TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. BANK SUMUT

KANTOR CABANG BINJAI

Oleh :

DEDEK HANDRIANI 112102124

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulisan tugas akhir ini dapat terselesaikan dengan baik dan tepat waktunya. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis, Program Studi Diploma III Akuntansi, Universitas Sumatera Utara.

Judul yang dipilih penulis untuk tugas akhir ini adalah “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada PT. Bank SUMUT Kantor Cabang Binjai.” Penulis menyadari selama proses penyelesaian tugas akhir ini mengalami kesulitan. Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

Pimpinan Cabang Bank SUMUT Cabang Binjai yang telah memberikan izin riset.

6. Bapak Tri Jaya selaku Pimpinan Seksi Operasional dan Ibu Nurleyla Hasibuan selaku Pimpinan Seksi Pelayanan Nasabah yang telah membantu penulis dalam memperoleh data penelitian serta seluruh staff dan karyawan Bank SUMUT Cabang Binjai.

7. Teristimewa penulis ucapkan kepada orang tua tercinta. Ayahanda Delizar dan Ibunda Zainab Nasution yang telah memberikan kasih sayang, doa, pengorbanan untuk ananda dapat menyelesaikan tugas akhir ini.

8. Untuk abang penulis Dicky Zulkarnain dan kakak penulis Liza Ananda serta seluruh keluarga besar yang telah membantu dan memberikan motivasi dan dukungan untuk penulis.

9. Sahabat - sahabat terbaik yang telah mendukung dan memberikan semangat serta doa.

Akhir kata, penulis mengucapkan terima kasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, umumnya masyarakat luas khususnya mahasiswa Fakultas Ekonomi dan Bisnis.

Medan, 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 3

C.Tujuan dan Manfaat Penelitian ... 3

D.Rencana penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. BANK SUMUT KANTOR CABANG BINJAI ... 7

A.Sejarah Ringkas ... 7

B.Struktur Organisasi ... 9

C.Job Description ... 10

D.Jaringan Usaha/Kegiatan ... 22

E.Kinerja Terkini ... 26

F. Rencana Usaha/Kegiatan ... 27

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. BANK SUMUT KANTOR CABANG BINJAI ... 28

1. Pengertian Sistem ... 28

2. Pengertian Informasi ... 29

3. Pengertian Akuntansi ... 29

4. Pengertian Sistem Informasi Akuntansi... 30

B.Kas ... 31

1. Pengertian Kas ... 31

2. Fungsi Penerimaan dan Pengeluaran Kas ... 32

C.Karakteristik dan Tujuan Sistem Informasi Akuntansi ... 32

1. Karakteristik Sistem Informasi Akuntansi ... 32

2. Tujuan Sistem Informasi Akuntansi ... 36

D.Komponen dan Peranan Sistem Informasi Akuntansi ... 38

1. Komponen Sistem Informasi Akuntansi ... 38

2. Peranan Sistem Informasi Akuntansi ... 38

E.Prosedur Penerimaan dan Pengeluaran Kas ... 40

1. Prosedur Penerimaan Kas ... 41

2. Prosedur Pengeluaran Kas ... 42

F. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas ... 43

BAB IV : KESIMPULAN DAN SARAN ... 46

A.Kesimpulan ... 46

B.Saran ... 47

DAFTAR PUSTAKA ... 48

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi menjadi sangat dominan dalam perusahaan. Informasi memegang peran yang sangat penting dalam suatu perusahaan untuk mengetahui kegiatan apa yang telah terjadi dengan perusahaannya, melakukan evaluasi apakah kegiatan yang dilakukan telah sesuai dengan apa yang telah direncanakan, dan menjamin agar data tersebut dapat diolah secara efisien menjadi informasi yang akurat, dapat dipercaya dan tepat waktu maka dalam pengolahan data tersebut diperlukan suatu alat yang dinamakan sistem informasi. Sistem informasi telah diakui sebagai salah satu sumber daya dimana perusahaan berupaya mengoptimalkan peranan informasi dalam pengambilan keputusan manajemen baik untuk perencanaan, pelaksanaan, maupun pengendalian. Sebagai dampak peranan sistem informasi yang meningkat maka dibutuhkan suatu sistem yang mengatur informasi tersebut agar dapat memberikan keunggulan kompetitif strategis bagi perusahaan.

yang lebih banyak berhubungan dengan data keuangan. Oleh karena itu sistem informasi akuntansi menyediakan cara untuk menyajikan dan meringkas kejadian-kejadian bisnis dalam bentuk informasi keuangan kepada pengguna informasinya.

Semakin berkembangnya teknologi, khususnya teknologi informasi dan komputer, maka banyak perusahaan yang sudah mengadopsi sistem informasi akuntansi berbasis komputer sebagai bagian penting dari kelancaran kegiatan operasi perusahaan. Namun, dikarenakan suatu sistem informasi akuntansi yang telah terkomputerisasi adalah investasi jangka panjang yang mahal, maka beberapa perusahaan masih tetap mengaplikasikan sistem informasi akuntansi konvensional. Dengan sistem informasi akuntansi, risiko terjadinya kekeliruan dan kesalahan pencatatan atau perhitungan dapat diminimalisasi sehingga mengurangi kemungkinan perusahaan mengalami kerugian.

Kas adalah harta yang paling penting dalam perusahaan. Kas merupakan asset yang paling lancar dan paling beresiko sehingga perlu manajemen kas yang seketat mungkin untuk menghindari hal-hal yang dapat merugikan perusahaan. Untuk itu sistem informasi akuntansi kas diperlukan agar memudahkan informasi penggunaan kas. Sistem informasi akuntansi kas biasanya berkaitan dengan penerimaan dan pengeluaran kas yang digunakan perusahaan.

akuntansi untuk memperlancar informasi keuangannya. Dengan adanya sistem informasi akuntansi diharapkan pengelolaan kas dapat berjalan efektif.

Berdasarkan hal tersebut, PT. Bank SUMUT sebagai salah satu perbankan memerlukan sistem informasi akuntansi penerimaan dan pengeluaran kas yang cepat, tepat, dan akurat. Oleh karena itu, penulis tertarik mengetahui “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT. Bank SUMUT Kantor Cabang Binjai.”

B. Rumusan Masalah

Sistem informasi akuntansi penerimaan dan pengeluaran kas sangat penting dimiliki oleh perbankan untuk memudahkan proses pengelolaan kas. Sehubungan dengan hal itu maka penulis merumuskan masalah dalam penelitian ini adalah “Bagaimana Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang diterapkan oleh PT. Bank SUMUT Kantor Cabang Binjai ?.”

C. Tujuan dan Manfaat penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

a. Untuk mengetahui prosedur penerimaan dan pengeluaran kas pada PT. Bank SUMUT Kantor Cabang Binjai.

c. Untuk mengetahui apakah sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT. Bank SUMUT Kantor Cabang Binjai telah berjalan efektif.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

a. Bagi Penulis

Sebagai salah satu syarat akademis dalam menyelesaikan program Diploma III Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan untuk menambah wawasan ilmu pengetahuan serta pemahaman tentang sistem informasi akuntansi penerimaan dan pengeluaran kas sekaligus untuk mengetahui secara langsung sistem informasi akuntansi penerimaan dan pengeluaran kas di bank. b. Bagi Perusahaan/Instansi

Dapat dijadikan sebagai bahan masukan dan pertimbangan bagi perusahaan dalam menerapkan sistem informasi akuntansi penerimaan dan pengeluaran kas.

c. Bagi Universitas

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survey/observasi dan rencana isi yang dibuat untuk mempermudah penulis dalam penyusunan tugas akhir ini.

1. Jadwal Survey/Observasi

[image:13.595.161.516.399.715.2]Jadwal survey/observasi terdiri dari berbagai kegiatan. Berikut ini adalah penjelasan dari jadwal survey/observasi penulis :

Tabel 1.1

Jadwal Survey/Observasi

N

KEGIATAN

JUNI JULI

2014 2014

I II III IV I II 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

2. Rencana Isi

Rencana isi tugas akhir ini terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntuan tugas akhir. Adapun rencana isi dari penulisan tugas akhir ini adalah :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan.

BAB II : PT. BANK SUMUT KANTOR CABANG BINJAI

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan usaha/kegiatan, kinerja terkini, dan rencana usaha/kegiatan.

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN

DAN PENGELUARAN KAS PADA PT. BANK SUMUT KANTOR CABANG BINJAI

pengeluaran kas, dan sistem informasi akuntansi penerimaan dan pengeluaran kas.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. BANK SUMUT KANTOR CABANG BINJAI A. Sejarah Ringkas

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 Nopember 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar seratus juta rupiah dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank SUMUT yang berkedudukan dan berkantor pusat di Medan, jalan Imam Bonjol No. 18 Medan. Modal dasar pada saat itu menjadi empat ratus milyar rupiah yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, di tahun yang sama modal dasar kembali ditingkatkan menjadi lima ratus milyar rupiah.

kantor cabang pembantu, 30 kantor kas, 15 kas mobil, 1 payment point, dan 29 unit ATM. Dalam tahun 2004, Bank SUMUT membuka Unit Usaha Syariah yang telah mendapat izin dari Bank Indonesia Cabang Medan dengan suratnya No. 6/142/DPIP/Prz/Mdn tanggal 18 Oktober 2004. Dalam tahun 2006, Bank SUMUT juga menambah 1 cabang pembantu syahriah sehingga per 31 Desember 2006, Bank SUMUT telah memiliki 3 cabang syahriah dan 1 kantor cabang pembantu. Jumlah karyawan bank pada tanggal 31 desember 2006 adalah 2995 orang.

Visi Bank SUMUT

Adapun visi Bank SUMUT yaitu menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Misi Bank SUMUT

Adapun misi Bank SUMUT yaitu mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip

compliance.

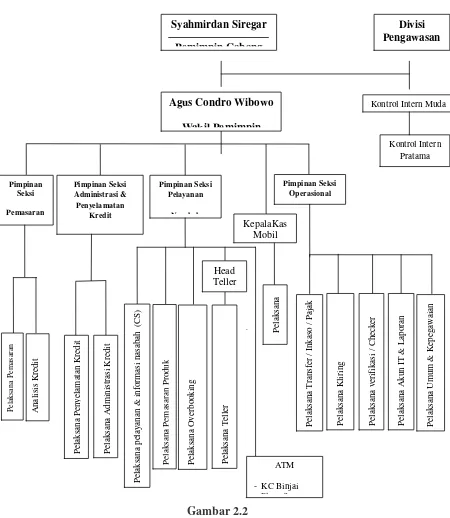

B. Struktur Organisasi STRUKTUR KANTOR CABANG

[image:18.595.98.548.209.727.2]PT. BANK SUMUT CABANG BINJAI

Gambar 2.2

Struktur Organisasi PT. Bank SUMUT Cabang Binjai Sumber : PT. Bank SUMUT Cabang Binjai

Divisi Pengawasan Syahmirdan Siregar

Pemimpin Cabang

Kontrol Intern Muda

Kontrol Intern Pratama

Agus Condro Wibowo

Wakil Pemimpin Pimpinan Seksi Operasional Pimpinan Seksi Administrasi& Penyelamatan Kredit Pimpinan Seksi Pelayanan Nasabah Pimpinan Seksi Pemasaran KepalaKas Mobil Head Teller P el aks ana P el aks ana K li ri ng P el aks ana T el le r P el aks ana O ve rbo oki ng P el aks ana P em as ar an P rodu k P el aks ana pe la ya na n & i nf o rm as i na sa ba h ( CS ) P e lak san a P e m a sa ran A na li si s K re di t P el aks ana U mu m & K ep ega w ai an P el aks ana A kun I T & L ap or an P el aks ana ve ri fi ka si / C h ec k er P el aks ana T ra ns fer / I nka so / P aj ak P el aks ana A d m ini str as i K re di t P el aks ana P en ye lam at an K re d it ATM - KC Binjai

C. Job description

1. Pemimpin Cabang Tugas Pokok :

1) Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap pejabat dan karyawan di lingkungan Kantor Cabang.

2) Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah pengguna teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

3) Membimbing dan mengarahkan kegiatan penghimpun dana, penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dengan mengendalikan kegiatan tersebut.

4) Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah, dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

6) Melakukan evaluasi atas performance dan memberikan pengarahan dalam penyusunan program-program untuk meningkatkan

performance sesuai target yang telah ditetapkan direksi.

7) Mengadakan rapat-rapat (yang bersifat koordinasi, bimbingan atau pengarahan ataupun supervise) untuk memelihara atau meningkatkan performance cabang atau pelayanan kepada nasabah, kebersihan atau kerapian kantor, dan pengamanan seluruh harta benda perusahaan.

8) Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.

9) Membimbing, mengarahkan, dan memonitor upaya-upaya penyelesaian kredit non lancar.

10) Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga atau surat barang jaminan kredit serta seluruh inventaris kantor.

11) Menyelenggarakan acara serah terima jabatan dan pengambilan sumpah jabatan struktural dibawahnya sesuai ketentuan yang berlaku.

2. Wakil Pemimpin Cabang Tugas Pokok :

1) Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil bagian tugasnya.

3) Membantu Pemimpin Cabang dalam membimbing dan mengawasi seluruh pekerjaan staff dan karyawan di lingkungan Kantor Cabang.

4) Membantu Pemimpin Cabang dalam mengevaluasi dan meningkatkan performance Kantor Cabang.

5) Melakukan upaya peningkatan pelayanan nasabah.

6) Mengkoordinir penyusunan usulan rencana kerja dari unit yang dibawahinya.

7) Sebagai salah satu ketua/anggota Komite Pemutus Kredit Kantor Cabang sesuai dengan batas kewenangannya.

8) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa serta memberikan saran antisipasi untuk tindaklanjutnya.

9) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan operasional Kantor Cabang termasuk Kantor Kas dan Kas Mobil.

10) Membantu Pemimpin Cabang dalam menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana.

11) Mengatur kebutuhan likuiditas kantor Cabang setiap harinya.

12) Mengawasi penggunaan seluruh harta benda yang berada di lingkungan Kantor Cabang.

13) Memeriksa dan meneliti bilyet deposito/sertifikat deposito serta surat berharga sesuai ketentuan yang berlaku.

15) Memeriksa kebenaran lampiran neraca dan saldo rekening.

16) Melakukan tugas-tugas lainnya yang berhubungan dengan Kantor Cabang.

3. Kepala Seksi Operasional Tugas Pokok :

1) Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai diseksinya dalam melaksanakan tugasnya.

2) Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Wakil Pimpinan Cabang atau tindakan-tindakan yang perlu diambil dibidang tugasnya.

3) Memeriksa kebenaran, kelengkapan, dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key, dan mensahkannya.

4) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan operasional pelaksana transfer/inkaso/pajak, pelaksana kliring, pelaksana verifikasi, pelaksana akuntansi IT dan laporan, pelaksana umum, dan kepegawaian serta pelaksana administrasi kredit.

5) Memeriksa kebenaran posting transaksi seluruh kegiatan diseksinya yang diinput ke komputer sesuai ketentuan yang berlaku.

7) Mengadministrasikan daftar warkat-warkat yang akan dikliringkan dan daftar-daftar warkat pemindahbukuan.

8) Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer pada hari yang sama sebelum bukti transaksi tersebut disampaikan ke kontrol intern atau diarsipkan sesuai ketentuan yang berlaku.

9) Menghadiri pertemuan kliring pada saat dianggap perlu dan melaksanakan administrasi sehubungan pertemuan itu.

10) Mengawasi dan memeriksa follow up surat-surat masuk dan keluar, baik dari ekstern maupun intern.

11) Menyususn laporan-laporan harian, mingguan, bulanan, dan tahunan untuk kepentingan intern dan ekstern.

12) Mengatur pemakaian kendaraan dinas untuk keperluan Kantor Cabang, mengawasi kegiatan keluar dan masuk izin, mempersiapkan penggajian, upah, cuti, pinjaman, angsuran, dan lain-lain keperluan pengawai Kantor Cabang.

13) Mengatur pengadaan dan penyediaan ATK, BBC, Materai dan alat-alat logistik yang diperlukan untuk operasional bank serta menatausahakannya dengan baik.

4. Kepala Seksi Pelayanan Nasabah Tugas Pokok :

2) Mengawasi dan mengatur seluruh kegiatan operasional di Seksi Pelayanan Nasabah.

3) Membuat rencana kerja, anggaran tahunan, dan menyusun action program dari Seksi Pelayanan Nasabah.

4) Memeriksa kebenaran surat-surat berharga yang diterbitkan.

5) Memeriksa kebenaran pembukuan penerimaan atau penarikan setoran tabungan atau deposito atau sertifikat deposito atau giro dan memeriksa kecocokannya dengan yang tertulis pada slip atau kas bon kredit atau debet sesuai ketentuan yang berlaku.

6) Meneruskan biaya deposito atau sertifikat deposito kepada atasannya untuk ditandatangani dengan melampirkan tanda pengenal diri penyimpan, serta berkas pendukung lainnya sesuai dengan batas wewenang dan ketentuan yang berlaku.

7) Meneliti dan memeriksa pembayaran simpanan giro dengan cek tunai, pencairan deposito atau sertifikat deposito, deposito, tabungan, pembayaran bunga, dan transfer kemudian mensahkannya apabila proses yang dilakukan tidak sesuai dengan ketentuan yang berlaku.

8) Memeriksa kebenaran warkat-warkat dan nota perhitungan berhubungan dengan transaksi melalui pemindahbukuan.

9) Memeriksa kebenaran perhitungan penutupan kas dan perincian kas serta mencocokannya dengan jumlah kluis.

11) Memberikan pelayanan jasa penyewaan Safe Deposit Box.

12) Melakukan supervise atas kebenaran data yang diinput ke komputer sesuai dengan ketentuan yang berlaku.

13) Memberitahukan kepada Wakil Pimpinan Cabang tentang adanya penarikan kas dalam jumlah yang besar.

14) Menjaga dan memelihara agar uang yang ada di khasanah cukup untuk dioperasikan sehari-hari dan memastikan uang tunai yang ada di Teller masih dalam batas yang ditentukan.

15) Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas tidak terganggu dan dapat mengoptimumkan rentabilitas. 16) Sebagai salah satu penanggung jawab kuasa atas dana yang

tersimpan di dalam khasanah.

17) Memeriksa dan membubuhkan paraf persetujuan atas nota-nota, rekapitulasi transaksi Teller dan jurnal yang diterbitkan Seksi Pelayanan Nasabah.

18) Menyiapkan uang tunai untuk cash supply ke Kantor Cabang Pembantu atau Kantor Kas atau Kas Mobil setelah mendapat persetujuan Wakil Pemimpin Cabang dan membukukannya.

19) Menutup dan membuka kunci jerajak ruang khasanah serta menyimpan kunci lemari penyimpanan uang dan surat berharga serta mesin ATM sesuai ketentuan yang berlaku.

21) Mengasuransikan cash supply sesuai dengan ketentuan yang berlaku.

22) Membuat laporan-laporan yang berhubungan dengan tugas Seksi Pelayanan Nasabah.

23) Mengatur pembayaran gaji pengawai otonanom dan dinas atau instansi lainnya.

24) Memeriksa surat pernyataan bagi rekening nasabah.

25) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan operasional pelaksana pelayanan dan informasi nasabah (CS), pelaksana overbooking, pelaksana Teller, Head Teller, dan Anjungan Tunai Mandiri.

26) Melaksanakan penjualan blanko cek atau giro serta menatausahakannya dengan baik.

27) Membuat surat peringatan saldo minimum giro yang harus dipenuhi dan surat peringatan penarikan cek atau bilyet giro kosong kepada nasabah.

28) Memeriksa dan menandatangani mutasi harian sesuai ketentuan yang berlaku.

29) Memeriksa kebenaran pencatatan dan proses perhitungan jasa dan giro, bunga deposito, dan tabungan sesuai dengan sistem dan prosedur yang berlaku.

31) Melaksanakan tugas-tugas lainnya yang berhubungan dengan Seksi Pelayanan Nasabah.

5. Kepala Seksi Penyelamatan Kredit Tugas Pokok :

1) Mengawasi dan mengkoordinir seluruh kegiatan operasional di Seksi Penyelamatan Kredit.

2) Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya.

3) Membuat rencana kerja, anggaran tahunan, dan action program

dari Seksi Penyelamatan Kredit.

4) Membantu Pemimpin Cabang dalam penyelenggaraan kegiatan yang berhubungan dengan restrukturisasi kredit.

5) Melakukan wawancara investigasi dan negoisasi sehubungan dengan restrukturisasi kredit.

6) Melakukan pemantauan terhadap kredit yang telah diretrukturisasi (dengan menyusun laporan bulanan perkembangan usaha, pelaksanaan rencana kegiatan atau action plan dan kemumngkinan pembayaran kembali) sesuai persyaratan dalam akad kredit baru. 7) Mengevaluasi kredit yang telah direstrukturisasi setiap triwulan

dan menghitung kembali kerugian yang terjadi serta

melaporkannya ke Divisi Penyelamatan Kredit.

9) Membuat laporan hasil penagihan kredit non lancar dan laporan-laporan lainnya yang sehubungan dengan Seksi Penyelamatan Kredit.

10) Mengupayakan jalan keluar penyelamatan atau pelunasan tunggakan kredit.

11) Mempersiapkan surat perjanjian penagihan atau penyelamatan kredit bermasalah kepada BUPLN melalui atau atas izin Kantor Pusat. Mengevaluasi kredit yang telah direstrukturisasi setiap triwulan dan menghitung kembali kerugian yang terjadi serta melaporkannya ke Divisi Penyelamatan Kredit.

12) Membuat surat peringatan dan surat panggilan kepada debitur kredit non lancar.

13) Menata dan mengarsipkan dengan baik seluruh surat masuk dan surat keluar yang berhubungan dengan Seksi Penyelamatan Kredit. 14) Melakukan evaluasi atas kredit yang menjadi non perfoming agar

diketahui penyebab terjadinya kredit non perfoming.

15) Melaksanakan tugas-tugas yang berhubungan dengan seksinya. 6. Kepala Seksi Pemasaran

Tugas Pokok :

1) Mengawasi dan mengatur seluruh kegiatan operasional di seksinya. 2) Menyusun rencana kerja dan anggaran tahunan serta action program

sesuai bidang tugasnya.

4) Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu diambil tugasnya.

5) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan operasional Pelaksana Dana dan Kasda serta Analisis Kredit.

6) Melakukan Taksasi/Retaksasi serta melakuakan pemeriksaaan atas laporan Taksasi/Retaksasi barang agunan yang dilakukan petugas taksasi.

7) Memeriksa kembali keabsahan dan kelengkapan dokumen-dokumen yang berhubungan dengan permohonan kredit.

8) Memeriksa analisa permohonan kredit yang dilakukan oleh Analisa Kredit.

9) Sebagai salah satu anggota komite pemutus kredit.

10) Mengajukan permohonan memorandum kepada Pemimpin Cabang/Wakil Pemimpin Cabang untuk mengadakan rapat komite pemutus kredit.

11) Meneliti laporan hasil pemantauan usaha debitur untuk mengantisipasi tindaklanjutnya.

12) Melakukan pemeliharaan atas performance portofolio kredit yang direalisis (sandi 1, sandi 2).

13) Mengatur penataan dan pengarsipan surat-surat masuk dan keluar serta berkas/nota yang sehubungan dengan seksi pemasaran.

15) Melakukan analisa permohonan Bank Garansi baik dengan kontra garansi maupun tunai/blokir sesuai dengan ketentuan yang berlaku. 16) Mempersiapkan surat pengajuan permohonan izin memberikan

kredit kantor pusat apabila jumlah plafond kredit melebihi wewenang Pemimpin Cabang setelah mendapat persetujuan komite pemutus kredit.

17) Membuat surat panggilan/teguran/peringatan kepada debitur yang menunggak/pelunasan/pembayaran angsuran pokok dan bunga kredit dan melakukan penagihan langsung.

18) Melakukan peninjauan atas proyek-proyek yang dibiayai dan melakukan koordinasi terhadap pemimpin proyek/bendaharawan proyek.

19) Melaksanakan proses pembelian wesel, sertifikat deposito, promes, dan surat berharga lainnya sesuai ketentuan yang berlaku.

20) Menata dan membuat administrasi perkembangan permohonan kredit setiap bulannya.

21) Melaksanakan tugas-tugas lainnya yang berhubungan dengan seksinya.

7. Kontrol Intern Tugas Pokok :

2) Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan pengawasan transaksi dan administrasi.

3) Melakukan pemeriksaan atas kebenaran transaksi dan verifikasi nota serta memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang berlaku.

4) Memberitahukan segera kesalahan transaksi atau kekurangan persyaratan administrasi kepada Kepala Unit terkait untuk diperbaiki atau dilengkapi.

5) Melaporkan segera kepada Pemimpin Cabang atas penyimpangan transaksi yang ditemukan untuk segera diambil tindakan dengan tembusan kepada Direksi cq. Divisi Pengawasan.

6) Membuat laporan hasil temuan penyimpangan kegiatan operasional kantor Cabang kepada Pemimpin Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan dan kepada seksi terkait.

7) Membuat catatan atas setiap kesalahan atau penyimpangan yang terjadi baik jenis maupun petugas atau pejabat yang melakukan secara rutin setiap bulan dilaporkan kepada Pemimpin Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan.

8) Menata dan mengarsipkan dengan baik seluruh berkas yang berhubungan dengan kontrol intern.

D. Jaringan Usaha/Kegiatan

1) Giro

Simpanan giro merupakan salah satu jenis produk simpanan yang penarikan dananya menggunakan cek/bilyet giro, sarana perintah pembayaran lainnya atau dipersamakan dengan itu atau dengan pemindahbukuan. Bilyet giro adalah surat perintah membayar dari penarik kepada tertarik untuk memindahbukukan sejumlah dana dari rekening penarik kepada rekening pemegang yang disebutkan namanya dalam bilyet giro.

2) Tabungan Martabe

Tabungan Martabe memiliki singkatan dari Mari Tingkatan Aktivitas Berhemat yang merupakan sebuah produk tabungan dari Bank Sumut dengan setoran awal yaitu sebesar Rp 50.000,-. Bagi setiap nasabah yang menabung di Tabungan Martabe akan mendapatkan kartu ATM Bank Sumut dan dimanfaatkan pada layanan Mobile ATM Bersama (m-ATM Bersama).

3) Tabungan Simpeda

Tabungan Simpeda atau Simpanan Pembangunan Daerah adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan menggunakan cek atau alat yang dipersamakan dengan itu.

4) Tabunganku

layanan perbankan sehingga dapat meningkatkan kesejahteraan masyarakat melalui budaya menabung.

5) Tabungan Haji Makbul

Tabungan Haji Makbul adalah produk tabungan khusus sebagai sarana penitipan BPIH penabung perorangan secara bertahap ataupun sekaligus dan tidak dapat melakukan transaksi penarikan.

6) Deposito

Simpanan deposito adalah simpanan dana masyarakat pemerintah BUMN/BUMD yang penarikannya dibatasi oleh jangka waktu simpanan. 7) Kredit SPK

Kredit SPK adalah kredit modal kerja dalam bentuk rekening Koran untuk membantu pengusaha yang mendapatkan kontrak kerja pembororng/pengadaan barang atau jasa dari instansi pemerintah maupun perusahaan swasta yang bonafid menurut penilaian Bank.

8) Kredit Angsuran Lainnya

Kredit angsuran lain merupakan fasilitas kredit yang diberikan kepada debitur yang mempunyai usaha produktif dan atau mempunyai penghasilan tetap untuk tujuan membiayai keperluan yang bersifat investasi dan modal kerja.

9) Kredit Multi Guna

10) Kredit Sumut Sejahtera I

Kredit Sumut Sejahtera (KPUM SS) adalah kredit yang diberikan melalui kelompok keuangan yang dibentuk oleh Credit Marketing Officer (CMO) Bank Sumut dalam suatu kelompok Keuangan Mikro (KKM) yang beranggotakan 20-30 orang dengan melakukan edukasi perbankan berupa pembinaan, pelatihan, dan konsultasi pada pertemuan wajib mingguan.

11) Safe Deposit Box

Safe deposit box adalah wadah/tempat yang disediakan Bank untuk penyimpanan harta benda yang bernilai dan disahkan oleh hukum dimana Bank dapat menyewakannya kepada masyarakat melalui perjanjian sewa menyewa, Bank hanya bertindak sebagai penyimpan tanpa mempunyai kepemilikan atas harat benda dimaksud.

12) Mobile ATM (m-ATM)

Mobile ATM bersama adalah menggunakan layanan dari ATM bersama melalui telepon seluler (HP). Layanan ini berbasis Tsel Menu, yaitu menu yang sudah tertanam di dalam simcard Telkomsel.

13) BPD Net Online

14) Western Union

Western union adalah jasa pengiriman dan penerimaan uang dari dan ke berbagai negara di dunia. Western union Bank Sumut menggunakan teknologi elektronik yang secara realtime online menjangkau ke berbagai penjuru dunia termasuk seluruh Indonesia.

15) Siskohat Haji

Bank Sumut telah terkoneksi dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu) untuk melayani Pendaftaran Haji secara online mencakup dukungan terhadap seluruh prosesi penyelenggaraan haji.

E. Kinerja Terkini

Dengan berbagai langkah strategi yang dilakukan, Bank SUMUT mampu mencapai kinerja yang baik pada tahun 2013. Bank SUMUT pada tahun 2013 menunjukkan adanya peningkatan Laba sebelum pajak sebesar Rp. 111.264 juta atau 17,90% menjadi Rp. 732.884 juta dari tahun 2012 sebesar Rp. 621.620 juta, sedangkan laba bersih sebesar Rp.531.968 juta yang mengalami pertumbuhan sebesar Rp. 110.192 juta atau 26,13% dari tahun 2012 sebesar Rp.421.776 juta. Dari sisi asset terjadi pertumbuhan 7,66% atau sebesar Rp. 1.530 miliar apabila dibandingkan dengan posisi tahun 2012, walaupun pencapaian target hanya sebesar 84,04 % yang disebabkan antara lain karena target penghimpunan dana pihak ketiga masih di bawah target karena kebijakan perusahaan untuk menurunkan jumlah dana

Pada tahun 2013, total simpanan nasabah yang terdiri dari giro, tabungan, dan deposito mengalami kenaikan sebesar 6,00% dibanding tahun 2012. Meskipun produk giro menurun 1,64%, namun produk tabungan dan deposito mengalami kenaikan masing-masing sebesar 8,08% dan 9,29%. Sumber dana pihak ketiga (DPK) yang berhasil dihimpun Bank SUMUT tersebut komposisinya masih tetap didominasi oleh dana Non Pemda, dengan peningkatan sebesar 4,43%. Sedangkan Dana Pemda jumlahnya meningkat sebesar 17,15%. Namun, pencapaian target penghimpunan dana pihak ketiga masih di bawah target yaitu sebesa 75,82% dari rencana. Hal tersebut merupakan kebijakan perusahaan untuk menurunkan jumlah dana special rate

untuk menurunkan cost of fund atas simpanan berjangka.

Penyaluran dana fokus pada peningkatan Usaha Mikro dan Kecil sesuai potensi daerah masing-masing di setiap unit kantor Bank SUMUT. Jumlah dana yang disalurkan Bank SUMUT dalam bentuk kredit pada tahun 2013 mencapai Rp.17.109 milyar, tumbuh sebesar 11.64% bila dibandingkan dengan tahun 2012 yang berjumlah Rp.15.326 milIar. Rasio keuangan berada pada kondisi yang baik, antara lain : CAR sebesar 14,46%, ROA sebesar 3,37%, NIM sebesar 9,34%, tetapi LDR berada di atas ketentuan yaitu sebesar 107,31%. Kualitas aset masih menunjukkan dalam kondisi baik tercermin dari NPL Gross sebesar 3,83% yang masih di bawah benchmark

F. Rencana Kegiatan

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. BANK SUMUT

KANTOR CABANG BINJAI

A. Pengertian Sistem Informasi Akuntansi

Sistem informasi pada dasarnya adalah sekelompok unsur yang saling terkait satu dengan yang lainnya sehingga dapat memproses data transaksi yang dibutuhkan yang berfungsi bersama untuk mencapai suatu tujuan. Demikian pula dengan sistem informasi akuntansi yang merupakan gabungan dari tiga unsur kata yaitu sistem, informasi, dan akuntansi, yang masing-masing kata tergabung dalam pengertian sistem informasi akuntansi tersebut dan memiliki maknanya sendiri. Berikut ini pengertian dari masing-masing unsur kata dan gabungan dari ketiga unsur kata sistem informasi akuntansi.

1. Pengertian Sistem

adalah kumpulan dari bagian-bagian atau elemen-elemen yang saling terintegrasi satu dengan yang lainnya untuk mencapai suatu tujuan yang sama.

2. Pengertian Informasi

Informasi mempunyai manfaat dan peranan yang sangat dominan dalam suatu perusahaan. Dengan adanya suatu informasi dalam suatu perusahaan, para manajer dapat bekerja dalam mengambil keputusan dan mencapai tujuan dengan efektif dan efisien. Menurut Bodnar dan Hopwood (2000:1) “informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”. Oleh karena itu, dapat dikatakan informasi merupakan sebuah keterangan yang bermanfaat untuk para pengambil keputusan dalam rangka mencapai tujuan organisasi yang sudah ditetapkan sebelumnya.

3. Pengertian Akuntansi

memandangnya sebagai suatu aturan bisnis yang dilakukan untuk bahan pertanggungjawaban.

Menurut Warren, et al (2005:10) “akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”. Oleh karena itu, dapat disimpulkan akuntansi merupakan suatu proses, artinya dari data mentah menjadi informasi yang siap dipakai yang didalamnya terdapat berbagai kegiatan yaitu pengumpulan, pengidentifikasian, pencatatan, serta pengikhtisaran dari data keuangan sehingga data keuangan yang telah diikhtisarkan merupakan informasi keuangan yang disampaikan kepada para pemakai yang kemudian akan ditafsirkan untuk kepentingan pengambilan keputusan ekonomi.

4. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2000:1) “sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi”. Informasi ini dikomunikasikan kepada para penggunanya untuk berbagai pengambilan keputusan. Oleh karena itu, dapat disimpulkan sistem informasi akuntansi adalah kumpulan sumber daya yang dirancang untuk mentranformasikan data menjadi informasi.

B. Kas

1. Pengertian Kas

Kas selalu terlibat dalam hampir semua transaksi perusahaan. Kas sangat berperan dalam menentukan kelancaran aktivitas perusahaan. Kas juga merupakan harta perusahaan yang paling liquid sehingga sangat

mudah untuk diselewengkan. Oleh karena itu, pengelolaan kas harus

direncanakan dan diawasi dengan baik, baik dari penerimaan kas sampai pada pengeluaran kas. Semua harta yang ada di perusahaan yang mempunyai nilai ekonomis tidak semua bisa disebut sebagai kas.

Mintardjo (2010:4) mendefinisikan kas atau uang tunai adalah uang kartal yang ada pada bank, yaitu berupa uang kertas, uang logam, dan

commemorative coin yang dikeluarkan oleh Bank Indonesia (menurut nominalnya) yang menjadi alat pembayaran yang sah di Indonesia.

Sesuatu yang digolongkan sebagai kas antara lain uang tunai

berupa kertas dan uang logam yang dikeluarkan oleh pemerintah Indonesia

rekening giro (demand deposit), cek yang diterima dari pihak lain tetapi

belum diuangkan di bank, cek dalam perjalanan (out standing cheks) yaitu

cek yang telah dikeluarkan perusahaan tetapi belum diuangkan di bank,

wesel pos yang menurut sifatnya segera dapat diuangkan pada waktu

diperlukan, dan simpanan uang di bank-bank luar negeri yang tidak

dikenakan pembatasan penarikannya. Yang tidak termasuk dalam

golongan kas adalah cek mundur (post date checks),

pembayaran-pembayaran dimuka (prepaid expenses), surat berharga jangka pendek,

deposit berjangka (time deposit) adalah simpanan yang ada di bank yang

pengambilannya pada waktu-waktu tertentu, dan wesel tagih yang

merupakan perintah tertulis dan bersyarat kepada penarik unutk membayar

sejumlah uang tertentu kepada penarik pada tanggal-tanggal yang telah

ditentukan.

2. Fungsi Penerimaan dan Pengeluaran Kas

C. Karakteristik dan Tujuan Sistem Informasi Akuntansi 1. Karakteristik Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem Informasi Akuntansi adalah sebua menangani segala sesuatu yang berkenaan dengan penting yang dibentuk sistem informasi akuntansi pada sebuah organisasi antara lain :

1) Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. 2) Memproses data menjadi informasi yang dapat digunakan dalam

proses pengambilan keputusan.

3) Melakukan kontrol secara tepat terhadap aset organisasi.

Di dalam sistem informasi akuntansi terdapat subsistem. Subsistem sistem informasi akuntansi memproses berbagai transaksi keuangan dan transaksi nonkeuangan Adapun sistem informasi akuntansi terdiri dari 3 subsistem yaitu :

1) Sistem pemrosesan transaksi

Sistem pemrosesan transaksi (transaction processing system-TPS)

keuangan yang penting untuk personel operasional dalam mendukung operasi hariannya.

2) Sistem buku besar dan pelaporan keuangan

Sistem buku besar dan pelaporan keuangan adalah dua sistem yang erat hubungannya satu sama lain. Sistem pelaporan keuangan mengukur dan melaporkan kondisi daya keuangan serta berbagai perubahan atas sumberdaya.

3) Sistem penutupan dan pembalikan

Sistem penutupan dan pembalikan merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan.

Menurut Hall (2007:27) karakteristik kualitas informasi akuntansi yaitu :

1) Relevan

Informasi yang relevan merupakan informasi yang perlu diketahui untuk memberikan pemahaman yang baru. Laporan yang hanya bersifat sementara, dan selanjutnya tidak relevan harus dihentikan pembuatannya.

2) Lengkap

3) Tepat Waktu

Umur informasi merupakan faktor yang kritikal dalam menentukan kegunaannya. Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

4) Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. Kesalahan-kesalahan material ada ketika jumlah informasi yang tidak akurat menyebabkan pemakainya melakukan keputusan yang buruk atau gagal melakukan keputusan yang diperlukan.

5) Rangkuman (ringkasan)

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. Informasi yang ringkas dan mengikhtisarkan data relevan yang menunjukan bidang-bidang penyimpangan terhadap tingkat normal, standar, atau yang direncanakan merupakan bentuk informasi yang banyak diperlukan oleh para pemakai informasi.

Adapun karakterisitik pengolahan data yang jelas membedakan sistem informasi akuntansi dengan subsistem yang lain yaitu :

1) Melaksanakan tugas yang diperlukan

2) Berpegang pada prosedur yang relatif rendah

Setiap organisasi mengolah datanya dengan cara yang pada dasarnya sama.

3) Terutama berfokus historis

Data yang dikumpulkan oleh sistem informasi akuntansi umumnya menjelaskan apa yang terjadi di masa lampau.

4) Menyediakan informasi pemecahan masalah minimal

Sistem informasi akuntansi menghasilkan sebagian output informasi bagi manajer perusahaan. Dengan adanya output informasi maka pemecahan masalah minimal dapat teratasi.

5) Menangani data yang rinci

Karena berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut menyediakan jejak audit

(audit trail). Jejak audit adalah kronologi kegiatan yang dapat di telusuri dari awal hingga akhir, dan dari akhir ke awal.

2. Tujuan Sistem Informasi Akuntansi

nilai bagi perusahaan. Sistem informasi akuntansi dapat memberi nilai tambah yaitu menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien, penerapan sistem informasi akuntansi meningkatkan efektivitas dan efisiensi biaya dalam mengumpulkan informasi ekonomi serta meningkatkan kualitas keputusan yang diambil manajemen.

Menurut Hall (2007:21) pada dasarnya tujuan disusunnya sistem informasi antara lain :

1) Mendukung fungsi penyediaan (stewardship) pihak manajemen

Administrasi mengacu pada tanggung jawab pihak manajemen untuk mengelola dengan baik sumber daya perusahaan. Sistem informasi menyediakan informasi mengenai penggunaan sumber daya ke para pengguna eksternal melalui laporan keuangan tradisional serta berbagai laporan lain yang diwajibkan. Secara internal, pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggungjawaban.

2) Mendukung pengambilan keputusan pihak manajemen

Sistem informasi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

3) Mendukung operasional harian perusahaan

Adapun menurut Mulyadi (2008:19), sistem informasi akuntansi memiliki empat tujuan dalam penyusunannya, yaitu :

1) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha. 2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3) Mengurangi biaya klerikal dalam pemeliharaan catatan akuntansi. 4) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

Dari karakteristik dan tujuan sistem akuntansi di atas, dapat ditarik suatu kesimpulan bahwa karakteristik dan tujuan sistem akuntansi berkaitan dengan kegiatan pengelolaan data transaksi keuangan dan non keuangan menjadi informasi yang dapat memenuhi kebutuhan pemakainya.

D. Komponen dan Peranan Sistem Informasi Akuntansi 1. Komponen Sistem Informasi Akuntansi

Sistem informasi akuntansi memiliki komponen yang penting untuk mendukung operasinya. Menurut Romney dan Steinbart (2006:3), sistem informasi akuntansi terdiri dari lima komponen yaitu:

2) Prosedur-prosedur, baik manual maupun terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis organisasi.

4) Software yang dipakai untuk memproses data organisasi.

5) Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung, dan peralatan komunikasi jaringan.

2. Peranan Sistem Informasi Akuntansi

Sistem informasi akuntansi memiliki peranan yang penting di perusahaan. Sistem informasi akuntansi pada perusahaan terdiri dari dua kelompok, yaitu pengguna eksternal dan pengguna internal. Pengguna eksternal mencakup pemegang saham, investor, kreditor, pemerintah, pelanggan, pemasok, pesaing, serikat kerja dan masyarakat sedangkan pengguna internal adalah pihak manajer dari berbagai tingkatan dalam perusahaan bersangkutan.

informasi akuntansi juga tak kalah penting yaitu sebagai penghasil informasi dalam bentuk laporan keuangan yang berguna sebagai dasar penilaian dan analisa terhadap kondisi perusahaan. Dari laporan - laporan tersebut, pihak eksternal perusahaan dapat mengambil keputusan yang tepat.

Peranan sistem informasi akuntansi bagi pihak internal maupun pihak eksternal perusahaan, tidak terlepas dari fungsi yang dijalankannya. Bukan hanya sekedar pengolah atau pemroses data tetapi sistem informasi akuntansi juga menjalankan mulai dari fungsi pengumpulan data, pemrosesan atau pengolahan data, manajemen data, pengendalian dan pengamanan data, serta tentunya fungsi penyedia informasi. Jadi, dapat disimpulkan bahwa peranan sistem informasi akuntansi adalah untuk memberikan gambaran kepada pihak eksternal dan internal mengenai informasi keuangan perusahaan serta seluruh aktivitas perusahaan dalam mencapai tujuan yang ditetapkan.

E. Prosedur Penerimaan dan Pengeluaran Kas

pengelolaan dan pengawasan fisik atau membuat catatan pengelolaan dan pengawasan.

Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas. Prosedur Pengeluaran Kas adalah suatu kegiatan yang dilakukan oleh suatu perusahaan untuk melakukan sebuah transaksi atau pembayaran biaya. Untuk mempermudah pengelolaan penerimaan dan pengeluaran kas diperlukan sebuah prosedur. Prosedur penerimaan dan pengeluaran kas diperlukan untuk mempermudah aliran

transaksi keuangan.

PT. Bank SUMUT dalam prosedur penerimaan dan pengeluaran

kas menggunakan standar operasional prosedur (SOP). Sistem prosedur

SOP ini juga dilengkapi dengan sistem aplikasi yang digunakan oleh Bank

SUMUT. Adapun prosedur penerimaan dan pengeluaran kas yang

diterapkan oleh PT. Bank SUMUT adalah sebagai berikut :

1. Prosedur Penerimaan Kas

Prosedur penerimaan kas dimulai dari Teller ke Head Teller,

bagian pelaksana verifikasi, dan bagian kontrol intern. Penerimaan kas

dilakukan pada akhir hari. Secara ringkas, penerimaan kas dapat

1) Teller

a) Teller menerima kas masuk dari nasabah.

b) Teller menyusun seluruh uang yang diterima dalam transaksi

satu hari.

c) Teller menyesuaikan fisik uang harus sama dengan saldo

pada sistem aplikasi yang digunakan oleh Bank SUMUT.

d) Teller membuat berita acara serah terima uang pada akhir

hari dan menyerahkan seluruh uang ke Head Teller.

2) Head Teller

a) Menerima setoran modal dari masing-masing Teller sesuai

dengan berita acara serah terima uang pada akhir hari (kas

19E).

b) Membuat laporan kas pada akhir hari.

3) Bagian Pelaksana Verifikasi

a) Melakukan verifikasi terhadap setiap dokumen finansial

(transaksi keuangan).

b) Menyiapkan dokumen finansial (transaksi keuangan) beserta

laporan verifikasinya untuk diteruskan ke kontrol intern.

4) Bagian Kontrol Intern

a) Menerima dokumen finasial (transaksi keuangan) seluruh

transaksi setiap harinya bersama laporan dari bagian

b) Memeriksa baik secara fisik dokumen maupun secara sistem

terhadap dokumen-dokumen finansial sesuai ketentuan intern

yang berlaku.

2. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas pada Bank SUMUT dimulai dari

Pimpinan Cabang/Wakil Pimpinan Cabang, Pimpinan Seksi

Pelayanan Nasabah, Head Teller, dan masing-masing Teller.

Pengeluaran kas dilakukan pada awal hari. Secara ringkas,

pengeluaran kas dapat diuraikan sebagai berikut :

1) Pimpinan Cabang/Wakil Pimpinan Cabang

Memberikan setoran modal awal hari kepada Pimpinan Seleksi

Pelayanan Nasabah pada awal hari.

2) Pimpinan Seksi Pelayanan Nasabah

Meneruskan setoran modal awal hari yang diberikan Pimpinan

Cabang/Wakil Pimpinan Cabang kepada Head Teller.

3) Head Teller

Menyerahkan setoran modal awal hari kepada masing-masing

Teller.

4) Teller

Prosedur yang dilakukan Teller dalam pengeluaran kas kepada

nasabah :

a) Menerima setoran modal awal hari dari Head Teller.

b) Membuat berita acara serah terima uang pada awal hari (kas

c) Menghitung uang yang diterima ataupun yang dibayarkan

kepada nasabah dengan benar.

d) Menyesuaikan fisik uang harus sama dengan nominal pada

sistem aplikasi yang digunakan oleh Bank SUMUT.

F. Sistem Informasi Akuntansi Penerimaan dan pengeluaran Kas

Sistem akuntansi penerimaan kas adalah suatu kesatuan mengumpulkan dan mencatat transaksi yang dapat membantu pimpinan untuk menangani penerimaan perusahaan. Sistem akuntansi pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan. Jadi, sistem informasi akuntansi penerimaan dan pengeluaran kas adalah suatu sistem pengolahan data akuntansi yang digunakan untuk mengelola kas, yang merupakan koordinasi dari manusia, alat dan metode yang berinteraksi secara harmonis untuk menghasilkan informasi akuntansi penerimaan dan pengeluaran kas sehingga dapat mengatur likuiditas kasnya.

Sistem informasi akuntansi terbagi menjadi dua yaitu sistem informasi

akuntansi manual dan sistem informasi akuntansi komputerisasi. Sistem

informasi akuntansi manual yaitu sistem informasi akuntansi yang dimulai

Sistem informasi akuntansi yang biasanya digunakan oleh perbankan

adalah sistem immediate processing(On-Line Processing). Sistem immediate

processing adalah sistem dimana setiap transaksi segera direkam dan

dibukukan segera setelah terjadi. Artinya setiap transaksi direkam dan

dibukukan pada masing-masing file yang terpengaruh oleh transaksi itu.

Pendekatan ini sangat cocok untuk diterapkan dalam sistem yang dinamis,

yaitu sistem yang memerlukan informasi yang selalu muktahir.

Setiap kegiatan transaksi berada dibawah kendali program komputer

sedangkan program-program yang terdapat dalam sistem On-Line diarahkan

dan dikoordinasi oleh sistem operasi komputer. Teknik pengolahan data

berbasis komputer yang saat ini digunakan oleh perusahaan perbankan adalah

proses On-Line. Proses On-Line membantu sistem perbankan dalam

melaksanakan kegiatan operasional perbankan.

PT. Bank SUMUT sebagai perusahaan perbankan juga memiliki

sistem informasi akuntansi dalam kegiatan operasionalnya. Sistem informasi

yang digunakan oleh PT. Bank SUMUT adalah sistem aplikasi OLIB’S

(On-Line Integrated Banking System). Sistem aplikasi OLIB’S dirancang untuk

memudahkan pengguna akhir dalam mengoperasikannya.

Sistem aplikasi OLIB’S sudah menyediakan parameter sebagai

patokan atau dasar yang memberikan kemudahan dan fasilitas yang

seluas-luasnya kepada user sebagai pengguna sistem untuk mengembangkan

produk-produknya, selama produk tersebut ada dalam batasan aplikasi yang

tersedia. Setiap pengguna sistem OLIB’S harus memiliki user ID dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT. Bank SUMUT Kantor Cabang Binjai, maka dapat diambil beberapa kesimpulan :

1) Prosedur penerimaan dan pengeluaran kas yang digunakan oleh PT. Bank SUMUT Kantor Cabang Binjai adalah sistem standar operasional prosedur (SOP). Sistem ini sangat baik karena sudah sesuai standar prosedur yang digunakan perusahaan. 2) Sistem informasi akuntansi yang digunakan oleh PT. Bank SUMUT Kantor Cabang

Binjai adalah sistem aplikasi OLIB’S. Sistem aplikasi OLIB’S merupakan sistem

On-Line yang dimana sistem On-Line banyak digunakan oleh perusahaan perbankan. 3) Struktur organisasi yang digunakan oleh PT. Bank SUMUT Kantor Cabang Binjai

sangat baik karena dalam penerimaan dan pengeluaran kas diperlukan adanya pemisahan tugas dan wewenang serta pengawasan.

4) Sistem informasi akuntansi dan prosedur penerimaan dan pengeluaran yang diterapkan PT. Bank SUMUT Kantor Cabang Binjai sudah berjalan efektif dan efisien. Hal ini dapat dilihat dari sistem aplikasi yang digunakan oleh Bank SUMUT sudah menggunakan proses On-Line dalam proses pengelolaan transaksi keuangannya.

B. Saran

1) Sebaiknya prosedur penerimaan dan pengeluaran kas harus ditingkatkan pengawasannya oleh Divisi Pengawasan agar tidak terjadi kesalahan dan penyimpangan.

2) Sebaiknya sistem informasi akuntansi penerimaan dan pengeluaran kas harus terus dikontrol agar sistem aplikasi yang digunakan dapat berjalan efektif dan tidak mengalami hambatan.

DAFTAR PUSTAKA

Bodnar, George H. dan William S. Hoopwood, 2000, Sistem Informasi Akuntansi, penerbit Salemba Empat, Jakarta

Hall, James A., 2007, Sistem Informasi Akuntansi, Buku satu, Edisi empat penerbit Salemba Empat, Jakarta.

Martani, Dwi, dkk, 2012, Akuntansi Keuangan Menengah Berbasis PSAK, Buku satu, penerbit Salemba Empat, Jakarta.

Mintardjo, R., 2010, Pratek Akuntansi Bank, penerbit Erlangga, Jakarta.

Mulyadi, 2008, Sistem Akuntansi, Edisi ketiga, Cetakan keempat, penerbit Salemba Empat, Jakarta.

Romney, Marshall B. dan Paul John Steinbart, 2006, Sistem Informasi Akuntansi, Buku satu, Edisi sembilan, penerbit Salemba Empat, Jakarta.

Sinusi, Anwar, 2013, Metodologi Penelitian Bisnis, Cetakan ketiga, penerbit Salemba Empat, Jakarta.

Warren, Cals S. et al, 2005, Pengantar Akuntansi, Buku satu, Edisi kedua puluh satu, penerbit Salemba Empat, Jakarta.

Teller Head Teller Bagian Pelaksana Verifikasi Bagian Kontrol Intern

Flowchart Penerimaan Kas pada PT. Bank SUMUT Cabang Binjai Nasabah

Slip/bukti Setoran

Terima setoran tunai

Berita acara serah terima uang pada akhir hari

Terima setoran tunai dan Periksa

Aplikasi OLIB’S

Membuat berita acara serah terima uang pada akhir hari

Terima dan Verifikasi Aplikasi OLIB’S Laporan Hasil Verifikasi Terima dan Periksa

Buat memo Intern & Laporan Kontrol Intern

Membuat Laporan Kas pada akhir hari

Teruskan memo Intern ke bag./seksi terkait Selesai Membuat Laporan verifikasi Aplikasi OLIB’S

Menyusun fisik uang & menyesuaikannya dengan

aplikasi OLIB’S Laporan kas

Pimpinan Cabang/Wakil Pimpinan Cabang

Pimpinan Seleksi Pelayanan

Nasabah Head Teller Teller

Flowchart Pengeluaran Kas pada PT. Bank SUMUT Cabang Binjai

Mulai

Memberikan setoran modal awal hari

Menerima setoran modal awal hari Menerima dan

meneruskan setoran modal awal hari

Menerima setoran modal awal hari dan menyerahkan setoran modal awal hari kepada masing- masing Teller

Membuat Berita Acara Serah Terima Uang pada awal hari

Berita Acara Serah Terima Uang pada Awal Hari

Menghitung uang yang ditarik dengan benar dan menyesuaikan dengan aplikasi OLIB’S

Nasabah Aplikasi OLIB’S

Pimpinan Cabang/Wakil Pimpinan Cabang

Pimpinan Seleksi Pelayanan

Nasabah Head Teller Teller

Flowchart Pengeluaran Kas pada PT. Bank SUMUT Cabang Binjai

Mulai

Memberikan setoran modal awal hari

Menerima setoran modal awal hari Menerima dan

meneruskan setoran modal awal hari

Menerima setoran modal awal hari dan menyerahkan setoran modal awal hari kepada masing- masing Teller

Membuat Berita Acara Serah Terima Uang pada awal hari

Berita Acara Serah Terima Uang pada Awal Hari

Menghitung uang yang ditarik dengan benar dan menyesuaikan dengan aplikasi OLIB’S

Nasabah Aplikasi OLIB’S