TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN

KAS PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

Oleh :

AULIA PUTRI ANISA

122102106

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir yang berjudul “Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Pada PT. Perkebunan Nusantara IV Medan”sesuai dengan waktu yang

ditentukan.

Penyusunan Tugas Akhir ini adalah sebagai salah satu persyaratan untuk memenuhi kurikulum yang telah ditetapkan dalam program studi Diploma III Akuntansi, Universitas Sumatera Utara. Penulis menyadari dan menghargai setinggi-tingginya bahwa selama penulisan Tugas Akhir ini tidak terlepas dari bantuan berbagai pihak. Maka dari itu, melalui tulisan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yaitu kepada:

1. Keluarga penulis yang tercintadan tersayang, khususnya orang tua penulis, Suparmin dan Rosyani selaku sumber kehidupan penulis, pembimbing utama penulis, pendidik penulis yang memiliki peran yang sangat penting dan tak terhingga dalam kehidupan penulis sehingga rasanya ucapan terima kasih ini tidaklah cukup untuk menggambarkan wujud penghargaan penulis serta kakak dan abang penulis, Winra Syahputra, Rika Dewi Adistya, Ayu Kartika Sari, M.Azlan Azhari atas dukungan dan perhatiannya selama ini.

3. Bapak Fahmi Natigor Nasution, S.E., M.Ec., Ak., sebagai Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs.Rustam, M.si,Ak,CA.,selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara

5. Bapak Drs. Chairul Nazwar, M.Si., Ak., CA., sebagai Sekretaris Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Ibu Dra.Nurzaimah, MM,Ak., selaku Dosen Pembimbing Tugas Akhir. Terima kasih atas bimbingan, saran, koreksi serta diskusi yang diberikan. 7. Seluruh staff dan pegawai PT. Perkebunan Nusantara IV Medan atas bantuan

dalam memberikan data sehingga tugas akhir ini dapat selesai.

8. teman-teman seperjuangan khususnya Cut Airin, Tria Andriani, Cici Purwani, Vita Yulika dan Tanpa Nama (Wenny Yunis, Miroja Dinda, Velayati Chairunnisa, Yuli Arfah dan Anggi Indharni).

9. Rekan-rekan magang yang telah berjuang bersama-sama untuk memperoleh proses magang yang lebih baik. Dan semua teman-teman DIII Akuntansi ’12 khususnya di grup B yang telah menjadi teman yang baik selama proses perkuliahan.

Semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan pembaca, khususnya mahasiswa Program Diploma Akuntansi Universitas Sumatera Utara.

Medan, Hormat saya

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 3

1. Jadwal Survey / Observasi ... 4

2. Rencana Isi ... 4

BAB II : PT. PERKEBUNAN NUSANTARA IV MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan Usaha... 26

F. RencanaUsaha ... 28

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA IV MEDAN ... 30

A. Sistem... ... 30

B. Sistem Informasi... ... . 31

C. Sistem Informasi Penerimaan dan Pengeluaran Kas... .... 32

D. Sistem Informasi Akuntansi... ... 33

E. Komponen Sistem Informasi akuntansi... ... 43

F. Sistem Informasi yang digunakan PT. Perkebunan Nusantara IV Medan... ... 45

G. Sistem Pencatatan dan Laporan Keuangan... ... 45

H. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Perkebunan Nusantara IV Medan... ... 46

I. Pengawasan Intern Kas... ... 52

BAB IV : KESIMPULAN DAN SARAN ... 58

A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi. Perusahaan PT. Perkebunan Nusantara IV

Medan... ... 10 2.2 Diagram Alir Penerimaan Kas di Kantor Pusat PT. Perkebunan Nusantara

IV Medan ... ... 48 2.3 Diagram Alir Pengeluaran Kas di Kantor Pusat PT. Perkebunan Nusantara

DAFTAR LAMPIRAN

Lampiran

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan baik yang bergerak dalam bidang usaha maupun di bidang manufaktur bertujuan untuk mendapatkan laba yang optimal dan tercapainya kontinuitas usaha. Bagi setiap perusahaan informasi itu sangatlah penting, karena setiap perusahaan membutuhkan informasi sebagai sumber daya bisnis yang vital bagi kelangsungan hidup perusahaan. Informasi juga berguna untuk mengarahkan dan memperlancar kegiatan perusahaan dalam membentuk pihak manajemen untuk mengambil keputusan dalam mendapatkan informasi yang akurat, maka diperlakukan kerja sama yang baik antara pihak yang berkepentingan untuk mengetahui sejauh mana target yang telah dicapai oleh perusahaan tersebut.

dimaksud benar dan tepat penyajiannya, maka syaratnya adalah menyusun prosedur akuntansi yang baik.

Kas dilihat dari sifatnya merupakan aktiva yang paling lancar dan hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas merupakan komponen penting dalam kelancaran jalannya operasional perusahaan. Karena sifat kas yang likuid, maka kas mudah digelapkan sehingga diperlukan pengendalian intern terhadap kas dengan memisahkan fungsi penyimpanan, pelaksanaan, dan pencatatan. Selain itu juga dilaksanakan pengawasan yang ketat terhadap fungsi-fungsi penerimaan serta pengeluaran kas dan pencatatan.

Berdasarkan hal tersebut, penulis perlu menguji keefektifan sistem informasi akuntansi pada penerimaan dan pengeluaran kas dalam perusahaan ini. Maka penulis merasa tertarik untuk mengadakan penelitian dan menyajikannya dengan judul “Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Pada PT. Perkebunan Nusantara IV Medan”.

B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis melakukan penulisan Tugas Akhir ini adalah untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang di terapkan di PT. Perkebunan Nusantara IV Medan telah berjalan secara efektif.

2. Manfaat Penelitian

a. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan pada PT. Perkebunan Nusantara IV Medan.

b. Bagi Peneliti

Sebagai bahan masukan jika sewaktu-waktu peneliti diminta memberikan penjelasan dan masukan mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT. Perkebunan Nusantara IV Medan.

c. Bagi Peneliti Lain

Sebagai bahan referensi untuk penelitian yang sejenis dimasa yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdir dari jadwal survey/observasi dan sistematika penulisan.

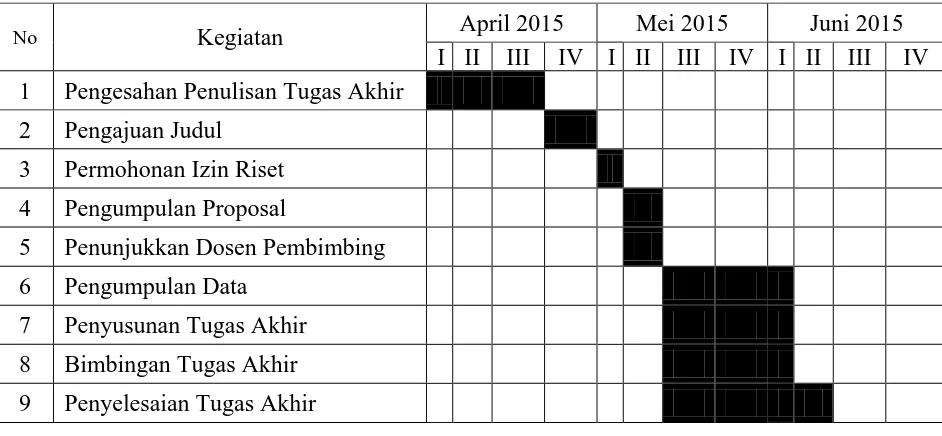

Survei dilakukan di PT. Perkebunan Nusantara IV Medan yang terletak di Jln. Letjed Suprapto No. 2 Medan. Jadwal survey/observasi yang dilakukan penulis dijelaskan pada tabel di bawah ini:

Tabel 1.1

Jadwal Survei / Observasi dan Penyusunan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana masing-masing bab dibagi atas sub-sub bab sesuai kebutuhannya agar diperoleh pemahaman yang lebih mendalam. Secara garis besar Rencana Isi adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah yang merupakan uraian tentang aspek-aspek yang diungkapkan berupa fenomena-fenomena yang menjadi masalah penelitian, perumusan masalah yang merupakan pertanyaan

No Kegiatan April 2015 Mei 2015 Juni 2015

I II III IV I II III IV I II III IV 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Pengumpulan Proposal

5 Penunjukkan Dosen Pembimbing 6 Pengumpulan Data

penelitian yang didasarkan pada ruang lingkup permasalahan yang diteliti, tujuan penelitian dan manfaat penelitian merupakan jawaban terhadap rancangan yang akan dikaji dalam penelitian, dan yang terakhir sistematika penelitian yang berisi garis besar tugas akhir ini.

BAB II : PT.PERKEBUNAN NUSANTARA IV MEDAN

Pada bab ini penulis menguraikan tentang sejarah ringkas perusahaan, struktur organisasi perusahaan, uraian pekerjaaan, kegiatatan perusahaan, kinerja terkini serta rencana usaha peusahaan.

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN

DAN PENGELUARAN KAS PADA PT.

PERKEBUNAN NUSANTARA IV MEDAN

Pada bab ini penulis menguraikan tentang pengertian sistem dan sistem akuntansi, manfaat dan tujuan sistem informasi akuntansi, karakteristik sistem akuntansi, serta fungsi sistem akuntansi. Dalam bab ini juga di jelaskan mengenai prosedur penerimaan dan pengeluaran kas pada PT. Perkebunan Nusantara IV Medan.

BAB IV : PENUTUP

BAB II

PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Sejarah Ringkas

PT. Perkebunan Nusantara IV merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara.Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki sejarah panjang sejak zaman Belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik Maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT. Perkebunan Nusantara IV.

Secara kronologis riwayat PT. Perkebunan Nusantara IV dapat disajikan sebagai berikut:

1) Tahun 1959, Tahap Nasionalisasi.

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse Venotschaff Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse Venotschaff Ruberr Cultuur Maatschappij Amsterdam) pada tahun 1959 dinasionalisasi oleh pemerintah RI dan kemudian dilebur menjadi Milik Pemerintah atas dasar Peraturan Pemerintah (PP) No. 19. 2) Tahun 1967, Tahap Regrouping I.

Pada tahun 1967-1968 Pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

3) Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan. Dengan Kepres No. 144 tahun 1968, Perusahaan Negara (PPN) yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP I s.d. IX (Persero).

4) Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan.

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas dengan nama resmi PT. Perkebunan I s.d. IX. Perusahaan PT. Perkebunan VI didirikan berdasarkan Peraturan Pemerintah Nomor 28 Tahun 1971, Perusahaan PT. Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1971 dan Perusahaan dan PT. Perkebunan VIII didirikan berdasarkan Peraturan Pemerintah Nomor 5 Tahun 1972.

5) Tahun 1966, Tahap Peleburan menjadi PTPN.

Berdasarkan Peraturan Pemerintah pada tahun 1996, semua PTP yang ada di Indonesia di-regrouping kembali dan dilebur menjadi PTPN I s.d. XIV dan PT. Perkebunan Nusantara IV di bentuk berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 9 Tahun 1996 tanggal 14 Februari 1996 tentang Peleburan Perusahaan PT. Perkebunan VI, Perusahaan PT. Perkebunan VIII menjadi Perusahaan PT. Perkebunan Nusantara IV.

Sedangkan Proyek Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumatera Utara diserahkan kepada PTPN yang dibentuk di masing-masing provinsi.

Visi dan Misi PT. Perkebunan Nusantara IV Medan

PT. Perkebunan Nusantara IV Medan memiliki visi dan misi sebagai berikut:

a. Visi PT. Perkebunan Nusantara IV

“Menjadi perusahaan yang unggul dalam usaha agroindustri yang terintegrasi”.

b. Misi PT. Perkebunan Nusantara IV

Adapun yang menjadi misi perusahaan adalah:

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

2. Menyelenggarakan usaha agroindustri berbasis kelapa sawit, teh dan karet.

3. Mengintegrasikan usaha agroindustri hulu, hilir, dan produk baru, pendukung agroindustri dan pendayagunaan aset dengan preferensi pada teknologi terkini yang teruji (proven) dan berwawasan lingkungan.

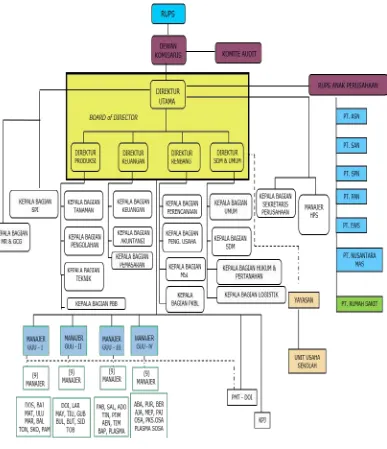

B. Struktur Organisasi PT. Perkebunan Nusantara IV Medan

memperjelas kedudukan dan bagian personalia dibutuhkan adanya Struktur Organisasi yang jelas. Secara umum, dapat digambarkan sebagai berikut:

Gambar 2.1

Struktur Organisasi Perusahaan PT. Perkebunan Nusantara IV Medan

C. Job Description

Berikut ini adalah Uraian Tugas (Job Description) dari setiap unit pada PT. Perkebunan Nusantara IV Medan yang terdiri dari :

1. Pemegang Saham

Pemegang Saham adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan Anggaran Dasar. Hak Pemegang Saham :

a. Hak untuk menghadiri RUPS dan memberikan suara pada RUPS.

b. Hak untuk memperoleh informasi material mengenai pengelolaan perusahaan baik dari Dewan Komisaris maupun Direksi secara lengkap, tepat waktu, dan teratur.

c. Hak untuk memperoleh pembagian laba perusahaan (dividen).

d. Menyelenggarakan RUPS dalam hal Direksi atau Komisaris lalai menyelenggarakan RUPS Tahunan dan sewaktu-waktu meminta penyelenggaraan RUPS Luar Biasa.

Wewenang Pemegang Saham

a. Mengangkat dan memberhentikan Direksi dan Anggota Dewan Komisaris sesuai dengan ketentuan yang berlaku.

b. Menyetujui atau menolak Rencana Jangka Panjang Perusahaan (RJPP) dan RKAP.

e. Menetapkan auditor eksternal untuk melakukan audit atas laporan keuangan.

f. Menetapkan remunerasi Dewan Komisaris dan Direksi sesuai ketentuan yang berlaku.

g. Menetapkan anggaran dasar dan perubahannya. Pelaksanaan Rapat Umum Pemegang Saham Tahunan RUPS yang diadakan selama tahun 2012 adalah RUPS mengenai Persertujuan Laporan Tahunan untuk Tahun Buku 2011 yang dilaksanakan pada tanggal 7 Juni 2012.

2. Dewan Komisaris

Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum atau khusus sesuai dengan Anggaran Dasar serta memberi nasihat kepada Direksi.Berdasarkan Anggaran Dasar PTPN IV No. 11 Tanggal 04 Agustus 2008 dan Peraturan Menteri BUMN No. PER-12/MBU/2012/ tentang organ Dewan Komisaris/Dewan Pengawas BUMN adapun tugas dan wewenang Dewan Komisaris adalah sebagai berikut: Tugas Dewan Komisaris

a. Melakukan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan Perseroan serta member nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, rencana kerja dan anggaran perusahaan serta ketentuan Anggaran Dasar dan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku. b. Melakukan evaluasi terhadap laporan atas pencapaian target dari

(KPI) dan melakukan tindakan yang diperlukan dalam rangka pencapaian target yang telah ditetapkan.

c. Memantau efektivitas praktek Good Corporate Governance yang diterapkan oleh perusahaan.

Wewenang Dewan Komisaris :

a. Melihat buku-buku, surat-surat, serta dokumen-dokumen lainnya, memeriksa kas untuk keperluan verifikasi dan lain-lain surat berharga dan memeriksa kekayaan Perusahaan.

b. Memasuki pekarangan, gedung, dan kantor yang dipergunakan oleh Perusahaan.

c. Meminta penjelasan dari Direksi dan/atau pejabat lainnya mengenai segala persoalan yang menyangkut pengelolaan Perusahaan.

d. Mengetahui segala kebijakan dan tindakan yang dan akan dijalankan oleh Direksi.

e. Meminta Direksi atau pejabat lainnya di bawah Direksi dengan sepengetahuan Direksi untuk menghadiri rapat Dewan Komisaris.

f. Mengangkat dan memberhentikan sekretaris Dewan Komisaris, jika dianggap perlu.

g. Memberhentikan sementara anggota Direksi sesuai dengan ketentuan Anggaran dasar.

i. Menggunakan tenaga ahli untuk hal tertentu dan dalam jangka waktu tertentu atas beban Perseroan, jika dianggap perlu.

j. Melakukan tindakan pengurusan Perusahaan dalam keadaan tertentu untuk jangka waktu tertentu sesuai dengan ketentuan Anggaran Dasar. k. Menghadiri rapat Direksi dan memberikan pandangan-pandangan

terhadap hal-hal yang dibicarakan 3. Tugas Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran Perusahaan.

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik didalam maupun diluar pengadilan tentang segala hal dan segala kejadian dengan memperhatikan ketentuan peraturan perundang-undangan Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mensikronisasikan pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Direktorat, Grup Unit Usaha, dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris atau Rapat Umum Pemegang Saham, mengenai Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan serta Laporan Tahunan.

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahaan terhadap Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan.

i. Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya, verifikasi dan administrasi aset.

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) serta merumuskan tindakan perbaikan yang diperlukan. k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran

dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

m. Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi Good Corporate Governance dan Manajemen Resiko.

o. Mengkoordinir penyusunan RJPP, RKAP dan rencana-rencana lainnya untuk disampaikan kepada Dewan Komisaris dan RUPS.

p. Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan pengembangan usaha Perusahaan.

Wewenang Direktur Utama

a. Menetapkan kebijakan kepengurusan Perusahaan yang sejalan dengan RUPS.

b. Bertindak untuk dan atas nama Direksi serta mewakili Perusahaan dengan ketentuan semua tindakan Direktur Utama tersebut telah disetujui dalam Rapat Direksi.

c. Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa anggota Direksi untuk mengambil keputusan atas nama Direksi atau mewakili Perusahaan di dalam dan di luar pengadilan.

d. Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa orang pekerja. Perusahaan baik sendiri-sendiri maupun bersama-sama atau kepada orang lain, untuk mewakili Perusahaan didalam dan diluar Pengadilan.

e. Mengangkat dan memberhentikan pekerja Perusahaan setelah mendengarkan saran dari Direktur SDM dan Umum.

4. Tugas Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah Direktorat Produksi.

c. Melaksanakan dan mengendaikan program kegiatan di Bidang Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. e. Mengadakan rapat-rapat internal secara berkala di lingkungan Direktorat

Produksi untuk mengevaluasi pelaksanaan program kegiatan.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

h. Menindaklanjutin temuan hasil audit SPI dan auditor eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan tahunan dibidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

k. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan di lingkungan Direktorat Produksi dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Produksi

a. Menetapkan kebijakan pengelolaan Perusahaan pada Direktorat Produksi. b. Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai

ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Produksi.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat Produksi dengan batasan nilai seesuai ketentuan yang berlaku.

f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan memberhentikan karyawan dilingkungan Direktorat Produksi sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

5. Tugas Direktur Keuangan

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran.

d. Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris, dan RUPS.

e. Mengadakan rapat internal secara berkala guna membahas masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasionalnya.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Keuangan, Akuntansi dan Pemasaran.

h. Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiappkan laporan Manajemen Triwulan, Semesteran dan Laporan Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan Pemegang Saham.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan rencana lainnya secara korporasi.

l. Merumuskan dan menetapkan program kegiatan Bagian Keuangan, Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP yang telah disahkan.

m. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat Keuangan dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan.

n. Melaksanakan dan mengendalikan kegiatan penjualan/pemasaran dan persediaan produk.

Wewenang Direktur Keuangan

a. Menetapkan kebijakan pengurusan Perusahaan pada Direktorat Keuangan.

b. Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

e. Memberikan persetujuan pengeluaran anggaran daam rangka operasional Direktorat Keuangan dengan batasan nilai sesuai ketentuan yang berlaku. f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan

memberhentikan karyawan dilingkungan Direktorat Keuangan sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

6. Tugas Direktur Perencanaan dan Pengembangan Usaha

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat Perencanaan dan Pengembangan Usaha.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah Direktorat Perencanaan dan Pengembangan Usaha.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di Bidang Tanaman dan Program Kemitraan dan Bina Lingkungan (PKBL).

d. Menyusun dan melaksanakan kegiatan Perusahaan dalam pengembangan industri hilir dan industri pendukung.

e. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan Penyertaan (tidak termasuk aspek legal).

f. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. g. Mengadakan rapat-rapat internal secara berkala di lingkungan Direktorat

h. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

i. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

j. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL. k. Menindaklanjuti temuan hasil audit SPI dan eksternal auditor yang

berkaitan dengan tugas operasionalnya.

l. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang Perencanaan (termasuk IT), Pengembangan Usaha dan program Kemitraan dan Bina Lingkungan.

m. Merumuskan dan menetapkan program kegiatan bagian Perencanaan (termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

n. Merumuskan kebijakan dan menyusun pedoman kerja yag digunakan di lingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Perencanaan dan Pengembangan Usaha

b. Mewakili Perusahaan baik dialam maupun diluar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Perencanaan dan Pengembangan Usaha.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat Perencanaan dan Pengembangan Usaha dengan btasan nilai sesuai ketentuan yang berlaku.

f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan memberhentikan karyawan di lingkungan Direktorat Perencanaan dan Pengembangan Usaha sesuai peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

7. Tugas Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat SDM dan Umum.

b. Menyusun struktur organisasi Perusahaan beserta uraian tugasnya.

c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat SDM dan Umum.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan, penilaian kinerja, karir, remunerasi dan purna tugas.

f. Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama dengan Serikat Pekerja dan peraturan kepegawaian.

g. Mengurus permasalahan hukum yang dihadapi Perusahaan dan pengurusan hak atas tanah sesuai ketentuan yang berlaku.

h. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. i. Mengadakan rapat-rapat internal secara berkala diingkungan SDM,

Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan kegiatannya.

j. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key performance Indicator (KPI) yang berkaitan dengan aspek operasional.

k. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum, Hukum, dan Pertahanan serta Pengadaan.

l. Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan dengan tugas operasionalnya.

m. Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan Tahunan di bidang SDM, Umum, Hukum, dan Pertanahan, dan Pengadaan.

o. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat SDM dan Umum dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan.

Wewenang Direktur SDM dan Umum

a. Menetapkan kebijakan pengurusan Perusahaan pada Direktorat SDM dan Umum.

b. Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur SDM dan Umum.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat SDM dan Umum dengan batasan nilai sesuai ketentuan yang berlaku.

8. Anak Perusahaan dan Penyertaan Saham

PTPN IV memiliki tiga anak perusahaan yaitu, PT. Sarana Agro Nusantara (PT. SAN) yang bergerak dalam bidang jasa tangki timbun dan pemompaan CPO, PT. Agro Sinergi Nusantara dan PT Sinergi Perkebunan Nusantara yang bergerak dalam bidang Perkebunan Kelapa Sawit. Selain memiliki anak perusahaan, PTPN IV juga memiliki perusahaan asosiasi, yaitu:

2. PT. Pupuk Agro Nusantara 3. PT. Nusantara Mas

Serta penyertaan saham pada : 1. PT. Padasa Enam Utama

2. PT. Karisma Pemasaran Bersama Nusantara 3. PT. Riset Perkebunan Nusantara

4. Hamburg – Indonesische Import (dalam likuidasi)

D. Jaringan Usaha

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. Mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

hari. PTPN IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing and Construction yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit yaitu RS. Laras, RS. Balimbingan dan RS.Pabatu. Seluruh Unit Usaha dan Proyek Pengembangan PTPN IV dikelompokkan kedalam 5 (lima) Grup Unit Usaha (GUU).

E. Kinerja Usaha Terkini

Capaian produksi TBS Kebun Sendiri Triwulan I/2014 berada diatas RKAP sebesar 9.698 ton atau 2,19% dan pembelian TBS dibawah RKAP sebesar 72.786 ton atau 30,99%. Secara gabungan produksi TBS dibawah RKAP sebesar 63.088 ton atau 9,31%. Realisasi produksi TBS Kebun Sendiri dan Pembelian TBS Triwulan I/2014 dibandingkan dengan periode yang sama tahun lalu masing-masing mengalami kenaikan sebesar 6.673 ton atau 1,50% dan 25.722 atau 18,86%. Realisasi produksi Daun Teh Basah kebun sendiri Triwulan I/2014 dibawah RKAP sebesar 339 ton atau 5,61% dan dibandingkan dengan periode yang sama tahun lalu diatas sebesar 740 ton atau 14,90%.

dibandingkan dengan kerugian RKAP sebesar Rp. 13,55 milyar, berada diatas RKAP sebesar Rp. 286,46 milyar atau 2,114,56%.

F. Rencana Usaha

Secara umum rencana kerja Perseroan akan diarahkan pada bidang-bidang sebagai berikut :

1. Melakukan pengembangan industri hilir (Bio Diesel, Biomassa, Oleokimia dan lain-lain).

2. Ekspansi pengembangan areal perkebunan kelapa sawit ke Kalimantan dan Sulawesi.

3. Peningkatan kapasitas oleh pabrik kelapa sawit. 4. Peningkatan produktivitas TBS dan efisiensi biaya. 5. Pengembangan perbengkelan PMT Dolok Ilir. 6. Spin off Rumah Sakit & Sekolah.

PTPN IV merupakan BUMN yang berkomitmen menerapkan GCG (Good Corporate Governance) secara konsisten dan berkelanjutan.Penerapan GCG sebagai budaya perusahaan mencakup kalangan internal dan kalangan eksternal perusahaan seperti mitra bisnis, pelanggan dan pemangku kepentingan lainnya.

Penerapan GCG berlandaskan pada lima prinsip dasar yaitu :

2. Akuntabilitas (accountability): yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organik sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (responsibility): yaitu kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundangan dan prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency): yaitu pengelolaan perusahaan yang dilakukan secara profesional tanpa benturan kepentingan, pengaruh dan tekanan dari pihak manapun serta taat asas terhadap peraturan perundangan yang berlaku serta prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness): yaitu keadilan dan kesetaraan didalam memenuhi hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian dan ketentuan yang berlaku.

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Sistem

Istilah sistem paling sering digunakan untuk menunjukkan pengertian metode atau cara dan sesuatu himpunan unsur atau komponen yang saling berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen – elemen lain yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi.

Sistem menurut Mulyadi (2001 : 5) mendefinisikan tentang sistem adalah Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Dari pengertian diatas menunjukkan susudt pandang yang berbeda. Penegertian sistem itu sendiri terdiri dari subsistem yang secara keseluruhan bertujuan untuk mencapai tujuan-tujuan tertentu dan lebih ditekankan lagi pada sistem yang melaksanakan aktivitasnya dalam suatu perusahaan. Sebuah sistem harus melayani setidaknya satu tujuan, tetapi dapat juga melayani beberapa tujuan. Sementara itu, sistem berkaitan erat dengan prosedur dalam sistem akuntansi. Untuk itu perlu dibedakan antara sistem dan prosedur. Menururt Mulyadi (2001 : 5) merumuskan bahwa : “prosedur adalah urutan kegiatan kleriskal, biasanya melibatkan orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara transaksi perusahaan yang terjadi berulang – ulang”. Maka intinya, sistem adalah sekelompok elemen – elemen yang terintegrasi dengan maksud yang sama untuk mencapai sebuah tujuan.

B. Sistem Informasi

Sistem informasi menurut Mulyadi (2001 : 11) adalah suatu sistem yang digunakan oleh manajemen dalam mengelola perusahaan. Sistem menurut Mulyadi (2001 : 5) mendefenisikan tentang sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Defenisi umum untuk informasi adalah seperti yang dikemukakan oleh Davis (2001 : 4), bahwa : “informasi adalah kata yang telah diubah menjadi suatu bentuk yang penting bagi sipenerimanya dan mempunyai nilai nyata yang dapat dirasakan manfaatnya didalam pengambilan keputusan pada saat ini maupun pada saat yang akan datang”. a. Sistem informasi harus dapat menghasilkan laporan mengenai kegiatan

usaha kondisi keuangan, penerapan manajemen resiko dan pemenuhan ketentuan yang mendukung pelaksanaan tugas Dewan Komisaris dan Direksi.

b. Sistem pengendalian intern yang efektif sekurang – kurangnya menyediakan data/informasi internal yang cukup dan peraturan yang berlaku, informasi pasar (kondisi eksternal) dan setiap kejadian serta kondisi yang diperlukan dalam rangka pengambilan keputusan yang tepat dan dapat dipertanggung jawabkan.

dan penggunaan data elektronik, harus dijamin keamanannya, dipantau oleh pihak yang independen (Divisi Pengawasan) dan didukung oleh program kontijensi yang memadai.

C. Sistem Informasi Penerimaan dan Pengeluaran Kas

Sistem informasi penerimaan dan penegeluaran kas merupakan hal penting dalam mengidentifikasi, mengelompokkan, menghimpun, mencatat, dan melaporkan khususnya di bagian kasir. Penerapan sistem informasi akuntansi tersusun dengan sangat baik, sehingga unsur organisasi, otorisasi, dan prosedur pencatatan penerimaan dan pengeluaran kas berjalan dengan sangat baik.

TRANSAKSI BUKU BESAR LAPORAN KEUANGAN

Dari gambar diatas merupakan siklus PT. Perkebunan Nusantara IV Medan. Dapat disimpulkan bahwa transaksi di proses buku besar lalu dimuat ke dalam laporan keuangan.

1. Penerimaan Kas

2. Pengeluaran Kas

Sudah dapat dimaklumi bahwa kegiatan usaha untuk mendapatkan suatu hasil selalu akan berdampak terhadap timbulnya biaya disisi lain. Untuk kegiatan perusahaan ini juga diperlukan berbagai macam biaya baik bersifat langsung maupun tidak langsung tergantung dari jenis kegiatan yang ada. Adapun berbagai macam biaya yang mungkin timbul di dalam perusahaan ini diantaranya berupa : dana pihak ketiga (rekanan), biaya gaji, bonus, uang SPJ dan dana kas kecil (petty cash) contohnya: uang konsumsi

D. Sistem Informasi Akuntansi

Menurut Deddi Nordiawan (2007 : 1) Akuntansi merupakan proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan. Untuk itu Mulyadi (2001 : 3) mendefenisikan tentang sistem akuntansi dalah sebagai berikut : “ Sistem Informasi Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

1. Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yanmg terjadi dalam organisasi ke dalam catatan. Dengan formulir ini data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir adalah : faktur penjualan, bukti kas keluar, dan cek. Dalam sistem informasi akuntansi secara manua ( manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam sistem informasi dengan komputer (computerized system) digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti: papan ketik (keyboard), optical and magnetic characters and code, mice, voice, touch

sensors, dan cats.

peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian di posting ke rekening yang bersangkutan dalam buku besar.

3. Buku besar (general ledger) terdiri dari rekening – rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening – rekening dalam buku besar ini disediakan sesuai dengan unsur – unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian lapporan keuangan.

4. Buku pembantu ini terdiri dari rekening – rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga karena setelah data akuntansi keuangan dicatat dalam buku – buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

dibayar. Laporan yang berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer. Dengan kata lain sistem informasi akuntansi dikemukakan oleh Nafarin data dapat diartikan juga sebagai kumpulan karakter, fakta dari jumlah – jumlah yang merupakan masukan bagi semua sistem informasi.

6. Dari defenisi tersebut dapat diartiakan bahwa data yang berupa fakta atau transaksi – transaksi perusahaan baru merupakan masukan. Oleh karena itu, perlu sebuah sistem yang selanjutnya berfungsi untuk mengelola data menjadi sebuah informasi. Adapun sistem informasi akuntansi masuk kedalam bidang fungsional khusus organisasi. Dengan istilah – istilah sebagai berikut :

a. Sistem Informasi Akuntansi Manual

secara periodik (bulanan, caturwulan, tahunan) dibuat di jurnal penyesuaian kemudian disusun laporan keuangan

b. Sistem Informasi Akuntansi Komputer

Istilah sistem infromasi akuntansi berbasis komputer manual setelah adanya penggunaan secara luas dalam sistem akuntansi dengan munculnya sebagai alat bantu dalam pemrosesan data, masalah ketepatan perhitungan konsisten dan motivasi dalam pemrosesan data dalam sistem informasi manual dapat teratasi.

c. Pembagian dan Karakteristik Sistem informasi Akuntansi Adanya pembagian sistem informasi akuntansi sebagai berikut : 1) Sistem informasi keuangan (penerimaan dan pengeluaran) 2) Sistem informasi akuntansi manajemen

3) Sistem infromasi kauntansi biaya

Adapun karakteristik sistem informasi akuntansi sebagai berikut : 1) Melakukan tugas yang diperlukan

2) Berpegang pada prosedur yang relatif standar 3) Menangani data yang rinci

4) Terutama berfokus historis

5) Menyediakan informasi pemecahan yang minimal d. Tujuan dan ciri – ciri sistem informasi akuntansi

I. Tujuan sistem informasi akuntansi

a) Untuk menyediakan informasi akuntansi bagi pengelolaan kegiatan usaha baru. Kebutuhan sistem perkembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

b) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur organisasi.

c) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat kendala (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

II. Ciri – ciri sistem infromasi akuntansi

Untuk mengetahui sesuatu itu sistem atau bukan, anatar lain dapat dilihat dari ciri – cirinya. Ada beberapa rumusan mengenai ciri – ciri sistem, yang pada dasarnya satu sama lain saling melengkapi. Pada umumnya ciri – ciri sistem tersebut adalah :

1. Menurut Elias M. Awad

a) Terbuka

dikatakan terbuka jika berintegrasi dengan lingkungan dan sebaliknya dikatakan tertutup jika mengisolasi diri dari pengaruh apapun dari lingkungannya.

b) Tertutup

Sistem bersifat tertutup jika mengisolasi diri dari pengaruh adapun dari lingkungannya.

c) Subsistem

Suatu sistem terdiri dari dua atau lebih subsistem. Yang setiap subsistemnya terdiri dari subsistem yang lebih kecil begitu seterusnya.

d) Saling ketergantungan

Pentingnya keterangan – keterangan yang relevan dan tepat waktu bagi manajer perusahaan sebagai sarana untuk membuat keputusan dan pengawasan efektif. Dengan tersedianya informasi yang relevan dengan masalah yang dihadapi akan memberikan kemudahan bagi manajer untuk membuat atau mengambil keputusan yang tepat. Informasi dalah data yang diolah menjadi suatu bentuk yang lebih berguna dan lebih mempunyai arti, sedangakn informasi merupakan hasil dari pengolahan data, yang dapat berfungsi untuk suatu tujuan tertentu atau untuk analisa dan pengambilan keputusan.

e) Self-adjustment

Suatu sistem mempunyai kemampuan untuk dengan sendirinya menyesuaikan diri dengan lingkungannya (self-adjustmen). Kegiatan inti dimungkinkan karena adanya sistem umpan balik atau balikan.

f) Self-regulation

Sistem ini juga mempunyai kemampuan untuk mengatur diri sendiri (self-regulation). Hal ini berkaitan erat dengan kemampuan di atas.

2. Menurut A. Shrode serta dan voich jr

a) Sistem mempunyai tujuan

Sistem harus mempunyai tujuan sehingga perilaku atau kegiatan mengarah pada tujuan tersebut. Istilah mereka “purposiv behavior”

b) Suatu sistem merupakan suatum “keseluruhan yang

bulat dan utuh”. Istilah mereka sistem memiliki “wholisme”.

c) Sistem itu memiliki sifat “terbuka”

Sistem saling berinteraksi dengan sistem yang lebih luas/besar, yang biasa dinamakan lingkungan sistem.

d) Transformasi

mengubah sesuatu menjadi yang lain, jelas sistem mentransformasikan atau mengubah sumber – sumber (masukan/input) menjadi keluaran (output) untuk mencapai tujuannya.

e) Mekanisme kontrol

Di dalam sistem ada kekuatan pemersatu sehingga sistem itu terpadu satu sama lain terkait jadi satu dan sistem pun mampu mengatur dirinya sendiri.

e. Kebijakan dan peranan sistem informasi akuntansi Adapun kebijakan praktek informasi akuntansi meliputi :

I. Kejujuran akuntan pada umumnya dan auditor pada khususnya. II. Kepedulian terhadap status ekonomi orang lain dalam bentuk

penata pelayanan dan pertanggung jawaban.

III. Kepekaan terhadap nilai kerjasama dan konflik dengan mendahului konflik dan menghasilkan kerjasama yang ramah melalui penggunaan teknik akuntansi manajemen.

IV. Karakter akuntansi yang komunikatif dengan menyampaikan pengalaman ekonomik melalui ungkapan akuntansi.

V. Penyebaran informasi ekonomi dengan menyediakan informasi ekonomik bagi pembuatan keputusan.

I. Sistem informasi akuntansi menghasilkan beberapa output informasi dalam bentuk laporan akuntansi standar, laporan ini sangat berharga dalam era keuangan dan pada tingkat manajemen puncak.

II. Sistem informasi akuntansi menyediakan database yang dapat digunakan dalam pemecahan masalah.

Pengolahan data merupakan dasar bagi sistem – sistem pemecahan masalah, langkah peertama dalam menyediakan dukungan komputer bagi pemecahan masalah untuk manajer adalah menerapkan sistem informasi akuntansi yang baik. Konsep batas sistem ini akan lebih jelas jika digambarkan dalam sebuah model. Segala sesuatu yang berasal dari sekitar sistem (lingkungan) masuk ke sistem.

E. Komponen Sistem Informasi akuntansi

Sistem informasi merupakan sebuah susunan yang terdiri dari beberapa komponen seperti orang, aktivitas, data, perangkat keras, perangkat lunak, dan jaringan yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan operasi sehari – hari sebuah bisnis, juga menyediakan kebutuhan infromasi untuk pemecahan masalah dan pengambilan keputusan oleh manajer.

MASUKAN

(Input)

PROSES KELUARAN

1. Orang (people)

Semua pihak yang bertanggung jawab dalam hal penyokong atau sponsor sistem informasi (systemowner), penggunaan sistem (system user), perancang sistem (system designer), dan pengembangan sistem infromasi (system development).

2. Aktivitas

Sekumpulan aturan atau tahapan untuk membuat, memakai, memproses, dan mengolah sistem infromasi ataupun hasil keluaran dari sistem informasi tersebut.

3. Data

Secara konseptual, data adalah deskripsi tentang benda, kejadian, aktivitas, dan transaksi yang tidak mempunyai makna dan tidak berpengaruh langsung kepada pemakai atau disebut juga sebagai kumpulan fakta mentah dalam isolasi.

4. Perangkat Keras (hardware)

Mencakup peranti – peranti fisik seperti komputer, printer, monitor, hardisk, dll.

5. Perangkat Lunak (software)

6. Jaringan (network)

Sistem penghubung yang memungkinkan sustau sumber dipakai secara bersama – sama, baik pada waktu dan tempat bersamaan ataupun berbeda.

F. Sistem Informasi yang digunakan PT. Perkebunan Nusantara IV Medan

Seiring dengan perkembangan usaha yang dijalankan oleh PT. Perkebunan Nusantara IV menuntut sistem informasi yang meningkatkan pola peranan sistem pencatatan laporan keuangan sesuai dengan ketentuan untuk menjalankan operasi sangatlah penting. Didalam menyajikan laporan – laporan keuangan pada PT. Perkebunan Nusanta IV Medan menggunakan aplikasi ANS dan PB71 yang dirancang secara cermat untuk membantu penerimaan dan pengeluaran kas itu sendiri.

G. Sistem Pencatatan dan Laporan Keuangan

Sistem pencatatan untuk pelaporan keuangan yang diterapkan di PT. Perkebunan Nusantara IV Medan sampai saat ini menggunakan sistem tulis tangan, mesin hitung, komputer sebagai alat untuk mengolah dan menyimpan data. Sumber data pencatatan yang dipakai adalah bukti asli, buku besar, neraca lajur, neraca dan daftar laba rugi.

komputer yang untuk diproses sehingga dapat di up – date hal – hal yang berhubungan dengan pembelian bahan baku dan pengeluaran kas, diantaranya tentang jumlah persediaan yang ada, yang masuk dan yang keluar, sehingga dapat diambil keputusan untuk dapat segera melakukan pembayaran.

H. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Perkebunan

Nusantara IV Medan

Pada umumnya prosedur yang terdapat dalam suatu perusahaan dirancang sedemikian rupa. Perancangan prosedur memerlukan penelitian yang seksama. Sebelum merancang prosedur itu sendiri, termasuk tingkat kecermatan, penyajian dan waktu. Rancangan prosedur yang telah disepakati dengan persetujuan pimpinan perusahaan akan diuraikan dalam satu pedoman prosedur, berupa kalimat – kalimat maupun arus dokumen, penerapan rancangan prosedur harus disertai rencana penetapan yang meliputi aspek : akuntansi yang dipakai, formulir – formulir, letak dan susunan suatu benda, pendidikan dan pelatihan pemakaian prosedur, koordinasi antar departemen serta jadwal penerapan prosedur. Menurut Mulyadi (2001 : 5) “Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang.

1. Prosedur Penerimaan Kas

Adapun uraian prosedur penerimaan kas menurut Mulyadi (2001 : 9) sebagai berikut : prosedur penerimaan dokumen, departemen penerimaan kas, departemen piutang, departemen buku besar.

Penerimaan dokumen menerima cek dari pelanggan bersama dengan bukti pembayaran. Dokumen ini bersifat informasi kunci yang diperlukan untuk keperluan transaksi rekening pelanggan. Dokumen ini merupakan bagian dari dokumen tagihan, yang pada saat pembayaran dilaksanakan pelanggan merobek bagian bukti pembayaran dan dikembalikan ke penjual bersama dengan pembayaran tunai.

b. Departemen Kas

Departemen ini mencocokkan kebenaran dan kelengkapan cek serta bukti pembayaran. Setelah proses pencocokan, maka kasir mencatat penerimaan kas pada jurnal penerimaan kas termasuk penjualan tunai. Penerimaan tunai lainnya dan penerimaan atas rekening tunai dicatat dalam jurnal penerimaan kas.

c. Departemen Piutang

Departemen melakukan posting bukti pembayaran pada rekening dibuku besar pembantu piutang, setelah itu bukti diarsipkan untuk jejak audit. Pada akhir hari, departemen piutang meringkas buku pembantu piutang dan menyerahkannya ke departemen buku besar umum

d. Departemen Buku Besar

Departemen melakukan posting dari dokumen jurnal ke konrol piutang dan kontrol kas, mencocokkan kontrol piutang dengan ringkasan pembantu piutang dan arsip dari dokumen jurnal

Gambar 2.2

Diagram Alir Penerimaan Kas di Kantor Pusat PT. Perkebunan Nusantara IV Medan

Sumber : PT. Perkebunan Nusantara IV Medan

Penjelasan :

a. Bagian keuangan (petugas) menerima pembayaran tunai dari pihak luar yang disertai dengan dokumen pendukungnya (DP) bila ada. b. Kemudian melakukan verifikasi/pencocokan jumlah uang tunai yang

diterima.

d. Petugas petugas membuat bukti penerimaan (Au-9) selama kurang lebih 1 jam.

e. Setelah itu bukti penerimaan (Au-9) diverifikasi ke Kepala Bagian Keuangan/Kepala Urusan Pengelolaan Kas

f. Setelah bukti penerimaan (Au-9) diverifikasi, selanjutnya petugas memberikan penomoran pada bukti penerimaan kas.

g. Terakhir, setelah penomoran selesai, kas disimpan di tempat penyimpanan uang.

2. Prosedur Pengeluaran Kas

Adapun prosedur pengeluaran kas menurut Marshall B. Romney & Paul Jhon Steinbart (2005: 74) penegeluaran kas adalah rangkaian kegiatan bisnis dan operasional data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Menurut Mulyadi (2001 : 509), pengeluaran kas dalam perusahaan dilakukan dengan cek (biasanya karena jumlahnya relatif kecil).

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini :

b. Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan. Dengan digunakannya cek dalam setiap pengeluaran kas perusahaan, transaksi pengeluaran kas direkam juga oleh bank, yang secara periodik mengirimkan rekening koran bank kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat digunakan oleh perusahaaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang direkam di dalam jurnal perimaan dan pengeluaran kas.

c. Jika sistem perbankan mengembalikan cancelled check kepada check

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan

bagi perusahaan yang mengeluarkan cek dengan dapat digunakannya

cancelled check sebagai tanda terima kas dari pihak yang menerima

pembayaran. Dengan digunakannyacek dalam pengeluaran kas, check

issuer akan secara otomatis menerima pembayaran. Cancelled check

sebagai tanda terima pembayaran lebih andal karena di dalam

endorsement terkait pihak bank yang merupakan pihak yang

independen bagi pembayar maupun bagi penerima pembayaran.

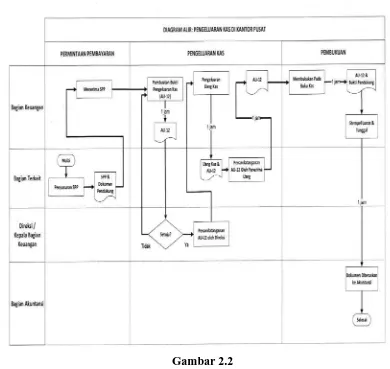

Gambar 2.2

Diagram Alir Pengeluaran Kas di Kantor Pusat PT. Perkebunan Nusantara IV Medan

Sumber : PT. Perkebunan Nusantara IV Medan

Penjelasan :

a. Bagian terkait menyusun SPP dan dokumen pendukung, setelah itu menyerahkannya ke Bagian Keuangan

b. Bagian Keuangan menerima SPP

[image:60.595.109.499.91.460.2]d. Kemudian Bagian Keuangan mengeluarkan uang kas dan menyerahkan uang dan bukti pengeluaran kas (Au-12) tersebut ke Bagian yang terkait yang menerima uang.

e. Setelah menerima uang, Bagian terkait menadatangani bukti pengeluaran kas (Au-12).

f. Kemudian bukti pengeluaran kas (Au-12) yang telah ditandatangani Bagian terkait diserahkan kembali kepada Bagian Keuangan.

g. Kemudian Bagian Keuangan membukukan bukti pengeluaran kas (Au-12) pada buku kas.

h. Setelah bukti penerimaan kas (Au-12) dan bukti pendukung selesai dibukukan, selanjutnya Bagian Keuangan memberi stempel lunas dan tanggal pengeluaran kas.

i. Terakhir, bukti pengeluaran kas (Au-12) dan bukti pengeluaran kas diteruskan ke Bagian Akuntansi.

I. Pengawasan Intern Kas

Pengawasan intern merupakan alat pengawasan yang sangat membantu seorang pemimpin perusahaan dalam melaksanakn tugas sehingga mempunyai peran yang sangat penting bagi perusahaan. Sistem Informasi akuntansi penerimaan dan pengeluaran kas \menjadi bagian dari sistem pengawasan intern kas.

Karakteristik dasar dari suatu sistem pengendalian kas adalah :

2. Pemisahan penanganan dan pencatatan penerimaan kas 3. Penyetoran seluruh kas yang diterima setiap hari 4. Audit internal pada selang waktu yang tidak terduga

5. Pencatatan ganda atas kas menurut bank dan pembukuan dengan rekonsiliasi yang dilaksanakan oleh seseorang di luar bagian akuntansi. Dalam arti sempit pengawasan intern berarti pengecekan, baik penjumlahan secara mendatar (cross footing), maupun penjumlahan secara menurun (down footing), sedangkan pengertian pengawasan intern dalam arti luas, pengawasan intern tidak hanya meliputi pengecekan tetapi juga meliputi semua alat-alat yang digunakan manajemen untuk melaksanakan pengawasan.

Menurut Ikatan Akuntansi Indonesia (IAI) pengertian pengawasan intern adalah sebagai berikut :

“pengawasan intern meliputi organisasi serta semua metode ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta milik perusahaan, mencek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijasanaan manajemen yang telah digariskan.” (IAI 2005).

Sedangkan menurut Warren dalam Aria pengawasan intern diidentifikasikan sebagai berikut :

Untuk menjamin agar pengawasan intern dapat berjalan dengan baik, seorang manajer harus mengetahui unsur-unsur pengawasan intern. Pengawasan intern yang memuaskan tidak hanya diperoleh dari suatu sistem yang dikoordinasi, tetapi juga dari prosedur yang dapat dipercaya dengan biaya yang relatif rendah.

Menurut Warren dalam Aria unsur-unsur pengawasan intern tersebut adalah:

a. Lingkungan pengendalian b. Penilaian resiko

c. Prosedur pengendalian d. Pemantauan (monitoring)

e. Informasi dalam komunikasi (Warren dalam Aria, 2005:229)

1) Pengawasan Penerimaan dan Pengeluaran Kas

Untuk mengusahakan adanya pengeluaran kas secara berhari-hari PT. Perkebunan Nusantara IV Medan melakukan pengawasan antara kas masuk dan kas keluar.

Adapun pengawasan intern yang dilakukan PT. Perkebunan Nusantara IV Medan terhadap penerimaan kasnya yaitu dengan cara : a) Semua penerimaan kas yang berhubungan dengan penerimaan dari

kegiatan operasional perusahaan dan pendapatan penjualan kelapa sawit harus diterima oleh Bagian Keuangan.

b) Setiap saldo uang kas diperiksa oleh pejabat yang berwenang.

d) Perusahaan hanya menyimpan sejumlah uang kas sehubungan dengan yang digunakan untuk kebutuhan sehari-hari perusahaan dengan jumalh kecil (petty cash), selebihnya disetor ke bank.

e) Pada waktu tutup kas, kebenaran buku kas, bukti-bukti pendukung, serta saldo kas yang ada diperiksa.

Sedangkan pengawasan intern terhadap pengeluaran kas yang dilakukan oleh PT. Perkebunan Nusantara IV Medan adalah :

a) Seluruh bukti pengeluaran kas bank ditandatangani oleh Kepala bagian Keuangan sebagai bukti bahwa pengeluaran kas diketahui dan disetujui oleh perusahaan.

b) Seluruh transaksi harus dicatat tepat waktu.

c) Melakukan cek silang oleh Bagian Akuntansi dan Bagian Kas untuk melihat pakah ada perbedaan dalam pencatatan.

d) Perusahaan membuat voucher pengeluaran kas yang dilakukan oleh Bagian Keuangan sebagai pembuat voucher.

e) Semua cek yang dibayar mempunyai nomor, yang umumnya ditetapkan oleh bank.

Secara umum pengawasan intern kas metupakan salah satu sistem yang dilakukan oleh PT. Perkebunan Nusantara IV Medan yang tujuannya antara lain :

a) Mengamankan aktiva tetap

2) Rekonsiliasi Bank

Secara umum saldo PT. Perkebunan Nusantara IV Medan dan saldo bank tidak bisa selalu sama, untuk itu dilakukan pengawasan terhadap rekonsiliasi bank, sehingga dapat dilihat pada rekening koran bank adalah sama dengan saldo buku PT. Perkebunan Nusantara IV Medan, dapat di cek apakah ada saldo penerimaan atau pengeluaran banlk PT. Perkebunan Nusantara IV Medan yang belum dicatat.

Rekonsiliasi Bank merupakan suatru teknik untuk memastikan bahwa saldo buku bank yang dapat dilihat pada rekonsiliasi bank adalah sama dengan saldo bank menurut catatan perusahaan.

Menurut Warren, Reeve, Fees, rekonsiliasi bank terbagi dalam dua seksi, yaitu :

“Rekonsiliasi bank biasanya dibagi dala dua seksi. Seksi pertama dimulai dengan saldo kas menurut laporan bank dan diakhiri dengan saldo yang disesuaikan (saldo yang benar). Seksi kedua dimulain dengan saldo kas menurut catatan deposan (perusahaan) dan diakhiri dengan saldo yang disesuaikan. Jumlah yang disesuaikan dari kedua seksi tersebut harus sama.” (Niswongwer, Warren, Reeve, Fees, 1999:299).

Perbedaan antara saldo kas menurut buku PT. Perkebunan Nusantara IV Medan dengan saldo menurut rekening koran disebabkan oleh beberapa hal :

a) Transaski-transaksi yang sudah dicatat oleh PT. Perkebunan Nusantara IV Medan tetapi belum dicatat oleh bank.

i. Cek yang belum diuangkan di bank oleh penerima cek.

Medan namun belum dicatat sebagai setoran PT. Perkebunan Nusantara IV Medan oleh bank.

iii. Setoran yang sudah disetor dan dibukukan PT. Perkebunan Nusantara IV Medan tetapi bank memasukkan ke rekening koran lain.

b) Transaksi-transaksi yang nampak di laporan bank tetapi belum dicatat dalam pembukuan PT. Perkebunan Nusantara IV Medan.

i. Biaya administrasi dan jasa bank yang dibebankan kepada PT. Perkebunan Nusantara IV Meadn yang baru diketahui setelah PT. Perkebunan Nusantara IV Meadn menerima laporan bank.

ii. Pendebetan kerena cek yang diterima PT. Perkebunan Nusantara IV Medan dari pihak ketiga dan disetor ke bank ternyata kosong (tidak ada dananya)

iii. Adanya setoran pihak lain yang masuk ke rekening PT. Perkebunan Nusantara IV Medan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang dapat penulis berikan setelah observasi/ Survey terhadap PT. Perkebunan Nusantara IV Medan adalah :

1. PT. Perkebunan Nusantara IV Medan adalah perusahaan yang bergerak dalam bidang usaha perkebunan, yaitu perkebunan kelapa sawit dan teh. 2. Secara keseluruhan sistem akuntansi penerimaan dan pengeluaran kas

pada PT. Perkebunan Nusantara IV Medan sudah cukup memadai dimana setiap transaksi baik itu penerimaan maupun pengeluaran kas disertai dengan bukti pendukung.

3. Prosedur penerimaan dan pengeluaran kas telah dilaksanakan dengan baik, dimana dalam setiap transaksi perusahaan menggunakan bukti-bukti yang diotorisasi oleh pimpinan yang berwenang di perusahaan.

4. PT. Perkebunan Nusantara IV Medan telah melakukan pengawasan yang efektif terhadap penerimaan dan pengeluaran kas, yang mana setiap transaksi baiki itu penerimaan dan pengeluaran kas mebdapat otorisasi dengan persetujuan dari Kepala Bagian Keuangan.

6. Selain itu, agar pengawasan terhadap pengeluaran kas dapat terwujud perusahaan menyediakan dana kas kecil (petty cash) yang digunakan untuk pengeluaran yang jumlahnya kecil.

B. Saran

1. Secara keseluruhan sistem akuntansi penerimaan dan pengeluaran kas pada PT. Perkebunan Nusantara IV Medan sudah memadai, maka penulis menyarankan untuk mempertahankan dan meningkatkan sistem akuntansi penerimaan dan pengeluaran kas tersebut karna sudah sesuai dengan prosedur yang ada di perusahaan.

2. Agar pemeriksaan intern terhadap kas dapat lebih dipercaya, maka perusahaan harus memiliki auditor intern yang personilnya bukan dari Bagian Keuangan.

DAFTAR PUSTAKA

Baridwan, Zaki, 2001,Sistem Penyususnan dan Prosedur, Edisi Kelima, BPFE – UGM , Jakarta.

Hall, James A, 2001, Sitem Informasi Akuntansi, Buku Satu, Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Nordiawan Deddi, Iswahyudi Sondi Putra, Maulidah Rahmawati, 2007, Akuntansi pemerintahan, Salemba Empat, Jakarta.

Reev James M, Carel S, Warren, Jonathan E, Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir Abdi Jusuf, dan Chaerul D. Djakman, 2009, Pengantar Akuntansi, Buku Satu, Salemba Empat, Jakarta

Rommey, Marshall B.& Paul Jhon Steinbart, 2005, Sistem Informasi Akuntansi, Edisi Sembilan, Salemba Empat, Jakarta

Soemarso, S.R, 2004, Akuntansi Suatu Pengantar, Edisi Lima, Salemba Empat Jakarta.

Suharsimi, Arikunto, 2006, Prosedur Penelitian, Edisi Enam, Rineka Cipta, Jakarta.

Ikatan Akuntansi Indonesia, 2002, Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.