BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. JASA MARGA

(Persero) Tbk, CABANG BELMERA

A. Konsep Dasar Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi

Perkembangan informasi mengakibatkan perubahan pada beberapa istilah dan teknik

yang telah digunakan dalam akuntansi.Di era globalisasi yang serba canggih, relevan

dengan sebutan sistem informasi akuntansi yang disebabkan oleh perkembangan ilmu

akuntansi dengan penerapan teknologi pengolah data yang lebih efisien dan dapat

mengolah informasi akuntansi yang lebih banyak.

Sistem informasi akuntansi pada dasarnya adalah sekelompok unsur yang saling

terkait satu dengan yang lainnya sehingga dapat memproses data transaksi yang

dibutuhkan yang berfungsi bersama untuk mencapai suatu tujuan.Dalam ruang lingkup

sistem informasi akuntansi secara keseluruhan akan dapat lebih mudah diatur dan

dimengerti bila masing-masing bagian dari istilah tersebut di definisikan antara lain

terdiri dari tiga elemen yaitu : sistem, informasi, dan akuntansi.

a. Sistem

Menurut Mulyadi (2001 : 5) Sistem adalah : “Suatu organisasi

formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa

untukmenyediakan informasi keuangan yang dibutuhkan menajemen guna

Menurut Nugroho Widjajanto (2001 : 1) Sistem adalah : “Sesuatu yang memiliki

bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga

tahap yaitu input, proses dan output.”

Menurut James A.Hall (2007 : 6) Sistem adalah : “Kelompok dari dua atau lebih

komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan

yang sama.”

Sistem terdiri dari subsistem atau bagian-bagian sistem, yang terdiri dari

subsistem-subsistem yang lebih kecil lagi atau modul-modul dan seterusnya sampai

komponen terkecil.Subsistem adalah bagian dari sistem, dan interaksi yang berkaitan

sehingga dicapai suatu kesatuan atau terintegasi.Jadi, dapat disimpulkan bahwa

sistem adalah suatu unit usaha yang terdiri dari elemen-elemen yang saling

ketergantungan untuk mencapai suatu tujuan tertentu.

b. Informasi

Menurut Bodnar dan Hopwood (2003 : 1) Informasi adalah : “Data yang berguna

yang diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang

tepat.”

Informasi merupakan sebuah keterangan yang bermanfaat untuk para pengambil

keputusan dalam rangka mencapai tujuan perusahaan yang sudah ditetapkan

sebelumnya.Istilah sistem informasi menganjurkan pengguna teknologi komputer di

dalam organisasi untuk menyajikan informasi kepada para pemakai.

Informasi memiliki karakteristik kualitatif agar dapat dipergunakan untuk

mengambil keputusan.Tanpa kualitas, informasi kehilangan fungsinya. Ada empat

1) Accurancy (ketelitian)

Informasi harus bebas dari kesalahan yang sifatnya material.Kesalahan-kesalahan

material ada ketika jumlah informasi yang tidak akurat menyebabkan pemakainya

melakukan keputusan yang buruk atau gagal melakukan keputusan yang

diperlukan.

2) Timeliness (ketepatan waktu)

Umur informasi merupakan faktor yang kritikal dalam

menentukankegunaannya.Informasi harus tidak lebih tua dari periode

waktutindakan yang didukungnya.

3) Completeness (kelengakapan)

Informasi yang lengkap adalah informasi yang relevan dengan kebutuhan

penggunanya

4) Conciseness (keringkasan)

Informasi yang bernilai untuk manajer adalah informasi yang ringkas dan

langsung mengenai sasaran yang diprlukan.

5) Relevancy (kesesuaian)

Informasi yang relevan merupakan informasi yang perlu diketahui untuk

memberikan pemahaman yang baru.Laporan yang hanya bersifat sementara, dan

selanjutnya tidak relevan harus dihentikan pembuatannya.

c. Akuntansi

Menurut Soemarso (2002 : 3) Akuntansi adalah : “Proses mengidentifikasi,

penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut.”

Menurut Carl S.Warren,James M.Reeve, dan Philip E. Fess (2008:10) Akuntansi

adalah : “Sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak

yang berkepentingan mengenai ekonomi dan kondisi perusahaan.”

Jadi, akuntansi itu merupakan proses yang dimulai dari transaksi, pencatatan,

pengikhtisaran dan laporan akuntansi. Dengan demikian, informasi yang dihasilkan

berguna dalam penilaian dan pengambilan keputusan mengenai perusahaan yang

bersangkutan.

d. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi menurut Bodnnar Dan Hopwood (2003 : 1) Sistem

Informasi Akuntansi (SIA) adalah : “Kumpulan sumber daya, seperti manusia dan

peralatan yang diatur untuk mengubah data menjadi informasi, informasi ini

dikomunukasikan kepada bagian beragam pengambil keputusan.”

Oleh karena itu, dapat disimpulkan sistem informasi akuntansi adalah kumpulan

sumber daya yang dirancang untuk mentranformasikan data menjadi informasi.

2. Manfaat dan Tujuan Sistem Informasi Akuntansi

Menurut Mulyadi (2001 : 19), sistem informasi akuntansi memilikiempat tujuan

dalam penyusunannya, yaitu :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Sistem informasi akuntansi untuk setiap perusahaan akan berbeda namun umumnya

memiliki manfaat dan tujuan yang sama, secara umum manfaat dan tujuan sistem

informasi akuntansi dapat digambarkan sebagai berikut :

a. Menyediakan informasi akuntansi yang diperlukan oleh pihak intern dan ekstern,

seperti perpajakan, bank atau kreditur, pemerintah, dan lembaga-lembaga lainnya

yang berkaitan dengan perusahaan.

b. Menyempurnakan pengawasan melalui organisasi, prosedur-prosedur dan cara-cara

lain untuk mengamankan harta kekayaan perusahaan.

c. Mengurangi biaya penyelenggaraan administrasi ke tingkat yang lebih rendah

daripada nilai manfaatnya.

d. Menyampaikan informasi yang dibutuhkan ke semua tingkat manajemen, pemilik,

atau pemegang saham secara cepat dan tepat.

3. Fungsi Sistem Informasi Akuntansi

Romney dan Steinbart (2006 : 3), menjelaskan tiga fungsi suatu sisteminformasi

akuntansi yaitu :

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen,para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga asset-asset organisasi, termasuk data organisasi, untuk memastikan bahwa datatersebut tersedia saat dibutuhkan, akurat, dan andal.

memberikan gambaran kepada pihak eksternal dan internal mengenai informasi

keuangan perusahaan serta seluruh aktivitas perusahaan dalam mencapai tujuan yang

ditetapkan.

4. Karakteristik Sistem Informasi Akuntansi

Menurut Ali Masjono Mukhtar (1999 : 9) karakteristik dari sistem informasi akuntansi

yaitu:

1. Merupakan suatu proses yang terorganisir dalam suatu perusahaan.

2. Melakukan kegiatan mulai dari mengumpulkan data, mencatat, mengklasifikasi, memproses, menganalisis hingga menjadi informasi keuangan yang relevan dan mengkomunikasikannya kepada pihak-pihak yang berkepentingan baik intern maupun ekstern.

3. Informasi keuangan yang dihasilkan menggambarkan kegiatan operasional dan manajemen perusahaan serta prestasi yang dicapai.

4. Merupakan salah satu alat untuk pengawasan.

B. Pengertian Kas

Hampir setiap transaksi dalam perusahaan melibatkan perkiraan kas.Bagi perusahaan, kas

menjadi alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan operasi

perusahaan sehari-hari serta untuk investasi aktiva tetap.

Kas merupakan alat pertukaran yang baku serta menjadi dasar pengukuran dan akuntansi

untuk semua perkiraan.

Menurut Ikatan Akuntansi Indonesia (2002 : 276)“ Kas adalah alat pembayaran yang siap

dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan ”.

Menurut Warren, Reeve, dan Fees, dalam buku Pengantar Akuntansi, (2008:320)

pengertian kas adalah : “Kas (cash) meliputi uang receh, uang kertas, cek, wesel (money

order atau kiriman uang melalui uang pos yang lazim berbentuk draft bank ata cek bank; hal

tanpa pembatasan dari bank bersangkutan.”

Sedangkan menurut Kieso dan Weygandt dalam buku Akuntansi Intermedite, (2008 :

342) yang menyebutkan bahwa kas adalah sebagai berikut :

“Kas yaitu aktiva yang paling likuid, merupakan media pertukaran standard dan dasar pengukuran serta akuntansi untuk semua pos-pos lainnya.Pada umumnya kas diklasifikasikan sebagai aktiva lancar. Kas terdiri dari uang logam, uang kertas dan dana yang tersedia pada deposito bank. Instrumen yang sapat dinegosiasikan seperti pos wesel (money order), cek yang disahkan (certifield check), cek kasir (chasier check), cek pribadi dan wesel bank (bank draft) juga dipandang sebagai kas.”

Menurut Soemarso dalam buku Akuntansi Suatu Pengantar, (2002:296)kas didefinisikan

sebagai berikut : “Kas adalah segala sesuatu (baik berbentuk uang atau logam) yang dapat

tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai

nominalnya.”

Dari defenisi-defenisi kas diatas dapat disimpulkan bahwa kas adalah segala sesuatu yang

dapat segera dikeluarkan untuk membiayai kegiatan sehari-hari perusahaan.Yang termasuk

kas adalah uang logam yang ada diperusahaan dan rekening giro yang ada di bank.

Kas adalah aktiva lancar yang sifatnya sangat likuid dibandingkan aktiva lancar

lainnya.Likuiditas merupakan salah satu indikasi kemampuan perusahaan untuk memenuhi

kewajiban pada saat jatuh tempo.Penting bagi perusahaan untuk mempertahankan posisi

likuiditas yang memadai, perusahaan yang memiliki tingkat likuiditas yang tidak memadai

cenderung memiliki resiko kegagalan, sedangkan perusahaan yang memiliki tingkat

likuiditas yang memadai umumnya memiliki fleksibilitas keuangan yang lebih besar untuk

menerima peluang investasi baru yang tidak terduga. Selain itu, kas merupakan aktiva yang

tidak produktif, karena kas tidak dapat dikembangkan atau ditambah kecuali diubah

menjadi aktiva lainnya.

pengeluaran kas, Kas juga mudah untuk diselewengkan oleh siapa saja.

Oleh karena itu, perusahaan harus merancang sistem informasi akuntansi kas yang

didalamnya terdapat prosedur-prosedur penerimaan dan pengeluaran kas yang dapat

digunakan sebagai sarana untuk pengendalian terhadap kas.

C. Sistem Informasi Akuntansi yang digunakan PT. JASA MARGA (Persero) Tbk, CABANG BELMERA

Sistem informasi akuntansi penerimaan dan pengeluaran kas adalah suatu sistem

pengolahan data akuntansi yang digunakan untuk mengelola kas, yang merupakan

koordinasi dari manusia, alat dan metode yang berinteraksi secara harmonis untuk

menghasilkan informasi akuntansi penerimaan dan pengeluaran kas sehingga dapat

mengatur likuiditas kasnya.Sistem informasi akuntansi terbagi menjadi dua yaitu sistem

informasi akuntansi manual dan sistem informasi akuntansi komputerisasi.Sistem informasi

akuntansi manual yaitu sistem informasi akuntansi yang dimulai dari pencatatan transaksi

keuangan hingga pengikhtisaran untuk menghasilkan laporan keuangan yang dilakukan

secara manual.Sedangkan sistem informasi akuntansi komputerisasi adalah sistem informasi

akuntansi yang menggunakan teknologi komputer dalam mengelola data atau transaksi

perusahaan menjadi suatu informasi yang tepat, akurat dan relevan dalampengambilan

keputusan.

Seiring dengan perkembangan usaha yang dijalankan oleh PT. JASA MARGA (Persero)

Tbk, CABANG BELMERA menuntut sistem informasi akuntansi yang meningkatkan pola

peranan sistem pencatatan laporan keuangan sesuai dengan ketentuan untuk menjalankan

perusahaan pengelola jalan dan jembatan juga memiliki sistem informasi akuntansi dalam

kegiatan operasionalnya. Sistem informasi yang digunakan oleh PT. JASA MARGA

(Persero) Tbk, CABANGBELMERA adalah sistem aplikasi Oracle’s. Sistem aplikasi

Oracle’s dirancang untuk memudahkan pengguna akhir dalam mengoperasikannya.

Sistem aplikasi Oracle’s sudah menyediakan parameter sebagai patokan atau dasar yang

memberikan kemudahan dan fasilitas yang seluas-luasnya kepada user sebagai pengguna

sistem untuk membantu penerimaan dan pengeluaran kas itu sendiri.Setiap pengguna sistem

Oracle’s harus memiliki user ID dan Password.

D. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. JASA MARGA (Persero) Tbk, CABANG BELMERA

Prosedur penerimaan dan pengeluaran kas diperlukan untuk mempermudah aliran

transaksi keuangan.PT. JASA MARGA (Persero) Tbk, CABANG BELMERA dalam

prosedur penerimaan dan pengeluaran kas menggunakan Standar Operasional Prosedur

(SOP). Sistem prosedur SOP ini juga dilengkapi dengan sistem aplikasi yang digunakan

oleh PT. JASA MARGA (Persero) Tbk, CABANG BELMERA

Adapun prosedur penerimaan dan pengeluaran kas yangditerapkan oleh PT. JASA

MARGA (Persero) Tbk, CABANG BELMERA adalah sebagai berikut :

1. Prosedur Penerimaan Kas

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai

maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan yang berasal

dari transaksi perusahaan maupun pendapatan tunai, pelunasan piutang atau transaksi

lainnya yang dapat menambah kas perusahaan.Dalam penyusunan prosedur penerimaan

itu baru merencanakan organisasi dan metode pengelolaan dan pengawasan fisik atau

membuat catatan pengelolaan dan pengawasan.

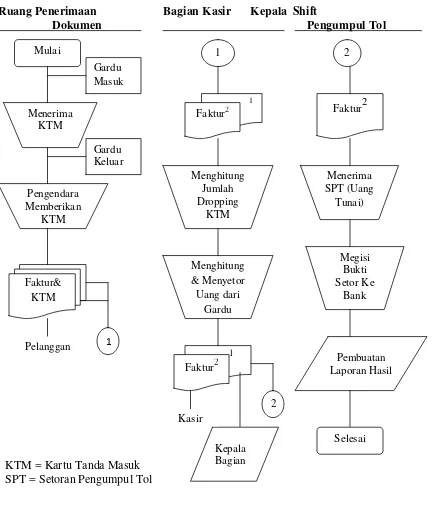

Ruang Penerimaan Bagian Kasir Kepala Shift

Dokumen Pengumpul Tol

Gambar 3.1

Diagram Alir Penerimaan Kas PT. JASA MARGA (Persero) Tbk CABANG BELMERA

Sumber : PT. JASA MARGA (Persero) Tbk CABANG BELMERA

Mulai

a.Ruang Penerimaan Dokumen

1. Setelah akhir tugas digardu, pengumpul tol membawa hasil pendapatan tol dari

gardu ke ruang Tata Usaha Gerbang Tol.

2. Mengeluarkan uang dari kotak uang (cash box).

3. Menghitung dan menuangkan rincian uang berdasarkan nominal pada Setoran

Pengumpulan Tol (SPT)

4. Menandatangani formulir (SPT) Setoran Pengumpulan Tol dan menyerahan SPT

dan uang kepada Tata Usaha Gerbang Tol.

b.Bagian Kasir

1. Menerima dan memeriksa kesesuaian uang dengan Setoran Pengumpulan Tol

(SPT).

2. Memaraf Setoran Pengumpulan Tol (SPT) bila laporan tersebut sesuai dengan yang

disetorkan atau meminta pengumpul tol memperbaiki bila ternyata terdapat

ketidaksesuaian.

3. Menyerahkan Setoran Pengumpulan Tol (SPT) yang telah diparaf kepada

pengumpul tol.

4. Menerima dan menyerahkan Setoran Pengumpulan Tol (SPT)kepada Kepala Shift

Pengumpul Tol (KSPT)

c.Kepala Shift Pengumpul Tol

1. Menerima dan membandingkan Setoran Pengumpulan Tol (SPT) dengan

ATT-2/ATB-2 yang telah dikoreksi

2. Menandatangani SPT yang telah diperiksa kemudian menncatat

3. Menyerahkan SPT kepada pengumpul tol dan memerintahkan pembayaran

pertanggungjawaban minus (bila ada).

2. Prosedur Pengeluaran Kas

Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas

milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun

hasil transaksi yang menyebabkan berkurangnya kas.Prosedur Pengeluaran Kas adalah

suatu kegiatan yang dilakukan oleh suatu perusahaan untuk melakukan sebuah transaksi

atau pembayaran biaya.Untuk mempermudah pengelolaan penerimaan dan pengeluaran

kas diperlukan sebuah prosedur.

Pada umumnya sumber penerimaan kas pada perusahaan berasal dari pendapatan

penggguna tol, penerimaan royalti, sewa, penjualan aktiva maupun penjualan saham,

sedangkan pengeluaran kas digunakan untuk pembayaran gaji, sewa, pajak, hutang, biaya

operasi lainnya, pembelian peralatan maupun investasi lainnya. Jadi hubungan antara

penerimaan kas dan pengeluaran kas itu sangat kuat.Kalau tidak ada penerimaan kas

maka kita tidak bisa melakukan pengeluaran kas.

Sistem pengeluaran kas PT. JASA MARGA (Persero) Tbk, CABANG BELMERA

memiliki pemisahan fungsi yang mengumpulkan bukti pengeluaran kas dengan mencatat

kas, semua pengeluaran kas menggunakan voucher, penulisan cek hanya dilakukan

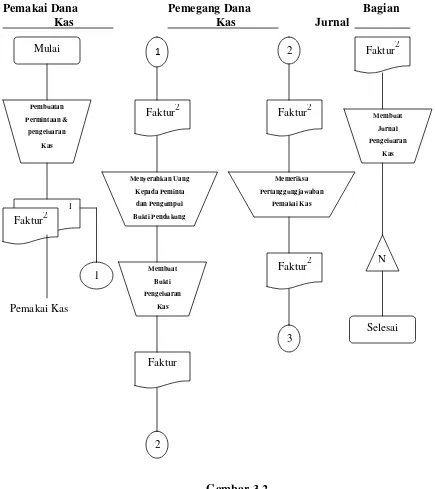

Pemakai Dana Pemegang Dana Bagian Kas Kas Jurnal

Gambar 3.2

Diagram Alir Pengeluaran Kas PT. JASA MARGA (Persero) Tbk CABANG BELMERA

Sumber : PT. JASA MARGA (Persero) Tbk CABANG BELMERA

a. Pemakai Dana Kas

Pemakai dana kas mengajukan pengeluaran kas dengan membuat surat permintaan

pengeluaran kas dan satu faktur untuk pemegang kas.

b. Pemegang Dana Kas

Pemegang dana kas menandatangani formulir permintaan dan menyerahkan uang

kepada pemohon dengan mengumpulkan bukti pendukung atas permintaan

pengeluaran kas.

c. Bagian Jurnal

Bagian pemegang kas membuat bukti pengeluaran kas serta memeriksa

pertanggungjawaban pemakai kas. Setelah semua selesai bukti tersebut dibubuhi cap

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem informasi akuntansi

penerimaan dan pengeluaran kas pada PT. JASA MARGA (Persero) Tbk, CABANG

BELMERA, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. PT. JASA MARGA (Persero) Tbk, CABANG BELMERA adalah perusahaan yang

bergerak dalam bidang usaha jasa penyediaan jalan tol maupun jembatan.

2. Struktur Organisasi PT. JASA MARGA (Persero) Tbk, CABANG BELMERA

menunjukan adanya pemisahan tugas dan fungsi yang :jelas untuk melaksanakan segala

kegiatan perusahaan guna mencapai tujuan perusahaan.

3. Prosedur penerimaan dan pengeluaran kas yang digunakan oleh PT. JASA MARGA

(Persero) Tbk, CABANG BELMERA adalah sistem Standar Operasional Prosedur

(SOP). Sistem ini sangat baik karena sudah sesuai standar prosedur yang digunakan

perusahaan.

4. Sistem informasi akuntansi dan prosedur penerimaan dan pengeluaran kas yang

diterapkan PT. JASA MARGA (Persero) Tbk, CABANG BELMERA sudah berjalan

efektif dan efisien. Hal ini dapat dilihat dari sistem aplikasi yang digunakan oleh PT.

JASA MARGA (Persero) Tbk, CABANG BELMERA sudah menggunakan proses

On-Line dalam proses pengelolaan transaksi keuangannya.

5. Sistem informasi akuntansi yang digunakan oleh PT. JASA MARGA (Persero) Tbk,

(Persero) Tbk, CABANG BELMERA merupakan salah satu perusahaan yang

mencerminkan sistem perusahaan modern yang ditinjau dari sistem informasi akuntansi.

B. Saran

Berdasarkan hasil penelitian dan analisa yang telah dilakukan pada PT. JASA MARGA

(Persero) Tbk, CABANG BELMERA, maka penulis disini mencoba memberikan saran

yang mungkin dapat membantu bagi kemajuan PT. JASA MARGA (Persero) Tbk,

CABANG BELMERA, sebagai berikut :

1. PT. JASA MARGA (Persero) Tbk, CABANG BELMERA perlu melakukan rotasi

jabatan atau pengambilan cuti wajib bagi petugas yang melakukan pembayaran kas, dan

mewajibkan penggunaan alat-alat mekanis dalam penulisan cek, voucher maupun bukti

pengeluaran kas kecil agar tidak terjadi ketidaksesuaian atau kekurangan kas.

Sebaiknya sistem informasi akuntansi penerimaan dan pengeluaran kas harus terus dikontrol agar