OLEH:

MARIA DELVIANA BR TARIGAN 162101042

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

“Analisis Rasio Keuangan Pada PT. Jasa Marga (Persero) Tbk Cabang Belmera Periode 2015 – 2017”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, peneliti banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar SP, MBA, selaku Seketaris Program Studi Diploma DIII Keuangan Fakultas Ekonomi dan Bisnis dan selaku dosen pembimbing yang selalu memberikan saran – saran dan bimbangan kepada peneliti.

4. Ibu Inneke Qamariah, SE, M.Si, selaku dosen penguji yang telah berkenan meluangkan waktunya untuk menguji hasil tugas akhir penulis dan telah memberikan saran – saran kepada peneliti.

Tarigan dan Ibunda tercinta R. Br Sembiring yang telah memberikan segalanya kepada peneliti, dari kasih sayang, perhatian dan pengorbanan serta dorongan semangat sehingga peneliti dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan doa yang tiada hentinya kepada peneliti dengan tulus dan ikhlas.

7. Kepada abangda tercinta Roy Wijaya Saputra Tarigan, S.Tr dan Rico Bastanta Tarigan, S.AP yang selalu memberikan semangat serta kasih sayang dan doanya untuk peneliti.

8. Kepada Orang Muda Katolik (OMK) Stasi St. Paulus Pulo Brayan Bengkel yang memberikan semangat dan motivasi bagi peneliti. Dan terkhususnya buat abangda Paulus Darman Sinaga yang memberikan dorongan dan semangat bagi peneliti.

9. Kepada Teman Holiday yang selalu ada dan semangat bagi peneliti.

Atas bantuan dan dorongan tersebut, peneliti hanya bisa berdoa semoga amal baik yang telah diberikan kiranya dibalas oleh Tuhan Yang Maha Esa, dan peneliti berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan, Juli 2019 Peneliti

Maria Delviana Br Tarigan NIM: 162101042

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Jadwal Kegiatan ... 6

1.6 Sistematika Penulisan... 6

BAB II PROFIL PT. Jasa Marga (Persero) Tbk Cabang Belmera 2.1 Sejarah Ringkas ... 8

2.2 Visi dan Misi ... 10

2.3 Logo dan Makna Logo ... 11

2.4 Struktur Organisasi ... 12

2.5 Job Description ... 14

2.6 Jaringan Usaha ... 24

2.7 Kinerja Terkini ... 24

2.8 Rencana Usaha ... 26

BAB III PEMBAHASAN 3.1 Laporan Keuangan Perusahaan ... 27

3.2 Tujuan Laporan Keuangan... 28

3.3 Jenis – Jenis Laporan Keuangan ... 29

3.4 Pengertian Analisis Laporan Keuangan ... 34

3.5 Alat Analisis Laporan Keuangan ... 35

3.6 Pengertian Analisis Rasio Keuangan ... 38

3.7 Manfaat Analisis Rasio Keuangan ... 39

3.8 Jenis – Jenis Rasio Keuangan ... 40

3.9 Penyajian Laporan Keuangan ... 45

3.10 Analisis Rasio Keuangan PT. Jasa Marga Cabang Belmera ... 49

3.11 Analisis Rasio Keuangan PT. Marga Lingkar Jakarta ... 58

3.12 Hasil Analisis Data Perbandingan Rasio Keuangan ... 73

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 76

4.2 Saran ... 78 DAFTAR PUSAKA

1.2 Jadwal Penelitian ... 6

3.1 Neraca PT. Jasa Marga Cabang Belmera ... 45

3.2 Neraca PT. Jasa Marga Cabang Belmera ... 46

3.3 Laporan laba Rugi PT. Jasa Marga Cabang Belmera ... 48

3.4 Current Ratio PT. Jasa Marga Cabang Belmera ... 50

3.5 Cash RatioPT. Jasa Marga Cabang Belmera ... 51

3.6 Debt to Asset Ratio PT. Jasa Marga Cabang Belmera ... 53

3.7 Debt to Equity Ratio PT. Jasa Marga Cabang Belmera ... 54

3.8 Long Term Debt to Equity RatioPT. Jasa Marga Cabang Belmera ... 55

3.9 Return on Assets PT. Jasa Marga Cabang Belmera ... 57

3.10 Return on Equity PT. Jasa Marga Cabang Belmera ... 58

3.11 Neraca PT. Marga Lingkar Jakarta ... 60

3.12 Neraca PT. Marga Lingkar Jakarta ... 61

3.13 Laporan laba Rugi PT. Marga Lingkar Jakarta ... 62

3.14 Current Ratio PT. Marga Lingkar Jakarta ... 64

3.15 Cash Ratio PT. Marga Lingkar Jakarta ... 65

3.16 Debt to Asset Ratio PT. Marga Lingkar Jakarta ... 67

3.17 Debt to Equity Ratio PT. Marga Lingkar Jakarta ... 68

3.18 Long Term Debt to Equity Ratio PT. Marga Lingkar Jakarta ... 69

3.19 Return on Assets PT. Marga Lingkar Jakarta ... 71

3.20 Return on Equity PT. Marga Lingkar Jakarta ... 72

3.21 Rasio Keuangan PT. Jasa Marga Cabang Belmera ... 73

3.22 Rasio Keuangan PT. Marga Lingkar Jakarta ... 73

2.2 Struktur Organisasi PT. Jasa Marga (Persero) Tbk Cabang Belmera ... 13

Setiap perusahaan tidak lepas dari aktivitas atau kegiatan usaha dalam mencapai tujuan untuk perusahaan, yaitu untuk mendapatkan laba. Untuk itu, dibutuhkan manajemen keuangan yang baik dan analisis terhadap laporan keuangan untuk mengetahui kemampuan perusahaan dalam mengatasi masalah – masalah keuangan perusahaan. Bagi perusahaan, pembuatan laporan keuangan merupakan hal yang sangat penting karena akan memberikan gambaran mengenai hasil usaha, posisi keuangan, dan perubahan sosial keuangan perusahan. Laporan keuangan tersebut akan memberikan arti yang lebih penting apabila dilakukan analisis lebih lanjut mengenai kondisi keuangan yang sebenarnya yang terdapat didalam perusahaan. Hasil analisa ini dijadikan sebagai alat ukur dalam menilai kemajuan usaha perusahaan. Selain itu hasil analisa juga dapat menjadi dasar bagi pengambil keputusan perusahaan.

PT. Jasa Marga (Persero) Tbk Cabang Belmera merupakan sebuah Badan Usaha Milik Negara (BUMN) Indonesia yang bersifat terbuka dan bergerak dalam bidang pembangunan dan pengoperasian jalan tol. Tujuan dibentuknya perusahaan ini adalah memberikan pelayanan jasa pada masyarakat dalam hal pengadaan jalan bebas hambatan yang sering kita sebut jalan tol dalam rangka mengurangi kemacetan dijalan terutama didaerah kota besar yang padat akan kendaraan.

Seperti umumnya usaha, PT. Jasa Marga (Persero) Tbk Cabang Belmera juga membuat laporan guna memenuhi gambaran/ informasi yang menyeluruh mengenai keadaan harta, hutang, modal/ pendapatan hasil dan biaya – biaya yang dikeluarkan oleh perusahaan agar dapat berguna bagi perusahaan itu juga maupun pihak – pihak yang berkepentingan. Namun laporan keuangan hanya menyajikan data yang bersifat umum yang merupakan suatu laporan saja, sehingga perlu dianalisis yang lebih jauh agar laporan keuangan tersebut relevan, jelas, mudah, dimengerti, dapat diuji kebenarannya, netral serta dapat dipercaya sebagai informasi untuk pengambilan keputusan.

Analisis laporan keuangan menggunakan perhitungan rasio – rasio agar dapat mengevaluasi keadaan financial perusahaan dimasa lalu, sekarang, dan masa yang akan datang. Rasio dapat dihitung berdasarkan sumber datanya yang terdiri dari rasio – rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca, rasio – rasio laporan laba rugi yang disusun dari data yang berasal perhitungan laba – rugi. Laporan keuangan perlu disusun untuk mengetahui apakah kinerja perusahaan tersebut meningkat atau bahkan menurun dan didalam menganalisis laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan menggunakan rasio – rasio keuangan.

Menurut Sjahrial dan Purba (2013:36), “Analisis rasio (ratio analysis) merupakan salah satu analisis yang paling populer dan banyak digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun interpretasinya sangat kompleks”. Pengertian rasio itu hanyalah alat yang digunakan dalam

arithmetical terms yang dapat digunakan untuk menjelaskan hubungan antara dua

macam data finansial.

Rasio keuangan dapat digolongkan atas landasan yang berbeda, tergantung sejauh mana rasio keuangan tersebut bermanfaat bagi pemakainya dalam menganalisis dan mengevaluasi kondisi keuangan perusahaan tersebut. Rasio – rasio yang dapat digunakan antara lain adalah Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas.

Tabel 1.1

Ikhtisar Data Keuangan Periode 2015 – 2017 (Dalam Jutaan Rupiah)

PT. Jasa Marga (Persero) Tbk Cabang Belmera Tahun Aktiva

Lancar

Hutang Lancar

Kas dan Setara

Kas

Total Aktiva

Total Ekuitas

Total Hutang Jangka Panjang

Laba

2015 4.261 24.258 3.339 95.477 142.459 22.724 8.099

2016 4.460 36.905 3.699 102.204 157.402 18.293 14.942

2017 10.090 36.516 4.081 103.348 154.065 14.204 3.679

Sumber : PT. Jasa Marga (Persero) Tbk Cabang Belmera, 2019

Dari tabel 1.1 berisikan ikhtisar data keuangan tahun 2015, 2016, dan 2017, yang memberikan gambaran perubahan posisi keuangan PT. Jasa Marga (Persero) Tbk Cabang Belmera pada tahun – tahun tersebut. Setiap tahun terlihat naik turunnya jumlah baik hutang lancar, total ekuitas, dan total hutang jangka panjang. Hanya aktiva lancar, kas dan setara kas dan total aktiva yang mengalami peningkatan setiap tahunnya.

Laba perusahaan tahun 2015 sebesar Rp. 8.099 (dalam jutaan rupiah)

menjadi Rp. 14.942 (dalam jutaan rupiah). Namun, pada tahun 2017 PT. Jasa Marga (Persero) Tbk Cabang Belmera mengalami penurunan drastis sebesar Rp.

11.263 (dalam jutaan rupiah) menjadi Rp. 3.679 (dalam jutaan rupiah).

Perubahaan posisi keuangan tersebut belum cukup untuk menjelaskan perubahan kinerja perusahaan disetiap tahunnya. Maka dari itu, diperlukan analisis yang lebih spesifik untuk memperoleh gambaran yang lebih jelas tentang peningkatan maupun penurunan kinerja perusahaan disetiap tahunnya.Dalam mengadakan analisa laporan keuangan suatu perusahaan, maka diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa keuangan adalah rasio keuangan.

Berdasarkan latar belakang, maka peneliti merasa tertarik untuk mengadakan penelitian lebih lanjut dan hasilnya akan peneliti tuangkan dalam Laporan Tugas Akhir yang berjudul:“Analisis Rasio Keuangan Pada PT. Jasa Marga (Persero) Tbk Cabang Belmera Periode 2015 – 2017”

1.2 Rumusan masalah

Berdasarkan uraian latar belakang yang telah diuraikan sebelumnya, maka peneliti merumuskan permasalahan sebagai berikut:

1. Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya selama tahun 2015 – 2017?

2. Bagaimana kemampuan perusahaan dalam mendanai kegiatan usahanya selama tahun 2015 – 2107?

3. Bagaimana kemampuan perusahaan dalam menghasilkan laba selama tahun 2015 – 2017?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk menganalisis kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya selama tahun 2015 – 2017.

2. Untuk menganalisis kemampuan perusahaan dalam mendanai kegiatan usahanya selama tahun 2015 – 2017.

3. Untuk menganalisis kemampuan perusahaan dalam menghasilkan laba selama tahun 2015 – 2017.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah:

1. Bagi PT. Jasa Marga (Persero) Tbk Cabang Belmera

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk PT. Jasa Marga (Persero) Tbk Cabang Belmera dalam memutuskan

kebijaksanaan yang diambil di masa yang akan datang, sehingga diharapkan perusahaan akan terus mengalami perkembangan yang lebih baik lagi.

2. Bagi Pihak Lain

Dapat digunakan sebagai bahan pengetahuan serta perbandingan dan sebagai acuan untuk bidang kajian yang sama.

3. Bagi Peneliti

Untuk sarana menambah wawasan dan meningkatkan ilmu pengetahuan penulis dalam menganalisis rasio keuangan suatu perusahaan.

1.5 Jadwal Kegiatan

Penelitian ini dilakukan di PT. Jasa Marga (Persero) Tbk Cabang Belmera yang berlokasi di Jalan Alumunium Raya, Tanjung Mulia, Medan Deli, Kota Medan, Sumatera Utara. Mulai tanggal 13 Mei sampai 12 Juni 2019

Tabel 1.1 Jadwal Kegiatan

No. Kegiatan Mei Juni

II III IV I II III IV

1. Persiapan

2. Pengumpulan Data

3. Penulisan

1.6 Sistematika Penulisan

Adapun sistematika penulisan Laporan Tugas Akhir ini terdiri atas 4 bab, antara lain:

BAB I : PENDAHULUAN

Menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini menjelaskan mengenai sejarah, visi dan misi, logo dan makna logo, struktur organisasi, job description, dan kinerja usaha terkini.

BAB III : PEMBAHASANAN

Dalam bab ini memaparkan dan menganalisis data – data yang didapatkan dari hasil pengujian.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan dan saran yang akan diajukan untuk pengembangan proses pengolahan data di PT. Jasa Marga (Persero) Tbk Cabang Belmera.

BAB II

PROFIL PT. JASA MARGA (Persero) Tbk. CABANG BELMERA 2.1 Sejarah Ringkas

PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah Badan Usaha Milik Negara (BUMN) yang didirikan di Jakarta berdasarkan akte Notaris Kartini Muljadi, SH Nomor 1 tanggal 1 Maret 1978. PT. Jasa Marga (Persero) Tbk.

Cabang Belmera mendapat kepercayaan pemerintah untuk mengelola dan memelihara jalan tol antara lain jalan tol BELMERA (Belawan, Medan, Tanjung Morawa). Proyek jalan tol BELMERA memiliki panjang 33.982 km (jalan utama) ini merupakan jalan yang menghubungkan pelabuhan Belawan ke kota Medan dan Tanjung Morawa. Jalan tol BELMERA ini juga memiliki 7 lokasi gerbang tol, 51 lokasi gardu operasi, 2 interchange, 11 lokasi jembatan penyebrangan orang, 15 lokasi overpass, 7 lokasi underpass dan 1 lokasi pool ruas.

PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah cabang perusahaan yang termasuk kedalam kelompok cabang tipe B yang didirikan berdasarkan Surat Keputusan Direksi PT. Jasa Marga (Persero) Tbk No. 093/KPTS/JM/XII/1986, tanggal 08 Desember 1986, sedangkan dasar penetapan jenis kendaraan bermotor dan besarnya tarif tol untuk jalan tol.BELMERA adalah Surat Keputusan Presiden Nomor 61 Tahun 1986, tanggal 06 Desember 1986 dan berkedudukan di Tanjung Mulia Kecamatan Medan Deli Kotamadya Medan Provinsi Sumatera Utara.

Kantor PT. Jasa Marga (Persero) Tbk. Cabang Belmera hingga saat ini berkedudukan di Jalan Simpang Tanjung No. 1A Medan.

Dengan ditetapkannya ruas jalan tol sesuai dengan Undang-Undang Republik Indonesia No. 13 Tahun 1980 tentang Hak Penyelenggaraan Jalan Tol tersebut meliputi pembangunan, pengoperasian oleh pemerintah, wewenang diserahkan kepada Badan Usaha Milik Negara (BUMN) dalam hal ini adalah PT. Jasa Marga (Persero) Tbk. Cabang Belmeradengan mendapatkan pembinaan dari Direktorat Jendral Bina Marga Departemen Pekerja Umum. UU RI No. 13 Tahun 1980 tersebut telah dicabut dan digantikan dengan UU RI No. 38 Tahun 2004 Tentang Jalan Tol.

Pada awalnya PT. Jasa Marga (Persero) Tbk. Cabang Belmera hanya memiliki 5 (lima) gerbang tol yaitu : Belawan, Tanjung Mulia, Bandar Selamat, Amplas, dan Tanjung Morawa. Namun dengan perkembangan Kotamadya Medan yang begitu pesat pada tanggal 09 Juli 1992, telah dibangun gerbang tol Mabar dan ditetapkan menjadi jalan tol BELMERA melalui KEPPRES RI Nomor 36 Tahun 1992.Untuk melayani dan melancarkan lalu lintas distribusi barang dan jasa dari Kawasan Industri Medan (KIM) dan mungkin berkembang terus sejalan dengan perkembangan di Indonesia.Penggolongan jenis kendaraan dan tarif tol yang berlaku sekarang diatur dalam Keputusan Menteri Pekerjaan Umum Nomor 394/KPTS/M/2013 tanggal 04 Oktober 2013.

Adapun tujuan dan sasaran perusahaan, menurut Pasal 14 Undang- Undang No. 13 Tahun 1980 tentang jalan, sangat diharapkan peran serta PT. Jasa Marga (Persero) Tbk. Cabang Belmera, dalam mengembangkan jaringan jalan nasional terutama guna tercapainya sasaran berikut :

a. Pemerataan pengembangan wilayah agar perkembangan antara daerah menjadi seimbang.

b. Pemerataan hasil pembangunan.

c. Pemantapan pertahanan dan keamanan nasional.

Dalam usaha mencapai sasaran tersebut PT. Jasa Marga (Persero) Tbk.

Cabang Belmera melaksanakan fungsi :

a. Pengoperasian tol usaha lain yang dipandang sesuai dengan tujuan perusahaan.

b. Pemeliharaan jalan dan jembatan tol beserta fasilitasnya.

c. Pengembangan jaringan jalan tol.

2.2 Visi dan Misi

Adapun Visi dan Misi PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah sebagai berikut :

2.2.1 Visi

Berdasarkan tantangan, masalah, kondisi, potensi, dan tujuan pembangunan jalan tol maka diwujudkan visi sebagai berikut :

1) Visi 2017

“Menjadi Perusahaan Pengembang dan Operator Jalan Tol Terkemuka Di Indonesia.”

2) Visi 2022

“Menjadi Salah Satu Perusahaan Terkemuka Di Indonesia.”

2.2.2 Misi

Untuk mencapai visi tersebut, maka ada tiga misi di PT. Jasa Marga (Persero) Tbk. Cabang Belmera yang harus dilaksanakan yaitu :

1) Mewujudkan Percepatan pembangunan Jalan Tol.

2) Menyediakan Jalan Tol yang Efisien dan Handal.

3) Meningkatkan Kelancaran Distribusi Barang dan Jasa.

2.3 Logo Dan Makna Logo

Sumber : PT. Jasa Marga (Persero) Tbk. Cabang Belmera, 2019 Gambar 2.1

Logo PT. Jasa Marga (Persero) Tbk. Cabang Belmera

Seiring dengan penajaman visi dan misi peusahaan, sejak tahun 2006 Jasa Marga merencanakan perubahan identitas perusahaan dengan memodernisir logo perusahaan. Inti dati logo PT. Jasa Marga (Persero) Tbk tersebut adalah semangat dan profesionalisme yang lebih modern, simple, efisien, dan berorientasi pada teknologi baru, serta dapat menjawab tantangan persaingan industri global, tanpa meninggalkan warisan pengalaman dan pengetahuan yang telah dimilikinya.

Arti dari logo PT. Jasa Marga (Persero) Tbk adalah sebagai berikut :

a. Logo ditampilkan dalam bentuk bola dengan efek 3D dan image yang ingin dicapai lebih modern, simple, efisien dan efektif serta berorientasi pada teknologi baru dan menjawab tantangan persaingan industri.

b. Bentuk dasar logo Jasa Marga diambil dari bentuk logo lama yang sudah sangat dikenal dengan bentuk huruf “J” dan juga merupakan simbol simpang susunan jalan tol, diolah dan ditampilkan menjadi lebih modern dengan elegan.

c. Indonesia Highway Corp adalah kependekan dari Indonesia Highway Corpopratama, sesuai dengan anggaran dasar perusahaan.

d. Nama perusahaan ditulis dengan font yang memiliki sudut dan kelengkapan yang fleksibel, mencerminkan perusahaan yang selalu beradaptasi dengan perkembangan zaman.

e. Warna logo menggunakan warna biru dan kuning, yang mencerminkan konsisten dan kesinambungan.

2.4 Struktur Organisasi

Struktur organisasi merupakan jahatan lengkap dari keseluruhan bagian – bagian yang ada dalam suatu organisasi baik berupa instansi maupun kantor.

Dengan adanya struktur organisasi makan akan kelihatan pembagian tugas dan tanggung jawab untuk memudahkan dan menuntun dan mengawasi pelaksanaan kegiatan perusahaan.

Struktur organisasi pada PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah berbentuk garis dan staff ini terbukti dengan adanya satu pimpinan. Organisasi adalah sekelompok orang yang berkerjasama dengan mengunakan alat – alat teknologi serta terkait dengan peraturan - peraturan dan lingkungan tertentu supaya dapat menggunakan pada pencapaian tujuan yang diinginkan

Sumber : PT. Jasa Marga (Persero) Tbk. Cabang Belmera, 2019

Gambar 2.2

Struktur Organisasi PT. Jasa Marga (Persero) Tbk. Cabang Belmera

PT. Jasa Marga (Persero) Tbk. Cabang Belmera terdiri dari fungsionalisme dalam susunan jabatan sebagai berikut :

1. General Manager, membawahi :

a. Deputy General Manager Human Resources and General Affair b. Deputy General Manager Finance

c. Deputy General Manager Operation

2. Deputy General Manager Human Resources and General Affair, membawahi :

a. Human Resources and Administrastion Manager b. Logistik Manager

c. Community Development Program Manager d. Staff

3. Deputy General Manager Finance, membawahi : a. Tax and Accounting Manager

b. Budgeting Manager c. Staff

4. Deputy General Manager Operation, membawahi : a. Maintenance Execution Manager

b. Maintenance Administration Manager c. Toll Collection Management Manager d. Traffic Management Manager

e. Kepala Gerbang Tol

f. Kepala Shift Layanan Jalan Tol g. Kepala Shift Pengumpulan Tol 2.5 Job Description

Berikut ini adalah Job Description dari setiap unit pada PT. Jasa Marga (Persero) Tbk. Cabang Belmera :

1. General Manager

Adapun yang menjadi tugas dari seorang General Manager adalah sebagai berikut :

a. Memimpin dan mengarahkan aktivitas bagian keuangan yang meliputi pengendalian anggaran, akuntansi dan perpajakan agar administrasi keuangan terlaksana dengan baik.

b. Memimpin dan mengarahkan kegiatan pengelolaan sumber daya manusia, ketatausahaan, kerumahtanggaan, pengadaan barang/jasa serta pengembangan usaha, kemitraan dan bina lingkungan, serta pembinaan koperasi karyawan di kantor Cabang agar kegiatan di bawah bagian SDM dan umum dapat berjalan lancar sesuai fungsinya;

c. Memimpin dan mengarahkan kegiatan operasional terkait pelayanan lalu lintas, pelayanan transaksi pengumpulan tol dan pelayanan konstruksi agar terciptanya jalan tol yang lancar, aman dan nyaman serta tercapainya target pelayanan transaksi.

d. Memimpin dan mengarahkan kegiatan pelayanan pengaturan, keamanan dan ketertiban serta pengendalian lalu lintas di seluruh wilayah operasional jalan tol, agar tercipta kelancaran, keamanan dan kenyamanan berlalu lintas di jalan tol.

e. Mengarahkan, memonitor, dan mengendalikan aktivitas pengamanan, ketertiban dan pengembangan aset milik Perusahaan dan aset milik Negara termasuk tanah kelola, dengan memperhatikan sistem dan prosedur yang berlaku, sehingga aset milik Perusahaan dan aset milik Negara termasuk tanah kelola tetap terjaga keamanannya.

f. Memimpin dan mengarahkan kegiatan perencanaan, persiapan, dan pengendalian pelaksanaan pemeliharaan dan peningkatan bagian-

bagian jalan tol serta sarana penunjang dengan menggunakan sumber daya yang ada serta memperhatikan standar pelayanan minimal jalan tol agar terpenuhi standar kenyamanan dan keamanan pengguna jalan tol.

g. Memimpin dan mengarahkan proses pembuatan usulan Standard Operating Procedure (SOP) diseluruh bagiannya yang sudah ada agar

arahan dalam SOP selalu terkini dan dapat dipergunakan sesuai dengan waktu dan keadaan dimasing-masing bagian.

h. Memimpin dan mengarahkan kegiatan penyusunan laporan dari bagian sumber daya manusia dan umum, bagian keuangan, maupun bagian operasi secara periode triwulanan, semesteran dan tahunan agar laporan kegiatan Cabang dapat disampaikan tepat waktu, akurat dan sesuai dengan standard yang berlaku.

i. Merencanakan, mengarahkan, dan memontor kegiatan bipartit dengan Serikat Karyawan Jasa Marga tingkat Cabang, dengan memperhatikan kesepakatan dalam Perjanjian Kerja Bersama, sehingga tercipta hubungan industrial yang serasi, sinergi, dan dinamis.

j. Mengarahkan, mengendalikan, dan memonitor kegiatan kehumasan kepada masyarakat, pemerintah pusat maupun daerah dan investor tentang pengoperasian jalan tol, dengan memperhatikan sistem, prosedur, dan ketentuan yang berlaku, agar citra Perusahaan dapat terjaga dengan baik.

k. Mengarahkan kegiatan koordinasi dengan unit organisasi Perusahaan, Pemerintah Daerah, serta Lembaga/lnstansi lain dalam rangka

pengelolaan organisasi Cabang, dengan memperhatikan ketentuan yang berlaku, agar pelaksanaan aktivitas operasional Cabang dapat berjalan dengan lancar.

2. Deputy General Manager Human Resources and General Affair

Adapun yang menjadi tugas dari seorang Deputy General Manager Human Resources and General Affairbeserta jajarannya adalah sebagai berikut :

a. Merencanakan dan mengendalikan kegiatan pengelolaan sumber daya manusia, meliputi: rekrutmen dan seleksi, pendayagunaan suinber daya manusia, pendataan, hubungan industrial, pendidikan dan pelatihan, kompensasi dan kesejahteraan, proses penjatuhan hukuman disiplin dan pemberian penghargaan kepada Karyawan Cabang, keselamalan dan kesehatan keria Karyawan, serta kegiatan pengendalian mutu terpadu, dengan menggunakan sumber daya yang ada dan berpedoman pada ketentuan yang berlaku, agar terciptanya suasana kerja yang kondusif dan produktivitas kerja yang tinggi.

b. Merencanakan dan mengendalikan kegiatan pembinaan kerohanian, sosial budaya dan olah raga di lingkungan Kantor Cabang, dengan menggunakan sumber daya yang ada, agar terciptanya peningkatan kualitas sumber daya manusia.

c. Merencanakan dan mengendalikan kegiatan kesekretariaian, rneliputi:

kerumahtanggaan, tata persuratan, pemeliharaan sarana dan prasarana kerja, perijinan, pengaturan dan penyediaan kendaraan pool,

administrasi kehumasan, serta penataan' kebersihan dan keindahan lingkungan kerja dan rumah dinas, dengan memperhatikan ketentuan yang berlaku, agar tercipta kelancaran operasional kantor Cabang dan rumah dinas.

d. Merencanakan dan mengendalikan kegiatan pengujian kelengkapan dan keabsahan bukti pendukung serta pembuatan permohonan pembayaran atas tagihan pengadaan barang/jasa, dengan memperhatikan ketentuan dan peraturan yang berlaku, agar proses pembayaran dapat berjalan dengan tepat dan lancar.

e. Merencanakan dan mengendalikan kegiatan logistik, meliputi pendataan dan evaluasi rekanan, pengadaan barang, penerimaan, penyimpanan dan pendistribusian barang, serta inventarisasi, asuransi, penghapusan dan administrasi pengamanan barang, bangunan, tanah, serta aset milik Perusahaan dan aset milik Negara termasuk tanah kelola, dengan memperhatikan ketentuan yang berlaku, agar terpenuhinya kebutuhan barang dan terciptanya keamanan aset milik Perusahaan dan aset milik Negara termasuk tanah kelola.

f. Merencanakan dan mengendalikan administrasi pesanan (Purchase Order) barang/.iasa, dengan memperhatikan ketentuan yang berlaku,

agar tercipta tertib adrninistrasi pengadaan barang/iasa.

g. Merencanakan dan mengendalikan kegiatan pengembangan usaha, antara lain: periklanan, pemanfaatan lahan sekitar jalan tol, pendayagunaan tempat istirahat, dengan memperhatikan sistem dan

prosedur yang telah ditetapkan, agar Perusahaan mendapatkan nilai tambah dari aset yang dimiliki.

h. Merencanakan dan mengendalikan kegiatan kemitraan dan bina lingkungan, meliputi: pembinaan usaha kecil dan koperasi termasuk koperasi Karyawan Cabang serta melakukan pembinaan lingkungan sosial, dengan memperhatikan program kerja dan ketentuan yang telah ditetapkan, agar Perusahaan dapat menjalankan kebijakan Pemerintah dengan baik.

i. Melaksanakan kegiatan bipartit dengan Serikat Karyawan Jasa Marga Tingkat Cabang, dengan memperhatikan kesepakatan dalam Perjanjian Kerja Bersama, agar tercipta hubungan industrial yang serasi, sinergi, dan dinamis.

3. Deputy General Manager Finance

Adapun yang menjadi tugas dari seorang Deputy General Manager Financebeserta jajarannya adalah sebagai berikut :

a. Mengarahkan dan mengendalikan kegiatan penyusunan, pemantauan evaluasi rencana kerja dan kebutuhan anggaran, serta pendapatan tahunan cabang, dengan memperhatikan sistem dan prosedur yang berlaku, agar keuangan cabang dapat terkelola dengan baik.

b. Mengarahkan kegiatan pengendalian terhadap pelaksanaan rencana kerja dan anggaran yang teiah disetujui Direksi, dengan memperhatikan sasaran kerja yang hendak dicapai, agar tidak tejadi penyimpangan terhadap penggunaan anggaran.

c. Mengarahkan dan mengendalikan kegiatan perencanaan dan evaluasi penerimaan/penggunaan dana operasi/kerja melalui perencanaan kas Cabang, dengan memperhatikan sistem dan prosedur yang berlaku, agar arus kas Cabang dapat terkendali.

d. Mengarahkan dan mengendalikan kegiatan penyimpanan dan pemanfaatan dana operasi/kerja, dengan memperhatikan system dan prosedur yang berlaku, agar pengelolaan dana operasi dapat menguntungkan Perusahaan.

e. Mengarahkan dan mengendalikan kegiatan penyusunan laporan realisasi dan rencana kerja, serta anggaran Cabang, dengan memperhatikan program dan sasaran kerja yang telah ditetapkan, agar dapat dilakukan pengendalian terhadap pengelolaan keuangan Cabang.

f. Mengendalikan kegiatan pencatatan pendapatan tol dan pendapatan lainnya, dengan memperhatikan tanda bukti setoran ke Bank, agar penerimaan Perusahaan dapat tercatat dengan baik.

g. Mengarahkan dan mengendalikan kegiatan pencalatan transaksi keuangan secara terbatas yang didukung oleh bukti-bukti yang cukup dan sah, dengan memperhatikan sistem dan prosedur yang berlaku, agar seluruh aktivitas transaksi keuangan dapat dipertanggungjiawabkan.

h. Mengarahkan dan mengendalikan kegiatan koordinasi dan kerja sama dengan Unit Kerja terkait dalam menyelesaikan ketidaklaziman atas bukti-bukti pendukung transaksi keuangan dalam proses pembukuan, dengan rnemperhatikan sistem dan prosedur yang berlaku, agar

sejumlah aktivitas transaksi keuangan tidak melanggar Ketentuan perundangan yang berlaku.

i. Mengarahkan kegiatan pengkajian ulang dan penafsiran adjustmentjournal, dengan pihak pemeriksa sebelum diakui atau dicatat dalam pembukuan, dengan memperhatikan sistem dan prosedur yang berlaku, agar seluruh aktivitas transaksi keuangan sesuai dengan bukti-bukti yang sah.

j. Mengarahkan dan mengendalkan kegiatan pengendalian terhadap dokumen pembukuan, dengan memperhatikan sistem dan prosedur yang berlaku, agar tercipta tertib adtministrasi keuangan.

k. Mengarahkan dan mengendalikan kegiatan penyusunan, pemantauan, evaluasi, dan laporan keuangan Cabang, dengan memperhatikan sistem dan prosedur yang berlaku, agar kondisi keuangan cabang dapat terpantau dengan baik.

l. Mengarahkan dan mengendalikan kegiatan pengkajian ulang atas penerapan dan pembayaran perpajakan terhadap suatu transaksi keuangan, dengan memperhatikan ketentuan perpajakan, agar sasaran pembayaran perpajakan dapat terlaksana secara efektif dan efisien.

m. Mengarahkan kegiatan preventif terhadap kemungkinan terjadinya penyimpangan keuangan cabang, peyalahgunaan bukti-bukti transaksi, dan dokumen/surat berharga Perusahaan, dengan memperhatikan sistem dan prosedur yang berlaku, agar tidak terjadinya kerugian bagi Perusahaan.

4. Deputy General Manager Operation

Adapun yang menjadi tugas Deputy General Manager Operation beserta jajarannya adalah sebagai berikut :

a. Mengendalikan, mengarahkan, mengawasi dan mengevaluasi operasional pengumpulan tol yang meliputi pelayanan transaksi, sarana elektronik dan kelistrikan di gerbang tol, agar pelayanan di pintu tol dapat berjalan lancar.

b. Mengendalikan, mengarahkan, mengawasi dan mengevaluasi kegiatan manajemen lalu lintas yang meliputi pengaturan, keamanan dan ketertiban lalu lintas di jalan tol serta pengamanan aset Perusahaan dan aset Negara agar terciptanya kelancaran, keselamatan dan kenyamanan berlalu lintas di jalan tol serta keamanan aset Perusahaan dan Negara.

c. Mengendalikan, mengarahkan, mengawasi dan mengevaluasi kegiatan perencanaan dan persiapan pemeliharaan dan peningkatan bagian-bagian jalan tol beserta sarana penunjangnya yang meliputi penyusunan rancangan dokumen, pengumpulan data, desain (gambar rencana, spesifikasi teknis), perkiraan waktu dan biaya agar terciptanya desain struktur yang memenuhi persyaratan dengan biaya yang efisien dan pengadaan kontraktor/konsultan supervise secara transparan dan kompetitif.

d. Mengendalikan, mengarahkan, mengawasi dan mengevaluasi kegiatan pelaksanaan pemeliharaan dan peningkatan bagian – bagian jalan tol yang meliputi lansekap, penerangan jalan umum, marka jalan, pagar pengaman jalan, gerbang tol dan bangunan kantor agar bagian jalan tol dan beserta

sarana penuniangnya memenuhi standar untuk kenyamanan dan keamanan pengguna jalan tol.

e. Melakukan monitoring dan mengevaluasi pelaksanaan pekerjaan meliputi hasil kemajuan pekerjaan di lapangan, perubahan pekerjaan tambah/kurang (Contract Change Orde) agar pelaksanaan pemeliharaan bagian-bagian jalan tol beseta sarana penunjangnya sesuai dengan spesifikasi dan ketentuan dalam kontrak dan mendukung terpenuhinya standar kenyamanan dan keamanan pengguna jalan tol.

f. Melaksanakan kegiatan inventarisasi dan analisa keluhan/masukan dari berbagai kalangan masyaraKat maupun instansi lain yang berkaitan dengan kondisi bagian-bagian jalan tol beserta sarana penunjangnya untuk diusulkan sebagai bahan penyempurnaan program pemeliharaan, agar tercipta kepuasan pengguna jalan tol.

g. Mengawasi penyusunan usulan Standard Operating Procedure (SOP) di bagiannya yang meliputi kegiatan di manajemen pengumpulan tol, manajemen lalu lintas, bagian program dan administrasi teknik dan bagian pelaksanaan pemeliharaan jalan tol agar Standard Operating Procedure (SOP) yang digunakan selalu sesuai dengan keadaan di masing-masing bagian dan pekerjaan menjadi lebih efektif dan efesien.

h. Menyusun dan mengkonsolidasikan laporan bidang operasional pengumpulan tol, layanan lalu lintas, keamanan dan ketertiban di wilayah jalan tol, manajemen lalu lintas, bagian program dan administrasi teknik serta pemeliharaan dan peningkatan jalan tol beserta sarana penunjangnya

secara periode triwulanan, semesteran dan tahunan untuk memastikan laporan sesuai dengan standard, tepat waktu dan akurat.

2.6 Jaringan Usaha

Adapun bidang usaha PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah sebagai perusahaan yang mengkhususkan diri pada bidang usaha jasa yang memiliki usaha pokok yakni mengelola jalan secara maksimal demi kelancaran dan teraturnya jalan, yang kesemuanya diatur dalam program kerja perusahaan.

Jalan Tol Belmera memiliki panjang 33,982 km (Jalan Utama) yang menghubungkan antara Belawan, Medan, dan Tanjung Morawa.

2.7 Kinerja Terkini

Memberikan Service Excellent merupakan hal penting bagi setiap perusahaan.Baik interen (hubungan antar karyawan) maupun eksteren (hubungan antara perusahaan dengan pengguna jasa).Service Excellent ini erat kaitannya dengan interaksi antar manusia.Hubungan timbal balik yang ada di dalamnya yakni pengharapan untuk ingin selalu dihargaimerupakan kebutuhan setiap individu.

Jasa Marga akan terus berkomitmen untuk memberikan pelayanan yang senantiasa selalu ditingkatkan. Berpedoman pada Standar Pelayanan Minimum (SPM) yang ditetapkan melalui Peraturan Menteri Pekerjaan Umum RI Nomor 16/PRT/M/2014 tertanggal 17 Oktober 2014.SPM tersebut memuat substansi pelayanan yang menyangkut aspek-aspek minimal yang harus dicapai pengelola jalan tol, yang di antaranya menyangkutkondisi jalan tol, kecepatan tempuh rata-rata, aksesibilitas, mobilitas, keselamatan, Unit

Pertolongan / Penyelamatan dan Bantuan Pelayanan, Lingkungan, Tempat Istirahat (TI) dan Tempat Istirahat dan Pelayanan (TIP).

Untuk menangani masalah dan keadaan darurat yang mungkin terjadi di sepanjang jalan tol, Jasa Marga melakukan patroli rutin untuk membantu pengguna jalan jika terjadi masalah antara lain gangguan mesin kendaraan, dan juga memberikan fasilitas derek gratis sampai ke bengkel terdekat.

Menyangkut unit pertolongan/penyelamatan dan bantuan pelayanan, Jasa Marga mengoperasikan ambulan yang mampu merespon cepat, dilengkapi dengan peralatan untuk pertolongan pertama dan evakuasi serta petugas lapangan yang mampu membersihkan jalan tol dari sisa-sisa benda akibat kecelakaan, kebakaran, tumpahan muatan maupun hewan mati di jalur utama maupun di bahu jalan. Dalam upaya menghadirkan layanan informasi yang cepat dan akurat mengenai kondisi jalan, Jasa Marga memiliki beberapa sistem informasi lalu lintas seperti panel elektronik di sepanjang jalan tol, layanan informasi tol 24 jam, serta kamera CCTV di tempat-tempat strategis guna memantau situasi jalan terkini.

2.8 Rencana Usaha

Untuk mencapai tujuan perusahaan untuk meningkatkan pelayanan terhadapkonsumen dan dilakukan suatu rencana kerja sebagai berikut :

1. Peningkatan / Pembangunan Jalan.

Bagaimana perusahaan mampu melakukan peningkatan pembangunan jalan dan pemeliharaan, perawatan, agar terciptanya suatu peningkatan konektivitas

dalam meningkatkan penggunaan jalan tol, dan mengurangi angka kecelakaan dengan desing jalan tol yang mengutamakan keselamatan penggunaannya.

2. Pembangunan Drainase Pada Jalan Tol.

Pembangunan drainase dan pemasangan gorong – gorong guna menghindari terjadinya aliran air yang tidak normal di badan jalan akan teratasi dengan adanya pemasangan drainase dan pemasangan gorong – gorong sehingga dapat meminimalisir angka kecelakaan yang ada selama ini dan menghindari kerusakan pada badan jalan sehingga dapat memperkecil resiko akan terjadinya kecelakaan.

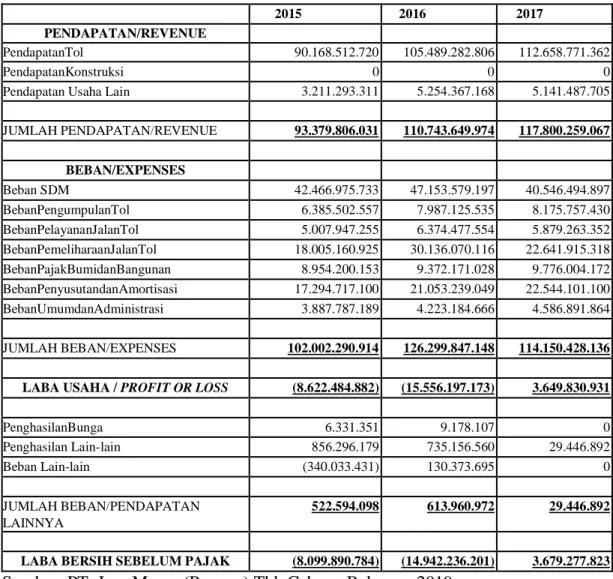

BAB III PEMBAHASAN 3.1 Laporan Keuangan Perusahaan

Menurut Fahmi (2017:2), Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan intern perusahaan. Adapun untuk laporan lebih luas dilakukan satu tahun sekali. Disamping itu dengan adanya laporan keuangan, kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan perusahaan tersebut.

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Hal ini sesuai dengan fungsi manajer keuangan, yaitu :

1. Merencanakan, 2. Mencari,

3. Memanfaatkan dana – dana perusahaan; dan 4. Memaksimalkan nilai perusahaan.

Dengan kata lain, tugas seorang manajer keuangan adalah mencari dana dari berbagai sumber dan membuat keputusan tentang sumber dana yang harus dipilih. Disamping itu, seorang manajer keuangan juga harus mampu mengalokasikan atau menggunakan dana secara tepat dan benar.

Laporan keuangan menyediakan sumber informasi yang dapat diandalkan untuk analisis tersebut. Laporan keuangan mengungkapkan bagaimana perusahaan memperoleh sumber dananya (pendanaan), dimana dan bagaimana sumber dana tersebut digunakan (investasi), dan seberapa efektif penggunaan sumber daya tersebut (profitabilitas operasi).

Pemakai laporan keuangan memerlukan informasi yang memadai untuk mengevaluasi kekuatan keuangan perusahaan dan distribusi kepemilikan (pemegang saham) perusahaan. Tujuan lain yang terkait dalam laporan keuangan adalah memberikan inforrmasi yang dapat membantu memberi gambaran kemampuan perusahaan untuk membiayai operasi atau kegiatan perusahaan tanpa menderita kerugian, memberi gambaran kemampuan mendapatkan tambahan dana dari investor maupun kreditor.

Pemakai laporan keuangan biasanya ingin dapat membandingkan prestasi antar perusahaan dalam kegiatan usaha sejenis (dalam industri yang sama), dan juga membandingkan kinerja perusahaan yang sama (perusahaan itu sendiri) dalam periode laporan yang berbeda.

3.2 Tujuan Laporan Keuangan

Menurut Kasmir (2019:87) Ada beberapa tujuan laporan keuangan, yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.3 Jenis – jenis Laporan Keuangan

Menurut Hantono (2017:1) Laporan keuangan perusahaan biasanya terdiri atas 5 yaitu neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan laporan catatan atas laporan keuangan.

1. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan, yang menunjukkan aktiva (aset), kewajiban (hutang) dan ekuitas (modal) dari suatu perusahaan pada tanggal tertentu. Aktiva atau aset adalah segala sesuatu yang dimiliki perusahaan, sedangkan pasiva (kewajiban & ekuitas) dapat dikatakan segala sesuatu yang dilakukan perusahaan untuk memperoleh atau membiayai aset tadi. Dalam neraca, aktiva lancar disajikan terpisah dari aktiva tidak lancar dan kewajiban lancar terpisah dari kewajiban tidak lancar, kecuali untuk industri tertentu yang diatur secara khusus. Aktiva lancar disajikan menurut ukuran

likuiditas sedangkan kewajiban disajikan menurut ukuran likuiditas sedangkan kewajiban disajikan menurut ukuran likuiditas sedangkan kewajiban disajikan menurut urutan jatuh temponya.

Komponen Utama Neraca:

a. Aktiva lancar terdiri atas:

1. Kas dan setara kas 2. Investasi jangka pendek 3. Wesel tagih

4. Piutang usaha 5. Piutang lain – lain 6. Persediaan

7. Pajak yang dibayar dimuka 8. Biaya yang dibayar dimuka 9. Aktiva lancar lain – lain b. Aktiva tidak lancar terdiri atas:

1. Piutang hubungan istimewa 2. Aktiva pajak tangguhan

3. Investasi pada perusahaan asosiasi 4. Aktiva tetap

5. Aktiva tak berwujud 6. Aktiva lain – lain

Kemudian komponen utang (kewajiban) serta modal (ekuitas) tergambar dalam posisi pasiva sebagai berikut:

a. Utang lancar (kewajiban jangka pendek) terdiri dari:

1. Pinjaman jangka pendek 2. Wesel bayar

3. Hutang usaha 4. Hutang pajak

5. Beban yang masih harus dibayar

6. Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun

7. Kewajiban lancar lain – lain

b. Utang tidak lancar ( kewajiban jangka panjang) terdiri dari:

1. Hutang hubungan istimewa 2. Kewajiban pajak tangguhan 3. Pinjaman jangka panjang 4. Hutang sewa guna usaha 5. Kewajiban tidak lancar lainnya 6. Hutang subordinasi

7. Obligasi konversi c. Ekuitas terdiri dari:

1. Modal saham

2. Tambahan modal disetor 3. Selisih kurs

4. Selisih transaksi perubahan ekuitas anak perusahaan / perusahaan asosiasi 5. Selesih penilaian kembali aktiva tetap

6. Saldo laba

7. Modal saham diperoleh kembali

8. Keuntungan yang belum direlisasi dari efek tersedia untuk dijual 2. Laporan Laba / Rugi

Laporan laba rugi merupakan ringkasan aktivitas usaha perusahaan untuk periode tertentu yang melaporkan hasil usaha bersih atau kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya. Komponen utama laporan laba rugi yang diuraikan dibawah ini menggunakan metode beban fungsional. Bagi jenis – jenis industri tertentu, dimungkinkan untuk menggunakan metode lain yang telah ditentukan.

Komponen utama laporan laba rugi terdiri dari:

1. Penjualan bersih atau pendapatan usaha 2. Beban pokok penjualan

3. Laba (rugi) kotor 4. Beban usaha 5. Laba (rugi) usaha

6. Penghasilan (beban) lain – lain

7. Bagian laba (rugi) perusahaan asosiasi 8. Laba (rugi) sebelum pajak penghasilan 9. Beban (penghasilan) pajak

10. Laba (rugi) dari aktivitas normal 11. Pos luar biasa

12. Laba (rugi) sebelum hak minoritas

13. Hak minoritas atas laba (rugi) bersih anak perusahaan 14. Laba (rugi) bersih

15. Laba (rugi) per saham dasar 16. Laba (rugi) per saham dilusi 3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode pelaporan.

4. Laporan arus kas

Laporan ini menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan selama periode tertentu dan klasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Laporan arus kas juga dapat mencerminkan apa yang sesungguhnya terjadi pada perusahaan. Walaupun merugi, perusahaan masih dapat hidup selama arus kasnya positif. Selain itu dapat juga dilihat dari free cash flow (arus kas operasional dikurangi dengan capital expenditure), perusahaan

yang free cash flow-nya bertumbuh punya prospek yang bagus karena punya uang untuk ekspansi.

Komponen utama laporan arus kas terdiri dari:

1. Arus kas dari aktivitas operasi 2. Arus kas dari aktivitas investasi 3. Arus kas dari aktivitas pendanaan

5. Catatan Laporan Keuangan Perusahaan

Catatan laporan keuangan perusahaan memberikan penjelasan mengenai gambaran umum perusahaan, ikhtisar kebijakan akuntansi, penjelasan pos – pos laporan keuangan dan informasi penting lainnya. Angka – angka pada laporan keuangan ibarat bahan mentah yang tidak ada gunanya jika tidak diolah lebih dulu.

3.4 Pengertian Analisis Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hsail usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: neraca atau laporan laba / rugi, atau hasil usaha, laporan arusa kas, laporan perubahan posisi keuangan.

Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Dan seandainya dilakukan, ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, arus dana (kas) perusahaan dalam periode tertentu.

3.5Alat Analisis Laporan Keuangan a. Alat Analisis (Khusus)

Menurut Sjahrial dan Purba (2013:33), teknik dan alat analisis (khusus) dibahas satu persatu, seperti analisis laba kotor (Gross Profit analysis), analisis anggaran modal (Capital Budgeting Analysis), analisis modal kerja (Working Capital Analysis), analisis sewa guna usaha (Leasing Analysis), dan analisis

pendanaan jangka panjang (Funding Long Term Analysis).

b. Alat Analisis (Umum)

Menurut Sjahrial dan Purba (2013:33), terdapat alat penting untuk analisis keuangan, yaitu:

1. Analisis Laporan Keuangan Komparatif (Comparative Analysis)

Analisis laporan keuangan komparatif (comparative financial statement analysis) merupakan teknis analisis dengan cara menelaah laporan neraca, laporan

rugi laba atau laporan arus kas yang berurutan dari suatu periode ke periode berikutnya. Analisis laporan komparatif juga disebut analisis horizontal karena saat kita menelaah laporan komparatif kita menganalisis saldo akun atau pos dari kiri ke kanan atau dari kanan ke kiri. Informasi terpenting yang didapat dari analisis laporan komparatif adalah kecenderungan atau trend (trend) atas akun atau pos yang saling terkait.

Terdapat dua teknis analisis laporan komparatif:

a) Analisis perubahan tahun ke tahun (year to year change analysis) adalah perbandingan laporan keuangan selama periode dekat atau tiga tahun untuk melihat dan melakukan analisis perubahan tahun ke tahun dalam tiap-tiap pos

atau akun. Analisis ini memiliki keunggulan penyajian perubahan dalam angka absolute dan persentase.

Ada empat aturan yang perlu dipahami, yaitu:

1. Jika jumlah-jumlah negatif muncul ditahun awal atau tahun dasar dan jumlah posistif ditahun berikutnya (atau sebaliknya), kita tidak dapat menghitung perubahan persentase yang bermakna.

2. Jika ditahun awal (tahun dasar) jumlahnya kecil, perubahan persentase dapat dihitung namun angka persentase tersebut diinterpretasikan dengan hati-hati.

3. Jika ada jumlah untuk tahun awal atau tahun dasar, tidak ada perubahan persentase yang dapat dihitung.

4. Jika sebuah akun atau pos memiliki nilai pada tahun awal atau tahun dasar dan kosong ditahun berikutnya, penurunannya adalah 100 persen.

b) Analisis tren angka indeks (trend indeks analysis) memerlukan tahun dasar untuk seluruh pos, dimana angkanya diberi angka indeks 100 persen.

Angka indeks tahun sekarang =

Sumber: Sjahrial dan Purba (2013:34)

2. Analisis Laporan Keuangan Berukuran Sama (Common Size Analysis) Analisis laporan keuangan berukuran sama (common size financial statement analysis) bertujuan untuk melihat struktur daftar neraca dan daftar rugi-

laba untuk pos tertentu terhadap sub total dan atau total pos tersebut yang dinyatakan dalam persentase saja. Untuk neraca sub total atau total diberikan nilai 100 persen, untuk rugi-laba, penjualan bersih diberikan nilai 100 persen.

Analisis common size disebut juga analisis vertikal karena evalusi pos tertentu terhadap sub total atau total pos tersebut dilakukan dari ats kebawah untuk laporan neraca, sedangkan untuk laporan rugi-laba dilakukan dari bawah keatas.

3. Analisis Rasio (Ratio Analysis)

Analisis rasio (ratio analysis) merupakan salah satu analisis paling popular dan banyak digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun interpretasinya sangat kompleks.

4. Analisis Laporan Arus Kas (cash flow statement analysis)

Analisis laporan arus kas adalah sangat sulit untuk merumuskan analisis arus kas standar, karena kondisi perusahaan berbeda satu sama lain. Namun demikian kunci utama analisis arus kas terletak pada menetapkan sumber dan penggunaan kas itu sendiri. Saat menganalisis sumber dan penggunaan kas, analisis harus berfokus pada pertanyaan- pertanyaan berikut.

1. Apakah penggantian atau pembelian aktiva tetap berasal dari dana internal atau eksternal?

2. Jika perusahaan melakukan ekspansi ataupun mengakuisisi bisnis, dari manakah sumber pendanaannya?

3. Apakah kebijakan perusahaan tentang pembayaran deviden sangat sensitif terhadap arus kas?

4. Apakah perusahaan bergantung pada pendanaan eksternal?

3.6 Pengertian Analisis Rasio Keuangan

Salah satu metode yang dapat dilakukan untuk menganalisa laporan keuangan adalah analisa rasio. Analisis rasio merupakan cara analisa dengan menggunakan perhitungan perbandingan perbandingan dari data kuantitatif yang terdapat dalam neraca maupun laba rugi. Pada umumnya, perhitungan rasio – rasio data keuangan adalah guna menilai kinerja perusahaan di masa lalu, saat ini dan berbagai kemungkinanya di masa depan.

Untuk dapat memperoleh gambaran tentang perkembangan keuangan suatu perusahaan perlu diadakan interpretasi atau analisa terhadap data keuangan dari suatu perusahaan, dan data keuangan tersebut tercermin dalam laporan keuangan.

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, maka diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa keuangan adalah rasio keuangan.

Menurut Harahap (2013:297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Menurut Harahap (2013:298), Keunggulan analisis rasio keuangan dibandingkan teknik analisis lainnya. Keunggulannya adalah:

1. Rasio merupakan angka – angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

2. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan laporan keuangan yang sangat rinci;

3. Mengetahui posisi perusahaan ditengah industri;

4. Sangat bermanfaat untuk bahan dalam mengisi model – model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lainnya atau melihat perkembangan perusahaan secara periodik atau time series;

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

3.7 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.8 Jenis – Jenis Rasio Keuangan

Jenis – jenis rasio keuangan yang dapat digunakan untuk menilai kinerja manajemen beragam. Penggunaan masing – masing rasio tergantung kebutuhan perusahaan, artinya terkadang tidak semua rasio digunakan. Hanya saja jika hendak melihat kondisi dan posisi perusahaan secara lengkap, maka sebaiknya seluruh rasio digunakan.

Dalam pratiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan. Masing – masing jenis rasio yang digunakan akan memberikan arti tertentu tentang posisi yang diinginkan.

Berikut ini jenis – jenis rasio keuangan, yaitu:

a. Rasio likuiditas.

b. Rasio Solvabilitas (Leverage).

c. Rasio Aktivitas.

d. Rasio Profitabilitas.

a. Rasio Likuiditas (Liquidity Ratio)

Menurut Hery (2017:284), Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo. Jika perusahaan memiliki kemampuan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan sebagai perusahaan likuid. Sebaliknya, jika perusahaan tidak memiliki kemapuan untuk melunasi

kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan sebagai perusahaan yang tidak likuid.

Rasio likuiditas terdiri dari:

1. Rasio Lancar (Current ratio)

Menurut Hantono (2017:9), Rasio lancar adalah menunjukkan jumlah kewajiban lancar yang dijamin pembayarannya oleh aktiva lancar. Semakin tinggi hasil perbandingan aktiva lancar dengan kewajiban lancar, semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya. Apabila hasilnya menunjukkan rasio lancar (current ratio) 1:1 atau 100% artinya aktiva lancar dapat menutupi kewajiban jangka pendek dan akan lebih aman. Jika rasio lancar diatas 100% maka perusahaan akan mampu membayar utang lancarnya tanpa mengganggu operasi perusahaan.

Current Ratio =

2. Rasio Cepat (Quick Ratio)

Menurut Hantono (2017:10), Rasio cepat adalah mengukur apakah perusahaan memiliki aset lancar (tanpa harus menjual persediaan) untuk menutupi kewajiban jangka pendeknya, semakin baik kemampuan perusahaan memenuhi kewajiban lancarnya. Jika hasilnya mencapai 1:1 atau 100% maka ini akan berakibat baik jika terjadi likuidasi. Karena perusahaan akan mudah untuk menguangkan aktiva tersebut untuk membayar kewajibannya.

Quick Ratio = –

3. Rasio Kas (Cash Ratio)

Menurut Hantono (2017:10), Rasio kas adalah alat untuk mengukur likuiditas dengan membandingkan antara jumlah kas dengan utang lancar. Jika hasil rasio ini menunjukkan 1:1 atau 100% atau semakin besar perbandingan kas atau setara kas dengan hutang akan semakin baik.

Cash Ratio =

b. Rasio Solvabilitas (Leverage)

Menurut Kasmir (2018:151), Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan biayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (likuidasi).

Rasio solvabilitas terdiri dari:

1. Debt to Asset Ratio (Debt Ratio)

Menurut Kasmir (2018:156), Debt ratio merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Debt to Asset Ratio =

2. Debt to Equity Ratio

Menurut Kasmir (2018:157), Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.

Debt to Equity Ratio =

3. Long Term Debt to Equity Ratio(LTDtER)

Menurut Kasmir (2018:159), Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

LTDtER =

c. Rasio Aktivitas (Activity Ratio)

Menurut Sjahrial dan Purba (2013:38), rasio aktivitas menggambarkan kemampuan perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh penghasilan melalui penjualan. Mengenai rasio aktivitas tidak semata-mata mengukur tinggi rendahnya rasio yang dihitung untuk mengetahui baik atau buruknya keuangan perusahaan. Hal ini dipahami karena rasio aktivitas untuk mengukur kinerja manajemen dalam menjalankan perusahaan untuk mencapai

Rasio aktivitas antara lain:

1. Perputaran Persediaan (Inventory Turnover)

Menurut Sadalia (2010:60), perputaran persediaan merupakan rasio yang digunakan untuk mengukur efisiensi pengelolaan persediaan barang dagangan.

Inventory Turnover =

2. Perputaran Aktiva Tetap (Fixed Asset Turnover)

Menurut Sadalia (2010:60), perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan.

Fixed Asset Turnover =

d. Rasio Profitabilitas

Menurut Hery (2017:312), Rasio profitabilitas merupakan rasio yang digunakan untuk menggunakan ukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

1. Return on Assets (ROA)

Menurut Hery (2017:314), Return on assets merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih.

Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Return of Assets =

2. Return on Equity (ROE)

Menurut Hery (2017:314), Return on Equity merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitasdalam menciptakan laba bersih.

Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana ynag tertanam dalam ekuitas.

Return of Equity =

3.9 Penyajian Laporan Keuangan

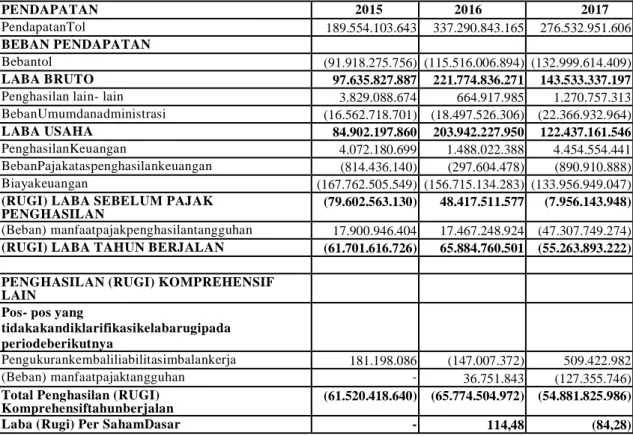

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT. Jasa Marga (Persero) Tbk Cabang Belmera dilihat dari laporan keuangan selama tiga tahun berturut-turut yang meliputi Neraca dan Laporan Laba Rugi tahun 2015 hingga 2017.

Adapun Neraca dan Laporan Laba Rugi pada tahun 2015 hingga 2017 dapat dilihat sebagai berikut:

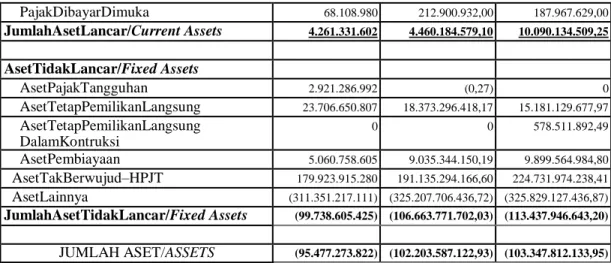

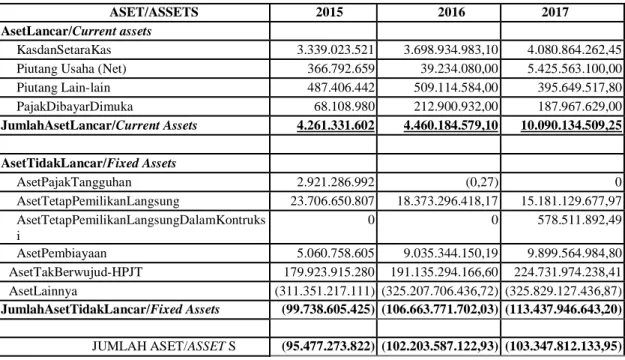

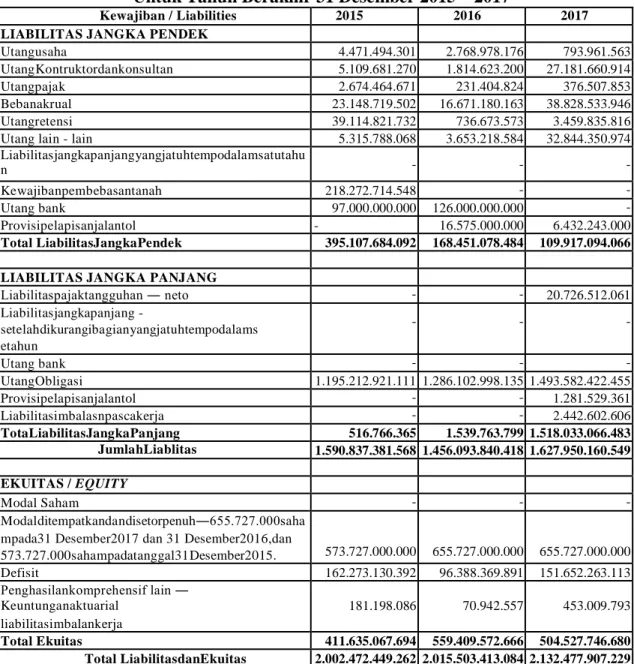

Tabel 3.1 Neraca

(disajikan dalam rupiah)

Tahun Berakhir 31 Desember 2015-2017 PT. Jasa Marga (Persero) Tbk Cabang Belmera

ASET/ASSETS 2015 2016 2017

AsetLancar/Current assets

KasdanSetaraKas 3.339.023.521 3.698.934.983,10 4.080.864.262,45

PiutangUsaha (Net) 366.792.659 39.234.080,00 5.425.563.100,00