ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR,

INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK

KETIGA (DPK) SERTA IMPLIKASINYA PADA PEMBIAYAAN

MUDHARABAH (PADA PERBANKKAN SYARIAH DI INDONESIA)

Disusun Oleh: ACHMAD TOHARI

106081002370

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR, INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA (DPK) SERTA IMPLIKASINYA PADA PEMBIAYAAN

MUDHARABAH PADA PERBANKAN SYARIAH DI INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh

AHCMAD TOHARI NIM : 106081002370

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP 19690203 200112 1 003 NIP 19731221 200501 2 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Hari ini Tanggal 20 Bulan Agustus Tahun Dua Ribu Sepuluh telah dilaksanakan

Ujian Komprehensif atas nama Achmad Tohari NIM : 106081002370 dengan judul skripsi “ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR, INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA (DPK) SERTA IMPLIKASINYA PADA PEMBIAYAAN MUDHARABAH PADA PERBANKAN SYARIAH DI INDONESIA”. Memperhatikan penampilan Mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif hidayatullah Jakarta.

Jakarta, 20 Agustus 2010

Tim Penguji Ujian Komprehensif

Dr A. Dumiyati, MA Arif Mufraini, Lc, M.si

Ketua Sekretaris

iii

Hari ini Tanggal 15 Bulan Desember Tahun Dua Ribu Sepuluh telah dilaksanakan

Ujian Skripsi atas nama Achmad Tohari NIM : 106081002370 dengan judul skripsi “ANALISIS PENGARUH NILAI TUKAR RP/$, INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA SERTA IMPLIKASINYA PADA PEMBIAYAAN MUDHARABAH PADA PRBANKAN SYARIAH DI INDONESIA”. Memperhatikan penampilan Mahasiswatersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif hidayatullah Jakarta.

Jakarta, 15 Desember 2010

Tim Penguji Ujian Skripsi

Ketua, Sekretaris,

Prof. Dr. Abdul Hamid, MS Murdiyah Hayati, S.Kom, MM

Penguji Ahli I,

Prof. Dr. Ahmad Rodoni, MM

Penguji Ahli II,

Titi Dewi Warninda, SE, Msi

Penguji Proposal

iv

DAFTAR RIWAYAT HIDUP

Nama : Achmad Tohari

Tempat/Tanggal lahir : Purwokerto, 30 Mei 1987

Jenis kelamin : Laki-Laki

Alamat :Perum LBC. Blok BJ: 25

Parung-Bogor

Agama : Islam

Warga negara : Indonesia

No. Telp : 085810511759/085664017339

Alamat E-mail : ari_internazion@yahoo.com

Pendidikan :

1) Tamatan SD Islam Almukhlisin Bogor 1999

2) Tamatan MTS Al-Zaytun Indramayu 2002

3) Tamatan MA Al-Zaytun Indramayu 2005

4) Universitas Islam Negeri Syarif Hidayatullah, Jakarta, Fakultas

v

ABSTRACT

The purpose of this study was to analyze the effect of Rupiah to Dollar Currency Exchange Rate, Inflation and Money Supply (M2) against the Third Party Funds and their implications on Mudharabah on Sharia Banking in Indonesia. Path Analysis methodology with structural models was utilised in this study. The result of study of substructure I was discovered that the variable Rupiah to Dollar Currency Exchange Rate, Inflation and Money Supply (M2) significantly affected the Third Party Funds. The result of study of substructure II was found that the variables of the Money Supply and the Third Party Funds (TPF) Significantly affected mudharabah

vi

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa Pengaruh Nilai Tukar

Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

serta implikasinya pada Pembiayaan Mudharabah di Perbankan Syariah di

Indonesia. Penelitian ini menggunakan metode analisis jalur dengan model

struktural. Hasil pengujian pada substruktur I menunjukkan bahwa variabel Nilai

Tukar Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) berpengaruh signifikan

terhadap Dana Pihak Ketiga. Hasil pengujian pada substruktur II menunjukkan

bahwa variabel Jumlah Uang Beredar dan Dana Pihak Ketiga (DPK) berpengaruh

signifikan terhadap Mudharabah.

Kata Kunci : Nilai Tukar Rupiah/$, Inflasi, dan Jumlah Uang Beredar, Dana Pihak Ketiga (DPK), Mudharabah, analisis jalur.

vii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, Puji dan Syukur atas kekuatan yang diberikan Allah padaku

untuk bisa berjuang menyelesaikan amanah dan segala kewajibanku sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Nilai Tukar

Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

serta implikasinya pada Pembiayaan Mudharabah di Perbankan Syariah di

Indonesia”. Skripsi ini tersusun sebagai salah satu syarat untuk menyelesaikan

pendidikan program Sarjana Strata Satu (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini penulis mengalami banyak kesulitan, namun

dengan support dan bantuan dari berbagai pihak, kesulitan tersebut dapat diatasi

sehingga skripsi ini dapat terselesaikan meski masih jauh dari kesempurnaan.

Penyusunan skripsi ini tidak akan berjalan dengan baik tanpa bantuan

berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Ayahku Salim Abdul Rachman dan Ibuku Rasmini tercinta yang selalu

menguatkan diriku dengan do’a, biaya yang tidak sedikit dan selalu memberiku

kasih sayang, semangat, serta menasehatiku dan membimbingku untuk

keberhasilan dalam segala hal.

2. Seluruh saudaraku Mba Deniza Mukti Lestari, dan adik-adiku Saras, Fadil dan

Ismie walaupun sering mengganggu namun turut memberikan semangatnya.

Semoga Allah Subhanahu Wata’ala senantiasa melindungi dan memberikan

viii

3. Bapak Prof. Dr. Ahamad Rodoni, MM Pudek I Bidang Akademik Fakultas

Ekonomi dan Bisnis, sekaligus Dosen Pembimbing I, terima kasih atas

bimbingan dan pengarahan dengan penuh kesabaran.

4. Ibu Titi Dewi Warninda, SE, M.Si selaku dosen pembimbing II, terima kasih

atas bimbingan, motivasi dan arahan yang berharga kepada penulis sehingga

menjadi pengalaman yang tak terlupakan di hati penulis.

5. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis, yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat

dan saran-saran yang berharga kepada penulis.

6. Bapak Indoyama Nasarudin, MAB, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis yang selalu memberikan arahan dan nasihat, terima kasih

atas nasihat dan saran-saran yang berharga kepada penulis.

7. Bapak Yahya Hamja. Dr. MM. Phd. selaku Dosen Pembimbing Akademik,

terima kasih atas bimbingan, motivasi dan nasehatnya .

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah khususnya jurusan Manajemen yang telah memberikan Ilmu

yamg sangat berharga bagi saya pribadi.

9. Terima kasih pula untuk Om Didan atas dukungan dan nasehatnya, Tante Mita,

dan Tante Imel atas saran-saran yang berguna.

10.Teman-teman FEIS UIN Syarif Hidayatullah Jakarta Angkatan 2006

Manajemen A dan Perbankan A yang selalu ada dalam suka maupun duka

serta memberikan motivasi selama masa perkuliahan. Khususnya teman-teman

Gayo Fc, Herry yang banyak bantu dengan saran-saran jitunya (mantap dah).

11.Teman-teman Universitas BL, I-wank, Bgoes, Depri, Andreas, E-q, Seha, Apri,

yang seru tapi gila.

12.Sahabat-sahabat terbaik di Perum LBC. Hanan sahabat dari kecil yang lenjeh,

Beni anak tegal yang kacau tapi banyak membantu, Anjar d’nasiv Prayoko (le,

masih mirip sama Ryan d’masiv ga), B…. (yang tak disebut namanya), Icha

yang baik hati walau kadang perhatiannya kaga jelas hehe, Agi yang selalu

bikin semangat (berarti sekali semangatmu gie), Hezty Mei Erovita si anak

ix

13.Tidak lupa pula untuk Evoly Inuy Nait, yang menjadi bintang diantara

bintang-bintang yang bersinar yang slalu mendoakan dan mengingatkan…Jadilah

bintang dimanapun kau bersinar, semoga bahagia.

14.Trim’s jg at Leni Rahayu, Latifah, yang selalu memberikan dukungan serta doa

y,..sMoga kalian mendapatkan yang lebih baik.

15.Khusus untuk seorang wanita yang selalu dikagumi, diingat, di senangi dan

mendapat tempat khusus di hati…Yelinda Murni. Thaks Nda banyak yang q

tiru dari qm..

16.Untuk Ibu Fifah Asri dan Bapak Putu Rahwidhiyasa (Kepala Desk

Penggadaian) Bank Syariah Mandiri (BSM) yang saya hormati, terima kasih

atas saran dan bimbinganya.

Semoga segala amalan yang baik tersebut akan memperoleh balasan

rahmat dan karunia dari Allah SWT, Amien. Penulis menyadari sepenuhnya akan

keterbatasan kemampuan dan pengalaman yang ada pada penulis sehingga tidak

menutup kemungkinan bila skripsi ini masih banyak kekurangan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh

karenanaya penulis berharap segala ktitikan dan saran yang membangun demi

terwujudnya kesempurnaan skripsi ini, dan dapat membuka jalan untuk meraih

cita-cita penulis.

“ Bukankah lebih mudah jika kita melepaskan setiap masalah y ang lampau, dan menatap hari esok dengan lebih cerah? Bukankah dunia lebih indah jika kita bisa melepaskan "kepalan" dan berbagi kebahagiaan dengan orang lain?”

x

BAB II TINJAUAN PUSTAKA A. Bank Syariah ... 10

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 32

B. Metode Penentuan Sampel ... 32

xi

D. Metode Analisis ... 33 E. Operasional Variabel Penelitian ... 43 BAB IV HASIL ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ... 47 B. Penemuan dan Pembahasan ... 50 C. Interpretasi Hasil ... 90

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 94 B. Implikasi ... 94

xii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Demand Inflation 15

2.2 Cost Inflation 16

2.3 Kerangka Berfikir 29

2.4 Paradigma Penelitian 30

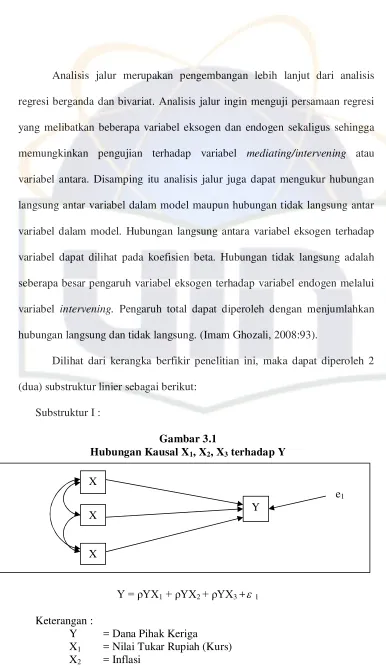

3.1 Hubungan Kausal X1, X2, X3 terhadap Y 34

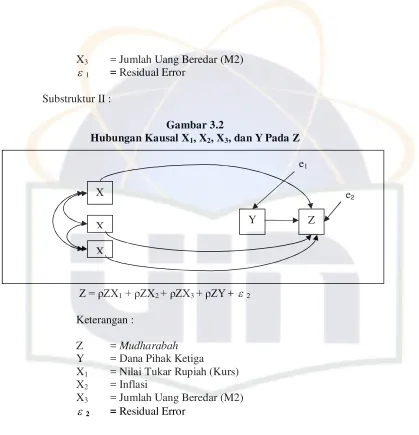

3.2 Hubungan Kausal X1, X2, X3, dan Y Pada Z 35

4.1 Grafik Nilai Tukar Rupiah/$ 52

4.2 Grafik Inflasi 54

4.3 Grafik Jumlah Uang Beredar 56

4.4 Grafik Dana Pihak Ketiga 58

4.5 Grafik Pembiayaan Mudharabah 60

4.6 Diagram Jalur dengan Hasil Perhitungan 62 4.7

Hasil Perhitungan Diagram Jalur Setelah Trimming Diagram Jalur Sub Struktur I Setelah Trimming Diagram Jalur Sub Struktur II Setelah Trimming

xiii

Jumlah Uang Beredar (dalam miliaran) Dana Pihak Ketiga (DPK) Perbankan Syariah Mudharabah (Dalam Miliaran Rupiah)

Hasil Korelasi Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2)

Pengaruh Antara Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

(DPK)

Pengaruh Antara Nilai Tukar Rp/$, Inflasi, Jumlah Uang Beredar (M2) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Mudharabah

Pengujian Pengaruh antar Variabel Eksogen dengan Endogen

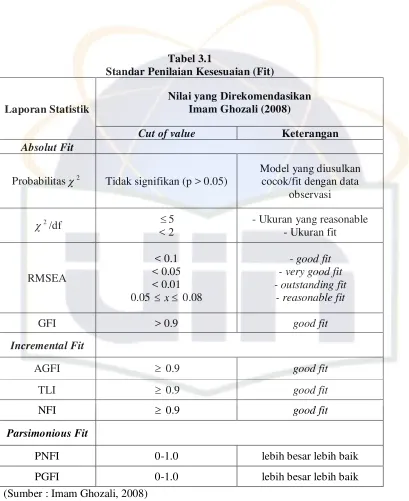

Hasil Uji Goodness of Fit Pengaruh Nilai Tukar Rupiah/$, Inflasi, M2 terhadap Dana Pihak Ketiga serta Implikasinya terhadap Pembiayaan Mudharabah Hasil Uji Goodness of Fit Setelah Modifikasi

Hasil Korelasi Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) setelah Trimming

Hasil Uji Pengaruh antara Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) terhadap DPK Hasil Uji Pengaruh Jumlah Uang Beredar (M2) dan DPK terhadap Pembiayaan Mudharabah

xiv 4.16

4.17

Hasil Uji Goodness of Fit Setelah Trimming Rangkuman Dekomposisi dari Koefisien Jalur, Pengaruh Langsung dan Tidak Langsung, dan

Pengaruh Total tentang Pengaruh antara Nilai Tukar Rp/$ (X1), Inflasi (X2), dan Jumlah Uang Beredar (M2) (X3) terhadap DPK (Y) serta Implikasinya terhadap Pembiayaan Mudharabah (Z)

88

ii

Hari ini Tanggal 20 Bulan Agustus Tahun Dua Ribu Sepuluh telah dilaksanakan

Ujian Komprehensif atas nama Achmad Tohari NIM : 106081002370 dengan judul skripsi “ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR, INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA (DPK) SERTA IMPLIKASINYA PADA PEMBIAYAAN MUDHARABAH PADA PERBANKAN SYARIAH DI INDONESIA”. Memperhatikan penampilan Mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif hidayatullah Jakarta.

iii

Hari ini Tanggal 15 Bulan Desember Tahun Dua Ribu Sepuluh telah dilaksanakan

Ujian Skripsi atas nama Achmad Tohari NIM : 106081002370 dengan judul skripsi “ANALISIS PENGARUH NILAI TUKAR RP/$, INFLASI, DAN JUMLAH UANG BEREDAR (M2) TERHADAP DANA PIHAK KETIGA SERTA IMPLIKASINYA PADA PEMBIAYAAN MUDHARABAH PADA PRBANKAN SYARIAH DI INDONESIA”. Memperhatikan penampilan Mahasiswatersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif hidayatullah Jakarta.

iv

DAFTAR RIWAYAT HIDUP

Nama : Achmad Tohari

Tempat/Tanggal lahir : Purwokerto, 30 Mei 1987

Jenis kelamin : Laki-Laki

Alamat :Perum LBC. Blok BJ: 25

Parung-Bogor

Agama : Islam

Warga negara : Indonesia

No. Telp : 085810511759/085664017339

Alamat E-mail : ari_internazion@yahoo.com

Pendidikan :

1) Tamatan SD Islam Almukhlisin Bogor 1999

2) Tamatan MTS Al-Zaytun Indramayu 2002

3) Tamatan MA Al-Zaytun Indramayu 2005

4) Universitas Islam Negeri Syarif Hidayatullah, Jakarta, Fakultas

v

ABSTRACT

The purpose of this study was to analyze the effect of Rupiah to Dollar Currency Exchange Rate, Inflation and Money Supply (M2) against the Third Party Funds and their implications on Mudharabah on Sharia Banking in Indonesia. Path Analysis methodology with structural models was utilised in this study. The result of study of substructure I was discovered that the variable Rupiah to Dollar Currency Exchange Rate, Inflation and Money Supply (M2) significantly affected the Third Party Funds. The result of study of substructure II was found that the variables of the Money Supply and the Third Party Funds (TPF) Significantly affected mudharabah

vi

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa Pengaruh Nilai Tukar

Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

serta implikasinya pada Pembiayaan Mudharabah di Perbankan Syariah di

Indonesia. Penelitian ini menggunakan metode analisis jalur dengan model

struktural. Hasil pengujian pada substruktur I menunjukkan bahwa variabel Nilai

Tukar Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) berpengaruh signifikan

terhadap Dana Pihak Ketiga. Hasil pengujian pada substruktur II menunjukkan

bahwa variabel Jumlah Uang Beredar dan Dana Pihak Ketiga (DPK) berpengaruh

signifikan terhadap Mudharabah.

Kata Kunci : Nilai Tukar Rupiah/$, Inflasi, dan Jumlah Uang Beredar, Dana Pihak Ketiga (DPK), Mudharabah, analisis jalur.

vii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, Puji dan Syukur atas kekuatan yang diberikan Allah padaku

untuk bisa berjuang menyelesaikan amanah dan segala kewajibanku sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Nilai Tukar

Rupiah/$, Inflasi dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

serta implikasinya pada Pembiayaan Mudharabah di Perbankan Syariah di

Indonesia”. Skripsi ini tersusun sebagai salah satu syarat untuk menyelesaikan

pendidikan program Sarjana Strata Satu (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini penulis mengalami banyak kesulitan, namun

dengan support dan bantuan dari berbagai pihak, kesulitan tersebut dapat diatasi

sehingga skripsi ini dapat terselesaikan meski masih jauh dari kesempurnaan.

Penyusunan skripsi ini tidak akan berjalan dengan baik tanpa bantuan

berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Ayahku Salim Abdul Rachman dan Ibuku Rasmini tercinta yang selalu

menguatkan diriku dengan do’a, biaya yang tidak sedikit dan selalu memberiku

kasih sayang, semangat, serta menasehatiku dan membimbingku untuk

keberhasilan dalam segala hal.

2. Seluruh saudaraku Mba Deniza Mukti Lestari, dan adik-adiku Saras, Fadil dan

Ismie walaupun sering mengganggu namun turut memberikan semangatnya.

Semoga Allah Subhanahu Wata’ala senantiasa melindungi dan memberikan

viii

3. Bapak Prof. Dr. Ahamad Rodoni, MM Pudek I Bidang Akademik Fakultas

Ekonomi dan Bisnis, sekaligus Dosen Pembimbing I, terima kasih atas

bimbingan dan pengarahan dengan penuh kesabaran.

4. Ibu Titi Dewi Warninda, SE, M.Si selaku dosen pembimbing II, terima kasih

atas bimbingan, motivasi dan arahan yang berharga kepada penulis sehingga

menjadi pengalaman yang tak terlupakan di hati penulis.

5. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis, yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat

dan saran-saran yang berharga kepada penulis.

6. Bapak Indoyama Nasarudin, MAB, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis yang selalu memberikan arahan dan nasihat, terima kasih

atas nasihat dan saran-saran yang berharga kepada penulis.

7. Bapak Yahya Hamja. Dr. MM. Phd. selaku Dosen Pembimbing Akademik,

terima kasih atas bimbingan, motivasi dan nasehatnya .

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah khususnya jurusan Manajemen yang telah memberikan Ilmu

yamg sangat berharga bagi saya pribadi.

9. Terima kasih pula untuk Om Didan atas dukungan dan nasehatnya, Tante Mita,

dan Tante Imel atas saran-saran yang berguna.

10.Teman-teman FEIS UIN Syarif Hidayatullah Jakarta Angkatan 2006

Manajemen A dan Perbankan A yang selalu ada dalam suka maupun duka

serta memberikan motivasi selama masa perkuliahan. Khususnya teman-teman

Gayo Fc, Herry yang banyak bantu dengan saran-saran jitunya (mantap dah).

11.Teman-teman Universitas BL, I-wank, Bgoes, Depri, Andreas, E-q, Seha, Apri,

yang seru tapi gila.

12.Sahabat-sahabat terbaik di Perum LBC. Hanan sahabat dari kecil yang lenjeh,

Beni anak tegal yang kacau tapi banyak membantu, Anjar d’nasiv Prayoko (le,

masih mirip sama Ryan d’masiv ga), B…. (yang tak disebut namanya), Icha

yang baik hati walau kadang perhatiannya kaga jelas hehe, Agi yang selalu

bikin semangat (berarti sekali semangatmu gie), Hezty Mei Erovita si anak

ix

13.Tidak lupa pula untuk Evoly Inuy Nait, yang menjadi bintang diantara

bintang-bintang yang bersinar yang slalu mendoakan dan mengingatkan…Jadilah

bintang dimanapun kau bersinar, semoga bahagia.

14.Trim’s jg at Leni Rahayu, Latifah, yang selalu memberikan dukungan serta doa

y,..sMoga kalian mendapatkan yang lebih baik.

15.Khusus untuk seorang wanita yang selalu dikagumi, diingat, di senangi dan

mendapat tempat khusus di hati…Yelinda Murni. Thaks Nda banyak yang q

tiru dari qm..

16.Untuk Ibu Fifah Asri dan Bapak Putu Rahwidhiyasa (Kepala Desk

Penggadaian) Bank Syariah Mandiri (BSM) yang saya hormati, terima kasih

atas saran dan bimbinganya.

Semoga segala amalan yang baik tersebut akan memperoleh balasan

rahmat dan karunia dari Allah SWT, Amien. Penulis menyadari sepenuhnya akan

keterbatasan kemampuan dan pengalaman yang ada pada penulis sehingga tidak

menutup kemungkinan bila skripsi ini masih banyak kekurangan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh

karenanaya penulis berharap segala ktitikan dan saran yang membangun demi

terwujudnya kesempurnaan skripsi ini, dan dapat membuka jalan untuk meraih

cita-cita penulis.

“ Bukankah lebih mudah jika kita melepaskan setiap masalah y ang lampau, dan menatap hari esok dengan lebih cerah? Bukankah dunia lebih indah jika kita bisa melepaskan "kepalan" dan berbagi kebahagiaan dengan orang lain?”

x

BAB II TINJAUAN PUSTAKA

A. Bank Syariah ... 10

BAB III METODOLOGI PENELITIAN

xi

D. Metode Analisis ... 33 E. Operasional Variabel Penelitian ... 43 BAB IV HASIL ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ... 47 B. Penemuan dan Pembahasan ... 50 C. Interpretasi Hasil ... 90

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 94 B. Implikasi ... 94

xii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Demand Inflation 15

2.2 Cost Inflation 16

2.3 Kerangka Berfikir 29

2.4 Paradigma Penelitian 30

3.1 Hubungan Kausal X1, X2, X3 terhadap Y 34

3.2 Hubungan Kausal X1, X2, X3, dan Y Pada Z 35

4.1 Grafik Nilai Tukar Rupiah/$ 52

4.2 Grafik Inflasi 54

4.3 Grafik Jumlah Uang Beredar 56

4.4 Grafik Dana Pihak Ketiga 58

4.5 Grafik Pembiayaan Mudharabah 60

4.6 Diagram Jalur dengan Hasil Perhitungan 62 4.7

Hasil Perhitungan Diagram Jalur Setelah Trimming Diagram Jalur Sub Struktur I Setelah Trimming Diagram Jalur Sub Struktur II Setelah Trimming

xiii

Jumlah Uang Beredar (dalam miliaran) Dana Pihak Ketiga (DPK) Perbankan Syariah Mudharabah (Dalam Miliaran Rupiah)

Hasil Korelasi Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2)

Pengaruh Antara Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

(DPK)

Pengaruh Antara Nilai Tukar Rp/$, Inflasi, Jumlah Uang Beredar (M2) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Mudharabah

Pengujian Pengaruh antar Variabel Eksogen dengan Endogen

Hasil Uji Goodness of Fit Pengaruh Nilai Tukar Rupiah/$, Inflasi, M2 terhadap Dana Pihak Ketiga serta Implikasinya terhadap Pembiayaan Mudharabah Hasil Uji Goodness of Fit Setelah Modifikasi

Hasil Korelasi Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) setelah Trimming

Hasil Uji Pengaruh antara Nilai Tukar Rp/$, Inflasi, dan Jumlah Uang Beredar (M2) terhadap DPK Hasil Uji Pengaruh Jumlah Uang Beredar (M2) dan DPK terhadap Pembiayaan Mudharabah

xiv 4.16

4.17

Hasil Uji Goodness of Fit Setelah Trimming Rangkuman Dekomposisi dari Koefisien Jalur, Pengaruh Langsung dan Tidak Langsung, dan

Pengaruh Total tentang Pengaruh antara Nilai Tukar Rp/$ (X1), Inflasi (X2), dan Jumlah Uang Beredar (M2) (X3) terhadap DPK (Y) serta Implikasinya terhadap Pembiayaan Mudharabah (Z)

88

1

BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan dan perkembangan perbankan syariah di tanah air

menunjukkan perkembangan yang positif. Hal tersebut ditandai dengan

meningkatnya jumlah bank syariah di Indonesia. Pada bulan Oktober tahun

2009 jaringan kantor perbankan syariah mencapai 1.186 kantor dengan kinerja

pertumbuhan bank syariah yang semakin baik. Hal ini dibuktikan dengan

penyaluran pembiayaan oleh perbankan syariah yang secara konsisten terus

mengalami peningkatan hingga mencapai 46,7 Triliun ke beberapa sektor

ekonomi seperti pertanian, kehutanan, sarana pertanian, pertambangan,

perindustrian, jasa dunia usaha, hingga jasa sosial/masyarakat. Sementara

Dana Pihak Ketiga (DPK) yang berhasil dihimpun mencapai 47,7 Triliun,

dengan perincian Giro Wadiah 5,4 Triliun, Tabungan 15,3 Triliun, dan

Deposito Mudharabah tercatat mencapai 27 Triliun. (Statistik Perbankan

Syariah periode Oktober 2009).

Di Indonesia sendiri mengenal sistem perbankan yang menganut dual

banking sytem yaitu sistem perbankan konvensional dan sistem perbankan

syariah. Hal tersebut telah di akui sejak diberlakukannya UU No.7 tahun 1992

tentang Perbankan syariah. Kemudian di perkuat dengan UU No.10 tahun

1998 sebagai pengganti UU No.7 tahun 1992. Yang di ikuti dengan

dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk SK Direksi

2

Bank Indonesia (BI). Selanjutnya pada tahun 1999 di keluarkan UU No 23

yang selanjutnya diamandemen dengan UU No.3 tahun 2004 tentang Bank

Indonesia yang memberikan kewenangan kepada Bank Indonesia untuk dapat

pula menjalankan tugasnya berdasarkan prinsip syariah. Posisi perbankan

syariah makin diperkuat dengan fatwa MUI No.01 tanggal 24 Januari 2004

mengenai haramnya bunga bank. (Rossar Maries, 2008: 1).

Pertumbuhan dunia perbankan di Indonesia telah terlihat kompleks,

dengan berbagai macam jenis produk dan sistem usaha dalam berbagai

keunggulan kompetitif. Kondisi ini telah menciptakan suatu sistem dan

pesaing baru dalam dunia perbankan, bukan hanya persaingan antar bank

tetapi juga antara bank dengan lembaga keuangan. Sebuah fenomena nyata

yang telah menuntut manajer keuangan bank untuk lebih antisipatif terhadap

perubahan yang terjadi dalam dunia perbankan.

Faktor-faktor yang mempercepat pertumbuhan industri perbankan

syariah antara lain : realisasi konversi beberapa UUS (Unit Usaha Syariah)

menjadi BUS (Bank Umum Syariah), implementasi UU No. 21 Tahun 2008

tentang Perbankan Syariah sebagai kepastian hukum berhasil mendorong

peningkatan kapasitas bank-bank syariah; implementasi UU No. 19 Tahun

2008 tentang SBSN mampu memberikan semangat industri untuk

meningkatkan kinerjanya, dukungan dari Amandemen UU Perpajakan sebagai

kepastian hukum berhasil mendorong peningkatan kapasitas bank-bank

syariah melalui peran investor asing, iklim dunia usaha yang tetap kondusif di

3

untuk menggunakan produk dan jasa bank syariah, serta realisasi penerbitan

Corporate SUKUK oleh bank syariah untuk memperkuat base capital

perbankan syariah. (Perbankan Syariah Lebih Tahan Krisis Global, 2009)

Indikator lainnya adalah tingkat bagi hasil bank syariah yang nilainya

lebih besar daripada tingkat suku bunga yang berlaku. Saat ini prosentase bagi

hasil bank syariah mencapai kisaran delapan hingga sembilan persen, masih

lebih tinggi bila dibandingkan dengan tingkat suku bunga yang mencapai lima

hingga enam persen. Tentu saja hal ini menunjukkan performansi bank syariah

yang lebih baik. Di sisi lain, bank syariah membuktikan kemampuannya untuk

bertahan tanpa kucuran dana dari pemerintah di tengah gejolak nilai tukar dan

tingkat suku bunga yang tinggi. Menurut Ketua Umum Masyarakat Ekonomi

Syariah Jawa Barat, Uce K. Suganda, dalam hal transaksi, bank syariah

menekankan pada transaksi riil, bukan spekulatif. Sedangkan kemitraan yang

dibangun bukan debitor-kreditor. Dalam menyalurkan pembiayaan lebih

menekankan pada keharusan kehalalannya, bukan pada profit semata. Lebih

penting lagi, uang hanya dijadikan sebagai instrumen, bukan komoditas.

(Ma’ruf Amin, 2007 : 127-128)

Salah satu faktor penting dalam menjalankan fungsi penyaluran dana

yang harus diperhatikan bank adalah aspek penghimpunan dana. Menurut

Muhammad (2005 : 41), kunci keberhasilan manajemen bank syariah sangat

ditentukan oleh bagaimana bank tersebut dapat merebut hati masyarakat,

sehingga peranan bank syariah tersebut sebagai financial intermediary

4

bank syariah dapat dikatakan berhasil. Jadi, bagaimana bank melayani

sebaik-baiknya mereka yang kelebihan uang dan menyimpan uangnya dalam bentuk

giro wadi’ah, deposito mudharabah, tabungan wadi’ah maupun tabungan

mudharabah, serta melayani kebutuhan uang masyarakat melalui pemberian

pembiayaan. Hal inilah yang menjadi kunci keberhasilan manajemen bank

syariah.

Bank syariah dalam melakukan kebijakan penghimpunan dana

dipengaruhi oleh variabel makro, diantaranya Nilai Tukar Rp/$, jika Nilai

Tukar Rp/$ naik maka permintaan akan barang/jasa akan mengalami

penurunan dan akan menekan permintaan, jika permintaan turun akan disikapi

oleh produsen dengan mengurangi produksi. Bila produksi mengalami

penurunan, maka masyarakat selaku penerima balas jasa faktor produksi akan

mengalami penurunan pendapatan. Akibatnya dana yang tersedia untuk

diinvestasikan dan disimpan akan berkurang, hal tersebut mengakibatan bank

kesulitan dalam melakuan penghimpunan DPK. Variabel Inflasi merupakan

berkurangnya pendapatan riil masyarakat diakibatkan turunnya nilai riil uang.

Turunnya nilai riil uang maka pendapatan riil yang diperoleh menjadi

berkurang. Berkurangnya pendapatan yang diperoleh mengakibatan

kemampuan nasabah untuk menabung atau menyimpan uang di bank menjadi

turun karena pendapatan yang diperoleh habis digunakan untuk memenuhi

kebutuhan pokok. Variabel selanjutnya adalah jumlah uang beredar, kenaikan

jumlah uang beredar menyebabkan jumlah DPK yang dihimpun mengalami

5

Bank syariah harus selalu menjaga kemampuannya dalam melakukan

penghimpunan dana pihak ketiga. DPK inilah yang akan menjadi beban untuk

disalurkan kembali dalam bentuk pembiayaan. Sedangkan pembiayaan yang

berhasil disalurkan oleh bank syariah akan menjadi sumber pendapatan bagi

bank selain fee based income. Umumnya keuntungan dari penyaluran

pembiayaan merupakan komponen terbesar dari laba yang diperoleh bank

syariah.

Salah satu bentuk produk pembiayaan yang dikeluarkan perbankan

syariah adalah pembiayaan mudharabah dengan prinsip bagi hasil.

Mudharabah merupakan bentuk kerja sama antara dua atau lebih pihak

di mana pemilik modal (shahibul amal) mempercayakan sejumlah modal

kepada pengelola (mudharib) dengan suatu perjanjian di awal. Bentuk ini

menegaskan kerja sama dengan kontribusi seratus persen modal dari pemilik

modal dan keahlian dari pengelola.

Transaksi jenis ini tidak mewajibkan adanya wakil dari shahibul maal

dalam manajemen proyek. Sebagai orang kepercayaan, mudharib harus

bertindak hati-hati dan bertanggung jawab atas kerugian yang terjadi akibat

kelalaian dan tujuan penggunaan modal untuk usaha halal. Sedangkan,

shahibul maal diharapkan untuk mengelola modal dengan cara tertentu untuk

menciptakan laba yang optimal.

Bank Indonesia sebagai regulator telah menyarankan agar perbankkan

6

aspek-aspek yang mempengaruhi penghimpunan dana pihak ketiga dan

penyaluran pembiayaan mudharabah.

Hasil penelitian yang dilakukan oleh Ari Cahyono (2009), menyatakan

bahwa Nilai tukar Rp/$ memiliki pengaruh yang negatif dan signifikan

terhadap DPK.

Penelitian tentang analisis faktor internal dan eksternal yang

mempengaruhi pembiayaan bagi hasil pernah dilakukan oleh Yayat Sujatna

(2006), hasil penelitian menyatakan bahwa variabel kurs dan inflasi

berpengaruh signifikan terhadap pembiayaan bagi hasil yang disalurkan.

Maryanah (2006) meneliti tentang faktor-faktor yang mempengaruhi

pembiayaan bagi hasil di Bank Syariah mandiri. Hasil penelitian menunjukkan

bahwa dana pihak ketiga berpengaruh signifikan terhadap jumlah pembiayaan

bagi hasil di BSM.

Rossar Maries (2008) dalam penelitiannya menghasilkan kesimpulan

bahwa jumlah uang beredar (M2) memiliki pengaruh yang positif dan

signifikan terhadap DPK, respon yang diperlihatkan oleh DPK perbankkan

syariah terhadap jumlah uang beredar adalah reaksi bank syariah dalam

melihat perkembangan dan pertumbuhan jumlah uang beredar yang

mengalami peningkatan sehingga dana dari jumlah uang beredar tersebut

dapat dimanfaatkan untuk pembiayaan.

Dewi Yulianti Fuadah (2008) meneliti tentang faktor-faktor yang

mempengaruhi pembiayaan investasi mudharabah dan musyarakah di Bank

7

antara simpanan, modal sendiri, dan Non Performing Financing (NPF)

terhadap pembiayaan investasi mudharabah dan musyarakah yang disalurkan

oleh Bank Syariah Mandiri. Hasil penelitian membuktikan adanya pengaruh

antara faktor-faktor simpanan dan modal sendiri terhadap pembiayaan

investasi.

Pariyo (2004) meneliti tentang variabel makro ekonomi yang

mempengaruhi penghimpunan dana pihak ketiga pada Bank Muamalat

Indonesia periode 2000-2003. Pengujian hipotesa secara parsial yang

dilakukan, maka dari semua variabel independent yang digunakan (SBI,Valas

USD, dan SWBI) berpengaruh secara signifikan terhadap variabel dependent

(Dana Pihak Ketiga).

Dari latar belakang diatas, maka penulis memilih judul “Analisis Pengaruh Nilai Tukar Rupiah Terhadap Dollar, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga (DPK) Serta Implikasinya pada Pembiayaan Mudharabah. (pada Perbankan Syariah di Indonesia)”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan dalam

penelitian ini adalah :

1. Bagaimana pengaruh variabel Nilai Tukar Rupiah Terhadap Dollar,

Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak Ketiga

8

2. Bagaimana pengaruh variabel Nilai Tukar Rupiah Terhadap Dollar,

Inflasi, dan Jumlah Uang Beredar (M2), Dana Pihak Ketiga (DPK)

terhadap Pembiayaan Mudharabah.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini

terutama bertujuan untuk :

a. Untuk menganalisis pengaruh variabel Nilai Tukar Rupiah Terhadap

Dollar, Inflasi, dan Jumlah Uang Beredar (M2) terhadap Dana Pihak

Ketiga (DPK).

b. Untuk menganalisis pengaruh Nilai Tukar Rupiah Terhadap Dollar,

Inflasi, dan Jumlah Uang Beredar (M2), Dana Pihak Ketiga (DPK)

terhadap Pembiayaan Mudharabah.

2. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat

ganda, yakni manfaat akademis maupun praktis.

a. Dari segi teoritis pada perspektif akademis, penelitian ini akan

bermanfaat untuk:

1) Bagi peneliti untuk mendapatkan pengembangan dan melatih diri

dalam menerapkan ilmu pengetahuan yang diperoleh.

2) Bagi civitas akademika dapat menambah informasi sumbangan

9

b. Kepentingan praktis hasil penelitian ini, bisa dipandang bermanfaat:

1) Bagi manajemen perusahaan perbankan Syariah di Indonesia,

sehingga diharapkan dapat memberikan sumbangan pemikiran

yang bermanfaat bagi manajemen perbankan Syariah di Indonesia

sebagai bahan acuan dalam menjalankan fungsinya sebagai

lembaga intermediasi.

2) Untuk memberikan informasi tambahan bagi investor dan

masyarakat yang berkepentingan untuk menginvestasikan dananya

10

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

Yaitu bank yang dalam aktivitasnya, baik penghimpun dana maupun

dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas

dasar prinsip syariah. (Ahmad Rodoni, 2005 : 31)

Secara konsep, bank syariah adalah bank yang beroperasi berdasarkan

prinsip-prinsip syariah islam, yaitu mengedepankan keadilan, kemitraan,

keterbukaan dan universalitas bagi seluruh kalangan (Yusak Laksmana, 2009 :

10).

Menurut Muhammad (2005 : 1), bank syariah adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa

disebut dengan Bank tanpa bunga, adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan

Hadits Nabi SAW. Dengan kata lain, bank islam adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalu lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan syariat Islam.

Bank syariah adalah bank yang melaksanakan kegiatan usahanya

berdasarkan prinsip Islam, yaitu aturan perjanjian (akad) antar bank dengan

pihak lain (nasabah) berdasarkan hukum Islam. Sehingga perbedaan antara

bank Islam (syariah) dengan bank konvensional terletak pada prinsip dasar

11

operasinya yang tidak menggunakan bunga, akan tetapi menggunakan prinsip

bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariat Islam, karena

bunga diyakini mengandung unsur riba yang diharamkan (dilarang) oleh

Agama Islam (Heithzal Rivai, dkk, 2007 : 758-759).

B. Nilai Tukar Rupiah/ $

1. Definisi Nilai Tukar (KURS)

Menurut Adiningsih, dkk (1998 : 155), Nilai Tukar Rupiah adalah

harga rupiah terhadap mata uang Negara lain ($). Jadi, nilai tukar rupiah

merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang

Negara lain. Misalnya nilai tukar rupiah terhadap dollar ($), nilai tukar rupiah

terhadap yen dan lain sebagainya.

Menurut Lipsey et.al (1997), “Nilai tukar (exchange rate) adalah harga

suatu mata uang dalam satuan mata uang asing; ini adalah jumlah mata uang

suatu negara asing yang harus dibayarkan untuk mendapatkan satu unit mata

uang domestik”

Menurut Paul R Krugman dan Maurice (1994 : 34) Kurs adalah Harga

sebuah Mata Uang dari suatu Negara yang diukur atau dinyatakan dalam mata

uang.

Menurut Nopirin (1996 : 163) Kurs adalah Pertukaran antara dua Mata

Uang yang berbeda,maka akan mendapat perbandingan nilai/harga antara

kedua Mata Uang tersebut.

Menurut Suad Husnan (1998), “Kurs valuta asing di Indonesia

12

membeli satu unit mata uang (kurs beli) dan berapa rupiah yang akan diterima

kalau menjual satu unit mata uang asing (kurs jual)”

Menurut Mankiw (2007)

“Exchange rate is the rate at which a country makes exchanges in world

markets.”

Menurut Kuncoro (2008) “Kurs rupiah adalah nilai tukar sejumlah

rupiah yang diperlukan untuk membeli satu US$ (US Dollar).”

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar

(Madura, 1993), yaitu :

1. Faktor fundamental

Faktor fundamental berkaitan dengan indicator-indikator ekonomi

seperti inflasi, suku bunga, perbedaan relatif pendapatan antar-negara,

ekspektasi pasar dan intervensi Bank Sentral.

2. Faktor Teknis

Faktor teknis berkaitan dengan kondisi penawaran dan permintaan

devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan,

sementara penawaran tetap, maka harga valas akan naik dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita

poltik yang bersifat insidentil, yang dapat mendorong harga valas naik atau

turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita

13

2. Teori Nilai Tukar Islam

Sebagai lembaga keuangan yang memfasilitasi perdagangan

Internasional, Perbankkan Islam tidak dapat menghindarkan diri dari

keterlibatannya pada pasar valuta asing. Perbankkan Islam harus menyusun

pedoman kerja operasional bagi dirinya agar juga mempunyai akses yang luas

ke pasar valuta asing tanpa harus terlibat pada mekanisme perdagangan yang

tidak disetujui atau bertentangan dengan prinsip-prinsip syariah.

Perdagangan valuta asing dapat diibaratkan dengan pertukaran antara

emas dan perak (sharf). Harga atas pertukaran itu dapat ditentukan

berdasarkan kesepakatan antara penjual dan pembeli. sebagaimana sabda Nabi

Muhammad SAW yang diriwayatkan oleh Abu Bakar : “Jangan menukarkan

emas dengan emas dan perak dengan perak melainkan dengan kualitas yang

sama, tapi tukarkanlah emas dengan perak menurut yang kanu sukai”(HR.

Bukhari). (Arifin, 2003; 196).

Teori nilai tukar Islam menyebutkan (Karim, 2002: 97-98) penyebab

fluktuasi nilai tukar mata uang dalam Islam juga digolongkan dalam dua

kelompok, yaitu:

a. Natural (alamiah); dan

b. Human Error (factor kesalahan manusia), yang diakibatkan oleh korupsi

dan kebobrokan administrasi, penetapan pajak penjualan yang tinggi

terhadap barang dan jasa, percetakan uang dengan maksud menarik

14

C. Inflasi

1. Definisi Inflasi

Menurut Sukirno (2004:27) inflasi adalah kenaikan harga-harga secara

umum berlaku dalam suatu perekonomian dari suatu periode ke periode

lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga pada

suatu tahun tertentu berbanding dengan tahun sebelumnya. Menurut Nanga

(2005), inflasi adalah suatu gejala dimana tingkat harga umum mengalami

kenaikan secara terus-menerus. Inflasi adalah suatu keadaan yang

mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin

merosotnya nilai riil mata uang suatu negara. (Khalwaty, 2000:5).Menurut

Robert dan Ben (2004:98) another important economic statistic is the rate of

inflation, which is the rate at which prices in general are increasing over

time.Menurutnya inflasi menyebabkan variasi harga dalam perekonomian.

Ketika inflasi tinggi, seseorang yang memiliki pendapatan tetap, seperti

pensiunan yang menerima pendapatan tetap setiap bulan, maka seseorang

tersebut tidak dapat mengimbangi biaya hidup yang semakin meningkat.

2. Jenis-Jenis Inflasi

Menurut Boediono (2001:162) Inflasi dapat di golongkan menjadi dua

golongan, golongan pertama didasarkan pada “parah” atau tidaknya inflasi

tersebut, yaitu ;

a) Inflasi ringan ( dibawah 10% setahun)

b) Inflasi sedang (antara10-30% setahun)

15

d) Hiperinflasi (diatas 100% setahun).

Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi.

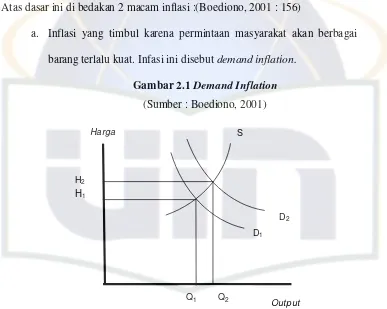

Atas dasar ini di bedakan 2 macam inflasi :(Boediono, 2001 : 156)

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Infasi ini disebut demand inflation.

Gambar 2.1 Demand Inflation

(Sumber : Boediono, 2001)

Gambar tersebut menunjukan demand inflation. Karena permintaan

masyarakat akan barang-barang (agrerate demand) bertambah (misalkan,

karena bertambahnya pengeluaran pemerintah yang dibiayai dengan

pencetakan uang, atau kenaikan permintaan luar negeri akan barang-barang

ekspor, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau

bertambahnya pengeluaran investasi swasta karena kredit yang murah), maka

kurva aggregate demand bergeser dari D1 ke D2. Akibatnya tingkat harga

umum naik dari H1 ke H2. H2 H1

Harga

Out put

Q1 Q

D2

D1 S

16

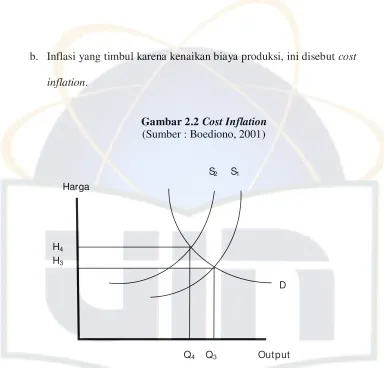

b. Inflasi yang timbul karena kenaikan biaya produksi, ini disebut cost

inflation.

Gambar 2.2 Cost Inflation

(Sumber : Boediono, 2001)

Gambar tersebut menunjukan cost inflation, yaitu jika biaya produksi

naik (misalkan karena kenaikan harga sarana produksi yang didatangkan dari

luar negeri, atau karena kenaikan bahan bakar minyak) maka kurva penawaran

masyarakat (Aggregate supply) bergeser dari S1 ke S2.

Harga

Output S2 S1

D H4

H3

17

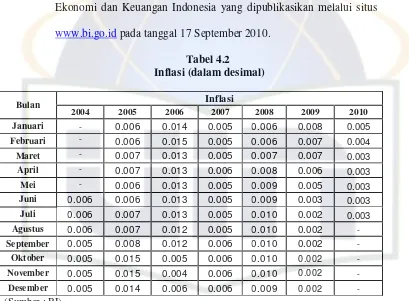

Data inflasi Januari 2009- Juli 2010

Juli 2010 0.003

Juni 2010 0.003

Mei 2010 0.003

April 2010 0.003

Maret 2010 0.003

Februari 2010 0.004

Januari 2010 0.005

Desember 2009 0.002

November 2009 0.002

Oktober 2009 0.002

September 2009 0.002

Agustus 2009 0.002

Juli 2009 0.002

Juni 2009 0.003

Mei 2009 0.005

April 2009 0.006

Maret 2009 0.007

Februari 2009 0.007

Januari 2009 0.008

18

3. Kebijakan untuk Mengatasi Inflasi

Kebijakan yang mungkin dilakukan pemerintah untuk mengatasi

inflasi yaitu:

a. Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi

pengeluaran pemerintah.

b. Kebijakan moneter, yaitu dengan menaikkan suku bunga dan

membatasi kredit.

c. Dari segi penawaran yaitu dengan melakukan langkah yang dapat

mengurangi biaya produksi dan menstabilkan harga seperti

mengurangi pajak impor dan pajak atas bahan mentah, melakukan

penetapan harga, menggalakkan pertambahan produksi dan

perkembangan teknologi.

4. Teori Inflasi Islam

Inflasi mengandung implikasi bahwa uang tidak dapat berfungsi

sebagai satuan hitung yang adil dan benar. Hal ini menyebabkan uang menjadi

standar pembayaran tertunda yang tidak adil dan suatu alat penyimpanan nilai

yang tidak dapat dipercaya. Inflasi cenderung merusak nilai-nilai, memberikan

imbalan kepada usaha-usaha spekulasi dengan menimpakan kerugian pada

aktivitas-aktivitas produktif dan memperparah ketidakmerataan pendapatan

(Chapra, 2000; 4).

Inflasi merupakan salah satu bentuk risiko yang sifatnya abstrak.

Dalam perbankan konvensional, sebagaimana dikemukakan (Muljono, 1996;

19

pada masa inflasi yang tinggi bank telah menderita penurunan terhadap daya

beli rupiah yang dipinjamkan kepada nasabahnya. hal ini merupakan suatu

ancaman terhadap modal bank karena dengan adanya inflasi laba bank akan

over stead akan mengakibatkan pembayaran pajak dan pembagian laba

semakin semakin tinggi, akibatnya terjadi kanibalisme modal.

Dengan demikian pada masa-masa inflasi ada suatu kebijaksanaan

yang harus ditempuh agar bank tersebut tetap dapat mempertahankan real

capitalnya sesuai dengan purchasing power pada saat pemberian kredit pada

nasabah.

D. Jumlah Uang Beredar (M2)

Jumlah Uang Beredar (M2) adalah nilai keseluruhan uang yang berada

di tangan masyarakat. Jumlah uang beredar dalam arti sempit (narrow money)

adalah jumlah uang beredar yang terdiri atas uang kartal dan uang giral

M1 = C + D

Dimana :

M1 = jumlah uang yang beredar dalam arti sempit

C = Uang kartal (=uang kertas+uang logam)

D = uang giral atau cek

Uang beredar dalam arti luas (M2) adalah ditambah deposito berjangka

(time deposit) :

20

Dimana:

M2 = jumlah uang beredar dalam arti luas

TD = deposito berjangka (time deposit)

Secara teknis, yang dihitung sebagai jumlah uang beredar adalah uang

yang benar-benar berada di tangan masyarakat. Uang yang berada di tangan

bank (bank umum dan bank sentral), serta uang kertas dan logam (kuartal)

milik pemerintah tidak dihitung sebagai uang beredar

Perkembangan jumlah uang beredar mencerminkan atau seiring

dengan perkembangan ekonomi. Biasanya bila perekonomian bertumbuh dan

berkembang, jumlah uang beredar juga bertambah, sedang komposisinya

berubah. Bila perekonomian makin maju, porsi penggunaan uang kartal makin

sedikit, digantikan uang giral atau near money. Biasanya juga bila

perekonomian makin meningkat, komposisi M1 dalam peredaran uang

semakin kecil, sebab porsi uang kuasi makin besar.

Menurut Rahardja, Manurung. Pengantar Ilmu Ekonomi

(Mikroekonomi dan makroekonomi) edisi revisi. Jakarta : FEUI

Uang Beredar

Uang kartal (logam dan kertas) : yang ada di tangan masyarakat (di luar

bank Umum) dan siap dibelanjakan, setiap saat dikeluarkan oleh bank

sentral.

Uang giral : yaitu uang di rekening giro (demand deposits) yang

diciptakan oleh bank-bank umum atau dikenal BPUG (Bank Umum

21

Uang Kuasi : yaitu uang dalam bentuk tabungan (saving deposits) dan

deposito berjangka (time deposits) yang dikeluarkan oleh bank-bank

umum.

E. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga adalah dana yang diperoleh dari masyarakat, dalam

arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga,

koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam

valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini

umumnya merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan

fungsi bank sebagai penghimpun dana dari masyarakat (Heithzal Rivai, dkk,

2007 : 413).

Dalam pandangan syariah uang bukanlah suatu komoditi melainkan

hanya sebagai alat untuk mencapai pertambahan nilai ekonomis (economic

added value). Hal ini bertentangan dengan perbankan berbasis bunga di mana

“uang mengembangbiakan uang”, tidak peduli apakah uang itu dipakai dalam

kegiatan produktif atau tidak. Untuk menghasilkan keuntungan, uang harus

dikaitkan dengan kegiatan ekonomi dasar (primary economic activities) baik

secara langsung maupun melalui transaksi perdagangan ataupun secara tidak

langsung melalui penyertaan modal guna melakukan salah satu atau seluruh

kegiatan usaha tersebut.

Berdasarkan prinsip tersebut Bank syariah dapat menarik Dana Pihak

22

1. Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya

(guaranteed deposit) tetapi tanpa memperoleh imbalan atau keuntungan.

Menurut Sri Nurhayati dan Wasilah (2008 : 230), wadiah adalah akad

penitipan dari pihak yang mempunyai uang/barang kepada pihak yang

menerima titipan dengan catatan kapanpun titipan diambil pihak penerima

titipan wajib menyerahkan kembali uang/barang titipan tersebut dan yang

dititipi menjadi penjamin pengembalian barang titipan.

2. Partisipasi modal berbagi hasil dan berbagi resiko (non guaranteed

account untuk investasi umum (general investment account/ mudharabah

mutlaqah) di mana bank akan membayar bagian keuntungan secara

proporsional dengan porofolio yang didanai dengan modal tersebut.

3. Investasi khusus (special investment account/mudharabah muqayyadah) di

mana bank bertindak sebagai manajer investasi untuk memperoleh fee.

Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya

mengambil resiko atas investasi.

F. Mudharabah

1. Pengertian Mudharabah

Mudharabah, adalah perjanjian antara penyedia modal dengan

pengusaha. Setiap keuntungan yang diraih akan dibagi menurut rasio tertentu

yang disepakati. Resiko kerugian ditanggung penuh oleh pihak Bank kecuali

kerugian yang diakibatkan oleh kesalahan pengelolaan, kelalaian dan

penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan

23

Secara teknis mudharabah adalah akad kerja sama usaha antara

pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi

atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak,

sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali

disebabkan olehkesengajaan, kelalaian atau pelanggaran akad yang dilakukan

oleh pengelola dana.

akad mudharabah merupakan suatu transaksi pendanaan atau investasi

yang berdasarkan kepercayaan. Kepercayaan merupakan unsur terpenting

dalam akad mudharabah, yaitu kepercayaan dari pemilik dana kepada

pengelola dana. oleh karena kepercayaan merupakan unsur terpenting, maka

mudharabah dalam istilah bahasa inggris disebut trust financing. Pemilik dana

yang merupakan investor disebut beneficial ownership atau sleeping partner,

dan pengelola dana disebut managing trustee atau labour partner.

(Syahdeini,1999)

2. Landasan Syar’i a. Al-Qur’an

“…..Dan dari orang-orang yang berjalan di muka bumi mencari

sebagian karunia Allah SWT….” (QS. Al-Muzzammil: 20)

“ Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka

bumi, dan carilah karunia Allah SWT…” (QS. Al-jumu’ah: 10)

b. Al-hadist

“ diriwayatkan dari Ibnu Abbas Ra, bahwa Sayyidina Abbas bin Abdul

24

mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni

lembah yang berbahaya, atau membeli ternak yang berparu-paru basah. Jika

menyalahi peraturan tersebut, maka yang bersangkutan bertanggung jawab

atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah

saw, dan beliau pun membolehkanya.” (HR. ath-Thabarani).

Dari Shuhaib, Rasulullah saw bersabda, “Tiga perkara yang di

dalamnya terdapat keberkahan : menjual dengan pembayaran secara

angsuran, muqaradah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, dan tidak dijual.” (HR. Ibnu Majah)

3. Rukun Mudharabah

a. Pemilik modal (Shahibul mal)

b. Pemilik usaha (mudharib)

c. Proyek / usaha (‘amal)

d. Modal (ra’sul)

e. Ijab qabul (sighat)

f. Nisbah bagi hasil

4. Jenis-jenis Mudharabah

a. Mudharabah mutlaqah. Mudharabah di mana pemilik usaha memberikan

hak penuh kepada pengelola dana dalam melakukan investasinya.

Mudharabah ini disebut juga investasi tidak teriakat.

b. Mudharabah muqayyadah. Di mana pemilik usaha dibatasi haknya oleh

25

c. Mudharabah musyarakah. Mudharabah yang pengelola dananya turut

menyertakan modal atau dananya dalam kerja sama investasi.

G. Penelitian Sebelumnya

Ari Cahyono (2009) meneliti tentang Pengaruh Indikator

Makroekonomi Terhadap Dana Pihak Ketiga dan Pembiayaan Bank Syariah

Mandiri. Penelitian ini bertujuan utuk menganalisa pengaruh indikator

makroekonomi (suku bunga SBI, kurs, inflasi, IHSG dan PDB) terhadap Dana

Pihak Ketiga dan Pembiayaan Bank Syariah Mandiri. Hasil Penelitian

menunjukkan bahwa indikator makroekonomi memberikan pengaruh terhadap

DPK dan Pembiayaan Bank Syariah Mandiri, dimana suku bunga SBI

memberikan pengaruh negatif, sedangkan inflasi, kurs, IHSG dan PDB

memberikan pengaruh yang positif. Berdasarkan penelitian dengan metode

yang sama menunjukkan bahwa PDB memberikan pengaruh positif yang

paling besar terhadap Dana Pihak Ketiga dan Pembiayaan Bank Syariah

Mandiri.

Yayat Sujatna (2006) meneliti tentang faktor internal dan eksternal

yang mempengaruhi jumlah pembiayaan bagi hasil di bank syariah mandiri.

Analisis yang dipakai adalah regresi linear berganda, hasil penelitian

menunjukkan bahwa keempat variabel yang digunakan yaitu nisbah, suku

bunga kredit bank konvensional, inflasi dan kurs rupiah terhadap dollar AS

scara bersama-sama dapat mempengaruhi variabel jumlah pembiayaan bagi

26

Maryanah (2006) menganalisis faktor-faktor yang memepengaruhi

pembiayaan bagi hasil (musyarakah dan mudharabah) di bank syariah mandri.

Metode yang digunakan adalah Error Correction Model (ECM), hasil

penelitian menunjukkan bahwa dana pihak ketiga (DPK), profit dan Non

Performing Financing (NPF) dalam jangka panjang memberikan pengaruh

terhadap jumlah pembiayaan bagi hasil di BSM.

Dewi Yulianti Fuadah (2008) meneliti tentang faktor-faktor yang

mempengaruhi pembiayaan investasi mudharabah dan musyarakah di Bank

Syariah Mandiri. Tujuan dari penelitian ini untuk menjelaskan pengaruh

antara simpanan, modal sendiri, dan Non Performing Financing (NPF)

terhadap pembiayaan investasi mudharabah dan musyarakah yang disalurkan

oleh Bank Syariah Mandiri. Hasil penelitian membuktikan adanya pengaruh

antara faktor-faktor simpanan dan modal sendiri terhadap pembiayaan

investasi.

Pariyo (2004) meneliti tentang variabel makro ekonomi yang

mempengaruhi penghimpunan dana pihak ketiga pada Bank Muamalat

Indonesia periode 2000-2003. Pengujian hipotesa secara parsial yang

dilakukan, maka dari semua variabel independent yang digunakan (SBI,Valas

USD, dan SWBI) berpengaruh secara signifikan terhadap variabel dependent

(Dana Pihak Ketiga). Selain itu dalam pengujian F test dimana F test = 15,311

dan nilai signifikan 0,00 berarti variabel independent (SBI, Valas USD, dan

SWBI) secara bersama-sama berpengaruhi secara signifikan terhadap Dana

27

H. Kerangka Berfikir

Kerangka berfikir merupakan suatu proses dari peneliti memperoleh

data kemudian mengolah data tersebut dan menginterprestasikan hasil data

yang telah diolah.

Penelitian ini didasarkan atas penelitian-penelitian yang telah ada

sebelumnya dengan penambahan beberapa variabel dan metode penelitian

yang berbeda. Setelah peneliti mengumpulkan beberapa jurnal, skripsi dan

tesis, peneliti mengambil beberapa variabel dari penelitian terdahulu kemudian

membuat paradigma penelitian yang berbeda dimana pada penelitian ini

menggunakan path analysis (analisis jalur). Hal ini dikarenakan analisis jalur

dapat memperlihatkan hubungan langsung dan tidak langsung antar variabel.

Setelah menentukan judul dan metode analisis, peneliti mengumpulkan

data-data dari variabel-variabel yang akan diteliti. Objek yang akan diteliti

merupakan Bank Syariah di Indonesia. Variabel yang diteliti adalah nilai tukar

rupiah terhadap dollar, inflasi, dan jumlah uang beredar (M2), dana pihak

ketiga (DPK) terhadap pembiayaan mudharabah. Dalam penelitian ini yang

akan menjadi variabel eksogen adalah nilai tukar rupiah/$, inflasi, dan jumlah

uang beredar (M2). Sedangkan yang akan menjadi varaibel endogen adalah

dana pihak ketiga (DPK) dan pembiayaan mudharabah.

Peneliti mengambil data dari masing-masing variabel dari situs Bank

Indonesia dan Perpustakaan Bank Indonesia. Pencarian data dibagi menjadi

dua bagian. Yang pertama, pengambilan data nilai tukar rupiah (kurs), inflasi,

28

Keuangan Indonesia. Kedua, pengambilan data DPK, pembiayaan

mudharabah yang diambil dari statsitik perbankan syariah.

Setelah memperoleh data-data dari setiap variabel peneliti mulai

melakukan analisis. Langkah awal yang diperlukan adalah menentukan

struktur persamaan linier dari paradigma penelitian yang telah dibentuk

berdasarkan teori-teori yang ada. Kemudian data diolah dengan menggunakan

Software AMOS 16. Dari output tersebut dapat dianalisa korelasi, hubungan

anatara variabel, besarnya R square dan kesesuaian model (Goodness of Fit).

Berikut ini adalah gambaran mengenai kerangka berfikir yang peneliti

29

Gambar 2.3 Kerangka Berfikir

Bank Indonesia

Statistik

Perbankan Syariah SEKI

Kurs (X1)

DPK (Y) Inflasi(X2) M2 (X3)

Analisis Jalur

Hubungan langsung dan tidak langusng

Interpretasi Pengujian Hipotesa

Uji Kesesuaian Model

30

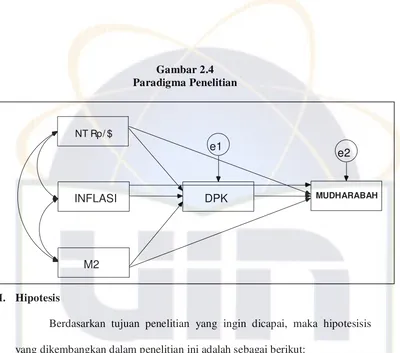

Gambar 2.4 Paradigma Penelitian

I. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesisis

yang dikembangkan dalam penelitian ini adalah sebagai berikut:

1. Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2) terhadap

Dana Pihak Ketiga (DPK)

H0 : Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2)

tidak berpengaruh signifikan terhadap pembiayaan yang disalurkan

secara simultan dan parsial.

Ha : Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2)

berpengaruh signifikan terhadap pembiayaan yang disalurkan

secara simultan dan parsial.

2. Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2), dan Dana

Pihak Ketiga (DPK) terhadap pembiayaan Mudharabah

NT Rp/ $

INFLASI

M2

DPK MUDHARABAH

31

H0 : Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2),

dan Dana Pihak Ketiga (DPK) yang disalurkan tidak berpengaruh

signifikan terhadap pembiayaan Mudharabah secara simultan dan

parsial.

Ha : Nilai Tukar Rupiah (Kurs), Inflasi, Jumlah Uang Beredar (M2),

dan Dana Pihak Ketiga (DPK) yang disalurkan berpengaruh

signifikan terhadap pembiayaan Mudharabah secara simultan dan

32

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini termasuk ke dalam penelitian kuantitatif karena

dalam penelitian ini penulis akan menghitung seberapa besar pengaruh Nilai

Tukar Rupiah, Inflasi dan Jumlah Uang Beredar (M2) terhadap Dana Pihak

Ketiga (DPK) serta implikasinya pada pembiayaan Mudharabah.

B. Metode Penentuan Sampel

Sampel penelitian adalah data Nilai Tukar Rupiah, Inflasi dan Jumlah

Uang Beredar (M2) yang tercatat dalam Statistik Ekonomi Keuangan

Indonesia (SEKI) periode Bulan Juni tahun 2004 hingga Bulan Juli tahun

2010. Sedangkan data DPK dan Mudharabah diambil dari Statistik Perbankan

Syariah periode Bulan Juni tahun 2004 hingga Bulan Juli tahun 2010.

Dalam penelitian ini penulis mengunakan metode Judgement Sampling

dalam menentukan sampel. Metode judgement sampling atau purposive

pengumpulan data atas dasar strategi kecakapan atau pertimbangan pribadi

semata. (Abdul Hamid, 2007 : 29)

C. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini merupakan data sekunder yang berasal

dari literatur-literatur/sumber lain dari dalam maupun perbankan syariah di

Indonesia, sedangkan teknik pengumpulan data sebagai berikut :