Asrani Turnip : Analisis Pengaruh Current Ratio, Debt To Total Assets, Return On Invesment Dan Earning Per

Share Terhadap Dividen Kas Pada Perusahaan Terbuka Di Bursa Efek Indonesia, 2009.

UNIVERSITAS SUMATERA UTARA PROGRAM STRATA 1

FAKULTAS EKONOMI MEDAN

ANALISIS PENGARUH CURRENT RATIO, DEBT TO TOTAL ASSETS,

RETURN ON INVESMENT DAN EARNING PER SHARE TERHADAP

DIVIDEN KAS PADA PERUSAHAAN TERBUKA DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

ASRANI TURNIP 050502083 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Asrani Turnip (2009). Analisis Pengaruh Current Ratio (CR), Debt to Total

Asset (DTA), Return on invesmant (ROI), dan Earning per Share (EPS)

terhadap Dividen Kas pada Perusahaan Terbuka di Bursa Efek Indonesia. Pembimbing Drs Syahyunan, M.si. Ketua Departemen, Prof. Dr. Ritha F Dalimunthe SE, M.Si. Dra. Nisrul Irawati, MBA (Penguji I). T. M. Chairal Abdullah SE, MBA (Penguji II).

Penelitian bertujuan untuk mengetahui dan menganalisis pengaruh Current Ratio (CR), Debt to Total Assets (DTA), Return on Investment (ROI) dan Earning per Share (EPS) terhadap Dividen Kas pada perusahaan terbuka di Bursa Efek Indonesia. Masalah yang dirumuskan dalam penelitian apakah Current Ratio (CR), Debt to Total Assets (DTA), Return on Investment (ROI) dan Earning per Share (EPS) berpengaruh terhadap Dividen Kas pada perusahaan terbuka di Bursa Efek Indonesia. Periode penelitian dimulai dri tahun 2004-2007. hipotesis yang dikemukakan adalah Current Ratio (CR), Debt to Total Assets (DTA), Return on Investment (ROI) dan Earning per Share (EPS) berpengaruh terhadap dividen kas pada perusahaan terbuka di Bursa Efek Indonesia.

Metode analisis data yang digunakan untuk melihat pengaruh Current Ratio (CR), Debt to Total Assets (DTA), Return on Investment (ROI) dan Earning per Share (EPS) terhadap Dividen Kas pada perusahaan terbuka di Bursa Efek Indonesia adalah metode analisis deskriptif dan statistik. Pengujian hipotesis secara simultan (uji statistik F) dan parsial (uji statistik t) dengan dengan = 5 %. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS for Windows 13.00.

Hasil uji F (simultan) menunjukkan bahwa variabel Current Ratio(CR), Debt to Total Asets (DTA), Return on Investment (ROI) dan Earning Per Share (EPS) mempunyai pengaruh yang positif dan signifikan terhadap Dividen Kas. Hasil uji secara individual atau secara parsial (Uji Statistik t) menunjukkan bahwa hanya variabel Earning per Share (EPS) yang mempunyai pengaruh positif dan signifikan terhadap Dividen Kas, sedangkan variabel bebas yang lain yaitu Current Ratio, Debt to Total Asets (DTA) dan Return on Investment (ROI) tidak mempunyai pengaruh yang signifikan terhadap Dividen Kas.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas kasih

karunia, bimbingan dan berkatNya penulis dapat menyelesaikan penulisan skripsi

ini, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun

untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat

bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari

berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan

ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F Dalimunthe SE, M.Si, selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekertaris Jurusan Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai

Dosen Penguji I yang telah banyak memberikan masukkan kepada penulis

4. Bapak Drs Syahyunan, M.Si selaku Dosen Pembibing yang telah berkenan

meluangkan waktu untuk membimbing serta banyak memberikan saran

kepada penulis dalam proses penulisan serta penyusunan skripsi ini.

5. Bapak T. M. Chairal Abdullah SE, MBA selaku Dosen Penguji II, yang telah

banyak memberikan masukkan kepada penulis dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Civitas Akademik di lingkungan Fakultas Ekonomi

Universitas Sumatera Utara, atas semua jasa yang telah diberikan selama masa

perkuliahan.

7. Staff Departemen Manajemen : Bang Jum, Kak Dani, Kak Vina, dan Kak Susi

yang telah banyak memberikan bantuan kepada penulis.

8. Kedua Orangtuaku yang paling kukasihi, G. Turnip dan B. Sinaga yang telah

membesarkan dan membimbing penulis, serta memberikan dukungan doa,

material dan kasihsayangnya kepada penulis.

9. Kakak-kakakku dan Abang-abangku tercinta : Kak Meri & Bang MArtin, Kak

Marlinda & Bang Epi, Bang Leston, Kak Desi & Bang Aping, Kak Bunga &

Bang Diko, terkhusus Kak Caterine & Bang Dirman, Bang Raden, atas semua

pemberiannya yang telah melancarkan perkuliahan penulis.

10.Teman-teman sejatiku (da BFL) : Elma Haranari Sinuhaji, Ayan Nila PH

Simbolon, Bibeh Corry GBL Lubis, Che T Putri M Sibarani, Chay Clara

Danica Sipayung, dan Dian Wulandari, yang telah memberikan dukungan doa,

motivasi, dan semangat serta menjadi sahabat yang terhebat bagi penulis.

11.Saudara sepupuku yang baik hati, tidak sombong dan rajin menabung : Juni

Dita, Mezi, Valen, Martin, Aping, Cem-cem, Dico serta yang akan melihat

dunia sebentar lagi, dan semua keluarga besarku.

12.Teman-teman seperjuangan : SasFam (Dona, Maria, Ika Sarah, Deshi),

yENspa, Hari Rapilo, Leo Guntur, Odelio, Deniel, Aron, Yoseph, Leo Bamz,

Togu, Alfa, Martin, Patar, Eteng, Lidia, Hanny, Fika, Rene, Rumiris, Tya,

Dinda, Vida dkk, Rika dkk, Krisman, Oktav, Fredy dan seluruh Stambuk

2005 yang tidak bisa disebutkan satu per satu.

13.Kakak dan Abang Senior : Kak Nova, Kak Malem, Kak Rieke, Kak Maria,

Bang Nover, Bang Fery terima kasi atas saran dan masukan yang telah

diberikan kepada penulis selama mengerjakan skripsi ini. Adik-adik Junior :

Patrick, Musa, Aulia, Imel, Fitri, Prima, terimaksih buat doa dan dukungan

yang diberikan kepada penulis.

14.Teman-teman KMK Magnus Ignasius & Ignasius Loyola (Vera, Hesti, Bang

Obrika, Bang Polda, dll)

Semoga Tuhan Yang Maha Esa menyertai kita senantiasa. Amin.

Medan, Maret 2009 Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 10

F. Metode Penelitian ... 11

1. Batasan Operasional ... 11

2. Definisi Operasional Variabel ... 11

3. Populasi dan Sampel ... 13

4. Tempat dan Waktu Penelitian ... 16

5. Jenis dan Sumber Data... 16

6. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 21

B. Pengertian Saham ... 21

C. Keuntungan dan Resiko Saham ... 22

D. Pengertian Dividen ... 24

E. Tujuan Pembagian Dividen ... 25

F. Teori Dividen ... 26

G. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 27

H. Kebijakan Pemberian Dividen ... 29

I. Analisis Fundamental dan Rasio Keuangan ... 32

B. Perkembangan Bursa Efek Indonesia... ... 36

C. Profil Perusahaan... 37

BAB IV ANALISA DATA A. Deskripsi Variabel Yang Memepengaruhi Dividen Kas. ... 39

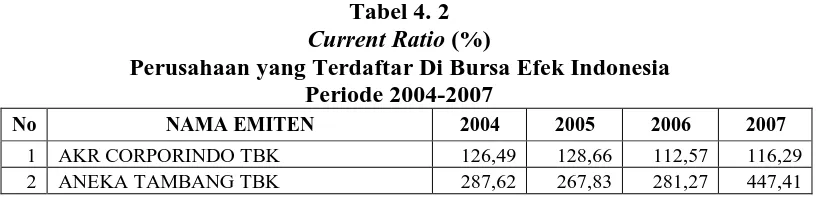

1. Deskripsi Nilai Variabel Current Ratio. ... 42

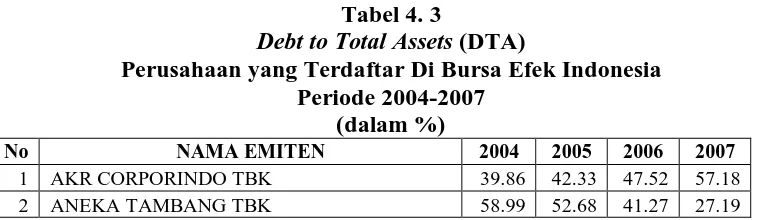

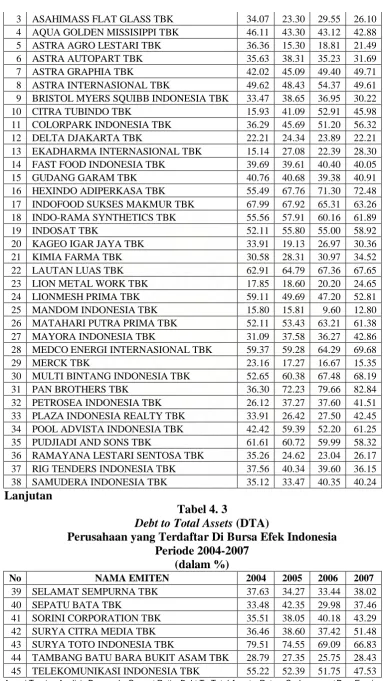

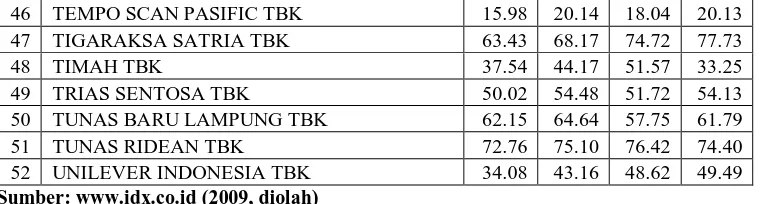

2. Deskripsi Nilai Variabel Debt to Total Assets. ... 45

3. Deskripsi Nilai Variabel Return on Investment ... 47

4. Deskripsi Nilai Variabel Earning Per Share ... 50

5. Deskripsi Nilai Variabel Dividen Kas ... 53

B. Regresi Linier Berganda. ... 56

1. Uji Normalitas ... 57

2. Uji Heteroskedastisitas ... 62

3. Uji Autokorelasi ... 64

4. Uji Multikolenearitas ... 65

C. Pengujian Hipotesa ... 66

1. Pengujian Signifikan Simultan (Uji F) ... 66

2. Uji Signifikan Parameter Individua l (Uji Statistik t) ... 68

3. Koefisien Determinasi (R2) ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA ... ……..v

DAFTAR TABEL

Halaman

Tabel 1.1 Sektor dan Jumlah Perusahaan yang Membagikan

Deviden Periode 2004-2007 ... 3

Tabel 1. 2 Perkembangan Kinerja Perusahaan (Deviden Kas, Current Ratio, Debt to Total Asset, Return on Investment, Earning Per Share) Sepanjang Tahun 2004-2007... 4

Tabel 1. 3 Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel ... 14

Tabel 1. 4 Sampel Penelitian ... 14

Tabel 1. 5 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 18

Tabel 3. 1 Profil Perusahaan Terbuka di Bursa Efek Indonesia ... 37

Tabel 4. 1 Rata-rata Current Ratio, DTA, ROI, EPS dan Deviden Kas Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 39

Tabel 4. 2 Current Ratio Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 42

Tabel 4. 3 Debt to Total Asset Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 45

Tabel 4. 4 Return on Investment Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 47

Tabel 4. 5 Earning Per Share Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 50

Tabel 4. 6 Dividen Kas Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007 ... 53

Tabel 4. 7 Hasil Estimasi Regresi ... 56

Tabel 4. 8 Uji Normalitas One-Sample Kolmogorov-Smirnov Test (sebelum perbaikan) ... 61

Tabel 4. 9 Uji Normalitas One-Sample Kolmogorov-Smirnov Test (setelah perbaikan) ... 62

Tabel 4. 10 Uji Heterokedastisitas (Uji Glejser) ... 64

Tabel 4. 11 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 64

Tabel 4. 12 Uji Autokorelasi (Durbin Watson Test) ... 65

Tabel 4. 13 Uji Multikolineartas (Colinearity Statistik)... 66

Tabel 4. 14 Uji Statistik F ... 67

Tabel 4. 15 Uji Statistik t ... 68

DAFTAR GAMBAR

Halaman Gambar 1.1 Pergerakkan Deviden Kas, Current Ratio,

Debt to Total Asset, Return on Investment,

Earning Per Share Periode 2004-207 ... 5 Gambar 1. 2 Kerangka Konseptual ... 9 Gambar 4. 1 Histogram Dependent Variable (Dividen Kas)

(sebelum perbaikan) ... 58 Gambar 4. 2 Histogram Dependent Variable (LN Dividen Kas)

(setelah perbaikan) ... 59 Gambar 4. 3 Normal P-P Plot of Regression Standarized Residual

Dependent Variable (Dividen Kas)

(sebelum perbaikan) ... 59 Gambar 4. 4 Normal P-P Plot of Regression Standarized Residual

Dependent Variable (LN Dividen Kas)

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Faktor fundamental merupakan faktor yang berkaitan dengan kinerja

emiten itu sendiri. Dividen perusahaan sangat berkaitan dengan performance

perusahaan atau kinerja perusahaan (Anoraga, 2006:81). Faktor fundamental

dapat dianalisis dengan menggunakan analisis rasio keuangan. Semakin baik

kinerja suatu perusahaan maka dividen yang dibayarkan akan semakin tinggi dan

sebaliknya, semakin buruk kinerja suatu perusahaan maka semakin rendah tingkat

dividen yang dibayarkan oleh perusahaan.

Kebijakan dan pembayaran dividen mempunyai pengaruh terhadap para

pemegang saham dan bagi perusahaan yang membayar dividen. Para pemegang

saham umumnya menginginkan pembagian dividen yang relatif stabil, karena

dengan stabilitas dividen dapat meningkatkan kepercayaan pemegang saham

terhadap perusahaan sehingga mengurangi ketidakpastian pemegang saham dalam

menanamkan dananya kedalam perusahaan. Setiap perusahaan menginginkan

adanya pertumbuhan bagi perusahaan tersebut dan juga dapat membayarkan

dividen kepada pemegang saham. Setiap perusahaan harus dapat mengalokasikan

dan perusahaan itu sendiri, karena keputusan mempunyai pengaruh yang

menentukan nilai perusahaan (Suharli, 2004).

Investor mempunyai tujuan dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian investasi

(return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga

jual saham terhadap harga beli (capital gain). Pembayaran dividen dalam bentuk

tunai lebih banyak diinginkan investor daripada dalam bentuk lain, karena

pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam

aktivitas investasinya di dalam perusahaan. Pada sisi lain perusahaan yang akan

membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain

perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih

menguntungkan, kebutuhan dana perusahaan, likiditas perusahaan, target rasio

pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen.

Dividen merupakan pendapatan bagi investor yang dibagikan perusahaan

diperoleh dari laba perusahaan. Dividen juga mencerminkan informasi tentang

kinerja perusahaan. Aktivitas investasi merupakan aktivitas yang dihadapkan pada

berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh

para investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang

akan terjadi, investor memerlukan berbagai macam informasi, baik informasi

yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan

seperti kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh

dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin

Perusahaan yang menunjukkan kendala pembayaran (kekurangan likuiditas)

mengarahkan manajemen untuk membatasi pertumbuhan dividen Berdasarkan

pertimbangan dan tujuan investasi dari investor, maka perlu dilakukan perluasan

penelitian untuk mengkaji faktor-faktor yang berpengaruh terhadap dividen

(pendapatan dividen per lembar saham) berdasarkan informasi keuangan yang

dipublikasikan oleh perusahaan, dan bukan didasarkan pada kebijakan yang

ditempuh oleh manajemen perusahaan.

Perusahaan yang terdaftar di Bursa Efek Indonesia tidak semuanya

membagikan dividen kepada para pemegang sahamnya, baik itu dalam bentuk

dividen tunai maupun dividen saham. Hal tersebut disebabkan oleh adanya

pertimbangan-pertimbangan perusahaan dalam membuat keputusan kebijakan dan

pembayaran dividen dalam setiap perusahan. Data yang diperoleh bahwa

perusahaan terbuka yang membagikan dividen tunai kepada para pemegang

sahamnya setiap tahun dari tahun 2004 hingga 2007 berjumlah 78 perusahaan dari

475 perusahaan

diketahui bahwa sektor yang paling banyak membagikan dividen adalah sektor

manufaktur (41 emiten) dan yang paling sedikit adalah properti (4 emiten). Hal ini

dapat dilihat pada Tabel 1.1 berikut:

Tabel 1. 1

Sektor Dan Jumlah Perusahaan Yang Membagikan Dividen Periode 2004-2007

No Sektor Jumlah

1 Infrastruktur 7

2 Keuangan 16

3 Manufaktur 41

4 Perdagangan 7

5 Pertambangan 6

6 Properti 4

Sumber:

Pertimbangan dan tujuan dari investasi investor maka perlu dilakukan

perluasan penelitian untuk mengkaji faktor-faktor yang mempengaruhi dividen

dilihat dari informasi yang berhubungan dengan kondisi perusahaan adalah

laporan keuangan yang menunjukan kinerja yang dihasilkan oleh manajemen

perusahaan. Perkembangan kinerja keuangan perusahaan adalah 1) profitabilitas

(diukur dengan laba bersih setelah pajak), 2) likuiditas (diukur dari cash current

ratio), dan 3) pembiayaan (terutama dana yang diperoleh dari utang jangka

panjang ditambah utang jangka pendek) yang diukur dengan rasio leverage yaitu

debt to total asset. Sementara earning dapat dilihat dari Earning per Share (EPS),

sedangkan dividen (terutama cash dividend) merupakan tujuan yang dinginkan

oleh investor. Perkembangan kenerja perusahaan dapat dilihat pada Tabel 1. 2

sebagai berukut :

Tabel 1. 2

Perkembangan Kinerja Perusahaan (Dividen Kas, Current Ratio,

Debt to Total Asset, Return on Investment, Earning Per Share)

Periode 2004-2007

No Kinerja 2004 2005 2006 2007

1 Current Ratio (%) 296.59 283.92 269.83 286.67 2 Debt To Total Assets (%) 374.94 341.88 308.62 301.63 3 Return On Investment (%) 14.63 12.85 12.08 13.43 4 Earning Per Share (Rp) 782.09 631.53 644.63 779.36 5 Dividen Kas (Rp) 279.48 367.17 297.40 421.15

Sumber: ICMD (2008, diolah)

Perkembangan kinerja perusahaan dapat dilihat dari kinerja perusahaan

melalui informasi yang berhubungan dengan laporan keuangan yaitu Pergerakan

Deviden Kas periode 2004-2007 serta faktor-faktor yang mempengaruhinya, yaitu

Current Ratio, Debt to Total Assets (DTA), Return on Investment (ROI), Earning

Gambar 1.1

Pergerakan Dividen Kas, Current Ratio,

Debt to Total Asset, Return on Investment, Earning Per Share Periode 2004-2007

2004 2005 2006 2007

Current Ratio

Tabel 1. 2 dan Gambar 1. 1 menunjukkan bahwa perkembangan kinerja

perusahaan dilihat dari faktor-faktor yang mempengaruhi dividen berfluktuasi

selama tahun 2004-2007. Hal ini dapat kita lihat bahwa pada tahun 2004-2005

dividen yang diterima mengalami peningkatan dari Rp.279,48 menjadi Rp. 367,17

Current Ratio mengalami penurunan juga sebesar 296.59% menjadi 283.92%.

DTA mengalami mengalami penurunan dari 374.94% menjadi 341.88%. ROI

mengalami penurunan dari 14.63% menjadi 12.85%. EPS mengalami kenaikan

Pada tahun 2005-2006 dividen yang diterima mengalami penurunan dari Rp.

367.17menjadi Rp. 297.40. Current Ratio mengalami penurunan sebesar 283.92%

menjadi 269.83%. DTA mengalami mengalami penurunan dari 341.88% menjadi

308.62%. ROI mengalami penurunan dari 12.85% menjadi 12.08. EPS mengalami

peningkatan dari Rp. 631.53 menjadi Rp. 644.63.

Pada tahun 2006-2007 dividen yang diterima mengalami kenaikan dari Rp.

297.40 menjadi Rp. 421.15. Current Ratio mengalami peningkatan sebesar

269.83% menjadi 286.67%. DTA mengalami mengalami penurunan dari 308.62%

menjadi 301.63%. ROI mengalami kenaikan dari 12.08% menjadi 13.43%. EPS

mengalami kenaikan dari Rp. 644.63 menjadi Rp. 779.36.

Berdasarkan uraian di atas dan adanya ketertarikan peneliti untuk

melanjutkan penelitian sebelumnya yang bertujuan melihat kekonsistenan hasil

pada penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian

dengan judul “Analisis Pengaruh Current Ratio (CR), Debt to Total Asset

(DTA), Return on invesmant (ROI), dan Earning per Share (EPS) terhadap

Dividen Kas pada Perusahaan Terbuka di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka penulis

merumuskan masalah sebagai berikut :

Apakah Current Ratio (CR), Debt to Total Assets (DTA), Return on

Investment (ROI) dan Earning per Share (EPS) berpengaruh terhadap Dividen

C. Kerangka Konseptual

Faktor yang mempengaruhi kebijakan dividen kas adalah bertitik tolak dari

faktor-faktor yang dipertimbangkan oleh manajemen dan kepentingan investor

yang didasarkan pada kinerja keuangan maka berdasarkan hasil penelitian

sebelumnya dapat diidentifikasi variabel-variabel yang mungkin berpengaruh

terhadap pendapatan dividen, terutama dividen tunai (cash dividend).

Hasil penelitian sebelumnya (Sunarto, 2003) menunjukkan bahwa

variabel-variabel yang berpengaruh terhadap kebijakan dividen terdiri dari:

profitabilitas, stabilitas dividen dan earning, likuditas, investasi, dan pembiayaan.

Sementara berdasarkan laporan keuangan variabel-variabel tersebut dapat

diidentifikasi sebagai berikut: (1) profitabilitas (diukur dengan laba bersih setelah

pajak), (2) likuiditas (diukur dari cash current ratio), (3) investasi (diukur dari

jumlah dana yang ditanamkan pada aktiva tetap operasi), dan (4) pembiayaan

(terutama dana yang diperoleh dari utang jangka panjang ditambah utang jangka

pendek) yang diukur dengan rasio leverage. Sementara earning dapat dilihat dari

Earning per Share (EPS), sedangkan dividen (terutama cash dividend) merupakan

tujuan yang dinginkan oleh investor dalam rangka memperoleh pendapatan dalam

bentuk dividen dari hasil investasinya.

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan

keuntungan pada tingkat penjualan, aset dan modal saham tertentu. Tingkat

profitabilitas menentukan pembagian dalam bentuk dividen. Perusahaan yang

memiliki tingkat profitabilitas yang tinggi akan membagikan dividen dengan

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen. karena dividen bagi perusahaan merupakan kas keluar, maka

semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar

kemampuan perusahan untuk membayar dividen (Sartono, 2003 : 293).

Sundjaja (2002 ; 339) berpendapat bahwa jika perusahaan telah membuat

pinjaman untuk memperluas usahanya atau pembiayan lainnya, maka perusahaan

dapat melunasi pinjamannya pada saat jatuh tempo dengan menyisihkan

cadangan-cadangan untuk melunasi pinjaman tersebut. Jika pinjaman itu

diputuskan untuk dilunasi maka biasanya ada laba ditahan yang akan mengurangi

dividen yang dibayarkan. Rasio leverage mengukur kemampuan perusahaan

memenuhi kewajiban jangka panjangnya. Nilai rasio yang tinggi berarti

perusahaan menggunakan hutang/financial leverage yang tinggi (Hanafi,

2004:40).

Tingkat pengembalian asset menentukan pembagian dalam bentuk

dividen, dan perusahaan yang keuntungannya relatif teratur kemungkinan besar

akan membagikan keuntungan dalam bentuk dividen dengan persentase yang

lebih besar di banding dengan perusahaan dengan tingkat keuntungannya

berfluktuasi (Sundjaja, 2002 : 340). Dalam hal ini terdapat adanya pengaruh

profitabilitas dan stabilitas keuntungan (earning) terhadap jumlah dividen yang

dibagikan oleh perusahaan.

Rasio pasar juga dapat digunakan unutk menganalisis kinerja suatu

perusahaan yang berkaitan dengan kebijakan dividen. Rasio pasar menunjukkan

tinggi tingkat rasio pasar yang diwakili oleh Earning per Share (EPS) maka

semakin tinggi pula dividen yang dibagikan kepada investor (Hanafi, 2004:42).

Berdasarkan latar belakang dan perumusan masalah yang dikemukan

sebelumnya, maka model kerangka konseptual yang digunakan adalah :

Sumber : Sunarto dan Kartika (2003)

Gambar 1. 2. Kerangka Konseptual

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah sebagai berikut :

Current Ratio (CR), Debt to Total Assets (DTA), Return on Investment

(ROI) dan Earning per Share (EPS) berpengaruh terhadap dividen kas pada

perusahaan terbuka di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Current Ratio (X1)

Debt to Total Assets (X2)

Return on invesment (X3)

Earning per Share (X4)

Tujuan penelitian ini adalah :

Untuk mengetahui dan menganalisis pengaruh Current Ratio (CR), Debt

to Total Assets (DTA), Return on Investment (ROI) dan Earning per Share

(EPS) terhadap Dividen Kas pada perusahaan terbuka di Bursa Efek

Indonesia.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi perusahaan (emiten)

Bagi manajemen perusahaan dapat dijadikan pertimbangan dalam

penentuan kebijakan dividen. Diharapkan dapat membantu manajer

keuangan dalam pengambilan keputusan untuk menentukan besarnya

dividen yang dibayarkan terutama dalam bentuk Dividen Kas bagi

perusahaan yang sahamnya terdaftar dan aktif diperdagangkan di BEI.

b. Bagi investor

Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan

keputusan investasi di pasar modal. Diharapkan investor dapat melakukan

prediksi pendapatan dividen (terutama Dividen Kas) yang akan diterima

oleh para pemegang saham biasa.

c. Bagi pihak lain

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan

informasi bagi pihak lain yang ingin melakukan penelitian lebih lanjut

mengenai faktor-faktor yang mempengaruhi Dividen Kas.

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan dan pola pikir tentang analisis faktor-faktor yang

mempengaruhi pendapatan dividen (Dividen Kas) bagi perusahaan yang

sahamnya terdaftar dan aktif diperdagangkan di Buras Efek Indonesia.

F.

Metode Penelitian1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

a. Faktor-faktor yang mempengaruhi dividen kas antara lain: Current Ratio

(CR), Debt to Total Assets (DTA), Return On Investment (ROI), dan

Earning per Share (EPS).

b. Dividen kas (tunai) bagi perusahaan yang sahamnya aktif diperdagangkan

di Bursa Efek Indonesia selama periode 2004 hingga 2007.

c. Data laporan keuangan semua perusahaan yang sahamnya aktif

diperdagangkan di Bursa Efek Indonesia periode 2004 hingga 2007.

2. Definisi Operasional

Penelitian ini terdapat beberapa variabel yaitu variabel terikat (dependen)

dan variabel bebas (independen). Variabel terikat (Y) adalah dividen kas,

sedangkan variabel bebas (X) terdiri dari Current Ratio (CR), Debt to Total

Assets (DTA), Return on Investment (ROI), dan Earning per Share (EPS).

a. Variabel dependen (terikat, Y)

Dividen tunai (kas) merupakan variabel terikat. Dividen tunai disebut juga

dividen per share yang menggambarkan berapa jumlah pendapatan per

lembar saham yang akan di distribusikan atau jumlah dividen yang

dibayarkan secara tuani oleh perusahaan pada setiap pemegang saham.

Dividen kas (dividen yang diterima) di hitung dengan menggunakan rumus

sebagai berikut (Syamsuddin, 2000 : 267) :

Dividen kas =

b. Variabel independen (bebas, X)

1.Current Ratio (CR) (X1)

Rasio ini menunjukan besarnya kewajiban lancar yang ditutup dengan

aktiva yang diharapakan dengan konversi menjadi kas dalam jangka pendek.

Semakin tinggi Current Ratio berarti semakin besar kemampuan perusahaan

untuk memenuhi kewajiban financial jangka pendeknya (Sartono,

2001:116). Current ratio dapat dihitung sebagai berikut (Bringham dan

Houston, 2001 : 79) :

Debt to Total Assets (DTA) adalah rasio yang mengukur tingkat penggunaan

hutang terhadap total asset yang dimiliki perusahaan. Debt to Total Assets

(DTA) dapat dihitung sebagai berikut (Bringham dan Houston, 2001 : 86) :

Return on invesment (ROI) atau sering juga disebut Return on Total Asset

(ROA) adalah merupakan pengukuran kemampuan perusahaan secara

keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio

ini semakin baik keadaan suatu perusahaan. Return on Invesment (ROI) dapat

dihitung sebagai berikut (Syamsuddin, 2000 : 63) :

ROI =

Earning per Share (EPS) merupakan rasio yang menunjukkan berapa besar

keuntungan yang diperoleh investor atau pemegang saham untuk setiap

lembar saham. Semakin tinggi nilai EPS, semakin besar laba yang tersedia

bagi pemegang saham. EPS dihitung dengan rumus (Darmadji 2006 : 195) :

EPS =

3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua semua

perusahaan yang terdaftar (listing) di Bursa Efek Indonesia (BEI) pada periode

Januari 2004 sampai dengan Desember 2007. Penarikan sampel yang dilakukan

oleh penulis adalah dengan menggunakan desain sampel non probabilitas dengan

metode “judgment sampling”. Judgment Sampling adalah salah satu jenis

purposive sampling dimana peneliti memilih sampel berdasarkan penilaian

penelitian (Kuncoro, 2003:119). Adapun kriteria yang digunakan untuk pemilihan

sampel adalah sebagai berikut :

1. Emiten yang membagikan dividen secara berturut-turut selama periode

2004-2007 dalam satuan rupiah.

2. Emiten yang tetap listing dan tidak di suspend selama periode 2004-2007 di

Bursa Efek Indonesia (BEI).

3. Emiten yang memiliki data laporan keuangan yang lengkap selama periode

2004-2007.

Tabel 1. 3

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

No Karateristik Sampel Jumlah

1

Emiten membagikan dividen secara berturut-turut selama periode 2004-2007 dalam satuan rupiah.

81

2

Emiten yang di suspend selama periode 2004-2007 di Bursa Efek Indonesia (BEI).

(14)

3

Emiten yang memiliki data laporan keuangan yang tidak lengkap selama periode 2004-2007.

(15)

Jumlah 52

Sumber:

Tabel 1. 3 menunjukan hasil investigasi dari karateristik penarikan sampel

diatas dan diperoleh data sampel penelitian sebanyak 52 perusahaan. Adapun

sampel-sampel penelitian tersebut dapat dilihat pada Tabel 1.4.

Tabel 1. 4

4 ASAHIMAS FLAT GLASS TBK AMFG

5 ASTRA AGRO LESTARI TBK AALI

6 ASTRA AUTOPART TBK AUTO

7 ASTRA GRAPHIA TBK ASGR

8 ASTRA INTERNASIONAL TBK ASII

9 BRISTOL MYERS SQUIBB INDONESIA TBK SQBI

10 CITRA TUBINDO TBK CTBN

11 COLORPARK INDONESIA TBK CLPI

12 DELTA DJAKARTA TBK DLTA

13 EKADHARMA INTERNASIONAL TBK EKAD

14 FAST FOOD INDONESIA TBK FAST

15 GUDANG GARAM TBK GGRM

16 HEXINDO ADIPERKASA TBK HEXA

17 INDOFOOD SUKSES MAKMUR TBK INDF

18 INDO-RAMA SYNTHETICS TBK INDR

Lanjutan

25 MANDOM INDONESIA TBK TCID

26 MATAHARI PUTRA PRIMA TBK MPPA

27 MAYORA INDONESIA TBK MYOR

28 MEDCO ENERGI INTERNASIONAL TBK MEDC

29 MERCK TBK MERK

30 MULTI BINTANG INDONESIA TBK MLBI

31 PAN BROTHERS TBK PNSE

32 PETROSEA INDONESIA TBK PTRO

33 PLAZA INDONESIA REALTY TBK PLIN

34 POOL ADVISTA INDONESIA TBK POOL

35 PUDJIADI AND SONS TBK PNSE

36 RAMAYANA LESTARI SENTOSA TBK RALS

37 RIG TENDERS INDONESIA TBK RIGS

38 SAMUDERA INDONESIA TBK SMDR

39 SELAMAT SEMPURNA TBK SMSM

40 SEPATU BATA TBK BATA

41 SORINI CORPORATION TBK SOBI

43 SURYA TOTO INDONESIA TBK TOTO 44 TAMBANG BATU BARA BUKIT ASAM TBK PTBA 45 TELEKOMUNIKASI INDONESIA TBK TLKM

46 TEMPO SCAN PASIFIC TBK TSPC

47 TIGARAKSA SATRIA TBK TGKA

48 TIMAH TBK TINS

49 TRIAS SENTOSA TBK TRST

50 TUNAS BARU LAMPUNG TBK TBLA

51 TUNAS RIDEAN TBK TURI

52 UNILEVER INDONESIA TBK UNVR

Sumber:

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

b. Waktu Penelitian

Penelitian ini dilakukan dari bulan September 2008 sampai dengan bulan

Maret 2009.

5. Jenis dan Sumber data

Data yang digunakan penulis dalam penelitian ini adalah data kuantitatif

yang bersumber dari data sekunder. Data sekunder merupkan data yang diperoleh

secara tidak langsung yaitu melalui internet, buku–buku referensi, surat kabar,

jurnal–jurnal penelitian dan literatur ilmiah lainnya yang berkaitan dengan topik

bahasan dalam penelitian.

Metode analisis data dalam penelitian menggunakan tahap-tahap sebagai

berikut:

a. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu

variabel terikat (dependen) dan variabel bebas (independen) berdasarkan

rumus yang telah dikemukakan sebelumnya.

b. Penerapan Model Analisis

Tahap ini akan dijelaskan hubungan antara variabel terikat dan variabel

bebas dengan rumus:

Y = a + b1X1+ b2X2+ b3X3+ b4X4 + e

Dimana : Y = Dividen Kas

X1 = Current Ratio

X2 = DTA

X3 = ROI

X4 = EPS

a = konstanta

b 1,2,3,4 = koefisien regresi variabel X 1,2,3,4

e = error term atau variabel yang tidak diteliti

c. Pengujian Asumsi Klasik

Data sebelum dianalisis maka, model regresi berganda diatas harus

memenuhi syarat asumsi klasik yang meliputi:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

et al, 2008:55). Uji normalitas dengan menggunakan pedekatan

Kolmogorov Smirnov. Dengan menggunakan tingkat signifikan 5%

maka jika nilai Asymp Sig. (2-tailed) di atas nilai signifikan 5%

artimya variable residual berdistribusi normal (Situmorang et al,

2008:62).

2. Uji Heteroskedastisitas

Uji ini bertujuan menguji Adanya varians variabel independen

(homokedastisitas). Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji

Glejser dengan pengambilan keputusan jika variabel independen

secara statistik mempengaruhi variabel dependen, maka ada indikasi

terjadinya heteroskedastisitas. Jika probabilitas signifikannya di atas

tingkat kepercayaan 5% dapat disimpulkan model regresi tidak

mengarah adanya heteroskedastisitas.

3. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear

ada korelasi antara kesalahan penggangu pada periode t dan kesalahan

pengganggu pada periode sebelumnya. Metode deteksi terhadap

autokorelasi dilakukan dengan metode Durbin Watson. Kriteria

pengambilan keputusan dapat dilihat pada Tabel 1. 5.

Tabel 1. 5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision dl≤d≤du Tidak ada korelasi negatif Tolak 4-dl<d<4

Tidak ada korelasi negatif No decision 4-du≤d≤4-dl

Tidak ada autokorelasi, positif atau negatif Tidak ditolak du<d<4-du

4. Uji Multikolinearitas

Variabel independen yang satu dengan yang lain dalam model regresi

berganda tidak saling berhubungan secara sempurna. Untuk

mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari

besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui

program SPSS 13.0. Tolerance mengukur variabilitas variabel terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum

yang biasa dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 5,

maka tidak terjadi multikolinearitas (Situmorang et al, 2008:104).

d. Pengujian Hipotesis

1. Pengujian Signifikan Simultan (Uji F)

Uji F statistik digunakan untuk menguji keberartian pengaruh dari

seluruh variabel bebas (Xi) secara bersama-sama (serentak) terhadap

variabel tidak bebas (Y). Hipotesis dirumuskan sebagai berikut:

1). H0 : b1, b2 = 0

Artinya tidak terdapat pengaruh yang positif dan signifikan secara

bersama-sama dari seluruh variabel bebas (Xi) terhadap variabel tidak

bebas (Y).

2). H0 : b1, b2 ≠ 0

Artinya terdapat pengaruh yang positif dan signifikan secara

bersama-sama dari seluruh variabel (Xi) terhadap variabel tidak bebas (Y).

Kriteria pengambilan keputusan yaitu:

Ha diterima jika Fhitung > Ftabel

Pada tingkat kepercayaan 95%.

2. Pengujian Signifikansi secara Parsial (Uji-t)

Test uji secara parsial menguji setiap variabel (Xi) apakah mempunyai

pengaruh yang positif dan signifikan terhadap variabel tidak bebas

(Y). Bentuk pengujiannya sebagai berikut:

1). H0: bi = 0

Artinya tidak terdapat pengaruh yang positif dan signifikan dari

masing-masing variabel bebas (Xi) terhadap variabel tidak bebas (Y).

2). H0 : bi ≠ 0

Artinya terdapat pengaruh yang positif dan signifikan dari

masing-masing variabel bebas (Xi) terhadap variabel tidak bebas (Y).

Dengan menggunakan tingkat signifikansi ( ) 5% dan derajat

kebebasan (n-2), kemudian dibandingkan dengan t hitung yang

diperoleh untuk menguji signifikansi pengaruh.

Kriteria pengambilan keputusan (KPK), yaitu:

H0 diterima jika thitung< ttabel

Ha diterima jika thitung> ttabel

e. Koefisien Determinasi (R2)

Pengujian kontribusi pengaruh dari seluruh variabel bebas (Xi) secara

bersama-sama terhadap variabel tidak bebas (Y) dapat dilihat dari

koefisien determinasi berganda (R2) dimana 0 < R2 < 1. Hal ini

variabel bebas terhadap variabel tidak bebas semakin kuat. Sebaliknya jika

nilai R2 semakin dekat pada nilai 0 maka pengaruh variabel bebas terhadap

variabel tidak bebas semakin lemah.

Dengan menggunakan tingkat signifikan ( ) 5% dan derajat kebebasan

(n-2), kemudian dibandingkan dengan thitung yang diperoleh untuk menguji

signifikansi pengaruh.

Kriteria pengambilan keputusan (KPK) yaitu :

H0 diterima jika thitung < ttabel

Ha diterima jika thitung > ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Sunarto dan Kartika (2003) melakukan penelitian dengan judul “Analisis

Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta”.

Penelitian ini dilakukan untuk menguji dan mengetahui pengaruh rasio likuiditas,

leverage dan profitabilitas terhadap dividen kas. Para meter yang digunakan untuk

mewakili likuiditas adalah Cash Ratio, Current Ratio ; leverage parameternya

Debt to Total Assets (DTA) ; profitabilitas diwakili oleh Return on Invesment

(ROI) dan Earning per Share (EPS).

Hasil penelitian menunjukan bahwa secara simultan variabel Current Ratio

(CR), Debt to Total Assets (DTA), oleh Return on Invesment (ROI) mempunyai

parsial variabel Cash Ratio, Current Ratio, Debt to Total Assets (DTA), Return

on Invesment (ROI) tidak mempunyai pengaruh yang signifikan, dan hanya

Earning per Share (EPS) yang mempunyai pengaruh terhadap pendapatan

dividen (dividen kas).

B. Pengertian Saham

Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas

(Anoraga, 2006:54). Saham juga dapat di defenisikan sebagai penyertaan atau

pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut.

Saham yang diperdagangkan dibursa efek ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prefered stock). Saham biasa (common

stock) adalah saham yang menempatkan pemiliknya pada posisi yang paling

junior dalam pembagian dividen dan hak atas harta kekayan perusahaan apabila

perusahaan tersebut dilikuidasi. Sedangkan, saham preferen (prefered stock)

adalah saham yang memiliki karateristik gabungan antara obligasi dan saham

biasa, karena bisa menghasilkan pendapatan tetap, tetapi juga bisa tidak

mendatangkan hasil seperti yang dikehendaki investor. Dari kedua jenis saham

tersebut saham biasa (common stock) yang paling banyak diperdagangkan di pasar

modal.

Keuntungan yang diperoleh investor dengan membeli atau memiliki saham,

yaitu (Darmadji, 2006:11):

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan

penerbit saham atas keuntungan yang dihasilkan oleh perusahaan. Dividen

yang dibagikan perusahaan dapat berupa dividen tunai (cash dividen)

yaitu kepada setiap pemegang saham diberikan dividen berupa uang tunai

dalam rupiah tertentu untuk setiap pemegang saham, atau dapat pula

berupa dividen saham (stock dividen) yaitu kepada setiap pemegang

saham diberikan dividen dalam bentuk saham.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital

gain terbentuk karena adanya aktivitas perdagangan saham di pasar

sekunder. Umumnya investor dengan orientasi jangka pendek mengejar

keuntungan melalui capital gain.

Selain keuntungan, saham juga memiliki risiko antara lain (Darmadji,

2006:13) :

1. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen

jika mengalami kerugian.

Aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Adakalanya

investor harus menjual saham dengan harga jual lebih rendah dari harga

beli. Dengan demikian, seorang investor mengalami capital loss.

3. Perusahaan Bangkrut atau Dilikuidasi

Sebuah perusahaan bangkrut atau dilikuidasi, maka secara otomatis

saham perusahaan tersebut akan dikeluarkan dari bursa atau di-delist

sesuai dengan peraturan pencatatan saham di bursa efek. Dalam kondisi

perusahaan dilikuidasi maka pemegang saham akan menempati posisi

lebih rendah dibanding kreditur atau pemegang obligasi dalam hal

pelunasan hak jika semua aset perusahaan dijual.

4. Saham Dikeluarkan dari Bursa (Delisting)

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja

yang buruk, misalnya dalam kurun waktu tertentu tidak pernah

diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan

dividen secara beturut-turut selama beberapa tahun dan berbagai kondisi

lainnya sesuai peraturan pencatatan efek di bursa.

5. Saham Dihentikan Sementara

Saham di-suspend berarti saham tersebut berhenti perdagangannya

sementara oleh otoritas bursa, dan pemodal tidak diperbolehkan menjual

sahamnya sampai suspend itu dicabut. Suspend biasanya berlangsung

berlangsung dalam beberapa hari perdagangan. Perusahaan yang

di-suspend oleh otoritas bursa biasanya karena sahamnya mengalami

lonjakan harga yang luar biasa.

D. Pengertian Dividen

Dividen yang paling umum dibagikan perusahaan adalah bentuk kas. Yang

perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya

dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian

dividen tersebut. Dividen tunai (cash dividend) merupakan dividen yang

dibayarkan dalam bentuk uang tunai. Sedangkan dividen saham (stock dividend)

merupakan dividen yang di bayarkan dalam bentuk saham dengan proporsi

tertentu.

Dividen adalah bagian laba yang diberikan emiten kepada para pemegang

saham, baik dalam bentuk dividen tunai dan dividen saham. Dividen tunai yang

diharapkan merupakan variabel pengembalian utama dimana pemilik dan investor

akan menentukan nilai saham. Dividen tunai adalah sumber aliran kas untuk

pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini

dan akan datang. Laba ditahan merupakan pendapatan yang tidak dibagikan

sebagai dividen, karenanya merupakan bentuk pembiayaan intern (Sundjaja dan

Barlian, 2002:332).

Pembayaran dividen, perusahaan dapat menggunakan bentuk-bentuk

tertentu pembayaran dividen. Dividen dapat dibayarkan dalam bentuk dividen

dividen dalam bentuk surat utang (notes), ataupun dividen dalam bentuk saham

(stock dividend).

E.

Tujuan Pembagian DividenTujuan dari pembagian dividen adalah sebagai berikut:

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham,

karena tingginya dividen yang dibayarkan akan mempengaruhi harga

saham.

2. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya

dividen, diharapkan kinerja perusahaan dimata investor bagus dan dapat

diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan

mampu memberikan hasil kepada investor.

3. Sebagian investor memandang bahwa resiko dividen adalah lebih

rendah dibanding resiko capital gain.

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan

tetap yang digunakan untuk keperluan konsumsi.

5. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan

pemegang saham.

F. Teori Dividen

Teori-teori dari preferensi investor tentang pembayaran dividen antara lain

(Brigham dan Houston, 2002:66):

Teori yang dikemukakan oleh Merton Miller dan Franco Modigliani

(MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan

oleh kemampuan dasarnya untuk menghasilkan laba dan resiko bisnisnya.

Dengan kata lain, MM berpendapat bahwa pendapatan tersebut dibagi

diantara dividen dan laba yang ditahan.

2. Teori Bird in the Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner. Mereka

berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila

rasio pembagian dividen dinaikkan karena para investor kurang yakin

terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan

dari laba yang ditahan dibandingkan dengan seandainya mereka menerima

dividen. Gordon dan Lintner berpendapat bahwa sesungguhnya investor

jauh lebih menghargai pendapatan yang diharapkan dividen daripada

pendapatan dari keuntungan modal (capital gain).

3. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian

dividen yang rendah daripada tinggi. Hal ini karena adanya pajak yang

dikenakan pada dividen. Investor menganggap bahwa pertumbuhan laba

mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan

modal (capital gain) yang pajaknya rendah akan menggantikan dividen

yang pajaknya lebih tinggi.

Faktor-faktor yang mempengaruhi kebijakan dividen antara lain (Sundjaja

dan Barliana, 2002:339) :

1. Peraturan hukum

a. Peraturan mengenai laba bersih menetukan bahwa dividen dapat

dibayar dari laba tahun-tahun lalu dan laba tahun berjalan.

b. Peraturan mengenai tindakan yang merugikan modal dengan

melarang pembayaran dividen yang berasal dari modal.

c. Peraturan mengenai tidak mampu bayar artinya perusahaan boleh

tidak membayar dividen jika tidak mampu.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas

keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara

keseluruhan akan semakin besar kemampuan perusahaan untuk

membayar dividen (Sartono, 2001:293)

3. Membayar Pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya

atau untuk pembayaran lainnya maka ia dapat melunasi pinjamannya

pada saat jatuh tempo atau ia dapat menyisihkan cadangan-cadangan

untuk melunasi pinjaman. Jika diputuskan bahwa pinjaman itu akan

dilunasi, maka biasanya harus ada laba ditahan.

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang

seringkali membatasi kemampuan perusahaan untuk membayar dividen

tunai.

5. Pengembangan Aktiva

Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya

untuk membiayai pengembangan aktiva perusahaan. Semakin banyak

dana yang dibutuhkan di kemudian hari, semakin banyak laba yang

harus ditahan dan tidak dibayarkan.

6. Tingkat Pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam

bentuk dividen yang dapat digunakan oleh pemegang saham baik

ditanamkan kembali di dalam perusahaan maupun tempat lain.

7. Stabilitas Keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat

memperkirakan bagaimana keuntungan di kemudian hari. Maka

perusahaan seperti itu kemungkinan besar akan membagikan

keuntungannya dalam bentuk dividen dengan presentasi yang lebih

besar dibandingkan dengan perusahaan yang keuntungannya

berfluktuasi.

H. Kebijakan Pemberian Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Kebijakan dividen merupakan keputusan

pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal

guna pembiyaan di masa yang akan datang. Rasio pembayaran dividen (Dividend

Payout Ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba

yang ditahan sebagai bentuk sumber pendanaan. Ratio ini menunjukkan

persentase laba perusahaan yang dibayarkan sebagai pemegang saham biasa

perusahaan berupa dividen kas.

Laba ditahan dalam jumlah yang besar, berarti laba yang akan dibayarkan

sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan

dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend

Payout Ratio. Aspek penting dari kebijakan dividen adalah menentukan alokasi

laba yang sesuai diantara pembayaran laba sebagai dividen dengan laba yang

ditahan di perusahaan. Ada beberapa bentuk pemberian dividen secara tunai atau

cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk

kebijakan dividen tersebut adalah (Sutrisno, 2000:323) :

1. Kebijakan pemberian dividen stabil

Kebijakan pemberian dividen yang stabil ini artinya akan diberikan secara

tetap per lembar sahamnya untuk jangka waktu tertentu walaupun laba yang

diperoleh perusahaan berfluktuasi.

Kebijakan pembayaran dividen yang stabil ini banyak dilakukan oleh

perusahaan, karena beberapa alasan :

a. Bisa meningkatkan harga saham, sebab dividen yang stabil diprediksi

b. Bisa memberikan kesan kepada para investor bahwa perusahaan

mempunyai prospek yang baik di masa akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan

konsumsi sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada

pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan

yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh, semakin

besar dividen yang dibayarkan. Demikian pula sebaliknya bila laba kecil,

dividen yang dibayarkan juga kecil.

4. Kebijakan pemberian dividen reguler ditambah ekstra

Kebijakan pemberian dividen, dengan cara ini perusahaan menentukan jumlah

pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan

dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

Kebijakan dividen yang yang optimal pada pada suatu perusahaan adalah

kebijakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa

mendatang sehingga memaksimumkan harga saham (Astuti, 2004: 144). Secara

1. Kebijakan dividen biasa

Pada kebijakan dividen biasa atau reguler dividend policy, perusahaan

membayar dividen per lembar saham dalam rupiah yang tetap setiap periode.

Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham

sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan

lancar. Pada kebijakan ini dividen per lembar saham tidak pernah turun.

2. Kebijakan dividen dengan persentase tetap pembayaran dividen tunai

Kebijakan ini dikenal dengan nama constant payout ratio dividend policy.

3. Kebijakan dividen rendah plus ekstra

Kebijakan ini dikenal dengan nama lower reguler and ekstra dividend policy.

Menurut kebijakan ini perusahaan membayar dividen tunai secara rutin setiap

periode dalam jumlah yang tetap dan rendah. Jika laba perusahaan periode

yang bersangkutan sangat baik maka jumlah pembayaran tetap tersebut akan

ditambah pembayaran dividen ekstra. Pada jumlah pembayaran reguler atau

biasa, yang tetap ini menjamin kepastian bagi pemilik saham dan karena

jumlahnya rendah hal ini juga akan menenteramkan perusahaan. Pada laba

yang sangat bagus, perusahaan akan membayarakan ekstra dividen bagi

pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasar dan

akan menaikkan harga saham.

I. Analisis Fundamental dan Rasio Keuangan

Analisis fundamental berhubungan dengan kondisi keuangan perusahaan.

Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana

nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan bersangkutan

(Anoraga, 2006:108).

Bagi para investor yang melakukan analisis fundamental, informasi laporan

keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang

paling mudah didapatkan dibandingkan alternatif informasi lainnya. Disamping

itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan kepada

investor sejauh mana perkembangan kondisi perusahaan selama ini dan apa yang

telah dicapainya (Tandelilin, 2001:232).

Analisis fundamental dapat menggunakan analisis rasio keuangan. Analisis

rasio keuangan akan melihat teknik analisis laporan keuangan dengan

menggunakan rasio-rasio keuangan. Rasio keuangan tersebut dapat

dikelompokkan sebagai berikut:

1. Rasio Likuiditas

Rasio likuiditas menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka waktu pendek. Rasio ini terbagi menjadi Current

Ratio, Quick Ratio, dan Net-Workoing Capital.

2. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang, dimana rasio ini terbagi menjadi Debt Ratio, Debt

to Equity Ratio, Long-Term Debt to Equity Ratio, Long-Term Debt to

Capilization Ratio, Times Interest Earned, Cash Flow Interest Coverage dan

Cash Return on Sales.

Rasio profitabilitas menunjukkan kemampuan dari perusahaan dalam

menghasilkan keuntungan, terbagi menjadi Gross Profit Margin, Net Profit

Margin, Return on Assets (ROA), Return on Equity (ROE), dan Operating

Ratio.

4. Rasio Pasar

Rasio pasar menunjukkan informasi penting perusahaan dan diungkapkan

dalam basis per saham. Rasio ini terbagi menjadi Dividend per Share, Earning

per Share (EPS), Dividend Payout Ratio, Price Earning Ratio, Book Value per

Share, dan Price to book Value.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar

Modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di

Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia

Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah

saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia,

obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong

pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925

dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini

kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939.

Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke

dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di

Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali

Bursa Efek di Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa

Efek di Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal

ini tak berlangsung lama sebab Bursa Efek di Jakarta dibuka kembali dan

akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai

dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya

BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan

investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya

aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan

Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket

Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT

Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga

BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan

Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin

ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang

selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22

Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta

Automatic Trading System). Sistem yang baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan

pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) kemudian

bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI) pada tahun

2007. Penggabungan kedua bursa ini diharapkan dapat menciptakan kondisi

perekonomian Indonesia yang lebih baik.

pukul 15.00 WIB).

B. Perkembangan Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) terus berkembang seiring bertambahnya usia,

dan keadaan pun semakin menunjukkan bahwa efek/saham semakin banyak

sebelumnya. Investasi di pasar modal diharapkan bisa menjadi alternatif

penghimpunan dana selain sistem perbankan.

Investasi di pasar modal memungkinkan para pemodal mempunyai berbagai

pilihan investasi yang sesuai dengan preferensi risiko mereka. terjadinya alokasi

dana yang efisien. Saat ini investasi dalam bentuk portofolio(obligasi, saham, atau

surat berharga lainnya) lebih menarik karena dianggap memberikan imbal hasil

yang lebih tinggi dan relatif tidak membutuhkan perizinan yang rumit. Investasi

portofolio yang paling marak Indonesia selama kurun waktu 2001 hingga 2008

adalah investasi di pasar modal. Pada tahun 2001, IHSG berada pada level 470.23

dan pada akhir tahun 2007 berada pada 2745.83 atau naik sebesar 483.93 %, jika

dirata-rata pertahunnya sebesar 69.13%.

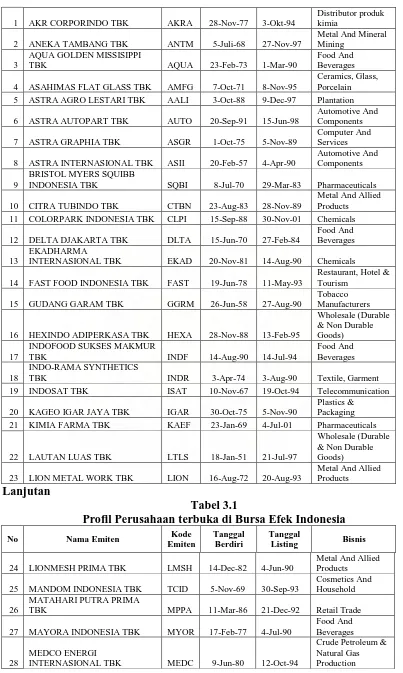

C. Profil Perusahaan

Tabel 3. 1 berikut menunjukan profil perusahaan secara ringkas. Tabel ini

akan memperlihatkan jenis bisnis yang dikelolah, tahun berdiri, serta tanggal

listing perusahaan di Bursa Efek Indonesia dari masing-masing emiten yang

menjadi sampel penelitian.

Tabel 3. 1

Profil Perusahaan Terbuka di Bursa Efek Indonesia

No Nama Emiten Kode

Emiten

Tanggal Berdiri

Tanggal

1 AKR CORPORINDO TBK AKRA 28-Nov-77 3-Okt-94

Distributor produk kimia

2 ANEKA TAMBANG TBK ANTM 5-Juli-68 27-Nov-97

Metal And Mineral Mining

3

AQUA GOLDEN MISSISIPPI

TBK AQUA 23-Feb-73 1-Mar-90 5 ASTRA AGRO LESTARI TBK AALI 3-Oct-88 9-Dec-97 Plantation

6 ASTRA AUTOPART TBK AUTO 20-Sep-91 15-Jun-98

8 ASTRA INTERNASIONAL TBK ASII 20-Feb-57 4-Apr-90

Automotive And Components

9

BRISTOL MYERS SQUIBB

INDONESIA TBK SQBI 8-Jul-70 29-Mar-83 Pharmaceuticals

10 CITRA TUBINDO TBK CTBN 23-Aug-83 28-Nov-89

Metal And Allied Products 11 COLORPARK INDONESIA TBK CLPI 15-Sep-88 30-Nov-01 Chemicals

12 DELTA DJAKARTA TBK DLTA 15-Jun-70 27-Feb-84

Food And Beverages

13

EKADHARMA

INTERNASIONAL TBK EKAD 20-Nov-81 14-Aug-90 Chemicals

14 FAST FOOD INDONESIA TBK FAST 19-Jun-78 11-May-93

Restaurant, Hotel & Tourism

15 GUDANG GARAM TBK GGRM 26-Jun-58 27-Aug-90

Tobacco Manufacturers

16 HEXINDO ADIPERKASA TBK HEXA 28-Nov-88 13-Feb-95

Wholesale (Durable & Non Durable Goods)

17

INDOFOOD SUKSES MAKMUR

TBK INDF 14-Aug-90 14-Jul-94

Food And Beverages

18

INDO-RAMA SYNTHETICS

TBK INDR 3-Apr-74 3-Aug-90 Textile, Garment

19 INDOSAT TBK ISAT 10-Nov-67 19-Oct-94 Telecommunication

20 KAGEO IGAR JAYA TBK IGAR 30-Oct-75 5-Nov-90

Plastics & Packaging 21 KIMIA FARMA TBK KAEF 23-Jan-69 4-Jul-01 Pharmaceuticals

22 LAUTAN LUAS TBK LTLS 18-Jan-51 21-Jul-97

Wholesale (Durable & Non Durable Goods)

23 LION METAL WORK TBK LION 16-Aug-72 20-Aug-93

Metal And Allied Products Lanjutan

Tabel 3.1

Profil Perusahaan terbuka di Bursa Efek Indonesia

No Nama Emiten Kode

Emiten

Tanggal Berdiri

Tanggal

Listing Bisnis

24 LIONMESH PRIMA TBK LMSH 14-Dec-82 4-Jun-90

Metal And Allied Products

25 MANDOM INDONESIA TBK TCID 5-Nov-69 30-Sep-93

Cosmetics And Household

26

MATAHARI PUTRA PRIMA

TBK MPPA 11-Mar-86 21-Dec-92 Retail Trade

27 MAYORA INDONESIA TBK MYOR 17-Feb-77 4-Jul-90

Food And Beverages

28

MEDCO ENERGI

INTERNASIONAL TBK MEDC 9-Jun-80 12-Oct-94

29 MERCK TBK MERK 14-Oct-70 23-Jul-81 Pharmaceuticals

30

MULTI BINTANG INDONESIA

TBK MLBI 3-Jun-29 15-Dec-81

Food And Beverages 31 PAN BROTHERS TBK PBRX 21-Aug-80 16-Aug-90 Textile, Garment 32 PETROSEA INDONESIA TBK PTRO 21-Feb-72 21-May-90 Construction

33

PLAZA INDONESIA REALTY

TBK PLIN 5-Nov-83 15-Jun-92

Restaurant, Hotel & Tourism

34

POOL ADVISTA INDONESIA

TBK POOL 26-Aug-58 20-May-91

Trade, Services & Investment

35 PUDJIADI AND SONS TBK PNSE 7-Dec-70 1-May-90

Restaurant, Hotel & Tourism

36

RAMAYANA LESTARI

SENTOSA TBK RALS 14-Dec-83 24-Jul-96 Retail Trade

37

RIG TENDERS INDONESIA

TBK RIGS 22-Jan-74 5-Mar-90 Transportation

38 SAMUDERA INDONESIA TBK SMDR 13-Nov-64 5-Jul-99 Transportation

39 SELAMAT SEMPURNA TBK SMSM 19-Jan-76 9-Sep-96

Automotive And Components 40 SEPATU BATA TBK BATA 15-Oct-31 24-Mar-82 Footwear 41 SORINI CORPORATION TBK SOBI 7-Feb-83 8/3/1992 Chemicals

42 SURYA CITRA MEDIA TBK SCMA 29-Jan-99 16-Jul-02

Advertising,Printing & Media

43

SURYA TOTO INDONESIA

TBK TOTO 11-Jul-77 30-Oct-90

Ceramics, Glass, Porcelain

44

TAMBANG BATU BARA

BUKIT ASAM TBK PTBA 2-Mar-81 23-Dec-02 Coal Mining

45

TELEKOMUNIKASI

INDONESIA TBK TLKM 24-Sep-91 14-Nov-95 Telecommunication 46 TEMPO SCAN PASIFIC TBK TSPC 20-May-70 17-Jun-94 Pharmaceuticals

47 TIGARAKSA SATRIA TBK TGKA 17-Nov-86 11-Jun-90

Wholesale (Durable & Non Durable Goods)

48 TIMAH TBK TINS 17-Apr-61 19-Oct-95

Metal And Mineral Mining

49 TRIAS SENTOSA TBK TRST 23-Nov-79 19-Oct-95

Plastics & Packaging 50 TUNAS BARU LAMPUNG TBK TBLA 22-Dec-73 14-Feb-00 Plantation

51 TUNAS RIDEAN TBK TURI 24-Jul-80 16-May-95

Wholesale (Durable & Non Durable Goods)

52 UNILEVER INDONESIA TBK UNVR 5-Dec-33 11-Jan-82

Cosmetics And Household

Sumber:

BAB IV

ANALISIS DAN EVALUASI DATA

A. Deskripsi variabel yang mempengaruhi Dividen Kas

Deskripsi nilai variabel independen, yaitu: Cash Ratio, Current Ratio, Debt to Total

Assets (DTA), Return on Investment (ROI) dan Earning per Share (EPS) dan variabel

dependen (Dividen Kas) pada perusahaan terbuka di Bursa Efek Indonesia dapat dilihat pada

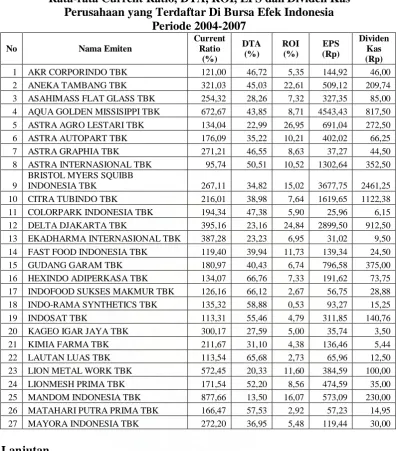

Tabel 4. 1

Rata-rata Current Ratio, DTA, ROI, EPS dan Dividen Kas Perusahaan yang Terdaftar Di Bursa Efek Indonesia

Periode 2004-2007

BRISTOL MYERS SQUIBB

INDONESIA TBK 267,11 34,82 15,02 3677,75 2461,25

Rata-rata Current Ratio, DTA, ROI, EPS dan Dividen Kas Perusahaan yang Terdaftar Di Bursa Efek Indonesia

Periode 2004-2007

MEDCO ENERGI INTERNASIONAL

34 POOL ADVISTA INDONESIA TBK 1761,90 53,81 10,58 264,98 98,50 35 PUDJIADI AND SONS TBK 134,79 60,16 3,25 52,24 22,50

36

RAMAYANA LESTARI SENTOSA

TBK 275,57 27,27 11,25 90,52 48,50

TAMBANG BATU BARA BUKIT

ASAM TBK 456,68 27,58 17,26 235,04 98,37

45 TELEKOMUNIKASI INDONESIA TBK 75,04 51,72 13,72 471,05 571,46 46 TEMPO SCAN PASIFIC TBK 422,13 18,58 12,07 512,10 337,50 Rata-rata keseluruhan perusahaan 284,25 43,91 9,30 711,48 360,56

Sumber:

Pada Tabel 4. 1 menunjukkan bahwa terdapat perusahaan yang mempunyai

dividen kas diatas rata-rata total keseluruhan dividen kas pada perusahaan terbuka

di Bursa Efek Indonesia yaitu sebesar Rp 360,56. Perusahaan yang memiliki

rata-rata Dividen Kas tertinggi dimiliki oleh perushaan Multi Bintang Indonesia tbk

yaitu sebesar Rp.2968,29 dan rata-rata Dividen Kas terendah dimiliki oleh

perusahaan Kageo Igar Jaya tbk sebesar Rp. 3,50.

Current Ratio mempunyai rata-rata total keseluruhan perusahaan adalah

sebesar 284,25%. Perusahaan yang memiliki rata-rata Current Ratio tertinggi

dimiliki oleh perushaan Pool Advista Indonesia Tbk yaitu sebesar 1761,90% dan

rata-rata Current Ratio terendah dimiliki oleh perusahaan Multi Bintang

Indonesia Tbk sebesar 69,57%.

Debt to Total Assets mempunyai rata-rata total keseluruhan perusahaan