UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI

MEDAN

SKRIPSI

PENERAPAN PSAK NO. 101 ATAS TRANSAKSI IJARAH

PADA PT. BNI SYARIAH CABANG MEDAN

Oleh :

NAMA

:LIZA RICKIANY

NIM

: 060522073

DEPARTEMEN

: AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul :

“Penerapan PSAK No. 101 atas Transaksi Ijarah pada PT. BNI Syariah Cabang

Medan”.

Adalah benar hasil karya Saya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar Saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, januari 2010 Yang membuat pernyataan,

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirabbil’alamin. Segala puji dan syukur penulis panjatkan kepada Allah SWT, atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Shalawat dan salam semoga senantiasa tercurahkan kepada Rasulullah SAW.

Tulisan ini merupakan aplikasi dari pemahaman penulis terhadap ilmu-ilmu yang penulis peroleh selama perkuliahan. Dengan bekal ilmu tersebut penulis berusaha memberikan suatu kontribusi pemikiran melalui penulisan skripsi dengan judul “ Penerapan PSAK No. 101 atas Transaksi Ijarah pada PT. BNI Syariah Cabang Medan “.

Penulis juga menyadari banyak kekurangan didalam penulisan skripsi ini, oleh karena itu sangat mengharapkan kritik dan saran yang membangun dari para pembaca.

Sabda Rasulullah “ Siapa yang tidak berterima kasih kepada manusia, maka dia juga tidak berterima kasih kepada Allah (HR. At Tarmidzi). Dengan ketulusan hati yang mendalam penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam proses penyelesaian skripsi ini, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak sebagai dosen pembimbing yang dengan sabar bersedia memperhatikan dan membimbing penulis.

Drs Hasan Sakti Siregar M.Si, Ak selaku dosen penguji II yang telah memberikan saran untuk perbaikan skripsi ini.

5. Dosen- dosen serta seluruh staf Fakultas Ekonomi Universitas Sumatera Utara 6. Kepala Cabang, Manajer dan seluruh pegawai di kantor PT. BNI Sayriah Cabang

Medan yang mempermudah penulis dalam mendapatkan data dalam penulisan ini.

7. Ayahanda Lizen Amir dan Ibunda Romiyah tercinta atas do’a restu, kasih sayang, pengorbanan, semangat, dan dukungan moril dan materiil dalam penyelesaian skripsi ini.

8. Teman-teman penulis semua yang ada di Departemen Akuntansi FE USU yang tidak dapat penulis sebutkan satu-persatu.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Departemen Akuntansi FE USU.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Medan, januari 2010

Penulis,

Liza Rickiany

ABSTRAK

Perbankan Syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam. Bank syariah bukan merupakan hal yang baru bagi dunia perbankan. Dapat kita ketahui di penghujung tahun 90-an perbankan konvensional banyak dilikuidasi akibat krisis moneter, tetapi justru perbankan syariah mampu bertahan dan bahkan semakin berkembang.

Pada dasarnya operasional perbankan syariah tidak terlalu jauh dari bank konvensional, tetapi pada perbankan syariah melarang riba, gharar dll. Perbankan syariah juga menghimpun dana dari masyarakat, tetapi menyalurkannya melalui pembiayaan. Contohnya adalah pembiayaan Ijarah. Dari pembiayaan ini bank dapat memperoleh pendapatan ijarah sebagai salah satu sumber pendapatan bagi bank.

Skripsi ini berjudul “ Penerapan PSAK No. 101 atas Transaksi Ijarah pada PT. BNI Syariah Cabang Medan”. Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan PSAK No. 101 atas transaksi Ijarah pada PT. BNI Syariah Cabang Medan apakah telah sesuai. Metode penelitian ini deskriptif yang didesain dengan pendekatan studi kasus dibandingkan dengan teori-teori yang dipelajari selama perkuliahan. Temuan penelitian yang telah dilakukan, PT.BNI Syariah Cabang Medan telah menerapkan pengakuan,pengukuran,serta penyajian transaksi ijarah secara keseluruhan sesuai dengan PSAK No 101.

ABSTRACT

The Islam law of banking is a bank which operate appropriate with the Islam law principles. The Islam law ‘s bank is not the new concerning for the banking’s world. As We know, in the end of 1990 the conventional bankings have been liquidated because of monetary crisis, but the Islam law of banking can survive exactly and even growth up.

Basically The Islam law of banking is not different from the conventional bank, but for the Islam law of banking prohibit to excessive, violation of God’s law, etc. thr Islam law of banking doesnot just collect funds from people, but also distribute it through financing. From this financing, for example the Ijarah financing, the bank gets ijarah’s earnings that is one of source of income for the bank.

This minithesis has been titled “ The application of PSAK No. 101 to the Ijarah transaction in the PT. BNI Syariah Medan Branch”. The main purpose of this research is to know how do the application of PSAK No. 101 to the Ijarah transaction in the PT. BNI Syariah Medan Branch been conformed?. The research method’s is comparatid descriptive which is designed with the case study approach and it is appealed with object of lecture on university. The result of research has been founded, the admission and measurement of Ijarah has been conformed with the effected rule of PSAK No. 101’s application.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………. ii

ABSTRAK……… iv

ABSTRAC... v

DAFTAR ISI……… vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR……… x

DAFTAR LAMPIRAN……… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Identifikasi Masalah……….. 5

C. Pembatasan Masalah………. 5

D. Perumusan Masalah……….. 5

E. Tujuan Penelitian dan Manfaat Penelitian……… 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Bank Syariah………. 7

2. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah……… 11

3. Pengertian Transaksi Ijarah………. 16

B. Tinjauan Penelitian Terdahulu……….. 35

C. Kerangka Konseptual……….... 36

BAB III METODE PENELITIAN A. Jenis dan Sumber Data………. 38

B. Teknik Pengumpulan Data………... 39

C. Metode Analisa Data……… 39

D. Jadwal dan Lokasi Penelitian………... 40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum Perusahaan………... 44

2. Prosedur Aplikasi Pembiayaan Ijarah pada PT BNI Syariah Cabang Medan……… 55

3. Perlakuan Akuntansi atas Transaksi Ijarah pada PT. BNI Syariah Cabang Medan ………. 68

B. Analisis Hasil Penelitian 1. Analisis terhadap Konsep Perbankan Syariah Pada PT. BNI Syariah Cabang Medan ………. 79

2. Analisis terhadap penerapan Ijarah pada PT. BNI Syariah Cabang Medan……… 79

BAB V KESIMPULAN DAN SARAN

1. Kesimpulan ……… 84 2. Saran ……… 85

DAFTAR PUSTAKA ………... 87

DAFTAR GAMBAR

No.

Judul

Hal.

DAFTAR LAMPIRAN

No.

Judul

Lampiran 1

Struktur Organisasi PT. BNI Syariah Cabang Medan

Lampiran 2

Total Pendapatan yang Dibagikan

Lampiran 3

Perhitungan Laba/Rugi

Lampiran 4

Neraca

ABSTRAK

Perbankan Syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam. Bank syariah bukan merupakan hal yang baru bagi dunia perbankan. Dapat kita ketahui di penghujung tahun 90-an perbankan konvensional banyak dilikuidasi akibat krisis moneter, tetapi justru perbankan syariah mampu bertahan dan bahkan semakin berkembang.

Pada dasarnya operasional perbankan syariah tidak terlalu jauh dari bank konvensional, tetapi pada perbankan syariah melarang riba, gharar dll. Perbankan syariah juga menghimpun dana dari masyarakat, tetapi menyalurkannya melalui pembiayaan. Contohnya adalah pembiayaan Ijarah. Dari pembiayaan ini bank dapat memperoleh pendapatan ijarah sebagai salah satu sumber pendapatan bagi bank.

Skripsi ini berjudul “ Penerapan PSAK No. 101 atas Transaksi Ijarah pada PT. BNI Syariah Cabang Medan”. Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan PSAK No. 101 atas transaksi Ijarah pada PT. BNI Syariah Cabang Medan apakah telah sesuai. Metode penelitian ini deskriptif yang didesain dengan pendekatan studi kasus dibandingkan dengan teori-teori yang dipelajari selama perkuliahan. Temuan penelitian yang telah dilakukan, PT.BNI Syariah Cabang Medan telah menerapkan pengakuan,pengukuran,serta penyajian transaksi ijarah secara keseluruhan sesuai dengan PSAK No 101.

ABSTRACT

The Islam law of banking is a bank which operate appropriate with the Islam law principles. The Islam law ‘s bank is not the new concerning for the banking’s world. As We know, in the end of 1990 the conventional bankings have been liquidated because of monetary crisis, but the Islam law of banking can survive exactly and even growth up.

Basically The Islam law of banking is not different from the conventional bank, but for the Islam law of banking prohibit to excessive, violation of God’s law, etc. thr Islam law of banking doesnot just collect funds from people, but also distribute it through financing. From this financing, for example the Ijarah financing, the bank gets ijarah’s earnings that is one of source of income for the bank.

This minithesis has been titled “ The application of PSAK No. 101 to the Ijarah transaction in the PT. BNI Syariah Medan Branch”. The main purpose of this research is to know how do the application of PSAK No. 101 to the Ijarah transaction in the PT. BNI Syariah Medan Branch been conformed?. The research method’s is comparatid descriptive which is designed with the case study approach and it is appealed with object of lecture on university. The result of research has been founded, the admission and measurement of Ijarah has been conformed with the effected rule of PSAK No. 101’s application.

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Islam sebagai agama yang universal dan komprehensif, sangat mampu menjawab problematika - problematika kehidupan manusia yang kompleks termasuk didalamnya masalah perekonomian. Allah SWT berfirman QS;17:9 “ Sesungguhnya Al Qur’an ini

memberikan petunjuk kepada jalan yang lebih lurus dan memberikan kabar

gembira kepada orang-orang mu’min yang mengerjakan amal kebajikan bahwa

bagi mereka adalah pahala besar”. Sekarang bagaimana solusi Islam dalam menjawab

permasalahan ekonomi umat?

Salah satu faktor penting dalam pembangunan suatu negara adalah adanya dukungan dari sistem keuangan yang sehat dan stabil, demikian pula dengan negara Indonesia. Sistem keuangan negara Indonesia sendiri terdiri dari tiga unsur, yakni sistem moneter, sistem perbankan dan sistem lembaga keuangan bukan bank (Rumiati, 2002: 1).

Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian dari kebijakan ekonomi yang diarahkan untuk mencapai sasaran pembangunan. Oleh sebab itu peranan perbankan dalam suatu negara sangat penting. Lembaga keuangan menjadi sangat penting dalam memenuhi kebutuhan dana bagi pihak defisit dana dalam rangka untuk mengembangkan dan memperluas suatu usaha atau

bisnis. Lembaga keuangan sebagai lembaga intermediasi berfungsi memperlancar mobilisasi dana dari pihak surplus dana ke pihak defisit dana.

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, sedangkan lembaga keuangan bukan bank adalah lembaga keuangan yang menghimpun dana dari masyarakat melalui penjualan surat-surat berharga. Bentuk dari lembaga keuangan bukan bank ini adalah : modal ventura, anjak piutang, dana pensiun, dan pegadaian.

Lembaga keuangan perbankan merupakan lembaga keuangan yang bertugas menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat guna memenuhi kebutuhan dana bagi pihak yang membutuhkan, baik untuk kegiatan produktif maupun konsumtif. Lembaga perbankan di Indonesia telah terbagi menjadi dua jenis yaitu, bank yang bersifat konvensional dan bank yang bersifat syariah. Bank yang bersifat konvensional adalah bank yang pelaksanaan operasionalnya menjalankan sistem bunga (interest fee), sedangkan bank yang bersifat syariah adalah bank yang dalam pelaksanaan

operasionalnya menggunakan prinsip-prinsip syariah Islam. Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah (UU No 10:1998).

(musharakah), jaminan yang diberikan oleh bank kepada pihak ketiga untuk memenuhi kewajiban pihak kedua (kafalah), pengalihan hutang (hawalah), dan pemberian harta kepada orang lain yang dapat ditagih dan diminta kembali (qardh) (Antonio: 1999).

Dalam menjalankan prinsip syariahnya, bank syariah juga harus menjunjung nilai-nilai keadilan, amanah, kemitraan, transparansi dan saling menguntungkan baik bagi bank maupun bagi nasabah yang merupakan pilar dalam melakukan aktivitas muamalah. Oleh karena itu, produk layanan perbankan harus disediakan untuk mampu memberikan nilai tambah dalam meningkatkan kesempatan kerja dan kesejahteraan ekonomi masyarakat yang berlandaskan pada nilai-nilai Islam. Di Indonesia, penerapan prinsip tersebut utamanya diatur dalam peraturan Bank Indonesia dan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59 tentang Akuntansi Perbankan Syariah (REVISI 2003),Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah yang berisi tentang Tujuan Akuntansi Keuangan, Tujuan Laporan Keuangan, Asumsi Dasar atas Sistem Pencatatan dasar Akrual, Karakteristik Kualitatif Laporan keuangan dan Unsur Laporan Keuangan, sekarang telah mengalami pembaharuan yaitu PSAK No 101 tahun 2006 yang mengatur perlakuan akuntansi transaksi khususnya yang berkaitan dengan penyajian laporan keuangan entitas syariah.

Salah satu produk penyaluran dana/pembiayaan adalah Ijarah. Ijarah menerapkan prinsip sewa, dimana pihak bank syariah meyediakan berbagai aset untuk disewa manfaatnya, seperti barang, alat produksi, mesin, kendaraan. Penggunaan manfaat dari aset tersebut adalah usaha produktif yang halal, harga sewa sesuai dengan kesepakatan bersama Secara konvensional sistem ini dikenal dengan nama leasing. Untuk memenuhi kebutuhan masyarakat, Ijarah berkembang menjadi bentuk Ijarah Muntahiyah Bitamliik. Ijarah muntahiyah Bitamliik adalah transaksi ijarah yang diikuti dengan proses

PT. BNI Syariah Cabang Medan adalah salah satu bank syariah yang juga menerapkan prinsip ijarah, yaitu transaksi sewa menyewa sebuah aset. Mengingat pendapatan ijarah merupakan salah satu pendapatan yang dihasilkan bank syariah, maka sejauh mana standar akuntansi sangat penting diterapkan pada transaksi ijarah dalam mengopt imalkan pendapatan bank dan juga mewujudkan keadilan antara pemilik obyek sewa dan penyewa.

Berdasarkan uraian diatas penulis tertarik untuk menyusun skripsi yang berkaitan dengan akuntansi untuk transaksi ijarah. Oleh karena itu penulis memilih judul :

“Penerapan PSAK No. 101 atas Transaksi Ijarah pada PT. BNI Syariah Cabang

Medan “.

B. Identifikasi Masalah

Dilihat dari masalah yang akan penulis telusuri, idenfitikasi masalah pada penelitian ini terletak pada perlakuan akuntansi transaksi ijarah yang diterapkan pada PT BNI Syariah Cabang Medan telah sesuai dengan PSAK No 101, hal tersebut dapat terlihat dari transaksi akuntansi dan laporan keuangan entitas syariah yang dipakai oleh PT.BNI Syariah Cabang Medan.

C.Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah, maka dapat dirumuskan permasalahn sebagai berikut :

1. Apakah perlakuan akuntansi transaksi ijarah yang diterapkan pada PT.BNI Syariah Cabang Medan telah sesuai dengan PSAK No 101 ?

2. Bagaimanakah sistem pembiayaan ijarah pada PT. BNI Syariah Cabang Medan

Batasan aspek dalam penelitian ini hanya terhadap pengakuan, pengukuran, penyajian dan pengungkapan laporan keuangan yang berkaitan dengan transaksi ijarah telah sesuai dengan PSAK No 101.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui apakah perlakuan akuntansi transaksi ijarah yang diterapkan pada PT. BNI Syariah Cabang Medan telah sesuai dengan PSAK. No. 101.

2. Untuk mengetahui bagaimana sistem pembiayaan ijarah pada PT. BNI Syariah Cabang Medan.

2. Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat member manfaat :

1. Bagi penulis sendiri, penelitian ini bermanfaat dalam memperluas wawasan dengan membandingkan antara teori-teori yang dipelajari di bangku kuliah dengan praktek yang sebenarnya di lapangan.

2. Bagi bank syariah, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan akuntansi transaksi ijarah.

BAB II

TINJAUAN PUSTAKA

A .Tinjauan Teoritis

1. Pengertian Bank Syariah

Berdasarkan Peraturan Pemerintah Nomor 72 tahun 1992, “ bank syariah adalah bank umum dan bank perkreditan rakyat yang melakukan kegiatan usaha semata- mata berdasarkan prinsip syariat ( Islam )”.

Menurut Perwataatmadja dan Antonio (1992:1) : “ bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam atau mengacu pada ketentuan-ketentuan Al Qur’an dan Al Hadist, khususnya yang menyangkut tata cara bermualat secara Islam “.Di era globalisasi bank syariah lebih diperluas sebagaimana Menurut Wiyono (2005:75), “Bank Syariah adalah bank yang berasaskan kemitraan, keadilan, transparansi, dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah “. Dalam hal ini praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba dijauhi, untuk diganti dengan kegiatan-kegiatan investasi atas dasar bagi hasil.

2.Dasar Hukum Bank Syariah di Indonesia

Dengan terbitnya PP No. 72 tahun 1992 tentang bagi hasil yang secara tegas memberikan batasan bahwa bank bagi hasil tidak boleh melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil ( bunga ) sebaliknya pula bank yang kegiatan usahanya tidak berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.

Dikeluarkannya UU ini, maka operasional perbankan syariah semakin luas. Titik kulminasi telah tercapai dengan disahkannya UU No. 10 tahun 1998 tentang perbankan yang membuka kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun yang ingin mengkonversi dari sistem konvensional ke sistem syariah. UU ini juga melakukan revisi beberapa pasal yang dianggap penting, dan merupakan aturan hukum secara leluasa menggunakan istilah syariah dengan tidak lagi menggunakan istilah bagi hasil.

Untuk menjalankan UU tersebut selanjutnya dikeluarkan Surat Keputusan Direksi Bank Indonesia tentang Bank Umum dan Bank Perkreditan Rakyat tahun 1999 dilengkapi Bank berdasarkan prinsip syariah. Aturan yang berkaitan dengan bank umum berdasarkan prinsip syariah diatur dalam Surat Keputusan Direksi Bank Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999.

Dasar-dasar hukum positif inilah yang dijadikan pijakan bagi bank syariah di Indonesia dalam mengembangkan produk-produknya dan operasionalnya.

3. Karakteristik Bank Syariah

Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan karakteristik sebagaimana menurut Wiyono (2005:75), yakni:

a. pelarangan riba dalam berbagai bentuknya ;

b. tidak mengenal konsep nilai waktu dari uang (time value of money) ; c. konsep uang sebagai alat tukar bukan sebagai komoditas ;

Bank syariah beroperasi atas dasar konsep bagi hasil. Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena riba merupakan riba yang diharamkan. Bank syariah dapat menjalankan kegiatan usaha untuk memperoleh imbalan atas jasa perbankan lain yang menggunakan prinsip syariah.

Suatu transaksi sesuai dengan prinsip syariah apabila telah memenuhi syarat-syarat sebagaimana menurut Wiyono (2005:75), yakni :

a. transaksi tidak mengandung unsur kedholiman; b. bukan riba;

c. tidak membayarkan pihak sendiri atau pihak lain; d. tidak ada penipuan;

e. tidak mengandung materi-materi yang diharamkan; f. tidak mengandung unsur judi.

Menurut institute Bankir Indonesia (2003 : 24), fungsi dan peran bank syariah merupakan kegiatan bank syariah tecantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOFI ( Accounting and Auditing Organization for Islamic Financial Institution ) :

a. Manajer Investasi, bank Islam dapat mengolah investasi dana nasabah

b. Investasi, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

c. Penyediaan jasa keuangan dan lalu lintas pembangunan, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

d. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada keuangan syariah, bank syariah juga memiliki kewajiban mengeluarkandan mengelola/menghimpun, mengadministrasikan, mendistribusikan zakat serta dana-dana sosial lainnya.

Dalam penghimpunan dana, bank syariah menggunakan prinsip wadiah, mudharabah dan prinsip lainnya sesuai dengan prinsip syariah, sedangkan dalam

istishna untuk jual beli; prinsip ijarah dan atau ijarah muntahiyah bitamliik untuk sewa

menyewa; prinsip lain yang sesuai dengan bank syariah.

Hubungan ekonomi berdasarkan syariah Islam tersebut ditentukan oleh lima konsep dasar akad. Kelima konsep tersebut menurut Muhammad (2005:176) adalah:

a. Prinsip Simpanan murni (al-Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-Wadiah. Fasilitas al-wadiah biasa diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam dunia perbankan konvensional al-wadiah identik dengan giro.

b. Bagi Hasil (Syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah. Lebih jauh prinsip mudharabah dapat dipergunakan sebagai dasar baik untuk produk pendanaan (tabungan dan deposito ) maupun pembiayaan, sedangkan musyarakah lebih banyak untuk pembiayaan.

c. Prinsip Jual Beli (at -Tijarah )

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, di mana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengankat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin).

d. Prinsip Sewa

Prinsip ini secara garis besar terbagi kepada dua jenis : (1) Ijarah, sewa murni, seperti halnya penyewaan traktor dan alat-alat produk lainnya (operating lease). Dalam teknis perbankan, bank dapat membeli dahulu equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan hanya waktu yang telah disepakati kepada nasabah. (2) Bai takjiri atau ijarah al muntahiyah bitamliik merupakan penggabungan sewa dan beli, di mana si penyewa mempunyai mempunyai hak untuk memiliki barang pada akhir masa sewa (financial lease).

e. Prinsip fee/jasa (al- Ajr Wal Umulah)

4. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank

Syariah

Dalam rangka memberikan landasan bagi pernyataan standar akuntansi keuangan No. 59 mengenai akuntansi perbankan syariah IAI (2004) telah menyusun kerangka dasar dan penyajian laporan keuangan bank syariah di Indonesia. Apabila tidak diatur secara spesifik dalam kerangka dasar ini maka berlakulah kerangka dasar akuntansi umum, sepanjang tidak bertentangan dengan prinsip syariah.

Penyajian laporan keuangan entitas syariah ini diperjelas lagi dengan dikeluarkannya aturan PSAK no 101 yang secara terperinci dapat dilihat secara langsung konsep maupun bentuk dari laporan keuangan yang seharusnya digunakan oleh perusahaan – perusahaan yang aktifitas operasinya mengembangkan produk syariah.Berikut ini merupakan salah satu contoh laporan Keuangan Neraca yang sesuai dengan aturan PSAK No 101:

PT Bank Syariah “X” Laporan Posisi Keuangan (Neraca)

Per 31 Desember 20X1

ASET

Kas xxx

Penempatan pada Bank Indonesia xxx

Giro pada bank lain xxx

Penempatan pada bank lain xxx

Investasi pada efek/surat berharga xxx Piutang :

Murabahah xxx

Salam xxx

Istishna xxx

Ijarah xxx

Jumlah Piutang xxx

Pembiayaan

Mudharabah xxx

Musyarakah xxx

Jumlah Pembiayaan xxx

Persediaan xxx

Aset Ijarah xxx

Aset Istishna dalam penyelesaian xxx

Penyertaan pada entitas lain xxx

Aset tetap dan akumulasi penyusutan xxx Aset lainnya

Jumlah asset xxx

xxx

KEWAJIBAN

Kewajiban segera xxx

Bagi hasil yang belum dibagikan xxx

Simpanan xxx

Simpanan dari bank lain xxx

Utang :

Salam xxx

Istishna’

Jumlah utang xxx

xxx

Kewajiban kepada bank lain xxx

Pembiayaan yang diterima xxx

Utang pajak xxx Estimasi kerugian komitmen dan kontinjensi xxx Pinjaman yang diterima xxx Kewajiban lainnya xxx Pinjaman subordinasi Jumlah Kewajiban xxx

xxx

Sesuai dengan karakteristiknya maka laporan keuangan bank syariah meliputi sebagai berikut :

1. Laporan keuangan yang mencerminkan kegiatan bank syariah sebagai investor beserta hak dan kewajibannya yang dilaporkan ke dalam bentuk, antara lain Laporan posisi keuangan, Laporan laba rugi, Laporan arus kas, dan Laporan perubahan ekuitas.

2. Laporan keuangan yang mencerminkan perubahan dalam investasi terikat yang dikelola oleh bank syariah untuk kemanfaatan pihak-pihak lain berdasarkan akad mudharabah atau agen investasi yang dilaporkan dalam laporan perubahan dana

3. Laporan keuangan yang mencerminkan peran bank syariah sebagai pemegang amanah dan kegiatan sosial yang dikelola secara terpisah dan dilaporkan ke dalam bentuk, yakni :

a. Laporan sumber dan penggunaan dana zakat, infak dan shadaqah, b. laporan sumber dan penggunaan dana qardhul hasan

1. Pemakai dan Kebutuhan Informasi

Pemakai laporan keuangan bank syariah seperti dinyatakan dalam kerangka dasar akuntansi umum tambahan, antara lain sebagai berikut:

a. Pemilik dana investasi yang berkepentingan akan informasi keuangan yang memungkinkan mereka untuk mengambil keputusan investasi dengan tingkat keuntungan yang bersaing dan aman.

b. Pembayar zakat, infak, dan shadaqah yang berkepentingan akan informasi mengenai sumber dan penyaluran dana tersebut.

c. Dewan pengawas syariah yang berkepentingan dengan informasi tentang kepatuhan pengelola bank akan prinsip syariah.

2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan bank syariah, yaitu sebagai berikut :

a. Menentukan hak dan kewajiban pihak terkait, termasuk hak dan kewajiban yang berasal dari transaksi yang belum selesai dan atau kegiatan ekonomi lain, sesuai dengan prinsip syariah yang berlandaskan pada konsep kejujuran, keadilan, kebajikan, dan kepatuhan terhadap nilai-nilai bisnis islami.

b. Menyediakan informasi keuangan yang bermanfaat bagi pemakai laporan untuk pengambilan keputusan.

3. Tujuan Laporan Keuangan

Tujuan laporan keuangan bank syariah pada dasarnya sama dengan tujuan

laporan keuangan yang berlaku secara umum dengan tambahan antara lain sebagai berikut:

a. informasi kepatuhan bank terhadap prinsip syariah, informasi pendapatan, dan beban yang tidak sesuai dengan prinsip syariah. Bila ada, serta bagaimana pendapatan tersebut diperoleh serta penggunaannya.

b. informasi untuk membantu mengevaluasi pemenuhan tanggung jawab bank terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak, dan informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan pemilik dana investasi terikat.

c. Informasi mengenai pemenuhan fungsi sosial bank termasuk pengelolaan dan penyaluran zakat.

4. Asumsi Dasar

Menurut Wiyono (2005:79 ) “Asumsi dasar konsep akuntansi bank syariah sama dengan konsep dasar konsep akuntansi keuangan secara umum, yaitu konsep kelangsungan usaha (going concern) dan dasar akrual serta pendapatan untuk tujuan penghitungan bagi hasil menggunakan dasar kas”.

Pada dasarnya ada dua cara untuk menunjukkan pendapatan dalam priode akuntansi, yaitu:

• Cash Basis (dasar kas)

pada kas dibayarkan”. Jadi pada dasar kas (Cash Basis) pengakuan pengakuan pendapatan diakui pada saat kas dalam transaksi tersebut diterima.

Accrual basis (dasar akrual)

Pada accrual basis, pendapatan diakui apabila penjualan barang atau jasa telah dilakukan pada saat terjadinya, tanpa memandang saat terjadinya penerimaan pendapatan. Dasar akrual (accrual basis) menurut Simamora (2000:72), “Dalam akuntansi dasar akrual (Accrual Basis Accounting), pengaruh transaksi dan peristiwa ekonomi lainnya diakui pada saat kejadian (dan buku pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam akuntansi serta dilaporkan dalam laporan keuangan priode yang bersangkutan”.

5. Dasar Akrual

Untuk mencapai tujuannya laporan keuangan disusun atas dasar akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima atau dibayar), diungkapkan dalam catatan akuntansi, dilaporkan dalam laporan keuangan pada priode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual, memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan, pembayaran kas, kewajiban pembayaran kas di masa depan, dan sumber daya yang merepresentasikan kas yang akan diterima di masa depan. Oleh karena itu, laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pemakai dalam pengambilan keputusan ekonomi.

Penghitungan pendapatan untuk tujuan bagi hasil menggunakan dasar kas.

5. Ruang Lingkup Transaksi Ijarah

1. Transaksi dan Akad dalam Operasi Bank syariah

a. Pengertian Transaksi, Akad, dan Rukun Akad

Layaknya dalam suatu perekonomian apa pun sistem ekonomi yang dipakai hubungan antar pihak yang melakukan kegiatan ekonomi akan berakhir dengan transaksi (transaction).

Menurut Wiyono (2005:25) “sebagai kejadian ekonomi/keuangan yang melibatkan paling tidak dua pihak (seseorang dengan seseorang atau beberapa orang lainnya) yang saling melakukan pertukaran, melibatkan diri dalam perserikatan usaha, pinjam meminjam dan lain-lain atas dasar suka ataupun atas dasar suatu ketetapan hukum/ syariat yang berlaku”

Menurut Wiyono (2005:27) :Lafal akad berasal dari lafal Arab al-‘aqd yang berarti perikatan, perjanjian atau permufakatan al-ittifaq. Secara termologi fiqih, akad didefinisikan sebagai pertalian ijab (pernyataan melakukan ikatan) dan qabul (pernyataan melakukan ikatan) sesuai dengan kehendak syariat yang berpengaruh pada obyek perikatan. Jadi “akad adalah suatu perikatan, perjanjian yang ditandai adanya penyataan melakukan ikatan (ijab) dan pernyataan menerima ikatan (qabul) sesuai dengan syariah Islamiyah yang mempengaruhi obyek yang diperikatkan oleh pelaku perikatan”.

Dari pengertian diatas maka dalam akad minimal dua pihak yang melakukan perikatan, kemudian adanya obyek perikatan dan disertai dengan ijab dan qabul untuk terlaksananya perikatan tersebut.

Suatu akad akan sah secara syariah apabila memenuhi rukun akad. Wiyono (2005:27) menyatakan rukun akad terdiri dari :

1) pernyataan untuk mengikatkan diri (siqhat al-‘aqd) 2) pihak-pihak yang berakad (al-muta’aqidain) 3) obyek akad (al-ma’qud ‘alaih)

b. Jenis-Jenis Transaksi dan Akad

Didalam sistem ekonomi syariah pada umumnya akad dibedakan menjadi dua kelompok menurut Wiyono (2005:28 ), yaitu:

1) akad tabarru’ (kontrak untuk transaksi kebajikan )

2) akad tijarah ( kontrak untuk transaksi yang berorientasi laba )

Akad tabarru’ merupakan perjanjian/ kontrak yang tidak mencari keuntungan materiil. Jadi, bersifat kebajikan murni dan hanya mengharap imbalan dari Allah SWT, sedangkan akad tijarah merupakan perjanjian / kontrak yang tujuannya mencari keuntungan usaha

Jenis-jenis transaksi yang tergabung dalam akad tabarru’, yakni : a) Akad Qardh

Transaksi qardh timbul karena salah satu pihak meminjamkan obyek perikatan yang berbentuk uang kepada pihak lainnya, tanpa berharap mengambil keuntungan materiil apa pun.

b) Akad Rahn

Transaksi rahn timbul karena salah satu pihak meminjamkan suatu obyek perikatan yang berbentuk uang kepada pihak lainnya yang disertai dengan jaminan.

c) Akad Hawalah

Transaksi hawalah timbul karena salah satu pihak meminjamkan suatu obyek perikatan yang berbentuk uang untuk mengambil alih piutang/ utang dari pihak lain.

d) Akad Wakalah

Transaksi wakalah timbul karena salah satu pihak memberikan suatu obyek perikatan yang berbentuk jasa atau dapat juga disebut sebagai meminjamkan dirinya untuk melakukan sesuatu atas nama diri pihak lain.

e) Akad Wadi’ah

Transaksi wadi’ah timbul karena salah satu pihak memberikan suatu suatu obyek perikatan yang berbentuk jasa yang lebih khusus yaitu custodian (penitipan atau pemeliharaan).

f) Akad Kafalah

Transaksi kafalah timbul jika salah satu pihak memberikan suatu obyek yang berbentuk jaminan atas kejadian tertentu di masa yang akan datang (contingent quarantee).

g) Akad Wakaf

Transaksi wakaf timbul jika salah satu pihak memberikan suatu obyek yang berbentuk uang ataupun obyek lainnya tanpa disertai kewajiban mengembalikan.

Jenis-jenis transaksi Tijarah, yakni a) Akad Bai’ (akad jual beli )

Dalam pengertian perekonomian, bai’ adalah transaksi pertukaran antara ‘ayn yang berbentuk barang dengan dayn yang berbentuk uang. Akad bai’ terbagi dalam 3 macam, yakni :

1) Bai’ Al-Murabahah

2) Bai’ As-Salam (jual beli pesanan)

yaitu transaksi jual beli suatu barang yang harga jualnya terdiri dari harga pokok barang dan keuntungan yang ditambahkan telah disepakati, dimana waktu penyerahan barangnyadilakukan kemudian hari, sementara pembayarannya dilakukan di muka.

3) Bai’ Al-Istishna’

yaitu transaksi jual beli seperti prinsip bai’ as salam, tetapi pembayarannya dapat dilakukan cicilan atau ditangguhkan.

b) Ijarah (sewa menyewa )

Ijarah dapat juga didefinisikan sebagai akad pemindahan hak guna atau manfaat atas barang atau jasa melalui upah sewa tanpa diikuti pemindahan hak kepemilikan atas barang itu sendiri.

c) Ijarah Muntahiyah Bitamliik

Ijarah Muntahiyah Bitamliik adalah transaksi ijarah yang diikuti dengan proses perpindahan hak kepemilikan atas barang itu sendiri.

d) Sharf

Sharf adalah transaksi pertukaran dayn (mata uang) dengan dayn (mata uang ) yang berbeda atau jual beli mata uang yang berbeda.

e) Barter (Pertukaran Barang dengan Barang )

2. Transaksi Ijarah dan Ijarah Muntahiyah Bitamliik

a. Defenisi Ijarah dan Ijarah Muntahiyah Bitamliik

Pada dasarnya, ijarah didefinisikan sebagai hak untuk memanfaatkan barang/jasa untuk membayar imbalan tertentu. Menurut Karim (2004:128) “Menurut Fatwa Dewan Syariah Nasional, Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri”. Dengan demikian, dalam akad ijarah tidak ada perubahan kepemilikan, tetapi hanya perpindahan hak guna saja dari yang menyewakan kepada penyewa.

Al-Bai’ wal Ijarah Muntahiyah Bitamliik (IMBT) merupakan rangkaian dua buah

akad, yakni al-bai; dan akad Ijarah Muntahiyah Bitamliik (IMBT), menurut Karim (2004:139) “Al-Bai’ merupakan akad jual beli, sedangkan IMBT merupakan kombinasi antara sewa-menyewa (Ijarah)dan jual beli atau hibah diakhir masa sewa.

1) Pihak yang menyewakan berjanji akan menjual barang yang disewakan tersebut pada akhir masa ;

2) Pihak yang menyewakan berjanji akan menghibahkan barang yang disewakan tersebut pada akhir masa sewa.

b. Landasan Syariah Al – qur’an :

“ Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha melihat apa yang kamu kerjakan “.

(Al – Baqarah : 223)

c. Teknis Perbankan

Ijarah adalah akad / perjanjian antara bank dengan nasabah untuk menyewa suatu

barang / obyek milik bank, di mana bank mendapatkan imbalan atas barang yang disewakannya, dan di akhir periode nasabah diberikan kesempatan untuk membeli barang / obyek yang disewanya. Pengalihan kepemilikan yang diakadkan di awal, hanya semata – mata untuk memudahkan bank dalam pemeliharaan asset itu sendiri baik sebelum dan sesudah berakhir masa sewa

Rukun

- Ada penyewa ( lesse, pihak yang mengambil manfaat dari pengguna asset, nasabah )

- Ada pemilik barang/pemberi sewa ( lessor, pemilik asset, bank )

Ada obyek yang disewakan (pembayaran sewa dan manfaat dari penggunaan asset) - Ada harga sewa yang disepakati

Syarat:

- Kesepakatan kedua pihak untuk melakukan penyewaan - Barang yang disewa tidak masuk kategori haram - Harga sewa harus terukur

- Pada akhir penyewaan barang akan dibeli oleh penyewa

Perlu diingat di sini bahwa yang menjadi obyek kontrak dalam ijarah adalah manfaat dari penggunaan aset, bukan aset itu sendiri, hal ini erat kaitannya dengan rukun yang harus dipenuhi sebagai ganti penggunaan manfaat aset dalam bentuk sewa. Karena itu manfaat penggunaan asetlah yang dijamin, bukan aset itu sendiri. Aset bukanlah obyek kontrak ini, meskipun kontrak ijarah kadang – kadang menganggapnya sebagai obyek dan sumber manfaat.

Sementara itu syarat-syarat dari masing-masing rukun tersebut adalah :

1) Sigot (ucapan)

Siqot kontrak ijarah adalah sebuah pernyataan niat dari 2 pihak yang berkontrak,

baik secara verbal atau dalam bentuk lain yang setara, dengan cara penawaran dari pemilik aset dan penerimaan yang dinyatakan oleh penyewa.

2) Pelaksanaan ijarah

3) Membuat ijarah terikat pada peristiwa di masa datang atau pada sebuah

syarat.

Kebanyakan ulama sepakat bahwa ijarah, seperti halnya jual beli, tidak bisa dibuat terikat kepada sebuah peristiwa di masa datang atau pada sebuah syarat, tetapi sebagian membolehkannya.

4) Pihak – pihak yang berkontrak

Untuk masuk pada sebuah kontrak, kedua pihak harus berakal sehat dan baligh. Ada kesepakatan para ulama bahwa ijarah tidak sah kecuali pihak – pihak yang berkontrak adalah orang yang kompeten, yang berkualifikasi untuk menggunakan uang. Selain itu supaya kontrak itu sah, harus ada kerelaan masing – masing pihak, dan untuk tujuan bisa dilaksanakannya kontrak itu, pihak – pihak harus punya kewenangan bertindak demi terciptanya sebuah kontrak. Ini pandangan yang mengatakan bahwa kewenangan bertindak adalah syarat bagi kontrak untuk bisa dilaksanakan.

5) Obyek

Obyek ijarah adalah manfaat (penggunaan aset) dan sewa.

6) Manfaat

a. Kontrak harus terdiri dari penggunaan manfaat dari sebuah aset tertentu misalnya seseorang berkata kepada yang lain. ” Saya sewakan kepada anda rumah ini.” Atau penggunaan manfaat sebuah aset yang spesifikasinya diterima berdasarkan penjelasan pemberi sewa, contohnya ” Saya sewakan kepada anda sebuah rumah, spesifikasinya begini dan begitu.”

7) Syarat manfaat

a) Yang harus menjadi obyek ijarah adalah manfaat penggunaan aset, bukan penggunaan aset itu sendiri.

b) Manfaat harus bisa dinilai dan diniatkan untuk dipenuhi dalam kontrak karena tidak ada kesepakatan tentang apa yang dibolehkan, tapi tidak punya harga. Membayar uang untuk hal itu dianggap pemborosan (mubazir).

c) Pemenuhan manfaat harus yang sifatnya dibolehkan.

d) Kemampuan untuk memenuhi manfaat harus nyata dan sesuai dengan syariah.

e) Manfaat harus dikenali sedemikian rupa supaya bisa menghilangkan jahalah (ketidaktahuan) yang akan mengakibatkan sengketa. Para ulama

sepakat bahwa jahalah itu mengakibatkan sengketa yang dapat membatalkan kontrak.

8) Spesifikasi manfaat

Manfaat dispesifikasi dengan menyatakan obyek atau jangka waktu. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik. Syarat mengkhususkan obyek manfaat telah menyebabkan pembagian ijarah kepada :

a) Ijarah aset yang manfaatnya dipenuhi dari aset tertentu. Dalam tipe ijarah ini jika aset rusak maka ijarah jadi batal. Contohnya meneyewakan rumah untuk tempat tinggal.

Jika manfaat aset rusak sesudah dikhususkan dan sesudah digunakan beberapa waktu setelah kontrak efektif, pemberi sewa akan menyediakan penggantian.

9) Sewa

Sewa adalah sesuatu yang dijanjikan dan dibayar penyewa sebagai pembayaran manfaat yang dinikmatinya. Setiap sesuatu yang layak dianggap harga dalam jual beli dianggap layak pula sebagai sewa dalam ijarah. Kebanyakan ulama mengatakan syarat yang berlaku untuk harga berlaku juga pada sewa. Sewa juga harus diketahui. Ini mengikuti hadis Nabi Saw : ” Orang yang menyewa seorang pekerja harus memberi tahu upahnya.” Jika manfaat dipenuhi dan sewa tidak ditentukan, sewa dari manfaat yang senilai harus dibayarkan.

a) Membayar sewa dalam bentuk jasa (manfaat lain)

Kebanyakan ulama membolehkan pembayaran sewa dalam bentuk manfaat dari macam yang sama dengan obyek kontrak.

b) Kelenturan (flexibility) dalam menentukan sewa.

Sewa dapat ditentukan dalam ukuran waktu, tempat, dan jarak. Misalnya seseorang berkata kepada lainnya : ” Jika anda menjahitkan baju ini untuk saya pada hari ini, upahnya Rp 30.000, sedangkan jika anda menjahitkannya besok upahnya Rp 20. 000. Jika anda tinggal di rumah ini sebagai pedagang emas, maka sewanya adalah Rp 2 juta, sedangkan jika anda sebagai pembuat parfum, sewanya Rp 1 juta, ” dan sebagainya.

c) Hak sewa dan masanya

menambahkan syarat – syarat tentang percepatan pembayaran sewa oleh penyewa.

d) Karakterisasi syariah tentang pembayaran sewa di muka

Penerimaan sebuah pembayaran di muka tidak dilarang dalam syariah, tetapi hanya sebagai pembayaran di muka dari total sewa. Ia tidak boleh dianggap sebagai keuntungan sewa karena hal ini adalah urusan interen pemberi sewa. Sebab dari pandangan syariah pembayaran sewa adalah jumlah yang tidak bisa dibagi dan tidak bisa dipecah menjadi modal dan keuntungan. Keuntungan adalah hasil dari sebuah transaksi jual beli sebuah barang dengan suatu kelebihan dari ongkosnya

Dalam ijarah semua pembayaran adalah sewa yang dapat dipercepat atau ditunda baik keseluruhannya atau sebagian (jika ia merupakan bagian dari total sewa). Ia juga dapat dibayar secara cicilan atau ditangguhkan sesudah pengambilan manfaat dari aset yang disewa.

d. Ijarah dan Leasing

Karena ijarah adalah akad yang mengatur pemanfaatan hak guna tanpa terjadi perpindahan kepemilikan, maka banyak orang yang menyamakan ijarah ini dengan leasing. Hal ini terjadi karena kedua istilah tersebut sama-sama mengacu pada hal-ihwal

sewa-menyewa. Menyamakan ijarah dengan leasing tidak sepenuhnya salah, tapi tidak sepenuhnya benar pula karena pada dasarnya, walaupun terdapat kesamaan antara ijarah dan leasing, tapi ada beberapa karakteristik yang membedakannya.

No Ijarah Leasing

1 Objek manfaat barang dan jasa Objek Manfaat barang saja 2 Method Of Payment :

a.Contigent to performance b.Not contigent to performance

Method Of Payment : Not contigent to performance

3 Transfer Of Title :

a.ijarah →no transfer of title

b.IMBT → Promise to sell or hibah at the beginning of period

Transfer Of Title :

a.Operating lease → no transfer of title b.Financial lease → option to buy or not to buy, at the end of period

4 Lease Purchase / sewa beli :

Bentuk leasing seperti ini haram karena akadnya gharar,(yakni antara sewa dan beli)

Lease Purchase / sewa beli Ok

5 Sale and Lease Back Ok Sale and Lease Back Ok

1) Objek

Bila dilihat dari segi objek yang disewakan, leasing hanya berlaku untuk sewa menyewa barang saja sedangkan dalam ijarah objek yang disewakan berupa barang maupun jasa / tenaga kerja.

2) Metode Pembayaran

Bila dilihat dari segi metode pembayaran, leasing hanya memiliki satu metode pembayaran saja, yakni yang bersifat not contingent to performance. Artinya, pembayaran sewa pada leasing tidak tergantung pada kinerja objek yang disewa. Di lain pihak, dari segi metode pembayarannya ijarah dapat dibedakan menjadi dua, yaitu ijarah yang pembayarannya tergantung pada objek yang disewa (contingent to performance) dan ijarah yang pembayarannya tidak tergantung pada kinerja objek yang disewa (not contingent to performance). 3) Perpindahan Kepemilikan (Transfer of Title )

Dari aspek perpindahan kepemilikan, dalam leasing kita kenal ada dua jenis : operating lease dan financial lease. Dalam operating lease, tidak terjadi

Dalam financial lease, di akhir priode sewa si penyewa diberikan pilihan untuk membeli atau tidak membeli barang yang disewa tersebut. Namun pada praktiknya, dalam financial lease sudah tidak ada lagi opsi untuk membeli atau tidak membeli, karena pilihan untuk membeli sudah ”dikunci” di awal priode. Dilain pihak, ijarah sama dengan operating lease, namun demikian, pada akhir masa sewa bank dapat menjual barang yang desewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyah bitamliik.

4) Lease Purchase

Variasi lainnya dari leasing adalah lease purchase (sewa beli ), yakni kontrak sewa sekaligus beli. Dalam syariah akad lease dan purchase diharamkan karena adanya two in one (dua akad sekaligus).ini menyebabkan gharar dalam akad, yakni ketidakjelasan akad.

5) Sale and Lease-Back

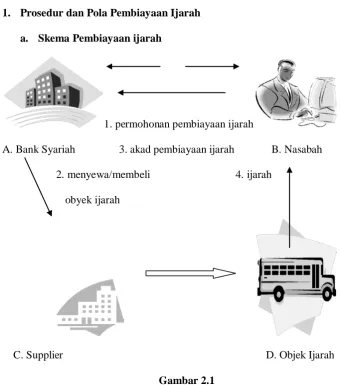

1. Prosedur dan Pola Pembiayaan Ijarah

a. Skema Pembiayaan ijarah

1. permohonan pembiayaan ijarah

A. Bank Syariah 3. akad pembiayaan ijarah B. Nasabah 2. menyewa/membeli 4. ijarah

obyek ijarah

[image:39.595.129.471.107.493.2]C. Supplier D. Objek Ijarah

Gambar 2.1

Skema Pembiayaan Ijarah

Sumber : Adiwarman Karim, Bank Islam, PT. RajaGrafindo Persada, Jakarta, 2004, h. 136

keterangan :

1) Nasabah mengajukan pembiayaan ijarah ke bank syariah.

2) Bank syariah membeli/menyewa barang yang diinginkan oleh nasabah sebagai objek ijarah, dari supplier/penjual/pemilik.

pembiayaan ijarah ditandatangani. Nasabah diwajibkan menyerahkan jaminan yang dimiliki.

4) Bank menyerahkan objek ijarah kepada nasabah sesuai akad yang disepakati. Setelah priode ijarah berakhir, nasabah mengembalikan objek ijarah tersebut kepada bank.

5) a) Bila bank membeli objek ijarah tersebut, setelah priode ijarah berakhir objek ijarah tersebut disimpan oleh bank sebagai aset yang dapat disewakan kembali

b) Bila bank menyewa objek ijarah tersebut, setelah priode berakhir dikembalikan oleh bank kepada supplier/penjual/pemilik.

b. jenis barang/ jasa yang dapat disewakan

1) Barang modal : aset tetap, misalnya bangunan, gedung, kantor, ruko, dan lain-lain

2) Barang produksi : mesin, alat-alat berat, dan lain-lain. 3) Barang kendaraan transportasi : darat, laut, dan udara. 4) Jasa untuk membayar ongkos.

a) Uang sekolah/kuliah b) Tenaga kerja c) Hotel

d) Angkut dan transportasi, dan sebagainya

c. Pola-Pola Pembiayaan Ijarah

Menurut Karim (2004:138),

Pola-pola pembiayaan ijarah terdiri atas : 1) Al-Bai’ wal Ijarah

d. Al-Bai’ Muajjal wal Ijarah Akhir 2) Ijarah Paralel

i.Ijarah awal bil Ijarah ii.Ijarah Awal bil Ijarah Akhir iii.Ijarah bil Ijarah

Menurut Karim (2004:138), Tipe-tipe Ijarah terdiri atas : 1) Dari Segi Manfaat Barang

a) Ijarah Murni : i. al-bai wal ijarah

a. Bayar di akhir lump-sum b. Bayar dengan cicilan imu’ajjal ii. al Ijarah paralel

• Bayar di akhir lump sum • Bayar dengan cicilan Imu’ajjal b) Ijarah Muntahiyah Bitamliik :

i. al-bai’ wal IMBT ii. IMBT paralel 2) Dari Segi Manfaat Tenaga Kerja

a) al-Ijarah wal Ijarah (sub kontrak) i. bayar di akhir lump sum ii. bayar dengan cicilan/mu’ajjal 3) Dari Segi Metode Pembayaran

a) Contingent to performance a. Barang

b. Tenaga kerja 4) Not Contingent to Performance

o Barang

o Tenaga kerja

6. Perlakuan Akuntansi terhadap Transaksi Ijarah dan Ijarah Muntahiyah

Bittamlik Menurut PSAK No. 59.

PSAK No. 59 ( IAI : 2004) mengelompokkan pengakuan dan pengukuran ijarah dan ijarah muntahiyah bittamlik menjadi empat kelompok, yakni :

1. bank sebagai pemilik obyek sewa; 2. bank sebagai penyewa;

1. Bank Sebagai Pemilik Obyek Sewa

Menurut PSAK No. 59 ( IAI : 2004) pada saat perolehan obyek sewa, ”obyek sewa diakui sebesar biaya perolehannya”. Pada akhir tahun, pada saat bank syariah akan menyusun laporan keuangan maka aktiva ijarah tersebut harus disusutkan sesuai dengan ketentuan, yakni :

a. kebijakan penyusutan pemilik obyek sewa untuk aktiva sejenis merupakan transaksi ijarah, dan

b. masa sewa jika merupakan transaksi ijarah muntahiyah bittamlik. Misalnya :

a Transaksi Ijarah

Beban penyusutan akan dilaporkan rugi laba dan akumulasi penyusutan akan mengurangi aktiva ijarah di neraca.

b Transaksi Ijarah Muntahiyyah Bittamlik

Besarnya penyusutan aktiva ijarah tergantung masa sewa

Pendapatan Ijarah

Mengenai pendapatan, PSAK No. 59 ( IAI : 2004) mengatur sebagai berikut: “Pendapatan ijarah dan ijarah muntahiyyah bittamlik diakui selama masa secara proporsional kecuali pendapatan ijarah muntahiyyah bittamlik melalui penjualan secara bertahap maka besarnya pendapatan setiap periode akan menurun secara progresif selama masa akad karena adanya pelunasan bagian per bagian obyek sewa pada setiap periode tertentu”.

Biaya yang Terkait dengan Ijarah

maka biaya tersebut dialokasikan secara konsisten dengan alokasi pendapatan ijarah atau ijarah muntahiyah bittamlik selama masa akad”.

Untuk biaya perbaikan obyek sewa, PSAK no. 59 ( IAI : 2004) mengatur sebagai berikut :

Bank membentuk estimasi biaya perbaikan obyek sewa tidak rutin secara proporsional selama masa manfaat obyek sewa untuk setiap periode, Realisasi biaya perbaikan obyek sewa dikurangkan dari estimasi biaya perbaikan yang sudah diakui pada periode. “Piutang ijarah dan Ijarah Muntahiyah Bittamlik diukur sebesar nilai bersih yang dapat direalisasikan pada akhir priode pelaporan. Jika biaya akad menjadi beban pemilik objek sewa maka biaya tersebut dialokasikan secara konsisten dengan alokasi pendapatan ijarah atau ijarah muntahiyah bittamlik selama masa akad.”

Dalam ijarah muntahiyah bittamlik melalui penjualan secara bertahap, biaya perbaikan obyek sewa ditanggung pemilik sewa maupun penyewa sebanding dengan bagian kepemilikan masing – masing di dalam obyek sewa.

Perpindahan hak

Pelepasan Aktiva Dalam Akad Ijarah Muntahiyah Bittamlik

Perpindahan hak milik obyek sewa dalam ijarah muntahiyah bittamlik dapat dilakukan dengan beberapa alternatif, yaitu melalui hadiah, melalui pembayaran sisa cicilan sewa sebelum berakhirnya masa sewa, melalui pembayaran sekedarnya, dan melalui pembelian obyek sewa secara bertahap.

a. Pelepasan Sebagai Hadiah

b. Pelepasan Aktiva Ijarah Melalui Penjualan Obyek Sewa

Perpindahan hak milik obyek sewa dalam ijarah muntahiyah bittamlik melalui penjualan obyek sewa dengan harga sebesar sisa cicilan sebelum berakhirnya masa sewa, diakui pada saat penyewa membeli obyek sewa, pemilik obyek sewa mengakui keuntungan atau kerugian atas penjualan tersebut sebesar selisih antara harga jual dan nilai buku bersih obyek sewa.

Keuntungan penjualan aktiva ijarah dilaporkan di laporan laba rugi sebesar sebagai ”pendapatan non operasi”.

c. Pelepasan Obyek Sewa Melalui Pembayaran Sekedarnya

Menurut PSAK No. 59 ( IAI : 2004) pengakuan pelepasan obyek sewa dalam ijarah muntahiyah bittamlik melalui pembayaran sekedarnya adalah sebagai

berikut :

1) Perpindahan hak milik obyek sewa diakui jika seluruh pembayaran sewa telah diselesaikan dan penyewa membeli obyek sewa dari pemilik obyek sewa.

2) Obyek sewa dibebankan dari aktiva pemilik obyek sewa pada saat terjadinya perpindahan hak milik. Rugi penjualan aktiva ijarah akan dilaporkan pada laporan laba rugi pada pos ”beban non operasi”

3) Jika penyewa berjanji untuk membeli obyek sewa, tetapi kemudian memutuskan untuk tidak melakukan pembelian dan nilai wajar obyek sewa ternyata lebih rendah dari nilai bukunya maka selisihnya diakui sebagai piutang pemilik obyek sewa kepada penyewanya.

tersebut lebih rendah dari nilai buku maka selisihnya diakui sebagai kerugian pada periode berjalan.

Kerugian penurunan nilai aktiva ijarah akan dilaporkan dalam laporan laba rugi sebagai ”beban non operasi” dan cadangan penurunan nilai aktiva ijarah akan dilaporkan di neraca sebagai pengurang aktiva ijarah.

d. Pelepasan Obyek Sewa Melalui Penjualan Obyek Sewa Secara Bertahap

Menurut PSAK NO. 59 ( IAI : 2004) Pengakuan pelepasan obyek sewa dalam ijarah muntahiyah bittamlik melalui penjualan obyek sewa secara bertahap adalah

sebagai berikut :

1) Perpindahan hak milik sebagian obyek sewa diakui jika seluruh pembayaran sewa telah diselesaikan dan penyewa membeli sebagian obyek sewa dari pemilik obyek sewa.

2) Nilai buku bagian obyek sewa yang telah dijual dikeluarkan dari aktiva pemilik obyek sewa pada saat terjadinya hak milik bagian obyek sewa.

3) Pemilik obyek sewa menagkui keuntungan atau kerugian sebesar selisih antara harga jual dan nilai buku atas bagian obyek sewa yang telah dijual. 4) Jika penyewa tidak melakukan pembelian atas obyek sewa yang tersisa maka

perlakuan akuntansinya sesuai dengan c angka 3 dan 4.

Penurunan Nilai Permanen

sewajarnya) diakui sebagai kewajiban kepada penyewa, serta dibebankan sebagai kerugian pada periode terjadinya penurunan nilai.

2. Bank Sebagai Penyewa

PSAK no. 59 ( IAI : 2004) mengatur tentang biaya dan beban ijarah di mana

bank sebagai pihak penyewa, yaitu ”beban ijarah dan ijarah muntahiyah bittamlik

diakui selama masa akad” pada saat jatuh tempo.

Biaya Akad

Jika biaya akad menjadi beban penyewa maka biaya tersebut dialokasikan secara konsisten dengan alokasi beban ijarah atau ijarah muntahiyah bittamlik selama masa akad.

Pada saat penyusunan laporan keuangan, bank syariah akan melaporkan biaya akad yang ditangguhkan di neraca sebagai aktiva lain – lain, sedangkan di laporan laba rugi akan dilaporkan adanya beban akad ijarah sebagai beban operasional bank syariah. Jika biaya pemeliharaan rutin dan operasi obyek sewa berdasarkan akad menjadi beban penyewa maka biaya tersebut diakui sebagai beban pada saat terjadinya. Beban pemeliharaan akan disajikan di laporan laba rugi tahun berjalan pada kelompok beban operasional bank

3. Penjualan dan Penyewaan Kembali

Jika nasbah menjual aktiva kepada bank dan menyewanya kembali maka perlakuan akuntansi bank sebagai pemilik objek sewa diterapkan. Jika bank menjual aktiva kepada nasabah dan menyewanya kembali, maka perlakuan akuntansinya menurut PSAK No. 59 ( IAI : 2004) adalah sebagai berikut :

a. keuntungan atau kerugian penjualan aktiva diakui bank pada saat terjadinya transaksi penjual jika penyewaan kembali dilakukan secara ijarah, dan

4. Sewa dan Penyewaan Kembali ( Lease and Lease Back )

Dalam hal bank syariah menyewa suatu aktiva tetap dari pihak lain dan kemudian bank syariah menyewakan kepada nasabah maka PSAK No. 59 ( IAI : 2004) mengatur tentang perlakuan akuntansi sebagai berikut :

“ Jika bank menyewakan kepada nasabah aktiva yang sebelumnya disewa oleh bank dari pihak ketiga maka perlakuan akuntansi bank sebagai pemilik obyek dan penyewa diterapkan “.

Beban pemeliharaan akan disajikan di laporan laba rugi tahun berjalan.

B . Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Perumusan Masalah

Hasil Penelitian

Mustika (2008)

Analisis Penerapan PSAK No 59 Tentang Perbankan Syariah Atas Transaksi Ijarah Pada PT Bank Syariah Mandiri Cabang Medan. Apakah perlakuan akuntansi transaksi ijarah yang diterapkan pada PT Bank Syariah Mandiri Cabang Medan telah sesuai dengan PSAK No 59 ?

Metode yang digunakan yaitu metode deskriptif dan metode analitis. Hasil temuan dari penelitian terdahulu bahwasannya dalam perlakuan akuntansi, PT. Bank Syariah Mandiri Cabang Medan mengacu pada PSAK No 59, International Accounting Standard dan Fatwa Dewan Syariah Nasional serta PAPSI.PT. Bank Syariah Mandiri Cabang Medan telah menerapkan dan sesuai dengan PSAK. No 59 dalam mencatat transaksi ijarah dan menyajikan laporan keuangannya. Selanjutnya penelitian terdahulu juga dapat menyimpulkan bahwa Bank syariah terbukti lebih unggul

dibandingkan perbankan konvensional berdasarkan kepada

Mian (2007) Penerapan Standard Akuntansi Keuangan No 59 tentang Akuntansi Perbankan Syariah pada PT. Bank Muamalat Indonesia Cabang Medan Bagaimanakah Pengaruh Pengakuan dan Pengukuran

PSAK No 59 mengenai produk – produk syariah dengan penyajian laporan keuangan.

pemberian modal yaitu dengan cara pembiayaan melalui pemberian surat berharga dan juga memberikan uang tunai. Bank syariah sebaliknya melakukan pembiayaan terhadap sektor riil dengan bentuk kerja sama dan melakukan pembagian hasil yang telah disepakati.

Menurut Penelitian Terdahulu,PT Bank Muammalat Indonesia Cabang Medan telah meyajikan laporan keuangan sesuai dengan PSAK 59, sebagai bentuk keteraturan dalam hal pengakuan dan pengukuran produk – produk syariah yang telah diatur.

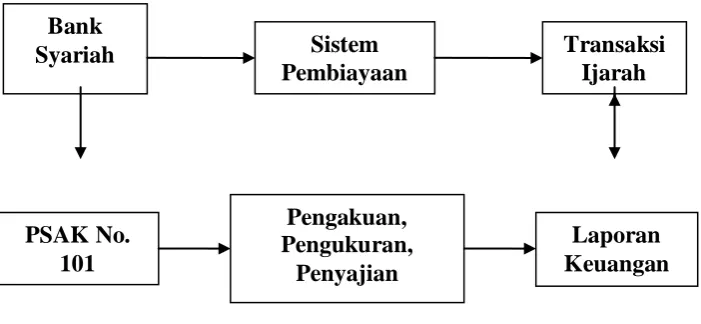

C . Kerangka Konseptual

Dalam penyaluran dana atau yang disebut dengan sistem pembiayaan, salah satu produk yang digunakan bank syariah yaitu prinsip ijarah dan atau ijarah muntahiyah bitamliik untuk sewa menyewa.Hal tersebut tentunya harus sesuai dengan

PSAK no 101 yang didalamnya telah diatur permasalahn yang berhubungan dengan pengakuan,pengukuran dan penyajiannya dalam sebuah laporan keuangan.

Gambar 1.1

Skema Kerangka Konseptual

Sumber : Liza Rickiany, 2009 Keterangan :

- Bank Syariah : bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam atau mengacu pada ketentuan-ketentuan Al Qur’an dan Al Hadist, khususnya yang menyangkut tata cara bermualat secara Islam.

- Sistem Pembiayaan : suatu system bank syariah yang menyalurkan dana ataupun dalam bentuk barang dengan sistem bagi hasil yang menjunjung nilai-nilai keadilan, amanah, kemitraan, transparansi dan saling menguntungkan baik bagi bank maupun bagi nasabah yang merupakan pilar dalam melakukan aktivitas muamalah.

- Transaksi Ijarah : akad pemindahan hak guna (manfaat ) atas suatu asset dalam waktu tertentu dengan pembayaran sewa (ujrah) tanpa diikuti pemindahan kepemilikan asset itu sendiri.

- PSAK 101 : Pernyataan Standard Akuntansi Keuangan yang mengatur pengakuan,pengukuran dan penyajian laporan keuangan entitas syariah.

PSAK No.

101

Pengakuan,

Pengukuran,

Penyajian

Laporan

Keuangan

Bank

Syariah

Sistem

Pembiayaan

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah berbentuk deskriptif yaitu penelitian yang dilakukan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat penelitian dilakukan atau selama kurun waktu tertentu dan memeriksa sebab – sebab dan suatu gejala tertentu.

B. Jenis dan Sumber Data

Dalam penelitian ini penulis tidak menggunakan populasi dan sampel yang dijadikan sumber data.Sumber data yang digunakan untuk melakukan penelitian adalah :

1 . Data Primer

Data primer merupakan data yang secara langsung diperoleh dari objek penelitian dan masih harus diteliti serta memerlukan pengolahan lebih lanjut lagi. Data-data tersebut seperti hasil wawancara dengan bagian akuntansi PT BNI Syariah Cabang sehubungan dengan pembiayaan ijarah.

2. Data Sekunder

C. Teknik Pengumpulan Data

1. Teknik wawancara

Penulis melakukan serangkaian tanya jawab dengan pihak perusahaan khususnya bagian marketing pembiayaan, sumber daya insani dan akuntansi.

2. Teknik Studi literature

Penulis mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literature-literatur yang berkaitan dengan objek penelitian. Seperti buku teks dan materi lainnya dalam bentuk tulisan yang mempunyai kaitan dengan perbankan syariah dan akuntansi syariah.

3. Teknik Observasi

Penulis melakukan pengamatan langsung pada objek penelitian untuk memperoleh gambaran yang jelas mengenai fakta dan kondisi di lapangan, selanjutnya membuat catatan – catatan hasil pengamatan tersebut.

D. Metode Analisis Data

Metode analisis data yang digunakan atau diterapkan untuk menganalisis dalam penelitian ini adalah : Metode Analisis Deskriptif yaitu metode yang dilakukan dengan cara mengumpulkan data, menyususn, menginterprestasikan sehingga diperoleh gambaran yang jelas terhadap masalah yang diteliti.

E. Jadwal dan Lokasi Penelitian

1 . Jadwal Penelitian

No Kegiatan Agst Sept Okt Nov Des Jan

1 Penyelesaian Proposal

√

2 Pencarian Data Awal

√

3 Pengajuan Proposal

√

4

Penyerahan Proposal Kepada Dosen Pembimbing

√

5 Bimbingan dan Perbaikan Proposal

√ √

6 Seminar Proposal

√

7 Pengumpulan Data

√ √

8 Pengolahan Data

√ √

9 Bimbingan Skripsi

√ √

10 Penyelesaian Skripsi

√ √

2 . Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat PT BNI Syariah Cabang Medan

Dalam upaya untuk memperluas segmen pasar (Market Development) Bank Negara Indonesia, maka manajemen PT. Bank Negara Indonesia telah memutuskan untuk menggarap pasar Bank Syariah sebagai salah satu upaya untuk memperkuat bisnis Bank Negara Indonesia.

Bank Negara Indonesia Cabang Syariah Medan adalah salah satu usaha Bank BNI untuk melayani para nasabah yang menghendaki sistem perbankan yang berdasarkan prinsip syariah dalam rangka mewujudkan Bank BNI dan secara struktural tidak terpisah dengan unit-unit lain di Bank BNI dan khusus bergerak di perbankan syariah. Namun demikian dalam operasional dan pembukuannya sama sekali terpisah dengan Bank BNI yang melakukan kegiatan umum, tanpa mengurangi fasilitas pelayanan yang ada di Bank BNI. Adapun dasar pemikiran berdirinya PT. Bank Negara Indonesia Syariah Cabang Medan berdasarkan ketentuan dan aturan yang berkaitan perbankan syariah adalah sebagai berikut :

1. undang-undang No. 10 tahun 1998

3. peraturan Bank Indonesia No. 2/7/PBI/ 2000 tanggal 27 Februari 2000 tentang giro wajib minimum dalam rupiah dan valuta asing bagi Bank Umum yang melakukan kegiatan usaha berdasarkan prinsip syariah

4. peraturan Bank Indonesia No. 2/14/PBI/2000 tanggal 9 Juni 2000 tentang perubahan atas peraturan Bank Indonesia No. 1/3/PBI/1999 tentang penyelenggaraan kliring lokal dan penyelesaian akhir transaksi pembayaran antar Bank atas kliring lokal

5. peraturan Bank Indonesia No. 2/8/PBI/2000 tanggal 23 Juni 2000 tentang pasar uang antar bank berdasarkan prinsip syariah

6. peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 Juni 2000 tentang sertifikat Wadiah Bank Indonesia

7. buku petunjuk pendirian Bank Indonesia

Bank Negara Indonesia syariah didirikan pada tanggal 29 April 2000 di Jakarta dan sampai saat ini Bank BNI Syariah Cabang telah membuka 14 Cabang di Indonesia yaitu : Yogyakarta, Pekalongan, Semarang, Malang, Banjarmasin, Jakarta Timur, Jakarta Selatan, Bandung, Makassar, Medan, Palembang, Privat Jakarta, privat Surabaya.

PT. Bank Negara Indonesia Syariah Cabang Medan merupakan cabang yang ke-11 dan didirikan pada tanggal 15 Agustus 2002 yang diresmikan oleh Agoest Soebhakti, Direktur Ritel Bank Negara Indonesia.

Adapun alasan-alasan pembukaan Syariah adalah sebagai berikut :

1. menyediakan layanan perbankan yang lengkap (mewujudkan Bank BNI sebagai Universal Banking)

3. Landasan Operasional perbankan syariah sudah kuat 4. Masih terbatasnya competitor

5. Respon dan kepercayaan masyarakat yang besar atas kehadiran Bank Syariah

b. Visi, misi dan tujuan PT. BNI (persero) Tbk. Cabang Syariah Medan

- Visi BNI Syariah Cabang Medan yaitu “ Menjadi Bank Syariah yang menguntungkan bagi Bank BNI dan terpercaya bagi umat muslim dengan bersungguh-sungguh menjalankan kegiatan usahanya berdasarkan pada prinsip-prinsip syariah Islam yang mengacu pada Al-Qur’an dan Hadist”.

- Misi BNI Syariah Cabang Medan yaitu :

1. Melaksanakan operasional perbankan prinsip syariah Islam

2. Memberikan mutu pelayanan unggul kepada nasabah dengan system from end dan otomasi online

3. Meningkatkan kualitas bisnis di segmen usaha ritel

4. Memberikan kontribusi laba yang nyata terhadap laba Bank BNI secara keseluruhan

5. Untuk keinginan masyarakat yang ingin menggunakan Bank Syariah serta untuk mempercepat pengembangan kegiatan usaha Syariah dengan memanfaatkan jaringan BNI

- Tujuan BNI Syariah Cabang Medan yaitu :

“ Untuk menampung keinginan masyarakat yang ingin menggunakan Bank Syariah serta untuk mempercepat pengembangan kegiatan usaha syariah dalam memanfaatkan jaringan BNI Konvensional”.

karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT,

yaitu :

• Siddiq (Integritas)

Menjaga Martabat dengan Integritas. Awali dengan niat dan hati tulus, berpikir

jernih, bicara benar, sikap terpuji dan perilaku teladan.

• Istiqomah (Konsistensi)

Konsisten adalah Kunci Menuju Sukses. Pegang teguh komitmen, sikap optimis,

pantang menyerah, kesabaran dan percaya diri.

• Fathanah (Profesionalisme)

Profesional adalah Gaya Kerja Kami. Semangat belajar berkelanjutan, cerdas,

inovatif, terampil dan adil.

• Amanah (Tanggung-jawab)

Terpercaya karena Penuh Tanggung Jawab. Menjadi terpercaya, cepat tanggap,

obyektif, akurat dan disiplin

• Tabligh (Kepemimpinan)

Kepemimpinan Berlandaskan Kasih-Sayang. Selalu transparan, membimbing,

visioner, komunikatif dan memberdayakan.