SKRIPSI

PENGAKUAN DAN PENGUKURAN PENDAPATAN BAGI HASIL PADA PT. BNI SYARIAH CABANG MEDAN

NAMA : DESI SUSANTI

NIM : 080522085

DEPARTEMEN : AKUNTANSI-EKSTENSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengakuan dan Pengukuran Pendapatan Bagi Hasil pada PT. BNI Syariah Cabang Medan” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Mei 2010 Penulis

Desi Susanti

KATA PENGANTAR

Bismillahirrahmanirrahim...

Puji dan syukur kehadirat Allah SWT, yang telah melimpahkan rahmat serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan satu karya kecil ini. Shalawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara. Walau demikian, penulis menyadari bahwasanya masih banyak kekurangan yang ada pada penulisan skripsi ini, karena tidak ada gading yang tak retak.

Pembuatan serta penulisan skripsi ini tidak akan terselenggara dengan baik tanpa adanya bantuan dan dukungan material maupun spiritual dari berbagai pihak. Oleh karena itu, pada kesempatan ini Penulis mengucapkan terima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing Penulis, yang telah banyak meluangkan waktunya dalam membimbing dan memberikan masukan-masukan yang bermanfaat untuk perbaikan skripsi ini,

4. Ibu Dra. Salbiah, M.Si, Ak dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Penguji I dan Penguji II Penulis yang telah mengkritisi dan memberikan saran kepada penulis dalam pemyusunan skripsi ini,

5. seluruh staff dan pegawai PT. BNI Syariah cabang Medan khususnya bagian Penyelia Unit Keuangan dan Umum yang telah banyak mambantu dalam menyelesaikan skripsi ini,

6. Teristimewa untuk kedua Orang Tua tercinta Ayahanda M. Rusdi dan Ibunda Sunarsih serta Kakanda Sri dan Adinda Fauzan, yang telah mencurahkan rasa cinta kepada Ananda, serta dukungan baik material maupun spriritual,

Serta Semua pihak yang telah membantu Penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata Penulis mengharapkan tugas akhir ini dapat memberikan manfaat bagi Pembaca pada umumnya dan bagi Penulis sendiri pada khususnya

Medan, 25 Mei 2010 Penulis

Desi Susanti

Nim: 080522085

ABSTRAK

Desi Susanti, 080522085, skripsi ini berjudul pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan dan apa dasar pengakuan dan pengukuran pendapatan bagi hasil tersebut.

Metode penelitian yang digunakan adalah dengan menggunakan metode deskriptif, yaitu menyusun data yang diperoleh selama penelitian diantaranya sejarah umum PT. BNI Syariah cabang Medan, dasar pengakuan dan pengukuran pendapatan bagi hasil, laporan keuangan PT. BNI Syariah, rasio laba rugi dan rasio nisbah nasabah dan bank, selanjutnya akan diinterpretasikan dan dianalisis sehingga memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi. Metode pengumpulan data yang dilakukan adalah dengan teknik observasi mengenai pengakuan dan pengukuran pendapatan bagi hasil di PT. BNI Syariah cabang Medan, wawancara dengan bagian Umum mengenai struktur organisasi, dan bagian Akuntansi pembiayaan bagi hasil, dan dokumentasi yaitu mengumpulkan data dari buku tentang Akuntansi Syariah, jurnal, dan situs internet yang berkaitan dengan pengnakuan dan pengukuran pendapatan bagi hasil.

Hasil dari penelitian ini menunjukkan bahwa pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan telah disesuaikan dengan PSAK yang terbaru tentang Akuntansi Mudharabah dan Musyarakah yakni PSAK 5 dan 6 tahun 2007.

ABSTRACT

Desi Susanti, 080522085, this research is entitled the Confession and Measuring of Income Profit Sharing at PT. BNI Syariah Medan branch. The objective of this research is to know of how is the confession and measuring of income profit sharing at PT. BNI Syariah Medan branch and to know what is the base for the confession and measuring income profit sharing.

The method of research uses descriptive method that is by arranging the data obtained during the research, such as the history of PT. BNI Syriah Medan branch, base of confession and measuring the income profit sharing, the financial report of PT. Bank Syariah, loss-profit ratio of the bank and subscribers. Further, it is interpreted and analyzed to give complete information for problem solving faced. The method of data collection is observation regarding the confession and measuring of profit sharing at PT. BNI Syariah Medan branch, interview with general personnel regarding structural organization, and accounting section for the profit sharing, and documentation that is to collect the data from book about Syariah banking accounting, journal, and internet sites related to the confession and measuring profit sharing.

The results of research show that the confession and measuring of income profit sharing at PT. BNI Syariah Medan branch has been adjusted with the new PSAK concerning with Mudharabah and Musyarakah Accounting that is PSAK No. 105 and 106 of 2007.

DAFTAR ISI

PERNYATAAN ... I KATA PENGANTAR ... II ABSTRAK ... V ABSTRAC ... VI DAFTAR ISI ... VII DAFTAR ISTILAH ... X DAFTAR TABEL ... XII DAFTAR GAMBAR ... XIII DAFTAR LAMPIRAN ... XI

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Kerangka Konseptual ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teoritis ... 8

1. Pengertian Pengakuan dan Pengukuran……….. ... 8

2. Pengakuan dan Pengukuran Pendapatan ……….. . 10

3. Pendapatan Bagi Hasil ………...12

a. Pengertian dan Jenis-jenis mudharabah... 16

b. Landasan Syari’ah, rukun, dan syarat mudharabah…….21

c. Pengakuan dan Pengukuran Pembiayaan mudharabah..23

5. Musyarakah ... 25

a. Pengertian musyarakah……… ... 25

b. Landasan Syari’ah, rukun, dan syarat musyarakah…... 27

c. Pengakuan dan Pengukuran Pendapatan musyarakah….31 B. Tinjauan Penelitian Terdahulu ... 32

BAB III METODE PENELITIAN ... 34

A. Jenis Data ... 34

B. Metode Penelitian ... 34

C. Metode Analis Data ... 35

D. Lokasi Penelitian ... 35

E. Jadwal Penelitian ... 35

BAB IV ANALISIS HASIL PENELITIAN ... 37

A. Data Penelitian ... 37

1. Sejarah Umum PT. BNI Syari’ah Cabang Medan……...37

2. Struktur Organisasi...….38

3. Jenis-jenis produk PT. BNI Syariah………43

B. Analisis Hasil Penelitian ... 47

PT. BNI Syariah cabang Medan ... 47

3. Analisis Pendapatan Bagi Hasil PT. BNI Syari’ah cabang Medan………. 49

4. Analisis pengakuan dan pengukuran mudharabah PT. BNI Syari’ah cabang Medan. ... 53

5. Analisis Pengukuran dan Pengukuran musyarakah PT. BNI Syari’ah cabang Medan ... 60

BAB V KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR ISTILAH

Akad : keterikatan keinginan diri dengan keinginan orang lain dengan cara yang memunculkan adanya komitmen tertentu yang disyaratkan.

Akad : akad yang digunakan dalam perjanjian antara pihak penanam Mudharabah dana dan pengelola dana untuk melakukan kegiatan usaha

tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati.

Istisnhna’ : pembelian barang yang pembayarannya dilunasi dimuka, sedangkan penyerahan barang dilakukan dikemudian hari.

Mudharabah : perjanjian atas suatu jenis kerja sama usaha dimana pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas

pengelolaan usaha.

Mudharib : pihak yang mengelola usaha.

Musyarakah : akad kerja sama antara dua pihak atau lebih untuk suatu usaha /syirkah tertentu dengan kondisi masing-masing pihak memberikan

kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan, sedangkan kerugian berdasarkan porsi kontribusi dana.

Mitra aktif : mitra yang mengelola usaha musyarakah, baik mengelola sendiri atau menunjuk pihak lain atas nama mitra tersebut.

Nisbah : besaran rasio yang digunakan untuk pembagian keuntungan atau kerugian

Pengakuan : proses pembentukan pos yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca atau laporan laba rugi.

Pengukuran : proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Qardh : transaksi yang diperbolehkan oleh syariah dengan menggunakan

skema pinjam-meminjam.

Riba : tambahan yang disyaratkan dalam transaksi bisnis tanpa adanya padanan (iwad) yang dibenarkan syariah atas penambahan tersebut.

Salam : pembelian barang yang pembayarannya dilunasi dimuka, sedangkan penyerahan barang dilakukan dikemudian hari. Shahibul maal : pihak yang menyediakan dana.

Wadiah : titipan dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan oleh yang penerima titipan, kapan saja si penitip menghendaki.

DAFTAR TABEL

Tabel 1.1 Tinjauan penelitian terdahulu……… 32

Tabel 2.1 Jadwal Penelitian ………. 36

Tabel 3.1 Produk-produk perbankan syariah……… 43

Tabel 3.2 Produk/jasa dan prinsip syariah……….46

Tabel 4.1 Produk-produk BNI Syariah………..49

Tabel 5.1 Rasio nisbah nasabah dan bank……….. 51

DAFTAR GAMBAR

Gambar 1.1 Skema kerangka konseptual……… . 7

Gambar 2.1 Perbedaan perhitungan bagi hasil ………14

Gambar 3.1 Skema pembiayaan mudharabah……….17

DAFTAR LAMPIRAN

ABSTRAK

Desi Susanti, 080522085, skripsi ini berjudul pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan dan apa dasar pengakuan dan pengukuran pendapatan bagi hasil tersebut.

Metode penelitian yang digunakan adalah dengan menggunakan metode deskriptif, yaitu menyusun data yang diperoleh selama penelitian diantaranya sejarah umum PT. BNI Syariah cabang Medan, dasar pengakuan dan pengukuran pendapatan bagi hasil, laporan keuangan PT. BNI Syariah, rasio laba rugi dan rasio nisbah nasabah dan bank, selanjutnya akan diinterpretasikan dan dianalisis sehingga memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi. Metode pengumpulan data yang dilakukan adalah dengan teknik observasi mengenai pengakuan dan pengukuran pendapatan bagi hasil di PT. BNI Syariah cabang Medan, wawancara dengan bagian Umum mengenai struktur organisasi, dan bagian Akuntansi pembiayaan bagi hasil, dan dokumentasi yaitu mengumpulkan data dari buku tentang Akuntansi Syariah, jurnal, dan situs internet yang berkaitan dengan pengnakuan dan pengukuran pendapatan bagi hasil.

Hasil dari penelitian ini menunjukkan bahwa pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan telah disesuaikan dengan PSAK yang terbaru tentang Akuntansi Mudharabah dan Musyarakah yakni PSAK 5 dan 6 tahun 2007.

ABSTRACT

Desi Susanti, 080522085, this research is entitled the Confession and Measuring of Income Profit Sharing at PT. BNI Syariah Medan branch. The objective of this research is to know of how is the confession and measuring of income profit sharing at PT. BNI Syariah Medan branch and to know what is the base for the confession and measuring income profit sharing.

The method of research uses descriptive method that is by arranging the data obtained during the research, such as the history of PT. BNI Syriah Medan branch, base of confession and measuring the income profit sharing, the financial report of PT. Bank Syariah, loss-profit ratio of the bank and subscribers. Further, it is interpreted and analyzed to give complete information for problem solving faced. The method of data collection is observation regarding the confession and measuring of profit sharing at PT. BNI Syariah Medan branch, interview with general personnel regarding structural organization, and accounting section for the profit sharing, and documentation that is to collect the data from book about Syariah banking accounting, journal, and internet sites related to the confession and measuring profit sharing.

The results of research show that the confession and measuring of income profit sharing at PT. BNI Syariah Medan branch has been adjusted with the new PSAK concerning with Mudharabah and Musyarakah Accounting that is PSAK No. 105 and 106 of 2007.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah tidak mengenal pinjaman uang tetapi yang ada adalah kemitraan/kerja sama dengan prinsip bagi hasil, hal ini merupakan sesuatu yang menarik untuk diteliti mengingat maraknya perbankan yang menjalankan operasinya dengan peminjaman uang yang menggunakan sistem bunga. Sementara peminjaman uang pada bank syariah hanya dimungkinkan untuk tujuan sosial tanpa ada imbalan apapun. Produk pembiayaan syariah berupa bagi hasil dikembangkan dalam produk mudharabah dan musyarakah, sedangkan dalam bentuk jual beli adalah murabahah,

salam, dan istishna, serta dalam sewa yakni ijarah dan ijarah muntahia bittamlik.

Kenyataan didunia maupun di Indonesia, produk pembiayaan masih didominasi oleh produk pembiayaan jual beli. Sebagaimana yang dinyatakan oleh Karim dam Warde dalam Muhammad (2008:2), “bahwa hampir semua bank syariah didunia didominasi dengan produk pembiayaan murabahah, perkembangan pembiayaan bagi hasil baru mencapai 15% pertahun, sedangkan pembiayaan murabahah sebesar 72,12%”. Bank syariah berkeinginan mengembangkan produk

Secara Internal, kalangan perbankan belum memahami secara baik tentang konsep dan praktek bagi hasil, karena syarat resiko utamanya yang berkaitan dengan pelanggan. Alasan ini muncul disebabkan oleh faktor eksternal bank, yaitu kondisi masyarakat pengguna jasa pembiayaan bagi hasil, kondisi yang dimaksud adalah keadaan tingkat kejujuran dan amanah masyarakat dalam menjalankan pembiayaan bagi hasil, disamping persyaratan teknik administratif akan berjalan jika terdapat keterbukaan. Dengan alasan inilah peneliti ingin meneliti pendapatan khususnya pendapatan yang diperoleh dari bagi hasil tersebut.

Kontrak bagi hasil adalah kontrak menanggung untung dan rugi antara pemilik dana atau bank dan nasabah. Pada hubungan kontrak seperti ini diperlukan saling keterbukaan antara kedua belah pihak. Karena mereka bersatu dalam keuntungan dengan pembagian berdasarkan persentase bagi hasil atau nisbah. Jika proyek mengalami kerugian, maka kerugian akan dibagi berdasarkan timbulnya kerugian, yaitu jika kerugian terjadi karena risiko bisnis, kerugian yang terjadi karena kelalaian nasabah, maka kerugian ditanggung oleh nasabah.

Bank syariah merupakan bank dengan prinsip bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam penghimpunan maupun penyaluran dana. Dana yang telah dihimpun melalui prinsip wadiah yad dhamanah, mudharabah mutlaqah, ijarah, dan lain-lain, serta setoran modal dimasukkan

kedalam pooling fund. Sumber dana paling dominan berasal dari prinsip mudharabah mutlaqah yang biasanya mencapai lebih dari 60% dan berbentuk tabungan, deposito,

dengan bentuk pembiayaan yakni prinsip bagi hasil, jual beli, dan sewa. Dari pembiayaan dengan prinsip bagi hasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal atau nisbah bagi hasil dengan masing-masing nasabah, dari pembiayaan dengan prinsip jual beli diperoleh margin keuangan, sedangkan dari pembiayaan dengan prinsip sewa diperoleh pendapatan sewa. Keseluruhan pendapatan dari pooling fund ini kemudian dibagi hasilkan antara bank dengan semua nasabah yang menitipkan, menabung, atau menginvestasikan uang sesuai dengan kesepakatan awal.

Bagian pendapatan nasabah atau pihak ketiga akan didistribusikan kepada nasabah, sedangkan bagian pendapatan bank akan dimasukkan kedalam laporan laba rugi sebagai pendapatan utama, seperti dari mudharabah muqayyadah (investasi terikat) dan jasa keuangan dimasukkan kedalam laporan laba rugi sebagai pendapatan operasi lainnya.

Perhitungan bagi hasil tersebut, tentunya dihitung dari persentase tertentu dari keuntungan yang diperoleh. Hal ini mengandung unsur ketidakpastian, ada kemungkinan nasabah memperoleh keuntungan atau kerugian. Ada kemungkinan keuntungan didapatkan berbeda antara satu periode dengan periode lain. Unsur ketidakpastian dalam usaha atau proyek inilah yang membuat bank syariah tidak dapat mengakui pendapatan secara accrual basic. Aliran aktiva yang masuk berupa kas hanya dapat diketahui apabila nasabah benar-benar telah menyetornya.

diantaranya pendapatan operasi utama dan pendapatan operasi lainnya.” Adapun pendapatan operasi utama diperoleh dari pendapatan jual beli, pendapatan dari sewa, dan pendapatan dari bagi hasil serta pendapatan operasi lainnya yang diperoleh dari pendapatan administrasi penyaluran, pendapatan fee atas kegiatan bank yang berbasis imbalan, diantara pendapatan cash basic tersebut Peneliti tertarik untuk meneliti pendapatan bagi hasil karena sesuai dengan asumsi dasar dalam Akuntansi Perbankan Syariah adalah accrual basic, namun dalam pendapatan bagi hasil ini, terkandung pendapatan yang masih dalam pengakuan atau accrual basic dan ada pendapatan yang nyata diterima atau, sedangkan pendapatan yang masih dalam pengakuan tidak diperkenankan dibagikan kepada pemilik dana.

Untuk mengetahui pengakuan dan pengukuran pendapatan bagi hasil yang diterapkan oleh bank-bank syariah di Indonesia, Peneliti mengambil studi kasus pada kantor cabang agar lebih mudah dan akurat dalam pengambilan data dan proses observasi nantinya. Dalam hal ini Peneliti memilih studi kasus pada PT. BNI Syari’ah cabang Medan, sebagai bank umum terkemuka yang telah membuka Divisi Usaha Syariah, dan dikarenakan Peneliti-peneliti sebelumnya telah melakukan riset dibeberapa bank syariah terkecuali di PT. BNI Syariah cabang Medan ini.

pendapatan dibank yang mereka teliti tersebut telah sesuai dengan PSAK No. 59, kemudian yang kedua adalah tempat riset seperti Amita (2008) dan Kusmawanti (2008) yang meneliti tentang pengakuan dan pengukuran pendapatan dibank yang mereka teliti telah sesuai dengan PSAK No. 59 yakni pengakuan dan pengukuran pendapatannya pada waktu pencatatan diakui secara accrual basic dan dalam pembagian hasilnya secara cash basic, karena sesuai dengan jumlah yang dikeluarkan.

Penelitian ini lebih banyak merujuk pada penelitian Brahmasta (2010) sebagai referensi yang terbaru dan produk yang diteliti sama, namun Peneliti menambahkan satu produk bagi hasil, agar selain tempat yang diteliti berbeda, ada penambahan variabel yang diteliti. Untuk memperjelas ruang lingkup permasalahan dalam hal ini Peneliti membatasi pada pengakuan dan pengukuran pendapatan dari operasi bagi hasil saja yakni mudharabah dan musyarakah.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan diatas, maka dapat dirumuskan masalah yakni Bagaimana pendapatan bagi hasil pada PT. BNI Syariah cabang Medan diakui dan diukur serta apakah dasar pengakuan dan pengukuran pendapatan bagi hasil tersebut?

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan dan dasar apakah yang digunakan dalam pengakuan dan pengukuran tersebut.

2. Manfaat Penelitian

Adapun yang menjadi Manfaat penelitian ini adalah:

1. bagi Peneliti, penelitian ini diharapkan dapat meningkatkan dan memperdalam pengetahuan serta pemahaman tentang gambaran pendapatan bagi hasil, baik dari sudut PSAK maupun Prinsip-prinsip Islam sehingga dapat digunakan untuk menilai praktek bagi hasil,

2. bagi Perusahaan, penelitian ini diharapkan dapat menjadi pertimbangan atau masukan tentang pengakuan dan pengukuran pendapatan bagi hasil, 3. bagi pihak lain, penelitian ini diharapkan dapat menjadi referensi dalam

penelitian selanjutnya.

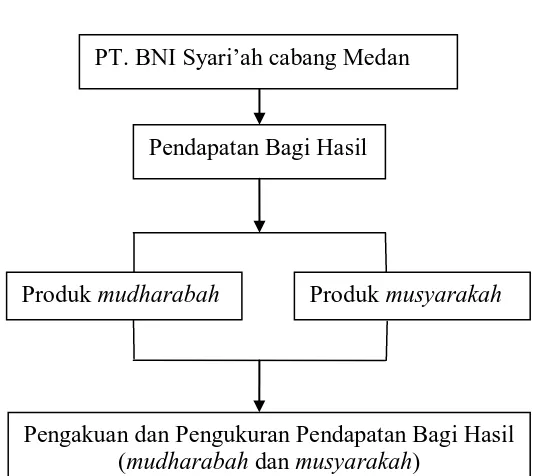

D. Kerangka Konseptual

Sumber: Olahan Penelitian

Gambar 1.1

Skema Kerangka Konseptual

Adapun yang menjadi kerangka konseptual penelitian ini dimulai dari pengenalan PT. BNI Syari’ah cabang Medan sebagai objek peneliti yakni sejarah, struktur organisasi, dan data-data yang berkaitan dengan judul peneliti yang selanjutnya Peneliti membahas tentang pendapatan bagi hasil khususnya pendapatan yang diperoleh dari bagi hasil yakni mudharabah dan musyarakah, selanjutnya mengetahui bagaimana pengukuran dan pengakuan pendapatan bagi hasil dan apa dasar dalam mengakui dan mengukur pendapatan bagi hasil BNI Syariah Medan.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

Pendapatan Bagi Hasil

Produk musyarakah PT. BNI Syari’ah cabang Medan

Produk mudharabah

1. Pengertian Pengakuan dan Pengukuran

Suatu unsur diakui secara formal apabila unsur tersebut sudah memenuhi salah satu definisi elemen laporan keuangan. Berarti pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah uang dan mencantumkannya kedalam neraca atau laporan laba rugi. Pengakuan sebagai pencatatan suatu item dalam akuntansi dan laporan keuangan seperti aktiva, kewajiban, pendapatan, beban, keuntungan atau kerugian harus dapat diakui dan diukur agar dapat menyajikan informasi yang relevan.

Dalam Yaya, dkk (2009:92) dikatakan bahwa “pengakuan merupakan proses pembentukan pos yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca atau laporan laba rugi. Sedangkan pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan keuangan”. Pengakuan memerlukan suatu konsep agar dapat menentukan kapan dan bagaimana unsur dalam akuntansi dapat diakui dalam laporan keuangan.

Menurut Harahap (2005:39) “konsep pengakuan Akuntansi mendefinisikan prinsip dasar yang menentukan penentuan waktu pendapatan, biaya, pengakuan untung dan rugi didalam laporan keuangan bank, aset dan kewajiban.” Adapun konsep Pengakuan dan Pengukuran Akuntansi antara lain:

a. konsep matching, untung/rugi selama jangka waktu tertentu harus ditentukan dengan mencocokkan pendapatan dan keuntungan dengan biaya-biaya dan kerugian yang berhubungan dengan periode atau jangka waktu tersebut,

i. nilai setara kas yang diharapkan atau diperkirakan diperoleh atau dibayarkan,

ii. relevansi aset, kewajiban dan investasi terbatas pada akhir periode Akuntansi,

iii. kemampuan aset, kewajiban dan investasi terbatas untuk direvaluasi,

iv. sifat pengukuran alternatif tetapi nilai setara kas.

Kedua konsep tersebut merupakan dasar bagaimana suatu unsur dalam laporan keuangan harus diakui dan diukur. Suatu pengakuan ada kaitannya dengan pengukuran suatu unsur dalam Akuntansi misalnya saja pada tanggal perolehan aktiva, ada beberapa biaya dan nilai yang memiliki nilai yang kurang lebih sama. Biaya dan nilai tersebut seperti yang diungkapkan dalam Stice dan Stice Skousen (2004:38) terdapat lima atribut pengukuran yang saat ini banyak digunakan dalam praktek, diantaranya:

1. biaya historis yang merupakan harga setara kas untuk barang atau jasa pada tanggal perolehan,

2. biaya pengganti saat ini yang merupakan harga setara kas yang bisa ditukarkan pada saat ini untuk membeli atau menggantikan barang atau jasa yang sejenis,

3. nilai pasar saat ini yang merupakan harga kas yang setara dengan harga yang bisa didapatkan dengan menjual aktiva dalam kondisi penjualan biasa, 4. nilai realisasi bersih yang merupakan sejumlah kas yang diharapkan akan

diterima dari konversi aktiva dalam aktivitas bisnis normal,

5. nilai sekarang atau nilai yang didiskontokan yang merupakan jumlah arus masuk kas bersih dimasa yang akan datang atau arus keluar yang didiskontokan kenilai sekarang pada tingkat bunga yang sesuai.

bentuk kas diukur sejumlah uang yang diberikan bank pada saat pembayaran, dan begitu juga pembiayaan musyarakah diakui pada saat pembayaran tunai.

2. Pengakuan dan Pengukuran Pendapatan

Setiap laporan laba rugi dimulai dengan total pendapatan, karena itu diperlukan suatu pengakuan dan pengukuran pendapatan, karena ada pendapatan yang dapat direalisasi dan ada pendapatan yang masih dalam proses. Agar dapat dilaporkan pada laporan keuangan, maka diperlukan suatu pengakuan dan pengukuran pendapatan. Untuk itu, ada dua macam pengakuan pendapatan yang umum dikenal, yang pertama yakni pengakuan dengan metode accrual basic yakni pendapat yang dicatat atau diakui pada saat pendapatan dihasilkan tanpa memperhatikan kapan pendapatan itu diterima, yang kedua yakni pengakuan dengan metode cash basic yaitu pendapatan yang dicatat atau diakui pada saat diterima dan beban diakui pada saat dibayar.

Dalam kaitannya dengan hal pengakuan pendapatan Ikatan Akuntan Indonesia (2007: No. 23) menjelaskan bahwa:

permasalahan utama dalam Akuntansi adalah menentukan saat pengakuan pendapatan. Pendapatan diakui bila besar kemungkinan manfaat ekonomi masa depan akan mengalir keperusahaan dan manfaat ini dapat diukur dengan andal, pendapatan diakui bila:

a. sudah atau dapat direalisir (realized or realizable),

b. proses untuk memperoleh pendapatan sudah selesai (earned).

dilakukan perusahaan agar dikatakan menerima manfaat dari pendapatan yang terkait.

Prinsip dasar untuk pengakuan pendapatan adalah bahwa pengakuan harus diakui ketika diperoleh. Dalam Harahap (2005:41) dikatakan bahwa Perolehan pendapatan terjadi apabila syarat-syarat yang berikut ini terpenuhi, diantaranya:

i. bank harus sudah mendapatkan hak untuk menerima pendapatan tersebut,

ii. harus ada kewajiban dipihak lain untuk mengirim sejumlah tertentu atau yang bisa ditentukan kepada bank,

iii. jika belum tertagih, jumlah pendapatan harus diketahui dan harus bisa ditagih dengan tingkat kepastian yang cukup.

Konsep pengukuran Akuntansi mendefinisikan prinsip-prinsip yang luas untuk menentukan jumlah dimana unsur-unsur tersebut diakui. Dalam perbankan syariah pengakuan dan pengukuran pendapatan menjadi permasalah yang harus diperhatikan Karena ada sedikit perbedaan pada saat pencatatan dan pembagian keuntungan khususnya pada pendapatan bagi hasil.

Dalam Harahap (2005:33), Fatwa Dewan Syariah Nasional nomor 14/DSN-MU/IX/2000 tertanggal 1 September 2000, dijelaskan bahwa:

prinsip bagi hasil menggunakan sistem accrual basic maupun cash basic dalam administrasi keuangan, dilihat dari segi kemaslahatan, dalam pencatatan sebaiknya digunakan sistem cash basic akan tetapi dalam distribusi hasil usaha hendaknya ditentukan atas dasar penerimaan yang benar-benar terjadi (cash basic), dan penetapan sistemnya harus dipilih dan disepakati dalam akad.

hanya pendapatan atas penyaluran dan aktiva yang mempergunakan prinsip jual beli karena prinsip jual beli ini telah diketahui porsi pokok dan porsi keuntungan/margin sedangkan untuk penyaluran dana prinsip bagi hasil biasanya baru diketahui setelah tutup buku.

3. Pendapatan Bagi Hasil

Nasabah pada bank syariah mengembalikan pinjaman dengan menyerahkan sebagian keuntungan usaha atau proyek sesuai proporsi bagi hasil kepada bank. Oleh bank, pembagian keuntungan bagi hasil ini merupakan pendapatan. Pendapatan tersebut dieroleh dari hasil pembiayaan, jual beli dan sewa. Dengan demikian dapat dikatakan bahwa konsep bagi hasil adalah konsep pembiayaan atas kesepakatan bersama, seperti yang dikatakan Veithzal dan Andrian (2008:117) ”bagi hasil merupakan konsep pembiayaan yang adil dan memiliki nuansa kemitraan yang sangat kental, dan hasil yang diperoleh berdasarkan perbandingan atau nisbah yang disepakati dan bukan sebagaimana bunga pada bank konvensional”.

Dari pengertian tersebut dapat disimpulkan bahwa perhitungan pendapatan bagi hasil perlu ditentukan dari awal dan diketahui kedua belah pihak, dengan demikian berarti harus ditentukan prinsip perhitungan bagi hasil, apakah menggunakan penerimaan bersih, laba kotor, atau laba bersih. Prinsip revenue sharing diterapkan berdasarkan bahwa mudharib tidak boleh menggunakan harta

karena mudharib telah mendapatkan bagian keuntungan maka ia tidak berhak mendapatkan sesuatu dari harta itu yang pada akhirnya ia akan mendapat yang lebih besar dari bagian shahibul mal. Sedangkan untuk profit sharing bahwa mudharib dapat membelanjakan harta mudharabah hanya bila perdagangannya

itu diperjalanan saja.

Terkait dengan hal ini Peneliti mengutup kutipan Yaya, dkk (2009: 371) yang menjelaskan bahwa:

bank syariah boleh menggunakan prinsip bagi hasil revenue sharing dan profit sharing sebagai dasar bagi hasil, revenue sharing adalah nilai penjualan suatu barang yakni harga pokok ditambah margin pendapatan, dalam dasar bagi hasil bank syariah yakni pendapatan dikurangi harga pokok barang yang dijual dan dalam Akuntansi biasanya disebut gross profit. Secara ideal prinsip profit sharing lebih mencerminkan laba yang sesungguhnya karena dihasilkan dari perhitungan seluruh pendapatan dikurangi seluruh biaya, namun secara teknis dilapangan prinsip profit sharing membuka peluang yang besar adanya ketidak seimbangan informasi antara sahibul maal dan mudharib, yang dapat menimbulkan kerugian bagi sahibul maal.

Untuk mempermudah bagaimana membedakan kedua prinsip perhitungan bagi hasil, dapat dilihat pada gambar berikut:

Prinsip Revenue Sharing Prinsip Profit Sharing

Pendapatan: - Bagi hasil - Margin - Sewa - Lainnya

Pendapatan: - Bagi hasil - Margin - Sewa - Lainnya Dasar

Sumber: Yaya, dkk (2009: 372)

Gambar 2.1

Perbedaan prinsip bagi hasil revenue sharing dan profit sharing

Dalam Veitzhal dan Andrian (2008:119) Adapun landasan syariah prinsip bagi hasil adalah sebagai berikut:

1. QS Al-Baqarah, (2:282) “hai orang yang beriman jika kamu melakukan transaksi utang piutang untuk jangka waktu yang ditentukan tuliskanlah.” 2. Hadist Riwayat Tirmidzi dan Amr bin Auf, “perdamaian dapat dilakukan

kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram.”

3. Kaidah Ushul Fikih: Asjmuni, A Rahman, Qoidah-qoidah Fiqh (1976:75) Apabila ada suatu perkara terlihat adanya kemashlahatan atau kemanfaatan, namun disitu juga terdapat kemadlorotan atau kerusakan jika itu dilaksanakan, maka meninggalkannya lebih baik untuk mencapai kemashlahatan yang lebih

Ditambah: pendapatan operas lainnya

Dikurangi: beban operasional

Dikurangi: beban operasional pembiayaan

Laba/rugi bersih Dasar

perhitungan bagi hasil Laba/rugi bersih

besar.

Penyaluran dana yang diperoleh dari prinsip bagi hasil, disebut pendapatan operasi utama, yang merupakan pendapatan yang akan dibagi-bagikan, disamping bank syariah memperoleh pendapatan operasi lainnya yang berasal dari pendapatan jasa perbankan yang sepenuhnya milik bank syariah.

Secara prinsip pendapatan yang akan dibagikan hasilnya antara pemilik dana dengan pengelola dana adalah pendapatan dari mudharabah mutlaqah. Pada dasarnya perhitungan distribusi hasil usaha, hanya dilakukan oleh mudharib karena sesuai dengan prinsip mudharib diberi kekuasaan penuh dalam mengelola dana tanpa adanya campur tangan pemilik dana (shahibul mal).

Pendapatan bank syariah tidak hanya dari bagian pendapatan bagi hasil, tetapi ada pendapatan-pendapatan lain yang menjadi hak sepenuhnya bank syariah dimana pendapatan-pendapatan yang lain yang menjadi hak sepenuhnya bank syariah dimana pendapatan-pendapatan tersebut dibagi hasilkan antara pemilik dan pengelola dana.

4 . Mudharabah

1. Pengertian dan jenis-jenis mudharabah

Menurut Veithzal dan Andrian (2008:47)”mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.”

Menurut Muhammad (2007:47) “mudharabah adalah akad kerja sama antara bank selaku pemilik (shahibul mal) dengan nasabah selaku mudharib yang mempunyai keahlian atau keterampilan untuk mengelola suatu

usaha yang produktif dan halal.” Hasil dari keuntungan dibagi berdasarkan nisbah yang disepakati dan resiko kerugian akan ditanggung bersama sesuai dengan kesepakatan.”

Sumber:

Gambar 3.1

Skema Pembiayaan Mudharabah

Skema diatas menjelaskan Mudharabah merupakan jenis pembiayaan atas dasar prinsip bagi hasil sesuai dengan kesepakatan, dimana pihak Bank selaku penyedia modal menyediakan dana 100%. Sedangkan pihak nasabah selaku pengelola (mudharib), dengan keuntungan dibagi menurut kesepakatan dimuka. Dana digunakan untuk berbagai jenis usaha yakni perdagangan, perindustrian, pertanian, dan jasa.

Jenis-jenis mudharabah 1) Mudharabah mutlaqah

Pemilik dana (shahibul mal) memberikan keleluasaan penuh kepada pengelola (mudharib) dalam menentukan jenis usaha maupun pola pengelola yang dianggap baik dan menguntungkan sepanjang tidak bertentangan dengan ketentuan syariah. Investasi tidak terikat ini diaplikasikan pada tabungan, deposito, dan lain-lain.

a. Tabungan mudharabah

Tabungan mudharabah adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu seperti wadiah.

b. Deposito mudharabah

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Jenis Deposito berjangka 1) Deposito berjangka biasa

deposito yang berakhir pada jangka waktu yang diperjanjikan, perpanjang hanya dapat dilakukan setelah ada permohonan baru/pemberitahuan dari penyimpanan.

2) Deposito berjangka otomatis

pada saat jatuh tempo, secara otomatis akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan dari penyimpan.

d. Obligasi Syariah Mudharabah

Obligasi dengan mudharabah merupakan salah satu produk mudharabah yang dipergunakan oleh bank syariah dalam menghimpun dana.

2) Mudharabah muqayyadah

Pemilik dana memberikan batasan-batasan tertentu kepada pengelola usaha dengan menetapkan jenis usaha yang harus dikelola, jangka waktu pengelolaan, lokasi usaha, dan sebagainya. Bank dilarang mencampurkan rekening investasi terikat dengan dana bank atau dana rekening lainnya pada saat investasi. Dalam investasi terkait kedudukan bank sebagai agen saja dan atas kegiatan tersebut bank menerima imbalan.

Menurut Wiroso (2005:36) Pola dana investasi terikat dapat dilakukan dengan cara chanelling dan executing, yaitu:

a) chanelling, apabila semua resiko ditanggung oleh pemilik dana dan bank sebagai agen tidak menanggung resiko apapun,

b) executing, apabila bank sebagai agen juga menanggung resiko dan hal ini banyak yang menganggap bahwa investasi terikat executing ini sudah tidak sesuai lagi dengan prinsip mudharabah, namun dalam Akuntansi perbankan syariah diakomodir karena dalam prakteknya pola ini, dijalankan oleh syariah.

3) Mudharabah musytarakah

mudharabah dan musyarakah , dalam akad musytarakah pengelola dana

berdasarkan akad mudharabah menyertakan juga dananya dalam investasi bersama berdasarkan akad musyarakah.

2. Landasan syariah, rukun dan syarat mudharabah

Quran dijadikan sebagai sumber hukum yang utama, karena Al-Quran berasal dari Allah SWT yang Maha Mengetahui apa yang terbaik bagi manusia dalam menata kehidupannya selama didunia dan akhirat. Al-Quran juga mencakup seluruh aspek hukum yang terkait dengan akidah, syariah, dan akhlak, oleh karena itu hukum perbankan pun mengaju pada landasan Al-Quran. Dalam Veitzhal dan Andrian (2008:123) dijelaskan bahwa landasan syariah mudharabah didasarkan pada Al-Qur’an Surat Al-Muzammil:20 ”apabila telah menunaikan sembahyang, maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah

SWT.”

Pembiayaan mudharabah dijalankan dengan ketentuan agar dapat berjalan secara prinsip islam dan berdasarkan ketentuan yang telah ditetapkan, adapun rukun dan syarat mudharabah antara lain:

Rukun dan syarat mudharabah

Dalam Veitzhal dan Andian (2008:127) dijelaskan rukun dan syarat mudharabah antara lain:

1) ijab dan Qabul/pertanyaan timbang terima, pertanyaan ini memiliki syarat-syarat yaitu:

ii. harus bertemu, artinya penawaran pihak pertama sampai dan diketahui oleh pihak kedua, sebagai ungkapan kesediaan,

iii. harus sesuai maksud pihak pertama, cocok dengan pihak kedua. 2) adanya dua pihak yakni pihak penyedia dana dan pengusaha. Para

pihak (shahibul mal dan mudharib) disyaratkan sebagai berikut:

i. cakap bertindak hukum secara syar’i, artinya shahibul mal memiliki kapasitas untuk menjadi pemodal dan mudharib memiliki kapasitas menjadi pengelola,

ii. memiliki wilayah tawkil wa walakah atau memiliki kewenangan mewakilkan/memberi kuasa dan menerima pemberian kuasa, karena penyerahan modal oleh pihak pemberi kuasa,

3) adanya modal, modal disyaratkan sebagai berikut:

i. harus jelas jumlah dan jenisnya dan diketahui oleh kedua pihak pada waktu dibuatnya akad mudharabah,

ii. harus berupa uang bukan barang, dapat menimbulkan kesamaan karena bersifat fluktuasi, namun jika barang tersebut ditukar atau dijual terlebih dahulu menjadi uang maka sah,

iii. uang bersifat tunai bukan utang, piutang pada seseorang tersebut kemudian dijadikan modal mudharabah bersama siberutang. Ini tidak dibenarkan karena piutang itu sebelum diterimakan oleh siberutang kepda siberpiutang masih merupakan milik siberutang, jadi apabila dijalankan dalam suatu usaha, berarti ia menjalankan dananya sendiri

4) adanya usaha (‘amal). Usaha yang bersifat usaha dagang saja, sedangkan kegiatan industri manufaktur dianggap sudah termasuk kegiatan ijarah yang semua keinginan dan keuntungan ditanggung oleh pemilik modal (sementara para pegawainya digaji secara tetap). 5) adanya keuntungan, dengan syarat sebagai berikut:

i keuntungan tidak boleh dihitung berdasarkan persentase dari jumlah modal yang diinvestasikan, melainkan hanya keuntungan saja setelah dipotong modal,

ii keuntungan untuk setiap pihak tidak ditentukan dengan jumlah nominal, berarti sebuah usaha yang belum jelas untung dan ruginya. Ini akan membawa para pembuat riba,

iii nisbah pembagian ditentukan dengan persentase, misalnya 60:40%, 50:50% dan seterusnya.

aturan umum dalam perhitungan ini adalah kesamaan. Namun, tindakan penyebutan bagi hasil diawal kontrak adalah lebih baik untuk menghindari munculnya kesalah fahaman.

3. Pengakuan dan Pengukuran Pembiayaan Mudharabah

Pengakuan dan pengukuran pembiayaan mudharabah diperlukan untuk memenuhi kriteria dalam neraca atau laporan laba rugi. Suatu pos memenuhi kriteria dikarenakan syarat untuk diakui dalam laporan laba rugi perlu dipertimbangkan aspek materialitas. Untuk itu pengakuan dan pengukuran akuntansi pembiayaan mudharabah telah dijelaskan dalam PSAK No. 59 tentang Akuntansi Perbankan Syariah, paragraf 14 sampai 17 sebagai berikut:

1. pengakuan pembiayaan mudharabah adalah sebagai berikut (paragraf 14)

i. pengakuan pembiayaan mudharabah diakui pada saat pembayaran kas atau penyerahan aktiva non-kas kepada pengelola dana (mudharib);

ii. pembiayaan mudharabah yangdiberikan secara bertahap diakui pada setiap tahap pembayaran atau penyerahan.

2. pengukuran pembiayaan mudharabah adalah sebagai berikut:

i. pembiayaan mudharabah dalam bentuk kas diukur sejumlah uang yang diberikan bank pada saat pembayaran, ii. pembiayaan mudharabah dalam bentuk aktiva non-kas

diakui sebagai keuntungan atau kerugian bank

3. setiap pembayaran kembali atas pembiayaan mudharabah oleh pengelola dana (mudharib) mengurangi saldo pembiayaan mudharabah,

mengurangi saldo pembiayaan mudharabah dan diakui sebagai kerugian bank (paragraf 17).

Dengan adanya peraturan tersebut bank syariah dapat dengan mudah mengetahui bagaimana mengakui pendapatan yang bersumber dari pembiayaan mudharabah dan kapan saat diukurnya pembiayaan tersebut. Untuk memperjelas penerapan pengakuan dan pengukuran pendapatan mudharabah tersebut, Peneliti mencontohkan pendapatan tersebut dalam

bentuk kasus, adapun contoh kasus tersebut antara lain:

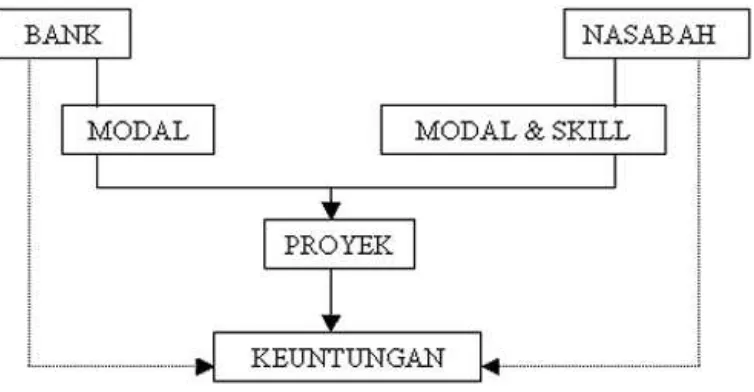

E. Musyarakah

1. Pengertian dan Jenis-jenis Musyarakah

Pendapatan yang berasal dari bagi hasil juga dikenal dengan istilah musyarakah, menurut Veithzal dan Andrian (2008:121) “Musyarakah adalah

akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana setiap pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko (kerugian) akan ditanggung bersama sesuai dengan kesepakatan.” Adapun alur dari pembiayaan musyarakah adalah:

[image:42.612.146.523.338.534.2]Sumber:

Gambar 3.2

Skema Pembiayaan Musyarakah

untuk membiayai proyek tersebut. Seteleh proyek itu selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

Pembiayaan musyarakah memiliki jenis bermacam-macam, karena terdapat modal yang berasal dari pihak ketiga, dan untuk mengetahui pembagian kontribusi dananya maka dalam Veithzal dan Andrian (2009:122) dijelaskan jenis-jenis musyarakah sabagai berikut:

1) Syirkah ‘Inan

Akad kerjasama antar dua orang atau lebih, masing-masing memberikan kontribusi dana dan partisipasi dalam kerja tidak harus sama, bahkan dimungkinkan hanya salah seorang yang aktif mengelola usaha yang ditunjuk oleh partner lainnya. Sementara itu, keuntungan atau kerugian yang timbul dibagi kesepakatan bersama. 2) Syirkah Mufawadhah

Akad kerjasama dua orang atau lebih, masing-masing memberikan kontribusi dana dalam porsi yang sama dan berpartisipasi dalam kerja dengan bobot yang sama pula. Setiap partner saling menanggung satu sama lain dalam hak dan kewajiban. Tidak diperkenankan salah seorang memasukkan modal yang lebih besar dan memperoleh keuntungan yang lebih besar pula dibandingkan dengan partner lainnya. Keuntungan maupun kerugian yang diperoleh harus dibagi secara sama.

3) Syirkah A’mal

2. Landasan syariah, rukun dan syarat musyarakah

Sama halnya dengan pembiayaan mudharabah, pembiayaan musyarakah juga dilandaskan pada Al-Quran sebagai landasan pokok dalam

kehidupan manusia khususnya dalam hukum perbankan syariah, adapun landasan syariah musyarakah, dalam Nurhayati dan Wasilah (2009:139) adalah:

Al-Qur’an Surat An-Nisa:21 ”jika saudara-saudara itu lebih dari satu orang, maka mereka bersekutu dalam sepertiga itu.”

Ketentuan dalam mengatur pembiayaan musyarakah ini, telah diatur dalam Fatwa Dewan Syariah, agar lebih mempermudah pihak perbankan dan nasabah dalam menjalankan pembiayaan musyarakah ini. Seperti pada Fatwa DSN MUI No. 08/DSN-MUI/2000 dalam Sutedi (2009:83), terdapat beberapa ketentuan mengenai musyarakah antara lain:

1. pernyataan ijab dan kabul harus dinyatakan oleh pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak

(akad), dengan memperhatikan ketentuan hal-hal berikut:

i. penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan akad, penerimaan dari penawaran dilakukan pada saat akad,

ii. Akad dituangkan secara tertulis, melalui korespondensi atau dengan menggunakan cara-cara komunikasi modern.

2. pihak-pihak yang melakukan akad harus cakap hukum, dan memperhatikan hal-hal berikut:

i. komponen dalam memberikan atau diberikan kekuasaan perwakilan,

ii. setiap mitra memiliki hak untuk mengatur aset musyarakah dalam proses bisnis utama,

iv. setiap mitra tidak diizinkan untuk mencairkan atau menginvestasikan dana untuk kepentingan aktivitas musyarakah.

3. objek akad (modal, kerja, keuntungan dan kerugian) a. Modal

Modal yang diberikan harus uang tunai, emas, perak atau nilainya sama. Modal terdiri atas aset perdagangan, seperti barang-barang properti dan sebagainya.

b. Kerja

i. partisipasi para mitra pekerjaan merupakan dasar pelaksanaan musyarakah, akan tetapi kesamaan porsi kerja bukanlah merupakan syarat,

ii. setiap mitra melaksanakan kerja dalam musyarakah atas mana pribadi dan wakil dari mitranya. Kedudukan masing-masing dalam organisasi kerja harus dijelaskan dalam akad.

c. Keuntungan

i. keuntungan harus dikuantitatifkan dengan jelas untuk menghindarkan perbedaan dan sengketa pada waktu alokasi keuangan atau ketika penghentian musyarakah,

ii. setiap keuntungan mitra harus dibagikan secara proporsioanal atau dasar seluruh keuntungan dan tidak ada jumlah yang ditentukan diawal yang ditetapkan bagi seorang mitra,

iii. seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi jumlah tertentu, kelebihan atau persentase itu diberikan kepadanya,

iv. sistem pembagian keuntungan harus terutang dengan jelas dalam akad.

d. Kerugian

Kerugian harus dibagi diantara para mitra secara proporsional menurut saham masing-masing dalam modal.

e. Biaya opersional dan persengketaan

i. biaya operasional dibebankan pada modal bersama,

ii. jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan diantara para pihak, maka penyelesaiannya dilakukan melalui badan arbitrasi syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Selain ketentuan, ada juga hal yang harus diperhatikan dalam melakukan pembiayaan musyarakah, yakni rukun dan syarat musyarakah, adapun rukun musyarakah dalam Veitzhal dan Andrian (2008:124) antara lain:

1. Pihak yang berakad

2. Objek akad/proyek atau usaha (modal dan kerja) 3. Shighat/ Ijab Kabul

Penjelasan rukun musyarakah diatas sama dengan penjelasan pada rukun mudharabah, namun perbedaannya terletak pada besarnya kontribusi atas manajemen dan keuangan atau salah satu diantara itu. Dalam mudharabah modal hanya berasal dari satu pihak, sedangkan dalam

musyarakah modal berasal dari dua pihak atau lebih.

Sedangkan syarat musyarakah dalam Nurhayati dan Wasilah (2009:139) antara lain:

1. pelaku: para mitra harus cakap hukum dan baligh 2. objek musyarakah

objek musyarakah merupakan suatu konsekuensi dengan dilakukannya akad musyarakah yaitu harus ada modal dan kerja.

3. ijab kabul

adalah pernyataan dan ekspresi saling rida atau rela diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melaui korespondensi atau menggunakan cara-cara komunitas modern,

4. nisbah

a. nisbah diperlukan untuk pembagian keuntungan dan harus disepakati oleh para mitra diawal akad sehingga resiko perselisihan diantara para mitra dapat dihilangkan,

c. keuntungan harus dapat dikuantifikasi dan ditentukan dasar perhitungan keuntungan tersebut misalnya bagi hasil atau bagi laba,

d. keuntungan yang dibagikan tidak boleh menggunakan nilai proyeksi akan tetapi harus menggunakan nilai realisasi keuntungan,

e. mitra tidak dapat menentukan bagian keuntungannya sendiri dengan menyatakan nilai nominal tertentu karena hal ini sama dengan riba dan dapat melanggar prinsip keadilan prinsip untung muncul bersama risiko

f. pada prinsipnya keuntungan milik para mitra namun diperbolehkan mengalokasikan keuntungan untuk pihak ketiga bila disepakati, misalnya untuk organisasi kemanusiaan tertentu atau untuk cadangan.

Berdasarkan uraian ketentuan musyarakah diatas, tidak hanya keuntungan yang diperhatikan, namun jika terjadi kerugian, juga akan dibagi secara proporsional sesuai dengan porsi modal dari masing-masing mitra. Karena pembiayaan ini bersifat kemitraan.

Seiring berkembangnya zaman, musyarakah dalam perbankan pun dialokasikan untuk perusahaan yang bergerak dalam bidang kontribusi, industri, perdagangan dan jasa. Pembiayaan investasi, dapat dialokasikan untuk perusahaan yang bergerak dalam bidang industri, pembiayaan secara sindikasi baik untuk kepentingan kerja maupun investasi.

meminta bantuan kepada bank untuk menutupi kekurangan dana tersebut, modal usaha proyek sebesar Rp40.000.000,- dipenuhi oleh Tn. Ridho 50% ddan Bank Syariah 50%. Jika pada akhirnya proyek tersebut memberikan keuntungan sebesar Rp15.000.000,- maka Bank Syariah (Rp7.500.000,-) 50% untuk Tn. Ridho (Rp7.500.000,-). Dengan catatan pada akhir suatu usaha Tn. Ridho tetap akan mengembalikan uang sebesar Rp20.000.000,- ditambah Rp7.500.000,- untuk keuntungan Bank Syariah dari bagi hasil.

3. Pengakuan dan Pengukuran Pembiayaan Musyarakah

Pengakuan dan pengukuran pembiayaan musyarakah diperlukan sebagia suatu unsur yang berguna bagi penyajian mengenai pendapatan pada neraca atau laporan laba rugi, untuk itu diperlukan suatu ketentuan yang khusus membahas pembiayaan musyarakah ini, seperti pengakuan dan pengukuran awal pembiayaan musyarakah menurut PSAK No. 59 paragraf 41 antara lain:

1. pembiayaan musyarakah diakui pada saat pembayaran tunai atau penyerahan aktiva non-kas kepada mitra musyarakah,

2. pengukuran pembiayaan musyarakah adalah sebagai berikut: a. pembiayaan musyarakah dalam bentuk:

i. kas dinilai sebesar jumlah yang dibayarkan,

ii. aktiva non-kas sebesar nilai wajar dan jika terdapat selisih antara nilai wajar dan nilai buku aktiva non-kas, maka selisih tersebut diakui sebagai keuntungan atau kerugian bank pada saat penyerahan.

Dalam ketentuan tersebut jelas bahwa pembiayaan musyarakah atau modal syirkah yang diserahkan oleh bank syariah tidak hanya dalam bentuk uang tunai

saja tetapi juga dalam bentuk non-kas. Begitu juga dalam bentuk non-kas. Begitu juga dalam penyerahan modal dapat dilakukan secara bertahap atau secara sekaligus.

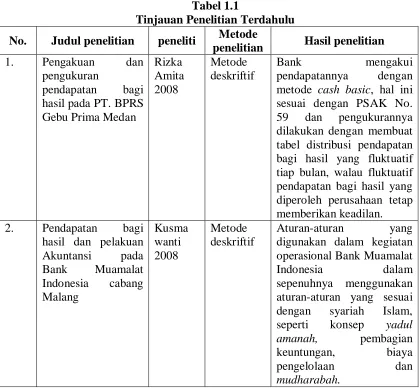

B. Tinjauan Penelitian Terdahulu

[image:49.612.114.534.308.698.2]Adapun tinjauan penelitian terdahulu antara lain: Tabel 1.1

Tinjauan Penelitian Terdahulu No. Judul penelitian peneliti Metode

penelitian Hasil penelitian

1. Pengakuan dan

pengukuran

pendapatan bagi hasil pada PT. BPRS Gebu Prima Medan

Rizka Amita 2008 Metode deskriftif Bank mengakui pendapatannya dengan

metode cash basic, hal ini sesuai dengan PSAK No. 59 dan pengukurannya dilakukan dengan membuat tabel distribusi pendapatan bagi hasil yang fluktuatif tiap bulan, walau fluktuatif pendapatan bagi hasil yang diperoleh perusahaan tetap memberikan keadilan.

2. Pendapatan bagi hasil dan pelakuan Akuntansi pada Bank Muamalat Indonesia cabang Malang Kusma wanti 2008 Metode deskriftif Aturan-aturan yang digunakan dalam kegiatan

operasional Bank Muamalat

Indonesia dalam sepenuhnya menggunakan

aturan-aturan yang sesuai dengan syariah Islam, seperti konsep yadul amanah, pembagian keuntungan, biaya

3. Analisis pengakuan dan pengukuran pendapatan

pembiayaan

murabahah PT. Bank Sumut Syariah cabang Medan Dian Setiawati Rosial 2008 Metode deskriftif

Perlakuan Akuntansi dan pengukuran pendapatan oleh PT. Bank Sumut Syariah telah sesuai dengan ketentuan yang lazim dimana pembiayaan murabahah terdapat

kecenderungan

digunakannya metode cash basic

4. Pengakuan dan

pengukuran pendapatan produk mudharabah pada Bank Syariah Mandiri berdasarkan PSAK 105 Dinar Hadi Brahmas ta 2010 Metode studi kasus

Bank Syariah Mandiri belum sepenuhnya menerapkan PSAK 105

tentang akuntansi

mudharabah dalam

pengukuran dan pengakuan transaksi mudharabah, pendapatan bagi hasil dilakukan dengan dasar kas dengan alasan adanya ketidakpastian, sedangkan PSAK 105 memberikan pedoman untuk menggunakan accrual basic

dalam mengakui pendapatan bagi hasil

mudharabah. Sumber: Perpustakaan FE USU dan http://one.skripsi.com

BAB III

METODE PENELITIAN

A. Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari:

1. data primer, yakni data yang diperoleh langsung dari hasil wawancara dengan bagian pembiayaan bagi hasil sehubungan dengan pengakuan dan pengukuran pendapatan bagi hasil pada PT. BNI Syariah cabang Medan,

2. data sekunder, yakni data tentang struktur organisasi, sejarah, dan data yang berkaitan dengan pembiayaan bagi hasil yang telah diolah PT. BNI Syariah cabang Medan.

B. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan:

1. teknik observasi, yaitu dengan melakukan pengamatan langsung pada PT. BNI Syariah cabang Medan mengenai pengakuan dan pengukuran pendapatan bagi hasil dan selanjutnya membuat catatan –catatan hasil pengamatan tersebut,

3. teknik Dokumentasi, yaitu mengumpulkan data dari buku tentang Akuntansi perbankan syariah, jurnal, dan situs internet yang berkaitan dengan pengakuan dan pegukuran pendapatan bagi hasil.

C. Metode Analisis Data

Dalam menganalisa data, peneliti menggunakan metode deskriptif, yaitu metode dengan menyusun data yang diperoleh kemudian diinterpretasikan dan dianalisis sehingga memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi.

D. Lokasi Penelitian

Penelitian ini dilakukan pada PT. BNI Syari’ah cabang Medan di Jln. Kapten Maulana Lubis No. 12 Medan.

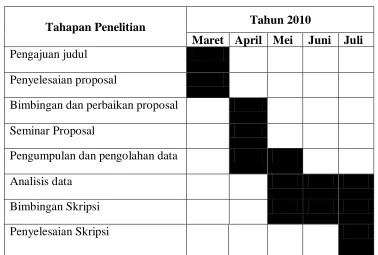

E. Jadwal Penelitian

Tabel 2.1 Jadwal Penelitian

Tahapan Penelitian Tahun 2010

Maret April Mei Juni Juli Pengajuan judul

Penyelesaian proposal

Bimbingan dan perbaikan proposal Seminar Proposal

Pengumpulan dan pengolahan data Analisis data

Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Umum PT. BNI Syariah cabang Medan

Peneliti mencoba menguraikan sejarah PT. BNI syariah umumnya dan khususnya PT. BNI syariah cabang Medan agar lebih mengenal perusahaan yang menjadi studi kasus Peneliti dalam skripsi ini.

Berlandaskan peraturan Bank Indonesia No. 8/3/PBI/2006 tentang pemberian ijin bagi kantor cabang Bank konvensional yang memiliki unit usaha syariah untuk melayani pembukuan rekening produk dana syariah, BNI syariah merespon ketentuan ini dengan cara bersinergi dengan cabang konvensional guna melakukan “office channeling”. Hingga saat ini outlet layanan syariah pada kantor cabang konvensional berjumlah 636 outlet.

2. Struktur Organisasi

Perusahaan yang melakukan suatu kegiatan organisasinya memerlukan pembagian kerja guna memperjelas bagian yang merupakan pekerjaan yang ditanganninya. Struktur organisasi menggambarkan pembagian kerja dan wewenang antara orang-orang atau unit-unit dari bagian dalam organisasi, sistem komunikasi dan rentang kendali (span of control). Struktur organisasi merupakan salah satu faktor yang turut mempengaruhi tingkat keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dengan adanya struktur organisasi, maka dapat diketahui wewenang dan tanggung jawab setiap personil yang menduduki jabatan tertentu sesuai dengan struktur organisasi yang ada.

Struktur organisasi pada PT. BNI Syariah cabang Medan secara garis besar dapat dilihat sebagai berikut:

1) memimpin dan bertanggung jawab penuh atas seluruh aktivitas cabang dalam usaha memberikan pelayanan kepada nasabah, mengendalikan dan meningkatkan kualitas disektor pasar perusahaan kecil dan menengah didaerah kerjanya dan menyelenggarakan administrasi perusahaan agar dapat memberikan kontribusi laba yang nyata terhadap BNI Syariah,

2) bertanggung jawab sepenuhnya untuk membina dan mengembangkan kepegawaian dalam usaha meningkatkan prestasi mutu kerja para pegawai,

3) bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen secara utuh, konsisten, dan berkelanjutan,

4) menyelia dan berpartisipasi aktif terhadap unit-unit dibawahnya. b) wakil pimpinan bidang operasional berrtugas sebagai:

1) menyelia kegiatan pelayanan difront office dan back office dengan mengupayakan pelayanan yang optiman,

2) menyelia dan berpartisipasi aktif terhadap unit-unit dibawahnya,

3) membantu pimpinan cabang dalam melaksanakan tugas dan tanggung jawab,

Dalam menjalankan tugasnya, pimpinan cabang didukung oleh unit-unit yaitu: a) unit kontrol intern bertugas sebagai:

3) melakukan review terhadap opersional kredit, dokumen, dan penguasaan barang jaminan, serta memantau perkembangan kredit, 4) melakukan verifikasi atas rekening dalam penyelesaian,

melakukan penyelidikan terhadap kekurangan yang terjadi dan memberikan rekomendasi preventif untuk mencegahnya.

b) unit pemasaran bisnis bertugas sebagai: 1) memasarkan dan mengelola kredit,

2) mengajukan usul pembiayaan, menyusun struktur pembiayaan serta memonitor dan mengendalikan penggunaan, pembayaran kembali pembiayaan sesuai perjanjian,

3) memasarkan produk dan jasa perbankan, penelitian ekonomi daerah dan menyusun peta bisnis,

4) mencari nasabah sesuai dengan market,

5) membina hubungan dan memantau aktivitas nasabah ,

6) membuat usulan mengenai strategi atau upaya pemenuhan ,dana pihak ketiga.

c) unit pelayanan nasabah bertugas sebagai:

1) melayani sewa jenis transaksi kas/tunai, pemindahan dan kliring, 2) melayani kegiatan eksternal payment, kantor kas dan cabang

pembantu,

4) menyediakan informasi dan melayani transaksi produk/jasa, 5) melayani transaksi giro,

6) menyusun data dan laporan ke Bank Indonesia serta membuat laporan pajak atas bagi hasil dan deposito,

7) melayani permintaan, menyerahkan dan memantau permasalahan card plus serta melaporkan kartu yang hilang ke unit pengelolanya,

8) menyediakan informasi pelayanan produk dan jasa. d) unit operasional bertugas sebagai:

1) bertanggung jawab terhadap pembuatan, pembayaran dan pengiriman laporan seperti pengembangan dana, laporan pajak, laporan arus kas dan sebagainya,

2) melakukan analisis pembiayaan nasabah,

3) mencetak buku cek dan giro serta melakukan pembebanannya,

4) melakukan cash count setiap akhir bulan terhadap jumlah uang dimaintault dan cash count di ATM,

5) membuat perhitungan biaya rekening antar bank dan memastikan kebenaran rekening antar bank dari pusat,

6) melakukan pooting bulanan terhadap sublenger.

berdasarkan Syariat Islam, yang mengkedepankan rasa keadilan dan transparansi dalam melakukan transaksi yang deal dengan nasabah misalnya dalam pengambilan keuntungan (margin) serta bagi hasil, sedangkan dari segi benefit diharapkan akan lebih memberikan barokah atau ketentraman bathin bagi para nasabah yang menggunakannya.

Dari pembiayaan dengan prinsip bagi hasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal atau nisbah, dari pembiayaan jual beli diperoleh margin keuangan, sedangkan pembiayaan dengan prinsip sewa diperoleh pendapatan sewa. Keseluruhan pendapatan dari pooling fund ini kemudian di bagi hasilkan antara bank dengan semua nasabah yang menitipkan, menabung, atau menginvestasikan uangnya pada BNI Syariah cabang Medan sesuai dengan kesepakatan awal.

3. Jenis-jenis Produk PT. BNI Syariah

Produk-produk yang umum terdapat diperbankan konvensional sepanjang tidak bertentangan dengan prinsip syariah Islam juga terdapat di BNI Syariah. Mereka juga akan terus melakukan inovasi produk sesuai dengan permintaan nasabah. Namun demikian dalam melakukan inovasi tersebut akan tetap berpedoman pada prinsip-prinsip syariah dan selalu dikonsultasikan dengan DPS.

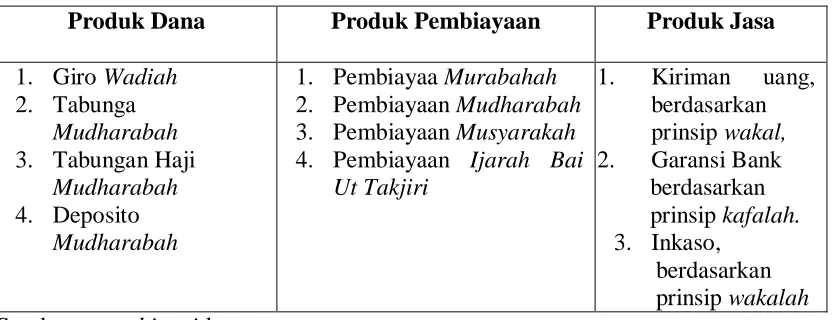

Tabel 3.1 Produk Bank Syariah

Produk Dana Produk Pembiayaan Produk Jasa 1. Giro Wadiah

2. Tabunga Mudharabah 3. Tabungan Haji

Mudharabah 4. Deposito

Mudharabah

1. Pembiayaa Murabahah 2. Pembiayaan Mudharabah 3. Pembiayaan Musyarakah 4. Pembiayaan Ijarah Bai

Ut Takjiri

1. Kiriman uang, berdasarkan

prinsip wakal, 2. Garansi Bank berdasarkan prinsip kafalah. 3. Inkaso,

berdasarkan prinsip wakalah Sumber:

BNI Syariah untuk saat ini telah menyediakan beberapa pilihan yang kami yakin akan menarik dan dapat memenuhi kebutuhan masyarakat. Produk-produk tersebut adalah :

• Pembiayaan Mudharabah : yaitu pembiayaan yang dilakukan melalu kerja sama di antar dua pihak di mana pemilik modal / bank (shahibul maal) menyediakan modal 100%, sedangkan pihak lain menjadi pengelola usaha / debitur (mudharib). Keuntungan dari usaha dilakukan secara bagi hasil sesuai kesepakatan.

• Pembiayaan Musyarakah : yaitu pembiayaan yang dilakukan melalu kerja sama di antar dua pihak di mana pemilik modal / bank (shahibul maal) menyediakan modal tidak 100% tergantung dari musyawarah antara kedua belah pihak, sedangkan pihak lain menjadi pengelola usaha / debitur (mudharib). Keuntungan dari usaha dilakukan secara bagi hasil sesuai dengan

kesepakatan.

• Pembiayaan Ijarah Bai Ut Takjiri (Pembiayaan Ijarah) : Pembiayaan yang dilakukan melalui pola kontrak sewa yang diakhiri dengan penjualan. Dalam kontrak ini pembayaran sewa telah diperhitungkan sedemikian rupa sehingga sebagian padanya merupakan pembelian barang secara berangsur.

PT. BNI Syariah cabang Medan melakukan penghimpunan maupun penyaluran dana dihimpun melalui prinsip wadiah yaddhamanah, mudharabah mutlaqah, ijarah, dan lain-lain. Serta setoran modal dimasukkan kedalam

mutlaqah yang biasanya mencapai lebih dari 60% dan berbentuk tabungan,

deposito, atau obligasi. Pooling fund ini kemudian dipergunakan dalam penyaluran dana dalam bentuk pembiayaan dengan prinsip bagi hasil, jual beli, dan sewa.

Pada umumnya operasi perbankan secara umum mengandalkan pendapatan dari sektor kredit, BNI Syariah juga menyalurkan dana-dana masyarakat tersebut melalui pembiayaan. Hasil pendapatan dari pembiayaan tersebut yang kemudian dilakukan bagi hasil dengan nasabah pemilik dana sesuai dengan nisbah masing-masing produk dana. Selain dari pembiayaan tersebut, jika terdapat dana berlebihan dimungkinkan untuk dilakukan penempatan dana dilembaga keuangan syariah lain, SWBI (Syariah Wadi’ah Bank Indonesia) atau instrumen syariah lainnya.

Nasabah pemegang rekening tabungan mudharabah dapat memanfaatkan seluruh jaringan BNI konvensional, baik jaringan cabang maupun ATM karena telah terhubung secara online.

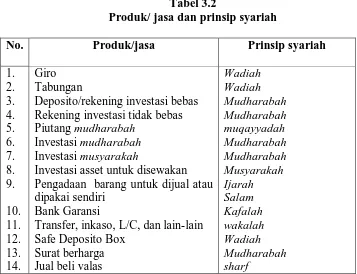

Tabel 3.2

Produk/ jasa dan prinsip syariah

No. Produk/jasa Prinsip syariah

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Giro Tabungan

Deposito/rekening investasi bebas Rekening investasi tidak bebas Piutang mudharabah

Investasi mudharabah Investasi musyarakah

Investasi asset untuk disewakan Pengadaan barang untuk dijual atau dipakai sendiri

Bank Garansi

Transfer, inkaso, L/C, dan lain-lain Safe Deposito Box

Surat berharga Jual beli valas

Wadiah Wadiah Mudharabah Mudharabah muqayyadah Mudharabah Mudharabah Musyarakah Ijarah Salam Kafalah wakalah Wadiah Mudharabah sharf Sumber: www.bni.co.id

B. Analisis Hasil Penelitian

1. Analisis Struktur Organisasi

BNI Syariah memiliki jaringan yang luas, dengan teknologi yang dimiliki BNI, nasabah BNI Syariah khususnya nasabah tabungan mudharabah dapat menggunakan 1500 ATM dan lebih dari 600 cabang BNI konvensional.

2. Analisis Produk Pembiayaan Mudharabah dan Musyarakah pada PT. BNI Syariah cabang Medan.

Seluruh sektor ekonomi sepanjang itu sesuai dengan ketentuan Bank Indonesia, BNI secara umum dan ditambah sesuai dengan prinsip-prinsip syariah dapat dibiayai. Jadi ada tambahan sesuai dengan prinsip syariah, sehingga meskipun ketentuan Bank Indonesia dan BNI secara umum membolehkan, namun tidak sesuai dengan prinsip syariah, maka tidak dapat dibiayai oleh BNI Syariah. beberapa hal pokok yang diperhatikan oleh Bank Syariah sebelum mengeluarkan produk-produk pembiayaan dari BNI juga terlebih dahulu dikonsultasikan dengan Dewan Pengawas Syariah (DPS).

Dalam situs www.bni.co.id ada beberapa hal pokok yang diperhatikan oleh Bank Syariah sebelum menyetujui pembiayaan antara lain:

• apakah objek pembiayaan halal atau haram?

• apakah proyek tersebut menimbulkan kemudharatan untuk masyarakat?

Serta hal-hal lain yang berkaitan dengan kegiatan ilegal serta dapat merugikan syiar Islam secara langsung ataupun tidak langsung. Selain itu meskipun BNI Syariah tidak sama sekali melarang pembiayaan konsumtif, namun lebih mendahulukan pembiayaan sektor riil terutama untuk menggerakkan perekonomian, khususnya perekonomian masyarakat muslim.

[image:65.612.111.527.623.696.2]Pada dasarnya seluruh masyarakat berhak memperoleh fasilitas pembiayaan ini. Namun demikian BNI Syariah dalam hal ini memegang amanah dari masyarakat pemegang dana untuk menginvestasikan dana mereka. Sesuai dengan prinsip investasi tentunya masyarakat tersebut juga menghendaki hasil yang optimal. Oleh karena itu, BNI Syariah akan berupaya untuk memilih dan menyalurkan pembiayaan ke sektor-sektor yang potensial, sehingga dana masyarakat yang diamanahkan kepada BNI Syariah dapat berkembang secara lebih baik. Untuk itu setiap permohonan pembiayaan akan dilakukan analisa oleh tenaga analis BNI Syariah, sehingga selain resikonya dapat dikurangi menjadi seminimal mungkin, return atau pendapatan dari yang dibiayai tersebut juga dapat memberikan hasil yang maksimal. Sehingga akan menguntungkan bagi kedua belah pihak.

Tabel 4.1

Produk-produk PT.BNI Syariah

Produk dana Produk pembiayaan Produk jasa 1. tabungan iB Plus

2. tabungan iB Prima 3. BNI iB Tabungan

1. BNI iB Griya 2. BNI iB Oto 3. BNI iB Multijasa

4. BNI iB Haji 5. BNI iB Giro 6. BNI iB Deposito 7. BNI iB Tapenas 8. BNI iB Giro USD 9. BNI iB Deposito USD

4. BNI iB Cerdas 5. BNI iB Wirausaha 6. BNI iB Tunas Usaha 7. BNI iB Gadai Emas 8. BNI iB Fleksi 9. BNI iB Multiguna 10. Hasanah Card 11. BNI iB Pembiayaan

Usaha Kecil

12. BNI iB Pembiayaan Besar/non retel

4. money changer

5. trade finance

service

Sumber:

3. Analisis Pendapatan Bagi Hasil PT. BNI Syariah cabang Medan

Menurut hasil wawancara yang dilakukan Peneliti dengan pihak PT. BNI Syariah cabang Medan yakni dengan staff bagian Akuntansi. PT. BNI Syariah cabang Medan pendapatan diperoleh sama halnya dengan bank-bank syariah lain, yakni pendapatan operasional yang diperoleh dari margin transaksi murabahah, bagi hasil dari transaksi mudharabah dan musyarakah, bonus yang

diterima dari bank syariah lain, dan pendapatan operasional l