PENGARUH KAPASITAS FISKAL TERHADAP INDEKS

PEMBANGUNAN MANUSIA PADA PEMERINTAHAN KOTA

/ KABUPATEN DI SUMATERA UTARA

TESIS

Oleh:

GEMBIRA MARBUN

077017040/AKTSEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2011

SEK O LA H

P

A S

C

A S A RJA

N

Judul Penelitian : PENGARUH KAPASITAS FISKAL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA PEMERINTAHAN KOTA / KABUBATEN DI SUMATERA UTARA

Nama Mahasiswa : GEMBIRA MARBUN Nomor Pokok : 077017040

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

( Dr. Murni Daulay, M.Si ) (Drs. Rasdianto, MA,Ak

Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji pada Tanggal : 15 Juni 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay,M.Si, Anggota : 1. Drs.Rasdianto, MA,Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

”PENGARUH KAPASITAS FISKAL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA PEMERINTAHAN KOTA / KABUPATEN DI SUMATERA UTARA ”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 15 Juni 2011

Yang membuat pernyataan

THE INFLUANCE OF THE FISCAL CAPACITY TO THE

HUMAN DEVELOPMENT INDEX IN LOCAL GOVERMENT

IN SUMATERA UTARA.

THESIS

By :

GEMBIRA MARBUN

077017040/AKTSEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2011

SEK O LA H

P

A S

C

A S A RJA

N

ABSTRAK

Gembira Marbun, 2011. Pengaruh Kapasitas Fiskal Terhadap Indeks Pembangunan Manusia Pada Pemerintahan Kota / Pemerintahan Kabupaten di Sumatera Utara.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Kapasitas Fiskal (Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil) berpengaruh terhadap Indeks Pembangunan Manusia.

Populasi penelitian ini sejumlah 33 ( tiga puluh tiga ) pemerintahan Kabupatn dan Kota di Provinsi Sumatera utara dan yang memenuhi kriteria sebagai anggota sampel sejumlah 25 (dua puluh lima) Kabupaten dan Kota di Sumatera Utara. Metode penarikan sampel menggunakan purposive sampling

dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009. Untuk data variabel independen menggunakan data tahun 2005-2008, sedangkan variabel dependen IPM menggunakan data tahun 2006-2009. Metode analisis yang digunakan adalah Generalized Least Square (GLS) dengan metode estimasi random efek.

Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Bagi Hasil (Pajak dan Bukan Pajak) berpengaruh Positif terhadap Indeks Pembangunan Manusia. Secara parsial, hanya variabel Dana Alokasi Umum (DAU) yang berpengaruh terhadap IPM. Sedangkan variabel lain berupa variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Bagi Hasil (Pajak dan Bukan Pajak) tidak berpengaruh signifikan terhadap Indeks Pembangunan Manusia.

ABSTRACT

Gembira Marbun, 2011. The Influance of The Fiscal Capacity to The Human Development Index in Local Goverment in Sumatera Utara.

This research aim to know influance of fiscal capacity (Pendapatan Asli Daerah, Dana Alokasi Umum and Dana Bagi Hasil ) to the Human Development Index.

Scope of research are 33 ( thirty three) local government in Sumatera Utara. Comply with criteria for sampling source it 25 (twenty five) local government in Sumatera Utara Province. Sample taking with purposive method sampling with period of research between of 2005 up to year of 2009. The data using to independent variable of by 2005-2008, and HDI data used of 2006-2009. Analysis method the used is Generalized Least Square (GLS) with random effect model estimation.

The Simultanly of fiscal capacity variable (Pendapatan Asli Daerah, Dana Alokasi Umum and Sharing Dana Bagi Hasil) influance to the Human Development Index. Partially shown that only of Dana Alokasi Umum variable significance to the Human Development Index variable. But, other variable of fiscal capacity variable (Pendapatan Asli Daerah and Dana Bagi Hasil ) not influance to the Human Development Index.

KATA PENGANTAR

Penulis memanjatkan Puji dan Syukur kepada Bapa di Surga atas berkat

rahmat dan hidayahNya, sehingga penulis dapat mengikuti pendidikan mulai dari

perkuliahan pada program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara, sampai dengan menyelesaikan penulisan tesis yang berjudul ”

Pengaruh Kapasitas Fiskal Terhadap Indeks Pembangunan Manusia Pada

Pemerintahan Kota / Kabupaten di Sumatera Utara “

Dalam menyelesaikan penulisan tesis ini penulis menyadari bahwa hal ini tidak

terlepas dari bantuan, semangat, serta saran dan pendapat dari berbagai pihak,

oleh karena itu, penulis ingin menyampaikan terima kasih yang setulus-tulusnya

kepada semua pihak yang telah membantu baik dalam menyelesaikan tesis ini

maupun selama mengikuti pendidikan yaitu kepada :

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Ilmu

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

5. Dr. Murni Daulay, M.Si, Selaku Ketua Komisi Pembimbing dengan penuh

kearifan, kesabaran dan perhatian telah berkenan memberikan bimbingan

6. Drs.Rasdianto, MA,Ak, selaku anggota Komisi Pembimbing yang telah

memberikan tuntunan dan pengarahan dalam menyelesaikan tesis ini.

7. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Drs. Zainul Bahri Torong,

M.Si,Ak, dan Dra. Tapi Anda Sari Lubis,M.Si,Ak selaku Pembanding yang

telah memberikan pengarahan dalam menyelesaikan tesis ini.

8. Bapak dan Ibu Dosen serta Staf Sekretariat Program Studi Magister Ilmu

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah

memberikan ilmu yang sangat bermanfaat dan pelayanan yang sangat baik.

9. Bapa Op.Ivana Doli St.P.Marbun dan Inang Op. Ivana Boru M.br Simbolon

yang member motivasi dukungan doa mulai studi sampai selesainya penulisan

tesis ini.

10. Mgr.A.G.P.Datubara, OFM.Cap, Inang Simatua Op. Laosma Veronika Boru

A.br Sihombing, dan Tunggane saya yang memberi motivasi, dukungan doa

mulai studi sampai selesainya penulisan tesis ini.

11. Teristimewa kepada Istriku tercinta Agnes Rohani Datubara, SP dan

Anak-anaku Ivana Romasi Pinondang Marbun, Joy Maria Impoan Marbun,

Tuagasan Mario Marbun, dengan setia mendampingi penulis dengan penuh

pengertian memberikan motivasi, dukungan doa dalam kehidupan sehari hari

dan juga mulai dari masa studi sampai selesainya penulisan tesis ini.

12. Yayasan ST.Thomas dan Civitas Akademika Unika ST.Thomas Sumatera

Utara.

Tak Lupa penulis menyampaikan terima kasih yang sebesar-besarnya

kepada rekan-rekan mahasiswa Pascasarjana USU, yang telah membantu baik

ini dan juga penulis menyampaikan terima kasih kepada semua pihak yang tidak

dapat penulis sebutkan satu persatu yang telah memberikan bantuan kepada

penulis baik moril maupun materil.

Sebagai manusia biasa yang tidak terlepas dari kekurangan dan

keterbatasan, Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari

kesempurnaan dan banyak kekurangan. Dalam rangka penyempurnaan tesis ini

penulis mengharapkan masukan dan kritik yang membangun dan dapat

dikembangkan dalam penelitian lebih lanjut. Semoga Tuhan memberkati kita

semua Amen.

Medan , Juni 2011

RIWAYAT HIDUP

1. N a m a : Gembira Marbun

2. Tempat/Tanggal lahir : 18 Juni 1973

3. Pekerjaan : Dosen Unika ST.Thomas Sumatera Utara

4. Agama : Katolik

5. Orang tua

a. Ayah : St. P.Marbun

b. Ibu : M br Simbolon

6. Isteri : Agnes Rohani Datubara, SP

7. Anak : 1. Ivana Romasi Pinondang Marbun

2. Joy Maria Impoan Marbun

3. Tuagasan Mario Marbun

8. Alamat : Jl. Pinus 3 No.45 Perumnas Simalingkar Medan

9. Pendidikan

a. SD : SD Negeri 030319 Sumbul Karo, Tamat 1978

b. SLTP : SMP Negeri Bakal Julu, Tamat 1990

c. SMU : SMU Negeri 1 Sidikalang , Tamat 1993

d. Universitas/Fakultas : Fakultas Ekonomi Unika ST.Thomas Tamat 1998

e. Sekolah Pascasarjana Magister Akuntansi Ilmu Ekonomi USU, Tamat

DAFTAR ISI

ABSTRAK……….…..i

ABSTRACT………ii

KATA PENGANTAR………...iii

RIWAYATHIDUP……….vi

DAFTARISI………..vii

DAFTARTABEL...………..x

DAFTARGAMBAR....……….xi

DAFTARLAMPIRAN……….xii

BAB 1 PENDAHULUAN……….1

1.1 Latar Belakang ………….……….…1

1.2 Rumusan Masalah ………..….6

1.3 TujuanPenelitian………6

1.4 Manfaat Penelitian ………6

1.5 Originalitas Penelitian……...………...7

BAB II TINJAUAN PUSTAKA ………..8

2.1 Landasan Teoritis………..8

2.1.1 Kapasitas Fiskal……….. ………8

2.1.2 Pendapatan Asli Daerah………... ……….….11

2.1.3 Dana Alokasi Umum….. ………...……...15

2.1.5 Indeks Pembangunan Manusia……….……...28

2.1.5.1 Defenisi Indeks Pembangunan Manusia ( IPM )...30

2.1.5.2 Tahapan Penghitungan IPM dan Penentuan Status IPM………..33

2.2 Tinjauan Penelitian Terdahulu………..…………...35

BAB III KERANGKA KONSEP DAN HIPOTESIS ………….. …………...39

3.1 Kerangka Konseptual………....39

3.2 Hipotesa Penelitian ………...40

BAB IV METODE PENELITIAN ………...….…...41

4.1 Jenis Penelitian ……….………....41

4.2 Lokasi Penelitian dan Waktu Penelitian………...……..41

4.3 Populasi dan Sampel ………...42

4.4 Metode Pengumpulan Data ………...……….44

4.5 Defenisi Operasional dan Metode Pengukuran Variabel ..…....44

4.5.1 Defenisi Operasional ………....………..44

4.5.2 Metode Pengukuran Variabel ………..…...45

4.6 Metode Analisis Data ………...46

4.6.1 Metode Analisis Data Panel………..………..46

4.6.2 Pengujian Model ………..………...49

4.6.2.1 Uji Hausman.……….……….…...49

BAB V HASIL ANALISIS DAN PEMBAHASAN………....………....51

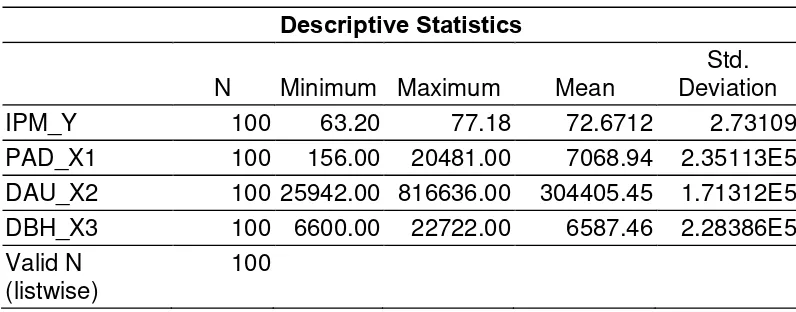

5.1 Deskripsi Data Penelitian………...……….51

5.2 Analisis Data……….………....52

5.2.1 Uji Hausman………...………...52

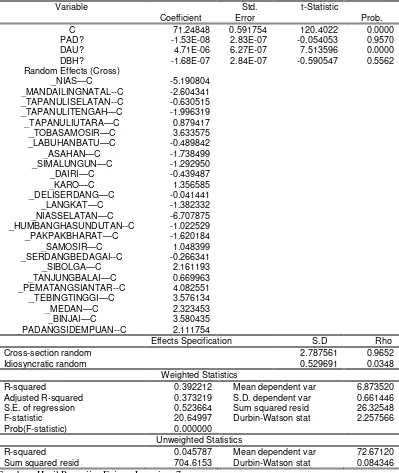

5.3 Hasil Analisis………....54

5.4 Model Uji Hipotesis………...59

5.4.1 Uji Signifikan Simultan (Uji F)………...……...59

5.4.2 Uji Signifikan Parsial (Uji t)……….…...60

5.5 Pembahasan……….………..…...61

BAB VI KESIMPULAN DAN SARAN………...…74

6.1 Kesimpulan………...……….………...74

6.2 Keterbatasan Penelitian………...………...74

6.3 Saran………...……….….75

DAFTAR TABEL

Nomor Judul Halaman

2.1 Nilai Maksimun dan Minimun Indikator Komponen IPM……...…...34

2.2 Penelitian Terdahulu ………....38

4.1 Populasi dan Sampel Penelitian ……….…. ..43

4.2 Operasionalisasi Variabel ………...46

5.1 Statistik Deskriptif………...51

5.2 Uji Hausman ………..………53

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. DATA IPM, PAD, PAD, DAU & DBH TAHUN 2005…...……….…. 80

2. DATA IPM, PAD, DAU & DBH TAHUN 2006………...….………... 81

3. DATA IPM, PAD, DAU & DBH TAHUN 2007…...………... 82

4. DATA IPM, PAD, DAU & DBH TAHUN 2008………... 83

5. DATA IPM TAHUN 2009………...………. 84

6. STATISTIK DESKRIPTIV……….……….……… 85

7. HAUSMAN TEST……….……… 85

ABSTRAK

Gembira Marbun, 2011. Pengaruh Kapasitas Fiskal Terhadap Indeks Pembangunan Manusia Pada Pemerintahan Kota / Pemerintahan Kabupaten di Sumatera Utara.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Kapasitas Fiskal (Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil) berpengaruh terhadap Indeks Pembangunan Manusia.

Populasi penelitian ini sejumlah 33 ( tiga puluh tiga ) pemerintahan Kabupatn dan Kota di Provinsi Sumatera utara dan yang memenuhi kriteria sebagai anggota sampel sejumlah 25 (dua puluh lima) Kabupaten dan Kota di Sumatera Utara. Metode penarikan sampel menggunakan purposive sampling

dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009. Untuk data variabel independen menggunakan data tahun 2005-2008, sedangkan variabel dependen IPM menggunakan data tahun 2006-2009. Metode analisis yang digunakan adalah Generalized Least Square (GLS) dengan metode estimasi random efek.

Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Bagi Hasil (Pajak dan Bukan Pajak) berpengaruh Positif terhadap Indeks Pembangunan Manusia. Secara parsial, hanya variabel Dana Alokasi Umum (DAU) yang berpengaruh terhadap IPM. Sedangkan variabel lain berupa variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Bagi Hasil (Pajak dan Bukan Pajak) tidak berpengaruh signifikan terhadap Indeks Pembangunan Manusia.

ABSTRACT

Gembira Marbun, 2011. The Influance of The Fiscal Capacity to The Human Development Index in Local Goverment in Sumatera Utara.

This research aim to know influance of fiscal capacity (Pendapatan Asli Daerah, Dana Alokasi Umum and Dana Bagi Hasil ) to the Human Development Index.

Scope of research are 33 ( thirty three) local government in Sumatera Utara. Comply with criteria for sampling source it 25 (twenty five) local government in Sumatera Utara Province. Sample taking with purposive method sampling with period of research between of 2005 up to year of 2009. The data using to independent variable of by 2005-2008, and HDI data used of 2006-2009. Analysis method the used is Generalized Least Square (GLS) with random effect model estimation.

The Simultanly of fiscal capacity variable (Pendapatan Asli Daerah, Dana Alokasi Umum and Sharing Dana Bagi Hasil) influance to the Human Development Index. Partially shown that only of Dana Alokasi Umum variable significance to the Human Development Index variable. But, other variable of fiscal capacity variable (Pendapatan Asli Daerah and Dana Bagi Hasil ) not influance to the Human Development Index.

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Beberapa ahli menganjurkan bahwa pembangunan suatu daerah haruslah

mencakup 3 ( tiga ) inti nilai ( Kuncoro, 2000) yaitu :

1. Ketahanan ( Sustenance ) : Kemampuan untuk memenuhi kebutuhan pokok

(pangan, papan, kesehatan dan proteksi) untuk mempertahankan hidup.

2. Harga diri ( Self Esteem ) Pembangunan haruslah memanusiakan orang. Dalam

arti luas pembangunan suatu daerah haruslah meningkatkan kebanggaan

sebagai manusia yang berada di daerah itu.

3. Freedom from Servitude yaitu kebebasan bagi setiap individu satu negara untuk

berpikir, berkembang, berperilaku dan berusaha untuk berpartisipasi dalam

pembangunan.

Kebijakan otonomi daerah merupakan pendelegasian kewenangan yang

disertai dengan penyerahan dan pengalihan pendanaan, sarana dan prasarana dan

sumber daya manusia (SDM) dalam kerangka desentralisasi fiskal. Beberapa

manfaat melaksanakan desentralisasi adalah untuk meningkatkan kinerja

pemerintah lokal, meningkatkan ketertanggapan permerintah terhadap kebutuhan

– kebutuhan masyarakat, terutama kebutuhan dasar yang ditunjukkan dengan

Indeks Pembangunan Manusia (IPM). Indeks Pembangunan Manusia (IPM) atau

disebut juga dengan Human Development Index (HDI) adalah indeks komposit

untuk mengukur pencapaian kualitas pembangunan manusia untuk dapat hidup

secara lebih berkualitas, baik dari aspek kesehatan, pendidikan, maupun aspek

ekonomi. IPM juga digunakan untuk mengklasifikasikan apakah sebuah negara

adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk

mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup (UNDP,

1996). IPM mulai digunakan oleh UNDP sejak tahun 1990 untuk mengukur upaya

pencapaian pembangunan manusia suatu negara. IPM merupakan indikator

komposit tunggal yang digunakan untuk mengukur pencapaian pembangunan

manusia yang telah dilakukan di suatu wilayah (UNDP, 2004). Walaupun tidak

dapat mengukur semua dimensi dari pembangunan, namun mampu mengukur

dimensi pokok pembangunan manusia yang dinilai mencerminkan status

kemampuan dasar (basic capabilities) penduduk. IPM merupakan gabungan dari

tiga unsur utama pembangunan manusia, yaitu lamanya hidup (longevity),

pengetahuan (knowledge) yang diukur oleh tingkat melek orang dewasa (dengan

timbangan dua pertiga) serta rata-rata tahun bersekolah (timbangan : satu pertiga),

standar hidup layak (standard of living) yang diukur oleh PDB per kapita setelah

disesuaikan dengan paritas daya beli (purchasing power parity /PPP).

Pembangunan manusia yang dimaksudkan dalam IPM tidak sama dengan

pengembangan sumber daya manusia yang biasanya dimaksudkan dalam teori

ekonomi. Sumber daya manusia menunjuk pada manusia sebagai salah satu faktor

produksi, yaitu sebagai tenaga kerja yang produktivitasnya harus ditingkatkan.

Dalam hal ini manusia hanya sebagai alat (input) untuk mencapai tujuan yaitu

peningkatan output barang dan jasa. Sedangkan manusia di dalam IPM lebih

diartikan sebagai tujuan pembangunan yang berorientasi akhirnya pada

peningkatan kesejahteraan manusia (Gevisioner, 2004). Salah satu ukuran IPM

(Kuncoro, 2004). Konsekuensi penyerahan kewenangan pemerintah pusat kepada

pemerintah daerah mengakibatkan perlunya perimbangan keuangan antara

pemerintah pusat dan daerah yang menyebabkan terjadinya transfer yang cukup

signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan

pemerintah daerah secara leluasa dapat menggunakan dana tersebut untuk

memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain

yang mungkin tidak penting. Hakekat pembangunan pada dasarnya adalah

pembangunan manusia(Suyanto,2009). Secara umum kapasitas fiskal ( fiscal

capacity ) adalah kemampuan pemerintah daerah untuk menghimpun pendapatan

berdasarkan sumber-sumber yang dimiliki.

Kapasitas Fiskal menurut Peraturan Menteri Keuangan Nomor

224/PMK.07/2008 adalah gambaran kemampuan keuangan masing-masing daerah

yang dicerminkan melalui penerimaan Angaran Pendapatan dan Belanja Daerah

(tidak termasuk dana alokasi khusus, dana darurat, dana pinjaman lama dan

penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran

tertentu) untuk membiayai tugas pemerintahan setelah dikurangi belanja pegawai

dan dikaitkan dengan jumlah penduduk miskin.

Unsur Kapasitias Fiskal menurut Peraturan Menteri Keuangan Nomor

224/PMK.07/2008 dari sisi Penerimaan Anggaran Pendapatan Adalah :

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil

(DBH) dan Lain-lain Pendapatan Daerah yang sah.

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran

sektor publik pemerintah daerah sebenarnya merupakan output pengalokasian

mendasar dalam penganggaran sektor publik. Keterbatasan sumberdaya sebagai

akar masalah utama dalam pengalokasian anggaran sektor publik dapat diatasi

dengan pendekatan ilmu ekonomi melalui berbagai teori. Tuntutan untuk

mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah - daerah

yang mengalami kapasitas fiskal rendah (Halim, 2001).

Dampak pelaksanaan otonomi daerah adalah tuntutan terhadap

pemerintah dalam menciptakan good governance sebagai prasyarat dengan

mengedepankan akuntanbilitas dan transparansi. Lingkup anggaran menjadi

relevan dan penting di lingkungan pemerintah daerah karena terkait dengan

dampak anggaran terhadap kinerja pemerintah, sehubungan dengan fungsi

pemerintah dalam memberikan pelayanan kepada masyarakat. Selanjutnya,

Dewan Perwakilan Rakyat Daerah (DPRD) akan mengawasi kinerja pemerintah

melalui anggaran.

Pendapatan Asli Daerah adalah pendapatan asli daerah yang terdiri dari

hasil pajak daerah, retribusi daerah, pendapatan dari laba perusahaan daerah dan

lain-lain pendapatan yang sah. Menurut Mardiasmo (2002) saat ini masih banyak

masalah yang dihadapi pemerintah daerah terkait dengan upaya meningkatkan

penerimaan daerah. Keterbatasan infrastruktur seperti sarana dan prasarana yang

tidak mendukung untuk investasi menimbulkan pertanyaan bagaimana sebenarnya

alokasi PAD terhadap kualitas manusia yang ditunjukkan Indek Pembangunan

Manusia, Apakah karena PAD yang rendah atau alokasi yang kurang tepat?

DAU sebagai salah satu bagian dari dana perimbangan ditujukan

untuk mengurangi kesenjangan fiskal antar Pemerintah Daerah. Selain itu,

ketimpangan keuangan karena adanya dana bagi hasil yang diperoleh

daerah. Kapasitas fiskal daerah diukur berdasarkan Pendapatan Asli

Daerah

dana yang berasal dari APBN yang dialokasikan dengan tujuan

pemerataan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya didalam rangka pelaksanaan desentralisasi.

Pembangunan harus memberikan dampak terhadap peningkatan

kualitas hidup manusia secara menyeluruh, baik menyangkut pemenuhan

kebutuhan fisik maupunnon fisik. Untuk meningkatkan IPM khususnya

dalam bidang pendidikan, caranya dengan memberantas buta aksara. Hal

ini akan menjadikan masyarakat menjadi melek aksara. Untuk menjamin

tercapainya tujuan pembangunan manusia terdapat empat hal pokok yang

perlu diperhatikan, yaitu produktifitas, pemerataan, kesinambungan, dan

pemberdayaan. Berdasarkan uraian diatas peneliti tertarik untuk meneliti

pengaruruh dari unsur - unsur kapasitas fiskal terhadap Indeks

Pembangunan Manusia pada Pemko dan Pemkab di provinsi Sumatera

Utara.

1. 2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang masalah diatas, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

“Apakah Kapasitas Fiskal (Pendapatan Asli Daerah, Dana Alokasi Umum,

1. 3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis “Apakah

Kapasitas Fiskal (Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi

Hasil) berpengaruh terhadap Indeks Pembangunan Manusia ”

1. 4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Sebagai bahan masukan bagi Pemerintahan Kota / Pemerintahan Kabupaten

di Propinsi Sumatera Utara dalam kebijakan pengalokasian anggaran untuk

pembangunan daerah.

2. Sebagai bahan referensi bagi peneliti lain tentang Kapasitas Fiskal (

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil ) dan Indeks

Pembangunan Manusia.

3. Bagi Peneliti untuk menambah wawasan ilmu pengetahuan Khususnya

mengenai Indeks Pembangunan Manusia di Privinsi Sumatera Utara.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian relasional yang akan menguji pengaruh

Kapasitas Fiskal ( PAD, DAU dan Dana Bagi Hasil ) terhadap Indeks

Pembangunan Manusia pada Pemerintahan Kota / Pemerintahan Kabupaten di

Provinsi Sumatera Utara dan merupakan replikasi variable dari penelitian yang

dilakukan oleh Hadi Sofian (2008). Perbedaan penelitian ini dengan yang

1. Meneliti di Kabupaten dan Kota di provinsi Jawa Timur, tahun data yang

digunakan tahun 2000 sampai dengan 2004, Variabel bebas : PAD,

DAU, Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak dengan

Variabel terikatnya adalah Indeks Pembangunan Manusia.

2. Sedangkan Penelitian ini dilakukan di wilayah yang berbeda yaitu di

Kabupaten dan kota di Provinsi Sumatera Utara dengan Variabel Bebas

Kapasitas Fiskal dengan 3 ( tiga ) variabel yaitu PAD, DAU dan Dana

Bagi Hasil. Variabel terikat Indeks Pembangunan Manusia, tahun data

yang digunakan tahun 2005 samapi tahun 2009. Data Kapasitas Fiskal

tahun 2005 sampai tahun 2008 sedangkan Data Indeks Pembangunan

Manusia tahun 2006 sampai tahun 2009. Metode analisis data yaitu

Data Panel dengan penaksir yang digunakan Generalized Least Square (

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

Dalam Bab ini akan dibahas lebih lanjut mengenai Kapasitas Fiskal

(Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil dan Indeks

Pembangunan Manusia (IPM) serta menjabarkan teori - teori yang melandasi

penelitian ini dengan referensi atau keterangan tambahan yang dikumpulkan

selama penelitian.

2.1.1. Kapasitas Fiskal

Defenisi Kapasitas Fiskal menurut Peraturan Menteri Keuangan Nomor

224/PMK.07/2008 adalah gambaran kemampuan keuangan masing-masing daerah

yang dicerminkan melalui penerimaan Angaran Pendapatan dan Belanja Daerah

(tidak termasuk dana alokasi khusus, dana darurat, dana pinjaman lama dan

penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran

tertentu) untuk membiayai tugas pemerintahan setelah dikurangi belanja pegawai

dan dikaitkan dengan jumlah penduduk miskin. Mengacu pada Peraturan Menteri

Keuangan tersebut maka komponen Kapasitas fiscal adalah : Pendapatan Asli

Daerah ( PAD ), Dana Alokasi Umum ( DAU ) dan Dana Bagi Hasil.

Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

Pemerintah Pusat dan Daerah pasal 28 ayat 4 menyebutkan kapasitas fiskal daerah

merupakan pendanaan yang berasal dari PAD dan Dana Bagi Hasil. Menurut

Sidik ada empat kriteria untuk menjamin sistem hubungan keuangan pusat-daerah

yang baik. Pertama, harus memberikan kewenangan yang rasional dariberbagai

tingkat pemerintahan mengenai penggalian sumber dana pemerintah dan

kewenangan penggunaannya; kedua, menyajikan suatu bagian yang memadai dari

sumber-sumber dana masyarakat secara keseluruhan untuk membiayai

pelaksanaan fungsi-fungsi penyediaan pelayanan dan pembangunan yang

diselenggarakan pemerintah daerah; ketiga, sejauh mungkin membagi

pengeluaran pemerintah secara adil di antara daerah-daerah, atau

sekurang-kurangnya memberikan prioritas pada pemerataan pelayanan kebutuhan dasar

tertentu; dan keempat, pajak dan retribusi yang dikenakan pemerintah daerah

harus sejalan dengan distribusi yang adil atas beban keseluruhan dari pengeluaran

pemerintah dalam masyarakat. Sumber-sumber penerimaan daerah dalam

pelaksanaan desentralisasi menurut Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah adalah ;

pendapatan asli daerah, dana perimbangan, pembiayaan, dan lain-lain pendapatan.

Desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat

pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk

mendukung fungsi atau tugas pemerintahan yang dilimpahkan. Desentralisasi

fiskal merupakan konsekuensi logis dari diterapkan kebijakan otonomi daerah.

Prinsip dasar yang harus diperhatikan adalah money follow functions, artinya

penyerahan atau pelimpahan wewenang pemerintah membawa konsekuensi

anggaran yang diperlukan untuk 4 melaksanakan kewenangan tersebut.

Perimbangan keuangan dilakukan melalui mekanisme dana perimbangan, yaitu

pembagian penerimaan antar tingkatan pemerintahan guna menjalankan

anggaran menjadi masalah serius karena banyak pemerintah pusat tidak

mengijinkan pemerintah daerah untuk melakukan utang kepada publik. Dalam

pelaksanaan desentralisasi fiskal dapat menggunakan pendekatan expenditure

assignment dan revenue assigment. Pendekatan expenditure assigment

menyatakan bahwa terjadi perubahan tanggung jawab pelayanan publik dari

pemerintah pusat ke pemerintah daerah, sehingga peran local public goods

meningkat. Kebijakan ini dapat dilakukan melalui dua tahap: Pertama;

Menentukan secara umum batasan urusan pemerintah pusat dan daerah. Kedua;

Membagi secara tegas urusan pemerintah pusat dan pemerintah daerah secara

spesifik untuk urusan yang bersifat “grey area”. Pendekatan ini mensyaratkan

penentuan Standar Pelayanan Minimum (SPM) setiap urusan yang dilimpahkan

ke pemerintah daerah sudah terindentifikasi, sehingga besarnya standar

pengeluaran minimum (Standard Spending Assesement = SSA) untuk setiap

penyediaan barang publik yang didaerahkan dapat diketahui. Ciri utama

pendekatan revenue assigment yaitu memberikan peningkatan kemampuan

keuangan, melalui alih sumber pembiayaan pusat kepada daerah, dalam rangka

membiayai fungsi yang didesentralisasikan (Mahi, 2002 (c); Lewis, 2001 dan

2003, LPEM FE-UI, 2001). Penentuan sumber-sumber pembiayaan ke daerah

dapat dilakukan dengan berpegangan pada tax assigment. Lima prinsip utama

dalam menjalankan tax assigment dapat diuraikan sebagai berikut: Satu;

Progressive redistributive taxes should be centralize, pajak untuk kepentingan

redistribusi pendapatan menjadi tanggung jawab pemerintah pusat Dua: Taxes

suitable for economic stabilization should be centralized, pajak untuk kepentingan

Unequal tax bases among jurisdictions should be centralized. Misalnya

pembebanan pajak terhadap deposit sumber daya alam menjadi tanggungjawab

pemerintah pusat untuk menghindari geographical inequities dan menjaga

allocative distortions. Empat;Taxes on mobile factors of production should be

centralized. Objek pajak yang relatif tidak bergerak akan menjadi tanggungjawab

pemerintah daerah. Artinya bahwa pemerintah pada level yang lebih rendah akan

menghindari objek pajak yang mudah berpindah, karena pajak tersebut dapat

mendistrosi aktivitas perekonomian. Lima; Residence-based taxes, such as excise,

should be levied by local authorities. Hal ini dimungkinkan karena tidak ada

potensi perpindahan antar daerah (Musgrave, Mahi, 2005).

2.1.2. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah salah satu sumber penerimaan yang harus

selalu terus menerus di pacu pertumbuhannya. Dalam otonomi daerah ini

kemandirian pemerintah daerah sangat dituntut dalam pembiayaan pembangunan

daerah dan pelayaan kepada masyarakat. Oleh sebab itu pertumbuhan investasi di

pemerintah kabupaten dan kota di Sumatera Utara perlu diprioritaskan karena

diharapkan memberikan dampak positif terhadap peningkatan perekonomian

regional.

Menurut Halim (2004: 67), "Pendapatan Asli Daerah (PAD)

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi

asli daerah.

Pasal 157 UU No. 32 Tahun 2004 dan pasal 6 UU No. 33 Tahun 2004

1. Pajak Daerah

2. Retribusi Daerah,

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Menurut Undang-undang No. 33 tahun 2004 pasal 1, “Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah

merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan

untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan

usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Mardiasmo (2002:132), Pendapatan Asli Daerah adalah

penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan

milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah.

Menurut Abdul Halim (2007:96) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan :

a. Pajak Daerah.

Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/

kota terdiri dari :

1) Pajak hotel

2) Pajak restoran

4) Pajak reklame

5) Pajak penerangan jalan

6) Pajak pengambilan bahan galian golongan C

7) Pajak Parkir

b. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi.

Terkait dengan UU Nomor 34 Tahun 2000 jenis Pendapatan retribusi untuk

kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil Pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang

mencakup :

1)Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2)Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

3)Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau

kelompok usaha masyarakat.

d. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik

Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah

selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan

berikut :

1) Hasil penjualan aset daerah yang tidak dipisahkan.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang

asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10) Pendapatan eksekusi atas jaminan.

11) Pendapatan dari pengembalian.

12) Fasilitas sosial dan umum.

13) Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

14) Pendapatan dari angsuran/cicilan penjualan.

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap

belanja atau pengeluaran, namun tidak selalu seluruh tambahan pendapatan

tersebut akan dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah

berupa PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara

keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total

pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar,

terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

Dalam pengaturan keuangan menurut UU Nomor 25 tahun 1999

adalah provisi berupa transfer antar pemerintah dari pusat ke kabupaten

dan kota yang disebut dengan dana alokasi umum dan dana alokasi

khusus. Dana Alokasi Umum adalah merupakan transfer yang bersifat

umum (block grant) yang diberikan kepada semua kabupaten dan kota

untuk tujuan mengisi kesenjangan antara kapasitas dan kebutuhan

fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip

tertentu yang secara umum mengindikasikan bahwa daerah miskin dan

terbelakang harus menerima lebih banyak dari pada daerah kaya. Dengan

kata lain tujuan alokasi DAU adalah dalam rangka pemerataan

kemampuan penyediaan pelayanan publik antar pemda di Indonesia

(Kuncoro, 2004)

Secara definisi DAU dapat diartikan sebagai berikut :

1. Salah satu komponen dari dana perimbangan pada APBN, yang

pengalokasiannya didasarkan atas konsep kesenjangan fiskal yaitu

selisih antara kebutuhan fiskal dengan kapital fiskal.

2. Instrumen untuk mengatasi horizontal balance yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah dan

penggunaannya ditetapkan sepenuhnya oleh daerah.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai

3. Equalization grant berfungsi untuk menetralisasi ketimpangan

kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak dan

kebutuhan pengeluarannya didalam rangka pelaksanaan desentralisasi. Berkaitan

dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut

merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada

pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan

didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah

daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi

pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang

tidak penting.

DAU merupakan salah satu alat bagi pemerintah pusat untuk pemerataan

pembangunan di Indonesia yang bertujuan untuk mengurangi ketimpangan dalam

kebutuhan pembiayaan dan penguasaan pajak antara Pusat dan Daerah telah

diatasi dengan adanya perimbangan keuangan antara Pusat dan Daerah (dengan

kebijakan bagi hasil dan DAU minimal sebesar 25% dari Penerimaan Dalam

Negeri). Dengan perimbangan tersebut, khususnya dari DAU akan memberikan

kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk

membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya. Hal ini

sesuai dengan prinsip fiscal gap yang dirumuskan oleh Direktorat Jenderal

Perimbangan Keuangan Departemen Keuangan yang sejalan dengan Sesuai

dengan UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu Daerah

(Propinsi, Kabupaten dan Kota) ditentukan dengan menggunakan pendekatan

konsep fiscal gap, dimana kebutuhan DAU suatu daerah ditentukan oleh

kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity). Dengan

kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada. Berdasarkan

konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah yang memiliki

kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang

mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya

sumber daya alam dapat memperoleh DAU yang negatif.

Berdasarkan penelitian empiris yang dilakukan oleh Holtz-Eakin et. al.

(1985) dalam Darwanto (2007) menyatakan bahwa terdapat keterkaitan sangat

erat antara transfer dari pemerintah pusat dengan belanja pemerintah daerah untuk

meningkatkan kesejateraan masyarakat.

2.1.4. Dana Bagi Hasil

Dana Bagi Hasil bersumber dari Pajak dan Penerimaan dari Sumber Daya

Alam. Batasan mengenai definisi pajak dikemukakan oleh : (Munawir,2000),

pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang yang

dapat dipaksakan dengan tidak mendapat jasa timbal balik (tagen presties) yang

langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum

(publieke uitgiven). Pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya

produksi barang-barang dan jasa dalam mencapai kesejahteraan umum. Pajak

adalah kewajiban menyerahkan sebagian dari kekayaan kepada Negara

disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan

tertentu tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang

Negara secara langsung, untuk memelihara kesejahteraan umum. Dari beberapa

definisi tentang pajak tersebut,dapat disimpulkan pajak adalah merupakan iuran

atau kewajiban yang ditarik pemerintah yang dapat dipaksakan dimana tidak ada

imbal jasa secara langsung kepada pembayarnya untuk memelihara kesejahteraan

umum.

Unsur adalah sesuatu yang harus ada supaya sesuatu itu ada. Ciri adalah

apa yang tampak dari luar kepada kita melalui panca indera.maka dapat

disebutkan unsur-unsur dan ciri-ciri pajak adalah (Rochmat Soemitro, 2000)

Unsur-unsur pajak adalah :

1.Adanya penguasaan pemungut pajak

2.Adanya subjek pajak

3.Adanya objek pajak

4.Adanya masyarakat atau kepentingan umum

5.Adanya surat ketetapan pajak (SKP)

6.Adanya Undang-Undang pajak yang mendasari

Ciri-ciri pajak adalah :

1.Pajak merupakan peralihan kekayaan dari perseorangan atau badan ke dalam kas

negara.

2.Tanpa imbalan langsung yang dapat ditujukan dalam pembayaran pajak secara

individu

3.Dapat dipaksakan

5.Digunakan untuk membiayai pengeluaran Pemerintah baik pengeluaran rutin

maupun pengeluaran pembangunan

6.Pemungutannya dapat dilakukan secara langsung maupun tidak langsung

7.Dapat digunakan sebagai alat pendorong atau penghambat

8.Sebagai alat untuk mencapai tujuan tertentu diluar bidang keuangan, termasuk

kebijakan yang lazimnya disebut kebijakan fiscal.

9.Untuk dimasukan ke dalam kas Negara.

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang dibagi dalam

berbagai kelompok pajak. Cara pengelompokan pajak didasarkan atas sifat-sifat

tertentu yang terdapat dalam masingmasing pajak atau didasarkan pada ciri-ciri

tertentu pada setiap pajak. Sifat atau ciri-ciri tertentu yang bersamaan dari setiap

pajak dimasukan dalam suatu kelompok sehingga terjadilah pengelompokan atau

pembagian (Munawir, 2000).

1. Pengelompokan pajak menurut golongannya

a. Pajak Langsung. Yaitu pajak yang bebannya harus dipikul sendiri oleh wajib

pajak yang bersangkutan, tidak boleh dilimpahkan kepada orang lain, atau

menurut pengertian administrasif pajak yang dikenaan secara periodik/

berkala dengan menggunakan kohir. Kohir adalah surat ketetapan pajak

dimana wajib pajak tercatat sebagai pembayar pajak dengan jumlah

pajaknya yang terhutang, yang merupakan dasar dari penagihan. Misalnya :

pajak penghasilan.

b. Pajak Tidak Langsung. Yaitu pajak yang oleh si penanggung dapat

dilimpahkan kepada orang lain, atau menurut pengertian administratif pajak

langsung periodik tergantung ada tidaknya peristiwa atau hal yang

menyebabkan dikenakannya pajak, misalnya : pajak penjualan, pajak

pertambahan nilai barang dan jasa.

2. Pengelompokan pajak menurut sifat-sifatnya

a. Pajak Subjektif. Adalah wajib pajak yang memperhatikan pribadi wajib

pajak, pemungutannya berpengaruh pada subjeknya, keadaan pribadi wajib

pajak dapat mempengaruhi besar kecilnya pajak yang harus dibayar.

b. Pajak Objektif. Adalah pajak yang tidak memperhatikan wajib pajak, tidak

memandang siapa pemilik atau keadaan wajib pajak, yang dikenaan atas

objeknya.

3. Pengelompokan pajak menurut wewenang pemungutannya

a. Pajak Pusat. Adalah pajak yang dipungut oleh Pemerintah Pusat yang

penyelenggaraannya di daerah dilakukan oleh inspeksi pajak setempat dan

hasilnya digunakan untuk pembiayaan rumah tangga negara pada umumnya

Yang termasuk dalam pajak yang dipungut oleh Pemerintah pusat adalah:

1) Pajak yang dikelola oleh inspektorat jendral pajak, misalnya: Pajak

Penghasilan, pajak kekayaan, pajak pertambahan nilai barang dan jasa,

pajak penjualan barang mewah, bea materai, IPEDA, bea lelang.

2) Pajak yang dikelola direktorat moneter, misalnya : pajak minyak bumi.

3) Pajak yang dikelola direktorat jendral bea cukai, misalnya : bea masuk,

pajak eksport.

b. Pajak Daerah. Adalah pajak yang dipungut oleh Daerah beradasarkan

peraturanperaturan pajak yang ditetapkan oleh Daerah untuk kepentingan

tontonan.Fungsi pajak pada umumnya dibagi menjadi 2 yaitu : (Munawir,

2000) a. Fungsi Budgeter (penerimaan negara) Fungsi Budgeter dari pajak

berarti bahwa pungutan pajak oleh Negara dilakukan untuk menutup

pembiayaan penyelenggaraan pemerintah baik rutin maupun pembangunan.

Sesuai dengan anggaran pengeluaran rutin dan pembangunan setiap tahun,

maka biaya tersebut sedapat mungkin bisa ditutup dengan penerimaan pajak

yang dikumpulkan dari masyarakat berdasarkan peraturan perundangundang

yang berlaku.

Fungsi Regulereend (pengatur). Menurut fungsi ini pajak digunakan

sebagai alat pengatur kebijakan ekonomidan sosial misalnya tingginya tingkat

inflasi akan dapat ditekan Pemerintah dengan menaikan pajak penghasilan.

Dalam pengenaan pajak Adam Smith telah mengajukan beberapa prinsip, yang

dikenal dengan Smith Canon’s yaitu : (Suparmoko, 2000).

a. Prinsip kesamaan /keadilan (Equity). Artinya pajak harus disesuaikan dengan

kemampuan relatif dari setiap wajib pajak. Perbedaan dalam tingkat

penghasilan harus digunakan sebagai dasar distribusi pembenaan pajak,

sehingga bukan pajak dalam arti uang tetapi beban riil dalam arti kepuasan

yang hilang.

b. Prinsip kepastian (Certanty). Artinya pajak hendaknya tegas, jelas dan pasti

bagi setiap wajib pajak sehingga mudah dimengerti dan memudahkan

administrasi sendiri.

c. Prinsip kecocokan (Convenience).Artinya pajak jangan sampai terlalu menekan

wajib pajak, sehingga wajib pajak akan dengan suka rela dan senang hati

d. Prinsip ekonomi (Economy). Artinya pajak hendaknya menimbulkan kerugian

yang minimal dalam arti jangan sampai biaya pemungutannya lebih besar dari

pada jumlah penerimaan pajak.

Smith Canon’s ini masih dilengkapi oleh sarjana lain dengan prinsip satu lagi

yaitua prinsip ketepatan (adequase) artinya pajak hendaknya dipungut tepat pada

waktunya atau jangan sampai mempersulit posisi anggaran belanja pemerinta.

Agar pemungutan pajak negara maupun pajak daerah tidak menimbulkan

hambatan atau perlawanan maka pajak harus memenuhi syarat-syarat sebagai

berikut : (Munawir, 2000)

a. Syarat keadilan. Adil yang dimaksud adalah adil yang bersifat horizontal dan

adil yang bersifat vertikal. Adil yang bersifat horisontal adalah orang atau

wajib pajak yang kondisinya sama haruslah memikul beban pajak yang sama

pula. Sedangkan adil yang bersifat vertikal adalah orang atau wajib pajak yang

kondisinya berbeda haruslah memikul beban pajak yang berbeda pula.

b. Syarat yuridis (berdasarkan Undang-Undang). Pengungutan pajak haruslah

mengacu pada hukum pajak yang berlaku sehingga dapat memberikan jaminan

atau kepastian hukum yang perlu untuk menyatakan keadilan yang tegas, baik

untuk negara atau untuk warga negaranya. Seperti yang diatur dalam UUD

1945 pasal 23 ayat 2 yang menyatakan bahwa : “ pengenaan pajak dan

pemungutan pajak (termasuk bea dan cukai ) untuk keperluan negara hanya

boleh terjadi berdasarkan Undang-Undang “.

c. Syarat ekonomi. Pemungutan pajak dan kebijakasanaan pajak diusahakan

dengan adanya pajak maka perekoomian harus menjadi lebih baik. Hal ini tidak

terlepas dari fungsi pajak sebagai pengatur perekonomian.

d. Syarat finansial. Pemungutan pajak sedapat mungkin cukup untuk menutup

sebagian dari pengeluaran-pengeluaran negara sesuai dengan fungsinya yaitu

sebagai sumber keuangan negara (fungsi budgetair). Oleh karena itu untuk

melaksanakan pemungutan pajak hendaknya tidak memakan biaya pemungutan

yang besar.

e. Sistem pemungutan pajak harus sederhana. Untuk mencapai efisiensi

pemungutan pajak serta untuk memudahkan wajib pajak dalam menghitung

dan memperhitungkan pajaknya maka harus diterapkan sistem pemungutan

pajak yang sederhana dan mudah dilaksanakan sehingga masyarakat tidak

terganggu dengan permasalahan pajak yang sulit.

Dana Bagi Hasil Pajak terdiri dari :

a. PBB ( Pajak Bumi dan Bangunan )

1. Sebesar 90% untuk Daerah dengan rincian: 16,2% untuk provinsi; 64,8%

untuk kabupaten/kota; 9% untuk biaya pemungutan.

2. Sebesar 10% bagian Pemerintah dari penerimaan PBB dibagikan kepada

seluruh daerah kabupaten dan kota didasarkan atas realisasi penerimaan

PBB tahun anggaran berjalan, dengan imbangan: 65% dibagikan secara

merata kepada seluruh daerah kabupaten dan kota; dan 35% dibagikan

sebagai insentif kepada daerah kabupaten dan kota yang realisasi tahun

b. BPHTB ( Bea Perolehan Hak atas Tanah dan Bangunan )

Sebesar 80% dengan rincian: 16% untuk provinsi; 64% untuk kabupaten dan

kota penghasil; 20% bagian Pemerintah dari penerimaan BPHTB dibagikan

dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

c. PPh Pasal 25 dan 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal

21. Sebesar 20% dibagi dengan imbangan 60% untuk kabupaten/kota dan 40%

untuk provinsi.

Sedangkan Dana Bagi Hasil yang diperoleh dari Penerimaan Sumber

Daya Alam (SDA) yang terdiri dari :

a. Kehutanan

1. Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan

(PSDH) dibagi dengan imbangan 20% untuk Pemerintah dan 80% untuk

Daerah yang dibagi dengan rincian: 16% untuk provinsi; 32% untuk

kabupaten/kota penghasil; dan 32% dibagikan dengan porsi yang sama

besar untuk kabupaten/kota lainnya dalam provinsi yang bersangkutan

2. Dana Reboisasi dibagi dengan imbangan sebesar 60% untuk Pemerintah

dan 40% untuk Daerah. 60% bagian Pemerintah digunakan untuk

rehabilitasi hutan dan lahan secara nasional; dan 40% bagian daerah

digunakan untuk kegiatan rehabilitasi hutan dan lahan di kabupaten/kota

penghasil

b. Pertambangan umum

Sebesar 20% untuk Pemerintah dan 80% untuk Daerah. Penerimaan

Pertambangan Umum terdiri atas: Penerimaan Iuran Tetap (Land-rent); dan

dari Penerimaan Negara Iuran Tetap (Land-rent) yang menjadi bagian Daerah

dibagi dengan rincian: 16% untuk provinsi; dan 64% untuk kabupaten/kota

penghasil. Dana Bagi Hasil dari Penerimaan Negara Iuran Eksplorasi dan Iuran

Eksploitasi (Royalti) yang menjadi bagian Daerah dibagi dengan rincian: 16%

untuk provinsi; 32% untuk kabupaten/kota penghasil; dan 32% untuk

kabupaten/kota lainnya dalam provinsi yang bersangkutan.

c. Perikanan

Sebesar 20% untuk Pemerintah dan 80% untuk seluruh kabupaten/kota.

Penerimaan Perikanan terdiri atas: Penerimaan Pungutan Pengusahaan

Perikanan; dan Penerimaan Pungutan Hasil Perikanan

d. Pertambangan minyak bumi

Penerimaan Pertambangan Minyak Bumi yang dihasilkan dari wilayah Daerah

yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya

sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan: 84,5%

untuk Pemerintah; dan 15,5% untuk Daerah. Dana Bagi Hasil dari

Pertambangan Minyak Bumi untuk Daerah sebesar 15% dibagi dengan rincian:

3% dibagikan untuk provinsi; 6% dibagikan untuk kabupaten/kota penghasil;

dan 6% dibagikan untuk kabupaten/kota lainnya dalam provinsi yang

bersangkutan. Dana Bagi Hasil dari Pertambangan Minyak Bumi dan Gas

Bumi untuk Daerah sebesar 0,5% dialokasikan untuk menambah anggaran

pendidikan dasar dengan rincian: 0,1% dibagikan untuk provinsi; 0,2% untuk

kabupaten/ kota penghasil; dan 0,2% untuk kabupaten/ kota lainnya dalam

provinsi yang bersangkutan

Penerimaan Pertambangan Gas Bumi yang dihasilkan dari wilayah Daerah

yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya

sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan: 69,5%

untuk Pemerintah; dan 30,5% untuk Daerah. Dana Bagi Hasil dari

Pertambangan Gas Bumi untuk Daerah sebesar 30% dibagi dengan rincian: 6%

dibagikan untuk provinsi; 12% untuk kabupaten/kota penghasil; dan 12% untuk

kabupaten/kota lainnya dalam provinsi bersangkutan. Dana Bagi Hasil dari

Pertambangan Minyak Bumi dan Gas Bumi untuk Daerah sebesar 0,5%

dialokasikan untuk menambah anggaran pendidikan dasar dengan rincian:

0,1% dibagikan untuk provinsi; 0,2% untuk kabupaten/kota penghasil; dan

0,2% dibagikan untuk kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

f. Pertambangan panas bumi

Pertambangan Panas Bumi yang dihasilkan dari wilayah Daerah yang

bersangkutan yang merupakan Penerimaan Negara Bukan Pajak, dibagi

dengan imbangan 20% untuk Pemerintah dan 80% untuk Daerah yang terdiri

atas: Setoran Bagian Pemerintah; dan Iuran tetap dan iuran produksi. Dana

Bagi Hasil dari Penerimaan Pertambangan Panas Bumi yang dibagikan kepada

Daerah dibagi dengan rincian: 16% untuk provinsi; 32% untuk kabupaten/kota

penghasil; dan 32% untuk kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

2.1.5. Indeks Pembangunan Manusia

Indeks ini pada 1990 dikembangkan oleh pemenang nobel India

oleh

pembangunan

menggambarkan indeks ini sebagai "pengukuran vulgar" oleh karena

batasannya. Indeks ini lebih berfokus pada hal-hal yang lebih sensitif dan

berguna daripada hanya sekedar pendapatan perkapita yang selama ini

digunakan. Indeks ini juga berguna sebagai jembatan bagi peneliti yang

serius untuk mengetahui hal-hal yang lebih terinci dalam membuat laporan

pembangunan manusianya.

IPM mengukur pencapaian rata-rata sebuah negara dalam 3

dimensi dasar pembangunan manusia:

a. hidup yang sehat dan panjang umur yang diukur deng

saat kelahiran.

b. Pengetahuan yang diukur dengan angka

dewasa (bobotnya dua per tiga) dan kombinasi pendidikan dasar,

menengah, at

c. standard kehidupan yang layak diukur dengan logaritma natural dari

Manusia adalah kekayaan bangsa dan sekaligus sebagai modal dasar

pembangunan. Tujuan utama dari pembangunan adalah menciptakan lingkungan

yang memungkinkan bagi rakyatnya untuk menikmati hidup sehat, umur panjang

Untuk mewujudkan tercapainya ketiga unsur tersebut dilakukan upaya

konkrit dan berkesinambungan. Misalnya untuk mencapai umur panjang (Angka

Harapan Hidup) yang tinggi, harus didukung oleh tingkat kesehatan yang baik,

status gizi baik dan semua prasarana kesehatan lingkungan yang baik. Untuk

memiliki pengetahuan dan keterampilan, manusia harus meningkatkan kualitas

pendidikannya, pembangunan pendidikan harus diutamakan dimana angka melek

huruf ditingkatkan. Untuk itu rata-rata lama bersekolah harus diatas 12 tahun atau

setingkat tamat SLTA. Disamping itu penduduk harus mempunyai kesempatan

untuk merealisasikan pengetahuan dan keterampilannya dengan tersedianya

lapangan pekerjaan, sehingga dapat direfleksikannya dalam kegiatan produktif

yang menghasilkan pendapatan bagi manusia. Dengan pendapatan tersebut dapat

memenuhi kebutuhannya dengan cara meningkatnya daya beli. Akhirnya dengan

ketiga unsur tersebut diatas diharapkan masyarakat dapat meningkatkan kualitas

hidupnya dan mencapai standar hidup layak.

Selain itu secara umum pembangunan manusia dalam pengertian luas

mengandung konsep teori pembangunan ekonomi, yang konvensional termasuk

modal pertumbuhan ekonomi, pembangunan sumber daya manusia (SDM),

pendekatan kesejahteraan dan pendekatan kebutuhan-kebutuhan dasar manusia.

Modal pertumbuhan ekonomi berkaitan dengan pembangunan SDM

menempatkan manusia terutama sebagai input pendekatan kesejahteraan melihat

manusia sebagai pemanfaat (beneficiaries) bukan sebagai objek perubahan dasar

memfokuskan pada penyediaan barang dan jasa kebutuhan hidup. Dalam Human

Development Report pertama tahun 1990, UNDP mengingatkan, tujuan utama

kemajuan tidak hanya dengan pendapatan perkapita, tetapi harus mencapai

pembangunan manusia. Maka kebijakan-kebijakan pemerintahan yang diambil

merupakan kegiatan pembangunan yang ditujukan untuk meningkatkan

kesejahteraan manusia. Berhasilnya pembangunan di suatu daerah maupun suatu

negara dapat dilihat di wilayah itu. Oleh sebab itu perlu dibuat suatu ukuran

tingkat keberhasilan pembangunan manusia melalui konkrit kenikmatan yang

dicapai oleh manusia itu sendiri, upaya untuk membuat ukuran/tingkat pencapaian

pembangunan manusia pada suatu daerah harus mampu memberikan gambaran

tentang kesejahteraan penduduk dan sekaligus besaran tingkat capaian terhadap

sasaran ideal pada waktu tertentu. Indeks Pembangunan Manusia/IPM (Human

Development Index/HDI) merupakan indikator komposit tunggal pembangunan

manusia, tetapi telah memperhatikan tiga hal yang paling penting yaitu angka

harapan hidup waktu lahir, angka melek huruf dan rata-rata lama sekolah sebagai

ukuran pencapaian pendidikan serta pengeluaran konsumsi yang mencerminkan

kemampuan dayabeli.

2.1.5.1 Defenisi Indeks Pembangunan Manusia (IPM)

Indeks Pembangunan Manusia (IPM) atau Human Development Index

(HDI) merupakan suatu indeks komposit yang mencakup tiga bidang

pembangunan manusia yang dianggap sangat mendasar yaitu usia hidup

(longetivity), pengetahuan (knowledge), dan standar hidup layak (decent living).

Secara umum metode penghitungan IPM yang disajikan dalam penelitian ini

sesuai dengan metode yang digunakan The United Nations Development

Komponen-komponen Indeks Pembanguan Manusia menurut The United Nations

Development Programme (UNDP)

Setiap tahun sejak 1990, Laporan Pembangunan Manusia (Human Development Report) telah

menerbitkan indeks pembangunan manusia (human development index - HDI) yang mengartikan

definisi kesejahteraan secara lebih luas dari sekedar pendapatan domestik bruto (PDB). HDI

memberikan suatu ukuran gabungan tiga dimensi tentang pembangunan manusia: panjang umur

dan menjalani hidup sehat (diukur dari usia harapan hidup), terdidik (diukur dari tingkat

kemampuan baca tulis orang dewasa dan tingkat pendaftaran di sekolah dasar, lanjutan dan tinggi)

dan memiliki standar hidup yang layak (diukur dari paritas daya beli/ PPP, penghasilan). Indeks

tersebut bukanlah suatu ukuran yang menyeluruh tentang pembangunan manusia. Sebagai contoh,

ia tidak menyertakan indikator-indikator penting seperti misalnya ketidaksetaraan dan sulit

mengukur indikator-indikator seperti penghargaan terhadap hak-hak asasi manusia dan kebebasan

politik. Indeks ini memberikan sudut pandang yang lebih luas untuk menilai kemajuan manusia

serta meninjau hubungan yang rumit antara penghasilan dan kesejahteraan.

dalam Laporan Pembangunan Manusia (Human

Development Report) setiap tahun sejak tahun 1990 telah menerbitkan indeks pembangunan

manusia (human development index - HDI) terdiri dari :

a. Usia Hidup

Usia hidup diukur dengan angka hidup waktu lahir (life expectancy at birth)

yang biasa dinotasikan dengan e

0. Karena Indonesia tidak memiliki sistem vital

registrasi yang baik maka e

0 dihitung dengan metode tidak langsung. Metode

ini menggunakan dua macam data dasar yaitu rata-rata anak yang dilahirkan

hidup (live-births) dan rata-rata anak yang masih hidup (still living) per wanita

usia 15-49 tahun menurut kelompok umur lima tahunan. Penghitungan e0

dilakukan dengan menggunakan sofware mortpak life. Angka e

dengen metode tidak langsung ini merujuk pada keadaan 3-4 tahun dari tahun

survei.

b. Pengetahuan

Seperti halnya UNDP komponen IPM pengetahuan diukur dengan dua

indikator yaitu angka melek huruf (literacy rate) penduduk 10 tahun

keatas dan rata-rata lama sekolah (mean-yearsof schooling). Sebagai

catatan, UNDP dalam publikasi tahunan HDR sejak 1995 mengganti

rata lama sekolah dengan partisipasi sejak 1995 mengganti

rata-rata lama sekolah dengan partisipasi sekolah dasar, menengah, dan

tinggi karena alasan kesulitan memperoleh datanya sekalipun diakui

bahwa indikator yang kedua kurang sesuai dengan indikator dampak.

Angka melek huruf diolah dari variabel kemampuan membaca dan

menulis, sedangkan rata-rata lama sekolah dihitung menggunakan tiga

variabel secara simultan yaitu partisipasi sekolah, tingkat/kelas yang

sedang/pernah dijalani, dan jenjang pendidikan tertinggi yang

ditamatkan.

c. Standar Hidup Layak

Berbeda dengan UNDP yang menggunakan indikator GDP per kapita

riil yang telah disesuaikan (adjusted real GDP per capita) sebagai

indikator standar hidup layak. Penulisan ini menggunakan indikator

”rata-rata pengeluaran per kapita riil yang disesuaikan” (adjusted real

per capita expenditure). Sumber data yang digunakan adalah Susenas

2.1.5.2. Tahapan Penghitungan IPM dan Penentuan Status IPM

Tahapan penghitungan IPM yaitu: Tahap pertama penghitungan

IPM adalah menghitung indeks masing-masing komponen IPM (e0

Indek = (Xi) = (Xi - Xmin)/(Xmaks-Xmin

,

Pengetahuan dan Standard Hidup Layak) dengan hubungan matematis

sebagai berikut :

Xi = Indikator Komponen IPM ke – i (i = 1,2,3)

Xmin = Nilai minimum Xi

Xmaks = Nilai Maksimum Xi

Persamaan diatas akan menghasilkan nilai 0 < Xi < 1, untuk

mempermudah cara membaca skala dinyatakan dalam 100 persen

sehingga interval nilai menjadi 0 < Xi <

Tahapan kedua penghitungan IPM adalah menghitung rata-rata

sederharan dari masing-masing indeks Xi dengan hubungan matematis 100

IPM = 1/3 Xi = 1/3 (X (1) + X (2) + X (3)) dimana :

X(1) = Indeks Angka Harapan Hidup

X(2) = 2/3 (Indeks Melek Huruf) + 1/3 (Indeks Rata-rata lama sekolah)

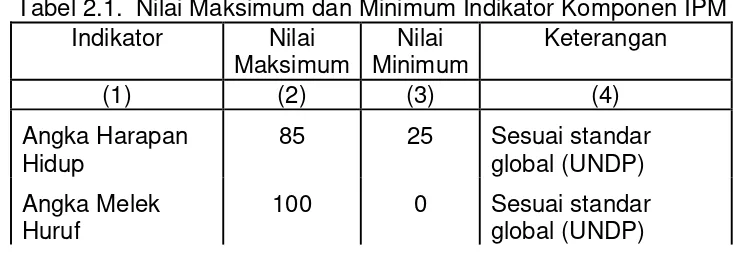

[image:51.595.126.493.616.743.2]X(3) = Indeks Konsumsi per Kapita yang disesuaikan

Tabel 2.1. Nilai Maksimum dan Minimum Indikator Komponen IPM Indikator Nilai

Maksimum

Nilai Minimum

Keterangan

(1) (2) (3) (4)

Angka Harapan Hidup

85 25 Sesuai standar global (UNDP)

Angka Melek Huruf

Rata-rata lama sekolah

15 0 Sesuai standar global (UNDP)

Konsumsi per kapita yang disesuaikan (Rp.000)

859,3 421,6 UNDP menggunakan GDP per kapita riil yang disesuaikan

Sumber : Biro Pusat Statistik 200

Untuk melihat perkembangan tingkatan status IPM

dikabupaten/kota, dibedakan 4 kriteria dimana status menengah dipecah

menjadi dua seperti dibawah ini:

1. Rendah dengan nilai IPM kurang dari 50

2. Menengah Bawah dengan nilai IPM berada diantara 50 sampai kurang

dari 66

3. Menengah Atas dengan nilai IPM berada antara 66 sampai kurang dari

80

4. Tinggi dengan nilai IPM lebih atau sama dengan 80

Jika status pembangunan manusia masih berada pada kriteria

rendah hal ini berarti kinerja pembangunan manusia daerah tersebut

masih memerlukan perhatian khusus untuk mengejar ketinggalannya.

Begitu juga jika status pembangunan manusia masih berada pada kriteria

menengah hal ini berarti pembangunan manusia masih perlu ditingkatkan.

Jika daerah tersebut mempunyai status pembangunan manusia

tinggi hal ini berarti kinerja pembangunan manusia daerah tersebut sudah

baik/optimal maka perlu dipertahankan supaya kualiatas sumber daya

manusia tersebut lebih produktif sehingga memiliki produktivitas yang

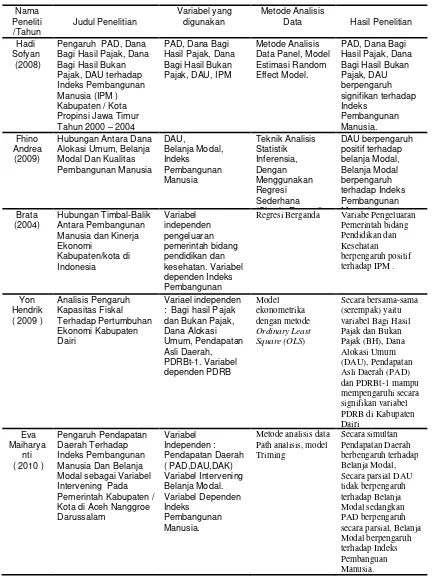

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang terkait dengan penelitian ini

diantaranya. Hadi Sofyan (2008) meneliti pengaruh Pendapatan Asli Daerah (

PAD ), Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, Dana Alokasi

Umum ( DAU) berpengaruh signifikan terhadap terhadap Indeks Pembangunan

Manusia ( IPM ).

Andrea (2009) meneliti DAU berpengaruh positif terhadap belanja modal,

Belanja Modal berpengaruh terhadap Kualitas Pembangunan Manusia.

Brata (2004), dalam penelitiannya tentang “Hubungan Timbal-Balik

Antara Pembangunan Manusia dan Kinerja Ekonomi Kabupaten/kota di

Indonesia. Dengan menggunakan metode regressi berganda, beliau

menemukan variabel pengeluaran pemerintah bidang pendidikan dan

kesehatan memberikan pengaruh positif terhadap pembangunan manusia.

Semakin besar alokasi pengeluaran bidang pendidikan dan kesehatan

semakin baik pula IPM dicapai. Variabel investasi swasta berpengaruh

negatif terhadap IPM. Hal ini dimungkinkan karena karakteristik investasi

swasta tidak dimaksudkan untuk meningkatkan kualitas pembangunan

manusia. Variabel IG berpengaruh positif terhadap IPM, artinya semakin

merata distribusi pendapatan semakin baik pula pembangunan manusia.

Variabel lagIG menunjukkan pengaruh negatif yang berarti pada jangka

panjang akan semakin sulit meningkatkan kualitas SDM melalui distribusi

pendapatan.

Hendrik (2009) dalam penelitiannya : Analisis Pengaruh Kapasitas

digunakan dalam penelitian ini adalah model ekonometrika dengan metode

Ordinary Least Square (OLS). Hasil estimasi menunjukan bahwa Hasil

estimasi menunjukan bahwa nilai (R2) sebesar 0,954 menunjukkan bahwa

variabel independen yaitu Bagi Hasil Pajak dan Bukan Pajak (BH), Dana

Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan PDRBt-1 mampu

menjelaskan variasi perkembangan PDRB sebesar 95,4%, sedangkan

sisanya sebesar 4,6% dijelaskan oleh variabel lain yang tidak dimasukkan

dalam model estimasi. Berdasarkan uji t-statistik (hitung) diketahui bahwa

ada 3 variabel yang mempengaruhi secara signifikan terhadap PDRB di

Kabupaten Dairi, ketiga variabel tersebut yaitu PDRBt-1 prob sebesar 0,0001

< 0,05, kemudian Bagi Hasil Pajak dan Bukan Pajak pada prob 0,042 < o,o5,

dan PAD sebesar 0,074 < 0,10. Sedangkan variabel Dana Alokasi Umum

(DAU) tidak signifikan mempengaruhi PDRB di kabupaten Dairi.Berdasarkan

Uji Asumsi Klasik bahwa model terlepas dari masalah linieritas,

multikolinearitas dan autokorelasi.Berdasarkan nilai F-statistik (hitung)

sebesar 119,20 yang signifikan pada tingkat keyakinan 95% (α = 5%) bila

dibandingkan dengan angka F tabel = 3,94, ini menunjukkan bahwa secara

bersama-sama (serempak) yaitu variabel Bagi Hasil Pajak dan Bukan Pajak

(BH), Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan

PDRBt-1 mampu mempengaruhi secara signifikan variabel PDRB di

Kabupaten Dairi.

Maiharyanti ( 2010), dalam penelitiannya tentang “ Pengaruh

Pendapatan Daerah Terhadap Indeks Pembangunan Manusia Dan

Belanja Modal sebagai Variabel Intervening Pada Pemerintah Kabupaten

PAD berpengaruh signifikan terhadap belanja modal, hasil koefisien jalur

DAU tidak berpengaruh signifikan secara parsial terhadap Belanja Modal

sedangkan PAD berpengaruh secara parsial, Belanja Modal berpengaruh

secara parsial terhadap Indeks Pembangunan Manusia. Model alisis data

yang digunakan adalah Path analisis model Trimming.

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman

Tabel 2.2. Penelitian Terdahulu Nama Peneliti /Tahun Judul Penelitian Variabel yang digunakan Metode Analisis

Data Hasil Penelitian

Hadi Sofyan

(2008)

Pengaruh PAD, Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, DAU terhadap Indeks Pembangunan Manusia (IPM ) Kabupaten / Kota Propinsi Jawa Timur Tahun 2000 – 2004

PAD, Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, DAU, IPM

Metode Analisis Data Panel, Model Estimasi Random Effect Model.