Pengaruh Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)

Teks penuh

Gambar

Dokumen terkait

Sehingga adanya perbedaan peraturan antara akuntansi dengan fiskal dalam penyusunan laporan keuangan, untuk itu perlu dilakukan penyesuaian antara laporan keuangan

Dari hasil penelitian dapat disimpulkan bahwa perusahaan dengan large positive book-tax differences mempunyai persistensi laba yang lebih rendah yang disebabkan komponen

" Perbedaan temporer yang boleh dikurangkan.. Sisa kompensasi kerugian. " Saldo rugi fiskal yang dapat dikompensasikan diakni sebagai aktiva pajak tangg11han

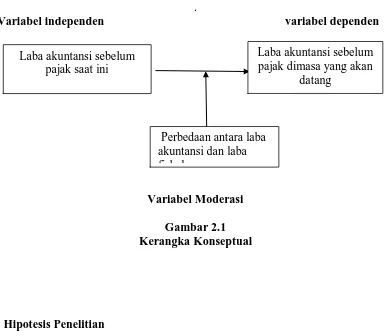

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh aliran kas operasi, dan perbedaan antara laba akuntansi dengan laba fiskal terhadap persistensi laba

Variabel penelitian ini terdiri dari perbedaan besar positif, perbedaan besar negatif dan perbedaan kecil laba akuntansi dan laba fiskal sebagai variabel independen,

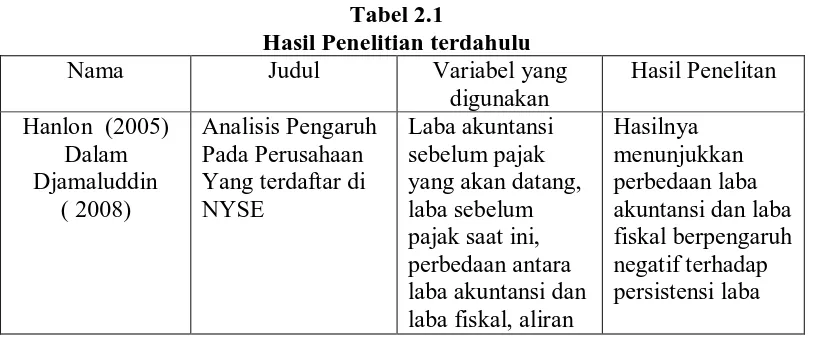

Djamaluddin, 2008.” Analisis Pengaruh Perbe daan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba, Akrual, Dan Arus Kas”, Jurnal Akuntansi Dan Keuangan, Vol 11

Regresi linier sederhana dilakukan untuk mengestimasi persistensi laba akuntansi sebelum pajak. Regresi berganda merupakan pengembangan dari regresi sederhana dengan

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi,