SKRIPSI

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP INDEKS HARGA SAHAM SEKTOR INDUSTRI BARANG KONSUMSI DI

BURSA EFEK INDONESIA (BEI)

OLEH

FRETTY AGUSTINA TAMPUBOLON 080501099

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis pengaruh Faktor Fundamental Terhadap Indeks Harga Saham Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2012

NIM. 080501099

ABSTRAK

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP INDEKS HARGA SAHAM SEKTOR INDUSTRI BARANG KONSUMSI DI BURSA

EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh faktor fundamental yaitu BI rate, inflasi, nilai tukar Rupiah/Dolar, Earning Per Share (EPS) dan

Price Earning Ratio (PER) terhadap indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data time series, yaitu data bulanan dari Januari 2007 sampai Desember 2011.

Pengolahan dan analisis data menggunakan metode analisis regresi linier berganda dengan program Eviews. Uji hipotesis menggunakan uji F-statistik untuk menguji pengaruh variabel secara bersama-sama dan uji t-statistik untuk menguji pengaruh variabel secara parsial. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas dan uji autokorelitas.

Hasil penelitian menunjukkan bahwa secara simultan semua faktor fundamental yaitu BI rate, inflasi, nilai tukar Rupiah/Dolar, EPS dan PER berpengaruh terhadap indeks harga saham sektor industri barang konsumsi pada tingkat signifikansi 1%. Secara parsial, BI rate dan nilai tukar Rupiah/Dolar berpengaruh negatif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi, inflasi dan PER berpengaruh positif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi, sedangkan faktor fundamental EPS berpengaruh negatif dan tidak signifikan terhadap indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia.

Kata kunci: Indeks harga saham, BI rate, inflasi, nilai tukar Rupiah/Dolar,

ABSTRACK

ANALYSIS INFLUENCE OF FUNDAMENTAL FACTORS TO STOCK PRICE INDEX OF CONSUMER GOODS INDUSTRY IN INDONESIA STOCK

EXCHANGE (IDX)

This research aim is to analyze the influence of fundamental factors namely BI rate, inflation, exchange rate Rupiah/Dollar, Earning Per Share (EPS) and Price Earning Ratio (PER) to stock price index of consumer goods industries in Indonesia Stock Exchange (BEI). This study uses time series data, the monthly data from January 2007 until December 2011.

Processing and data analysis using multiple linear regression analysis with Eviews program. Hypothesis testing using the F-test statistics to test the effect of variables simultaneously and statistical t-test to test the effect of partial variables. In addition to the classical assumption test was carried out which include tests of normality, multicollinearity tests and test autocorrelation.

The testing results shows that simultaneously, all fundamental factors, namely BI rate, inflation, exchange rate Rupiah/Dollar, EPS and PER affect the stock price index of consumption goods sector at 1% significance level. Partially, BI rate and exchange rate Rupiah/Dollar have negative and significant effect to stock price index of consumption goods sector, inflation and PER have positive and significant impact to stock price index of consumption goods sector, while the fundamental factors EPS has negative and no significant effect to the stock price index of consumer goods industries in Indonesia stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, atas segala rahmatNya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Analisis Pengaruh Faktor Fundamental Terhadap Indeks Harga Saham Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia (BEI)”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Orang tua saya tercinta, ayahanda T. Tampubolon dan ibunda J. Sipahutar, yang telah mendukung baik moril maupun materil serta dukungan dan doanya dalam penulisan skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembaca dan Penilai skripsi saya.

4. Bapak Syahrir Hakin Nasution SE, M.Si., selaku sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Paidi Hidayat SE, M.Si., selaku sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak Drs. Coki A. Syahwier, M.P. selaku Dosen Pembimbing penulis yang telah meluangkan waktu dalam memberikan masukan, saran dan bimbingan yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

8. Seluruh staf pengajar dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

9. Teman-teman saya Ekonomi Pembangunan 2008, yang selalu mendukung, memberi semangat dan mendoakan saya selama penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini memiliki keterbatasan dan masih jauh dari sempurna. Namun, penulis berharap kiranya skripsi ini dapat bermanfaat bagi para pembaca.

Medan, Mei 2012

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Telaah Pustaka ... 10

2.1.1. Pasar Modal ... 10

2.1.2. Saham ... 12

2.1.2.1. Pengertian Saham ... 12

2.1.2.2. Jenis-Jenis Saham ... 14

2.1.2.3. Indeks Harga Saham ... 15

2.1.3. Analisis Faktor Fundamental ... 19

2.1.4. Analisis Kondisi Makro Ekonomi ... 20

2.1.4.1. Suku Bunga ... 21

2.1.4.2. Inflasi ... 23

2.1.4.3. Nilai Tukar ... 25

2.1.5. Analisis Perusahaan ... 29

2.1.5.1. Earning Per Share (EPS) ... 30

2.1.5.2. Price Earning Ratio (PER) ... 31

2.2. Kerangka Konseptual ... 32

2.3. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Batasan Operasional ... 35

3.3. Definisi Operasional ... 35

3.4. Skala Pengukuran Variabel ... 36

3.5. Jenis Data ... 36

3.6. Teknik Analisis ... 37

3.6.2.3. Autokorelitas ... 40

3.6.3. Test Goodness of Fit ... 42

3.6.3.1. Uji R2... 42

3.6.3.2. Uji Simultan (Uji F) ... 42

3.6.3.3. Uji Parsial (Uji t) ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian ... 45

4.2. Deskripsi Variabel Penelitian ... 46

4.2.1. Gambaran Indeks Harga Saham Sektor Industri Barang Konsumsi ... 48

4.2.2. Pergerakan BI rate ... 49

4.2.3. Pergerakan Laju Inflasi ... 50

4.2.4. Pergerakan Nilai Tukar Rupiah/Dolar ... 51

4.2.5. Perkembangan EPS Sektor Industri Barang Konsumsi ... 52

4.2.6. Perkembangan PER Sektor Industri Barang Konsumsi ... 53

4.3. Hasil Analisis ... 54

4.3.1. Hasil Estimasi Regresi Linier Berganda ... 54

4.3.2. Interpretasi Hasil Regresi ... 54

4.3.3. Hasil Uji Asumsi Klasik ... 57

4.3.3.1. Normalitas ... 57

4.3.3.2. Multikolinieritas ... 57

4.3.3.3. Autokorelasi ... 57

4.3.4. Hasil Test Goodness of Fit ... 60

4.4.4.1. Uji R2 ... 60

4.4.4.2.Uji Simultan (Uji F) ... 60

4.4.4.3. Uji Parsial (Uji t) ... 61

4.4. Pembahasan Hasil Penelitian ... 62

4.4.1. Pengaruh BI rate terhadap IHS Sektor Industri Barang Konsumsi ... 62

4.4.2. Pengaruh Tingkat Inflasi terhadap IHS Sektor Industri Barang Konsumsi ... 63

4.4.3. Pengaruh Nilai Tukar Rupiah/Dolar terhadap IHS Sektor Industri Barang Konsumsi ... 64

4.4.4. Pengaruh EPS terhadap IHS Sektor Industri Barang Konsumsi ... 65

4.4.5. Pengaruh PER terhadap IHS Sektor Industri Barang Konsumsi ... 65

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Perkembangan Indeks harga Saham Sektor Industri Barang Konsumsi dan Faktor Fundamental yang

Mempengaruhinya ... 4

1.2. Pergerakan Indeks harga Saham Di Bursa Efek Indonesia Tahun 2008 ... 6

4.1. Statistik Deskriptif Vaariabel Penelitian ... 46

4.2. Hasil Estimasi Regresi Linier Berganda ... 54

4.3. Hasil Uji Multikolinieritas ... 57

4.4. Hasil LM Test ... 58

4.5. Hasil Estimasi Regresi dengan Model AR ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Skema Kerangka Konseptual ... 33

3.1. Grafik Uji Durbin Watson ... 41

4.1. Grafik Pergerakan Indeks Harga Saham Sektor Industri Barang Konsumsi ... 48

4.2. Grafik Pergerakan BI Rate ... 49

4.3. Grafik Pergerakan Laju Inflasi ... 50

4.4. Grafik Pergerakan Nilai Tukar Rupiah/Dolar ... 51

4.5. Grafik EPS Sektor Industri Barang Konsumsi ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Pergerakan Indeks Harga Saham Sektor Industri

Barang Konsumsi ... 71

2 Data BI Rate ... 71

3 Data Perkembangan Inflasi ... 72

4 Data Pergerakan Kurs Rupiah/US $ ... 72

5 Data EPS Sektor Industri Barang Konsumsi ... 73

6 Data PER Sektor Industri Barang Konsumsi ... 73

7 Statistik Deskriptif Varibel Penelitian ... 74

8 Hasil Uji Normalitas ... 75

9 Hasil Estimasi Regresi Linier Berganda ... 76

10 Hasil LM Test ... 77

11 Hasil Regresi dengan Model AR ... 78

ABSTRAK

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP INDEKS HARGA SAHAM SEKTOR INDUSTRI BARANG KONSUMSI DI BURSA

EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh faktor fundamental yaitu BI rate, inflasi, nilai tukar Rupiah/Dolar, Earning Per Share (EPS) dan

Price Earning Ratio (PER) terhadap indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data time series, yaitu data bulanan dari Januari 2007 sampai Desember 2011.

Pengolahan dan analisis data menggunakan metode analisis regresi linier berganda dengan program Eviews. Uji hipotesis menggunakan uji F-statistik untuk menguji pengaruh variabel secara bersama-sama dan uji t-statistik untuk menguji pengaruh variabel secara parsial. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas dan uji autokorelitas.

Hasil penelitian menunjukkan bahwa secara simultan semua faktor fundamental yaitu BI rate, inflasi, nilai tukar Rupiah/Dolar, EPS dan PER berpengaruh terhadap indeks harga saham sektor industri barang konsumsi pada tingkat signifikansi 1%. Secara parsial, BI rate dan nilai tukar Rupiah/Dolar berpengaruh negatif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi, inflasi dan PER berpengaruh positif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi, sedangkan faktor fundamental EPS berpengaruh negatif dan tidak signifikan terhadap indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia.

Kata kunci: Indeks harga saham, BI rate, inflasi, nilai tukar Rupiah/Dolar,

ABSTRACK

ANALYSIS INFLUENCE OF FUNDAMENTAL FACTORS TO STOCK PRICE INDEX OF CONSUMER GOODS INDUSTRY IN INDONESIA STOCK

EXCHANGE (IDX)

This research aim is to analyze the influence of fundamental factors namely BI rate, inflation, exchange rate Rupiah/Dollar, Earning Per Share (EPS) and Price Earning Ratio (PER) to stock price index of consumer goods industries in Indonesia Stock Exchange (BEI). This study uses time series data, the monthly data from January 2007 until December 2011.

Processing and data analysis using multiple linear regression analysis with Eviews program. Hypothesis testing using the F-test statistics to test the effect of variables simultaneously and statistical t-test to test the effect of partial variables. In addition to the classical assumption test was carried out which include tests of normality, multicollinearity tests and test autocorrelation.

The testing results shows that simultaneously, all fundamental factors, namely BI rate, inflation, exchange rate Rupiah/Dollar, EPS and PER affect the stock price index of consumption goods sector at 1% significance level. Partially, BI rate and exchange rate Rupiah/Dollar have negative and significant effect to stock price index of consumption goods sector, inflation and PER have positive and significant impact to stock price index of consumption goods sector, while the fundamental factors EPS has negative and no significant effect to the stock price index of consumer goods industries in Indonesia stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam pembangunan suatu negara, diperlukan dana investasi dalam jumlah yang besar. Pasar modal menjadi salah satu sarana bagi kegiatan berinvestasi, yang efektif untuk mempercepat pembangunan suatu negara. Dalam era globalisasi sekarang ini, hampir setiap negara menaruh perhatian yang besar terhadap eksistensi pasar modal, terutama mengingat perannya yang strategis bagi penguatan ketahanan ekonomi suatu negara (Situmorang, 2008). Hal ini dimungkinkan karena pasar modal merupakan wahana yang dapat menggalang pengerahan dana jangka panjang dari masyarakat untuk disalurkan ke sektor-sektor produktif, sehingga dapat beroperasi dengan skala yang lebih besar, misalnya dengan menjual saham di pasar bursa saham atau bursa efek. Seperti halnya pasar pada umumnya, pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi.

Untuk menarik partisipasi pembeli dan penjual, pasar modal harus bersifat likuid dan efisien. Pasar modal dikatakan efisien jika surat-surat berharga mencerminkan nilai dari perusahaan secara akurat. Harga dari surat berharga juga mencerminkan penilaian dari investor terhadap prospek laba perusahaan di masa mendatang serta kualitas dari manajemennya (Jogiyanto, 2000).

industri, sektor industri barang konsumsi, sektor properti dan real estate, sektor infrastruktur, utilitas, dan transportasi, sektor keuangan, sektor perdagangan, jasa dan investasi, dan manufaktur. Sektor-sektor tersebut juga terdiri dari beberapa sub sektor.

Penulis memilih sektor industri barang konsumsi sebagai objek penelitian karena industri ini memiliki kemungkinan terbesar untuk berkembang. Sepanjang semester pertama 2010, Indeks Harga Saham Gabungan (IHSG) mengalami kenaikan sebesar 338,27 poin atau sekitar 13,13%. Kenaikan tersebut didukung oleh tiga indeks sektoral yang tumbuh paling tajam, yaitu sektor industri barang konsumsi sebesar 41,93%, sektor aneka industri sebesar 32,22%, dan sektor manufaktur sebesar 29,94%

Industri barang konsumsi pada saham-saham emiten Badan Usaha Milik Negara (BUMN) yang tersebar di lima sektor industri di Bursa Efek Indonesia sepanjang tahun 2011 juga menunjukkan peningkatan kinerja tertinggi dibandingkan sektor yang lain, yaitu naik sebesar 107%

Dalam memilih sektor mana yang menarik sebagai tempat berinvestasi, investor terlebih dahulu memperhatikan pergerakan harga saham yang ditunjukkan melalui indeks harga saham yang ada di pasar bursa saham. Investor perlu melakukan analisa terhadap saham-saham tersebut, untuk memprediksi hasil investasinya di masa mendatang. Setiap investor berharap memperoleh keuntungan baik berupa dividen maupun capital gain.

Salah satu analisa yang paling penting untuk dilakukan sebelum memutuskan untuk membeli saham tersebut adalah analisis fundamental. Analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan di masa mendatang (Darmadji & Hendy M. Fakhruddin, 2006).

Indikator kondisi ekonomi makro yang tekait antara lain yaitu tingkat suku bunga Bank Indonesia (BI rate), inflasi dan nilai tukar rupiah/dolar. Sedangkan untuk analisis perusahaan terdapat dua komponen utama dalam analisis fundamental yaitu Earning Per Share (EPS) dan Price Earning Ratio (PER) perusahaan untuk mengestimasi nilai intrinsik suatu saham (Tandelilin, 2001).

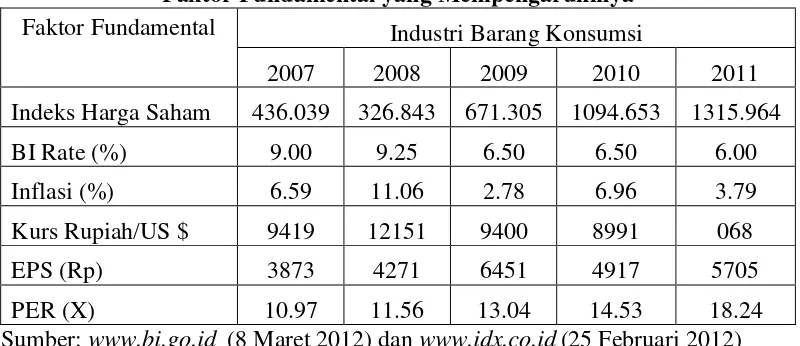

Tabel 1.1

Perkembangan Indeks harga Saham Sektor Industri Barang Konsumsi dan Faktor Fundamental yang Mempengaruhinya

Faktor Fundamental Industri Barang Konsumsi

2007 2008 2009 2010 2011

Indeks Harga Saham 436.039 326.843 671.305 1094.653 1315.964

BI Rate (%) 9.00 9.25 6.50 6.50 6.00

Inflasi (%) 6.59 11.06 2.78 6.96 3.79

Kurs Rupiah/US $ 9419 12151 9400 8991 068

EPS (Rp) 3873 4271 6451 4917 5705

PER (X) 10.97 11.56 13.04 14.53 18.24

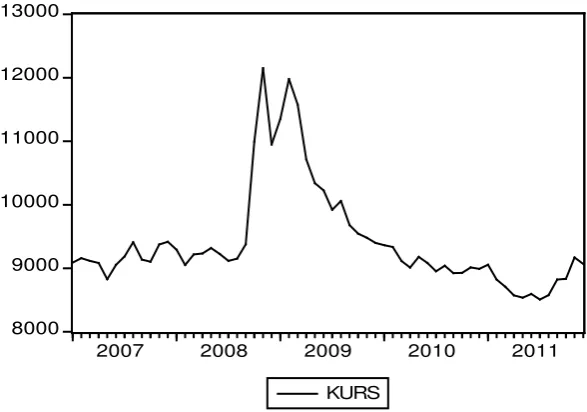

Sumber: www.bi.go.id (8 Maret 2012) da(25 Februari 2012) Tabel di atas menunjukkan kondisi ekonomi makro dan kinerja perusahaan-perusahaan pada sektor industri barang konsumsi yang berfluktuasi dari tahun 2007 - 2011. Indeks harga saham sektor industri barang konsumsi mengalami peningkatan dari tahun ke tahun, kecuali pada tahun 2008 indeks harga saham mengalami penurunan sebesar 109.196 poin. Hal ini merupakan dampak dari terjadinya krisis ekonomi global yang terjadi pada tahun 2008. Krisis ekonomi global berdampak pada kondisi ekonomi makro, yang ditunjukkan dengan terjadinya kenaikan inflasi yang tinggi yaitu sebesar 11.06 % dan melemahnya nilai tukar Rupiah/US $ hingga Rp 12,151 per US $. Kondisi tersebut diikuti dengan naiknya BI rate menjadi 9.25 %. Hal ini menyebabkan indeks harga saham sektor industri barang konsumsi menurun karena masyarakat lebih memilih untuk menyimpan uang mereka dalam deposito daripada berinvestasi di pasar modal.

ini ditunjukkan oleh kenaikan kinerja sektor tersebut melalui rasio EPS dan PER. Kinerja yang meningkat tersebut mendukung peningkatan harga saham sektor industri barang konsumsi di pasar modal. Ketika EPS sektor industri barang konsumsi meningkat, indeks harga sahamnya juga meningkat, sebaliknya ketika EPS-nya turun seperti pada tahun 2010, indeks harga sahamnya juga turun. Sementara PER sektor tersebut cenderung selalu meningkat dari tahun ke tahun.

Menurut pengamat pasar modal Jimmy Dimas Wahyu ekonomi global, sektor yang paling bisa bertahan dan berkontribusi kepada pengangkatan IHSG adalah sektor industri barang konsumsi dan ritel. Dalam kondisi perekonomian global yang bergejolak, sektor-sektor yang memberikan pemenuhan kebutuhan domestik masih bisa stabil. Pada krisis keuangan 2008 di Amerika Serikat, sektor yang masih bisa memperoleh keuntungan adalah sektor konsumsi dan ritel.

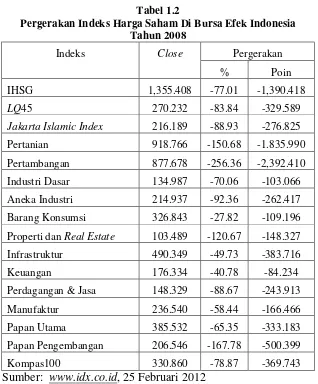

Tabel 1.2

Pergerakan Indeks Harga Saham Di Bursa Efek Indonesia Tahun 2008

Indeks Close Pergerakan

% Poin

IHSG 1,355.408 -77.01 -1,390.418

LQ45 270.232 -83.84 -329.589

Jakarta Islamic Index 216.189 -88.93 -276.825

Pertanian 918.766 -150.68 -1.835.990

Pertambangan 877.678 -256.36 -2,392.410

Industri Dasar 134.987 -70.06 -103.066

Aneka Industri 214.937 -92.36 -262.417

Barang Konsumsi 326.843 -27.82 -109.196

Properti dan Real Estate 103.489 -120.67 -148.327

Infrastruktur 490.349 -49.73 -383.716

Keuangan 176.334 -40.78 -84.234

Perdagangan & Jasa 148.329 -88.67 -243.913

Manufaktur 236.540 -58.44 -166.466

Papan Utama 385.532 -65.35 -333.183

Papan Pengembangan 206.546 -167.78 -500.399

Kompas100 330.860 -78.87 -369.743

Sumber: www.idx.co.id

Dari tabel di atas dapat dilihat bahwa pada tahun 2008, indeks harga saham semua sektor yang ada di BEI mengalami penurunan. Tetapi jika dilihat dari persentase penurunannya, maka dari semua sektor tersebut yang mengalami penurunan yang tidak terlalu tinggi adalah sektor industri barang konsumsi yaitu turun sebesar 27.80 %. Hal ini menunjukkan bahwa dari seluruh sektor yang ada di BEI, sektor industri barang konsumsi lebih mampu bertahan pada masa krisis.

, 25 Februari 2012

hari. Masyarakat tidak bisa lepas dari barang-barang konsumsi seperti makanan dan minuman, peralatan rumah tangga dan barang keperluan rumah tangga lainnya. Jumlah penduduk Indonesia yang sangat besar akan mendukung tingkat penggunaan barang-barang konsumsi yang tinggi. Hal ini akan memacu perusahaan untuk meningkatkan produksinya.

Dengan melakukan analisis fundamental, para investor dapat menilai bagaimana kondisi masing-masing sektor saham saat ini dan memprediksi kondisi sektor tersebut di masa yang akan datang. Investor juga dapat memperkirakan harga saham di masa yang akan datang, sehingga investor dapat memutuskan sektor mana yang memiliki prospek yang bagus di masa mendatang.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Faktor Fundamental Terhadap Indeks Harga Saham Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana kondisi faktor fundamental (BI rate, inflasi, nilai tukar Rupiah/Dolar, Earning Per Share dan Price Earning Ratio) terkait dengan indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) selama kurun waktu Januari 2007 sampai Desember 2011.

harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) selama kurun waktu Januari 2007 sampai Desember 2011.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana kondisi faktor fundamental (BI rate, inflasi, nilai tukar Rupiah/Dolar, Earning Per Share dan Price Earning Ratio) terkait dengan indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) selama kurun waktu Januari 2007 sampai Desember 2011. 2. Untuk mengetahui apakah terdapat pengaruh faktor fundamental (BI rate,

inflasi, nilai tukar rupih/dolar, Earning Per Share dan Price Earning Ratio) terhadap indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) selama kurun waktu Januari 2007 sampai Desember 2011.

1.3.2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Untuk menambah wawasan dan pandangan kepada peneliti tentang pergerakan harga saham sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) serta variabel-variabel yang mempengaruhinya.

3. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi emiten di dalam pengambilan keputusan dan pembuatan kebijakan yang tepat agar dapat melakukan penjualan sahamnya.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjuabelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Instrumen keuangan jangka panjang yang diperdagangkan di pasar modal merupakan instrumen jangka panjang seperti saham (stock), obligasi (bond), waran (warant), right, reksa dana (mutual fund), dan berbagai instrumen derivatif seperti opsi (option), kontrak berjangka (futures), dan lain-lain (Darmadji & Hendy M. Fakhruddin, 2006).

Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dana dari pihak yang memiiki dana (investor), dengan pihak perusahaan yang memerlukan dana untuk ekspansi usaha ataupun untuk memperbaiki struktur modal perusahaan. Tempat di mana terjadinya jual beli sekuritas disebut dengan bursa efek. Bursa efek merupakan arti dari pasar modal secara fisik (Tandelilin, 2001).

Menurut Munir Fuadi 1996 (dalam Situmorang, 2008), pasar modal memiliki fungsi-fungsi sebagai berikut:

1. Sarana untuk menghimpun dana-dana dari masyarakat untuk disalurkan ke dalam kegiatan-kegiatan yang produktif.

3. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja.

4. Mempertinggi efisiensi alokasi sumber produksi.

5. Memperkokoh beroperasinya mekanisme financial market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana open market operation sewaktu-waktu diperlukan oleh Bank Sentral.

6. Menekan tingginya tingkat bunga menuju suatu rate yang reasonable. 7. Sebagai alternatif investasi bagi para pemodal.

Dengan demikian pasar modal memiliki peranan penting dalam meningkatkan aktivitas perekonomian karena menjadi sumber pendanaan untuk menjalankan usaha dengan skala yang lebih besar, dan selanjutnya meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Pasar modal dapat dikategorikan menjadi empat pasar (Samsul, 2006), yaitu:

1. Pasar perdana, yaitu tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum. Emiten menjual saham kepada masyarakat luas melalui penjamin emisi dengan harga yang telah disepakati antara emiten dan penjamin emisi.

3. Pasar ketiga, yaitu sarana transaksi jual beli efek antara market maker serta investor dan harga dibentuk oleh market maker. Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup.

4. Pasar keempat, yaitu sarana transaksi jual beli antara investor jual dan investor beli tanpa melalui perantara efek. Transaksi dilakukan secara tatap muka antara investor beli dan investor jual untuk saham atas pembawa.

2.1.2. Saham

2.1.2.1. Pengertian Saham

Saham merupakan salah satu surat berharga yang diperdagangkan di pasar modal, yang paling populer dan dikenal luas di masyarakat. Saham (stock atau

share) adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji & Hendi M. Fakhruddin, 2006). Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut. Dengan demikian, apabila seorang investor membeli saham, maka ia menjadi pemilik dan disebut sebagai pemegang saham perusahaan. Kepemilikan saham ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Manfaat yang diperoleh dengan memiliki suatu saham perusahaan, di antaranya adalah:

1. Dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

3. Manfaat non finansial antara lain berupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggaan dan khususnya hak suara dalam menentukan jalannya perusahaan.

Selain manfaat yang diperoleh oleh pemegang saham, juga terdapat kemungkinan investor akan mengalami kerugian sebagai resiko yang harus ditanggung, yaitu:

1. Capital loss, yaitu kerugian yang akan terjadi apabila investor menjual saham pada harga yang lebih rendah daripada harga pada saat investor membeli sahamnya.

2. Tidak memperoleh dividen jika operasi perusahaan tidak menghasilkan keuntungan.

3. Resiko lainnya, seperti perusahaan dilikuidasi, saham dikeluarkan dari bursa, dan saham dihentikan sementara.

Saham memiliki beberapa karakteristik (Fakhruddin & M. Sopian Hadianto, 2001), yaitu:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba.

2. Memiliki hak suara dalam rapat umum pemegang saham (one share one vote).

3. Memiliki hak terakhir dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi setelah semua kewajiban perusahaan dilunasi. 4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi

sahamnya.

2.1.2.2. Jenis-Jenis Saham

Saham terdiri dari beberapa jenis dilihat dari beberapa segi, yaitu : 1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

a. Saham Biasa (Common Stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan efek yang paling populer di pasar modal.

b. Saham Preferen (Preferred Stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

2. Dilihat dari cara peralihannya

a. Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagi pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham (RUPS).

b. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

b. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

c. Saham pertumbuhan (growth stock-well known), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

d. Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat, seperti rokok, dan barang-barang kebutuhan sehari-hari (consumer goods).

2.1.2.3. Indeks Harga Saham

penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu. Indeks harga saham merupakan bagian penting dalam pembicaraan mengenai pasar modal, karena indeks ini merupakan indikator dari berbagai hal dan dapat dijadikan sebagai bahan pertimbangan dalam membuat kebijakan-kebijakan di bidang ekonomi makro, ekonomi mikro, moneter dan kebijakan lainnya (Situmorang, 2008).

Sebuah indeks memiliki lima fungsi, yaitu : 1. Sebagai indikator tren pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolok ukur (benchmark) kinerja suatu portofolio. 4. Memfasilitasi pembentukan portofolio dengan strategi pasif. 5. Memfasilitasi berkembangnya produk derivatif.

Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apa yang sebaiknya dilakukan terhadap saham-saham yang dimiliki, apakah menjual, menahan, atau membeli saham tersebut.

Indeks terdiri dari sebelas jeni

1. Indeks harga saham gabungan (IHSG), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks.

2. Indeks harga saham sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor. Di Bursa Efek Indonesia (BEI), indeks sektoral terbagi atas sepuluh sektor, yaitu:

c. Industri dasar dan kimia d. Aneka industri

e. Industri barang konsumsi f. Properti dan real estate

g. Transportasi dan infrastruktur h. Keuangan

i. Perdagangan, jasa dan investasi j. Manufaktur

3. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan.

4. Jakarta Islamic Index (JII), menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah dengan mempertimbangkan kapitalisasi pasar likuiditas.

5. Indeks Kompas100, yang terdiri dari 100 saham yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan. 6. Indeks BISNIS-27, yaitu indeks yang merupakan hasil kerja sama Bursa Efek

Indonesia dengan harian Bisnis Indonesia. Indeks ini terdiri dari 27 saham yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan akuntabilitas dan tata kelola perusahaan.

kecil dan menengah. Indeks ini terdiri dari 25 saham yang dipilih dengan mempertimbangkan kriteria-kriteria seperti total aset, tingkat pengembalian modal, opini akuntan publik, faktor likuiditas dan jumlah saham yang dimiliki publik.

8. Indeks SRI-KEHATI, yaitu indeks yang merupakan hasil kerja sama antara Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). Indeks ini terdiri dari 25 saham yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, Price Earning Ratio

(PER) dan Free Float.

9. Indeks Papan utama, menggunakan saham-saham perusahaan tercatat yang masuk dalam papan utama.

10. Indeks Papan Pengembangan, menggunakan saham-saham tercatat yang masuk dalam papan pengembangan.

11. Indeks individual, yaitu menggunakan indeks harga saham masing-masing perusahaan tercatat.

2.1.3. Analisis Faktor Fundamental

Aspek fundamental merupakan faktor-faktor yang diidentifikasikan dapat mempengaruhi harga saham (Fakhruddin & M. Sopian Hadianto, 2001). Pada dasarnya faktor-faktor tersebut dapat dikelompokkan menjadi faktor-faktor yang dapat dikendalikan perusahaan seperti pemilihan jenis mesin, jenis teknologi, perekrutan karyawan, dan sebagainya serta faktor-faktor di luar kendali perusahaan seperti tingkat suku bunga, nilai tukar, inflasi dan pertumbuhan ekonomi. Analisis fundamental sendiri adalah teknik-teknik yang mencoba memperkirakan harga saham di masa yang akan datang dengan cara:

1. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

2. Menerapkan hubungan variabel-variabel tersebut hingga diperoleh taksiran harga saham.

Analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator dan manajemen perusahaan (Darmadji & Hendy M. Fakhruddin, 2006).

2.1.4. Analisis Kondisi Makro Ekonomi

Kondisi makro ekonomi merupakan faktor fundamental yang berada di luar perusahaan, yang mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan. Analisis ekonomi perlu dilakukan karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi makro dan kinerja suatu pasar modal. Pasar modal mencerminkan apa yang terjadi pada perekonomian makro karena nilai investasi ditentukan oleh aliran kas yang diharapkan serta return yang disyaratkan atas investasi tersebut, dan kedua faktor tersebut sangat dipengaruhi oleh perubahan lingkungan ekonomi makro (Tandelilin, 2001).

Prospek suatu perusahaan terkait dengan kondisi ekonomi secara umum, sehingga analisis fundamental harus mempertimbangkan lingkungan bisnis di mana perusahaan beroperasi. Analisis prospek suatu perusahaan dimulai dengan analisis lingkungan ekonomi umum, dengan menguji ekonomi agregat bahkan ekonomi internasional (Bodie, dkk, 2009).

2.1.4.1. Tingkat Suku Bunga

Menurut teori klasik, permintaan dan penawaran investasi pada pasar modal menentukan tingkat bunga. Tingkat bunga akan menentukan tingkat keseimbangan antara jumlah tabungan dan permintaan investasi. Tingkat suku bunga ditentukan oleh dua kekuatan, yaitu penawaran tabungan dan permintaan investasi modal terutma dari sektor bisnis. Tingkat suku bunga merupakan suatu daya tarik agar individu yang kelebihan dana bersedia menabung. Tingkat bunga yang tinggi akan mendorong masyarakat menabung dan menginvestasikan kelebihan dana yang dimiliki daripada digunakan untuk konsumsi sekarang.

Menurut ekonom klasikal, bunga merupakan suatu alternatif dari berbagai pilihan untuk mengoptimalkan uang, antara lain dapat diinvestasikan ke pasar modal, atau menabung dengan tingkat bunga tertentu. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya tabungan masyarakat. Suatu unit bisnis akan memerlukan dana untuk ekspansi proyek perusahaan. Jika tingkat bunga di pasar menarik bagi investor, maka unit bisnis akan melakukan permintaan dana untuk investasi. Jadi, tinggi rendahnya tingkat bunga akan menentukan pengeluaran investasi (Sunariyah, 1997).

mereka akan menderita kerugian (capital loss). Mereka akan menghindari kerugian ini dengan cara mengurangi surat berharga yang dipegangnya dan dengan sendirinya menambah uang kas yang dipegang. Hubungan ini disebut motif spekulasi tentang harga surat berharga di masa yang akan datang.

Apabila pada suatu ketika tingkat bunga di bawah tingkat keseimbangan, masyarakat akan menginginkan uang kas lebih banyak dengan cara menjual surat berharga yang dipegangnya. Usaha menjual surat berharga ini akan mendorong harganya turun (tingkat bunga naik), sampai ke tingkat keseimbangan dalam mana masyarakat sudah puas dengan komposisi kekayaannya. Sebaliknya, apabila tingkat bunga berada di atas keseimbangan, masyarakat menginginkan uang kas lebih sedikit dengan cara membeli surat berharga. Pembelian ini akan mengakibatkan naiknya harga surat berharga (tingkat bunga turun) sampai keseimbangan tercapai (Nopirin, 1992).

Suku bunga Bank Indonesia (BI Rate) adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI rate menjadi acuan bagi perbankan untuk menetapkan suku bunga deposito ataupun suku bunga kredit.

akan mengakibatkan turunnya harga saham. Sebaliknya, penurunan tingkat bunga deposito akan menaikkan harga saham di pasar dan laba per saham, sehingga mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal.

2.1.4.2. Inflasi

Inflasi merupakan proses kenaikan harga-harga secara umum dan terus-menerus. Ada tiga hal penting yang ditekankan dalam inflasi (Nanga, 2005), yaitu:

1. Adanya kecenderungan harga-harga untuk meningkat, yang berarti bisa saja tingkat harga yang terjadi pada waktu tertentu turun atau naik dibandingkan dengan sebelumnya, tetapi tetap menunjukkan tendensi yang meningkat. 2. Bahwa kenaikan tingkat harga tersebut berlangsung secara terus-menerus

(sustained), yang berarti bukan terjadi pada suatu waktu saja, akaan tetapi bisa beberapa waktu lamanya.

3. Bahwa tingkat harga yang dimaksud adalah tingkat harga umum, yang berarti tingkat harga yang mengalami kenaikan itu bukan hanya pada satu atau beberapa komoditi saja, akan tetapi untuk harga barang secara umum.

tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money).

Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Inflasi yang tinggi dapat merugikan perekonomian secara keseluruhan, yaitu membuat banyak perusahaan mengalami kebangkrutan dan menjatuhkan harga saham, sedangkan penurunan inflasi dapat menjadi sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil.

Dilihat dari faktor-faktor penyebab timbulnya, inflasi dapat dibedakan ke dalam tiga macam (Nanga, 2005), yaitu:

1. Inflasi tarikan permintaan (demand-pull inflation).

Inflasi tarikan permintaan atau disebut juga inflasi sisi permintaan (demand-side inflation) inflasi karena guncangan permintaan (demand-shock inflation) adalah inflasi yang terjadi sebagai akibat dari adanya kenaikan permintaan agrergat yang terlalu besar atau pesat dibandingkan dengan penawaran atau produksi agregat. Barang-barang menjadi berkurang dikarenakan pemanfaatan sumberdaya yang telah mencapai tingkat maksimum atau karena produksi tidak dapat ditingkatkan secepatnya untuk mengimbangi permintaan yang semakin meningkat.

2. Inflasi dorongan biaya (cost-push inflation).

produksi yang pesat dibandingkan dengan produktivitas dan efisiensi, yang menyebabkan perusahaan mengurangi supply barang dan jasa mereka ke pasar. Dengan kata lain, inflasi dari sisi penawaran adalah inflasi yang terjadi sebagai akibat dari adanya restriksi atau pembatasan terhadap penawaran dari satu atau lebih sumberdaya, atau inflasi yang terjadi apabila harga dari satu atau lebih sumberdaya mengalami kenaikan atau dinaikkan.

3. Inflasi struktural (structural inflation).

Inflasi struktural yaitu inflasi yang terjadi sebagai akibat dari adanya berbagai kendala atau kekakuan struktural (structural regiditier) yang menyebabkan penawaran di dalam perekonomian menjadi kurang atau tidak responsif terhadap permintaan yang meningkat.

McKinnon (1973) dalam Nanga(2005), mengemukakan bahwa inflasi cenderung memperendah tingkat bunga riil, menyebakan terjadinya ketidakseimbangan di pasar modal. Hal ini akan menyebabkan penawaran dana untuk investasi menurun, dan sebagai akibatnya investasi sektor swasta tertekan sapai ke bawah tingkat keseimbangannya, yang disebabkan oleh terbatasnya penawaran dana yang dapat dipinjamkan (loanable funds). Oleh karena itu, selama inflasi menuntun ke arah tingkat bunga riil yang rendah dan ketidakseimbangan pasar modal, maka inflasi tersebut akan menurunkan investasi dan pertumbuhan.

2.1.4.3. Nilai Tukar

Modigliani (dalam The Fei Ming, 2001), nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain.

Nilai tukar dapat ditentukan dengan model sebagai berikut: 1. Traditional Theories, yang terdiri dari:

a. Teori Purchasing Power Parity

Teori ini menyatakan bahwa harga barang di suatu negara harus sama dengan harga barang serupa di negara lain, sesuai dengan tingkat nilai tukar yang berlaku antar kedua negara tersebut.

b. Teori Elastisitas

Teori ini mengatakan bahwa nilai tukar adalah harga dari valuta asing untuk mempertahankan neraca pembayaran internasional suatu negara agar tetap berada pada tingkat ekuilibrium. Dengan kata lain, respons nilai tukar terhadap perubahan dalam neraca perdagangan sangat dipengaruhi oleh elastisitas permintaan terhadap perubahan harga.

2. Modern Monetary Theories on Short term Exchange Rate Volatility

3. Synthesis of Traditional and Modern Monetary Views

Menurut teori ini, dinamika perubahan yang terjadi di pasar keuangan (pasar modal dan pasar uang) lebih cepat jika dibandingkan dengan perubahan di pasar barang komoditi. Oleh karena itu, dalam jangka pendek, fluktuasi nilai tukar lebih dipengaruhi oleh perubahan dalam pasar modal dan dalam jangka panjang fluktuasi nilai tukar dipengaruhi oleh perubahan yang terjadi di pasar barang.

Nilai tukar Rupiah/US$ merupakan jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupah yang dibutuhkan untuk memperoleh satu unit mata uang asing. Dolar AS (US$) merupakan mata uang utama di dunia. Sebagian besar mata uang yang ada di dunia pada umumnya menggunakan Dolar AS sebagai acuan dalam menentukan nilai tukarnya (The Fei Ming, 2001).

Nilai tukar antara dua negara akan berubah seiring dengan berubahnya waktu. Kurs dapat ditetapkan dengan beberapa cara sebagai berikut (Supriana, 2008):

1. Model Eropa yang sering dibeut dengan Indirect Quote, yaitu penetapan kurs yang dilakukan berdasarkan pada beberapa unit mata uang asing yang dibutuhkan untuk membeli satu unit mata uang dalam negeri.

2. Model Amerika yang sering disebut dengan Direct Quote. Model ini menjelaskan beberapa unit rupiah yang dibutuhkan untuk membeli satu unit US Dolar. Kurs ini merupakan kurs yang biasa dipakai di Indonesia.

4. Ditentukan oleh pemerintahan.

Nilai tukar valuta asing dapat dibedakan menjadi dua, yaitu: 1. Sistem nilai tukar tetap (Fixed exchange rate).

Dalam sistem ini, nilai tukar ditentukan oleh pemerintah. Pemerintah melakukan intervensi dalam menentukan nilai tukar valuta asing untuk memastikan nilai tukar yang terjadi tidak memberikan pengaruh yang buruk terhadap perekonomian. Sistem ini membutuhkan cadangan devisa yang besar dan Bank Sentral harus berulang kali mengintervensi pasar agar nilai tukar berada pada posisi yang dikehendaki.

Apabila harga suatu mata uang domestik ditetapkan oleh pemerintah pada tingkat yang lebih rendah dari yang ditentukan oleh pasar bebas, maka mata uang domestik dinilai terlalu rendah (undervalued currency). Sedangkan apabila harga mata uang domestik ditetapkan pemerintah pada nilai tukar yang lebih tinggi dari yang ditentukan oleh pasar bebas, maka mata uang tersebut dinilai terlalu tinggi (overvalued currency).

2. Sistem nilai tukar mengambang (Flexible exchange rate)

harga suatu mata uang, semakin besar permintaan terhadap mata uang tersebut.

2.1.5. Analisis Perusahaan

Analisis perusahaan merupakan analisis mikro ekonomi yang mempunyai pengaruh terhadap harga saham suatu perusahaan. Analisis perusahaan dimaksudkan untuk mengetahui kinerja perusahaan. Para investor memerlukan informasi yang relevan tentang perusahaan sebagai dasar pembuatan keputusan investasi.

Untuk menghindari kemungkinan risiko kerugian, investor perlu melakukan penilaian terlebih dahulu terhadap saham yang akan dipilih. Investor perlu memprediksikan apakah perusahaan emiten mempunyai prospek yang bagus atau tidak, dan apakah saham tersebut akan memberikan tingkat return sesuai dengan yang diharapkan.

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu:

1. Nilai buku, yaitu nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten).

2. Nilai pasar, yaitu nilai saham di pasar yang ditunjukkan oleh harga saham di pasar.

3. Nilai intrinsik atau dikenal sebagai nilai teoritis, yaitu nilai saham yang sebenarnya atau seharusnya terjadi.

(overvalued), sehingga investor dapat mengambil keputusan untuk menjual saham tersebut. Sebaliknya, jika nilai pasar saham lebih rendah dari nilai intrinsiknya, berarti saham tersebut tergolong murah (undervalued), sehingga dalam situasi seperti ini investor sebaiknya membeli saham tersebut (Tandelilin, 2001).

Untuk menentukan harga yang tepat bagi saham suatu perusahaan, analis sekuritas harus memprediksi dividen dan laba yang dapat diharapkan dari perusahaan tersebut. Keberhasilan usaha suatu perusahaan akan menentukan dividen yang dapat dibayarkan kepada pemegang saham serta harga yang akan terbentuk di pasar (Bodie, dkk, 2009).

Menurut Tandelilin (2001), dalam melakukan analisis perusahaan ada dua komponen utama dalam analisis fundamental, yaitu earning price ratio (EPS) dan

price earning ratio (PER). Ada tiga alasan yang mendasari penggunaan dua komponen tersebut, yaitu:

1. Karena pada dasarnya kedua komponen tersebut dapat digunakan untuk mengestimasi nilai intrinsik suatu saham. Nilai intrinsik saham tersebut, jika dibandingkan dengan harga pasar saham bersangkutan, akan berguna untuk menentukan keputusan membeli atau menjual saham.

2. Dividen yang dibayarkan perusahaaan pada dasarnya dibayarkan dari

earning.

3. Ada hubungan antara perubahan earning dengan perubahan harga saham. 2.1.5.1. Earning Per Share (EPS)

Share (EPS). EPS merupakan rasio yang menunjukkan bersarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham perusahaan (Tandelilin, 2001).

Membeli saham berarti membeli prospek perusahaan, yang tercermin pada laba per saham. Jika laba per saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik. Semakin tinggi nilai EPS berarti semakin besar laba dan kemungkinan penigkatan jumlah dividen yang diterima pemegang saham.

EPS pada umumnya dihitung berdasarkan laporan keuangan akhir tahun (auditan). Jika EPS dihitung berdasarkan laporan keuangan interim atau bukan akhir tahun, maka angka EPS tersebut disetahunkan (annualized).

Rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut:

Beredar Saham

Jumlah

bersih Laba EPS =

2.1.5.2. Price Earning Ratio (PER)

Komponen penting kedua setelah EPS yang harus diperhatikan dalam analisis perusahaan adalah Price Earning Ratio (PER) atau disebut juga sebagai

PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER menunjukkan perbandingan antara harga saham dengan laba per saham. PER dihitung dalam satuan kali. Sebagai contoh, jika suatu saham memiliki PER sebesar 10 kali, berarti pasar menghargai 10 kali atas kemampuan perusahaan menghasilkan laba. Bagi investor yang ingin membeli saham suatu perusahaan, semakin kecil PER suatu saham akan semakin baik karena saham tersebut termasuk dalam kategori murah.

PER dihitung dengan rumus sebagai berikut:

EPS Saham a

H PER= arg

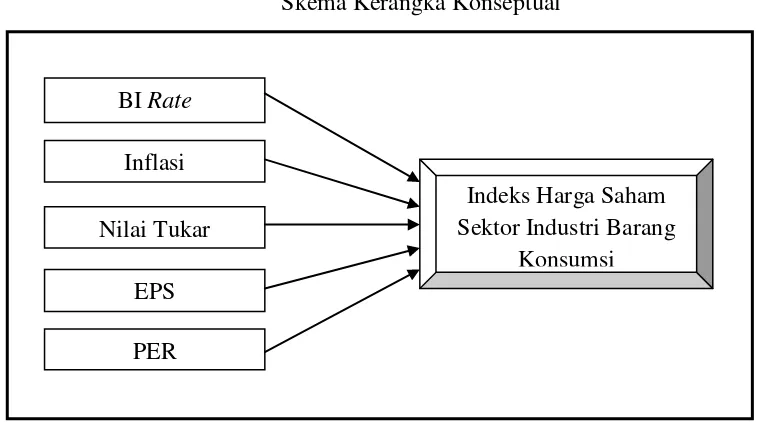

2.2. Kerangka Konseptual

Berdasarkan teori-teori yang telah diuraikan, maka ada beberapa faktor fundamental sebagai variabel independen yang diidentifikasi mempengaruhi indeks harga saham sektor industri barang konsumsi di BEI, yaitu BI rate, inflasi, nilai tukar Rupiah/Dolar, Earning Per Share (EPS) dan Price Earning Ratio

Gambar 2.1

Skema Kerangka Konseptual

2.3. Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah yang ada, maka penulis membuat hipotesis sebagai berikut:

1. Terdapat pengaruh antara faktor fundamental (BI rate, inflasi, nilai tukar Rupiah/Dolar, EPS, dan PER) terhadap indeks harga saham sektor industri barang konsumsi di BEI.

2. Pengaruh faktor fundamental terhadap indeks harga saham sektor industri barang konsumsi di BEI adalah sebagai berikut:

a. BI rate berpengaruh negatif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi.

b. Inflasi berpengaruh negatif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi.

BI Rate

Inflasi

Nilai Tukar

EPS

PER

Indeks Harga Saham Sektor Industri Barang

c. Nilai tukar Rupiah/Dolar berpengaruh negatif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi.

d. Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap indeks harga saham sektor industri barang konsumsi.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. Sementara penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis, teori-teori dan hipotesis yang berkaitan dengan fenomena lain. Penelitian ini merupakan gabungan dari penelitian deskriptif dan kuantitatif tersebut.

3.2. Batasan Operasional

Penelitian ini mengkaji tentang faktor-faktor fundamental ekonomi yang mempengaruhi indeks harga saham sektor industri barang konsumsi di Bursa Efek Indonesia yaitu BI rate, inflasi, nilai tukar rupiah/dolar, Earning Per Share (EPS), dan Price Earning Ratio (PER).

3.3. Definisi Operasional

1. Indeks harga saham yaitu suatu indeks yang menunjukkan pergerakan harga saham apakah naik atau turun. Indeks harga saham yang digunakan adalah indeks harga saham sektoral yaitu sektor industri barang konsumsi.

3. Inflasi yaitu kenaikan harga-harga secara terus-menerus.

4. Nilai tukar rupiah/dolar yaitu nilai tukar rupiah terhadap Dolar AS (US$). 5. Earning Per Share (EPS) yaitu rasio yang menunjukan bagian laba untuk

setiap saham.

6. Price Earning Ratio (PER) yaitu harga saham dibandingkan dengan laba per saham.

3.4. Skala Pengukuran Variabel

1. Indeks harga saham diukur dalam poin.

2. Tingkat suku bunga diukur dalam skala rasio dengan formula pengukuran persen (%).

3. Inflasi diukur dalam skala rasio dengan formula pengukuran persen (%). 4. Nilai tukar diukur dalam skala rasio dengan formula pengukuran Rupiah/

US$.

5. Earning Per Share (EPS) rasio dengan formula pengukuran Rupiah. 6. Price Earning Ratio (PER) diukur dalam rasio dengan satuan kali. 3.5. Jenis Data

3.6. Teknik Analisis

3.6.1. Analisis Regresi Linier Berganda

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda (multiple linier regression method) karena penelitian ini terdiri dari beberapa variabel independen. Analisis regresi linier berganda bertujuan untuk mengetahui bagaimana pengaruh variabel-variabel independen yang ada terhadap variabel dependen.

Model regresi linier berganda yang digunakan adalah sebagai berikut: Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + ε

Dimana :

Y = Indeks Harga Saham Sektor Industri Barang Konsumsi α = Konstanta

X1 = BI rate X2 = Inflasi

X3 = Nilai Tukar Rupiah/Dolar X4 = Earning Per Share (EPS) X5 = Price Earning Ratio (PER) β1 – β5 = Koefisien Regresi

ε = Variabel Gangguan (error term)

3.6.2. Pengujian Asumsi Klasik

1. Model regresi adalah linier, yaitu linier di dalam parameter.

2. Residual variabel pengganggu (εi) mempunyai nilai rata-rata nol (zero mean value of disturbanceεi).

3. Homokedastisitas atau varian dari εi dan varibel independen adalah konstan. 4. Tidak ada autokorelasi antara variabel pengganggu.

5. Kovarian antara εi dan variabel independen adalah nol.

6. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah parameter yang akan diestimasi.

7. Tidak ada multikolinieritas.

8. Variabel pengganggu harus berdistribusi normal atau stokastik.

Berdasarkan kondisi tersebut, agar suatu model dikatakan baik maka perlu dilakukan beberapa pengujian.

3.6.2.1. Normalitas

3.6.2.2. Multikolinieritas

Multikolinieritas adalah adanya hubungan linear yang sempurna di antara beberapa atau semua variabel independen dari suatu model regresi, atau dengan kata lain terdapat korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Bila variabel-variabel tersebut berkorelasi secara sempurna maka disebut multikolinieritas sempurna. Bila terjadi multikolinieritas, maka ada derajat kolinieritas yang tinggi di antara variabel-varibel bebas sehingga metode kuadrat terkecil tidak bisa digunakan. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Sumodiningrat, 1993).

Multikolinieritas pada hakikatnya adalah fenomena sampel dalam suatu model regresi populasi atau secara teoritis diasumsikan semua variabel bebas mempunyai pengaruh secara individual terhadap variabel terikat. Bila terjadi suatu sampel tertentu yang digunakan beberapa atau seluruh variabel bebas mempunyai korelasi yang tinggi, sehingga tidak dapat diisolasi pengaruhnya terhadap variabel terikat, maka sampel tidak memenuhi syarat atau asumsi dasar mengenai ketidaktergantungan di antara variabel bebas yang termasuk dalam model. Multikolinieritas adalah persoalan tentang derajat dan bukan tentang jenis. Multikolinieritas bukanlah persoalan mengenai apakah korelasi di antara variabel-variabel bebas itu negatif atau positif, tetapi merupakan persoalaan mengenai adanya korelasi di antara varibel-variabel bebas.

Multikolinieritas diduga terjadi bila:

2. Korelasi berpasangan yang tinggi di antara variabel-variabel penjelas, yaitu melebiihi 0,8.

3. Nilai stand ar error yang tidak terhingga atau cukup besar.

4. Sebagian besar tanda dari koefisien regresi berlawanan dengan teori atau hipotesis.

Derajat multikolinieritas yang tinggi mengakibatkan tingginya ketidaktepatan koefisien-koefisien regresi. Ketidaktepatan di sini mengandung arti bahwa multikolinieritas menimbulkan varian-varian yang sangat besar.

3.6.2.3. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang. Model regresi linier klasik mengasumsikan bahwa faktor pengganggu yang berhubungan dengan observasi tidak dipengaruhi oleh faktor pengganggu pada pengamatan lainnya. Apabila ada gangguan antara anggota serangkaian observasi pada data runtun waktu (time series), maka akan muncul autokorelasi. Uji ini bertujuan untuk melihat apakah dalam model regresi linear ada korelasi antar kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu pada periode sebelumnya. Cara yang digunakan untuk mendetekteksi adanya autokorelasi antara lain:

1. Uji Durbin Watson (D-WTest) Nilai D-W dihitung dengan rumus :

Hipotesis yang digunakan adalah sebagai berikut:

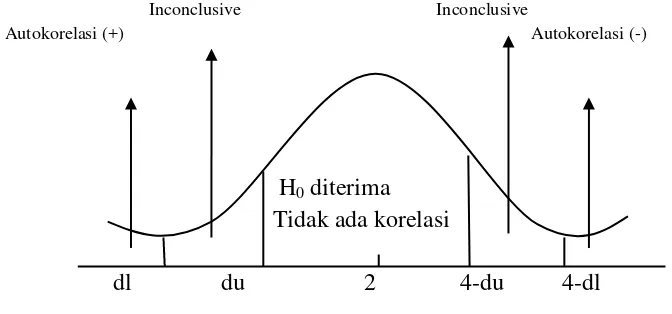

[image:54.595.136.482.214.635.2]Gambar 3.1. Grafik Uji Durbin Watson

Inconclusive Inconclusive

Autokorelasi (+) Autokorelasi (-)

H0 diterima Tidak ada korelasi

dl du 2 4-du 4-dl

Keterangan:

H0 = Tidak ada korelasi

D < dl = Tolak H0 (ada autokorelasi positif) d > 4-dl = Tolak H0 (ada korelasi negatif) du < d < 4-du = Terima H0 (tidak ada korelasi)

dl < d < 4-du = Tidak bisa disimpulkan (inconclusive) (4-du)≤d≤(4-dl) = Tidak bisa disimpulkan (inconclusive) 2. Uji Langrange Multiplier (LM Test)

3.6.3. Test Goodness of Fit

3.6.3.1. Uji R2

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. R2 merupakan suatu ukuran yang penting dalam regresi, karena dapat menginformasikan baik atau tidaknya model regresi yang terestimasi. Nilai R2 mencerminkan seberapa besar variasi dari variabel terikat dapat diterangkan oleh semua variabel bebas. Nilai R2 berkisar antara 0 sampai 1 (0<R2<1). Jika R2 semakin besar (mendekati 1), maka dapat dikatakan bahwa variabel independen mempunyai pengaruh yang besar terhadap variabel dependen. Sebaliknya, jika R2 semakin kecil (mendekati 0), maka dapat dikatakan bahwa pengaruh variabel independen kecil terhadap variabel dependen.

3.6.3.2. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui pengaruh variabel independen secara simultan atau keseluruhan terhadap variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus:

) ( / ) 1 ( ) 1 ( / 2 2 k N R k R Fhitung − − − = Dimana:

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F-tabel dengan kriteria sebagai berikut:

1. H0 : β1 = β2 = β3 = β4 = β5 = 0

H0 diterima jika F-hitung < F-tabel, artinya variabel independen secara keseluruhan atau bersama-sama tidak mempengaruhi variable dependen. 2. Ha : β1≠ β2 ≠ β3 ≠ β4 ≠ β5 ≠ 0

Ha diterima jika F-hitung > F-tabel, artinya variabel independen secara keseluruhan mempengaruhi variabel dependen.

3.6.3.3. Uji Parsial (Uji t)

Uji t-statistik merupakan pengujian secara parsial yang digunakan untuk menguji ada atau tidaknya pengaruh yang signifikan dari masing-masing variabel independen terhadap variabel dependen.

Dalam uji ini digunakan hipotesis sebagai berikut: H0 : bi = b

Ha : bi ≠ b

Nilai t-hitung diperoleh dengan rumus :

i b i hitung

S b b

t− =( − )

Dimana :

bi = koefisien variabel independen ke-i b = nilai hipotesis nol

i b

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Obyek Penelitian

Penelitian ini membahas tentang indeks harga saham sektoral. Obyek yang diteliti adalah sektor industri barang konsumsi yang tercatat di Bursa Efek Indonesia (BEI) selama periode Januari 2007 sampai Desember 2011. Sektor industri barang konsumsi terdiri dari lima subsektor yaitu subsektor makanan dan minuman, rokok, farmasi, kosmetik dan barang keperluan rumah tangga, dan subsektor peralatan rumah tangga. Dalam sektor ini terdapat 33 perusahaan yang tercatat hingga Desember 2011.

Prospek dari sektor industri barang konsumsi ini dilihat dari pergerakan indeks harga saham sektoralnya. Indeks harga saham sektor tersebut ditentukan oleh kinerja perusahaan-perusahaan yang tergabung di dalamnya. Jika kinerja perusahaan-perusahaan tersebut baik, maka indeks harga saham sektoral dari industri barang konsumsi akan meningkat. Sebaliknya, jika kondisi kinerja perusahaan-perusahaan tersebut tidak baik maka akan berdampak pada penurunan indeks harga saham sektor industri barang konsumsi. Selain itu, pergerakan indeks harga saham juga dapat dipengaruhi oleh faktor makro ekonomi.

4.2. Deskripsi Variabel Penelitian

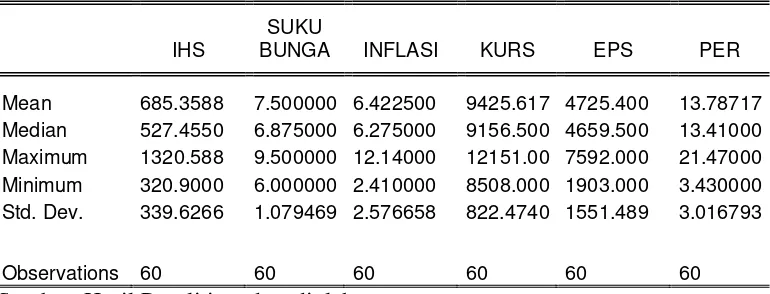

[image:59.595.121.506.256.403.2]Berikut adalah hasil analisa deskriptif variabel bebas yang mempengaruhi indeks harga saham (IHS) sektor industri barang konsumsi, yaitu suku bunga (BI rate), inflasi, kurs, Earning Per Share (EPS) dan Price Earning Ratio (PER).

Tabel 4.1.

Statistik Deskriptif Variabel Penelitian

IHS

SUKU

BUNGA INFLASI KURS EPS PER

Mean 685.3588 7.500000 6.422500 9425.617 4725.400 13.78717 Median 527.4550 6.875000 6.275000 9156.500 4659.500 13.41000 Maximum 1320.588 9.500000 12.14000 12151.00 7592.000 21.47000 Minimum 320.9000 6.000000 2.410000 8508.000 1903.000 3.430000 Std. Dev. 339.6266 1.079469 2.576658 822.4740 1551.489 3.016793

Observations 60 60 60 60 60 60 Sumber: Hasil Penelitian, data diolah

Data yang diperoleh dari hasil analisa deskriptif, menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean), dan standar deviasi dari setiap variabel yang diteliti. Standar deviasi adalah sebuah ukuran penyebaran yang menunjukkan standar penyimpangan atau deviasi data terhadap nilai rata-ratanya. Jumlah data yang dianalisis selama periode Januari 2007 sampai Desember 2011 dalam penelitian ini adalah sebanyak 60 data.

sebaran yang kecil. Sehingga dapat disimpulkan bahwa data yang digunakan adalah data yang bagus.

Nilai rata-rata BI rate sebesar 7,5 %, dengan nilai maximum sebesar 9,5% dan nilai minimum sebesar 6,0 %. Standar deviasi tingkat BI rate sebesar lebih 1,07% lebih kecil dibandingkan nilai rata-ratanya. Nilai standar deviasi yang lebih kecil dari nilai rata-ratanya berarti bahwa data yang digunakan dalam variabel BI rate mempunyai sebaran yang kecil atau dapat diartikan bahwa data BI rate tidak terlalu berfluktuasi.

Nilai rata-rata inflasi sebesar 6,42 %, dengan nilai maximum sebesar 12,14% dan nilai minimum sebesar 2,41 %. Standar deviasi tingkat inflasi sebesar 2,57% lebih kecil dibandingkan nilai mean. Dengan melihat besarnya nilai standar deviasi yang lebih kecil dari nilai rata-ratanya, maka data yang digunakan dalam varibel inflasi mempunyai sebaran yang kecil, yang berarti data tersebut adalah data yang bagus.

Nilai rata-rata kurs Rupiah/Dolar adalah sebesar Rp 9.425,61, dengan nilai

maximum sebesar Rp 12.151 dan nilai minimum sebesar Rp 8.508. Standar deviasi kurs rupiah/dolar sebesar Rp 822,47 lebih kecil dibandingkan nilai mean. Nilai standar deviasi yang lebih kecil dari nilai rata-ratanya menunjukkan bahwa data yang digunakan dalam varibel nilai tukar Rupiah/Dolar mempunyai sebaran yang kecil sehingga data yang digunakan adalah data yang bagus.

Nilai rata-rata Earning Per Share (EPS) sebesar Rp 4.725,40, dengan nilai

bahwa data yang digunakan dalam varibel EPS mempunyai sebaran yang kecil karena nilai standar deviasinya lebih kecil daripada nilai rata-ratanya.

Nilai rata-rata Price Earning Ratio (PER) sebesar 13,78 dengan nilai

maximum sebesar 21,47 dan nilai minimum sebesar 3,43. Standar deviasi PER sebesar 3,01 lebih kecil dibandingkan nilai mean. Dengan melihat besarnya nilai standar deviasi yang lebih kecil dari nilai rata-ratanya, maka data yang digunakan dalam varibel PER mempunyai sebaran yang kecil dan merupakan data yang bagus.

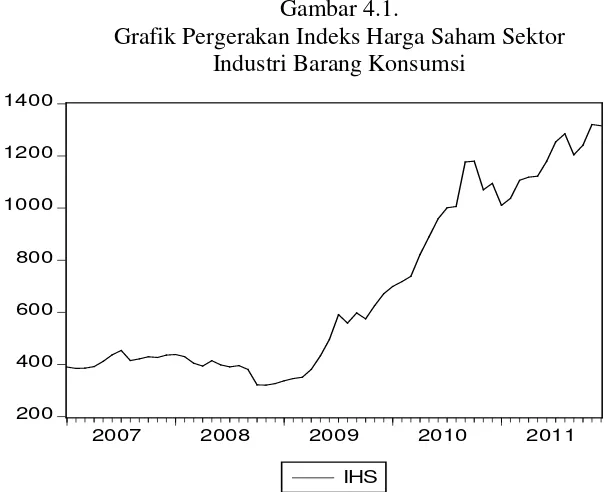

[image:61.595.160.465.447.693.2]4.2.1. Gambaran Indeks Harga Saham Sektor Industri Barang Konsumsi Pergerakan Indeks harga saham (IHS) sektor industri barang konsumsi selama periode Januari 2007 sampai Desember 2011 dapat dilihat pada gambar grafik berikut.

Gambar 4.1.

Grafik Pergerakan Indeks Harga Saham Sektor Industri Barang Konsumsi

Gambar 4.1. menunjukkan grafik yang meningkat, yang berarti bahwa IHS

200 400 600 800 1000 1200 1400

industri barang konsumsi mengalami fluktuasi sepanjang Januari 2007 sampai Desember 2011. Pada bulan januari 2007 hingga juli 2007, IHS sektor industri barang konsumsi terus mengalami kenaikan setiap bulannya, tetapi mengalami penurunan sebesar 38.391 poin pada Agustus 2007. Sepanjang tahun 2008, IHS sektor industri barang konsumsi cenderung mengalami penurunan. Hal ini merupakan dampak dari krisis ekonomi global yang terjadi pada tahun 2008. Penurunan ini terjadi hingga Februari 2009, dan kembali mengalami kenaikan pada Maret 2009. Kenaikan ini terus berlanjut hingga tahun 2011, dan hanya sesekali saja mengalami penurunan. Hal ini menunjukkan prospek yang baik dari sektor industri barang konsumsi.

4.2.2. Pergerakan BI Rate

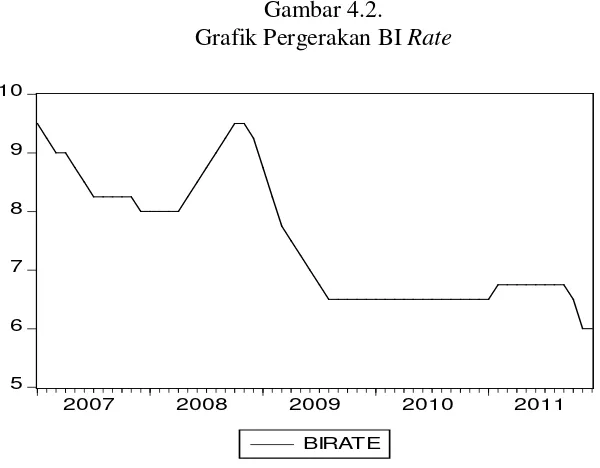

[image:62.595.168.468.474.708.2]Pergerakan variabel BI rate selama periode Januari 2007 sampai Desember 2011 dapat dilihat pada gambar berikut.

Gambar 4.2. Grafik Pergerakan BI Rate

Dari grafik 4.2 dapat dilihat bahwa data BI rate cenderung menurun setiap tahunnya. Pada awal tahun 2007 BI rate adalah sebesar 9,50 % sedangkan pada

5 6 7 8 9 10

2007 2008 2009 2010 2011

akhir tahun 2011, tingkat BI rate adalah sebesar 6,00 %. BI rate mengalami kenaikan sepanjang Mei 2008 sampai Oktober 2009, dan kembali turun pada Nopember 2010. Sementara sepanjang Agustus 2010 sampai Januari 2011, BI

rate tidak berfluktuasi atau konstan. 4.2.3. Pergerakan Laju Inflasi

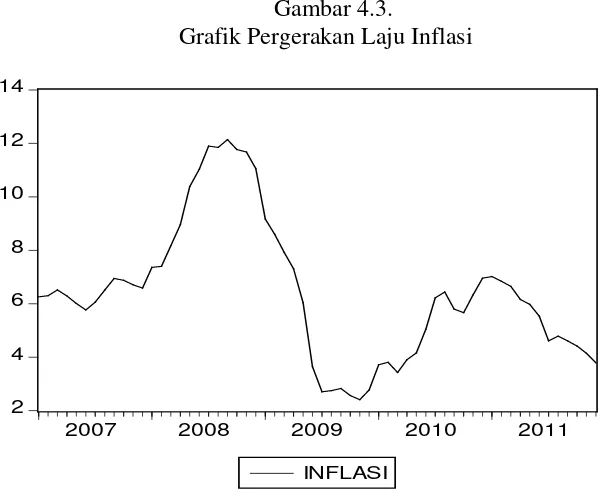

[image:63.595.163.468.309.558.2]Pergerakan laju inflasi selama periode Januari 2007 sampai Desember 2011 dapat dilihat pada gambar berikut.

Gambar 4.3.

Grafik Pergerakan Laju Inflasi

Grafik inflasi pada gambar 4.2 menunjukkan pergerakan laju inflasi yang fluktuatif setiap bulannya selama periode penelitian. Sepanjang tahun 2007, laju inflasi cenderung mengalami penurunan dan meningkat sepanjang tahun 2008. Inflasi yang tinggi terjadi sepanjang tahun 2008 hingga mencapai belasan persen, dan yang paling tinggi yaitu pada bulan September 2008 yaitu sebesar 12,14 %.

2 4 6 8 10 12 14

(BBM), tingginya harga komoditas pangan dan energi di pasar internasional. Laju inflasi mulai menurun pada Januari 2009 terutama disebabkan oleh dampak penurunan bahan bakar minyak, dan sepanjang Juni 2009 sampai Juni 2010 menunjukkan tingkat inflasi yang fluktuatif. Ting