UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS TINGKAT KESEHATAN BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN METODE CAMELS PERIODE 2006-2009

OLEH :

NAMA : CHINTYA ZULVI ARHANU SARI

NIM : 060503090

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat

untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Tingkat Kesehatan Bank Pemerintah yang Terdaftar di Bursa Efek Indonesia dengan Menggunakan Metode CAMELS periode 2006-2009” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan izin Allah SWT akhirnya penulis dapat menyelesaikan penyusunan skripsi ini dengan baik dan tepat waktu. Skripsi ini berjudul “Analisis Tingkat Kesehatan Bank Pemerintah yang Terdaftar di Bursa Efek Indonesia dengan Menggunakan Metode CAMELS periode 2006-2009”. Shalawat beriring salam juga penulis hanturkan kepada Rasulullah SAW, semoga ketauladanan beliau dapat menjadi contoh bagi kita semua di dunia dan di akhirat.

Adapun tujuan dari disusunnya skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara, dan lebih dari itu sesungguhnya penelititan ini merupakan rangkuman dari proses pembelajaran yang telah penulis tempuh selama masa perkuliahan. Semoga dengan terselesaikannya skripsi ini dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan bagi para pembaca.

Pada kesempatan ini penulis menghanturkan banyak terima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan Skripsi ini, baik dukungan moril maupun materil.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi S1 Fakultas Ekonomi Universitas Sumaera Utara dan Ibu Mutia Ismail, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini,

4. Bapak Drs. H.Arifin Lubis, MM, Ak. dan Bapak Drs. Rustam, M.Si, Ak. selaku dosen penguji dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini,

5. Ayah dan Bunda tersayang, kakanda Ika Zulvi dan Ade Zulvi, yang selalu melimpahkan doa dan harapannya yang tak terhingga kepada penulis. Serta terima kasih juga untuk teman-teman seperjuangan yang tidak dapat disebutkan satu persatu atas semua doa, dukungan, dan bantuannya.

Medan, Desember 2010 Penulis

ABSTRAK

Bank adalah lembaga keuangan yang berfungsi sebagai financial intermediary yang berarti menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat ke dalam bentuk pinjaman. Tujuan dilakukannya penelitian ini adalah untuk mengetahui tingkat kesehatan bank dengan menggunakan metode CAMELS. Desain penelitian yang digunakan pada penelitian ini adalah studi deskriptif. Jenis data yang digunakan adalah data sekunder yang diperoleh bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesia Capital Market Directory (ICMD) dan situs resmi

Hasil analisis menunjukkan bahwa PT Bank Negara Indonesia (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 aspek capital (CAR), earning (BOPO), dan liquidity (LDR) tergolong kategori sehat. Aspek assets (NPL dan APYD) pada tahun 2006, 2007 dikategorikan kurang sehat, dan pada tahun 2008, 2009 dikategorikan cukup sehat. Aspek earning (ROA dan ROE) pada tahun 2006 dikategorikan sehat, pada tahun 2007 dan 2008 dikategorikan cukup sehat, dan pada tahun 2009 kembali menjadi sehat. PT Bank Rakyat Indonesia (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 tergolong dalam kategori sehat dari aspek capital (CAR), asset (NPL), earning (ROA, ROE, dan BOPO), liquidity (LDR). Kecuali komponen APYD terhadap AP yang tergolong cukup sehat mulai tahun 2006, 2007, 2008, dan 2009. PT Bank Mandiri (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 aspek capital (CAR), earning (BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Komponen NPL pada tahun 2006 dikategorikan cukup sehat, pada tahun 2007, 2008, 2009 dikategorikan sehat. Aspek assets (APYD) pada tahun 2006 dikategorikan tidak sehat, pada tahun 2007 dikategorikan kurang sehat, pada tahun 2008 dan 2009 meningkat menjadi cukup sehat. Aspek earning (ROA dan ROE) pada tahun 2006 dikategorikan cukup sehat, pada tahun 2007, 2008, dan 2009 mengalami peningkatan sehingga tergolong dalam kategori sehat.

ABSTRACT

Bank is a financial institution that has a function as a financial intermediary which means collecting funds from society and channel them back to the society into the form of loans. The purpose of this study is to determine the level of bank wellness using CAMELS methode. The design of research used in this study is a descriptive study. The type of data used is secondary data which is obtained form the routine documentation of financial reports which are issued annually by the competent parties contained in Indonesian Capital Market Directory (ICMD) and the official site

The result of analysis shows that PT Bank Negara Indonesia (Persero) Tbk, in 2006, 2007, 2008, and 2009 capital aspect (CAR), earnings (BOPO), and liquidity (LDR) is classified in well category. Aspects of assets (NPL and APYD) in 2006, 2007 are categorized less well, and in 2008, 2009 are categorized quite well. Aspects of earnings (ROA and ROE) in 2006 are categorized well, in 2007 and 2008 are categorized quite well, and in 2009 return to health. PT Bank Rakyat Indonesia (Persero) Tbk, in 2006, 2007, 2008, and 2009 is classified in well category from the aspect of capital (CAR), assets (NPL), earnings (ROA, ROE, and BOPO), liquidity (LDR). Unless the component of the APYD to AP which is classified in quite well starts in 2006, 2007, 2008, and 2009. PT Bank Mandiri (Persero) Tbk, in 2006, 2007, 2008, and 2009 capital aspect (CAR), earnings (BOPO) and liquidity (LDR) is included in well category. Components of the NPL in 2006 are categorized well, in 2007, 2008, 2009 are categorized well. Aspects of assets (APYD) in 2006 are categorized unwell, in 2007 are categorized less well, in 2008 and 2009 are increased to quite well. Aspects of earnings (ROA and ROE) in 2006 are categorized quite well, in 2007, 2008, and 2009 have increased so classified in well category.

DAFTAR ISI

PERNYATAAN ………. i

KATA PENGANTAR ………... ii

ABSTRAK ………. iv

ABSTRACT……… v

DAFTAR ISI……….. vi

DAFTAR TABEL……….. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB 1 PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 4

C. Tujuan Penelitian………... 4

D. Manfaat Penelitian………. 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……… 5

1. Pengertian Bank……….. 5

2. Jenis Bank……… 6

3. Laporan Keuangan Bank ……….. 10

4. Tingkat Kesehatan Bank……….. 11

a. Pengertian Tingkat Kesehatan Bank………. 11

c. Aturan Kesehatan Bank………. 14

5. Metode CAMELS……… 15

6. Peringkat Komposit………. 21

B. Tinjauan Penelitian Terdahulu………... 24

C. Kerangka Konseptual……… 25

BAB III METODE PENELITIAN A. Desain Penelitian………..……… 26

B. Populasi dan Sampel Penelitian……… 26

C. Jenis dan Sumber Data……..……… 27

D. Teknik Pengumpulan Data. ……….. 28

E. Definisi Operasional dan Pengukuran Variabel………… 28

F. Metode Analisis Data……… 31

G. Jadwal dan Waktu Penelitian………. 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ………. 33

1. Gambaran Umum Perusahaan……… 33

a. PT Bank Negara Indonesia (Persero) Tbk.……... 33

b. PT Bank Rakyat Indonesia (Persero) Tbk.……… 34

c. PT Bank Mandiri (Persero) Tbk.……….. 36

B. Analisis Hasil Penelitian ……….. 38

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 71

C. Saran……….. 73

DAFTAR PUSTAKA ……… 74

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Kriteria Penetapan Peringkat Komposit CAMELS 23

Tabel 2.2 Tinjauan Penelitian Terdahulu 24

Tabel 3.1 Populasi dan Sampel Penelitian 27

Tabel 3.2 Jadwal Penelitian 32

Tabel 4.1 Hasil perhitungan rasio CAMELS pada PT Bank

Negara Indonesia (Persero) Tbk. 48

Tabel 4.2 Hasil perhitungan rasio CAMELS pada PT Bank

Rakyat Indonesia (Persero) Tbk. 59

Tabel 4.3 Hasil perhitungan rasio CAMELS pada PT Bank Mandiri

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Modal 76

Lampiran II Aktiva Tertimbang Menurut Risiko (ATMR) 77

Lampiran III Kredit Bermasalah 78

Lampiran IV Aktiva Produktif 79

Lampiran V Neraca PT Bank Negara Indonesia (Persero) Tbk. 83 Lampiran VI Laporan Laba Rugi PT Bank Negara Indonesia

(Persero) Tbk. 86

Lampiran VII Neraca PT Bank Rakyat Indonesia (Persero) Tbk. 88 Lampiran VIII Laporan Laba Rugi PT Bank Rakyat Indonesia

(Persero) Tbk. 91

Lampiran IX Neraca PT Bank Mandiri (Persero) Tbk. 94 Lampiran X Laporan Laba Rugi PT Bank Mandiri

ABSTRAK

Bank adalah lembaga keuangan yang berfungsi sebagai financial intermediary yang berarti menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat ke dalam bentuk pinjaman. Tujuan dilakukannya penelitian ini adalah untuk mengetahui tingkat kesehatan bank dengan menggunakan metode CAMELS. Desain penelitian yang digunakan pada penelitian ini adalah studi deskriptif. Jenis data yang digunakan adalah data sekunder yang diperoleh bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesia Capital Market Directory (ICMD) dan situs resmi

Hasil analisis menunjukkan bahwa PT Bank Negara Indonesia (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 aspek capital (CAR), earning (BOPO), dan liquidity (LDR) tergolong kategori sehat. Aspek assets (NPL dan APYD) pada tahun 2006, 2007 dikategorikan kurang sehat, dan pada tahun 2008, 2009 dikategorikan cukup sehat. Aspek earning (ROA dan ROE) pada tahun 2006 dikategorikan sehat, pada tahun 2007 dan 2008 dikategorikan cukup sehat, dan pada tahun 2009 kembali menjadi sehat. PT Bank Rakyat Indonesia (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 tergolong dalam kategori sehat dari aspek capital (CAR), asset (NPL), earning (ROA, ROE, dan BOPO), liquidity (LDR). Kecuali komponen APYD terhadap AP yang tergolong cukup sehat mulai tahun 2006, 2007, 2008, dan 2009. PT Bank Mandiri (Persero) Tbk, pada tahun 2006, 2007, 2008, dan 2009 aspek capital (CAR), earning (BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Komponen NPL pada tahun 2006 dikategorikan cukup sehat, pada tahun 2007, 2008, 2009 dikategorikan sehat. Aspek assets (APYD) pada tahun 2006 dikategorikan tidak sehat, pada tahun 2007 dikategorikan kurang sehat, pada tahun 2008 dan 2009 meningkat menjadi cukup sehat. Aspek earning (ROA dan ROE) pada tahun 2006 dikategorikan cukup sehat, pada tahun 2007, 2008, dan 2009 mengalami peningkatan sehingga tergolong dalam kategori sehat.

ABSTRACT

Bank is a financial institution that has a function as a financial intermediary which means collecting funds from society and channel them back to the society into the form of loans. The purpose of this study is to determine the level of bank wellness using CAMELS methode. The design of research used in this study is a descriptive study. The type of data used is secondary data which is obtained form the routine documentation of financial reports which are issued annually by the competent parties contained in Indonesian Capital Market Directory (ICMD) and the official site

The result of analysis shows that PT Bank Negara Indonesia (Persero) Tbk, in 2006, 2007, 2008, and 2009 capital aspect (CAR), earnings (BOPO), and liquidity (LDR) is classified in well category. Aspects of assets (NPL and APYD) in 2006, 2007 are categorized less well, and in 2008, 2009 are categorized quite well. Aspects of earnings (ROA and ROE) in 2006 are categorized well, in 2007 and 2008 are categorized quite well, and in 2009 return to health. PT Bank Rakyat Indonesia (Persero) Tbk, in 2006, 2007, 2008, and 2009 is classified in well category from the aspect of capital (CAR), assets (NPL), earnings (ROA, ROE, and BOPO), liquidity (LDR). Unless the component of the APYD to AP which is classified in quite well starts in 2006, 2007, 2008, and 2009. PT Bank Mandiri (Persero) Tbk, in 2006, 2007, 2008, and 2009 capital aspect (CAR), earnings (BOPO) and liquidity (LDR) is included in well category. Components of the NPL in 2006 are categorized well, in 2007, 2008, 2009 are categorized well. Aspects of assets (APYD) in 2006 are categorized unwell, in 2007 are categorized less well, in 2008 and 2009 are increased to quite well. Aspects of earnings (ROA and ROE) in 2006 are categorized quite well, in 2007, 2008, and 2009 have increased so classified in well category.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan salah satu lembaga yang berperan sebagai perantara keuangan (Financial Intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, juga sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah penting yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal ini tercermin dalam kegiatan pokok bank yang menerima simpanan dari masyarakat kemudian mengolahnya menjadi pendapatan operasional bank dalam bentuk giro, tabungan, deposito berjangka dan pemberiaan kredit kepada pihak yang memerlukan dana.

Bank dapat bertahan dan mampu bersaing dengan bank-bank lainnya apabila pihak manajemen bank menetapkan target-target yang harus dicapai oleh masing-masing bank. Karena terpaut pada pencapaian target, banyak bank yang hanya terfokus pada target dan memberikan syarat-syarat yang mudah untuk memperoleh kredit tanpa mempertimbangkan apakah masyarakat tersebut mampu untuk melunasi kreditnya.

Pada kenyataannya banyak dari kredit tersebut yang macet sehingga membuat bank tidak mampu untuk memenuhi kewajibannya. Bank Indonesia memutuskan untuk melakukan penilaian terhadap tingkat kesehatan bank. Dimana sistem penilaian tingkat kesehatan bank umum diatur dalam Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004 maka predikat tingkat kesehatan bank dibagi dalam empat peringkat, yaitu “Sehat” dipersamakan dengan Peringkat Komposit 1 (PK-1) atau Peringkat Komposit 2 (PK-2), “Cukup Sehat” dipersamakan dengan Peringkat Komposit 3 (PK-3), “Kurang Sehat” dipersamakan dengan Peringkat Komposit 4 (PK-4), dan “Tidak Sehat” dipersamakan dengan Peringkat Komposit 5 (PK-5). Penilaian dilakukan karena kesehatan bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengolah bank, masyarakat pengguna jasa bank dan Bank Indonesia selaku otoritas pengawas bank.

penurunan laba perbankan sebesar 23,56% dan terjadi peningkatan nilai NPL (non performance loan) dari 5,75% pada tahun 2004 menjadi 7,56% pada tahun 2005 (Martius, 2007).

Penggunaan analisa rasio keuangan sebagai alat untuk mengetahui kondisi bank atau yan dikenal dengan Analisa Tingkat Kesehatan Bank merupakan penilaian terhadap hasil usaha bank dalam kurun waktu tertentu dan faktor yang mempengaruhinya, dengan menggunakan alat yang disebut Camels Rating System yaitu, Permodalan (Capital), Kualitas Aktiva (Assets Quality), Manajemen (Management), Rentabilitas (Earning), Likuiditas (Liquidity), dan Sensitivitas (Sensitivity).

Penelitian dengan metode CAMELS untuk membedakan bank yang sehat dan bank yang tidak sehat. Bank yang sehat diharapkan akan mampu tumbuh dan berkembang dengan baik, sehingga mampu menjaga kepentingan dan kepercayaan masyarakat serta mampu memberikan kontribusi bagi perkembangan ekonomi nasional.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka dapat dirumuskan penelitian yang dilakukan adalah: bagaimana penilaian tingkat kesehatan bank dengan menggunakan metode camels pada perusahaan perbankan milik pemerintah.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui penilaian tingkat kesehatan bank dengan menggunakan metode CAMELS pada perusahaan perbankan milik pemerintah.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada beberapa pihak berikut ini, yaitu:

a. bagi peneliti, untuk menambah pengetahuan dan wawasan tentang penilaian tingkat kesehatan bank dengan menggunakan metode camels,

b. bagi perusahaan perbankan, hasil penelitian ini diharapkan dapat menjadi masukan bagi dunia perbankan dalam melakukan penilaian tingkat kesehatan bank dengan menggunakan metode camels,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Bank

Perbankan secara umum merupakan lembaga keuangan yang melakukan kegiatan berupa pengumpulan dana masyarakat dan menyalurkannya kembali kepada masyarakat dalam berbagai bentuk. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari definisi di atas dapat dijelaskan lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan. Artinya, aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

2. Jenis-Jenis Bank

Bank dapat dikelompokkan berdasarkan jenis, fungsi, kepemilikan, transaksi, dan target pasarnya.

a. Pengelompokan bank berdasarkan jenis

Pengelompokan bank berdasarkan jenis terbagi atas dua, yaitu :

1) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya dapat memberikan jasa dalam lalu lintas pembayaran.

2) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dengan kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b. Pengelompokan berdasarkan fungsi

Pengelompokan bank berdasarkan fungsinya terbagi atas empat bagian, yaitu:

1) Bank Sentral

membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas nilai rupiah, serta menjaga kelancaran produksi dan pembangunan, memperluas kesempatan kerja guna meningkatkan taraf kehidupan rakyat.

2) Bank Umum

Bank Umum yaitu bank yang menghimpun dananya dengan menerima simpanan dalam bentuk giro dan deposito, serta dalam usahanya memberikan kredit jangka panjang.

3) Bank Tabungan

Bank Tabungan yaitu bank yang menghimpun dananya terutama menerima simpanan dalam bentuk tabungan, dalam usaha utamanya membungakan dananya dalam surat berharga. Contohnya Bank Tabungan Pensiunan Nasional.

4) Bank Pembangunan

c. Pengelompokan berdasarkan kepemilikan

Pengelompokan bedasarkan kepemilikan terbagi atas empat bagian, yaitu :

1) Bank Pemerintah

Bank Pemerintah yaitu bank yang bagian terbesar usahanya dimiliki oleh pemerintah atau negara. Contohnya BNI, BRI, Bank Mandiri, BTN, dan Bank Ekspor Indonesia.

2) Bank Swasta Nasional

Bank Swasta Nasional yaitu bank yang seluruh sahamnya dimiliki oleh pihak swasta.

3) Bank Asing

Bank Asing yaitu bank yang sahamnya dimiliki oleh pihak asing. Pihak asing hanya membuka kantor cabang di Indonesia dan kantor pusatnya berada di luar negeri. Contohnya Citibank, Bank of Tokyo, HSBC.

4) Bank Campuran

d. Pengelompokan berdasarkan transaksi

Pengelompokan berdasarkan transaksi terbagi atas dua, yaitu :

1) Bank Devisa

Bank Devisa adalah bank yang mengadakan transaksi internasional atau berhubungan dengan mata uang asing secara keseluruhan, seperti transfer ke luar negeri, pemasukan dan pembayaran dengan letter of credit (L/C), ekspor dan impor, jual beli valuta asing.

2) Bank Nondevisa

Bank Nondevisa adalah bank yang tidak dapat melakukan transaksi internasional.

e. Pengelompokan berdasarkan target pasar

Pengelompokan bank berdasarkan target pasar ada tiga bagian, yaitu:

1) Retail Bank

Retail bank adalah bank yang memfokuskan pelayanan dan transaksi kepada nasabah individual, perusahaan, dan lembaga lain yang skalanya kecil.

2) Corporate Bank

3) Retail Corporate bank

Retail Corporate Bank adalah bank yang tidak memfokuskan pada kedua pilihan jenis nasabah di atas. Bank ini memfokuskan pelayanan transaksi kepada nasabah retail dan nasabah korporasi.

3. Laporan Keuangan Bank

Laporan keuangan yang dikeluarkan oleh bank akan memberikan berbagai manfaat kepada berbagai pihak. Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah: Pemegang Saham, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan bank yang dipimpin oleh manajemen dalam suatu periode. Kemajuan yang dilihat adalah kemampuan dalam menciptakan laba dan pengembangan asset yang dimiliki.

luas, laporan keuangan merupakan suatu jaminan terhadap uang yang disimpan di bank. Dengan adanya laporan keuangan pemilik dana dapat mengetahui kondisi bank yang bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di bank tersebut atau tidak.

4. Tingkat Kesehatan Bank

a. Pengertian Tingkat Kesehatan Bank

Menurut Santoso (2005:51) bahwa kesehatan bank mencakup kemampuan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya, kegiatan tersebut meliputi:

a. kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri,

b. kemampuan mengolah dana,

c. kemampuan untuk menyalurkan dana ke masyarakat,

d. kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain,

e. pemenuhan peraturan perbankan yang berlaku.

Tingkat kesehatan bank merupakan hasil penilaian kualitas atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar.

posisi, perkembangan, dan proyeksi rasio-rasio keuangan perbankan. Penilaian kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen resiko, dan kepatuhan bank.

b. Faktor-Faktor Penilaian Tingkat Kesehatan Bank

Pentingnya arti tingkat kesehatan bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehatia-hatian (prudential banking) dalam dunia perbankan, maka Bank Indonesia perlu menerapkan aturan tentang kesehatan bank. Di Indonesia, kinerja perbankan diukur sesuai dengan tata cara penilaian kesehatan bank yang mengacu pada Bank for International Settelment (BIS) yang dikeluarkan oleh Komisi Basic Swiss. Ada enam aspek yang dinilai yaitu capital, asset, management, earning, liquidity, dan sensitivity (CAMELS).

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensioanl perihal sistem penilaian tingkat kesehatan bank umum mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari:

1) Permodalan (Capital), untuk rasio kecukupan modal

a) kecukupan penmenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

b) komposisi permodalan,

c) trend ke depan/proyeksi KPMM,

d) aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank,

e) kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

g) akses kepada sumber permodalan, dan

h) kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2) Asset (Asset), untuk rasio kualitas aktiva

a) aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif,

b) debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

c) perkembangan aktiva produktif bermasalah/non performing assets dibandingkan dengan aktiva produktif,

d) tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP),

e) kecukupan kebijakan dan prosedur aktiva produktif,

f) sistem kaji ulang (review) internal terhadap aktiva produktif, g) dokumentasi aktiva produktif, dan

h) kinerja penanganan aktiva produktif bermasalah.

3) Manajemen (Management), umtuk menilai kualitas manajemen a) manajemn umum,

b) penerapan sistem manajemen risiko,

c) kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4) Rentabilitas (Earning), untuk rasio rentabilitas bank a) return on asssets (ROA),

b) return on equity (ROE), c) net interest margin (NIM),

d) biaya operasional dibandingkan dengan pendapatan operasional (BOPO),

e) perkembangan laba operasional,

f) komposisi portofolio aktiva produktif dan diversifikasi pendapatan,

g) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya,

h) prospek laba operasional.

5) Likuiditas (Liquidity), untuk rasio likuiditas bank

a) aktiva likuid kurang dari 1 bulan dibandingkan dengan passiva likuid kurang dari 1 bulan,

b) 1 month naturity mismatch ratio, c) loan to deposit ratio (LDR),

d) proyeksi cash flow 3 bulan mendatang,

e) ketergantungan pada dana antar bank dan deposan inti,

f) kebijakan dan pengelolahan likuiditas (Assets and liabilities management/ALMA),

g) kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya,

6) Sensitivitas terhadap resiko pasar

a) modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga,

b) modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c) kecukupan penerapan sistem manajemen resiko pasar.

c. Aturan Kesehatan Bank

Berdasarkan Undang-undang No. 10 Tahun 1998 tentang Perbankan, Pembinaan dan Pengawasan Bank dilakukan oleh Bank Indonesia, menciptakan bahwa:

1) bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, solvabilitas, dan aspek-aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehatia-hatian,

2) dalam menerbitkan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank,

3) bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia,

4) bank atas permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku, berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memeperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank tersebut,

5) bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaaan terhadap bank,

6) bank wajib menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik,

5. Metode CAMELS

Sesuai dengan Surat Edaran Bank Indonesia nomor 6/23/DPNP tanggal 31 Mei 2004, tingkat kesehatan bank merupakan hasil penilaian kuantitatif dan atau kualitatif terhadap faktor-faktor CAMELS, berarti selain melakukan penilaian secara kuantitatif, Bank Indonesia juga menetapkan penialaian secara kualitatif. Dalam penilaian kuntitatif tersebut, Bank Indonesia menetapkan rasio-rasio yang berkaitan dengan faktor-faktor CAMELS tersebut yang telah ditetapkan sebagai berikut :

a. Permodalan (Capital)

Aktiva Tertimbang Menurut Risiko adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup (Susilo, 2000:28). Menurut standar internasional, yaitu Banking for International Settlement (BIS) yang berpusat di Jenewa minimum bobot Capital Adequacy Ratio adalah sebesar 8% dan dari waktu ke waktu akan disesuaikan dengan kondisi dan perkembangan perbankan yang terjadi. Semantara itu, Bank Indonesia telah menetapkan kewajiban penyediaan modal inti minimum bank umum sebesar Rp 80 Milyar pada akhir tahun 2007 dan meningkat menjadi Rp 100 Milyar pada akhir tahun 2010.

b. Kualitas aktiva (Assets)

Aset bertujuan untuk memastikan kualitas aset yang dimiliki bank dan nilai riil dari aset tersebut. Kemerosotan kualitas dan nilai aset merupakan sumber erosi terbesar bagi bank. Menurut Rivai (2008:713),

Aktiva produktif adalah penanaman dana pada pihak-pihak terkait dan pihak tidak terkait, dengan rincian :

1) penempatan pada bank lain,

2) surat-surat berharga kepada pihak ketiga dan Bank Indonesia, 3) efek yang dibeli dengan janji dijual kembali (reverse repo), 4) kredit kepada pihak ketiga,

5) penyertaaan kepada pihak ketiga, 6) tagihan lain kepada pihak ketiga,

Penilaian kualitas aktiva produktif didasarkan pada tingkat kolektibilitasnya dilakukan dengan menghitung rasio NPL dan Aktiva Produktif yang Diklasifikasikan (APYD) terhadap Aktiva Produktif (AP). Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Rasio NPL dapat dirumuskan sebagai berikut :

Menurut Rivai (2008:714), “Aktiva produktif yang diklasifikasikan adalah semua aktiva yan dimiliki oleh bank karena suatu sebab terjadi gangguan sehingga usaha debitur mengalami kesulitan dalam cash flow yang dapat mengakibatkan kesulitan membayar bunga dan bahkan angsuran utang pokoknya”. Rasio APYD terhadap AP dapat dirumuskan sebagai berikut :

Sesuai lampiran dari Surat Edaran bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004,

penghasilan atau menimbulkan kerugian, yang besarnya ditetapkan sebagai berikut :

1) 25% dari aktiva produktif yang digolongkan dalam perhatian khusus (DPK),

2) 50% dari aktiva produktif yang digolongkan kurang lancar, 3) 75% dari aktiva produktif yang digolongkan diragukan, dan 4) 100% dari aktiva produktif yang digolongkan macet. c. Manajemen (Management)

Secara kuantitatif faktor ini sebenarnya tidak dapat dijabarkan, namun secara teknis pengukuran keberhasilan manajemen dapat dilihat dari pencapaian operasional (realisasi) dibandingkan terhadap target atau sasaran yang ditetapkan di awal tahun buku. Kebijakan-kebijakan yang dibuat oleh manajemen harus dapat dipertanggungjawabkan baik terhadap ketentuan yang berlaku maupun terhadap kelangsungan hidup bank itu sendiri. Penilaian terhadap keberhasilan manajemen dapat dilihat dari aplikasi manajemen umum dan manajemen risiko yang diterapkan oleh para manajer suatu bank. Dimana bank yang memiliki komposisi dan jumlah serta kualifikasi anggota komisaris yang sesuai dsengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategi bank. Bank memiliki komposisi dan jumlah serta kualifikasi anggota direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran bank.

d. Rentabilitas (Earning)

profitabilitas yang dicapai bank. Dalam penelitian ini, perhitungan rentabilitas dilakukan dengan menghitung tiga rasio yaitu Return On Assets (ROA), Return On Equity (ROE), dan beban ooperasional terhadap pendapatan operasional (BOPO). Semakin tinggi ROA, semakin baik produktivitas modal sendiri dalam meraih laba dan semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Kenaikan dalam ROE berarti terjadi keanikan laba bersih dari bank yang bersangkutan dan kenaikan nilai ROE akan menyebabkan kenaikan harga saham. Perhitungan atas ROA dan ROE dapat dirumuskan sebagai berikut:

Bank Indonesia biasanya tidak memberlakukan ketentuan yang ketat terhadap rasio ini. Sepanjang suatu bank tidak mengalami kerugian atau tidak ada tanda-tanda atau kecendrungan untuk mengalami kerugian di masa yang akan datang.

keuntungan yang diperoleh bank akan semakin besar. Perhitungan atas rasio BOPO dapat dirumuskan sebagai berikut :

e. Likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi semua kewajibannya, khususnya kewajiban jangka pendek yang berkaitan dengan simpanan masyarakat (simpanan, tabungan, giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Untuk mengukur tingkat likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio (LDR).

Perhitungan atas rasio LDR dapat dirumuskan sebagai berikut :

keputusan investasinya secara bersamaan akan mempengaruhi permintaan dan penawaran saham di pasar modal yang pada akhirnya memepengaruhi haraga saham yang akhirnya berdampak pada pertumbuhan tingkat return saham bank. Tidak ada angka pasti untuk menentukan besarnya rasio yang menggambarkan tingkat likuiditas bank. Tetapi dari besarnya rasio yang diperoleh dapat diketahui seberapa besar pinjaman yang dibiayai oleh dana masyarakat oleh bank yang bersangkutan (Santoso, 1995:104).

f. Sensitivias (Sensitivity)

Aspek ini mulai diberlakukan oleh Bank Indonesia sejak bulan Mei 2004. Seperti kita ketahui dalam melepaskan kreditnya, perbankan harus memerhatikan dua unsur, yaitu: tingkat perolehan laba yang harus dicapai dan risiko yang akan dihadapi. Pertimbangan risiko yang harus diperhitungkan berkaitan erat dengan sensitivitas perbankan. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba dapat tercapai dan pada akhirnya kesehatan bank juga terjamin. Risiko yang dihadapi terdiri dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

6. Peringkat Komposit

a. Peringkat komposit 1 (PK-1), mencerminkan bahwa bank tergolong sangat baik dam mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

b. Peringkat komposit 2 (PK-2), mencerminkan bahwa bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

c. Peringkat komposit 3 (PK-3), mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

d. Peringkat komposit 4 (PK-4), mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang menyebabkan kelangsungan usahanya.

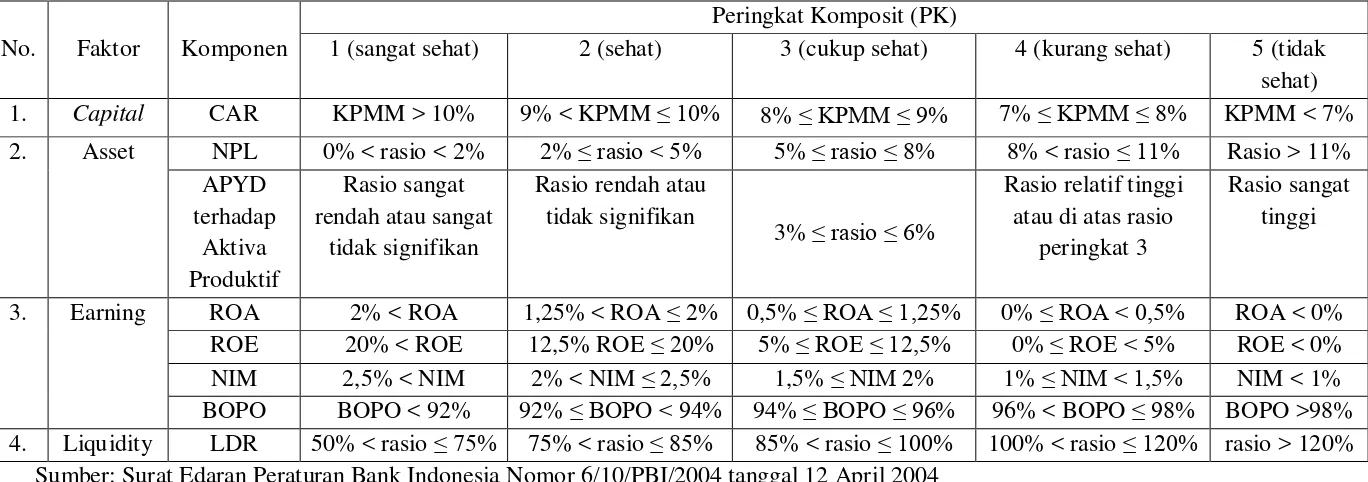

Tabel 2.1 Kriteria penetapan peringkat komposit Camels

No. Faktor Komponen

Peringkat Komposit (PK)

1 (sangat sehat) 2 (sehat) 3 (cukup sehat) 4 (kurang sehat) 5 (tidak sehat) 1. Capital CAR KPMM > 10% 9% < KPMM ≤ 10% 8% ≤ KPMM ≤ 9% 7% ≤ KPMM ≤ 8% KPMM < 7% 2. Asset NPL 0% < rasio < 2% 2% ≤ rasio < 5% 5% ≤ rasio ≤ 8% 8% < rasio ≤ 11% Rasio > 11%

APYD terhadap

Aktiva Produktif

Rasio sangat rendah atau sangat

tidak signifikan

Rasio rendah atau tidak signifikan

3% ≤ rasio ≤ 6%

Rasio relatif tinggi atau di atas rasio

peringkat 3

Rasio sangat tinggi

3. Earning ROA 2% < ROA 1,25% < ROA ≤ 2% 0,5% ≤ ROA ≤ 1,25% 0% ≤ ROA < 0,5% ROA < 0% ROE 20% < ROE 12,5% ROE ≤ 20% 5% ≤ ROE ≤ 12,5% 0% ≤ ROE < 5% ROE < 0% NIM 2,5% < NIM 2% < NIM ≤ 2,5% 1,5% ≤ NIM 2% 1% ≤ NIM < 1,5% NIM < 1% BOPO BOPO < 92% 92% ≤ BOPO < 94% 94% ≤ BOPO ≤ 96% 96% < BOPO ≤ 98% BOPO >98% 4. Liquidity LDR 50% < rasio ≤ 75% 75% < rasio ≤ 85% 85% < rasio ≤ 100% 100% < rasio ≤ 120% rasio > 120%

B. Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu disajikan pada tabel 2.2 sebagai berikut : Tabel 2.2

Tinjauan Penelitian Terdahulu No Peneliti Judul

Penelitian

Variabel

Penelitian Hasil Penelitian 1. Ade

Syahputra Pane (2010) Penilaian Tingkat Kesehatan Bank Melalui Analisis Rasio pada Perusahaan Perbankan yang Terdaftar di BEI Rasio Likuiditas (LDR), Rasio Solvabilitas (CAR), dan Rasio Profitabilitas (ROA dan BOPO)

Tidak ada perbedaan tingkat kesehatan bank, baik bank pemerintah maupun bank swasta nasional, apabila dilihat dari rasio likuiditas dan rasio solvabilitas, tetapi dari rasio profitabilitas terdapat perbedaan.

2. Chatrin C.M.Siregar (2008) Penilaian Tingkat Kesehatan Bank dengan Analisa CAMELS Studi Kasus PT. Bank Sumut Faktor Permodalan, Faktor Kualitas Aset, Faktor Rentabilitas, dan Faktor Likuiditas.

Kesimpulan bahwa PT. Bank Sumut termasuk salah satu bank yang sehat

3. Luciana Spica Almilia dan Winny Herdiningty as (2005) Analisis Rasio CAMELS Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000-2002 CAR, ATTM, APB, NPL, PPAP terhadap AP, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR.

signifikan, NPL dan PPAP berpengaruh positif dan tidak signifikan, sedangkan

BOPO berpengaruh signifikan dan positif.

C. Kerangka Konseptual

[image:40.595.117.507.367.515.2]Berdasarkan latar belakang dan tujuan penelitian yang telah dikemukakan sebelumnya maka analisis tingkat kesehatan Bank Pemerintah yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2009 dapat digambarkan dalam kerangka sebagai berikut :

Gambar 2.1

Kerangka Konseptual

Dalam penelitian ini akan dibahas masalah penilaian tingkat kesehatan perbankan menggunakan metode CAMELS. Rasio yang digunakan dalam penelitian ini meliputi rasio capital (CAR), assets (NPL dan APYD), earning (ROA, ROE, dan BOPO), dan liquidity (LDR).

Laporan Keuangan

Rasio Capital (CAR), Assets (NPL dan APYD), Earning (ROA, ROE, dan BOPO), dan Liquidity

(LDR)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah studi deskriptif. Menurut Erlina (2008:68) “studi deskriptif adalah penelitian terhadap fenomena atau populasi tertentu yang diperoleh peneliti dari subyek berupa individu, organisasional, industri, atau perspektif lain”. Penelitian deskriptif bertujuan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen), tanpa membuat perbandingan atau menghubungkan dengan variabel yang lain.

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan perbankan pemerintah yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, 2008, dan 2009. Penulis menggunakan teknik sampling jenuh. Sampling jenuh (sensus) menurut Rochaety (2007 : 66) adalah “teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”. Pertimbangan yang ditentukan oleh penulis adalah sebagai berikut :

2. perusahaan perbankan milik pemerintah menjalankan usahanya berdasarkan prinsip konvensional,

3. perusahaan perbankan milik pemerintah yang mempublikasikan laporan keuangannya di 2008, dan 2009.

[image:42.595.107.520.373.475.2]Berdasarkan pertimbangan tersebut, diperoleh sampel penelitian 3 bank pemerintah yang terdaftar di Bursa Efek Indonesia.

Tabel 3.1

Populasi dan Sampel Penelitian

No. Bank Pemerintah Kriteria Sampel

1 2 3

1 PT Bank Negara Indonesia (Persero) Tbk. Sampel 1 2 PT Bank Rakyat Indonesia (Persero) Tbk. Sampel 2 3 PT Bank Mandiri (Persero) Tbk. Sampel 3 4 PT Bank Tabungan Negara (Persero) Tbk. - -

5 PT Bank Ekspor Indonesia (Persero) - -

C. Jenis dan Sumber Data

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara simultan dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua, pengumpulan data diperoleh dari media internet dengan cara mendownload melalui situs 2006, 2007, 2008, dan 2009 yang dibutuhkan dalam penelitian.

E. Definisi Operasional dan Pengukuran Variabel

Variabel penelitian adalah tingkat kesehatan perusahaan perbankan pemerintah dengan rasio Capital, Asset, Earning, dan Liquidity. Sesuai lampiran dari Surat Edaran Bank Indonesia nomor 6/10/PBI/2004 tanggal 12 April 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum, dimana perhitungan komponen atas setiap faktor CAMELS sebagai berikut:

1. Permodalan (Capital)

adalah perbandingan total modal terhadap Aktiva Tertimbang menurut Risiko (ATMR).

CAR =

ATMR modal total

x 100 %

2. Asset (Asset)

Yaitu untuk menilai jenis-jenis asset yang dimiliki oleh bank. Penilaian asset harus sesuai dengan Peraturan Bank Indonesia dengan perbandingan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia. Penilaian dilakukan dengan :

a. non performing loan (NPL)

NPL menggambarkan seberapa besar kredit yang berada dalam kondisi kurang lancar, diragukan, dan macet dibandingkan dengan total kredit yang diberikan.

NPL =

kredit total

lancar non kredit

x 100 %

b. perbandingan aktiva produktif yang diklasifikasikan terhadap aktiva produktif (APYD terhadap AP)

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

3. Rentabilitas (Earning)

Merupakan ukuran kemampuan bank dalam meningkatkan labanya setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan:

a. perbandingan laba sebelum pajak terhadap rata-rata total asset (ROA) ROA bertujuan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA =

aktiva total rata -rata

pajak sebelum laba

x 100 %

b. perbandingan laba setelah pajak terhadap rata-rata total modal (ROE) ROE bertujuan untuk megukur kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan total ekuitas.

ROE =

Ekuitas Total

pajak setelah Laba

x 100 %

c. perbandingan biaya operasi dengan pendapatan operasi (BOPO)

BOPO bertujuan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya.

BOPO =

l operasiona pendapatan

l operasiona biaya

4. Likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua utang-utangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar. Penelitian ini menggunakan rasio Loan to Deposit Ratio (LDR) yang menggambarkan seberapa besar kemampuan bank dalam membayar utang-utangnya dan membayar kembali kepada deposan sebagai dana pihak ketiga tanpa terjadi penangguhan.

LDR =

ketiga pihak dana total

kredit total

x 100

F. Metode Analisis Data

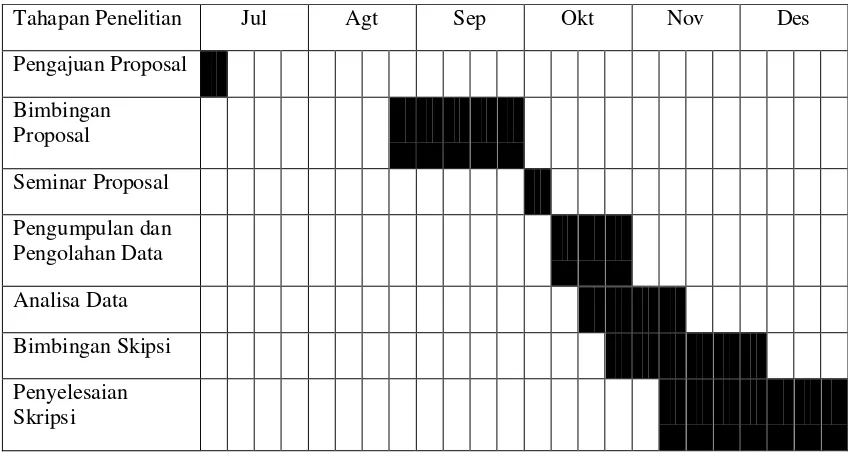

G. Jadwal dan Waktu Penelitian

[image:47.595.112.536.214.440.2]Adapun jadwal penelitian dapat dilihat dalam tabel 3.1 Tabel 3.1

Jadwal Penelitian

Tahapan Penelitian Jul Agt Sep Okt Nov Des

Pengajuan Proposal Bimbingan

Proposal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. PT Bank Negara Indonesia (Persero) Tbk.

PT Bank Negara Indonesia (Persero) Tbk mulanya didirikan di Indonesia sebagai bank sentral dengan nama Bank Negara Indonesia berdasarkan Peraturan Pemerintah Pengganti Undang-Undang No. 2 tahun 1946 tanggal 5 Juli 1946. Selanjutnya, berdasarkan Undang-Undang No. 17 tahun 1968, BNI ditetapkan menjadi Bank Negara Indonesia 1946 dan statusnya menjadi bank umum milik Negara. Berdasarkan Peraturan Pemerintah No. 19 tahun 1992, tanggal 29 April 1992, telah dilakukan penyesuaian bentuk hukum BNI menjadi perusahaan perseroan terbatas (Persero).

b. PT Bank Rakyat Indonesia (Persero) Tbk.

Berawal dari lembaga yang mengelola dana masjid dan kemudian disalurkan kepada masyarakat dengan skema yang sederhana, pada tanggal tersebut lahirlah lembaga keuangan kecil bernama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden di Purwokerto, Jawa Tengah, sebagai cikal bakal Bank Rakyat Indonesia. Seiring dengan berjalannya waktu, lembaga yang didirikan oleh Raden Aria Wiriatmaja tersebut semakin berkembang dan dibutuhkan masyarakat. Beberapa kali nama lembaga ini mengalami perubahan, berturut-turut adalah Hulp-en Spaarbank der Inlandshe Bestuurs Ambtenareen, De Poerwokertosche Hulp Spaar-en Landbouw Credietbank (Volksbank), Centrale Kas Voor Volkscredietwezen Algemene pada tahun 1912, dan Algemene Volkscredietbank (AVB) tahun 1934. Pada masa pendudukan Jepang, AVB diubah menjadi Syomin Ginko. Setelah Indonesia merdeka, Pemerintah Indonesia kembali mengubah nama lembaga tersebut menjadi Bank Rakyat Indonesia (BRI), yaitu pada tanggal 22 Februari 1946.

berdasarkan Undang-Undang Perbankan No. 7 tahun 1992, BRI berubah nama dan status badan hukumnya menjadi PT Bank Rakyat Indonesia (Persero). Dengan fokus bisnis pada segmen Usaha Mikro, Kecil, dan Menengah (UMKM), BRI telah menginspirasi berbagai pihak untuk lebih mendayagunakan sektor UMKM sebagai tulang punggung perekonomian nasional.

Pada tanggal 10 November 2003, BRI menjadi Perseroan Terbuka dengan pencatatan 30% sahamnya di Bursa Efek Indonesia (BEI), dengan kode saham BBRI dan saat ini tergabung dalam indeks saham LQ45 sebagai salah satu saham yang diperhitungkan dalam mengukur indeks harga saham gabungan (IHSG) di BEI. Dalam dua tahun terakhir, berkat upaya keras serta didukung oleh program pemasaran yang agresif melalui jaringan unit kerja yang luas, BRI tumbuh pesat baik dari segi total aset, jumlah kredit yang diberikan, dana pihak ketiga yang berhasil digalang, laba yang dihasilkan, disertai dengan kualitas aset yang terjaga.

Kas, maupun BRI Unit. Di beberapa Kantor Cabang, BRI juga memberikan layanan BRI Prioritas bagi nasabah pilihan.

Berdasarkan pasal 3 Anggaran Dasar BRI yang terakhir, ruang lingkup kegiatan BRI adalah turut melaksanakan dan menunjang kebijakan dan program pemerintah dibidang ekonomi dan pembangunan nasional pada umumnya, khususnya dengan melakukan usaha dibidang perbankan sesuai dengan undang-undang dan peraturan yang berlaku, termasuk melakukan kegiatan operasi sesuai dengan prinsip syariah.

c. PT Bank Mandiri (Persero) Tbk.

Kong dan Timor Leste serta kantor perwakilan (representative office) di Shanghai, Republik Rakyat China.

B. Analisis Hasil Penelitian

1. PT. Bank Negara Indonesia Tbk,

a. Capital

CAR 2006 =

ATMR modal total

x 100 %

= 445 . 353 . 88 13.520.987

x 100 %

= 15,30%

Rasio CAR PT BNI (Persero) pada tahun 2006 adalah 15,30% yang dikategorikan sehat.

CAR 2007 =

ATMR modal total

x 100 %

= 798 . 268 . 109 17.195.929

x 100 %

= 15,74 %

Rasio CAR PT BNI (Persero) pada tahun 2007 adalah 15,74% yang dikategorikan sehat.

CAR 2008 =

ATMR modal total

x 100 %

= 280 . 622 . 129 17.612.014

x 100 %

= 13,59 %

CAR 2009 =

ATMR modal total

x 100 %

=

945 . 213 . 140

19.301.849

x 100 %

= 13,76 %

Rasio CAR PT BNI (Persero) pada tahun 2009 adalah 13,76% yang dikategorikan sehat.

b. Assets

1) Non Performig Loan (NPL)

NPL 2006 =

kredit total

lancar non kredit

x 100 %

=

66.459.947 6.976.259

x 100 %

= 10,49 %

Rasio NPL PT BNI (Persero) pada tahun 2006 adalah 10,49% yang dikategorikan kurang sehat.

NPL 2007 =

kredit total

lancar non kredit

x 100 %

=

88.651.188 7.564.934

x 100 %

= 8,53 %

NPL 2008 =

kredit total

lancar non kredit

x 100 %

=

7 111.994.39

5.595.937

x 100 %

= 4,99 %

Rasio NPL PT BNI (Persero) pada tahun 2008 adalah 4,99% yang dikategorikan cukup sehat.

NPL 2009 =

kredit total

lancar non kredit

x 100 %

=

0 120.843.14

5.762.245

x 100 %

= 4,76 %

Rasio NPL PT BNI (Persero) pada tahun 2009 adalah 4,76% yang dikategorikan cukup sehat.

2) Aktiva produktif yang diklasifikasikan terhadap aktiva produktif (APYD terhadap AP)

APYD terhadap AP 2006 =

produktif aktiva

APYD

x 100 %

=

1 106.488.52

8.521.058

x 100 %

= 8,00 %

APYD terhadap AP 2007 =

produktif aktiva

APYD

x 100 %

=

9 122.553.29

8.668.548

x 100 %

= 7,07 %

Rasio APYD terhadap AP PT BNI (Persero) pada tahun 2007 adalah 7,07% yang dikategorikan kurang sehat.

APYD terhadap AP 2008 =

produktif aktiva

APYD

x 100 %

=

9 149.374.16

7.933.924

x 100 %

= 5,31 %

Rasio APYD terhadap AP PT BNI (Persero) pada tahun 2008 adalah 5,31 % yang dikategorikan cukup sehat.

APYD terhadap AP 2009 =

produktif aktiva

APYD

x 100 %

=

4 175.077.40

2 7.704.578,

x 100 %

= 4,40 %

c. Earning

1) Return on Assets (ROA)

ROA 2006 =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 6) 147.812.20 73 (169.415.5 2.839.639

+ x 100 %

= 1,80 %

Rasio ROA PT BNI (Persero) pada tahun 2006 adalah 1,80 % yang dikategorikan sehat.

ROA 2007 =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 3) 169.415.57 11 (183.341.6 1.481.140

+ x 100 %

= 0,84%

Rasio ROA PT BNI (Persero) pada tahun 2007 adalah 0,84 % yang dikategorikan cukup sehat.

ROA 2008 =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 1) 183.341.61 69 (201.741.0 1.932.385

+ x 100 %

= 1,00 %

ROA 2009 = aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 9) 201.741.06 67 (227.496.9 3.443.949

+ x 100 %

= 1,60 %

Rasio ROA PT BNI (Persero) pada tahun 2009 adalah 1,60 % yang dikategorikan sehat.

2) Return on Equity (ROE)

ROE 2006 =

ekuitas total

pajak setelah laba

x 100 %

=

14.794.269 1.928.565

x 100 %

= 13,04 %

Rasio ROE PT BNI (Persero) pada tahun 2006 adalah 13,04 % yang dikategorikan sehat.

ROE 2007 =

ekuitas total

pajak setelah laba

x 100 %

=

17.219.585 901.744

x 100 %

= 5,24 %

ROE 2008 =

ekuitas total

pajak setelah laba

x 100 %

=

15.431.148 1.225.905

x 100 %

= 8,00 %

Rasio ROE PT BNI (Persero) pada tahun 2008 adalah 8,00 % yang dikategorikan kurang sehat.

ROE 2009 =

ekuitas total

pajak setelah laba

x 100 %

=

19.143.582 2.486.719

x 100 %

= 13,00 %

Rasio ROE PT BNI (Persero) pada tahun 2009 adalah 13,00 % yang dikategorikan sehat.

3) Biaya operasional terhadap pendapatan operasional (BOPO)

BOPO 2006 =

l operasiona

pendapatan

l operasiona biaya

x 100 %

=

17.904.835 15.243.990

x 100 %

= 85,13 %

BOPO 2007 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

19.007.436 17.739.788

x 100 %

= 93,33 %

Rasio BOPO PT BNI (Persero) pada tahun 2007 adalah 93,33 % yang dikategorikan sehat.

BOPO 2008 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

20.177.028 18.302.505

x 100 %

= 90,71 %

Rasio BOPO PT BNI (Persero) pada tahun 2008 adalah 90,71 % yang dikategorikan sehat.

BOPO 2009 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

23.742.151 20.356.037

x 100 %

= 85,73 %

d. Liquidity

LDR 2006 =

ketiga pihak dana total kredit total

x 100 %

=

3 135.929.94

66.459.947

x 100 %

= 48,89 %

Rasio LDR PT BNI (Persero) pada tahun 2006 adalah 48,89 % yang dikategorikan sehat.

LDR 2007 =

ketiga pihak dana total kredit total

x 100 %

=

9 145.769.12

88.651.188

x 100 %

= 60,81 %

Rasio LDR PT BNI (Persero) pada tahun 2007 adalah 60,81 % yang dikategorikan sehat.

LDR 2008 =

ketiga pihak dana total kredit total

x 100 %

=

5 162.297.40

7 111.994.39

x 100 %

= 69,01 %

LDR 2009 =

ketiga pihak dana total

kredit total

x 100 %

=

2 187.451.73

0 120.843.14

x 100 %

= 64,46 %

Tabel 4.1 Hasil perhitungan rasio CAMELS pada PT Bank Negara Indonesia (Persero) Tbk.

No. Faktor Komponen

2006 2007 2008 2009

Nilai Peringkat

Komposit Nilai

Peringkat

Komposit Nilai

Peringkat

Komposit Nilai

Peringkat Komposit

1. Capital CAR 15,30 % 1 15,74 % 1 13,59 % 1 13,76 % 1

2. Asset

NPL 10,49% 4 8,53 % 4 4,99 % 3 4,76 % 3

APYD 8,00 % 4 7,07 % 4 5,31 % 3 4,40 % 3

3. Earning

ROA 1,80 % 2 0,84 % 3 1,00 % 3 1,60 % 2

ROE 13,04 % 2 5,24 % 3 8,00 % 3 13,00 % 2

BOPO 85,13 % 1 93,33 % 2 90,71 % 1 85,73 % 1

4. Liquidity LDR 48,89 % 1 60,81 % 1 69,01 % 1 64,46 % 1

Sumber : diolah peneliti (dasar penentuan peringkat lihat Tabel 2.1 halaman 23) Keterangan:

Peringkat Komposit 1 dan Peringkat Komposit 2 = Sehat

Peringkat Komposit 3 = Cukup Sehat

Peringkat Komposit 4 = Kurang Sehat

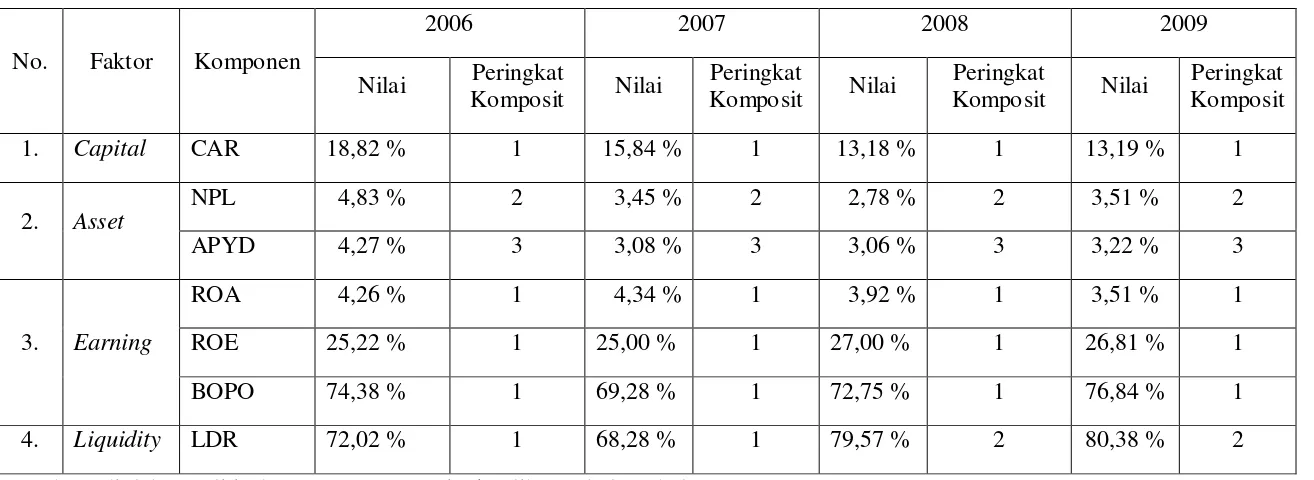

2. PT Bank Rakyat Indonesia (Persero) Tbk.

a. Capital

CAR 2006 =

ATMR modal total

x 100 %

= 166 . 261 . 79 14.914.930

x 100 %

= 18,82 %

Rasio CAR PT BRI (Persero) pada tahun 2006 adalah 18,82% yang dikategorikan sehat.

CAR 2007 =

ATMR modal total

x 100 %

= 979 . 710 . 107 17.058.707

x 100 %

= 15,84 %

Rasio CAR PT BRI (Persero) pada tahun 2007 adalah 15,84% yang dikategorikan sehat.

CAR 2008 =

ATMR modal total

x 100 %

= 709 . 580 . 145 19.187.674

x 100 %

= 13,18 %

CAR 2009 =

ATMR modal total

x 100 %

=

002 . 068 . 173

22.839.021

x 100 %

= 13,19 %

Rasio CAR PT BRI (Persero) pada tahun 2009 adalah 13,19 % yang dikategorikan sehat.

b. Assets

1) Non Performing Loan (NPL)

NPL 2006 =

Kredit Total

Lancar non Kredit

x 100 %

=

89.229.539 4.310.258

x 100 %

= 4,83 %

Rasio NPL PT BRI (Persero) pada tahun 2006 adalah 4,83 % yang dikategorikan sehat.

NPL 2007 =

Kredit Total

Lancar non Kredit

x 100 %

=

6 112.838.80

3.891.298

x 100 %

= 3,45 %

NPL 2008 =

kredit total

lancar non kredit

x 100 %

=

3 160.108.68

4.443.720

x 100 %

= 2,78 %

Rasio NPL PT BRI (Persero) pada tahun 2008 adalah 2,78 % yang dikategorikan sehat.

NPL 2009 =

kredit total

lancar non kredit

x 100 %

=

4 205.522.39

7.231.660

x 100 %

= 3,51 %

Rasio NPL PT BRI (Persero) pada tahun 2009 adalah 3,51 % yang dikategorikan sehat.

2) Aktiva produktif yang diklasifikasikan terhadap aktiva produktif (APYD terhadap AP)

APYD terhadap AP 2006 =

produktif aktiva

APYD

x 100 %

=

4 118.888.32

2 5.082.829,

x 100 %

= 4,27 %

APYD terhadap AP 2007 =

produktif aktiva

APYD

x 100 %

=

1 148.215.36

4.573.670

x 100 %

= 3,08 %

Rasio APYD terhadap AP PT BRI (Persero) pada tahun 2007 adalah 3,08 % yang dikategorikan cukup sehat.

APYD terhadap AP 2008 =

produktif aktiva

APYD

x 100 %

=

5 207.447.58

75 6.348.903,

x 100 %

= 3,06 %

Rasio APYD terhadap AP PT BRI (Persero) pada tahun 2008 adalah 3,06 % yang dikategorikan cukup sehat.

APYD terhadap AP 2009 =

produktif aktiva

APYD

x 100 %

=

2 271.803.57

4 8.774.830,

x 100 %

= 3,22 %

3. Earning

1) Return on Assets (ROA)

ROA 2006 =

aktiva total rata -Rata pajak sebelum Laba

x 100 %

= 2 : 0) 122.776.00 86 (154.725.4 5.906.721

+ x 100 %

= 4,26 %

Rasio ROA PT BRI (Persero) pada tahun 2006 adalah 4,26 % yang dikategorikan sehat.

ROA 2007 =

aktiva total rata -Rata pajak sebelum Laba

x 100 %

= 2 : 6) 154.725.48 38 (203.734.9 7.780.074

+ x 100 %

= 4,34 %

Rasio ROA PT BRI (Persero) pada tahun 2007 adalah 4,34 % yang dikategorikan sehat.

ROA 2008 =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 8) 203.734.93 96 (246.076.8 8.822.012

+ x 100 %

= 3,92 %

ROA 2009 = aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 6) 246.076.89 29 (316.947.0 9.891.228

+ x 100 %

= 3,51 %

Rasio ROA PT BRI (Persero) pada tahun 2009 adalah 3,51 % yang dikategorikan sehat.

2) Return on Equity (ROE)

ROE 2006 =

ekuitas total

pajak setelah laba

x 100 %

=

16.878.808 4.257.572

x 100 %

= 25,55 %

Rasio ROE PT BRI (Persero) pada tahun 2006 adalah 25,55% yang dikategorikan sehat.

ROE 2007 =

ekuitas total

pajak setelah laba

x 100 %

=

19.437.635 4.838.001

x 100 %

= 25,00 %

ROE 2008 =

ekuitas total

pajak setelah laba

x 100 %

=

22.356.697 5.958.368

x 100 %

= 27,00 %

Rasio ROE PT BRI (Persero) pada tahun 2008 adalah 27,00% yang dikategorikan sehat.

ROE 2009 =

ekuitas total

pajak setelah laba

x 100 %

=

27.257.381 7.308.292

x 100 %

= 26,81 %

Rasio ROE PT BRI (Persero) pada tahun 2009 adalah 26,81% yang dikategorikan sehat.

3) Biaya operasional terhadap pendapatan operasional (BOPO)

BOPO 2006 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

22.579.587 16.794.968

x 100 %

= 74,38 %

BOPO 2007 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

25.062.332 17.506.329

x 100 %

= 69,85 %

Rasio BOPO PT BRI (Persero) pada tahun 2007 adalah 69,85% yang dikategorikan sehat.

BOPO 2008 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

30.631.869 22.285.756

x 100 %

= 72,75 %

Rasio BOPO PT BRI (Persero) pada tahun 2008 adalah 72,75% yang dikategorikan sehat.

BOPO 2009 =

l operasiona pendapatan

l operasiona biaya

x 100 %

=

38.603.725 29.665.650

x 100 %

= 76,84 %

4. Liquidity

LDR 2006 =

ketiga pihak dana total kredit total

x 100 %

=

9 123.898.49

89.229.539

x 100 %

= 72,02 %

Rasio LDR PT BRI (Persero) pada tahun 2006 adalah 72,02% yang dikategorikan sehat.

LDR 2007 =

ketiga pihak dana total kredit total

x 100 %

=

3 165.254.37

6 112.838.80

x 100 %

= 68,28 %

Rasio LDR PT BRI (Persero) pada tahun 2007 adalah 68,28% yang dikategorikan sehat.

LDR 2008 =

ketiga pihak dana total kredit total

x 100 %

=

8 201.216.89

3 160.108.68

x 100 %

= 79,57 %

LDR 2009 =

ketiga pihak dana total

kredit total

x 100 %

=

8 255.681.16

4 205.522.39

x 100 %

= 80,38 %

Tabel 4.2 Hasil perhitungan rasio CAMELS pada PT Bank Rakyat Indonesia (Persero) Tbk.

No. Faktor Komponen

2006 2007 2008 2009

Nilai Peringkat

Komposit Nilai

Peringkat

Komposit Nilai

Peringkat

Komposit Nilai

Peringkat Komposit

1. Capital CAR 18,82 % 1 15,84 % 1 13,18 % 1 13,19 % 1

2. Asset

NPL 4,83 % 2 3,45 % 2 2,78 % 2 3,51 % 2

APYD 4,27 % 3 3,08 % 3 3,06 % 3 3,22 % 3

3. Earning

ROA 4,26 % 1 4,34 % 1 3,92 % 1 3,51 % 1

ROE 25,22 % 1 25,00 % 1 27,00 % 1 26,81 % 1

BOPO 74,38 % 1 69,28 % 1 72,75 % 1 76,84 % 1

4. Liquidity LDR 72,02 % 1 68,28 % 1 79,57 % 2 80,38 % 2

Sumber : diolah peneliti (dasar penentuan peringkat lihat Tabel 2.1 halaman 23) Keterangan:

Peringkat Komposit 1 dan Peringkat Komposit 2 = Sehat

Peringkat Komposit 3 = Cukup Sehat

Peringkat Komposit 4 = Kurang Sehat

3. PT Bank Mandiri (Persero) Tbk.

a. Capital

CAR 2006 =

ATMR modal total

x 100 %

= 817 . 196 . 115 28.365.877

x 100 %

= 24,62 %

Rasio CAR PT Mandiri (Persero) pada tahun 2006 adalah 24,62% yang dikategorikan sehat.

CAR 2007 =

ATMR modal total

x 100 %

= 937 . 315 . 136 28.283.838

x 100 %

= 20,75 %

Rasio CAR PT Mandiri (Persero) pada tahun 2007 adalah 20,75 % yang dikategorikan sehat.

CAR 2008 =

ATMR modal total

x 100 %

= 967 . 532 . 173 27.176.934

x 100 %

= 15,66 %

CAR 2009 =

ATMR modal total

x 100 %

= 968 . 426 . 197 30.456.978

x 100 %

= 15,24 %

Rasio CAR PT Mandiri (Persero) pada tahun 2009 adalah 15,24 % yang dikategorikan sehat.

b. Assets

1) Non Performing Loan (NPL)

NPL 2006 =

kredit total

lancar non kredit

x 100 %

=

2 117.670.94

6.969.666

x 100 %

= 5,92 %

Rasio NPL PT Mandiri (Persero) pada tahun 2006 adalah 5,92 % yang dikategorikan cukup sehat.

NPL 2007 =

kredit total

lancar non kredit

x 100 %

=

0 138.530.08

2.031.958

x 100 %

= 1,47 %

NPL 2008 =

kredit total

lancar non kredit

x 100 %

=

0 174.498.10

1.858.605

x 100 %

= 1,07 %

Rasio NPL PT Mandiri (Persero) pada tahun 2008 adalah 1,07 % yang dikategorikan sehat.

NPL 2009 =

kredit total

lancar non kredit

x 100 %

=

9 197.126.22

16.200.683

x 100 %

= 3,14 %

Rasio NPL PT Mandiri (Persero) pada tahun 2009 adalah 3,14 % yang dikategorikan sehat.

2) Aktiva produktif yang diklasifikasikan terhadap aktiva produktif (APYD terhadap AP)

APYD terhadap AP 2006 =

produktif aktiva

APYD

x 100 %

=

6 150.823.29

,75 23.696.623

x 100 % = 15,71 %

APYD terhadap AP 2007 =

produktif aktiva

APYD

x 100 %

=

1 192.740.64

,5 16.372.783

x 100 %

= 8,48 %

Rasio APYD terhadap AP PT Mandiri (Persero) pada tahun 2007 adalah 8,48 % yang dikategorikan kurang sehat.

APYD terhadap AP 2008 =

produktif aktiva

APYD

x 100 %

=

1 233.988.13

13.250.770

x 100 %

= 5,66 %

Rasio APYD terhadap AP PT Mandiri (Persero) pada tahun 2008 adalah 5,66 % yang dikategorikan cukup sehat.

APYD terhadap AP 2009 =

produktif aktiva

APYD

x 100 %

=

4 266.740.75

,7 10.259.537

x 100 %

= 3,84 %