MEDAN

HUBUNGAN PROFITABILITAS

TERHADAP ARUS KAS PADA

PT.MEDAN SMART JAYA

DRAFT SKRIPSI

OLEH

RIZKAN FADH LIN 030502090

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkah dan rahmat-Nya yang berlimpah, sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar kesarjanaan (SE) pada Fakultas Ekonomi Universitas Sumatera

Utara

Dalam menyelesaikan skripsi ini, Penulis telah mendapat banyak bantuan

dari berbagai pihak, Sehingga dalam kesempatan ini penulis ingin sekali mengucapkan rasa terima kasih yang sebesar – besarnya kepada:

1) Bapak Drs.Jhon Tafbu Ritonga,M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2) Ibu Prof.Dr.Hj.Ritha F.Dalimunthe,SE.Msi, Selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3) Ibu Dra.Nisrul Irawati, MBA, Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4) Ibu Dr. Isfenti Sadalia,SE,ME Selaku Dosen Pembimbing yang telah sangat banyak memberikan bimbingan, saran serta petunjuk kepada penulis dalam

menyelesaikan skripsi ini.

5) Bapak Drs. Syahyunan, M.Si ,Selaku Dosen Pembanding/ Penguji I 6) Bapak Drs. Liasta Ginting, M.Si. ,Selaku Dosen Pembanding/ Penguji II

apapun dan selalu memberikan dorongan moral dan materil serta doa demi kesuksesan penulis.

9) Saudari –Saudari yang kusayangi, Buat kakanda Mutia Nurida,St dan adinda

Inda Dhania yang selalu memberi semangat, saran, kritik dan Doa kepada Penulis.

10)Buat sahabat – sahabatku : Asrul, Umar, Naim, Ikhwa , Iwan, Imron, Ricki, Adi, Sugi, Agus, Masti, Anggi, Indah, Mia, Ronald ,Ghea, Gama, Benny, Deddi, Daniel, Erikson, Edu, Ian, Moi, Pesta, Nera, Junita, Yamamoni,

Endang, Tanggi, Elizabeth, Junita, Alvi dan yang lainnya yang tidak tersebutkan . Terima kasih telah memberikan kenangan – kenangan indah yang

tidak terlupakan.

11)akhirnya teruntuk akhi fillah di musola : Habibie , Rahmat , Dedi , Yudie , Halim , Thamsir, Didi,Marnanda, Bachtiar, yuspan, togi, Indra, Suheri dan

Novri. Terima kasih telah menjadi bagian dalam hidupku dalam proses menuju kedewasaan berfikir menurut Al Qur ’an dan Hadits.

Penulis Sangat berharap Skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan dan semoga Tuhan Yang Maha Esa Akan selalu melipahkan berkah rahmat, dan karunia-Nya kepada kita semua

Medan , Febuari 2008

DAFTAR PUSTAKA

Comiskey, Eugene E, Mulford, Charles W. Commercial Lending Review. 1992-1993 .”Understand the reasons behind changes in cash flow” Commercial Lending Review, New York Vol. 8, Iss. 1; pg. 29

Charles H. Gibson ,2001, Financial Reporting Analysis : Using Financial Accounting information, Eight Edition, South western Thomson Learning .

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, PT. Salemba Empat, Jakarta.

Kasmir, 2004, Manajemen Perbankan, PT Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad, (2003). Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Munawir , Analisis Laporan Keuangan, Edisi Keempat, liberty, Yogyakarta, 2004.

Muslich, Mohammad ,Manajemen keuangan Modern :Analisis, Perencanaan, dan Kebijaksanaan, Cetakan ketiga, Penebit bumi Aksara, jakarta 2003.

Nardiansyah, 2006, Pengaruh Profitabilitas (Return On Investment) Terhadap Arus Kas (Cash Flow) pada PT. Sucofindo (Persero) Cabang Madya Bandung periode 2000-2005. Universitas Komputer Indonesia, Bandung.

Riyanto, Bambang. 2002. Bunga Rampai Kajian Teori Keuangan : Cetakan Pertama , BPFE,Yogyakarta.

Samosir, Anton M, 2001, Kebijakan Manajemen Pembelanjaan , Edisi Kelima, Medan.

Sugiyono ,2004 Metode Penelitian Bisnis ,CV Alfabeta Bandung, Bandung.

Tulasi, Daniel .2006 ,”Cash Flow Ratios Analysis sebagai Metode Pengukuran Kinerja Keuangan Perusahaan “ Manajemen Usahawan Indonesia (Oktober ). ,Hal 48-54

10 Model Penelitian dan Pengolahannya dengan SPSS 14 , Penerbit Andi , Yogyakarta.

www.ProQuest.Com diakses pada tanggal 25 oktober 2007 pukul 16:00 wib

PT. Medan Smart Jaya. Ketua Departemen Manajemen, Prof.Dr.Ritha

F.Dalimunthe, SE, M.Si. Dosen Pembimbing Dra.Isfenti Sadalia,SE,ME. Dosen Penguji, Drs. Syahyunan, M.Si dan Drs. Liasta Ginting, M.Si.

Jasa konstruksi mempunyai peranan penting dan strategis mengingat jasa konstruksi menghasilkan produk akhir berupa bangunan atau bentuk fisik lainnya, baik yang berupa prasarana maupun sarana yang berfungsi mendukung pertumbuhan dan perkembangan berbagai bidang.

Berdasarkan laporan keuangan PT. Medan Smart Jaya tahun 2001-2006 arus kas perusahaan mengalami fluktuasi dari tahun ke tahun. Penelitian ini bertujuan untuk mengetahui dan menganalisis bagaimana hubungan Profitabilitas terhadap arus kas pada PT. Medan Smart Jaya.

Metode Analisis yang digunakan dalam penelitian ini adalah metode analisis data statistik dengan model korelasi Pearson Product Moment. Pengolahan data dilakukan dengan menggunakan program SPSS versi 14.00. Hasil penelitian ini menunjukkan bahwa secara parsial Return On equity dan Return on Total Assets berpengaruh signifikan terhadap arus Kas PT. Medan Smart Jaya.

PT. Medan Smart Jaya. Ketua Departemen Manajemen, Prof.Dr.Ritha

F.Dalimunthe, SE, M.Si. Dosen Pembimbing Dra.Isfenti Sadalia,SE,ME. Dosen Penguji, Drs. Syahyunan, M.Si dan Drs. Liasta Ginting, M.Si.

Jasa konstruksi mempunyai peranan penting dan strategis mengingat jasa konstruksi menghasilkan produk akhir berupa bangunan atau bentuk fisik lainnya, baik yang berupa prasarana maupun sarana yang berfungsi mendukung pertumbuhan dan perkembangan berbagai bidang.

Berdasarkan laporan keuangan PT. Medan Smart Jaya tahun 2001-2006 arus kas perusahaan mengalami fluktuasi dari tahun ke tahun. Penelitian ini bertujuan untuk mengetahui dan menganalisis bagaimana hubungan Profitabilitas terhadap arus kas pada PT. Medan Smart Jaya.

Metode Analisis yang digunakan dalam penelitian ini adalah metode analisis data statistik dengan model korelasi Pearson Product Moment. Pengolahan data dilakukan dengan menggunakan program SPSS versi 14.00. Hasil penelitian ini menunjukkan bahwa secara parsial Return On equity dan Return on Total Assets berpengaruh signifikan terhadap arus Kas PT. Medan Smart Jaya.

BAB I

PENDAHULUAN

A. Latar Belakang

Jasa konstruksi mempunyai peranan penting dan strategis mengingat jasa

konstruksi menghasilkan produk akhir berupa bangunan atau bentuk fisik lainnya,

baik yang berupa prasarana maupun sarana yang berfungsi mendukung

pertumbuhan dan perkembangan berbagai bidang. Terutama dibidang ekonomi,

sosial, dan budaya. Selain berperan mendukung berbagai bidang pembangunan.

jasa konstruksi berperan pula untuk mendukung tumbuh dan berkembangnya

berbagai industri barang dan jasa yang diperlukan dalam penyelenggaraan

pekerjaan konstruksi.

Dewasa ini, jasa konstruksi merupakan bidang usaha yang banyak diminati

oleh anggota masyarakat di berbagai tingkatan sebagaimana terlihat dari makin

besarnya jumlah perusahaan yang bergerak di bidang usaha jasa konstruksi.

Perkembangan jasa kontruksi yang pesat membawa implikasi pada persaingan

antar perusahaan. Peningkatan jumlah perusahaan ini tenyata belum diikuti

dengan peningkatan kualifikasi dan kinerjanya, yang tercermin pada kenyataan

bahwa mutu produk ketepatan waktu pelaksanaan, dan efisiensi pemanfaatan

sumber daya manusia, modal, dan teknologi dalam penyelenggaraan jasa

konstruksi belum sebagaimana yang diharapkan. Akibatnya tidak sedikit

perusahaan di bidang jasa kontruksi ini yang mengalami kebangkrutan dan

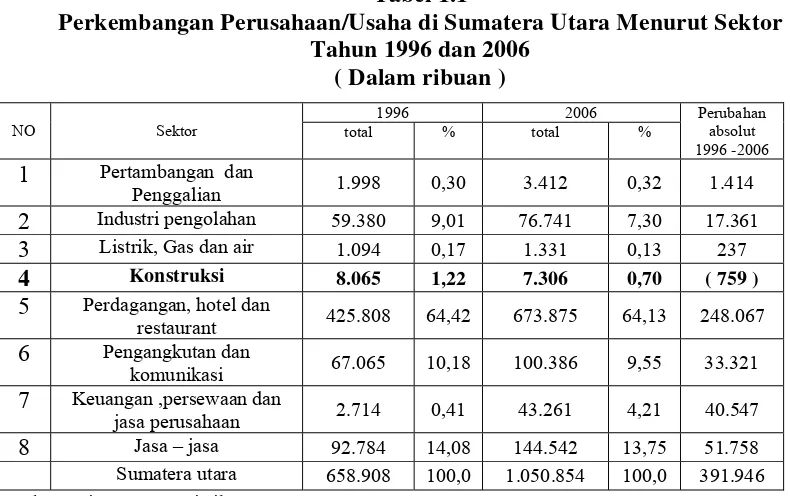

Tabel 1.1

Perkembangan Perusahaan/Usaha di Sumatera Utara Menurut Sektor Tahun 1996 dan 2006

( Dalam ribuan )

NO Sektor

1996 2006 Perubahan

absolut 1996 -2006 total % total %

1 Pertambangan dan

Penggalian 1.998 0,30 3.412 0,32 1.414 2 Industri pengolahan 59.380 9,01 76.741 7,30 17.361 3 Listrik, Gas dan air 1.094 0,17 1.331 0,13 237

4 Konstruksi 8.065 1,22 7.306 0,70 ( 759 ) 5 Perdagangan, hotel dan

restaurant 425.808 64,42 673.875 64,13 248.067 6 Pengangkutan dan

komunikasi 67.065 10,18 100.386 9,55 33.321 7 Keuangan ,persewaan dan

jasa perusahaan 2.714 0,41 43.261 4,21 40.547 8 Jasa – jasa 92.784 14,08 144.542 13,75 51.758

Sumatera utara 658.908 100,0 1.050.854 100,0 391.946 Sumber : Biro Pusat Statistik 2006

Pada Tabel 1.1 banyaknya perusahaan konstruksi yang tutup terjadi karena

dalam kurun waktu 5 tahun tidak mendapatkan proyek sama sekali dan akhirnya

modalnya habis dan kas yang tersedia tidak mencukupi.Dengan meningkatkan

kinerja baik di bidang operasional, pemasaran maupun keuangan maka

perusahaan akan mampu bertahan. Peningkatan kinerja di bidang keuangan

ditandai dengan kemampuan perusahaan tersebut untuk memperoleh laba.

Laba yang meningkat dari tahun ke tahunnya menandakan bahwa perusahaan

mampu menggunakan sumber daya yang ada dengan efektif dan dipercaya

perusahaan tersebut mampu untuk mengembangkan usahanya ke arah yang lebih

baik. Kemampuan perusahaan di dalam memperoleh laba sering disebut juga

sebagai profitabilitas. Profitabilitas adalah kemampuan suatu perusahaan untuk

Arus kas penting diketahui karena mencakup hal yang paling dasar yang

dilakukan oleh perusahaan yakni menghasilkan kas (cash inflo) dan mengunakan

kas (cash outflow). Sehingga arus kas adalah suatu proses dimana terjadinya aliran

kas masuk dan aliran kas keluar akibat operasi perusahaan (Henderson dan

Maness dalam Tulasi, 2006:49).

Arus kas memberikan informasi yang berguna bagi manajemen karena

didalamnya terdapat laporan mengenai kegiatan operasional, investasi dan

pendanaan sehingga dapat menjadi sebuah alat pengambilan keputusan. Dengan

mengetahui dana yang tersedia, pihak manajemen khususnya manajemen

keuangan dapat memilih antara membayar hutang kepada para investor atau

memperluas kegiatan usahanya.

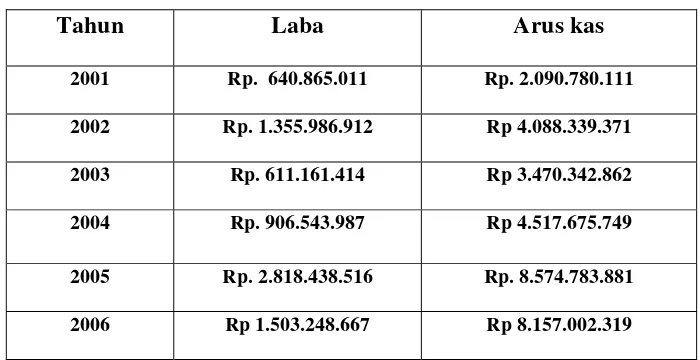

Tabel 1. 2

Laba dan arus Kas pada PT. Medan Smart Jaya Periode 2001 -2006

Tahun Laba Arus kas

2001 Rp. 640.865.011 Rp. 2.090.780.111

2002 Rp. 1.355.986.912 Rp 4.088.339.371

2003 Rp. 611.161.414 Rp 3.470.342.862

2004 Rp. 906.543.987 Rp 4.517.675.749

2005 Rp. 2.818.438.516 Rp. 8.574.783.881

2006 Rp 1.503.248.667 Rp 8.157.002.319

Berdasarkan Tabel 1.2 ternyata fluktuasi dari laba dengan arus kas selalu

mengalami hubungan yang searah. Hal ini ditunjukkan pada periode 2001-2002,

arah dari laba dan arus kas sama-sama naik. pada periode 2002-2003 arah dari

arus kas dan laba sama-sama mengalami penurunan. Kemudian pada periode

2004-2005, kembali arah dari laba dan arus kas sama-sama naik dan pada periode

2006 kembali mengalami penurunan.

PT Medan Smart Jaya merupakan salah satu perusahaan kontraktor yang

berada di kota Medan yang sanggup bertahan. Ditandai dengan diberikannya

kontrak untuk melakukan pekerjaan perbaikan di Aceh khususnya

Tutut-Geumpang yang mampu dikerjakan dengan cukup baik.

Dengan alasan diatas membuat penulis tertarik untuk melakukan penelitian

dengan judul “Hubungan Profitabilitas terhadap arus Kas pada PT. Medan

Smart Jaya”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka

penulis merumuskan masalah sebagai berikut: Apakah ada hubungan yang

signifikan antara variabel profitabilitas yang terdiri dari ROA, dan ROE terhadap

arus kas pada PT. Medan Smart Jaya?

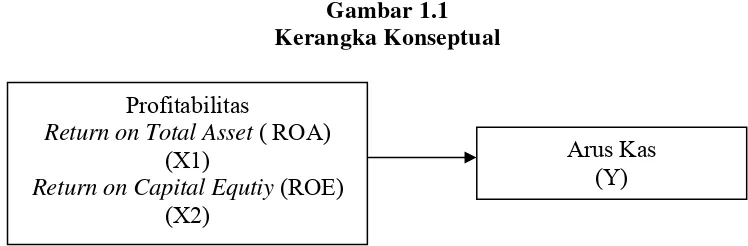

C. Kerangka Konseptual

Profitabilitas bagi perusahaan adalah kesanggupan sebuah perusahaan untuk

memperoleh laba berdasarkan investasi yang dilakukan. Profitabilitas yang tinggi

terhadap arus kas. Profitabilitas perusahaan dapat mempengaruhi arus kas

perusahaan, dan sebaliknya perubahan arus kas juga dapat mempengaruhi

profitabilitas.

Menurut Muslich (2003 : 51), rasio profitabilitas yang lazim digunakan yaitu :

1. Net Profit Margin

Rasio yang mengukur laba bersih setelah pajak terhadap penjualan.

2. Return on invesment

Rasio yang menunjukan ukuran produktifitas aktiva dalam memberikan

pengembalian atas investasi pemegang saham dan kreditor. ROI Sering

disamakan dengan (ROA).

3. Return On Equity

Rasio yang memperlihatkan efektifitas perusahaan dalam mengelola modal

sendiri dan mengukur tingkat keuntungan dari investasi yang dilakukan oleh

pemilik modal sendiri maupun pemegang saham.

Arus kas adalah suatu proses dimana terjadinya aliran kas masuk dan aliran

kas keluar akibat operasi perusahaan (Henderson dan Maness dalam Tulasi,

2006:49).Perubahan pada arus kas disebabkan perubahan pada faktor

fundamental, profitabilitas dan efisiensi perusahaan (Comiskey, Eugene E,

Mulford, Charles W (1992-1993).

Berikut ini merupakan gambaran kerangka konseptual yang menunjukan

bahwa profitabilitas yang tinggi yang dinilai dari besarnya rasio Return on Total

demikian juga sebaliknya. Berdasarkan Latar belakang dan rumusan masalah yang

telah dikemukakan sebelumnya maka berikut digambarkan kerangka konseptual.

Gambar 1.1 Kerangka Konseptual

Sumber : Muslich (2003:51), (Henderson dan Maness dalam Tulasi, 2006:49),

(Comiskey, Eugene E, Mulford, Charles W (1992-1993) (diolah oleh penulis ).

D. Hipotesis

Hipotesis merupakan jawaban sementara yang hendak diuji kebenarannya

melalui riset. Dikatakan jawaban sementara karena hipotesis pada dasarnya

merupakan jawaban dari permasalahan yang telah dirumuskan dalam perumusan

masalah, sedangkan kebenaran dari hipotesis perlu diuji terlebih dahulu melalui

analisis data (Suliyanto, 2006:53).

Berdasarkan perumusan masalah yang telah dikemukakan sebelumnya,

penulis merumuskan hipotesis sebagai berikut: Faktor Return On Total Asset dan

Return On Equity mempunyai hubungan yang signifikan terhadap Arus Kas

pada PT. Medan Smart Jaya. Profitabilitas

Return on Total Asset ( ROA) (X1)

Return on Capital Equtiy (ROE) (X2)

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini dilakukan untuk mengetahui hubungan profitabilitas

terhadap arus kas pada PT. Medan Smart Jaya.

2. Manfaat Penelitian

Selain tujuan yang ingin dicapai, penelitian ini diharapkan juga bermanfaat

baik bagi penulis, perusahaan yang bersangkutan juga bagi peneliti lain.

Adapun manfaat yang diharapkan adalah :

a. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk

menerapkan teori-teori dan literatur yang penulis peroleh di bangku

perkuliahan, dan mencoba membandingkannya dengan praktek yang

ada di lapangan. Dengan demikian akan menambah pemahaman

penulis dalam bidang manajemen khususnya dibidang keuangan dan

menganalisa hubungan profitabilitas terhadap arus kas pada PT. Medan

Smart Jaya.

b. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan sebagai bahan masukan yang dapat

dijadikan sebagai acuan untuk terus meningkatkan kemampuan

keuangan perusahaan di masa yang akan datang.

c. Bagi Pihak Lain

Penelitian ini dapat digunakan sebagai bahan perbandingan dan

referensi dalam melakukan penelitian dengan objek ataupun masalah

F. Metode Penelitian

1. Batasan Operasional

Penelitian ini terbatas pada rasio profitabilitas yang diwakili oleh Return

On Total Asset (ROA) dan Return On Total Capital Equity (ROE) serta

arus kas dengan menggunakan analisis korelasi Pearson. Peneliti

mengunakan data laporan keuangan tahunan selama periode 2001-2006.

2. Definisi Operasional Variabel

Dalam penelitian ini terdapat dua variabel yang diteliti, yang terdiri dari :

a. Rasio profitabilitas sebagai variabel bebas

1. Variabel Return On Total Assets (X1) digunakan untuk mengukur

kemampuan manajemen dalam menghasilkan income dari

pengelolaan asset perusahaan yang bersangkutan (Kasmir,2004:

280).

2. Variabel Return On Total Equity Capital (X2) digunakan untuk

mengukur kemampuan manajemen dalam mengelola modal yang

tersedia untuk menghasilkan pendapatan (Kasmir , 2004: 280).

b. Arus Kas sebagai Variabel terikat.

Arus kas adalah suatu proses dimana terjadinya aliran kas masuk dan

yang berasal arus kas operasi. Aktivitas operasi adalah aktivitas penghasil

utama pendapatan perusahaan (principal revenue-producing activities) dan

aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas

pendanaan. (SAK, 2004:22).

3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Medan Smart Jaya di Jl.Bilal No.10

Medan dan dilaksanakan pada bulan Desember 2007.

4. Jenis dan Sumber Data

Penelitian ini menggunakan sumber data sekunder. Yaitu laporan

keuangan PT.Medan Smart Jaya Periode 2001-2006.

5. Teknik Pengumpulan Data

a. Wawancara

Dilakukan dengan pimpinan dan staf pada PT. Medan Smart Jaya

untuk memperoleh keterangan dan informasi yang diperlukan dalam

penelitian ini.

b. Studi dokumentasi

Penulis mengumpulkan informasi dari laporan keuangan PT .Medan

Smart Jaya tahun 2001 hingga 2006 serta data lainnya yang relevan

dengan penelitian baik dari pihak perusahaan maupun yang berasal

dari buku-buku, literatur, tulisan ilmiah dan internet yang memiliki

6. Metode Analisis Data.

a. Metode analisis deskriptif

Metode analisis deskriptif adalah metode penganalisaan yang

dilakukan dengan cara menentukan data, mengumpulkan data, dan

menginterprestasikan data sehingga dapat memberikan gambaran

masalah yang dihadapi.

b. Metode analisis korelasi pearson product moment

Analisis korelasi Pearson berguna untuk mengetahui hubungan dua

variabel.

Pada Tabel 1.3 di bawah ini dapat dilihat pedoman untuk memberikan

interpretasi koefisien korelasi.

Tabel 1.3

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 rendah

0,4-0,599 Sedang

0,6-0,799 Kuat

0,80-1,00 Sangat Kuat

c. Uji-t

Uji statistik t menunjukkan apakah secara individual variabel bebas

(xi) mempunyai hubungan yang signifikan atau tidak terhadap variabel

terikat (yi) pengujian signifikansi mengunakan rumus :

n = Banyaknya Pasangan Rank

Dalam Pengujian ini mengunakan Hipotesis :

H0 = rs =0, Artinya tidak ada hubungan yang signifikan antara

variabel(xi) dan (yi)

H0 = rs ≠ 0 , Artinya ada hubungan yang signifikan antara variabel

(xi) dan (yi)

Dengan Kriteria Pengambilan Keputusan Sebagai berikut :

H0 diterima jika t hitung < t tabel pada α = 5 %

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Nardiansyah (2006) meneliti dengan judul pengaruh Profitabilitas (Return

On Investment) terhadap arus Kas (Cash Flow) pada PT. Sucofindo (Persero) Cabang Madya Bandung. Hasil penelitian dan pembahasan menunjukan bahwa Profitabilitas (Return On Investment) berpengaruh terhadap Arus Kas (Cash Flow)

pada PT. Sucofindo (Persero) Cabang Madya Bandung.

Hasil Penelitian dari Comiskey, Eugene E, Mulford, Charles W (1992-1993)

dengan judul “Understand the reasons behind changes in cash flow” yang dijadikan sampel adalah perusahaan K-Swis dan divisi Penjualan Crwon Crafts inc. Dengan hasil penelitian bahwa perubahan pada arus kas disebabkan

perubahan pada faktor fundamental, profitabilitas dan efisiensi perusahaan.

B. Pengertian Profitabilitas

Menurut Samosir (2001:32), Profitabilitas adalah kemampuan manajemen untuk menghasilkan laba dengan menggunakan modal yang diperlukan didalam

mengelola usahanya secara efektif. Rianto (2002: 331) menyebutkan bahwa rasio profitabilas adalah rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan.

Rasio Profitabilitas merupakan bagian dari alat dalam mengukur prestasi keuangan perusahaan. Rasio kemampulabaan akan memberikan jawaban tentang

digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang ingin dicapai oleh perusahaan yang bersangkutan. Rasio yang digunakan adalah :

1. Return On Total Assets

Untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan. secara keseluruhan semakin besar (ROA) suatu perusahaan, Semakin

Besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi pengunaan aset.

2. Return on Total Capital Equity

Untuk menunjukan kemampuan perusahaan dalam menghasilkan laba bersih dari penggunaan modal yang ditanamkan pada perusahaan yang

bersangkutan.

C. Pengertian Arus Kas

Arus Kas adalah suatu proses dimana dimana terjadi aliran aliran kas masuk dan aliran kas keluar akibat operasi perusahaan (Henderson dan Maness dalam

Tulasi, 2006 : 49). Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja paling tinggi likuiditasnya, berarti bahwa semakin besar

jumlah kas yang dimiliki oleh suatu perusahaan akan semakin tinggi pula likuiditasnya.Tetapi suatu perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam jumlah besar berarti tingkat perputaran kas

tersebut rendah dan mencerminkan adanya over investment dalam kas dan berarti pula bahwa perusahaan kurang efektif dalam mengelola kas. (Munawir,

D. Sumber Penerimaan dan Pengeluaran Arus Kas

Menurut Munawir (2004:159), Sumber penerimaan kas dalam suatu

perusahaan pada dasarnya dapat berasal dari :

1. Hasil pewujudan investasi jangka panjang aktiva tetap baik yang berwujud maupun yang tidak berwujud (Ingtangible Assets) : atau adanya penurunan

aktiva tidak lancar yang diimbangi dengan Penambahan kas.

2. Adanya Penerimaan Kas karena sewa , Bunga / dividen dari investasi.

3. Penjualan atau adanya emisi Saham maupun adanya penambahan adanya penambahan modal oleh pemilik Perusahaan dalam bentuk kas.

4. Adanya Penurunan/Berkurangnya Aktiva lancar selain kas yang diimbangi

dengan adanya penerimaan kas, dan adanya penurunan piutang karena adanya penerimaan pembayaran.

Arus Kas Keluar dapat disebabkan adanya transaksi-transaksi sebagai berikut :

1. Pembelian Saham/Obligasi sebagai investasi jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik perusahaan.

3. Pelunasan/pembayaran anggaran hutang jangka pendek maupun hutang

jangka panjang.

4. Pembelian Barang dagangan secara tunai, adanya pembayaran biaya

pembayaran sewa bunga, Premi Asuransi, Advertensi dan adanya persekot-persekot biaya maupun persekot pembelian.

5. Pengeluaran kas untuk denda –denda.

E. Pembagian Arus Kas

Arus Kas dapat dibagi menjadi tiga yaitu (IAI: 2004): 1. Arus kas yang berasal dari aktivitas operasi.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. (SAK, 2002:22).

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari

aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Arus kas operasi pada umumnya berasal dari

transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Berikut ini adalah beberapa contoh arus kas yang berasal dari

aktivitas operasi :

a. Penerimaan kas dari penjualan barang dan jasa.

d. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi klaim, anuitas dan manfaat asuransi lainnya.

e. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

f. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Arus kas yang berasal dari aktivitas investasi.

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang

serta investasi lain yang tidak termasuk setara kas (SAK, 2002:22).

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus

kas yang berasal dari aktivitas investasi:

a. Pembayaran Kas untuk membeli aktiva tetap, aktiva tak berwujud dan

aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan Peralatan, aktiva

tak berwujud dan aktiva jangka panjang lain.

c. Perolehen saham atau instrumen keuangan perusahaan lain.

e. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts.

3. Arus kas yang berasal dari aktivitas pendanaan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi modal dan pinjaman perusahaan (SAK, 2002:22).

Pengukapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Contoh arus kas yang berasal dari aktivitas pendanaan:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi pinjaman, wesel, hipotik dan

pinjamannya.

d. Pelunasan Pinjaman.

F. Manfaat Arus Kas

Menurut (Prastowo dalam Tulasi, 2006:50) informasi arus kas

bermanfaat untuk Mengevaluasi perubahaan aktiva bersih, strukur keuangan (termasuk likuiditas dan solvabilitas), serta untuk mengevaluasi kemampuan dalam menentukan waktu dan jumlah arus kas sesuai kondisi perusahaan.

1. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. 2. Meningkatkan daya banding pelaporan kinerja operasi perusahaan karena

meniadakan pengaruh perlakukan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

3. Membandingkan antara taksiran dengan realisasi arus kas terutama dalam

menentukan tingkat laba dan arus kas bersih akibat perubahan harga. 4. Sebagai dasar bagi manajemen dalam menentukan kebijakan deviden.

5. Bagi investor dan kreditor, sebagai dasar untuk menilai kinerja manajemen dan kemampuan perusahaan dalam membayar dividen, hutang dan bunga, khususnya dengan kas dari aktivitas operasi.

G. Pengertian Perusahaan Konstruksi

Menurut Undang – Undang RI N0 18/1999 tentang jasa konstruksi . jasa konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan

arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta kelengkapannya. untuk mewujudkan suatu bangunan atau bentuk fisik

Jenis usaha jasa konstruksi terdiri dari :

1. Usaha perencanaan konstruksi memberikan layanan jasa perencanaan

dalam pekerjaan konstruksi yang meliputi rangkaian kegiatan atau bagian -bagian dari kegiatan mulai dari studi pengembangan sampai dengan penyusunan Dokumen kontrak kerja konstruksi.

2. Usaha pelaksanaan konstruksi memberikan layanan jasa pelaksanaan dalam pekerjaan konstruksi yang meliputi rangkaian kegiatan atau

bagian-bagian dari kegiatan mulai dari penyiapan lapangan sampai dengan penyerahan akhir hasil pekerjaan konstruksi.

3. Usaha pengawasan konstruksi memberikan layanan jasa pengawasan baik

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat PT. Medan Smart Jaya

PT. Medan Smart Jaya adalah sebuah perusahaan swasta yang bergerak di bidang jasa konstruksi. Didirikan pada tanggal 1 Mei 1995 berkantor Pusat di Jl. Bilal No.10, Medan, Sumatera Utara. Perusahaan mulai beroperasi secara

komersial pada tanggal 1 Mei 1995. Pendirian perusahaan tersebut dinyatakan dalam Akte yang dibuat dihadapan Notaris Alina Hanum, SH No. 1 tanggal 1 Mei

1995 dan telah memperoleh persetujuan Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. 02.13458. HT. 01. 01 Th. 95 tanggal 23 oktober 1995.

Sesuai dengan pasal 1 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan ialah untuk bekerja sama dalam hal mencari order pekerjaan serta

pelaksanaannya khususnya Proyek Total Maintance Contractor pada instansi Pemerintah, Swasta maupun Badan Usaha Milik Negara ( BUMN ).

Cita-cita dari PT. Medan Smart Jaya :

1) Sebagai pemborong, kontraktor, pelaksana, pengawas dari pekerjaan pembuatan bangunan-bangunan, gedung-gedung, jalan-jalan,

jembatan-jembatan, lapangan, pengairan/irigasi, pemasangan instalasi listrik, air, gas dan telekomunikasi.

2) Menjalankan usaha dalam bidang leveransir, supplier, distributor, grosir,

3) Menjalankan usaha dalam bidang import, eksport antar pulau lokal baik untuk perhitungan sendiri maupun secara komisi atas perhitungan pihak

lain.

4) Menjalankan usaha dalam bidang perkebunan, perikanan, peternakan, pertanian dan eksploitasi hutan serta pengolahan hasil-hasilnya.

5) Mendirikan Pabrik-Pabrik dari berbagai macam industri misalnya makanan, minuman, alat-alat rumah tangga, termasuk kerajinan tangan serta

memasarkan hasil-hasilnya.

6) Menjalankan usaha dalam bidang pengangkutan darat termasuk ekspedisi muatan.

7) Menjadi Pengembang atau developer bagi proyek perumahan (real estate), pusat perbelanjaan dan atau gedung-gedung perkantoran.

8) Menjalankan usaha dalam bidang jasa/konsultan antara lain konsultan perencanaan, managemen, Penjualan/marketing ,serta jasa konsultan lainnya kecuali dalam bidang hukum dan pajak serta tidak bertentangan

dengan undang-undang yang berlaku.

9) Merenovasi ruang –ruang kantor, gedung dan bangunan-bangunan lain.

Sementara dalam perjalanannya PT.Medan Smart Jaya Lebih

Pada awal mulai beroperasi pada tahun 1995

1. Tanggal 10 Mei 1995, proyek irigasi simalungun paket XXIV Desa

Panambean Kec. Tanah Jawa Kab. Simalungun.yang diberikan oleh PT. Pembangunan Perumahan (Persero) Medan.

2. Tanggal 25 Mei 1995, pekerjaan pembangunan ACCES ROAD untuk

Diversion wier N0. 2 power house no. 2, Swicth yard no. 2,5338m (37.716m2)

PLTA Peusangan yang diberikan oleh PT. Boswa Megalopolis Raya.

3. Tanggal 06 Juni 1995, Proyek Irigasi Lhoksukon Paket LS-2 Kabupaten Aceh utara Daerah Istimewa Aceh yang diberikan oleh PT. Pembangunan Perumahan (Persero) Medan.

4. Tanggal 28 Juni 1995, Pembangunan Gedung / Ruang Kuliah FPIPS 2.000 M 2-3 Lantai (Tahap-II) IKIP Medan yang diberikan oleh PT.Altar Dwi Guna

Medan.

5. Tanggal 01 Agustus 1995 pembangunan Gedung Kantor Pajak T.Tinggi yang diberikan oleh PT. Pembangunan Perumahan (Persero) Medan.

Pada Tahun 1996

1. Tanggal 02 Oktober 1996. Pekerjaan Pembangunan Pondasi Tower T/L 150

kv Bireuen-Sigli (seksi-A) Tower No . 70 s/d 155 yang diberikan oleh Pt.Witara Budi Karya Medan.

Tahun 1997

1. Tanggal 01 Agustus 1997. Pekerjaan Pembangunan Pondasi Tower (seksib)

2. Tanggal 22 Desember 1997. Pekerjaan Pembangunan Pondasi dan Erection Tower T/L 15O Kv New.Pekan baru-Duri (Paket I) yang diberikan oleh

PT.PLN (Persero)Pikitring Sumbar Dan Riau.

Tahun 1998

1. Tanggal 20 Juli 1998. Pekerjaan Tanah dan Struktur Lantai Dasar, Lantai Satu, Lantai Dua Proyek Pembanguan Gedung Kantor Bank Bni (Persero)

Tbk. Cabang Padang Sidempuan yang diberikan oleh PT. Pembangunan Perumahan (Persero) Medan.

2. Tanggal 12 Oktober 1998. Pengadaan Material Distribusi Jaringan Tegangan

Rendah dan Material SR. yang diberikan oleh PT.PLN (PERSERO) Proyek Listrik Pedesaan Aceh.

3. Tanggal 2 Desember 1998 Site office Construction Heep C/Vii.Work Lot-1 yang diberikan oleh Kumagai – Wika J.O

Tahun 1999

1. 09 Maret 1999 Pembangunan Pondasi dan Erection Tower T/L 150 Kv

Duri-Bagan Batu (Paket 1) yang diberikan oleh PT.PLN (PERSERO) Piktring Sumbar Dan Riau.

2. 07 Desember 1999. Pembangunan Jalan Paket BH-2A Sidikalang kuta Buluh

Tahun 2000

1. 24 Januari 2000 Pekerjaan rehabilitasi jalan Produksi lebar 4m panjang 27 km

termasuk drainasenya dan rehabilitasi jalan koleksi , lebar 3 m panjang 30 km termasuk drainasenya lokasi kebunPIR local selatan, PTP. Nusantara –III yang diberikan oleh PTP Nusantara –III.

2. 15 Maret 2003. Pondasi T/L 150 Kv Jambi –Muara Bungo Sebanyak 153 Tower yan diberikan oleh PT,Tht Putra Tunggal Jakarta.

3. 02 November 2000. Pekerjaan Pondasi Tower (Type Block) 60 (enam puluh) unit dan Pemasangan beserta Pengukuran Grounding Resistance 2 ttk/twr sebanyak 60twr pada proyek T/L 150 Kv Lubuk Lingau –Curup.yang

diberikan oleh PT.Wijaya Karya-Jakarta.

Tahun 2001

1. 02 April 2001 Rehabilitasi dan Total Maintence Contract (TMC) Satuan Pembangkit Diesel (SPD) unit 7,9 dan 10 PLTD Lueng Bata Sektor Lueng

Bata. Yang diberikan oleh PT.PLN (Persero) Kitlursu. serta Pengadaan Material untuk Peningkatan Daya Mampu Mesin Sulzer 12 zv 40/48#6 PLTD

lueng Bata.

Tahun 2002

Tahun 2004

1. Tanggal 24 september 2004. Pekerjaan jalan Hantar dan Jembatan PLTU

Labuhan Angin Sibolga – Tapanuli Tengah.yang diberikan oleh PT.PLN (PERSERO) Piktring Sumut.

2. 3 November 2004. Pondasi dan ErectionTower T/L 150 Kv Maninjau–

Simpang Empat. yang diberikan oleh PT.PLN (PERSERO) Piktring Sumbagsel.

3. 4 November 2004. Pekerjaan prasarana, pematangan tanah, Tembok Penahan Tanah, Jalan kompleks, Gedung Kontrol dan Saluran Kabel dalam gedung gardu induk 150 Kv Simpang empat. yang diberikan oleh PT.PLN

(PERSERO) Piktring Sumbagsel.

Tahun 2005.

1. 15 Desember 2005. Pekerjaan Rehabilitasi dan Rekonstuksi jalan Geumpang-Tutut-Meulaboh(BRR-JN01). Yang diberikan oleh Departemen Pekerjaan

B. Visi, dan Misi Perusahaan PT. Medan Smart Jaya

PT. Medan Smart Jaya telah menetapkan visi dan misi sebagai dasar untuk

mencapai tujuan perusahaan.

Visi : Menjadi perusahaan jasa konsturksi kelas dunia dengan kinerja

prima.

Misi : 1. Menghasilkan produk berkualitas untuk pelanggan.

2. Memperlakukan karyawan sebagai aset strategik dan

mengembangkannya secara optimal.

3. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

C. Struktur Organisasi Perusahaan PT. Medan Smart Jaya

Dalam pelaksanaan pencapaian tujuan ditetapkan suatu organisasi yang menyangkut fungsi, urusan tugas, wewenang dan tanggung jawab dari masing-masing pengelola. Struktur organisasi PT. Medan Smart Jaya merupakan struktur

organisasi garis dan staff yang mencerminkan tanggung jawab dan wewenang secara vertikal, serta hubungan antara bagian secara horizontal. Untuk lebih

jelasnya berikut ini disajikan gambaran organisasi dari PT. Medan Smart Jaya. Susunan organisasi PT Medan Smart Jaya terdiri dari:

1. Direktur Utama

2. Komisaris. 3. Direktur

6. Manajer teknik

a. Kepala Bagian Pengawasan.

1. Field Engineer

2. Surveyor

b. Kepala Bagian Perencanaan .

c. Kepala Bagian konstruksi. 7. Manajer Personalia

8. Manajer umum dan Lapangan a. Kepala Bagian logistik . b. Kepala Bagian peralatan .

9. Public Relation Manager

C. Laporan Keuangan Perusahaan

Berikut ini data laporan keuangan PT. Medan Smart Jaya secara umum berupa Neraca (Balance Sheet), Laporan Laba Rugi (Income Statement) dan

(Dalam Rupiah)

31-12-2002 31-2-2001

Aktiva

Aktiva Lancar

Kas dan Bank 257.986.225,00 198.747.600,00

Piutang 417.898.240,00 513.725.300,00

Penyisihan Piutang Tak Tertagih

Biaya Dibayar di muka 327.961.500,00 90.566.400,00 Pekerjaan Dalam

Pelaksana

1.013.641.760,00 104,967.632,15

Persediaan 1.104.961.519,15 160.693.400,00

Jumlah Aktiva Lancar 3.122.449.244.15 1.068.700.322,15

Penyertaan

Penyertaan 350.000.000,00 150.000.000

Penyertaan 350.000.000,00 150.000.000

Aktiva Tetap

Harga Perolehan 5.861.590.000,00 5.463.000.000,00 Akumulasi penyusutan 1.863.058.500,00 716.704.500,00

Nilai Buku 3.349.013.500,00 4.746.295.500,00

Jumlah aktiva 7.470.980.744,15 5.964.995.832,25

Kewajiban dan ekuitas

Kewajiban

Hutang lancar 600.000.000,00 450.000.000 Panjar Proyek

Hutang Bank

Jumlah Kewajiban 600.000.000,00 450.000.000

Ekuitas

Modal 100.000.000 100.000.000

Laba Ditahan 5.414.993.832,15 4.774.128.821,15 Rugi / Laba Tahun

Berjalan

1.355.986.912.00 640.865.011,00

Jumlah Ekuitas 6.870.980.744,15 5.514,993.832.15

Jumlah Kewajiban dan ekuitas

(Dalam Rupiah)

31-12-2002 31-2-2001

Pendapatan dan Beban Operasional Pendapatan

Pendapatan 13.716.362.972.00 8.630.022.861,00 Harga Pokok Produksi 11.024.764.560,00 6.882.239.950,00

Laba Kotor 2.691.598.412.00 1.747.782.911,00

Beban Operasional

Biaya administarsi dan umum 974.613.900,00 701.993.600,00 Jumlah Beban Operasional 974.613.900,00 701.993.600,00

Laba Bersih 1.716.984.512,00 1.045.789.311.00

Pendapatan / (beban) Non operasional

Beban operasional 360.997.600,00 404.924.300,00 Pendapatan non Operasional

Jumlah Pendapatan Dan Beban (360.997.600,00) (404.924.300,00)

Laba Sebelum Pajak Penghasilan 1.355.986.912,00 640.865.011,00

( Dalam Rupiah )

31-12-2002 31-2-2001

Arus kas dari aktivitas operasi

Laba / rugi Bersih 1.355.986.912,00 640.865.011,00 Penyesuaian untuk merekonsiliasi

laba/rugi bersih menjadi kas bersih dari kegiatan operasi

Penyusutan aktiva tetap 281.531.200,00 234.930.000,00 Perubahan aktiva dan kewajiban operasi

Aktiva Lancar

Piutang 417.898.240,00 513.725.300,00

Panjar Persero

Penyisihan Piutang Tak Tertagih

Biaya Dibayar di muka 327.961.500,00 90.566.400,00 Piutang PPN

Dana Jaminan Bank

Persediaan 1.104.961.519,15 160.693.400,00

Hutang

Hutang Lancar 600.000.000,00 450.000.000,00

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

4.088.339.371,15 2.090.780.111

Arus Kas dari kegiatan investasi

Perolehan aktiva tetap

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

Arus Kas dari kegiatan Pendanaan

Kenaikan ( Penurunan) Pinjaman yang diterima

Cadangan umum Koreksi Laba Ditahan

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan Pendanaan

KENAIKANBERSIH KAS DAN SETARA KAS

4.088.339.371,15 2.090.780.111

KAS DAN SETARA KAS AWAL TAHUN

198.747.600,00

KAS DAN SETARA KAS AKHIR TAHUN

4.287.086.971,15 2.090.780.111

Kas dan Setara Kas Terdiri atas:

Kas 257.986.225,00 198.747.600,00

31-12-2004 31-2-2003

Aktiva

Aktiva Lancar

Kas dan Bank 907.257.227,58 698.735.610,00

Piutang 2.239.646.330,00 664.700.000,00

Penyisihan Piutang Tak Tertagih

(32.646.878.00)

Biaya Dibayar di muka 997.492.858,92 596.536.048,15 Pekerjaan Dalam

Pelaksana

1.267.980.760,00 865.372.000,00

Persediaan 436.484.910,70 981.785.000,00

Jumlah Aktiva Lancar 5.816.214.449.20 3.807.128.658,15

Penyertaan

Penyertaan 830.000.000,00 650.000.000

Penyertaan 830.000.000,00 650.000.000

Aktiva Tetap

Harga Perolehan 6.665.090.000,00 6.515.090.000,00 Akumulasi penyusutan 4.499.094.500,00 3.166.076.500,00

Nilai Buku 2.165.995.500,00 3.349.013.500,00

Jumlah aktiva 8.812.209.949,20 7.806.142.158,15

Kewajiban dan ekuitas

Kewajiban

Hutang lancar 675.487.000,00 324.000.000 Panjar Proyek

Hutang Bank

Jumlah Kewajiban 675.487.000,00 324.000.000

Ekuitas

Modal 100.000.000 100.000.000

Laba Ditahan 7.382.142.158,15 6.770.980.744,15 Rugi / Laba Tahun

Berjalan

654.580.791,05 611.161.414,00

Jumlah Ekuitas 8.136.722.949,20 7.482,142.158.15

Jumlah Kewajiban dan ekuitas

Untuk tahun yang berakhir pada tanggal 31 desember 2004 ( Dalam Rupiah )

31-12-2004 31-2-2003

Pendapatan dan Beban Operasional Pendapatan

Pendapatan 8.339.389.355,11 8.248.726.679,00 Harga Pokok Produksi 6.880.483.256,11 6.713.912.150,00

Laba Kotor 1.458.906.099,00 1.543.805.529,00

Beban Operasional

Biaya administarsi dan umum 552.362.111,78 632.911.160,00 Jumlah Beban Operasional 552.362.111,78 632.911.160,00

Laba Bersih 906.543.987,22 901.894.369.00

Pendapatan / (beban) Non operasional

Beban operasional 251.963.196,17 290.732.955.00 Pendapatan non Operasional

Jumlah Pendapatan Dan Beban (251.963.196,17) (290.732.955.00)

Laba Sebelum Pajak Penghasilan 654.580.791,05 611.161.414,00

( Dalam Rupiah )

31-12-2004 31-2-2003

Arus kas dari aktivitas operasi

Laba / rugi Bersih 654.580.791,05 611.161.414,00 Penyesuaian untuk merekonsiliasi

laba/rugi bersih menjadi kas bersih dari kegiatan operasi

Penyusutan aktiva tetap 292.160.400,00 292.160.400,00 Perubahan aktiva dan kewajiban operasi

Aktiva Lancar

Piutang 2.239.646.330,00 664.700.000,00

Panjar Persero

Penyisihan Piutang Tak Tertagih (32.646.878.00)

Biaya Dibayar di muka 997.492.858,92 596.536.048,15 Piutang PPN

Dana Jaminan Bank

Persediaan 436.484.910,70 981.785.000,00

Hutang

Hutang Lancar 675.487.000,00 324.000.000,00

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

4.517.675.749,00 3.470.342.862,1 5

Arus Kas dari kegiatan investasi

Perolehan aktiva tetap

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

Arus Kas dari kegiatan Pendanaan

Kenaikan ( Penurunan) Pinjaman yang diterima

Cadangan umum Koreksi Laba Ditahan

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan Pendanaan

KENAIKANBERSIH KAS DAN SETARA KAS

4.517.675.749,00 3.470.342.862,1 5

KAS DAN SETARA KAS AWAL TAHUN

Kas dan Setara Kas Terdiri atas:

Kas 907.257.227,58 698.735.610,00

31-12-2006 31-2-2005

Aktiva

Aktiva Lancar

Kas dan Bank 1.799.388.947,14 3,258,642,506.00

Piutang 2.098.350,530,00 1.598.350.530

Penyisihan Piutang Tak Tertagih

(32.646.878.00) (32.646.878.00)

Biaya Dibayar di muka 1.782.550.000,00 1.582.416.660,10 Pekerjaan Dalam

Pelaksana

2.775.500.000,00 2.056.000.000,00

Persediaan 2.716.000.000,00 2.475.308.700.39

Jumlah Aktiva Lancar 11.139.142.599,14 10.938.071.518,49

Penyertaan

Penyertaan 750.000.000 750.000.000

Penyertaan 750.000.000,00 750.000.000

Aktiva Tetap

Harga Perolehan 8.015.090.000,00 8.015.090.000,00 Akumulasi penyusutan 7.006.962.000,00 6.102.112.500,00

Nilai Buku 1.008.164.000,00 1.912.977.500,00

Jumlah aktiva 12.897.306.599,14 13.601.049.018,49

Kewajiban dan ekuitas

Kewajiban

Hutang lancar 200.000.000,00 97.580.000,00 Panjar Proyek 481.220.513,31 2.805.131.600,00 Hutang Bank

Jumlah Kewajiban 681.220.513,31 2.902.711.600,00

Ekuitas

Modal 125.000.000 125.000.000

Laba Ditahan 10.698.337.418,48 8.036.722.949,20 Rugi / Laba Tahun

Berjalan

1.355.986.912.00 2.561.614.469,29

Jumlah Ekuitas 12.216.086.085,83 10.698.337.418,48

Jumlah Kewajiban dan ekuitas

( Dalam Rupiah )

31-12-2006 31-2-2005

Pendapatan dan Beban Operasional Pendapatan

Pendapatan 22.686.472.744,86 22.574.250.120,0 0

Harga Pokok Produksi 20.240.053.877,15 16.479.202.587,6 0

Laba Kotor 2.440.418.867,35 6.095.047.532,40

Beban Operasional

Biaya administarsi dan umum 937.170.200,00 3.276.609.015,83 Jumlah Beban Operasional 937.170.200,00 3.276.609.015,83

Laba Bersih 1.503.248.667,35 2.818.438.516,57

Pendapatan / (beban) Non operasional

Beban operasional 110.500.000,00 256.824.047,29 Pendapatan non Operasional

Jumlah Pendapatan Dan Beban (110.500.000,00( (256.824.047,29)

Laba Sebelum Pajak Penghasilan 1.392.748.667,35 2.561.614.469,28

( Dalam Rupiah )

31-12-2006 31-2-2005

Arus kas dari aktivitas operasi

Laba / rugi Bersih 1.392.748.667,35 2.561.614.469,2 9

Penyesuaian untuk merekonsiliasi laba/rugi bersih menjadi kas bersih dari kegiatan operasi

Penyusutan aktiva tetap 292.160.400,00

Perubahan aktiva dan kewajiban operasi Aktiva Lancar

Piutang 2.098.350.530,00 1.598.350.530,0

0 Panjar Persero

Penyisihan Piutang Tak Tertagih (32.646.878,00) (32.646.878,00) Biaya Dibayar di muka 1.782.550.000,00 1.582.416.660,1

0 Piutang PPN

Dana Jaminan Bank

Persediaan 2.716.000.000,00 2.475.308.700,3

9

Hutang

Hutang Lancar 200.000.000,00 97.580.000,00

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

8.157.002.319.35 8.574.783.881,7 5

Arus Kas dari kegiatan investasi

Perolehan aktiva tetap

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan operasi

Arus Kas dari kegiatan Pendanaan

Kenaikan ( Penurunan) Pinjaman yang diterima

Cadangan umum Koreksi Laba Ditahan

Kas Bersih Diperoleh dari ( digunakan untuk ) kegiatan Pendanaan

KENAIKANBERSIH KAS DAN SETARA KAS

8.157.002.319.35 8.574.783.881,7 5

KAS DAN SETARA KAS AWAL TAHUN

Kas dan Setara Kas Terdiri atas:

Kas 765.054.000.000 850.272.500,00

Bank 1.034.334.947,14 2.408.370.006,0

0

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskriptif Variabel Penelitian

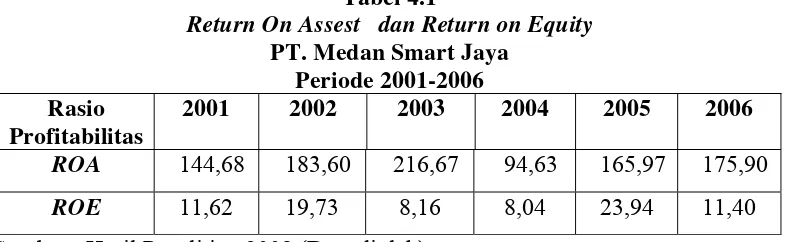

Penulis sebelum menulis hubungan Profitabilitas dengan arus kas terlebih

dahulu menghitung rasio yang terdapat pada profitabilitas berdasarkan laporan

neraca dan laporan laba rugi perusahaan. Adapun rasio yang terdapat pada

profitabilitas diwakili oleh ROA, dan ROE. Rasio-rasio ini dihitung dari tahun

2001-2006. Hasil dari perhitungan tersebut dapat dilihat pada Tabel 1.4 berikut :

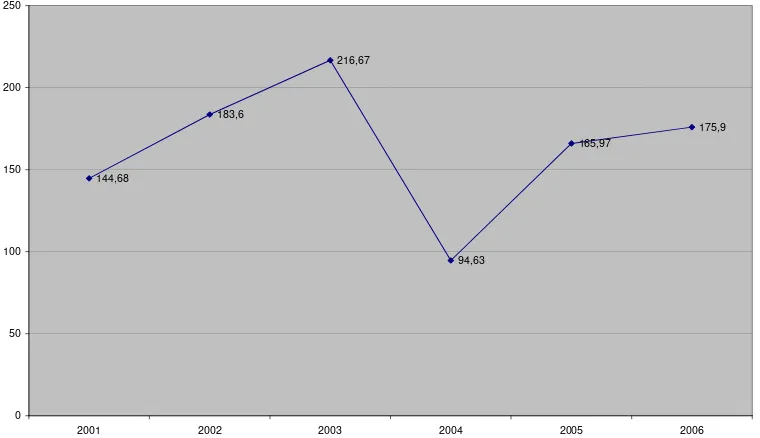

Tabel 4.1

Return On Assest dan Return on Equity PT. Medan Smart Jaya

Periode 2001-2006 Rasio

Profitabilitas

2001 2002 2003 2004 2005 2006

ROA 144,68 183,60 216,67 94,63 165,97 175,90

ROE 11,62 19,73 8,16 8,04 23,94 11,40

Sumber : Hasil Penelitian 2008 (Data diolah).

Pada Tabel 4.1 di atas menunjukkan nilai variabel rasio Profitabilitas

secara umum berdasarkan perhitungan rasio laporan keuangan PT. Medan Smart

Jaya selama kurun waktu penelitian enam tahun.

1. Return On Total Assets (ROA)

Return On Total Assets digunakan untuk mengukur kemampuan

manajemen dalam menghasilkan income dari pengelolan asset perusahaan yang

bersangkutan. Return On Total AssetsPT. Medan Smart Jaya mengalami fluktuasi

dari tahun ke tahun. Hal ini dapat dilihat dalam pada Tabel 4.1 dimana Return On

2003 sebesar 216,67 %, tahun 2004 sebesar 94,63 %, tahun 2005 sebesar

165,97%, dan tahun 2006 sebesar 175,90%. Periode 2001-2002 Return On Total

Assets mengalami peningkatan sebesar 38,92%. Peningkatan Return On Total

Assets disebabkan oleh persentase kenaikan pendapatan operasional yang lebih

besar dibandingkan dengan persentase kenaikan total aktiva. Periode 2002-2003

Return On Total Assets Jugamengalami peningkatan yaitu sebesar 33,07%. Akan

tetapi, pada periode 2003-2004, Return On Total Assets mengalami penurunan

sebesar 122,04%. Hal ini disebabkan oleh presentase kenaikan total aktiva yang

lebih besar dibanding persentase kenaikan pendapatan operasional. Tetapi periode

2004-2005 dan 2005-2006 Return On Total Assets kembali mengalami

peningkatan yakni sebesar 71,34 % dan 9,93%. Peningkatan Return On Total

Assets pada periode ini disebabkan oleh persentase kenaikan pendapatan

operasional yang lebih besar dibandingkan dengan persentase kenaikan total

aktiva.

Return On Total Assets PT. Medan Smart Jaya yang tertinggi terjadi pada tahun

2003 sebesar 216,67%. Hal ini mengindikasikan bahwa pada tahun ini total aktiva

perusahaan mampu memberikan pendapatan yang terbaik. Tahun 2003 merupakan

tahun yang paling baik dibandingkan dengan tahun-tahun sebelumnya dan

sesudahnya. Sedangkan Return On Total Assets PT. Medan Smart Jaya yang

144,68

183,6

216,67

94,63

165,97

175,9

0 50 100 150 200 250

2001 2002 2003 2004 2005 2006

Gambar 4.1: Fluktuasi ReturnOn Total Assets (ROA) tahun 2001-2006.

Sumber : Hasil Penelitian 2008 (Data diolah)

2. Return On Total Equity Capital (R0E)

Return On Total Equity Capital digunakan untuk mengukur kemampuan

manajemen dalam mengelola modal yang tersedia untuk menghasilkan

pendapatan. Return On Total Equity Capital PT. Medan Smart Jaya mengalami

fluktuasi dari tahun ke tahun. Fluktuasi dari ReceivablesTurnover dapat dilihat

pada Tabel 4.1 dimana Return On Total Equity Capital tahun 2001 sebesar

11,62% , tahun 2002 sebesar 19,73%, tahun 2003 sebesar 8,16%, tahun 2004

sebesar 8,04%, tahun 2005 sebesar 23,94, dan tahun 2006 sebesar 11,40%. Pada

periode 2001-2002, Return On Total Equity Capital mengalami peningkatan

yaitu sebesar 8,11%. Peningkatan Return On Total Equity Capital disebabkan

kenaikan total modal. Sedangkan pada periode 2002-2003 dan 2003-2004 Return

On Total Equity Capital mengalami penurunan yaitu sebesar 11,57% dan 0,12%.

Hal ini disebabkan karena kenaikan total modal lebih besar daripada kenaikan

laba. Periode 2004-2005 Return On Total Equity Capital kembali mengalami

peningkatan sebesar 15,90%, tetapi pada periode 2005-2006 kembali mengalami

penurunan 12,54%.

11,62

19,73

8,16 8,04

23,94

11,04

0 5 10 15 20 25 30

2001 2002 2003 2004 2005 2006

Gambar 4.2 : Fluktuasi Return On Total Equity Capital (ROE) tahun 2001-2006. Sumber : Hasil Penelitian 2008 (Data diolah).

Nilai tertinggi Return On Total Equity Capital terjadi pada tahun 2005 yaitu

23,94%. Hal ini mengindikasikan bahwa pada tahun ini total modal mampu

memberikan pendapatan yang terbaik. Tahun 2005 merupakan tahun yang paling

baik dibandingkan dengan tahun-tahun sebelumnya dan sesudahnya sedangkan

nilai terendah dari Return On Total Equity Capital berada pada tahun 2004 yaitu

3. Arus Kas

Variabel Arus kas yang digunakan penulis dalam penelitian ini adalah arus

kas operasi dari PT Medan Smart Jaya selama 6 Tahun dari 2001-2006. arus kas

bermanfaat untuk Mengevaluasi perubahaan aktiva bersih, Strukur keuangan

(termasuk likuiditas dan solvabilitas), Serta untuk mengevaluasi kemampuan

dalam menentukan waktu dan jumlah arus kas sesuai kondisi Perusahaan.

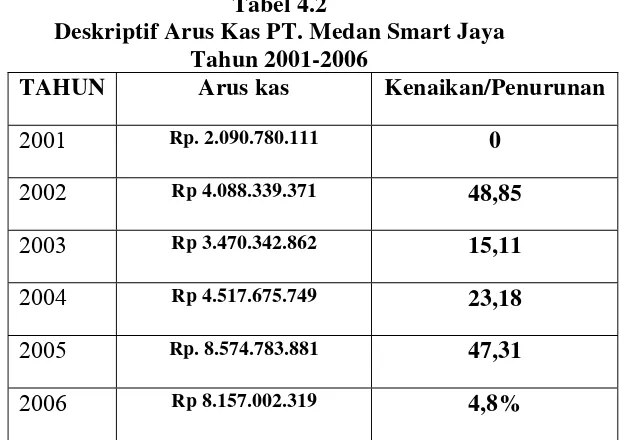

Tabel 4.2

Deskriptif Arus Kas PT. Medan Smart Jaya Tahun 2001-2006

TAHUN Arus kas Kenaikan/Penurunan

2001 Rp. 2.090.780.111 0

2002 Rp 4.088.339.371 48,85

2003 Rp 3.470.342.862 15,11

2004 Rp 4.517.675.749 23,18

2005 Rp. 8.574.783.881 47,31

2006 Rp 8.157.002.319 4,8%

Sumber: Laporan Keuangan PT Medan Smart Jaya (diolah).

Pada Tabel 4.2 memperlihatkan pergerakan dari arus kas tidak konstan

dimana kadang mengalami kenaikan dan mengalami penurunan juga. Kenaikan

arus kas terjadi pada periode 2001-2002,2003-2004, 2004-2005 yaitu

masing-masing sebesar 48,85%, 23,18, 29.84%, 47,31. Hal ini disebabkan oleh naiknya

hutang, piutang pada tahun 2001-2006 dan laba bersih tahun 2001, 2002, 2004

dan 2005. Namun, pada periode 2002 – 2003,dan 2005-2006, mengalami

arus kas

0 1000000000 2000000000 3000000000 4000000000 5000000000 6000000000 7000000000 8000000000 9000000000 10000000000

2001 2002 2003 2004 2005 2006

arus kas

Gambar 4.3 : Fluktuasi arus kas tahun 2001-2006.

Sumber : Laporan keuangan PT Medan Smart Jaya, (diolah).

Nilai tertinggi arus kas terdapat pada tahun 2005 yaitu sebesar Rp

8.574.783.881. Sementara nilai terendah dari aruskasselama enam tahun adalah Rp

B. Analisis Data Statistik

Data yang telah diperoleh sebagai nilai dari masing-masing variabel bebas

dan variabel terikat selanjutnya dianalisis secara statistik dengan menggunakan

Metode Pearson Product Moment dan dibantu alat bantu program SPSS versi

14.00

Correlations

arus kas roa Roe

arus kas Pearson Correlation 1 ,564(**) ,518(**)

Sig. (2-tailed) ,004 ,009

N 24 24 24

roa Pearson Correlation ,564(**) 1 ,299

Sig. (2-tailed) ,004 ,156

N 24 24 24

Roe Pearson Correlation ,518(**) ,299 1

Sig. (2-tailed) ,009 ,156

N 24 24 24

** Correlation is significant at the 0.01 level (2-tailed).

1. Analisis dan Pembahasan Hubungan ROA dengan arus kas

Hipotesis dari Return On Total Assets adalah :

Ho :

r

s = 0, artinya tidak memiliki hubungan positif atau negatif dan signifikanantara variabel bebas (Xi) dengan variabel terikat (Y).

H1 :

r

s ≠ 0, artinya ada hubungan positif atau negatif dan signifikan antara variabelbebas (Xi) dengan variabel terikat (Y).

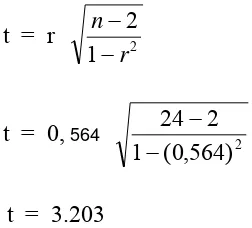

Pada Tabel 4.3 diperoleh

r

s Return On Total Assets (ROA) adalah 564. Nilai +564,merupakan koefisien korelasi yang menunjukkan hubungan positif antara Return

on Total Assets dengan arus kas. Berdasarkan Tabel koefisien korelasi maka dapat

dikatakan bahwa hubungan antara arus kas dan Return on total assets adalah

Untuk menguji signifikansi dapat dicari dengan t hitung sebagai berikut :

H1 dan tolak H0. Artinya terdapat hubungan yang signifikan antara variabel

Return On Total Assets (ROA) dengan arus kas. Dengan kata lain, arus kas

mempunyai hubungan yang signifikan dengan Return On Total Assets pada PT.

Medan Smart Jaya .

Dua variabel ini memiliki hubungan positif yang kuat sejalan dengan hasil

analisis statistik. fluktuasi pergerakan kedua variabel ini berdasarkan persentase

laporan keuangan perusahaan yang memperlihatkan pergerakan yang searah yaitu

sama-sama mengalami kenaikan dan penurunan. Hal ini sejalan dengan hasil

penelitian dari dari Comiskey, Eugene E, Mulford, Charles W ( 1992-1993)

bahwa perubahan pada arus kas disebabkan perubahan pada faktor fundamental,

-150

2001 2002 2003 2004 2005 2006

roa

arus kas

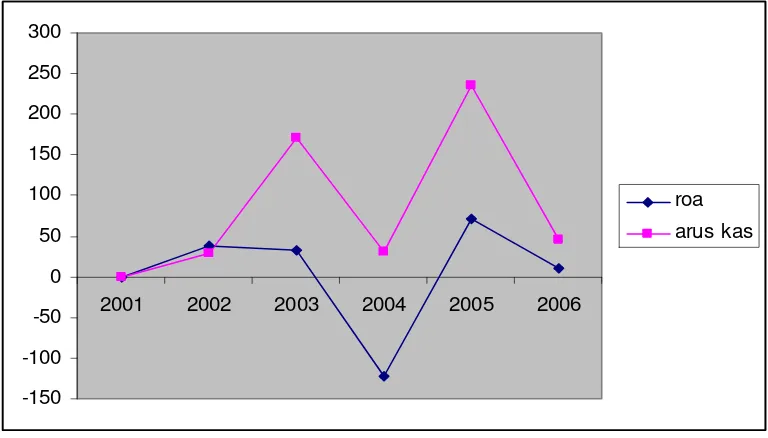

Gambar 4.4 : Fluktuasi hubungan dari Return On Total Assets dengan arus kas Tahun 2001-2006 .

Sumber : Laporan Keuangan PT.Medan Smart Jaya, Diolah

Fluktuasi hubungan dari Return On Total Assets dengan arus kas dapat

dilihat pada Gambar 4.4 dimana pada periode 2001-2002, 2002-2003, dan

2004-2005. arus kasmengalami kenaikan dan pada periode 2003-2004, dan 2005-2006

mengalami penurunan, sedangkan ROA pada periode 2001-2002, 2002-2003,

2004-2005 mengalami kenaikan dan periode 2003-2004 dan 2005-2006

mengalami penurunan.

Hubungan yang positif antara Return On Total Assets dengan arus kas dapat

dilihat dari pergerakan yang sama yaitu pada periode 2003-2006.

Pergerakan-pergerakan pada periode ini memberikan pengertian bahwa Return On Total

Assets (ROA) memiliki hubungan yang positif dan signifikan terhadap arus kas

pada PT. Medan Smart Jaya dimana pada saat arus kas mengalami kenaikan hal

ini juga diikuti oleh naiknya ROE, dan sebaliknya. Hal ini didukung oleh teori

yang dikemukan oleh (Gibson:2001) yaitu setiap adanya perubahan pada aktiva

ketika total aktiva meningkat arus kas juga meningkat ini dikarenakan

penambahan aktiva menambah pendapatan perusahaan. Pada periode 2003-2004

ketika aktiva mengalami kenaikan arus kas juga mengalami peningkatan, tetapi

meningkatnya jumlah aktiva tidak sebanding dengan kenaikan pendapatan

sehingga perusahaan mengambil kebijakan untuk menaikan arus kas dengan

menahan laba yang diperolehnya. Pada periode 2005-2006 ketika aktiva

mengalami penurunan, arus kas juga mengalami penurunan, tetapi menurunnya

aktiva justru meningkatkan kemampuannya menambah pendapatan perusahaan

sehingga perusahaan mengambil kebijakan untuk mengurangi arus kasnya dengan

cara membayar kewajibannya.

2. Analisis dan pembahasan hubungan (R0E) dengan arus kas

Hipotesis dari Receivable Turnover adalah:

Ho :

r

s = 0, artinya tidak memiliki hubungan positif atau negatif dan signifikanantara variabel bebas (Xi) dengan variabel terikat (Y).

H1 :

r

s ≠ 0, artinya ada hubungan positif atau negatif dan signifikan antara variabelbebas (Xi) dengan variabel terikat (Y).

Dari tabel 4.3 diperoleh

r

s Return On Total Equity Capital (R0E) adalah . 518Nilai +.518 merupakan koefisien korelasi yang menunjukkan hubungan positif

antara Return On Total Equity Capital (R0E) dengan arus kas. Hubungan positif

tersebut menunjukkan bahwa setiap adanya upaya penambahan sebesar satu

rupiah untuk rasio Return On Total Equity maka akan ada kenaikan arus kas

Untuk menguji signifikansi dapat dicari dengan t hitung sebagai berikut:

dan terima H1. Artinya terdapat hubungan yang signifikan antara variabel Return

On Total Equity (ROE) dengan arus kas. Dengan kata lain, arus kas mempunyai

hubungan yang signifikan dengan Return On Total Equity (ROE)pada PT. Medan

Smart Jaya. Berdasarkan Tabel koefisien korelasi maka tingkat hubungan antara

dua variabel ini dapat dikategorikan sedang.

Dua Variabel ini memiliki hubungan positif yang kuat sejalan dengan hasil

analisis statistik. fluktuasi pergerakan rasio ini berdasarkan laporan keuangan

perusahaan yang memperlihatkan pergerakan yang searah yaitu mengalami

kenaikan dan penurunan. Hal ini sejalan dengan hasil penelitian dari dari

Comiskey, dkk (1992-1993) bahwa perubahan pada arus kas disebabkan

-20

arus kas dapat dilihat pada gambar 4.6 dimana pada periode 2001-2002 dan

2004-2005 Return on total Equity (ROE) mengalami kenaikan dan pada periode

2003-2004 dan 2005-2006 mengalami penurunan, sedangkan arus kas pada periode

2001-2003 dan 2004-2005 mengalami kenaikan dan periode 2005-2006

mengalami penurunan.

Hubungan yang positif antara Return on total Equity (ROE) dengan arus

kas dapat dilihat dari pergerakan yang sama yaitu pada periode 2001-2002 dan

2004-2006. Pergerakan-pergerakan pada periode ini memberikan pengertian

bahwa Return on total Equity (ROE) memiliki hubungan yang positif dan

signifikan terhadap arus kas Pada PT. Medan Smart Jaya, dimana pada saat

dikemukan oleh (Gibson:2001) yaitu setiap adanya perubahan pada hutang dan

modal maka akan mempengaruhi arus kas. Pada Periode 2001 -2002 Hutang dan

modal (ekuitas) dari PT.Medan Smart Jaya mengalami peningkatan dan hal ini

menyebabkan arus kas mengalami kenaikan. Pada periode 2003 ketika hutang

mengalami penurunan, modal dari perusahaan justru bertambah. Bertambahnya

modal (ekuitas) jauh lebih besar daripada penurunan akibat pembayaran hutang

hal ini menyebabkan arus kas tetap mengalami peningkatan. Pada Periode

2003-2004 ketika hutang mengalami peningkatan modal (ekuitas) juga mengalami

peningkatan akan tetapi selisih kenaikan yang berbeda sedikit mengakibatkan arus

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan penyajian hipotesis yang telah diuraikan pada bab sebelumnya, maka penulis menarik kesimpulan sebagai berikut :

1. Hasil dari penelitian membuktikan bahwa variabel Return On Total Assets memiliki hubungan positif terhadap arus kas dan dapat dikategorikan pada

tingkat sedang. Melalui Uji hiptosesis yakni uji-t membuktikan bahwa variabel Return On Total Assets memiliki korelasi yang nyata terhadap arus kas pada PT.Medan Smart Jaya

2. Hasil dari penelitian membuktikan bahwa variabel Return On total Equity memiliki hubungan positif yang sedang dan dan dapat dikategorikan pada

tingkat sedang. Melalui Uji hiptosesis yakni uji-t membuktikan bahwa variabel Return On Total Equity memiliki korelasi yang nyata terhadap arus kas pada PT.Medan Smart Jaya

B. Saran

Adapun saran yang penulis berikan adalah sebagai berikut :

1. Berdasarkan hasil penelitian yang dilakukan penulis, dapat dikatakan bahwa Return on total Assets dari PT. Medan Smart Jaya sebenarnya

kemampuan perusahaan untuk mendapat pendapatan operasional lebih optimal. Jika hal itu dapat dicapai maka Medan Smart Jaya dapat

meningkatkan arus kasnya dari waktu ke waktu.

2. Berdasarkan hasil penelitian yang dilakukan penulis, return on total equity dari PT. Medan Smart Jaya sangat rendah, maka sebaiknya PT. Medan

Smart Jaya mengurangi laba ditahannya agar total ekuitasnya dapat digunakan seoptimal mungkin.sehingga tingkat pengembalian dari modal

dapat lebih tinggi.

3. PT. Medan Smart Jaya sebaiknya mengurangi jumlah aktiva dengan mempertahankan aktiva yang masih dalam keadaan baik . Hal ini berguna

DAFTAR PUSTAKA

Comiskey, Eugene E, Mulford, Charles W. Commercial Lending Review. 1992-1993 .”Understand the reasons behind changes in cash flow” Commercial Lending Review, New York Vol. 8, Iss. 1; pg. 29

Charles H. Gibson ,2001, Financial Reporting Analysis : Using Financial Accounting information, Eight Edition, South western Thomson Learning .

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, PT. Salemba Empat, Jakarta.

Kasmir, 2004, Manajemen Perbankan, PT Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad, (2003). Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Munawir , Analisis Laporan Keuangan, Edisi Keempat, liberty, Yogyakarta, 2004.

Muslich, Mohammad ,Manajemen keuangan Modern :Analisis, Perencanaan, dan Kebijaksanaan, Cetakan ketiga, Penebit bumi Aksara, jakarta 2003.

Nardiansyah, 2006, Pengaruh Profitabilitas (Return On Investment) Terhadap Arus Kas (Cash Flow) pada PT. Sucofindo (Persero) Cabang Madya Bandung periode 2000-2005. Universitas Komputer Indonesia, Bandung.

Riyanto, Bambang. 2002. Bunga Rampai Kajian Teori Keuangan : Cetakan Pertama , BPFE,Yogyakarta.

Samosir, Anton M, 2001, Kebijakan Manajemen Pembelanjaan , Edisi Kelima, Medan.

Sugiyono ,2004 Metode Penelitian Bisnis ,CV Alfabeta Bandung, Bandung.

Tulasi, Daniel .2006 ,”Cash Flow Ratios Analysis sebagai Metode Pengukuran Kinerja Keuangan Perusahaan “ Manajemen Usahawan Indonesia (Oktober ). ,Hal 48-54

10 Model Penelitian dan Pengolahannya dengan SPSS 14 , Penerbit Andi , Yogyakarta.

www.ProQuest.Com diakses pada tanggal 25 oktober 2007 pukul 16:00 wib

arus kas roa Roe

2 kw1 29815972,39 21,97 1,75

0 kw2 39741855,23 28,79 2,32

0 kw3 59631944,77 43,38 3,49

1 kw4 69557827,61 50,54 4,06

2 kw1 38700357,07 27,7 2,97

0 kw2 51592398,37 36,56 3,95

0 kw3 77400714,13 55,07 5,91

2 kw4 90292755,43 64,26 6,9

2 kw1 104810341,5 32,5 1,22

0 kw2 139747122 43,31 1,63

0 kw3 209620683 64,99 2,45

3 kw4 244557463,5 75,88 2,86

2 kw1 136088584,1 14,28 1,21

0 kw2 181451445,4 18,86 1,61

0 kw3 272177168,1 28,39 2,41

4 kw4 317540029,5 33,11 2,82

2 kw1 488989325,5 25,06 3,57

0 kw2 651618244,3 33,17 4,86

0 kw3 977427366,5 49,77 7,16

5 kw4 1140607570 57,97 8,35

2 kw1 1377722396 134,7 2,81

0 kw2 139163878,3 13,6 2,84

0 kw3 140555517,1 13,74 2,86

/PRINT=ONETAIL NOSIG /MISSING=PAIRWISE .

Correlations

[DataSet1] D:\skripsi\SKRIPSI BARU\lain - lain\signifikan roa dan roe terhadap arus kas.sav

Correlations

arus kas roa Roe

arus kas Pearson Correlation 1 ,591(**) ,463(*)

Sig. (1-tailed) ,001 ,011

N 24 24 24

roa Pearson Correlation ,591(**) 1 ,299

Sig. (1-tailed) ,001 ,078

N 24 24 24

Roe Pearson Correlation ,463(*) ,299 1

Sig. (1-tailed) ,011 ,078

N 24 24 24