ANALISIS PENGARUH PERTUMBUHAN ARUS KAS,

LABA AKUNTANSI DAN PROFITABILITASTERHADAP

RETURN SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

TESIS

Oleh

SURIANI GINTING 097017033/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PERTUMBUHAN ARUS KAS,

LABA AKUNTANSI DAN PROFITABILITASTERHADAP

RETURN SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pasca Sarjana Universitas Sumatera Utara

Oleh

SURIANI GINTING 097017033/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

JudulPenelitian : ANALISIS PENGARUH PERTUMBUHAN ARUS KAS, LABA AKUNTANSI DAN PROFITABILITAS TERHADAP RETURN SAHAM PADA PERSAHAAN LQ 45 DI BURSA EFEK INDONESIA

NamaMahasiswa : SurianiGinting

NomorPokok : 097017033

Program Studi : Akuntansi

Menyetujui KomisiPembimbing,

(Prof.Dr.AdeFatmaLubis,MAFIS, MBA, CPA)(Dra.TapiAnda Sari Lubis, M.Si,Ak)

Ketua Anggota

Ketua Program Studi Direktur

Tanggal Lulus : 10 Agustus 2011 Telah Diuji pada

Tanggal : 10 Agustus 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade FatmaLubis, MAFIS, MBA, CPA Anggota : 1. Dra. TapiAnda Sari Lubis, M.Si, Ak

2. Drs. Syahyunan, M.Si

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

ANALISIS PENGARUH PERTUMBUHAN ARUS, LABA AKUNTANSI, LABA AKUNTANSI DAN PROFITABILITAS TERHADAP RETURN SAHAM PADA PERUSAHAAN LQ 45 DI BURSA EFEK INDONESIA

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapa pun

sebelumnya . Sumber – sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 24 September 2011

Yang membuat pernyataan :

ABSTRAK

Return merupakan tingkat pengembalian yang diterima oleh investor dari investasi yang dilakukan, sedangkan yang dimaksud dengan resiko adalah selisih antara return yang diharapkan dengan return yang terealisasidarisekuritastersebut. Tujuan penelitian ini adalah untuk menganalisis pengaruh pertumbuhan arus kas (arus kas operasi, arus kas investasi, arus kas pendanaan) laba akuntansi, dan profitabilitas (Return on Asset, Return on Equity, Net Profit Margin) terhadap return saham perusahaan LQ 45 di Bursa Efek Indonesia baik secara simultan maupun secara parsial.

Populasi dalam penelitian ini sebanyak 45 perusahaan. Merupakan perusahaaan yang termasuk dalam LQ 45 yang terdaftar di Bursa Efek Indonesia pada periode Agustus 2010. Sampel dalam penelitian ini sebanyak 20 perusahaan yang konsisten masuk pemeringkatan LQ 45 sejak Agustus 2005 – Agustus 2010.Tehnik sampel dilakukan dengan purposive sampling.Analisis data menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan seluruh variable independen berpengaruh signifikan terhadap return saham, sedangkan secara parsial variable laba akuntansi, Return on Asset berpengaruh positif dan signifikan terhadap return saham dan variable arus kas operasi dan Return on Equity berpengaruh secara negative terhadap return saham. Sedangkan variable arus kas investasi, arus kas pendanaan dan Net Profit Margin tidak berpengaruh terhadap return saham. Hal ini menunjukkan bahwa, variable arus kas investasi, arus kas pendanaan dan Net Profit Margin kurang menjadi perhatian para investor. Koefisien determinasi sebesar22,7 % menunjukkan kemampuan modelsebesar22,76 % dansisanyasebesar77,3 % tidakdijelaskandalampenelitianini. Sehingga masih member ruang bagi peneliti yang akan dating untuk menambah variabel – variabel lain.

ABSTRACT

Return is rate of return from investment value that given by investor, while risk is difference of expected return with realized return from the securities. The objectives of this research is to analyze the influence of cash flow growth (cashflow from operating, cash flow from investing, cash flow from financing), accounting profit and profitability (return on asset, return on equity, net profit margin) to stock return of LQ 45business campany in Indonesian Stock Exchange. eiher is partially and simultaneously.

The population in this research which is all company of including in LQ 45 at August 2010 is counted 45 that listed in Indonesian Stock Exchange, and consistently always included in LQ 45 indeks computation during August 2005 until August 2010. Sample of this research consists of 20 companies Sampling technique in this research is purposive samplinganalyze technique that use in this research is multiple linear regressions.

The result of this research show that, simultaneously, all independent variable have a significant influence to stock return, while result of examination by parsial show variable accounting profit, Return on Asset have a positive and significant influence to stock return and variable cash flow from operating and Return on Equity have a negative and significant influence to stock return. While cash flow from investing, cashflow from financing and Net Profit Margin didn’t have a significant influence to stock return. Result which not significant indicate that at time, less considering of variable cashflow from investing, cash flow from financing and Net Profit Margin. Coefficient determination equal to 22,7 % and the rest equal to 77,3 % cannot be explained in this research, So that still give space for the research next time to enhance other variables.

KATA PENGANTAR

Puji syukur kepada Allah Bapa yang MahaKuasa, atas berkat dan karunianya

penulis dapat menyelesai akan tesis dengan judul “ Analisis Pengaruh Pertumbuhan

Arus Kas, Laba Akuntansi dan Profitabilitas Terhadap Return Saham Pada

Perusahaan LQ 45 di Bursa Efek Indonesia.” Tesis ini merupakan persyaratan dalam

menyelesaikan pendidikan PascaSarjana untuk memperoleh gelar Magister Sains

pada Program Studi Ilmu Akuntansi Sekolah Pasca Sarjana Universitas Sumatera

Utara.

Dalam menyelesaikan penulisan tesis ini, penulis banyak memperoleh

bantuan dari berbagai pihak. Secara khusus dengan hati yang tulus penulis sampaikan

terima kasih kepada :

1. Bapak Prof. Dr. dr. SyahrilPasaribu, DTM&H, MSc (CTM), Sp.A(K)

selakuRektorUniversitas Sumatera Utara

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pasca Sarjana Universitas Sumatera Utara

3. Ibu Prof. Dr. Ade FatmaLubis, MAFIS, MBA, CPA., selaku Ketua Program

Studi Ilmu Akuntansi Pasca Sarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembimbing I yang telah member masukan dan saran dalam

menyelesaikan penulisan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Sekretaris Program Studi

sebagai Dosen Pembimbing II yang telah member masukan dan saran dalam

menyelesaikan penulisan tesis ini.

5. Syamsul Bahri TRB, MM, Ak selaku Komisi Penguji yang telah memberi

masukan dan saran untuk kesempurnaan tesis ini.

6. Seluruh Staf Pengajar Pasca Sarjana Universitas Sumatera Utara atas ilmu

pengetahuan yang telah diberikan.

7. Seluruh Staf Administrasi Pasca Sarjana Universitas Sumatera Utara atas

bantuan pelayanan administrsi yang telah diberiikan.

8. Terima kasih kepada Orang tua dan Ibu Mertua yang telah mencurahkan

kasih saying serta doa serta seluruh keluarga yang telah membantu sehingga

penulis dapat menyelesaikan pendidikan pasca sarjana

9. Kepada suami tercinta Jansen Sinambelasertaanak-anak buah hatiku Juan,

Julio, dan Monica yang menjadi sumber semangat dan motivasi dalam

menyelesaikan pendidikan pasca sarjana.

10. Seluruh teman-teman pasca sarjana Stambuk 2009 serta terima kasih kepada

semua pihak yang tidak dapat penulis sebutkan satu persatu

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan untuk itu

dengan segala kerendahan hati penulis mengharapkan kritikdan saran yang bersifat

membangun untuk kesempurnaan tesis ini.Akhir kata penulis ucapkan terima kasih

Medan, 25 September 2011

Penulis

RIWAYAT HIDUP

Nama Lengkap : Suriani Ginting Tanggal Lahir : 6 Juni 1972 , Tempat Lahir : Medan Jenis Kelamin : Perempuan

Agama : Kristen

Status Perkawinan : Kawin

Alamat Rumah : Jl.Raya Menteng Gg Perbatasan No. 11 A Medan Tlp. (061) 7366581 HP : 082167618372

Pendidikan

a. Pendidikan SLTA : SMA Neg 11 Medan. Tahun Masuk 1988. Tahun Tamat 1991

b. Pendidikan Sarjana

a. Universitas Medan Area b. Ekonomi – Akuntansi

c. Tahun Masuk 1992 . Tahun Lulus 18 Januari 1997 c. Pendidikan Pasca Sarjana.

a. Universitas Sumatera Utara b. Ekonomi – Akuntansi

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL...xi

DAFTAR GAMBAR...xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

1.5 Originalitas... 9

BAB II TINJAUAN PUSTAKA... 12

2.1 Landasan Teori... 12

2.1.1 ArusKas……….. 12

2.1.1.1 ArusKasOperasi……….13

2.1.1.3 ArusKasPendanaan……… 16

2.1,2 LabaAkuntansi………18

2.1.3Profitabilitas (Profitability) ... …. 19

2.1.3.1 Returnon Asset (ROA)...,,.. 20

2.1.3.2 Returnon Equity (ROE)... 20

2.1.3.3 Net Profit Margin (NPM)...21

2.1.4Return Saham...22

2.2 Riview Penelitian Terdahulu... 25

BAB III KERANGKA KONSEP DAN HIPOTESIS... 29 3.1 Kerangka Konsep... 29 3.2 Hipotesis Penelitian... 30

BAB IV METODE PENELITIAN... 31

4.1 Jenis Penelitian... 31

4.2 Lokasi dan Waktu Penelitian... 31

4.3 Populasi dan Sampel... 32 4.4 Metode Pengumpulan Data... 37

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 37

4.5.1Variabel Independen... 37

4.6 Metode Analisis Data...

44

4.6.1 Pengujian Asumsi Klasik... 44

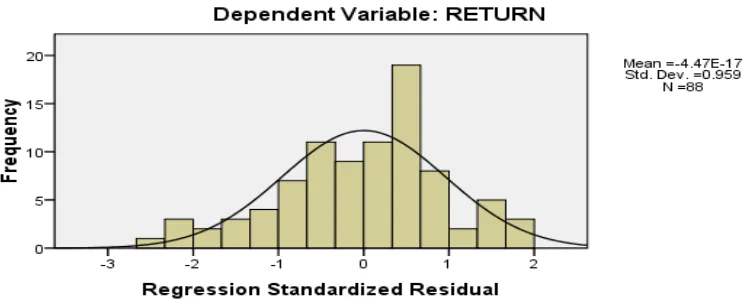

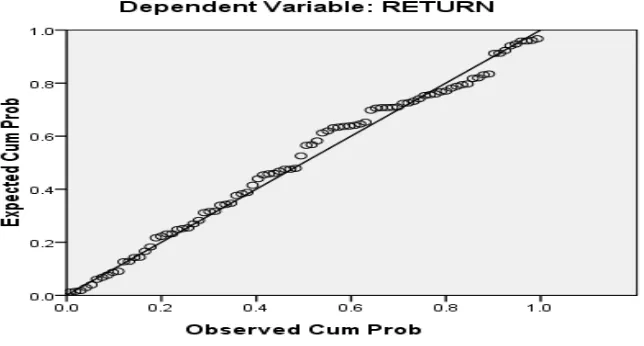

4.6.1.1 Uji Normalitas... 44

4.6.1.2 Uji Multikolinearitas... 45

4.6.1.3 Uji Autokorelasi... 45

4.6.1.4 Uji Heteroskedastisitas... 46

4.6.2 Pengujian Hipotesis... 48 4.6.2.1 Uji Serempak (Uji Statistik F)... 49 4.6.2.2 Uji Parsial (Uji Statistik t)...51

BAB V HASIL PENELITIAN DAN PEMBAHASAN...53

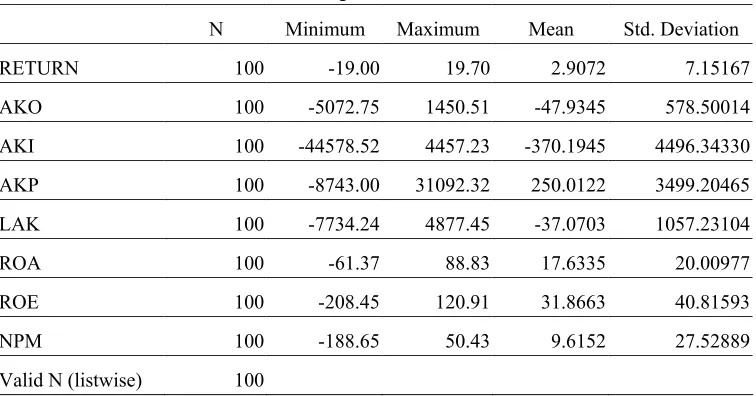

5.1 Deskriptif Data... 53 5.1.1 Deskripsi Lokasi... 53 5.1.2 Statistik Deskriptif Variabel Penelitian ... 54

5,2 Uji Asumsi Klasik... 59

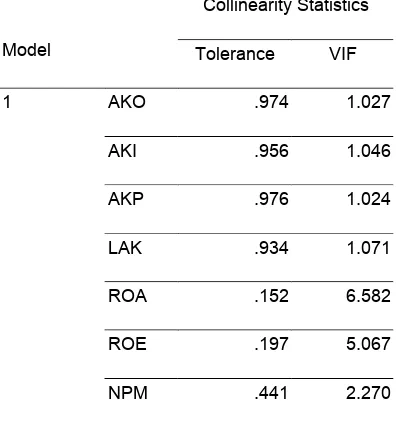

5.2.2 Uji Multikolinearitas... 63

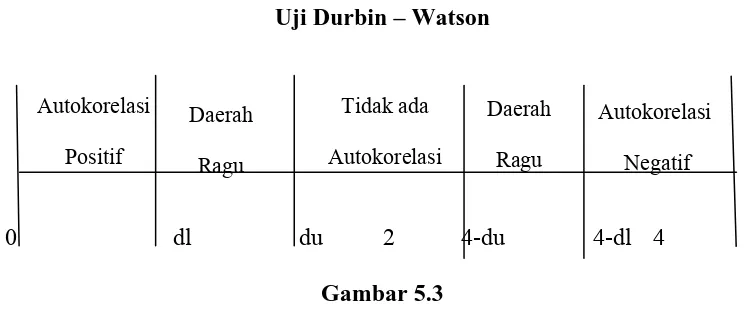

5.2.3 Uji Autokorelasi... 64

5.2.4 Uji Heteroskedastisitas...,,, 66

5.3 Pengujian Hipotesis ... 69

5.3.1 Analisis Koefisien Determinasi... 69 5.3.2 Uji Signifikansi Serempak (Uji Statistik F)... 70 5.3.3 Uji signifikansi Parsial (Uji Statistik t)... 72 5.4 Pembahasan... 76

BAB VI KESIMPULAN DAN SARAN ... 83

6.1 Kesimpulan ... 83

6.2 Keterbatasan Penelitian...85

6.3 Saran... 86

DAFTAR TABEL

Nomor Judul Halaman

1.1 Originalitas Penelitian... 11

2.1 Review PenelitianTerdahulu………....………... 27

4.1 Kriteria Pengambilan Sampel………. 33

4.2 Daftar Emiten Yang Menjadi Sampel………... 34

4.3 Daftar Populasi dalam LQ 45 ... 35

4.4 Definisi Operasional dan Pengukuran Variabel………... 42

5.1 Hasil Analisis Deskriptif Data ... 53

5.2 Normalitas Data... 62

5.3 Hasil uji Multikolinearitas... 63

5.4 Uji Durbin – Watson ... 65

5.4 Uji Heteroskedastisitas ( Uji Glejser)... 68

5.6 Koefisien Determinasi ... 69

5.7 Hasil Perhitungan Uji F... 70

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 KerangkaKonseptualPenelitian……….. 29

5.1 Grafik Histogram ………..…... 60

5.2 Normal P-Plot ………... 61

5.4Uji Durbin Watson ...………...,,, 66

DAFTAR LAMPIRAN

Nomor Judul Halaman

I DaftarEmiten Yang MenjadiSampel………...90

II Data Awal……….. 91

III Data Setelah Outlier ………... 99

IV Return Saham Perusahaan LQ 45 Tahun 2006-2010…….. 105

V Data ArusKas……… 106

VI HasilOlah Data………. ………. 109

VIII HasilUjiAsumsiKlasik……….. 110

ABSTRAK

Return merupakan tingkat pengembalian yang diterima oleh investor dari investasi yang dilakukan, sedangkan yang dimaksud dengan resiko adalah selisih antara return yang diharapkan dengan return yang terealisasidarisekuritastersebut. Tujuan penelitian ini adalah untuk menganalisis pengaruh pertumbuhan arus kas (arus kas operasi, arus kas investasi, arus kas pendanaan) laba akuntansi, dan profitabilitas (Return on Asset, Return on Equity, Net Profit Margin) terhadap return saham perusahaan LQ 45 di Bursa Efek Indonesia baik secara simultan maupun secara parsial.

Populasi dalam penelitian ini sebanyak 45 perusahaan. Merupakan perusahaaan yang termasuk dalam LQ 45 yang terdaftar di Bursa Efek Indonesia pada periode Agustus 2010. Sampel dalam penelitian ini sebanyak 20 perusahaan yang konsisten masuk pemeringkatan LQ 45 sejak Agustus 2005 – Agustus 2010.Tehnik sampel dilakukan dengan purposive sampling.Analisis data menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan seluruh variable independen berpengaruh signifikan terhadap return saham, sedangkan secara parsial variable laba akuntansi, Return on Asset berpengaruh positif dan signifikan terhadap return saham dan variable arus kas operasi dan Return on Equity berpengaruh secara negative terhadap return saham. Sedangkan variable arus kas investasi, arus kas pendanaan dan Net Profit Margin tidak berpengaruh terhadap return saham. Hal ini menunjukkan bahwa, variable arus kas investasi, arus kas pendanaan dan Net Profit Margin kurang menjadi perhatian para investor. Koefisien determinasi sebesar22,7 % menunjukkan kemampuan modelsebesar22,76 % dansisanyasebesar77,3 % tidakdijelaskandalampenelitianini. Sehingga masih member ruang bagi peneliti yang akan dating untuk menambah variabel – variabel lain.

ABSTRACT

Return is rate of return from investment value that given by investor, while risk is difference of expected return with realized return from the securities. The objectives of this research is to analyze the influence of cash flow growth (cashflow from operating, cash flow from investing, cash flow from financing), accounting profit and profitability (return on asset, return on equity, net profit margin) to stock return of LQ 45business campany in Indonesian Stock Exchange. eiher is partially and simultaneously.

The population in this research which is all company of including in LQ 45 at August 2010 is counted 45 that listed in Indonesian Stock Exchange, and consistently always included in LQ 45 indeks computation during August 2005 until August 2010. Sample of this research consists of 20 companies Sampling technique in this research is purposive samplinganalyze technique that use in this research is multiple linear regressions.

The result of this research show that, simultaneously, all independent variable have a significant influence to stock return, while result of examination by parsial show variable accounting profit, Return on Asset have a positive and significant influence to stock return and variable cash flow from operating and Return on Equity have a negative and significant influence to stock return. While cash flow from investing, cashflow from financing and Net Profit Margin didn’t have a significant influence to stock return. Result which not significant indicate that at time, less considering of variable cashflow from investing, cash flow from financing and Net Profit Margin. Coefficient determination equal to 22,7 % and the rest equal to 77,3 % cannot be explained in this research, So that still give space for the research next time to enhance other variables.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal di Indonesia semakin berkembang dengan pesat, hal ini dapat di

lihat dengan semakin bertambah jumlah saham yang diperdagangkan dan semakin

tingginya volume perdagangan saham di Bursa Efek Indonesia. Pasar Modal

merupakan alternatif pilihan investasi yang dapat menghasilkan keuntungan optimal

bagi investor. Pasar Modal dapat dipandang sebagai media yang efektif dalam

pembangunan suatu negara, ini dimungkinkan karena pasar modal dapat digunakan

sebagai alat untuk menghimpun dana jangka panjang dari para investor dan bahkan

dari masyarakat yang kemudian dapat disalurkan untuk pembangunan suatu negara.

Pasar modal mempunyai peran strategis dalam menunjang perekonomian karena

pasar modal dapat menjadi sumber dana alternatf bagi perusahaan – perusahaan.

Perusahaan ini merupakan salah satu agen produksi yang secara nasional akan

membentuk Gross Domestic Product (GDP)Perkembangan pasar modal akan

menunjang peningkatan GDP atau dengan kata lain berkembangnya pasar modal akan

mendorong kemajuan ekonomi suatu negara (Lubis, 2006)

Pasar Modal memiliki dua fungsi startegis yaitu fungsi ekonomi dan fungsi

keuangan (Husnan, 2001) Dalam peranannya sebagai fungsi ekonomi, pasar modal

menyediakan fasilitas untuk memindahkan dana dari pihak yang berkelebihan dana

memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan

memperoleh imbalan (return) bagi pemilik dana sesuai dengan karakterisik investasi

yang dipilih.(Darmadji, 2011)

Investor membutuhkan informasi yang bersifat tehnikal dan fundamental.

Informasi yang bersifat fundamental diperoleh dari internal perusahaan berupa

laporan keuangan sedangkan informasi yang bersifat tehnikal diperoleh dari eksternal

perusahaan. Berkaitan dengan laporan keuangan para investor sangat memperhatikan

laba perusahaan yang menjadi pertimbangan dalam melakukan investasi. Secara

teoritis jika laba meningkat maka harga saham akan meningkat dan secara otomatis

return akan meningkat (Husnan, 2001). Kedua informasi ini sangat diperlukan untuk

memprediksi return, resiko atau ketidak pastian , jumlah dan waktu yang tepat dalam

melakukan investasi di pasar modal. Keputusan investor dalam berinvestasi dalam

bentuk sekuritas saham sangat dipengaruhi besarnya return yang diperoleh dari

saham tersebut. Dalam pasar modal yang efisien, return saham merupakan informasi

yang sangat relevan terhadap reaksi pasar.

Tujuan investor melakukan investasi adalah memperoleh return. Return

merupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto (2003)

returndibedakan menjadi dua yaitu return realisasi dan return ekspektasi. Dalam

melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara

return yang diperoleh dengan risiko yang dihadapinya. Risiko yang lebih tinggi

biasanya dikorelasikan dengan peluang untuk mendapat return yang lebih tinggi

pasar modal dibedakan menjadi dua yaitu current income dan capital gain/capital

loss.Current income adalah keuntungan yang didapat melalui pembayaran yang

bersifat periodik seperti deviden sedangkan capital gain/loss merupakan selisih dari

harga saham periode sekarang dengan periode sebelumnya. Dalam penelitian ini

return saham yang digunakan adalah capital gain/loss.

Informasi akuntansi berupa laporan keuangan (financial statement)

memberikan informasi mengenai posisi keuangan perusahaan, laba perusahaan, aliran

kas, dan informasi lainnya yang relevan, yang diperlukan oleh pemakai informasi

akuntansi.Salah satu tujuan dari pelaporan keuangan menurut Statement of Financial

Accounting Concept (SFAC) No. 1 adalah menyediakan informasi yang relevan bagi

investor dan kreditor maupun pemakai potensial lainnya dalam pengambilan

keputusan investasi dan kredit , serta dalam penaksiran mengenai jumlah, waktu dan

ketidakpastian dari penerimaan arus kas netto prospektif.

Laporan arus kas (cash flow) menjadi laporan yang dianggap perlu sejak IAI

(1994) mengeluarkan PSAK No. 2 tertanggal 7 September 1994 dan berlaku mulai 1

Januari 1995 yang merekomendasikan untuk memasukkan laporan arus kas sebagai

bagian dari laporan keuangan. Keputusan BAPEPAM No. Kep 80 / PM / 96 ,

tertanggal 17 Januari 1996 juga menyatakan tentang kewajiban emiten menyertakan

laporan arus kas (cash flow) dalam laporan keuangan berkala kepada Bapepam.

Dalam laporan keuangan terdapat rasio rasio keuangan yang dapat memberikan

informasi yang bisa digunakan untuk memprediksi return saham. Untuk mengukur

Salah satu alat ukur yang sering digunakan adalah rasio-rasio keuangan. Pada

penelitian ini rasio keuangan yang digunakan adalah rasio profitabilitas.

Profitabilitasmerupakan salah satu rasio pengukuran yang sangat penting, karena

dengan mengetahui profitabilitas suatu perusahaan kita dapat mengukur kemampuan

perusahaan menghasilkan profit. Profitabilitas seharusnya menjadi perhatian penting

para investor, karena profitabilitas perusahaan merupakan ukuran kelangsungan

hidup suatu perusahaan. Menurut Van Horne dan Wachowic (2005) profitabilitas

dapat diukur melalui dua hal yaitu dalam kaitannya dengan penjualan dan dalam

kaitannya dengan investasi. Profitabilitas yang dikaitkan dengan penjualan terdiri

atas margin laba kotor (gross profit margin) dan margin laba bersih (net profit

margin).Profitabilitas yang dikaitkan dengan investasi terdiri atas tingkat

pengembalian atas asset (return on total asset) dan pengembalian atas ekuitas

(return on equity)

Kinerja akuntansi perusahaan dapat pula diukur dari laba akuntansi yang

dihasilkan perusahaaan. Laba akuntansi dapat digunakan sebagai indicator efisiensi

penggunaan dana yang tertanam dalam perusahaan. Laba akuntansidapat mengukur

prestasi dan kinerja perusahaan. Informasi Laba akuntansi dapat digunakan sebagai

alat untuk mengukur kinerja manajemen perusahaan, dan membantu untuk

mengestimasi kemampuan laba yang representatif dalam jangka panjang,

memprediksi laba dan menaksir resiko dalam investasi.

Penelitian mengenai laporan keuangan telah dilakukan sejak tahun 1968. Bad

laba dengan perubahan return saham. Hasilnya adalah terdapat hubungan yang

positif antara laba dengan perubahan return saham.Livnat dan Zarowin (1990) dalam

penelitiannya menyimpulkan bahwa komponen arus kas yaitu arus kas operasi, arus

kas investasi, arus kas pendanaan mempunyai hubungan positif dan signifikan

terhadap return saham , hal ini berbeda dengan hasil penelitian Utami (1999) dalam

penelitiannya yang mengatakan tidak ada pengaruh antara arus kas operasi, investasi

dan pendanaan terhadap return saham. Triyono dan Jogiyanto (2000) dalam

penelitiannya yang berjudul “ Hubungan Kandungan Informasi Arus Kas,

Komponen Arus Kas dan Laba Akuntansi dengan Harga dan Return Saham”,

menemukan memang ada hubungan yang signifikan antara arus kas operasi, arus kas

investasi dan arus kas pendaanaan terhadap harga saham, tetapi tidak menemukan

hubungan signifikan terhadap return saham, hal ini kemungkinan karena periode

penelitian yang dilakukan hanya pada periode Desember 1995 – Desember 1996.

Irianti (2008) kembali meneliti tentang pengaruh kandungan informasi arus

kas, komponen arus kas terhadap harga dan return saham, dan hasilpenelitiannya

menunjukkan bahwa, hanya arus kas dari kegiatan operasi berpengaruh terhadap

return saham. Wahyuni (2002) memilih judul “ Analisis Kandungan Informasi

Laporan Arus Kas di Bursa Efek Jakarta “ dan hasil penelitiannya menunjukkan arus

kas dan laba akuntansi tidak berpengaruh terhadap return saham.

Penelitian yang menghubungkan antara informasi arus kas dengan return

menunjukkan hasil yang kontradiktif (tidak konsisten). dan sampel yang digunakan

itu karena laporan arus kas mulai berlaku 1 Januari 1995 sehingga kemungkinan

laporan arus kas belum digunakan sebagai dasar pengambilan keputusan berinvestasi.

Dalam penelitian ini penulis menggunakan emiten yang aktif dan konsisten

masuk dalam perhitungan indeks LQ 45 yang listed di Bursa Efek Indonesia periode

Agustus 2005 – Agustus 2010 Alasan penulis memilih sampel ini adalah guna

menghindari pengambilan sampel yang berpotensi mengikutkan adanya saham tidur

dalam analisis. Saham yang masuk dalam LQ 45 merupakan saham dengan

kapitalisasi besar yang mencakup 75 % kapitalisasi pasar, sehingga saham yang

diambil sebagai sempel dalam penelitian ini dapat mewakili saham – saham yang

tercatat di Bursa Efek Indonesia.

Terjadinya krisis global yang melanda dunia finansial akibat jatuhnya

perusahaan Lehmans Brother di Amerika yang berimbas pada krisis finansial dunia

pada tahun 2008 juga berpengaruh terhadap perusahaan LQ 45 . yang mengakibatkan,

banyak investor ragu dalam menanamkan modalnya secara jangka panjang. Terlihat

pada harga saham yang mengalami fluktuasi yang tidak menentu. Banyak investor

yang melakukan jual beli saham dengan periode yang sangat singkat. Pernyataan

bangkrutnya Lehman Brother langsung mengguncang bursa saham seluruh dunia. Hal

ini menyebabkan banyak harga saham yang jatuh termasuk perusahaan yang

konsisten masuk peringkat LQ 45, indeks LQ 45 turun 15,519 poin di level 323,78

tidak menentu ikut membuat saham perusahaan yang konsisten masuk peringkat LQ

Penulis tertarik untuk kembali meneliti bagaimana pengaruhpertumbuhan

arus kas yang terdiri dari Arus Kas Operasi, Arus Kas Investasi dan Arus Kas

Pendanaan terhadap return saham. Dalam penelitian ini penulis menambah variabel

independen yaitu Laba Akuntansi dan Profitabilitas yang diproksikan atas Return On

Asset (ROA), Return On Equity (ROE), danNet Profit Margin (NPM).Berdasarkan

uraian tersebut penulis memilih judul “ Analisis Pengaruh Pertumbuhan Arus Kas

(Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan), Laba Akuntansi dan

Profitabilitas (Return On Asset, Return On Equity, dan Net Profit Margin) terhadap

Return SahamPada Perusahaan LQ 45 di Bursa Efek Indonesia “

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti merumuskan permasalahan

sebagai berikut: “ Apakah Pertumbuhan Arus Kas (Arus Kas Operasi, Arus Kas

Investasi, Arus Kas Pendanaan) , Laba Akuntansi dan Profitabilitas (Return On

Asset, Return On Equty, Net Profit Margin) berpengaruh terhadap return saham pada

perusahaan LQ 45 di Bursa Efek Indonesia baik secara simultan maupun secara

parsial “

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis Pengaruh

Pendanaan) , Laba akuntansi, dan Profitabilitas (Return On Asset, Return On Equit,

Net Profit Margin) terhadap return saham pada perusahaan LQ 45 di Bursa Efek

Indonesia baik secara simultan maupun secara parsial .

1.4Manfaat Penelitian

Penelitian ini diharapkandapat memberikanmanfaat :

1. Bagi Peneliti , penelitian ini dapat menambah Ilmu pengetahuan dan wawasan

mengenai pasar modal .

2. Bagi pengguna informasi keuangan seperti investor, penelitian ini dapat

digunakan sebagai alat pertimbangan dalam mengambil keputusan berinvestasi

di pasar modal.

3. Bagi pihak manajemen, penelitian ini dapat memberikan informasi bagaimana

manfaat laporan keuangan arus kas sebagai suatu pertimbangan penting dalam

melaksanakan fungsi –fungsi manajemen dan tolak ukur kinerja perusahaan .

4. Bagi peneliti selanjutnya , hasil penelitian ini dapat menjadibahan referensi

untuk melengkapi temuan – temuan empiris dalam bidang akuntansi yang

tujuannya untuk pengembangan ilmu pengetahuan.

1.5Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Ariadi

(2009)yang berjudul ”Analisis Pengaruh Laba Akuntansi, Arus Kas Operasi, Arus

Terhadap Return Saham ” (Studi Kasus Perusahaan yang Terdaftar dalam LQ 45

Periode 2003-2007)

Beda penelitian ini dengan penelitian sebelumnya yaitu pada penelitian

selumnya tidak memasukkan semua unsur dan komponen arus kas yaitu unsur arus

kas investasi , sedangkan pada penelitian ini peneliti memasukkan semua unsur

arus kas yang teriri dari arus kas operasi ,arus kas investasi dan arus kas

pendanaan

Penelitian sebelumnyayang dilakukan Ariadi (2009) mengukur kinerja

perusahaan melalui variabel Debt To Equity Ratio (DER), Current Ratio(CR), dan

Koefisien Variasi (KV) sedangkan pada penelitian ini peneliti mengukur kinerja

perusahaan melalui pengukuran profitabilitas perusahaan yang diproksikan terhadap

variabel Return On Asset (ROA) , Return On Equity (ROE) , dan Net Profit

Margin( NPM).

Penelitian sebelumnya menggunakan sampel sebanyak 13 perusahaan yang

masuk dalam LQ 45 periode 2003 – 2007. Sedangkan pada penelitian ini

sampel diambil dari perusahaan LQ 45yang terdaftar di Bursa Efek Indonesia dan

konsisten masuk dalampemeringkatan LQ 45 periode Agustus 2005 – Agustus

2010. Berdasarkan kriteria yang ditetapkan diperoleh sampel yang memenuhi

kriteria sebanyak 20 perusahaan.

Perbedaan antara penelitian ini dengan penelitian sebelumnya dapat

digambarkan dalam Tabel 1.1 berikut ini.

Originalitas Penelitian

Peneliti Peneliti Terdahulu

Judul Analisis Pengaruh

Pertumbuhan Arus Kas , Laba Akuntansi dan Profitabilitas terhadap Return Saham Pada Perusahaan LQ 45 di Bursa Efek Indonesia

Analisis Pengaruh Laba Akuntansi , Arus Kas Operasi , Arus Kas Pendanaan, Debt To Equity Ratio , Current Ratio Dan Koefisien Variasi Terhadap Return Saham ” ( Studi Kasus Perusahaan yang Terdaftar dalam LQ 45 Periode 2003-2007 )

( 2009 )

Variabel Dependen

Return Saham Return Saham

Variabel Independen

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Arus Kas

Laporan arus kas (statement of cash flows atau cash flow statement) adalah

laporan yang menyajikan ikhtisar terinci mengenai semua arus kas masuk dan arus

kas keluar, atau sumber dan penggunaan kas selama suatu periode (IAI, 2007).

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan

keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan

kas dan setara dengan kas. Tujuan utama laporan arus kas adalah menyediakan

informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan

selama suatu periode. Penyajian laporan arus kas harus diklasifikasikan sesuai

dengan aktivitasnya masing-masing sesuai dengan ketentuan Standar Akuntansi

Keuangan bahwa ” Laporan arus kas harus dapat melaporkan arus kas selama

periode tertentu .”

Laporan arus kas merupakan campuran antara laporan laba-rugi dengan

neraca. (Subramanyam, 2010) Laporan arus kas dapat mengekspresikan laba bersih

perusahaan yang berkaitan dengan nilai perusahaan sehingga jika arus kas

meningkat, maka laba perusahaan akan meningkat dan hal ini akan meningkatkan

Laporan arus kas telah menjadi persyaratan bagi setiap perusahaan yang go

public untuk disajikan dalam laporan keuangan. Laporan arus kas menyajikan

informasi tentang aliran kas masuk dan keluar selama periode akuntansi yang terdiri

dari arus kas yang berasal dari (digunakan untuk) aktivitas operasi (operating) ,

aktivitas investasi (investing), dan aktivitas pendanaan (financing)

2.1.1.1Arus Kas Operasi

Arus Kas Operasi (operating activities) meliputi kas yang dihasilkan dan

dikeluarkan yang masuk dalam determinasi penentuan laba bersih. Arus Kas yang

berasal dari (digunakan untuk) aktivitas operasi meliputi arus kas yang timbul karena

adanya pengiriman atau produksi barang untuk dijual dan penyediaan jasa , serta

pengaruh transaksi dan peristiwa lainnya terhadap kas yang mempengaruhi

pendapatan. Menurut Standar Akuntansi Keuangan (2007) arus kas dari operasi :

1. Penerimaan kas yang berasal dari penjualan barang dan jasa

2. Penerimaan kas dari royalti , fee, komisi , dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klaim, anuitas, dan manfaat asuransi lainnya.

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan.

7. Pembayaran dan penerimaan kas dari kontrak yang diadakan untuk tujuan

Arus Kas dari aktivitas operasi merupakan indikator yang menentukan apakah

dari operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden

dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

Sehingga arus kas aktivitas operasi dapat menjadi sinyal bagi investor mengenai

kondisi perusahaan.

Livnat dan Zarowin (1990) telah melakukan kajian tentang hubungan arus kas

operasi dengan return saham, hasil penelitian tersebut menunjukkan bahwa

komponen arus kas dari aktivitas operasi menunjukkan hubungan yang positif dan

signifikan dengan return saham demikian halnya dengan penelitian Triyono dan

Jogiyanto (2000) menyatakan bahwa unexpected cash inflow and cash outflow dari

aktivitas operasi dalam periode tertentu akan mempengaruhi harga saham melalui

pengaruhnya pada arus kas.Tetapi penelitian Clubb (1995) menyatakan data arus kas

diluar laba akuntansi hanya memberikan dukungan yang lemah bagi investor, hal ini

menunjukkan bahwa data arus kas tidak berpengaruh positif terhadap return saham.

Demikian halnya dengan penelitian yang dilakukan oleh Naimah (2000)

menunjukkan hasil bahwa arus kas operasi tidak berpengaruh terhadap harga saham.

Hasil penelitian Ariadi (2009) menyatakan bahwa perubahan arus kas operasi

berpengaruh signifikan terhadap return saham. Arus kas operasi dapat digunakan

sebagai indikator untuk menilaii apakah dari aktivitas operasinya perusahaan dapat

menghasilkan kas yang cukup untuk melunasi pinjaman, membayar deviden dan

pengembalian kepada pemegang saham. Hal ini menunjukkan arus kas operasi dapat

meningkatkan harga dan return saham

2.1.1.2 Arus Kas Investasi

Arus Kas Investasi merupakan arus kas yang mencerminkan penerimaan

dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk

menghasilkkan pendapatan dan arus kas masa depan dan melibatkan aset jangka

panjang. Menurut Standar Akuntansi Keuangan (2007) Arus Kas Investasi

(Investing Activities) meliputi aktivitas pemberian dan penagihan pinjaman, serta

perolehan dan pelepasan invetasi (baik utang maupun ekuitas) serta properti, pabrik

dan peralatan. Arus kas yang berasal dari (digunakan untuk) aktivitas investasi

adalah arus kas yang disebabkan oleh adanya perolehan dari penjualan surat-surat

berharga bukan ekuivalen kas, asset produktif jangka panjang.

Hubungan antara arus kas aktivitas investasi dengan return saham telah diuji

oleh Miller dan Rock (1985) yang menemukan bahwa peningkatan investasi

berkaitan erat dengan arus kas dimasa yang akan datang, serta memiliki pengaruh

positif terhadap return saham. Hal ini konsisten dengan penelitian yang dilakukan

oleh Kusno (2004) namun berbeda dengan hasil penelitian yang dilakukan Wahyuni

(2002) serta Livnat dan Zarowin (1990) yang menemukan hubungan yang tidak

signifikan antara arus kas investasi dengan return saham. Demikian halnya dengan

hasil penelitian Naimah (2000) dimana dalam penelitiannya menunjukkan bahwa

peningkatan arus dari aktivitas investasi akan menarik investor untuk melakukan aksi

belisaham yang akan meningkatkan harga saham yang pada akhirnya akan

meningkatkan return saham. Sehingga dapat dikatakan bahwa arus kasinvestasi

mempunyai pengaruh yang positif terhadap return saham.

2.1.1.3Arus Kas Pendanaan

Arus Kas Pendanaan (financing activities) meliputi pos-pos kewajiban dan

ekuitas pemilik. Menurut Standar Akuntansi Keuangan (2007) arus kas pendanaan

meliputi:

1. Penerimaan kas dari emisi saham atau instrumen modal lainnya

2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus

saham perusahaan.

3. Penerimaan kas dari emisi obligasi ,pinjaman, wesel , hipotek , dan pinjaman

lainnya.

4. Pembayaran kas oleh penyewa guna usaha (lesee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (financial

lease)

Arus Kas Pendanaan merupakan arus kas yang diperoleh karena adanya

kegiatan peminjaman dan pembayaran hutang, perolehan sumber daya dari pemilik

perusahaan, serta pemberian imbalan atas investasi bagi pemilik perusahaan (Naimah,

saham perusahaan. Pasar akan memberikan reaksi positif dan reaksi yang positif

akan mempengaruhi nilai perusahaan. Adanya peningkatan arus kas dari aktivitas

investasi akan menarik investor untuk melakukan aksi beli sahamdan dapat

meningkatkan harga saham yang pada akhirnya juga meningkatkan return saham.

Hubungan antara arus kas pendanaan dengan return saham umumnya

dijelaskan dengan menggunakan signalling theory . bahwa makin meningkatnya arus

kas pendanaan akan meningkatkan return saham. Investor akan sangat berminat pada

peningkatan arus kas pendanaan karena menunjukkan bahwa perusahaan mampu

meningkatkan pendapatan dimasa mendatang. Berdasarkan asumsi tentang

informasi asimetris antara pemilik perusahaan dan investor Ross (1977) memiliki

argumen bahwa penerbitan hutang merupakan sinyal yang baik untuk menaksir arus

kas karena pemilik dapat mempertahankan proporsi kepemilikannya daripada

menerbitkan saham. Ariadi (2009) menemukan bahwaArus Kas Pendanaan

berpengaruh positif dan signifikan terhadap return saham.

Hasil penelitian ini diperkuat oleh penelitian yang dilakukan Octavia (2008)

dan Naimah (2000) yang menyatakan hubungan yang signifikan antara arus kas

pendanaan terhadap return saham.

2.1.2 Laba Akuntansi

Laporan Laba – rugi (income statement) atau sering disebut statement of

income atau statement of earnings adalah laporan yang mengukur keberhasilan

dan investasi menggunakan laporan laba – rugi dalam menentukan profitabilitas, nilai

investasi dan kelayakan kredit atau kemampuan suatu perusahaan dalam melunasi

segala pinjaman perusahaan (Kieso, 2002). Laporan laba rugi dapat membantu para

investor untuk memprediksi jumlah, penetapan waktu, dan ketidak pastian dari arus

kas masa depan. Laporan laba rugi berguna sebagai alat untuk mengevaluasi kinerja

masa lalu perusahaan, dan memberikan dasar untuk memprediksikan kinerja masa

depan.

Penelitian yang berkaitan dengan pengaruh laba terhadap return telah

dilakukan oleh Ball dan Brown (1968) yang mengindikasikan adanya hubungan

antara laba tahunan dengan return saham hal ini sejalan dengan penelitian Triyono

dan Jogiyanto (2000)yang menghasilkan hubungan antara laba akuntasi dengan return

saham Hal ini menunjukan bahwa laba menjadi pertimbangan investor dalam

berinvestasi di pasar modal.

Hasil penelitian yang tidak sejalan ditemukan oleh Naimah (2000) yang

menunjukkan bahwa laba akuntansi tidak berpengaruh secara signifikan terhadap

harga saham, hal yang sama juga ditemukan Kusno (2004) Octavia (2008) dan

Wahyuni (2002). Sementara Ariadi (2009) menemukan pengaruh yang negatif antara

laba akuntansi dengan return saham. Hal ini dikarenakan terdapat fenomena dimana

2.1.2 Profitabilitas (Profitability )

Profitabilitas dapat mengukur kemampuan perusahaan menghasilkan profit.

Menurut Van Horne dan Wachowic (2005) Profitabilitas dapat diukur melalui dua hal

yaitu dalam kaitannya dengan penjualan dan dalam kaitannya dengan investasi .

Profitabilitas yang dikaitkan dengan penjualan terdiri atas margin laba kotor (gross

profit margin) dan margin laba bersih (net profit margin). Profitabilitas yang

dikaitkan dengan investasi terdiri atas tingkat pengembalian atas asset (return on

total asset)dan pengembalian atas ekuitas (return on equity)

Rasio profitabilitas (profitability ratio) merupakan rasio yang memberikan

ukuran tingkat efektivitas manajemen. Investor di pasar modal sangat

memperhatikan kemampuan perusahaan dalam menghasilkan profit. Rasio

Profitabilitas diproksikan melalui Return on Asset, Return on Equity, dan Net Profit

Margin. Profitabilitas perusahaan menunjukkan kemampuan beroperasi secara

efektif, dan ini akan menarik minat investor dalam melakukan investasinya dan hal

ini akan berkaitan dengan return saham.

2.1.2.1Return on Asset (ROA)

Return On Assets (ROA) adalah rasio profitabilitas yang menghubungkan

laba dengan asset perusahaan (Weston dan Brigham, 1999). Jika ROA suatu

perusahaan tinggi maka dapat dikatakan bahwa perusahaan beroperasi secara efektif

akan berdampak pula pada kenaikan harga saham dan meningkatkan return saham

perusahaan.

Penelitian yang dilakukan Suhairy (2006) menemukan bahwa variabel

fundamental Return On Asset (ROA) berpengaruh secara signifikan terhadap return

saham. Hasil penelitian ini sejalan dengan hasil penelitian Hidayat (2009) yang

menghasilkan bahwa ROA berpengaruh terhadap return saham .

Dari hasil penelitian tersebut mengindikasikan bahwa para investor mulai

beralih dari deviden oriented ke capital gain oriented. Return On Asset yang tinggi

mengindikasikan perusahaan efektif dalam memanfaatkan asset untuk menghasilkan

laba. Semakin tinggi ROA suatu perusahaan menunjukkan kinerja suatu perusahaan

semakin efektif sehingga investor akan berminat untuk berinvestasi pada perusahaan

tersebut sehingga harga dan return saham perusahaan akan meningkat.

2.1.2.2Return On Equity (ROE)

Return On Equity (ROE) merupakan salah satu rasio profitabilitas yang

digunakan untuk mengukur kemampuan perusahaan dalam memperoleh profit

berdasarkan modal (Weston dan Brigham, 1999). Semakin besar rasio ini maka

semakin besar kenaikan laba bersih perusahaan yang bersangkutan, selanjutnya akan

menaikkan harga saham perusahaan dan semakin besar pula deviden yang diterima

investor.

ROE merupakan indikator yang amat penting bagi para pemegang saham dan

bersih yang dikaitkan dengan pembayaran deviden. Menurut Payamta (2006), ROE

adalah perbandingan antara laba perusahaan dengan modal sendiri. Rasio ini banyak

diminati oleh para pemegang saham perusahaan serta para investor di pasar modal

yang ingin membeli saham perusahaan yang bersangkutan

Penelitian yang dilakukan Hidayat (2009) menemukan bahwa ROE

berpengaruh terhadap return saham , tetapi tidak sejalan dengan hasil penelitian yang

dilakukan Suhairy (2006) yang menemukan bahwa ROE tidak berpengaruh terhadap

return saham.

Kenaikan dalam rasio ROE berarti terjadi kenaikan dalam laba bersih

perusahaan yang bersangkutan sehingga akan menyebabkan kenaikan harga saham.

ROE yang tinggi akan menunjuk pada tingkat efisiensi manajemen modal

perusahaan, begitu pula sebaliknya rasio yang rendah akan menunjuk pada rendahnya

tingkat inefisiensi manajemen modal perusahaan.

2.1.2.3Net Profit Margin (NPM)

Kemampuan perusahaan dalam menghasilkan keuntungan (profit) yang

dibandingkan dengan penjualan bersih yang diukur melalui Net Profit

Margin(Weston dan Brigham, 1999). Perusahaan yang memiliki profitabilitas yang

tinggi diharapkan dapat menjaga kelangsungan hidup perusahaan (going concern)

Hidayat (2009) menemukan bahwa Net Profit Margin ( NPM) berpengaruh

positif terhadap return saham Dari sudut rasio profitabilitas, investor akan tertarik

memiliki rasio NPM tinggi mampu menghasilkan keuntungan yang lebih besar

(Helfert, 2000) Berdasarkan hal tersebut dimungkinkan bahwa hubungan net profit

margin dengan return saham adalah positif

2.1.3 Return Saham

Return saham disebut juga sebagai pendapatan saham dan merupakan

perubahan nilai harga saham, yang berarti bahwa semakin tinggi perubahan harga

saham maka semakin tinggi return yang dihasilkan.

Return adalah kuntungan yang dinikmati pemodal atas investasnya. Dengan adanya

keuntungan yang dapat dinikmati seorang investor akan tertarik untuk melakukan

investasi baik jangka pendek maupun jangka panjang.

Menurut Jogiyanto (2003), return dibedakan menjadi dua yaitu:

1. Return realisasi merupakan return yang telah terjadi berupa capital gain.

2. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang yang berupa deviden.

Investor yang melakukan investasi akan mengharapkan suatu pengembalian

atau yang sering dikenal dengan return. Pada dasarnya return yang diterima dari

investasi saham terdiri atas dua jenis, yaitu keuntungan atau kerugian yang terjadi

karena kenaikan atau penurunan harga atas asset yang dimiliki, serta pendapatan yang

berasal dari komponen yang dinamakan deviden. Return merupakan tingkat

Menurut Wahyudi (2003), returnsaham adalah keuntungan yang dinikmati

investor atas investasi saham yang dilakukannya. Return tersebut memiliki dua

komponen yaitu current income dan capital gain. Bentuk dari current income berupa

keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa

dividen sebagai hasil kinerja fundamental perusahaan. Sedangkancapital gain berupa

keuntungan yang diterima karena selisih antara harga jual dan harga beli saham.

Besarnya capital gain suatu saham akan positif, bilamana harga jual dari saham yang

dimiliki lebih tinggi dari harga belinya. Sedangkan return saham yang berupa deviden

bukanlah hal yang mudah untuk diprediksi karena kebijakan deviden merupakan

kebijakan yang sulit bagi manajemen perusahaan. Return dapat berupa capital gain

ataupun deviden untuk investasi pada saham dan pendapatan bunga untuk investasi

pada surat hutang. Return menjadi indikator untuk meningkatkan wealthpara investor,

termasuk para pemgang saham.

Pengertian return dalam penelitian adalah return realisasi atau capital gain,

yaitu keuntungan yang diperoleh dari kenaikan harga saham. Return saham inilah

yang digunakan sebagai variabel dependen dalam penelitian ini, yang dihitung

dengan cara menghitung selisih harga saham periode berjalan dengan periode

sebelumnya dengan mengabaikan deviden .

Return saham dapat dihitung dengan rumus(Jogiyanto, 2003)

dimana:

Ri = Return Saham Pt= Harga saham periode t Pt-1=Harga saham periode t-1

2.2 Review Penelitian Terdahulu

Penelitian tentang Laporan Keuangan arus kas telah dilakukan oleh beberapa

peneliti sebelumnya antara lain Triyono dan Jogiyanto (2000) dalam penelitiannya

yang berjudul “ Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas dan

Laba Akuntansi dengan Harga atau Return Saham”,Hasil pengujiannya tidak

menemukan adanya hubungan yang signifikan antara total arus kas, maupun

komponenya yaitu arus kas operasi, arus kas investasi dan arus kas pendaanaan

terhadap return saham.

Irinti (2008) kembali meneliti tentang pengaruh kandungan informasi arus

kas, komponen arus kas terhadap harga dan return saham, danhasilnya menunjukkan

hanya arus kas dari kegiatan operasi yang berpengaruh terhadap return saham.

Kusno (2004) memilih judul “ Analisis Pengaruh Perubahan Arus Kas dan

Laba Akntansi terhadap Return Saham “ dan hasil penelitiannya menunjukkan laba

akuntansi tidak berpengaruh terhadap return saham, sedangkan variabel arus kas

operasi, arus kas investasi dan arus kas pendanaan berpengaruh terhadap return

Wahyuni (2002) memilih judul “ Analisis Kandungan Informasi Laporan Arus

Kas di Bursa Efek Jakarta “ dan hasil penelitiannya menunjukkanlaba akuntansi ,

arus kas dan komponenya tidak berpengaruh terhadap return saham.

Suhairy (2006) meneliti Pengaruh Rasio Profitabilitasdan Leverage terhadap

Return Saham dengan variable ROA, ROE dan DER sebagai variabelindependen dan

Return Saham sebagai variabelDependen, menemukan bahwaROA dan DER

berpengaruh terhadap return saham, sedangkan ROE tidak berpengaruh terhadap

return saham.

Hidayat (2009) meneliti tentang Pengaruh Rasio Keuangan Terhadap Return

Saham dengan variabel independenya adalah Current Ratio (CR), Debt To Equity

Ratio (DER), Leverage Ratio (LEV) , Net Profit Margin (NPM), Earnings Per Share

(EPS) , Total Asset Turn Over (TATO), Price To Earning Ratio (PER) dan Price To

Book Value (PBV) dan Return Saham sebagai variabel Dependenya dan hasil

pengujiannya menunjukkan ROA, ROE, dan NPM berpengaruh signifikan terhadap

Tabel 2.1

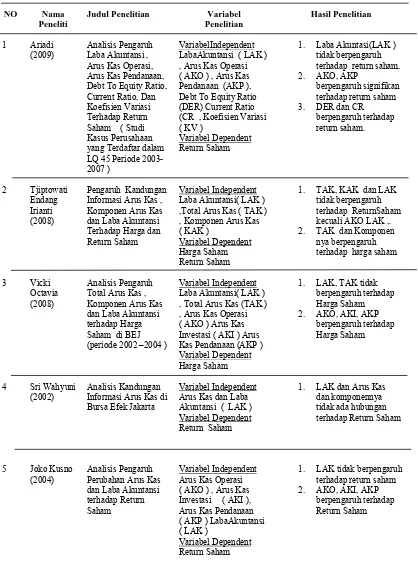

Review Penelitian Terdahulu NO Nama

Peneliti

Judul Penelitian Variabel Penelitian Debt To Equity Ratio, Current Ratio, Dan Debt To Equity Ratio (DER) Current Ratio (CR , Koefisien Variasi ( KV )

Variabel Dependent Return Saham

1. Laba Akuntasi(LAK ) tidak berpengaruh terhadap return saham. 2. AKO, AKP Informasi Arus Kas , Komponen Arus Kas dan Laba Akuntansi Terhadap Harga dan Return Saham

Variabel Independent Laba Akuntansi( LAK ) ,Total Arus Kas ( TAK ) terhadap harga saham

3 Vicki (periode 2002 –2004 )

Variabel Independent Laba Akuntansi( LAK ) , Total Arus Kas (TAK ) , Arus Kas Operasi ( AKO ) Arus Kas Investasi ( AKI ) Arus Kas Pendanaan (AKP ) Variabel Dependent Informasi Arus Kas di Bursa Efek Jakarta

Variabel Independent tidak ada hubungan terhadap Return Saham

1. LAK tidak berpengaruh terhadap return saham 2. AKO, AKI, AKP

6 Triyono dan Jogiyanto (2000)

Hubungan Kandungan Informasi Arus Kas , Komponen Arus Kas , dan Laba Akuntansi terhadap harga saham 2. AKO, AKI, AKP tidak

berpengaruh terhadap return saham (model return tidak didukang data , Data 31 Des 95 –

BAB III

KERANGKA KONSEP DAN HIPOTESIS

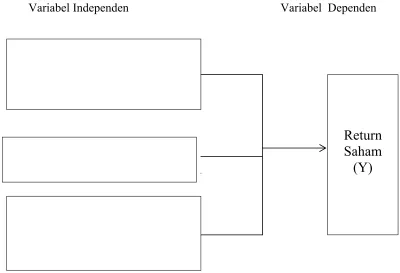

3.1 Kerangka Konsep

Kerangka konsep digunakan untuk memberikan gambaran yang jelas dan

sistematis agar dapat dipahami dengan benar

Variabel Independen Variabel Dependen

Gambar 3.1

Kerangka Konseptual Penelitian Arus Kas :

Arus Kas Operasi (AKO) (X1) Arus Kas Investasi (AKI) (X2) Arus Kas Pendanaan (AKP) (X3)

Return

Saham

(Y)

Laba:Laba Akuntansi (LAK) (X4)

Profitability :

Return On Assets (ROA) (X5)Return On Equity (ROE) ( X6)

Berdasarkan kerangka konseptual diatas, variabel Independen dalam

penelitian ini adalahArus Kas yang terdiri dari Arus Kas Operasi (AKO), Arus Kas

Investasi (AKI), Arus Kas Pendanaan (AKP), Laba Akuntansi (LAK), Profitabilitas

yang diukur dengan Return On Assets (ROA) Return On Equity (ROE) dan Net

Profit Margin (NPM) untuk kemudian diuji dan dianalisis pengaruhnya terhadap

Return Saham (Y) sebagai variabel Dependen dalam penelitian ini.

3.2 Hipotesis Penelitian

Hipotesis penelitian ini adalah :

Pertumbuhan Arus Kas(Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan),

Laba akuntansi dan Profitabilitas (Return On Assets, Return On Equity, Net Profit

Margin)berpengaruh signifikan terhadap return saham baik secara simultan dan

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kausal komperatif

yang bertujuan untuk menganalisis pengaruh variabel independen terhadap variabel

dependen . Desain kausal berguna untuk menganalisis hubungan-hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya.

Variabel Independen (X) dalam penelitian ini adalah Pertumbuhan Arus Kas

yang meliputi Arus Kas Operasi (AKO), Arus Kas Investasi (AKI). Arus Kas

Pendanaan (AKP),Laba Akuntansi (LAK) Profitabilitas yang diukur dengan

Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM)dan

untuk kemudian diuji dan dianalisis pengaruhnya terhadap Return Saham (Y) sebagai

variabel Dependen dalam penelitian ini.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini di lakukan di Bursa Efek Indonesia (BEI), pada periode

pengamatan tahun 2005sampai tahun 2010. Waktu penelitian direncanakan mulai

4.3 Populasi dan Sampel

Populasi adalah semua nilai baik yang diperoleh dari hasil perhitungan

maupun pengukuran , baik kuantitatif maupun kualitatif , dari karakteristik tertentu

mengenai sekelompok objek yang lengkap dan jelas (Sugiiyono, 2004) Populasi

dalam penelitian ini adalah seluruh perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia sejak tahun 2005 dan konsisten masuk dalam dalam LQ 45 periode

Agustus 2005 – Agustus 2010 . Sampel penelitian diperoleh dengan metode

purposive sampling. Berdasarkan kriteria yang berkaitan dengan tujuan penelitian

diperoleh sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun

kriteria pemilihan sampel adalah:

1. Perusahaan LQ 45 yang listing di Bursa Efek Indonesia (BEI) sejak tahun

2005

2. Perusahaan yang konsisten masuk dalam kategori LQ 45periode Agustus

2005 sampai dengan Agustus 2010

3. Mempunyai laporan keuangan yang lengkap serta data yang dibutuhkan dalam

penelitian ini mulai dari tahun 2005 sampai dengan 2010

4. Perusahaan yang selama tahun pengamatan tidak pernah mengalami delisting

Populasi penelitian ini adalah seluruh perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia sejak tahun 2005 dan konsisten masuk dalam dalam LQ 45 periode

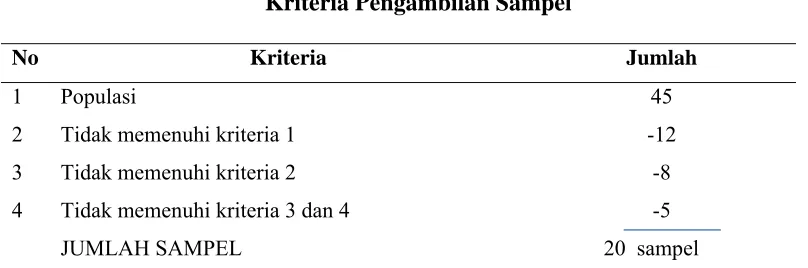

Agustus 2005 – Agustus 2010 , Pada Tabel 4.1 berikut ditunjukkan kriteria

Tabel 4.1

Kriteria Pengambilan Sampel

No Kriteria Jumlah

1

2

3

4

Populasi

Tidak memenuhi kriteria 1

Tidak memenuhi kriteria 2

Tidak memenuhi kriteria 3 dan 4

JUMLAH SAMPEL

Berdasarkan kriteria yang ditetapkan berkaitan dengan tujuan penelitian

diperoleh sampel sebanyak 20 emiten yang representatif dan sesuai dengan kriteria

yang ditentukan.

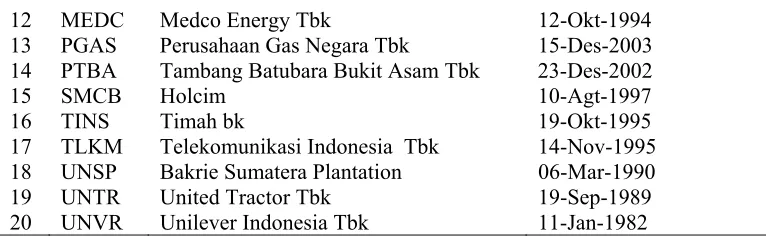

Pada Tabel 4.2 berikut ini ditampilkan daftar emiten perusahaan LQ 45

periode Agustus 2010 yang menjadi sampel .

Tabel 4.2

Daftar Emiten Yang Menjadi Sampel

No Kode Nama Emiten Listing

1 AALI Astra Agro Lestari.Tbk 09-Des-1997

2 ANTM Aneka Tambang.Tbk 27-Nov-1997

3 ASII Astra International Tbk 04-Apr-1990

4 BNBR Bakrie&Brothers Tbk 28-Agt-1989

5 BRPT Barito Pasific Timber Tbk 01-Okt-1993

6 BUMI Bumi Resources Tbk 30-Jul-1990

7 ENRG Energi Mega Persada , Tbk 07-Jun-2004

8 INCO International Nickel Indonesia,Tbk 16-Mei-1990

9 INDF Indofood Sukses Makmur ,Tbk 14-Jul-1994

10 ISAT Indosat Tbk 19-Okt-1994

12 MEDC Medco Energy Tbk 12-Okt-1994

13 PGAS Perusahaan Gas Negara Tbk 15-Des-2003

14 PTBA Tambang Batubara Bukit Asam Tbk 23-Des-2002

15 SMCB Holcim 10-Agt-1997

16 TINS Timah bk 19-Okt-1995

17 TLKM Telekomunikasi Indonesia Tbk 14-Nov-1995

18 UNSP Bakrie Sumatera Plantation 06-Mar-1990

19 UNTR United Tractor Tbk 19-Sep-1989

20 UNVR Unilever Indonesia Tbk 11-Jan-1982

Sumber : Indonesian Capital Market Directory (ICMD)

Pada Tabel 4.3 ditampilkan daftar populasi perusahaan LQ 45 periode

Agustus 2010 sebagai berikut :

Tabel 4.3

Daftar Populasi dalam LQ-45 (periode Agustus 2010 )

15 BRPT Barito Pacific, Tbk V V V V S5

Truba Alam Manunggal Engineering,

Tbk X X X X X

43 UNSP Bakrie Sumatra Plantations, Tbk V V V V S18

44 UNTR United Tractors, Tbk V V V V S19

45 UNVR Unilever Indonesia, Tbk V V V V S20

4.4 Metode Pengumpulan Data

Berdasarkan sumbernya data yang digunakan dalam penelitian ini adalah data

sekunder. Metode pengumpulan data yaitu dengan dokumentasi, menggunakan

salinan arsip atau catatan perusahaan. Data sekunder dalam penelitian ini berupa

laporan keuangan tahunan Perusahaan yang diperoleh dari Indonesia Capital Market

Directory yang diterbitkan oleh Bursa Efek Indonesia dari tahun 2005 – 2010, serta

dari website , dan

Data yang digunakan dalam penelitian ini merupakan data polling, yaitu

gabungan antara data time series dan cross section Sehinggajumlah n yang digunakan

dalam penelitian adalah perkalian antara jumlah emiten LQ 45 yang menjadi

sampel yaitu 20 emiten dengan periode pengamatan yang dilakukan selama 5 tahun

yaitu tahun 2005 – 2010 .

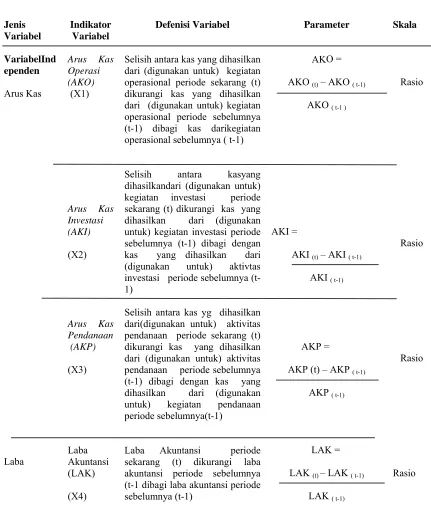

4.5 Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian ini terdiri dari varabel independen dan variabel dependen

4.5.1 Variabel Independen

Variabel independen dalam penelitian ini adalah Arus Kas yang

terdiri dari Arus Kas Operasi (AKO), Arus Kas Investasi (AKI), Arus Kas

Pendanaan (AKP) , Laba Akuntansi (LAK)Rasio Profitabilitas yang

diproksikan terhadap Return On Assets (ROA)Return On Equity (ROE) ,

Net Profit Margin (NPM )

Laporan Arus Kas (statement of cash flows atau cash flow statement) adalah

laporan yang menyajikan ikhtisar terinci mengenai arus kas masuk dan arus

kas keluar. Arus kas yang diuji dalam penelitian ini adalah pertumbuhan arus

kas (Naimah, 2000) terdiri dari :

a. Arus Kas Operasi (X1)

Arus Kas Operasi meliputi pertumbuhan arus kas operasi yang dihasilkan

dari (digunakan) dalam kegiatan operasional perusahaan, skala yang

digunakan adalah skala rasio.

Arus Kas Operasi = AKO (t) – AKO (t-1)

x 100 %

AKO (t-1)

b. Arus Kas Investasi (X2)

Arus Kas Investasi meliputi pertumbuhan arus kas yang dihasilkan dari

(digunakan) dalam kegiatan investasi perusahaan dan skala yang

digunakan adalah skala rasio.

Arus Kas Investasi = AKI t – AKI (t-1)

x 100 %

AKI (t-1)

c. Arus Kas Pendanaan (X3)

ArusKas Pendanaan meliputi pertumbuhan arus kas yang dihasilkan dari

dan untuk kegiatan Pendanaanperusahaan , skala yang digunakan adalah

AKP (t) – AKP (t‐1)

Arus Kas Pendanaan = x 100 %

AKP (t‐1)

2. Laba Akuntansi (X 4)

Laba akuntansi dapat digunakan sebagai indikator efisiensi penggunaan

dana yang tertanam dalam perusahaan . Dengan melihat pertumbuhan

laba, skala yang digunakan adalah skala rasio (Husnan , 2001)

LAK (t) – LAK (t‐1)

Laba Akuntansi = x 100 %

LAK (t‐1)

3. Profitabilitas

Rasio Profitabilitas (profitability ratio) merupakan rasio yang memberikan ukuran tingkat efektivitas manajemen dalam menghasilkan profit.(Weston dan Brigham, 2001). Rasio yang digunakan adalah :

a. Return on Asset (ROA) (X5)

Return On Asset mengukur kemampuan perusahaan menghasilkan profit dengan memanfaatkan asset perusahaan , skala yang digunakan adalah skala rasio

Laba Bersih Setelah Pajak

ROA = x 100 %

Total Asset

Return On Equity mengukur kemampuan perusahaan menghasilkan profit dengan memanfaatkan modal perusahaan skala yang digunakan adalah skala rasio

Laba Bersih Setelah Pajak

Net Profit Margin mengukur kemampuan perusahaan menghasilkan profit dari hasil penjualan bersih, skala yang digunakan adalah skala rasio

Laba Bersih

4.5.2 Variabel Dependen

Variabel Dependen dalam penelitian ini adalah Return Saham (Y) . Return

saham adalah keuntungan yang dinikmati investor atas investasi saham yang

dilakukannya Ekspektasi para investor atas investasi yang dilakukannya adalah

memperoleh return (tingkat pengembalian) sebesar-besarnya dengan resiko tertentu.

Pengertian return saham yang dimaksud dalam penelitian ini adalah capital

gain, yaitu keuntungan yang diperoleh dari kenaikan harga saham. Return saham

dalam penelitian ini, adalah return rata – rata bulanan dalam satu tahun yang

diperoleh dari selisih harga saham bulan ini (Pt) dengan harga saham bulan

Return Saham dapat diformulasikan sebagai berikut (Jogiyanto, 2003)

P (t) – P (t‐1)

Ri =

P (t‐1)

Dimana :

Ri = Return Saham

P(t) = Harga Saham Pada Periode sekarang

P (t‐1) = Harga Saham Pada Periode sebelumnya

Berdasarkan hal tersebut matriks defenisi operasional masing-masing variabel dan

Tabel 4.4

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel

Indikator Variabel

Defenisi Variabel Parameter Skala

VariabelInd

Selisih antara kas yang dihasilkan dari (digunakan untuk) kegiatan operasional periode sekarang (t) dikurangi kas yang dihasilkan dari (digunakan untuk) kegiatan operasional periode sebelumnya (t-1) dibagi kas darikegiatan operasional sebelumnya ( t-1)

Selisih antara kasyang dihasilkandari (digunakan untuk) kegiatan investasi periode sekarang (t) dikurangi kas yang dihasilkan dari (digunakan untuk) kegiatan investasi periode sebelumnya (t-1) dibagi dengan kas yang dihasilkan dari (digunakan untuk) aktivtas investasi periode sebelumnya (t-1)

Selisih antara kas yg dihasilkan dari(digunakan untuk) aktivitas pendanaan periode sekarang (t) dikurangi kas yang dihasilkan dari (digunakan untuk) aktivitas pendanaan periode sebelumnya (t-1) dibagi dengan kas yang dihasilkan dari (digunakan untuk) kegiatan pendanaan periode sebelumnya(t-1)

Profitabilitas menghasilkan laba dari asset perusahaan

Rasio yang mengkur kemampuan perusahaan menghasilkan laba melalui penggunaan modal sendiri

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dilihat dari penjualan bersih

Tingkat keuntungan yang diperoleh investor atas investasi yang dilakukan

Laba Bersih Setelah Pajak

Penjualan Bersih

Metode analisis data yang dilakukan dalam penelitian ini adalah

menggunakan model analisa regresi berganda. Sebelum dianalisis data tersebut harus

good and fit, maka untuk menilai apakah data good and fit terlebih dahulu dilakukan

uji kualitas data. Adapun uji yang dilakukan untuk penelitian ini adalah:

4.6.1.1 .Uji Normalitas

Uji Normalitas data bertujuan untuk mengetahui apakah dalam model regresi

variabel Independen dan variabel dependen berdistribusi normal atau tidak. Model

regresi yang baik seharusnya berdistribusi normal atau mendekati normal . Uji ini

dilakukan dengan cara melihat penyebaran data (titik) pada sumbu diagonal atau

grafik. Apabila data menyebar di sekitar garis maka data normal dan sebaliknya.

(Ghozali,2001) Pengujian normalitas data secara grafik dapat menyesatkan khususnya

untuk jumlah sampel yang kecil sehingga diperlukan analisis statistik. Uji statistik

dapat dilakukan dengan Uji Kolmogorov-Smirnov. Pengujian normalitas dapat

dilakukan melalui analisis grafik dan analisis statistik.

1. Analisis Grafik

Cara ini dilakukan dengan melihat grafik histogram atau normal probability plot , jika data menyebar disekitar garis menunjukkan pola berdistribusi normal, dan sebaliknya jika data menyebar jauh maka model regresi tidak memenuhi asumsi normalitas

2. Analisis Statistik

Uji Normalitas dengan Grafik dapat menyesatkan kalau tidak hati – hati, karena secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan untuk melengkapinya dengan uji statistik. Caranya dengan melakukan uji Kolmogorov ‐Smirnov. Distribusi data dikatakan normal jika signifikansi>0.05.