SKRIPSI

PERBANDINGAN KINERJA KEUANGAN ANTARA BANK KONVENSIONAL DAN BANK SYARIAH (STUDI KASUS

PT BANK SYARIAH MANDIRI DAN PT BANK RAKYAT INDONESIA TBK

TAHUN 2006-2009)

Oleh

RAZI MAHYUDDIN 050503064

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Perbandingan Kinerja Keuangan Antara Bank Konvensional dan Bank Syariah (Studi Kasus PT Bank Syariah Mandiri dan PT Bank Rakyat Indonesia Tbk Tahun 2006-2009) adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MM, Ak dan Ibu Dra. Mutia Ismail, MSi, Ak. selaku Ketua Program Studi S1 Akuntansi dan Sekretaris Program Studi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra,Mutia Ismail, MM, Ak selaku Dosen Pembanding/ Penguji I dan Bapak Drs, Sucipto, MM, Ak, selaku Dosen Pembanding/ Penguji II atas saran-sarannya.

5. Kedua orang tua penulis, Ayahanda Alamarhum Mahyuddin Arief dan Ibunda fatimah zahara terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2011

Penulis

ABSTRAK

PT. Bank Syari’ah Mandiri sebagai salah satu lembaga perbankan syari’ah yang telah berkontribusi penting terutama bagi pengusaha kecil diharapkan dapat bersaing dengan perbankan konvensional. Penelitian ini bertujuan untuk meneliti, dan mendapatkan bukti empiris tentang perbedaan kinerja keuangan antara PT. Bank Syari’ah Mandiri dan PT. Bank Rakyat Indonesia selama periode 2006-2009. Penelitian ini merupakan penelitian Deskripsi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari Direktori Perbankan Indonesia di Bank Indonesia. Analisis data dilakukan dengan menggunakan analisis rasio keuangan (financial ratio analysis), yaitu likuiditas, solvabilitas dan rentabilitas.. Kinerja keuangan PT. Bank Syari’ah Mandiri ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas pada tahun 2006-2009 tergolong sebagai bank umum yang cukup likuid, solvabel dan profitabel. Sedangkan Kinerja keuangan PT. Bank Rakyat Indonesia Tbk ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas pada tahun 2006-2009 tergolong sebagai bank umum likuid, solvable dan profitabel. Kinerja PT Bank Rakyat Indonesia Tbk dilihat dari rasio likuiditas, solvabilitas dan rentabilitas memiliki kinerja yang lebih baik dari pada kinerja yang dimiliki oleh Bank Syariah mandiri.

ABSTRACT

PT. Bank Syariah Mandiri, as one of Shariah banking institutions who have contributed important especially for small entrepreneurs are expected to compete with conventional banking. This study aims to examine, and obtain empirical evidence about the differences between the financial performance of PT. Bank Syariah Mandiri and PT. Bank Rakyat Indonesia during the period 2006-2009. This research is description. The data used are secondary data from company financial statements obtained from the Directory Indonesian Banking at Bank Indonesia. Data analysis was performed using analysis of financial ratios (financial ratio analysis), namely liquidity, solvency and profitability .. Financial performance of PT. Bank Syariah Mandiri in terms of liquidity ratios, solvency and profitability in the year 2006-2009 is categorized as commercial banks quite illiquid, solvabel and profitable. While the financial performance of PT. Bank Rakyat Indonesia Tbk in terms of liquidity ratios, solvency and profitability in the year 2006-2009 is categorized as a commercial bank liquidity, solvable and profitable. Performance of PT Bank Rakyat Indonesia Tbk seen from the ratio of liquidity, solvency and profitability have a better performance than the performance of which is owned by an independent Sharia Bank.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. ... T injauan Teoritis ... 10

1.Pengertian Bank Konvensional ... 10

2. Bank Syariah ... 11

a.Pengertian Bank Syariah ... 11

3. Sistem Operasional Bank Syariah... 16

4. Perbedaan Bank Syariah Dengan Bank Konvensional ... 19

5.Kinerja Keuangan ... 23

a.Likuiditas ... 24

b. Solvabilitas ... 26

c. Rentabilitas ... 28

B. Tinjauan Penelitian Terdahulu ... 30

C. Kerangka Konseptual... 32

BAB III METODE PENELITIAN A. Desain Penelitian ... 33

B. Jenis Data ... 33

C. Metode Pengunpulan Data ... 34

D. Teknik Analisis Data ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Data ... 37

B. Analisis Rasio Keuangan ... 39

1.Bank Syariah Mandiri ( BSM) ... 39

a.Likuiditas ... 39

b.Solvabilitas ... 44

c.Rentabilitas ... 47

a.Likuiditas ... 51

b.Solvabilitas ... 55

c.Rentabilitas ... 59

C. Analisis Perbandingan Kinerja Keuangan ... 62

a.Likuiditas ... 62

b.Solvabilitas ... 64

c. Rentabilitas ... 65

D. Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 74

C. Saran ... 75

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perbedaan Bank Syariah Dengan Bank Konvensional ... 22

Tabel 2.2 Perbedaan Bunga dan Bagi Hasil ... 23

Tabel 2.3 Tinjauan Penelitian Terdahulu ... 30

Tabel 4.1 Data Keuangan Bank Syari’ah Mandiri Periode 2006-2009 ... 37

Tabel 4.2 Data Keuangan Bank Rakyat Indonesia Periode 2006-2009 ... 38

Tabel 4.3 Rasio Likuiditas Bank Syari’ah Mandiri Periode 2006-2009 ... 39

Tabel 4.4 Pertumbuhan Rasio Likuiditas Periode 2006-2009 ... 43

Tabel 4.5 Rasio Solvabilitas Periode 2006-2009... 44

Tabel 4.6 Pertumbuhan Rasio Solvabilitas Periode 2006-2009 ... 46

Tabel 4.7 Rasio Rentabilitas Bank Syari’ah Mandiri Periode 2006-2009 ... 47

Tabel 4.8 Pertumbuhan Rasio Rentabilitas Bank Syari’ah Mandiri Periode 2006-2009 ... 50

Tabel 4.9 Rasio Likuiditas Bank Rakyat Indonesia Tbk Periode 2006-2009 .. 51

Tabel 4.10 Pertumbuhan Rasio Likuiditas Bank Rakyat Indonesia Tbk Periode 2006-2009 ... 54

Tabel 4.11 Rasio Solvabilitas Bank Rakyat Indonesia Tbk Periode 2006-2009 ... 55

Tabel 4.14 Pertumbuhan Rasio Rentabilitas Bank Rakyat Indonesia Tbk

Periode 2006-2009 ... 61 Tabel 4.15 Perbandingan Rasio Likuiditas Antara Bank Syari’ah Mandiri

dan Bank Rakyat Indonesia Tbk Periode 2006-2009 ... 63 Tabel 4.16 Perbandingan Rasio Solvabilitas Antara Bank Syari’ah Mandiri dan Bank Rakyat Indonesia Tbk Periode 2006-2009 ... 64 Tabel 4.17 Perbandingan Rasio Rentabilitas Antara Bank Syari’ah Mandiri dan Bank Rakyat Indonesia Tbk Periode 2006-2009 ... 65 Tabel 4.18 Rekapitulasi Rasio Keuangan Bank Syari’ah Mandiri ... 66 Tabel 4.19 Rekapitulasi Rasio Keuangan Bank Rakyat Indonesia ... 68 Tabel 4.10 Rekapitulasi Rasio Keuangan dan Bank Syariah mandiri

DAFTAR GAMBAR

Nomor Judul Halaman

LAMPIRAN

Nomor Judul Halaman

ABSTRAK

PT. Bank Syari’ah Mandiri sebagai salah satu lembaga perbankan syari’ah yang telah berkontribusi penting terutama bagi pengusaha kecil diharapkan dapat bersaing dengan perbankan konvensional. Penelitian ini bertujuan untuk meneliti, dan mendapatkan bukti empiris tentang perbedaan kinerja keuangan antara PT. Bank Syari’ah Mandiri dan PT. Bank Rakyat Indonesia selama periode 2006-2009. Penelitian ini merupakan penelitian Deskripsi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari Direktori Perbankan Indonesia di Bank Indonesia. Analisis data dilakukan dengan menggunakan analisis rasio keuangan (financial ratio analysis), yaitu likuiditas, solvabilitas dan rentabilitas.. Kinerja keuangan PT. Bank Syari’ah Mandiri ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas pada tahun 2006-2009 tergolong sebagai bank umum yang cukup likuid, solvabel dan profitabel. Sedangkan Kinerja keuangan PT. Bank Rakyat Indonesia Tbk ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas pada tahun 2006-2009 tergolong sebagai bank umum likuid, solvable dan profitabel. Kinerja PT Bank Rakyat Indonesia Tbk dilihat dari rasio likuiditas, solvabilitas dan rentabilitas memiliki kinerja yang lebih baik dari pada kinerja yang dimiliki oleh Bank Syariah mandiri.

ABSTRACT

PT. Bank Syariah Mandiri, as one of Shariah banking institutions who have contributed important especially for small entrepreneurs are expected to compete with conventional banking. This study aims to examine, and obtain empirical evidence about the differences between the financial performance of PT. Bank Syariah Mandiri and PT. Bank Rakyat Indonesia during the period 2006-2009. This research is description. The data used are secondary data from company financial statements obtained from the Directory Indonesian Banking at Bank Indonesia. Data analysis was performed using analysis of financial ratios (financial ratio analysis), namely liquidity, solvency and profitability .. Financial performance of PT. Bank Syariah Mandiri in terms of liquidity ratios, solvency and profitability in the year 2006-2009 is categorized as commercial banks quite illiquid, solvabel and profitable. While the financial performance of PT. Bank Rakyat Indonesia Tbk in terms of liquidity ratios, solvency and profitability in the year 2006-2009 is categorized as a commercial bank liquidity, solvable and profitable. Performance of PT Bank Rakyat Indonesia Tbk seen from the ratio of liquidity, solvency and profitability have a better performance than the performance of which is owned by an independent Sharia Bank.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis ekonomi dan moneter yang berlangsung pada pertengahan tahun 1997 memberikan dampak nyata pada kehidupan masyarakat. Hal ini ditandai dengan terpuruknya sektor-sektor penggerak perekonomian, meningkatnya konflik-konflik sosio-politik, serta tingginya tingkat pelanggaran hak asasi manusia. Selain itu, kondisi politik dalam negeri yang menghangat sebagai persiapan Pemilihan Umum di tahun 2004, serta keamanan internasional pasca-perang Irak yang cenderung tidak stabil, juga berpengaruh pada perkembangan pembangunan di Indonesia. Masalah lain yang lain yang muncul pada periode pasca-krisis ekonomi dan moneter adalah terpuruknya citra sektor perbankan, terutama karena kredit macet perusahaan-perusahaan besar, sehingga sangat berpengaruh pada likuiditas hampir semua bank di Indonesia. Hal tersebut sangat berdampak negatif terhadap kinerja perbankan nasional, yang semakin sulit untuk mendapatkan kembali kepercayaan penuh dari masyarakat.

solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba. Bank syari’ah yang memiliki filosofi utama kemitraan dan kebersamaan (sharing) dalam profit dan risk diharapkan dapat mengakomodasi kebutuhan masyarakat terhadap layanan jasa perbankan yang sesuai dengan prinsip syari’ah.

Salah satu fungsi utama perbankan sebagai lembaga intermediasi adalah menerima simpanan dari nasabah yang kelebihan dana, dan meminjamkan kepada nasabah lain yang membutuhkan dana. Bagi perbankan konvensional, selisih antara besarnya bunga yang dikenakan kepada para peminjam dana dengan imbalan bunga yang diberikan kepada nasabah penyimpan merupakan sumber keuntungan terbesar. Hal inilah yang menjadi perbedaan pokok antara perbankan syari’ah dengan perbankan konvensional, yakni adanya larangan pengambilan bunga. Dalam sistem operasionalnya, perbankan syari’ah pada dasarnya memiliki comparative advantage yang tidak dapat tersaingi sistem konvensional, yaitu digunakannya standar moral islami dalam kegiatan usahanya, dimana azas keadilan dan kemanfaatan bagi seluruh umat mampu mendorong terciptanya sinergi yang sangat bermanfaat bagi bank dan nasabahnya. Selain itu, penerapan prinsip bagi hasil sebagai salah satu prinsip pokok dalam kegiatan perbankan syari’ah juga akan menumbuhkan rasa tanggungjawab pada masing-masing pihak, baik bank maupun debiturnya.

Dana Pihak Ketiga, jumlah dana masyarakat yang ditempatkan di perbankan. Keterangan Des-05 Des-06 Des-07 Des-08 Des-09 Jun-10 Bank umum 1,127,937 1,287,102 1,510,834 1,753,292 1,950,712 2,096,036 Bank syariah 15,581 19,347 28,011 36,852 52,271 58,078

Market share

bank syariah

1.38% 1.50% 1.85% 2.10% 2.68% 2.77%

Pembiayaan, jumlah dana yang disalurkan perbankan kepada masyarakat

Pembiayaan Des-05 Des-06 Des-07 Des-08 Des-09 Jun-10

Bank umum 695,648 792,297 1,002,012 1,307,688 1,437,930 1,586,492 Bank syariah 12,405 16,113 20,717 26,109 34,452 46,26

Market share

bank syariah

1.78% 2.03% 2.07% 2.07% 2.40% 2.92%

Aset, total kekayaan yang dimiliki perbankan

Asset Des-05 Des-06 Des-07 Des-08 Des-09 Jun-10 Bank umum 1,469,827 1,693,850 1,986,501 2,310,557 2,534,106 2,678,265 Bank syariah 20,88 26,722 33,016 49,555 66,09 75,205

Market share

bank syariah

1.42% 1.58% 1.66% 2.14% 2.61% 2.81%

Sumber: http://www.bsm.co.id

Melihat suasana perkembangan perbankan yang sangat pesat tersebut, maka perbankan syariah mempunyai potensi dan peluang yang lebih besar dalam peranannya sebagai sumber pembiayaan bagi hasil perekonomian. Masyarakat sebagai pihak yang paling berperan, pada umumnya memiliki sikap tanggap terhadap berbagai bentuk pelayanan yang diberikan oleh masing-masing bank untuk menarik simpati masyarakat. Simpati dan kepercayaan masyarakat terhadap suatu bank tidak terlepas dari keadaan keuangan bank, termasuk kesehatan bank tersebut.

manusia, pemasaran, dan kondisi keuangan yang dimilikinya. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai sehat tidaknya, atau kemungkinan berkembang tidaknya suatu perbankan. Informasi dari laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan ekonomi, baik oleh pihak manajemen maupun pihak eksternal. Melalui laporan keuangan kita dapat melihat posisi neraca, laba-rugi, arus kas dan ekuitas perusahaan apakah dalam keadaan sehat atau semakin buruk dari tahun ketahun.

Analisis rasio keuangan dapat membantu manajemen dalam memahami apa yang sebenarnya terjadi pada perbankan berdasarkan suatu informasi laporan keuangan baik dengan perbandingan rasio-rasio sekarang dengan yang lalu dan yang akan datang pada internal perbankan maupun perbandingan rasio perbankan dengan perbankan yang lainnya atau dengan rata-rata industri pada saat titik yang sama/perbandingan eksternal. Oleh karena kegiatannya menyangkut uang masyarakat dan kepercayaan yang diberikan, maka setiap lembaga perbankan harus membuat laporan hasil kinerja keuangan berdasarkan ketentuan-ketentuan dari Bank Indonesia selaku pengawas perbankan di Indonesia. Alat yang biasa yang digunakan untuk mengetahui kinerja tersebut adalah dengan menggunakan analisis rasio,yakni rasio likuiditas, solvabilitas, rentabilitas, dan operasi/efesiensi usaha. Analisis rasio ini merupakan teknis analisis untuk mengetahui hubungan antara pos-pos tertentu dalam neraca maupun laporan rugi laba bank secara individual maupun secara bersama-sama.

melihat perbedaan kinerja perbankan konvensional dan bank syariah yang akan diteliti dalam penelitian ini. Aspek likuiditas yang dipakai dalam rasio perbankan dapat diketahui dengan menghitung quick ratio, banking ratio, dan loan to asset ratio. Rasio keuangan untuk mengukur solvabilitas bank dapat diketahui dengan menghitung capital adequacy ratio (CAR), primary ratio, dan capital ratio. Rasio Rentabilitas dapat diketahui dengan menghitung return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM).

Berdasarkan latar belakang diatas, maka judul yang digunakan penulis dalam penelitian ini adalah: ”Perbandingan Kinerja Keuangan Antara Bank Konvensional dan Bank Syariah (Studi Kasus PT. Bank Syariah Mandiri dan PT. Bank Rakyat Indonesia 2006-2009).

B. Perumusan Masalah

Dari latar belakang masalah yang diuraikan di atas, penulis merumuskan permasalahan sebagai berikut : “Bagaimana kinerja keuangan PT. Bank Syariah Mandiri dan Bank rakyat Indonesia Tbk ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas selama perode tahun 2006-2009?.”

C. Tujuan Penelitian

D. Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penelitian ini ditujukan untuk akademis, investor dan emiten.

1. Hasil penelitian diharapkan dapat menjadi referensi pemikiran yang bermanfaat bagi perusahaan untuk penentuan pengambilan keputusan kinerja keuangan perusahaan.

2. Sebagai tolak ukur bagi manajemen perusahaan untuk menilai apakah perusahaan dapat bersaing dengan perusahaan lain di bidang usaha yang sama.

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Pengertian Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Di Indonesia, menurut jenisnya bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Dalam Pasal 1 ayat 3 Undang-Undang No. 10 Tahun 1998 menyebutkan bahwa bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Syariah

a. Pengertian Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

b. Prinsip Dasar Bank Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1) Prinsip Titipan atau Simpanan (Al-Wadiah)

a) Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b) Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yangn diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2) Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a) Al-Mudharabah

(mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad mudharabah secara umum terbagi menjadi dua jenis:

(1) Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

(2) Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi

b) Al-Musyarakah

(1) Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

(2) Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3) Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a) Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b) Salam

kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel. c) Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

4) Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri. Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni. (2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5) Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a) Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c) Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

d) Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

e) Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

3. Sistem Operasional Bank Syariah

mereka yang membutuhkan (misalnya modal usaha), dengan perjanjian pembagian keuntungan sesuai kesepakatan. Sistem operasional tersebut meliputi:

a. Sistem Penghimpunan Dana

Metode penghimpunan dana yang ada pada bank-bank konvensional didasari teori yang diungkapkan Keynes yang mengemukakan bahwa orang membutuhkan uang untuk tiga kegunaan, yaitu fungsi transaksi, cadangan dan investasi. Teori tersebut menyebabkan produk penghimpunan dana disesuaikan dengan tiga fungsi tersebut, yaitu berupa giro, tabungan dan deposito. Berbeda halnya dengan hal tersebut, bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas:

1) Modal

2) Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini ialah al-wadi’ah. Dalam prinsip ini, bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang berlaku.

3) Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah yang mempunyai tujuan kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek sharing risk dan return dari bank. Deposan, dengan demikian bukanlah lender atau kreditor bagi bank seperti halnya pada bank konvensional.

b. Sistem Penyaluran Dana (Financing)

Produk penyaluran dana di bank syariah dapat dikembangkan dengan tiga model, yaitu:

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah). Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaannya terletak pada obyek transaksinya. Bila pada jual beli obyek transaksinya adalah barang, maka pada ijarah obyek transaksinya jasa.

3) Transaksi pembiayaan yang ditujukan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan mudharabah

c. Jasa Layanan Perbankan, yang dioperasionalkan dengan pola hiwalah, rahn, al-qardh, wakalah, dan kafalah.

4. Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad. b. Lembaga Penyelesai Sengketa Penyelesaian perbedaan atau perselisihan

antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan konvensional. Kedua belah pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

d. Bisnis dan Usaha yang Dibiayai Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan bank syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

e. Lingkungan dan Budaya Kerja Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work dimana informasi merata diseluruh fungsional organisasi (tabligh). Dalam hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

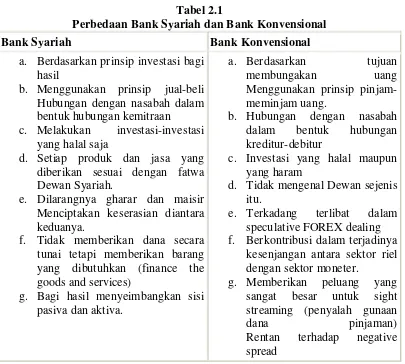

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

a. Berdasarkan prinsip investasi bagi hasil

b. Menggunakan prinsip jual-beli Hubungan dengan nasabah dalam bentuk hubungan kemitraan

c. Melakukan investasi-investasi yang halal saja

d. Setiap produk dan jasa yang diberikan sesuai dengan fatwa Dewan Syariah.

e. Dilarangnya gharar dan maisir Menciptakan keserasian diantara keduanya.

f. Tidak memberikan dana secara tunai tetapi memberikan barang yang dibutuhkan (finance the goods and services)

g. Bagi hasil menyeimbangkan sisi pasiva dan aktiva.

a. Berdasarkan tujuan membungakan uang Menggunakan prinsip pinjam-meminjam uang.

b. Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur

c. Investasi yang halal maupun yang haram

d. Tidak mengenal Dewan sejenis itu.

e. Terkadang terlibat dalam speculative FOREX dealing f. Berkontribusi dalam terjadinya

kesenjangan antara sektor riel dengan sektor moneter.

g. Memberikan peluang yang sangat besar untuk sight streaming (penyalah gunaan dana pinjaman) Rentan terhadap negative spread

Sumber : Muhammad Syafii Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

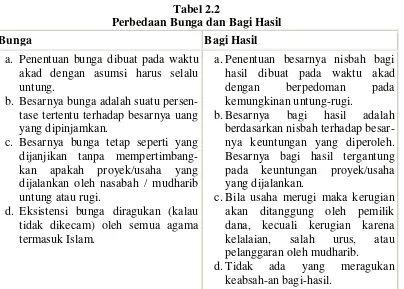

adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

b. Besarnya bunga adalah suatu persen-tase tertentu terhadap besarnya uang yang dipinjamkan.

c. Besarnya bunga tetap seperti yang dijanjikan tanpa mempertimbang-kan apakah proyek/usaha yang dijalankan oleh nasabah / mudharib untung atau rugi.

d. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

a.Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung-rugi.

b.Besarnya bagi hasil adalah berdasarkan nisbah terhadap besar-nya keuntungan yang diperoleh. Besarnya bagi hasil tergantung pada keuntungan proyek/usaha yang dijalankan.

c.Bila usaha merugi maka kerugian akan ditanggung oleh pemilik dana, kecuali kerugian karena kelalaian, salah urus, atau pelanggaran oleh mudharib.

d.Tidak ada yang meragukan keabsah-an bagi-hasil.

Sumber : Muhammad Syafii Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia) .

5. Kinerja Keuangan

dimasa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.18 Kinerja keuangan berguna untuk menilai kondisi keuangan bank. Kondisi keuangan bank dapat dicerminkan dari tingkat likuiditas, solvabilitas, dan rentabilitas bank yang bersangkutan (Angraini, 2006). Ukuran kinerja keuangan bank tersebut dapat dijelaskan sebagai berikut :

a. Likuiditas

Ada tiga rasio yang dapat digunakan untuk memperkirakan kemampuan perusahaan perbankan memenuhi kebutuhan jangka pendeknya, yaitu quick ratio, banking ratio dan loan to assets ratio. Ketiga ratio tersebut dapat dijelaskan sebagai berikut (Muljono, 1992: 92).

1) Quick Ratio

Quick Ratio merupakan kemampuan bank mengembangkan dana nasabah dengan menggunakan aktiva lancarnya. Rasio ini diperoleh dengan cara membagi kas dengan total deposito yang terus disimpan pada bank bersangkutan. Rasio ini dapat diformulasikan sebagai berikut :

Quick Ratio =

2) Banking Ratio

Banking ratio merupakan kemampuan bank membayar kembali kewajiban kepada nasabah yang telah menanamkan dananya. Rasio ini diperoleh dengan cara membagi pinjaman modal dari pihak lain dengan simpanan-simpanan atau deposito. Formulasi dari rasio ini adalah :

3) Loan to Assets Ratio

Loan to assets ratio merupakan kemampuan bank memenuhi permintaan debitur dengan aset yang tersedia. Rasio ini diperoleh dengan cara membagi kredit dengan jumlah aset yang dimiliki bank. Rasio ini dapat diformulasikan sebagai berikut :

Loan to Asset Ratio =

b. Solvabilitas

Solvabilitas merupakan kemampuan perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang (Martono, 2002:83). Perusahaan dikatakan solvabel apabila memiliki aktiva yang cukup untuk membayar hutang jangka panjang. Sementara perusahaan yang tidak memiliki aktiva yang cukup untuk membayar hutang jangka panjang disebut sebagai perusahaan yang unsolvable. Solvabilitas perusahaan berhubungan dengan laba yang dilaporkan sebagai hasil dari proses akuntansi dasar waktu (accruals accounting basis). Meskipun laba yang dilaporkan tidak sama dengan kas yang tersedia untuk jangka pendek, namun biaya dan pendapatan merupakan transaksi yang bermuara pada kas. Oleh sebab itu, laba merupakan faktor penting dalam untuk menentukan kemampuan membayar kewajiban jangka panjang.

(equity to assets ratio) dan capital ratio (equity to loan ratio).mRasio-rasio tersebut dapat dijelaskan sebagai berikut :

1) Capital Adequate Ratio (CAR)

Capital adequate ratio (CAR) merupakan rasio untuk mengukur kemampuan modal menutupi kemungkinan terjadinya kegagalan dalam perkreditan dan perdagangan surat berharga. Rasio ini diperoleh dengan cara membagi modal sendiri yang telah dikurangi dengan aktiva tetap dengan total kredit yang ditambah dengan surat berharga.

CAR =

2) Primary Ratio (Equity to Assets Ratio)

Primary ratio merupakan rasio untuk mengukur kemampuan modal sendiri/permodalan pada suatu bank untuk menutup penurunan asetnya akibat berbagai kerugian yang tidak dapat dihindarkan. Rasio ini berbeda dengan CAR. Perbedaan kedua rasio tersebut terdapat pada adanya kepastian kerugian yang dialami oleh bank. Rasio ini diperoleh dengan membagi modal sendiri dengan total aset bank yang dapat diformulasikan sebagai berikut :

Prima Ratio =

3) Capital Ratio (Equity to Loan Ratio)

Rasio ini diperoleh dengan membandingkan modal sendiri dengan total kredit atau pinjaman-pinjaman nasabah dan pembiayaan yang dilakukan oleh bank. Rasio ini dapat diformulasikan sebagai berikut :

Capital Ratio =

c. Rentabilitas

Rentabilitas merupakan kemampuan perusahaan menghasilkan keuntungan atau laba. Kinerja perusahaan dalam menghasilkan laba merupakan informasi penting bagi berbagai pihak (Abdullah, 2002:40) laba perusahaan memberikan gambaran mengenai kompensasi yang dapat diperoleh karyawan (Hanafi, 2003:2008). Kemampuan perusahaan menghasilkan laba mengindikasikan bahwa terdapat aliran kas masuk (Muljono, 1992: 45). Rasio yang umum digunakan untuk menganalisis rentabilitas perusahaan perbankan adalah return on Asset (ROA), return on equity (ROE) dan gross profit margin (GPM). Ketiga rasio tersebut dapat dijelaskan sebagai berikut:

1) Return on asset (ROA)

ROA=

2) Return on equity (ROE)

Return on equity merupakan rasio untuk mengukur kemampuan bank memperoleh laba dan efesiensi secara keseluruhan operasional melalui penggunaan modal sendiri. Rasio ini diperoleh dengan cara membagi laba tahun berjalan dengan total modal. Semakin tinggi ROE maka semakin tinggi pula laba yang diperoleh perusahaan sehingga rentabilitas bank semakin baik. Rasio ini diformulasikan sebagai berikut :

ROE=

3) Gross profit margin (GPM)

Gross profit margin merupakan rasio untuk mengukur kemampuan bank menghasilkan laba dari operasional usahanya yang murni. Rasio ini diperoleh dengan cara membandingkan hasil pengurangan pendapatan operasi dan biaya operasi dengan biaya operasi. Formulasi dari rasio ini adalah :

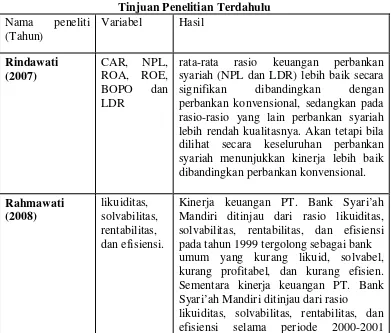

B.Tinjauan Penelitian Terdahulu

[image:43.595.122.505.423.756.2]Penelitian terdahulu yang dapat mendukung penelitian ini adalah Rindawati (2007) dengan judul “ Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional”, Rahmawati (2008) dengan judul “Analisis Komparasi Kinerja Keuangan Antara PT. Bank Rakyat Indonesia dan Bank Syariah Mandiri Periode 1999-2001” dan Hodijah (2007) dengan judul “ Analisis Perbandingan Kinerja Keuangan Bank Melalui Pendekatan Likuiditas, Solvabilitas an Rentabilitas Pada Bank Muamalat Indonesia, Bank Syariah Mandiri dan bank Mega Syariah Indonesia”. Tinjauan penelitian terdahulu pada table. 2 sebagai berikut.

Tabel. 2.3

Tinjuan Penelitian Terdahulu Nama peneliti

(Tahun)

Variabel Hasil

Rindawati (2007) CAR, NPL, ROA, ROE, BOPO dan LDR

rata-rata rasio keuangan perbankan syariah (NPL dan LDR) lebih baik secara signifikan dibandingkan dengan perbankan konvensional, sedangkan pada rasio-rasio yang lain perbankan syariah lebih rendah kualitasnya. Akan tetapi bila dilihat secara keseluruhan perbankan syariah menunjukkan kinerja lebih baik dibandingkan perbankan konvensional.

Rahmawati (2008) likuiditas, solvabilitas, rentabilitas, dan efisiensi.

Kinerja keuangan PT. Bank Syari’ah Mandiri ditinjau dari rasio likuiditas, solvabilitas, rentabilitas, dan efisiensi pada tahun 1999 tergolong sebagai bank umum yang kurang likuid, solvabel, kurang profitabel, dan kurang efisien. Sementara kinerja keuangan PT. Bank Syari’ah Mandiri ditinjau dari rasio

tergolong sebagai bank umum yang kurang likuid, tetapi cukup solvabel, profitabel, dan efisien. Sedangkan Kinerja keuangan PT. Bank Rakyat Indonesia ditinjau dari rasio likuiditas, solvabilitas, rentabilitas, dan efisiensi pada tahun1999 tergolong sebagai bank umum likuid, unsolvable, kurang profitabel dan kurang efisien. Sementara kinerja keuangan PT. Bank Rakyat Indonesia ditinjaudari rasio likuiditas, solvabilitas, rentabilitas, dan efisiensi pada tahun 2000

tergolong sebagai bank umum likuid, kurang solvabel dan profitabel, tetapi cukup efisien. Sedangkan pada tahun 2001, kinerja keuangan PT. Bank Rakyat Indonesia

ditinjau dari rasio likuiditas, solvabilitas, rentabilitas, dan efisiensi tergolong

sebagai bank umum likuid, unsolvable, profitabel, dan efisien.

Kata kunci : Rasio keuangan, PT. Bank Syari’ah Mandiri, PT. Bank Rakyat

.Indonesia. Hodijah (2007) likuiditas, solvabilitas dan rentabilitas

rasio likuiditas, solvabilitas dan rentabilitas pada ketiga bank syariah tersebut tidak menunjukkan adanya perbedaan

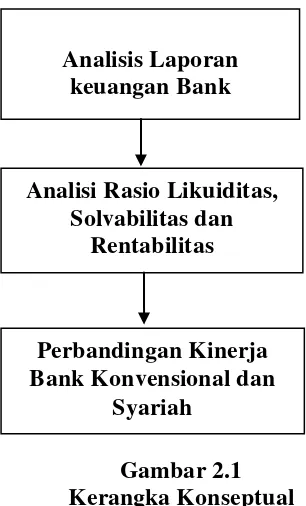

C. Kerangka Konseptual

(Jurusan Akuntansi, 2004: 13). Kerangka konseptual dalam penelitian ini dapat digambarkan pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

BAB III

METODE PENELITIAN

A. Desain Penelitian

Analisis Laporan keuangan Bank

Analisi Rasio Likuiditas, Solvabilitas dan

Rentabilitas

Perbandingan Kinerja Bank Konvensional dan

Desain penelitian yang digunakan dalam penelitian ini adalah studi deskriptif, yaitu penelitian terhadap fenomena atau populasi tertentu yang diproses peneliti dari subyek berupa individu, organisasional industri atau perspektif yang lain. Studi ini dimaksudkan untuk menjelaskan karakteristik fenomena atau masalah yang ada. Menurut tingkat eksplanasinya, penelitian ini tergolong penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Penelitian ini mengacu pada data berupa angka-angka sehingga dikategorikan dalam penelitian yang bersifat kuantitatif.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari perpustakaan atau dari laporan-laporan penelitian terdahulu. Misalnya data statistik, laporan keuangan perusahaan, kepustakaan, publikasi pemerintah, dan sebagainya.

C. Metode Pengumpulan Data

Untuk memperoleh data dalam penelitian ini digunakan metode sesuai dengan data yang diperlukan, metode yang dimaksud adalah:

Studi ini dilakukan untuk memperoleh landasan teori yang berhubungan dengan masalah yang diteliti, dasar-dasar teoritis ini diperoleh dari literatur-literatur, majalah-majalah ilmiah maupun tulisan-tulisan lainnya yang berhubungan dengan kinerja keuangan, analisa laporan keuangan, dan sejarah perkembangan PT. Bank Syari’ah Mandiri dan PT. Bank Rakyat Indonesia. 5. Laporan Perusahaan

Pengumpulan data yang dilakukan penulis dengan melihat dan mencatat data yang bersumber dari Laporan Publikasi Perbankan Indonesia di Bank Indonesia dan internet.

D.Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis rasio keuangan (financial ratio analysis). Analisis rasio keuangan berkaitan dengan penilaian kinerja perusahaan/bank. Analisis ini didasarkan pada data yang bersifat kuantitatif yaitu data berupa angka-angka yang terdapat pada laporan keuangan perusahaan. Analisis rasio keuangan yang digunakan adalah likuiditas, solvabilitas dan rentabilitas. Langkah-langkah analisis yang akan digunakan dalam penelitian ini adalah sebagai berikut :

1. Menghitung dan menganalisis laporan keuangan perusahaanperusahaan perbankan dengan menggunakan alat rasio keuangan likuiditas, solvabilitas dan rentabilitas

Quick Ratio =

2) Banking Ratio

Banking Rato =

3) Loan to Assets Ratio

Loan to Asset Ratio =

b. Solvabilitas

1) Capital Adequate Ratio (CAR) CAR =

2) Primary Ratio (Equity to Assets Ratio) Prima Ratio =

3) Capital Ratio (Equity to Loan Ratio) Capital Ratio =

c. Rentabilitas

1) Return on asset (ROA) ROA=

2) Return on equity (ROE) ROE=

2. Melakukan analisis internal dengan cara membandingkan rasiorasio keuangan PT. Bank Syariah Mandiri dan PT. Bank Rakyat Indonesia dari tahun ketahun secara keseluruhan (time series). Analisis ini dimaksudkan untuk mengetahui kinerja keuangan pada masing-masing bank dari tahun ketahun berikutnya sehingga dapat diketahui tendensi perubahan (fluktuasi) atau pertumbuhannya.

3. Melakukan analisis eksternal dengan cara membandingkan rasio keuangan PT. Bank Syari’ah Mandiri dengan PT. Bank Rakyat Indonesia pada periode yang sama. Rasio keuangan pada masing-masing bank digunakan sebagai tolak ukur untuk menilai kinerja keuangan kedua bank tersebut.

BAB IV

ANALISIS HASIL PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai laporan keuangan dari 2 (dua) perusahaan perbankan milik pemerintah, yaitu Bank Syari’ah Mandiri dan Bank Rakyat Indonesia selama periode 2006-2009, Dengan demikian terdapat 2 (dua) perusahaan perbankan yang dianalisis mengenai kinerja keuangannya, Dalam penelitian ini analisis kinerja hanya dibatasi pada aspek kuantitatif yakni mengenai rasio keuangannya saja. Data keuangan dari kedua perusahaan perbankan yang digunakan untuk menghitung dan menganalisis kinerja keuangan melalui rasio likuiditas, solvabilitas, rentabilitas dan efisiensi selama periode 2006-2009 dapat disajikan pada Tabel 4.1 dan 4.2.

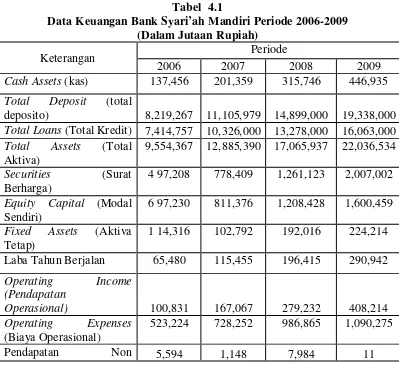

Tabel 4.1

Data Keuangan Bank Syari’ah Mandiri Periode 2006-2009 (Dalam Jutaan Rupiah)

Keterangan Periode

2006 2007 2008 2009

Cash Assets (kas) 137,456 201,359 315,746 446,935 Total Deposit (total

deposito) 8,219,267 11,105,979 14,899,000 19,338,000 Total Loans (Total Kredit) 7,414,757 10,326,000 13,278,000 16,063,000 Total Assets (Total

Aktiva)

9,554,367 12,885,390 17,065,937 22,036,534 Securities (Surat

Berharga)

4 97,208 778,409 1,261,123 2,007,002

Equity Capital (Modal Sendiri)

6 97,230 811,376 1,208,428 1,600,459

Fixed Assets (Aktiva Tetap)

1 14,316 102,792 192,016 224,214

Laba Tahun Berjalan 65,480 115,455 196,415 290,942 Operating Income

(Pendapatan

Operasional) 100,831 167,067 279,232 408,214 Operating Expenses

(Biaya Operasional)

523,224 728,252 986,865 1,090,275

Operasional

Biaya Non Operasional - 32 4,506 77

pendapatan operasional 934,419 1,197,273 2,098,398 2,477,636

[image:51.595.114.513.229.644.2]Sumber : Direktori Bank Indonesia

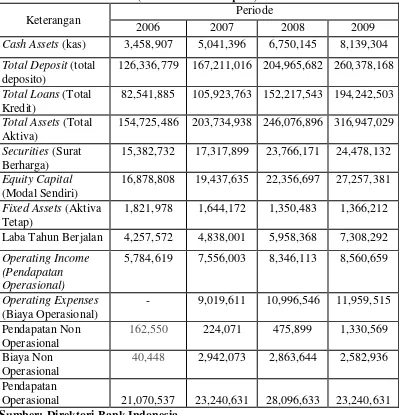

Tabel 4.2

Data Keuangan Bank Rakyat Indonesia Tbk Periode 2006-2009 (Dalam Jutaan Rupiah)

Keterangan Periode

2006 2007 2008 2009

Cash Assets (kas) 3,458,907 5,041,396 6,750,145 8,139,304 Total Deposit (total

deposito)

126,336,779 167,211,016 204,965,682 260,378,168

Total Loans (Total Kredit)

82,541,885 105,923,763 152,217,543 194,242,503

Total Assets (Total Aktiva)

154,725,486 203,734,938 246,076,896 316,947,029

Securities (Surat Berharga)

15,382,732 17,317,899 23,766,171 24,478,132

Equity Capital (Modal Sendiri)

16,878,808 19,437,635 22,356,697 27,257,381

Fixed Assets (Aktiva Tetap)

1,821,978 1,644,172 1,350,483 1,366,212 Laba Tahun Berjalan 4,257,572 4,838,001 5,958,368 7,308,292 Operating Income

(Pendapatan Operasional)

5,784,619 7,556,003 8,346,113 8,560,659

Operating Expenses (Biaya Operasional)

- 9,019,611 10,996,546 11,959,515

Pendapatan Non Operasional

162,550 224,071 475,899 1,330,569

Biaya Non Operasional

40,448 2,942,073 2,863,644 2,582,936

Pendapatan

Operasional 21,070,537 23,240,631 28,096,633 23,240,631 Sumber: Direktori Bank Indonesia

B.Analisis Rasio Keuangan

(BRI) bertujuan untuk mengetahui perkembangan kinerja keuangan dari masing-masing bank. Kinerja keuangan tersebut ditunjukkan dengan rasio-rasio likuiditas, solvabilitas dan rentabilitas, Rasio keuangan masing-masing bank tersebut selama periode 2007-2009 dapat dianalisis seperti berikut:

1. Bank Syari’ah Mandiri (BSM)

Hasil perhitungan rasio-rasio keuangan Bank Syari’ah Mandiri meliputi likuiditas, solvabilitas dan rentabilitas selama periode 2006-2009 dapat ditunjukkan dan dianalisis sebagai berikut :

a. Likuiditas

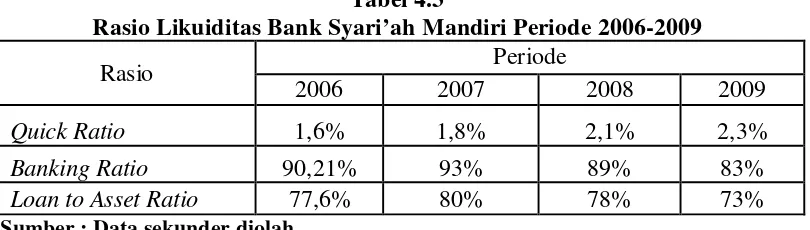

Berdasarkan data laporan keuangan neraca dan laporan rugi laba dapat dihitung rasio-rasio likuiditas Bank Syari’ah Mandiri untuk periode 2006-2009, Hasil perhitungan rasio-rasio likuiditas mencakup quick ratio, banking ratio dan loan to assets ratio pada bank syari’ah ini dapat ditunjukkan pada tabel 4.3 sebagai berikut:

Tabel 4.3

Rasio Likuiditas Bank Syari’ah Mandiri Periode 2006-2009

Rasio Periode

2006 2007 2008 2009

Quick Ratio 1,6% 1,8% 2,1% 2,3%

Banking Ratio 90,21% 93% 89% 83%

Loan to Asset Ratio 77,6% 80% 78% 73%

Sumber : Data sekunder diolah

Rasio-rasio likuiditas yang mencakup quick ratio, banking ratio, dan loan to assets ratio pada tabel diatas dapat dijelaskan sebagai berikut :

Pada tahun 2007 quick ratio mengalamai kenaikan sebesa 1,8% menggambarkan bahwa setiap Rp 1,- dari deposit dijamin oleh cash assets sebesar Rp 0,018,-. Pada tahun 2008 quick ratio mengalami kenaikan menjadi 2,1 %, hal ini menunjukkan bahwa setiap Rp 1,- dari deposit dijamin oleh cash assets sebesar Rp 0,021,-. Sedangkan pada tahun 2009 quick ratio kembali meningkat menjadi 2,3 %, hal ini menunjukkan bahwa setiap Rp 1,- dari deposit dijamin oleh cash assets sebesar Rp 0,023,-, Kenaikan quick ratio pada tahun 2006 hingga 2009 memperlihatkan bahwa bank semakin mampu meningkatkan kualitas kas atau asetnya, Semakin rendah quick ratio maka semakin rendah pula tingkat likuiditas bank karena bank kurang dapat menjamin pengembalian deposito baik dalam bentuk tabungan maupun deposito berjangka kepada para nasabah penyimpan dana, Meskipun quick ratio mengalami peningkatan, namun masih tergolong rendah, Rasio ini tidak mencapai atau mendekati nilai 15%-20% seperti kyang ditetapkan oleh Bank Indonesia, Hal ini memperlihatkan bahwa bank syari’ah ini kurang mampu memenuhi kewajiban jangka pendeknya, Oleh sebab itu tingkat likuiditas bank syari’ah ini dilihat dari quick ratio tergolong kurang baik.

diberikan. Pada tahun 2008, banking ratio menurun menjadi 89 %, hal ini menunjukkan bahwa setiap Rp 1,- dari deposit dijamin oleh Rp 0,89,- dari pembiayaan yang diberikan. Sedangkan banking ratio pada tahun 2009 juga mengalami penurunan menjadi 83%, hal ini berarti setiap Rp 1,- dari deposit dijamin oleh Rp 0,83 ,- dari pembiayaan yang diberikan. Berdasarkan tabel 4.3 diatas terlihat bahwa pada tahun 2007 nilai banking ratio adalah paling tinggi, Hal ini mencerminkan bahwa pada tahun tersebut tingkat likuiditas bank paling rendah karena bank membutuhkan jumlah dana yang lebih besar untuk membiayai pembiayaannya, Meskipun banking ratio mengalami penurunan pada tahun 2008 hingga 2009, namun nilai rasio ini masih tergolong tinggi, Oleh karena itu tingkat likuiditas bank syari’ah ini dilihat dari banking ratio tergolong masih rendah, Semakin rendah nilai banking ratio maka tingkat likuiditas bank akan semakin tinggi, Hal ini karena bank dapat menjamin dalam memberikan pembiayaan kepada nasabah peminjam dengan menggunakan depositonya, Banking ratio yang semakin rendah menandakan bahwa bank syari’ah ini tidak membutuhkan jumlah dana yang besar untuk membiayai pembiayaan yang diberikannya,

1,- dari aset yang tersedia mampu memenuhi pembiayaan yang diberikan sebesar Rp 0,8,-. Pada tahun 2008 loan to asset ratio mengalami penurunan menjadi 78%, hal ini menunjukkan bahwa setiap Rp 1,- dari aset mampu memenuhi pembiayaan yang diberikan sebesar Rp 0,78,-. Sedangkan pada tahun 2009 loan to asset ratio sebesar 73%, hal ini menunjukkan bahwa setiap Rp 1,- dari aset yang tersedia mampu memenuhi pembiayaan yang diberikan sebesar Rp 0,73,-, Nilai rasio yang semakin tinggi menunjukkan bahwa kemampuan bank untuk memenuhi permintaan kredit atau pembiayaan dari nasabah rendah, Ini disebabkan karena total kredit atau pembiayaan yang diminta nasabah mendekati atau bahkan lebih besar dibanding dengan total aset yang dimiliki bank tersebut. Ditinjau dari loan to assets ratio, tingkat likuiditas bank ini cukup baik karena masih berada pada standar kesehatan Bank Indonesia untuk loan to asset ratio yaitu 85%-100%.

Ditinjau dari pertumbuhannya, kinerja keuangan Bank Syari’ah Mandiri ini mengalami kenaikan dan penurunan pada rasio likuiditasnya, Pertumbuhan rasio likuiditas Bank Syari’ah Mandiri dapat ditunjukkan pada tabel 4.4 sebagai berikut.

Tabel 4.4

Pertumbuhan Rasio Likuiditas Bank Syari’ah Mandiri Periode 2006-2009 Rasio

Periode

2007 2008 2009

Quick Ratio 12,5% 17% 10%

Banking Ratio 3% -4% -7%

Sumber : Data Sekunder Diolah

Hasil pertumbuhan rasio likuiditas yang mencakup quick ratio, banking ratio, dan loan to assets ratio menunjukkan bahwa rasio-rasio tersebut mengalami pertumbuhan positif dan negatif pada tiap tahunnya, Pertumbuhan positif quick ratio pada tahun 2008 hingga 2009 memperlihatkan bahwa pada tahun tersebut bank cukup mampu meningkatkan kinerja keuangannya, Pertumbuhan negatif banking ratio pada tahun 2008 hingga 2009 juga mencerminkan bahwa kinerja keuangannya pada tahun tersebut semakin membaik karena bank mampu menurunkan nilai perbandingan antara total pembiayaan dengan total depositonya, Sementara itu, pertumbuhan negatif pada loan to assets ratio menandakan bahwa kinerja keuangan pada bank tersebut semakin baik, Hal ini karena bank mampu menurunkan nilai perbandingan antara total pembiayaan dengan total asetnya.

Berdasarkan analisis rasio-rasio likuiditas tersebut dapat diketahui bahwa tingkat likuiditas Bank Syari’ah Mandiri masih rendah, Hal ini mencerminkan bahwa bank kurang mampu dalam memenuhi kewajiban jangka pendeknya sehingga tergolong dalam bank yang tidak liquid.

b. Solvabilitas

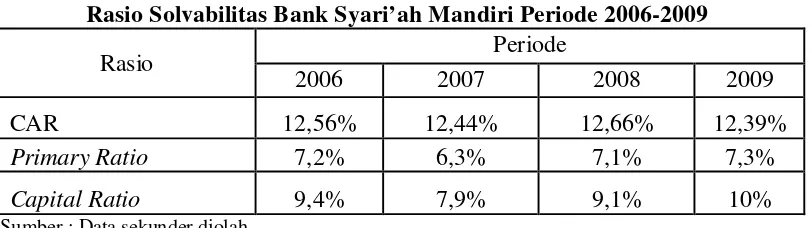

Tabel 4.5

Rasio Solvabilitas Bank Syari’ah Mandiri Periode 2006-2009

Rasio Periode

2006 2007 2008 2009

CAR 12,56% 12,44% 12,66% 12,39%

Primary Ratio 7,2% 6,3% 7,1% 7,3%

Capital Ratio 9,4% 7,9% 9,1% 10%

Sumber : Data sekunder diolah

Rasio-rasio solvabilitas yang mencakup capital adequacy ratio (CAR), primary ratio, dan capital ratio dapat dijelaskan sebagai berikut.

CAR dikatakan rendah apabila kurang dari nilai CAR yang ditentukan oleh Bank Indonesia yakni sebesar 8%, CAR yang rendah mencerminkan bahwa permodalan dalam bank kurang baik sehingga bank kurang mampu menutup kemungkinan terjadinya kegagalan dalam pembiayaan dan perdagangan securities,

2) Primary ratio pada tahun 2006 menunjukkan nilai sebesar 7,2% hal ini menunjukkan bahwa setiap Rp 1,- dari aset dijamin oleh equity capital sebesar Rp 0,072. Pada tahun 2007 nilai primary ratio menunjukkan angka 6,3 %, hal ini menunjukkan bahwa setiap Rp 1,- dari aset dijamin oleh equity capital sebesar Rp 0,063. Sedangkan primary ratio pada tahun 2008 yang menunjukkan peningkatan sebesar 7,1 % menggambarkan bahwa setiap Rp 1,- dari aset dijamin oleh equity capital sebesar Rp0,071,-. Pada tahun 2009 primary ratio juga mengalami kenaikan menjadi 7,3 %, hal ini menunjukkan bahwa setiap Rp 1,- dari aset dijamin oleh equity capital sebesar Rp 0,073,-,Secara keseluruhan nilai primary rasio dinilai baik karena masih diatas ketentuan Bank Indonesia yaitu 3-6%,

menunjukkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp 0,091,-. Sedangkan capital ratio pada tahun 2009 menunjukkan angka 10%, hal ini menggambarkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp 0,1,-, Dari tabel diatas terlihat bahwa capital ratio mengalami kenaikan tiap tahunnya. Meskipun demikian, selama periode 2006-2009 nilai rasio ini masih tergolong rendah karena masih dibawah ketentuan bank indonesia yaitu 10%-20% sehingga pada tahun tersebut tingkat solvabilitasnya belum cukup baik, Hal ini menunjukkan bahwa bank tersebut belum memiliki permodalan yang baik sehingga dapat menutup kredit atau pembiayaan usaha yang dilakukan oleh bank. Ditinjau dari pertumbuhan solvabilitasnya, kinerja keuangan bank syari’ah ini dari tahun ketahun mengalami kenaikan pada rasio solvabilitasnya. Pertumbuhan rasio solvabilitas Bank Syari’ah Mandiri dapat ditunjukkan pada tabel 4.6 sebagi berikut:

Tabel 4.6

Pertumbuhan Rasio Solvabilitas Bank Syari’ah Mandiri Periode 2006-2009 Rasio

Periode

2007 2008 2009

CAR -0,9% 2% -2%

Primary Ratio -12,5% 13% 3%

Capital Ratio -15,9% 15% 10%

Sumber : Data Sekunder Diolah

pada masing-masing rasio tersebut, Pertumbuhan positif pada rasio-rasio solvabilitas ini mencerminkan bahwa kinerja keuangan bank syari’ah ini dari tahunketahun semakin baik, Bank mampu memperbaikipermodalannya sehingga rasio-rasio solvabilitasnya terus mengalamikenaikan setiap tahunnya,

Analisis terhadap rasio-rasio likuiditas yang mencakup capitaladequacy ratio (CAR), primary ratio, dan capital ratio pada Bank Syari’ah Mandiri terlihat mengalami kenaikan setiap tahunnya, Rasio-rasio solvabilitas pada bank ini masih semakin baik, Hal ini mencerminkan bahwa bank tersebut cukup mampu memenuhi kewajiban jangka panjangnya sehingga tergolong sebagai bank umum yang solvabel.

c. Rentabilitas

Hasil perhitungan rasio-rasio rentabilitas yang mencakup return on assets (ROA), return on equity (ROE) dan gross profit margin (GPM) pada bank syari’ah ini dapat ditunjukkan pada tabel 4.7 sebagai berikut:

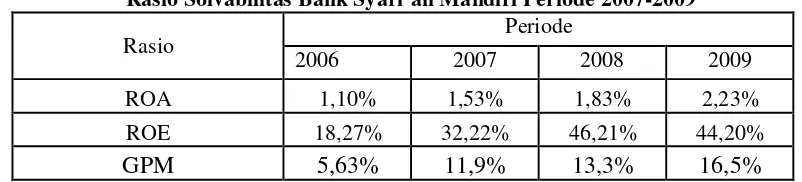

Tabel 4.7

Rasio Solvabilitas Bank Syari’ah Mandiri Periode 2007-2009

Rasio Periode

2006 2007 2008 2009

ROA 1,10% 1,53% 1,83% 2,23%

ROE 18,27% 32,22% 46,21% 44,20%

GPM 5,63% 11,9% 13,3% 16,5%

Sumber : Data sekunder diolah

Rasio-rasio rentabilitas yang mencakup return on assets (ROA), Return on equity (ROE), dan Gross profit Margin (GPM) dapat dijelaskan seperti berikut,

Pada tahun 2007 ROA menunjukkan angka 1,53 %, hal ini menunjukkan bahwa setiap Rp 1,- dari aset menghasilkan laba sebesar Rp 0,0153,-, Sedangkan ROA pada tahun 2008 mengalami peningkatan menjadi 1,83 % yang berarti bahwa setiap Rp 1,- dari aset mampu menghasilkan laba sebesar Rp 0,0183,-, Pada tahun 2009 ROAmenurun menjadi 2,23 %, hal ini menggambarkan bahwa setiap Rp 1,- dari aset mampu menghasilkan laba sebesar Rp 0,023,-, Kenaikan ROA pada tahun 2006 hingga 2009 menunjukkan bahwa kemampuan bank dalam menghasilkan laba dari menggunakan asetnya cukup baik,

3) GPM pada tahun 2006 adalah sebesar 5,63%, hal ini berarti hal ini menggambarkan bahwa biaya operasi yang dikeluarkan oleh perusahaan mampu menghasilkan operating income bagi perusahaan. Pada tahun 2007 nilai GPM menunjukkan angka positif, yakni sebesar 11,9 %, hal ini menggambarkan bahwa biaya operasi yang dikeluarkan oleh perusahaan mampu menghasilkan operating income bagi perusahaan , Pada tahun 2008 GPM menunjukkan angka 13,3%, hal ini menunjukkan bahwa setiap Rp 1,- dari biaya operasi yang dikeluarkan oleh perusahaan mampu menghasilkan operating income sebesar Rp 0,133,-, Sedangkan pada tahun 2009 terlihat GPM mengalami peningkatan menjadi 16,5 % yang berarti bahwa setiap Rp 1,- dari biaya operasi yang dikeluarkan oleh perusahaan hanya mampu menghasilkan operating income sebesar Rp 0,165,-, Peningkatan nilai GPM pada tahun 2007 hingga 2009 mencerminkan bahwa pada tahun tersebut kemampuan bank dalam memperoleh laba dari operasional usahanya sudah cukup tinggi.

Ditinjau dari pertumbuhannya, kinerja keuangan bank syari’ah ini mengalami kenaikan pada rasio rentabilitasnya, Pertumbuhan rasio rentabilitas Bank Syari’ah Mandiri dapat ditunjukkan pada tabel 4.8 sebagai berikut:

Tabel 4.8

Pertumbuhan Rasio Rentabilitas Bank Syari’ah Mandiri Periode 2006-2009 Rasio

Periode

2007 2008 2009

ROE 76,35% 43,4 % -4,3%

GPM 111,3% 24% 24%

Sumber : Data Sekunder Diolah

Hasil perhitungan pertumbuhan rasio rentabilitas yang mencakup ROA, ROE, dan GPM memperlihatkan bahwa rasio-rasio tersebut mengalami pertumbuhan positif dan negatif setiap tahunnya, Pertumbuhan positif pada rasio-rasio rentabilitas ini mencerminkan bahwa kinerja keuangan bank syari’ah ini sudah cukup baik, Sedangkan pertumbuhan negatif pada rasio-rasio ini mencerminkan bahwa kinerja keuangan bank syari’ah ini kurang baik, Penurunan terhadap pertumbuhan rasio-rasio rentabilitas ini menunjukkan bahwa bank kurang mampu mempertahankan kinerja keuangannya,

Berdasarkan analisis rasio-rasio rentabilitas tersebut dapat diketahui bahwa Bank Syari’ah Mandiri pada tahun 2006 mempunyai tingkat rentabilitas yang masih rendah, Sedangkan pada tahun 2008- 2009 Bank Syari’ah Mandiri sudah cukup mampu menghasilkan laba baik dari pemanfaatan aset, modal, maupun operasional usahanya sehingga tergolong bank yang cukup profitabel.

2. Bank Rakyat Indonesia Tbk (BRI)

Hasil perhitungan rasio-rasio keuangan Bank Syari’ah Mandiri meliputi likuiditas, solvabilitas dan rentabilita selama periode 2006-2009 dapat ditunjukkan dan dianalisis sebagai berikut :

a. Likuiditas

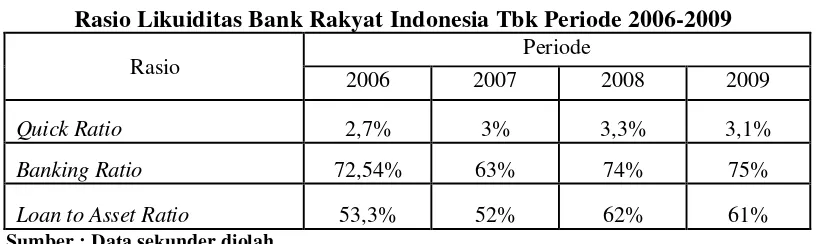

Hasil perhitungan rasio-rasio likuiditas mencakup quick ratio, banking ratio dan loan to assets ratio pada bank syari’ah ini dapat ditunjukkan pada Tabel 4.9.

Tabel 4.9

Rasio Likuiditas Bank Rakyat Indonesia Tbk Periode 2006-2009

Rasio Periode

2006 2007 2008 2009

Quick Ratio 2,7% 3% 3,3% 3,1%

Banking Ratio 72,54% 63% 74% 75%

Loan to Asset Ratio 53,3% 52% 62% 61%

Sumber : Data sekunder diolah

Rasio-rasio likuiditas yang mencakup quick ratio, banking ratio, dan loan to assets ratio pada tabel diatas dapat dijelaskan sebagai berikut :

maupun deposito berjangka kepada para nasabah penyimpan dana. Sedangkan pada tahun 2008, quick ratio mengalami peningkatan. Meskipun quick ratio mengalami peningkatan, namun masih tergolong rendah, rasio ini tidak mencapai nilai standar Bank Indonesia yaitu 15-20%, Hal ini memperlihatkan bahwa bank konvensional ini kurang mampu memenuhi kewajiban jangka pendeknya, Oleh sebab itu tingkat likuiditas bank konvensional ini dilihat dari quick ratio tergolong kurang baik,

konvensional ini dilihat dari banking ratio tergolong masih tergolong sehat karena di dalam standar Bank Indonesia yaitu 75%-85%, Semakin rendah nilai banking ratio maka tingkat likuiditas bank akan semakin tinggi, Hal ini karena bank dapat menjamin dalam memberikan pembiayaan kepada nasabah peminjam dengan menggunakan depositonya, Banking ratio yang semakin rendah menandakan bahwa bank konvensional ini tidak membutuhkan jumlah dana yang besar untuk membiayai pembiayaan yang diberikannya,

yaitu 85%-100%. Nilai rasio yang semakin tinggi menunjukkan bahwa kemampuan bank untuk memenuhi permintaan kredit atau pembiayaan dari nasabah rendah, Ini disebabkan karena total kredit atau pembiayaan yang diminta nasabah mendekati atau bahkan lebih besar dibanding dengan total aset yang dimiliki bank tersebut.

Ditinjau dari pertumbuhannya, kinerja keuangan Bank Syari’ah Mandiri ini mengalami kenaikan dan penurunan pada rasio likuiditasnya, Pertumbuhan rasio likuiditas Bank Syari’ah Mandiri dapat ditunjukkan pada tabel 4.10.

Tabel 4.10

Pertumbuhan Likuiditas Bank Rakyat Indonesia Tbk Periode 2006-2009 Rasio

Periode

2007 2008 2009

Quick Ratio 11% 10% -6%

Banking Ratio -13% 17,4% 1,3%

Loan to Asset Ratio -2,43% 19,2% -1,6%

Sumber : Data Sekunder Diolah

tahun 2009, Hal ini karena bank kurang mampu menurunkan nilai perbandingan antara total pembiayaan dengan total asetnya,

Berdasarkan analisis rasio-rasio likuiditas tersebut dapat diketahui bahwa tingkat likuiditas Bank Rakyat Indonesia, Tbk masih rendah, Hal ini mencerminkan bahwa bank kurang mampu dalam memenuhi kewajiban jangka pendeknya sehingga tergolong dalam bank yang tidak liquid.

b. Solvabilitas

Hasil perhitungan rasio-rasio solvabilitas yang mencakup capital adequacy ratio (CAR), primary ratio dan capital ratio pada bank syari’ah ini dapat ditunjukkan pada tabel 4.11 sebagai beriktu:

Tabel 4.11

Rasio Solvabilitas Bank Rakyat Indonesia Tbk Periode 2006-2009 Rasio

Periode

2006 2007 2008 2009

CAR 18,82% 13,2% 13,18% 15,84%

Primary Ratio 10,9% 9,5% 9,1% 8,6%

Capital Ratio 20,4% 18,4% 14,7% 14%

Sumber : Data sekunder diolah

Rasio-rasio solvabilitas yang mencakup capital adequacy ratio (CAR), primary ratio, dan capital ratio dapat dijelaskan sebagai berikut:

dijamin oleh modal sebesar Rp 0,1319,-. Pada tahun 2009 CAR kembali meningkat menjadi 15,84 %, hal ini menunjukkan bahwa setiap Rp 1,- dari pembiayaan dan securities dijamin oleh modal sebesar Rp 0,1584,-. Semakin tinggi nilai CAR maka solvabilitas semakin baik. CAR yang semakin tinggi mencerminkan bahwa permodalannya semakin baik karena modal dapat digunakan untuk menjamin pemberian pembiayaan. Oleh karena itu meskipun rasio ini mengalami penurunan pada tahun 2008 namun nilai CARpada bank konvensional ini ini masih tergolong cukup baik. Nilai CAR dikatakan rendah apabila kurang dari nilai CAR yang ditentukan oleh Bank Indonesia yakni sebesar 8 %, CAR yang rendah mencerminkan bahwa permodalan dalam bank kurang baik sehingga bank kurang mampu menutup kemungkinan terjadinya kegagalan dalam pembiayaan dan perdagangan securities,

equity capital sebesar Rp 0,086,-. Nilai primary ratio Bank Rakyat Indonesia tergolong cukup baik karena masih diatas ketentuan Bank Indonesia yaitu 3-6%,

3) Capital ratio pada tahun 2006 menunjukkan nilai sebesar 20,4%, hal ini menunjukkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp0,204. Nilai capital ratio tahun 2007 sebesar 18,4 % , hal ini menunjukkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp0,184,-. Pada tahun 2008 terlihat bahwa capital ratio mengalami penurunan menjadi 14,7 %, hal ini menunjukkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp 0,147,-. Sedangkan capital ratio pada tahun 2009 menunjukkan kembali sebesar angka 14%, hal ini menggambarkan bahwa setiap Rp 1,- dari pembiayaan dijamin oleh equity capital sebesar Rp 0,14,-, Dari tabel diatas terlihat bahwa capital ratio mengalami penurunan tiap tahunnya, Meskipun demikian, selama periode 2006-2009 nilai rasio ini masih terg