UNIVERSITAS SUMATERA UTARA PROGRAM STRATA – I

FAKULTAS EKONOMI MEDAN

FAKTOR – FAKTOR YANG MEMPENGARUHI PENDAPATAN SAHAM PADA PERUSAHAAN OTOMOTIF DAN KOMPONENNYA

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

Oleh :

ROBBI C. S. L. TOBING 020502003

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

ROBBI C. S. L. TOBING (2008) telah melakukan penelitian dengan judul ”Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Otomotif dan Komponennya Di Bursa Efek Indonesia”. Dibawah bimbingan: Drs. Syahyunan, M.Si dan Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe SE, M.Si serta Dra. Nisrul Irawati, MBA selaku dosen penguji I dan Dr. Khaira Amalia F. SE, MBA, Ak. selaku dosen penguji II.

Penelitian dilakukan dengan tujuan mengetahui dan menganalisis pengaruh faktor beta, debt to equiy ratio, price to earning ratio dan price to book value terhadap pendapatan saham pada sektor otomotif dan komponennya di BEI. Penelitian ini memakai data sekunder laporan keuangan perusahaan yang menjadi sampel selama tahun 2005-2007 dalam kwartal serta harga saham individu dan indeks harga saham kwartalan.

Hipotesis yang diambil adalah faktor beta, debt to equiy ratio, price to earning ratio dan price to book value berpengaruh signifikan terhadap pendapatan saham baik secara parsial maupun bersama-sama. Metode analisis yang di gunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa semua variabel independen yang digunakan dalam penelitian ini (beta, debt to equiy ratio, price to earning ratio dan price to book value) berpengaruh signifikan secara bersama-sama terhadap pendapatan saham. Sementara pengujian secara parsial menunjukkan bahwa hanya ada 2 variabel bebas yang memiliki pengaruh yang signifikan terhadap variabel terikat yaitu, beta dan price to book value. Sedangkan yang lain tidak mempunyai pengaruh signifikan terhadap pendapatan saham.

Kata kunci : pendapatan saham, beta, debt to equiy ratio, price to earning ratio

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala karunia yang telah dilimpahkanNya sehingga penulis dapat menyelesaikan skripsi ini, yang diajukan untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini adalah “Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Otomotif dan Komponennya di Bursa

Efek Indonesia”. Isi dan materi skripsi ini didasarkan pada penelitian yang

menggunakan data-data sekunder dan kepustakaan yang terkait dengan hal yang diteliti.

Pada kesempatan ini, dengan segala kerendahan hati dan ketulusan hati penulis mengucapkan terimakasih kepada pihak-pihak yang dengan sukarela dan tulus telah membantu penulis dalam proses penyusunan skripsi ini yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe SE, M.Si selaku Ketua Departemen Manajemen di Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahyunan, M.Si selaku dosen pembimbing yang telah banyak membantu dan mengarahkan penulisan serta penyempurnaan skripsi saya ini. 4. Ibu Dra. Nisrul Irawati, MBA selaku dosen penguji I dan ibu Dr. Khaira

Amalia F. SE, MBA, Ak. selaku dosen penguji II yang telah banyak memberi saran dan kritik dalam penyusunan skripsi ini.

membimbing, mengarahkan serta mendidik dan membuka wawasan penulis selama mengikuti perkuliahan.

6. Dengan rasa hormat kepada ayahanda H. L. Tobing dan ibunda E. Br. Siagian yang selalu mendukung dengan doa dan kasih sayang yang tak ternilai.

7. Kepada saudara-saudariku di GMKI Cabang Medan, khususnya Komisariat FE-USU. Tinggilah imanmu, tinggilah ilmumu, tinggilah pengabdianmu. 8. Kepada sahabat-sahabat terbaikku Oliver Nanda Marbun, Wandes Sihombing,

Batara Manihuruk, dan lain-lain yang tak dapat saya sebutkan namanya satu persatu yang selalu memberikan dukungan baik moril maupun materil kepada penulis.

9. Kepada teman-teman (M’02), terimakasih atas kebersamaannya dan juga dukungan serta segala bantuan yang diberikan.

Penulis menyadari bahwa skripsi ini belum sempurna dan memiliki kekurangan serta keterbatasan, oleh karenanya penulis mengharapkan kritik dan saran yang membangun. Semoga skipsi ini berguna dan bermanfaat bagi yang memerlukan.

Tuhan kiranya senantiasa memberikan kasih karunianya dan damai sejateraNya yang berkelimpahan kepada kita semua.

Medan, November 2008 Penulis

DAFTAR ISI

Halaman

ABSTRAK ………..i

KATA PENGANTAR ………..ii

DAFTAR ISI ……….………iv

DAFTAR TABEL ……….vii

DAFTAR GAMBAR ………viii

BAB I PENDAHULUAN A. Latar Belakang ………1

B. Perumusan Masalah ………5

C. Tujuan dan Manfaat Penelitian ………..5

1. Tujuan Penelitian ………..5

2. Manfaat Penelitian ………..5

D. Kerangka Konseptual ……….6

E. Hipotesis ………7

F. Metode Penelitian ………..7

1. Batasan Operasional ………..7

2. Identifikasi dan Definisi Operasional Variabel ………8

3. Populasi dan Objek Penelitian ………11

4. Jenis Data …….………12

5. Teknik Pengumpulan Data ……….13

6. Metode Analisis ………13

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ………..17

B. Pengertian Saham ………..18

1. Manfaat Ekonomis ……….19

2. Manfaat Non Ekonomis ………20

D. Resiko Kepemilikan Saham ………..20

E. Faktor-faktor Yang Mempengaruhi Return Saham ……….22

F. Teori Penilaian Investasi Saham ………..24

G. Teory Capital Asset Pricing Models ………26

H. Indeks Beta ………27

I. Indeks Harga Saham ……….28

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia (BEI) ……….…..30

B. Performance Sektor Otomotif dan Komponennya Di Bursa Efek Indonesia ……….32

C. Profil Perusahaan Otomotif dan Komponennya Di Bursa Efek Indonesia ……….36

1. PT. Astra Internasional Tbk ...36

2. PT. Astra Otoparts Tbk ……….38

3. PT. Branta Mulia Tbk ...39

4. PT. Gajah Tunggal Tbk ...40

5. PT. Indomobil Sukses Tbk ...41

6. PT. Indospring Tbk ...42

7. PT. Multi Prima Sejatera Tbk ...42

8. PT. Nipress Tbk ...43

9. PT. Prima Alloy Stell Tbk ...43

10.PT. Selamat Sempurna Tbk ...44

BAB IV ANALISIS DAN PEMBAHASAN

A. Deskripsi Variabel ………..………..46

1. Variabel Beta ...46

2. Variabel Debt To Equity Ratio (DER) ...47

3. Variabel Price To Earning Ratio (PER) ...48

4. Variabel Price To Book Value (PBV) ...49

5. Variable Pendapatan Saham (return) ...50

B. Evaluasi Model Statistik ……….51

1. Uji Normalitas ...53

2. Uji Heterokedastisitas ...55

3. Uji Multikolinearitas ...56

4. Uji Autokorelasi ...56

C. Pengujian Hipotesis ………..58

1. Uji Serempak (Uji-f) ...58

2. Uji Secara Parsial (Uji-t) ...59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………..……..63

B. Saran ………....64

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1. Angka Penjualan Produk Sektor Otomotif dan Komponennya

Tahun 2005 – 2007 ………..…….3

Tabel 1.2. Kriteria Pengambilan Keputusan Uji Autokorelasi ……….……..…15

Tabel 3.1. Daftar Perusahaan Otomotif dan Komponennya Di BEI …………33

Tabel 3.2. Peringkat Perusahaan Berdasarkan Ekuitas ……….………..34

Tabel 3.3. Peringkat Perusahaan Berdasarkan Liabilitas ………..……….35

Tabel 3.4. Peringkat Perusahaan Berdasarkan Net Income ……….……36

Tabel 4.1. Deskripsi Nilai Variabel Beta Tahun 2005 ………..…47

Tabel 4.2. Deskripsi Nilai Variabel DER Tahun 2005 ……….…..48

Tabel 4.3. Deskripsi Nilai Variabel PER Tahun 2005 ……….……49

Tabel 4.4. Deskripsi Nilai Variabel PBV Tahun 2005 ………..50

Tabel 4.5. Deskripsi Nilai Variabel Pendapatan Saham Tahun 2005 …………51

Tabel 4.6. Coefficient ………52

Tabel 4.7. Model summary ……….57

DAFTAR GAMBAR

ABSTRAK

ROBBI C. S. L. TOBING (2008) telah melakukan penelitian dengan judul ”Faktor-Faktor Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Otomotif dan Komponennya Di Bursa Efek Indonesia”. Dibawah bimbingan: Drs. Syahyunan, M.Si dan Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe SE, M.Si serta Dra. Nisrul Irawati, MBA selaku dosen penguji I dan Dr. Khaira Amalia F. SE, MBA, Ak. selaku dosen penguji II.

Penelitian dilakukan dengan tujuan mengetahui dan menganalisis pengaruh faktor beta, debt to equiy ratio, price to earning ratio dan price to book value terhadap pendapatan saham pada sektor otomotif dan komponennya di BEI. Penelitian ini memakai data sekunder laporan keuangan perusahaan yang menjadi sampel selama tahun 2005-2007 dalam kwartal serta harga saham individu dan indeks harga saham kwartalan.

Hipotesis yang diambil adalah faktor beta, debt to equiy ratio, price to earning ratio dan price to book value berpengaruh signifikan terhadap pendapatan saham baik secara parsial maupun bersama-sama. Metode analisis yang di gunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa semua variabel independen yang digunakan dalam penelitian ini (beta, debt to equiy ratio, price to earning ratio dan price to book value) berpengaruh signifikan secara bersama-sama terhadap pendapatan saham. Sementara pengujian secara parsial menunjukkan bahwa hanya ada 2 variabel bebas yang memiliki pengaruh yang signifikan terhadap variabel terikat yaitu, beta dan price to book value. Sedangkan yang lain tidak mempunyai pengaruh signifikan terhadap pendapatan saham.

Kata kunci : pendapatan saham, beta, debt to equiy ratio, price to earning ratio

BAB 1

PENDAHULUAN

A. Latar Belakang

Pasar modal memiliki peran penting dalam meningkatkan pertumbuhan ekonomi. Kehadiran pasar modal akan memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar. Salah satu fungsi utama pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama bagi para investor untuk menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan aman ini diperoleh diantaranya karena para investor memperoleh informasi yang jelas, wajar dan tepat waktu, sebagai dasar pengambilan keputusan investasinya.

Instrumen investasi yang diperdagangkan di pasar modal adalah surat-surat berharga yang berjangka panjang seperti saham, obligasi, waran, right

(Darmadji, 2001; 5). Salah satu instrumen pasar modal yang paling banyak dikenal masyarakat luas adalah saham. Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham tersebut. Perusahaan yang mengeluarkan saham di pasar modal untuk mendapatkan dana disebut dengan emiten

diperolehnya, maka akan semakin banyak jumlah investor yang tertarik melakukan investasi pada saham tersebut.

Perusahaan yang mengeluarkan saham terdiri dari berbagai macam jenis perusahaan yang dibagi berdasarkan bidang usahanya kedalam sektor tertentu. Salah satu sektor adalah sektor otomotif dan komponennya. Industri di bidang otomotif dan komponennya ini pada umumnya bersifat jangka panjang dan akan bertumbuh seiring dengan pertumbuhan ekonomi.

Sektor otomotif dan komponennya merupakan salah satu sektor yang terpuruk sejak terjadinya krisis ekonomi pada tahun 1998 di Indonesia. Sejak saat itu, banyak perusahaan perakitan dan pembuatan komponen otomotif mengalami kesulitan karena memiliki hutang di bank dalam jumlah yang besar. Suku bunga kredit melonjak akibat terjadinya inflasi sehingga membuat industri otomotif dan komponennya kesulitan membayar cicilan kredit. Akhirnya, jumlah pelaku sektor otomotif dan komponennya pun semakin sedikit (Kompas, 2003). Menurunnya kinerja perusahaan sektor otomotif dan komponennya akan direspon oleh investor di pasar modal sehingga akan sangat mempengaruhi harga pasar saham di bursa efek.

dan komponennya terlihat dari data angka penjualan mobil dan sepeda motor sebagai berikut

Table 1.1

Angka Penjualan Produk Sektor Otomotif dan Komponennya Tahun 2005 – 2007

Produk Tahun

2005 2006 2007

Mobil 533.000 unit 318.883 unit 434.449 unit Sepeda motor 5100.000 unit 3.450.399 unit 5.300.000 unit

Sumber : www.gaikindo.org dan www.aisi.or.id (Data diolah, 2008)

Pengaruh kenaikan dan penurunan penjualan mobil dan sepeda motor memberikan dampak pada penjualan komponennya. Semakin tinggi angka penjualan mobil dan sepeda motor maka akan semakin tinggi pula angka penjualan produk komponen otomotif.

Iklim investasi pada sektor otomotif dan komponennya ini diperkirakan akan terus naik dari tahun ketahun dikarenakan semakin membaiknya kondisi makro perekonomian seperti angka inflasi yang rendah serta turunnya tingkat suku bunga perbankan. Oleh karena itu, sektor otomotif dan komponennya memiliki peluang bisnis yang sangat besar.

ada 2 industri yang pernah berada di indeks LQ45. Kedua industri itu adalah PT. Astra Internasional Tbk (ASII) dan PT. Gajah Tunggal Tbk (GJTL).

Berdasarkan penyataan tersebut perlu diteliti tetang ketertarikan investor berinvestasi pada sektor otomotif dan komponennya ini. Investor tentu sangat tertarik untuk menanamkan dananya pada industri yang dapat memberikan pendapatan (return) yang tinggi. Untuk memperoleh pendapatan yang tinggi tentunya ada faktor-faktor yang harus diperhatikan dan dipertimbangkan oleh investor.

Investor menganalisis saham, harus mempertimbangkan dua faktor yaitu faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah. Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industri tertentu sehingga pengaruhnya terbatas pada perusahaan atau industri tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan.

Menurut faktor tidak sistematis CAPM (Capital Asset Pricing Models),

Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Otomotif dan

Komponennya Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya maka dirumuskan masalah sebagai berikut :

1. Apakah faktor beta, debt to equity ratio, price to earning ratio, price to book value secara bersama-sama mempunyai pengaruh terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI)? 2. Apakah faktor beta, debt to equity ratio, price to earning ratio, price to book

value secara parsial mempunyai pengaruh terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI)?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui dan menganalisis pengaruh faktor beta, debtto equity ratio, price to earning ratio, price to book value secara bersama-sama terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI). b. Mengetahui dan menganalisis pengaruh faktor beta, debt to equity ratio, price

to earning ratio, price to book value secara parsial terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

b. Bagi kalangan akedemis, hasil penelitian ini diharapkan dapat memberi kontribusi bagi pengembangan ilmu pengtahuan tentang faktor-faktor yang semakin berkembang dalam kaitannya mempengaruhi pendapatan saham. c. Bagi penulis, menambah wawasan pengetahuan tentang analisis faktor yang

mempengaruhi saham.

d. Bagi peneliti selanjutnya, sebagai referensi khususnya dalam ruang lingkup yang lebih luas atau bidang/sektor yang lain sehingga diharapkan menghasilkan penelitian yang sempurna dan teruji.

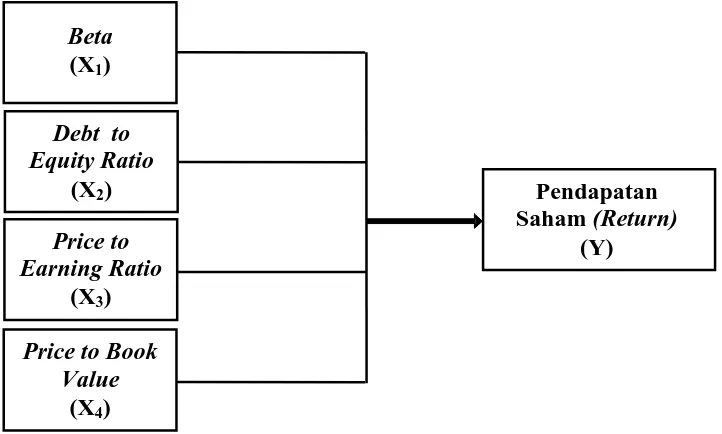

D. Kerangka Konseptual

Saham sangat identik dengan resiko. Hal ini sangat sesuai dengan karateristik saham “High Risk High Return”. Karateristik ini menggambarkan bahwa semakin tinggi keuntungan yang diharapkan oleh investor maka semakin tinggi juga resiko yang harus dihadapi untuk merealisasikan keuntungan tersebut. Dari sini dapat dilihat bahwa pendapatan saham sangat erat kaitannya dengan resiko.

Adapun kerangka konseptual yang menjadi dasar penelitian ini adalah sebagai berikut :

Gambar 1.1. Kerangka Konseptual

Sumber : Liestyowati (2002), Prayitno (2007)

E. Hipotesis

Sesuai dengan kerangka pemikiran terdahulu, maka penulis mengemikakan hipotesis sebagai berikitt :

1. Faktor beta, debt to equity ratio, price to earning ratio, price to book value

secara bersama-sama mempunyai pengaruh terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI).

2. Faktor beta, debt to equity ratio, price to earning ratio, price to book value

secara parsial mempunyai pengaruh terhadap pendapatan saham pada sektor otomotif dan komponennya di Bursa Efek Indonesia (BEI).

F. Metode Penelitian

1. Batasan Operasional

a. Data laporan keuangan yang digunakan adalah laporan keuangan tahun 2005 – 2007.

b. Harga saham dan IHSG yang digunakan adalah harga pembukaan dan penutupan per akhir kwartal.

c. Faktor-faktor yang diteliti dalam mempengaruhi pendapatan saham adalah faktor beta, debtto equity ratio, price to earning ratio, price to book value.

2. Indentifikasi dan Definisi Operasional Variabel

Dalam penelitian ini terdapat 5 variabel yang terdiri dari satu variabel terikat atau variabel dependen (Y) yaitu pendapatan saham dan empat variabel bebas atau variabel independen, yaitu beta (X1), debtto equity ratio (X2), price to earning ratio (X3), price to book value (X4).

a. Variabel Independen

1. Beta

Beta (X1) merupakan resiko suatu saham terhadap pasar, taksiran beta (β) diperoleh dari sampel market model dari regresi linear (Jogiyanto, 2000 ; 204) faktor beta dihitung dengan rumus sebagai berikut :

2

Pendapatan Saham Individu (PS) dihitung dengan rumus sebagai berikut ;

Ht-1 = Harga saham penutupan kwartal sebelumnya

Sedangkan Pendapatan Pasar Saham (PPS) dihitung sebagai berikut:

1

IHSGt = Indeks otomotif dan komponennya kwartal ke t

IHSGt-1 = Indeks otomotif dan komponennya kwartal sebelumnya

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio (X2) merupakan rasio hutang terhadap modal saham. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan. Rasio ini dihitung dengan rumus (Warsono, 2003; 36) :

Modal Total

Utang Total DER

3. Price to Earning Ratio (PER)

Price to Earning Ratio (X3) Adalah rasio harga pasar saham dibagi

pendapatan setelah pajak (net income). Rumus yang digunakan antara lain, (Anoraga, 2001; 64) :

Nilai PER yang digunakan adalah menurut ukuran individual perusahaan secara rata-rata per kwartal dan harga pasar saham yang digunakan adalah harga pasar saham penutupan per kwartal.

4. Price to Book Value (PBV)

Price to Book Value (X4) merupakan rasio yang menunjukkan apakah

harga saham (harga pasarnya) diperdagangkan diatas atau dibawah nilai buku saham tersebut, rumus yang digunakan adalah (Darmadji, 2001; 141) :

saham

Harga saham yang digunakan adalah harga saham penutupan (closing price) per kwartal dan ukuran nilai buku saham (book value) adalah menurut ukuran rata-rata book value perusahaan individu per kwartal.

b. Variabel Dependen

Pendapatan saham (Y) dapat dihitung dengan rumus sebagai berikut (Jogiyanto,

Hst-1 = Harga saham penutupan pada kwartal sebelumnya

3. Populasi dan Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan otomotif dan komponennya yang terdaftar (listing) di Bursa Efek Indonesia periode Januari 2005 sampai Desember 2007 sejumlah 15 perusahaan. Pemilihan objek penelitian menggunakan metode purposive sampling yaitu penentuan objek penelitian dengan menggunakan kriteria (pertimbangan) tertentu. Adapun kriteria (pertimbangan) penentuan objek penelitian yang digunakan oleh penulis adalah sebagai berikut :

a. Emiten yang memiliki data laporan keuangan per kwartalan mulai Januari 2005 sampai Desember 2007

b. Emiten yang memiliki data harga saham yang lengkap mulai Januari 2005 sampai Desember 2007

c. Emiten yang terus listing di BEI mulai Januari 2005 sampai Desember 2007 (tidak pernah di-suspend).

Motor Internasional Tbk (SQMI), perdagangan sahamnya diberhentikan sementara (di-suspend) masing-masing pada tanggal 5 Juni 2006 dan 2 Juli 2007. Disamping itu, PT. Multistrada Arah Sarana Tbk (MASA) juga tidak memenuhi kriteria penelitian karena perusahaan tersebut terdaftar (listing) di Bursa Efek Indonesia pada tanggal 9 Juni 2005

Dengan demikian dari 15 perusahaan otomotif dan komponennya yang terdaftar di bursa efek Indonesia terdapat 11 perusahaan yang memenuhi kriteria penelitian. Perusahaan tersebut adalah sebagai berikut ;

No. Kode Emiten

1 ASII Astra Internasional Tbk 2 AUTO Astra Otoparts Tbk 3 BRAM Branta Mulia Tbk 4 GJTL Gajah Tunggal Tbk 5 IMAS Indomobil Sukses Tbk 6 INDS Indospring Tbk 7 LPIN Multi Prima Sejatera Tbk 8 NIPS Nipress Tbk

9 PRAS Prima Alloy Steel Tbk 10 SMSM Selamat Sempurna Tbk 11 SUGI Sugi Samapersada Tbk

4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data skunDER. Data skunDER merupakan data yang diperoleh secara tidak langsung. Data skunDER

dari penelitian ini diperoleh dari internet. (www.jsx.co.id) dan (www.e-bursa.com) jurnal, buku-buku referensi, majalah dan surat kabar lainnya

5. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan peneliti adalah melalui studi dokumentasi. Peneliti mengumpulkan berbagai data-data yang relevan dengan penelitian melalui buku-buku referensi, jurnal, majalah, surat kabar dan data-data dari internet.

6. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah model analisis regresi berganda. Dengan metode analisis tersebut akan dijelaskan hubungan antara variabel terikat dan variabel bebas untuk mengetahui pengaruh variabel-variabel independen, baik secara bersama-sama maupun secara parsial terhadap variabel dependen dengan persamaan :

Y= β0 + βi (X1) + β2 (X2) + β3 (X3) + β4 (X4) + e

Dimana : Y = Pendapatan Saham (Return) X1 = Resiko sistematik

X2 = Debt to Equity Ratio X3 = Price to earning ratio

X4 = Price Book Value

e = Error

Sebelum data tersebut dianalisis model regresi berganda diatas harus memenuhi syarat asumsi klasik yang meliputi ;

a. Uji Normalitas

atau mendekati normal (Hakim, 2001; 254). Uji ini dilakukan melalui analisis

kalmogorov smirnov.

b. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalah sebuah model regresi, terjadi ketidaksamaan varian dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan kepengamatan lain tetap, maka disebut homokedastisitas. Jika varians berbeda disebut heteroskedastisitas (Gudjarati, 1995; 177). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini menggunakan glejser test.

c. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antara variabel independen (Hakim, 2001; 302). Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Model regrasi yang baik, seharusnya tidak terjadi korelasi antara variabel independen. Uji multikolinearitas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terdapat masalah multikolinearitas yang serius, sebaliknya bila VIF kecil < 5 tidak terdapat masalah multikolinearitas yang serius.

d. Uji Autokorelasi

Tabel 1.2

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < DW < DL Tidak ada autokorelasi positif No decision DL < DW ≤ DU Tidak ada autokorelasi negatif Tolak 4 – DL < DW < 4 Tidak ada autokorelasi negatif No decision 4 – DU ≤ DW ≤ 4 - DL Tidak ada autokorelasi positif

atau negatif

Tidak ditolak DU < DW < 4 - DU

Sumber : Gudjarati (1995)

Model regresi yang sudah memenuhi asumsi–asumsi klasik kemudian akan digunakan untuk menganalisis melalui pengujian hipotesis sebagai berikut :

a. Uji Serempak

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serempak mempunyai pengaruh yang signifikan terhadap variabel terikat.

β1 = β2 = β3 = β4 = 0

H0 : Artinya tidak terdapat pengaruh yang signifikan secara serempak dari beta, DER, PER, PBV terhadap pendapatan saham.

H1 : β1 ≠β2 ≠β3≠β4 ≠ 0

Artinya terdapat pengaruh yang signifikan secara serempak dari beta,

DER, PER, PBV terhadap pendapatan saham. Kriteria penilaian hipotesis pada uji – f ini adalah :

Jika probabilitas > 0,05 maka Ho diterima

Jika probabilitas < 0,05 maka H1 diterima

b. Uji Secara Parsial

Pengujian ini dilakukan untuk menguji setiap variabel bebas (X) apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y).

H0 : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari beta, DER, PER, PBV terhadap pendapatan saham.

H1 : βi ≠ 0, artinya terdapat pengaruh yang signifikan dari beta, DER, PER, PBV

terhadap pendapatan saham.

Pengujian menggunakan uji t dengan tingkat pengujian (level of test) pada λ = 5% dan derajat kebebasan (n – k). Kriteria pengambilan keputusan pada uji t dua sisi adalah :

H0 diterima jika : -ttabel ≤ thitung ≤ ttabel

H1 : diterima jika : thitung > ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Liestyowati (2002) melakukan penelitian dengan judul “Faktor Yang Mempengaruhi Keuntungan Saham di BEJ”. Pengujian dilakukan dengan menggunakan analisis regresi berganda. Hasilnya, ternyata faktor yang paling berpengaruh secara signifikan terhadap keuntungan saham bukanlah beta, melainkan PER. PER meberikan pengaruh sebesar 49% sedangakan beta hanya memberikan pengaruh sebesar 10% terhadap keuntungan saham. Selain PER dan

beta Liestyowati juga menggunakan DER, dan PBV sebagai variabel bebas dan semuanya mempunyai pengaruh yang signifikan.

Ulupui (2005) yang melakukan penelitian dengan judul “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap return

saham (Studi Pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ)” Pengujian dilakukan dengan menggunakan model analisis regresi berganda. Hasilnya menunjukan bahwa current ratio, return on asset, debt to equity ratio memberikan pengaruh positif sedangkan total asset turn over menunjukan hasil yang negatif.

Prayitno (2007) melakukan penelitian dengan judul “Analisis Pengaruh

Price Earning Ratio, Price To Book Value Dan Return On Equity Terhadap

Equity (ROE) tidak berpengaruh signifikan terhadap return saham sehingga ROE

tidak dapat digunakan untuk memprediksi besarnya return saham yang akan diterima oleh pemegang saham.

Siagian (2005) juga melakukan penelitian dengan judul “Faktor - Faktor Yang Mempengaruhi Pendapatan Saham Pada Perusahaan Makanan dan Minuman di BEJ”. Penelitian ini dilakukan dengan menggunakan data-data pada periode 2003 - 2004. Pengujian dilakukan dengan menggunakan analisis regresi berganda. Penelitian ini menghasilkan bahwa DER dan PER memiliki pengaruh yang positif signifikan terhadap pendapatan saham sedangkan beta dan PBV tidak memiliki pengaruh positif dan signifikan terhadap pendapatan saham.

B. Pengertian Saham

Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan maupun institusi dalam suatu perusahaan (Anoraga, 2001; 58). Saham biasa (common stock) merupakan salah satu jenis efek yang paling banyak diperdagangkan dipasar modal. Hal ini dapat dilihat dari semakin maraknya perdagangan saham dilantai Bursa Efek Indonesia (BEI) oleh para pialang sebagai perwakilan dari investor. Apabila investor membeli saham, maka dengan sendirinya ia akan ikut menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut sebesar jumlah saham yang dibelinya.

C. Manfaat Kepemilikan Saham

besar kecilnya jumlah saham yang dibeli. Jadi, jika investor ingin memiliki hak yang besar dalam perusahaan maka ia harus memiliki saham perusahaan tersebut dalam jumlah yang besar. Dengan memiliki jumlah saham yang cukup besar maka seorang investor atau pemodal mempunyai pengaruh yang cukup besar dalam menetukan kebijakan perusahaan dalam RUPS. Secara umum, ada 2 manfaat yang bisa diperoleh bagi pembeli saham yaitu manfaat ekonomis dan manfaat non ekonomis (Anoraga, 2001; 60).

1. Manfaat Ekonomis

a. Deviden

Deviden merupakan sebagian keutungan perusahaan yang dibagikan kepada pemegang saham. Deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam rapat umum pemegang saham (RUPS). Umumnya deviden ini merupakan salah satu daya tarik bagi pemegang saham dengan orientasi jangka panjang. Deviden yang dibagikan perusahaan dapat berupa deviden tunai dan deviden saham. Deviden tunai artinya bahwa kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah tertentu untuk setiap saham. Sedangkan deviden saham berarti kepada setiap pemegang saham diberikan deviden sejumlah saham sehingga jumlah saham investor akan bertambah.

b. Capital Gain

2. Manfaat Non Ekonomis

Manfaat non ekonomis yang diperoleh dari kepemilikan sahamnya adalah kepemilikan hak suara dalam rapat umum pemegang saham (RUPS). Dengan adanya hak suara ini maka pemodal dapat turut ambil bagian dalam menentukan jalanya perusahaan. Semakin besar jumlah saham yang dimiliki oleh seorang investor, maka semakin besar pula hak suaranya dalam RUPS.

D. Resiko Kepemilikan Saham

Fluktuasi harga saham merupakan akibat dari kenaikan/penurunan permintaan dan penawaran atas saham maka pemodal juga dihadapkan pada resiko kepemilikan saham. Resiko ini dapat menimbulkan kerugian besar dalam waktu singkat. Adapun resiko yang dihadapi pemodal atas kepemilikan sahamnya, antaranya lain (Anoraga, 2001; 78).

1. Tidak Mendapatkan Deviden

Potensi keuntungan pemodal ditentukan oleh kinerja perusahaan jika operasi perusahaan tidak menghasilkan keuntungan dengan kata lain perusahaan mengalami kerugian maka perusahaan tersebut tidak akan membagikan deviden. 2. Capital Loss

Pemodal tidak selalu mendapatkan keuntungan (Capital Gain) dari hasil transaksi sahamnya, namun juga dihadapkan pada resiko mengalami Capital loss

dalam aktivitas perdagangan saham, apabila ia menjual sahamnya dengan harga jual lebih rendah dari harga belinya.

3. Perusahaan Bangkrut atau Dilikuidasi.

tersebut akan dikeluarkan dari bursa (di-delist). Jika ini terjadi maka pemegang saham akan mendapati posisi lebih rendah di banding kreditor dalam hal pelunasan hak jika semua aset perusahaan yang dilikuidasi tersebut dijual.

4. Saham di-Delist Dari Bursa (Delisting)

Suatu saham di-delist dari bursa umumnya disebabkan karena kinerja perusahaan yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak mendapat deviden secara berturut-turut dalam beberapa tahun dan berbagi kondisi lainnya. Sesuai dengan peraturan pencatatan efek di bursa, saham yang telah di-delist tentunya tidak dapat lagi diperdagangkan di bursa, namun tetap dapat diperdagangkan diluar bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

5. Saham di-Suspend

yang jelas, maka suspend atas saham tersebut dapat dicabut oleh bursa dan saham tersebut kembali diperdagangkan seperti semula.

E. Faktor-Faktor Yang Mempengaruhi Return Saham

Investor perlu mempertimbangkan dua faktor dalam berinvertasi dibidang saham yaitu faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah. Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industri tertentu sehingga pengaruhnya terbatas pada perusahaan atau industri tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan (Prayitno, 2007)

Adapun beberapa cara untuk menganalisa faktor tidak sistematis suatu perusahaan, adalah dengan melihat :

1. Risiko Sistematis (Beta)

secara subjektif. Beta historis dapat dihitung dengan menggunakan data historis berupa data pasar (return sekuritas dan return pasar) (Suharli, 2005; 104)

2. Price to Earning Ratio

Price to Earning Ratio (PER) merupakan salah satu rasio keuangan perusahaan yang dapat mempengaruhi harga saham lebih dominan dibanding

EPS. Oleh karena itu dalam analisis mengenai pergerakan harga saham, pertimbangan tentang PER sangat penting. Satu faktor yang mempengaruhi PER

adalah pertumbuhan deviden (yang berarti juga laba). Semakin tinggi pertumbuhan deviden semakin tinggi PER apabila faktor-faktor yang lain sama. Perusahaan yang berada dalam industri yang pada tahap pertumbuhan akan mempunyai PER yang lebih tinggi dibandingkan dengan perusahaan yang berada pada industri yang sudah mapan. Apabila perusahaan mempunyai nilai PER yang tinggi akan menjadi daya tarik investor untuk membeli. Sehingga permintaan saham tersebut akan naik, hal ini akan mendorong harga saham akan naik. Oleh karena itu dapat disimpulkan semakin tinggi PER semakin tinggi tingkat kepercayaan investor terhadap masa depan perusahaan dilihat dari pertumbuhan perusahaan tersebut, maka akan mendorong harga saham naik.

3. Debt to Equity Ratio

Leverage keuangan merupakan penggunaan dana untuk perusahaan/orang lain dalam pengembalian perjanjian untuk membayar sebuah return tetap atas penggunaan dana hutang atau saham preferen dari keuangan. Rasio leverage

mempertahankan pengendalian atas perusahaan dengan suatu investasi yang terbatas. Adapun rasio yang digunakan sebagai dasar pembahasan adalah debt to equity ratio. Debt to equity ratio merupakan perhitungan seDERhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

4. Price Book Value (PBV)

Untuk perusahaan yang berjalan baik, umumnya ratio PBV mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari pada nilai bukunya. Semakin tinggi rasio PBV semakin tinggi perusahaan dinilai oleh pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin tinggi PBV semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, maka akan menjadi daya tarik bagi investor untuk membelinya. Sehingga permintaan akan saham tersebut akan naik, kemudian mendorong harga saham naik.

F. Teori Penilaian Investasi Saham

Kesan umum terdapat pada pasar modal adalah bahwa pergerakan harga saham pasar modal yang tercatat di bursa kadang-kadang menunjukkan pola pergerakan yang tidak dapat dipahami atau sulit dijelaskan. Persepsi ini telah mendorong para ahli keuangan untuk membuktikan bahwa dalam jangka waktu yang cukup panjang, investasi di pasar modal bisa memberi return yang jauh lebih besar dibandingkan alternatif investasi lainnya. Ada dua pendekatan teori untuk menilai dalam bentuk saham, yaitu : The Firm Foundation Teory and The Castle In The Air Teory (Anoraga, 2001; 61).

ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Pada saat harga turun atau naik dari nilai intrinsiknya yang bersifat pasti, maka kesempatan menjual atau membeli muncul karena perubahan harga pasar itu pada akhirnya akan dikoreksi. Dengan cara demikian, tindakan investasi menjadi tindakan yang kurang menarik karena sifatnya seDERhana. Semata-mata merupakan hal memperbandingkan harga pasar suatu asset terhadap nilai intrinsiknya. Teori ini selanjutnya lebih dikenal dengan sebutan Fundamental Analysis (Analisis Fundamental).

The Castle In The Air Teory memusatkan perhatian pada nilai psikologis. Pengikut teori ini lebih menekankan pada pendekatan tingkah laku investor di masa yang akan datang berdasarkan kebiasaan dimasa yang lalu dan bukan pada nilai intrinsik saham itu sendiri.

Adapun alat analisis teknis yang dipergunakan pada The Castle In The Air Teory adalah (Anoraga, 2001; 65)

1. The Dow Teory

Teori ini digunakan untuk mengindentifikasi pengulangan dan trend di pasar, baik untuk keseluruhan saham atau dalam saham tertentu. Teori ini menekankan bahwa ada tiga jenis pergerakan harga pasar, yaitu :

a. Fluktuasi harian, yaitu gerakan harga yang kecil dari hari ke hari.

b. Gerakan skunDER, yaitu gerakan harga dari dua minggu sampai sebulan atau lebih.

2. The Filter System

The Filter System merupakan suatu filter yang didasarkan atas pemikiran bahwa harga suatu saham yang sudah bergerak naik akan tetap bergerak naik, dan harga saham yang sudah bergerak turun akan tetap bergerak turun.

3. The Price Volume System

Teori ini menyatakan bahwa ketika penjualan suatu saham bergerak naik dalam jumlah yang besar, maka terdapat akses berupa keinginan untuk membeli. Sehingga harga saham tersebut akan ikut bergerak naik. Demikian juga ketika penjualan saham turun dalam jumlah yang besar, maka terdapat akses berupa keinginan untuk menjual sehingga harga saham tersebut akan ikut bergerak turun.

4. Chart Pattern

Teori ini berkeyakinan bahwa kejadian di masa lalu (sejarah) memiliki kebiasaan mengulang pada dirinya. Ini berarti bahwa kejadian yang sudah pernah terjadi dimasa lalu biasanya akan terulang kembali.

F. Teory Capital Asset Pricing Models

CAPM adalah model yang menjelaskan hubungan antara resiko dan tingkat keuntungan apabila pasar modal berada pada posisi keseimbangan (Yuliati, 1996; 109). Model ini dirumuskan oleh Sharpe (1964) dan Lintner (1995) secara terpisah. Inti dari Capital Asset Pricing Models adalah hubungan antara keuntungan yang yang diharapkan dan resiko yang tak terhindarkan dari penilaian surat-surat berharga.

1. Evaluasi terhadap portofolio didasarkan pada keuntungan yang diharapkan dan deviasi standar portofolio selama satu periode waktu tertentu.

2. Tindakan investor semata-mata didasarkan atas pertimbangan keuntungan yang diharapkan dan deviasi standar portofolio.

3. Aset-aset individual sepenuhnya dapat dipecah sampai bagian terkecil sekalipun (fully divisible). Dengan demikian investor dapat membeli aset dalam jumlah yang ia inginkan.

4. Terdapat tingkat bunga pinjaman dan tabungan bebas resiko. Tingkat bunga ini berlaku untuk semua investor.

5. Tidak ada biaya transaksi dan pajak penghasilan.

6. Informasi dapat diperoleh secara langsung dan cuma-cuma oleh semua investor.

7. Tindakan pemodal secara individual tidak dapat mempengaruhi harga saham. Sebaliknya, tindakan seluruh pemodal secara bersama-sama dan pada arah yang sama mungkin dapat mempengaruhi harga sekuritas di pasar modal. 8. Setiap pemodal memiliki penghargaan yang sama terhadap keuntungan yang

diharapkan, deviasi standar dan kovarians sekuritas. 9. Semua asset dapat diperjualbelikan (marketable).

G. Indeks Beta

Indeks beta adalah angka yang menunjukkan tingkat sensitivitas suatu saham terhadap kondisi pasar secara umum (Widiatmodjo, 1996; 58). Indeks beta

harga saham bersangkutan dan harga pasar rata-rata dari seluruh saham yang tercatat.

Indeks beta dapat bernilai positif dan dapat juga bernilai negatif. Indeks

beta negatif berarti selaluu terjadi kondisi berlawanan jika secara umum harga saham mengalami kenaikan, maka saham yang memiliki indeks beta negatif justru mengalami penurunan, demikian juga sebaliknya. Akan tetapi, saham dengan indeks negatif sangat jarang ditemui. Indeks beta sangat membantu investor untuk melakukan investasi terutama dalam pemilihan suatu saham atau yang lebih luas lagi untuk mengatur portofolio.

H. Indeks Harga Saham

Indeks harga saham merupakan perbandingan perubahan harga saham dari waktu ke waktu, apakah suatu harga saham mengalami kenaikan atau penurunan dibandingkan dengan suatu waktu tertentu (Anoraga, 2001; 101). Untuk mengetahui bagaimana kegiatan ekonomi bergerak (naik atau turun), banyak orang melihatnya dari sisi indeks yang dicapai saat itu. Bahkan saat ini, kegiatan politik juga dihubungkan dengan harga saham yang terjadi dan terlihat dari indeks harga saham.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia (BEI)

Perkembangan bursa efek di Batavia (Jakarta Sekarang) sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa pada awal 1939. Bursa Efek Indonesia pun pada akhirnya ditutup karena terjadinya perang dunia kedua, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek Jakarta (BEJ) pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa Efek Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi.

Pemberhentian aktivitas BEJ ini tak berlangsung lama sebab BEJ dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya tim uang dan pasar modal, disusul dengan berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) pada tahun 1976 serta berdirinya perusahaan dari investasi PT. Dana Reksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini ditandai dengan bertambahnya jumlah saham yang terdaftar di BEJ dari 24 saham pada tahun 1998 menjadi lebih dari 200 saham. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 di terapkanlah suatu sistem otomatis yang dinamakan dengan JATS (Jakarta Autotrading System). Dengan sistem yang baru ini para pialang dan juga investor dapat memonitor aktivitas perdagangan yang terjadi di bursa.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995 pemerintah mengeluarkan undang-undang No. 8 tahun 1995 tentang pasar modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, sistem perdagangan tanpa warkat (Scripless Trading) mulai diaplikasikan di pasar modal Indonesia. Tahun 2002, BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (Remote Trading). Dan awal tahun 2008, penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia.

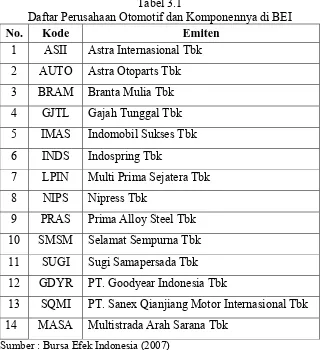

B. Performance Sektor Otomotif dan Komponennya di Bursa Efek Indonesia

karena jumlah pemain yang ada di dalam bisnis ini cukup banyak, yaitu 14 perusahaan yang daftarnya dapat dilihat pada Tabel 3.1 berikut :

Tabel 3.1

Daftar Perusahaan Otomotif dan Komponennya di BEI

No. Kode Emiten

1 ASII Astra Internasional Tbk 2 AUTO Astra Otoparts Tbk 3 BRAM Branta Mulia Tbk 4 GJTL Gajah Tunggal Tbk 5 IMAS Indomobil Sukses Tbk 6 INDS Indospring Tbk 7 LPIN Multi Prima Sejatera Tbk 8 NIPS Nipress Tbk

9 PRAS Prima Alloy Steel Tbk 10 SMSM Selamat Sempurna Tbk 11 SUGI Sugi Samapersada Tbk 12 GDYR PT. Goodyear Indonesia Tbk

13 SQMI PT. Sanex Qianjiang Motor Internasional Tbk 14 MASA Multistrada Arah Sarana Tbk

Sumber : Bursa Efek Indonesia (2007)

Tabel 3.2

Peringkat Perusahaan Berdasarkan Ekuitas

No. Emiten 2007 2006 Perubahan

(%)

1 Astra Internasional Tbk 26.962.594.000 22.375.766.000 17.01 2 Gajah Tunggal Tbk 2.385.814.000 2.135.242.000 10.50 3 Astra Otoparts Tbk 2.261.414.000 1.864.461.000 17.55 4 Branta Mulia Tbk 894.005.659 833.625.432 6.75 5 Selamat Sempurna Tbk 482.203.832 451.061.900 6.46 6 Indomobil Sukses Tbk 205.877.045 192.314.668 6.59 7 Prima Alloy Steel Tbk 129.566.515 126.792.950 2.14

8 Nipress Tbk 95.328.146 91.405.741 4.11

9 Indospring Tbk 78.722.742 68.834.814 12.56

10 Multi Prima Sejatera Tbk 77.839.844 61.447.255 21.06

11 Sugi Samapersada Tbk 41.988.001 39.326.668 6.34

Sumber : Hasil Penelitian, 2008 (Data diolah)

Tabel 3.3

Peringkat Perusahaan Berdasarkan Liabilitas

No. Emiten 2007 2006 Perubahan

(%)

1 Astra Internasional Tbk 31.511.736.000 31.498.444.000 0.04 2 Gajah Tunggal Tbk 6.068.879.000 5.140.783.000 15.29 3 Indomobil Sukses Tbk 4.677.922.452 4.018.951.679 14.09 4 Astra Otoparts Tbk 1.094.734.000 1.066.929.000 2.54 5 Indospring Tbk 520.430.167 421.649.007 18.98 6 Branta Mulia Tbk 462.352.034 508.483.785 -9.98 7 Prima Alloy Steel Tbk 413.393.239 466.367.294 -12.81 8 Selamat Sempurna Tbk 315.575.744 238.605.678 24.39 9 Nipress Tbk 192.819.444 128.822.763 33.19

10 Multi Prima Sejatera Tbk 61.412.812 47.298.520 22.98

11 Sugi Samapersada Tbk 13.995.013 13.160.400 5.96

Sumber : Hasil Penelitian, 2008 (Data diolah)

Tabel 3.4

Peringkat Perusahaan Berdasarkan Net Income

No. Emiten 2007 2006 Perubahan

(%)

1 Astra Internasional Tbk 6.519.273.000 3.712.097.000 43.06 2 Astra Otoparts Tbk 454.907.000 282.058.000 38.00 3 Gajah Tunggal Tbk 90.841.000 118.401.000 -30.34 4 Selamat Sempurna Tbk 80.324.965 66.174.829 17.62 5 Branta Mulia Tbk 39.148.712 18.313.909 53.22 6 Multi Prima Sejatera Tbk 18.034.504 -939.128 105.21 7 Indospring Tbk 9.887.928 2.171.591 78.04

8 Nipress Tbk 6.393.947 8.038.546 -25.72

9 Indomobil Sukses Tbk 5.388.918 1.247.961 76.84 10 Sugi Samapersada Tbk 3.689.898 1.028.566 72.12 11 Prima Alloy Steel Tbk 2.773.564 -2.761.453 199.56

Sumber : Hasil Penelitian, 2008 (Data diolah)

Pada Tabel 3.4 dapat dilihat bahwa pada tahun 2007, PT. Astra Internasional Tbk memiliki net income yang paling tinggi dari perusahaan otomotif dan komponennya lainnya. Sedangkan perusahaan yang memiliki nilai

net income terendah adalah PT. Prima Alloy Steell Tbk. Perubahan (kenaikan) net income tertinggi diraih oleh PT. Prima Alloy Steell Tbk dan penurunan net income tertinggi adalah PT. Gajah Tunggal Tbk.

C. Profil Perusahaan Otomotif dan Komponennya di Bursa Efek Indonesia

1. PT. Astra Internasional Tbk

Astra Group adalah perusahaan yang bergerak meliputi pembuatan kendaraan bermotor, distribusi, penjualan dan uang sewa, jasa keuangan, dan sumber daya alam. Di industri mobil, Astra dihubungkan dengan beberapa nama terbaik di bisnis, termasuk Toyota, Daihatsu, Isuzu, BMW, Peugeot, Nissan Diesel dan sepeda motor Honda. Kantor Pusat beralamat di AMDI Building Jl. Gaya Motor No. 8, Sunter II Jakarta 14330. Telepon : (021) 652.2555, 6530.4965, 6530.4961

Susunan Komisaris dan Direksi PT. Astra Internasional Tbk : Presiden Komisaris : Budi Setiadharma

Komisaris : Anthony John Liddell Nightingale Komisaris : Mark Spencer Greenberg

Komisaris : Benjamin William Keswick

Komisaris : Chiew Sin Cheok

Independen Komisaris : Djunaedi Hadisumarto Independen Komisaris : Patrick Morris Alexander Independen Komisaris : Muhamad Chatib Basri Independen Komisaris : Soemadi Djoko Moerdjono B. Independen Komisaris : Akira Okabe

Presiden Direktur : Michael Dharmawan Ruslim

Direktur : Gunawan Geniusahardja

Direktur : Prijono Sugiarto

Direktur : Tossin Himawan

Direktur : Johny Darmawan Danusasmita

2. PT. Astra Otoparts Tbk

PT. Astra Otoparts adalah perusahaan yang memproduksi dan menyebarkan komponen otomotif. Perusahaan ini mendirikan 27 cabang dan mempekerjakan 16.303 orang. PT. Astra Otoparts menghasilkan bagian-bagian otomotif meliputi pembuatan perlengkapan asli bagian-bagian mobil dan sepeda motor yang dipasarkan baik untuk domestik maupun diekspor. Perusahaan ini didirikan pada tanggal 20 September 1991 dan berkantor pusat di Jl. Raya Pegangsaan Dua Km 2,2, Kelapa Gading, Jakarta 14250. Telepon : (021) 460.3550, 460.7025

Susunan Komisaris dan Direksi PT. Astra Otoparts Tbk : Presiden Komisaris : Tossin Himawan Wakil Pres. Komisaris : Maruli Gultom

Komisaris : Simon John Mawson

Komisaris : Chiew Sin Cheok

Independen Komisaris : Muhammad Chatib Basri Independen Komisaris : Bambang Trisulo

Independen Komisaris : Patrick Morris Alexander Presiden Direktur : Eduardus Paulus Supit Wakil Presiden Direktur : Leonard Lembong

Direktur : Eko Deddy Haryanto

Direktur : Gunardi Hadi Atmodjo

Direktur : Gustav Afdhol Husein

Direktur : Kartina Rahayu

3. PT. Branta Mulia Tbk

PT Branta Mulia Tbk didirikan pada tahun 1981 di Jakarta. PT Branta Mulia Tbk adalah perusahaan yang pertama kali membuat tali kain ban. Branta Mulia Group sudah memperbanyak cabang untuk memproduksi nilon dan benang ban poliester bekas. Perusahaan ini dalam proses menghasilkan produknya mempergunakan teknologi negara Thailand. PT Branta Mulia Tbk menjadi perusahaan yang terdaftar di BEI pada tahun 1990 dan berkantor pusat di Wisma Indosemen 7th Floor Jl. Jend. Sudirman Kav. 70-71 Jakarta 12910 Telepon (021) 251.2078

Susunan Komisaris dan Direksi PT Branta Mulia Tbk : Presiden Komisaris : Robby Sumampow

Komisaris : Turgut Uzer

Komisaris : Mehmet Nurettin Pekarun

Komisaris : Bekir Soyturk

Komisaris : Ievan Daniar Sumampow

Independen Komisaris : Adil ILter Turan Independen Komisaris : Eko Satriono Presiden Direktur : Kamil Dincer Celik

Direktur : Bulent Bozdogan

Direktur : Cenk Alper

Direktur : Ahmed Cevdet Alemdar

Direktur : Reza Herman Surjaningrat

Direktur : Iefenn Adrianne Sumampow

4. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal, Tbk didirikan pada 24 Agustus1951. Perusahaan ini adalah perusahaan pembuat ban yang paling besar di Indonesia dengan pasar 32% kendaraan berempat roda dan 85% pasar ban sepeda motor. Perusahaan ini beralamat di Wisma Hayam Wuruk 10th Floor Jl. Hayam Wuruk No.8 Jakarta 10120, telepon : (021) 345 9431, 345 9302.

Susunan Komisaris dan Direksi PT. Gajah Tunggal, Tbk : Presiden Komisaris : Drs. Dibyo Widodo, SH Wakil Presiden Komisaris : Mulyati Gozali

Komisaris : Gautama Hartarto, MA

Komisaris : Sean Gustav Standish Hughes Independen Komisaris : Sang Nyoman Suwisma Independen Komisaris : Howell Rembrandt Pickett K. Independen Komisaris : Drs. Sunaria Tadjuddin

Presiden Direktur : Christopher Chan Siew Choong Wakil Presiden Direktur : Budhi Santoso Tanasaleh

Direktur : Tan Enk Ee

Direktur : Irene Chan

Direktur : Catharina Widjaja

Direktur : Hendra Soerijadi

Direktur : Kisyuwono

Direktur : Lin Jong Jen

5. PT. Indomobil Sukses Tbk

PT Indomobil Sukses Tbk pada awalnya didirikan akibat penggabungan antara PT Indomulti Inti Industri Tbk (IMII) dan PT Indomobil Investasi Company (IIC). Surat pendirian perusahaan diamandemen pada 30 Juni, 1999 bersamaan dengan bagian-bagian sahamnya masing-masing. Kementerian sudah menyetujui amandemen pada 5 Juli, 1999. Perusahaan ini beralamat di Wisma Indomobil 6th Floor Jl. Let. Jend. M.T. Haryono Kav. 8 Jakarta 13330, telepon : (021) 856.4850, 856.4860, 856.4870, 850.6858.

Susunan Komisaris dan Direksi PT. Indomobil Sukses Tbk : Presiden Komisaris : Soebronto Laras Wakil Presiden Komisaris : Pratana Hajadi

Komisaris : Angky Camaro

Komisaris : Eugene Cho Park

Independen Komisaris : Drs. Hanadi Rahardja Independen Komisaris : M. Jusuf Hamka Independen Komisaris : Soegeng Sarjadi Presiden Direktur : Gunadi Sindhuwinata Wakil Presiden Direktur : Wiwi Kurnia

Wakil Presiden Direktur : Jusak Kertowidjojo

Direktur : Josef Utamin

Direktur : Rogelio F. Roxas

Direktur : Alex Sutisna

Direktur : Surjadi Tirtarahardja

6. PT. Indospring Tbk

PT Indospring Tbk mulai berdiri pada tanggal 5 Mei 1978 yang memproduksi kendaraan bermotor, mesin kereta api dan mesin industri. Perusahaan mempunyai persetujuan bantuan tekniknisi dengan Mitsubishi Steel Manufacturing Co., dan produk perusahaan ini juga diekspor. Perusahaan ini berkantor pusat yang beralamat di Jl. May. Jend. Sungkono No. 10, Segoro Madu, Gresik East Java 61123, telepon (031) 398.1135, 398.2483, 398.2524.

Susunan Komisaris dan Direksi PT Indospring Tbk : Presiden Komisaris : Wiranto Nurhadi

Komisaris : Hening Laksmana

Independen Komisaris : Achmad Safiun Presiden Direktur : Ikawati Nurhadi

Direktur : Johanes Suparlan

Direktur : Bambang Hero Sanyoto

7. PT. Multi Prima Sejatera Tbk

Susunan Komisaris dan Direksi PT. Multi Prima Sejatera Tbk : Presiden Komisaris : Paternus Mingkor

Komisaris : Lee Tjauw Liang

Independen Komisaris : Ir. Hendra Sakti Natakusuma Presiden Direktur : Toto Trihamtoro

Direktur : Hery Soegiarto

Direktur : Made Seputra Djaya

8. PT. Nipress Tbk

PT Nipress pada awalnya didirikan secara patungan dengan bekerjasama kepada Nippondenchi Kogyo Co. Ltd. of Japan pada tanggal 24 April 1975. Yaitu Perusahaan yang memproduksi aki, dan dipasarkan oleh 10 penyalur dan 600 pedagang eceran di seluruh Indonesia. Perusahaan ini beralamat di Jl. Narogong Raya Km. 26, Klapa Nunggal, Cileungsi Bogor, telepon : (021) 823.0968.

Susunan Komisaris dan Direksi PT. Nipress Tbk :

Presiden Komisaris : Joelistio Robertus Tandiono

Komisaris : Ratnawati

Independen Komisaris : Dr. Richard Marcus Sutrisno Presiden Direktur : Ferry Joedianto R. Tandiono

Direktur : Ir. Darsan Gunawan, MM

Direktur : Drs. Herman Slamat, MM

Direktur : Feliawati R. Tandiono

9. PT. Prima Alloy Stell Tbk

memproduksi pelak roda aluminium yang biasanya dikenal sebagai mag atau piringan balap di Indonesia. Perusahaan ini beralamat di Mulia Tower Suite

1801Jl. Jend. Gatot Subroto Kav. 9 Jakarta, telepon : (021) 525.7734 Susunan Komisaris dan Direksi PT. Prima Alloy Stell Tbk : Presiden Komisaris : Johanes Susilo

Komisaris : Ratnawati Sasongko

Independen Komisaris : Ari Nugraha Presiden Direktur : Djoko Sutrisno

Direktur : Herry Bertus

Direktur : Agus Santo Manahan

Direktur : Tjandra Kusuma

10.PT. Selamat Sempurna Tbk

PT. Selamat Sempurna Tbk dijadikan badan hukum pada tanggal 19 Januari, 1976 yang menghasilkan produk penyaringan. Pada 1980, Eddy Hartono, seorang pendiri ADR Group, mengambil alih kepemilikan perusahaan dengan pertama kali membeli saham pendahulu. Perusahaan ini berkantor pusat di Wisma ADR Jl. Pluit Raya 1 No. 1Jakarta 1444

Susunan Komisaris dan Direksi PT. Selamat Sempurna Tbk : Presiden Komisaris : Mark Christopher Trudeau

Komisaris : Rex Tomkins Mason

Independen Komisaris : Drs. Sunarto Prawiro Sujanto Presiden Direktur : Christian Laurentius J. J. Stijnen Direktur : Elizabeth Toribio Marasigan

11.PT. Sugi Samapersada Tbk

PT. Sugi Samapersada Tbk didirikan di Jakarta sebagai PT. Saranatama Unimada Gunabina International pada tanggal 26 Maret 1990. Pada 1992, perusahaan ini memulai kegiatan satu-satunya sebagai agen pembangkit tenaga disel dan menyewakan kepada perusahaan Aggreko Benerator, Plc., Australia. Pada 1997, perusahaan ini dipilih sebagai agen alat berat terbesar satu satunya, tetapi akibat krisis keuangan & ketidakstabilan politik di Indonesia, perusahaan tidak dapat mempertahankan usahanya. Pada 2000, bisnis perusahaan berkembang sebagai penyalur suku cadang otomotif, yang ditangani oleh PT. Prima Samapersada (afiliated) yang memimpin di perusahaan ini sejak 1982. Pada 2001, bisnis meneruskan usahanya sebagai agen HINO Truck sampai sekarang. Perusahaan ini berkantor pusat di Jl. Raya Cakung Cilincing No. 95 Kompleks Pemadam Jakarta 14130, telepon :(021) 440.8664.

Susunan Komisaris dan Direksi PT. Sugi Samapersada Tbk : Presiden Komisaris : Handojo Prawiro Independen Komisaris : Lukman Kutoni

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskripsi Variabel

Berdasarkan hasil pengelolaan data maka akan dianalisis dengan tujuan untuk menjawab seluruh permasalahan dalam penelitian ini. Sebelum penulis sampai pada tahap analisis model maka penulis akan membahas secara deskriptif nilai variabel independen (beta, debt to equiy ratio, price to earning ratio dan price to book value) serta variabel dependen (pendapatan saham).

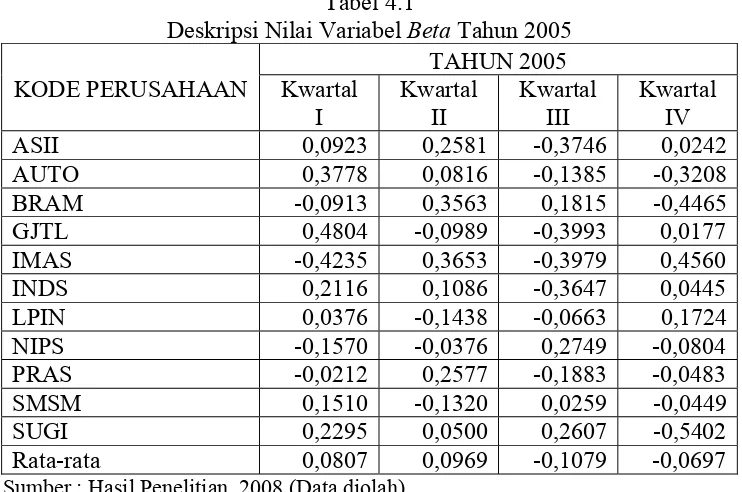

1. Variabel Beta

Tabel 4.1

Deskripsi Nilai Variabel Beta Tahun 2005 KODE PERUSAHAAN

ASII 0,0923 0,2581 -0,3746 0,0242

AUTO 0,3778 0,0816 -0,1385 -0,3208

BRAM -0,0913 0,3563 0,1815 -0,4465

GJTL 0,4804 -0,0989 -0,3993 0,0177

IMAS -0,4235 0,3653 -0,3979 0,4560

INDS 0,2116 0,1086 -0,3647 0,0445

LPIN 0,0376 -0,1438 -0,0663 0,1724

NIPS -0,1570 -0,0376 0,2749 -0,0804

PRAS -0,0212 0,2577 -0,1883 -0,0483

SMSM 0,1510 -0,1320 0,0259 -0,0449

SUGI 0,2295 0,0500 0,2607 -0,5402

Rata-rata 0,0807 0,0969 -0,1079 -0,0697

Sumber : Hasil Penelitian, 2008 (Data diolah)

Nilai variabel beta yang ditunjukkan pada Tabel 4.1 menggambarkan nilai

beta pada tahun 2005. Beta terendah terjadi di tahun 2005 di kwartal ke IV oleh PT Sugi Samapersada Tbk sebesar -0,5402. Beta yang tertinggi untuk tahun 2005, terjadi pada PT. Gajah Tunggal pada kwartal I sebesar 0,4804.

Pada kwartal I tahun 2005 beta -0,1079 adalah nilai rata-rata beta

terendah. Nilai beta 0,0969 merupakan rata-rata beta tertinggi pada kwartal II tahun 2005.

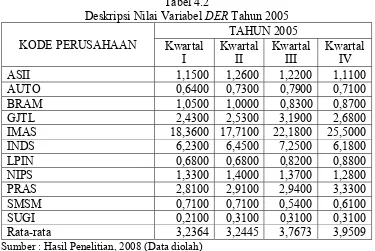

2. Variabel Debt to Equity Ratio (DER)

Tabel 4.2

Deskripsi Nilai Variabel DER Tahun 2005 KODE PERUSAHAAN

ASII 1,1500 1,2600 1,2200 1,1100

AUTO 0,6400 0,7300 0,7900 0,7100

BRAM 1,0500 1,0000 0,8300 0,8700

GJTL 2,4300 2,5300 3,1900 2,6800

IMAS 18,3600 17,7100 22,1800 25,5000

INDS 6,2300 6,4500 7,2500 6,1800

LPIN 0,6800 0,6800 0,8200 0,8800

NIPS 1,3300 1,4000 1,3700 1,2800

PRAS 2,8100 2,9100 2,9400 3,3300

SMSM 0,7100 0,7100 0,5400 0,6100

SUGI 0,2100 0,3100 0,3100 0,3100

Rata-rata 3,2364 3,2445 3,7673 3,9509

Sumber : Hasil Penelitian, 2008 (Data diolah)

Pada Tabel 4.2 memperlihatkan nilai DER pada tahun 2005 untuk sektor otomotif dan komponennya. Nilai DER tertinggi terjadi pada PT. Indomobil Sukses Tbk pada kwarta I dan terendah terjadi pada PT Sugi Samapersada Tbk yaitu 0,2100 di kwartal I. Rata-rata DER tertinggi terjadi pada kuartal IV senilai 3,9509 sedangkan nilai rata-rata DER terendah terjadi pada kwartal I senilai 3,2364.

3. Variabel Price to Earning Ratio (PER)

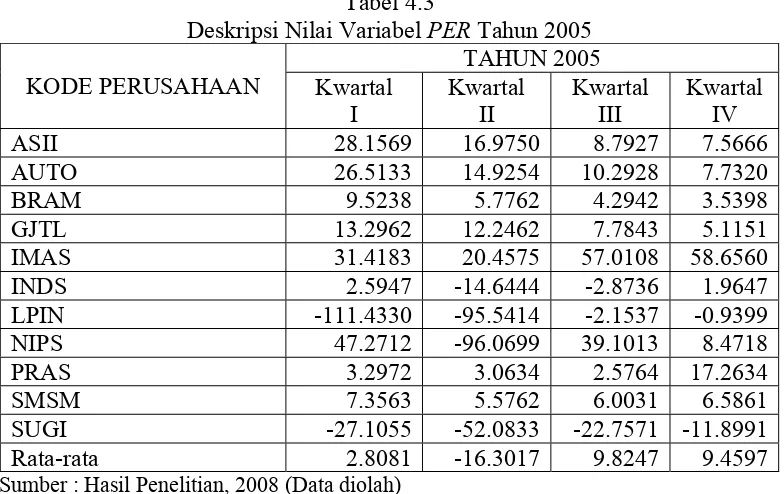

Tabel 4.3

Deskripsi Nilai Variabel PER Tahun 2005 KODE PERUSAHAAN

ASII 28.1569 16.9750 8.7927 7.5666

AUTO 26.5133 14.9254 10.2928 7.7320

BRAM 9.5238 5.7762 4.2942 3.5398

GJTL 13.2962 12.2462 7.7843 5.1151

IMAS 31.4183 20.4575 57.0108 58.6560

INDS 2.5947 -14.6444 -2.8736 1.9647

LPIN -111.4330 -95.5414 -2.1537 -0.9399

NIPS 47.2712 -96.0699 39.1013 8.4718

PRAS 3.2972 3.0634 2.5764 17.2634

SMSM 7.3563 5.5762 6.0031 6.5861

SUGI -27.1055 -52.0833 -22.7571 -11.8991

Rata-rata 2.8081 -16.3017 9.8247 9.4597

Sumber : Hasil Penelitian, 2008 (Data diolah)

Pada Tabel 4.3 memperlihatkan nilai PER pada tahun 2005 untuk sektor otomotif dan komponennya. Nilai PER tertinggi 58.6560 terjadi pada kwartal IV PT. Indomobil Sukses Tbk dan terendah -111.4330 terjadi pada PT. Multi Prima Sejatera Tbk pada kwartal I. Rata – rata PER tertinggi terjadi pada kwartal III senilai 9.8247, sedangkan nilai rata-rata PER terendah terjadi pada kwartal II senilai -16.3017.

4. Variabel Price to Book Value (PBV)

Tabel 4.4

Deskripsi Nilai Variabel PBV Tahun 2005 KODE PERUSAHAAN

ASII 2.3609 2.7884 1.9837 2.0218

AUTO 1.3788 1.5730 1.5231 1.3184

BRAM 0.4780 0.6064 0.6605 0.5145

GJTL 1.4420 1.3248 0.9284 0.8740

IMAS 3.8110 4.4962 4.2441 5.0197

INDS 0.3200 0.4047 0.3009 0.2392

LPIN 0.2194 0.1716 0.1529 0.1703

NIPS 0.2724 0.2748 0.3309 0.3119

PRAS 0.1371 0.1554 0.1296 0.6127

SMSM 1.2299 1.0304 1.0240 1.0690

SUGI 5.0817 4.5633 5.3481 2.6647

Rata-rata 1.5210 1.5808 1.5115 1.3469

Sumber : Hasil Penelitian, 2008 (Data diolah)

Pada Tabel 4.4 memperlihatkan nilai-nilai rasio Price to Book Value per kwartal selama tahun 2005. Tahun 2005 perusahaan yang memperoleh nilai PBV

tertinggi dan terendah adalah PT Indomobil Sukses Tbk sebesar 5.0197 di kwartal IV dan PT. Prima Alloy Steel sebesar 0.1296 pada kwartal III. Rata-rata PBV

tertinggi senilai 1.5808 pada kwartal II dan nilai rata-rata PBV yang terendah terjadi pada kwartal IV senilai 1.3469.

5. Variabel Pendapatan Saham (Return)

Tabel 4.5

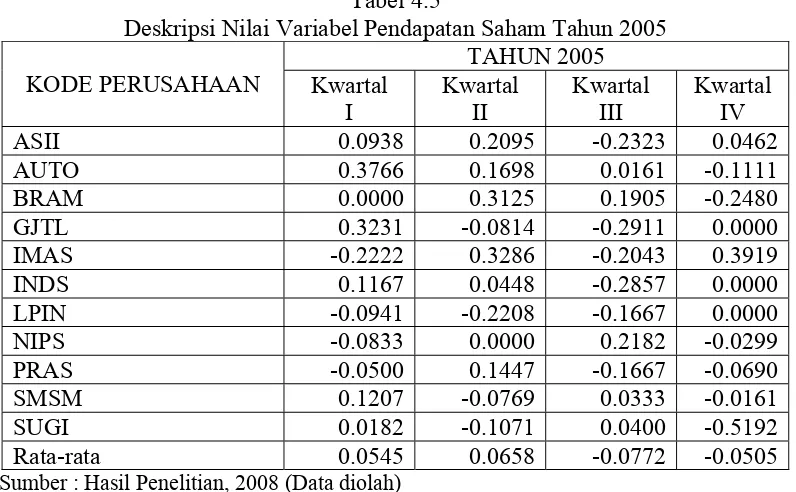

Deskripsi Nilai Variabel Pendapatan Saham Tahun 2005 KODE PERUSAHAAN

ASII 0.0938 0.2095 -0.2323 0.0462

AUTO 0.3766 0.1698 0.0161 -0.1111

BRAM 0.0000 0.3125 0.1905 -0.2480

GJTL 0.3231 -0.0814 -0.2911 0.0000

IMAS -0.2222 0.3286 -0.2043 0.3919

INDS 0.1167 0.0448 -0.2857 0.0000

LPIN -0.0941 -0.2208 -0.1667 0.0000

NIPS -0.0833 0.0000 0.2182 -0.0299

PRAS -0.0500 0.1447 -0.1667 -0.0690

SMSM 0.1207 -0.0769 0.0333 -0.0161

SUGI 0.0182 -0.1071 0.0400 -0.5192

Rata-rata 0.0545 0.0658 -0.0772 -0.0505

Sumber : Hasil Penelitian, 2008 (Data diolah)

Pada Tabel 4.5 memperlihatkan pendapatan saham yang diperoleh oleh perusahaan-perusahaan otomotif dan komponennya selama tahun 2005. Pendapatan saham tertinggi diperoleh pada kwartal I tahun 2005 senilai 0.3919 yang diperoleh oleh PT Indomobil Sukses Tbk. Pendapatan saham yang terendah senilai-0.5192 pada kwartal IV oleh PT. Sugi Samapersada Tbk.

Pada Tabel 4.5 juga menggambarkan mengenai nilai rata-rata pendapatan saham sebagai variabel dependen dalam penelitian ini. Nilai rata-rata pendapatan saham kwartal IV merupakan kwartal yang memiliki rata-rata pendapatan saham yang negatif sekaligus sebagai nilai rata-rata terendah yaitu -0.5192. Rata-rata pendapatan saham yang paling tinggi diperoleh pada kwartal II sebesar 0.0658.

B. Evaluasi Model Statistik

variabel dependen (pendapatan saham) dengan variabel independen (beta, debt to equito ratio, price to earning ratio, price to book value), untuk melihat keabsahan persamaan regresi yang dibuat, pembuatan regresi dilandasi oleh asumsi-asumsi yang tidak boleh dilanggar.

Data yang diperoleh sebagai nilai dari masing-masing variabel independen dan dependen. Selanjutnya dianalisis secara statistik dengan menggunakan

software statistika yaitu SPSS relase 1.4. Tabel 4.6.

Sumber : Hasil Penelitian 2008 (Data diolah)

Berdasarkan Tabel 4.6. dapat disusun persamaan regresi linier berganda sebagai berikut:

Y =0,182Beta – 0,053 DER+0,001PER+0,070PBV+e

Interpretasi model :

1. Konstanta bernilai 0,091. Hal ini menunjukkan bahwa jika tidak ada pengaruh variabel bebas yaitu beta dan maka perubahan pendapatan saham tetap sebesar 0,091

3. Variabel DER bernilai – 0,053. Hal ini menunjukkan bahwa jika DER

bertambah sebesar 1% maka perubahan pendapatan saham yang dilihat akan berkurang sebesar – 0,053.

4. Varibel PER bernilai 0,001. Hal ini menunjukkan bahwa jika PER bertambah sebesar 1% maka perubahan pendapatan saham yang dilihat akan bertambah sebesar 0,001.

5. Variabel PBV bernilai 0,070. Hal ini menunjukkan bahwa jika PBV bertambah sebesar 1% maka perubahan pendapatan saham yang dilihat akan bertambah sebesar 0,070.

Hasil model persamaan regresi berganda yang telah didapat untuk menganalisa faktor-faktor yang mempengaruhi pendapatan saham, namun terlebih dahulu diuji syarat-syarat yang harus dipenuhi. Syarat tersebut adalah menguji pelanggaran asumsi klasik sebagai berikut :

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik .

Untuk melihat normalitas residual, penulis menganalisis probabilitiy plot.

Hipotesis:

2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi klasik.

Gambar 4.1. : Normal PP Plot Standardized Residual.

Sumber : Hasil Penelitian 2008 (Data diolah)

Pada Gambar 4.1. menunjukkan bahwa data (titik-titik) menyebar di daerah di sekitar garis diagonal dan mengikuti arah garis diagonal. Oleh karena itu, berdasarkan Gambar 4.1. (Normal PP Plot Standardized Residual) maka dapat diambil kesimpulan bahwa telah memenuhi uji normalitas. Artinya data layak untuk memprediksi pendapatan saham (return) berdasarkan Variabel beta

2. Uji Heterokedastisitas

Heterokedastisitas terjadi karena perubahan situasi yang tidak tergambar dalam spesifikasi model regresi. Dengan kata lain, heterokedastisitas terjadi jika residual tidak memiliki varian yang konstan. Pemeriksaan terhadap gejala heterokedastisitas adalah dengan melihat pola diagram pencar (scatter plot) yaitu grafik yang merupakan diagram pencar residual

Hipotesis:

1) Jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur maka regresi mengalami gangguan heterokedastisitas.

2) Jika diagram pencar tidak membentuk pola yang atau acak maka regresi tidak mengalami gangguan keterokedastisitas.

Gambar 4.2. : Scatter Plot