ANALISIS PENGARUH KURS

DOLLAR AS DAN TINGKAT SUKU BUNGA

DEPOSITO BERJANGKA TERHADAP JUMLAH UANG BEREDAR

DI INDONESIA

SKRIPSI

Diajukan oleh:

LISBET ROHAYANI PAKPAHAN

040501054

DEPARTEMEN EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The aim of this research is to analyze the factors which influence to the time deposit interest rate at public bank in Indonesia. Data used for this research is time series data from 1986-2005. Independent variable are exchange rate and time deposit of interest . The method used is OLS ( Ordinary Least Square ) by using econometric model.

The result shows that exchange rate has a positive influence and time deposit of interest has a negative influence for money supply.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi jumlah uang beredar di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series (data berkala) dari tahun 1986-2005. Variabel independennya adalah kurs dollar AS, dan suku bunga deposito berjangka. Metode yang digunakan adalah metode Ordinary Least Square (OLS) yaitu dengan model ekonometrika.

Hasil estimasi yang diperoleh menunjukkan bahwa Kurs mempunyai pengaruh positif terhadap Jumlah Uang Beredar dan suku bunga deposito berjangka mempunyai pengaruh negatif terhadap Jumlah Uang Beredar.

KATA PENGANTAR

Dengan penuh kerendahan hati, penulis memanjatkan puji dan syukur bagi Tuhan Allah yang sangat baik yang telah melimpahkan berkat kasih-Nya sehingga penulis dimampukan dalam penyelesaian penulisan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana dari program Strata I Departemen Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sumatera Utara. Adapun yang menjadi judul skripsi ini adalah: “Analisis

Pengaruh Kurs (rupiah terhadap dollar AS) dan Tingkat Suku Bunga Deposito

Berjangka terhadap Jumlah Uang Beredar di Indonesia ”.

Besar harapan penulis agar skripsi ini dapat menambah wawasan dan pengetahuan para pembaca tentang pengaruh kurs dan tingkat suku bunga deposito berjangka terhadap jumlah uang beredar di Indonesia. Selama menyelesaikan skripsi ini penulis banyak dibantu oleh berbagai pihak baik dalam bentuk moril, material, terutama doa. Maka pada kesempatan ini, penulis hendak mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Jonathan Sinuhaji M.Si sebagai Dosen Penguji I yang telah memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini.

5. Bapak Drs. H.B. Tarmizi, SU sebagai Dosen Penguji II yang juga telah memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini.

6. Bapak Kasyful Mahalli, SE, Msi selaku Dosen Wali yang telah membimbing penulis selama perkuliahan sampai terselesaikannya skripsi ini.

7. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

8. Seluruh Staff Pegawai Bank Indonesia Cabang Medan yang telah banyak membantu penulis dalam memperoleh data yang berhubungan dengan skripsi penulis.

9. Buat orang-orang yang mengasihi dan penulis kasihi, khususnya Abangku Mascho Panjaitan yang banyak memberikan masukan, motivasi, waktu dan doanya untuk keperluan skripsi ini.

10. Buat teman-teman EP’04 terkhususnya Ida, Luki, Amie, Koko, Kiki, Masni, Vina, Era, Tanti dan Putri, terima kasih atas dukungan dan kebersamaan kita selama perkuliahan di Fakultas Ekonomi.

Secara khusus skripsi ini penulis persembahkan buat papa dan mamaku tercinta

S.Pakpahan/L.Simatupang dan keluarga Sinaga ( K’Lamriwati), K’Emmi serta adikku

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu sangat diharapkan saran maupun kritikan yang membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan.

Semoga kiranya skripsi ini dapat bermanfaat bagi kita semua.

Medan, juni 2008

DAFTAR ISI

1.4 Tujuan dan Mamfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA...7

2.1 Pengertian dan Fungsi Uang...7

2.2 Teori Permintaan Uang...8

2.3 Teori Penawaran Uang (Jumlah Uang Beredar)...12

2.4 Kurs (Nilai Tukar)...14

2.5 Sekilas Tentang Sertifikat Bank Indonesia (SBI)...17

2.6 Tingkat Suku Bunga...18

BAB III METODE PENELITIAN...30

3.1 Ruang Lingkup Penelitian...30

3.2 Jenis dan Sumber Data...30

3.3 Metode dan Teknik Pengumpulan Data...31

3.4 Pengolahan Data...31

3.5 Model Analisis Data...31

3.6 Test of Goodness Fit (Uji Kesesuaian)……….33

3.7 Defenisi Variabel Operasional………..38

BAB IV HASIL DAN PEMBAHASAN……….39

4.1 Gambaran Umum Ekonomi Indonesia………39

4.2 Perkembangan Jumlah Uang Beredar di Indonesia………...43

4.3 Perkembangan (Kurs Nilai Tukar)…...………...46

4.4 Perkembangan Suku Bunga Deposito Berjangka...50

5.1 Kesimpulan...64 5.2 Saran...67

DAFTAR TABEL

No. Tabel Judul Hal 4.1 Jumlah Uang Beredar di Indonesia 1986-2005...45 4.2 Kurs Rupiah terhadap Dollar AS 1986-2005...49 4.3 Suku Bunga SBI dan Suku Bunga Rata-rata Deposito

Berjangka pada Bank Umum (%)...52 4.4 Jumlah Deposito Berjangka 3 Bulan pada Bank Umum...54 4.5 Jumlah Dana Deposito Berjangka 1 Bulan pada

Bank Umum... 55

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Tingkat Suku Bunga Keseimbangan... 26

2.2 Dampak Kenaikan Penawaran Uang terhadap Tingkat Suku Bunga... 27

3.1 Uji Durbin-Watson...36

4.1 Uji F- Statistik... 58

ABSTRACT

The aim of this research is to analyze the factors which influence to the time deposit interest rate at public bank in Indonesia. Data used for this research is time series data from 1986-2005. Independent variable are exchange rate and time deposit of interest . The method used is OLS ( Ordinary Least Square ) by using econometric model.

The result shows that exchange rate has a positive influence and time deposit of interest has a negative influence for money supply.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi jumlah uang beredar di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series (data berkala) dari tahun 1986-2005. Variabel independennya adalah kurs dollar AS, dan suku bunga deposito berjangka. Metode yang digunakan adalah metode Ordinary Least Square (OLS) yaitu dengan model ekonometrika.

Hasil estimasi yang diperoleh menunjukkan bahwa Kurs mempunyai pengaruh positif terhadap Jumlah Uang Beredar dan suku bunga deposito berjangka mempunyai pengaruh negatif terhadap Jumlah Uang Beredar.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada tahun 1980-an, Indonesia mengalami resesi ekonomi sebagai implikasi dari resesi global yang terjadi pada negara-negara maju. Kondisi sektor makro ekonomi khususnya sektor moneter mengalami gejala penurunan intensitasnya. Hal ini dapat dilihat dari kenaikan neraca pembayaran luar negeri yang mencapai hampir tiga kali lipat dari tahun sebelumnya yaitu sekitar US$ 6.280 juta. Nilai yang sangat buruk untuk mencapai pertumbuhan ekonomi yang diharapkan sebelumnya (Bank Indonesia, 1998:126).

Untuk menghadapi tekanan yang begitu besar terhadap melemahnya nilai tukar rupiah, pemerintah membuat strategi dan kebijakan dalam upaya pemulihan ekonomi nasional yang mencakup sejumlah langkah dan kebijakan dan penataan kelembagaan di bidang moneter. Dari sisi kebijakan, langkah-langkah kebijakan moneter yang ditempuh lebih diarahkan kepada upaya menciptakan dan menjaga stabilitas moneter yaitu dimulai dari pengendalian jumlah uang beredar dalam perekonomian . langkah kebijakan ini secara berangsur-angsur mampu menstabilkan nilai tukar rupiah dan mengendalikan tekanan inflasi .

bunga SBI secara bertahap untuk lebih mendorong sektor riil dan pemulihan ekonomi nasional. Tingkat suku bunga SBI menurun dari 13,01% pada akhir tahun 2002 menjadi 7,34% pada juni 2004. Adanya perubahan kebijakan yang diterapkan pemerintah untuk menstabilkan nilai tukar rupiah tidak terlepas dari kebijakan yang menyangkut perubahan tingkat suku bunga, karena hal tersebut juga akan memberi dampak signifikan terhadap perubahan dalam fundamental ekonomi. Para pengamat pasar valuta asing, menyatakan bahwa tingkat suku bunga adalah penentu utama nilai tukar suatu mata uang, selain indikator keuangan lainnya seperti jumlah uang beredar. Berbagai upaya dilakukan oleh pemerintah dalam mengatasi keadaan moneter ini. Pemerintah mulai mengeluarkan kebijakan devaluasi rupiah sebesar 27,6% yang ditetapkan pada tanggal 30 Maret 1983 dengan patokan kurs yang berlaku menjadi Rp.970; per US$ 1. Devaluasi ini disusul dengan beberapa kebijakan lain, diantaranya adalah deregulasi sistem perbankan.

diatur oleh Bank Indonesia. Selanjutnya, untuk keperluan Operasi Pasar Terbuka (OPT), sejak Februari 1984 Bank Indonesia menerbitkan instrumen moneter berupa Sertifikat Bank Indonesia (SBI), dan menyediakan fasilitas diskonto dalam rangka pemenuhan kebutuhan likuiditas jangka pendek perbankan.

Berdasarkan data statistik Ekonomi Keuangan dan Moneter Bank Indonesia (Bank Indonesia, 2000:111), kenaikan suku bunga deposito pada bank-bank umum, baik deposito dalam bentuk rupiah maupun deposito yang dinominasi dalam bentuk dollar AS, dipicu oleh meningkatnya suku bunga SBI dan tekanan inflasi.

Dengan adanya SBI maka pemerintah dapat melakukan pengendalian terhadap jumlah uang beredar yang terdapat di masyarakat. Bila jumlah uang beredar dapat dikendalikan maka pemerintah dapat juga mengendalikan tingkat inflasi. Dalam mengurangi jumlah uang beredar dalam masyarakat, pemerintah akan menaikkan tingkat suku bunga SBI. Apabila tingkat suku bunga SBI naik maka bank-bank umum akan menaikkan tingkat suku bunga deposito guna memperoleh likuiditas dari masyarakat dalam jumlah besar. Karena tingkat suku bunga deposito yang tinggi maka masyarakat akan lebih cenderung untuk mengalokasikan dana yang dimilikinya dalam bentuk deposito. Dengan demikian, jumlah uang beredar dalam masyarakat akan mengalami penurunan, sehingga tingkat inflasi pun dapat dikendalikan.

berjangka, tabungan maupun giro. Pernyataan ini didukung oleh pernyataan yang mengatakan penurunan dan peningkatan suku bunga deposito itu belum berpengaruh secara signifikan terhadap penurunan jumlah simpanan nasabah atau dana pihak ketiga. Penurunan suku bunga deposito lebih banyak dipengaruhi oleh penurunan suku bunga SBI.

Bank Indonesia dalam mengembangkan strategi kebijakan moneter operasional berbasis pengendalian suku bunga, menetapkan Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU) sebagai instrument moneter dalam mempengaruhi jumlah uang yang beredar. Peningkatan dan penurunan tingkat suku bunga SBI dan SBPU dalam pengendalian moneter, mempengaruhi besarnya tingkat suku bunga deposito pada bank-bank umum, baik deposito dalam bentuk rupiah maupun deposito yang didominasi dalam bentuk dollar AS. Pertumbuhan jumlah uang yang beredar merupakan unsur yang paling penting dalam perkembangan moneter dan bahkan perilaku otoritas moneter menentukan pertumbuhan jumlah uang yang beredar. Tingkat suku bunga deposito berjangka yang cenderung menurun, memacu merosotnya nilai tukar rupiah dan pada akhirnya akan menjadi faktor utama kenaikan uang beredar.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas maka ada beberapa rumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian yang dilakukan, yaitu:

“Berapa besar pengaruh Nilai Tukar dan Tingkat Suku Bunga Deposito Berjangka terhadap Jumlah Uang Beredar di Indonesia.”

1.3 Hipotesa

Hipotesa merupakan jawaban sementara ataupun kesimpulan sementara yang diambil untuk menjawab permasalahan yang terdapat dalam penelitian.

Berdasarkan permasalahan di atas maka sebagai jawaban sementara penulis membuat hipotesis sebagai berikut:

1. Nilai Tukar mempunyai pengaruh positif terhadap Jumlah Uang Beredar di Indonesia, cateris paribus.

2. Tingkat Suku Bunga Deposito Berjangka mempunyai pengaruh negatif terhadap Jumlah Uang Beredar di Indonesia, cateris paribus.

1.4 Tujuan dan Manfaat Penelitian

Adapun yang menjadi tujuan dari pada penulisan ini adalah:

2. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga deposito berjangka terhadap jumlah uang beredar di Indonesia.

3. Untuk mengetahui faktor yang signifikan terhadap jumlah uang beredar.

4. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi jumlah uang beredar.

Manfaat dari pada penulisan ini adalah:

1. Untuk menambah wawasan penulis dan pembaca lainnya tentang faktor-faktor apa saja yang mempengaruhi jumlah uang yang beredar dan bagaimana pengaruh yang ditimbulkan.

2. Dapat digunakan sebagai bahan masukan yang berguna bagi pengambil keputusan di masa yang akan datang dan juga sebagai bahan referensi.

3. Dapat menjadi bahan informasi bagi peneliti lainnya yang berhubungan dengan penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Fungsi Uang

2.1.1 Pengertian Uang

Uang didefenisikan sebagai sesuatu yang diterima oleh umum sebagai alat pembayaran yang sah dan sebagai alat tukar menukar. Suatu benda bisa disebut sebagai uang bila telah memenuhi kriteria yang sudah ditentukan. Kriteria tersebut adalah,

1. Mudah dibawa (Portability) 2. Tahan lama (Durability)

3. Nilainya stabil (Stability Of Value)

4. Diterima dan Diakui (Acceptability and Cognizability) 5. Dapat dibagi bagi (Divisibility)

6. Dapat distandarisasi (Sandardizability)

7. Jumlah mencukupi perekonomian (Elasisity Of Supply)

2.1.2 Fungsi Uang

Pada awalnya, fungsi uang yang paling utama adalah sebagai alat ukar menukar (medium exchange), tetapi seiring dengan semakin berkembangnya kehidupan masyarakat, fungsi uang mengalami perkembangan.

Fungsi uang dikelompokkan ke dalam 4 bagian penting, yaitu: a. Uang sebagai alat tukar menukar (medium exchange)

transaksi kapan saja, dimana saja, dan dengan siapa saja. Transaksi dapat dilakukan dalam nilai yang sangat kecil maupun dalam nilai yang besar.

b. Uang sebagai alat penyimpan nilai (store of value)

Sebagai alat penyimpan nilai, uang memungkinkan setiap hasil produksi aktifitas peningkatan dan atau penciptaan nilai tambah tersimpan dalam bentuk asset yang sangat likuid yang nilia nominalnya tidak akan berubah. Untuk menjadi alat penyimpan nilai yang baik, nilai uang harus relatif stabil. Bila nilai berfluktuasi sangat tajam, kegunaan uang sebagi alat penyimpan nilai akan menurun.

c. Uang sebagai standard nilai (unit of account/standardof value)

Dengan fungsinya sebagai standard nilai, atau satuan hitung, uang memungkinkan seluruh barang dan jasa dinilai dengan satuan uang. Uang sebaga satuan hitung artinya, uang dapat memberikan harga satu komoditas berdasarkan satu ukuran umum sehingga syarat terpenuhinya kehendak kehendak ganda yang selaras (double coincidence of wants) tidak diperlukan.

d. Uang sebagai alat pembayaran tertunda atau pembayaran di masa akan datang (standard of defered payment)

Dengan danya ang akan mempermudah untuk menentukan standard pencicilan hutang piutang secara tunai maupun angsran. Begitu pula dngan adanya uang maka akan secara mudah dapat ditentukan berapa besar nilai hutang piutang yang harus diterima atau dibaya sekarang ata dimasa yan akan datang (khasmir,2000:17).

2.2 Teori Permintaan Uang

Teori yang menjelaskan mengenai permintaan uang dapat dibedakan menjadi 2 yaitu teori klasik dan Keynes.

2.2.1 Teori Permintaan Uang Klasik

Teori ini lebih dikenal dengan teori kwantitas uang. Teori kwantitas uang merupakan salah satu teori ekonomi yang sangat tua yang masih dapat bertahan sampai saat ini. Teori ini menyatakan bahwa, perubahan nilai uang atau tingkat harga terutama merupakan akibat dari adanya perubahan jumlah uang beedar. Teori ini beranggapan bahwa harapan akan perubahan harga-harga di masa depan (expectation of price changes) merupakan faktor yang sangat menentukan besarnya permintaan akan uang. Selain itu, mekanisme penyesuaian ,misalnya kelebihan saldo kas yang tidak dikehendaki adalah dengan membelanjakan kelebihan kas tadi untuk membeli barang-barang. Dengan kata lain, kelebihan saldo kas akan menyebabkan kenaikan pengelaran untuk barang-barang. Dengan demikian, ada hubungan langsung antara kelebihan uang tunai yang ada di dalam masyarakat dan kecenderungan harga-harga umum untuk naik (inflasi).

Teori kwantitas uang, mempunyai beberapa versi, antara lain:

a. Persamaan Kwantitas Uang Klasik (Classical Quantity Of Money)

Menurut Fisher, permintaan uang akan timbul dari penggunaan uang dalam proses transaksi karena menurut pandangan ekonom klasik, fungsi uang hanyalah sebagai alat tukar, maka uang bersifat netral, dalam arti uang hanya mempengaruhi tingkat harga dimana bentuk persamaannya:

MV=PT Dimana:

M : jumlah uang beredar dalam perekonomian (money supply) V : kecepatan perputaran uang (velocity circulation of money) P : tingkat harga (price level)

b. Persamaan Cambridge

Menurut teori ini, kegunaan dari pemegang kekayaan dalam bentuk uang adalah karena uang mempunyai sifat likuid sehingga dengan mudah dapat ditukarkan dengan barang lain. Uang dipegang atau diminta oleh seseorang karena sangat mempermudah transaksi atau kegiatan-kegiatan ekonomi lain dari orang tersebut.

Cambrige mengatakan bahwa permintaan uang selain dipengaruhi oleh volume transaksi dan factor-faktor kelembagaan, juga dipengaruhi oleh tingkat bunga, besar kekayaan masyarakat dan ramalan masyarakat di masa yang akan dating. Jika tingkat bunga naik, ada kecenderungan masyarakat mengurangi uang yang ingin mereka pegang meskipun volume transaksi yang mereka rencanakan tetap.

1. Persamaan Cambridge versi saldo kas M = kPT

2. Persamaan Cambridge versi pendapatan M = kPQ = kY

Dimana : Q = output nasional

Y = pendapatan nasional = PQ

k = bagian dari PT (nilai transaksi penjualan pertahun) atau bagian dari PQ ada Y yang ingin dipegang oleh masyarakat atau disimpan dalam bentuk uang.

2.2.2 Teori Permintaan Uang Keynesian

Menurut Keynes, ada 3 motifasi orang memegang uang, yaitu: a. Motif Transaksi (Transaction Motive)

pendapatan dan mungkin pula dipengaruhi oleh tingkat bunga. Bila pendapatan meningkat, maka kebutuhan uang untuk transaksi akan meningkat.

b. Motif Berjaga-jaga (Precautionary Motive)

Munculnya motif ini didasarkan pada ketidakpastian yang menyangkut pendapatan dan pengeluaran di masa yang akan datang. Untuk mengantisipasi dan mengatasi berbagai hal dan kemungkinan yang terjadi, masyarakat perlu mencadangkan sebagian pendapatannya untuk berjaga-jaga. Besar kecilnya uang yang dibutuhkan untuk berjaga-jaga ditentukan oleh besar kecilnya pendapatan, persis seperti halnya dengan kebutuhan masyarakat akan uang untuk keperluan transaksi.

Menurut keynes, permintaan uang untuk transaksi maupun berjaga-jaga diasumsikan tergantung pada tingkat pendapatan, sehingga dapat ditunjukkan dalam persamaan sebagai berikut:

Mt = f (Y) Mj = f(Y) Dimana:

Mt adalah permintaan untuk transaksi Mj adalah permintaan untuk berjaga-jaga Sehingga Mt+Mj = f(Y)

c. Motif Spekulasi (Speculative Motive)

Konsekwensi dari fungsinya sebagai penyimpan nilai (store value), uang dapat digunakan sebagai alat untuk mendapatkan keuntungan disebut sebagai motivasi spekulasi (speculation motive). Keynes mengembangkan teori ini, berdasarkan asumsi bahwa uang adalah salah satu dari dua asset financial yang dapat dimiliki masyarakat. Asset lainnya adalah obligasi yaitu obligasi yang jatuh temponya tidak terbatas (consol bond) dan tidak memiliki resiko gagal tagih (default).

harapan tertentu terhadap perubahan tingkat suku bunga. Apabila tingkat suku bunga naik, masyarakat akan mengurangi jumlah uang yang dipegang sebaliknya bila tingkat suku bunga turun, maka masyarakat akan menaikkan jumlah uang yang dipegang.

2.3 Teori Penawaran Uang (Jumlah Uang Beredar)

Penawaran uang (money supply) dalam teori moneter mempunyai arti yang sama dengan jumlah uang beredar ( Pratama Rahardja,1997:25). Jumlah uang yang beredar adalah uang yang berada ditangan masyarakat, yang merupakan total stok uang dalam perekonomian pad periode tertentu yang biasanya dalam kurun waktu satu tahun anggaran (Prathama Prahardja, 1997: 139).

Ada 2 defenisi jumlah uang beredar yang disusun berdasarkan 2 pendekatan, yaitu

a. Pendekatan Transaksional ( Transaction Approach)

Pendekatan transaksional memandang jumlah uang beredar yang dihitung adalah jumlah uang yang dibutuhkan untuk keperluan transaksi. Didalam praktik, pendekatan tersebut digunakan untuk menghitung jumlah uang beredar dalam arti sempit ( narrow money) yang dikenal sebagai M1, yaitu jumlah uang yang beredar yang terdiri dari uang kartal dan uang giral.

M1 = C+D

Dimana: M1 = jumlah uang beredar dalam arti sempit C = uang kartal (kertas dan logam)

D = uang giral (cek)

sudah jatuh tempo yang seluruhnya merupakan simpanan penduduk dalam rupiah pada sistem moneter.

b. Pendekatan Likuiditas (Liqidity Approach)

Pendekatan likuid mendefenisikan jumlah uang beredar adalah jumlah uang untuk kebutuhan transaksi ditambah uang kuasi (Quasy Money). Pertimbangannya adalah sekalipun uang kuasi merupakan asset finansial yang kurang likuid dibanding uang kertas, uang logam dan uang giral, tetapi sangat mudah diubah menjadi uang yang dapat digunakan untuk kebutuhan transaksi.

Didalam praktik, pendekatan ini digunakan untuk menghitung jumlah uang beredar dalam arti luas (Broad Money) yang dikenal sebagai M2 yang terdiri dari M1 ditambah uang kuasi.

M2 = M1 + TD

Dimana: M2 = jumlah uang beredar dalam arti luas TD = deposito berjangka (time deposit)

Yang dimaksud dengan uang kuasi adalah simpanan rupiah atau valuta asing milik penduduk pada system moneter yang untuk sementara waktu kehilangan fungsinya sebagai alat tukar. Uang kuasi terdiri dari simpanan berjangka dan tabungan penduduk pada bank-bank umum, baik dalam bentuk rupiah maupun valuta asing. Jumlah M2 sering juga disebut sebagai likuiditas perekonomian (Mandala Manurung, 2004: 13).

2.4 Kurs (Nilai Tukar Terhadap Dollar AS)

2.4.1 Pengertian Nilai Tukar

Dalam perdagangan internasional pertukaran antara satu mata uang negara dengan negara lain menjadi hal yang terpenting untuk mempermudah proses transaksi jual beli barang dan jasa. Dari pertukaran ini terdapat perbandingan nilai atau harga antara kedua mata uang tersebut dan inilah yang disebut dengan nilai tukar atau kurs. Nilai tukar (kurs) adalah harga suatu mata uang tertentu dibandingkan dengan mata uang lainnya. Sedangkan perdagangan valuta asing merupakan suatu mekanisme untuk mengukur nilai tukar mata uang suatu negara terhadap mata uang negara lainnya.

Dalam mekanisme pasar, kurs dari suatu mata uang akan selalu mengalami fluktuasi ( perubahan-perubahan) yang berdampak langsung pada harga barang-barang ekspor dan impor. Perubahan-perubahan yang dimaksud adalah

Depresiasi merupakan peristiwa penurunan nilai tukar mata uang domestik secara otomatis karena bekerjanya kekuatan penawaran dan permintaan atas permintaan mata uang yang bersangkutan pada sistem pasar

Devaluasi adalah tindakan yang secara sengaja dilakukan oleh pemerintah suatu negara melalui bank sentral, pada umumnya dilakukan untuk meningkatkan surplus Neraca Pembayaran dan Perdagangan.

Apresiasi adalah kebalikan dari depresiasi, yaitu peningkatan nilai mata uang domestik atas mata uang jangkarnya ( biasanya US$) secara otomatis akibat dari bekerjanya hukum permintaan dan penawaran atas perdagangan intenasional.

Revaluasi adalah tindakan pemerintah dan atau bank sentral suatu negara untuk meningkatkan nilai mata uangnya, hal ini biasanya dilakukan ketika inflasi sudah parah, daya beli masyarakat menurun drastis dan tingkat kepercayaan terhadap mata uang domestik semakin menurun.

atau sektor moneter. Pengalaman memang menunjukkan bahwa ketidakstabilan nilai tukar merupakan gejala awal adanya ketidak stabilan moneter. Tetapi tidak ada masalah ekonomi yang mendadak muncul, karena itu biasanya gejala ketidak stabilan sektor moneter dapat bersumber pada ketidak efisienan di sektor riil.

Misalnya, struktur industri yang monopoli koneksi politik antara kekuasaan dengan pengusaha. Berdasarkan hal ini, maka pemulihan stabilitas ekonomi dengan pemulihan sektor moneter dapat memberi sumbangan yang besar terhadap pemulihan perekonomian. Tetapi, tanpa pemulihan sektor riil pemulihan ekonomi akan sangat lambat.data empiris menunjukkan bahwa perekonomian yang kuat dan maju memiliki stabilitas nilai tukar. Salah satu ukuran dari stabilitas nilai tukar adalah perkembangan dan fluktuasi nilai tukar, baik dalam jangka pendek maupun jangka panjang.

2.4.2 Teori Penentuan Nilai Tukar

1. Traditional Theories

a. Teori Purchasing Power Parity

Teori ini menyatakan bahwa harga barang di suatu Negara harus sama dengan harga barang yang serupa di Negara lain sesuai dengan nilai tukar yang berlaku antar kedua negara tersebut. Teori ini disebut the low of one price.

b. Teori Elastisitas

Teori ini menyatakan bahwa nilai tukar adalah harga valuta asing untuk mempertahankan neraca pembayaran internasional suatu negara agar tetp berada pada tingkat ekuilibrium. Dengan kata lain, respon nilai tukar terhadap perubahan dalam neraca perdagangan sangat dipengaruhi oleh elastisitas permintaan terhadap perubahan harga.

2. Modern Monetary Theories on Short Term Exchange Rate Volatility

purchasing power parity adalah karena adanya suatu perubahan dalam permintaan dan penawaran terhadap asset-asset keuangan.

3 Synthesis of Traditional and Modern Monetary Views

Menurut teori ini, perubahan yang terjadi di pasar modal dan pasar uang lebih cepat dibandingkan dengan perubahan di pasar barang komoditi. Dalam jangka pendek, fluktuasi nilai tukar lebih dipengaruhi oleh perubahan dalam pasar modal dan dalam jangka panjang dipengaruhi oleh perubahan yang terjadi di pasar barang.

2.4.3 Sistem Nilai Tukar

2.4.3.1 Sistem Kurs Tetap (Fixed Exchange Rate), yaitu mematok nilai

tertentu atas mata uang jangkarnya dalam jangka waktu yang relatif lama. Pemerintah melakukan intervensidalam pasar valuta asing untuk mempertahankan pergerakan nilai tukar suatu mata uang agar berada pada suatu acuan nilai tukar tertentu. Belakangan ini, penerapan sistem kurs tetap digunakan pada negara yang menganut CBS (Currency Board System) atau dikenal dengan Dewan Mata Uang.

2.4.3.2 Sistem Kurs Mengambang Tetkendali (Managed Floating Exchange

Rate Sytem) yaitu kurs domestik secara otomatis dibebaskan bergerak dalam rentang tertentu atas mata uang jangkarnya, akan tetapi dalam kurun waktu yang relatif pendek bank sentral akan melakukan intervensi sebesar range tertentu.

2.4.3.3 Sistem Kurs Mengambang Bebas Terkendali (Free Floating Exchange

2.5 Sekilas Tentang Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam rupiah yang diterbitkan oleh Bank Indonesia sebagai pengeluaran hutang berjangka waktu (SBI) adalah sekuritas dalam rangka melaksanakan kebijakan moneter dalam operasi pasar terbuka (Open Market Operation). Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara kestabilan nilai rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral) di Bank Indonesia yang berlebihan dapat mengurangi kestabilan nilai rupiah. Sertifikat Bank Indonesia (SBI) diterbitkan dan dijual oleh Bank Indonesia untuk mengurangi kelebihan uang primer tersebut.

Bila jumlah uang beredar ingin dikurangi, maka Bank Indonesia akan menaikkan tingkat suku bunga SBI, agar minat membeli SBI semakin tinggi. Sebaliknya, jika ingin menambah jumlah uang beredar, maka Bank Indonesia akan menurunkan tingkat suku bunga SBI agar minat membelinya semakin berkurang.

Mengingat resiko SBI sangat kecil, biasanya tingkat suku bunga SBI paling rendah di antara instrumen pasar uang lainnya. Makanya apabila Bank Indonesia menaikkan tingkat suku bunga SBI akibatnya tingkat suku bunga tabungan juga akan naik agar nasabah perbankan tidak memindahkan depositonya ke dalam bentuk Sertifikat Bank Indonesia (SBI).

demikian, tidak ditutup kemungkinan masyarakat baik perorangan maupun perusahaan untuk memiliki SBI.

Pembelian SBI oleh masyarakat tidak dapat dilakukan secara langsung pada Bank Indonesia melainkan harus melalui bank umum serta pialang pasar uang dan pialang pasar modal yang ditunjuk oleh Bank Indonesia.

2.6 Tingkat Suku Bunga

2.6.1 Pengertian Suku Bunga

Bunga bank dapat dikatakan sebagai balas jasa yang diberikan kepada nasabah yang membeli atau menjual produknya. Bunga dapat juga dikatakan sebagai biaya yang dikeluarkan sebagai balas jasa karena telah menggunakan uang orang lain. Namun dalam dunia perbankan, suku bunga dapat dikatakan sebagai harga yang harus dikeluarkan oleh bank kepada nasabah yang menyimpan dana (yang memiliki simpanan).

2.6.2 Jenis-Jenis Suku Bunga

Ada berbagai jenis suku bunga yang dapat dikelompokkan menjadi empat jenis yaitu:

1. Suku Bunga Dasar (Bank Rate)

diambil oleh bank sentral. Pasar perhitungan tingkat suku bunga ini juga dipakai oleh bank komersial untuk menghitung suku bunga kredit yang dikenakan kepada nasabahnya.

2. Suku Bunga Efektif (Effective Rate)

Suku bunga efektif adalah tingkat suku bunga yang dibayar atas harga beli suatu obligasi (bond). Semakin rendah harga pembelian obligasi dengan tingkat bunga nominal tertentu, maka semakin tinggi tingkat bunga efektifnya, dan sebaliknya. Jadi ada hubungan terbalik antara harga yang dibayarkan untuk obligasi dengan tingkat bunga efektifnya.

3. Suku Bunga Nominal (Nominal Rate)

Suku bunga nominal adalah tingkat suku bunga yang dibayarkan tanpa dilakukan penyesuaian terhadap akibat-akibat inflasi.

4. Suku Bunga Padanan (Equivalent Rate)

Suku bunga padanan adalah suku bunga yang besarnya dihitung setiap hari (bunga harian), setiap bulan (bunga bulanan), dan setiap tahun (bunga tahunan) untuk sejumlah pembayaran atau investasi selama jangka waktu tertentu, yang apabila secara anuitas akan memberikan penghasilan bunga dalam jumlah yang sama.

Berdasarkan kegiatan bank dalam menghimpun dan menyalurkan dana dari masyarakat maka suku bunga dapat dikelompokkan dalam dua jenis, yaitu:

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atas balas jasa bagi nasabah yang menyimpan uangnya di bank yang merupakan harga yang harus dibayar bank kepada nasabahnya. Contohnya: giro, bunga tabungan, bunga deposito.

b. Suku Bunga Pinjaman

Bunga pinjaman adalah biaya atau harga yang harus dibayar oleh nasabah (peminjam) kepada bank atas dana yang diberikan kepadanya. Contoh: bunga kredit.

2.6.3 Teori Suku Bunga

2.6.3.1 Teori Klasik

Menurut teori klasik, bunga adalah harga dari penggunaan Loanable Funds

Demikian para penabung dan investor ini akan bertemu di pasar Loanable Funds dan dari proses tawar menawar antara mereka akhirnya akan dihasilkan tingkat bunga kesepakatan/ keseimbangan.

2.6.3.2. Teori Keynes

Menurut Keynes tingkat bunga merupakan fenomena moneter yang artinya tingkat bunga ditentukan oleh penawaran dan permintaan akan uang. Uang akan mempengaruhi kegiatan ekonomi (GNP) sepanjang uang itu mempengaruhi tingkat bunga. Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi.

Ada tiga motif mengapa orang menghendaki untuk memegang uang tunai, dimana ketiga motif inilah yang merupakan sumber timbulnya permintaan akan uang yang disebut dengan Liquidity Preference.

a. Motif Transaksi (Transaction Motive)

Keynes mengemukakan bahwa alasan masyarakat memegang uang tunai adalah untuk keperluan sehari-hari, seperti: konsumsi, membiayai pembayaran-pembayaran atau kewajiban-kewajiban tertentu. Besar kecilnya keinginan meminta uang guna pemuasan motif transaksi ini berhubungan erat dengan besarnya keuntungan yang diharapkan dari tingkat bunga.

b. Motif Berjaga-jaga (Precautionary Motive)

persediaan kas yang ditahan atas dasar motif ini ditujukan untuk menjaga apabila persediaan perusahaan menderita kerugian.

c. Motif Spekulasi (Speculative Motive)

Sesuai dengan namanya, motif dari memegang uang ini adalah terutama untuk tujuan memperoleh keuntungan, yang bisa diperoleh dari seandainya pemegang uang tersebut meramal apa yang terjadi dengan betul. Teori Keynes khususnya menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan uang untuk tujuan spekulasi.

Permintaan besar apabila tingkat bunga rendah dan apabila tingkat bunga tinggi maka permintaan kecil. Orang perlu memegang uang tunai dan karena kegiatan spekulasi tersebut bisa mendapatkan keuntungan maka orang akan bersedia membayar harga tertentu untuk memegang uang tunai.

Permintaan akan uang menurut Keynes disebut dengan Liquidity Preperence

(permintaan uang) tergantung dari tingkat bunga. Sumbu horizontal mengukur jumlah dan permintaan uang dengan sumbu vertikal untuk tingkat bunga.

Hubungan permintaan negatif dengan tingkat bunga juga berkaitan dengan ongkos memegang uang kas (Opportunity Cost of Holding Money). Makin tinggi tingkat bunga, makin tinggi pula ongkos memegang uang kas (dalam bentuk tingkat bunga yang tidak diperoleh karena kekayaan diwujudkan dalam bentuk uang kas), sehingga keinginan memegang uang kas juga turun. Sebaliknya jika tingkat bunga turun berarti ongkos memegang uang kas juga makin rendah sehingga permintaan akan uang kas juga naik.

2.6.3.3. Teori Paritas Tingkat Bunga

Teori paritas tingkat bunga adalah salah satu teori yang paling penting mengenai penentuan tingkat bunga dalam sistem devisa bebas, yaitu apabila penduduk masing-masing negara bebas memperjual-belikan devisa. Teori ini pada pokoknya mengatakan bahwa dalam sistem devisa bebas tingkat bunga di negara yang satu akan cenderung sama dengan tingkat bunga di negara lain, setelah diperhitungkan perkiraan mengenai laju depresiasi mata uang negara yang satu dengan yang lain.

Secara aljabar:

Rn = Rf + E*

Rn = tingkat bunga (nominal) di dalam negeri Rf = tingkat bunga (nominal) di luar negeri

Dalam analisis diasumsikan bahwa tingkat bunga dalam perekonomian terbuka kecil, sama dengan dunia, tingkat bunga Rn = 1. Namun demikian karena beberapa alasan tingkat bunga berbeda di seluruh dunia. Ketika diasumsikan tingkat bunga dalam perekonomian terbuka kecil ditentukan oleh tingkat bunga dunia sedang diterapkan hukum satu harga. Jika tingkat suku bunga domestik berada di atas tingkat bunga dunia, masyarakat dari luar negeri akan memberikan pinjaman pada negara itu yang membuat tingkat bunga domestik turun. Jika bunga domestik berada di bawah tingkat bunga dunia, penduduk domestik akan memberikan pinjaman ke luar negeri untuk mendapatkan pengembalian yang lebih tinggi, yang mendorong tingkat bunga domestik naik. Akhirnya tingkat bunga domestik akan sama dengan tingkat bunga dunia. Dalam prakteknya ada biaya transaksi untuk memudahkan dana dari luar dan dalam negeri. Oleh sebab itu teori paritas tingkat bunga ini lebih tepat jika berbunyi:

bahwa tingkat bunga antara dua negara cenderung sama, setelah dikoreksi dengan

laju depresiasi yang diperkirakan dari mata uang yang satu terhadap yang lain dan

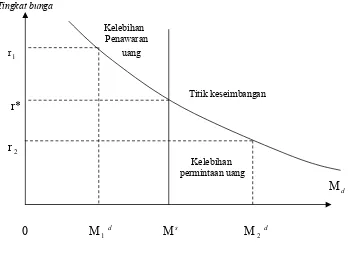

2.6.4 Tingkat Suku Bunga Keseimbangan

Tingkat suku bunga keseimbangan adalah titik dimana jumlah uang yang diminta sama dengan jumlah uang yang ditawarkan. Gambar di bawah ini menjelaskan tentang kurva penawaran uang vertikal dan kurva permintaan uang yang melengkung ke bawah. Hanya pada tingkat suku bunga r* jumlah uang beredar (penawaran uang) sama dengan jumlah uang yang diminta. Untuk memahami mengapa r* adalah keseimbangan maka perlu disesuaikan apakah yang terjadi jika tingkat suku bunga bukan r*.

Pada r1, jumlah uang yang diminta adalah M1d

dan jumlah uang yang ditawarkan melebihi jumlah uang yang diminta. Artinya ada lebih banyak uang beredar dibandingkan yang ingin dipegang oleh rumah tangga dan perusahaan.

Pada r1 perusahaan dan rumah tangga akan berusaha mengurangi uang yang mereka

pegang dengan membeli obligasi untuk mendapatkan tingkat suku bunga yang tinggi. Jika tingkat suku bunga pada awalnya cukup tinggi sehingga menciptakan penawaran uang yang berlebih, tingkat suku bunga langsung jatuh sehingga dapat mencegah orang-orang yang ingin mengeluarkan uangnya untuk mendapatkan obligasi.

Sedangkan pada r2, jumlah uang yang diminta (M2 d

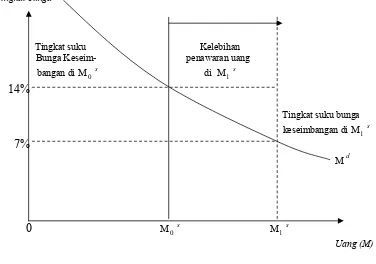

Tingkat bunga

Pada tingkat suku bunga 14% ada penawaran uang yang berlebihan dan kelebihan itu langsung menekan tingkat suku bunga ke bawah, karena rumah tangga dan perusahaan berupaya membeli obligasi untuk mendapatkan tingkat suku bunga yang tinggi. Maka ketika itu terjadi, tingkat suku bunga turun dan penurunannya berlanjut hingga mencapai tingkat keseimbangan yang baru yaitu sebesar 7%.

Maka pada titik itu, M1s

= Md

2.6.5 Suku Bunga Deposito Berjangka

Deposito berjangka (time deposito) merupakan simpanan dimana penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Di Indonesia deposito berjangka dapat disimpan dalam bentuk Rupiah atau Dollar AS. Tabungan deposito berjangka memiliki jangka waktu penarikan dalam 1, 3, 12, dan 24 bulan.

Deposito berjangka merupakan sumber dana terbesar bagi perbankan. Bank cenderung mengumpulkan dana yang berasal dari deposito berjangka, karena penarikan untuk jenis tabungan ini mudah diprediksi.

Upaya yang dilakukan untuk menarik minat nasabah untuk menanamkan dananya dalam bentuk deposito berjangka, ada beberapa kebijakan yang dilakukan oleh perbankan. Kebijakan ini meliputi :

1. Menawarkan bunga yang sangat menarik bagi tabungan deposito berjangka. 2. Memberikan kemudahan-kemudahan perpajakan bagi pemegang deposito

berjangka.

3. Mempromosikan deposito berjangka di daerah pedesaan, sehingga menarik orang-orang yang biasanya menyimpan kekayaannya dalam bentuk ternak, tanah, emas, dan sebagainya.

BAB III

METODE PENELITIAN

Metodologi penelitian adalah langkah dan prosedur yang akan dilakukan dalam mengumpulkan data dan atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian. Dalam mengumpulkan data yang diperlukan menyusun skripsi ini, penulis menggunakan metode penelitian sebagai berikut:

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menggunakan dua variabel yang dianggap mempengaruhi jumlah uang yang beredar yaitu:

1. Kurs (rupiah terhadap dollar AS) yaitu harga relative mata uang rupiah terhadap mata uang dollar AS, yang dinyatakan dalam satuan rupiah.

2. Suku Bunga Deposito Berjangka yaitu harga yang harus dibayar oleh pihak bank kepada masyarakat yang menabung uang dalam bentuk deposito selama periode tertentu yang dinyatakan dalam persentase.

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif yaitu data yang berbentuk angka-angka. Sedangkan sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan Bank Indonesia cabang Medan pada kurun waktu 1986-2005.

3.3 Metode dan Teknik Pengumpulan Data

Dalam penyusunan skripsi ini penulis menggunakan metode kepustakaan

(Library Research), yaitu penelitian yang dilakukan melalui bahan-bahan

kepustakaan berupa tulisan-tulisan ilmiah, dan laporan-laporan penelitian ilmiah yang ada hubungannya dengan topik yang diteliti. Teknik pengumpulan data yang dilakukan adalah dengan melakukan pencatatan langsung berupa data time series dalam kurun waktu selama 20 tahun (1986-2005).

3.4 Pengolahan Data

Penulis mempergunakan program komputer E-Views 4.1 untuk mengolah data dalam penulisan skripsi ini.

3.5 Model Analisis Data

Dengan menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan alat analisa ekonometrika, yaitu meregresikan variabel-variabel yang ada dengan Ordinary Least Square (OLS). Data-data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisa statistik, yaitu persamaan regresi linear berganda.

Adapun model persamaannya adalah sebagai berikut: Y= f (X1, X2,)……….(1)

Kemudian dibentuk dalam metode ekonometrika dengan persamaan regresi linear berganda, yaitu sebagai berikut:

Y= α + β1X1 +β2X2 + μ………….(2)

Keterangan:

Y = Jumlah Uang Beredar (milyar rupiah)

α = Intercept X1 = Kurs (rupiah)

X2 = Suku Bunga Deposito Berjangka (%)

β1,β2 = Koefisien Regresi

μ = Error Term

1

X Y

>0 ,apabila terjadi kenaikan pada X1 (Nilai Tukar) yang artinya rupiah menguat,

maka Y (Jumlah Uang Beredar) akan mengalami kenaikan atau pertambahan, cateris paribus.

2

X Y

>0,apabila terjadi kenaikan pada X2(Tingkat Suku Bunga Deposito Berjangka),

maka Y (Jumlah Uang Beredar) akan mengalami penurunan atau berkurang,

cateris paribus.

3.6 Test of Goodness Fit (Uji Kesesuaian)

1. Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) dilakukan untuk melihat seberapa besar kemampuan variabel independen memberi penjelasan terhadap variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1).

2. Uji F-Statistik

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut:

H0 : b1 = b2 = bk…………bk = 0 (tidak ada pengaruh)

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung > F-tabel, maka H0 ditolak. Artinya, variabel independen secara

bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus:

F* =

R2= koefisien determinasi

k = jumlah variabel independen ditambah intercept dari suatu model persamaan

n = jumlah sampel

3. Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan. Dalam hal ini digunakan hipotesis sebagai berikut:

Ho : bi = b Ha : bi ≠ b

Bila t-hitung > t-tabel, maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen.

Nilai t-hitung diperoleh dengan rumus:

t* =

Sbi = simpangan baku dari variabel independen ke-i

4. Uji Penyimpangan Asumsi Klasik

a. Multikolinerity

Multikolinerity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinerity dapat dilihat dari nilai R-Square, F-hitung, t-hitung, serta standard error.

Adanya multikolinerity ditandai dengan: a) Standard error tidak terhingga.

b) Tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α = 1%. c) Terjadi perubahan tanda atau tidak sesuai dengan teori.

b. Autokorelasi

Autokorelasi terjadi bila error term (μ) dari waktu yang berbeda berkorelasi. Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila: Variabel (εi.εj) ≠ 0; untuk i ≠ j, dalam hal ini dikatakan memiliki masalah autokorelasi.

Ada beberapa cara untuk mengetahui keberadaan autokorelasi yaitu: a) Dengan memplot grafik.

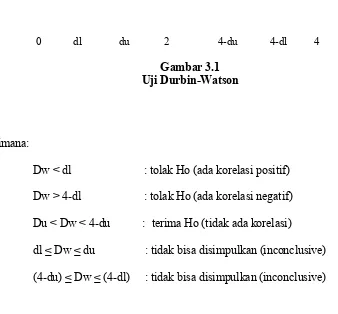

b) Dengan Durbin-Watson (Uji D-Wtest).

D-hit =

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk nilai α.

0 dl du 2 4-du 4-dl 4 Gambar 3.1

Uji Durbin-Watson

Dimana:

Dw < dl : tolak Ho (ada korelasi positif) Dw > 4-dl : tolak Ho (ada korelasi negatif) Du < Dw < 4-du : terima Ho (tidak ada korelasi)

3.7 Defenisi Variabel Operasional

1. Jumlah Uang Beredar (M2) adalah jumlah uang kartal dan uang giral ditambah dengan uang kuasi (simpanan berjangka dan tabungan) yang dinyatakan dalam satuan rupiah.

2. Nilai Tukar (exchange rate) adalah harga relatif mata uang rupiah terhadap mata uang asing, (dalam penelitian ini menggunakan US $) yang dinyatakan dalam satuan rupiah.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Ekonomi Indonesia

Krisis ekonomi dan moneter yang menimpa perekonomian Indonesia sudah berlangsung beberapa tahun. Berbagai kebijaksanaan ekonomi dan moneter yang diterapkan pemerintah sampai dengan tahun 2000, untuk perbaikan ekonomi nasional, nampaknya mulai membuahkan hasil meskipun masih jauh dari harapan. Secara lebih nyata, hasil pembangunan telah berhasil memajukan desa yang terisolir dan mengurangi penduduk miskin. Tanda-tanda pemulihan nasional ke arah perbaikan mulai tampak di tahun 1999 dan berlanjut tahun 2000, setelah sebelumnya pada pertengahan tahun 1997 sampai 1998 dilanda krisis yang sangat serius.

Laju inflasi tahun 2000 mencapai 9,40% jauh lebih tinggi dibandingkan dari tahun 1999 yaitu sebesar 2,01%. Namun bila dibandingkan dengan laju inflasi tahun1998, masih jauh lebih rendah. Seiring dengan menurunnya laju inflasi tersebut, suku bunga deposito pun mulai membaik, dalam arti pada tingkat kewajaran yaitu sekitar 12,95%, padahal tahun sebelumnya (1998) sempat menembus angka hampir 50%. Kembalinya suku bunga pada tingkat kewajaran tersebut diharapkan berdampak pada bergairahnya kembali iklim usaha dan investasi di Indonesia.

intervensi Bank Indonesia pada kondisi pasar saat itu ternyata tidak memberikan hasil.

Namun pada tahun berikutnya, kinerja perekonomian Indonesia pada tahun 2001 lebih rendah dibandingkan pada tahun 2000. Tingkat inflasi Indonesia selama tahun 2001 telah mencapai 12,55%, padahal untuk tahun sebelumnya hanya sebesar 9,40%. Tingginya tingkat inflasi tersebut dipacu oleh kenaikan harga bahan bakar minyak pada pertengahan Juni 2001 yang diikuti oleh kenaikan tarif dasar listrik dan kenaikan pulsa telepon.

Seiring dengan naiknya tingkat inflasi, suku bunga deposito berjangka 1 bulan pada bank umum juga mengalami kenaikan. Suku bunga tersebut pada bulan September 2001 dicatat sebesar 15,49% lebih tinggi jika dibandingkan dengan tahun 2000 yang hanya mencapai 11,96%. Namun jika dibandingkan dengan tahun 1999, angka tersebut masih jauh berada di bawah, yakni pada angka 23,57%. Kembalinya suku bunga pada tingkat yang wajar diharapkan dapat merangsang kembali dunia usaha dan iklim investasi di Indonesia.

Pada tahun 2004 perekonomian Indonesia mengalami pertumbuhan sebesar 5,13% dibanding tahun 2003. Pertumbuhan PDB ini lebih tinggi dari pertumbuhan yang ditargetkan di dalam Anggaran Pendapatan dan Belanja Negara (APBN) dimana pertumbuhan PDB ditargetkan sebesar 4,8%.

faktor produksi sebagaimana tercermin melalui laju pertumbuhan ekonomi. Dengan kata lain, investasi menjadi penggerak atau lokomotif kegiatan ekonomi nasional. Peningkatan investasi tahun 2004 ini, lebih didasari oleh meningkatnya tingkat kepercayaan investor untuk menanamkan modalnya di Indonesia akibat kondisi ekonomi Indonesia yang mulai stabil.

4.2 Perkembangan Jumlah Uang Beredar

Dalam mekanisme penciptaan uang beredar, pada dasarnya ditentukan oleh otoritas oleh bank umum dan masyarakat. Jumlah uang yang beredar yang tercipta merupakan jumlah uang beredar yang ditinjau dari sisi penawaran. Sedangkan dari sisi permintaan, masyarakat membutuhkan uang baik uang kartal maupun uang giral untuk membiayai semua kegiatan ekonominya. Dengan demikian jumlah uang beredar yng tercipta atau tersedia harus seimbang dengan jumlah uang beredar.

Kondisi moneter selama tahun 2004 relatif stabil, baik uang kartal maupun uang giral bergerak naik searah pertumbuhan M2. selam tahun 2004, secara rata-ratauang primer tumbuh 1,68% per bulan. Besaran M1 misalnya, di awal tahun tercatat sebesar Rp. 216,34 triliun, sedangkan untuk M2 sebesar Rp. 947,28 triliun. Saat itu komposisi kartal dan giral berkisar sekitar 42% dan 58%. Seiring dengan tetap kuatnya tingkat kepercayaan masyarakat terhadap perbankan, dua bulan berikutnya terjadi pergeseran komposisi pada giral hingga porsinya sekitar 60%.

Permintaan uang di triwulan ini kurang lebih membengkak Rp. 4,80 triliun hingga mencapai Rp. 62,62 triliun. Permintaan ini dirangsang oleh kebutuan masyarakat untuk keperluan sekolah, seperti persediaan dana menjelang liburan sekolah.

Selama Oktober 2004, besaran M1 dan M2 ada diposisi Rp. 247,60 triliun dan Rp. 995,94 triliun, atau masing-masing tumbuh 2,78 dan 0,93 dari posisi September 2004. Untuk M1, semua komponennya mempelihatkan kenaikan, sementara untuk M2, meski total mengalami kenaikan, namun untuk komponen kuasi, khususnya yang berupa valas justru mengalami penurunan 0,54%.

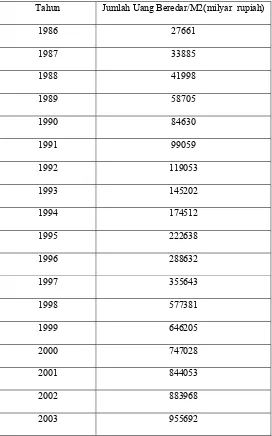

Tabel 4.1. Jumlah Uang Beredar di Indonesia

1986-2005

Tahun Jumlah Uang Beredar/M2(milyar rupiah)

1986 27661

1987 33885

1988 41998

1989 58705

1990 84630

1991 99059

1992 119053

1993 145202

1994 174512

1995 222638

1996 288632

1997 355643

1998 577381

1999 646205

2000 747028

2001 844053

2002 883968

2004 1033527

2005 1203215

Sumber : Bank Indonesia Cabang Medan

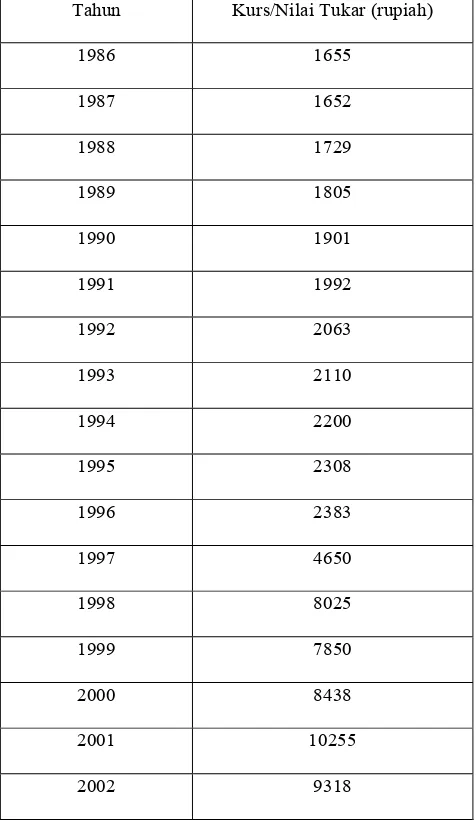

4.3. Perkembangan Kurs (Nilai Tukar Rupiah) di Indonesia

Menguatnya nilai tukar rupiah sangatlah baik nagi perekonomian nasional. Apresiasi tersebut harus didukung sehingga menguat sampai ke tingkat yang wajar dan hendaknya berjalan secara berlahan agar sektor industri dan pertanian serta ekaportir berkesempatan untuk menyesuaikan diri. Jika dilihat dari tahun ke tahun sejak tahun 2002-2003, nilai tukar rupiah mengalami peningkatan. Kondisi nilai tukar rupiah pada tahun 2002 terus menguat. Perbaikan nilai tukar rupiah ini, lebih disebabkan oleh keberhasilan diplomasi pemerintah terhadap para kreditor luar negeri untuk menangguhkan pembayaran utang yang jatuh tempo maupun adanya komitmen negara-negara kreditur untuk terus memberikan utang baru pada Indonesia.

Sementara itu nilai tukar rupiah pada tahun 2003 semakin menguat memunculkan sifat berspekulasi para pemilik uang disaat suku bunga semakin rendah. Nilai tukar rupiah yan menguat di tengah suku bunga yang semakin rendah akan mendorong naiknya hasrat konsumsi masyarakat akan barang impor.

kenaikan suku bunga Fed. Pada akhir triwulan IV tahun 2004, kurs rupiah memperlihatkan kecenderungan terdepresiasi. Transaksi menggunakan valuta asing oleh pelaku bisnis asing, sebenarnya sudah cukup menjadi faktor yang dapat menempatkan rupiah ke level yang lebih mantap. Namun ternyata penyerapan valuta asing untuk perdagangan luar negari, jauh lebih besar hingga menyebabkan sulitnya mendapatkan valuta asing sebagai alat transaksi perdagangan. Faktor lainnya yang ikut menekan rupiah adalah munculnya isu pemerintah menaikkan harga BBM pada waktu mendatang.

Nilai tukar mata uang dolar AS terus meningkat. Pejabat BI mengatakan itu terjadi karena ekses likuiditas. Di masyarakat terjadi kelebihan rupiah yang beredar dan tidak tahu mau dikemanakan kelebihan rupiah itu dipergunakan. Ditabung tidak menarik karena bunga riilnya sama dengan 0% bahkan mungkin negatif. Investasi juga tidak bisa karena iklim investasi yang tidak kondusif.

Di tahun 2005, nilai tukar rupiah cenderung melemah karena kenaikan harga minyak dunia yang memaksa Indonesia mengurangi subsidi harga minyak dalam negeri , karena negara sudah tidak berkemampuan lagi untuk menanggung subsidi yang semakin besar. Menguatnya nilai tukar AS mendorong naikknya harga barang impor, baik barang jadi maupun harga bahan baku dan sekaligus mendorong pada kenaikan harga barang dalam negeri. Jumlah uang yang beredar semakin naik dan mendorong penaikan suku bunga dn inflasi di dalam negeri.

dengan kestabilan jangka panjang, dimana keadaan ini sangat membantu pertumbuhan ekonomi indonesia. Disamping biaya produksi dalam negeri dapat ditekan, inflasi juga dapat ditahan serta daya saing barang-barang ekspor juga akan naik. Dan dapat diduga dalam jangka panjang kegiatan ekspor juga akan dapat menyesuaikan diri dari perubahan yang terjadi atas menguatnya nilai tukar rupiah tersebut. Kita harus menjaga keseimbangan proses ekspor dan impor sebagai akibat dari penguatan

Tabel 4.2. Kurs Rupiah terhadap Dollar AS

1986-2005

Tahun Kurs/Nilai Tukar (rupiah)

1986 1655

1987 1652

1988 1729

1989 1805

1990 1901

1991 1992

1992 2063

1993 2110

1994 2200

1995 2308

1996 2383

1997 4650

1998 8025

1999 7850

2000 8438

2001 10255

2003 8572

2004 8940

2005 9713

Sumber: Bank Indonesia Cabang Medan

4.4. Perkembangan Suku Bunga Deposito Berjangka

Suku bunga perbankan sudah menjadi masalah serius sejak diluncurkannya Deregulasi 1 Juni 1983. Sebab, dalam masa sebelum kebijakan 1 Juni 1983 itu, suku bunga hanya mengikuti tabel yang dikeluarkan Bank Indonesia berdasarkan Instruksi Presiden No. 28 tahun 1968. Namun, sejak Deregulasi itu, bank-bank mulai menetapkan suku bunganya sendiri. Dalam masa itu, hingga Oktober 1988 dapat dilihat belum terjadi gejolak yang cukup berarti, sebab selama itu bank-bank pemerintah masih sangat dominan mempengaruhi pasar.

Pada masa-masa awal Pakto’88 bahkan sampai sekarang, senjata yang selalu digunakan kalangan perbankan adalah suku bunga. Sejumlah bank dan bahkan sebagian besar bank menggunakan suku bunga sebagai strategi untuk mengumpulkan dana dari masyarakat. Jadi, penurunan suku bunga tidak bisa dilihat sebagai efesiensi suatu bank, tetapi karena pengaruh bank-bank pesaing. Setiap penurunan suku bunga selalu mengakibatkan perpindahan dana ke bank-bank lain yang menetapkan suku bunga yang lebih tinggi.

Diketahui pula, sejumlah bank menetapkan ”premi rate” terhadap nasabah-nasabah tertentu dengan jumlah dana tertentu pula. Ada bank yang selalu likuid dan ada bank yang kesulitan likuiditasnya. Kondisi ini menyebabkan bank-bank dalam suasana penuh gejolak suku bunga.

Pada tahun 1991 pemerintah mengambil kebijakan uang ketat, yang sekaligus menaikkan suku bunga ke tingkat yang tidak wajar. Seluruh aktivitas ekonomi terhenti akibat kenaikan suku bunga, tidak terkecuali dunia perbankan sendiri. Pada saat itu suku bunga melambung sampai 30% untuk simpanan dana dan 37% untuk suku bunga kredit.

Kebijakan uang ketat dikeluarkan untuk mendinginkan mesin ekonomi setelah ekonomi nasional yang semakin panas akibat pengaruh tingkat inflasi. Tingginya tingkat inflasi itu jugalah yang menyebabkan bank-bank umum terpaksa menaikkan suku bunga kredit dan suku bunga simpanan, seperti deposito berjangka. Pengaruh tingginya tingkat inflasi dan dengan adanya suku bunga yang rendah akan mengakibatkan rendahnya minat pemilik uang untuk menanamkan uangnya ke bank. Jadi untuk mengimbangi inflasi, suku bunga bank menjadi pengaman agar dana-dana bisa masuk dan tidak lari keluar dari perbankan.

Tabel 4.3

Suku Bunga SBI dan Suku Bunga Rata-Rata Deposito Berjangka pada Bank Umum

(%)

Tahun Suku bunga SBI 3 bulan Suku bunga deposito berjangka 3 bulan

1994 11,59 14,27

1995 13.30 17,15

1996 13.10 17,03

1997 17.38 23,92

1998 37,84 49,23

1999 12,64 12,95

2000 14,31 13,84

2001 17,63 17,24

2002 13,12 13,63

2003 8,34 7,14

2004 7,29 6,71

2005 12,83 13,05

Sumber : Bank Indonesia Cabang Medan

pergerakan suku bunga Sertifikat Bank Indonesia (SBI). Hal ini memudahkan bank-bank umum mengikuti arah pergerakan suku bunga untuk jenis suku bunga kredit dan suku bunga simpanan seperti simpanan deposito berjangka.

Berdasarkan tabel di atas ( tabel 4.2 ) diketahui bahwa pergerakan perubahan suku bunga SBI cenderung diikuti oleh pergerakan suku bunga deposito berjangka pada rata-rata bank umum.

Pada tahun 2005, suku bunga hasil lelang SBI baik untuk 1 bulan dan 3 bulan mengalami kenaikan dibandingkan tahun sebelumnya. Pada tahun 2005 Bank Indonesia mengambil kebijakan moneter yang cenderung ketat,seperti yang tercermin dari kenaikan suku bunga BI rate, yang diperkuat pula dengan kenaikan beberapa indikator suku bunga, seperti suku bunga SBI. Suku bunga SBI meningkat menjadi 12,83%, sedangkan pada tahun 2004 suku bunga SBI sebesar 7,29%. Kenaikan suku bunga SBI mulai diikuti oleh perubahan suku bunga deposito berjangka, yaitu pada tahun 2004 tingkat suku bunganya sebesar 6,71% dan pada tahun 2005 tingkat suku bunganya sebesar 13,05%.

Kebijakan kenaikan suku bunga instrumen moneter (SBI) pada tahun 2005 menjadi 12,83% dipengaruhi oleh peningkatan laju inflasi akibat pasca kenaikan harga Bahan Bakar Minyak (BBM) ini mengakibatkan kenaikan harga-harga. Akibatnya jumlah uang beredar mengalami peningkatan, dimana peningkatan itu tidak sesuai dengan yang ditargetkan.

Peningkatan suku bunga instrumen moneter yang diikuti oleh kenaikan suku bunga deposito berjangka telah mendorong terjadinya peningkatan simpanan masyarakat. Pada perbankan, khususnya dalam bentuk simpanan berjangka (deposito). Setelah tumbuh negatif sepanjang tahun 2003-2004, pertumbuhan simpanan deposito berjangka tahun 2005 semakin menunjukkan perkembangan yang positif. Kondisi tersebut mendorong pesatnya pertumbuhan dana secara agregat pada bank-bank umum.

Tabel 4.4

Jumlah Deposito Berjangka 3 Bulan pada Bank Umum

Sumber : Bank Indonesia Medan

Pada tahun 2004 simpanan deposito berjangka 3 bulan berjumlah 52.155 juta rupiah. Jumlah itu mengalami peningkatan menjadi 67.953 juta rupiah pada Juli 2005, dimana tingkat suku bunga deposito pada bulan itu sebesar 7,03%.

Kondisi ini terlihat dari kembalinya simpanan masyarakat atau terjadinya penambahan deposito milik perorangan yang naik mencapai 66,5 triliun rupiah (Maret-September), setelah gejolak redemtion reksa dana secara besar-besaran adanya kenaikan suku bunga lebih lanjut dan mencerminkan preferensi masyarakat akan likuiditas jangka pendek. Bagi nasabah yang membutuhkan dananya dalam jangka pendek, penanaman uang untuk jangka waktu 1 bulan akan mempermudah penarikannya. Jika dana tersebut belum dibutuhkan dan ekspektasi akan adanya kenaikan suku bunga deposito berjangka benar ada akan memberikan keuntungan bagi nasabah, yaitu pendapatan bunga akibat pengaruh peningkatan tingkat suku bunga tersebut. Perkembangan dana pada jumlah deposito berjangka 1 bulan dapat dilihat pada tabel 4.4 berikut.

Tabel 4.5

Jumlah Dana Deposito Berjangka 1 bulan pada Bank Umum ( Juta Rupiah )

4.5 Pembahasan Hasil Penelitian

Analisis regresi merupakan metode yang digunakan untuk menganalisa hubungan persamaan antarvariabel. Untuk mengalisis pengaruh kurs dollar AS dan suku bunga deposito berjangka terhadap jumlah uang yang beredar, digunakan analisa regresi linier berganda, dimana variabel terikat (dependen variabel) adalah jumlah uang beredar periode 1986-2005. Sedangkan variabel bebas (independen variabel)

adalah kurs (nilai tukar) dan tingkat suku bunga deposito berjangka periode 1986-2005.

Model estimasi persamaannya adalah sebagai berikut:

Y= α + β1X1 +β2X2 + μ

Dimana:

Y = Jumlah Uang Beredar (rupiah)

α = Intercept

X1 = Kurs /Nilai Tukar(rupiah)

X2 = Suku Bunga Deposito Berjangka (%)

β1,β2, = Koefisien Regresi

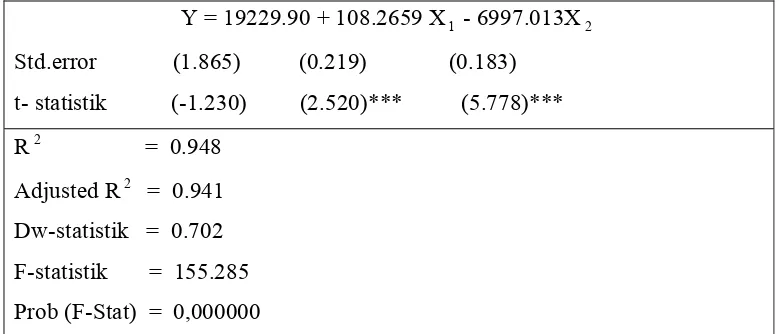

Berdasarkan regresi linier berganda dengan bantuan komputer program Eview 4.1 dengan metode Ordinary Least Squre (OLS) diperoleh hasil estimasi sebagai berikut:

Tabel 4.6

Hasil Estimasi Kurs Rupiah terhadap Dollar AS (X1), Tingkat Suku Bunga

Deposito Berjangka (X2), dan terhadap Jumlah Uang Beredar

Y = 19229.90 + 108.2659 X1 - 6997.013X2 Std.error (1.865) (0.219) (0.183) t- statistik (-1.230) (2.520)*** (5.778)*** R2 = 0.948

Adjusted R2 = 0.941 Dw-statistik = 0.702 F-statistik = 155.285 Prob (F-Stat) = 0,000000

Keterangan: (***) : signifikan pada α = 1%

1. Koefisien Determinasi (R2)

Dari hasil perhitungan estimasi regresi dapat diperoleh nilai (R2) sebesar 0.94. Artinya, variabel kurs (X1) dan tingkat suku bunga deposito berjangka (X2)

secara bersama menjelaskan variabel jumlah uang beredar sebesar 94%, sedangkan sisanya sebesar 6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model estimasi.

2. Uji F- Statistik

Uji F- statistik dilakukan untuk mengetahui apakah variabel kurs dollar (X1)

dan tingkat suku bunga deposito berjangka (X2), mampu secara serentak atau secara

bersama-sama mempengaruhi jumlah uang beredar.

Berdasarkan hasil model analisis regresi diperoleh bahwa F-hitung > F-tabel (155.2858 > 3.59), dengan demikian Ho ditolak. Artinya, secara bersama-sama kurs (X1) dan tingkat suku bunga deposito berjangka (X2) berpengaruh nyata terhadap

tingkat suku bunga deposito berjangka, pada tingkat kepercayaan 95%.

3. Uji t- statistik

Berdasarkan hasil estimasi (regresi) model yang telah diperoleh, dapat dibuat suatu interpretasi model yang diambil pada metode penelitian, sebagai berikut:

a. Kurs /Nilai Tukar Rupiah terhadap Dollar AS (X1)

Kurs atau nilai tukar rupiah terhadap dollar AS (X1) mempunyai pengaruh

positif terhadap jumlah uang beredar, dengan koefisien sebesar 108.2659. Hal ini berarti jika terjadi kenaikan kurs dollar sebesar 1%, ceteris paribus maka jumlah uang beredar akan mengalami peningkatan sebesar Rp. 108.2659 milyar rupiah.

Dari hasil probabilitas dapat diketahui bahwa kurs signifikan pada α = 1%, dengan t-hitung > t-tabel (17.170 > 2.898). Dengan demikian, Ho ditolak. Artinya, variabel kurs dollar berpengaruh nyata terhadap suku bunga deposito berjangka pada tingkat kepercayaan 99%.

Hal ini sesuai dengan hipotesis yang menyatakan apabila terjadi kenaikan pada kurs, maka jumlah uang beredar akan meningkat, ceteris paribus.

b. Tingkat suku bunga deposito berjangka (X2)

Tingkat suku bunga deposito berjangka (X2) mempunyai pengaruh negatif

jika terjadi kenaikan tingkat suku bunga deposito berjangka sebesar 1%, ceteris paribus maka jumlah uang beredar akan mengalami penurunan sebesar Rp. 6997.013 milyar.

Dari hasil probabilitas dapat diketahui bahwa tingkat suku bunga deposito berjangka signifikan pada α = 1%, dengan t-hitung < t-tabel (-2.825 < 2.898). Dengan demikian, Ho diterima. Artinya, variabel tingkat suku bunga deposito berjangka tidak berpengaruh nyata terhadap jumlah uang beredar pada tingkat kepercayaan 99%. Hal ini sesuai dengan hipotesis yang menyatakan apabila terjadi kenaikan pada tingkat suku bunga deposito berjangka, maka jumlah uang beredar akan menurun

ceteris paribus.

4. Uji Penyimpangan Asumsi Klasik

Multikolinearity

Multikolinearity adalah suatu kondisi dimana terdapat korelasi variabel independen di antara satu dengan yang lainnya. Dalam penelitian ini tidak terdapat gejala multikolinearitas di antara variabel-variabel independennya. Hal ini dapat terlihat dari setiap koefisien masing-masing variabel sesuai dengan hipotesa yang sudah ditentukan.

Dari model analisis:

Y= α + β1X1 +β2X2 + μ……….( 1 )

Kemudian dilakukan pengujian di antara masing-masing variabel independen, hal ini untuk melihat apakah ada hubungan antara masing-masing variabel independen. Sehingga diperoleh hasil analisis regresi variabel independennya sebagai berikut:

Kurs Dollar = f ( Deposito Berjangka )

Kurs =α + β2X2 (Deposito berjangka) + μ…..( 2 )

Dari hasil analisis regresi diperoleh R2 sebesar 0.004. Artinya, variabel suku bunga

deposito berjangka (X2) mampu memberi penjelasan sebesar 0.4% terhadap variabel

kurs. R2 Y, X1, X2, > R2X1 X2, (0.94 > 0.4). Dengan demikian tidak terdapat gejala

multikolinearity karena R-Square (persamaan 2) lebih kecil daripada R-Square (persamaan 1).

Deposito Berjangka = f (kurs dollar)

Deposito berjangka =α + β1X1(kurs) + μ…..( 3 )

Dari hasil analisis regresi diperoleh R2 sebesar 0.004. Artinya, variabel kurs (X

2)

mampu memberi penjelasan sebesar 0.4% terhadap variabel deposito berjangka. R2

Y, X1, X2, > R2X1 X2, (0.94 > 0.4). Dengan demikian terdapat gejala

multikolinearity karena R-Square (persamaan 3) lebih kecil daripada R-Square (persamaan 1).

Autocorrelation / Serial Corelation

a. Hipotesa

Ho : ρ = 0, berarti tidak ada autokorelasi Ha : ρ≠ 0, berarti ada autokorelasi

b. Kriteria pengujian pada tingkat kepercayaan 95% adalah sebagai berikut: dw < dl : tolak Ho (ada korelasi positif)

dw > 4-dl : tolak Ho (ada korelasi negatif) du < dw < 4-du : terima Ho (tidak ada korelasi)

dl ≤ dw ≤ du : tidak bisa disimpulkan (inconclusive) (4-du) ≤ dw ≤ (4-dl) : tidak bisa disimpulkan (inconclusive)

c. Berdasarkan hasil output program Eviews 4.1 diperoleh nilai Dw hitung sebesar 1.673. Sementara nilai-nilai tabel yang diperoleh adalah:

k = 2, dan n = 20

α = 1% du = 1.271 dl = 0.863 4-du = 2.729 4-dl = 3.137 c. Kesimpulan

Inconclusive Inconclusive

Autokorelasi ( + ) Autokorelasi ( - )

Ho diterima

0 0.7 0.863 1.271 2 2.729 3.137 4

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai faktor-faktor yang mempengaruhi tingkat suku bunga deposito berjangka pada bank umum, maka penulis dapat mengambil beberapa kesimpulan sebagai berikut:

Koefisien variabel kurs dollar AS (X1), ternyata berpengaruh positif terhadap

jmlah uang beredar. Hal ini ditunjukkan oleh koefisien regresi (X1) yaitu

sebesar 108.2659. Artinya, setiap terjadi kenaikan kurs dollar sebesar 1%,

ceteris paribus maka jumlah uang beredar akan mengalami peningkatan sebesar 108.265.

Dari hasil probabilitas dapat diketahui bahwa kurs dollar signifikan pada α = 5%, dengan t-hitung > t-tabel (2.520 > 2.120). Dengan demikian, Ho ditolak. Artinya, variabel kurs dollar berpengaruh nyata terhadap jumlah uang yang beredar pada tingkat kepercayaan 95%.

Koefisien variabel suku bunga deposito berjangka (X2), ternyata berpengaruh