UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

ANALISIS PEMBERIAN KREDIT PADA

PT BANK NISP, TBK CABANG

IMAM BONJOL

MEDAN

DRAFT SKRIPSI

OLEH

MEIBONIDARIA ZEBUA 050521083

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Penulis sampaikan puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan karuniaNya yang luar biasa dan begitu melimpah sehingga skripsi ini dapat diselesaikan pada waktunya.

Selama menjalani masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara sampai kepada penulisan skripsi ini, Penulis banyak mendapatkan saran dan kritik dari berbagai pihak. Dalam kesempatan ini, izinkan Penulis menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec. sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi. sebagai Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA. sebagai Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Nakman Harahap, Msi. sebagai Dosen Pembimbing yang telah meluangkan waktu dan memberikan banyak sumbangan pikiran dalam proses membimbing dan memberikan arahan selama proses penulisan skripsi ini. 5. Ibu Dra. Lucy Anna, Msi. sebagai Dosen Penguji I yang telah meluangkan

waktu dan memberikan saran demi kesempurnaan skripsi ini.

6. Ibu Dra. Lisa Marlina, Msi. sebagai Dosen Penguji II yang telah memberikan arahan dan masukan bagi Penulis.

8. Bapak Sudijanto selaku Branch Coordinator PT Bank NISP, Tbk Cabang Imam Bonjol Medan yang telah memberikan izin Penulis untuk melakukan penelitian pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

9. Bapak Supardi Victor selaku Support Section Head yang telah memberikan dukungan dan kerjasama yang baik kepada penulis selama melakukan penelitian di PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

10.Ibu Ester Lina Panggabean selaku General Affair Head yang telah memberikan dukungan yang sangat besar selama proses penyelesaian skripsi ini.

11.Orang tua tercinta B. A. Zebua dan Y. Zega yang telah memberikan perhatian, doa dan restunya sehingga Penulis dapat menyelesaikan skripsi ini. Saudara-saudariku tercinta Hepinuarti Zebua, Nibenia C. Zebua, dan Sotaro A. Zebua dan teristimewa Hendra Arifin Raymond L. Tobing yang

selalu mendukung dan memberikan semangat untuk menyelesaikan skripsi ini. 12.Seluruh teman-teman sesama GA “ Bang Irvan dan Bang Ristanto”

13.Teman-teman yang kusayangi “kak meibonidaria zebua, dwi ningsih, elvi sahrin, kak ester, jennifer, zuvy natalin, shanti, icha, marini, kak marlina, sabrina, mahdalena, kak novita, leyla, marini T, hendra, serti, ira, sulastri” serta teman-teman yang tidak disebutkan namanya, terima kasih atas perhatian, dukungan, semangat yang kalian berikan selama perkuliahan dan penyusunan skripsi ini. I love u all.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak kekurangan baik dari isi maupun penyajiannya. Semoga skripsi ini bermanfaat bagi semua pihak.

Medan, Juni 2008 Penulis

DAFTAR ISI

Halaman

Abstrak ... i

Kata Pengantar ... ii

Daftar isi ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 5

D. Metodologi Penelitian ... 5

1. Batasan Operasional ... 5

2. Lokasi dan Waktu Penelitian ... 6

3. Jenis Data ... 6

4. Teknik Pengumpulan Data ... 6

5. Metode Analisis Data ... 7

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 8

B. Pengertian Bank ... 8

C. Pengertian Kredit... 10

D. Jenis Kredit ... 11

E. Standard Pemberian Kredit ... 12

F. Prinsip-prinsip Pemberian Kredit ... 15

G. Prosedur dan Tahapan Pemberian Kredit ... 17

H. Batas Maksimal Pemberian Kredit ... 21

BAB III GAMBARAN UMUM

PT BANK NISP, TBK CABANG IMAM BONJOL MEDAN

A. Sejarah Pekembangan

PT Bank NISP, Tbk Cabang Imam Bonjol Medan ... 26

B. Struktur Organisasi dan Uraian Tugas PT Bank NISP, Tbk Cabang Imam Bonjol Medan ... 29

C. Visi dan Misi PT Bank NISP, Tbk ... 33

1. Visi PT Bank NISP, Tbk ... 33

2. Misi PT Bank NISP, Tbk ... 33

D. Jenis-jenis Kredit ... 34

1. Kredit Modal Kerja ... 34

2. Kredit Investasi... 34

3. Kredit Konsumtif ... 35

E. Kebijakan Pemberian Kredit ... 35

1. Kebijakan Pokok dalam Perkreditan ... 35

2. Proses Pemberian Putusan Kredit ... 37

F. Sistem Penagihan Piutang ... 44

1. Ketentuan Penagihan Piutang... 44

2. Metode Penagihan Piutang... 46

3. Penetapan Strategi Penanganan Piutang ... 50

4. Rencana Tindak Lanjut ... 51

BAB IV ANALISIS DAN EVALUASI A. Perkembangan Kredit yang Disalurkan dan Perkembangan Kredit Macet pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan ... 58

B. Kebijakan Pemberian Kredit ... 60

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 76 B. Saran ... 77

ABSTRAK

Meibonidaria Zebua (2008), Analisis Pemberian Kredit pada PT Bank NISP, Tbk

Cabang Imam Bonjol Medan, di bawah bimbingan Drs. Nakman Harahap (Dosen

Pembimbing), Prof. Dr. Ritha F. Dalimunthe, SE, Msi (Ketua Departemen

Manajemen), Dra. Lucy Anna, Msi (Dosen Penguji I) dan Dra. Lisa Marlina, Msi

(Dosen Penguji II)

Tujuan penelitian adalah untuk mengetahui perkembangan kredit yang disalurkan dan perkembangan kredit macet serta prosedur pemberian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan. Pada penelitian ini metode penelitian yang digunakan adalah pengamatan (observasi), wawancara (interview), dan studi kepustakaan.

Kesimpulan penelitian adalah yang menjadi syarat utama dalam sistem pemberian kredit yaitu analisis 5’C (Character, Capacity, Capital, Collateral, Condition of Economy), aspek yuridis perkreditan, azas kehati-hatian dan itikad baik dari setiap pejabat kredit. Piutang yang telah jatuh tempo harus dibayar sesuai isi perjanjian sehingga jika terjadi kemunduran pelunasan piutang harus berdasarkan kolektibilitas dan tingkat resiko kredit.

ABSTRAK

Meibonidaria Zebua (2008), Analisis Pemberian Kredit pada PT Bank NISP, Tbk

Cabang Imam Bonjol Medan, di bawah bimbingan Drs. Nakman Harahap (Dosen

Pembimbing), Prof. Dr. Ritha F. Dalimunthe, SE, Msi (Ketua Departemen

Manajemen), Dra. Lucy Anna, Msi (Dosen Penguji I) dan Dra. Lisa Marlina, Msi

(Dosen Penguji II)

Tujuan penelitian adalah untuk mengetahui perkembangan kredit yang disalurkan dan perkembangan kredit macet serta prosedur pemberian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan. Pada penelitian ini metode penelitian yang digunakan adalah pengamatan (observasi), wawancara (interview), dan studi kepustakaan.

Kesimpulan penelitian adalah yang menjadi syarat utama dalam sistem pemberian kredit yaitu analisis 5’C (Character, Capacity, Capital, Collateral, Condition of Economy), aspek yuridis perkreditan, azas kehati-hatian dan itikad baik dari setiap pejabat kredit. Piutang yang telah jatuh tempo harus dibayar sesuai isi perjanjian sehingga jika terjadi kemunduran pelunasan piutang harus berdasarkan kolektibilitas dan tingkat resiko kredit.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan lembaga yang berperan sebagai perantara keuangan (financial intermediaries), sebagai prasarana pendukung yang sangat vital untuk menunjang kelancaran perekonomian, dalam fungsinya mentransfer dana-dana (loanable funds) dari penabung (lenders) kepada peminjam (borrowers).

Mengkaji peranan bank sebagai lembaga intermediasi, bank memiliki fungsi sebagai perantara keuangan yang didalam peranannya terdapat hubungan antara bank dan nasabah didasarkan pada dua unsur yang saling terkait, yaitu hukum dan kepercayaan. Bank hanya dapat melakukan kegiatan dan mengembangkan banknya apabila masyarakat percaya untuk menempatkan uangnya dalam produk-produk perbankan yang ada pada bank tersebut. Berdasarkan kepercayaan masyarkat tersebut, bank dapat memobilisasi dana dari masyarakat untuk ditempatkan di banknya dan menyalurkan kembali dalam bentuk kredit serta memberikan jasa-jasa perbankan lainnya

keinginan untuk memperoleh keuntungan dalam bentuk tingkat bunga dengan tujuan likuiditas dan solvabilitas bank. Bank harus mempunyai kebijakan kredit yang benar agar dapat mengelola kredit secara profesional. Kebijakan kredit dapat berubah dari waktu ke waktu sesuai dengan perkembangan situasi dan kondisi ekonomi dan untuk itu bank harus tetap memperhatikan kebijakan umum, prosedur pemberian dan pengawasan kredit serta pedoman khusus untuk jenis-jenis kredit tertentu.

PT Bank NISP, Tbk Cabang Imam Bonjol Medan merupakan salah satu lembaga keuangan yang mengumpulkan dana dari pihak ketiga atau nasabah berupa tabungan, deposito, dan giro dan menyalurkan kembali dana tersebut kepada pihak ketiga dalam bentuk fasilitas pinjaman atau kredit. Fasilitas kredit yang diberikan dapat berupa Kredit Modal Kerja, Kredit Investasi, dan Kredit Konsumtif yang terdiri dari berbagai jenis dan jangka waktu.

Pemberian kredit oleh pihak bank akan menimbulkan utang bagi nasabahnya. Penagihan piutang atau pelunasan pinjaman dari debitur yang tidak tertagih sesuai jadwal yang ditentukan akan berakibat buruk bagi bank. Berbagai faktor dapat menyebabkannya, seperti kondisi usaha debitur yang memburuk atau kondisi ekonomi makro yang berubah sehingga mempengaruhi kondisi ekonomi debitur, ketidakmampuan bank dalam menganalisa kelayakan permintaan kredit yang masuk, kurangnya pengawasan atas perkembangan mutu kredit dan debitur, serta kurangnya kemampuan pihak bank dalam mendeteksi kemungkinan akan timbulnya kredit bermasalah.

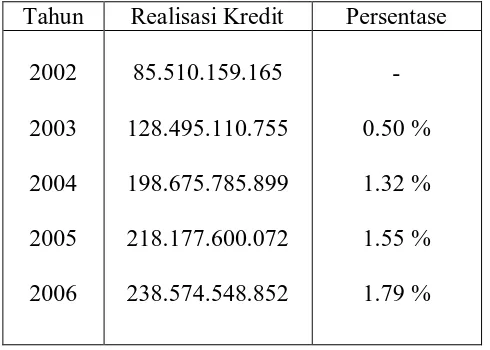

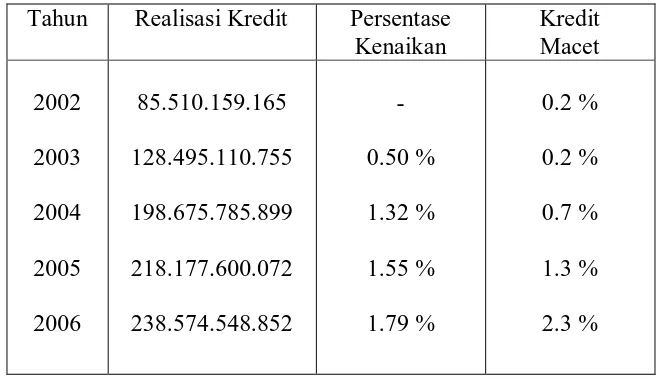

Realisasi Kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan mulai tahun 2002 sampai dengan tahun 2006.

Tabel 1.1.

Realisasi Kredit & Kredit Macet PT Bank NISP, Tbk Cabang Imam Bonjol Medan

(dlm Milyaran Rupiah) Tahun Realisasi Kredit Kredit Macet

2002

Tabel 1.1. di atas menunjukkan penyaluran kredit dari tahun 2002 sampai dengan tahun 2006 mengalami peningkatan. Peningkatan ini menunjukkan hal yang baik namun kemungkinan memiliki dampak yang tidak selalu baik karena semakin banyak dana yang disalurkan untuk kredit semakin besar pula resiko yang mungkin diterima. Resiko tersebut terlihat pada peningkatan kredit macet yang terjadi antara tahun 2002 – 2006. Peningkatan tersebut terjadi karena tidak semua nasabah tergolong ke dalam kredit lancar, kemungkinan dapat juga terjadi kredit macet.

piutang baik secara langsung maupun melalui proses hukum. Rencana-rencana kredit ini adalah untuk meningkatkan pelayanan terhadap kebutuhan pembiayaan masyarakat.

Berdasarkan hal tersebut di atas, maka penulis tertarik untuk melakukan penelitian tentang bagaimana sistem pemberian kredit yang dilakukan oleh PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Bagaimana perkembangan kredit yang disalurkan dan perkembangan kredit macet pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan?

2. Bagaimana prosedur pemberian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui perkembangan kredit yang disalurkan dan perkembangan kredit macet pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

b. Untuk mengetahui prosedur pemberian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

2. Manfaat Penelitian

a. Memperluas pengetahuan dan wawasan penulis dalam hal kredit khususnya mengenai prosedur pemberian kredit,

b. Sebagai bahan pertimbangan bagi pihak bank dalam hal prosedur pemberian kredit untuk meminimalisasi resiko di masa yang akan datang.

c. Sebagai bahan referensi bagi pihak lain terutama mahasiswa dalam melakuka n penelitian selanjutnya khususnya mengenai penilaian pemberian kredit.

D. Metodologi Penelitian

1. Batasan Operasional

Penulis membatasi analisis penelitian ini dengan menggunakan data dari tahun 2002 sampai dengan tahun 2006 yang meliputi:

a. Perkembangan kredit yang disalurkan dan perkembangan kredit macet pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

b. Sistem penilaian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan yaitu dengan menggunakan Analisis 5 C.

c. Proses pemberian kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan yang berlokasi di Jalan Imam Bonjol No. 15 Medan. Penelitian ini dilakukan pada bulan Maret sampai dengan Mei 2008.

3. Jenis Data

Data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan PT Bank NISP, Tbk Cabang Imam Bonjol Medan, laporan kredit macet, peraturan internal perusahaan, dan dari berbagai informasi lainnya yang diperoleh dengan cara menelaah buku-buku referensi, arsip-arsip, literatur, dan bahan-bahan perkuliahan yang berhubungan dengan penelitian.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang Penulis gunakan dalam penelitian ini adalah:

a. Studi Dokumentasi, dilakukan dengan meneliti dokumen-dokumen berupa laporan mengenai kredit perusahaan dan bahan tulisan dari perusahaan serta sumber-sumber lain yang berhubungan dengan penelitian.

5. Metode Analisis Data

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

1. Beby Kendida Hasibuan, 2005 “Pengaruh Pemberian Kredit Terhadap Peningkatan Kemampulabaan Usaha Kecil Percetakan di Kelurahan Medan Barat Pada Tahun 2005”. Tujuan penelitian untuk melihat apakah kredit itu benar-benar digunakan dan bermanfaat bagi perluasan dan perkembangan usaha adalah dengan melihat kemampulabaan usaha tersebut setelah menerima kredit. Terdapat dua permasalahan yaitu “Apakah terdapat pengaruh yang signifikan dari pemberian kredit terhadap peningkatan kemampulabaan usaha kecil, dan apakah terdapat berbedaan kemampulabaan bagi usaha kecil sebelum dan sesudah menerima kredit?”. Untuk menjawab kedua permasalahan tersebut digunakan regresi sederhana dan uji t perbedaan dua rata-rata. Hasil dari penelitian yang dilakukan adalah variabel hutang yang dalam hal ini kredit mempunyai pengaruh yang signifikan terhadap jumlah kemampulabaan usaha kecil.

signifikan terhadap pengembangan usaha kecil yang diukur dari peningkatan laba.

B. Pengertian Bank

Pengertian bank pada awalnya dikenal adalah meja tempat menukar uang. Pengertian kemudian berkembang menjadi tempat penyimpanan uang sesuai dengan kegiatan bank pada saat itu. Pengertian bank mulai berubah seiring dengan semakin modernnya perkembangan dunia perbankan.

Menurut Kasmir (2004:9), secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa-jasa lainnya.

Menurut Simorangkir (2004:10), bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa. Pemberian kredit itu dilakukan baik dengan modal sendiri atau dengan dana-dana yang dipercayakan oleh pihak ketiga ataupun dengan jalan mengedarkan alat-alat pembayaran baru berupa giral.

Pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan UU No. 7/1992 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

yang kelebihan dana dengan masyarakat yang kekurangan dana. Masyarakat yang kelebihan dana maksudnya adalah masyarakat yang memiliki dana yang berlebihan kemudian disimpan di bank. Penyimpanan uang di bank disamping aman juga menghasilkan bunga dari uang yang disimpannya. Dana simpanan masyarakat ini disalurkan kembali oleh bank kepada masyarakat yang kekurangan dana (membutuhkan dana). Masyarakat yang kekurangan dana atau membutuhkan dana dalam rangka membiayai suatu usaha atau kebutuhan lain, dapat menggunakan pinjaman ke bank atau yang biasa disebut dengan kredit. Masyarakat yang akan diberikan kredit diberikan berbagai persyaratan juga dikenakan bunga dan biaya administrasi yang besarnya tergantung masing-masing bank.

C. Pengertian Kredit

Kata kredit berasal dari bahasa Yunani “credere” yang berarti “kepercayaan”. Kepercayaan yang dimaksud di dalam perkreditan adalah kepercayaan antara si pemberi kredit dan si penerima kredit.

Menurut pasal 1 ayat 11 UU No. 10/1998 tentang Perubahan UU No. 7/1992 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

dengan si penerima kredit atau antara kreditur dan debitur. Mereka menarik keuntungan dan saling menanggung resiko. Kredit dalam arti luas didasarkan atas komponen-komponen kepercayaan, resiko, dan pertukaran ekonomi di masa mendatang.

Berdasarkan pengertian di atas maka unsur-unsur kredit terdiri dari: 1. Adanya pihak yang memberi pinjaman (kreditur)

2. Adanya pihak yang meminjam (debitur) 3. Adanya objek yang dipinjamkan

4. Unsur perjanjian 5. Unsur waktu pinjaman

6. Adanya unsur kesepakatan dalam perjanjian

D. Jenis Kredit

Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung dari kemampuan bank yang menyalurkannya, demikian pula dengan jumlah serta tingkat suku bunga yang ditawarkan.

Menurut Kasmir (2004:41), secara umum jenis-jenis kredit yang ditawarkan meliputi:

2. Kredit Modal Kerja, merupakan kredit yang digunakan sebagai modal usaha. Kredit jenis ini biasanya berjangka waktu pendek yaitu tidak lebih dari 1 (satu) tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan, dan modal kerja lainnya.

3. Kredit Perdagangan, merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh jenis kredit ini adalah untuk membeli barang dagangan yang diberikan kepada supplier.

4. Kredit Produktif, merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan, dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai. 5. Kredit Konsumtif, merupakan kredit yang digunakan untuk keperluan pribadi

misalnya, keperluan konsumsi, baik pangan, sandang maupun pangan. Contoh jenis kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri.

6. Kredit Profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

E. Standar Pemberian Kredit

1. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan dalam bentuk bunga, sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

2. Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Pihak debitur akan dapat mengembangkan dan memperluas usahanya dengan menggunakan dana tersebut.

3. Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Penyaluran kredit oleh pihak perbankan bagi pemerintah semakin banyak semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor.

Kredit, dengan demikian, mempunyai peranan yang sangat penting dalam perekonomian. Pemberian kredit selain memiliki tujuan, juga memiliki fungsi dalam kehidupan perekonomian dan perdagangan.

Menurut Suyatno (2003:16) fungsi kredit antara lain:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang. 2. Kredit dapat meningkatkan peredaran dan lalu lintas uang. 3. Kredit dapat meningkatkan daya guna dan peredaran barang. 4. Kredit sebagai salah satu alat stabilitas ekonomi.

6. Kredit dapat meningkatkan pemerataan pendapatan.

7. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Setiap bank memiliki standar dalam menyalurkan kreditnya, karena dengan standard pemberian kredit, maka akan memudahkan untuk menganalisa aspek-aspek hukum setiap orang yang mengajukan permohonan kredit. Aspek standar pemberian kredit tersebut antara lain adalah sebagai berikut:

1. Nama, untuk menentukan identitas orang.

2. Cakap, artinya seorang (pemohon kredit) tersebut mampu melakukan perbuatan hukum.

3. Dewasa, hanya orang yang sudah dewasa yang bisa mengajukan permohonan kredit

4. Orang yang ditaruh di bawah curatele atau Pengawasan atau Pengampunan. 5. Orang yang dinyatakan pailit

6. Kewarganegaraan 7. Domisili

8. NPWP

9. Akta pendirian perusahaan dan perubahannya 10.SIUP/SITU/TDP

11.Rekening Koran 12.Agunan

F. Prinsip-prinsip Pemberian Kredit

Bank harus merasa yakin bahwa kredit yang diberikan pasti akan kembali sebelum suatu fasilitas kredit diberikan. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian dapat dilakukan dengan berbagai cara, seperti melalui prosedur penilaian yang benar dan sungguh-sungguh.

Bank dalam melakukan penilaian kriteria-kriteria serta aspek pemberian kredit telah memiliki ukuran-ukuran penilaian yang telah ditetapkan dan sudah menjadi standar penilaian setiap bank.

Menurut Suyatno (2003:30) kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang layak mendapatkan pinjaman, dilakukan dengan analisis 5 C dan 7 P. Penilaian dengan analisis 5 C adalah sebagai berikut:

1. Character (Analisis Watak)

Merupakan sifat atau watak seseorang. Penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui apakah calon debitur dapat dipercaya, jujur, dan memiliki itikad baik dalam hal pelunasan atau pengembalian pinjaman. Penilaian ini dapat diketahui terutama didasarkan kepada hubungan yang telah terjalin antara bank dan calon debitur atau informasi yang diperoleh dari pihak yang mengetahui moral, kepribadian, dan perilaku calon debitur dalam kehidupan sehari-harinya.

2. Capacity (Analisis kemampuan)

mengelola usaha, sehingga akan terlihat kemampuan calon debitur dalam mengembalikan kredit yang disalurkan.

3. Capital (Analisis Modal)

Adalah jumlah modal sendiri yang dimiliki oleh pemohon sebagai benteng yang kuat dalam menghadapi goncangan dari luar, sebaiknya jumlah modal sendiri lebih besar dari kredit yang diminta.

4. Condition (Analisis Kondisi dan Prospek Usaha)

Penilaian kredit hendaknya juga meliputi kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk di masa yang akan datang.

5. Collateral (Analisis Agunan Kredit)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan dipakai sebagai alat pengaman dalam ketidak pastian untuk menjaga kemungkinan bila kredit tidak dilunasi.

Penilaian suatu kredit selanjutnya menurut Suyatno (2003:33) dapat pula dilakukan dengan analisis kredit 7 P dengan unsur penilaian sebagai berikut: 1. Personality (Kepribadian), yaitu menilai nasabah dari segi kepribadiannya

atau tingkah lakunya sehari-hari maupun kepribadiannya masa lalu.

2. Party (Klasifikasi), yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu, berdasarkan modal, loyalitas, serta karakternya.

3. Purpose (Tujuan), yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit.

5. Payment (Keuangan), merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil.

6. Profitability (Keuntungan nasabah), untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection (Jaminan), untuk menjaga agar kredit yang diberikan mendapat jaminan perlindungan.

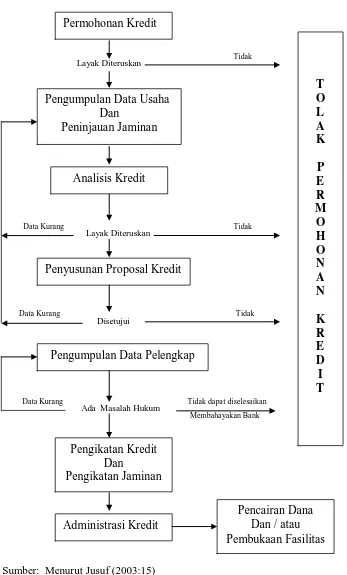

G. Prosedur & Tahapan Pemberian Kredit

Prosedur pemberian kredit merupakan tahap-tahap yang harus dilalui sebelum suatu kredit diputuskan untuk dikucurkan, sehingga mempermudah bank dalam menilai kelayakan suatu permohonan kredit. Prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif.

Menurut Kasmir (2003:124) secara umum prosedur pemberian kredit adalah sebagai berikut:

1. Pengajuan Berkas-berkas

Pemohon kredit dalam hal ini mengajukan permohonan kredit yang dituangkan dalam suatu proposal, kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan. Proposal tersebut hendaknya berisi latar belakang perusahaan, maksud dan tujuan permohonan kredit, besar kredit dan jangka waktu.

(NPWP), Neraca, Laporan Laba Rugi 3 tahun terakhir, bukti diri dari pimpinan perusahaan serta fotokopi sertifikat jaminan.

Penilaian-penilaian sementara dapat dilakukan dari neraca dan laporan laba rugi dengan menggunakan current ratio, acid test ratio, inventory turn over, sales to receivable ratio, profit margin ratio, return on net work, dan working

capital.

2. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar termasuk menyelidiki keabsahan berkas.

3. Wawancara Awal

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam. Tujuannya adalah untuk meyakinkan bank apakah berkas-berkas tersebut sesuai dan lengkap seperti yang diinginkan oleh bank. Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

4. On the Spot (Peninjauan Lapangan)

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Hasil on the spot kemudian dicocokkan dengan hasil wawancara awal, akan lebih baik jika nasabah tidak diberitahukan pada saat hendak dilakukan on the spot.

5. Wawancara Kedua

6. Keputusan kredit

Keputusan kredit dalam hal ini adalah untuk menentukan apakah kredit akan diberikan atau ditolak, jika diterima maka dipersiapkan administrasinya, namun jika ditolak hendaknya dikirim surat penolakan beserta alasannya. 7. Penandatanganan Akad Kredit/Perjanjian Lainnya

Kredit sebelum dicairkan, terlebih dahulu calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotik dan surat perjanjian atau pernyataan yang dianggap perlu.

8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan akad kredit dan surat-surat yang diperlukan dengan membuka rekening giro atau di bank yang bersangkutan.

9. Penyaluran/Penarikan Dana

Adalah pencairan atau pengembalian uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu secara bertahap atau sekaligus.

Prosedur Pemberian Kredit

Sumber: Menurut Jusuf (2003:15) Gambar 2.1. Prosedur Pemberian Kredit

H. Batas Maksimum Pemberian Kredit

Pemberian kredit suatu bank pada hakikatnya harus menganut asas “mengambil resiko sekecil mungkin”. Resiko yang dimaksud adalah resiko terhadap kemungkinan kredit tersebut tidak dapat dibayar kembali oleh debiturnya. Resiko ini dapat dihindari bila suatu bank tidak terlalu banyak memberikan kredit kepada nasabah tertentu saja.

Pemberian kredit yang hanya terkonsentrasikan pada hanya beberapa nasabah mengandung resiko tinggi karena kehidupan bank akan tergantung pada beberapa nasabah tersebut. Untuk mencegah pemberian kredit yang berlebihan tersebut, di beberapa negara diatur secara tegas, bahkan dalam Undang-undang yaitu dengan menetapkan batas maksimum. Batas maksimum pemberian kredit adalah batas maksimum penyediaan dana yang diperkenankan untuk dilakukan oleh bank kepada peminjam.

Menurut Usman (2001: 252) maka ketentuan batas maksimum pemberian kredit dibedakan atas dua jenis yaitu:

1. Jenis Batas Maksimum 30%

Bank Indonesia telah menetapkan batas maksimum yang lebih rendah dari 30% dari modal bank, tetap tidak boleh melebihi 30% dari modal bank yang bersangkutan. Batas maksimum pemberian kredit ini ditujukan kepada peminjam atau sekelompok peminjam yang terkait.

2. Jenis Batas Maksimum 10%

atau lebih dari modal disetor bank, anggota Dewan Komisaris, anggota Direksi, keluarga dari pihak pemegang saham, pejabat bank lainnya, dan perusahaan-perusahaan yang didalamnya terdapat kepentingan dari pihak-pihak yang telah disebutkan sebelumnya.

I. Kredit Bermasalah

Kredit-kredit bermasalah dalam dunia perbankan dewasa ini timbul selain karena indikasi debitur yang tidak mau membayar utangnya, juga terlihat dari pelaksanaan prosedur pemberian kredit yang ternyata juga mengalami penyimpangan. Kredit yang digolongkan sebagai kredit yang bermasalah ialah kredit yang tergolong sebagai kredit kurang lancar, kredit diragukan, dan kredit macet.

Menurut Sinungan (1999: 235), kredit bermasalah dapat dikategorikan sebagai berikut:

1. Kredit Tidak Lancar

Kredit yang selama tiga atau enam bulan mutasinya tidak lancar, pembayaran-pembayaran bunga tidak baik serta angsuran utang pokok tidak lancar.

2. Kredit Diragukan

3. Kredit macet

Kredit macet merupakan kelanjutan dari usaha penyelesaian atau pengaktifan kembali kredit yang tidak lancar dan usaha itu tidak berhasil.

Usaha-usaha yang dilakukan oleh pihak bank dalam pemberian kredit seperti penetapan kebijakan dan prosedur pemberian kredit serta penganalisaan calon peminjam adalah ditujukan agar kredit-kredit yang diberikan dapat kembali dengan baik dan membawa keuntungan yang diharapkan, artinya kredit berjalan baik dan lancar.

Dalam perkembangannya tidak semua kredit yang diberikan berjalan lancar, sebagian akan tidak lancar dan sebagian menuju ke arah kemacetan. Menurut Kasmir (2003: 128), dalam praktiknya, kemacetan suatu kredit disebabkan oleh 2 unsur sebagai berikut:

1. Dari Pihak Perbankan

Kredit macet diakibatkan karena kurangnya ketelitian pihak analisis kredit menyebabkan salah prediksi/salah perhitungan. Kredit macet dapat pula terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam analisisnya dilakukan secara subyektif dan akal-akalan.

2. Dari Pihak Nasabah

Dari pihak nasabah kemacetan kredit dapat terjadi akibat 2 hal yaitu: a. Adanya unsur kesengajaan

b. Adanya unsur tidak sengaja

Artinya debitur mau membayar, tetapi tidak mampu melakukan pembayaran oleh sebab tertentu seperti musibah bencana alam, dan faktor lain yang tidak dapat dikendalikan oleh manusia.

Terhadap kredit yang mengalami kemacetan harus dilakukan penyelamatan sehingga bank tidak mengalami kerugian. Menurut Suyatno (2003: 339) penyelamatan terhadap kredit macet dilakukan dengan cara:

1. Reschedulling (Penjadwalan Ulang)

Suatu tindakan yang diambil dengan cara memperpanjang jangka waktu kredit atau jangka waktu angsuran sehingga debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

2. Recondition (Persyaratan Kembali)

Merupakan tindakan bak mengubah berbagai persyaratan yang ada seperti kapitalisasi bunga, penurunan suku bunga, pembebasan bunga dan lain-lain. 3. Restructuring (Penataan Kembali)

Merupakan tindakan bank kepada nasabah dengan cara menambah modal nasabah dengan pertimbangan nasabah mungkin membutuhkan tambahan dana dan usaha yang dibiayai mungkin masih layak.

4. Kombinasi

5. Penyitaan Jaminan

BAB III

GAMBARAN UMUM

PT BANK NISP, TBK CABANG IMAM BONJOL MEDAN

A. Sejarah Perkembangan PT Bank NISP, Tbk Cabang Imam Bonjol

Medan.

Bank NISP didirikan pada tanggal 4 April 1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Sebagai bank keempat tertua di Indonesia, pada awal mula pendiriannya Bank NISP beroperasi sebagai bank tabungan dan pada tahun 1967 memperoleh peningkatan status sebagai bank komersial.

Pada tahun 1972 Bank NISP menjalin aliansi kerjasama pembiayaan dan bantuan teknis dengan Bank Perdania yang merupakan bank patungan pertama di Indonesia. Pada tanggal 27 Juni 1974, Bank NISP menjadi salah satu pemegang saham di Bank Daiwa Perdania, dimana per 31 Maret 2003 saham Bank NISP sebesar 19.92%. Pada bulan Maret 2003, Daiwa Bank Limited dan Asahi Bank Limited melakukan merger dan diorganisasikan menjadi Resona Bank Limited dan Saitama Resona Bank Limited untuk membentuk Resona Holdings, Inc. Sehubungan dengan merger tersebut, PT Bank Daiwa Perdania berganti nama menjadi PT Bank Resona Perdania.

menengah melalui Bank NISP. Selain itu, USAID dari Amerika Serikat juga mengikutsertakan Bank NISP dalam program penjaminan portofolio pinjaman.

Pada tanggal 20 Oktober 1994, Bank NISP mencatatkan sahamnya di Bursa Efek Jakarta dan menjadi bank publik. Selanjutnya pada tahun 1995 dan 1996 Bank NISP memperoleh sertifikat ISO 9002 untuk Divisi Treasury dan Lembaga Keuangan serta Satuan Kerja di Kantor Pusat. Sertifikasi ISO 9002 ini menjadikan Bank NISP sebagai salah satu bank pertama di kawasan Asean yang menerapkan standar mutu internasional. Pada bulan Januari 2000 sertifikat ISO 9002 ditingkatkan menjadi ISO 9001-1994 dan pada tahun 2001 meningkat lagi menjadi ISO 9001-2000.

Di awal tahun 1997, Oversea-Chinese Banking Corporation (OCBC), bank ketiga terbesar dari Singapura, bersama Bank NISP membentuk sebuah bank campuran bernama Bank OCBC-NISP. Setelah PT Bank Keppel TatLee Buana merger dengan PT Bank OCBC-NISP pada Februari 2002, PT Bank OCBC-NISP juga berganti namanya menjadi PT Bank OCBC Indonesia. Pada tahun 2002, Bank NISP melakukan divestasi kepemilikan di bank tersebut dari 15% hingga 1,33%.

Di tahun yang sama, Bank NISP menjadi bank pertama di Indonesia yang menerima pinjaman bilateral jangka panjang langsung dari International Finance Corporation (IFC), salah satu anggota dari Bank Dunia. Kemudian pada awal tahun 2001, IFC melakukan penyertaan modal sebesar 9,6% melalui Right Issue II serta menjadikan pinjaman USD 5 juta sebagai pinjaman subordinasi.

III terjadi pada bulan Juli 2002. Kini sebanyak 15,05% saham Bank NISP resmi dimiliki oleh IFC.

Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997, yang kemudian diperparah dengan krisis perbankan, mendorong pemerintah untuk menyelenggarakan program rekapitalisasi demi menyelamatkan sektor perbankan Indonesia. Pada pelaksanaan program rekapitalisasi tersebut, oleh Bank Indonesia, Bank NISP digolongkan ke dalam kelompok kategori bank “A”. Hal ini mengindikasikan bahwa struktur permodalan Perseroan cukup kuat sehingga tidak perlu mengikuti program rekapitalisasi perbankan, yang pada dasarnya ditujukan untuk memperkuat modal.

Pada saat sebagian besar industri perbankan Indonesia masih berupaya memulihkan kondisi internal mereka di tahun 1999, Bank NISP meluncurkan produk Kredit Kepemilikan Rumah (KPR) Merdeka yang merupakan repackaging dari produk KPR yang sudah ada. Keunikan produk ini adalah proses persetujuan kredit yang hanya lima hari kerja sejak seluruh data diterima. Produk ini mendapat sambutan masyarakat yang menantikan kucuran kredit perbankan untuk membantu pembiayaan rumah di tengah krisis ekonomi.

Kini dengan didukung lebih dari 5.151 (per 31 Agustusi 2007) karyawan, 325 kantor dengan 425 ATM NISP dan lebih dari 18.000 mesin ATM jaringan ATM Bersama dan ATM BCA yang tersebar di seluruh Indonesia serta ATM OCBC Bank di Singapura dan BankCard di Malaysia; Bank NISP senantiasa tumbuh dan berkembang tanpa melupakan pentingnya kualitas pelayanan kepada para nasabah.

Di tingkat internasional, kepercayaan terhadap Bank NISP semakin nyata. OCBC Bank Singapore, salah satu group perbankan terbesar di Asia Tenggara, sudah menjadi pemegang saham NISP sejak April 2004. Dengan kepemilikan saham NISP sebesar 72,40% per 31 Mei 2007, OCBC Group menjadi pemegang saham institusional terbesar, yang secara aktif mendukung pertumbuhan dan perkembangan Bank NISP menjadi bank nasional dengan standar dunia.

B. Struktur Organisasi dan Uraian Tugas PT Bank NISP, Tbk Cabang

Imam Bonjol Medan.

Sumber: PT Bank NISP, Tbk Cabang Imam Bonjol Medan (data diolah)

Pembagian tugas dan tanggung jawab pejabat kredit pada PT Bank NISP, Tbk Cabang Imam Bonjol Medan:

1. Branch Coordinator

Tugas dan tanggung jawab Branch Coordinator terdiri dari:

a. Memastikan Kebijakan Umum Perkreditan (KUP), pedoman pelaksanaan kredit (KPK) bisnis ritel dan peraturan perkreditan lainnya yang terkait dengan bisnis ritel dipatuhi secara benar dan konsisten guna memperoleh keuntungan yang optimal dengan resiko yang dapat diterima serta menciptakan pelayanan prima.

b. Memutuskan dan memprakarsai kredit sesuai dengan kewenangannya. c. Mengidentifikasi potensi ekonomi di unit kerjanya sehingga dapat

dijadikan informasi dalam pengusulan pasar sasaran (PS).

d. Menetapkan dan mengevaluasi rencana pemasaran tahunan (RPT) kantor cabang.

e. Mengadakan atau melakukan negoisasi dengan debitur guna meningkatkan keuntungan kantor cabang yang optimal.

f. Melakukan pembinaan kredit yang menjadi tanggung jawabnya mulai dari kredit dicairkan sampai dengan kredit dilunasi.

g. Membantu pembinaan kredit-kredit putusan kantor wilayah dan kantor pusat.

h. Melaksanakan fungsi restrukturisasi dan penyelesaian kredit bermasalah bila ditunjuk untuk menangani kredit bermasalah sesuai dengan ketentuan yang berlaku.

2. Marketing Manager

Tugas dan tanggung jawab Marketing Manager terdiri dari:

a. Memastikan agar KUP-NISP, PPK bisnis ritel dan peraturan perkreditan lainnya yang terkait dengan bisnis ritel dipatuhi secara benar dan konsisten guna memperoleh keuntungan yang optimal dengan resiko yang dapat diterima, serta menciptakan pelayanan yang prima.

b. Memutuskan kredit sesuai dengan kewenangannya.

c. Mengidentifikasi potensi ekonomi di unit kerjanya sehingga dapat dijadikan informasi dalam pengusulan PS.

d. Menyusun dan mengusulkan RPT kantor cabang.

e. Melakukan pembinaan kredit yang menjadi tanggung jawabnya mulai dari kredit yang dicairkan sampai dengan kredit dilunasi.

f. Membantu pembinaan kredit-kredit putusan kantor wilayah dan kantor pusat.

g. Melaksanakan fungsi restrukturisasi dan penyelesaian kredit bermasalah bila ditunjuk menangani kredit sesuai dengan ketentuan yang berlaku. 3. Credit Section Head

Tugas dan tanggung jawab Credit Section Head terdiri dari: a. Menyusun dan mengusulkan RPT bidang tugasnya.

b. Bertindak sebagai pejabat pemrakarsa/penganalisa serta untuk kredit konsumtif.

d. Mempersiapkan Perjanjian Kerja Sama (PKS) dengan instansi/pihak ketiga yang akan dilayani.

e. Mengelola account sesuai dengan batas yang ditetapkan serta mengawasi dan memastikan pembayaran angsuran kredit.

C. Visi dan Misi Bank NISP

1. Visi PT Bank NISP, Tbk

Menjadi bank pilihan dengan standar dunia yang diakui kepeduliannya dan terpercaya.

2. Misi PT Bank NISP, Tbk

Bank NISP berusaha dan bekerja sebagai warga korporat terhormat yang mampu bertumbuh-kembang bersama masyarakat secara berkelanjutan dengan cara:

a. Menyediakan dan mengembangkan pelayanan keuangan yang inovatif, berkualitas dan melebihi harapan masyarakat yang dinamik dengan hasil terbaik.

b. Membina jejaring kerjasama saling menguntungkan yang dilandasi rasa saling percaya.

c. Menciptakan lingkungan kerja yang meningkatkan profesionalisme dan mendorong pembaharuan organisasional dengan semangat kekeluargaan. d. Membangun kepercayaan publik melalui perilaku etikal, peduli, dan hati-hati

D. Jenis-jenis Kredit

Bank NISP menyediakan sejumlah produk kredit yang penggunaannya disesuaikan dengan kondisi dan kebutuhan nasabah sebagai upaya untuk memenuhi kebutuhan dan keinginan nasabah.

Produk kredit yang dikeluarkan oleh Bank NISP pada umumnya adalah sbb:

1. Kredit Modal Kerja

Kredit Modal Kerja adalah kredit yang ditujukan untuk membiayai kebutuhan dunia usaha, khususnya pembiayaan modal kerja yang memiliki sifat jangka pendek, revolving atau permanen (untuk modal kerja yang sifatnya permanen). "Revolving" adalah kredit yang dananya dapat digunakan berulang-ulang, dalam arti kredit yang telah diangsur/dikembalikan dapat ditarik/digunakan kembali selama jangka waktu kredit masih berlaku dan tidak melampaui plafond yang telah ditentukan.

Adapun bentuk Kredit Modal Kerja yang tersedia di Bank NISP adalah : a. Kredit Rekening Koran (KRK)

b. Demand Loan (DL) c. Fixed Loan (FL)

2. Kredit Investasi

(umumnya jangka menengah dan panjang), non-revolving, dan dicicil dalam jangka waktu tertentu.

Adapun bentuk Kredit Investasi yang tersedia di Bank NISP adalah : a. Term Loan (TL)

b. Investment Loan (IL)

3. Kredit Konsumtif

Kredit Konsumtif adalah kredit yang ditujukan untuk pembelian barang tertentu yang tidak dipergunakan untuk usaha, melainkan untuk pemakaian (konsumsi) dan merupakan pinjaman yang sifatnya non-revolving.

Adapun Kredit Konsumtif yang tersedia di Bank NISP adalah : a. Kredit Pemilikan Rumah (KPR)

b. Kredit Pemilikan Mobil/Motor (KPM) c. Kredit Pemilikan Mobil Plus (KPM Plus) d. Kredit Tanpa Agunan (KTA)

e. Kredit Multi Guna (KMG) f. Merchandising Loan (ML)

E. Analisis Pemberian Kredit

1. Kebijakan Pokok dalam Perkreditan

Kebijakan pokok dalam perkreditan meliputi pokok-pokok pengaturan tata cara pemberian kredit yang sehat, meliputi:

a. Pemisahan pejabat kredit

relationship serta upaya pengembalian pinjaman performing loan, dan pejabat kredit bidang credit risk management yang bertanggung jawab atas pengendalian resiko kredit, manajemen portofolio kredit dan pengelolaan kredit bermasalah. CRM dipisahkan secara jelas dari fungsi pemasaran tetapi harus memenuhi tujuan-tujuan bisnis.

b. Penerapan four eyes principle

Four eyes principle adalah suatu prinsip dalam pelaksanaan kewenangan memutus kredit yang harus dilakukan bersama-sama oleh minimal 2 (dua) pejabat kredit lini, yang salah satu atau keduanya mempunyai kewenangan yang cukup baik dilaksanakan dengan cara simetri maupun asimetri. Pelaksanaan secara simetri yaitu putusan kredit yang dilakukan secara bersama-sama oleh pejabat kredit lini jajaran RM dan pejabat kredit lini jajaran CRM yang salah satu/kedua-duanya memiliki limit kewenangan kredit yang cukup. Pelaksanaan asimetri yaitu keputusan kredit yang dilakukan secara bersama-sama oleh dua pejabat kredit lini jajaran RM/jajaran CRM, dimana salah satu atau keduanya memiliki limit kewenangan kredit yang cukup.

c. Penerapan Risk Scoring System

d. Pemisahan pengelolaan kredit bermasalah; KL (kurang lancar), D (diragukan), M (macet).

Kredit yang telah masuk dalam kategori kredit bermasalah pengelolaannya harus dipindahkan dari jajaran relationship management kepada jajaran risk management atau petugas di jajaran RM yang ditunjuk untuk melayani kredit bermasalah. Dalam hal jajaran CRM telah menerima pelimpahan pengelolaan NPL maka tanggung jawab pengelolaan pinjaman atau pembiayaan sepenuhnya manjadi tanggung jawab jajaran CRM.

2. Proses Pemberian Putusan Kredit

Proses pemberian putusan kredit meliputi beberapa tahap yaitu: a. Ketentuan

Proses pemberian putusan kredit terdiri dari dua tahap yaitu:

1). Prakarsa kredit yang dilakukan oleh pejabat pemrakarsa yang meliputi prakarsa dan atau pemohon kredit, analisis dan evaluasi kredit, negoisasi kredit, penetapan struktur dan tipe kredit serta rekomendasi pemberian putusan kredit.

2). Putusan kredit dilakukan oleh pejabat pemutus yang mempunyai limit kredit tertentu dengan memperhatikan kelengkapan paket kredit, analisis dan evaluasi kredit yang dibuat oleh pejabat pemrakarsa dan memberikan putusan kredit yang dituangkan dalam formulir.

b. Prakarsa dan Permohonan Kredit:

mempertimbangkan efektivitas dan efisiensi dalam melakukan pemeriksaan, pembinaan dan monitoring terhadap debitur/usahanya. 2). Permohonan kredit baru, perpanjangan jangka waktu, perubahan

jumlah, perubahan struktur, tipe dan syarat kredit, restrukturisasi maupun penyelesaian kredit harus diajukan secara tertulis dengan surat permohonan oleh debitur dan dicatat oleh administrasi kredit dalam register permohonan kredit.

3). Setiap permohonan kredit, pejabat pemrakarsa melakukan penilaian awal (pre screening) dengan memperhatikan antara lain pasar sasaran, kriteria resiko yang dapat diterima, jenis usaha yang dilarang dibiayai, jenis usaha yang perlu dihindari, daftar kredit macet BI, daftar hitam BI, dan daftar hitam Bank NISP.

4). Prakarsa kredit yang termasuk dalam kategori non performing loan (kualitas kurang lancar, diragukan dan macet) dilakukan oleh pejabat pemrakarsa bidang CRM.

5). Pejabat pemrakarsa melakukan pencarian informasi yang relevan dari berbagai sumber mengenai pemohon yang akan menunjang analisis dan evaluasi terhadap 5 ‘C kredit pemohon.

c. Analisis dan Evaluasi Kredit 1). Ketentuan

a) Seluruh permohonan kredit yang akan diproses harus dianalisis dan dievaluasi tertulis oleh pejabat kredit lini. Kedalaman suatu analisis disesuaikan dengan tingkat dan kompleksitas resiko kredit yang sedang dipertimbangkan.

b) Analisis dan evaluasi kredit dengan klasifikasi warna putih hanya dilakukan oleh Pejabat kredit Lini bidang RM, sedangkan klasifikasi warna abu-abu dilakukan oleh Pejabat kredit Lini bidang RM dan CRM.

c) Analisis kredit yang dilakukan oleh RM meliputi analisis 5 C yang terdiri dari analisis kualitatif dan kuantitatif. Analisis kualitatif dilakukan terhadap kualitas dan stabilitas usaha dengan mempertimbangkan pasar dan persaingan, serta prospek usahanya, karakter pemohon, latar belakang dan kualitas manajemennya. Sedangkan analisis kuantitatif dilakukan untuk mengetahui kondisi keuangan pemohon.

2). Prosedur analisis dan evaluasi kredit

Prosedur analisis dan evaluasi kredit yang dilakukan pejabat pemrakarsa kredit yaitu:

a). Pejabat pemrakarsa harus mencari data dan informasi antara lain melalui wawancara dengan pemohon, kunjungan ke lokasi usaha pemohon, wawancara dengan pihak-pihak lain yang mengetahui karakter pemohon, bisnis pemohon, dan keterangan-keterangan lain yang diperlukan, penyelidikan tentang tujuan penggunaan kredit, menilai kebenaran agunan dan penelitian atas data-data yang diterima dari pemohon.

b). Melakukan proses penilaian awal (pre screening)

c). Pre screening adalah suatu prakarsa dan evaluasi yang mendalam oleh pejabat pemrakarsa sehingga suatu permohonan kredit dapat disimpulkan apakah dapat diproses lebih lanjut atau tidak.

d). Memorandum analisis kredit memuat hal-hal sebagai berikut:

1)) Identitas untuk pemohon adalah nama, domisili, instansi, bentuk usaha, bidang atau jenis usaha, susunan pengurus dan pemegang saham, legalitas usaha (misalnya NPWP, akte pendirian badan usaha dan perubahannya, Surat Keterangan Usaha).

2)) Tujuan permohonan kredit berupa jenis dan jumlah kredit baik kredit langsung maupun tidak langsung.

3)) Obyek yang dibiayai modal kerja, investasi dan konsumtif.

e) Riwayat Hubungan Bisnis dengan Bank

Analisis riwayat hubungan bisnis calon debitur dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan atau bank lain meliputi: referensi untuk nasabah yang bersangkutan (bila ada) saat dimulai dengan hubungan bisnis dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan atau bank lain. Bidang-bidang yang dijalin dalam hubungan bisnis (simpanan, transfer, pinjaman, dan lain-lain). Nilai transaksi dan kualitas yang terjadi dalam hubungan bisnis dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan atau bank lain.

Seluruh jumlah kredit yang tercakup dalam pengertian total eksposur yang pernah diterima, sekurang-kurangnya tiga tahun terakhir, dan yang sedang diterima oleh pemohon dari bank lain, alasan putusnya hubungan bisnis dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan atau bank lain dan alasan menjalin hubungan kembali dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan atau bank lain, apabila hubungan tersebut pernah putus.

f) Analisis 5’C kredit

1)) Analisis Watak (Charaacter)

gaya hidup, tingkat kooperatif selama proses analisis dilakukan, tingkat hubungan atau kerjasama dengan PT Bank NISP, Tbk Cabang Imam Bonjol Medan, kecenderungan berbisnis selama ini, budaya perusahaan, legalitas usaha pemohon, akte pendirian badan usaha beserta perusahaannya, informasi bank (BI), rekan bisnis, pesaing serta catatan intern PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

2)) Analisis Kemampuan (Capability)

Analisis ini bertujuan mengukur tingkat kemampuan membayar dari pemohon. Tingkat kemapuan membayar diperoleh dari hasil obyek yang akan dibiayai oleh PT Bank NISP, Tbk Cabang Imam Bonjol Medan. Pada kredit konsumtif kemampuan membayar diukur dari penghasilan (gaji). Hasil analisis ini merupakan sumber pembayaran yang bersifat “first way out” . tingkat kemampuan membayar untuk kredit produktif dipengaruhi oleh Aspek Manajemen dalam pengelolaan perusahaan, aspek produksi dalam menghasilkan produk yang dapat bersaing dan aspek finansial berupa laporan keuangan nasabah minimal dua period terakhir.

3)) Analisis Modal (Capital)

sebaliknya. Pemrakarsa harus melihat perkembangan profitabilitas usaha minimal dua periode terakhir sebab tinggi rendahnya profitabilitas mencerminkan tinggi rendahnya kemampuan pemupukan modal sendiri dari laba. Selain itu, diperhatikan komposisi hutang yang ada baik hutang jangka panjang atau jangka pendek. Jika porsi hutang jangka pendek semakin besar, berarti kondisi likuiditas usaha pemohon semakin rentan karena dalam waktu dekat pemohon harus melunasi hutangnya sehingga pemrakarsa harus benar-benar menganalisis kelayakan modal usaha pemohon.

4)) Analisis Kondisi Ekonomi (Condition of Economic)

Untuk mengetahui prospektif atau tidaknya suatu usaha yang hendak dibiayai, pemrakarsa harus melakukan analisis terhadap kondisi makro usaha. Dengan demikian pemrakarsa dapat mengetahui apakah kebijakan-kebijakan makro yang terjadi dikemudian hari dapat mempengaruhi kondisi usaha pemohon menjadi lebih baik atau sebaliknya.

5)) Analisis Agunan (Collateral)

menggambarkan obyektivitas penilaian yang wajar atas agunan kredit dimaksud. Jenis agunan dalam PT Bank NISP, Tbk Cabang Imam Bonjol Medan terdiri dari, pertama, agunan pokok yaitu agunan yang pengadaannya bersumber dari dana kredit bank berupa barang proyek atau hak tagih yang meliputi asset perusahaan baik yang langsung dibiayai dengan kredit maupun yang tidak langsung dibiayai kredit, kedua, agunan tambahan yaitu agunan yang tidak termasuk dalam batasan pengertian proyek atau hak tagih, seperti surat berharga, lembaga penjamin, jaminan pemerintah, ketiga, adalah agunan kredit konsumsi yaitu bersumber dari gaji, gaji pensiun, penghasilan lain, maupun aktiva tetap lainnya.

F. Sistem Penagihan Piutang

1. Ketentuan Penagihan Piutang

PT Bank NISP, Tbk Cabang Imam Bonjol Medan dalam melakukan penagihan piutang (kredit) melalui beberapa tahapan yaitu:

a. Melakukan surat-menyurat terhadap debitur

PT Bank NISP, Tbk Cabang Imam Bonjol Medan pertama sekali melakukan panggilan surat kepada debitur untuk memperingatkan atas apa yang menjadi kewajibannya.

b. Pendekatan kepada debitur.

PT Bank NISP, Tbk Cabang Imam Bonjol Medan melakukan pendekatan kepada debitur dengan mendeteksi secara dini kemungkinan adanya masalah yang timbul yang beresiko bagi keamanan kredit yang diberikan dan melihat apa yang menjadi kendala dalam hal keterlambatan pengembalian (pelunasan) kredit.

c. Pola Wawancara Penjualan.

Wawancara penjualan digunakan karena pada dasarnya menagih piutang juga merupakan aktivitas wawancara yang mirip dengan penjualan, namun yang dijual adalah ide, usul, partisipasi, dan alternatif pemecahan masalah debitur.

d. Likuidasi atau Penjualan atas Barang Agunan (Collateral)

2. Metode Penagihan Piutang

Menagih piutang adalah suatu proses mewawancarai penunggak dengan tujuan agar yang bersangkutan mau melunasi. Pada keadaan ini kedudukan bank ada pada pihak yang lemah, yaitu dalam posisi “memohon” kepada penunggak untuk membayar pinjamannya oleh karena itu, maka perlu suatu tata cara atau prosedur yang “aman” dalam arti kata tidak membuat pihak yang kuat mengabaikan “permohonan” kepada penunggak untuk membayar pinjamannya.

PT Bank NISP, Tbk Cabang Imam Bonjol Medan di dalam melakukan prosedur penagihan piutang (kredit bermasalah) yaitu:

a. Positive Approach

Yang dimaksud menagih piutang dengan positive approach ialah upaya penagihan yang dilakukan dengan tetap menjaga hubungan baik dengan nasabah dicirikan antara lain:

1) Menagih piutang dengan memperhatikan keinginan dan kebutuhan nasabah sebagaimana layaknya keinginan dan kebutuhan manusia yaitu senang dihargai, senang diperhatikan, tidak ingin dipojokkan.

2) Perilaku penagih yang menagih piutang dengan berupaya memenuhi keinginan dan kebutuhan nasabah di satu segi, namun harus tetap tidak boleh larut atau melanggar aturan, sisdur, dsb.

b. Managih Piutang dengan Positive Approach

Dalam prakteknya, banyak cara yang dapat ditempuh untuk menagih piutang dengan Positive approach. Beberapa cara dan hal-hal yang perlu diperhatikan diantaranya ialah:

1) Menagih piutang dengan tetap sensitif terhadap nilai-nilai kebudayaan. Tidak boleh menyinggung unsur-unsur SARA, memojokkan nasabah dan harus memperhatikan adat-istiadat setempat.

2) Menerapkan prinsip keikut sertaan dalam menagih piutang, antara lain: a). Memperhatikan dengan sungguh-sungguh keluhan nasabah.

b). Menyampaikan kata-kata yang isinya dapat dirasakan oelh nasabah bahwa penagih dapat memahami kesulitan nasabah.

c). Memenuhi permintaan nasabah “menyatakan/melihat langsung” sesuatu yang menurut nasabah merupakan bukti pembicaraannya. d). Dengan sungguh-sungguh mellibatkan diri memikirkan dan

memberikan alternatif jalan keluar atas kesulitan nasabah.

3) Menekankan pada kepentingan nasabah, tanpa larut dalam proses wawancara.

a). Sepanjang pertemuan dengan nasabah, semua tingkah laku penagih semuanya dikesankan untuk terpusat kepada nasabah.

b). Bersikap selalu menghargai pendapat nasabah dan sangat hati-hati mengemukakan pendapat penagih yang berbeda dengannya.

d). Dalam menegosiasikan alternatif cara/waktu/tempat membayar, harus selalu mengesankan semuanya untuk manfaat nasabah.

e). Mampu menahan diri untuk tidak marah apabila nasabah mengemukakan pendapat yang merugikan PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

4) Meyakinkan bahwa nasabah akan lebih beruntung apabila segera membayar hutangnya.

a). Mengajak nasabah meninjau kerugian yang diderita nasabah dengan ia terlambat membayar, dari berbagai segi: psikologis, sosiologis, bisnis/keuangan, keluarga.

b). Mengajak nasabah menganalisis logika terjadinya bermacam kerugian yang mungkin terjadi jika nasabah terlambat membayar. c). Mengajak nasabah melihat pecahnya beberapa masalah dan

terhindarnya kehilangan peluang apabila nasabah membayar tunggakannya.

5) Memberikan reinforcement terhadap nasabah yang sudah menyelesaikan semua kesanggupannya.

a). Menampakkan ekspresi wajah yang gembira secara sangat wajar, jauh dari overacting

b). Mengucapkan terima kasih dan menjabat tangannya dengan hangat kepada nasabah yang bersangkutan.

d). Mengemukakan bahwa dengan nasabah memenuhi seluruh kesanggupannya, dampaknya sangat baik bagi pelaksanaan tugas pokok PT Bank NISP, Tbk Cabang Imam Bonjol Medan.

e). Mengemukakan bahwa sebagai kewajiban PT Bank NISP, Tbk Cabang Imam Bonjol Medan sesuai dengan peraturan yang ada untuk selalu melayani masalah.

6) Memberikan negative reinforcement kepada nasabah yang baru sebagian memenuhi kesanggupannya.

a) Menampakkan ekspresi wajah yangn gembira secara sangat wajar, jauh dari overacting.

b) Mengucapkan terima kasih dengan menjabat tangannya dengan hangat kepada nasabah yang bersangkutan.

c) Menanyakan kepada nasabah tanpa mengurangi rasa penghargaan atas prestasinya- penyebab dari yang bersangkutan belum dapat memenuhi semua kesanggupannya.

d) Mengatakan bahwa penagih dapat mengerti, mengapa nasabah baru memenuhi sebagian dari kesanggupannya.

e) Mengatakan bahwa penagih akan lebih senang sekali kalau nasabah dalam waktu yang tidak terlalu lama dapat memenuhi seluruh kesanggupannya.

c. Penjadwalan Kembali (Rescheduling)

Pihak bank memberikan penyelesaian piutang (kredit bermasalah) dengan penjadwalan kembali pembayaran kredit yaitu memberi keleluasaan debitur menunda masa jatuh tempo kredit atau penjadwalan kembali pembayaran angsuran kredit.

3. Penetapan Strategi Penanganan Piutang (Kredit bermasalah).

Identifikasi masalah dan analisa strategi diperlukan dalam menentukan langkah yang tepat untuk mengetahui apakah kredit akan diselesaikan dengan strategi penerusan hubungan (apabila kondisi debitur dapat diperbaiki) atau strategi pemutusan hubungan (apabila kondisi debitur tidak dapat diharapkan lagi). Identifikasi masalah tersebut antara lain meliputi:

a. Dokumentasi

Penguasaan, kelengkapan dan keabsahan dokumen merupakan bagian yang sangat penting dari menajemen resiko kredit. Pejabat kredit harus melakukan evaluasi dan verifikasi terhadap seluruh dokumen kredit untuk mengetahui posisi PT Bank NISP, Tbk Cabang Imam Bonjol Medan terhadap debitur.

b. Hubungan dengan debitur

diperlukan. Ketaatan dalam pemenuhan persyaratan kredit. Respon yang diperlihatkan oleh debitur atas kreditnya yang bermasalah.

c. Informasi dan Investigasi

Informasi dan investigasi dimaksudkan untuk mengetahui lebih mendalam mengenai kondisi terakhir debitur yang bersangkutan terutama kondisi usaha maupun agunannya. Informasi dapat diperoleh antara lain dari pemasok, pelanggan, relasi bisnis dan intern perusahaan. Pemeriksaan dilakukan dengan mengadakan kunjungan ke tempat usaha maupun lokasi agunannya, sambil menghimpun informasi mengenai nilai jual agunan yang sebenarnya. Kegiatan ini adalah untuk mengetahui kemampuan debitur untuk membayar kewajibannya.

4. Rencana Tindak lanjut

Secara umum rencana tindak lanjut penagihan piutang (kredit bermasalah) dapat berupa pengawasan, restrukturisasi kredit, dan penyelesaian kredit.

a. Pengawasan

Jika kondisi usahanya masih baik serta diyakini bahwa segala sesuatu yang dibuat dalam perjanjian kredit masih dipenuhi oleh debitur, maka dilakukan upaya pengawasan kredit dan review terhadap dokumen perkreditan.

b. Rekstrukturisasi kredit

Restrukturisasi kredit yang dilakukan antara lain penurunan suku bunga kredit, pengurangan tunggakan bunga dan atau pinalti, pengurangan tunggakan pokok kredit, perpanjangan jangka waktu kredit, penambahannn fasilitas kredit, pengambilalihan aset debitur sesuai ketentuan yang berlaku, konversi kredit menjadi penyertaan modal sementara bank pada perusahaan debitur, dan pembayaran sejumlah kewajiban bunga yang dilakukan kemudian.

c. Penyelesaian Kredit Bermasalah

Adalah penyelesaian kredit yang dilakukan oleh Bank terhadap debitur yang usahanya tidak mempunyai prospek lagi atau tidak mempunyai usaha lagi, mempunyai itikad baik sehingga kreditnya tidak dapat lagi direstrukturisasi. Adapun penyelesaian kredit bermasalah yang dapat dilakukan yaitu:

1) Penyelesaian piutang secara damai

Penyelesaian piutang secara damai dilakukan terhadap debitur yang masih mempunyai itikad baik (kooperatif) untuk menyelesaikan kewajibannya. Penyelesaian piutang secara damai meliputi:

a) Keringanan tunggakan bunga dan atau denda.

b) Pemberian keringanan bunga dan atau denda maksimum sebatas bunga dan atau denda yang belum terbayar oleh debitur.

d) Pengambilalihan asset debitur oleh PT Bank NISP, Tbk Cabang Imam Bonjol Medan untuk angsuran atau penyelesaian kewajiban debitur.

e) Pengurangan tunggakan pokok kredit.

f) Penyelesaian kredit dengan pengurangan tunggakan pokok kredit baru dapat dilakukan setelah mendapat persetujuan dari Rapat Umum Pemegang Saham (RUPS) Bank NISP.

2) Penyelesaian melalui saluran hukum

Penyelesaian piutang melalui saluran hukum atau bantuann pihak ketiga antara lain meliputi:

a) Penyelesaian Piutang melalui Pengadilan Negeri

b) Penyelesaian piutang melalui Pengadilan Negeri (PN) dapat dilakukan melalui somasi (peringatan) yang diajukan kepada Ketua Pengadilan Negeri melalui Panitera Pengadilan Negeri, malalui Parate Executie yaitu dengan mengajukan fiat eksekusi kepada Ketua Pengadilan Negeri atas barang agunan yang telah diikat sempurna dan nyata, dan melalui gugatan yaitu mengajukan gugatan sebagai perkara perdata biasa bila barang jaminan belum mempunyai hak kepemilikan sempurna.

c) Pengurusan piutang melalui Dirjen Piutang dan Lelang Negara (KP3N)

oleh PT Bank NISP, Tbk Cabang Imam Bonjol Medan secara maksimal.

e) Tuntutan kepailitan melalui Pengadilan Niaga

f) Penyelesaian piutang melalui saluran hukum ditempuh apabila upaya restrukturisasi atau penyelesaian secara damai telah dilakukan secara maksimal dan belum memberikan hasil atau debitur tidak menunjukkan itikad baik.

3) Penghapusbukuan kredit macet (write off)

4) Penghentian Penagihan

Penghentian penagihan dilakukan setelah segala upaya penyelesaian terhadap kredit-kredit yang telah dihapusbukukan dilakukan oleh pihak bank dan direksi dapat menyatakan penghentian penagihan setelah mendapat persetujuan tertulis dari RUPS.

5) Tata cara penyelesaian barang agunan kredit yang telah dikuasai PT Bank NISP, Tbk Cabang Imam Bonjol Medan dari hasil penyelesaian kredit.

tertentu. Pengecualian tersebut harus dilaporkan secara case by case kepada Direktur Bisnis Ritel dan Direktur Pengendalian Kredit.

G. Kolektibilitas Kredit

Kolektibilitas kredit merupakan keadaan pembayaran pokok dan bunga kredit oleh debitur serta tingkat kemungkinan diterimanya kembali kredit yang telah diberikan sesuai ketetapan jangka waktu yang diperjanjikan. Dalam penetapan kolektibilitas, pejabat kredit tidak boleh melakukan pengecualian terhadap kredit kepada pihak-pihak yang terkait denga PT Bank NISP, Tbk Cabang Imam Bonjol Medan dan debitur-debitur besar tertentu maupun terhadap kredit lainnya serta putusan kolektibilitas harus menetapkan rencana strategi dan tindak lanjut penyelamatan atau penyelesaian kredit bermasalah tersebut.

Penggolongan kolektibilitas kualitas kredit yang berlaku di PT Bank NISP, Tbk Cabang Imam Bonjol Medan sesuai dengan ketentuan dari Bank Indonesia sebagai berikut:

1. Lancar (Pass), apabila memenuhi kriteria:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu b. Memiliki mutasi rekening yang aktif.

c. Bagian dari kredit yang dijamin dengan agunan tunai (Cash Collateral) 2. Dalam Perhatian Khusus (Special Mention), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari.

b. Kadang-kadang terjadi cerukan. c. Mutasi rekening relatif aktif.

e. Didukung oleh pinjaman baru

3. Kurang Lancar (Substandard), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90 hari.

b. Sering terjadi cerukan.

c. Frekuensi mutasi rekening relatif rendah.

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari.

e. Terdapat indikasi masalah keuangan yang dihadapi debitur. f. Dokumentasi pinjaman yang lemah.

4. Diragukan (Doubtful), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari.

b. Terjadi cerukan yang bersifat permanen. c. Terjadi wanprestasi lebih dari 180 hari.

d. Terjadi kapitalisasi bunga.dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet (Loss), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan jaminan baru.

BAB IV

ANALISIS DAN EVALUASI

Pada bab-bab sebelumnya telah diuraikan secara jelas mengenai ketentuan pemberian kredit dan penagihan piutang. Secara teoritis juga telah dikemukakan bagaimana kebijakan PT Bank NISP, Tbk Cabang Imam Bonjol Medan dalam melaksanakan pemberian kredit serta penagihan piutang. Pada bab ini, penulis menganalisis dan mengevaluasi kebijakan kredit dan penagihan piutang yang telah dilakukan oleh PT Bank NISP, Tbk Cabang Imam Bonjol Medan dengan teori yang dikemukakan, yaitu meliputi:

A. Perkembangan Kredit Yang Disalurkan dan Perkembangan Kredit

Macet

1. Perkembangan Kredit Yang Disalurkan

Tabel 4.1.

Realisasi Kredit PT Bank NISP, Tbk Cabang Imam Bonjol Medan

Sumber: PT Bank NISP, Tbk Bagian Kredit (data diolah) Pada Tabel 4.1. persentase kenaikan realisasi kredit dari tahun 2002 – 2006 cukup tinggi. Kenaikan realisasi kredit di tahun 2003 adalah 0.50 %, di tahun 2004 adalah 1.32 %, di tahun 2005 adalah 1.55 %, dan di tahun 2006 mencapai 1.79 %.

Realisasi kredit yang tinggi dari tahun 2002 – 2006 menunjukkan bahwa PT Bank NISP, Tbk Cabang Imam Bonjol Medan memiliki aktiva produktivitas yang tinggi sehingga PT Bank NISP, Tbk Cabang Imam Bonjol Medan mengharapkan dari realisasi kredit tersebut, aktiva produktivitas PT Bank NISP, Tbk Cabang Imam Bonjol Medan semakin tinggi di tahun-tahun berikutnya.

2. Perkembangan Kredit Macet

Realisasi kredit yang semakin tinggi dari tahun 2002-2006 bukan hanya menunjukkan bahwa PT Bank NISP, Tbk Cabang Imam Bonjol Medan memiliki laba produktivitas yang tinggi tetapi juga menunjukkan bahwa resiko pengembalian kredit PT Bank NISP, Tbk Cabang Imam Bonjol Medan juga semakin tinggi.

Resiko pengembalian kredit tersebut terlihat dari munculnya kredit macet. Kredit macet dari realisasi kredit pada tahun 2002 adalah 0.2%, pada tahun 2003 adalah 0.2%, pada tahun 2004 adalah 0.7%, pada tahun 2005 adalah 1.3%, dan pada tahun 2006 adalah 2.3%

B. Kebijakan Pemberian Kredit

PT Bank NISP, Tbk Cabang Imam Bonjol Medan dalam memberikan kredit kepada debitur dituntut untuk dapat mengambil suatu kebijakan agar tidak terjebak kepada banyaknya jumlah piutang yang tidak tertagih atau kredit macet. PT Bank NISP, Tbk Cabang Imam Bonjol Medan dalam pelaksanaan kebijakan pemberian kreditnya sudah melaksanakan Kebijakan Umum Perkreditan (KUP) PT Bank NISP, Tbk, dimana bank dalam memberikan kredit harus meneliti dahulu siapa orang yang akan memperoleh kredit, apa jenis usahanya, berapa jumlah kredit serta bagaimana metode pembayaran kredit tersebut. Semuanya ini merupakan penilaian bank terhadap debitur.