17 Universitas Sumatera Utara

Lampiran 1

DAFTAR POPULASI DAN SAMPEL PENELITIAN

No. Perusahaan Kode

Pertambangan Sektor Batubara

1. PT.Adaro Energy Tbk ADARO √ √ √ 1

2. PT.Atlas Resources Tbk ARII — —

3. PT. ATPK Resources Tbk ATPK — —

4. PT.Borneo Lumbung

Energy & Metal Tbk

BORN — —

5. PT.Berau Coal Energy Tbk BRAU — —

6. PT.Baramulti Suksessarana Tbk

11. PT.Golden Energy Mines Tbk

GEMS — —

12. PT.Garda Tujuh Buana Tbk GTBO — —

13. PT.Harum Energy Tbk HRUM — —

14. PT.Indo Tambangraya Megah Tbk

ITMG √ √ √ 5

15. PT.Resources Alam Indonesia Tbk

KKGI √ √ — —

16. PT.Mitrabara Adiperdana Tbk

MBAP — —

17. PT.Myoh Technology Tbk MYOH — —

18. PT.Perdana Karya Perkasa Tbk

21. PT.Eartainment International Tbk

SMMT — —

22. PT. Toba Bara Sejahtera Tbk

TOBA — —

Pertambangan Sektor Minyak dan Gas Bumi

PT.Ratu Prabu Energi Tbk ARTI — —

24. PT.Benakat Petrolium Energy Tbk

18 Universitas Sumatera Utara

25. PT.Elnusa Tbk ELSA √ √ √ 8

26. PT.Energi Mega Persada Tbk

ENRG √ √ — —

27. PT.Surya Esa Perkasa Tbk ESSA — —

28. PT.Medco Energi Tbk MEDC √ √ √ 9

29. PT.Radiant Utama Interinsco Tbk

RUIS — —

Pertambangan Sektor Logam dan Mineral

30. PT.Aneka Tambang Tbk ANTM √ √ √ 10

31. PT.Cita Mineral Investindo Tbk

CITA CITA √ √ — —

32. PT.Citra Kebun Raya Agri Tbk

CKRA — —

33. PT.Central Omega Resources Tbk

Pertambangan Sektor Batu-batuan

39. PT.Citatah Tbk CTTH — —

40. PT.Mitra Investindo Tbk MITI — —

Pertambangan Sektor Lain-lain

— — — — — — —

Lampiran 2

DAFTAR HASIL PENGUMPULAN DATA VARIABEL INDEPENDEN PADA PERUSAHAAN SEKTOR PERTAMBANGAN DI BEI

Variabel Konvergensi IFRS, Probabilitas Kebangkrutan, Komisaris Independen,

Auditor Switching, dan Tenure Audit

No. KODE KONVERGENSI IFRS

19 Universitas Sumatera Utara

6. PTBA 0 0 1

7. PTRO 1 1 1

8. ELSA 1 1 1

9. MEDC 1 1 1

10. ANTM 0 1 1

11. INCO 0 0 1

12. TINS 1 1 1

No. KODE PROBABILITAS KEBANGKRUTAN

2009 2010 2011

1. ADARO 1.767075769 1.538434728 0.526793096

2. BUMI 0.861569273 1.139480082 0.951958429

3. BAYAN 1.371353044 1.774805895 1.865212003

4. DEWA 1.026592598 1.811961459 2.18680207

5. ITMG 3.721687582 3.588386484 4.500706385

6. PTBA 4.549924878 3.958192696 3.98102416

7. PTRO 1.527861415 2.396473504 1.818652347

8. ELSA 4.020062582 3.679083631 2.761460663

9. MEDC 2.85125842 3.450667979 2.877715796

10. ANTM 3.793692887 3.959152374 3.801842806

11. INCO 2.01885311 2.026814728 1.599076745

20 Universitas Sumatera Utara

No. KODE KOMISARIS INDEPENDEN

2009 2010 2011

1. ADARO 0.3333333333 0.3333333333 0.3333333333

2. BUMI 0.375 0.375 0.375

3. BAYAN 0.40 0.40 0.40

4. DEWA 0.50 0.50 0.50

5. ITMG 0.3333333333 0.3333333333 0.3333333333

6. PTBA 0.40 40 0.3333333333

7. PTRO 0.4285714286 50 0.4285714286

8. ELSA 0.40 50 0.3333333333

9. MEDC 0.30 0.30 0.3333333333

10. ANTM 0.50 0.50 0.50

11. INCO 0.40 0.40 0.40

12. TINS 0.3333333333 0.3333333333 0.3333333333

No. KODE AUDITOR SWITCHING

2009 2010 2011

1. ADARO 0 0 0

2. BUMI 0 1 1

3. BAYAN 0 1 1

4. DEWA 0 0 0

5. ITMG 0 0 0

6. PTBA 0 0 0

7. PTRO 0 0 0

8. ELSA 0 0 0

9. MEDC 0 0 0

10. ANTM 0 0 0

11. INCO 0 1 1

21 Universitas Sumatera Utara

No. KODE TENURE AUDIT

DAFTAR HASIL PENGUMPULAN DATA VARIABEL PEMODERASI PADA PERUSAHAAN SEKTOR PERTAMBANGAN DI BEI

22 Universitas Sumatera Utara

Lampiran 4

DAFTAR HASIL PENGUMPULAN DATA VARIABEL DEPENDEN PADA PERUSAHAAN SEKTOR PERTAMBANGAN DI BEI

No. KODE AUDIT REPORT LAG

OUTPUT HASIL PENGUJIAN DATA SPSS

23 Universitas Sumatera Utara

Uji Normalitas Sebelum Pemoderasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 10.59845501

Most Extreme Differences Absolute .189

Positive .146

Negative -.189

Kolmogorov-Smirnov Z 1.132

Asymp. Sig. (2-tailed) .154

a. Test distribution is Normal.

24 Universitas Sumatera Utara

Uji Normalitas Setelah Pemoderasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 9.51142857

Most Extreme Differences Absolute .105

Positive .104

Negative -.105

Kolmogorov-Smirnov Z .632

Asymp. Sig. (2-tailed) .819

a. Test distribution is Normal.

25 Universitas Sumatera Utara

Uji Multikolinearitas sebelum Pemoderasi

Coefficientsa

a. Dependent Variable: ARL

Uji Multikolinearitas Setelah Pemoderasi

Coefficientsa

26 Universitas Sumatera Utara

Uji Heterokedastisitas Sebelum Pemoderasi

27 Universitas Sumatera Utara

Uji Autokorelasi Sebelum Pemoderasi

Runs Test

Unstandardized Residual

Test Valuea .72019

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 17

Z -.507

Asymp. Sig. (2-tailed) .612

a. Median

Uji Autokorelasi Setelah Pemoderasi

Runs Test

Unstandardized Residual

Test Valuea .80580

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 18

Z -.169

Asymp. Sig. (2-tailed) .866

a. Median

Uji Regresi Linier Berganda

Coefficientsa

28 Universitas Sumatera Utara

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .604

a

.365 .259 11.44764

a. Predictors: (Constant), TENURE, DEKOM_INDP, KONV_IFRS, PROB, SWITCH

b. Dependent Variable: ARL

Uji Signifikansi Simultan (F-Test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2256.185 5 451.237 3.443 .014a

Residual 3931.454 30 131.048

Total 6187.639 35

a. Predictors: (Constant), TENURE, DEKOM_INDP, KONV_IFRS, PROB, SWITCH

b. Dependent Variable: ARL

Uji signifikansi Parsial (T-Test)

Coefficientsa

29 Universitas Sumatera Utara

Hasil Uji Residual Komite Audit dalam Memoderasi Hubungan Konvergensi IFRS dan ARL

Coefficientsa

a. Dependent Variable: AbsRes_1

Hasil Uji Residual Komite Audit dalam Memoderasi Hubungan Probabilitas Kebangkrutan dan ARL

Coefficientsa

a. Dependent Variable: AbsRes_2

Hasil Uji Residual Komite Audit dalam Memoderasi Hubungan Komisaris Independen dan ARL

Coefficientsa

30 Universitas Sumatera Utara

Hasil Uji Residual Komite Audit dalam Memoderasi Hubungan Auditor Switching dan ARL

Coefficientsa

a. Dependent Variable: AbsRes_4

Hasil Uji Residual Komite Audit dalam Memoderasi Hubungan Auditor Switching dan ARL

Coefficientsa

a. Dependent Variable: AbsRes_5

Lampiran 6

Nilai Kurs Tengah Bank Indonesia (BI) Setiap Akhir Tahun Selama Tahun 2009-2011

Keterangan Tahun

2009 2010 2011

Kurs Jual BI 9447 9036 9113

Kurs Beli BI 9353 8946 9023

113 Universitas Sumatera Utara

DAFTAR REFERENSI

Afif, H.A.E., 2009. Determinants of Audit Report Lag Does Implementing Corporate Governance Have any Impact? Empirical Evidence from Egypt.Journal of

Applied Accounting Research. Vol.10. No.1, pp. 56-86.

Ahmad, Hamzah., M. Nisarul Alim & Imam Subekti. 2005. Pengujian Empiris Audit Report Lag Menggunakan Client Cycle Time dan Firm Cycle Time.

Simposium Nasional Akuntansi VIII. Solo.

Ahmad, Raja Adzrin Raja & K. A. Kamarudin. 2003. Audit Delay and The Timeliness of Corporate Reporting: Malaysia Evidence. Makalah disampaikan dalam Communication Hawaii International Conference on Business , University of Hawaii-West Oahu.

Ahmed, Alim Al Ayub & Md Shakawat Hossain. 2010. Audit Report Lag: A Study of Bangladeshi Listed Companies. ASA University Review. Vol.4. No.2, pp. 49-56.

Al-Ajmi. 2008. Audit and Reporting Delays: Evidence From An Emerging Market.

Advances in Accounting. Vol.24. No.2, pp. 217-226.

Al Daoud, Khaldoon Ahmad., Ku Nor Izah Ku Ismail., & Nor Asma Lode. 2015. The Impact of Internal Corporate Governance on the Timeliness of Financial Reports Lags. Mediterranean journal of social sciences MCSER

Publishing.Vol.6. No.1, pp. 430-442.

Amirul, Sharifah Milda & Mohd Fairuz Md Salleh. 2014. Convergence to IFRS and Audit Report Lag in Malaysia. Research Journal of Finance and

Accounting.Vol. 5. No.23, pp. 9-16.

Apadore, Kogilavani & Marjan Mohd Noor. 2013. Determinants of Audit Report Lag and Corporate Governance in Malaysia. International Journal of Business

and Management. Vol.8. No.15, pp. 151-163.

Aryanti, Dian Sita. 2012. Peran Komite Audit dan Audit Internal Dalam Perwujudan

Good Corporate Governance Pada BUMN yang Sudah Go Public (Studi Kasus: PT Wijaya Karya Tbk). Skripsi.Depok.Fakultas Ekonomi Universitas

Indonesia.

114 Universitas Sumatera Utara

_______. 2003. Lampiran Keputusan Ketua BAPEPAM Nomor KEP-36/PM/2003 Tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Bangun, Primsa., Subagyo & Malem Ukur Tarigan. 2012. Faktor-Faktor yang Mempengaruhi Audit Report Lag Pada Perusahaan yang Listed di Bursa Efek Indonesia. Pekan Ilmiah Dosen FEB-UKSW, pp. 473-500.

Carcello, Joseph V. & Albert Nagy. 2004. Audit firm tenure and fraudulent financial reporting. Auditing: A Journal of Practice and Theory. Vol.23. No.2, pp. 55-69.

Chiang, Hsiang-Tsai & Shu-Lin Lin. 2012. Auditor’s Industry Specialization and Disclosur Quality of IAS No.39-Related Accounts.Journal of Applied

Finance & Banking. Vol.2. No.2, pp. 59-98.

Cenker, William J. & Albert Nagy. 2008. Auditor resignations and auditor industry specialization. Accounting horizons. Vol.22. No.3, pp. 279-295.

Danari & Simatupang. 2010. “Mencari Komisaris Independen”. http://www.madani-ri.com/2010/06/21/mencari-komisaris-independen/

Dao, Mai & Trung Pham. 2014. Audit Tenure, Auditor Specialization and Audit Report Lag. Managerial auditing journal. Vol.29. No.6, pp. 490-512.

Dyer, J. C. & A. J. McHugh. 1975. The Timeliness of The Australian Annual Report.

Journal of Accounting Research. Vol.13. No.2, pp. 204-219.

Erlina. 2011. Metodologi Penelitian. USU press: Medan

Fanny, Margaretta & Sylvia Saputra. 2005. Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta).

Simposium Nasional Akuntansi VIII. Solo.

Farid, Zenuar. 2014. Faktor-Faktor yang Mempengaruhi Pergantian Kantor Akuntan

Publik Pada Perusahaan Go Public di Indonesia (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2012). Skripsi. Semarang. Fakultas Ekonomika dan Bisnis Universitas

Diponegoro.

Gul, A. F., S. Y. K. Fung & Jaggi. 2009. Earnings Quality: Some Evidence on The Role of Auditor Tenure and Auditor’s Industry Expertise. Journal of

115 Universitas Sumatera Utara

Geiger, M. A. & K. Raghunandan. 2002. Auditor tenure and audit reporting failure.

Auditing. Vol.21. No.1, pp. 67-68.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Grothe, Mark & Thomas. R. Weirich. 2007. Analyzing Auditor Changes. The CPA

Journal. Vol.77. No.12, pp. 14-23.

Habib, Ahsan & Md. Borhan Uddin Bhuiyan. 2011. Audit Firm Industry Specialization and The Audit Report Lag. Journal of International

Accounting. Vol.47, pp. 32-44.

Haryani, Wiratmaja & Dewa Nyoman Wiratmaja. 2014. Pengaruh Ukuran Perusahaan, Komite Audit, Penerapan International Financial Reporting

Standards dan Kepemilikan publik Pada Audit Delay. E-Jurnal Akuntansi Universitas Udayana, pp. 63-78.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Salemba Empat.

Kaihatu, Thomas S. 2006. Good Corporate Governance dan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan.Vol.8 No.1, pp.1-9.

Kementerian Badan Usaha Milik Negara. 2002. Keputusan Menteri Badan Usaha Milik Negara: Nomor 117/M-MBU/2002 Tentang Penerapan Praktik Good Corporate Governance Pada Badan Usaha Milik Negara (BUMN).

Kementerian Keuangan Republik Indonesia. 1997. Keputusan Menteri Keuangan: Nomor 43/KMK.01/1997 Tentang Rotasi Kantor Akuntan Publik dan Rotasi Auditor.

_______. 2002. Keputusan Menteri Keuangan: Nomor 423/KMK.06/2002 Tentang Jasa Akuntan Publik.

_______. 2003. Keputusan Menteri Keuangan: Nomor 359/KMK.06/2003 Tentang Jasa Akuntan Publik.

_______. 2008. Keputusan Menteri Keuangan: Nomor 17/KMK.01/2008 Tentang Jasa Akuntan Publik.

116 Universitas Sumatera Utara

Lai, Kam-Wah & Leu M. C. Cheuk. 2005. Audit Report Lag, Audit Partner Rotation and Audit Firm Rotation: Evidence from Australia. Disertasi.Departement of Accountancy City University of Hong Kong.

Lee, Ho-Young & Geum-Joo Jahng. 2008. Determinants of Audit Report Lag: Evidence From Korea-An Examination of Auditor-Related Factors. The

Journal of Applied Business Research-Second Quarter. Vol.24. No.2, pp.

27-44.

Lee, Yuedong., Dong Zhang & Xingyu Wang. 2014. The Influence of Corporation Governance Structure on Internal Control Audit Report Lag: Evidence from China. Accounting & Taxation. Vol.6. No.2, pp. 101-115.

Margaretta, Stepvanny & Gatot Soepriyanto. 2012. Penerapan IFRS dan Pengaruhnya Terhadap Keterlambatan Penyampaian Laporan Keuangan: Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia Periode Tahun 2008-2010.

Binus Business Review.Vol.3. No.2, pp.993-1009.

McMullen, Dorothy A. & K. Raghunandan. 1996. Enhancing Audit Committee Efectiveness. Journal of Accountancy, pp. 79-81.

Mohamad-Nor., Rohami Shafie & Wan Nordin Wan-Hussin. 2010. Corporate Governance and Audit Report Lag in Malaysia. AAMJAF.Vol.6 No.2, pp.57-84.

Nuratama, I Putu.2011. Pengaruh Tenur dan Reputasi Kantor Akuntan Publik Pada

Kualitas Audit Dengan Komite Audit Sebagai Variabel Moderasi (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2004-2009).Tesis.Denpasar. Program Studi Ilmu Akuntansi Fakultas Ekonomi

Universitas Udayana.

OECD. 2004. “OECD Principles of Corporate Governance”. http://www.oecd.org/dataoecd/32/18/31557724.pdf

Prawinandi, Wardani. 2012. Peran Struktur Corporate Governance Dalam Tingkat

Kepatuhan Mandatory Disclosure Konvergensi IFRS.Skripsi. Surakarta.

Fakultas Ekonomi Universitas Sebelas Maret.

Rahadianto, Naufal Arief. 2012. Analisis Pengaruh Auditor Spesialisasi Industri,

Dewan Komisaris, Komite Audit, dan Penerapan PSAK 50/55 (Revisi 2006) Terhadap Audit Delay Pada Industri Perbankan. Skripsi.Depok.Fakultas

117 Universitas Sumatera Utara

Romanus, Robin N., J. J. Maher & D. M. Fleming. 2008. Auditor Industry Specialization, Auditor Changes, and Accounting Restatements. Accounting

Horizons.Vol.22 No.4, pp.389-413.

Rustiarini, Ni Wayan & N. W. Mita Sugiarti. 2013. Pengaruh Karakteristik Auditor, Opini Audit, Audit Tenure, Pergantian Auditor Pada Audit Delay. Jurnal

Ilmiah Akuntansi dan Humanika. Vol.2. No.2, pp. 657-675.

Saputra, Bobby Wiryawan & Agus Hermawan. 2012. Perkembangan International

Financial Reporting Standards (IFRS) dan Penerapannya di Indonesia.

Harapan Bangsa Business School.

Sari, Puri Ratna. 2012. Analisis Pengaruh Penerapan IFRS Terhadap Keterlambatan Penyampaian Laporan Keuangan: Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2011. Skripsi. Jakarta. Fakultas Ekonomi Universitas Bina Nusantara.

Schmidt, Jaime & Michael. S. Wilkins. 2013. Bringing Darkness to The Light: The Influence of Auditor Quality An Audit Committee Expertise on The Timeliness of Financial Statement Restatement Disclosures. Auditing: A

Journal of practise & Theory. Vol.32. No. 1, pp. 221-244.

Septianingsih, Ayu. 2015. Pengaruh Pengadopsian International Financial

Reporting Standards (IFRS) Terhadap Laporan Keuangan LQ-45 yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan. Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Setyahadi, R. Rulick. 2012. Pengaruh Probabilitas Kebangkrutan Pada Audit

Delay.Tesis.Denpasar. Program Studi Ilmu Akuntansi Fakultas Ekonomi

Universitas Udayana.

Shukeri, Siti Norwahida & Md. Aminul Islam. 2012. The Determinants of Audit Timeliness: Evidence From Malaysia. Journal of Applied Sciences

Research.Vol.8 No.7, pp.3314-3322.

Shukeri, Siti Norwahida & S. Puat Nelson. 2011. Timeliness of annual Report: Some Empirical Evidence From Malaysia. SSRN Electronic Journal, pp. 1-23.

Sugiyono. 2009. Metode Penelitian Bisnis. Cetakan keduabelas. Bandung: CVAlfabeta.

Sukendar, Heri W. 2009. Konvergensi Standar Laporan Keuangan ke Standar Pelaporan Keuangan Internasional, Apa dan Bagaimana. Journal the

118 Universitas Sumatera Utara

Sun, Jerry & Guoping Liu. 2013. Auditor Industry Specialization, Board Governance,

and Earnings Management, pp. 1-34. doi:

Swami, Ni putu dewiyani & M. Y. Latrini. 2013. Pengaruh Karakteristik Corporate Governance Terhadap Audit Report Lag. E-Jurnal Akuntansi Universitas

Udayana. Vol.4 No.3, pp. 530-549.

Walker, Angela & David Hay. 2008. An Empirical Investigation of the Audit Report Lag: The Effect of Non-Audit Services.

_______. 2013. Non-Audit Services and Knowledge Spillovers: An Investigation of the Audit Report Lag. Meditari: Accountancy Research. Vol.21. No.1, pp.32-51.

Wardhani, Armania Putri & Surya Raharja. 2013. Analisis Pengaruh Good Corporate Governance Terhadap Audit Report Lag. Diponegoro Journal of

Accounting. Vol.2. No.3, pp. 1-11.

Widosari, Shintia Altia & Surya Raharja.2012. Analisis Faktor-Faktor yang Berpengaruh Terhadap Audit Delay Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2008-2010.Diponegoro Journal of Accounting. Vol.1. No.1, pp. 1-13.

Widya, Maria Graffeliesta. 2013. Pengaruh Karakteristik Komite Audit Terhadap

Audit Report Lag (Studi Empiris Pada Perusahaan Non-Financial yang Terdaftar di Bursa Efek Indonesia). Skripsi. Semarang. Fakultas Ekonomika

dan Bisnis Universitas Diponegoro.

Wiguna, Karina Rahayu. 2012. Pengaruh Tenure Audit Terhadap Audit Report Lag

Dengan Spesialisasi Industri Auditor Sebagai Variabel Pemoderasi: Studi Pada Bank Umum Konvensional di Indonesia Tahun 2008-2010.

Skripsi.Depok.Fakultas Ekonomi Universitas Indonesia.

Wijayanti, Evi Dwi& Indira Januarti. 2011. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan di Indonesia Melakukan Auditor Switching.Simposium Nasional Akuntansi XIV. Banda Aceh.

119 Universitas Sumatera Utara

56

Universitas Sumatera Utara BAB III

METODE PENELITIAN

Bab ini menguraikan model dan metode yang digunakan untuk mengolah data dan

menguji hipotesis penelitian, serta operasionalisasi setiap variabel yang diuji.

Selain itu, pada bab ini juga dijelaskan mengenai metode pemilihan sampel yang

digunakan dalam penelitian.

3.1 Sumber Data Penelitian

Data yang digunakan merupakan data sekunder berupa annual report yang

dikeluarkan perusahaan-perusahaan sektor pertambangan yang terdaftar di Bursa

Efek Indonesia dari tahun 2009 - 2011.Data-data tersebut diperoleh dari pusat

referensi pasar modal Bursa Efek Indonesia (BEI

masing-masing perusahaan terkait. Selain itu, dilakukan studi literatur dan

penelitian sebelumnya yang dianggap berkaitan dengan mempelajari jurnal

ataupun sumber informasi lain yang berhubungan dengan penelitian. Hal ini

dimaksudkan untuk mendukung landasan-landasan ilmiah dalam melakukan

analisis dalam penelitian.

3.2 Sampel Penelitian

Populasi data untuk penelitian ini merupakan seluruh perusahaan publik

kategori pertambangan yang terdaftar pada Bursa Efek Indonesia tahun 2009 -

2011. Pemilihan sampel dilakukan dengan metode purposive sampling, yaitu

metode pemilihan sampel berdasarkan kriteria – kriteria tertentu atau

57

Universitas Sumatera Utara

Maka total sampel keseluruhan yaitu 36annual reports karena periode

pengamatan adalah 3 tahun. Kriteria pemilihan sampel untuk pemilihan sampel

pada penelitian ini adalah :

Perusahaan pertambangan yang terdaftar di BEI selama periode tahun 2009

sampai 2011 secara berturut-turut.

Perusahaan yang mempublikasikan dengan lengkap laporan keuangan selama

periode penelitian.

Semua data yang diperlukan dalam perhitungan variabel – variabel pada

penelitian ini tersedia.

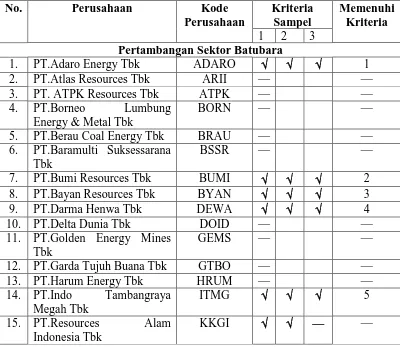

Tabel 3.1 Observasi Populasi

No. Perusahaan Kode

Pertambangan Sektor Batubara

1. PT.Adaro Energy Tbk ADARO √ √ √ 1

2. PT.Atlas Resources Tbk ARII — —

3. PT. ATPK Resources Tbk ATPK — —

4. PT.Borneo Lumbung

Energy & Metal Tbk

BORN — —

5. PT.Berau Coal Energy Tbk BRAU — —

6. PT.Baramulti Suksessarana Tbk

11. PT.Golden Energy Mines Tbk

GEMS — —

12. PT.Garda Tujuh Buana Tbk GTBO — —

13. PT.Harum Energy Tbk HRUM — —

14. PT.Indo Tambangraya Megah Tbk

ITMG √ √ √ 5

15. PT.Resources Alam Indonesia Tbk

58

Universitas Sumatera Utara

16. PT.Mitrabara Adiperdana Tbk

MBAP — —

17. PT.Myoh Technology Tbk MYOH — —

18. PT.Perdana Karya Perkasa Tbk

21. PT.Eartainment International Tbk

SMMT — —

22. PT. Toba Bara Sejahtera Tbk

TOBA — —

Pertambangan Sektor Minyak dan Gas Bumi

PT.Ratu Prabu Energi Tbk ARTI — —

24. PT.Benakat Petrolium Energy Tbk

BIPI √ √ — —

25. PT.Elnusa Tbk ELSA √ √ √ 8

26. PT.Energi Mega Persada Tbk

ENRG √ √ — —

27. PT.Surya Esa Perkasa Tbk ESSA — —

28. PT.Medco Energi Tbk MEDC √ √ √ 9

29. PT.Radiant Utama Interinsco Tbk

RUIS — —

Pertambangan Sektor Logam dan Mineral

30. PT.Aneka Tambang Tbk ANTM √ √ √ 10

31. PT.Cita Mineral Investindo Tbk

CITA CITA √ √ — —

32. PT.Citra Kebun Raya Agri Tbk

CKRA — —

33. PT.Central Omega Resources Tbk

Pertambangan Sektor Batu-batuan

39. PT.Citatah Tbk CTTH — —

40. PT.Mitra Investindo Tbk MITI — —

Pertambangan Sektor Lain-lain

59

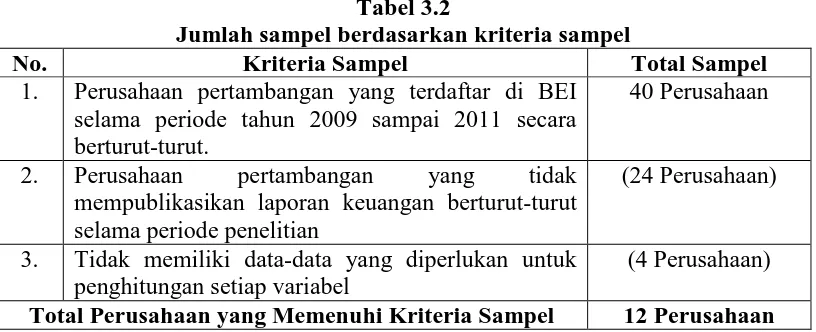

Universitas Sumatera Utara Tabel 3.2

Jumlah sampel berdasarkan kriteria sampel

No. Kriteria Sampel Total Sampel

1. Perusahaan pertambangan yang terdaftar di BEI selama periode tahun 2009 sampai 2011 secara berturut-turut.

40 Perusahaan

2. Perusahaan pertambangan yang tidak

mempublikasikan laporan keuangan berturut-turut selama periode penelitian

(24 Perusahaan)

3. Tidak memiliki data-data yang diperlukan untuk penghitungan setiap variabel

(4 Perusahaan)

Total Perusahaan yang Memenuhi Kriteria Sampel 12 Perusahaan

3.3 Model Penelitian

Model pertama untuk menguji apakah konvergensi IFRS, probabilitas

kebangkrutan, komisaris independen, auditor switching, dantenure audit

berpengaruh secara parsial maupun simultan terhadap ARL (Hipotesis 1) adalah

sebagai berikut:

ARLit= α0+α1KONV_IFRSit + α2PROBit + α3DEKOM_INDPit +

α4SWITCHit+ α5TENUREit + �it ……….(1) Model 1

Model kedua untuk menguji apakah komite audit memoderasi hubungan

konvergensi IFRS, probabilitas kebangkrutan, komisaris independen, auditor

switching, dan tenure audit terhadap ARL(Hipotesis 2) adalah sebagai berikut:

KOMDITit=β0 +β1KONV_IFRSit + β2PROBit + β3DEKOM_INDPit + β4SWITCHit+ β5TENUREit+ �it

Model 2

60

Universitas Sumatera Utara

Dimana:

ARLit Audit Report Lag; jangka waktu antara tanggal akhir tahun fiskal sampai

dengan tanggal laporan audit

KONV_IFRSit Konvergensi IFRS (menggunakan dummy variabel, diberi 1 jika

perusahaan sudah melakukan konvergensi ke IFRS, diberi 0 jika lainnya) PROBit Probabilitas Kebangkrutan

DEKOM_INDPit Dewan Komisaris Independen

SWITCHit Pergantian Auditor (menggunakan dummy variabel, diberi 1 jika

perusahaan melakukan pergantian auditor atau Kantor Akuntan Publik (KAP), diberi 0 jika lainnya)

TENUREit Masa Perikatan Audit (menggunakan dummy variabel, diberi 1 jika

perusahaan diaudit oleh auditor atau Kantor Akuntan Publik (KAP) yang sama berturut-turut selama lebih dari atau sama dengan 3 tahun, diberi 0 jika lainnya)

KOMDITit Komite Audit

β0 Konstanta

�it Koefisien error

3.4 Operasionalisasi Variabel

Operasional variabel merupakan penjelasan mengenai variabel-variabel

yang akan diteliti secara lebih dalam. Penjelasan disini meliputi definisi, indikator

variabel, dan pengukuran variabel. Adapun variabel-variabel tersebut dibedakan

berdasarkan jenis-jenisnya, yaitu:

3.4.1 Variabel Dependen Audit Report Lag (ARL)

Variabel dependen adalah variabel yang dapat dipengaruhi atau menjadi akibat,

karena adanya variabel sebab atau variabel bebas (Erlina., 2011). Variabel ini

sering disebut variabel output, kriteria, konsekuen. Dalam penelitian ini, yang

61

Universitas Sumatera Utara

waktu antara tanggal tahun buku perusahaan berakhir sampai dengan tanggal

laporan audit (Dao & Pham., 2014). Variabel ini diukur secara kuantitatif dalam

jumlah hari.

3.4.2 Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel

tak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun

negatifbagi variabel dependen lainnya (Erlina., 2011). Jadi variabel independen

adalah variabel yang memiliki pengaruh terhadap variabel dependen, baik secara

positif maupun negatif. Variabel independen yang digunakan dalam penelitian ini

antara lain:

Konvergensi IFRS (KONV_IFRS)

Nilai konvergensi IFRS dihitung dengan menggunakan dummy variable. Angka 1

akan diberikan untuk perusahaan yang telah melakukan konvergensi PSAK ke

dalam IFRS dan angka 0 untuk sebaliknya. Pengukuran konvergensi IFRS ini

mengacu pada penelitian Amirul & Salleh (2014).

Probabilitas Kebangkrutan (PROB)

Probabilitas kebangkrutan diukur dengan menggunakan metode Altman (1968)

dalam Setyahadi (2012).Model ini dikenal dengan Z-Score Altman. Z-Score

Altman dapat diukur dengan menggunakan formula:

Z = 0.717X1 + 0.847X2 + 3.107X3 + 0.420X4 + 0.998X5

62

Universitas Sumatera Utara

X1 = working capital / total assets (WC/TA)

X2 = retained earnings/ total assets (RE/TA)

X3 = earnings before interest and taxes / total assets(EBIT/TA)

X4 = book value of equity / book valueof total liabilities (MVE/TL)

X5 = sales / total assets(S/TA)

Z = overall index

Dari hasil analisis Model Altman Z-Score, akan diperoleh nilai Z-Score dibagi

dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

Tabel 3.3

Titik Cut-Off Model Altman

No. Kriteria Klasifikasi

1. Jika Z > 2.99 Non-Bankrupt

2. Jika Z diantara 1.81 – 2.99 Gray Area

3. Jika Z < 1.81 Bankrupt

Komisaris Independen (DEKOM_INDP)

Komisaris independen sebagai salah satu mekanisme corporate governance pada

penelitian kali ini dinilai dengan menggunakan rasio. Variabel komisaris

independen diukur dengan membagi jumlah komisaris independen dibagi dengan

jumlah keseluruhan anggota dewan komisaris. Pengukuran komisaris independen

menggunakan rumus berikut.

DEKOM_INDP = Jumlah Komisaris Independen Jumlah Keseluruha n Dewan Komisaris

63

Universitas Sumatera Utara

Auditor switching adalah pergantian yang dilakukan oleh perusahaan terhadap

auditor atau Kantor Akuntan Publik (KAP) yang telah melakukan audit terhadap

laporan keuangan. Auditor switching pada penelitian ini diukur dengan

menggunakan dummy variable.Dimana diberikan nilai 1 apabila perusahaan

melakukan pergantian auditor dan 0 jika lainya.

Tenure Audit (TENURE)

Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 mengatur tentang

pembatasan lamanya penugasan auditor dengan perusahaan kliennya. Pemberian

jasa audit umum atas laporan keuangan dari perusahaan publik oleh KAP paling

lama enam tahun berturut-turut dan oleh seorang akuntan publik paling lama tiga

tahun buku berturut-turut. Pembatasan lamanya masa penugasan audit dipandang

sangat penting untuk pihak internal dan pihak eksternal demi terjaganya

independensi auditor dalam melaksanakan pengauditan. Tenure audit dalam

penelitian ini dihitung dari lamanya tahun penugasan auditor independen

mengaudit laporan keuangan pada suatu perusahaan.

3.4.3 Variabel Pemoderasi

Variabel pemoderasi adalah variabel yang memberikan efek memperkuat

ataupun memperlemah hubungan variabel independen dan variabel dependen.

Variabel pemoderasi yang digunakan dalam penelitian ini adalah:

64

Universitas Sumatera Utara

Komite audit sebagai salah satu mekanisme corporate governance pada penelitian

kali ini diukur dengan menggunakan rasio. Pengukuran komite audit ini mengacu

pada penelitian yang dilakukan oleh Sulistya (2013) dalam Haryani & Wiratmaja

(2014) yaitu perbandingan jumlah komite audit dengan jumlah seluruh dewan

komisaris. Pengukuran komite audit menggunakan rumus berikut.

KOMDIT = Jumlah anggota komite audit

Tabel 3.4 Defenisi Operasional Variabel Penelitian

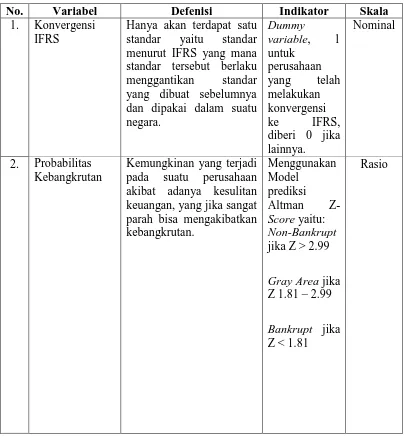

No. Variabel Defenisi Indikator Skala

1. Konvergensi IFRS

Hanya akan terdapat satu standar yaitu standar menurut IFRS yang mana standar tersebut berlaku menggantikan standar yang dibuat sebelumnya dan dipakai dalam suatu negara.

2. Probabilitas Kebangkrutan

Kemungkinan yang terjadi pada suatu perusahaan akibat adanya kesulitan keuangan, yang jika sangat parah bisa mengakibatkan kebangkrutan.

Gray Area jika

Z 1.81 – 2.99

Bankrupt jika

Z < 1.81

65

Universitas Sumatera Utara

3. Komisaris Independen

Anggota dewan komisaris yang tidak memiliki hubungan dengan pihak terafiliasi.

Pergantian yang dilakukan perusahaan terhadap auditor atau Kantor Akuntan Publik (KAP) yang telah melakukan audit terhadap laporan keuangan.

5. Tenure Audit Jumlah tahun masa

perikatan (keterlibatan) antara auditor atau Kantor Akuntan Publik (KAP) yang sama dan klien terkait jasa audit yang telah disepakati.

6. Komite Audit Komite yang bertugas

melakukan pemeriksaan dan pengawasan dalam proses pelaporan keuangan

66

Universitas Sumatera Utara

7. Audit Report

Lag

Jangka waktu antara tanggal akhir tahun fiskal sampai dengan tanggal laporan audit yang tertera pada laporan keuangan tahunan

Jumlah hari antara tanggal akhir tahun

Penelitian ini merupakan suatu penelitian kuantitatif dimana teknik

analisis yang digunakan adalah statistik inferensial.Statistik inferensial merupakan

teknik dalam menganalisis data yang dilakukan pada sampel untuk kemudian

dibuat kesimpulan yang berlaku untuk populasi (Sugiyono, 2008).

3.5.1 Uji Asumsi Klasik

Dalam penelitian ini, peneliti menggunakan menggunakan model regresi

linier berganda sehingga harus dilakukan uji asumsi.Pengujian ini dikenal dengan

pengujian Best Linier Unbiasedness Estimator (BLUE).Tujuan dilakukannya

pengujian ini agar tidak terjadi multikolinearitas, heterokedastisitas, dan

autokorelasi.Pengujian BLUE yang dilakukan adalah sebagai berikut.

Uji Normalitas

Distribusi normal merupakan distribusi teoritis dari variabel random yang

kontinyu.Uji ini bertujuan untuk menguji apakah dalam suatu model regresi,

variabel dependen, variabel independen, atau keduanya mempunyai distribusi

normal atau mendekati normal.Kurva yang menggambarkan distribusi normal

adalah kurva normal yang berbentuk simetris.

67

Universitas Sumatera Utara

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas

Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis diagonal, maka modal regresi tidak memenuhi asumsi normalitas

Uji Multikolinearitas

Multikolinearitas adalah ada hubungan linier yang pasti antara sesama

variabel bebas (independent).Erlina (2011) menyebutkan Multikolinearitas yaitu

“situasi adanya korelasi variabel-variabel independen antara yang satu dengan

yang lainnya”.Cara untuk mendeteksi adanya multikolinearitas adalah dengan

melihat apakah Variance Inflation Factor (VIF) di bawah 10 atau nilai tolerance-

nya diatas 0.1. Adapun dasar atas pengambilan keputusan adalah:

Jika VIF > 10 dan nilai tolerance< 0.1, maka Ha ditolak (mengindikasikan adanya

multikolinearitas) dan begitu juga sebaliknya,

Jika VIF < 10 dan nilai tolerance> 0.1 maka Haditerima (mengindikasikan tidak

adanya multikolinearitas).

Uji Autokorelasi

Erlina (2011) menyebutkan tujuan dari uji autokorelasi adalah “untuk

menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 atau

sebelumnya.”Jika terjadi korelasi, maka disebut ada problem autokorelasi.

Autokorelasi muncul karena adanya observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Hal ini timbul karena residual tidak bebas dari satu

observasi ke observasi lainnya.

Cara yang dapat digunakan untuk mendeteksi adanya autokorelasi atau

tidak, yakni uji Durbin-Watson (DW Test). Uji ini hanya digunakan untuk

68

Universitas Sumatera Utara

intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara

variabel independen (Ghozali, 2009). Selain menggunakan cara uji

Durbin-Watson (DW Test), dapat jugadigunakan uji Lagrange Multiplier (LM test) untuk

jumlah sampeldi atas 100 observasi, uji Statistics Q untuk melihat

autokolerasidengan lag lebih dari dua, dan uji Run test untuk menguji apakahantar

residual terdapat korelasi yang tinggi. Penulis dalam penelitian ini akan

menggunakan uji Run Test.

Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah grup mempunyai

varians yang sama diantara angota grup tersebut. Uji heterokedastisitas dilakukan

untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik

heterokedastisitas, yaitu adanya tidak kesamaan varian dari residual untuk semua

pengamatan pada model regresi. Alat untuk menguji heteroskedastisitas adalah

dengan analisis grafik scatterplot. Menguji heteroskedastisitas dengan melihat ada

tidaknya pola tertentu pada grafik dimana sumbu X adalah Y yang telah diprediksi

dan sumbu Y adalah residual yang telah di-studentized. Selain metode diatas,

terdapat 2 metode yang dapat digunakan untuk menguji heteroskedastisitas yaitu

dapat dilakukan dengan uji Park.Jika nilai signifikansi setiap variabel independen

diatas 0,05 maka dapat disimpulkan bahwa data tidak terkena

heterokedastisitas.Metode lainnya adalah pengujian dengan menggunakan uji

white.Pada uji white apabila probabilitas Obs*R-Square > Alpha, maka tidak

69

Universitas Sumatera Utara

Dasar pengambilan keputusan metode heterokedastisitas antara lain adalah berikut

ini:

Jika terdapat pola tertentu, seperti titik membentuk suatu pola tertentu yang teratur, maka telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.5.2Analisis Regresi Linier Berganda

Metode yang digunakan untuk menganalisis penelitian ini menggunakan

metode regresi berganda yang bertujuan untuk mengukur apakah

masing-masingvariabel independen berhubungan positif atau negatif dan untuk

memprediksi nilaivariabel dependen apabila variabel independen mengalami

kenaikan ataupenurunan.Penelitian ini menggunakan analisis regresi linear

berganda karena model yang diujikan memiliki lebih dari satu variabel

independen yang mempengaruhi satu variabel dependen.

3.5.3 Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan (Erlina, 2011).

Ukuran statistik deskriptif yang digunakan dalam penelitian ini adalah nilai

minimum dan maksimum, meandan standar deviasi. Nilai minimum dan

maksimum digunakan untuk mengetahui range (rentang) data. Semakin besar

nilai range maka semakin besar pula penyimpangan dari nilai rata-ratanya. Nilai

rata-rata (mean) adalah perbandingan penjumlahan sekelompok data dengan

jumlah data. Nilai rata-rata merupakan cara termudah untuk menggambarkan data

(Erlina, 2011). Standar deviasi adalah rata-rata penyimpangan masing-masing

70

Universitas Sumatera Utara 3.5.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji hipotesis yang telah

disusun oleh peneliti, apakah hipotesis tersebut ditolak atau diterima.Terdapat

beberapa langkah yang dapat dilakukan untuk menguji hipotesis.

Analisis Koefisien Determinasi (Adjusted R2)

Analisis koefisien determinasi (Adjusted R2) pada intinya mengukur seberapa

besar kemampuan model dalam menerangkan variabel dependen.Nilai koefisien

determinasi adalah antara nol dan satu. Nilai Adjusted R2 yang lebih kecil, berarti

juga sebaliknyaterbatas.Menurut Ghozali (2009), koefisien determinasi (Adjusted

R2) pada intinyamengukur seberapa jauh kemampuan model dalam menerangkan

variasivariabel dependen. Nilai koefisien determinasi adalah antara nol dan

satu.Nilai Adjusted R2 yang kecil berarti kemampuan variabel-variabel independen

dalammenjelaskan variasi variabel dependen amat terbatas.

Nilai yang mendekatisatu berarti variabel-variabel independen memberikan

hampir semuainformasi yang dibutuhkan untuk memprediksi variasi variabel

dependen.Secara umum koefisien determinasi untuk data silang (cross section)

relatifrendah karena adanya variasi yang besar antara masing-masing

pengamatan,sedangkan untuk data runtut waktu (time series) biasanya mempunyai

nilaikoefisien determinasi yang tinggi. Menurut Gujarati (2003) dalamGhozali

(2009) menjelaskan, jika dalam uji empiris didapat nilai Adjusted R2negatif, maka

nilai Adjusted R2 dianggap bernilai nol. Secara matematis jikanilai Adjusted R2= 0,

maka Adjusted R2= (1-k)/(n-k), Jika k >1 maka Adjusted R2akan bernilai negatif.

71

Universitas Sumatera Utara

Uji ini digunakan untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak.Pengujian ini dilakukan dengan melihat apakah variabel independen

mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Hipotesis:

H0 : Tidak ada pengaruh secara signifikan antara konvergensi IFRS,

probabilitas kebangkrutan, komisaris independen, auditor switching, tenure audit

secara bersama-sama terhadap ARL.

Ha : Ada pengaruh secara signifikan antara konvergensi IFRS,

probabilitas kebangkrutan, komisaris independen, auditor switching, tenure audit

secara bersama-sama terhadap ARL.

Adapun kriteria pengambilan keputusannya sebagai berikut.

1. Jika tingkat signifikansi F > 0.05 maka dapat disimpulkanbahwa semua variabel independen secara simultan tidakberpengaruh atau dengan kata lain H0diterima.

2. Jika tingkat signifikansi F < 0.05 maka dapat disimpulkanbahwa semua variabel independen secara simultanberpengaruh terhadap variabel dependen atau dengan kata lain H0 ditolak.

Uji Signifikansi Parsial (Uji T)

Uji ini digunakan untuk menentukan seberapa besar pengaruh variabel independen

secara parsial atau terpisah terhadap variabel dependen. Hipotesis:

H0 : Secara parsial tidak ada pengaruh secara signifikan antara konvergensi

IFRS, probabilitas kebangkrutan, komisaris independen, auditor switching, tenure

audit secara bersama-sama terhadap ARL.

Ha : Secara parsial ada pengaruh secara signifikan antara konvergensi

IFRS, probabilitas kebangkrutan, komisaris independen, auditor switching, tenure

72

Universitas Sumatera Utara

Adapun kriteria pengambilan keputusannya sebagai berikut.

1. Jika nilai signifikansi t > 0.05 maka secara parsial variabelindependen tidak

berpengaruh terhadap variabel dependen atau dengan kata lain H0diterima.

2. Ji ka nilai signifikansi t < 0.05 maka secara parsial variabelindependen

berpengaruh terhadap variabel dependen ataudengan kata lain H0ditolak.

3.5.5Uji Hipotesis Dengan Menggunakan Variabel Pemoderasi

Variabel moderating adalah variabel independen yang akan memperkuat atau

memperlemah hubungan antara variabel independen lainnya terhadap variabel

dependen (Ghozali, 2009).

Terdapat tiga cara menguji regresi dengan variabel pemoderasi yaitu: (1) uji

interaksi; (2) uji nilai selisih mutlak; dan (3) uji residual. Dari ketiga model diatas,

peneliti menggunakan uji residual dalam penelitian ini. Sebab, uji interaksi dan uji

nilai selisih mutlak memiliki kecenderungan akan terjadi mutikolinearitas yang

tinggi antara variabel independen dan hal ini bertentangan dengan asumsi klasik

dalam Regresi Ordinary LeastSquare (OLS).Sehingga untuk mengatasi

multikolinearitas, maka dikembangkan metode lain yaitu uji residual. Menurut

Ghozali (2001), analisis uji residual ingin menguji pengaruh deviasi

(penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokan (lack of fit)

yang dihasilkan dari deviasi hubungan linier antar variabel independen.Lack of fit

ditunjukkan oleh nilai residual di dalam regresi.Model uji residual dengan rumus

73

Universitas Sumatera Utara

KOMDITit=β0 +β1KONV_IFRSit + β2PROBit + β3DEKOM_INDPit + β4SWITCHit+ β5TENUREit+ �it

|�it|= β0+ β6ARL+ �it

Keterangan:

ARLit Audit Report Lag

KONV_IFRSit Konvergensi IFRS

PROBit Probabilitas Kebangkrutan

DEKOM_INDPit Dewan Komisaris Independen

SWITCHit Pergantian Auditor

TENUREit Masa Perikatan Audit

KOMDITit Komite Audit

β0 Konstanta

74

Universitas Sumatera Utara BAB IV

ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang

terdaftar di BEI pada periode 2009-2011. Perusahaan yang dijadikan sampel

menggunakan purposive sampling, berjumlah 12 perusahaan dengan periode

pengamatan selama 3 tahun sehinnga jumlah data yang digunakan sebanyak 36

perusahaan. Pengamatan pada objek penelitian ini dilakukan dengan meneliti laporan

keuangan dan annual report perusahaan pertambangan yang telah diaudit. Kajian

penelitian dilakukan dengan mengamati pengaruh faktor-faktor yang mempengaruhi

audit report lag pada perusahaan pertambangan.

Variabel independen yang digunakan adalah konvergensi IFRS, probabilitas

kebangkrutan, komisaris independen, auditor switching dan tenure audit. Variabel

dependen yang digunakan adalah audit report lag, serta variabel pemoderasi yang

digunakan adalah komite audit. Analisis dan pembahasan dalam bab ini akan

menunjukkan dan menjelaskan hasil analisis berdasarkan pengamatan pada variabel

independen, variabel dependen, dan variabel pemoderasi. Metode analisis data yang

digunakan dalam penelitian ini adalah model regresi linier berganda yang selanjutnya

dilakukan uji statistik deskriptif, uji normalitas, uji heterokedastisitas, uji

autokorelasi, kemudian dilakukan uji koefisien determinasi (R2), f-test, t-test dan

75

Universitas Sumatera Utara 4.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data

yang telah terkumpul mengenai nilai minimum, nilai maksimum, nilai rata-rata

(mean), dan standar deviasi. Variabel-variabel yang diukur dalam penelitian ini

adalah konvergensi IFRS, probabilitas kebangkrutan, dewan komisaris independen,

auditor switching, tenure audit sebagai variabel independen utama dan komite audit

sebagai variabel pemoderasi.

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau

karakteristik dari data.Tabel 4.1 menunjukkan statistik deskriptif sampel penelitian.

Berikut statistik deskriptif yang diperoleh dari data-data dalam penelitian ini disajikan

dalam tabel 4.1:

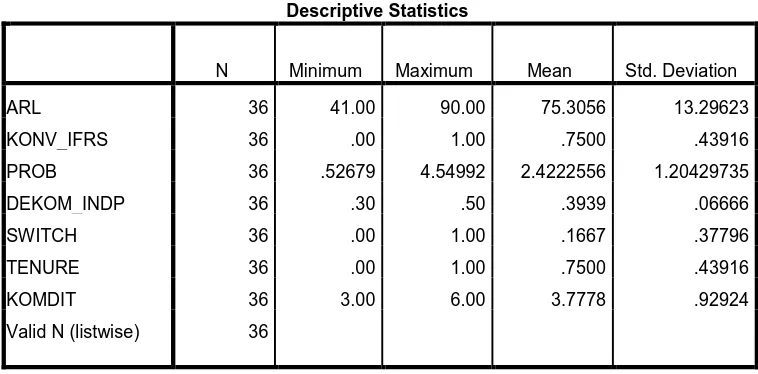

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ARL 36 41.00 90.00 75.3056 13.29623

KONV_IFRS 36 .00 1.00 .7500 .43916

PROB 36 .52679 4.54992 2.4222556 1.20429735

DEKOM_INDP 36 .30 .50 .3939 .06666

SWITCH 36 .00 1.00 .1667 .37796

TENURE 36 .00 1.00 .7500 .43916

KOMDIT 36 3.00 6.00 3.7778 .92924

76

Universitas Sumatera Utara Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Tabel 4.1 menunjukkan bahwa nilai ARL adalah antara 41 hari hingga 90 hari,

dengan rata-rata sebesar 75.3056 hari dan standar deviasi sebesar 13.29623 hari

dengan jumlah amatan 36. Terlihat bahwa rata-rata ARL perusahaan sampel masih

dibawah 90 hari kalender yang merupakan batas yang ditetapkan BAPEPAM-LK

dalam penyampaian laporan keuangan yaitu 31 Maret setiap tahunnya.Diketahui juga

bahwa rata-rata lamanya ARL pada perusahaan-perusahaan tersebut masih sesuai

dengan ketentuan BAPEPAM-LK yaitu sebesar 90 hari.

Rata-rata ARL dalam penelitian ini masih lebih sedikit bila dibandingkan dengan

penelitian Y.Li et al. (2014) yang memperoleh hasil sebesar 84.718 hari, Apadore &

Noor (2013) sebesar 86.05 hari, Puasa et al. (2014) sebesar 111.600 hari. Namun,

rata-rata ARL dalam penelitian ini hampir serupa dengan penelitian yang dilakukan

Bangun et al. (2012) yaitu sebesar 75.33 hari.Audit report lag memiliki nilai

minimum sebesar 41.00 hari dialami oleh perusahaan PT.Petrosea Tbk pada tahun

2010. Sedangkan ARL terlama yang memiliki nilai maksimum sebesar 90 hari

dialami oleh perusahaan PT.Bayan Resources Tbk pada tahun 2010 dan perusahaan

PT. Elnusa Tbk tahun 2011.

Variabel konvergensi IFRS (Konv_IFRS) memiliki nilai minimum sebesar 0.00 yang

dimiliki perusahaan PT.Bumi Resources Tbk, PT.Darma Henwa Tbk, PT.Bukit

Asam (Persero) Tbk, dan PT. Elnusa Tbk pada tahun 2009 hingga tahun 2010 serta

perusahaan PT.Timah (Persero) Tbk pada tahun 2009, yang artinya bahwa

77

Universitas Sumatera Utara

2009-2010. Nilai maksimum sebesar 1.00 dimiliki perusahaan PT.Adaro Energy Tbk,

PT.Bayan Resources Tbk, PT. Indo Tambangraya Megah Tbk, PT.Petrosea Tbk,

PT.Aneka Tambang Tbk, PT.Vale Indonesia Tbk, dan perusahaan PT.Medco Energi

Tbk pada tahun 2009 sampai dengan tahun 2010, serta perusahaan PT.Bumi

Resources Tbk, PT. Darma Henwa Tbk, PT.Bukit Asam (Persero) Tbk, dan

perusahaan PT.Elnusa Tbk pada tahun 2011, yang artinya bahwa

perusahaan-perusahaan tersebut telah melakukan konvergensi IFRS pada tahun 2009-2011. Nilai

rata-rata sebesar 0.7500 atau 75% dengan standar deviasi sebesar 0.43916, dengan

jumlah amatan 36.

Variabel probabilitas kebangkrutan (PROB) memiliki nilai minimum sebesar 0.52679

yang dimiliki perusahaan PT.Timah (Persero) Tbk pada tahun 2010 yang artinya

bahwa perusahaan tersebut berada pada kriteria kebangkrutan (bankrupt). Nilai

maksimum sebesar 4.54992 yang dimiliki perusahaan PT.Bukit Asam (Persero) Tbk

pada tahun 2009 yang artinya bahwa perusahaan tersebut berada pada kriteria tidak

bangkrut (Non-bankrupt). Nilai rata-rata sebesar 2.4222556 atau 242.22556% dengan

standar deviasi sebesar 1.20429735, dengan jumlah amatan 36.

Variabel dewan komisaris independen (DEKOM_INDP) memiliki nilai minimum

sebesar 0.30 atau 30% yang dimiliki perusahaan PT.Vale Indonesia Tbk pada tahun

2009-2010 yang artinya keberadaan dewan komisaris independen telah memenuhi

persyaratan minimal yang terdapat dalam Lampiran II Kep 305-/BEJ/07/2004

sekurang-kurangnya 30% dari jumlah selururh anggota dewan komisaris. Nilai

78

Universitas Sumatera Utara

PT. Aneka Tambang Tbk, dan PT.Timah (Persero) Tbk pada tahun 2009-2011 serta

perusahaan PT. Petrosea Tbk dan PT.Aneka Tambang Tbk pada tahun 2010. Nilai

rata-rata sebesar 0.3939 atau 39.39% dengan standar deviasi sebesar 0.06666, dengan

jumlah amatan 36.

Variabel auditor switching (SWITCH) memiliki nilai minimum sebesar 0.00 dimiliki

oleh perusahaan PT.Darma Henwa Tbk, PT. Aneka Tambang Tbk, PT.Timah

(Persero) Tbk, PT. Petrosea Tbk, PT.Medco Energi Tbk, PT.Adaro Energy Tbk, PT.

Indo Tambangraya Megah Tbk, PT.Vale Indonesia Tbk, dan PT.Bukit Asam

(Persero) Tbk pada tahun 2009-2011, yang artinya bahwa perusahaan-perusahaan

tersebut tidak melakukan pergantian auditor. Nilai maksimum sebesar 1.00 dimiliki

oleh perusahaan PT.Bumi Resources Tbk, PT.Bayan Resources Tbk, dan PT.Elnusa

Tbk pada tahun 2010-2011, yang artinya perusahaan-perusahaan persebut melakukan

pergantian auditor. Nilai rata-rata sebesar 0.1667 atau sebesar 16.67% dengan standar

deviasi sebesar 0.37796, dengan jumlah amatan 36.

Variabel tenure audit (TENURE) memiliki nilai minimum sebesar 0.00 dimiliki oleh

perusahaan PT.Bumi Resources Tbk, PT.Bayan Resources Tbk, dan PT.Elnusa Tbk

pada tahun 2009-2011, yang artinya masa perikatan antara klien dan Kantor Akuntan

Publik (KAP) adalah lebih dari atau sama dengan 3 tahun. Nilai maksimum sebesar

1.00 dimiliki oleh perusahaan PT.Darma Henwa Tbk, PT. Aneka Tambang Tbk,

PT.Timah (Persero) Tbk, PT. Petrosea Tbk, PT.Medco Energi Tbk, PT.Adaro Energy

Tbk, PT. Indo Tambangraya Megah Tbk, PT.Vale Indonesia Tbk, dan PT.Bukit

79

Universitas Sumatera Utara

dan Kantor Akuntan Publik (KAP) adalah kurang dari 3 tahun. Nilai rata-rata sebesar

0.7500 atau sebesar 75% dengan standar deviasi sebesar 0.43916, dengan jumlah

amatan 36.

Variabel komite audit (KOMDIT) memiliki nilai minimum sebesar 3.00 dimiliki oleh

perusahaan PT.Darma Henwa Tbk, PT.Timah (Persero) Tbk, PT. Petrosea Tbk,

PT.Adaro Energy Tbk, PT. Indo Tambangraya Megah Tbk, PT.Vale Indonesia Tbk,

PT.Bukit Asam (Persero) Tbk, PT.Elnusa Tbk, dan PT.Medco Energi Tbk pada tahun

2009-2011. Nilai maksimum sebesar 6.00 dimiliki oleh perusahaan PT.Aneka

Tambang Tbk pada tahun 2011.Nilai rata-rata sebesar 3.7778 atau sebesar 377.78%

dengan standar deviasi sebesar 0.92924, dengan jumlah amatan 36.

4.3 Hasil Pengujian Asumsi Klasik

Analisis regresi linear berganda memerlukan beberapa asumsi agar model tersebut

layak dipergunakan.Asumsi yang dipergunakan dalam penelitian ini adalah Uji

Normalitas, Uji Heteroskedastisitas, Uji Multikolinearitas dan Uji Autokorelasi.

4.3.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi,

distribusi sebuah data memiliki distribusi normal atau tidak. Dalam penelitian ini,

tingkat signifikansi yang digunakan α = 0.05. Umumnya, uji normalitas dideteksi

dengan uji Kolmogorov-Smirnov, grafik histogram, dan Normal Probability Plot. Uji

Kolmogorov-Smirnov, dimana suatu data dikatakan berdistribusi normal apabila nilai

signifikansi lebih besar dari 0.05. Sebaliknya, berdistribusi tidak normal apabila nilai

80

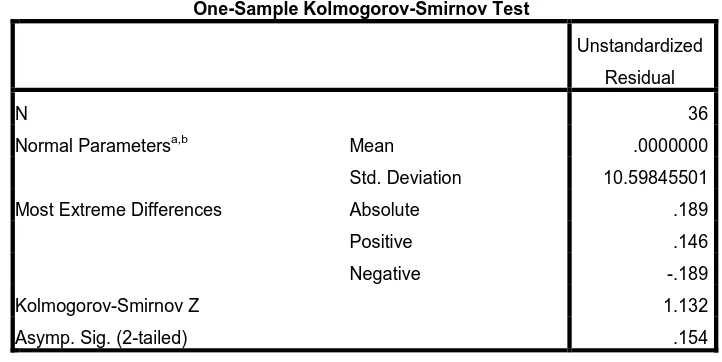

Universitas Sumatera Utara Tabel 4.2

Uji Kolmogorov-Smirnov Sebelum Pemoderasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 10.59845501

Most Extreme Differences Absolute .189

Positive .146

Negative -.189

Kolmogorov-Smirnov Z 1.132

Asymp. Sig. (2-tailed) .154

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Berdasarkan hasil pengolahan data penelitian sebelum moderating dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji pada tabel 4.2,diperoleh

signifikansi (Asymp.Sig) pada variabel audit report lag lebihbesar dari 0.05 yaitu

81

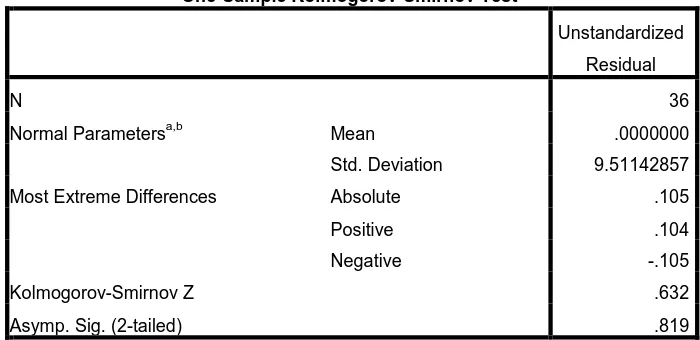

Universitas Sumatera Utara Tabel 4.3

Uji Kolmogorov-Smirnov Setelah Pemoderasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 9.51142857

Most Extreme Differences Absolute .105

Positive .104

Negative -.105

Kolmogorov-Smirnov Z .632

Asymp. Sig. (2-tailed) .819

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Berdasarkan hasil dari pengolahan data penelitian setelah pemoderasi dengan

menggunakan uji Kolmogorov-Smirnov yang tersaji pada tabel 4.3, diperoleh

signifikansi (Asymp.Sig) pada variabel audit report lag lebih besar dari 0.05 yaitu

0.819 yang menunjukkan bahwa data pada penelitian berdistribusi secara normal.

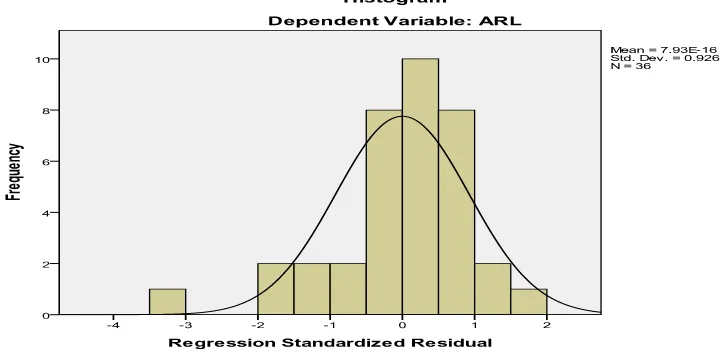

Analisis grafik yang juga cukup baik untuk menguji normalitas data adalah dengan

melihat grafik histogram. Berdasarkan hasil komputasi, maka dihasilkan grafik

82

Universitas Sumatera Utara Gambar 4.1

Histogram Sebelum Pemoderasi

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

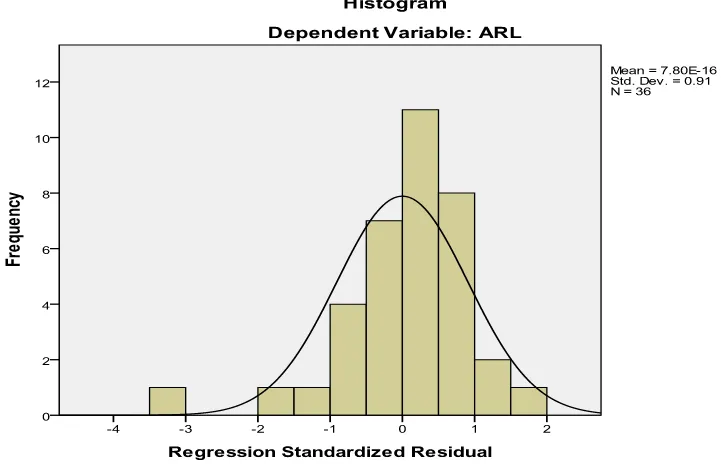

Gambar 4.2

83

Universitas Sumatera Utara Sumber: Output run SPSS 18.0; Diolah penulis, 2016

4.3.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan menggunakan nilai Variance Inflation Factor

(VIF). Model dinyatakan terbebas dari gangguan multikolinearitas jikamempunyai

nilai Variance Inflation Factor (VIF) di bawah 10 atau tolerancedi atas 0,1.

Tabel 4.4

Uji Multikolinearitas Sebelum Pemoderasi

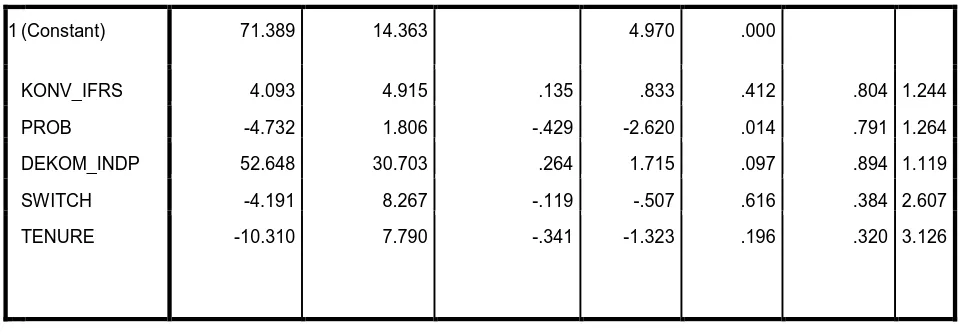

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

84

Universitas Sumatera Utara

1 (Constant) 71.389 14.363 4.970 .000

KONV_IFRS 4.093 4.915 .135 .833 .412 .804 1.244

PROB -4.732 1.806 -.429 -2.620 .014 .791 1.264

DEKOM_INDP 52.648 30.703 .264 1.715 .097 .894 1.119

SWITCH -4.191 8.267 -.119 -.507 .616 .384 2.607

TENURE -10.310 7.790 -.341 -1.323 .196 .320 3.126

a. Dependent Variable: ARL

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Hasil uji multikolinieritas sebelum pemoderasipada tabel 4.3, dapat dilihat tidak

terjadi gejala multikoliniaritas antara variabel penelitian, dimana nilai VIF dari

variabel KONV_IFRS, PROB, DEKOM_INDP, SWITCH, dan TENURE

menunjukkan nilai < 10 dan nilai Tolerance > 0.10.

Tabel 4.5

Uji Multikolinearitas Setelah Pemoderasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 63.966 16.614 3.850 .001

KONV_IFRS 3.594 4.962 .119 .724 .475 .794 1.260

85

Universitas Sumatera Utara

DEKOM_INDP 50.361 30.908 .252 1.629 .114 .888 1.126

SWITCH -3.691 8.312 -.105 -.444 .660 .382 2.619

TENURE -8.627 8.037 -.285 -1.073 .292 .303 3.306

KOMDIT 1.970 2.195 .138 .897 .377 .906 1.104

a. Dependent Variable: ARL

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Hasil uji multikolinieritas setelah pemoderasipada tabel 4.4, dapat dilihat tidak terjadi

gejala multikolinearitas antara variabel penelitian, dimana nilai VIF dari variabel

KONV_IFRS, PROB, DEKOM_INDP, SWITCH, TENURE, dan KOMDIT

menunjukkan nilai < 10 dan nilai Tolerance > 0.10. Dengan demikian, dapat

disimpulkan bahwa tidak terjadi korelasi di antara variabel-variabel independen yang

diuji dalam penelitian ini baik sebelum pemoderasimaupun setelah pemoderasi,

sehingga variabel-variabel independen ini tidak perlu dikeluarkan dari model regresi.

4.3.3 Uji Heterokedastisitas

Uji Heterokedastisitas dilakukan dengan memplotkan grafik antara SDRESID dengan

ZPRED di mana gangguan heterokedastisitas akan tampak dengan adanya pola

tertentu pada grafik. dasar pengambilan keputusan dalam pengambilan keputusan

dalam uji heteroskedatisitas adalah :

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

86

Universitas Sumatera Utara Uji Heterokedastisitas Sebelum Pemoderasi

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Hasil uji heterokedastisitas berdasarkan grafik Scatterplot sebelum pemoderasipada

gambar 4.5, dapat dilihat bahwa terdapat titik-titik yang menyebar atau acak di atas

dan di bawah angka 0 pada sumbu Y dan menunjukkan pola yang tidak jelas, hal ini

menunjukkan bahwa model regresi tidak terjadi heterokedastisitas.

Gambar 4.4

87

Universitas Sumatera Utara Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Hasil uji heterokedastisitas berdasarkan grafik Scatterplot setelah pemoderasipada

gambar 4.6, dapat dilihat bahwa terdapat titik-titik yang menyebar atau acak di atas

dan di bawah angka 0 pada sumbu Y dan menunjukkan pola yang tidak jelas, hal ini

menunjukkan bahwa model regresi tidak terjadi heterokedastisitas. Apabila terjadi

heterokedastisitas, maka hasil dari grafik akan menunjukkan pola tertentu, seperti

titik-titik yang membentuk suatu pola tertentu yang teratur (bergelombang, melebar,

kemudian menyempit). Dengan demikian dapat disimpulkan bahwa tidak terdapat

heterokedastisitas pada model regresi baik sebelum dan setelah pemoderasi, sehingga

model regresi layak dipakai.

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

88

Universitas Sumatera Utara

pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya.Model regresi yang

baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi ada tidaknya autokorelasi, dilakukan pengujian Durbin-Watson

(dw). Untuk mengetahui ada tidaknya autokorelasi dalam analisis regresi linier

berganda, maka dilakukan pengujian dengan uji Durbin Waston. Uji autokorelasi

sangat disyaratkan pada data time series, namun untuk data crosssection juga

dibutuhkan sebagai cross check terhadap pengujian lainnya.

Tabel 4.6

Uji Autokorelasi Sebelum Pemoderasi

Runs Test

Unstandardized Residual

Test Valuea .72019

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 17

Z -.507

Asymp. Sig. (2-tailed) .612

a. Median

89

Universitas Sumatera Utara

Hasil uji autokolerasi berdasarkan tabel 4.10 sebelum moderating, menunjukkan

bahwa signifikansi variabel pertumbuhan laba (Asymp.Sig.(2-tailed) lebih besar dari

0.05 yaitu 0.612 yang berarti data yang digunakan cukup random (residual random)

atau tidak terjadinya autokolerasi antar nilai residual.

Tabel 4.7

Uji Autokorelasi Setelah Pemoderasi

Runs Test

Unstandardized Residual

Test Valuea .80580

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 18

Z -.169

Asymp. Sig. (2-tailed) .866

a. Median

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Hasil dari uji autokolerasi setelah moderating yang terdapat pada tabel 4.11, dapat

dilihat bahwa signifikansi variabel pertumbuhan laba (Asymp.Sig.(2-tailed) lebih

besar dari 0.05 yaitu 0.866 yang berarti data yang digunakan cukup random (residual

random) atau tidak terjadinya autokolerasi antar nilai residual.

4.4 Analisis Regresi Linier Berganda

Berdasarkan hasil dari beberapa pengujian asumsi klasik, maka dapat disimpulkan

90

Universitas Sumatera Utara

layak untuk dilakukan analisis regresi berganda.Analisis regresi berganda dilakukan

untuk mengetahui seberapa besar pengaruh satu atau lebih variabel independen (X)

terhadap variabel dependen (Y).Hasil analisis regresi berganda merupakan koefisien

untuk masing-masing variabel independen.

Tabel 4.8

Uji Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 71.389 14.363 4.970 .000

KONV_IFRS 4.093 4.915 .135 .833 .412

PROB -4.732 1.806 -.429 -2.620 .014

DEKOM_INDP 52.648 30.703 .264 1.715 .097

SWITCH -4.191 8.267 -.119 -.507 .616

TENURE -10.310 7.790 -.341 -1.323 .196

a. Dependent Variable: ARL

Sumber: Output run SPSS 18.0; Diolah penulis, 2016

Berdasarkan tabel koefisien pada tabel 4.12, dapat dibentuk persamaan regresi

berganda yang sesuai dengan model penelitian ini, sehingga diperoleh persamaan

regresi berganda sebagai berikut:

91

Universitas Sumatera Utara

Berdasarkan angka-angka yang terdapat dalam tabel koefisien diatas pada kolom

Unstandardized Coefficients bagian B, maka persamaan regresi berganda dapat

dilengkapi sebagai berikut:

ARL= 71.389 + 4.093 KONV_IFRS - 4.732 PROB +52.648 DEKOM_INDP-

4.191 SWITCH - 10.310 TENURE

Dari hasil persamaan regresi berganda tersebut, masing-masing variabel independen

dapat diinterpretasikan pengaruhnya terhadap pertumbuhan laba sebagai berikut:

Konstanta (

α)

sebesar 71.389 menyatakan bahwa jika X1(KONV_IFRS), X2 (PROB),X3 (DEKOM_INDP), X4 (SWITCH), dan X5 (TENURE) diabaikan (variabel

independen = 0) atau tetap, maka nilai ARL adalah sebesar 71.389.

Koefisien nilai KONV_IFRS (X1) sebesar 4.093. Hal ini menunjukkan apabila terjadi

peningkatan variabel KONV_IFRS satu satuan, maka audit report lag akan

meningkat sebesar 4.093 atau 409.3% dengan asumsi variabel lain dianggap tetap

atau sama dengan nol.

Koefisien nilai PROB (X2) sebesar -4.732. Hal ini menunjukkan apabila terjadi

peningkatan variabel PROB satu satuan, maka audit report lag akan menurun

sebesar sebesar 4.732 atau 473.2% dengan asumsi variabel lain dianggap tetap atau

sama dengan nol.

Koefisien nilai variabel DEKOM_INDP (X3) sebesar 52.648. Hal ini menunjukkan

92

Universitas Sumatera Utara

lag akan meningkat sebesar 52.648 atau 5264.8% dengan asumsi variabel lain

dianggap tetap atau sama dengan nol.

Koefisien nilai variabel SWITCH (X4) sebesar -4.191. Hal ini menunjukkan apabila

terjadi peningkatan variabel SWITCH satu satuan, maka audit report lag akan

menurun sebesar 4.191 atau 419.1% dengan asumsi variabel lain dianggap tetap atau

sama dengan nol.

Koefisien nilai variabel TENURE (X5) sebesar -10.310. Hal ini menunjukkan apabila

terjadi peningkatan variabel TENURE satu satuan, maka audit report lag akan

menurun sebesar 10.310 atau 103.10% dengan asumsi variabel lain dianggap tetap

atau sama dengan nol.

4.5 Pengujian Hipotesis Pertama (H1)

4.5.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) dilakukan untuk mengukur sejauh mana kemampuan

model dalam menjelaskan variabel dependen.Koefisien determinasi dikatakan kuat

jika nilai R2 berada diatas 0.5 dan mendekati 1.Semakin mendekati ke angka nol

berarti model tidak baik atau variasi model dalam menjelaskan sangat sedikit dan

terbatas, sebaliknya semakin mendekati angka satu, maka model semakin baik dan

memberikan hampir semua informasi yang dibutuhkan.

Tabel 4.9