Lampiran i Data Penelitian Sebelum Transformasi

No. NAMA PERUSAHAAN

2009

ITO TATO GPM

1 PT. ALAKASA INDUSTRINDO TBK 66.25 5.65 0.02

2 PT. ALUMINDO LIGHT METAL INDUSTRY TBK 3.13 1.18 0.04

3 PT. ASAHIMAS FLAT GLASS TBK 3.06 0.97 0.16

4 PT. ASTRA INTERNATIONAL TBK 9.5 1.11 0.23

5 PT. ASTRA OTOPARTS TBK 7.29 1.13 0.18

6 PT. INDO KORDSA TBK 3.94 1.11 0.16

7 PT. BETONJAYA MANUNGGAL TBK 11.05 1.91 0.17

8 PT. TIRA AUSTENITE TBK 2.02 1.18 0.36

9 PT. KERAMIKA INDONESIA ASSOSIASI TBK 2.78 0.27 0.2

10 PT. SURYA TOTO INDONESIA TBK 3.24 0.97 0.3

11 PT. GUDANG GARAM TBK 1.7 1.21 0.22

12 PT. GAJAH TUNGGAL TBK 5.41 0.89 0.23

13 PT. INTIKERAMIK ALAMASRI INDUSTRI TBK 1.18 0.3 0.16

14 PT. INDOCEMENT TUNGGAL PRAKARSA TBK 3.93 0.8 0.48

No. NAMA PERUSAHAAN

2009

ITO TATO GPM

16 PT. KEDAUNG INDAH CAN TBK 2.14 0.98 0.08

17 PT. INDOSPRING TBK 1.72 1.16 0.13

18 PT. LANGGENG MAKMUR INDUSTRI TBK 2.08 0.71 0.17

19 PT. MULTI PRIMA SEJAHTERA TBK 0.77 0.42 0.35

20 PT. MULIA INDUSTRINDO TBK 3.97 0.98 0.16

21 PT. MULTISTRADA ARAH SARANA TBK 3.34 0.67 0.22

22 PT. NIPRESS TBK 3.92 0.89 0.14

23 PT.PELANGI INDAH CANINDO TBK 2.4 1.12 0.14

24 PT. PRIMA ALLOY STEEL UNIVERSAL TBK 1.41 0.38 0.1

25 PT. PRASIDHA ANEKA NIAGA TBK 5.48 1.68 0.15

26 PT. BENTOEL INTERNASIONAL INVESTAMA TBK 2.26 1.48 0.19

27 PT. SEMEN GRESIK (PERSERO) TBK 5 1.11 0.47

28 PT. HOLCIM INDONESIA TBK 9.09 0.82 0.38

29 PT. SELAMAT SEMPURNA TBK 3.91 1.46 0.23

No. NAMA PERUSAHAAN

2010

ITO TATO GPM

1 PT. ALAKASA INDUSTRINDO TBK 82.77 5.31 0.02

2 PT. ALUMINDO LIGHT METAL INDUSTRY TBK 5.81 2.01 0.06

3 PT. ASAHIMAS FLAT GLASS TBK 3.87 1.02 0.27

4 PT. ASTRA INTERNATIONAL TBK 11.38 1.15 0.21

5 PT. ASTRA OTOPARTS TBK 8.34 1.12 0.18

6 PT. INDO KORDSA TBK 5.67 1.21 0.17

7 PT. BETONJAYA MANUNGGAL TBK 14.58 1.42 0.13

8 PT. TIRA AUSTENITE TBK 2.64 1.23 0.35

9 PT. KERAMIKA INDONESIA ASSOSIASI TBK 3.52 0.46 0.18

10 PT. SURYA TOTO INDONESIA TBK 3.79 1.03 0.31

11 PT. GUDANG GARAM TBK 1.56 1.23 0.24

12 PT. GAJAH TUNGGAL TBK 8.11 0.95 0.2

13 PT. INTIKERAMIK ALAMASRI INDUSTRI TBK 1.18 0.36 0.2

14 PT. INDOCEMENT TUNGGAL PRAKARSA TBK 4.36 0.73 0.5

No. NAMA PERUSAHAAN

2010

ITO TATO GPM

16 PT. KEDAUNG INDAH CAN TBK 2.17 0.94 0.1

17 PT. INDOSPRING TBK 2.88 1.33 0.2

18 PT. LANGGENG MAKMUR INDUSTRI TBK 2.42 0.66 0.18

19 PT. MULTI PRIMA SEJAHTERA TBK 1.33 0.39 0.42

20 PT. MULIA INDUSTRINDO TBK 4.61 0.75 0.21

21 PT. MULTISTRADA ARAH SARANA TBK 3.80 0.66 0.22

22 PT. NIPRESS TBK 4.90 1.19 0.15

23 PT.PELANGI INDAH CANINDO TBK 2.14 1.03 0.14

24 PT. PRIMA ALLOY STEEL UNIVERSAL TBK 2.48 0.62 0.16

25 PT. PRASIDHA ANEKA NIAGA TBK 6.25 2.24 0.11

26 PT. BENTOEL INTERNASIONAL INVESTAMA TBK 2.76 1.82 0.22

27 PT. SEMEN GRESIK (PERSERO) TBK 4.97 0.92 0.47

28 PT. HOLCIM INDONESIA TBK 8.41 0.57 0.38

29 PT. SELAMAT SEMPURNA TBK 4.25 1.46 0.24

No. NAMA PERUSAHAAN

2011

ITO TATO GPM

1 PT. ALAKASA INDUSTRINDO TBK 92.44 3.38 0.02

2 PT. ALUMINDO LIGHT METAL INDUSTRY TBK 6.79 2.01 0.06

3 PT. ASAHIMAS FLAT GLASS TBK 3.54 0.96 0.26

4 PT. ASTRA INTERNATIONAL TBK 11.43 1.06 0.2

5 PT. ASTRA OTOPARTS TBK 7.36 1.06 0.17

6 PT. INDO KORDSA TBK 5.03 1.14 0.15

7 PT. BETONJAYA MANUNGGAL TBK 13.69 1.29 0.16

8 PT. TIRA AUSTENITE TBK 2.74 1.33 0.34

9 PT. KERAMIKA INDONESIA ASSOSIASI TBK 3.57 0.32 0.16

10 PT. SURYA TOTO INDONESIA TBK 3.74 1 0.3

11 PT. GUDANG GARAM TBK 1.32 1.07 0.24

12 PT. GAJAH TUNGGAL TBK 7.40 1.02 0.14

13 PT. INTIKERAMIK ALAMASRI INDUSTRI TBK 1.57 0.38 0.07

14 PT. INDOCEMENT TUNGGAL PRAKARSA TBK 5.69 0.77 0.46

No. NAMA PERUSAHAAN

2011

ITO TATO GPM

16 PT. KEDAUNG INDAH CAN TBK 1.97 1 0.13

17 PT. INDOSPRING TBK 2.58 1.08 0.22

18 PT. LANGGENG MAKMUR INDUSTRI TBK 3.12 0.73 0.18

19 PT. MULTI PRIMA SEJAHTERA TBK 1.35 0.4 0.44

20 PT. MULIA INDUSTRINDO TBK 4.73 0.63 0.21

21 PT. MULTISTRADA ARAH SARANA TBK 3.95 0.6 0.19

22 PT. NIPRESS TBK 5.26 1.3 0.16

23 PT.PELANGI INDAH CANINDO TBK 2.10 1.11 0.13

24 PT. PRIMA ALLOY STEEL UNIVERSAL TBK 2.77 0.69 0.14

25 PT. PRASIDHA ANEKA NIAGA TBK 7.06 2.96 0.1

26 PT. BENTOEL INTERNASIONAL INVESTAMA TBK 2.57 1.59 0.23

27 PT. SEMEN GRESIK (PERSERO) TBK 4.90 0.83 0.46

28 PT. HOLCIM INDONESIA TBK 8.73 0.69 0.38

29 PT. SELAMAT SEMPURNA TBK 4.27 1.59 0.25

Lampiran ii Data Penelitian Setelah Transformasi

No. NAMA PERUSAHAAN

2009

LN_ITO LN_TATO LN_GPM

1 PT. ALAKASA INDUSTRINDO TBK 4.19 1.73 -3.91

2 PT. ALUMINDO LIGHT METAL

INDUSTRY TBK 1.14 0.17 -3.22

3 PT. ASAHIMAS FLAT GLASS TBK 1.12 -0.03 -1.83

4 PT. ASTRA INTERNATIONAL TBK 2.25 0.1 -1.47

5 PT. ASTRA OTOPARTS TBK 1.99 0.12 -1.71

6 PT. INDO KORDSA TBK 1.37 0.1 -1.83

7 PT. BETONJAYA MANUNGGAL TBK 2.4 0.65 -1.77

8 PT. TIRA AUSTENITE TBK 0.7 0.17 -1.02

9 PT. KERAMIKA INDONESIA ASSOSIASI

TBK 1.02 -1.31 -1.61

10 PT. SURYA TOTO INDONESIA TBK 1.18 -0.03 -1.2

11 PT. GUDANG GARAM TBK 0.53 0.19 -1.51

12 PT. GAJAH TUNGGAL TBK 1.69 -0.12 -1.47

13 PT. INTIKERAMIK ALAMASRI

INDUSTRI TBK 0.17 -1.2 -1.83

14 PT. INDOCEMENT TUNGGAL

PRAKARSA TBK 1.37 -0.22 -0.73

15 PT. KEDAWUNG SETIA INDUSTRIAL

No. NAMA PERUSAHAAN

2009

LN_ITO LN_TATO LN_GPM

16 PT. KEDAUNG INDAH CAN TBK 0.76 -0.02 -2.53

17 PT. INDOSPRING TBK 0.54 0.15 -2.04

18 PT. LANGGENG MAKMUR INDUSTRI

TBK 0.73 -0.34 -1.77

19 PT. MULTI PRIMA SEJAHTERA TBK -0.26 -0.87 -1.05

20 PT. MULIA INDUSTRINDO TBK 1.38 -0.02 -1.83

21 PT. MULTISTRADA ARAH SARANA TBK 1.21 -0.4 -1.51

22 PT. NIPRESS TBK 1.37 -0.12 -1.97

23 PT.PELANGI INDAH CANINDO TBK 0.88 0.11 -1.97

24 PT. PRIMA ALLOY STEEL UNIVERSAL

TBK 0.34 -0.97 -2.3

25 PT. PRASIDHA ANEKA NIAGA TBK 1.7 0.52 -1.9

26 PT. BENTOEL INTERNASIONAL

INVESTAMA TBK 0.82 0.39 -1.66

27 PT. SEMEN GRESIK (PERSERO) TBK 1.61 0.1 -0.76

28 PT. HOLCIM INDONESIA TBK 2.21 -0.2 -0.97

29 PT. SELAMAT SEMPURNA TBK 1.36 0.38 -1.47

No. NAMA PERUSAHAAN

2010

LN_ITO LN_TATO LN_GPM

1 PT. ALAKASA INDUSTRINDO TBK 4.42 1.67 -3.91

2 PT. ALUMINDO LIGHT METAL

INDUSTRY TBK 1.76 0.7 -2.81

3 PT. ASAHIMAS FLAT GLASS TBK 1.35 0.02 -1.31

4 PT. ASTRA INTERNATIONAL TBK 2.43 0.14 -1.56

5 PT. ASTRA OTOPARTS TBK 2.12 0.11 -1.71

6 PT. INDO KORDSA TBK 1.74 0.19 -1.77

7 PT. BETONJAYA MANUNGGAL TBK 2.68 0.35 -2.04

8 PT. TIRA AUSTENITE TBK 0.97 0.21 -1.05

9 PT. KERAMIKA INDONESIA ASSOSIASI

TBK 1.26 -0.78 -1.71

10 PT. SURYA TOTO INDONESIA TBK 1.33 0.03 -1.17

11 PT. GUDANG GARAM TBK 0.44 0.21 -1.43

12 PT. GAJAH TUNGGAL TBK 2.09 -0.05 -1.61

13 PT. INTIKERAMIK ALAMASRI

INDUSTRI TBK 0.17 -1.02 -1.61

14 PT. INDOCEMENT TUNGGAL

PRAKARSA TBK 1.47 -0.31 -0.69

15 PT. KEDAWUNG SETIA INDUSTRIAL

No. NAMA PERUSAHAAN

2010

LN_ITO LN_TATO LN_GPM

16 PT. KEDAUNG INDAH CAN TBK 0.77 -0.06 -2.3

17 PT. INDOSPRING TBK 1.06 0.29 -1.61

18 PT. LANGGENG MAKMUR INDUSTRI

TBK 0.88 -0.42 -1.71

19 PT. MULTI PRIMA SEJAHTERA TBK 0.29 -0.94 -0.87

20 PT. MULIA INDUSTRINDO TBK 1.53 -0.29 -1.56

21 PT. MULTISTRADA ARAH SARANA TBK 1.34 -0.42 -1.51

22 PT. NIPRESS TBK 1.59 0.17 -1.9

23 PT.PELANGI INDAH CANINDO TBK 0.76 0.03 -1.97

24 PT. PRIMA ALLOY STEEL UNIVERSAL

TBK 0.91 -0.48 -1.83

25 PT. PRASIDHA ANEKA NIAGA TBK 1.83 0.81 -2.21

26 PT. BENTOEL INTERNASIONAL

INVESTAMA TBK 1.02 0.6 -1.51

27 PT. SEMEN GRESIK (PERSERO) TBK 1.60 -0.08 -0.76

28 PT. HOLCIM INDONESIA TBK 2.13 -0.56 -0.97

29 PT. SELAMAT SEMPURNA TBK 1.45 0.38 -1.43

No. NAMA PERUSAHAAN

2011

LN_ITO LN_TATO LN_GPM

1 PT. ALAKASA INDUSTRINDO TBK 4.53 1.22 -3.91

2 PT. ALUMINDO LIGHT METAL

INDUSTRY TBK 1.92 0.7 -2.81

3 PT. ASAHIMAS FLAT GLASS TBK 1.26 -0.04 -1.35

4 PT. ASTRA INTERNATIONAL TBK 2.44 0.06 -1.61

5 PT. ASTRA OTOPARTS TBK 2.00 0.06 -1.77

6 PT. INDO KORDSA TBK 1.62 0.13 -1.9

7 PT. BETONJAYA MANUNGGAL TBK 2.62 0.25 -1.83

8 PT. TIRA AUSTENITE TBK 1.01 0.29 -1.08

9 PT. KERAMIKA INDONESIA ASSOSIASI

TBK 1.27 -1.14 -1.83

10 PT. SURYA TOTO INDONESIA TBK 1.32 0 -1.2

11 PT. GUDANG GARAM TBK 0.28 0.07 -1.43

12 PT. GAJAH TUNGGAL TBK 2.00 0.02 -1.97

13 PT. INTIKERAMIK ALAMASRI

INDUSTRI TBK 0.45 -0.97 -2.66

14 PT. INDOCEMENT TUNGGAL

PRAKARSA TBK 1.74 -0.26 -0.78

15 PT. KEDAWUNG SETIA INDUSTRIAL

No. NAMA PERUSAHAAN

2011

LN_ITO LN_TATO LN_GPM

16 PT. KEDAUNG INDAH CAN TBK 0.68 0 -2.04

17 PT. INDOSPRING TBK 0.95 0.08 -1.51

18 PT. LANGGENG MAKMUR INDUSTRI

TBK 1.14 -0.31 -1.71

19 PT. MULTI PRIMA SEJAHTERA TBK 0.30 -0.92 -0.82

20 PT. MULIA INDUSTRINDO TBK 1.55 -0.46 -1.56

21 PT. MULTISTRADA ARAH SARANA TBK 1.37 -0.51 -1.66

22 PT. NIPRESS TBK 1.66 0.26 -1.83

23 PT.PELANGI INDAH CANINDO TBK 0.74 0.1 -2.04

24 PT. PRIMA ALLOY STEEL UNIVERSAL

TBK 1.02 -0.37 -1.97

25 PT. PRASIDHA ANEKA NIAGA TBK 1.95 1.09 -2.3

26 PT. BENTOEL INTERNASIONAL

INVESTAMA TBK 0.94 0.46 -1.47

27 PT. SEMEN GRESIK (PERSERO) TBK 1.59 -0.19 -0.78

28 PT. HOLCIM INDONESIA TBK 2.17 -0.37 -0.97

29 PT. SELAMAT SEMPURNA TBK 1.45 0.46 -1.39

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi, Teori, Kasus & Solusi, BPFE UGM, Yogyakarta.

Brigham, Eugene F. dan Joel F. Houston. 2001. Manajemen Keuangan, Terjemahan, Erlangga, Jakarta.

Ghozali, Imam. 2008. Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang

Harahap, Sofyan, Syafri. 2007. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, PT. Raja Grafindo Persada. Jakarta.

Hartono, Jogiyanto, 2004. Metodologi Penelitian Bisnis, BPFE UGM, Yogyakarta.

Hery. 2012. Rahasia Cermat dan Mahir Menganalisis Laporan Keuangan, PT Gramedia Widiasarana, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Martono dan Harjito. 2001. Manajemen Keuangan, Edisi Pertama, CV. Adipura, Yogyakarta.

Munawir, S. 2000. Analisis Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.

Niswonger, C.R , Fess, P.E. dan Warren, C.S. 1992. Prinsip – Prinsip Akuntansi, Edisi Keenam Belas, Erlangga, Jakarta.

Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan, Penerbit GPFE, Yogyakarta.

Sawir, Agnes. 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Sudjana. 2002. Metode Statistika. Tarsito, Bandung.

Sugiyono, 2006. Statistika untuk Penelitian, CV. Alfabeta, Bandung.

Sutrisno. 2000. Manajemen Keuangan: Teori, Konsep, dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis, Edisi pertama, Media Pressindo, Yogyakarta.

Syamsuddin, Lukman, 2009. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Van Horne, J.C dan Wachowicz,Jr, J.M. 2012. Prinsip-Prinsip Manajemen Keuangan, Edisi Ketiga Belas, Salemba Empat, Jakarta.

Bukit, Hotma Br. 2011. “Analisis Hubungan Perputaran Modal Kerja dan Perputaran Total Aktiva Terhadap Return on Assets Pada Perusahaan Kosmetik dan Barang Keperluan Rumah Tangga yang Terdaftar di Bursa Efek Indonesia”, Universitas Sumatera Utara, Medan.

Panjaitan, Fitry Bertha H. 2010. “Analisis Hubungan Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Asset Turnover Ratio dengan Kemampulabaan Perusahaan pada PTPN III (Persero) Medan”, Universitas Sumatera Utara, Medan.

Sipangkar, Ellys Delfrina. 2009. “Pengaruh Perputaran Persediaan Terhadap Tingkat

Profitabilitas Perusahaan Pada Perusahaan Otomotif yang Terdaftar di Bursa

BAB III

METODE PENELITIAN

3.1

Jenis Penelitian

Jenis penelitian ini adalah deskriptif dan uji hipotesis. Studi deskriptif

dilakukan untuk menjelaskan karakteristik variabel yang diteliti dalam suatu

situasi. Pengujian hipotesis menjelaskan sifat hubungan tertentu, atau

menentukan perbedaan antar kelompok atau kebebasan (independensi) dua

atau lebih faktor dalam suatu situasi.

3.2

Tempat dan Waktu Penelitian

Lokasi penelitian adalah website

www.idx.com

. Waktu penelitian

dilakukan dari bulan Desember 2012 hingga April 2013.

3.3

Batasan Operasional

Peneliti ingin menghindari kesimpangsiuran dalam membahas dan

menganalisis permasalahan, maka penelitian ini dibatasi hanya pada

faktor-faktor yang mempengaruhi Profitabilitas. Variabel yang akan diteliti dalam

penelitian ini adalah:

3.4 Identifikasi Variabel dan Defenisi Operasional Variabel 3.4.1 Identifikasi Variabel

Dalam penelitian ini terdapat 3 (tiga) variabel yang terdiri dari 1 (satu)

variabel dependen dan 2 (dua) variabel independen. Variabel dependen dalam

penelitian ini yaitu Profitabilitas (Y), sedangkan variabel independen terdiri

atas Inventory Turnover (X1) dan Total Assets Turnover (X2). Hubungan

antara kedua variabel tersebut adalah naik turunnya variabel dependen yang

dipengaruhi oleh perilaku variabel independen yang artinya apabila salah satu

variable independen berubah maka akan mengakibatkan variabel dependen

juga berubah.

3.4.2 Definisi Operasional Variabel

Masing-masing variabel dalam penelitian ini secara operasional dapat

didefinisikan sebagai berikut:

1.Inventory Turnover

Inventory turnover merupakan rasio antara jumlah harga pokok barang yang

dijual dengan nilai rata-rata persediaan yang dimiliki perusahaan (Munawir,

2000:77).

Inventory Turnover dapat dirumuskan sebagai berikut (Harahap, 2007:308) :

Rata – rata persediaan dapat dihitung dengan rumus :

2.Total Assets Turnover

Total asset turnover ratio diukur dari volume penjualan, artinya rasio

ini mengukur kemampuan seluruh aktiva yang dimiliki oleh

perusahaan untuk menciptakan penjualan, semakin tinggi rasio ini

berarti semakin baik. Total asset turnover ratio dapat dirumuskan

sebagai berikut (Harahap, 2007:309):

3.Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dengan

seluruh modal yang dipergunakan dalam suatu periode tertentu, dan untuk

mengetahui apakah suatu perusahaan telah menggunakan modalnya secara

produktif dan efesien atau belum, hal ini dilihat dengan menggunakan

analisis profitabilitas (Munawir, 2000:165). Dalam penelitian ini peneliti

menggunakan rasio gross profit margin sebagai rasio profitabilitas. Gross

profit margin diukur berdasarkan perbandingan antara laba kotor dan

penjualan.

Gross profit margin dapat dirumuskan (Hery, 2012:24) sebagai berikut:

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2008: 55).

Penelitian ini dilakukan untuk meneliti apakah inventory turnover dan

total assets turnover berpengaruh secara signifikan terhadap profitabilitas pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Populasi

dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

3.5.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008: 55). Sementara penentuan sampel dalam

penelitian ini yaitu menggunakan simple random sampling. Berdasarkan

metode tersebut diperoleh jumlah sampel (n) selama periode tahun 2009-2011

sebanyak 30 sampel.

3.6 Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan

yang dipublikasikan oleh Bursa Efek Indonesia. Menurut Kuncoro (2003:127), data

sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data. Data yang digunakan dalam

penelitian ini adalah data laporan keuangan perusahaan manufaktur yang terdaftar di

3.7 Metode Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan cara dokumentasi,

yaitu pengumpulan data-data tertulis yang berhubungan dengan masalah penelitian

baik dari sumber internet atau buku-buku, majalah, dan lain-lain.

3.8 Metode Analisis Data

3.8.1 Model dan Teknik Analisis Data

Untuk menguji hipotesis tentang kekuatan variabel independen

(inventory turnover dan total assets turnover) terhadap profitabilitas, penelitian

ini menggunakan teknik analisis regresi linear berganda (multiple regression

analysis model) dengan persamaan kuadrat terkecil (ordinary least square)

dengan model dasar sebagai berikut:

Y = a + b1 X1 + b2 X2 + e

Dimana:

Y = Profitabilitas

a = konstanta

X1 = Inventory Turnover

X2 = Total Assets Turnover

b1, b2 = koefisien regresi parsial untuk X1, X2

3.8.2 Pengujian Asumsi Klasik

Untuk menentukan ketepatan model regresi perlu dilakukan pengujian

atas beberapa asumsi klasik yang mendasari model regresi sebagai berikut:

1. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal Ghozali

(2008:110). Sedangkan dasar pengambilan keputusan dalam deteksi

normalitas:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

2. Multikolinearitas

Menurut Ghozali (2008: 91), uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi atas variabel

bebas (independen). Model regresi yang baik seharusnya bebas

multikolinearitas atau tidak terjadi korelasi diantara variabel independen.

Uji Multikolinearitas dapat dilihat dari

a.nilai tolerance dan lawannya

b.Variance Inflation Factor (VIF). Jika nilai tolerance lebih besar dari

0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak

3. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya) Ghozali (2008:

95-96). Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson.

Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat

dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3)

angka D-W di atas +2 berarti ada autokorelasi negatif.

4. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain Ghozali (2008: 105).

Jika varians dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Cara yang digunakan untuk mendeteksi ada atau

tidaknya heteroskedastisitas dalam penelitian ini, dengan melihat grafik

Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED

dengan residualnya yaitu SRESID. Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana

sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y

Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas

adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

3.8.3 Analisis Regresi

Setelah model regresi terbebas/lulus dari uji asumsi klasik maka model

regresi layak dipakai dan kemudian dilakukan analisis regresi. Analisis ini

digunakan untuk menghitung besarnya pengaruh variabel independen

(inventory turnover dan total assets turnover) terhadap variabel dependen

profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

1. Penentuan Koefisien Determinasi (Adjusted R2)

Algifari (2000: 45-48) menyatakan bahwa koefisien determinasi

adalah salah satu nilai statistik yang dapat digunakan untuk mengetahui

apakah ada hubungan pengaruh antara dua variabel. Nilai koefisen

determinasi menunjukkan prosentase variasi nilai variabel dependen

yang dapat dijelaskan oleh persamaan regresi yang dihasilkan. Misalnya,

nilai-nilai (sering juga menggunakan simbol R2) pada suatu persamaan

regresi yang menunjukkan hubungan pengaruh variabel Y (variable

dependen) dan variabel X (variabel independen) dari hasil perhitungan

oleh persamaan regresi yang diperoleh adalah 85 % sisanya yaitu 15 %

variasi variabel Y dipengaruhi oleh variabel lain yang berada di luar

persamaan (model).

Dalam penelitian ini, peneliti menggunakan Adjusted R2 untuk

mengukur besarnya konstribusi variabel X terhadap variasi (naik

turunnya) variabel Y. Pemilihan Adjusted R2 tersebut karena adanya

kelemahan mendasar pada penggunaan koefisien determinasi (R2).

Kelemahannya adalah bias terhadap jumlah variabel independen yang

dimasukkan dalam model. Setiap tambahan satu variabel independen

maka R2 pasti meningkat, tidak peduli apakah variable tersebut

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena

itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2

pada saat mengevaluasi. Nilai Adjusted R2 dapat naik atau turun apabila

jumlah variabel independen ditambahkan dalam model (Ghozali,

2008:45).

2. Koefisien Korelasi Parsial (r2)

Dalam uji regresi linear berganda dapat dianalisis besarnya koefisien

korelasi parsial (r2). Koefisien korelasi parsial (r2) digunakan untuk

mengukur derajat hubungan antara tiap variabel independen (X) terhadap

variabel dependen (Y) secara parsial (Sudjana, 2002:35).

3.8.4 Pengujian Hipotesis

Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah

dirumuskan di muka dengan menggunakan alat bantu IBM Statistics Package

pengaruh Inventory Turnover dan Total Assets Turnover terhadap Profitabilitas

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2009-2011. Pengujian hipotesis yang dilakukan dalam penelitian ini adalah:

a). Pengujian Hipotesis 1 dengan Uji t, digunakan untuk mengetahui apakah

variable independen Inventory Turnover (X1) secara parsial mempunyai

pengaruh signifikan terhadap Profitabilitas (Y) Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2009-2011.

b). Pengujian Hipotesis 2 dengan Uji t, digunakan untuk mengetahui apakah

variabel independen Total Assets Turnover (X2) secara parsial mempunyai

pengaruh signifikan terhadap Profitabilitas (Y) Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2009-2011.

c). Pengujian Hipotesis 3 dengan Uji F, digunakan untuk mengetahui apakah

variabel-variabel independen Inventory Turnover (X1) dan Total Assets

Turnover (X2) secara bersama-sama mempunyai pengaruh signifikan

terhadap Profitabilitas (Y) Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2009-2011.

1. Uji t

Pengujian ini dilakukan untuk mengetahui pengaruh dari tiap-tiap

variable independen (Inventory Turnover dan Total Assets Turnover)

terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar di

Langkah-langkah adalah sebagai berikut:

a). Menentukan hipotesis

H0; μ = 0 : Inventory Turnover tidak berpengaruh secara signifikan

terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia

H1; μ≠ 0 : Inventory Turnover berpengaruh secara signifikan

terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia

H0; μ= 0 : Total Assets Turnover tidak berpengaruh secara signifikan

terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia

H2;μ≠ 0 : Total Assets Turnover berpengaruh secara signifikan

terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia

b). Menentukan tingkat signifikansi (α) yang digunakan, α = 5%

c). Membuat keputusan

Jika thitung < ttabel, maka maka Ho diterima dan H1,2 ditolak.

Jika thitung > ttabel, maka maka Ho ditolak dan H1,2 diterima.

Jika signifikansi t > 0,05, maka Ho diterima dan H1,2 ditolak.

d). Membuat kesimpulan.

2. Uji F

Pengujian ini dilakukan untuk menguji pengaruh dari seluruh

variable independen secara bersama-sama terhadap variabel dependen.

Langkah-langkah pengujiannya adalah sebagai berikut :

a). Menentukan Hipotesis

H0;μ = 0 : Inventory Turnover dan Total Assets Turnover tidak

berpengaruh secara signifikan terhadap Profitabilitas Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

H3;μ ≠ 0 : Inventory Turnover dan Total Assets Turnover berpengaruh

secara signifikan terhadap Profitabilitas Pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia

b). Menentukan tingkat signifikansi (α) yang digunakan, α = 5%

c). Membuat keputusan

Jika Fhitung < Ftabel, maka maka Ho diterima dan H3 ditolak.

Jika Fhitung > Ftabel, maka maka Ho ditolak dan H3 diterima.

Jika signifikansi F > 0,05, maka Ho diterima dan H3 ditolak.

Jika signifikansi F < 0,05, maka Ho ditolak dan H3 diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2009-2011. Perusahaan yang

dijadikan sampel berjumlah 30 perusahaan. Daftar perusahaan yang telah ditentukan

dapat dilihat pada lampiran.

4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimun, mean, dan standar deviasi. Statistik deskriptif akan dijelaskan

dalam tabel berikut ini.

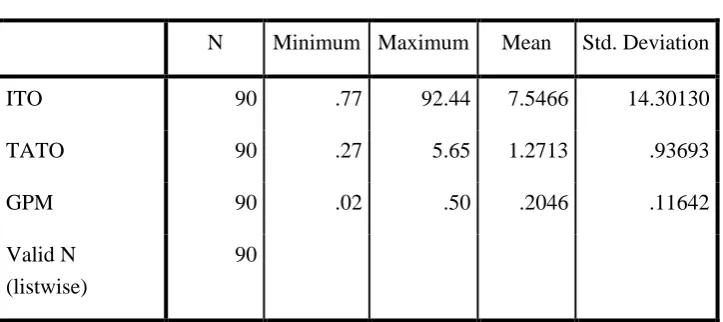

TABEL 4.1

STATISTIK DESKRIPTIF Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ITO 90 .77 92.44 7.5466 14.30130

TATO 90 .27 5.65 1.2713 .93693

GPM 90 .02 .50 .2046 .11642

Valid N (listwise)

90

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1.Rata-rata dari Inventory Turnover adalah 7,5466 dengan standar deviasi

14,30130 dan jumlah data yang ada adalah 90. Nilai tertinggi Inventory

Turnover adalah 92,44 sedangkan nilai terendah adalah 0,77.

2.Rata-rata dari Total Assets Turnover adalah 1,2713 dengan standar deviasi

0,93693 dan jumlah data yang ada adalah 90. Nilai Total Assets Turnover

adalah 5,65 sedangkan nilai terendah adalah 0,27.

3.Rata-rata dari Gross Profit Margin adalah 0,2046 dengan standar deviasi

0,11642 dan jumlah data yang ada adalah 90. Nilai tertinggi Gross Profit

Margin adalah 0,50 sedangkan nilai terendah adalah 0,02.

4.2.2 Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi

berganda dengan metode estimasi Ordinary Least Square (OLS) adalah

dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak

bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi

klasik dalam penelitian ini dilakukan dengan bantuan program statistik.

Menurut Ghozali (2008), asumsi klasik yang harus dipenuhi adalah

sebagai berikut ini:

Berdistibusi normal.

Non-Multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna

ataupun mendekati sempurna.

Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

Non-Heterokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1 Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov

dilakukan untuk mengetahui apakah data sudah terdistribusi

secara normal atau tidak. Ghozali (2008), memberikan pedoman

pengambilan keputusan rentang data mendekati atau merupakan

distribusi normal berdasarkan uji Kolmogorov Smirnov yang

dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka

distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan

H1 : Data residual tidak berdistribusi normal.

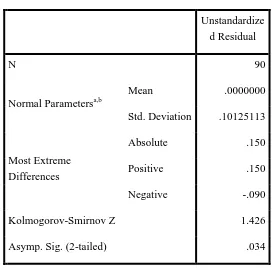

Hasil uji normalitas dengan menggunakan model

TABEL 4.2

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 90

Normal Parametersa,b

Mean .0000000

Std. Deviation .10125113

Most Extreme Differences

Absolute .150

Positive .150

Negative -.090

Kolmogorov-Smirnov Z 1.426

Asymp. Sig. (2-tailed) .034

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah peneliti, 2013

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan

probabilitas = 0,034. Dengan demikian, data pada penelitian ini tidak

berdistribusi normal dan dapat digunakan untuk melakukan uji

hipotesis karena 0,034 < 0,05. Pada pengujian normalitas dengan

analisis statistik dapat ketahui bahwa data yang digunakan oleh peneliti

tidak berdistribusi normal sehingga data ini tidak dapat digunakan

untuk melakukan uji hipotesis. Pada penelitian ini peneliti

menggunakan metode transformasi data untuk menormalkan data

penelitian. Menurut Ghozali (2008:32), “data yang tidak terdistribusi

trasformasi data yang dapat dilakukan adalah dengan

mentransformasikan data ke LG10 atau logaritma 10 atau logaritma

natural (LN). Hasil transformasi data ke logaritma natural dapat dilihat

pada lampiran. Setelah dilakukan transformasi, peneliti melakukan

pengujian ulang terhadap uji normalitas untuk melihat kembali apakah

data penelitian ini telah berdistribusi normal atau tidak. Hasil pengujian

[image:31.595.176.448.357.627.2]normalitas setelah transformasi dapat dilihat sebagai berikut.

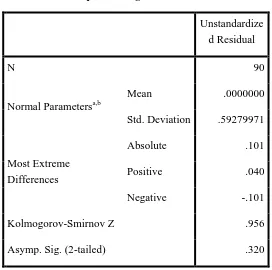

TABEL 4.3

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 90

Normal Parametersa,b

Mean .0000000

Std. Deviation .59279971

Most Extreme Differences

Absolute .101

Positive .040

Negative -.101

Kolmogorov-Smirnov Z .956

Asymp. Sig. (2-tailed) .320

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah peneliti, 2013

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

besarnya nilai Kolmogrov–Smirnov sebesar 0,956 dan signifikan lebih

dari 0,05 karena Asymp. Sig. (2-tailed) 0,320 > dari 0,05. Nilai

signifikansi lebih besar dari 0,05 maka H0 diterima atau H1 ditolak

yang berarti data residual telah berdistribusi normal. Dengan demikian,

dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi

secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

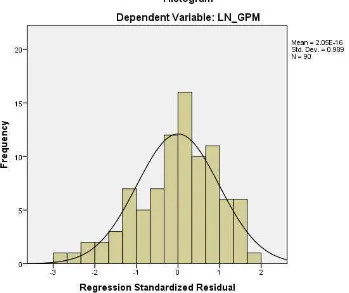

Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan

[image:32.595.125.474.367.660.2]plot data yang terdistribusi normal.

GAMBAR 4.1 HISTOGRAM

Grafik histogram di atas menunjukkan bahwa data telah

terdistribusi secara normal. Hal ini dapat dilihat dari grafik

histogram yang menunjukkan distribusi data mengikuti garis

diagonal yang tidak menceng (skewness) kiri maupun menceng

ke kanan. Hal ini juga didukung dengan hasil uji normalitas

dengan menggunakan grafik plot yang ditampilkan pada Gambar

4.2

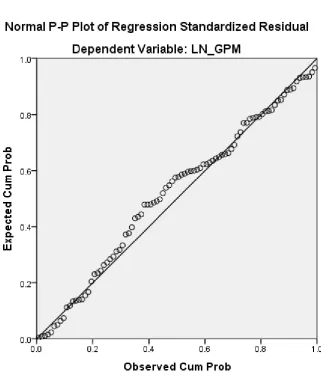

GAMBAR 4.2 UJI NORMALITAS DATA

Menurut Ghozali (2008), pendeteksian normalitas dapat

dilakukan dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar

garis diagonal dan mengikuti arah garis diagonal, hal ini

menunjukkan data yang telah terdistribusi normal. Gambar 4.2

menunjukkan bahwa data (titik) menyebar di sekitar dan

mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian

dengan menggunakan histogram bahwa data telah terdistribusi

normal. Karena secara keseluruhan data telah terdistribusi secara

normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.2.2.2 Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model

regresi dapat dilihat dari:

1) nilai tolerence dan lawannya,

2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang

rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence).

Nilai cutoff yang umum dipakai untuk menunjukkan adanya

mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF >

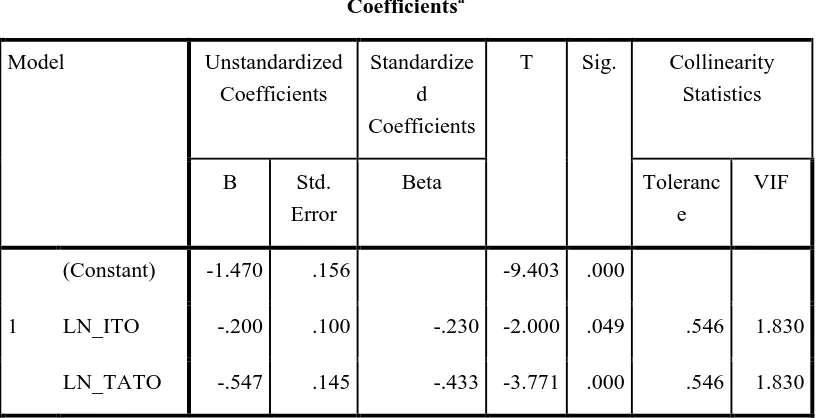

TABEL 4.4

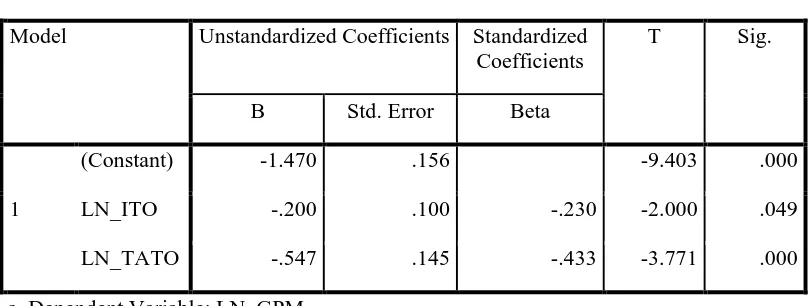

HASIL UJI MULTIKOLINIERITAS Coefficientsa

Model Unstandardized Coefficients

Standardize d Coefficients

T Sig. Collinearity Statistics

B Std. Error

Beta Toleranc

e

VIF

1

(Constant) -1.470 .156 -9.403 .000

LN_ITO -.200 .100 -.230 -2.000 .049 .546 1.830

LN_TATO -.547 .145 -.433 -3.771 .000 .546 1.830

a. Dependent Variable: LN_GPM

Sumber : Output SPSS, diolah peneliti, 2013

Berdasarkan tabel 4.4 dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan

membandingkannya dengan nilai Tolerance atau VIF. Masing-masing

variabel independen yang digunakan dalam penelitian ini memiliki

nilai Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIFnya,

bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan

demikian dapat disimpulkan bahwa tidak terjadi gejala

multikolinieritas dalam variabel bebasnya.

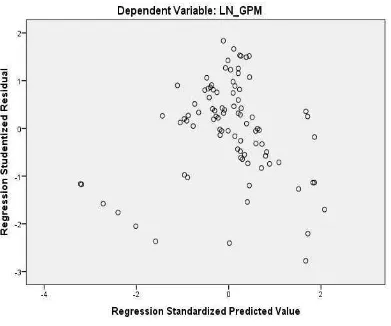

4.2.2.3 Uji Heteroskedastisitas

Ghozali (2008) menyatakan “uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

Jika variance dari satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Cara mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat grafik scatterplot yang

dihasilkan dari pengolahan data menggunakan program SPSS.

Dasar pengambilan keputusannya menurut Ghozali (2008) adalah

sebagai berikut:

1.

jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit),

maka

mengindikasikan

telah

terjadi

heteroskedastisitas.

2.

jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis

apakah terjadi gejala heteroskedastisitas atau tidak dengan cara

GAMBAR 4.3

HASIL UJI HETEROSKEDASTISITAS

Sumber : Output SPSS, diolah peneliti, 2013Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara

acak dengan tidak adanya pola yang jelas serta tersebar baik di atas

maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan

bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak

dipakai untuk memprediksi tingkat profitabilitas (gross profit margin)

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

berdasarkan masukan variabel independen yaitu inventory turnover dan

4.2.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear

ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik

adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya

terjadi pada regresi yang datanya time series. Ada beberapa cara yang

dapat digunakan untuk mendeteksi masalah dalam autokorelasi

diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto

(2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

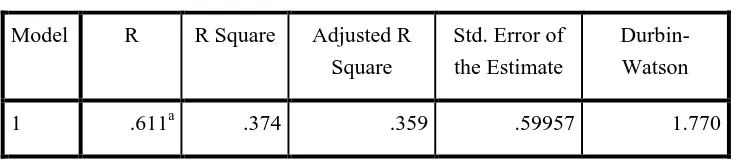

[image:38.595.129.505.533.613.2]3) angka D-W di atas +2 berarti ada autokorelasi negatif.

TABEL 4.5

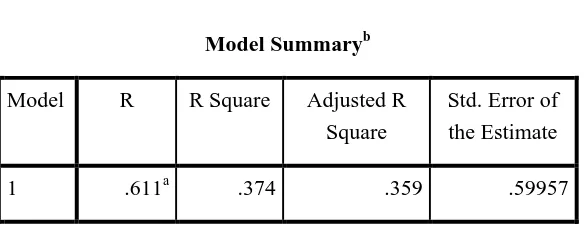

HASIL UJI AUTOKORELASI Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .611a .374 .359 .59957 1.770

a. Predictors: (Constant), LN_TATO, LN_ITO

b. Dependent Variable: LN_GPM

Tabel 4.5 menunjukkan hasil uji autokorelasi variabel

penelitian. Berdasarkan hasil pengujiannya dapat dilihat bahwa

tidak terjadi autokorelasi antar kesalahan pengganggu antar

periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W)

sebesar 1,770. Angka D-W di antara -2 sampai +2 yang

mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil

dari 2. Dengan demikian, dapat dikemukakan bahwa tidak ada

autokorelasi positif maupun negatif.

4.2.3 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas,

dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian

ini telah memenuhi model estimasi yang Best Linear Unbiased

Estimator (BLUE) dan layak untuk dilakukan analisis statistik

[image:39.595.113.519.576.729.2]selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil

pengolahan data dengan analisis regresi sebagai berikut :

TABEL 4.6 ANALISIS REGRESI

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -1.470 .156 -9.403 .000

LN_ITO -.200 .100 -.230 -2.000 .049

LN_TATO -.547 .145 -.433 -3.771 .000

a. Dependent Variable: LN_GPM

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients

bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= -1,470 - 0,200 (X1) - 0,547 (X2) + e

Dimana:

Y = Gross Profit Margin

a = Konstanta

b1,b2 = Parameter koefisien regresi

X1 = Inventory Turnover

X2 = Total Assets Turnover

e = Pengganggu

Penjelasan dari nilai a, b1 dan b2 pada Unstandardized Coefficients

tersebut dapat dijelaskan dibawah ini.

• Nilai B

Constant (a) = -1,470 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel

bebas yaitu inventory turnover dan total assets turnover maka nilai

gross profit margin yang dilihat dari nilai Y tetap sebesar -1,470.

• Nilai b1 =

-0,200 = Inventory Turnover

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan inventory

turnover sebesar 1 satuan, maka perubahan gross profit margin yang

• Nilai b2 =

-0,547 = Total Assets Turnover

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan total assets

turnover sebesar 1 satuan, maka perubahan gross profit margin yang

dilihat dari nilai Y akan berkurang sebesar -0,547 dengan asumsi

variabel lain dianggap tetap.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Koefisien Determinasi

Dalam penelitian ini, hipotesis diuji dengan menggunakan

analisis regresi berganda yaitu Uji Koefisien Determinasi / Regresi (R).

Uji regresi digunakan untuk mengukur proporsi atau persentase

sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien korelasi dikatakan kuat apabila

data nilai R berada diantara 0,5 dan mendekati 1. Nilai R Square adalah

0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka

variabel-variabel independen mendekati semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya,

semakin kecil nilai R Square maka kemampuan variabel-variabel

independen untuk menjelaskan variasi variabel dependen semakin

terbatas. Dalam kenyataannya nilai Adjusted R Square (Adj R2)

bernilai positif. Berdasarkan hasil pengolahan data dengan program

TABEL 4.7 MODEL SUMMARY

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .611a .374 .359 .59957

a. Predictors: (Constant), LN_TATO, LN_ITO

b. Dependent Variable: LN_GPM

Sumber : Output SPSS, diolah peneliti, 2013

Pada tabel 4.7, dapat dilihat hasil analisis regresi secara

keseluruhan. Nilai R sebesar 0,611 menunjukkan bahwa korelasi

atau keeratan hubungan gross profit margin dengan inventory

turnover dan total assets turnover mempunyai hubungan yang

tidak cukup erat yaitu sebesar 61,1%. Menurut Sugiyono (2006),

jika angka R berada diantara 0,40 dan 0,59 maka hubungan

antara variabel independen dengan variabel dependennya cukup

erat.

Besarnya Adjusted R2 berdasarkan hasil analisis dengan

menggunakan SPSS diperoleh sebesar 0,359. Dengan demikian

besarnya pengaruh yang diberikan oleh inventory turnover dan

total assets turnover terhadap gross profit margin adalah sebesar

Standar Error of Estimate (SEE) adalah 0,59957, semakin

besar SEE akan membuat model regresi kurang tepat dalam

memprediksi variabel dependen. Pengujian hipotesis secara

statistik dilakukan dengan menggunakan uji F dan uji t.

4.2.4.2 Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial

variabel independen berpengaruh terhadap variabel dependen.

Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0; μ = 0

: Inventory Turnover tidak berpengaruh secara

signifikan terhadap Profitabilitas Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

H1

; μ ≠ 0

: Inventory Turnover berpengaruh secara signifikan

terhadap Profitabilitas Pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia

H0; μ = 0

: Total Assets Turnover tidak berpengaruh secara

signifikan terhadap Profitabilitas Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

H2; μ ≠ 0

: Total Assets Turnover berpengaruh secara

signifikan terhadap Profitabilitas Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Kriteria:

TABEL 4.8 HASIL UJI T

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -1.470 .156 -9.403 .000

LN_ITO -.200 .100 -.230 -2.000 .049

LN_TATO -.547 .145 -.433 -3.771 .000

a. Dependent Variable: LN_GPM

Sumber : Output SPSS, diolah peneliti, 2013

Tabel 4.8 menunjukkan hasil pengujian statistik t sehingga

dapat menjelaskan pengaruh variabel independen secara parsial.

1. Pengaruh inventory turnover terhadap gross profit margin

b.Nilai signifikansi sebesar 0,049 menunjukkan bahwa nilai

sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal

ini

sesuai

dengan

hasil

pengujian

statistik

yang

membandingkan antara t hitung dengan t tabel yaitu

inventory turnover secara parsial berpengaruh signifikan

terhadap gross profit margin perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan

95%.

2. Pengaruh total assets turnover terhadap gross profit margin

a.

Variabel total assets turnover memiliki t hitung -3,771.

Dengan menggunakan t tabel, diperoleh t tabel sebesar

1,66256. Hal ini menunjukkan bahwa t hitung sebesar -3,771

lebih besar dari t tabel yang sebesar 1,66256 sehingga H2

diterima dan H0 ditolak. Artinya, secara parsial total assets

turnover memiliki pengaruh signifikan terhadap gross profit

margin pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

b.Nilai signifikansi sebesar 0,000 menunjukkan bahwa nilai

sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal

ini

sesuai

dengan

hasil

pengujian

statistik

yang

membandingkan antara t hitung dengan t tabel yaitu total

assets turnover secara parsial berpengaruh signifikan

terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan

95%.

4.2.4.3 Uji Signifikan Simultan (F-test)

Uji F ini dilakukan untuk mengetahui apakah variabel

independen secara simultan berpengaruh terhadap variabel

dependen. Dalam uji F digunakan hipotesis yang disebutkan

dibawah ini:

H0;μ =

0 : Inventory Turnover dan Total Assets Turnover tidak

berpengaruh

secara

signifikan

terhadap

Profitabilitas Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia

H3;μ ≠ 0 :

Inventory Turnover dan Total Assets Turnover

berpengaruh

secara

signifikan

terhadap

Profitabilitas Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia

Kriteria:

TABEL 4.9 HASIL UJI F

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 18.672 2 9.336 25.970 .000b

Residual 31.276 87 .359

Total 49.947 89

a. Dependent Variable: LN_GPM

b. Predictors: (Constant), LN_TATO, LN_ITO

Sumber : Output SPSS, diolah peneliti, 2013

Hasil uji F yang ditampilkan dalam tabel 4.9 menunjukkan

bahwa nilai F hitung adalah 25,970 dengan tingkat signifikansi

0,000 yang lebih kecil dari 0,05. Dengan menggunakan tabel F

diperoleh nilai F tabel sebesar 3,10. Hal tersebut menunjukkan

bahwa F hitung sebesar 25,970 lebih besar dari F tabel yang

sebesar 3,10 sehingga H3 diterima dan H0 ditolak, artinya

variabel bebas yaitu inventory turnover dan total assets turnover

secara simultan berpengaruh signifikan terhadap gross profit

margin pada tingkat kepercayaan 95%.

4.2.5 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya

pengaruh signifikan variabel-variabel inventory turnover dan total assets

kepercayaan 95%. Hal ini ditunjukkan oleh nilai F hitung sebesar 25,970

lebih besar dari F tabel sebesar 3,10. Nilai Adjusted R Square (Adj R2)

sebesar 0,359 (35,9%). Angka ini bernilai positif. Hal ini berarti ada

variasi atau perubahan dalam profitabilitas (gross profit margin) dapat

dijelaskan oleh inventory turnover dan total assets turnover sebesar

35,9%. Sedangkan sisanya sebesar 64,1% dipengaruhi oleh faktor lain

yang tidak diteliti dalam penelitian ini.

1. Pengaruh Inventory Turnover terhadap Profitabilitas (Gross Profit

Margin)

Dari hasil pengujian secara parsial diketahui bahwa inventory

turnover berpengaruh signifikan terhadap profitabilitas (gross profit

margin) pada tingkat kepercayaan 95%. Inventory turnover

menunjukkan t hitung sebesar -2,000 dengan nilai signifikansi 0,049,

sedangkan t tabel adalah 1,66256 sehingga t hitung > t tabel (2,000 >

1,66256), maka inventory turnover secara individual berpengaruh

signifikan terhadap profitabilitas (gross profit margin). Hasil

penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Ellys (2009) dan Fitry (2010) yang menyatakan bahwa inventory

turnover tidak memiliki pengaruh signifikan terhadap profitabilitas.

menggunakan rentabilitas ekonomi sebagai indikator profitabilitas

dan Fitry (2010) menggunakan return on investment sebagai indikator

profitabilitas sedangkan penelitian ini menggunakan gross profit

margin sebagai indikator profitabilitas.

2. Pengaruh Total Assets Turnover terhadap Profitabilitas (Gross Profit

Margin)

Dari hasil pengujian secara parsial diketahui bahwa total assets

turnover berpengaruh signifikan terhadap profitabilitas (gross profit

margin) pada tingkat kepercayaan 95%. Total assets turnover

menunjukkan t hitung sebesar -3771 dengan nilai signifikansi 0,000,

sedangkan t tabel adalah 1,66256 sehingga t hitung > t tabel (3,771 >

1,66256), maka total assets turnover secara individual berpengaruh

signifikan terhadap profitabilitas (gross profit margin). Hasil

penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Fitry (2010) dan Hotma (2011) yang menyatakan bahwa total assets

turnover tidak memiliki pengaruh signifikan terhadap profitabilitas.

profitabilitas sedangkan penelitian ini menggunakan gross profit

margin sebagai indikator profitabilitas.

3. Pengaruh Inventory Turnover dan Total Assets Turnover terhadap

Profitabilitas (Gross Profit Margin)

Dari hasil pengujian secara simultan diketahui bahwa inventory turnover

dan total assets turnover berpengaruh signifikan terhadap profitabilitas

(gross profit margin) pada tingkat kepercayaan 95%. Uji F menunjukkan F

hitung sebesar 25,970 dengan nilai signifikansi 0,000 lebih besar dari F

table yang sebesar 3,10. Maka inventory turnover dan total assets turnover

secara bersama-sama berpengaruh signifikan terhadap profitabilitas (gross

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah inventory turnover dan total assets

turnover memiliki pengaruh terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini

menggunakan sampel 30 perusahaan manufaktur yang listing selama periode

2009-2011. Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan

yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Inventory turnover secara parsial berpengaruh signifikan terhadap

profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tingkat kepercayaan 95%. Hasil penelitian ini tidak

konsisten dengan penelitian yang dilakukan oleh Ellys (2009) dan Fitry

(2010) yang menyatakan bahwa inventory turnover tidak memiliki

pengaruh signifikan terhadap profitabilitas.

3. Inventory turnover dan total assets turnover secara simultan berpengaruh

signifikan terhadap profitabilitas pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1.

Jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dengan jumlah sampel yang listing sebanyak 30 perusahaan.

2. Penelitian ini hanya menggunakan inventory turnover dan total assetsturnover dalam mengukur pengaruh variabel profitabilitas sementara masih

banyak rasio-rasio keuangan lainnya dan faktor-faktor lain yang dapat dipakai

untuk memprediksi tingkat profitabilitas.

3. Periode pengamatan yang hanya tiga tahun (2009-2011) menyebabkan sampel

yang digunakan dalam penelitian ini terbatas.

5.3 Saran

Beberapa saran yang dapat dikemukakan peneliti berkaitan dengan hasil

penelitian ini antara lain:

1. Hasil penelitian menunjukkan inventory turnover dan total assets

turnover berpengaruh signifikan terhadap profitabilitas, jadi jika

perusahaan ingin meningkatkan laba operasi disarankan untuk

mengelola persediaan dan seluruh aktiva seefektif dan seefesien

mungkin.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian dan Tujuan Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau

aktivitas perusahaan kepada pihak-pihak yang berkepentingan (Hery, 2012:3).

Sedangkan menurut Brigham dan Houston (2001:36), laporan keuangan

adalah beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat

penting juga untuk memikirkan aktiva riil di balik angka-angka tersebut.

Tujuan khusus laporan keuangan menurut Hery (2012:3) adalah

menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku

umum mengenai posisi keuangan, hasil usaha, dan perubahan lain dalam posisi

keuangan. Sedangkan dalam Standar Akuntansi Keuangan (SAK) dijelaskan

bahwa tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

2.1.2 Analisis Laporan Keuangan

Analisis laporan keuangan menurut Van Horne dan Wachowics

(2012:154) adalah seni untuk mengubah data dari laporan keuangan ke

informasi yang berguna bagi pengambilan keputusan. Berdasarkan Hery

(2012:17) terdapat tiga analisis laporan keuangan, yaitu :

1. Analisis laporan keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah

neraca, laporan laba rugi, atau laporan arus kas secara berurutan dari satu

periode ke periode berikutnya. Analisis ini meliputi penelaahan atas

perubahan saldo tiap-tiap akun dari tahun yang satu ke tahun berikutnya,

atau selama beberapa tahun.

2. Analisis laporan keuangan common-size

Dalam laporan keuangan common-size, seluruh akun dinyatakan dalam

persentase dan tidak ditunjukkan jumlah moneternya. Dalam analisis

neraca, total aktiva atau total kewajiban ditambah total ekuitas

dinyatakan sebagai 100 persen. Akun-akun yang ada dalam kelompok ini

selanjutnya akan dinyatakan sebesar persentase tertentu dari total jumlah

kelompok bersangkutan.

3. Analisis Rasio

Analisis rasio merupakan operasi aritmatika sederhana yang memerlukan

interpretasi yang tidak mudah. Agar hasil perhitungan rasio menjadi

bermakna, sebuah rasio sebaiknya mengacu pada hubungan ekonomis

2.1.3 Rasio Keuangan

Rasio keuangan adalah salah satu untuk menilai kinerja dan

kondisi keuangan perusahaan (Sawir, 2009:6). Sedangkan menurut Van

Horne dan Wachowics (2012:190) rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan.

Menurut Van Horne dan Wachowics (2012:190) terdapat lima jenis

rasio dasar, yaitu:

1.

Rasio likuiditas

2.

Rasio utang (leverage)

3.

Cakupan (coverage)

4.

Rasio aktivitas

5.

Rasio profitabilitas

2.1.4 Rasio AktivitasRasio aktivitas mengukur keefektifitasan perusahaan dalam mengelola

aktivanya (Martono dan Harjito, 2001:56,59). Hal tersebut sejalan dengan

pendapat Van Horne dan Wachowics (2012:172) bahwa rasio aktivitas adalah

rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai

asetnya.

Terdapat tiga rasio aktivitas yang dapat digunakan,yaitu :

1. Total Assets Turnover

2. Inventory Turnover

3. Account Receivable Turnover

2.1.5 Aktiva

Menurut Niswonger, Fess dan Warren aktiva adalah harta yang dimiliki

oleh perusahaan (1992:20). Dalam pengertian aktiva tidak terbatas pada

pengeluaran yang belum dialokasikan (deffered charges) atau biaya yang masih

harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak

berwujud lainnya (intangible assets) misalnya goodwill, hak patent, hak

menerbitkan dan sebagainya (Munawir, 2000:14).

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian, yaitu :

1. Aktiva lancar

2. Aktiva tidak lancar

Menurut Munawir (2000:14) menyatakan aktiva lancar adalah uang kas

dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (paling

lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Menurut Munawir (2000:16) menyatakan bahwa aktiva tidak lancar

adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka

panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak akan

habis dalam satu kali perputaran operasi perusahaan).

2.1.6 Total Assets Turnover

Perputaran total aset (total assets turnover) merupakan rasio yang

menunjukkan tingkat efisiensi penggunaan keseluruhan aset perusahaan

dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19).

Total assets turnover ratio diukur dari volume penjualan, artinya

yang sama meningkat artinya penjualan meningkat, hal ini menunjukkan

semakin efisien pemanfaatan total aktiva untuk meningkatkan penjualan.

Total assets turnover ratio dapat dirumuskan sebagai berikut (Harahap,

2007:309):

2.1.7 Persediaan

Ikatan Akuntan Indonesia (2007:14.1) menyatakan bahwa

persediaan adalah aset yang tersedia untuk dijual dalam kegiatan usaha

normal, aset dalam proses produksi dan atau dalam perjalanan, atau

dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan

dalam proses produksi atau pemberian jasa.

Persediaan merupakan sejumlah barang atau bahan yang dimiliki

oleh suatu perusahaan yang tujuannya untuk dijual ataupun diolah

kembali (Sutrisno, 2000:103).

Persediaan dapat dibagi atas tiga jenis, yaitu bahan baku, barang

dalam proses dan barang jadi.

2.1.8 Inventory Turnover

Menurut Van Horne dan Wachowics (2012:191) inventory turnover

mengukur berapa banyak persediaan berputar (dijual) selama tahun terkait,

memberikan pandangan mengenai likuiditas persediaan dan kecenderungan

kelebihan persediaan. Semakin banyak pergantian persediaan dalam satu

periode akan semakin baik, karena banyaknya pergantian persediaan tersebut

(inventory turnover) mengukur berapa kali jumlah persediaan dijual dan diganti

dalam satu periode.

Inventory Turnover dapat dirumuskan sebagai berikut (Harahap, 2007:308) :

Rata – rata persediaan dapat dihitung dengan rumus :

2.1.9 Rasio Profitabilitas

Menurut Van Horne dan Wachowics (2012:180) rasio profitabilitas

adalah rasio yang menghubungkan laba dengan penjualan dan investasi.

Sedangkan menurut Harahap (2007:304) rasio profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba

dengan seluruh modal yang dipergunakan dalam suatu periode tertentu, dan

untuk mengetahui apakah suatu perusahaan telah menggunakan modalnya

secara produktif dan efesien atau belum, hal ini dilihat dengan menggunakan

analisis profitabilitas (Munawir, 2000:165).

Berdasarkan Hery (2012:23) analisis profitabilitas terbagi atas :

Rasio yang digunakan untuk menilai kompensasi finansial atas

penggunaan aktiva atau ekuitas terhadap laba.

2. Rasio kinerja operasi

Rasio yang digunakan untuk mengevaluasi marjin laba dari aktivitas

operasi (penjualan).

3. Rasio pemanfaatan aktiva

Rasio yang digunakan untuk menilai efektifitas dan intensitas aktiva

dalam menghasilkan penjualan, yang disebut juga sebagai perputaran.

Dalam penelitian ini peneliti menggunakan rasio marjin laba kotor (gross

profit margin) sebagai ukuran rasio profitabilitas. Gross profit margin

merupakan bagian dari rasio kinerja operasi (Hery, 2012:24). Peneliti

menggunakan rasio gross profit margin sebagai ukuran rasio profitabilitas

karena peneliti ingin mendapatkan hasil yang menunjukkan pengaruh langsung

terhadap penjualan tanpa adanya pengaruh dari faktor-faktor lain.

Gross profit margin merupakan persentase laba kotor dibandingkan

dengan sales. Semakin besar gross profit margin semakin baik keadaan operasi

perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif

lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin

rendah gross profit margin semakin kurang baik operasi perusahaan

(Syamsuddin, 2009:61).

Gross profit margin dapat dirumuskan (Hery, 2012:24) sebagai berikut:

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti

Judul

Variabel

Kesimpulan

Ellys

(2009)

Pengaruh Perputaran

Persediaan Terhadap

Tingkat Profitabilitas

Perusahaan Pada

Perusahaan Otomotif yang

Terdaftar di Bursa Efek

Indonesia

Perputaran

Persediaan,

Rentabilitas

Ekonomi

perputaran

persediaan tidak

memiliki pengaruh

yang signifikan

terhadap

profitabilitas

Fitry

(2010)

Analisis Hubungan

Receivable Turnover Ratio,

Inventory Turnover Ratio,

dan Total Asset Turnover

Ratio dengan

Kemampulabaan

Perusahaan pada PTPN III

(Persero) Medan

Receivable

Turnover

Ratio,

Inventory

Turnover

Ratio, Total

Asset

Turnover

Ratio,

kemampula