ANALISIS PENGARUH HARGA, KESADARAN MEREK DAN KEPERCAYAAN TERHADAP PROSES KEPUTUSAN PEMILIHAN

KPR BTN

(Studi Kasus Nasabah Bank BTN Cabang Bekasi)

Oleh

REZKY OKTAFIANDI

NIM. 1111081000080

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : RezkyOktafiandi

2. Tempat Tanggal Lahir : Jakarta, 10 Oktober 1993

3. Alamat : Komp. Pemda DKI G4 No. 13-14 Pondok Kelapa, Jakarta Timur

4. Agama : Islam

5. Nama Ayah : Marfiades SH, MM

6. Nama Ibu : Dra. Efriyani AS 7. Nomor Telepon : 0852 – 8756 – 9887

8. E-mail : released71@gmail.com

B. Data Pendidikan Formal

1. 2000 – 2006 : SDN Manggarai 05 pagi 2. 2006 – 2009 : SMPN 252 Jakarta 3. 2009 – 2011 :SMAN 71 Jakarta

vii

ABSTRAK

Penelitian ini memiliki tujuan: menganalisis Pengaruh Harga, Kesadaran merek, Kepercayaan terhadap Keputusan pembelian KPR BTN. Penelitian ini menggunakan analisis regresi linier berganda. Data yang digunakan dalam penelitian ini menggunakan data primer yang diperoleh dari jawaban dari responden yang diberikan petanyaan. Pemilihan sampel pada penelitian ini adalah semua nasabah yang menggunakan KPR BTN. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variable Harga, Kesadaran merek, dan Kepercayaan terhadap Keputusan pembelian. Hasil penelitian ini menunjukkan variable Harga dan Kesadaran merek berpengaruh signifikan secara parsial terhadap Keputusan pembelian, sedangkan variable Kepercayaan tidak berpengaruh secara signifikan terhadap Keputusan pembelian. Pada uji determinasi terdapat pengaruh sebesar 53,4% yang mempengaruhi Keputusan pembelian yang dijelaskan oleh variable Harga, Kesadaran merek dan Kepercayaan sedangkan sisanya 46,6% dipengaruhi oleh variable lain dan tidak termasuk kedalam analisis regresi ini.

viii ABSTRACT

This research has a purpose: to analyze influence of price, brand awareness, trust against purchasing decision. This research are using multiple linear regression analysis. Data used in this study using primary data obtained from the answer of respondents who provided questions. The sample in this study is that all customer who use KPR BTN. The results of this study indicate that there are significant variables simultaneously on Price, Brand awareness and Trust of Buying Decision. The result of this study also showed a variable Price and Brand Awareness significant effect partially to the purchase decision, while variable Trust had no significant effect on purchase decision.in the test there is determination of the influence of 53,4% which affects the purchasing decision is explained by variables Price, Brand Awareness and Trust while the remaining 46,6% are influenced by other variables and not included in this regression analysis.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Tuhan semesta alam, karena atas rahmat dan karunia-Nya, penulis akhirnya dapat menyelesaikan skripsi yang berjudul Analisis pengaruh Harga, KesadaranmerekdanKepercayaan terhadap Keputusan PemilihanKPR BTN cabang Bekasi. Shalawat serta salam semoga tetap dan akan terus tercurahkan untuk Nabi Muhammad SAW, manusia pilihan yang pribadinya selalu menjadi tauladan bagi kita semua, kepada keluarganya, kepada sahabatnya sampai kepada para pengikutnya.

Berakhir sudah masa yang indah ini. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari betul bahwa dalam penulisan skripsi ini tidak dapat disusun tanpa bantuan pihah-pihak lain. Oleh karena itu, pada sedikit paragraf ini penulis akan menyampaikan terima kasih kepada segenap pihak-pihak tersebut, yang diantaranya adalah:

1. Kedua orang tua tercinta, Bapak Marfiades dan Ibu Efriyani yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada henti kepada peneliti.

2. Om Syukri, Tante Tin, Om Tando dan Adek Wahyu serta segenap keluarga yang telah memberi motivasi dan bantuannya dalam menyelesaikan skripsi ini.

x

skripsi ini. Semoga cepat sembuh ya pak dan diberikan yang terbaik oleh Allah SWT

4. Ibu Ela Patriana, MM selaku Dosen Pembimbing skripsi II, terima kasih telah berkenan meluangkan waktu membimbing penulisan skripsi ini.

5. Seluruh Bapak/Ibu dosen FEB UIN Syarif Hidayatullah Jakartayang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

6. Seluruh staf dan karyawan FEB UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam menyelesaikan masalah administrasi dan lainlainnya

7. Teman-teman Manajemen C Angkatan 2011 dan seluruh Teman-teman Manajemen angkatan 2011 khususnya: Nia, Ina, Mulki, Lila, Tasya, Ela, Tio, Vani, Zen,Eka S, Eka J, Abdul, Adi, Danang, Aji, Agung, Bowo dan yang tidak disebutkan namanya tanpa mengurangi rasa hormat yang selalu menolong, membagi ilmu, serta selalu menemani dalam suka maupun duka.

8. Teman-teman DPP PM 2015 khususnya: Abi, Aska, Wahid, Gita, Cena, Maksum, Mang Saswi, Aji dan sahabat lainnya yang tidak disebutkan namanya yang selalu menghibur dan membantu menemani dalam suka maupun duka.

9. Seluruh staf dan karyawan PT Bank BTN (persero) Tbk khususnya Bapak Rahmad Selaku Wakil kepala cabang Bekasi yang memberikan bantuannya dan restunya dalam penelitian ini.

10.Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi masukan dan inspirasi bagi penulis, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua,terima kasih banyak

xi

kalau ini skripsi udah kelar dan ga percaya juga udah bisa dapetin gelar sarjana, makasih ambar sekali lagi

xii

DAFTAR ISI

Lembar Pengesahan Skripsi ……….. i

Lembar Pengesahan Ujian Komperhensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

xiv

BAB V KESIMPULAN DAN IMPLIKASI ... 97

A.Kesimpulan ... 97

B.Implikasi ... 98

C.Saran ... 99

DAFTAR PUSTAKA ... 100

xv

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 TOP BRAND KPR ... 1

1.2 Tingkat Suku Bunga ... 8

2.1 Target Proyek Rumah Selesai 2015 ... 13

3.1 Skala Likert ... 22

3.2 Operasional Variabel ... 38

4.1 Data Statistik Karakteristik Responden ... 86

4.2 Hasil Uji Validitas... 89

4.3 HasilUji Reliabilitas Variabel Penelitian ... 90

4.4 One-sampel Kolmogrov-Smirnov Test ... 93

4.5 Hasil Uji Multikolinearitas ... 94

4.6 Uji Determinansi (R2) ... 96

4.7 Hasil Uji t ... 98

4.8 Hasil Uji F ... 102

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

1.1 Piramida Kesadaran Merek ... 15

2.1 Piramida Kesadaran Merek ... 17

2.2 Nilai Kesadaran Merek ... 27

2.3 Empat jenis perilaku pembelian ... 41

2.4 Proses Pembelian Konsumen Model 5 Tahap ... 49

2.5 Tahapan antara Evaluasi Alternatif dan Keputusan Pembelian ... 52

2.6 Kerangka Pemikiran... 53

4.1 Sturktur organisasi Bank BTN ... 56

4.2 Usia Responden ... 60

4.3 Pendidikan responden ... 62

4.4 Pendapatan Responden ... 68

4.5 Pekerjaan Responden ... 92

4.6 Grafik Normal P-P Plot of Regression Standardized Residual ... 95

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Di era globalisasi sekarang ini dalam segala bidang kehidupan telah terjadi perubahan yang sedemikian rupa . Namun ada beberapa konsekuensi yang harus dihadapi salah satunya adalah keterbukaan dan saling ketergantungan hampir dalam seluruh pergaulan kehidupan di jagat raya ini. Selain itu, yang tidak kalah pentingnya adalah munculnya persaingan atau kompetisi.

Kebutuhan papan merupakan kebutuhan yang mendasar dari sebuah keluarga setelah kebutuhan sandang dan papan terpenuhi. Sehingga setelah kebutuhan pangan dan sandang orang terpenuhi maka seseorang akan berusaha memenuhi kebutuhan papannya. Fungsi dasar papan adalah untuk berlindung dari gangguan alam dan binatang buas. Tetapi sejalan dengan perkembangan peradaban manusia, fungsi rumah berkembang sebagai sumber rasa aman dan kenyamanan dan secara sosial rumah berfungsi sebagai simbol atau status dan ukuran kemakmuran.(Marfiades, 2005)

berfungsi sebagai tempat tinggal yang layak huni, sarana pembinaan keluarga, cerminan harkat dan martabat penghuninya, serta aset bagi pemiliknya (UU RI No . 1, 2011). Sedangkan Menurut WHO, rumah adalah struktur fisik atau bangunan untuk tempat berlindung, dimana lingkungan berguna untuk kesehatan jasmani dan rohani serta keadaan sosialnya baik demi kesehatan keluarga dan individu (WHO,2001).

Menurut Kepmenkes RI Nomor : 829/MENKES/SK/VII/1999 tentang Persyaratan Kesehatan Perumahan, rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. Rumah sehat adalah proporsi rumah yang memenuhi kriteria sehat minimum komponen rumah dan sarana sanitasi dari 3 komponen (rumah, sarana sanitasi dan perilaku) di satu wilayah kerja pada kurun waktu tertentu.(perpustakaan.menlh.go.id)

Dalam upaya pengembangan system pemukiman yang sehat perlu adanya satu koordinasi dari masing – masing institusi dalam rangka mewujudkan tata ruang dan peningkatan kualitas hidup yang lebih baik. Peran mewujudkan rumah yang sehat dan ideal memang bertumpu masyarakat serta perorangan, namun dalam kondisi saat ini, dimana lahan untuk membangun rumah sudah mulai habis dan letaknya sudah mulai jauh di luar kota (Bekasi dan Kabupaten Bekasi) maka peran ini juga merupakan tanggung jawab perbankan, pengembang dan pemerintah.

bulan Desember tahun 2014 realisasi KC. Bekasi sebesar Rp. 254.000 juta dan total realisasi selama kurun waktu tahun 2014 realisasi KPR KC. Bekasi sebesar Rp. 1,4 Triliyun. (wawancara dengan pihak BTN)

Sejalan dengan perkembangan pemasaran menghadapi era globalisasi terutama dalam bisnis perumahan, harus ada perubahan paradigma dalam pemasaran pengembang perumahan yang dikaitkan dengan fasilitas pembiayaan perumahan oleh perbankan. Dari yang tadinya pengembang hanya berfikiran untuk mendapatkan profit sebesar – besarnya tanpa memikirkan status konsumen yang membeli rumahnya ke membangun rumah untuk menolong para konsumennya yang menengah ke bawah bekerja sama dengan pemerintah dan pihak perbankan agar tata ruang kota lebih tertata dan tak ada lagi pemukiman kumuh yang ada disekitaran bantaran kali yang bisa berkibat bencana (banjir dan tanah longsor). (Marfiades, 2005)

Keputusan untuk membeli rumah merupakan sesuatu yang harus dipikirkan secara matang karena di butuhkan biaya yang tidak sedikit saat ingin membeli rumah. Pembiayaannya pun harus dipikirkan secara matang apakah ingin langsung di bayar tunai atau secara kredit. Pilihan yang paling tepat adalah dengan kredit karena pembiayaannya pun ringan dan bisa dicicil dalam jangka panjang.

menawarkan penawaran menarik untuk produknya tersebut yang salah satunya adalah bunga yang tetap tiap tahunnya.

Tabel 1.1 Sumber : Strategy Performance Division (SIPD) Bank BTN(2015)

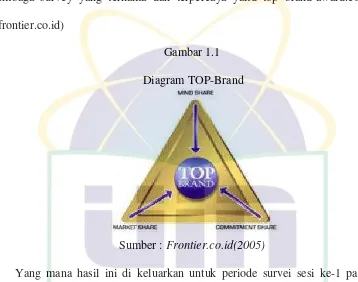

Terlihat pada table 1.1 di atas bahwa Bank BTN pada tahun 2009 mengungguli Bank lain yang namun setelah itu hingga tahun 2015 Bank BCA mengungguli Bank BTN dalam Perkembangan market share KPR/KPA Bank, namun pada tabel 1.2 terlihat bahwa Bank BTN menempati posisi pertama pada hasil survey sesi pertama 2015 oleh TOP-Brand.com

lembaga survey yang ternama dan terpercaya yaitu top brand-award.com (frontier.co.id)

Gambar 1.1 Diagram TOP-Brand

Sumber : Frontier.co.id(2005)

Yang mana hasil ini di keluarkan untuk periode survei sesi ke-1 pada tahun 2015. Terlihat bahwa Bank BTN dengan KPRnya menempati urutan paling atas di antara produk KPR dari Bank – bank ternama lainnya.

Tabel 1.2 TOP BRAND KPR

KPR (KREDIT KEPEMILIKAN RUMAH) BANK

MEREK TBI TOP

KPR BTN 54.8% TOP

KPR BCA 13.2% TOP

Mandiri KPR 8.2%

BNI Griya 7.8%

KPR BRI 7.2%

Mega KPR 1.9%

Banyak faktor yang mempengaruhi ini diantaranya adalah harga dalam hal ini yaitu tingkat bunga, kesadaran merek dan kepercayaan terhadap keputusan konsumen untuk mengambil KPR-BTN dari. PT Bank Tabungan Negara (Persero) Tbk., Bank BTN memiliki sejarah yang sangat panjang di industri perbankan di Indonesia. Bank BTN telah berdiri sejak tahun 1897, kemudian Pada tahun 1974, Bank BTN ditunjuk Pemerintah sebagai satu-satunya institusi yang menyalurkan Kredit Pemilikan Rumah (KPR) bagi golongan masyarakat menengah ke bawah, sejalan dengan program Pemerintah yang tengah menggalakkan program perumahan untuk rakyat. Sejak saat itu BTN memiliki core business yaitu KPR, hingga pada tahun 1994 menduduki peringkat 10 besar dan mempertahankan posisi sebagai satu dari 10 bank terbesar di Indonesia dari segi aset serta penyaluran kredit (www.btn.co.id).

konsumen saat ingin memilih KPR, yang keluar adalah KPR BTN. Sesuai dengan konsep piramida kesadaran kosumen pada level top of mind.

Merek yang di sebut pertama dalam suatu tugas pengingatan kembali tanpa bantuan berarti telah meraih kesadaran puncak pikiran (top of mind awareness), suatu posisi istimewa. Dalam pengertian yang sangat sederhana, merek tersebut menjadi pimpinan dari berbagai merek yang ada dalam pikiran seseorang. Tentu saja, ada merek lain yang berdekatan dengan itu.

Kemudian penunjukan Bank BTN pada tahun 1974 sebagai satu-satunya institusi yang menyalurkan Kredit Pemilikan Rumah (KPR) membuat bank ini sarat dengan pengalaman sebagai penyedia KPR bagi para nasabahnya membuat kepercayaan terhadap Bank BTN menjadi tinggi. Kepercayaan sendiri menunjukkan kondisi dimana konsumen percaya atau bergantung kepada produk atau jasa untuk kondisi terburuk karena adanya harapan kepada prduk atau jasa tersebut yang akan memberikan hasil yang positif kepada konsumen tersebut (Tjiptono 2014 : 192).

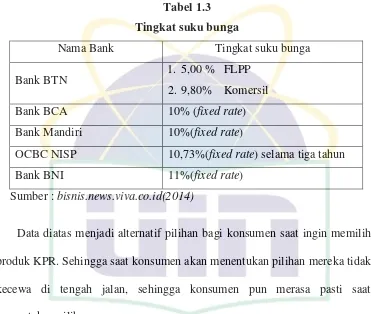

Tabel 1.3

Tingkat suku bunga

Nama Bank Tingkat suku bunga

Bank BTN 1. 5,00 % FLPP

2. 9,80% Komersil

Bank BCA 10% (fixed rate)

Bank Mandiri 10%(fixed rate)

OCBC NISP 10,73%(fixed rate) selama tiga tahun

Bank BNI 11%(fixed rate)

Sumber : bisnis.news.viva.co.id(2014)

Data diatas menjadi alternatif pilihan bagi konsumen saat ingin memilih produk KPR. Sehingga saat konsumen akan menentukan pilihan mereka tidak kecewa di tengah jalan, sehingga konsumen pun merasa pasti saat menentukan pilihannya.

Berdasarkan latar belakang seperti yang di jelaskan diatas, penulis menganggap perlu diadakannya analisa lebih lanjut mengenai analisis pengaruh Harga, Kesadaran merek dan Kepercayaan terhadap keputusan pembelian.

B. Perumusan Masalah

Berdasarkan dari latar belakang tersebut. Berikut adalah perumusan masalah dalam penelitian ini :

1. Apakah terdapat pengaruh Harga secara parsial terhadap Keputusan pembelian?

3. Apakah terdapat pengaruh Kepercayaan secara parsial terhadap Keputusan pembelian?

4. Apakah terdapat pengaruh Harga, Kesadaran Merek dan Kepercayaan secara simultan terhadap Keputusan pembelian?

C. Batasan Masalah

Dalam penelitian ini penulis memiliki beberapa batasan masalah dengan tujuan agar pembahasan dari penelitian ini tetap pada koridor penelitian. Adapun batasan permasalahan yang diberikan yaitu bahwa penelitian ini hanya membahas tentang pengaruh Harga, kesadaran merek dan kepercayaan terhadap Keputusan pembelian pada nasabah Bank BTN Cabang Bekasi yang akan mengambil produk KPR BTN

D. Tujuan Penelitian

Sehubungan dengan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk memperoleh bukti empiris tentang:

1. Untuk menganalisis apakah Harga mempengaruhi Keputusan pembelian secara parsial

2. Untuk menganalisis apakah Kesadaran merek mempengaruhi Keputusan pembelian secara parsial

3. Untuk menganalisis apakah Kepercayaan mempengaruhi Keputusan pembelian secara parsial

E. Manfaat Penelitian

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini diharapkan dapat memperoleh manfaat bagi banyak pihak antara lain:

1. Bagi peneliti

Dapat menambah pengetahuan dan wawasan serta dapat menerapkan pengalaman dan ilmu yang telah didapat di bangku kuliah ke dalam praktek, khususnya yang ada hubungannya dengan masalah penelitian tersebut.

2. Bagi akademisi

Dapat memberikan tambahan informasi yang berguna terhadap dunia ilmu pendidikan khususnya pengetahuan di bidang pemasaran, selain itu dapat digunakan sebagai bahan referensi untuk penelitian selanjutnya.

3. Bagi perusahaan

BAB II

LANDASAN TEORI

A. Landasan teori

1. Pengertian Rumah

Pengertian Perumahan dan Permukiman dalam Undang-Undang Nomor 4 tahun 1992 tentang perumahan dan permukiman, perumahan diartikan sebagai kelompok rumah yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian yang dilengkapi dengan sarana dan prasarana.Setelah di perluas pengertiannya menjadi, Rumah adalah bangunan gedung yang berfungsi sebagai tempat tinggal yang layak huni, sarana pembinaan keluarga, cerminan harkat dan martabat penghuninya, serta aset bagi pemiliknya (UU RI No . 1, 2011). Sedangkan Menurut WHO, rumah adalah struktur fisik atau bangunan untuk tempat berlindung, dimana lingkungan berguna untuk kesehatan jasmani dan rohani serta keadaan sosialnya baik demi kesehatan keluarga dan individu (WHO, 2001).

a. Memenuhi kebutuhan fisiologis antara lain pencahayaan, penghawaan, dan ruang gerak yang cukup, terhindar dari kebisingan yang mengganggu.

b. Memenuhi kebutuhan psikologis antara lain privasi yang cukup, komunikasi yang sehat antar anggota keluarga dan penghuni rumah. c. Memenuhi persyaratan pencegahan penularan penyakit antar

penghuni rumah dengan penyediaan air bersih, pengelolaan tinja dan limbah rumah tangga, bebas vector penyakit dan tikus, kepadatan hunian yang tidak berlebihan, cukup sinar matahari pagi, terlindungnya makanan dan minuman dari pencemaran, disamping pencahayaan dan penghawaan yang cukup.

d. Memenuhi persyaratan pencegahan terjadinya kecelakaan baik yang timbul karena keadaan luar maupun dalam rumah antara lain persyaratan garis sempadan jalan, konstruksi yang tidak mudah roboh, tidak mudah terbakar, dan tidak cenderung membuat penghuninya jatuh tergelincir.

e. Memenuhi persyaratan terhadap pencegahan bahaya kebakaran.

2. Syarat Rumah Tinggal

a. Aksebilitas

1) Kebutuhan transportasi terpenuhi dengan mudah dan murah. 2) Jarak tempat ke fasilitas umum mudah dan cepat

3) Jalan menuju lokasi kualitasnya cukup baik, aman, dan nyaman hendaknya lancar.

1) Kesehatan lingkungan terpenuhi. misalnya : Jauh dari polusi ( Pabrik maupun kendaraan umum )

2) Penataan lingkungan cukup asri dan alami

3) Cukup ruang terbuka. misalnya : taman atau komunitas

4) Sarana dan Prasarana memadai. misalnya : jalan lingkungan, tempat-tempat ibadah, olahraga, taman, sekolah dll.

c. Secara fisik rumah itu sendiri harus memiliki klasifikasi sebagai berikut

1) Sesuai dengan organisasi keluarga 2) Sehat

3) Nyaman 4) Aman

Sumber : www.pnpm-perkotaan.org(2010)

3. Keterlibatan beberapa pihak dalam pemenuhan kebutuhan

perumahan

a. Pemerintah

Ada 3 (tiga) kebijakan dan strategi nasional perumahan dan permukiman yang dituangkan dalam S.K. Menteri Kimpraswil Nomor 217/2002 tentang Kebijaksanaan dan Strategi Nasional Perumahan dan Permukiman (KSNPP), yaitu:

a) Penyusunan, pengembangan dan sosialisasi berbagai produk peraturan perundangundangan dalam penyelenggaraan perumahan dan permukiman.

b) Pemantapan kelembagaan perumahan dan permukiman yang handal dan responsif.

c) Pengawasan konstruksi dan keselamatan bangunan gedung dan lingkungan.

2) Mewujudkan pemenuhan kebutuhan perumahan bagi seluruh lapisan masyarakat, melalui strategi:

a) Pengembangan sistem pembiayaan dan pemberdayaan pasar perumahan (primer dan sekunder), meliputi

(1) Peningkatan kualitas pasar primer melalui penyederhanaan perijinan, sertifikasi hak atas tanah, standarisasi penilaian kredit, dokumentasi kredit, dan pengkajian ulang peraturan terkait;

(2) Pelembagaan pasar sekunder melalui SMF (Secondary Mortgage Facilities), asuransi kredit, lembaga pelayanan dokumentasi kredit; dan lembaga sita jaminan.

b) Pengembangan pembangunan perumahan yang bertumpu keswadayaan masyarakat, meliputi

(1) Pelembagaan pembangunan perumahan bertumpu pada kelompok masyarakat (P2BPK);

(3) Pemberdayaan para pelaku kunci perumahan swadaya; serta

(4) Pengembangan akses pembiayaan perumahan swadaya. (5) Pengembangan berbagai jenis dan mekanisme subsidi

perumahan, dapat berbentuk subsidi pembiayaan; subsidi prasarana dan sarana dasar lingkungan perumahan dan permukiman; ataupun kombinasi kedua subsidi tersebut.

c) Pemberdayaan usaha ekonomi masyarakat miskin, meliputi (1) Pemberdayaan masyarakat untuk mengembangkan

kemampuan usaha dan hidup produktif;

(2) Penyediaan kemudahan akses kepada sumber daya serta prasarana dan sarana usaha bagi keluarga miskin, serta (3) Pelatihan teknologi tepat guna, pengembangan

kewirausahaan, serta keterampilan lainnya.

d) Pemenuhan kebutuhan perumahan dan permukiman akibat dampak bencana alam dan kerusuhan sosial, meliputi (1) Penanganan tanggap darurat;

(2) Rekonstruksi dan rehabilitasi bangunan, prasarana dan sarana dasar perumahan dan permukiman;

proses lebih lanjut seperti pemulangan, pemberdayaan, dan pengalihan (relokasi).

f) Pengelolaan bangunan gedung dan rumah negara, melalui pembinaan teknis penyelenggaraan dan pengelolaan aset bangunan gedung dan rumah negara.

3) Mewujudkan permukiman yang sehat, aman, harmonis dan berkelanjutan guna mendukung pengembangan jatidiri, kemandirian, dan produktivitas masyarakat, melalui strategi: a) Peningkatan kualitas lingkungan permukiman, dengan

prioritas kawasan permukiman kumuh di perkotaan dan pesisir, meliputi

(1) Penataan dan rehabilitasi kawasan permukiman kumuh; (2) Perbaikan prasarana dan sarana dasar permukiman;

serta

(3) Pengembangan rumah sewa, termasuk rumah susun sederhana sewa (rusunawa).

b) Pengembangan penyediaan prasarana dan sarana dasar permukiman, meliputi

(1) Pengembangan kawasan siap bangun (Kasiba) dan lingkungan siap bangun (Lisiba); dan

Lisiba tersebut dimaksudkan untuk mengembangkan kawasan permukiman skala besar secara terencana dan terpadu dalam manajemen kawasan yang efektif. Dalam pengembangan Kasiba dan Lisiba serta kaitannya dengan pengelolaan tata guna tanah, juga perlu dipertimbangkan pengembangan Bank Tanah untuk lebih mengendalikan harga tanah.

c) Penerapan tata lingkungan permukiman, meliputi

(1) Pelembagaan RP4D, yang merupakan pedoman perencanaan, pemrograman, pembangunan dan pengendalian pembangunan jangka menengah dan panjang secara sinergi melibatkan kemitraan pemerintah, dunia usaha dan masyarakat;

(2) Pelestarian bangunan bersejarah dan lingkungan permukiman tradisional;

(3) Revitalisasi lingkungan permukiman strategis; serta (4) Pengembangan penataan dan pemantapan standar

(UKL) dan Upaya Pemantauan Lingkungan (UPL) secara konsisten.

Perubahan kondisi sosial, ekonomi, dan politik yang sangat fundamental menuntut perlunya sistem perencanaan pembangunan yang komprehensif dan mengarah kepada perwujudan transparansi, demokratisasi, desentralisasi, dan partisipasi masyarakat, yang pada akhirnya dapat menjamin pemanfaatan dan pengalokasian sumber dana pembangunan yang semakin terbatas menjadi lebih efisien dan efektif serta berkelanjutan.(www.landasanteori.com)

Salah satu upaya untuk merespon tuntutan tersebut, pemerintah telah mengundangkan Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN), yang didalamnya diatur sistem perencanaan pembangunan yang baru yang terdiri dari empat tahapan, yaitu: a. Penyusunan rencana;

b. Penetapan rencana;

c. Pengendalian pelaksanaan rencana;

b. Perbankan

Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) meminta kepada bank pelaksana Kredit Pemilikan Rumah (KPR) melalui Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) untuk serius menjalankan tugasnya. Khususnya untuk mengejar target pembangunan 1 juta rumah. Direktur Jenderal Pembiayaan Perumahan Kementerian PUPR Maurin Sitorus juga meminta dukungan dari perbankan lainnya untuk memenuhi kebutuhan pembiayaan perumahan. Selama ini pembangunan 1 juta rumah, selain karena masalah pengadaan lahan dan perizinan, juga dari sisi pendanaan dinilai cukup bermasalah. Dengan dukungan pembiayaan dari perbankan diharapkan para pengembang tidak lagi segan untuk membangun perumahan, khususnya bagi masyarakat berpenghasilan rendah (MBR).

"Program Sejuta Rumah merupakan kinerja dan tanggung jawab kita semua sebagai pemain utama. Tapi tanpa dukungan perbankan dan pengembang tak mungkin Program Sejuta Rumah dapat tercapai. Kami minta pengertian bank pelaksana agar menyiapkan dana untuk skim selisih suku bunga. Pasalnya, kalau bank pelaksana tidak melaksanakannya tentunya akan ada

kompensasi,” kata Maurin, Kamis (2/7). Sebagai upaya untuk

mewujudkan Program Sejuta Rumah. Pihaknya kini secara intensif aktif melakukan koordinasi untuk mengetahui seberapa jauh hasil kerja sama antara perbankan pengembang dan pemerintah dalam program ini.

Lebih lanjut, Maurin menjelaskan bahwa kementeriannya memberikan subsidi KPR–FLPP bagi MBR yang ingin memiliki rumah dengan suku bunga 5% dari semula 7,25%. Untuk tahun 2015 ini dana untuk FLPP ini tersedia sebesar Rp 5,1 triliun. Skim KPR FLPP, lanjutnya, nantinya akan dikombinasikan dengan skim subsidi selisih bunga (SSB) yang rencananya akan diberlakukan mulai bulan Juli tahun ini. Kebijakan tersebut tentunya harus selalu dikoordinasikan dengan perbankan selaku pelaksana dan juga pengembang agar benar-benar dapat berjalan. Sehingga pada akhirnya nanti MBR dapat merasakan manfaatnya. Maurin menambahkan, untuk tahun 2016 nantii dana FLPP yang diusulkan oleh pemerintah adalah sebesar 9,3 triliun. "Apabila suku bunga komersial sebesar 12%, maka yang akan ditanggung oleh pemerintah adalah sebesar 7% setelah dikurangi FLPP sebesar 5%. Skim KPR FLPP dan skim subsidi selisih bunga akan ditetapkan sebagai suatu

kebijakan oleh pemerintah untuk tahun 2016,” ulasnya.

“Kami siap untuk melaksanakan KPR bersubsidi. Karena tahun lalu pun ketika dananya sudah habis tapi programnya jalan terus. Jadi, tidak ada masalah. Kalau pun dana di Bank BTN habis, masih ada

bank lain yang bersedia,” tegas Mansyur.

Baginya, lanjut Mansyur, program KPR merupakan bisnis yang menguntungkan bagi perbankan. Dia mengajak bank-bank lainnya untuk tidak ragu dalam memberikan dukungannya pada program sejuta rumah. "Program KPR Bersubsidi merupakan bisnis yang menjanjikan jadi tidak perlu ada kekhawatiran," imbuhnya. (radarpena.com)

Menurut Rahmad Budi S wakil kepala cabang BTN Bekasi Berikut Strategi Pemenuhan Kebutuhan Rumah dalam Program Sejuta Rumah 2015 :

1. Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) selaku koordinator di tingkat pusat perlu didukung sepenuhnya oleh Pemerintah Daerah, stakholders, khususnya dalam hal perijinan dan fasilitasi penyediaan lahan. Pemda diminta untuk memberikan kemudahan dalam hal perijinan dan penyediaan lahan buat pengembang, karena kedua hal tersebut yang menjadi kendala utama pengembang selama ini.

2. Perlunya sinergi semua pihak untuk berpartisipasi dalam pembangunan rumah untuk masyarakat di Indonesia (Perumnas, APERSI, REI, BTN, Taperum, BPJS Ketenagakerjaan, dll). 3. Pemerintah melalui Program Sejuta Rumahtelah mengalokasikan

Triliun (untuk 98.300 unit). Disamping itu, untuk memfasilitasi MBR memiliki rumah yang dibangun oleh Pengembang (Perumnas, REI, APERSI, ASPERI, dan pengembang lainnya), Pemerintah juga telah menyediakan dana KPR-FLPP sebesar Rp 5,1 Triliun. Berdasarkan data Kementrian PUPERA kekurangan pasokan rumah yang hingga kini angkanya diperkirakan sudah mencapai 15 juta pada 2013 lalu, pertumbuhan kebutuhan perumahan kurang lebih 800 ribu unit/tahun, sedangkan suplai perumahan dari pengembang hanya 150 ribu unit/ tahun dengan pertumbuhan property nasional dalam lima tahun terakhir rata-rata 21 persen per tahun

4. Dari sisi regulasi pemerintah setidaknya sudah dan atau sedang melakukan revisi terhadap 10 peraturan perundang-undangan yang akan mendukung program pembangunan satu juta rumah 5. Dari sisi demand, Kementerian PUPR telah menerbitkan berbagai kebijakan antara lain ditetapkannya tingkat suku bunga pinjaman KPR-FLPP sebesar 5% per tahun dengan pemberian jangka waktu pinjaman maksimal selama 20 tahun

6. Untuk menggenjot realisasi KPR Bank BTN juga telah membantu Pemerintah dengan meluncurkan program 1% Uang Muka KPR..

penghuninya. Hal itu untuk meredam mobilitas masyarakat sehingga berimbas pada penurunan cost of living

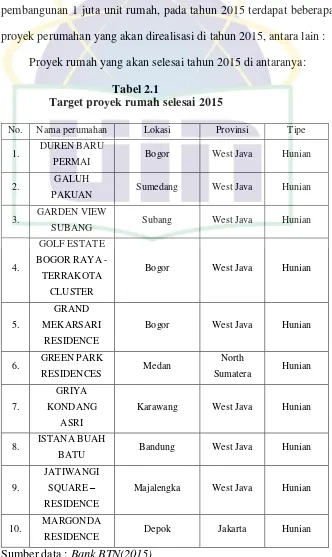

Sebagai wujud komitmen Bank BTN dalam rangka pembangunan 1 juta unit rumah, pada tahun 2015 terdapat beberapa proyek perumahan yang akan direalisasi di tahun 2015, antara lain :

Proyek rumah yang akan selesai tahun 2015 di antaranya:

Tabel 2.1

Target proyek rumah selesai 2015

No. Nama perumahan Lokasi Provinsi Tipe

1. DUREN BARU

PERMAI Bogor West Java Hunian

2. GALUH

PAKUAN Sumedang West Java Hunian

3. GARDEN VIEW

Karawang West Java Hunian

8. ISTANA BUAH

Majalengka West Java Hunian

10. MARGONDA

RESIDENCE Depok Jakarta Hunian

Data Dukungan Bank BTN KC. Bekasi dalam rangka pembangunan 1 juta rumah tahun 2015

Berdasarkan jumlah supply rumah yang dibangun oleh pengembang di wilayah Bekasi dan sekitarnya, sampai dengan Bulan November 2015, Bank BTN KC. Bekasi sudah menyalurkan KPR sebesar Rp.1.736.330 juta dengan jumlah unit sebanyak 12.189. Berdasarkan data kinerja Kantor Cabang Bekasi, realisasi KPR per bulan rata-rata sebesar Rp. 157.848 juta dengan jumlah unit rata-rata sebanyak 1000 unit per bulan. Dari total realisasi Rp. 1.736.330 juta didominasi oleh KPR Subsidi sebesar Rp. 960.670 juta, sedangkan realisasi KPR Non Subsidi sebesar Rp. 775.780 juta. Pada bulan Desember target realisasi sebesar Rp. 250.000 juta, dengan asumsi pada tgl 12 Desember 2015 BTN KC. Bekasi akan mengadakan kegiatan akad KPR 1000 unit untuk 1 (satu) developer dalam 1 (hari) dengan nilai KPR mencapai Rp. 110.000 juta. Pada bulan Desember tahun 2014 realisasi KC. Bekasi sebesar Rp. 254.000 juta dan total realisasi selama kurun waktu tahun 2014 realisasi KPR KC. Bekasi sebesar Rp. 1,4 Triliyun.

4. Harga

a. Pengertian Harga

di gunakan dari sebuah produk atau jasa. Sedangkan Stanton (2004) mendefinisikan harga sebagai besaran uang atau barang yang dibutuhkan untuk memperoleh beberapa kombinasi selain barang dan jasa yang dibutuhkan.

Menurut Tjiptono (2014 : 192) mendefinisikan harga dari dua sudut pandang, yaitu dari sudut pandang pemasaran, harga merupakan satuan moneter atau ukuran lainnya (termasuk barang dan jasa lainnya) yang ditukarkan agar memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa.

Sementara itu, dari sudut pandang konsumen, harga seringkali digunakan sebagai indikator nilai bilamana harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa. Nilai dapat didefinisikan sebagai rasio antara manfaat yang dirasakan terhadap harga. Stanton (2004) menyatakan harga adalah sejumlah nilai yang ditukarkan konsumen dengan manfaat dari memiliki dan menggunakan produk atau jasa yang ditetapkan oleh pembeli atau penjual untuk suatu harga yang sama terhadap semua pembeli.

instrumen penjualan sekaligus sebagai instrument kompetisi yang menentukan.

b. Strategi Penetapan harga

Penetapan harga harus diarahkan demi tercapainya tujuan. Sasaran penetapan harga dibagi menjadi tiga (Stanton,2004):

1) Berorientasi pada laba untuk :

a) Mencapai target laba investasi atau laba penjualan perusahaan.

b) Memaksimalkan laba.

2) Berorientasi pada penjualan untuk: a) Meningkatkan penjualan

b) Mempertahankan atau meningkatkan pangsa pasar. 3) Berorientasi pada status quo untuk :

a) Menstabilkan harga. b) Menangkal persaingan.

Menurut Alma (1992) dalam menentukan kebijaksanaan harga ada 3 kemungkinan:

1) Penetapan harga diatas harga saingan

2) Penetapan harga dibawah harga saingan

Kebijakan ini dipilih untuk menarik lebih banyak langganan untuk barangyang baru diperkenalkan dan belum stabil kedudukannya di pasar.

3) Mengikuti harga saingan

Cara ini dipilih untuk mempertahankan agar langganan tidak beralih ketempat lain.

c. Dimensi harga

Tjiptono (2014: 195) harga merupakan salah satu bauran pemasaran yang membutuhkan pertimbangan cermat. Ini dikarenakan adanya sejumlah dimensi strategik harga dalam hal :

1) Harga merupakan pernyataan nilai dari suatu produk. Nilai adalah rasio atau perbandingan antara persepsi terhadap manfaat dengan biaya yang dikeluarkan untuk mendapatkan produk. 2) Harga merupakan aspek yang tampak jelas bagi para pembeli.

Bagi konsumen yang tidak terlalu paham hal – hal teknis pada pembelian produk Otomotif dan elektronik, kerap kali harga menjadi faktor yang dapat mereka mengerti. Tidak jarang pula harga dijadikan indikator kualitas.

4) Harga berkaitan langsung dengan pendapatan dan laba. Harga adalah satu – satunya bauran pemasaran yang mendatangkan pemasukan bagi perusahaan yang pada gilirannya berpengaruh pada besar kecilnya laba dan pangsa pasar yang diperoleh

5) Harga mempengaruhi citra dan strategi posittioning. Dalam pemasaran produk prestisius yang mengutamakan citra kualitas dan ekslusivitas, harga menjadi unsur yang penting

Disisi lain Kotler (2008: 345) menyatakan bahwa indikator yang mencirikan harga adalah sebagai berikut:

1) Keterjangkauan harga

2) Kesesuaian harga dengan kualitas produk 3) Daya saing harga

4) Kesesuaian hara dengan manfaat produksi 5) Harga mempengaruhi daya beli konsumen

6) Harga dapat mempengaruhi konsumen dalam mengambil keputusan

5. Kesadaran Merek (brand awareness)

a. Pengertian Kesadaran Merek

terhadap suatu merek ter¬tentu. Kesadaran merek diciptakan dan ditingkat¬kan dengan cara meningkatkan keakraban merek melalui paparan berulang sehingga konsumen merasa mengenal merek tersebut Kotler (2010)

b. Pembentukan Kesadaran Merek

Bagian dari suatu kategori produk perlu ditekankan karena terdapat suatu hubungan yang kuat antara kategori produk dengan merek yang dilibatkan. Misalnya publikasi tentang penerbangan Garuda Indonesia tidak akan membantu kesadaran merek dari Kacang Garuda. Kesadaran merek membutuhkan continum ranging (jangkauan kontinum) dari perasaan yang tidak pasti bahwa merek tertentu telah dikenal sebelumnya, sehingga konsumen yakin bahwa produk tersebut merupakan satu-satunya merek dalam suatu kelompok produk (Durianto dkk, 2004: 55).

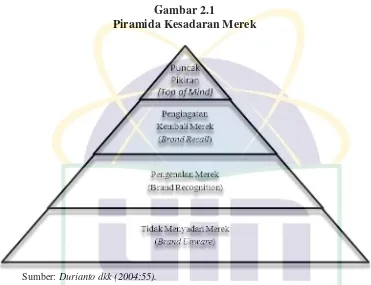

Gambar 2.1

Piramida Kesadaran Merek

Sumber: Durianto dkk (2004:55).

Gambar di atas menunjukan adanya empat tingkatan kesadaran merek yang disebut piramida kesadaran merek. Piramida kesadaran merek dari tingkat terendah sampai tingkat tertinggi adalah sebagai berikut:

a. Brand unaware (tidak menyadari merek) adalah tingkatan paling rendah dalam piramida kesadaran merek, dimana konsumen tidak menyadari adanya suatu merek.

b. Brand recognition (pengenalan merek) adalah tingkat minimal kesadaran merek, dimana pengenalan suatu merek muncul lagi setelah dilakukan pengingatan kembali lewat bantuan (aided recall).

d. Top of Mind (puncak pikiran) adalah merek yang disebutkan pertama kali oleh konsumen atau yang pertama kali muncul dalam benak konsumen. Dengan kata lain, merek tersebut merupakan merek utama dari berbagai merek yang ada dalam benak konsumen.

Merek yang di sebut pertama dalam suatu tugas pengingatan kembali tanpa bantuan berarti telah meraih kesadaran puncak pikiran (top of mind awareness), suatu posisi istimewa. Dalam pengertian yang sangat sederhana, merek tersebut menjadi pimpinan dari berbagai merek yang ada dalam pikiran seseorang. KPR BTN pada periode survei sesi ke-1 pada tahun 2015 menempati peringkat pertama pada survey yang dilakukan oleh top-brandaward.com (2015)

Tabel 2.2 TOP BRAND KPR

KPR (KREDIT KEPEMILIKAN RUMAH) BANK

MEREK TBI TOP

KPR BTN 54.8% TOP

KPR BCA 13.2% TOP

Mandiri KPR 8.2%

BNI Griya 7.8%

KPR BRI 7.2%

Mega KPR 1.9%

Sehingga terlihat bahwa KPR BTN memiliki kapasitas sebagai kesadaran puncak pikiran (top of mind awareness).

c. Tujuan Kesadaran Merek

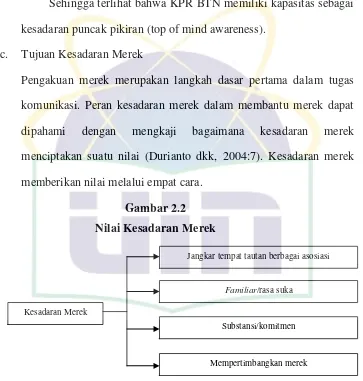

Pengakuan merek merupakan langkah dasar pertama dalam tugas komunikasi. Peran kesadaran merek dalam membantu merek dapat dipahami dengan mengkaji bagaimana kesadaran merek menciptakan suatu nilai (Durianto dkk, 2004:7). Kesadaran merek memberikan nilai melalui empat cara.

Gambar 2.2

Nilai Kesadaran Merek

Sumber: Durianto dkk (2004: 7).

Penjelasan dari ke empat nilai tersebut adalah sebagai berikut:

a. Jangkar tempat tautan berbagai asosiasi: suatu merek yang kesadarannya tinggi dibenak konsumen akan membantu asosiasi-asosiasi melekat pada merek tersebut karena, daya jelajah merek tersebut menjadi sangat tinggi dibenak konsumen. Dengan demikian dapat disimpulkan bahwa jika kesadaran suatu merek rendah, maka asosiasi yang diciptakan oleh pemasar akan sulit melekat pada merek tersebut.

Jangkar tempat tautan berbagai asosiasi

Familiar/rasa suka

Substansi/komitmen

b. Familiar atau rasa suka: jika kesadaran atas merek sangat tinggi, konsumen akan sangat akrab dengan merek tersebut dan lama-kelamaan akan timbul rasa suka yang tinggi terhadap merek tersebut. c. Substansi atau komitmen: kesadaran merek dapat menandakan keberadaan, komitmen, dan inti yang sangat penting bagi perusahaan. Jadi jika kesadaran atas merek tinggi, kehadiran merek itu akan selalu dapat kita rasakan. Sebuah merek dengan kesadaran konsumen tinggi biasanya disebabkan oleh beberapa faktor, yaitu diiklankan secara luas, eksistensi yang telah teruji oleh waktu, jangkauan distribusi yang luas, dan merek tersebut di kelola dengan baik.

d. Mempertimbangkan merek: langkah pertama dalam suatu proses pembelian adalah menyeleksi merek-merek yang di kenal dalam usaha suatu kelompok untuk dipertimbangkan dan diputuskan merek mana yang akan dibeli. Merek dengan top of mind yang tinggi mempunyai nilai pertimbangan yang tinggi. Jika suatu merek tidak tersimpan dalam ingatan, merek tersebut tidak akan dipertimbangkan dalam benak konsumen.

6. Kepercayaan

a. Pengertian kepercayaan

kredibilitas yang merujuk kepada keyakinan bahwa pihak lain mempunyai keahlian dalam menjalankan tugasnya dan benovelence yang merujuk kepada kesungguhan pihak lain bahwa dia mempunyai kesungguhan untuk melaksanakan yang sudah di sepakati (Ganesa, 1994). Definisi tersebut mengindikasikan bahwa kepercayaan merupakan komponen fundamental dari strategi pemasaran dalam menciptakan hubungan sejati dengan konsumen. Perusahaan yang beroperasi di pasar industri membangun hubungan kerjasama dengan pelanggannya sebagai salah satu strategi bersaing.

Dengan hubungan kerjasama jangka panjang, perusahaan dapat meningkatkan daya saing. Kepercayaan sendiri menunjukkan kondisi dimana konsumen percaya atau bergantung kepada produk atau jasa untuk kondisi terburuk karena adanya harapan kepada produk atau jasa tersebut yang akan memberikan hasil yang positif kepada konsumen tersebut (Tjiptono 2014 : 193)

b. Faktor – faktor pembentuk kepercayaan

Menurut Tjiptono (2014 : 194), terdapat tiga faktor yang mempengaruhi kepercayaan terhadap merek. Ketiga faktor ini berhubungan dengan tiga entitas yang tercakup dalam hubungan antara merek dan konsumen. Adapun ketiga faktor tersebut adalah merek itu sendiri, perusahaan pembuat merek dan konsumen.

melakukan penilaian sebelum membeli. Karakteristik yang berkaitan dengan kepercayaan merek ,meliputi : dapat diramalkan, mempunyai reputasi dan kompeten

2) Karakteristik perusahaan yang ada di balik suatu merek juga dapat mempengaruhi tingkat kepercayaan konsumen terhadap merek tersebut. Pengetahuan konsumen tentang perusahaan yang ada di balik merek suatu produk merupakan dasar awal pemahaman konsumen terhadap merek suatu produk atau jasa. Karakteristik ini meliputi reputasi perusahaan, motivasi perusahaan yang diinginkan dan integritas suatu perusahaan.

3) Karakteristik konsumen – merek merupakan dua kelompok yang saling mempengaruhi. Oleh sebab itu, karakteristik konsumen – merek dapat mempengaruhi kepercayaan terhadap merek. Karakteristik ini meliputi kemiripan antara konsep emosional konsumen dengan kepribadian merek, kesukaan terhadap merek dan pengalaman terhadap merek.

c. Dimensi Kepercayaan

Menurut Mayer (dalam ainurofiq, 2007) factor yang mempengaruhi kepercayaan seseorang terhadap suatu produk ada 3, yaitu:

pengalaman, pengesahan institusional, dan kemampuan dalam ilmu pengetahuan.

2) Integritas, integritas terlihat dari konsistensi antara ucapan dan perhatian dengan nilai – nilai dari seseorang. Kejujuran saja tidak cukup untuk menjelaskan integritas, namun integritas memerlukan keteguhan hati dalam menerima tekanan. Kim (dalam ainurofiq, 2007) mengemukakan bahwa integrity dapat dilihat dari sudut kewajaran (fairness), keterkaitan(fulfillment), kesetiaan(loyalty), keterus terangan (honestly), keterkaitan (dependability), dan kehandalan (realibity).,

3) Kebaikan hati. Kebaikan hati berkaitan dengan intense (niat). Ada keterkaitan dalam diri seseorang ketika berinteraksi dengan orang lain. Hal tersebut akan mengarahkannya untuk memikirkan orang tersebut dan memberikan intense untuk percaya atau tidak dengan orang tersebut. Menurut Kim (dalam ainurofiq, 2007), benelovence meliputi perhatian, empati, keyakinan, dan daya terima.

7. Keputusan pembelian

a. Pengertian keputusan pembelian

(Peter dan Olson, 2010). Keputusan pembelian adalah beberapa tahapan yang dilakukan oleh konsumen sebelum melakukan keputusan pembelian suatu produk (Kotler 2009:223). Pengertian mengenai perilaku konsumen oleh perusahaan selaku produsen sangat penting dan perlu diperhatikan lebih lanjut. Menurut Kotler (2009) perilaku konsumen merujuk pada perilaku membeli konsumen akhir-individu dan rumah tangga yang membeli barang dan jasa untuk konsumsi pribadi. Seluruh konsumen akhir yang digabungkan akan membentuk pasar konsumen. Para pemasar harus melihat lebih jauh bermacam-macam faktor yang mempengaruhi para konsumen dan mengembangkan pemahaman mengenai cara konsumen melakukan keputusan pembelian (Kotler, 2009). Kita dapat membedakan lima peran yang dimainkan orang dalam keputusan pembelian:

1. Pencetus: Orang yang pertama kali mengusulkan gagasan untuk membeli produk atau jasa.

2. Pemberi pengaruh: Orang yang pandangan atau sarannya mempengaruhi keputusan.

3. Pengambil keputusan: Orang yang mengambil keputusan mengenai setiap komponen keputusan pembelian-apakah membeli, tidak membeli, bagaimana cara membeli, dan dimana akan membeli.

5. Pemakai: Seseorang yang mengkonsumsi atau menggunakan produk atau jasa tertentu.

b. Tipe perilaku keputusan dalam membeli

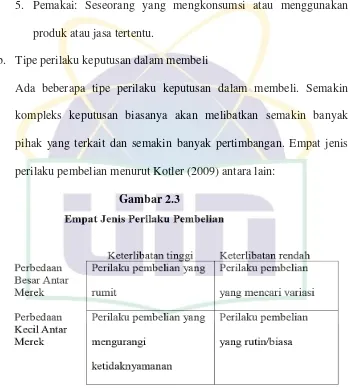

Ada beberapa tipe perilaku keputusan dalam membeli. Semakin kompleks keputusan biasanya akan melibatkan semakin banyak pihak yang terkait dan semakin banyak pertimbangan. Empat jenis perilaku pembelian menurut Kotler (2009) antara lain:

Gambar 2.3

1) Perilaku pembelian yang rumit

Konsumen terlibat dalam perilaku pembelian yang rumit bila mereka sangat terlibat dalam pembelian dan sadar akan adanya perbedaan besar antar merek.

2) Perilaku pembelian pengurangan ketidaknyamanan

3) Perilaku pembelian karena kebiasaan

Banyak produk dibeli pada kondisi rendahnya keterlibatan konsumen dan tidak adanya perbedaan antar merek yang signifikan.

4) Perilaku pembelian yang mencari variasi

Beberapa situasi pembelian ditandai oleh keterlibatan konsumen yang rendah tetapi perbedaan antar merek signifikan. Dalam situasi ini, konsumen sering melakukan peralihan merek. Peralihan merek terjadi karena mencari variasi dan bukannya karena ketidakpuasan.

Hal ini menyimpulkan bahwa ada beberapa jenis perilaku dalam keputusan pembelian, yang masing-masing perilaku konsumen dipengaruhi oleh kebiasaan, merek, situasi, dan juga banyaknya pilihan alternatif yang ada. Perilaku pembelian untuk produk makanan cenderung masuk ke dalam tipe perilaku yang ketiga yaitu membeli karena kebiasaan, tetapi bisa juga masuk tipe perilaku membeli yang mencari keragaman.

c. Dimensi Keputusan pembelian

Menurut Kotler (2009), ada lima tahap yang dilalui konsumen dalammengambil suatu keputusan pembelian, yaitu:

1) Pengenalan Masalah

Proses pembelian dimulai ketika pembeli mengenali masalah atau kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal atau eksternal. Biasanya berupa Kebutuhan dasar dan Kebutuhan Psikologis

2) Pencarian Informasi

Konsumen yang terangsang kebutuhannya akan terdorong untuk mencari informasi yang lebih banyak. Kita dapat membaginya ke dalam dua level rangsangan. Situasi pencarian informasi yang lebih ringan dinamakan penguatan perhatian. Pada level itu orang hanya sekedar lebih peka terhadap informasi produk. Pada level selanjutnya, orang itu mungkin masuk ke pencarian informasi secara aktif: Mencari bahan bacaan, menelepon teman, dan mengunjungi toko untuk mempelajari produk tertentu. Biasanya berupa Promosi / insentif, sumber informasi dari rekan atau lingkungan

3) Evaluasi Alternatif

konsumen dalam semua situasi pembelian. Bagaimana cara konsumen mengevaluasi alternatif bergantung pada konsumen pribadi dan situasi pembelian tertentu. Biasanya berupa pertimbangan tertentu dan resiko yang kecil

4) Keputusan Pembelian

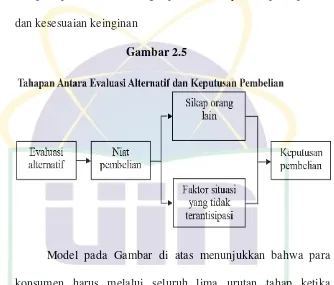

Dalam tahap evaluasi, para konsumen membentuk preferensi atas merek-merek yang ada di dalam kumpulan pilihan. Konsumen tersebut juga dapat membentuk niat untuk membeli merek yang paling disukai. Namun, dua faktor berikut dapat berada di antara niat pembelian dan keputusan pembelian. Faktor pertama adalah sikap orang lain, sejauh mana sikap orang lain mengurangi alternatif yang disukai seseorang. Faktor kedua adalah faktor situasi yang tidak terantisipasi yang dapat muncul dan mengubah niat pembelian. Biasanya berupa jenis bentuk produk, cara pembayaran

5) Perilaku Pascapembelian

harapan, pembeli akan sangat puas. Biasanya berupa kepuasan dan kesesuaian keinginan

Gambar 2.5

Model pada Gambar di atas menunjukkan bahwa para konsumen harus melalui seluruh lima urutan tahap ketika membeli produk, namun tidak selalu begitu. Para konsuman dapat melewati atau membalik beberapa tahap. Sebagian besar bergantung pada sifat dasar pembeli, produk, dan situasi pembelian. Dalam Kotler (2009) menyatakan bahwa produk baru (newproduct) adalah barang, jasa, atau ide yang dianggap baru oleh sejumlah pelanggan potensial. Proses adopsi (adoption

process) didefinisikan sebagai “proses mental yang harus dilalui

seseorang untuk mempelajari sebuah inovasi untuk pertama

kalinya sampai adopsi akhir,” dan adopsi adalah keputusan

Konsumen melewati lima tahap dalam proses mengadopsi produk baru:

a. Kesadaran: Konsumen menyadari adanya produk baru, tetapi kekurangan informasi tentang produk tersebut. b. Minat: Konsumen mancari informasi tentang produk baru. c. Evaluasi: Konsumen mempertimbangkan apakah mencoba

produk baru itu merupakan tindakan yang masuk akal. d. Mencoba: Konsumen mencoba produk baru dalam skala

kecil untuk meningkatkan estimasinya tentang nilai produk itu.

e. Adopsi: Konsumen memutuskan untuk memakai produk baru itu secara penuh dan teratur.

Beberapa motif beli pelindung yang penting dikemukakan adalah:

a. Kenyamanan lokasi b. Kecepatan pelayanan

c. Kemudahan dalam mencari barang d. Kondisi toko yang tidak hiruk-pikuk e. Harga

f. Aneka pilihan barang g. Pelayanan yang ditawarkan h. Penampilan toko yang menarik

B. Penelitian Terdahulu

Penelitian terdahulu merupakan suatu acuan yang akan digunakan dalam menganalisis suatu penelitian yang menjadi sebuah perbandingan, sehingga akan menghasilkan analisis pada saat ini. Penelitian terdahulu merupakan bentuk analisis dari suatu penelitian, beberapa penelitian terdahulu akan dijelaskan pada paragraf berikutnya.

Penelitian yang dilakukan oleh Wulan Suciningtyas, SE(2012),

dalam penelitiannya yang berjudul “Pengaruh Brand Awareness, Brand

Image dan Media Comunication terhadap Keputusan Pembelian”( studi

bahwa secara parsial maupun secara simultan Brand awareness, Brand Image dan Media Comunication berpengaruh signifikan terhadap keputusan pembelian.

Penelitian lain yang dilakukan oleh Rindang Lista S, dkk (2014),

dalam penelitiannya yang berjudul “Analisis Citra Merek, Harga dan

Promosi Terhadap Keputusan Pembelian”(Studi Kasus pada Pegadaian

Hal ini dapat dilakukan misalnya dengan cara meningkatkan program pemasaran dan komunikasi pemasaran untuk mengedukasi konsumen akan manfaat dan pencitraan merek, melalui strategi iklan yang tepat.

Penelitian lain yang dilakukan oleh Prof. D. Khalil Md Nor, dkk

(2013), dalam penelitiannya yang berjudul “Factors Influencing

Individuals’ Trust in Online Purchase through Social Networking

Sites”.Dalam penelitian ini, empat faktor diperiksa yang

kecenderungannya pada percaya, pengalaman dalam pembelian online, testimonial, dan risiko keuangan. Sampel dari penelitian ini adalah 129 pengguna Facebook. Kuesioner didistribusikan melalui email dan posting di Facebook peneliti. Analisis regresi berganda digunakan untuk menguji hubungan yang diusulkan dalam penelitian ini. Studi ini mengungkapkan kecenderungan pada faktor percaya dan testimonial dua faktor penting yang mempengaruhi kepercayaan individu dalam pembelian online melalui Social Network Site

Penelitian yang dilakukan oleh Amir Piraman, dkk (2011) dalam

penelitiannya yang berjudul “ a Analysis of Factors Affecting the

Consumer’s Attitude of Trust and Their Impact on Internet Purchasing

Behaviour”. Tujuan dari penelitian ini adalah untuk menguji faktor-faktor

penelitian ini, hipotesis yang disajikan mempertimbangkan variabel yang terkait dengan kepercayaan dan penerimaan teknologi dan model difusi yang pada tahun 2009 oleh Yu dan Tao. Dalam hal ini, faktor-faktor yang dipertimbangkan dalam format keseluruhan dari wali amanat, trustor dan faktor lingkungan dalam rangka pendekatan tiga-langkah untuk membangun kepercayaan, pembelian dan pembelian ulang. Hipotesis diuji dengan software Spss dan akhirnya menjadi jelas bahwa beberapa faktor memiliki dampak yang kuat di mana tingkat perilaku pelanggan.

Penelitian yang dilakukan oleh Dessy Amalia F (2012) dalam

penelitiannya yang berjudul “Analisis pengaruh Citra Merek dan Harga

terhadap terhadap Keputusan pembelian”(Studi Kasus pada Ramai

keputusan pembelian diketahui sebesar 57 persen adalah tinggi. Variabel citra merek berpengaruh terhadap keputusan pembelian sebesar 15 persen. Variabel harga berpengaruh terhadap keputusan pembelian sebesar 43,2 persen. Variabel citra merek dan harga berpengaruh terhadap keputusan pembelian sebesar 17,4 persen. Hal ini berarti semakin baik citra merek, dan semakin murah harga yang ditawarkan diharapkan dapat meningkatkan keputusan pembelian. Berdasarkan hasil penelitian, untuk meningkatkan keputusan pembelian sebaiknya Ramai Swalayan Peterongan menjaga citra mereknya khususnya dalam kenyamanan dan pelayanan, dan mempertahankan harga yang murah.

C. Kerangka Pemikiran

Gambar 2.6

Kerangka Pemikiran

D. Hipotesis

Berdasarkan rumusan permasalahan, tujuan penelitian dan landasan teori, maka dapat diajukan suatu hipotesis yang masih memerlukan pengujian untuk membuktikan kebenarannya, yaitu:

1 Ho : β1 = 0

Ha : β1≠ 0 :

:

tidak terdapat pengaruh antara Harga terhadap Keputusan pembelian.

terdapat pengaruh antaraHarga terhadap Keputusan pembelian

Kepercayaan (X3) Harga (X1) Kesadaran merek (X2)

Uji Analisis : Analisis Regresi Berganda Faktor-faktor Yang Mempengaruhinya

Uji t

Kesimpulan dan Saran Uji F

2 Ho : β2 = 0

Ha : β2≠ 0 :

:

tidak terdapat pengaruh antara Kesadaran merek terhadap Keputusan pembelian

terdapat pengaruh antara Kesadaran merek terhadap Keputusan pembelian

3 Ho : β3 = 0

Ha : β3≠ 0 :

:

tidak terdapat pengaruh antara Kepercayaan terhadap Keputusan pembelian.

terdapat pengaruh antara Kepercayaan terhadap Keputusan pembelian.

4 Ho:β1,β2,β3 = 0

Ho:β1,β2,β3 ≠ 0

:

:

tidak terdapat pengaruh antara Harga, Kesadaran merek dan Kepercayaan terhadap Keputusan pembelian.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk dalam ruang lingkup penelitian Manajemen Pemasaran, dimana Harga, Kesadaran merek dan Kepercaayaan merupakan beberapa faktor yang mempengaruhi Keputusan pembelian. Dalam melaksanakan penelitian penulis memerlukan data-data untuk melengkapi penulisan proposal ini. Data-data tersebut bertujuan untuk mendukung dan memperkuat teori-teori yang ada untuk diaplikasikan. Dalam penelitian ini yang digunakan sebagai penelitian adalah Nasabah Bank BTN Bekasi yang mengambil KPR BTN di Bekasi

B. Metode penentuan sampel

1. Populasi

Menurut sugiyono (2012:117) populasi adalah suatu wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti supaya dapat dipelajari dan kemudian ditarik kesimpulannya. Populasi penelitian ini adalah responden yang memutuskan untuk memakai produk KPR BTN pada wilayah Bekasi.

2. Sampel

didasarkan atas adanya tujuan tertentu (Suharsini,2010). Teknik ini dipilih atas dasar pertimbangan peneliti bahwa informasi yang dibutuhkan dapat diperoleh dari satu kelompok sasaran tertentu yang mampu memberikan informasi bagi penelitian.

Sedangkan untuk ukuran sampel penelitian menurut Roscoe dalam buku research methods for business (Sugiyono, 2012:52) menyatakan bahwa ukuran sampel yang layak untuk penelitian adalah antara 30 sampai 500. Dalam penelitian ini, peneliti menggunakan sampel sebanyak 60 responden.

C. Metode Pengumpulan Data

Menurut Sekaran (2006:31) penelitiaan ini menggunakan dua sumber data, yaitu data primer dan data sekunder :

1. Data Primer

Tabel 3.1

Skala Likert

No. Jenis Jawaban Bobot 1 SS = Sangat setuju 5

2 S = Setuju 4

3 R = Ragu – ragu 3 4 TS = Tidak Setuju 2 5 STS = Sangat Tidak Setuju 1

2. Data Sekunder

Peneliti mendapatkan dari data yang sudah diolah oleh pihak ketiga, dengan melalui buku, literature,jurnal yang terkait dengan penelitian dan sumber internet serta data lainnya.

D. Metode Analisis Data

1. Uji Kualitas Data

a. Uji Validitas

correalation > r tabel atau suatu butir pertanyaan dianggap valid jika koefisien korelasi productmoment melebihi 0,3 (Suliyanto, 2011:42).

b. Uji Reliabilitas

Reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas yang akan digunakan dalam penelitian ini dilakukan dengan cara One Shot atau pengukuran sekali saja. Disini pengukuran hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha(α). Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha (α) > 0,70. (Ghozali, 2011).

2. Uji Asumsi Klasik

a. Uji Normalitas

penyebaran data pada grafik normal P-P Plot mengikuti garis normal (45 derajat), maka data berdistribusi normal. Distribusi normal membentuk suatu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonalnya. Jika distribusi data normal, maka garis yang menggambarkan data sebenarnya akan mengikut garis normalnya (Ghozali, 2011). Dasar pengambilan keputusan untuk uji normalitas adalah :

1) Jika data menyebar disekitar garis-garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Sehingga dapat disimpulkan bahwa model regresi tersebut tidak terdapat problem multikolinieritas (Santoso, 2015).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas. Dan jika varians tersebut berbeda, maka terjadi Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Santoso, 2015). Pengujian ada tidaknya gejala heteroskedastisitas memakai metode grafik dengan melihat ada tidaknya pola tertentu pada scatterplot dari variabel terikat, dimana jika tidak terdapat pola tertentu maka tidak terjadi heteroskedastisitas dan begitu pula sebaliknya (Santoso, 2015).

3. Koefisien Determinasi (R2)

adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi. (Ghozali, 2011). Menurut Gujarati dalam Imam Ghozali (2011) jika dalam uji empiris didapat nilai adjusted R2 negatif, maka nilai adjusted R2 dianggap bernilai nol. Secara matematis jika nilai R2 = 1, maka adjusted sedangkan jika nilai R2=0, maka adjusted R2 = (1 - k)(n – k). Jika k > 1, maka adjusted R2 akan bernilai negatif.

4. Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2. (sugiyono, 2012). Jika ada lebih dari satu variabel bebas untuk mengestimasikan nilai Y, persamaan tingkat pertama persamaan disebut

permukaan regresi (regression surface), misalnya Y = a + bX + cZ. Y adalah kombinasi linier dari X dan Z. Konstan b dan c disebut koefisien regresi. Ada kalanya a, b, dan c diganti dengan b1,b2,dan b3 sedangkan X dan Z diganti dengan X1 dan X2. (suharsini, 2010).

Y = a + β1 X1+ β2 X2+ β3 X3 Keterangan:

Y = Keputusan pembelian X1 = Harga

β1 = Koefisien untuk Harga X2 = Kesadaran merek β2 = Koefisien untuk Kesadaran merek X3 = Kepercayaan β3 = Koefisien untuk Kepercayaan

Model diatas menunjukkan bahwa variabel dependen Y (Keputusan pembelian) dipengaruhi oleh Tiga variabel independen X1, X2, X3(Harga, kesadaran merek, kepercayaan).

5. Pengujian Hipotesis

Untuk mengetahui signifikasi dari hasil penelitian maka perlu dilakukan dengan Uji t (Uji Parsial). Uji t yaitu suatu uji untuk mengetahui pengaruh Harga, Kesadaran merek dan Kepercayaan terhadap Keputusan pelanggan. a. Jika nilai signifikansinya < 0,05, maka Ho ditolak dan Ha diterima,

artinya ada pengaruh antara variabel bebas terhadap variabel terikat. b. Jika nilai signifikansinya > 0,05 maka Ho diterima dan Ha ditolak,

artinya tidak ada pengaruh antara variabel bebas secara parsial terhadap variabel terikat

1) Uji Signifikansi Simultan (Uji Statistik F)

nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

Artinya, apakah semua variabel independen bukan merupakan penjelasan yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA), tidak semua parameter secara simultan sama dengan nol, atau :

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut :

a) Quick look : bila F > 4 maka H0 dapat ditolak pada derajat kepercayaan 5%.

b) Membandingkan nilai F hasil perhitungan dengan nilai F menurut table. Bila nilai F hitung > nilai F table, maka H0 ditolak dan menerima Ha.

2) Uji Signifikan Parameter Individual (Uji Statistik t)

Hipotesis nol (H0) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol, atau:

Artinya adalah apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Hipotesis alternatifnya (HA) parameter suatu variabel tidak sama dengan nol,atau :

Artinya,variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen. Cara melakukan uji t adalah sebagai berikut :

a) Quick look : bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka H0 yang menyatakan bi = 0 dapat ditolak bila t lebih besar dari 2 (dalam nilai absolut).

6. Variabel Penelitian dan Definisi Operasional

a. Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini adalah : 1) Variabel bebas atau Independen merupakan sejumlah gejala

dengan berbagai unsur / faktor yang ada didalamnya yang menentukan / mempengaruhi adanya variabel-variabel yang lain. Dalam hal ini yang menjadi variabel bebas adalah:

a) Harga (X1)

Menurut Kotler (2009) harga adalah sejumlah uang yang dibayar untuk sebuah produk atau jasa atau sejumlah nilai yang harus di tukar konsumen untuk keuntungan yang telah di pakai atau di gunakan dari sebuah produk atau jasa

b) Kesadaran merek (X2)

Kesadaran merek adalah kesanggupan seorang calon pembeli untuk mengenali, mengingat kembali suatu merek sebagai bagian dari suatu kategori produk tertentu (Durianto dkk, 2004: 57).

c) Kesadaran (X3)

Kepercayaan didefinisikan sebagai kesediaan untuk bergantung kepada pihak lain yang telah di percaya (Moorman et al, 1993) 2) Variabel terikat atau dependen, yaitu variabel yang dipengaruhi