ANALISIS KINERJA KEUANGAN KOPERASI di KOPERASI KELUARGA PEGAWAI ITB

SKRIPSI

MUHAMMAD REZA ILHAMI H34086059

PROGRAM SARJANA AGRIBISNISPENYELENGGARAAN KHUSUS DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

RINGKASAN

MUHAMMAD REZA ILHAMI. Analisis Kinerja Keuangan Koperasi Keluarga Pegawai Institut Teknologi Bandung. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Dibawah Bimbingan LUKMAN M. BAGA).

Koperasi memiliki kontribusi yang sangat besar bagi perekonomian dan kesempatan kerja di Indonesia terutama dalam sektor pertanian dibandingkan dari sektor lain. Pengembangan koperasi identik dengan pengembangan ekonomi kerakyatann hal itu dilihat dari latar belakang perekonomian yang menunjukan bahwa koperasi diciptakan untuk melindungi kaum ekonomi lemah. Koperasi dikembangkan demi mewujudkan pemerataan pendapatan masyarakat melalui pertumbuhan koperasi yang sehat. Salah satu dari gerakan koperasi di Indonesia adalah koperasi keluarga pegawai yang menaungi pegawai-pegawai yang bekerja pada suatu institusi. Institut Teknologi Bandung memiliki Koperasi Keluarga Pegawai ITB yang didirikan pada Tanggal 24 Februari 1990.

Penelitian ini bertujuan untuk menganalisis lingkungan bisnis KKP ITB dengan kinerja pengurus koperasi serta harapan dari anggota maupun non-anggota yang terjadi pada KKP ITB, menganalisis faktor-faktor internal maupun eksternal yang menjadi suatu kelemahan maupun kekuatan bagi KKP ITB sehingga dapat mengetahui kinerja-kinerja organisasi maupun kinerjapara pengurus KKP ITB. Berdasarkan hasil analisis dalam kinerja organisasi, maka secara internal KKP ITB harus memperbaiki sistem kerja antara individu agar tidak terjadi ketidakseimbangan antara anggota atau pengurus yang aktif dengan anggota atau pengurus yang apatis meskipun telah dibagi tugas terhadap masing-masing orang. Secara eksternal, KKP ITB terus mendorong atau mempertahankan hubungan kerjasama dengan pihak luar agar dapat membantu permodalan atau hal lain yang dapat membantu keberlangsungan bisnis KKP ITB.

ANALISIS KINERJA KEUANGAN KOPERASI di KOPERASI KELUARGA PEGAWAI ITB

MUHAMMAD REZA ILHAMI H34086059

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

PROGRAM SARJANA AGRIBISNISPENYELENGGARAAN KHUSUS DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul : Analisis Kinerja Keuangan Koperasi Keluarga Pegawai ITB Nama : Muhammad Reza Ilhami

NIM : H34086059

Disetujui, Pembimbing

Ir. Lukman M. Baga, MAEc NIP. 19640220 1989031 001

Diketahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr.Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Kinerja Keuangan Koperasi Keluarga Pegawai di Koperasi Keluarga Pegawai Institut Teknologi Bandung” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2011

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada Tanggal 11 Maret 1987. Penulis adalah anak kedua dari tiga bersaudara dari pasangan Bapak Otong Ahmad Fathoni dan Ibunda R. Siti Atikah.

Penulis menyelesaikan pendidikan dasar di SDN Sukarela III Bandung pada Tahun 1999 dan pendidikan menengah pertama diselesaikan pada Tahun 2002 di SMPN 17 Bandung. Pendidikan lanjutan menengah atas di SMAN 21 Bandung diselesaikan pada Tahun 2005.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kinerja Keuangan Koperasi di Koperasi Keluarga Pegawai Institut Teknologi Bandung”. Penelitian ini bertujuan mempelajari proses kinerja keuangan KKP ITB.

Semoga skripsi ini dapat bermanfaat bagi pembaca khususnya mahasiswa sebagai bahan literatur

Bogor, Agustus 2011

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Tuhan yang Maha Esa penulis ingin menyampaikan terima kasih dan penghargaan kepada.

1. Ir. Lukman M. Baga, MA.Ec selaku dosen pembimbing atas arahan, waktu dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi.

2. Dr. Ir. Ratna Winandi, MS selaku dosen evaluator pada kolokium dan dosen penguji utama pada siding yang telah memberikan banyak saran dan masukan untuk kesempurnaan skripsi.

3. Yanti Nuraeni Muflikh, SP, MAbuss selaku dosen penguji komisi akademik yang telah memberikan saran untuk kesempurnaan skripsi.

4. Seluruh dosen dan staf Departemen Agribisnis.

5. Pihak Koperasi Keluarga Pegawai ITB Bapak Dr. Ir. Chalid Idham Abdullah sebagai dewan penasehat, Bapak Musa Ali Mustofa, M.Si sebagai ketua, dan para pengurus KKP ITB.

6. Orang Tua dan saudara tercinta untuk setiap dukungan, cinta dan doa yang diberikan. Semoga skripsi ini dapat menjadi persembahan yang terbaik. 7. Teman-teman Agribisnis angkatan V dan VI atas semangat dan sharing

selama penelitian hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebutkan satu per satu, terima kasih atas bantuannya.

Bogor, Agustus 2011

i

2.1.3 Laporan Keuangan Koperasi ... 9

2.1.2 Manajemen SDM ... 10

2.2. Analisis Kinerja Keuangan ... 11

2.3. Tinjauan Penelitian Terdahulu ... 11

III. KERANGKA PEMIKIRAN ... 13

3.1. Kerangka Pemikiran Teoritis ... 13

3.1.1. Analisis Rasio Keuangan Koperasi ... 13

3.1.2. Potensi Kesehatan Keuangan Koperasi ... 15

3.1.3. Kinerja Organisasi ... 15

3.2. Kerangka Pemikiran Operasional ... 16

ii 6.1.1 Pengembangan Standard Operational Procedure

KKP ITB ... 30

6.1.2 Aspek Manajemen ... 31

6.1.3 Aspek Akuntansi ... 32

6.1.4 Aspek Usaha ... 33

6.1.5 Aspek Permodalan ... 35

6.2 Analisis Kinerja Keuangan KKP ITB ... 37

6.2.1 Likuiditas ... 38

6.2.2 Solvabilitas ... 41

6.2.3 Profitabilitas ... 44

6.2.4 Efektifitas ... 47

6.2.5 Produktivitas ... 48

VII. KESIMPULAN DAN SARAN ... 50

7.1 Kesimpulan ... 50

7.2 Saran ... 50

DAFTAR PUSTAKA ... 52

iii

DAFTAR TABEL

Halaman

1. Susunan Organisasi KKP ITB periode Tahun 2007-2010 ... 26

2. Manajer Usaha KKP ITB periode Tahun 2009 ... 26

3. Perwakilan Komisariat dan Jumlah Anggota KKP ITB Tahun 2009 . 27 4. Perbandingan Pendapatan dari Masing-Masing usaha KKP ITB ... 34

5. Perkembangan Modal Sendiri dan Modal Luar KKP ITB ………….. 36

6. Rasio Lancar KKP ITB periode 2005-2009 ... 38

7. Rasio Cair KKP ITB Periode 2005-2009 ... 39

8. Rasio Kas KKP ITB periode 2005-2009 ... 40

9. Rasio Kewajiban Jangka Panjang Atas Harta KKP ITB Periode 2005-2009 ... 41

10. Rasio Kewajiban Jangka Panjang Atas Modal KKP ITB Periode 2005-2009 ... 43

11. Rasio Kewajiban Jangka Panjang Atas Kapitalisasi KKP ITB Periode 2005-2009 ... 44

12. Rasio Sisa Hasil Usaha Atas Penjualan KKP ITB Periode 2005-2009 45 13. Rasio SHU Atas Modal KKP ITB Periode 2005-2009 ... 46

14. Rasio HPP Atas Penjualan KKP ITB Periode 2005-2009 ... 47

iv

DAFTAR LAMPIRAN

1

I. PENDAHULUAN

1.1 Latar Belakang

Koperasi memiliki peran yang dikenal sebagai suatu bentuk perusahaan yang berbeda dari perusahaan perseorangan Perseroan Terbatas (PT). Dilihat dari asal katanya, istilah Koperasi berasal dari bahasa Inggris co-operation yang berarti usaha bersama. Yang dimaksud dengan koperasi disini bukan segala sesuatu bentuk pekerjaan yang dilakukan secara bersama dalam arti yang sangat umum namun Koperasi disini adalah suatu bentuk perusahaan yang dibentuk oleh orang-orang tertentu untuk mencapai keperluan hidupnya dengan ongkos yang semurah-murahnya dan mendahulukan keperluan bersama.

Koperasi dapat berkembang tidak hanya di suatu pedesaan atau yang lebih dikenal oleh masyarakat Koperasi Unit Desa (KUD), namun koperasi juga dapat berkembang di masyarakat perkotaan dan dapat dikembangkan menjadi suatu koperasi yang besar tergantung dari peran pengurus dan para anggotanya. Koperasi memiliki unsur-unsur yang saling berkaitan satu sama lain, unsur-unsur tersebut adalah unsur sosial dan unsur ekonomi. Dikatakan sebagai unsur sosial yaitu karena dalam hal ini koperasi berada di tengah-tengah perkumpulan orang-orang dan koperasi berusaha memperjuangkan pemenuhan kebutuhan ekonomi para anggotanya secara efisien namun koperasi tidak berorientasikan keuntungan semata. Unsur ekonomi dalam koperasi tergantung dari peran serta pengurus dan anggotanya, jika para pengurus memiliki sifat jujur dan terampil dalam bekerja maka kemajuan koperasi itu juga dapat terlihat.

2 Koperasi diyakini dapat menjadi alternatif untuk menyelesaikan persoalan sosial ekonomi Indonesia. Sampai saat ini koperasi di Indonesia masih lebih dominan sebagai gerakan moral dibandingkan dengan gerakan ekonomi yang secara nyata mampu meningkatkan kesejahteraan ekonomi para anggotanya dan masyarakat Indonesia. Secara kelembagaan, koperasi lebih menempatkan dirinya sebagai sebuah organisasi sosial namun pada dasarnya peran koperasi tidak hanya terbatas pada peran sosial saja tapi juga peran secara ekonomi. Dalam organisasi koperasi terdapat prinsip atau norma identitas ganda, anggota di samping sebagai pemilik sah, juga pemilik atau pelanggan jasa yang diusahakan oleh koperasi. Di samping itu, dalam organisasi koperasi terdapat dua perusahaan (double nature) yaitu perusahaan, atau kegiatan ekonomi, anggota secara individu dan perusahaan koperasi yang dimiliki anggota secara bersama-sama. Hubungan antara koperasi dengan lingkungannya bersifat terbuka, cara kerjanya adalah suatu sistem yang berorientasi pada tujuan, dan pemanfaatan sumber dayanya adalah suatu organisasi ekonomi yang unsurnya mencakup anggota-anggota perseorangan, perusahaan atau kegiatan ekonomi anggota secara individu, kelompok koperasi, perusahaan koperasi, dan hubungan pemilikan serta hubungan usaha atau pelayanan perusahaan koperasi kepada para anggotanya. Dari penjelasan di atas memberikan gambaran bahwa koperasi memiliki ciri-ciri yang khas sebagai sebuah organisasi. Koperasi lahir dengan memiliki tiga unsur pokok yakni, kerjasama dua orang atau lebih, tujuan yang akan dicapai, kegiatan yang dikoordinir secara sadar. Pendekatan normalis dalam merumuskan pengertian koperasi, di samping telah menunjukkan cirri-ciri esensial koperasi yang dapat dikaji secara ilmiah. Selain itu, juga telah memberikan penjelasan yang cukup rinci mengenai perbedaan koperasi dengan organisasi ekonomi lain yang bukan koperasi.

3 didirikan pada Tanggal 8 November 1990. Anggota KKP ITB terdiri dari dosen dan staf penunjang yang memiliki tingkat pendidikan lebih baik dan membuat kinerja secara keseluruhan juga baik karena memiliki jaringan yang lebih luas. Walaupun demikian, dosen dan staf penunjang juga memiliki keterbatasan seperti alokasi waktu dan kegiatan lain sehingga timbul permasalahan yang menarik untuk dilakukan penelitian.

1.2 Perumusan Masalah

Tanggung jawab dalam membangun bangsa tidak hanya diemban oleh pemerintah, swasta dan masyarakat, namun perguruan tinggi turut memiliki peran penting. Peran tersebut dapat diwujudkan salah satunya dengan mengembangkan koperasi yang diyakini dapat membangun kemandirian ekonomi bangsa.

Institut Teknologi Bandung memiliki koperasi keluarga pegawai yang beranggotakan dosen dan staf penunjang. Koperasi tersebut telah dikembangkan dengan strategi seperti mengadakan pekatihan bagi pengurus dan karyawannya yang tepat dan sesuai dengan prinsip-prinsip koperasi sehingga memberikan kontribusi yang tepat dan sesuai bagi kemandirian ekonomi kampus. KKP ITB memiliki anggota dan pengurus pada tahun 2009 tercatat pada perwakilan komisariat dan jumlah anggota KKP ITB yaitu berjumlah 2.877 anggota dan jumlah tersebut menurun dibandingkan dengan jumlah anggota pada Tahun 2008, hal tersebut karena adanya pegawai yang pensiun. Seharusnya jumlah anggota tersebut masih bisa dipertahankan jumlahnya sehingga tidak terlalu jauh jumlah penurunan anggotanya.

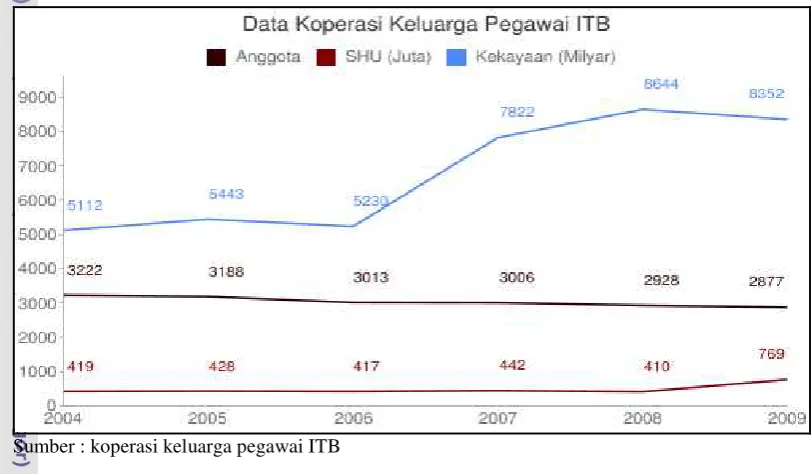

4 kebijakan pemerintah dalam bidang ekonomi yang menjadi persoalan penting untuk diantisipasi. Koperasi ini merupakan salah satu wadah dalam bidang usaha untuk menunjang kesejahteraan para pegawai dilingkungan ITB. Jumlah anggota dan kekayaan yang dimiliki oleh KKP-ITB dari tahun 2004-2008 terus mengalami peningkatan sebagaimana data Grafik 1.

Grafik 1. Data Koperasi Keluarga Pegawai ITB 2004-2009

Sumber : koperasi keluarga pegawai ITB

5 mengatasi kebutuhan anggota. Kenaikan SHU terus berlanjut ditahun 2009, kenaikan tersebut berjumlah 34,49 persen. Kenaikan keuntungan juga didapat dari usaha lain seperti unit waserda, unit toko, unit rental mobil, unit kedai hijau, unit parkir, dan lain-lain. Koperasi keluarga pegawai ITB juga memiliki tantangan berupa persaingan secara tidak langsung dengan perusahaan dan pembuktian bahwa koperasi pun dapat berkembang dan memiliki keuntungan besar bagi para anggotanya. Dengan adanya tantangan tersebut, KKP ITB berusaha keras agar berhasil dan membuktikan kepada siapapun koperasi tidak hanya segitu saja melainkan memiliki peluang yang hampir sama dengan suatu perusahaan untuk mensejahterakan pengurus dan anggotanya. Keberhasilan dari KKP ITB karena memiliki faktor penentu yaitu pola manajemen yang sangat baik karena adanya orang-orang yang berpikir secara teknis sehingga koperasi ini sedikit menyinggung kepada bisnis. Hal itu dilihat karena koperasi ini memiliki divisi bisnis, yaitu :

1. Divisi simpan pinjam : mencakup kegiatan simpan pinjam dan penyertaan modal

2. Divisi waserda : mencakup kegiatan pertokoan, pengembangan artshop serta copy center

3. Divisi cafe : mencakup kedai hijau serta pengembangan toko kue dan makanan untuk keperluan kegiatan rutin di unit ITB, Polman dan Polban

4. Divisi travel : mencakup kegiatan perparkiran serta pengembangan jasa travel, bengkel, dan servis kendaraan

6 dari itu ingin diketahui pola manajemen pada koperasi ini yang dilihat dari kinerja pengurus dengan menurunkan pertanyaan sebagai berikut :

1. Bagaimana kinerja organisasi di KKP ITB? 2. Bagaimana kinerja keuangan dalam KKP ITB?

1.3 Tujuan

1. Menganalisis kinerja organisasi KKP ITB 2. Menganalisis kinerja keuangan KKP ITB

1.4 Manfaat

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan yaitu :

1. Bagi peneliti, menjadi gambaran untuk mengetahui keuangan didalam koperasi 2. Bagi KKP ITB mendapat gambaran mengenai kinerja keuangan dari laporan

keuangan Periode 2005-2009 berikut keadaan organisasi.

3. Bagi pembaca, sebagai bahan literatur untuk penelitian selanjutnya.

1.5 Ruang Lingkup

7

II.

TINJAUAN PUSTAKA

2.1 Karakteristik Koperasi 2.1.1 Koperasi

Sebagian orang seluruh dunia mengenal koperasi, walaupun definisi yang keluar dari pemikiran mereka berbeda-beda sehingga timbul pengertian menurut para ahli. Dilihat dari asal katanya, istilah koperasi berasal dari bahasa Inggris yaitu co-operation yang berarti usaha bersama. Secara umum koperasi dipahami sebagai perkumpulan orang yang secara sukarela mempersatukan diri untuk memperjuangkan peningkatan kesejahteraan ekonomi mereka. Menurut Hatta (1954), koperasi didirikan sebagai persekutuan kaum yang lemah untuk membela keperluan hidupnya. Mencapai keperluan hidupnya dengan ongkos yang semurah-murahnya, itulah yang dituju. Pada koperasi didahulukan keperluan bersama, bukan keuntungan.

Pengertian koperasi di Indonesia adalah pasal 33 UUD 1945 dan undang-undang No. 25 tahun 1992 tentang perkoperasian. Dalam pasal 33 UUD 1945 antara lain dikemukakan perekonomian disusun sebagai usaha bersama berdasarkan atas azas kekeluargaan. Sedangkan menurut undang-undang No. 25 tahun 1992 adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas azas kekeluargaan.

2.1.2 Jatidiri Koperasi

Koperasi harus kita kenal dengan benar sebagai suatu bentuk organisasi yang memiliki jati diri sebagai kegiatan usaha bersama yang tidak hanya mencari keuntungan. Jatidiri koperasi meliputi tiga hal yang saling terkait, tidak dapat dipisahkan satu dari yang lain dan merupakan satu kesatuan, terdiri dari: organisasi, nilai-nilai dan prinsip-prinsip (Soedjono, 2007). Keutuhan ketiga bagian tersebut dapat dipersamakan dengan susunan manusia: organisasi koperasi bagaikan tubuhnya; nilai-nilai bagaikan rohnya: dan prinsip-prinsip bagaikan tingkah lakunya.

8 perkumpulan orang-orang yang secara sukarela masuk kedalamnya dengan memiliki anggota untuk berupaya mencapai kepentingan dan aspirasi bersama dibidang ekonomi, sosial dan budaya sehingga untuk memenuhi kepentingan dan aspirasi bersama, koperasi difungsikan sebagai perusahaan yang dikendalikan secara bersama. Pembentukan koperasi juga memiliki nilai-nilai yang dibagi kedalam dua bagian yaitu nilai-nilai organisasi yang meliputi tanggung jawab diri sendiri, menolong diri sendiri, demokrasi, persamaan, keadilan dan kesetiakawanan sedangkan nilai yang kedua adalah nilai-nilai etis yang meliputi kejujuran, tanggung jawab sosial, serta kepedulian terhadap orang lain.

Nilai yang terdapat di dalam koperasi juga memiliki prinsip-prinsip yang harus dipegang karena prinsip-prinsip di dalam koperasi merupakan pedoman, pemandu dan penuntun bagi kegiatan koperasi yang menjabarkan dan mencerminkan nilai-nilai koperasi yang terdiri dari keanggotaan dan sukarela artinya dalam koperasi menjadi anggota/keluar sebagai anggota tidak boleh dipaksa sepanjang memenuhi ketentuan-ketentuan yang berlaku dan harus terbuka bagi siapapun tanpa membedakan gender, kedudukan sosial, ras dan keyakinan politik atau agama. Selain itu, prinsip-prinsip koperasi yaitu pengendalian oleh anggota secara demokratis dan secara aktif berpartisipasi dalam penetapan kebijakan serta pengambilan keputusan. Untuk lebih menunjang prinsip koperasi maka ada partisipasi ekonomi anggota yaitu menyumbang dan mengambil bagian dengan cara yang adil untuk membangun modal koperasi dan mengendalikannya secara demokratis. Sebagian dari modal merupakan milik bersama dari koperasi dan anggota menerima imbalan atau kompensasi yang terbatas terhadap modal yang disumbangkan. Anggota-anggota membagi surplus usaha koperasi untuk pengembangan koperasi, membentuk cadangan sekurang-kurangnya sebagian dari padanya tidak dapat dibagi-bagi kepada anggota, digunakan untuk kegiatan yang disetujui oleh anggota dan otonomi koperasi harus tetap dipertahankan.

9 pendidikan dan informasi, kerjasama diantara koperasi juga perlu dilakukan baik secara lokal, nasional, regional dan internasional akan memperkuat gerakan koperasi dan memberikan pelayanan yang efektif bagi para anggotanya. Kepedulian terhadap komunitas juga perlu dilakukan dengan melalui kebijakan yang disetujui oleh para anggota, jika jatidiri koperasi dilaksanakan dengan baik maka koperasi akan berperan dan berpotensi yang efektif.

2.1.3 Laporan Keuangan Koperasi

Laporan keuangan merupakan bagian dari pertanggung jawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan (RAT), laporan keuangan biasanya meliputi laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif dan harus ditandatangani oleh semua anggota pengurus koperasi (UU No.25/1992, Pasal 36, Ayat 1). Laporan laba rugi menyajikan hasil akhir yang disebut sisa hasil usaha (SHU). SHU yang dibagikan untuk anggota harus berasal dari usaha yang diselenggarakan. Komponen pembagian SHU sesuai dengan anggaran dasar atau anggaran rumah tangga (AD/ART) koperasi yang bersangkutan (pasal 45 UU No.25/1992). Menurut Sitio dan Tamba (2001), pengguna utama dari laporan keuangan koperasi yaitu anggota, calon anggota, bank, kreditur dan lain-lain. Laporan keuangan koperasi yang dibuat oleh pengurus berfungsi sebagai nilai pertanggungjawaban pengurus untuk menilai prestasi dan manfaat yang diberikan kepada anggota dan sebagai pertimbangan untuk menentukan jumlah sumberdaya dan jasa yang akan diberikan kepada koperasi. Menurut Hanel (1992), koperasi berfungsi sebagai lembaga ekonomi yang berorientasi kepada pelayanan kepada anggota secara langsung.

10 menggunakan istilah laba atau rugi, melainkan hasil usaha. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, disamping dari yang berasal dari bukan anggota. Hal ini dilakukan oleh karena kegiatan koperasi sendiri cenderung lebih banyak ditujukan kepada kepentingan anggota, baik sebagai pemilik maupun pelanggan.

2.1.4 Manajemen SDM

Keberhasilan koperasi dalam mengelola keuangan tidak lepas dari peran dari sumberdaya manusia (SDM) yang turut berperan dalam pengelolaan koperasi itu sendiri. Oleh karena itu dibutuhkan suatu pola manajemen kinerja SDM yang baik. Manajemen kinerja adalah suatu cara untuk mendapatkan hasil yang lebih baik dari suatu organisasi, kelompok dan individu dengan memahami dan mengelola kinerja sesuai dengan target yang telah direncanakan, standar dan persyaratan kompetensi yang telah ditentukan. Setiap kinerja dibutuhkan suatu evaluasi yang bertujuan untuk memperbaiki atau meningkatkan kinerja organisasi melalui peningkatan dari kinerja SDM. Secara spesifik tujuan dari evaluasi kinerja seperti yang dikemukakan Sunyoto (1999: 1) adalah meningkatkan saling pengertian antara karyawan kemudian mencatat dan mengakui hasil kerja seorang karyawan, sehingga mereka termotivasi untuk berbuat yang lebih baik atau sekurang-kurangnya berprestasi sama dengan prestasi sebelumnya, kemudian memberikan peluang kepada karyawan untuk mendiskusikan keinginan dan aspirasinya dan meningkatkan kepedulian terhadap karir atau terhadap pekerjaan yang diembannya sekarang dan mendefinisikan atau merumuskan kembali sasaran masa depan sehingga karyawan lebih termotivasi untuk berprestasi sesuai dengan potensinya. Ada beberapa faktor yang mempengaruhi pencapaian kinerja yaitu faktor kemampuan yaitu kemampuan secara psikologis dan secara nyata kemudian faktor motivasi yang diartikan suatu sikap terhadap situasi kerja di lingkungan organisasinya.

11 mempunyai sifat jelek disebabkan orang tersebut mempunyai kemampuan rendah dan orang tersebut tidak memiliki upaya-upaya untuk memperbaiki kemampuannya. Faktor eksternal yaitu faktor-faktor yang mempengaruhi kinerja seseorang yang berasal dari lingkungan seperti perilaku sikap, tindakan rekan kerja, bawahan atau pimpinan, fasilitas kerja dan iklim organisasi.

2.2 Analisis Kinerja Keuangan

Menurut Jumingan, (2005) menyangkut review data laporan yaitu aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat atau jenis perusahaan yang melaporkan sistem akuntansi yang berlaku. Munawir (1997), menganggap maksud dari perlunya mempelajari data secara menyeluruh adalah untuk meyakinkan pada penganalisis bahwa laporan sudah cukup jelas menggambarkan semua data keuangan yang relevan dan telah diterapkannya prosedur akuntansi maupun penilaian yang tepat, sehingga penganalisis akan betul-betul mendapatkan laporan keuangan yang dapat diperbandingkan (comporable) setelah itu dapat menghitung, mengukur, menginterprestasi dan memberi solusi terhadap keuangan badan usaha pada periode tertentu.

Menurut Ikatan Akuntansi Indonesia (1999) kinerja keuangan adalah suatu penilaian terhadap laporan keuangan perusahaan yang menyangkut posisi keuangan perusahaan serta perubahan terhadap posisi keuangan tersebut. Penilaian kinerja keuangan yang berlandaskana pada data dan irformasi keuangan merupakan suatu tolak ukur yang sering digunakan dalam memperoleh informasi tentang posisi keuangan suatu badan usaha. Penelitian ini sebagai penilaian kinerja dengan menganalisis dan interpretasi terhadap laporan keuangan suatu badan usaha pada periode tertentu.

2.3 Tinjauan Penelitian Terdahulu

12 analisis rasio yang meliputi likuiditas, solvabilitas, rentabilitas, dan rasio aktivitas usaha. Hasil perhitungan rasio likuiditas menunjukkan keadaan yang kurang baik yaitu berada dibawah standar sedangkan solvabilitas keadaan cukup baik karena memenuhi standar. Hasil perhitungan rasio rentabilitas dan aktivitas usaha menunjukkan keadaan yang tidak baik karena nilai penjualanyang terus menerus mengalami penurunan menyebabkan SHU yang diperoleh KUD menurun. Kemampuan pelayanan KUD Sumber Alam dengan analisis Customer Satisfaction Index (CSI) menghasilkan informasi bahwa KUD Sumber Alam masih berada pada tingkatan cukup puas. Akbar (2009), membandingkan analisis kinerja keuangan dan aktivitas usaha KUD Sumber Alam dengan Primkopti menggunakan alat analisis tren dan analisis rasio untuk menilai kinerja keuangan kedua koperasi tersebut.

Penelitian terdahulu yang meneliti tentang koperasi berdasarkan klasifikasi Fadli (2009), meneliti tentang strategi pengembangan koperasi pegawai di KPRI

IPB “Teko Sumodiwirjo”. Judul itu diambil untuk mengetahui faktor-faktor

13

III.

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Analisis Rasio Keuangan Koperasi

Dalam koperasi, laporan keuangan dalam setiap kegiatan menjadi alat yang sangat penting untuk keberlangsungan koperasi dalam menjalankan perencanaan. Dengan adanya data laporan keuangan dapat dianalisis dengan menggunakan analisis rasio. Dengan menggunakan analisis rasio, pengurus dapat melihat hasil yang telah dianalisis. Koperasi tentunya menghasilkan laporan keuangan sebagai bukti dalam rapat anggota akan menjadi suatu gambaran untuk kegiatan koperasi yang akan datang. Rasmussen (1975) menganggap laporan keuangan menjadi alat yang sangat penting dalam mengatur keuangan usaha yang dijalankan dalam koperasi, keberlanjutan koperasi dan perencanaannya ditentukan melalui data keuangan yang akan dianalisis untuk mencapai tujuan yang akan dicapai. Analisis laporan keuangan dalam sebuah koperasi akan mengungkapkan dua hal yaitu: kemampuan dari analisis untuk menampilkan efisiensi dan kemampuan efisiensi koperasi berguna dalam pencapaian tujuan.

Menurut Rasmussen (1975) analisis rasio terdiri dari 4 kategori yang cocok untuk badan usaha seperti koperasi yaitu:

1. Likuiditas

14 perusahaan masih merasa belum aman jika hanya melihat pada rasio lancar dan rasio cair sehingga kemudian menggunakan rasio kas. Salah satu rasio kas yaitu rasio atas penjualan atas kas.

2. Solvabilitas

Solvabilitas dinilai dengan kemampuan koperasi untuk membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan tersebut dilikuidasi. Menurut Kuswandi (2006) solvabilitas adalah kemampuan untuk membayar utang jangka panjang, baik utang pokok maupun bunganya. Kemampuan untuk membayar utang jangka panjang bergantung pada kemampuan perusahaan dalam menghasilkan laba karena cicilan utang pokok maupun bunganya menurut kelaziman dibayar dengan dana kas, dan besarnya dana kas sangat ditentukan oleh besarnya lama yang masuk kedalam perusahaan. Rasio-rasio yang dapat digunakan untuk mengukur solvabilitas adalah Rasio-rasio utang jangka panjang atas harta, rasio utang jangka panjang atas modal, rasio jangka panjang atas kapitalisasi. Nilai rasio-rasio tersebut sebaiknya rendah yang dapat menggambarkan bahwa beban utang perusahaan tidak terlalu berat. Dengan demikian semakin rendah angka rasio, semakin tinggi solvabilitas perusahaan. 3. Profitabilitas

15 sangat dipengaruhi oleh modal sendiri yang bersumber dari anggota (Rasmussen 1975).

4. Efektivitas

Efektivitas penggunaan dana dilihat dari bagaimana dana tersebut digunakan dalam bentuk beban atau biaya yang dikeluarkan perusahaan (Kuswandi, 2006). Rasio yang dipergunakan adalah rasio harga pokok penjualan atas penjualan, harga pokok penjualan dan beban operasi atas penjualan. Menurut Rasmussen (1975) dan Keown et al (2002) hasil analisis rasio dapat dibandingkan dengan analisis rasio usaha sejenis secara umum untuk melihat hasil kinerja namun karna keterbatasan peneliti mencari rata-rata kinerja keuangan sejenis secara umum oleh karena itu hanya dengan membandingkan angka-angka rasio perusahaan sendiri dari tahun ke tahun untuk mendapatkan penilaian kinerja keuangan.

3.1.2 Potensi Kesehatan Keuangan Koperasi

Salah satu aspek penting analisis laporan keuangan dari suatu perusahaan adalah kegunaannya untuk meramalkan dampak dari keputusan perencanaan atau strategi yang diambil perusahaan karena tidak satupun pihak dalam perusahaan mengharapkan akan terjadinya kebangkrutan atau keharusan untuk menutup usahanya pada suatu saat. Sesuai dengan cakupannya maka hakekat keuangan koperasi mengupayakan keseimbangan antara kebutuhan dana serta penggunaanya. Pengertian seimbang dalam hal ini adalah keseimbangan antara sisi aktiva dengan pasiva pada neraca. Perbedaan dengan badan usaha lain adalah ketika usaha sudah menghasilkan keuntungan akan dibagikan kepada anggota dalam bentuk SHU sedangkan usaha dalam bentuk deviden.

3.1.3 Kinerja Organisasi

16 dengan lancar (penentuan sasaran, analisis atribut dan kompetensi, memberikan umpan balik, konseling dan coaching). Koperasi Keluarga Pegawai ITB (KKP ITB) adalah wadah kebersamaan dalam rangka mewujudkan kesejahteraan bersama serta ikut membangun tatanan perekonomian di dalam KKP ITB. Kinerja organisasi ini menyangkut aspek-aspek manajemen dalam koperasi diatur dalam satu wadah yaitu kesekertariatan. Kesekertariatan di KKP ITB berjalan dengan baik dalam hal ini mengatur permodalan koperasi yang dikelola oleh masing-masing unit usaha, namun demikian dengan memperhatikan sistem dan kebijakan yang diterapkan koperasi yaitu neraca keuangan yang sebagian besar disubsidi silang dari unit-unit usaha.

Didalam organisasi KKP ITB dilakukan rapat anggota tahunan (RAT) yang menetapkan perubahan personal pengawas atas dasar pengunduran anggota pada periode sebelumnya. Dalam RAT, anggota menerima laporan pertanggungjawaban dari pengurus dan pengawas KKP ITB dengan perbaikan laporan selama tiga bulan. Apabila tidak ada perbaikan dalam tiga bulan kedepan maka laporan dinyatakan ditolak. RAT memberikan mandat kepada komisariat untuk menerima perbaikan laporan pertanggungjawaban terhadap pengurus dan pengawas.

Laporan pertanggungjawaban pengurus KKP ITB melaporkan kegiatan-kegiatan selama satu tahun yang meliputi kelembagaan yang berpedoman pada keputusan RAT pada periode sebelumnya. Selain kelembagaan juga pengurus melaporkan keuangan yang terdiri dari neraca, realisasi rencana anggaran pendapatan dan biaya, perhitungan sisa hasil usaha, neraca komparatif sekertariat USP dan UPK, neraca komparatif unit Waserda, neraca komparatif Cafe Hijau dan neraca Konsolidasi dari Tahun 2005-2009.

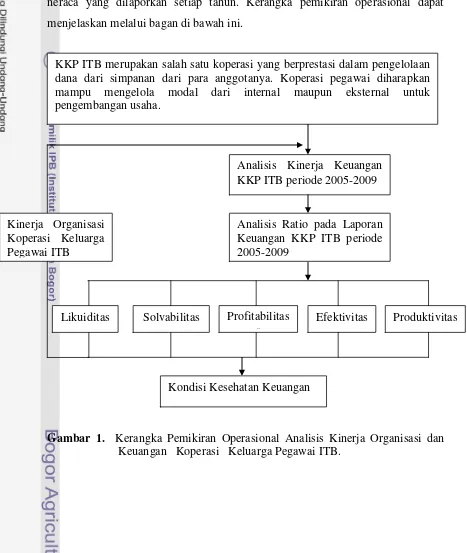

3.2 Kerangka Pemikiran Operasional

17 kinerja keuangan dan kondisi kesehatan keuangan. Hasil dari kinerja keuangan menjadi alat bagi anggota, penanam modal, pengawas untuk mengetahui kondisi kinerja keuangan dan kesehatan keuangan dengan menggunakan laporan SHU dan neraca yang dilaporkan setiap tahun. Kerangka pemikiran operasional dapat menjelaskan melalui bagan di bawah ini.

Gambar 1. Kerangka Pemikiran Operasional Analisis Kinerja Organisasi dan Keuangan Koperasi Keluarga Pegawai ITB.

KKP ITB merupakan salah satu koperasi yang berprestasi dalam pengelolaan dana dari simpanan dari para anggotanya. Koperasi pegawai diharapkan mampu mengelola modal dari internal maupun eksternal untuk pengembangan usaha.

Analisis Kinerja Keuangan KKP ITB periode 2005-2009

Analisis Ratio pada Laporan Keuangan KKP ITB periode 2005-2009

Likuiditas Solvabilitas Profitabilitas s

Efektivitas

Kondisi Kesehatan Keuangan

Produktivitas Kinerja Organisasi

18 IV. METODE PENELITIAN

4.1 Lokasi Penelitian

Penelitian ini dilakukan di Koperasi Keluarga Pegawai (KKP) ITB Kota Bandung. Alasan yang melatarbelakangi pemilihan tempat yaitu koperasi ini pernah menjadi salah satu koperasi terbaik di Indonesia. Waktu penelitian dilaksanakan dari pertengahan bulan Maret 2011 sampai bulan April 2011.

4.2 Jenis dan Sumber Data

Data yang dikumpulkan merupakan data primer dan data sekunder. Data primer diperoleh dari hasil wawancara langsung terhadap perangkat organisasi (pengurus dan pengawas) koperasi. Data sekunder diperoleh dari dokumen yang dimiliki oleh koperasi yaitu laporan keuangan hasil rapat tahunan selama lima tahun terakhir. Data yang dipakai dalam penelitian ini yaitu dari laporan keuangan berupa laporan neraca dan laporan perhitungan SHU menggunakan data laporan keuangan dari tahun 2005-2009.

4.3 Metode Pengambilan Sampel

Metode pengumpulan data dilakukan dengan purposive sampling yaitu pemilihan secara sengaja dengan pertimbangan bahwa responden adalah pihak-pihak terkait dengan penelitian. Jumlah responden yang diberikan kuisioner sebanyak 30 orang, yaitu berasal dari anggota yang menggunakan jasa pelayanan dan produk di KKP ITB. Responden adalah seluruh anggota dan pengurus koperasi ITB.

4.4 Metode Analisis data 4.4.1. Rasio

19 rasio yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan, berbagai angka rasio dapat juga dibuat berdasarkan tujuan pihak penganalisis dalam mengevaluasi suatu perusahaan berdasarkan laporan keuangannya.

4.4.2 Analisis Ratio Keuangan

Menurut Jumingan (2006) analisis ini merupakanan Analisis eksternal yang dilakukan oleh mereka yang tidak bisa mendapatkan data yang terperinci mengenai suatu perusahaan. Bagi seorang penganalisis eksternal hanya tersedia laporan keuangan yang lazimnya diumumkan pada khayalak ramai, yaitu neraca dan laporan laba-rugi, sehingga tentu tidak bisa secara mendalam dalam menyinggung masalah dalam perusahaan. Data akan dianalisis dalam bentuk tabulasi, deskriptif, dan kuantitatif. Proses menganalisis data dengan pendekatan akuntansi yaitu analisis rasio keuangan. Analisis kinerja keuangan koperasi menurut Rasmussen (1975) berupa analisis rasio terdiri dari Likuiditas, Solvabilitas, Profitabilitas dan Efisensi. Kuswandi (2006) menjabarkan keempat analisis rasio tersebut dengan menjelaskan fungsi rasionya.

1. Likuiditas

a. Rasio lancar (Current Ratio) Harta Lancar = ... x Kewajiban Lancar

20 jenis bisnis dan produknya. Jadi, kurang bijaksana jika untuk mendapatkan rasa aman sehubungan dengan kemampuan perusahaan dalam membayar kewajiban lancar atas harta lancarnya Untuk lebih amannya dan demi kehati-hatian dapat menggunakan rasio cair.

b. Rasio Cair

Harta Lancar - (persediaan + pembayaran di muka) = ...x Kewajiban Jangka Pendek

Perhitungan rasio cair, nilai persediaan dan pembayaran muka tidak diikutsertakan. Standart untuk rasio cair tersebut (1:1) mengandung arti bahwa perusahaan boleh merasa aman jika memiliki harta lancar diluar persediaan dan pembayaran di muka, minimal sebesar jangka pendeknya (Kuswandi, 2006). Untuk lebih menyempurnakan rasio likuiditas ini dapat digunakan rasio yang lebih baik yaitu rasio kas atau rasio tunai.

c. Rasio Kas

Uang Kas dan Bank = ... x Kewajiban Jangka Pendek

Dengan alasan-alasan tertentu, perusahaan masih merasa belum aman jika hanya melihat pada rasio lancar dan rasio cair sehingga kemudian menggunakan rasio kas. Dengan rasio kas, harta lancar yang digunakan untuk perbandingan hanyalah uang kas atau uang tunai, baik yang ada dalam perusahaan maupun yang di bank. Menurut Kuswandi (2006) uang kas dan bank adalah harta yang paling cair yang dimiliki perusahaan karena uang kas dan bank dapat segera dicairkan tanpa harus melalui proses untuk menghasilkan pendapatan atau penjualan terlebih dahulu.

2. Solvabilitas

a. Rasio Kewajiban Jangka Panjang dan Harta Kewajiban jangka Panjang x 100persen Harta

21 yang lebih banyak kepada kreditor jangka panjang. Oleh karena semua pinjaman mengandung resiko, semakin besar presentasinya, semakin besar pula risiko yang ditanggung perusahaan. Rasio ini menunjukkan besarnya utang jangka panjang dalam (%) yang berasal dari kreditor dibandingkan dengan harta yang dimiliki perusahaan (Kuswandi, 2006). Apabila terlalu banyak berutang, perusahaan dapat mengalami masalah dalam pembayaran angsuran utang beserta bunganya. Rasio ini menggambarkan persentase dana total yang berasal dari para kreditur. Jika angkanya terlalu besar, berarti perusahaan mempunyai banyak utang yang tentunya akan menimbulkan risiko dalam kesulitan membayar.

b. Rasio Kewajiban Jangka Panjang atas Modal Kewajiban Jangka Panjang x 100%

Modal

Rasio ini bertujuan untuk melihat berapa besarnya utang jangka panjang dibandingkan dengan modal perusahaan. Semakin kecil angka rasio semakin baik solvabilitas perusahaan (Kuswandi, 2006). Salah satu rasio yang paling banyak digunakan adalah rasio utang jangka panjang atas modal. Besarnya utang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara resiko dan laba yang diperoleh.

c. Rasio Kewajiban Jangka Panjang atas Kapitalisasi Kewajiban Jangka Panjang x 100%

Kapitalisasi

Kapitalisasi solvabilitas adalah total sumber dana Jangka Panjang yang terdiri atas utang jangka panjang dan modal (Kuswandi, 2006). Rasio ini digunakan untuk mengukur kinerja perusahaan dalam pengelolaan total sumber dana jangka panjang (utang jangka panjang + modal). Semakin rendah angka rasio, berarti semakin baik.

3. Profitabilitas

a. Rasio laba Bersih atas Penjualan

22 Laba tidak diukur dari besarnya secar mutlak, tetapi diperbandingkan dengan unsur-unsur atau tolak ukur lainnya, karena perolehan laba yang besar belum tentu menggambarkan profitabilitas yang besar juga. Setiap usaha menginginkan dan berusaha mengejar laba. Semakin besar laba semakin baik. Akan tetapi, laba yang besar tidak cukup menggambarkan bahwa usaha telah dikelola dengan baik. Kita baru dapat melihat gambaran perolehan laba yang lebih baik jika besarnya dibandingkan dengan elemen-elemen yang terdapat dalam neraca dan laporan laba rugi. Total laba bersih adalah jumlah dari laba bersih operasi dan laba bersih non-operasi, sedangkan total penjualan adalah total pendapatan dari hasil penjualan bersih yang berasal baik dari kegiatan operasi maupun non-operasi (Kuswandi, 2006). Rasio apapun yang dipakai, semakin besar angka rasio, semakin baik. Rasio laba bersih atas penjualan dapat digunakan untuk menilai kinerja keuangan dari waktu ke waktu dalam profitabilitas. Selain itu, rasio ini juga dapat dipakai untuk memperkirakan atau meramalkan laba bersih perusahaan pada masa yang akan datang atas dasar estimasi penjualannya.

b. Return On Invesment (ROI)

SHU x 100persen Kapitalisasi

Penjualan x SHU Kapitalisasi Penjualan

23 SHU atas modal sendiri digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih berdasarkan modal sendiri. Semakin tinggi nilai rasio berarti semakin produktif tingkat pemakaian modal dalam menyumbangkan SHU bagi anggota, sehingga semakin tinggi kemampuan koperasi dalam menghasilkan SHU.

4. Efektivitas

a. Rasio Harga Pokok Penjualan atas Penjualan Harga Pokok Penjualan x 100persen Penjualan

Harga Pokok Penjualan disini adalah HPP Operasi, sedangkan penjulan bersih adalah hasil penjualan bersih operasi (Kuswandi, 2006). Walaupun tidak ada standar, semakin rendah persentase HPP terhadap penjualan maka semakin baik.

5. Produktifitas

24

V. GAMBARAN UMUM

5.1 Profil KKP ITB

5.1.1 Masa Koperasi Karyawan ITB

Gerakan koperasi karyawan ITB telah ada sejak masih berstatus fakultas teknik dengan ketua Sukandi Djajadiharja dan fakultas MIPA UI dengan ketua Abas Rukmana. Kedua koperasi tersebut pada saat itu tidak berbadan hukum dan kelihatannya merupakan cikal bakal terbentuknya koperasi karyawan di ITB.

Bapak Sukandi Djajadiharja, menyatakan bahwa setelah kedua koperasi dari dua fakultas itu menjadi satu pada Tahun 1967 kemudian menjadi koperasi yang berbadan hukum No. 810/BH/DK-10/1 dengan nama koperasi karyawan ITB yang bergerak dibidang usaha simpan pinjam dan mengkoordinir penyaluran beras dari pemerintah untuk pegawai negeri dengan ketua Razali, B.A. terhimpun anggota sebanyak 166 orang, yang sebagian besar dari pegawai golongan I dan II.

5.1.2 Masa Koperasi Keluarga ITB

Pada Tahun 1977 sejumlah mahasiswa melontarkan gagasan untuk mendirikan usaha simpan pinjam dikalangan keluarga ITB. Berdasarkan peninjauan Rektor ITB, Prof. Dr. Ing. Iskandar Alisyahbana dengan beberapa mahasiswa pergi ke Jepang dan peninjauan Ir. Soebedo Joesnadi, dengan beberapa mahasiswa ke Malaysia di beberapa koperasi yang ada di Negara tersebut. Akhirnya Tahun 1977 sepakat membentuk koperasi dibawah satu atap civitas akademika ITB.

Gagasan tersebut mendapat respon dari warga ITB dan rapat anggota khusus Koperasi Karyawan ITB yang dihadiri oleh wakil tenaga pengajar dan perwakilan mahasiswa ITB yang diselenggarakan pada Tanggal 5 Januari 1978 dan atas restu Rektorium ITB pada saat itu, Dr. Soejana Sapiie, maka berdirilah Koperasi Keluarga Besar ITB (KKB ITB) dengan badan hukum No. 810A/BH/DK-10/1 yang diresmikan Tanggal 14 Januari 1978.

25 berfungsi, dan yang paling besar yaitu adanya keinginan anggota untuk menarik kembali uang simpanan secara serempak selain pembukuan yang kurang dibenahi.

5.1.3 Masa Koperasi Pegawai Negeri ITB

Koperasi Pegawai Negeri ITB yang disingkat KPN ITB berdiri Tanggal 24 April 1984 berdasarkan akta notaris W. Soegeng, SH. NO. 12 tertanggal 22 Januari 1985. Bidang usaha yang direalisasikan adalah unit simpan pinjam dan penyaluran kapling tanah untuk anggota. KPN ITB terdiri dari pegawai negeri dan mempunyai anggota 839 orang, jumlah itu relatif kecil jika dibandingkan dengan keadaan pegawai ITB saat itu berjumlah 2906.

Dalam perkembangan tahun ke tahun KPN ITB memberikan sisa hasil usaha yang cukup berarti dan dapat dimanfaatkan anggotanya. Tanggal 1 Agustus 1989 KPN ITB bergabung dengan KKP ITB hingga Mei 1998 menjadi Unit Pelayanan Pegawai (UPP) dan sejak Juni 1998 menjadi Unit Simpan Pinjam KKP ITB.

Kefakuman KKB ITB dapat dibuka kembali setelah berlangsungnya Rapat Anggota Luar Biasa KKB ITB pada Tanggal 20 Mei 1989. Hasil yang dicapai adalah menyusun struktur dasar organisasi koperasi ITB yang bertumpu pada 3 Unit Pelayanan yaitu Pelayanan Pegawai, Pelayanan Keluarga dan Pelayanan umum. Rapat anggota kedua yang merupakan RAT pertama koperasi ITB berlangsung pada Tanggal 24 Februari 1990 dan Bapak Rektor ITB selaku Pembina dan dalam kata sambutannya antara lain memberikan nama koperasi ITB menjadi Koperasi Keluarga Pegawai Institut Teknologi Bandung yang disingkat dengan KKP ITB. Pemberian nama KKP ITB menjadi salah satu keputusan rapat anggota saat itu. Badan hukum KKP ITB telah selesai dengan nomor : 810/BH/KWK-10/21 tertanggal 8 November 1990.

5.1.4 Organisasi

26 Tabel 1. Susunan Organisasi KKP ITB periode Tahun 2005-2009

1. Pembina - Rektor ITB

- Kepala dinas KUKM & PERINDAG Kota Bandung 2. Penasehat - Para wakil Rektor

- Para Dekan Fakultas / Sekolah - Para Mantan Ketua KKP ITB 3. Pengurus :

Ketua - Musa Ali Mustofa, M.Si Wakil Ketua - Sularno, S.Sos

Sekertaris - Dr. Ir. Adit Kurniawan Bendahara - Eti Sariati Soeriaatmadja 4. Pengawas :

Ketua - Dr. Taufikurahman Anggota - Omar Rodiana, S.Sos Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)

Setiap tugas, kewajiban, wewenang, dan tanggung jawab masing-masing jabatan diatur dalam Anggaran Rumah Tangga KKP ITB.

Dalam menjalankan roda organisasi dan usaha KKP ITB, pengurus telah mengangkat tiga orang manajer usaha yaitu manajer unit simpan pinjam, Waserda dan serba Usaha. Selain itu pengurus juga telah mengangkat satu orang setingkat manajer yang ditempatkan di sekertariat untuk mendukung kelancaran jalannya organisasi KKP ITB.

Tabel 2. Manajer Usaha KKP ITB periode Tahun 2009

No. Unit Kerja Nama

27 Keterangan :

1. Masa jabatan manajer adalah satu tahun dan dapat diangkat kembali sesuai dengan kebutuhan

2. Unit serba usaha meliputi usaha parkir, Toko G10, rental mobil, kedai hijau, fotocopy dan usaha lainnya.

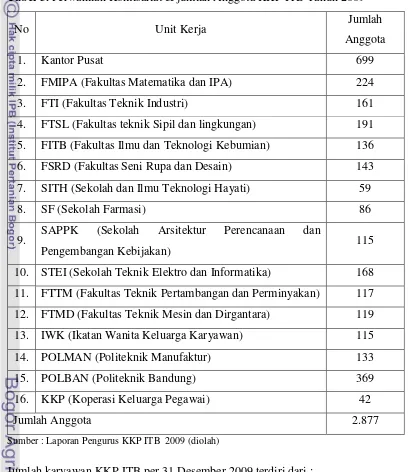

Tabel 3. Perwakilan Komisariat & jumlah Anggota KKP ITB Tahun 2009

No Unit Kerja Jumlah

Anggota

1. Kantor Pusat 699

2. FMIPA (Fakultas Matematika dan IPA) 224

3. FTI (Fakultas Teknik Industri) 161

4. FTSL (Fakultas teknik Sipil dan lingkungan) 191 5. FITB (Fakultas Ilmu dan Teknologi Kebumian) 136 6. FSRD (Fakultas Seni Rupa dan Desain) 143 7. SITH (Sekolah dan Ilmu Teknologi Hayati) 59

8. SF (Sekolah Farmasi) 86

9. SAPPK (Sekolah Arsitektur Perencanaan dan

Pengembangan Kebijakan) 115

10. STEI (Sekolah Teknik Elektro dan Informatika) 168 11. FTTM (Fakultas Teknik Pertambangan dan Perminyakan) 117 12. FTMD (Fakultas Teknik Mesin dan Dirgantara) 119 13. IWK (Ikatan Wanita Keluarga Karyawan) 115 14. POLMAN (Politeknik Manufaktur) 133

15. POLBAN (Politeknik Bandung) 369

16. KKP (Koperasi Keluarga Pegawai) 42

Jumlah Anggota 2.877

Sumber : Laporan Pengurus KKP ITB 2009 (diolah)

Jumlah karyawan KKP ITB per 31 Desember 2009 terdiri dari : 1. Karyawan tetap 18 orang

2. Karyawan kontrak 17 orang (unit usaha Parkir)

28 VI. HASIL DAN PEMBAHASAN

6.1 Kinerja Organisasi dan Sumber Daya Manusia

Manajemen kinerja adalah suatu proses yang di rancang untuk meningkatkan kinerja organisasi. Pada dasarnya manajemen kinerja adalah suatu proses yang dilaksanakan secara sinergi antara manajer, individu dan kelompok terhadap suatu pekerjaan di dalam organisasi. Proses ini lebih didasarkan pada prinsip manajemen berdasarkan sasaran (Management by Objective) daripada manajemen berdasarkan perintah, meskipun hal tersebut juga mencakup kebutuhan untuk menekankan pada harapan kinerja yang tinggi melalui kontrak. Faktor-faktor yang mempengaruhi pengukuran kinerja memberikan rating secara subyektif terhadap kepribadian seseorang. Penelitian ini membuktikan bahwa para manajer tidak menyukai sistem ini karena penggunaannya kurang efektif.penilaian kepada karyawan mencakup kebijaksanaan, kesediaan, antusiasme, kedewasaan dan memberikan komentarnya. Manajemen kinerja disokong oleh falsafah yang bersumber dari teori motivasi yang memberikan kontribusi terhadap falsafah manajemen kinerja adalah yang berkenaan dengan tujuan, dorongan dan harapan. Kinerja organisasi di KKP ITB mengacu pada Keputusan Rapat Anggota dan Anggaran Rumah Tangga yang melibatkan struktur yang terlibat seperti Dewan Pembina, Penasehat, Pengurus, Pengawas, Manajer Unit Usaha dan Komisariat. Setiap tahun, pengurus telah melaksanakan berbagai kegiatan baik yang bersifat pengembangan SDM maupun peningkatan usaha yang bertujuan untuk meningkatkan kapasitas anggota KKP ITB, baik dari segi wawasan perkoperasian, keterampilan usaha dan lain-lain. Adapun kegiatan yang dilakukan adalah sebagai berikut :

1. Program peningkatan kerohanian untuk pengurus, pengawas, manajer dan karyawan

2. Mengitkuti beberapa seminar yang terkait dengan perkoperasian (Dinas KUKM & Perindag Kota Bandung, Dinas Koperasi Propinsi Jawa Barat, Dekopinda, Dekopinwil)

29 4. Pembuatan standar prosedur usaha KKP ITB yang bekerja sama dengan

akuntan publik Heliantono dan Rekan Bandung

5. Mengikuti seminar kewirausahaan untuk pengurus dan manajer yang diselenggarakan oleh Sekolah Bisnis Manajemen ITB

Dalam usaha meningkatkan kinerja organisasi, KKP ITB juga bekerja sama dengan pihak lain yang bertujuan untuk memenuhi kebutuhan anggota. Kerjasama usaha yang berhasil dilakukan adalah sebagai berikut :

a. Kerjasama dengan Cipaganti Otojasa untuk pelayanan jasa transportasi yang ada dilingkungan kampus ITB maupun melayani transportasi umum

b. Melakukan kerjasama Perlindungan Asuransi Jasa Layanan Parkir antara KKP ITB dengan PT. Asuransi Puri Asih

c. Perpanjangan kerjasama dengan Bank Mandiri untuk penyediaan modal Unit Simpan Pinjam Usaha.

d. Perpanjangan kerjasama dengan PT. Inti Kasoem untuk penyediaan Kacamata bagi para anggota dan non anggota

e. Kerjasama Asuransi Bumi Putera 1912 untuk jaminan hari tua bagi karyawan, manajer, pengurus dan pengawas

f. Kerjasama dengan PT.Inti Tama Perkasa untuk pengadaan mesin photokopi dan digital printing

g. Kerjsama dengan ITB untuk pengelolaan lahan parkir h. Kerjasama dengan PT. Bank Jabar

i. Kerjasama dengan PT. Bank BNI 46 dalam permodalan untuk usaha KKP ITB

Selain melakukan peningkatan SDM dan kerjasama dengan pihak luar, KKP ITB pun memiliki kegiatan sosial sebagai bentuk wujud nyata peran koperasi menjalankan fungsi sosial dengan melakukan kegiatan :

1. Memberikan santunan kematian bagi para anggota dan keluarga anggota yang meninggal dunia.

2. Penjualan sembako murah untuk menyambut Idul Fitri dengan melakukan potongan harga beberapa jenis barang.

30 4. Kegiatan bersama dengan yayasan LAPI ITB atas nama ITB menjual minyak

goring murah kepada pegawai ITB dan masyarakat disekitar ITB 5. Menerima kerja praktek siswa SMK dan Mahasiswa D3

6. Menerima kunjungan kerja dosen magang di ITB 7. Berpartisipasi pada kegiatan Hari Koperasi Indonesia

31 juga menjadi suatu hambatan dalam pengembangan SOP bagi program kerja pengurus.

Dalam jenis SOP untuk Unit Simpan Pinjam setiap tahun melakukan usaha terus menerus dalam meningkatkan layanan pinjaman untuk anggota baik secara proses maupun besaran pinjaman untuk kebutuhan konsumsi dan produksi, merenovasi dan mereposisi ruang Unit Simpan Pinjam agar menjadi lebih nyaman dan profesional dalam melayani anggota, memupuk sumber permodalan dari anggota dengan dibuka fasilitas untuk simpanan sukarela, deposito, dan lain-lain. Program kerja pada Unit Simpan Pinjam memiliki indikator kinerja yaitu peningkatan mutu layanan pada anggota dan masyarakat umum dan juga untuk peningkatan SHU. Standar kinerja untuk Waserda yaitu menjalankan program rutin dengan terus meningkatkan penataan ruang pamer barang agar lebih menarik kemudian pengadaan barang yang berkualitas, komplit dan harga bersaing dan yang terakhir mendukung program penjualan kebutuhan sekolah dengan murah (bersubsidi). Standar kinerja untuk Bidang Usaha memiliki program kerja yang sama dengan Unit Waserda dan juga memiliki indikator kerja yang sama yaitu peningkatan mutu layanan pada anggota dan masyarakat umum.

6.1.2 Aspek Manajemen

32 diimplementasikan sebagai kebijakan organisasi, demikian sama halnya dengan masukan dari akuntan serta nasehat dan saran dari dewan Pembina dan penasehat menjadi masukan yang sangat penting bagi kepengurusan KKP ITB. Dalam personalia pengurus dan pengawas dipilih oleh Rapat Anggota Tahunan (RAT) dan selanjutnya pengurus maupun pengawas melakukan pemilihan ketua yang diatur sesuai dengan Berita Acara Rapat Anggota Tahunan KKP ITB. Dari hasil pembagian kuisioner seperti pada lampiran, dengan responden dari anggota menunjukkan bahwa seluruh anggota menyatakan sangat setuju mengadakan rapat anggota yang terdiri dari antara rapat pengurus dengan pengawas dan antara pengurus dengan anggota. Keterlibatan anggota dalam persetujuan dari hasil rapat anggota cukup tinggi, hal itu dilihat dari hasil kuisioner dengan skala sebesar 46,67 persen menyatakan setuju terlibat dalam persetujuan hasil rapat anggota. Jika dilihat dari hasil seluruh variabel hasil penilaian anggota terhadap keterlibatan anggota terlibat pada keputusan yang ada pada Rapat Anggota Tahunan. Hasil dari kuisioner lebih lengkap terdapat di lampiran.

6.1.3 Aspek Akuntansi

33 Pada dasarnya proses akuntansi akan membuat output laporan rugi laba, laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau organisasi lainnya. Pada suatu laporan akuntansi harus mencantumkan nama perusahaan, nama laporan, dan tanggal penyusunan atau jangka waktu laporan tersebut untuk memudahkan orang lain memahaminya. Pengelolaan administrasi pembukuan (akuntansi) sesuai dengan ketentuan, baik proses maupun perlakuan akuntansinya dilaksanakan secara berkesinambungan sesuai dengan aturan pembukuan perkoperasian yang melalui media pembukuan secara manual dan komputerisasi. Seluruh hasil pendapatan disetorkan atau disimpan di Bank. Uang tunai yang ada di Kas dibatasi atau diusahakan sekecil mungkin, hal ini karena uang yang ada didalam Kas digunakan untuk membiayai unit usaha. Selain itu, pinjaman diberikan kepada anggota yang telah memenuhi syarat dan besar pinjaman disesuaikan dengan kemampuan keuangan koperasi atau menggunakan dana dari pihak ke tiga. Dengan kata lain, proses akuntansi memiliki lima hal penting dalam perhitungan keuangan KKP ITB yaitu memiliki dokumen dasar yang berisi tentang bukti dasar yang berupa kuitansi atas transaksi yang terjadi kemudian bukti pendukung seperti formulir permohonan dan formulir pemesanan barang. Yang kedua, dalam proses akuntansi KKP ITB memiliki catatan harian yang dikerjakan dalam Buku Kas (Kas Masuk dan Kas Keluar) telah diadakan penelusuran pada buku kas tersebut dengan memeriksa setiap transaksi yang dicatat pada kas dari bukti dasar. Ketiga, catatan pembantu yang ditemui pada saat pemeriksaaan adalah buku jurnal, daftar inventaris dan neraca lajur semuanya dimasukkan kedalam laporan dalam RAT. Yang keempat, neraca lajur dibuat untuk mengakomodasi proses dari rekapitulasi buku kas dan buku jurnal untuk membuat laporan neraca setiap empat bulan. Kelima, laporan keuangan yang dibuat oleh setiap unit yang terdiri dari Perhitungan Hasil Usaha (PHU) dan neraca komparatif, kemudian disatukan kedalam neraca konsolidasi.

6.1.4 Aspek Usaha

Kegiatan pokok pengurus adalah menjalankan usaha KKP ITB, dalam

menjalankan usaha selalu memegang prinsip “Berusaha saling Menguntungkan”.

34 karyawannya dan juga dengan para konsumen sehingga saling memiliki kepuasan dalam menjalin aktivitas jual beli. Secara umum kegiatan usaha KKP ITB untuk Tahun 2009 dapat terlaksana sesuai dengan rencana meliputi unit simpan pinjam, unit rental mobil, unit waserda, unit pelayanan kampus, unit kafe hijau dan sekertariat. adapun realisasi kegiatan usaha dengan pendapatan yang diperoleh adalah seperti pada Tabel 4. berikut :

Tabel 4. Perbandingan Pendapatan dari Masing-Masing usaha KKP ITB

No. Uraian Pendapatan (Rp)

1. Unit Simpan Pinjam 890.361.024

2. Unit Rental Mobil 31.733.378

3. Unit Waserda 1.704.723.327

4. Unit Kafe Hijau 144.911.131

5. Unit Pelayanan Kampus 435.634.091

6. Sekertariat 8.490.331

Sumber : Laporan Pengurus KKP ITB 2009 (diolah)

Seluruh jenis usaha KKP ITB memiliki tingkat pendapatan yang berbeda namun yang paling besar adalah pada Unit Waserda karena menyediakan apa yang paling sering anggota atau non-anggota butuhkan sehingga tingkat pembelian pada Unit Waserda banyak. Paling tinggi jumlah pendapatan pada Unit Waserda di KKP ITB bukan berarti bidang usaha yang lainnya tidak memiliki pengaruh terhadap pendapatan KKP ITB karena setiap bidang usaha berawal dari kebutuhan anggota sehingga pihak KKP ITB berusaha untuk mempertahankan atau bahkan mengembangkan lagi sesuai dengan kebutuhan anggota.

35 Selain Unit Simpan Pinjam, kegiatan usaha KKP ITB yang memberikan kemudahan kepada anggota dalam memenuhi kebutuhan bahan pokok untuk sehari-harinya yaitu Unit Waserda atau Mini Market. Transaksi yang dapat dilakukan oleh anggota itu dapat berupa tunai maupun kredit. Pada Tahun 2009 telah terjadi transaksi sejumlah 22.391 kali yang terdiri dari 14.096 kali secara tunai dan 8.295 kali pada transaksi yang dilakukan secara kredit dengan total pendapatan Rp 2.318.176.700,- dan total pengeluaran Rp 2.176.706.039,- dengan nilai SHU yang diperoleh sebesar Rp 141.470.661. Nilai SHU yang diperoleh berarti ada kenaikan nilai SHU dibanding tahun sebelumnya yaitu sebesar 26,16 persen. Untuk bidang usaha lainnya seperti Unit Toko G10, Unit Rental Mobil, Unit Kedai Hijau, Unit Parkir, Unit Sekertariat memiliki nilai kenaikan SHU masing-masing sebesar 35,47 persen, 18,28 persen, 11,81 persen, 102,33 persen, 26,27 persen.

Dari hasil tersebut, secara keseluruhan Sisa Hasil Usaha KKP ITB pada Tahun 2009 tercatat sebesar Rp 769.367.403,71 mengalami kenaikan yang cukup besar yaitu sebesar Rp 234.890.138,73 atau naik 43,95 persen dari SHU tahun buku 2008 yang tercatat sebesar Rp 534.477.264,98. Berdasarkan ketentuan AD/ART KKP ITB, perolehan SHU tersebut akan dialokasikan untuk anggota, dana cadangan, dana pendidikan, dana sosial, dana pembangunan daerah kerja, dana pengurus dan pengawas dan juga dana karyawan.

6.1.5 Aspek Permodalan

36 merupakan bahasan utama dari keputusan struktur modal. Bauran modal yang efisien dapat menekan biaya modal, yang dapat meningkatkan kembalian ekonomi neto dan meningkatkan nilai perusahaan. Perusahaan yang hanya menggunakan ekuitas disebut “unlevered firm”, sedangkan yang menggunakan bauran ekuitas dan berbagai macam hutang disebut “levered firm” Pemilihan alternatif penambahan modal yang berasal dari kreditur (hutang) pada umumnya didasarkan pada pertimbangan: murah. Dikatakan murah, karena biaya bunga yang harus ditanggung lebih kecil dari laba yang diperoleh dari pemanfaatan hutang tersebut. Permodalan adalah suatu kegiatan yang dilakukan dalam membangun suatu usaha yang memiliki klasifikasi yaitu modal yang berasal dari dalam perusahaan atau organisasi dan modal yang berasal dari para investor atau pinjaman untuk membentuk modal baru. Permodalan juga merupakan salah satu faktor yang mempengaruhi keberlangsungan usaha selanjutnya. Modal KKP ITB terbagi menjadi dua yaitu modal sendiri dan modal luar, modal sendiri terdiri dari simpanan pokok, simpanan wajib, cadangan, donasi, hibah, SHU tahun berjalan. Sedangkan modal luar berasal dari bantuan pinjaman lunak dan bantuan dana bergulir. Permodalan KKP ITB memiliki perkembangan dari tahun ke tahun dan dapat dilihat pada Tabel 5.

Tabel 5. Perkembangan antara Modal Sendiri dan Modal Luar KKP ITB Periode 2005-2009

Tahun Modal Sendiri Modal Luar

2005 3.337.448.982,62 98.967.396,83

2006 3.425.872.230,68 209.234.731,5

2007 3.680.732.667,33 228.252.934,9

2008 4.050.546.214,31 364.385.766,84

2009 4.479.975.403,71 239.374.721,31

Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)

37 terus meningkat. Meskipun telah dikatakan besar namun tetap mengalami peningkatan yang disebabkan oleh jumlah simpanan yang terus meningkat. Modal yang berasal dari luar juga mengalami peningkatan karena adanya kerjasama untuk modal dengan pihak bank kecuali pada Tahun 2009 mengalami penurunan modal dari luar karena adanya salah satu bank yang menggulirkan dana lebih kecil dari tahun sebelumnya sehingga akan mempengaruhi terhadap jumlah modal yang diterima oleh KKP ITB dan akan mempengaruhi terhadap permodalan untuk setiap bidang usaha yang ada di KKP ITB.

6.2 Analisis Kinerja Keuangan KKP ITB

Kinerja keuangan koperasi merupakan salah satu proses kinerja yang membantu suatu perusahaan atau organisasi koperasi untuk memberikan suatu informasi keuangan dari setiap bidang usaha yang dilakukan, sehingga dapat memberikan gambaran mengenai segala sesuatu yang berkaitan dengan aspek akuntansi baik dari segi pengeluaran yang mencakup biaya-biaya operasional secara keseluruhan maupun setiap pendapatan yang di peroleh dari masing-masing aktivitas usaha. Koperasi diharapkan berkembang menjadi suatu organisasi swadaya koperasi yang kuat keuangannya, mandiri dan berorientasi pada anggota dan otonom. Oleh karena itu perlu mengetahui kinerja keuangan koperasi dan orientasinya.

Koperasi Keluarga Pegawai (KKP) ITB merupakan salah satu koperasi yang didukung dengan kualitas SDM yang mampu mengelola keuangan dengan baik. Kinerja keuangan perlu diteliti agar bisa diketahui dalam hal mengelola modalnya yang bertujuan untuk mengetahui pengelolaan kinerja keuangan, maka digunakan analisis rasio. Dengan digunakannya analisis rasio maka kondisi likuiditas, solvabilitas, profitabilitas, dan efektifitas untuk mengetahui kinerja keuangan KKP ITB.

38 6.2.1 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Kewajiban jangka pendek atau utang lancar adalah utang yang akan dilunasi dalam waktu satu tahun. Besar alat pembayaran likuiditas yang dimiliki perusahaan disebut sebagai daya bayar atau kekuatan bayar suatu perusahaan yang akan menjadikan perusahaan mempunyai kemampuan membayar kewajiban jangka pendeknya. Pengukuran likuiditas biasanya mengaitkan kewajiban jangka pendek dengan aset lancar yang tersedia untuk melunasinya. Likuiditas terdiri dari rasio lancar, rasio cair dan rasio kas. Laporan di KKP ITB untuk dihitung likuiditas yaitu dari laporan neraca tiap akhir tahun dari Tahun 2005-2009. Dengan adanya nilai yang dihitung dari tahun ke tahun maka dapat diketahui kemampuan KKP ITB dalam menjamin kewajiban lancar yang harus dibayar pada saat adanya penagihan.

a. Rasio Lancar (Current Rasio)

Rasio lancar merupakan perbandingan antara harta lancar dan kewajiban jangka pendek. Harta lancar yang dimaksud adalah harta yang dapat dicairkan dalam waktu setahun atau kurang seperti kas, piutang uang atau barang, ketersediaan barang dan biaya yang harus dipenuhi dimuka. Untuk kewajiban lancar yaitu terdiri dari hutang, simpanan, biaya-biaya yang harus dibayar.nilai harta lancar dan kewajiban lancar yang telah dianalisis dari tahun 2005-2009 dapat dilihat pada Tabel.6

Tabel 6. Rasio lancar KKP ITB periode 2005-2009

Tahun Harta Lancar Kewajiban Lancar Rasio 2005 4.914.474.988,81 1.446.389.266,44 339,78 persen 2006 4.632.111.527,62 1.553.188.170,44 298,77 persen 2007 7.250.118.916,85 1.799.229.620,44 402,96 persen 2008 8.190.156.220,17 2.227.586.174,44 367,67 persen 2009 7.929.242.182,31 2.236.921.997,44 354,47 persen Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)

39 setiap utang lancar sebesar Rp 100,- dijamin oleh aktiva dari rasio lancar sebesar Rp 339,78 (Likuid). Pada Tahun 2006 harta lancar 298,77 persen dari kewajiban lancarnya, pada Tahun 2007 mengalami peningkatan dalam kemampuan KKP ITB untuk membayar kewajiban lancar yaitu 402,67 persen namun pada tahun 2008 mengalami penurunan menjadi 367,67 persen dan juga pada tahun 2009 harta lancar koperasi 354,47 persen dari utang lancar masih lebih besar dibandingkan tahun 2005 dan 2006 namun nilai harta lancar koperasi masih dianggap mampu untuk membayar utang lancarnya.

b. Rasio Cair

Harta lancar yang diperhitungkan tidak termasuk dalam persediaan dan pembayaran dimuka. Kewajiban lancar terdiri dari hutang barang, simpanan, dana, biaya yang harus dibayar. Hal ini hanya memperhitungkan aset yang sudah lebih dekat dengan uang tunai, apabila persediaan tidak ikut dihitung maka dengan sendirinya pos dibawah persediaan juga tidak ikut dihitung. Hasil rasio cair pada Tahun 2005-2009 dapat dilihat pada Tabel.7

Tabel 7. Rasio cair KKP ITB Periode 2005-2009 Tahun Harta-(persediaan+pembayaran

dimuka) Kewajiban Lancar Rasio 2005 4.759.909.162,81 1.446.389.266,44 3,29 2006 4.471.761.975,62 1.553.188.170,44 2,88 2007 7.050.657.018,85 1.799.229.620,44 3,92 2008 8.009.639.331,17 2.227.586.174,44 3,60 2009 7.744.759.528,31 2.236.921.997,44 3,46 Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)

40 kewajiban lancar sebesar 3,29 kali pada Tahun 2005 namun pada Tahun 2006 mengalami penurunan nilai angka rasio menjadi 2,88 meskipun angka tersebut masih dikatakan baik. Pada tahun berikutnya sampai pada Tahun 2009 yaitu 3,92 kali, 3,60 kali, dan 3,46 kali. Nilai rasio selama lima tahun di KKP ITB memenuhi syarat (1:1) dan kondisi likuiditas melalui rasio cair dalam keadaan baik.

c. Rasio Kas

Rasio kas yaitu perbandingan antara kas yang dijumlahkan dengan kas yang diperoleh dari bank dan hasilnya dibagi kewajiban lancar. Harta lancar yang digunakan hanya kas karena uang kas dan bank adalah harta yang paling cair yang dimiliki perusahaan karena dapat dicairkan tanpa harus melalui proses penjualan terlebih dahulu. Rasio ini menawarkan perhitungan kemampuan kas untuk menutupi seluruh utang jangka pendek. Nilai kas dan kewajiban lancar Tahun 2005-2009 dapat dilihat pada Tabel 8.

Tabel 8. Rasio Kas KKP ITB periode 2005-2009

Tahun Kas+Bank Kewajiban Lancar Rasio 2005 108.417.663,83 1.446.389.266,44 0,07 2006 220.368.953,5 1.553.188.170,44 0,14 2007 243.885.370,09 1.799.229.620,44 0,13 2008 385.923.567,84 2.227.586.174,44 0,17 2009 246.415.121,31 2.236.921.997,44 0,11 Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)

41 6.2.2 Solvabilitas

Solvabilitas dilakukan untuk mengetahui kemampuan KKP ITB untuk membayar kewajiban jangka panjang baik utang pokok maupun bunganya. Solvabilitas itu terdiri dari rasio utang jangka panjang atas harta, rasio utang jangka panjang atas modal, dan rasio utang jangka panjang atas kapitalisasi. Nilai rasio tersebut sebaiknya rendah yang menggambarkan bahwa beban utang tidak terlalu berat.

a. Rasio Kewajiban Jangka Panjang atas Harta

Penggunaan utang jangka pendek akan mempengaruhi likuiditas namun penggunaan utang jangka panjang akan mempengaruhi solvabilitas. Pada akhirnya utang jangka panjang yang jatuh tempo akan mempengaruhi likuiditas juga. Salah satu karakteristik utang jangka panjang adalah akan menimbulkan bunga yang akan menjadi beban tetap. Kewajiban Jangka Panjang atas Harta seperti pada Tabel 9

Tabel 9. Rasio Kewajiban Jangka Panjang atas Harta KKP ITB Periode 2005-2009 Tahun Kewajiban Jangka Panjang Harta Rasio

2005 659.279.753,64 5.443.118.002,70 0,12 2006 252.047.059,39 5.231.107.460,51 0,04 2007 2.343.734.829,97 7.823.697.117,74 0,29 2008 2.452.678.741,31 8.730.811.130,06 0,28 2009 1.635.162.450,74 8.352.059.527,20 0,19 Sumber : Laporan Pengurus KKP ITB 2005-2009 (diolah)