ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA SETIA KECAMATAN

PONCOKUSUMO KABUPATEN MALANG

SKRIPSI

Oleh

Rizky Fajar A. Setyarini 09610269

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA SETIA KEC. PONCOKUSUMO

KAB. MALANG

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

Rizky Fajar Agus Setyarini 09610269

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

LEMBAR PENGESAHAN

ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) SETIA

PONCOKUSUMO MALANG

Oleh

Rizky Fajar Agus Setyarini 09610269

Diterima dan disetujui Pada tanggal 09 Februari 2013

Pembimbing:

Pembimbing I, Pembimbing II,

Dra. Erna Retna Rahadjeng, M.M Drs. Warsono, M.M

Mengetahui,

Dekan Ketua

Fakultas Ekonomi dan Bisnis, Program Studi Manajemen

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Rizky Fajar Agus Setyarini

NIM : 09610269

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar-benarnya bahwa tugas akhir

dengan judul ANALISIS KINERJA KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA SETIA KEC. PONCOKUSUMO KAB. MALANG

adalah hasil karya ilmiah saya dan dalam naskah skripsi ini tidak terdapat karya

ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di

perguruan tinggi, dan tidak terdapat karya ilmiah atau pendapat yang pernah

diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis atau dikutip

dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 20 Maret 2013

Mahasiswa

i

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas limpahan rahmat

dan hidayah-Nya sehingga penelitian ini dapat diselesaikan. Penelitian berjudul

“Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia Setia Kec.

Poncokusumo Kab. Malang”. Kegiatan ini dimaksudkan untuk mengetahui kinerja

keuangan dan prospek KPRI di masa yang akan datang dan juga digunakan untuk

mempertimbangkan pengambilan keputusan.

Penelitian ini dapat disusun berkat bantuan, bimbingan, dorongan dan

saran dari berbagai pihak. Melalui laporan hasil penelitian ini, penulis

menyampaikan penghargaan yang tinggi dan terima kasih yang dalam kepada

pihak-pihak berikut:

1. Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan

penulis untuk menimba ilmu.

2. Dra. Aniek Rumijati, M.M, selaku Ketua Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang, yang

telah memberikan kesempatan kepada penulis untuk menyelesaikan

skripsi.

3. Dra. Erna Retna Rahadjeng, M.M.AFP dan Drs. Warsono, M.M, selaku

Dosen Pembimbing yang telah memberikan bimbingan dengan penuh

kesabaran dan kebijaksanaan, memberikan saran dan dukungan selama

ii

4. Bapak H. Rahmat Mulyadi, M.Pd dan ibu Hj. Siti Zulaikha tercinta,

ayahanda dan ibunda yang selalu memberikan semangat dan motivasi luar

biasa, aku bangga menjadi anakmu.

5. Kakakku Dyan Artha Purvitasari, S.IP serta adik-adikku tersayang Laila

Monica dan M. Fajrian Umar Fanani, terima kasih atas dukungan, canda

tawa dan doanya.

6. Terima kasih rekan-rekan angkatan 2009 khususnya konsentrasi keuangan,

atas canda tawa, suka duka dan pengalaman selama kita berteman.

Insyaallah pertemanan ini akan terus terjaga.

7. Sahabat-sahabat terbaikku Selvy, Uphe, Iffan, Cak Surya dan Abang Resa,

terima kasih atas pengalaman suka duka yang telah kita bagi bersama

selama di bangku perkuliahan.

8. Semua pihak yang memberikan bantuan dalam pelaksanaan penelitian ini

yang tidak dapat disebutkan satu per satu. Semoga amal baik dan bantuan

yang diberikan mendapatkan imbalan dari Allah SWT.

Penulis telah berupaya secara optimal untuk menyelesaikan penelitian ini,

namun kritik dan saran senantiasa penulis harapkan dalam rangka penyempurnaan

hasil penelitian ini. Semoga skripsi ini bermanfaat bagi mahasiswa, pemerhati

masalah pembelajaran dan penulis lain.

Malang, 20 Maret 2013

Penulis,

iii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

ABSTRACT ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 7

D. Tujuan ... 7

E. Kegunaan Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 9

B. Tinjauan Teori ... 9

C. Kerangka Pikir ... 14

BAB III METODE PENELITIAN A. Lokasi Penelitian ... 16

B. Jenis Penelitian ... 16

iv

Halaman

D. Data dan Sumber Data ... 19

E. Teknik Pengumpulan Data ... 19

F. Teknik Analisis Data ... 19

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Koperasi ... 30

B. Analisis Data ... 33

C. Pembahasan Hasil Analisis Data ... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 53

B. Saran ... 53

DAFAR PUSTAKA

v

DAFTAR TABEL

Halaman

Tabel 1.1 Data jumlah KPRI di Kabupaten Malang tahun 2012. ... 2

Tabel 1.2 Laporan RAT Koperasi Setia Tutup Buku 2009-2011. ... 4

Tabel 3.1 Penetapan Kesehatan Koperasi ... 22

Tabel 3.2 Penilaian rasio Volume pinjaman pada anggota terhadap volume pinjaman yang diberikan. ... 24

Tabel 3.3 Penilaian rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ... 25

Tabel 3.4 Standar Perhitungan Manajemen Umum ... 25

Tabel 3.5 Standar Perhitungan Manajemen Kelembagaan ... 26

Tabel 3.6 Standar Perhitungan Manajemen Permodalan ... 26

Tabel 3.7 Standar Perhitungan Manajemen Aktiva ... 26

Tabel 3.8 Standar Perhitungan Manajemen Likuiditas ... 27

Tabel 4.1 Data Jumlah Anggota KPRI Setia Poncokusumo ... 30

Tabel 4.2 Modal Sendiri KPRI Setia Poncokusumo ... 31

Tabel 4.3 Total Aktiva KPRI Setia Poncokusumo ... 31

Tabel 4.4 Sisa Hasil Usaha (SHU) KPRI ... 32

Tabel 4.5 Rasio Modal Sendiri terhadap Total Aset (RMSTA) ... 34

Tabel 4.6 Rasio Modal Sendiri terhadap Pinjaman Diberikan Berisiko ... 34

Tabel 4.7 Rasio Kecukupan Modal Sendiri (RKMS) ... 35

vi

Halaman

Tabel 4.9 Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman

Diberikan ... 37

Tabel 4.10 Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 37

Tabel 4.11 Rasio Pinjaman Berisiko terhadap Pinjaman yang Diberikan ... 38

Tabel 4.12 Rasio-rasio Aspek Manajemen ... 39

Tabel 4.13 Rasio Beban Operasi Anggota terhadap Partisipasi Bruto ... 42

Tabel 4.14 Rasio Beban Usaha terhadap SHU Kotor (RBUSHUK) ... 43

Tabel 4.15 Rasio Efisiensi Pelayanan (REP) ... 43

Tabel 4.16 Rasio Kas ... 44

Tabel 4.17 Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 45

Tabel 4.18 Rasio Rentabilitas Aset (RRA) ... 46

Tabel 4.19 Rentabilitas Modal Sendiri (RRMS) ... 46

Tabel 4.20 Rasio Kemandirian Operasional Pelayanan ... 47

Tabel 4.21 Rasio Partisipasi Bruto ... 48

Tabel 4.22 Rasio Promosi Ekonomi Anggota ... 48

Tabel 4.23 Skor keseluruhan penilaian kinerja keuangan KPRI Setia ... 49

Tabel 4.24 Perhitungan Time Series ... 50

vii

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Pikir Penelitian ... 15

viii

DAFTAR LAMPIRAN

Lampiran 1 Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah

Lampiran 2 Perhitungan Rasio KPRI Setia Poncokusumo

Lampiran 3 Daftar Pertanyaan Aspek Manajemen

DAFTAR PUSTAKA

Daulati, Dila. 2012. Analisis Kinerja Keuangan Pusat Koperasi Angkatan Darat

“A” DAM V/Brawijaya. Malang: Universitas Muhammadiyah Malang.

Ekawarna, Dr. 2010. Manajemen Badan Usaha dan Koperasi. Jakarta: Gaung Persada Press

Fahmi, Irfan. 2011. Analisis Kinerja Keuangan: Panduan bagi akademisi, Manajer dan Investor untuk Menilai dan Menganalisis Bisnis dari

Aspek Keuangan. Penerbit: ALFABETA Bandung.

Ikatan Akuntansi Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta: IAI.

Krisna, Viki. 2012. Analisis Kinerja Keuangan KPRI Bina Karya

Balongpanggang Kabupaten Gresik. Malang: Universitas

Muhammadiyah Malang.

Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia. No. 14/Per/M.KUKM/XII/2009 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. www.depkop.co.id.

Prastowo, D. dan Julianty, R. 2005. Analisis Laporan Keuangan. Cetakan Ketiga. Yogyakarta: BPFE.

Martono dan Harjito. 2002. Manajemen Keuangan. Edisi Pertama. Yogyakarta: Ekonosia

Munawir, S. 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty. Yogyakarta.

Sukarno, Edy. 2005. Sistem Pengendalian Manajemen: Suatu Pendekatan

Praktis. Jakarta: PT. Gramedia Pustaka Utama.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi sebagai sebuah lembaga ekonomi rakyat telah lama dikenal di

Indonesia, bahkan Dr. Muhammad Hatta mengatakan bahwa Koperasi adalah

Badan usaha bersama yang bergerak dalam bidang perekonomian,

beranggotakan mereka yang umumnya berekonomi lemah yang bergabung

secara sukarela dan atas dasar hak dan kewajiban melakukan suatu usaha yang

bertujuan untuk memenuhi kebutuhan-kebutuhan para anggotanya.

Koperasi di Indonesia mengalami pasang surut dalam

perkembangannya. Koperasi berkembang sesuai dengan perubahan zaman dan

tuntutan dari pada anggota itu sendiri, serta berdiri untuk melayani anggota

khususnya dan masyarakat pada umumnya. Peran dan tugas dari koperasi itu

sendiri adalah sebagai sarana meningkatkan taraf hidup sederhana masyarakat

Indonesia, mengembangkan demokrasi ekonomi Indonesia, serta mewujudkan

pendapatan masyarakat yang adil dan merata dengan cara menyatukan,

membina dan mengembangkan setiap potensi yang ada.

Berbagai macam jenis koperasi mulai berdiri, khususnya di Kabupaten

Malang setidaknya ada sekitar 15 jenis koperasi yang hingga kini memiliki

status aktif. Salah satunya adalah KPRI yang seluruh anggota dan

pengurusnya adalah dari persatuan pegawai negeri. Luasnya cakupan daerah

2

2

banyaknya KPRI yang tumbuh dan berkembang. Terhitung hingga akhir 2012

ini jumlah KPRI di Kabupaten Malang mencapai jumlah 40 unit.

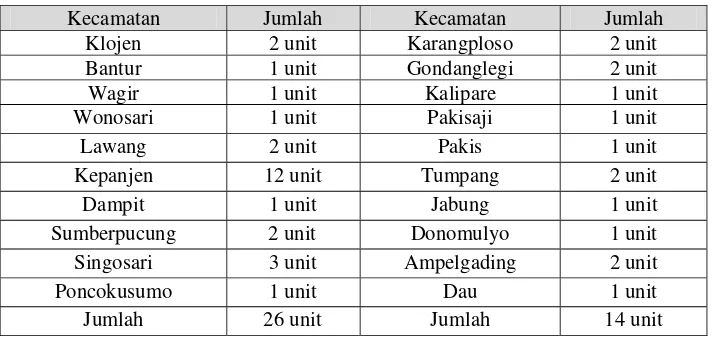

Tabel 1.1 Data jumlah KPRI di Kabupaten Malang tahun 2012.

Kecamatan Jumlah Kecamatan Jumlah

Klojen 2 unit Karangploso 2 unit Sumberpucung 2 unit Donomulyo 1 unit

Singosari 3 unit Ampelgading 2 unit Poncokusumo 1 unit Dau 1 unit

Jumlah 26 unit Jumlah 14 unit

Sumber: http://madeinkabupatenmalang.com diunduh pada 14 November 2012

Berdasar pada Tabel 1.1 dapat dilihat bahwa tingkat pertumbuhan KPRI

di Kabupaten Malang semakin banyak dan minat masyarakat terhadap

eksistensi koperasi pun meningkat. Hal ini dibuktikan dengan berdirinya

koperasi secara merata pada setiap kecamatan di Kabupaten Malang seperti

yang tercatat pada tabel diatas.

Untuk menjaga kondisi ini tetap stabil atau lebih berkembang, perlu

dilakukan berbagai macam upaya, di antaranya ialah perbaikan mutu SDM,

penguatan permodalan koperasi oleh anggota dan pemerintah dengan bunga

kompetitif, visi misi dan tujuan koperasi harus diarahkan dengan baik,

bantuan diklat dan kewirausahaan bagi koperasi pemula serta sistem

manajemen keuangan yang profesional.

Pada dasarnya KPRI memulai usahanya dengan skala kecil atau

3

3

tersebut. Hal ini yang menjadi kemudahan bagi pengurus KPRI dalam

memberikan pinjaman, karena proses pembayaran angsuran yang langsung

dapat dipotong dari nominal gaji yang didapatkan oleh pegawai tersebut.

Hingga kini koperasi pun mengupayakan kegiatan ekonominya agar berjalan

dengan optimal untuk melanjutkan kelangsungan hidupnya.

Selama satu dekade terakhir ini, koperasi di wilayah kabupaten Malang

khususnya koperasi pegawai negeri, yang kini sebutannya berubah menjadi

KPRI (Koperasi Pegawai Republik Indonesia) mengalami kemajuan

signifikan. KPRI merupakan badan usaha yang bukan berdasar keuntungan,

namun harus tetap dikelola seperti badan usaha lainnya, sehingga mampu

untuk mensejahterakan anggotanya.

Penilaian kinerja pada dasarnya merupakan perilaku manusia dalam

melaksanakan peran yang dijalankannya dalam mencapai tujuan koperasi.

Penilaian kinerja dilakukan bertujuan untuk memotivasi pengurus dan

pengelola koperasi dalam mencapai sasaran organisasi dan dalam mematuhi

standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan

tindakan dan hasil yang diinginkan. Penilaian kinerja penting dilakukan oleh

pengurus, pengawas dan pihak lain yang berkepentingan. Dengan mendeteksi

kinerja keuangan, koperasi dapat mengidentifikasi kondisi keuangannya.

Manfaat penilaian kinerja bagi koperasi adalah untuk mengelola

kegiatan operasi secara efektif dan efisien, membantu pengambilan

keputusan, mengidentifikasi kebutuhan koperasi, menyediakan umpan balik

4

4

membantu merencanakan kegiatan operasional koperasi pada masa

berikutnya.

Koperasi Pegawai Republik Indonesia “Setia” adalah salah satu dari

sekian banyak koperasi di kabupaten Malang yang bertujuan untuk bersama

mensejahterakan anggota melalui kegiatan dan unit usaha yang dijalankan

oleh pengurus dengan dibantu beberapa karyawan. Koperasi yang

beranggotakan para pegawai negeri ini memiliki anggota sejumlah 342 orang.

Tabel 1.2 Laporan RAT Koperasi Setia Tutup Buku 2009-2011.

Komponen Tahun 2009 (Rp)

Tahun 2010 (Rp)

Tahun 2011 (Rp)

Asset 321.600.500 359.250.675 400.966.130

Modal Sendiri 2.960.268.432 3.724.680.357 3.987.446.232 Besar Simpanan 2.565.052.575 3.216.900.500 3.925.829.350

SHU 80.400.000 83.800.000 84.750.000

Jumlah Anggota 332 orang 346 orang 342orang Sumber: Data Koperasi Setia Laporan RAT tahun 2009-2011.

Pada tabel 1.2 yang tertera diatas menjelaskan dari hasil RAT KPRI

Setia pada tahun 2009 -2011 yang mana asset dari koperasi mengalami

peningkatan rata-rata 10% per tahun, serta jumlah besar simpanan anggota

yang meningkat tajam pada tahun 2010 sebesar 20%. Akan tetapi

peningkatan nilai asset dan besar simpanan anggota yang besar tidak

membuat nilai SHU yang diberikan meningkat besar. Rata-rata per tahun

SHU yang dibagikan meningkat hanya 4%. Hal ini terjadi akibat kurangnya

partisipasi anggota terhadap kegiatan usaha yang dijalankan KPRI.

Pengurus KPRI Setia pada umumnya sudah sangat memahami landasan

5

5

sebagaimana dimaksud dalam pasal 29 UUD No. 25 Tahun 1992 tentang

Perkoperasian, yakni pertama bertanggung jawab secara penuh untuk

mengelola dan mengamankan asset kepemilikan anggota, kedua berkewajiban

mengembangkan kreasi dalam upaya meningkatkan kesejahteraan anggota,

ketiga wajib mempertahankan aspek transparansi dan akuntabilitas dalam tata

kelola kelembagaan.

Beragam cara mulai diusahakan pengurus untuk lebih meningkatkan

layanan kepada anggotanya dengan berbagai keputusan dan rencana kerja

melalui media Rapat Anggota Tahunan (RAT). Salah satu hal yang kini

dibahas adalah bagaimana KPRI Setia dapat meningkatkan jumlah SHU yang

diberikan dengan adanya potensi ekonomi yang dimiliki koperasi.

Koperasi Pegawai Republik Indonesia Setia ini mempunyai beberapa

unit usaha, antara lain unit usaha penggemukan sapi, unit usaha travel, unit

usaha fotokopi, unit usaha penyaluran beras serta yang terakhir adalah unit

simpan pinjam. Untuk mengetahui kondisi keuangan koperasi tersebut

membutuhkan beragam pertimbangan, perhitungan dan analisis yang cukup

matang, sehingga dapat memastikan tingkat risiko atas apa yang telah

diputuskan oleh pihak-pihak yang berwenang.

Pentingnya penilaian kinerja bagi Koperasi Setia adalah untuk

mengukur seberapa besar tingkat kesehatan koperasi, mengevaluasi hasil

kerja selama kurun waktu tertentu yang kemudian dapat ditetapkan strategi

yang tepat untuk masa depan. Hal ini dikarenakan analisis kinerja keuangan

6

6

mendatang yang lebih baik. Analisis juga digunakan untuk mengevaluasi

kinerja atau keberhasilan pengurus dalam mengelola koperasi.

Manfaat dari penilaian atau analisis kinerja pada KPRI Setia adalah

untuk mengetahui tingkat keberhasilan koperasi, penilaian kinerja juga

digunakan sebagai dasar untuk pengembangan koperasi. Serta digunakan

sebagai bahan pertimbangan serta evaluasi bagi pengurus terhadap aktivitas

keuangan selama kurun waktu tertentu, sehingga kemudian dapat dilakukan

perbaikan-perbaikan yang diperlukan kedepannya.

Analisis kinerja ini bertujuan untuk memberikan pedoman kepada

pengurus serta anggota koperasi agar dapat melakukan kegiatan berdasarkan

prinsip koperasi secara profesional, kehati-hatian dan kesehatan, sehingga

dapat meningkatkan kepercayaan dan memberikan manfaat yang

sebesar-besarnya kepada anggota dan masyarakat sekitar. Sekaligus dengan adanya

analisis ini dapat memberikan manfaat kepada pengurus KPRI Setia untuk

mengevaluasi hasil RAT selama tahun berjalan dan mengetahui tingkat

kesehatan koperasi.

Berdasarkan pada latar belakang diatas maka penulis perlu membahas

mengenai “Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia

Setia Kec. Poncokusumo Kab. Malang”.

B. Rumusan Masalah

Berdasar latar belakang masalah yang telah diuraikan sebelumnya,

7

7

keuangan Koperasi Pegawai Republik Indonesia Setia Kec. Poncokusumo

Kab.Malang?”.

C. Batasan Masalah

Penentuan batasan penelitian dimaksudkan agar permasalahan yang

diteliti dalam penelitian ini tidak terlalu melebar dari garis yang sudah

ditentukan. Batasan penelitian ini adalah sebagai berikut:

1. Permasalahan yang diteliti hanya kinerja tahun 2009-2011.

2. Analisis yang dipakai mengacu pada Peraturan Menteri Koperasi dan

Usaha Kecil Menengah nomor 14/Per/M.KUKM/XII/2009.

D. Tujuan

Adapun tujuan penelitian ini adalah untuk mengetahui kinerja keuangan

pada Koperasi Pegawai Republik Indonesia Setia Kec. Poncokusumo Kab.

Malang.

E. Kegunaan Penelitian

1. Kegunaan Penelitian

a. Bagi Manajemen KPRI Setia

Hasil dari penelitian ini diharapkan dapat digunakan sebagai tambahan

masukan untuk pengambilan keputusan kebijakan keuangan dimasa

mendatang.

b. Bagi anggota KPRI Setia

Hasil dari penelitian ini dapat digunakan sebagai bahan pertimbangan

untuk melakukan investasi pada Koperasi Pegawai Republik Indonesia

8

8 c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat memberikan tambahan

referensi, baik untuk penelitian serupa atau untuk menambah

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Tinjauan peneliti terdahulu yang dijadikan pertimbangan oleh penulis

yaitu pertama, penelitian yang dilakukan oleh Viki (2012) di KPRI Bina

Karya Balongpanggang Gresik. Hasil penelitian tersebut menyimpulkan

bahwa kinerja keuangan KPRI Bina Karya Balongpanggang pada aspek

likuiditas dan aspek jati diri koperasi dinyatakan kurang sehat. Kedua,

penelitian yang dilakukan oleh Dila (2012). Objek penelitian ini dilakukan

pada Puskopad “A” DAM V/Brawijaya Malang. Hasil penelitian ini

menyimpulkan bahwa kinerja keuangan Puskopad pada 3 tahun terakhir

dinyatakan kurang sehat.

B. Tinjauan Teori

1. Kinerja Keuangan

Kamus Besar Bahasa Indonesia (2001:570), kinerja adalah sesuatu

yang dicapai, prestasi yang diperlihatkan, atau kinerja merupakan

kemampuan kerja. Sukarno (2005:111), Kinerja adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/

kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi.

Martono (2002:52) kinerja keuangan suatu perusahaan atau badan

usaha lain sangat bermanfaat bagi berbagai pihak (stakeholders), seperti

10

1

pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan

laporan laba-rugi dari suatu koperasi atau badan usaha lain, apabila

disusun secara baik dan akurat dapat memberikan gambaran keadaan yang

nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu koperasi

atau badan usaha lain selama kurun waktu tertentu.

Standar Akuntansi Keuangan SAK (2009:4) menjelaskan bahwa

informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan

dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu

informasi tersebut juga berguna dalam perumusan pertimbangan tentang

efektifitas perusahaan dalam memaanfaatkan tambahan sumber daya.

Informasi fluktuasi kenerja sangat penting dan bermanfaat untuk

prediksi kapasitas perusahaan atau koperasi dalam menghasilkan arus kas

dari sumber daya yang ada. Munawir (2007:31) juga menjelaskan dari

hasil analisis kinerja dapat diperoleh data yang akan mendukung

keputusan yang akan diambil. Kinerja juga berguna dalam perumusan

pertimbangan tentang efektivitas perusahaan atau koperasi dalam

memanfaatkan tambahan sumber dayanya.

2. Faktor-faktor Penentu Kinerja Keuangan

Munawir (2007:31) dalam menganalisa dan menilai posisi

keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang

paling utama mempengaruhi dan mendapatkan perhatian oleh

penganalisa adalah pertama, Likuiditas yang menunjukkan kemampuan

11

1

segera dipenuhi, atau kemampua perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih. Perusahaan yang mampu memenuhi

kewajiban keuangannya tepat pada waktunya berarti perusahaan

dikatakan dalam keadaan “likuid”.

Kedua, Solvabilitas yang menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban keuangan jangka pendek maupun jangka

panjang. Suatu perusahaan dikatakan solvabel apabila, perusahaan

tersebut mempunyai aktiva atau kekayaan yang cukup baik untuk

membayar semua hutang-hutangnya. Sebaliknya apabila jumlah aktiva

tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti

perusahaan tersebut dalam keadaan insolvabel.

Ketiga, Rentablitas atau profitabilitas yang menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode

tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktivanya secara produktif,

dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Keempat, Stabilitas usaha yang menunjukkan kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur

dengan mempertimbangkan kemampuan perusahaan untuk membayar

12

1

hutang-hutang tersebut tepat pada waktunya, serta kemampuan

perusahaan untuk membayar deviden secara teratur pada pemegang

saham tanpa mengalami hambatan atau krisis keuangan.

3. Model Pengukuran Kinerja Keuangan

Model pengukuran kinerja keuangan antara lain adalah dengan

melakuakan analisis rasio. Rasio keuangan adalah suatu hal yang

menggambarkan suatu hubungan atau perimbangan antara jumlah

tertentu dengan jumlah yang lain atau perbandingan antara berbagai

gejala yang dinyatakan dengan angka/persentase.

Terdapat dua macam metode untuk mengukur kinerja keuangan,

pertama, dengan metode penilaian kinerja konvensional dengan hasil

laporan keuangan yang diwujudkan dalam rasio keuangan antara lain

rasio likuiditas, solvabilitas, aktivitas, profitabilitas dan ukuran yang

lainnya. Kedua, pengukuran kinerja kontemporer dengan menggunakan

beberapa macam alat ukur sebagai contoh dengan menggunakan metode

EVA dan metode Balance Score Card (BSC).

Suatu koperasi dapat dikatakan mempunyai posisi keuangan yang

kuat (Ekawarna, 2010:90), apabila mampu memenuhi

kewajiban-kewajibannya tepat pada waktunya, memelihara modal kerja yang cukup

untuk operasi yang normal, membayar bunga dan SHU yang dibutuhkan

dan memelihara tingkat kredit yang menguntungkan.

Kinerja koperasi merupakan suatu tampilan tentang kondisi

13

1

keberhasilan suatu perusahaan pada umumnya berfokus pada laporan

keuangan disamping data-data non keuangan lain yang bersifat sebagai

penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas

koperasi dalam menghasilkan arus kas dari sumber daya yang ada.

4. Analisis Laporan Keuangan Koperasi

Kasmir (2010:66) analisis laporan keuangan merupakan salah satu

cara untuk mengetahui kinerja keuangan dalam satu periode. Analisis

laporan keuangan koperasi yang digunakan saat ini adalah bersumber

dari Peraturan Menteri Koperasi dan Usaha Kecil Menengah No.

14/Per/M.KUKM/XII/2009, berisikan tentang rasio-rasio keuangan yang

digunakan untuk menilai kinerja laporan keuangan koperasi.

a. Permodalan

Rasio untuk mengukur kinerja keuangan koperasi ditinjau dari aspek

permodalan.

b. Kualitas Aktiva Produktif

Rasio untuk mengukur kinerja keuangan koperasi ditinjau dari

aktiva-aktiva yang dimiliki koperasi untuk menghasilkan manfaat

bagi koperasi.

c. Manajemen

Rasio untuk mengukur seberapa besar kemampuan manajemen

dalam mengelola organisasinya terkait dengan bidang usaha yang

14

1 d. Efisiensi

Rasio untuk mengukur keefisiensian kinerja yang dilakukan koperasi

selama menjalankan kegiatannya.

e. Likuiditas

Rasio untuk mengukur kemampuan koperasi dalam memenuhi

kewajiban keuangannya pada saat ditagih.

f. Kemandirian dan Pertumbuhan

Rasio untuk mengukur kecukupan modal atau cadangan yang

dibentuk untuk menutup fluktuasi suku bunga dan nilai tukar

dibandingkan dengan potencial loss.

g. Jati diri Koperasi

Rasio untuk mengukur keberhasilan koperasi dalam mencapai

tujuannya yaitu mempromosikan ekonomi anggota atau memberikan

manfaat atas partisipasi anggota.

C. Kerangka Pikir

Berdasarkan penjelasan dan teori yang telah dibahas sebelumnya, maka

dapat disusun suatu kerangka pikir yang menggambarkan tentang penerapan

perhitungan kinerja suatu koperasi berdasar pada Peraturan Menteri Negara

Koperasi dan UMKM No. 14/Per/M.KUKM/XII/2009. Berikut kerangka pikir

15

1

Gambar 2.1. Kerangka Pikir Penelitian Laporan Keuangan KPRI Setia

Kinerja Keuangan Koperasi

Analisis Rasio Keuangan Standar Permen Koperasi dan UKM nomor 14/Per/M.KUKM/XII/2009

Variabel:

1. Permodalan

2. Kualitas Aktiva Produktif 3. Manajemen

4. Efisiensi 5. Likuiditas

6. Kemandirian & Pertumbuhan 7. Jatidiri Koperasi

Analisis Time Series