BAB I

PENDAHULUAN

1.1Latar Belakang Laporan Kerja Praktek

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di

dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk

membiayai semua pengeluaran, termasuk pengeluaran pembangunan. Berdasarkan hal di atas

maka pajak mempunyai beberapa fungsi, yaitu:Pertama fungsi anggaran (budgetair), yaitu

sebagai sumber pendapatan negara pajak berfungsi untuk membiayai pengeluaran-pengeluaran

negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara

membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak.Kedua fungsi mengatur

(regulerend), yaitu dimana pemerintah bisa mengatur pertumbuhan ekonomi melalui

kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk

mencapai tujuan.Ketiga fungsi stabilitas, yatu dengan adanya pajak, pemerintah memiliki dana

untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di

masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien. Keempat fungsi

redistribusi, yaitu pendapatanPajak yang sudah dipungut oleh negara akan digunakan untuk

membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan

sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan

Salah satu jenis pajak adalah pajak penghasilan (PPh) pasal 23. Pajak Penghasilan (PPh)

Pasal 23 adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh Wajib

Pajak dalam negeri (orang pribadi maupun badan), dan bentuk usaha tetap yang berasal dari

modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh Pasal

21 (Siti Resmi, 2011:297).

Pajak penghasilan (Pph) pasal 23 merupakan hal yang penting seperti pajak lainnya.

PT.INTI (PERSERO) merupakan Badan Usaha Milik Negara (BUMN) yang bergerak di

bidang industri dan perakitan barang-barang elektronik serta pelayanan jasa instalasi

telekomunikasi yang sebagian besar komponennya didatangkan dari luar negeri.

Komponen-komponen tersebut diantaranya: CKD (Completely Knocked Down) dan SKD (Semi Knock

Down) dimana komponennya 100% masih diimpordari luar negeri. Pada saat ini PT.INTI

(PERSERO) telah mampu memproduksi dan merakit berbagai macam perangkat dan peralatan

selain itu menyediakan jasa telekomunikasi, konstruksi, manajemen, dan jasa lainnya yang

terdiri dari instalasi/pemasangan peralatan, perawatan, penilai dan maklon. Sebagai pemotong

pajak panghasilan pasal 23, PT.INTI wajib melakukan perhitungan, pemotongan, penyetoran

dan peleporan atas pembayaran sewa dan penghasilan lain sehubungan dengan pengunaan

harta, dan jasa pihak lain.

Berdasarkan uraian di atas penulis tertarik dan ingin mengetahui lebih lanjut dan dalam

Laporan Kerja Praktek ini penulis akan tuangkan laporan dengan judul “TINJAUAN ATAS

PELAKSANAAN PERHITUNGAN PAJAK PENGHASILAN PASAL 23 PADA

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan laporan kerja praktek adalah untuk mengetahui :

1) Prosedur pelaksanaan penghitungan Pph pasal 23 oleh PT INTI (Persero)

2) Hambatan dalam proses pembayaran PPh 23

3) Upaya yang dilakukan dalam mengatasi hambatan yang terjadi pada proses

pembayaran PPh 23.

1.3 Kegunaan Laporan Kerja Praktek

Dari hasil kerja praktek ini penulis mengharapkan dapat berguna bagi pihak-pihak

yang berkepentingan sebagai bahan masukan untuk mengetahui tentang pelaksanaan

pemotongan dan penyetoran PPh Pasal 23.

1.3.1 Kegunaan Praktis

Diharapkan dapat bermanfaat dan dijadikan sebagai bahan pertimbangan dalam

mengadakan perbaikan yang terkait atau berhubungan dengan pelaksanaan pemotongan

dan penyetoran PPh Pasal 23.

1.3.2 Kegunaan Akademis

Dari hasil laporan ini diharapkan dapat menjadi bahan masukan dan kajian lebih

lanjut terkait dengan topik yang dibahas bagi rekan-rekan mahasiswa/i khususnya di bidang

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1 Tempat Pelaksanaan Kerja Praktek

Dalam penyusunan Laporan kerja Praktek ini, penulis melakukan kerja praktek di

PT INTI (Persero) yang berlokasi di Jl. Mochamad Toha No.77 Bandung. Penulis

ditempatkan di divisi keuangan Bagian Pajak dan Asuransi.

1.4.2 Waktu Pelaksanaan Kerja Praktek

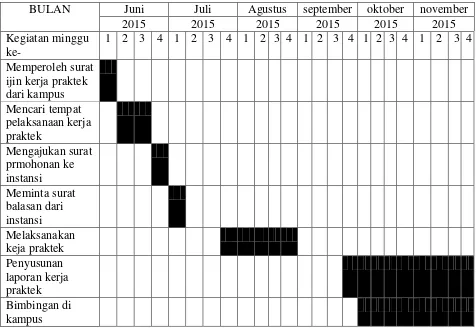

Waktu kerja praktek dilaksanakan selama 1 (satu) bulan mulai dari tanggal 27 Juli

2015 sampai dengan 27 Agustus 2015 terbagi menjadi 2, yaitu pagi dari pukul 07.30 hingga

pukul 11.30 dan siang dari pukul 13.00 sampai dengan 17.00, kecuali hari Sabtu dan

Tabel 1.1

BULAN Juni Juli Agustus september oktober november

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT.INTI

Perusahaan didirikan sebagai evolusi dari kerja sama PN Telekomunikasi dan

Siemen AG pada tahun 1966. Kerja sama ini berlanjut pada pembentukan Pabrik Telepon

dan Telegraf (PTT) sebagai Bagian dari LPP Postel pada tahun 1968.

Pada tahun 1974, bagian ini dipisahkan dari LPP Postel menjadi sebuah Perseroan Terbatas

yang berada di bawah naungan Direktorat Jenderal Pos dan Telekomunikasi.

Pendirian Perusahaan ini didasarkan pada Peraturan Pemerintah Republik

Indonesia No: 34 tahun 1974 tanggal 23 September 1974 tentang Penyetoran Modal

Negara Republik Indonesia untuk Pendirian Perusahaan Perseroan (Persero) di Bidang

Industri Telekomunikasi dan Surat Keputusan Menteri Keuangan Republik Indonesia No:

Kep-1771/MK/IV/12/1974 tanggal 28 Desember 1974 tentang Penetapan Modal

Perusahaan Perseroan. Anggaran Dasar Perusahaan dibuat oleh Akta Notaris Pengganti

Warda Sungkar Alurmei, S.H., Nomor 322 tanggal 30 Desember 1974 dan telah disahkan

oleh Menteri Kehakiman Republik Indonesia Nomor: Y.A.5/273/10 tanggal 1 Agustus

1975, sebagaimana telah diubah beberapa kali, terakhir dengan Akta Notaris Muhammad

Hanafi, S.H., Nomor: 30 tanggal 19 Juli 2012, dan telah mendapat persetujuan berdasarkan

Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor:

Berdasarkan Keputusan Menteri Negara BUMN Nomor: 036/MPBUMN/ 1988, PT

INTI (Persero) dimasukkan ke dalam kelompok Industri Strategis. Pada tanggal 17 Januari

1998 dikeluarkan sebuah Peraturan Pemerintah Republik Indonesia No: 12 tahun 1998

yang menghilangkan peran departemen teknis dalam mengelola BUMN. Sebagai tindak

lanjutnya, pembinaan INTI beralih ke Kementrian Negara Pendayagunaan BUMN.

Pada tahun yang sama BPIS beralih status menjadi sebuah holding company dengan

nama PT Bahana Pakarya Industri Strategis (Persero) atau PT BPIS dan sepuluh BUMN

strategis di bawahnya menjadi anak perusahaan. Kondisi ini berakhir pada tahun 2002,

dimana PT BPIS dibubarkan pada bulan Maret 2002 sesuai Peraturan Pemerintah Nomor:

52 Tahun 2002. Selanjutnya pengelolaan INTI beralih kembali ke Kementrian Negara

Pendayagunaan BUMN.

Periode 1974-1984

PT INTI (Persero) resmi berdiri pada tanggal 30 Desember tahun 1974, Bidang

usaha INTI meliputi produk-produk radio sonde, radio High Frequency (HF), radio Very

High Frequency (VHF), pesawat telepon dan stasiun bumi untuk Sistem Komunikasi

Satelit Domestik (SKSD) Palapa. Produk stasium bumi yang disebut terakhir ini

mencatatkan sejarah dalam perkembangan INTI dengan memberikan kontribusi pada

prestasi penjualan tertinggi di periode ini, yaitu sebesar 24,3 milyar rupiah di tahun 1981.

Fasilitas produksi yang dimiliki INTI pada periode ini antara lain:

1) Pabrik Perakitan Telepon

2) Pabrik Perakitan Peralatan Transmisi

4) Laboratorium Software Komunikasi Data (PACKSATNET) bekerjasama dengan

Logitech.

Kerjasama Teknologi yang pernah dilakukan pada era ini antara lain dengan Siemens AG,

BTM, PRX, JRC. Pada era tersebut produk Pesawat Telepon Umum Koin (PTUK) INTI

menjadi standar Perumtel (sekarang Telkom).

Periode 1985-1998

Diawali oleh rencana pemerintah untuk melakukan digitalisasi infrastruktur

telekomunikasi di Indonesia dan menunjuk INTI sebagai pemasok tunggal Sentral Telepon

Digital Indonesia (STDI) yang dilaksanakan berdasarkan Technical and Business

Cooperation Agreement (TBCA) dengan Siemens AG.

Fasilitas produksi terbaru yang dimiliki INTI pada masa ini, disamping

fasilitas-fasilitas yang sudah ada sebelumnya, antara lain Pabrik Sentral Telepon Digital Indonesia

(STDI) pertama di Indonesia dengan teknologi produksi Trough Hole Technology (THT).

Pabrik STDI berkapasitas 150.000 Satuan Sambungan Telepon (SST) ini dibangun pada

tahun 1984 dan produksi pertamanya sebesar 10.000 SST diluncurkan pada tahun 1985.

Di kemudian hari kemampuan pabrik ini dilengkapi juga dengan teknologi produksi

Surface Mounting Technology (SMT). Produk STDI ini berkontribusi sangat signifikan

bagi pertumbuhan penjualan dan laba INTI. Walaupun pada tahun 1990 pemerintah

membuka persaingan dengan mengijinkan dua pemasok sentral digital lainnya, yaitu

AT&T dan NEC, namun sampai dengan tahun 1998 INTI masih tetap menjadi market

leader dalam hal pangsa pasar infrastruktur telekomunikasi, yaitu sebesar 60% dari total

Dengan memanfaatkan fasilitas pabrik ini pula, ruang lingkup produk INTI

dilengkapi oleh Pulse Code Modulation (PCM), Private Automatic Branch Exchange

(PABX), dan pesawat telepon meja INTI 111 yang semuanya merupakan produk lisensi

dari Siemens AG.

Disamping itu INTI juga memproduksi perangkat-perangkat hasil pengembangan

sendiri seperti Stasiun Bumi Kecil (SBK), High Frequency (HF) Radio, Digital Microwave

Radio (DMR), Sistem Telepon Kendaraan Bergerak (STKB), Pesawat Telepon Umum

Coin Box dan Pesawat Telepon Umum Swalayan (PTUS). Sejak tahun 1989, produk INTI

dikelompokkan menjadi tiga, yaitu:

1) Produk sentral;

2) Produk transmisi; dan

3) Produk terminal atau CPE.

Kerjasama Teknologi yang pernah dilakukan pada periode ini antara lain:

- Bidang sentral dengan Siemens AG

- Bidang transmisi dengan Japan Radio Company

- Bidang CPE dengan Siemens AG, BTM, Tamura, Syapura, dan Tatung TEL

Dari ketiga kategori produk tersebut, produk yang memberikan kontribusi terbesar

dalam penjualan INTI adalah produk sentral.

Pada era ini, INTI memiliki reputasi dan prestasi yang signifikan, yaitu :

- Bersama Telkom telah berhasil dalam proyek otomatisasi telepon di ensio seluruh ibu kota

kabupaten dan ibu kota kecamatan di seluruh wilayah Indonesia.

Pada periode ini, tepatnya tahun 1988, Berdasarkan KEPMEN

036/M-PBUMN/1988, PT INTI (Persero) masuk ke dalam Industri Strategis. Bisnis Terbesar pada

periode ini adalah Sentral Telepon Digital Indonesia (STDI). Pada periode ini pula PT INTI

(Persero) berhasil mengembangkan produk SBK 3 kanal dan Sentral Telepon Digital

Indonesia Kecil (STDI-K).

Periode 1998-2002

Dengan berakhirnya TBCA dengan Siemens AG, INTI mengukuhkan diri sebagai

penyedia solusi engineering, terutama sebagai system integrator untuk pembangunan

infrastruktur telekomunikasi di Indonesia, tidak terkecuali pembangunan infrastruktur

telekomunikasi seluler. Tidak kurang dari 2000 BTS telah dibangun oleh INTI di seluruh

penjuru Indonesia. Pada periode ini aktivitas ensiononal dipersiapkan untuk dipindahkan

kepada anak perusahaan PT INTI (Persero).

Pada tahun 2002, Berdasarkan peraturan Pemerintah Nomor: 52 Tahun 2002,

Pembubaran PT.BPIS dan PT INTI di bawah KN. BUMN. Bisnis terbesar pada periode ini

adalah pembangunan jaringan seluler.

Periode 2003-2008

Pada era ini kerjasama teknologi tidak lagi terkonsentrasi pada Siemens, tetapi

dilakukan secara berimbang (multi principal) dengan beberapa perusahaan multinasional

dari Eropa dan Asia. Aktivitas manufaktur tidak lagi ditangani sendiri oleh INTI, tetapi

1) Bidang CPE, dibentuk anak perusahaan bernama PT.INTI PISMA International yang

bekerja sama dengan JITech International, bertempat di Cileungsi Bogor

2) Bidang mekanik dan ension, dibentuk usaha patungan dengan PT PINDAD bernama

PT.IPMS, berkedudukan di Bandung, yang resmi berdiri di bulan Juli 2004.

3) Bidang-bidang switching, akses dan transmisi, dirintis kerja sama dengan beberapa

perusahaan multinasional seperti SAGEM, MOTOROLA, ALCATEL, Ericsson,

Samsung.

Bisnis terbesar pada periode ini adalah CDMA. RMJ (regional metro junction) dan

jaringan akses fiber optic dan Out Site Plant (OSP), digital microwave link, pembangunan

tower nasional, CME dan power supply serta indoor coverage.

Periode 2009-sekarang

PT INTI (Persero) memantapkan langkahnya untuk memasuki bisnis solusi

Engineering, sistem integrator dan pengembangan produk-produk genuine. Beberapa

produk genuine unggulan PT INTI antara lain: Smart PBX, GPA, IPUMC, FFWS,

I-PERISALAH, KWH Meter, dan MSAN.

Sebagai sistem integrator, PT INTI (Persero) memfokuskan diri pada segmen pasar

TELCO, CELCO dan Private Enterprise. Untuk pasar TELCO, PT INTI (Persero)

menginisiasi ide Modernisasi Jaringan akses tembaga milik PT Telkom, Tbk di seluruh

Indonesia menjadi jaringan akses fiber optic dengan menggunakan teknologi MSAN,

GPON dan FTTH (Fiber To The Home) dengan pola Trade In Trade Off atau lebih dikenal

Melalui Proyek TITO ini telah modernisasi jaringan akses lebih dari 400 ribu

sambungan di 8 STO pada akhir tahun 2012. Dan melalui proyek ini PT INTI (Persero)

kembali membangun kemampuan di dalam industry telekomunikasi antara lain: Fiber

Termination Management (FTM), Optical Splitter, Fiber Optic Accesoris, Optical Network

Termination (ONT), Optical Dropp Cable, Fiber Management System (FMS).

Di sektor CELCO, PT INTI (Persero) menginisiasi proyek Rural BTS untuk PT

Indosat, membangun OSP (outside plant) fiber optic backbone untuk BTS untuk PT.

Telkomsel dan PT. XL Axiata, serta menyediakan ension untuk operator selular tersebut.

Untuk segmen pasar Private & Enterprise, PT INTI (Persero) menyediakan solusi PLTS

(Pembangkit Listrik Tenaga Surya) untuk PT. PLN, menyediakan layanan pengelolaan

perangkat IT PT. Telkom dengan pola seat management yang berupa pengelolaan sekitar

35.000 seat (meliputi ension, laptop, printer maupun proyektor) dari mulai instalasi,

application management, dan dismantle.

Selain itu, PT INTI (Persero) memiliki solusi Smart Clinic yang diperuntukkan bagi

pengelola layanan kesehatan seperti rumah sakit maupun poliklinik.

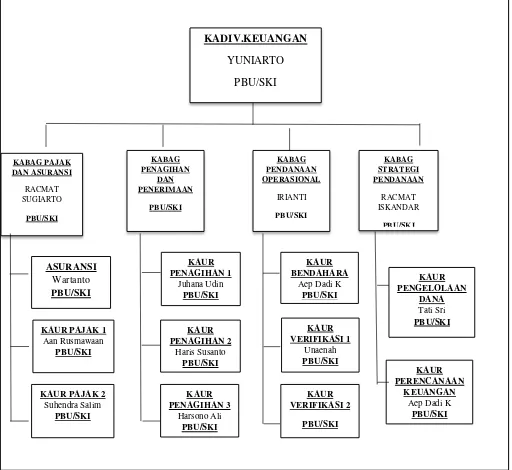

2.2 Struktur Organisasi PT.INTI

Suatu Struktur organisasi dalam perusahaan merupakan hal yang terpenting,

struktur organisasi merupakan bangunan fungsi bagian-bagian manajemen yang tersusun

dari suatu kesatuan hubungan yang menunjukan tingkatan fungsi, tugas, wewenang dan

KADIV.KEUANGAN

Gambar 2.1 Struktur Organisasi PT.Industri Telekomunikasi Indonesia (INTI)

2.3 Uraian Tugas PT.INTI

Uraian tugas pada PT.Industri Tellekomunikasi Indonesia (INTI) adalah sebagai berikut:

2.3.1 Kadiv Keuangan

a. Memimpin, mengelola, merencanakan dan mengkoordinasikan Divisi Keuangan

meliputi kegiatan penagihan dan penerimaan, strategi pendanaan, pajak dan

asuransi serta pendanaan operasional.

b. Memperkirakan Strategi bisnis dan arah kebijakan strategis sebagai salah satu

pedoman kegiatan bisnis perusahaan.

c. Merencanakan dan mengevaluasi Rencana Jangka Panjang dan Rencana Jangka

Pendek bidang Keuangan.

d. Melakukan koordinasi dengan unit-unit di lingkungan perusahaan dalam rangka

melaksanakan dan meningkatkan performansi serta memecahkan masalah-masalah

yang dihadapi dalam bidang penagihan, pendanaan, pajak dan asuransi.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh Direksi.

2.3.2 Kabag Pajak dan Asuransi

a. Memimpin, mengelola dan merencanakan kegiatan Pajak dan Asuransi.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Pajak.

c. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Asuransi.

d. Mengajukan ijin prinsip sebagai dasar Pembebasan PPh 22 Impor untuk Divisi

Pengadaan dan Logistik

e. Mengajukan Surat Keterangan Bebas PPh Dalam Negeri dan PPh 23 Wajib Bayar

untuk unit Penagihan.

f. Penyelesaian Pemeriksaan Pajak (Rampung ) dan Restitusi dari KPP BUMN dan

Kas Negara ke Kas PT.INTI.

g. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

h. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

i. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP diantaranya :

- Melakukan Display project di system operasional;

- Membuat Purchase Requisition Asuransi

- Melakukan Entry Service Acceptance Asuransi

- Melakukan Display Report Purchasing

- Melakukan Park dan Posting GL Tax Document

- Melakukan Display Faktur Pajak PPN

- Membuat DMEE File dari SAP ke e-SPT PPN dan PPh Masa Bulanan

- Melakukan Print Out Bukti Potong PPh

- Melakukan Print Surat Setoran Pajak

- Melakukan Display GL Account

- Melakukan Display Jurnal GL

- Melakukan Display AR/AP Balance

- Melakukan Display Report Asset

- Melakukan Display Laporan Keuangan

j. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan

k. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.3 Kabag Penagihan Dan Penerimaan

A..Memimpin,mengelola dan merencanakan kegiatan Penagihan dan Penerimaan

Celco dan Private Enterprises.

B. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

pembuatan dokumen penagihan ke pelanggan beserta kelengkapan dan ketentuan

dalam kontrak.

C) Merencanakan,mengorganisasikan,mengendalikan kegiatan yang berhubungan

D. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

E. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu (ISO

9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

F. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP diantaranya :

- Mengecek Info Project di system operasional

- Melakukan maintenance master data customer;

- Melakukan cek Customer Balance

- Melakukan Proses AR

- Melakukan Park AR Dokumen

- Melakukan Posting AR

- Melakukan Print Invoice, Kwitansi dan Faktur Pajak

- Melakukan Post with clearing AR

- Melakukan Display GL Journal

- Melakukan Incoming Payment

- Melakukan cek AR line item

- Melakukan Print ulang Invoice, Kwitansi dan Faktur Pajak

G.. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

2.3.4 Kabag Pendanaan Operasional

a. Memimpin, mengelola dan merencanakan kegiatan Pendanaan Operasional.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan verifikasi pembayaran dan penerimaan keuangan dari pihak internal /

eksternal perusahaan.

c. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan fungsi bendahara (pembayaran / penerimaan dan penyimpanan uang).

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP

g. Laporan penyelesaian tugas khusus/tambahan

h. Jam pelatihan; Jumlah Promosi; Indek Pemenuhan Kompetensi;

2.3.5 Kabag Strategi Pendanaan

a. Memimpin, mengelola dan merencanakan kegiatan Strategi Pendanaan.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Perencanaan Keuangan.

c. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.6 Kaur Asuransi

a. Memimpin, mengelola dan merencanakan kegiatan Asuransi.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Asuransi.

c. Melakukan verifikasi Voucher Pembayaran Asuransi.

d. Membantu pengurusan Klaim Asuransi.

e. Rekonsiliasi atas outstanding premi dengan pihak Perusahaan Asuransi.

f. Menerbitkan SPPA/SPK Asuransi.

g. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

h. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

i. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

j. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

k. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.7 Kaur Pajak 1

a. Memimpin, mengelola dan merencanakan kegiatan Pajak.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Pajak.

c. Mengajukan ijin prinsip sebagai dasar Pembebasan PPh 22 Impor untuk Divisi

Pengadaan dan Logistik

d. Mengajukan Surat Keterangan Bebas PPh Dalam Negeri dan PPh 23 Wajib Bayar

untuk unit Penagihan.

e. Membantu kelengkapan Dokumen Pajak untuk persiapan Tender Divisi

Pemasaran.

f. Melakukan verifikasi Pajak Faktur Penjualan (sebelum di tagihkan) dari unit

Penagihan.

g. Melakukan verifikasi Pengajuan Uang Muka Impor (sebelum di bayarkan) dari unit

Logistik.

h. Membuat Rekapitulasi Setoran Pajak (ke Bank/Kantor Pos).

i. Membuat Laporan SPT Masa ke KPP BUMN (Madya Bandung).

j. Menyediakan data untuk Auditor Pajak dalam rangka penyelesaian Penarikan.

l. Menyetorkan PBB Tegallega dan Palasari ke KPP Pratama Karees dan KPP

Pratama Soreang.

m. Rekonsiliasi pajak dengan Akuntansi.

n. Membuat Laporan SPT Badan Tahunan.

o. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

p. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

q. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

r. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

s. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.8 Kaur Pajak 2

a. Memimpin, mengelola dan merencanakan kegiatan Pajak.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Pajak.

c. Mengajukan ijin prinsip sebagai dasar Pembebasan PPh 22 Impor untuk Divisi

Pengadaan dan Logistik

d. Mengajukan Surat Keterangan Bebas PPh Dalam Negeri dan PPh 23 Wajib Bayar

e. Membantu kelengkapan Dokumen Pajak untuk persiapan Tender Divisi

Pemasaran.

f. Melakukan verifikasi Pajak Faktur Penjualan (sebelum di tagihkan) dari unit

Penagihan.

g. Melakukan verifikasi Pengajuan Uang Muka Impor (sebelum di bayarkan) dari unit

Logistik.

h. Membuat Rekapitulasi Setoran Pajak (ke Bank/Kantor Pos).

i. Membuat Laporan SPT Masa ke KPP BUMN (Madya Bandung).

j. Menyediakan data untuk Auditor Pajak dalam rangka penyelesaian Penarikan.

k. Retur Pajak (Rampung) dari Kas Negara.

l. Menyetorkan PBB Tegallega dan Palasari ke KPP Pratama Karees dan KPP

Pratama Soreang.

m. Rekonsiliasi pajak dengan Akuntansi.

n. Membuat Laporan SPT Badan Tahunan.

o. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

p. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

q. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

r. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

2.3.9 Kaur Penagihan 1

a. Memimpin, mengelola dan merencanakan kegiatan Penagihan Telco 1.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

pembuatan dokumen penagihan ke pelanggan beserta kelengkapan dan ketentuan

dalam kontrak.

c. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan tagihan yang diterima.

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.10 Kaur Penagihan 2

a. Memimpin, mengelola dan merencanakan kegiatan Penagihan Telco 1.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

pembuatan dokumen penagihan ke pelanggan beserta kelengkapan dan ketentuan

dalam kontrak.

c. Merencanakan,mengorganisasikan,mengendalikan kegiatan yang berhubungan

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.11 Kaur Penagihan 3

a. Memimpin, mengelola dan merencanakan kegiatan Penagihan dan penerimaan.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

pembuatan dokumen penagihan ke pelanggan beserta kelengkapan dan ketentuan

dalam kontrak.

c. Merencanakan,mengorganisasikan,mengendalikan kegiatan yang berhubungan

dengan tagihan yang diterima.

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.12 Kaur Bendahara

a. Memimpin, mengelola dan merencanakan kegiatan Bendahara.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan fungsi bendahara (pembayaran / penerimaan dan penyimpanan uang).

c. Menyusun laporan posisi Kas Harian dan Bank.

d. Menyusun Laporan Bulanan dan rekonsiliasi Kas Bulanan dengan unit Akuntansi.

e. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

f. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

g. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

h. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

i. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.13 Kaur Verifikasi 1

a. Memimpin, mengelola dan merencanakan kegiatan Verifikasi Vendor.

b. Melakukan verifikasi pembayaran dan penerimaan keuangan atas kegiatan

Direktorat Operasi.

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

g. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.14 Kaur Verifikasi 2

a. Memimpin, mengelola dan merencanakan kegiatan Verifikasi Internal.

b. Melakukan verifikasi pembayaran dan penerimaan keuangan atas kegiatan Non

Direktorat Operasi.

c. Melakukan monitoring SPK yang pembayarannya lebih dari satu kali.

d. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

e. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

f. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

h. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.15 Kaur Pengelolaan Dana

a. Memimpin, mengelola dan merencanakan kegiatan Pengelolaan Dana.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Pengelolaan Dana.

c. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

Investasi (RKAP) unitnya.

d. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

e. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP

f. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

g. Melaksanakan Pembinaan Karyawan di Unitnya.

2.3.16 Kaur Perencanaan Keuangan

a. Memimpin, mengelola dan merencanakan kegiatan Perencanaan Keuangan.

b. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Perencanaan Keuangan.

c. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya dan

d. Menetapkan, menerapkan, memelihara, mendokumentasikan dan meningkatkan

Sistem Manajemen Terintegrasi mengenai aspek Lingkungan (ISO 14001), Mutu

(ISO 9001) dan SMK3 untuk kegiatan, produk dan jasa di unit kerjanya.

e. Merencanakan, mengorganisasikan, mengendalikan kegiatan yang berhubungan

dengan Implementasi SAP.

f. Melaksanakan tugas-tugas khusus atau tambahan yang diberikan oleh atasan.

g. Melaksanakan Pembinaan Karyawan di Unitnya.

2.4 Aspek Kegiatan PT.INTI

PT. INTI (Persero) adalah sebuah Badan Usaha Milik Negara (BUMN) yang berada

dibawah pengelolaan industri telekomunikasi sinergis (BPIS) yang bergerak dibidang

peralatan telekomunikasi. PT. INTI (Persero) merupakan salah satu badan yang berdiri

sendiri dengan status perusahaan perseroan yang menjelma dari kegiatan dengan

perusahaan telekomunikasi.

Sejak berkembangnya tren konvergensi antara teknologi telekomunikasi dan

teknologi informasi (IT), PT. INTI telah melakukan perubahan orientasi bisnis dari yang

semula berbasis pure manufacture menjadi sebuah industri yang berbasis solusi

kesisteman, khususnya dalam bidang sistem infokom dan integrasi teknologi. Sehingga

kini, PT.INTI merupakan perusahaan penyedia barang dan jasa dalam industri

telekomunikasi dan memiliki pelanggan utama para operator besar, seperti Telkom,

merambah perusahaan swasta maupun instansi yang tidak bergerak dalam industri

telekomunikasi namun membutuhkan peralatan maupun jasa telekomunikasi.

PT. INTI (Persero) bergerak dalam bidang manufaktur dan assembling perangkat

telekomunikasi, barang-barang elektonika serta pelayanan jasa instalasi. Sebagian

komponen didatangkan dari luar negeri dalam bentuk Completely Knocked Down (KCD).

Dimana komponennya adalah komponen impor yang selanjutnya dilakukan perakitan

menjadi hasil selesai, dan Semi Knocked Down (SKD), dimana sebagian komponen impor

dari negara yang sama.

Untuk melaksanakan kegiatan tersebut PT. INTI (Persero) bekerjasama dalam

bidang teknik dengan beberapa perusahaan dari negara lain, diantaranya Siemens AG

(Jerman), Japan Radio Co. Ltd (Jepang), Motorola, Ericsson, dan Alcatel. Dalam hal ini

PT. INTI (Persero) telah mampu memproduksi berbagai macam perangkat dan peralatan

serta jasa telekomunikasi yang pemasarannya tidak hanya terbatas pada sektor pemerintah

saja, namun juga melayani sektor umum dan swasta.

PT. INTI (Persero) Bandung telah banyak memproduksi berbagai produk-produk

telekomunikasi maupun alat penunjang peralatan telekomunikasi. Namun dengan seiring

berkembangnya globalisasi terdapat banyak persaingan dengan perusahaan luar, oleh

karena itu PT. INTI (Persero) memutuskan untuk mengembangkan ke bidang probis

properti.

2.4.1 Produk yang dipasarkan oleh Probis Properti

- Menyewakan ruang perkantoran

- Menyewakan kendaraan

- Menyewakan ruang seminar atau pesta

- Menyewakan lahan

2.4.2 Cara Pemasaran Probis Properti

Yaitu dengan cara memberikan penawaran harga kepada publik atau umum dengan

mempromosikan melalui iklan, pembuatan brosur, melalui media cetak atau elektronik

agar melakukan optimasi lahan ruangan dan bidang keuangan untuk persiapan para

42 BAB IVKESIMPULAN DAN SARAN

4.1Kesimpulan

Berdasarkan analisa pada Bab III (Tiga) tentang pelaksanaan perhitungan pajak

penghasilan (Pph) pasal 23 oleh PT.INTI Bandung atas sewa dan penghasilan lain sehubungan

dengan pengunaan harta dan jasa pihak lain dapat disimpulkan bahwa pelaksanaan perhitungan

pemotongan pajak penghasilan (Pph) pasl 23 di PT.INTI Bandung telah sesuia dengan ketentuan

perundang-undangan perpajakan.

4.2 Saran

1) Sebaiknya selalu berkoordinasi dengan vendor karena terdapat beberapa vendor yang

masih belum lengkap memberikan data perusahaan pada pihak pemotong sehingga itu

menjadi penghambat untuk melakukan perhitungan, juga

2) Diharapkan software yang digunakan untuk mencocok an PO dengan WHT Code yaiu

[Type here]

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasasn Teori

Pengertian pajak menurut para ahli :

Menurut Moh. Zain yang dikutip oleh Siti Kurnia Rahayu (2010:22) :

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan

akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan”.

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 adalah :

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”.

Dari beberapa definisi pajak di atas dapat disimpulkan bahwa pajak memiliki beberapa

unsur. Unsur-unsur pajak tersebut adalah sebagai berikut :

1) Pajak dipungut berdasarkan Undang-Undang

Merupakan hal yang sangat mendasar, dalam pemungutan pajak harus didasarkan pada

peraturan perundang-undangan.

2) Pajak dapat dipaksakan

Jika tidak dipenuhinya kewajiban perpajakan maka Wajib Pajak dapat dikenakan tindakan

hukum oleh pemerintah berdasarkan Undang-Undang.

3) Diperuntukkan bagi keperluan pembiayaan umum pemerintah

Pemerintah dalam melaksanakan fungsinya, seperti melaksanakan ketertiban,

[Type here]

diperoleh dari rakyat dalam bentuk pajak digunakan untuk memenuhi biaya atas

fungsi-fungsi yang harus dilakukan pemerintah.

4) Tidak dapat ditunjukkannya kontraprestasi secara langsung

Wajib Pajak tidak mendapatkan imbalan secara langsung dengan apa yang telah dibayarkannya

pada pemerintah. Wajib Pajak hanya dapat merasakan secara tidak langsung bentuk-bentuk

kontaprestasi dari pemerintah.

FUNGSI PAJAK

Menurut Siti Kurnia Rahayu (2010:25) :

”Pengertian fungsi dalam fungsi pajak adalah pengertian fungsi sebagai kegunaan suatu

hal. Maka fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat untuk untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok

dalam meningkatkan kesejahteraan umum”.

Umumnya dikenal dengan 2 macam fungsi pajak yaitu :

1) Fungsi Budgetair

Fungsi budgetair ini merupakan fungsi utama pajak, atau fungsi fiskal (fiscal function),

yaitu pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas

negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang

berlaku. Pajak berfungsi sebagai alat untuk memasukkan uang dari sektor swasta (rakyat)

ke dalam kas negara berdasarkan peraturan perundang-undangan yang berlaku. Berdasarka

fungsi inilah pemerintah sebagai pihak yang membutuhkan dana untuk membiayai

berbagai kepentingan melakukan upaya pemungutan pajak dari penduduknya.

1) Fungsi Regulerend

Fungsi regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat

[Type here]

fungsi tambahan, karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama

pajak yaitu fungsi budgetair.

3.1.2 Pajak Penghsailan Pasal 23

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan

yang diterima atau diperoleh Wajib Pajak dalam negeri (orang pribadi maupun badan), dan

bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan

kegiatan selain yang telah dipotong PPh Pasal 21.

Pajak pengahasilan PPh Pasal 23 merupakan salah satu jenis uang muka PPh yang

harus dibayar selama tahun berjalan oleh Wajib Pajak dalam negeri dan Wajib Pajak

Bentuk Usaha Tetap (BUT) melalui sistem pemotongan apabila mereka melakukan

transaksi yang menimbulkan penghasilan berupa penghasilan dari modal atau penghasilan

dari jasa tertentu.

Penghasilan yang dikenakan PPh Pasal 23 (objek pajak PPh Pasal 23) sesuai dengan

Pasal 23 UU No.36 tahun 2008, yaitu :

1) Dividen, berupa :

a. Pembagian laba, baik secara langsung dan tidak langsung, dengan nama dan dalam

bentuk apapun;

b. Pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor;

c. Pencatatan tambahan modal yang dilakukan tanpa penyetoran;

d. Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang

[Type here]

e. Bagian laba sehubungan dengan pemilikan obligasi;

f. Bagian laba yang diterima oleh pemegang polis;

g. Pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan

sebagai biaya usaha.

2) Bunga termasuk premiun, diskonto, yang merupakan bunga antarpinjaman dari Wajib

Pajak badan ke Wajib Pajak badan, Wajib Pajak badan ke Wajib Pajak Orang Pribadi atau

sebaliknya, serta bunga obligasi yang tidak dijual kepada bursa efek dan imbalan

sehubungan dengan jaminan pengembalian utang;

3) Royalti, berupa :

a. Penggunaan atau hak menggunakan hak cipta dalam bidang kesusastraan,

kesenian/karya ilmiah, paten, desain/model, rencana, merk dagang, atau bentuk hak

kekayaan intelektual atau hak serupa lainnya;

b. Penggunaan atau hak menggunakan peralatan/perlengkapan industrial,

komersial/ilmiah;

c. Pemberian pengetahuan/informasi dalam bidang ilmiah, teknikal, industrial/komersial

d.Penggunaan/hak menggunakan film gambar hidup, film/pita video untuk siaran televisi,

atau pita suara untuk siaran radio.

4) Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak

[Type here]

orang pribadi yang berasal dari penyelenggara kegiatan sehubungan dengan pelaksanaan

suatu kegiatan, yang diberikan kepada semua pembeli/konsumen tanpa diundi dan hadiah

diterima langsung oleh konsumen akhir pada saat pembelian barang jasa;

5) Sewa dan penghasilan lain sehubungan dengan penggunaan harta; Pengertian sewa dan

penghasilan lain sehubungan dengan penggunaan harta adalah penghasilan yang diterima

atau diperoleh sehubungan dengan kesepakatan untuk memberikan hak menggunakan

harta selama jangka waktu tertentu baik dengan perjanjian tertulis maupun tidak tertulis

sehingga harta tersebut hanya dapat digunakan oleh penerima hak selama jangka waktu

yang telah disepakati.

6) Imbalan sehubungan dengan jasa tehnik, jasa manajemen, jasa konstruksi, jasa konsultan

dan jasa lain selain jasa yang telah dipotong PPh Pasal 21.

Pemotong PPh Pasal 23 adalah badan pemerintah, subjek pajak badan dalam negeri,

Bentuk Usaha Tetap (BUT), penyelenggara pemerintah, atau perwakilan perusahaan luar

negeri harus memotong PPh sebesar 15% (lima belas persen) dari jumlah bruto, dan 2%

(dua persen) dari jumlah bruto atas sewa dan penghasilan lain sehubungan dengan

penggunaan harta, kecuali yang telah dikenakan Pph Pasal 4(2)final.

Lima belas persen (15%) dari jumlah bruto atas :

1) Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

2) Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

[Type here]

4) Hadiah dan penghargaan lain selain yang telah dipotong PPh Pasal 21 (yang dibayarkan

oleh perusahaan, badan, dan penyelenggara kegiatan yang melakukan pembayaran

sehubungan dengan pelaksanaan suatu kegiatan);

Dua persen (2%) dari jumlah bruto atas :

1) Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa

atas tanah dan/atau bangunan yang telah dikenakan Pajak Penghasilan yang bersifat

final sebagaimanadiatur dalam Pasal 4 ayat (2) UU PPh;

2) Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa

konsultan dan jasa lainnya yaitu :

a. Jasa penilai;

b. Jasa Aktuaris;

c. Jasa akuntansi, pembukuan, dan laporan keuangan;

d. Jasa perancang;

e. Jasa pengeboran di bidang migas kecuali yang dilakukan oleh BUT;

f. Jasa penunjang di bidang penambangan migas;

g. Jasa penambangan dan jasa penunjang di bidang penambangan selain

migas;

h. Jasa penunjang di bidang penerbangan dan bandar udara;

i. Jasa penebangan hutan

j. Jasa pengolahan limbah

k. Jasa penyedia tenaga kerja

[Type here]

m. Jasa di bidang perdagangan surat-surat berharga, kecuali yang dilakukan

KSEI dan KPEI;

n. Jasa kustodian/penyimpanan-/penitipan, kecuali yang dilakukan oleh

KSEI;

o. Jasa pengisian suara (dubbing) dan/atau sulih suara;

p. Jasa mixing film;

q. Jasa sehubungan dengan software komputer, termasuk perawatan,

pemeliharaan dan perbaikan;

r. Jasa instalasi/pemasangan mesin, peralatan, listrik,telepon, air, gas, AC,

dan/atau TV kabel, selain yangdilakukan oleh Wajib Pajak yang ruang

lingkupnyadi bidang konstruksi dan mempunyai izin dan/atausertifikasi

sebagai pengusaha konstruksi;

s. Jasa perawatan / pemeliharaan / pemeliharaan mesin,peralatan, listrik,

telepon, air, gas, AC, dan/atau TVkabel, selain yang dilakukan oleh Wajib

Pajak yangruang lingkupnya di bidang konstruksi dan mempunyaiizin

dan/atau sertifikasi sebagai pengusaha konstruksi

t. Jasa maklon

u. Jasa penyelidikan dan keamanan;

v. Jasa penyelenggara kegiatan atau event organizer;

w. Jasa pengepakan;

x. Jasa penyediaan tempat dan/atau waktu dalammedia massa, media luar

ruang atau media lain untukpenyampaian informasi;

[Type here]

z. Jasa kebersihan atau cleaning service;

Yang dimaksud dengan jumlah bruto adalah seluruh jumlah penghasilan yang

dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh

badan pemerintah, subjek paajak dalam negeri, penyelenggara kegiatan, bentuk usaha

tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri

atau bentuk usaha tetap.

Apabila Wajib Pajak yang menerima atau memperoleh penghasilan tidak memiliki

Nomor Pokok Wajib Pajak (NPWP), besarnya tarif pemotongan adalah lebih tinggi 100%

(seratus persen) daripada tarif yang seharusnya berlaku.

Pelaksanaan pemotongan, penyetoran, dan juga pelaporan PPh Pasal 23 dilakukan

secara desentralisasi, artinya dilakukan di tempat terjadinya pembayaran atau terutangnya

penghasilan yang menjadi objek PPh Pasal 23, hal ini dimaksudkan untuk mempermudah

pengawasan terhadap pelaksanaan pemotongan PPh Pasal 23 tersebut (Siti Resmi,

2011:307).

Dalam Pasal 23 ayat 4 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, pemotongan pajak PPh pasal 23 tidak dilakukan atas :

a. Penghasilan yang dibayar atau terutang kepada bank;

b. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak

opsi;

c. Dividen yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam

[Type here]

modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan

syarat :

1) Dividen berasal dari cadangan laba yang ditahan;

2) Bagi perseroan terbatas, Badan Usaha Milik Negara, Badan Usaha Milik Daerah

yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen

paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor dan

harus mempunyai usaha aktif di luar kepemilikan saham tersebut;

d. Bunga obligasi yang diterima selama atau diperoleh perusahaan reksadana selama 5

(lima) tahun pertama sejak pendirian perusahaanatau pemberian izin usaha;

e. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer, yang

modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi;

f. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya;

g. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang

berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan

[Type here]

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek

3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1 Prosedur Perhitungan Pph 23 pada PT.INTI Bandung

1) Vendor memberikan surat pesanan (purchase order ) ke bagian logistik

2) kemudian bagian logistic memberikan kepada bagian keuangan divisi

pajak untuk dihitung Pph 23.

3) Bagian pajak memverivikasi dan membuat perhitungan Pph 23 .

4) Apabila terjadi kesalahan atau kelengkapan Purchase Order belum

memenuhi standar kelengkapan, bagian pajak akan mengembalikan

Purchase Order ke bagian logistk.

5) Apabila sudah lengkap lalu di input ke aplikasi SPT untuk dikirim ke

DJP.

6) Membuat bukti potong.

7) Bukti potong diserahkan kepada Vendor.

3.2.1.2 Hambatan yang terjadi di lapangan

1) Beberapa vendor sering lupa menyerahkan data perusahaan yang berisi

nama perusahaan, NPWP dan nomer seri faktur pajak.

2) Pada saat menyamakan purchase order dengan daftar WHT code

[Type here]

3.2.1.3 Upaya yang dilakukan perusahaan untuk mengatasi hambatan

1) Selalu kordinasi dengan vendor untuk selalu mengirimkan data yang

lengkap

2) Berkomunikasi ke bagian logistic yang membuat purchase order.

3.2.2 Pembahasan kerja praktek

3.2.2.1 Prosedur perhitungan Pph pasal 23 pada PT.INTI Bandung.

Untuk perhitungan Pph 23 sesuai dengan peraturan pemerintah yaitu

peraturan Dirjen Pajak PER-70/PJ/2007, dalam peraturan tersebut telah

ditentukan besarnya tariff efektif untuk jenis jasa yang digunakan, sehingga

perusahaan dapat menghitung berapa besarnya tariff yang dikenakan atas

jasa yang dibeli dengan hanya melihat pada peraturan tersebut.

Adapun dokumen yang digunakan untuk menghitung Pph 23 ini,

yaitu berupa surat pesanan (purchase order ) yang diajukan oleh vendor

kepada PT.INTI , dan setelah itu dibuatkan bukti potong.

Perusahaan pun menggunakan beberapa software untuk

memudahkan para pegawainya memeriksa surat pesanan (purchase order)

yaitu menggunakan software SAP Log On yang digunakan untuk

memudahkan pengelompokan PO (Purchase Order).

3.2.2.2 Hambatan yang terjadi di lapangan

Dalam melakukan pemeriksaan PO (Purchase order ) salah satu

[Type here]

persusahaan, NPWP, nomer seri faktur pajak, dan juga sering terjadinya

ketidak cocokan saat melakukan pengelompokan PO pada WHT Code.

3.2.2.3 Upaya yang dilakukan perusahaan untuk mengatasi hambatan

Selalu koordinasi dengan vendor untuk selalu melengkapi data

perusahaan agar pada saat pemeriksaan tidak terjadi kesalahan. Bila terjadi

ketidakcocokan antara PO dengan WHT Code melakukan Koordinasi

PENGHASILAN PASAL 23

PADA PT. INTI BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek pada

Program Studi Akuntansi Strata Satu

Oleh :

DANU ANDITO

21112058

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI UNIVERSITAS KOMPUTER INDONESIA

iii Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN PUBLIKASI

SURAT PERNYATAAN KEASLIAN

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Tujuan Kerja Praktek ... 2

1.3 Kegunaan Kuliah Kerja Praktek ... 3

1.3.1 Kegunaan Praktis ... 3

1.3.2 Kegunaan Akademis ... 3

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ... 3

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 3

iv BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT Industri Telekomunikasi (INTI) ... 6

2.2 Struktur Organisasi dan Deskripsi Jabatan PT.INTI ... 13

2.3.Uraian Tugas Perusahaan ... 14

2.4 Kegiatan Perusahaan ... 28

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK 3.1 Landasan Teori ... 30

3.1.1 Fungsi Pajak ... 31

3.1.2 Pajak Penghasilan Pph 23 ... 32

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 39

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 39

3.2.2.1 Prosedur Pelaksanaan Perhitungan Pph 23 ... 39

3.2.2.2 Hambatan yang terjadi di lapangan ... 39

3.2.2.3 Upaya Yang Telah dilakuakan Perusahaan Untuk mengatasi Hambatan ... 40

v

3.2.2.2 Hambatan yang Terjadi di Lapangan ... 40

3.2.2.3 Upaya yang di lakukan perusahaan untuk mengatasi hambatan ... 41

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 42

4.2 saran ... 42

DAFTAR PUSTAKA ... 43

vii

Lampiran 2 Jawaban Kesediaan Kuliah Kerja Praktek...46

Lampiran 3 Daftar Kehadiran Mahasiswa ...47

Lampuran 4 Berita Acara Bimbingan Kerja Praktek ...48

Lampiran 5 Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan ...49

Lampiran 6 Surat Keterangan Hasil Kuliah Kerja Praktek dari dosen Pembimbing ...50

Lampiran 7 Lampiran Pasal 23 ...51

Lampiran 8 Pph 4(2) ...52

Lampirab 9 Purchase order 1 ...53

Lampiran 10 Purchase order 2 ...54

Lampiran 11 Purchase order 3 ...55

Lampiran 12 Purchase order 4 ...56

Lampiran 13 faktur pajak ...57

DAFTAR PUSTAKA

Mardiasmo,2003,Perpajakan, penerbit Andi,Jakarta

Markus Muda & lalu Henry Yujana, (2002), Pajak Penghasilan, Penerbit Gramedia Pustaka Utama, Jakarta.

Universitas Pasundan Fakultas Ekonomi, Panduan Kuliah Praktek Kerja, Penerbit: Fakultas Ekonomi Universitas Pasundan Bandung.

Waluyo, Wirawan B Ilyas, 2003, Perpajakan Indonesia, penerbit Salemba Empat, Jakarta.

http://www.inti.co.id/index.php/who-we-are/visi-misi diakses selasa, 22 September 2015

http://www.pajak.go.id/ diakses kamis, 8 Oktober 2015

DAFTAR RIWAYAT HIDUP

Nama : Danu Andito

Tempat, tanggal lahir : Bandung, 11 November 1993

Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Agama : Islam

Status : Belum Menikah

Alamat Rumah :Jl.Pasang No 21 RT/RW 03/05 Kel.Cihapit

Kec.Bandung Wetan Kota Bandung.

Telepon : 088808113954

E-mail : anditodanu@gmail.com

Pendidikan Formal

Tahun 1998-2000, TK Aselia Bandung

Tahun 2001-2007, SDS Priangan

Tahun 2007-2009, SMP Negeri 22 Bandung

Tahun 2010-2012, SMA Kartika Siliwangi XIX-I Bandung

Tahun 2012-sekarang Universitas Komputer Indonesia Fakultas Ekonomi

Program Studi Akuntansi

Yang Menyatakan

DANU ANDITO

i

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan Rahmat

dan Hidayah-Nya, dan atas petunjuk dan Ridho-Nya sehingga penulis dapat menyelesaikan

laporan sebagai hasil dari Kuliah Kerja Praktek (KKP) tersebut dengan judul “TINJAUAN ATAS

PELAKSANAAN PERHITUNGAN PAJAK PENGHASILAN PASAL 23 PADA PT.INTI

BANDUNG.”Laporan ini disusun berdasarkan pelaksanaan kegiatan Kuliah Kerja Praktek (KKP)

yang penulis laksanakan di kantor PT. INTI (Persero) Bandung.

Dalam penyusunan Laporan ini penulis menyadari masih banyak kekurangan. Untuk itu

penulis juga mengharapkan kritik dan saran yang sifatnya membangun agar laporan ini dapat

tersusun dengan lebih baik.

Selama penyusunan Laporan Kuliah Kerja Praktek (KKP) penulis banyak mendapatkan

bantuan dari berbagai pihak , baik berupa dorongan moril maupun materil. Sehingga, pada

kesempatan ini penulis ingin mengucapkan terima kasih dengan segala kerendahan hati kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas Komputer Indonesia

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonesia

3. Dr.Siti Kurnia Rahayu,SE.,M.Ak.,Ak.,CA selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia

4. Wati Aris Astuti, S.E., M.Si., Ak., CA, selaku dosen wali ak3 Program Studi Akuntansi

Universitas Komputer Indonesia

5. Wati Aris Astuti, S.E., M.Si., Ak., CA, selaku koordinator kerja praktek Universitas

ii

7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta dukungan

kepada penulis selama kuliah

8. Kepada Pak Rachmat Sugiarto , Pak Aan Rusmawan dan Pak Suhendra Salim yang telah

membantu penulis selama melaksanakan Kuliah Kerja Praktek di PT INTI

9. Staf PT INTI bagian keuangan dan Pajak yang telah membantu penulis dalam mendapatkan

data-data instansi dan pengalaman kerja selama di PT INTI

10. Kedua orang tua, yang selalu memberikan doa dan dukungan kepada penulis dalam

menyusun laporan Kuliah kerja Praktek (KKP) ini

11. Sekretariat Jurusan Akuntansi Unikom yang telah membantu penulis sehingga dapat

menyelesaikan laporan Kuliah Kerja Praktek ini

12. Untuk teman-teman ak3 yang selama ini sama-sama berjuang dan memberikan

masukan-masukan yang sangat berarti bagi penulis

Semoga Allah SWT memberikan balasan yang berlimpah bagi orang-orang yang telah membantu

penulis dengan segala keikhlasan dan kesabarannya dalam penyusunan Laporan Kuliah Kerja

Praktek ini.

Bandung, November 2015

Penulis,