EFFECT OF PROFITABILITY (RETURN ON INVESMENT) AND INVESMENT OPPORTUNITY SET (IOS) OF CASH DIVIDEND

(Case Study on Insurance Companny Listed in Indonesian Stock Exchange period 2008-2011)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Program Studi Akuntansi

REZA NUR ARIFIN 21110043

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

MOTO ...

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Identifikasi dan Rumusan Masalah ... 8

1.2.1. Identifikasi Masalah ... 8

1.2.2. Rumusan Masalah ... 9

1.3. Maksud dan Tujuan Penelitian ... 9

1.3.1. Maksud Penelitian ... 9

1.3.2. Tujuan Penelitian... 10

1.4. Kegunaan Penelitian ... 10

1.4.1. Kegunaan Praktis... 10

1.4.2. Kegunaan Akademis ... 11

vii

HIPOTESIS

2.1. Kajian Pustaka ... 14

2.1.1. Pengertian Profitabilitas ... 14

2.1.1.1 Rasio Profitabilitas ... 15

2.1.1.2 Jenis-jenis Rasio Profitabilitas ... 15

2.1.1.2 Faktor-faktor yang Mempengaruhi Profitabilitas... 18

2.1.2 Pengertian Invesment Opportunity Set ... 18

2.1.2.1 Investasi ... 18

2.1.2.2 Pengertian Investasi ... 18

2.1.2.3 Tujuan Investasi ... 19

2.1.2.4 Jenis-jenis Investasi ... 20

2.1.2.5 Pengertian Invesment Opportunity Set ... 20

2.1.2.6 Faktor-faktor yang mempengaruhi Invesment Opportunity Set ... 21

2.1.2.7 Jenis-jenis Proksi Invesment Opportunity Set ... 22

2.1.2.8 Proksi yang digunakan untuk mengukur Invesment Opportunity Set ... 22

2.1.3 Pengertian Deviden ... 24

2.1.3.1 Jenis-jenis Deviden ... 26

viii

2.1.3.6 Jenis-jenis Kebijakan Pembayaran Deviden ... 31

2.1.3.7 Devidend Payout Ratio ... 32

2.2 Kerangka Pemikiran ... 33

2.2.1 Hubungan Profitabilitas (ROI) dengan Deviden Kas ... 34

2.2.2 Hubungan Invesment Opportunity Set dengan Deviden Kas .. 35

2.3 Hipotesis Penelitian ... 37

BAB III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain penelitian ... 40

3.3 Operasional Variabel ... 45

3.4 Sumber Data dan Teknik Penentuan Data ... 46

3.4.1 Sumber Data ... 46

3.4.2 Teknik Penentuan Data ... 46

3.4.3 Teknik Pengumpulan Data ... 49

3.5 Metode Analisis ... 50

3.5.1 Pengertian Metode Analisis ... 50

3.5.2 Pengujian Asumsi Klasik ... 50

3.5.2.1 Uji Normalitas ... 50

ix

3.6.1 Rancangan Analisis ... 53

3.6.2 Pengujian Hipotesis ... 59

3.6.2.1 Uji Statistik t ... 59

3.6.2.2 Uji Statistik F ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 62

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 62

4.1.1.1 Sejarah Bursa Efek Indonesia ... 62

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 64

4.1.1.3 Uraian Tugas (Job Desvription) Bursa Efek Indonesia 65 4.1.1.4 Aktivitas Bursa Efek Indonesia ... 76

4.1.1.5 Perusahaan Asuransi Yang terdaftar di Bursa Efek Indonesia ... 77

4.1.2 Analisis Deskriptif ... 79

4.1.2.1 Profitabilitas (Return On Invesment) Pada Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia ... 80

4.1.2.2 InvesmentOpportunity Set Pada Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia ... 85

x

4.2.1.2 Uji Multikolineritas ... 96 4.2.1.3 Uji Heteroskedastisitas ... 97 4.2.1.4 Uji Autokolerasi ... 98 4.2.2 Pengaruh Profitabilitas Return On Invesment terhadap Dividen

Kas secara Parsial ... 101 4.2.3 Pengaruh Invesment Opportunity Set terhadap Dividen Kas

secara Parsial ... 105 4.2.3 Pengaruh Return On Invesment dan Invesment Opportunity Set

terhadap Dividen Kas secara Simultan ... 108 4.3 Pembahasan ... 112

4.3.1 Pengaruh Profitabilitas (Return On Invesment) terhadap

Dividen Kas ... 112 4.3.2 Pengaruh Invesment Opportunity Set terhadap Dividen Kas... 113 4.3.3 Pengaruh Profitabilitas (Return On Invesment) dan Invesment

Opportunity Set terhadap Dividen Kas ... 114 BAB V KESIMPULAN DAN SARAN

119 Yogyakarta.

Agus Sartono. (2010). Manajemen Keuangan Teori dan Aplikasi (4th ed.). Yogyakarta: BPFE.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group Arief Suaidi, Akuntansi Keuangan Menengah, Edisi ke-5, Yogyakarta:

SekolahTinggi Ilmu YKPN, April 2007.

Arthur J.Keown, Dkk. 2010. Financial Management: Principles & Application, Edisi 10 Jilid 1. Jakarta: PT. Indeks

Bambang Riyanto, 1998. Dasar-Dasar Pembelanjaan Perusahaan, Yayasan Badan Penerbit Gajah Mada, Yogyakarta.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta

Bambang Riyanto. (2008). Dasar-Dasar Pembelanjaan Perusahaan (4th ed.). Yogyakarta: BPFE.

Brigham, Eugene dan Joel F. Houston. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh. Jakarta: Salemba Empat.

Dasar-dasarmanajemenkeuangan buku 1 / Eugene F. Brigham, Joel F. Houston 2009 Portofolio dan investasi: Teori dan aplikasi / Eduardus Tandelilin. Yogyakarta: Kanisius

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama USU Press, Medan.

Gitman, Lawrence. J, (2009), Principles of Managerial Finance, Twelfth edition, Pearson Education, United States of America.

Gurjati, Damodar N., 2003. Basic Economimetrics 4th ed, McGraw Hill

120

Irham Fahmi dalam “Analisis Investasi dalam Perspektif Ekonomi & Politik”

James C. Van Horne dan John M. Wachowicz, JR. 2007. Manajemen Keuangan John J. Wild, K.R.Suburyaman dan Robert F.Hasley. 2008. Financial Statement

Analysis. Jakarta : Salemba Empat.

John J.Wild, K.R. Subramanyam, dan Robert F. Halsey 2010 Analisis Laporan Keuangan, Edisi 10 Pengarang: John J. Wild, K. R. Subramanyam, Robert F Kasmir. 2012. Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta. Keown, Arthur J., et.al (2010). Manajemen Keuangan Jilid 2 ed 10. Indeks:

Jakarta

Kuswandi, 2006, Rasio-Rasio Keuangan, Jakarta :Elex Media Komputerindo. Lukas Setia Atmaja. 2008. Teori dan Praktik Manajemen Keuangan. Edisi

Pertama. Yogyakarta : Andi

Mahmud M. Hanafi dan Abdul Halim. (2001). Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta:UPP AMP YKPN.

Mamduh Hanafi, 2004, Manajemen Keuangan, BPFE, Yogyakarta.

Manahan P. Tampubolon, Prof. Dr. MA. 2005 Manajemen Keuangan (Finance Management ) Konseptual, Problem & Studi kasus /GAI Ghalia Indonesia Mardiyanto, Handono. 2009. Inti Sari Manajemen Keuangan (Teori, Soal, dan

Jawaban). Jakarta: Grasindo.

Nazir, Moh. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Ridwan Sudjaja dan Inge Barlian.2003.Manajemen Keuangan. Edisi 5, Penerbit Andi, Jakarta

121

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP AMP YKPN.

Sundjaja, Ridwan dan Inge Barlian. 2001. Manajemen Keuangan Satu. Edisi Keempat. Jakarta: PT Prenhallindo.

Sundjaja, Ridwan S., Inge Barlian, 2003, Manajemen Keuangan 2, Edisi Keempat, Jakarta: Literata Lintas Media.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta

Tandelilin, Eduardus, 2010, Portofolio dan Investasi teori dan aplikasi, Edisi Pertama, KANISIUS, Yogyakarta.

Uma Sekaran. 2009. Research Methods For Bussines (Metedeologi Penelitian Untuk Bisnis). Jakarta: Salemba Empat

Umar, Husein. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers.

Umi Narimawati. (2008). Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah-Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi Unikom. Bekasi: Genesis.

Warsono. 2003. Manajemen Keuangan Buku I. Edisi Ketiga. Malang: Bayumedia. Wasis. 1997. Pengantar Ekonomi Perusahaan. Penerbit Alumni. Bandung. Weston, J.Fred & Thomas E.Copeland,Manajemen Keuangan,.

Wibowo, Abubakar Arif, 2003, Pengantar Akuntansi II Ikhtisar Teori dan Soal-soal, Jakarta: Grasindo.

122

Adedeji, A. 1998. Does the pecking order hypothesis explain the dividend payout rations of firms in the UK ?. Journal Business Finance and Accounting, 25, 1127-55

Ahmad, Rizal, 2009. Pengaruh Profitability dan Oppurtunity Set Terhadap Kebijakan Dividen Tunai. Jurnal Akuntansi dan Keuangan, Vol. 2 No.2

AlNajjar dan Ahmed Riahi Belkaoui. 2001. “Empirical Validation of a General Model of Growth Opportunities”. Journal of Managerial Finance. Vol. 27, No.3, pp.72 – 99.

Bagus Laksono.2006. Anlisis Pengaruh Return On Asset, Sales Growth, Asset Growth, Cash Flow dan Likuiditas terhadap Dividend Payout Ratio( perbandingan pada perusahaan Multi National Company dan Domestic Corporation yang listed di bursa Efek Jakrta Peride 2002-2004). Universitas Diponegoro.

Cecilia Triana Dewi Lestari Embrana, Ni Luh Putu Wiagustini dan Ida Bagus Badjra. Variabel-Variabel Yang Berpengaruh Terhadap Kebijakan Dividen Serta Harga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Vol 6, No 2 Agustus 2012.

Elloumi, Fathi and Jean-Piere. 2001. Financial Distressed and Corporate Governance: An Emprical Analysis. Jounal of Finance. Vol 1 (1) : 65-81. Emmayati, Rara P, 2008. Pengaruh Profitabilitas dan Pertumbuhan Perusahaa

terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi USU, Medan

Elyzabet Indrawati Marpaung Bram Hadianto 2009: 70-84 Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen: Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia Jurnal Akuntansi Vol.1 No.1

Erlina. 2007. Pengaruh Set Kesempatan Investasi Terhadap Nilai Perusahaan : Peran Kebijakan Perusahaan dan Kepemilikan Manajerial. Medan : USUPress.

123

Ismiyanti, Fitri dan Mahmud Hanafi. 2003. Kepemilikan Manajerial, Kepemilikan Instutisional, Risiko, Kebijakan Utang dan Kebijakan Dividen: Analisis Persamaan Simultan. Simposium Nasional Akuntansi VI. Surabaya.

Ismiyati, Fitri dan M. Mamduh Hanafi dan Ismiyati, Fitri, 2004, “ Struktur Kepemilikan, Risiko, dan Kebijakan Keuangan: Analisis Persamaan

Simultan”, Jurnal Ekonomi dan Bisnis Indonesia Vol.19, No.2, 176-196. Kallapur, S., dan M.A. Trombley. 1999. .The Association Between

InvestmentOpportunity Set Proxies and Realized Growth.. Journal of Business &Accounting. 26 April/May. Pp.505-519. or www.google.com/search

Kallapur, S dan M.A Trombley. 2001. The Investment Opportunity Set : Determinant, Consequences, and Measurement. Managerial Finance, Vol. 27, No. 3, Page: 3-15.

Kumar, Suwendra. 2007. Analisis Pengaruh Struktur Kepemilikan, IOS, dan Rasiorasio Keuangan terhadap Dividen Payout Ratio (DPR) (Studi Komparatif pada Perusahaan PMA dan PMDN di Bursa Efek Jakarta Periode Tahun 2003- 2005). UNDIP. Semarang.

Mahadwartha, Putu Anom dan Jogiyanto Hartono. 2002. Uji Teori Keangenan dalam Hubungan Interpendensi antara Kebijakan Hutang dengan kebijakan Dividen.Simposium Nasional Akuntansi V. Semarang

Margaretha, Farah. 2003. „Tinjauan Persepsi Manajemen Terhadap Struktur

Modal Perusahaan Go Public‟. Dalam Media Riset Bisnis dan Manajemen.

Jakarta: Universitas Trisakti. No. 3. Hal. 98-115.

Mulyono, Budi. 2009. Pengaruh Debt to Equity Ratio, Insider Ownership, Size dan Investment Opportunity Set terhadap Kebijakan Dividen (Studi pada IndustriManufaktur yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2007). UNDIP. Semarang.

Norpratiwi, Agustina MV. 2007. Analisis Korelasi Investment Opportunity Set terhadap Return Saham (Pada Saat Pelaporan Keuangan Perusahaan). Jurnal Akuntansi dan Manajemen. Penerbit STIE YKPN. Yogyakarta.

Oktorina, Megawati dan Michell Suharli. 2005.”Studi Empiris Terhadap Faktor Penentu Kepatuhan Ketepatan Waktu Pelaporan Keuangan “. Jurnal

124

Rosdini, Dini. 2009. “Pengaruh Free Cash Flow Terhadap Dividen Payout Ratio”. Bandung: Working Paper in Accounting and Finance, Universitas Padjajaran

Rozeff, M.S (1982) “Growth, Beta and Agency cost as Determinants of Dividen Payout Ratio

Satmoko, Agung dan Sri Isworo Ediningsih. 2009. Faktor-faktor yang Mempengaruhi Dividen Kas Perusahaan Manufaktur di Bursa Efek Indonesia. Pp: 1-18.

Sriwardani 2006. “Pengaruh Struktur Modal Terhadap Produktivitas Aktiva dan Nilai Perusahaan Keuangan Perusahaan serta Nilai perusahaan Industri Manufaktur Terbuka di Indonesia”

Suharli, Michell . 2004. Studi Empiris Terhadap Faktor Penentu Kebijakan Jumlah Dividen. Jakarta: Magister Akuntansi

Suharli, M., 2006.Studi Empiris Mengenai Pengaruh Profitabilitas,Leverage, dan Harga Saham Terhadap Jumlah Dividen Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002–2003). Jurnal MAKSI. Vol. 6 No. 2, Hal: 9-12.

Suharli, Michell. 2007. Pengaruh Profitability dan Investment Opportunity Set terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Jurnal Akuntansi dan Keuangan Vol. 9. No. 1, Mei 2007: hal 9- 17.

Sulastri dan Hamadi, (2009). Analisis Pengaruh Return On Invesment, Cash Ratio, Current Ratio, Debt To Total Asset, Earning Per Share, Dan Invesment Opportunity Set Terhadap Dividen Kas. Vol 7, No 1.

Sulistyowati, Indah, Ratna, Tri Hesti. 2010. Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan Dividen dengan Good Corporate Governance sebagai variable intervening. Jurnal Symposium NasionalAkuntansi, volume 8. Universitas Jendral Sudirman, Purwokerto. Sunarto, Andi kartika.2003. . Analisis Faktor-faktor yang Mempengaruhi Deviden

125

Teori Persinyalan Dividen Pada Perusahaan Go Public Di Indonesia”. Jurnal Ekonomi dan Bisnis. Universitas Katolik Indonesia Atma Jaya. Jakarta www.reindo.co.id

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Reza Nur Arifin

NIM : 21110043

Tempat/tgl Lahir : Bogor, 13 Desember 1993 Jenis Kelamin : Perempuan

Agama : Islam

Nama orang tua: Ayah: Pipin Arifin., SE Ibu : Lilis Lisnaeni

Alamat : Perum Taman SingaPerbangsa Blok C6 No.1 Teluk Jambe, Karawang

II. DATA PENDIDIKAN a. Formal

1. Tk Pembina 1996 - 1998

2. SDN Adiarsa 5 Karawang 1998 - 2005

3. SPM Negeri 2 Karawang 2005 - 2008

4. SMAN 1 Teluk Jambe 2008 - 2010

5. Universitas Komputer Indonesia 2010 – sampai sekarang

b. Non Formal

c. Kemampuan

1. KemampuanAkuntansiKeuangan

2. KemampuanKomputer (MS Word, MS Excel, MS PowerPoint, dan Internet.)

d. PengalamanKerja

Praktek Kerja di PT. Bank Rakyat Indonesia Persero Tbk Periode : 03 Juli 2013 – 21 Juli 2013

iii

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis dapat menyelesaikan Skripsi yang berjudul “PENGARUH PROFITABILITAS (ROI) DAN INVESMENT OPPORTUNITY SET TERHADAP DIVIDEN KAS” Studi Kasus Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari dalam penulisan Skripsi ini masih banyak terdapat kekurangan baik dari isi maupun bahasannya. Selain itu penulis menyadari bahwa Skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak, oleh karena itu dengan kesempatan ini perkenankanlah penulis mengucapkan terima kasih kepada semua yang telah membantu penulis, sehingga Skripsi ini dapat diselesaikan tepat pada waktunya. Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

iv memberikan bimbingan dan arahan.

5. Wati Aris Astuti SE.,M.Si., Ak selaku Dosen Penguji

6. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah memberikan informasi-informasi penting.

7. Seluruh Staf pada Kantor Pusat Informasi Pasar Modal (PIPM).

8. Kepada kedua Orang Tua tercinta Mamah dan Papah yang selalu mendukung dan mendoakan saya.

9. Adik-adiku dan Seluruh keluarga besarku yang selalu memberikan dukungan dan semangat selama penulis menyusun skripsi.

10. Kepada sahabat-sahabatku Nurul, Shela, Aulia, Syifa, Via, Leni, Tia, Anna Pertiwi, Fitriana Suwardi, Susanti Utami, Rindi Lestari dan Novita terima kasih atas bantuan, tumpangan, dukungan, serta memberikan semangat dalam penyusunan skripsi ini, serta teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-1, terima kasih atas kebersamaannya.

11. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis, secara langsung ataupun tidak langsung dalam menyelesaikan Skripsi ini.

v

Bandung, April 2014 Penulis

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Profitabilitas

Setiap perusahaan mengharapkan mendapatkan profit/laba yang maksimal. Laba merupakan alat ukur utama kesuksesan suatu perusahaan. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

MenurutSutrisno(2009:16)Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya.

Profitabilitas menurut Agus Sartono (2008;114) menyatakan bahwa profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh laba dalam hubunganya dengan penjualan, total aktiva maupun modal sendiri.

Sedangkan menurut Sofyan Harahap (2009:304) Profitabilitas adalah :

“Menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya”.

2.1.1.1 Rasio Profitabilitas

Rasio Ptofitabilitas menurut Brigham and Houston (2009:107)

Sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi. Rasio ini meliputi margin laba atas penjualan, rasio kemampuan dasar untuk menghasilkan laba, tingkat pengembalian atas total aktiva, dan tingkat pengembalian ekuitas saham biasa.

Rasio profitabilitas menurut Sutrisno (2009:222) adalah rasio untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan.

Rasio profitabilitas menurut J. Fred Weston dan Thomas E. Copeland (2010:237) adalah mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi.

Berdasarkan teori diatas tersebut maka rasio profitabilitas rasio untuk mengukur seberapa besar sebuah perusahaan mampu menghasilkan laba dengan menggunakan semua faktor perusahaan yang ada di dalamnya untuk menghasilkan laba yang maksimal.

2.1.1.2 Jenis-jenis Rasio Profitabilitas

Rasio profitabilitas yang biasa digunakan adalah :

1. Gross Profit Margin Ratio/Rrasio Margin Laba Kotor : Rasio ini menunjukan laba bruto perupiah penjualan.

3. Operating Ratio/Rasio Operasi : Rasio ini menunjukan biaya operasi per rupiah penjualan.

4. Net Profit Margin Ratio/Rasio Margin Laba Bersih : Rasio ini menunjukan keuntungan neto perupiah penjualan.

5. Earning Power of TotalInvesment Ratio/Rasio Kemampuan Menghasilkan Laba atas Seluruh Investasi (ROA) : Rasio ini menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (pemegang saham dan obligasi).

6. Net Earning Power Ratio/Ratio Kemampuan Menghasilkan Laba Bersih (ROI) : Rasio ini menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruan aktiva untuk menghasilkan keuntungan neto.

7. Rate or Return For The Owner Ratio/ Rasio Tingkat Pengembalian Bagi Pemilik (ROE) : Rasio ini menunjukan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

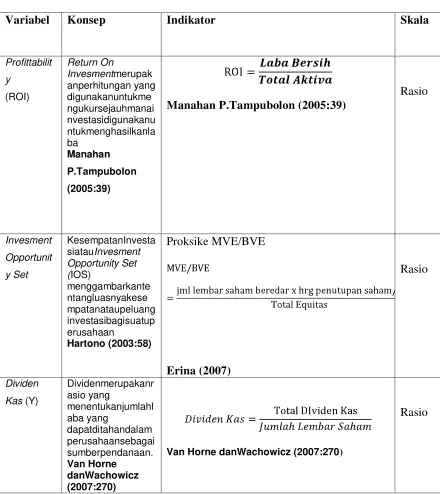

Ada 3 rasio profitabilitas yang digunakan pada umumnya menurut Manahan P. Tampubolon (2005:39) adalah sebagai berikut :

Dalam penelitian ini peneliti menggunakan return on investment, karena return on investment merupakan tolak ukur para investor untuk melihat tingkat pengembalian atas investasi yang ditanamkan. Return on investment merupakan perhitungan yang digunakan untuk mengukur sejauh mana investasi digunakan untuk menghasilkan laba.

Return On Invesment menurut Mahmud M Hanafi (2001:30) adalah merupakan rasio perbandingan antara pendapatan bersih (earning before interest & tax)dengan total aktiva ( total asset).

Sedangkan menurut Manahan P. Tampubolon (2005:39) Return On Invesment merupakan perhitungan yang digunakan untuk mengukur sejauh mana investasi digunakan untuk menghasilkan laba

Dan menurut Kasmir (2012:202) :

“Return On Invesment adalah rasio yang menunjukan hasil (return) atas sejumlah aktiva yang digunakan dalam perusahaan, ROI juga merupakan suatu ukuran tetang efektivitas manajemen dalam mengelola investasinya.

Berdasarkan uraian diatas maka Return On Invesment adalah perhitungan yang digunakan sejauh mana investasidengan perbandingan antara pendapatan laba dengan total aktiva bersih.

Berikut ini adalah rumus Return On Invesment (ROI) :

Sumber Manahan P Tampubolon (2005:39)

Dari Rumus diatas dapat dijelaskan sebagai berikut : 1. Laba Bersih

Menurut Wild, Subramayan, dan Halsey (2005:25) Laba Bersih

merupakan “Laba dari bisnis perusahaan yang sedang berjalan setelah

bunga pajak”.

2. Total Aktiva

Menurut Margaretha (2003) Total aktiva adalah total atau jumlah keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban dan ekuitas.

2.1.1.3 Faktor-faktor yang mempengaruhi Return On Invesment

Menurut Wasis (1997:71) Rentabilitas (ROI) dapat dipengaruhi oleh beberapa faktor antara lain volume penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal. Sedangkan Riyanto (1998:91-93) menyebutkan bahwa earning power (ROI) dapat ditentukan oleh dua faktor yaitu profit margin dan turnover operating assets.

2.1.2 Pengertian Invesment Opportunity Set

2.1.2.1 Investasi

2.1.2.2 Pengertian Investasi

Menurut Edwardus Tendelilin (2010:2) mendefinisikan investasi sebagai berikut:

“Investasi adalah komitmen atas sejumlah dana atas sumber daya lainnya yang dilakukan atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini dengan tujuan memperoleh sejumalah keuntungan di

masa depan.”

Menurut Sunariyah (2006)mengatakan bahwa:

“Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan

keuntungan dimasa yang akan datang.”

Dari berbagai definisi diatas maka dapat disimpulkan bahwa investasi adalah penanaman dana yang dilakukuan oleh suatu perusahaan kedalam suatu asset dengan harapan memeperoleh pendapatan dimasa yang akan datang. Dilihat dari jangka waktunya investasi dibedakan menjadi 3 macam yaitu investasi jangka pendek, jangka menengah, jangka panjang. Sedangkan dilihat dari jenis aktivanya investasi dibedakan kedalam investasi riil dan investasi non riil (aktiva financial). 2.1.2.3 Tujuan Investasi

Menurut Edwardus Tendelilin (2010:5) ada beberapa tujuan alasan seseorang melakukan investasi antara lain adalah:

a. Untuk mendapatakan keuntungan yang lebih layak dimasa yang akan datang. Seseorang akan berpikir bagaimana cara meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya bagaimana berusaha untuk mempertahankan tingkat pendapatan yang ada sekarang agar tidak berkurang dimasa datang.

kekayaan atau harta miliknya tidak merosot nilainya karena di grogoti oleh inflasi.

c. Dorongan untuk menghemat pajak beberapa negara didunia banyak melakukan kebijakan yang sifatnya mendorong tumbuhnya investasi dimasyarakat melalui fasilitas perpajakan yang diberikan kepada masyarakat yang mealakukan investasi pada bidang-bidang usaha tertentu. Investasi adalah penanaman dana yang dilakukuan oleh suatu perusahaan kedalam suatu asest dengan harapan memeperoleh pendapatan dimasa yang akan datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham atau sejumlah deviden dimasa yang akan datang, sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut. Nilai suatu perusahaan (value of the firm) adalah kombinasi antara nilai aktiva riil (asset in place) dengan pilihan investasi dimasa yang akan datang.

2.1.2.4 Jenis-jenis Investasi

Terdapat beberapa pendapat mengenai jenis investasi. Menurut Irham Fahmi (2006:2) terdapat beberapa jenis investasi, yaitu :

a. Investasi lancar adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki selama setahun kurang.

b. Investasi jangka panjang adalah investasi selain investasi lancar.

c. Investasi properti adalah investasi pada tanah atau bangunan yang tidak digunakan atau dioperasikan oleh perusahaan yang berinvestasi atau perusahaan lain dalam grup yang sama dengan perusahaan yang berinvestasi.

d. Investasi dagang adalah investasi yang ditunjukan mempermudah atau mempertahankan bisnis atau hubungan perdagangan.

Selain terdapat pendapat lain mengenai jenis investasi. Menurut IrhamFahmi (2006:3) disebutkan bahwa:

“Investasi dikenal dalam dua bentuk yaitu, pertama investasi nyata (real

2.1.2.5 Pengertian Invesment Opportunity Set (IOS)

Menurut Hartono (2003:58) menyatakan bahwa “Kesempatan Investasi atau Invesment Opportunity Set (IOS) menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan.

Kemudian menurut Sunariyah (2006:56)

Set Kesempatan Investasi adalah kombinasi antara aktiva yang dimiliki perusahaan (assets in place)dan pemilihan investasi pada masa yang akan datang dengan net present value (NPV) yang positif.

Sedangkan menurut Sriwardani (2006) IOS merupakan keputusan Investasi dalam bentuk aktiva yang dimiliki (assets in place) dan opsi investasi di masa yang akan datang, dimana IOS tersebut akan mempengaruhi nilai suatu perusahaan.

Dengan demikian investment opportunity set merupakan kesempatan berinvestasi atau peluang investasi yang dimiliki oleh perusahaan dan memiliki pengaruh terhadap cara pandang manajer, pemilik, kreditur dan investor terhadap kemampuan profitabilitas serta prospek pertumbuhan perusahaan. Selain itu, investment opportunity set bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan. 2.1.2.6 Faktor-faktor yang mempengaruhi Invesment OpportunitySet

dan risiko sistematis yang dihadapi perusahaan (Al-Najjar dan Riahi-Belkaouni (2001)).

2.1.2.7 Jenis-jenis Proksi Invesment Opportunity Set (IOS)

Menurut Kallapur dan Trombley (2001) proksi IOS yang digunakan dalam bidang akuntansi dan keuangan digolongkan menjdi 3 jenis yaitu:

1. Proksi IOS berbasis dengan harga 2. Proksi IOS berbasis pada Investasi 3. Proksi IOS pada Varian

Adapun penjelasan mengenai jenis-jenis proksi investment opportunity set adalah sebagai berikut :

1. Proksi IOS berbasis dengan harga

Proksi IOS yang berbasis pada harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi berdasarkan anggapan yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga saham, dan perusahaan yang tumbuh memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva yang dimiliki dibandingkan perusahaan yang tumbuh. IOS yang didasarkan harga akan berbentuk suatu rasio sebagai ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

2. Proksi berbasis Investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

3. Proksi berbasis pada varian

Proksi IOS berbasis pada varian merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh seperti variabel return yang mendasari peningkatan aktiva.

2.1.2.8 Proksi yang digunakan untuk mengukur Invesment Opoortunity Set (IOS)

Menurut Erlina (2007:43) terdapat 3 proksi untuk mengukur IOS antara lain sebagai berikut :

2. Earning Per Share/Price Ratio (EPS/P)

3. Capital Assets to Book Value of Asset(CAPBVA) 4.

Adapun penjelasan mengenai proksi yang digunakan untuk mengukur investment opportunity set adalah sebagai berikut :

1. Rasio Market to Book Value of Equity (MVE/BVE)

Rasio nilai buku ekuitas terhadap nilai pasar. Chung dan Charoen Wong mendefinisikan market to book value of equity (MVE/BVE) dimana :

Pemilihan proksi ini karena dapat mencerminkan besarnya return dari aktiva yang ada dan investasi yang diharapkan dimasa yang akan datang akan melebihi return dari equitas yang diinginkan. Rasio ini dipilih karena 2 alasan, alasan yang pertama yaitu karena adanya pendekatan yang berbeda dalam mengukur nilai pasar ekuitas dan nilai buku ekuitas yang dihadapi oleh perusahaan. Alasan yang kedua yaitu karena futur earning yang perusahaan harapkan dan expected growth rate dari earning dan cash flow tersebut diukur dengan jumlah growth opportunities.

2. Earning Per Share/Price Ratio (EPS/P)

Rasio laba per lembar saham terhadap harga saham merupakan ukuran IOS yang menggambarkan seberapa besar Earning Power yang dimiliki perusahaan. Beaver dan Morse mendefinisikan Earning Per Share dimana:

3. Capital Asset to Book Value of Asset (CAPBVA)

Rasio pendapatan modal terhadap nilai aset perusahaan.Rasio ini untuk menghubungkan adanya aliran tambahan modal saham perusahaan untuk aktiva produktif sehingga berpotensi sebagai indikator perusahaan tumbuh. Para investor dapat melihat seberapa besar aliran modal tambahan suatu perusahaan dengan membagi capital Assest dengan total asset. Semakin besar aliran tambahan modal saham, semakin besar kemampuan perusahaan untuk memanfaatkannya sebagai tambahan investasi sehingga perusahaan tersebut mempunyai kesempatan untuk dapat tumbuh.

Keterangan:

Meskipun terdapat tiga proksi IOS, namun penelitian ini hanya akan menggunakan satu proksi IOS saja yaitu MVE/BVE

2.1.3 Deviden

Dividen merupakan sumber informasi yang memberikan sinyal kepada investor di pasar modal. Dividen yang dibayarkan perusahaan mencerminkan kemampuan perusahaan untuk mendapatkan laba dan prospek yang baik di masa yang akan datang. Pada umumnya investor mempunyai tujuan untuk meningkatkan kesejahteraannya dengan mengharapkan return dalam bentuk dividen maupun capital gain.

2.1.3 Pengertian Deviden

Pengertian dividen menurut Brigham and Houston (2009:172), dividen adalah distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dan jenis modal tertentu.

Menurut PSAK No.23 (2007:103) menyatakan bahwa :

"Dividen adalah distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu".

Sedangkan menurut Arief Suadi (2007:434) yaitu :

”Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada

para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar

saham yang dimilikinya”.

mendanai perusahaan tersebut dengan cara membeli saham perusahaan tersebut. Kebijakan pembagian dividen adalah suatu keputusan untuk menentukan berapa besar bagian laba akan dibagikan kepada para pemegang saham dan akan ditahan dalam perusahaan selanjutnya diinvestasikan kembali. Kebijakan pembagian dividen tergantung pada keputusan rapat umum pemegang saham (RUPS).

Menurut Brigham dan Houston (2006:80) ada dua alasan penting bagi perusahaan dalam kebijakan dividen yaitu :

"Kebijakan dividen, laba ditahan, ketersediaan kas perusahaan, dan lain – lain."

Dividen yang dibagikan oleh perusahaan bisa tetap (tidak mengalami perubahan) dan bisa mengalami perubahan (ada kenaikan atau penurunan) dari dividen yang dibagikan sebelumnya. Dividen dapat berupa uang, skrip (script), barang atau saham (modal saham).

2.1.3.1 Jenis-jenis Deviden

Menurut Wibowo dan Arif (2003:64-67) dividen dapat dibedakan menjadi lima jenis yaitu :

Adapun penjelasan mengenai jenis-jenis dividen tersebut adalah sebagai berikut :

1. Cash Deviidend

Merupakan distribusi laba kepada para pemegang sahan yang berbentuk tunai atau kas.

2. Property Devidend

Merupakan distribusi laba kepada para pemegang saham dalam bentuk asset selain kas, baik itu berupa peralatan, real estate atau investasi tergantung dari keputusan dewan direksi.

3. Scrip Devidend

Merupakan distribusi laba kepada para pemegang saham oleh perusahaan dengan cara menerbitkan surat wesel khusus kepada para pemegang saham yang akan dibayarkan pada waktu yang akan datang ditambah dengan bunga tertentu.

4. Liquidating Devidend

Merupakan distribusi laba kepada para pemegang saham yang didasarkan kepada modal disetor (paid in capital) bukan didasarkan kepada laba ditahan. Jenis ini jarang digunakan, biasanya dibayar ketika perusahaan menurunkan kegiatan operasinya secara permanen atau mengakhiri segala urusannya.

5. Stock Deviidend

Merupakan distribusi laba kepada para pemegang saham daam bentuk saham atau stock. Hal ini dimaksudkan untuk mengkapitalisasikan pendapatan perusahaan sehingga tidak ada asset yang diberikan.

pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam aktivitas investasinya ke dalam perusahaan.

2.1.3.2 Deviden Kas

Menurut John J.Wild, K.R. Subramanyam, dan Robert F. Halsey(2008:221) Deviden tunai (cash devidend) merupakan distribusi kas kepada pemegang saham.

Sedangkan Warsono (2003:272) Deviden tunai merupakan deviden yang disenangi investor dibandingkan deviden saham.

Menurut Gitman (2009:611) pengertian dari dividen kas adalah :

"deviden kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang".

Dividen kas atau cash dividend merupakan salah satu dari jenis dividen. Dividen kas adalah dividen yang banyak disukai oleh para pemegang saham karena bersifat likuid. Dividen kas berasal dari laba yang dihasilkan oleh perusahaan.

Menurut Van Horne dan Wachowicz (2007:270) menyatakan bahwa dividen merupakan rasio yang menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Rasio tersebut menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham secara tunai.

Dari beberapa pendapat diatas dapat disimpulkan bahwa dividen kas adalah distribusi laba yang dihasilkan perusahaan berupa uang tunai kepada pemegang saham yang telah mendanai perusahaan tersebut.

2.1.3.3 Kebijakan Deviden

Kebijakan dividen adalah suatu keputusan manajemen apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau direinvestasikan kembali oleh pihak manajemen.

Kebijakan Deviden Menurut Handono Mardiyanto (2009:4)

Kebijakan dividen adalah seluruh kebijakan manajerial yang dilakukan untuk menetapkan berapa besar laba bersih yang dibagikan kepada para pemegang saham dan berapa besar laba bersih yang tetap ditahan untuk cadangan investasi tahun depan. Kebijakan itu tercermin dari besarnya perbandingan laba yang dibayarkan sebagai dividen terhadap laba bersih (dividend payout).

Menurut Agus Sartono (2010) terdapat beberapa Kebijakan deviden, yaitu:

1. Teori Deviden adalah tidak relevan

Modigliani-Miller (MM) berpendapat bahwa di dalam kondisi bahwa keputusan investasi yang given, pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang saham. Lebih lanjut lagi MM berpendapat bahwa nilai perusahaan ditentukan oleh earning power Idari asset perusahaan. Dengan demikian perusahaan ditentukan oleh keputusan investasi.

2. Teori Bird-in-the Hand Theory

Salah satu asumsi dalam pendekatan MM ini adalah bahwa kebijakan dividen tidak mempengaruhi tingkat keuntungan yang disyaratkan oleh investor.

3. Tax Differential Theory

4. Information Content Hypotesis

Pada teori ini berpendapat berdasarkan kenyataan bahwa manajemen cenderung memiliki informasi yang lebih baik tentang prospek perusahaan dibandingkan dengan investor.

5. Clientile Effects Kepentingan

Terdapat banyak kelompok investor. Disatu pihak, terdapat investor yang lebih menyukai memperoleh pendapatn saat ini dalam bentuk dividen, dipihak lain terdapat investor yang lebih menyukai untuk menginvestasikan kembali pendapatan mereka karena kelompok investor ini berada dalam tarif pajak yang cukup tinggi.

2.1.3.4 Faktor-faktor yang Mempengaruhi Kebijakan Deviden

Ada lima faktor menurut Handono Mardiyanto (2009:284) yang perlu diperhatikan seorang manajer keuangan dalam memutuskan jumlah dividen yang akan dibayarkan :

1. Kendala dalam pembayaran dividen. Besar kecilnya pembayaran dividen dalam prakteknya dibatatasi oleh hal-hal berikut : (1) syarat-syarat dalam kontrak utang yang ditetapkan pihak kreditor, misalnya, dividen hanya boleh dibayarkan apabila rasio keuangan tertentu melebihi batas minimum; (2) pembayaran dividen tidak boleh melebihi laba ditahan dalam neraca (impairment of capital rule); (3) tersedianya kas yang mencukupi; dan (4) peraturan perpajakan.

2. Kesempatan investasi. Perusahaan yang mempunyai banyak kesempatan investasi tentu membutuhkan dana lebih besar sehingga lebih senang memilih rasio pembayaran dividen yang rendah. Demikian juga sebaliknya. Di lain pihak, perusahaan yang berkemampuan untuk mempercepat atau menunda proyeknya (yang mempunyai fleksibilitas tinggi) akan lebih konsisten dalam menjalani kebijakan dividennya. 3. Alternatif sumber dana. Bilamana biaya emisi saham baru relatif tinggi

untuk mendanai investasinya, perusahaan akan memilih sumber dana internal (laba ditahan) daripada menerbitkan saham baru. Pilihan itu tentu saja akan diikuti oleh penurunan rasio pembayaran dividen. Lebih lanjut, jika perusahaan dapat menyesuaikan rasio utang terhadap aktivanya (debt ratio) tanpa menyebabkan kenaikan mencolok pada biaya modal, perusahaan umumnya akan memilih kebijakan dividen yang stabil meskipun terjadi fluktuasi pada laba.

5. Pengaruh kebijakan dividen terhadap resiko. Dalam memutuskan kebijakan dividen, manajer keuangan perlu pula memperhatikan pengaruhnya terhadap tingkat risiko bagi investor. Tingginya risiko investor dipengaruhi oleh empat faktor, yaitu (1) kesediaan investor memperoleh pendapatan sekarang atau menunda di tahun depan, (2) penerimaan risiko atas dividen atau keuntungan modal (capital gain), (3) penghematan pajak dari dividen atau keuntungan modal, dan (4) kandungan informasi (information content) atau sinyal (signaling) yang dipahami investor atas suatu kebijakan dividen. Pengaruh masing-masing faktor itu berbeda-beda untuk setiap perusahaan, tergantung pada harapan investor (pemegang saham) saat ini dan yang akan datang.

Sedangkan menurut Bambang Riyanto (2008:267) faktor-faktor yang mempengaruhi kebijakan dividen adalah :

1. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang pentingyang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan cash outflow , maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuannya untuk membayar dividen.

2. Kebutuhan Dana untuk Membayar Hutang

Apabila suatu perusahaan akan memperoleh utang baru atau menjual obligasi baru untuk membiayai perluasan perusahaan, sebelumnya harus sudah direncanakan bagaimana caranya untuk membayar kembali utang tersebut. Utang dapat dilunasi pada hari jatuh temponya dengan mengganti utang tersebut dengan ntang baru. Atau alternative lain adalah perusahaan harus menyediakan dana sendiri yang berasal dari keuntungan untuk melunasi utang tersebut. Apabila perusahaan menetapkan bahwa pelunasan utangnya akan diambil dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earning yang dapat dibayarkan sebagai dividen. Dengan kata lain perusahaan harus menetapkan dividend payout ratio yang rendah.

3. Tingkat Pertumbuhan Perusahaan

ditahan dalam perusahaan, ini berarti makin rendah dividend payout ratio nya.

4. Pengawasaan terhadap Perusahaan

Variabel penting lainnya adalah control atau pengawasan terhadap perusahaan. Ada perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal dari sumber intern saja. Kebijakan tersebut dijalankan atas dasar pertimbangan bahwa jika ekspansi dibiayai oleh dana yang berasal dari hasil penjualan saham baru akan melemahkan control dari kelompok dominan di dalam perusahaan. Demikian pula jika membiayai ekspansi dengan utang akan memperbesar risiko finansialnya. Mempercayakan pada pembelanjaan intern dalam rangka usaha mempertahankan control terhadap perusahaan, berarti mengurangi dividend payout ratio nya.

2.1.3.5 Prosedur Pembayaran Deviden

Menurut Wibowo dan Arif (2003:64) terdapat tiga tanggal yang perlu diperhatikan dalam pelaksanaan pembayaran dividen :

1. Tanggal pengumuman (date of declaration), meruppakan tanggal pada saat dewan direksi mengumumkanakan dibagi deviden.

2. Tanggal pencatatan (date of record) merupakan saat (waktu) ketika proses administrasi terhadap para pemegang saham yang bentuk memperoleh deviden.

3. Tanggal pembayaran (date of payment),merupakan saat perseroan membayarkan atau mendistribusikan deviden kepada para pemegang saham.

2.1.3.6 Jenis-jenis Kebijakan Pembayaran Deviden

Menurut Ridwan dan Inge (2003:391-393) ada tiga jenis kebijakan

pembayaran dividen, yaitu :

1. Stable Amount Per Share 2. Constan Payout Ratio 3. Loin Reguler Pius Extra

Adapun penjelasan mengenai jenis kebijakan pembayaran dividen adalah

sebagai berikut :

1. Stable Amount Per Share

beberapa tahun kemudian apabila ternyata pendapatan perusahaan meningkat dan kenaikan pendapatan tersebut permanen barulah besarnya dividend per share dinaikkan dan dividen yang sudah dinaikkan ini akan dipertahankan untk jangka waktu yang relatif panjang.

2. Constan Payout Ratio

Pembayaran dividen merupakan persentase yang tetap dari pendapatan perusahaan. Jarang sekali perusahaan menjalankan kebijakan dividen jenis ini dimana perusahaan membayarkan dividen dalam persentase yang konstan terhadap pendapatan perusahaan berfluktuasi, maka jumlah dividen yang dibayarkan juga akan ikut berfluktuasi.

3. Loin Reguler Plus Extra

Kebijakan dividen ini merupakan kombinasi antara jenis pertama dan jenis kedua. Perusahaan membayarkan dividen tetap yang rendah tetapi ditambah dengan pembayran ekstra pada saat tertentu. Dengan cara ini perusahaan dapat menghilangkan ketidakpastian bagi investor mengenai pendapatan dividen yang akan diterimanya. Untuk perusahaan yang pendapatannya berfluktuasi maka jenis ini merupakan pilihan terbaik.

2.1.3.7Devidend Payout Ratio (DPR)

Pengertian Dividend Payout Ratio (DPR) menurut Sundjaja dan Inge Barlian

(2003:391) :

“Dividend Payout Ratio (DPR) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham karena kewajiban tersebut lebih diprioritaskan dari pada

pembagian dividen”.

Sedangkan Dividend payout ratio menurutBambangRiyanto (2008:623)

adalah:

“Dividend payout ratio adalahpersentasedaripendapatan yang

dibayarkankepadapemegangsahamsebagai cash dividend disebutDividend Payout Ratio”.

Dari pengertian-pengertian di atas maka dapat disimpulkan dividend payout

ratio (DPR) merupakan laba yang diterima oleh para pemegang saham dari laba

bersih yang didapat oleh perusahaan.

Sumber : Bambang Riyanto (2008:36)

Dividend Payout Ratio (DPR) diukur dengan membandingkan dividen kas per lembar saham terhadap laba yang diperoleh per lembar saham. Pada perusahaan, dividen jenis berhubungan dengan pengurangan pada rekening laba ditahan dan kas. Earning per share (EPS) atau laba perlembar saham adalah laba yang didapat dari saham yang beredar per lembarnya.

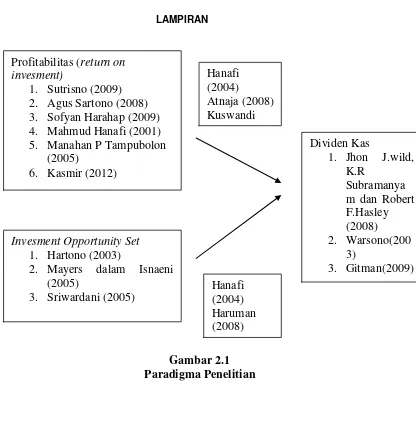

2.2 Kerangka Pemikiran

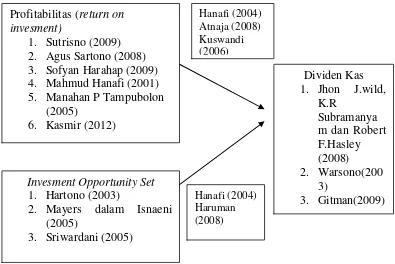

Kerangka pemikiran dalam penelitian ini berawal dari adanya anggapan bahwa kebijakan dividen dipengaruhi oleh beberapa faktor yaitu profitabilitas, dan invesment opportunity set. Profitabilitas dalam penelitian ini diproksikan ke Return On Invesment (ROI) dan Invesment Opportunity Set diproksikan ke MBV/BVE.

Hermi (2004) dalam Suarli (2005) mengungkapkan bahwa semakin tinggi profitabilitas maka semakin besar jumlah dividen yang dibagikan. Rara Putri Emmayanti (2008) menyebutkan bahwa profitabilitas memiliki pengaruh positif dan signifikan terhadap kebijakan dividen tunai. Suharli (2006) yang menunjukkan bahwa ROI berpengaruh sangat signifikan terhadap dividen kas. Prasetyo (2000) mengutip hasilpenelitian Kallapur dan Trombley (1999) yang mengevaluasi berbagai proksi untuk mengukur Invesment Opportunity Set berdasarkan hubungan dengan pertumbuhan sesungguhnya(realiz grow), hasil penelitian menunjukan bahwa perusahaan dengan pertumbuhan yang tinggi

memiliki banyak kesempatan investasi. Dana yang seharusnya dibayarkan sebagai dividen tunai kepada pemegang sahm akan digunakan untuk pembelian investasi yang menguntungkan. Sebaliknya perusahaan yang mengalami pertumbuhan lambat cenderung membagikan dividen lebih tinggi untuk mengatasi underinvesment.

Menurut Mahadwartha dan Hartono (2002) menjelaskan adanya hubungan positif antara IOS dengan kebijkan dividen. Perusahaan dengan IOS yang rendah mencerminkan growth yang tinggi akan membagikan dividen yang rendah, karena IOS yang rendah mencerminkan growth yang tinggi. Dalam Free Cash Flow Hypotesis dijelaskan bahwa growthyang semakin tinggi akan menyebabkan perusahaan membayarkan dividen yang rendah karena sebagian retained earning digunakan untuk investasi.

2.2.1 Hubungan Profitabilitas (ROI) dengan Deviden Kas

ROI merupakan ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Menurut Hanafi (2004:375) :

“Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa

membayarkan deviden atau meningkatkan deviden.”

Sedangkan Menurut Atmaja (2008:292) :

“Perusahaan penghasil profit mampu membayar deviden sekaligus

Menurut Kuswandi (2006:134) :

“ ROI atau ROA merupakan rasio yang dapat memberikan indikasi tentang baik atau buruknya manajmen dalam melaksanakan control biaya ataupun pengelolaan hartanya. ROI merupakan salah satu rasio profitabilitas sehingga jika dihubungkan dengan rasio pembayaraan dividen ada hubungan positif antara ROI dan rasio pembayaran dividen. maka semakin tinggi nilai ROI berarti semakin tinggi pula dividen yang dapat

dibayarkan”.

Dan menurut Agung Satmoko dan Sri Isworo Ediningsih (2009)

“ROI merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROI menunjukan kinerja perusahaan yang baik, karena tingkat pengembalian investasi (return) semakin besar. Return yang akan diterima oleh investor dapat berupa pendapatan deviden dan capital gain”.

Sebagaimana lazimnya pengukuran ROI didapat dari earnings after tax (EAT) dan total investasi aktiva operasi. Besarnya EAT diperoleh dari laporan laba rugi, sedangkan total investasi yang digunakan dalam penelitian ini adalah total aktiva. Hal ini didukung oleh penelitian Emmi Suryani,Muhammad Arfan, Muslim A Djalil (2009) bahwa profitabilitas berpengaruh secara simultan terhadap deviden kas, begitu Rizal Ahmad (2009) profitabilitas (ROI) berpengaruh terhadap deviden kas, Sulastri dan Hamadi (2009) menyatakan bahwa ROI berpengaruh terhadap deviden kas dan Michell Suharli (2007) menyatakan bahwa profitabilitas yang diukur menggunakan ROI berpengaruh terhadap deviden. Maka dapat disimpulkan dari beberapa penelitian tersebut bahwa Return On Invesment mempengaruhi Deviden Kas.

2.2.2 Hubungan Invesment Opportunity Set dengan Deviden Kas

Haruman (2008) mengungkapakan bahwa:

“Peningkatan dividen merupakan sebuah sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, karena meningkatnya dividen diartikan sebagai adanya keuntungan yang akan diperoleh sebagai

hasil yang diperoleh dari keputusan investasi”.

Investasi di masa depan mempengaruhi besarnya nilai perusahaan. Menurut Myers (1977) dalam Ismiyanti dan Hanafi (2003) nilai perusahaan merupakan gabungan dari aktiva dengan investasi di masa depan. Kesempatan investasi yang tinggi di masa depan, bisa dihubungkan dengan tingkat pertumbuhan yang tinggi. Jika tingkat pertumbuhan perusahaan tinggi maka perusahaan akan membagikan dividen yang kecil. Hal ini dikarenakan laba yang didapatkan perusahaan akan digunakan sebagai dana internal untuk keperluan investasi.

Sedangkan penelitian menurut Elyzabet Indrawati, Marpaung Bram Hardianto (2009).Invesment Opportunity Set dengan Proksi MVE/BVE berpengaruh positif terhadap kebijakan deviden. dan Cecilia Triana,Dewi LestariEmbara, Ni Luh Putu Wiagustini, Ida Bagus Badjra (2012) mengungkapkan bahwa Set Kesempatan Investasi berpengaruh tidak signifikan terhadap Deviden Kas.

Dari beberapa penelitian tersebut dapat disimpulkan bahwa Invesment Opportunity Set berpengaruh terhadap Deviden Kas.

Gambar 2.1 Paradigma Penelitian 2.3 Hipotesis Penelitian

Hipotesis menurut Sugiyono (2010:159) adalah sebagai berikut:

“Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian

yang selanjutnya akan dibuktikan kebenarannya secara empiris atau nyata.”

Berdasarkan kajian teori tersebut maka hipotesis penelitian adalah sebagai berikut:

H1= Profitabilitas (ROI) berpengaruh Deviden Kas

H2 = Invesment Opportunity Set berpengaruh terhadap Deviden Kas

H3= Profitabilitas (ROI)dan Invesment Opportunity Setberpengaruh terhadap

38

BAB III

OBJEK DAN METEDEOLOGI PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian meupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan”.

Berdasarkan definisi diatas objek penelitian dalam ini adalah variabel independen yang terdiri dari profitabilitas dan invesment opportunity set serta variabel dependen adalah deviden kas.

3.2 Metode Penelitian

Pengertian metode penelitian menurut sugiyono (2010:2) adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiyah untuk

mendapatkan data dengan tujuan kegunaan tertentu”.

Dalam melakukan penelitian ini penulis menggunakan metode deskriptif analis dan verifikatif. Dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek penelitian.

Menurut Nazir (2008:54) pengertian dari metode deskriptif analisis adalah:

“Metode analisis deskriptif adalah suatu metode dalam meneliti status

kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran, lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat, serta hubungan antar fenomena yang

diselidiki”.

Metode deskriptif analisis dalam penelitian ini digunakan untuk menguraikan berbagai data yang terkumpul untuk dipilih, diklasifikasikan, diolah dalam pengujian hipotesis statistik dan diinterpretasikan dengan menarik suatu kesimpulan.

Sedangkan menurut Sugiyono (2010:16) pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif adalah metode yang digunakan untuk memilih metode

penelitian, menyusun instrumen penelitian, mengumpulkan data dan

menganalisanya”.

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Desain Penelitian menurut Umi Narimawati (2008) adalah sebagai berikut:

“Desain penelitian adalah suatu rencana struktur dan strategi untuk

menjawab permasalahan yang mengoptimasi validitas”.

Menurut Moh.Nasir (2009:84) mendefinisikan desain penelitian sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Dari uraian diatas tersebut maka dapat disimpulkan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan dan analisis data.

Menurut Sugiyono (2010:30) penjelasan proses penelitian dapat disimpulkan sebagai berikut :

1. Rumusan Masalah 2. Landasan Teori 3. Perumusan Hipotesis 4. Pengumpulan Data

5. Analisis Data

6. Kesimpulan dan Saran.

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain penelitian ini dijelaskan sebagai berikut :

1. Rumusan Masalah

Rumusan masalah merupakan suuatu pertanyaan yang akan dicari jawabanya melalui pengumpulan data. Berikut rumusan masalah dalam penelitian ini :

1. Seberapa besar pengaruh profitability (return on invesment) terhadap deviden kas.

2. Seberapa besar pengaruh invesment opportunity set terhadap deviden kas.

3. Seberapa besar pengaruh profitability (return on invesment) dan invesment opportunity set terhadap deviden kas.

2. Landasan Teori

3. Perumusan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan tetapi belumada pembuktian secara empiris.

4. Pengumpulan Data

Hipotesis masih merupakan jawaban sementara yang harus dibuktikan kebenaranya secara empiris atau nyata. Data yang digunakan dalam penelitian ini merupakan data kuantitatif yanitu data yang menunjukan jumlah atau banyakanya sesuatu. Data yangdigunakan merupakan data sekunder berupa historis perusahaan yang diperoleh dari Bursa Efek Indonesia dan sumber lain yang berhubungan dengan objek penelitian. 5. Analisis Data

Setelah metode penelitian yang sesuai dipilih untuk menguji adanya pengaruh Profitability (ROI) (X1), Invesment Opportunity Set (X2) dan Deviden Kas (variabel dependen Y) di Bursa Efek Indonesia.

6. Kesimpulan dan Saran

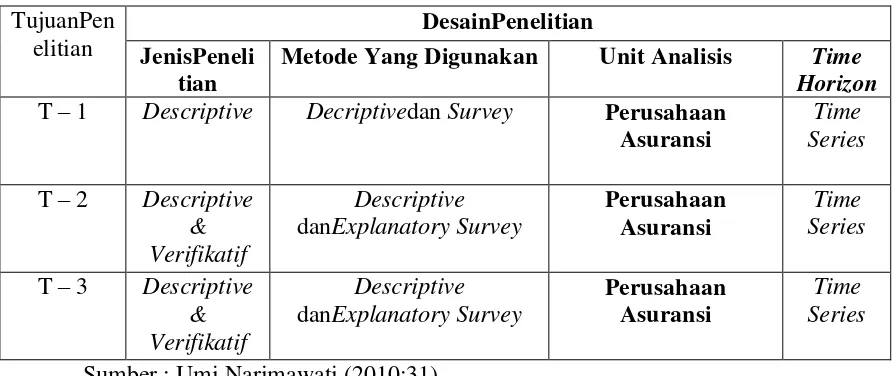

Tabel 3.1

Metode Yang Digunakan Unit Analisis Time Horizon

Sumber : Umi Narimawati (2010:31)

Dari tabel diatas maka penelitian menguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui Profitability (return on invesment), Invesment Opportunity Set dan Deviden Kas dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh Profitability (return on invesment), Invesement Opportunity Set dan Deviden Kas secara parsial, melalui unit analisis yaitu perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

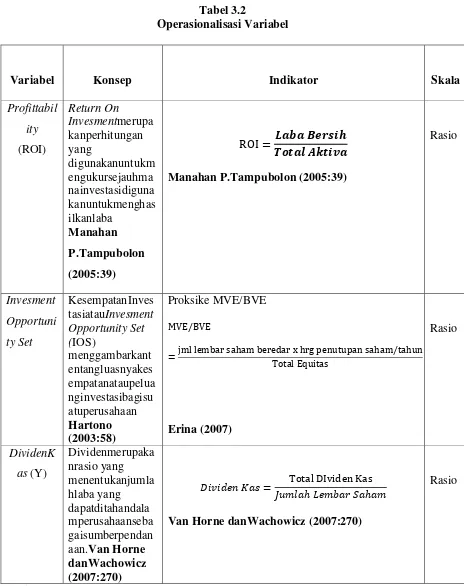

3.3Operasional Variabel

Untuk memahami penggunaan variabel dalam penelitian ini, serta untuk memudahkan pengukuran variabel dalam penelitian ini maka diperlukan operasionalisasi variabel. Operasionalisasi variabel adalh memecah variabel yang terkandung di dalam masalah tersebut di atas menjadi bagian-bagian yang terkecil sehingga dapat diketahui klasifikasi ukurannya.

Maka selanjutnya disusun operasionalisasi variabel sebagai berikut : a. Variabel bebas (Independent Variable)

Menurut Sugiyono (2010:59) mendefinisikan variabel bebas adalah sebagai berikut :

“Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Pada penelitian ini yang menjadi variabel bebas adalah Profitability (ROI) (X1) dan Invesment Opportunity Set (X2).

b. Variabel terikat (Devenden Variable)

Menurut Sugiyono (2010:59) mendefinisikan sebagai berikut :

“Variabel terikat addalah variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

3.4Sumber DatadanTeknikPenentuan Data 3.4.1 Sumber Data

Sumber data ada dua yaitu data primer dan sekunder. Umar Husein (2005:41) menyatakan bahwa :

“Data primer merupakan data yang didapat dari sumber pertama baik dari

individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuisioner yang biasa dialakukan oleh peneliti. Sedangkan data sekunder merupakan data primer yang telaj diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.

Menurut Sugiyono(2013:137)mendefinisikan bahwa: ”Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Berdasarkan penjelasan diatas, maka sumber data dalam penelitian ini adalah data sekunder yang diperoleh setelah diolah oleh pihak lain. Sedangkan data sekunder diperoleh dari Bursa Efek Indonesia (BEI) yaitu laporan keuangan perusahaan farmasi yang telah diaudit dan dipublikasikan.

3.4.2 TeknikPenentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Menurut Sugiyono (2012:389) mendefinisikan pengertian populasi adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

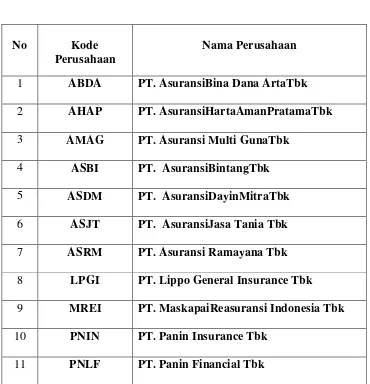

Populasi dalam penelitian ini adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan keseluruhan laporan keuangan selama empat tahun mulai dari tahu 2008-2011. Berdasarkan pengamatan penulis yang didapat dari PIPM (Pusat Informasi Psar Modal) di BEI , jumlah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2014 sebanyak 9 perusahaan seperti yang ditunjukan pada gambar 3.3 dibawah ini.

Tabel 3.3 Populasi

No Kode

Perusahaan

Nama Perusahaan

1 ABDA PT. AsuransiBina Dana ArtaTbk

2 AHAP PT. AsuransiHartaAmanPratamaTbk

3 AMAG PT. Asuransi Multi GunaTbk

4 ASBI PT. AsuransiBintangTbk

5 ASDM PT. AsuransiDayinMitraTbk

6 ASJT PT. AsuransiJasa Tania Tbk

7 ASRM PT. Asuransi Ramayana Tbk

8 LPGI PT. Lippo General Insurance Tbk 9 MREI PT. MaskapaiReasuransi Indonesia Tbk

10 PNIN PT. Panin Insurance Tbk

2. Sampel

Pengertian sampel menurut Umi Narimawati (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling.

Menurut Sugiyono (2011:85) mendefinisikan purposive sampling atau sensusadalah sebagai berikut :

“Purposive sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

Pengambilan sample dengan pertimbangan tertentu dapat di lihat dari sebuah penelitian mengenai deviden maka sumber datanya adalah laporan keuangan yang memenuhi kriteria sebagai berikut:

1. Data yang diambil dari tahun 2008-2011 (empat tahun) yang dijadikan sample karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

2. Perusahaan Asuransiyang menerbitkan Laporan Keuangan selama 4 (empat) tahun berturut-turut yaitu dari tahun 2008-2011.

4. Perusahan Asuransi yang selalu memberikan deviden kepada investor secara terus-menerus selama tahun 2008-2012.

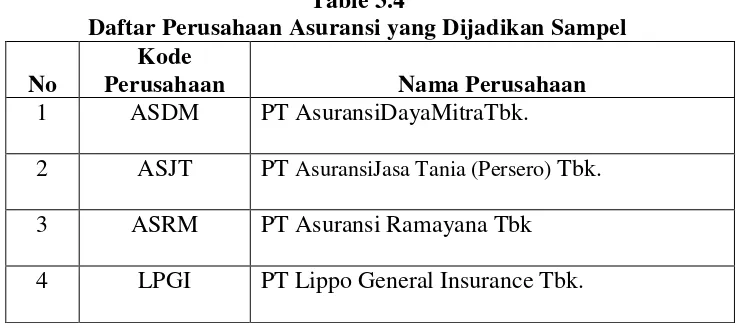

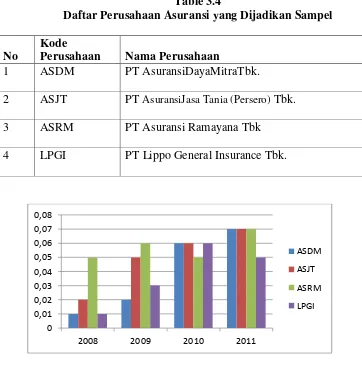

Dengan demikian dapat diketahui bahwa yang menjadi sampel dalam penelitian penulis adalah Laporan Keuangan perusahaan Asuransi, terdiri dari Laba Rugi, Neraca, Perubahan Ekuitas sebanyak 16 sampel yaitu 4 perusahaan dari tahun 2008-2011 atau n = 4 x 4 (tahun) = 16

Table 3.4

Daftar Perusahaan Asuransi yang Dijadikan Sampel No

Kode

Perusahaan Nama Perusahaan

1 ASDM PT AsuransiDayaMitraTbk.

2 ASJT PT AsuransiJasa Tania (Persero) Tbk. 3 ASRM PT Asuransi Ramayana Tbk

4 LPGI PT Lippo General Insurance Tbk.

3.4.3 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian Lapangan (Field Research), yang dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan sekunder (data yang diambil langsung dari Bursa Efek Indonesia). Data dapat didapatkan melalui teknik-teknik sebagai berikut:

2. Studi Lapangan (Field Research) yaitu dengan mencari dan memperoleh data dari perusahaan yang penulis teliti.

3.5Metode Analisis

3.5.1 Pengertian Metoda Analisis

Definisi Metode Analisis menurut Umi Narimawati, dkk. (2010:41) adalah sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif 3.5.2 PengujianAsumsiKlasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

3.5.2.1 Uji Normalitas