TINJAUAN ATAS PENYUSUNAN ANGGARAN BERBASIS

KINERJA PADA BALAI PELATIHAN PENDIDIK DAN

TENAGA KEPENDIDIKAN PENDIDIKAN KEJURUAN

DINAS PENDIDIKAN PROVINSI JAWA BARAT

Review Of Performance Based Budgeting At The Center Of Training

Teachers And Volcational Education Office West Java Province

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

Disusun Oleh :

Agan Sofian Hakim 21309037

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

Tinjauan Atas Penyusunan Anggaran Bebasis Kinerja Pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat

Oleh : Agan Sofian Hakim Abstrak

Anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam sistem anggaran tradisional, khususnya kelemahan yang disebakan oleh tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Tujuan dari penelitian ini yaitu untuk mengetahui penyusunan anggaran berbasis kinerja pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat. Untuk mengetahui hambatan-hambatan dan solusi dalam penyusunan anggaran berbasis kinerja pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Proses penyusunan anggaran berbasis kinerja pada Balai Pelatihan Pendidikan dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat telah sesuai dengan Undang-undang No. 32 tahun 2004 tentang Pemerintah daerah, Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah dan Keputusan Menteri Pendidikan Nasional.

i

Review Top bebasis Budgetary Performance In Training and Education Center Personnel Vocational Education Department of West Java Province

By: Agan Sofian Hakim

abstract

Performance-based budget structured to overcome the weaknesses found in traditional budgeting system, particularly the weakness which be caused by the absence of benchmarks that can be used to measure performance in achieving the goals and objectives of public service. The purpose of this study is to determine performance-based budgeting on Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat. To find out the barriers and solutions in performance-based budgeting on Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat. The method used in this research is descriptive method. Performance-based budgeting process at the Training Center of Undang-undang No. 32 tahun 2004 tentang Pemerintah daerah, Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah dan Keputusan Menteri Pendidikan Nasional.

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT sang Maha Kuasa,

pemberi rahmat dan karunia karena atas segala ridho-Nya penulis dapat

menyelesaikan tugas akhir yang berjudul “Tinjauan Atas Penyusunan Anggaran

Berbasis Kinerja Pada Balai Pelatihan Pendidik dan Tenaga Kependidikan

Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat. Shalawat serta

salam terlimpah curahkan kepada junjungan Nabi Muhammad SAW, para

sahabat, keluarganya, dan mudah-mudahan sampai kepada kita selaku umatnya

sampai akhir zaman.

Penelitian ini disusun sebagai bukti penulis telah menyelesaikan tugas

akhir di instansi tertentu dalam periode yang telah ditentukan. Laporan ini berisi

rincian kegiatan apa yang telah dilakukan serta tinjauan khusus mengenai

penyusunan anggaran berbasis kinerja di perushaan.

Dalam penyusunan laporan ini, penulis mendapatkan berbagai bantuan,

bimbingan, dukungan serta do’a dari berbagai pihak. Pada kesempatan ini,

penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia (UNIKOM) Bandung.

2. Prof. Dr. Umi Narimawati, Dra.,SE.,M.Si selaku Dekan Fakultas Eonomi

iv

3. Dr. Ely Suhayati SE.M.Si,.Ak selaku Dosen Wali Kelas Ak-6 Universitas

Komputer Indonesia.

4. Sri Dewi Anggadini,SE.,M.Si. selaku ketua Program Studi Akuntansi

sekaligus dosen pembimbing yang telah banyak memberikan bimbingan,

masukan serta saran dalam menyelesaikan Tugas Akhir ini.

5. Ir. H. Yesa Sarwedi Seno, M.Pd kepala Balai yang telah memperkenankan

dan memberikan kesempatan kepada penulis untuk melaksanakan penelitian

Tugas Akhir di Berbasis Kinerja Pada Balai Pelatihan Pendidik dan Tenaga

Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

6. Ade selaku pembimbing perusahaan yang telah memperkenankan dan

memberikan kesempatan kepada penulis untuk melaksanakan penelitian di

Berbasis Kinerja Pada Balai Pelatihan Pendidik dan Tenaga Kependidikan

Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

7. Seluruh staff di Balai Pelatihan Pendidik dan Tenaga Kependidikan

Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat yang telah

membantu dalam penyusunan laporan ini..

8. Seluruh dosen dan staff Universitas Komputer Indonesia Program Studi

Akuntansi.

9. Mamah, Apa, a diki, teh Sita, a Chepi, Lutfi, Rifky, Neng Anggi yang

senantiasa mencurahkan doa, kasih sayang, serta bantuan dalam bentuk moril

maupun materil kepada penulis.

10.Sahabat saya Adrian Agung, Bany Akbar, Lingga Layasresa, Mulki Maolah,

v

Ratih Neviany, Nurul Putri Kusmahadi, Aditia Pratama, Rizal Maulana, Imam

Santoso, Heru Nerle, Ardiyanto Sugondho, Nurlaila Laksana dan yang tidak

dapat penulis sebutkan satu-persatu yang secara langsung maupun tidak

langsung telah memberi bantuan dan dorongan dalam menyelesaikan Tugas

Akhir ini.

11.Seluruh teman di 3AK6, 3AK1, 3AK2, 3AK5 dan masih banyak lagi yang

tidak bisa saya sebutkan satu persatu secara langsung, karena ini hanyalah

sebuah kertas yang tidak akan habis.

Penulis menyadari bahwa dalam penyusunan laporan ini masih terdapat

berbagai kekurangan. Oleh karena itu, penulis mengharapkan adanya kritik dan

saran yang membangun dari semua pihak demi perbaikan di masa mendatang.

Akhir kata, penulis berharap Tugas Akhir ini dapat bermanfaat bagi

semua pihak, terutama Berbasis Kinerja Pada Balai Pelatihan Pendidik dan

Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa

Barat serta bagi penulis yang menjadi pengalaman berharga di kemudian hari.

Bandung, Juli 2011

vi

DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 KegunaanPraktis ... 7

vii

1.5 Lokasi dan Waktu Penelitian ... 8

1.5.1 Lokasi Penelitian... 8

1.5.2 Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Anggaran Berbasis Kinerja ... 10

2.1.1.1 PengertianAnggaran ... 10

2.1.1.2 Pengertian Anggaran Sektor Publik ... 11

2.1.1.3 PengertianKinerja ... 17

2.1.1.4 Pengertian Anggaran Berbasis Kinerja ... 18

2.1.1.5 Karakteristik Anggaran Berbasis Kinerja ... 19

2.1.1.6 Tahap Penyususnan Anggaran Berbasis Kinerja ... 20

2.1.1.7 Keunggulan dan Kelemahan Anggaran Berbasis Kinerja... 23

2.2 Kerangka Pemikiran ... 24

BAB III OBJEK DAN METODE PENELITIAN ... 30

3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 31

3.2.1 Desain Penelitian ... 32

3.2.2 Operasionalisasi Variabel ... 34

3.2.3 Penarikan dan Sampel ... 35

viii

3.2.3.2 Sampel... 36

3.2.4 Sumber dan Teknik Penentuan Data ... 36

3.2.4.1 Sumber Data ... 36

3.2.4.2 Teknik Penentuan Data ... 37

3.2.5 Metode Analisis ... 38

BAB IV Hasil Penelitian dan Pembahasan ...39

4.1 Gambaran Umum Perusahaan ... 39

4.1.1 Sejarah Perusahaan ... 39

4.1.2 Struktur Organisasi Perusahaan ... 40

4.1.3 Job Description ... 42

4.1.4 Aktivitas Perusahaan... 43

4.2 Hasil Analisis Deskriptif ... 45

4.2.1 Penyusunan Anggaran Berbasis Kinerja pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat. ... 45

ix

4.3 Implementasi Model ... 56

4.3.1 Penyusunan Anggaran Berbasis Kinerja pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat ... 56

4.3.2 Hambatan-hambatan dan Solusi dalam Penyusunan Anggaran Berbasis Kinerja di Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat... 57

BAB V SIMPULAN DAN SARAN ... 60

5.1 Simpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 63

1

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Negara Republik Indonesia sebagai negara kesatuan menganut asas

desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan

kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan Otonomi

Daerah dan bertanggung jawab kepada daerah secara proposional. Pemberian

kewenangan ini diwujudkan dengan pengaturan pembagian dan pemanfaatan

sumber daya nasional serta perimbangan keuangan antara pemerintah pusat

dengan pemerintah daerah, sesuai dengan prinsip demokrasi dan partisipasi

masyarakat.

Menyadari akan kebutuhan pelaksanaan di pemerintahan yang mengarah

pada upaya mensejahterakan masyarakat maka, oleh pemerintah kemudian

direvisi Undang-Undang Nomor 22 Tahun 1999 menjadi Undang-Undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah juga Undang-Undang Nomor 25

Tahun 1999 menjadi Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang

membawa perubahan fundamental dalam hubungan tata pemerintahan dan

hubungan keuangan, sekaligus membawa perubahan penting dalam pengelolaan

Anggaran Daerah, khususnya masalah penganggaran.

Pembenahan menejemen keuangan negara mulai dilakukan Pemerintah

undang-2

undang di bidang Keuangan Negara, yaitu Undang-undang No. 17 tahun 2003

tentang Keuangan Negara, Undang-undang No. 1 tahun 2004 tentang

Pembendaharaan Negara dan Undang-undang No. 15 tahun 2004 tentang

Pertanggungjawaban Pengelolaan Keuangan Negara. Paket Undang-undang

tersebut membawa perubahan mendasar dalam pengangguran, perbendaharaan

dan pelaporan keuangan.

Paradigma (pandangan) baru pada masyarakat modern telah membentuk

suatu perubahan di berbagai bidang, salah satunya adalah di bidang keuangan

yang mengedepankan keterbukaan (transfaransi), peningkatan efisiensi dan

tanggung jawab yang lebih jelas. Paradigma tersebut merupakan akibat

perkembangan proses demokrasi dan profesionalisasi di dunia, paradigm ini

memasuki berbagai aspek kehidupan manusia. Proses krisis dan multidimensial

(ekonomi, moneter, hokum, politik) di Indonesia mendorong paradigm tersebut,

paradigm tersebut di Indonesia sering disebut Good Govermance. Good

Govermance dapat diartikan sebagai pelayanan publik yang efisien, sistem

pengendalian yang dapat diandalkan, pemerintah yang bertanggungjawab pada

publiknya. Prinsip-prinsip dari Good Govermance antara lain adalah transparansi,

partisipasi, dan akuntabilitas. (Taufiequrachman Ruki, Buletin Komisi Yudisial,

Vol. 2 No. 3, Hal 17).

Perubahan penting dalam bidang penganggaran meliputi pengintegritasian

sistem akuntabilitas dalam sistem penganggaran, penyempurnaan verifikasi

anggaran, penyatuan anggaran dan penggunaan kerangka pengeluaran jangka

3

Anggaran merupakan rencana yang diungkapkan secara kuantitatif dalam

unit moneter untuk periode satu tahun dan implementasi dari rencana strategi

yang telah ditetapkan. Penyusunan anggaran merupakan proses pembuatan

rencana kerja dalam rangka waktu satu tahun, yang dinyatakan dalam satuan

moneter dan satuan kuantitatif orang lain. Penyusunan anggaran sering diartikan

sebagai perencanaan laba (proft planing).

Penganggaran merupakan rencana keuangan yang secara sistematis

menunjukkan alokasi sumber daya manusia, material, dan sumber daya lainnya.

Berbagai variasi dalam sistem penganggaran pemerintah dikembangkan untuk

melayani berbagai tujuan termasuk guna pengendalian keuangan, rencana

manajemen, prioritas dari penggunaan dana dan pertanggungjawaban kepada

publik. Penganggaran berbasis kinerja diantaranya menjadi jawaban untuk

digunakan sebagai alat pengukuran dan pertanggungjawaban kinerja pemerintah.

Secara teori, prinsip anggaran berbasis kinerja adalah anggaran yang

menghubungkan anggaran negara (pengeluaran negara) dengan hasil yang

diinginkan yang mengacu pada hasil kinerja burupa (output dan outcome)

sehingga setiap rupiah yang dikeluarkan dapat dipertanggungjawabkan

kemanfaatannya. Performance based budgeting dirancang untuk menciptakan

efisiensi, efektivitas dan akuntabilitas dalam pemanfaatan anggaran belanja

publik dengan output dan outcome yang jelas sesuai dengan prioritas nasional

sehingga semua anggaran yang dikeluarkan dapat dipertangungjawabkan secara

transparan kepada masyarakat luas. Penerapan penganggaran berdasarkan kinerja

4

dari peningkatan pelayanan kepada publik. Untuk mencapai semua tujuan

tersebut, kementerian negara/lembaga diberikan keleluasaan yang lebih besar

untuk mengelola program dan kegiatan didukung dengan adanya tingkat

kepastian yang lebih tinggi atas pembiayaan untuk program dan kegiatan yang

akan dilaksanakan. (Subbag Ren : 2011)

Penerapan sistem penganggaran di Balai Pelatihan Pendidikan dan

Tenaga Kependidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat yang

menggunakan pendekatan performance budget, dilaksanakan secara bertahap

(gradual) dan hati-hati. Hal ini disebabkan penyusunan penerapan anggaran

berdasarkan line item yang sudah menjadi pola yang sangat mengakar di

kalangan birokrasi Balai Pelatihan Pendidikan dan Tenaga Kependidikan

Kejuruan Dinas Pendidikan Provinsi Jawa Barat. Balai Pelatihan Pendidikan dan

Tenaga Kependidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat bergerak

dalam hal yang berkaitan segala sesuatu yang berhubungan dengan pendidikan

sebagai dinas kepemerintahan.

Kenyataannya dalam melaksanakan penyusunan anggaran Balai Pelatihan

Pendidikan dan Tenaga Kependidikan Kejuruan Dinas Pendidikan Provinsi Jawa

Barat tidak selalu berjalan dengan baik, kadangkala dalam proses penyusunan

anggaran berbasis kinerja setiap unit kerja yang ada dalam Balai Pelatihan

Pendidikan dan Tenaga Kependidikan Kejuruan Dinas Pendidikan Provinsi Jawa

Barat belum sepenuhnya dilibatkan seratus persen mulai dari proses perencanaan

sampai dengan anggaran berbasis kinerja tersebut disahkan. Unit-unit kerja

5

serta dalam proses penyusunan anggaran saja. Hal tersebut membuat anggaran

berbasis kinerja yang dihasilkan sasarannya kadang tidak tepat menurut Ir. H.

Yesa Sarwedi Seno, M.Pd sebagai Kepala Balai Pelatihan Pendidik dan Tenaga

Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

Berdasarkan uraian latar belakang permasalahan diatas, maka penulis

merasa tertarik untuk melakukan penelitian di Dinas Pendidikan Provinsi Jawa

Barat dan mengambil judul tentang “Tinjauan Atas Penyusunan Anggaran

Bebasis Kinerja Pada Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya,

maka dapat identifikasikan bahwa dari fenomena permasalahan yang diteliti

adalah :

1. Anggaran berbasis kinerja tidak selalu berjalan dengan baik, tetapi

kadangkala penyusunan anggaran berbasis kinerja setiap unit yang ada

belum sepenuhnya dilibatkan seratus persen mulai dari proses

perencanaan sampai dengan anggaran berbasis kinerja tersebut disahkan.

2. Unit-unit kerja tersebut kadang hanya dilibatkan dalam proses peramalan

bahkan hanya ikut serta dalam proses penyusunan anggaran saja. Hal

tersebut membuat anggaran berbasis kinerja yang dihasilkan sasarannya

6

1.2.2 Rumusan Masalah

Atas dasar latar belakang penelitian dan identifikasi masalah maka dapat

dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana cara penyusunan anggaran berbasis kinerja pada Balai

Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas

Pendidikan Provinsi Jawa Barat.

2. Bagaimana hambatan-hambatan dan solusi dalam penyusunan anggaran

berbasis kinerja di Balai Pelatihan Pendidik dan Tenaga Kependidikan

Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk memperoleh data dan

informasi yang diperlukan guna ditinjau dan dianalisis tentang Penyusunan

Anggaran Berbasis Kinerja pada Balai Pelatihan Pendidik dan Tenaga

Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat.

1.3.2 Tujuan Penelitian

Dari identifikasi masalah yang telah diuraikan maka tujuan penelitian ini

adalah:

1. Untuk mengetahui penyusunan anggaran berbasis kinerja pada Balai

Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas

7

2. Untuk mengetahui hambatan-hambatan dan solusi dalam penyusunan

anggaran berbasis kinerja pada Balai Pelatihan Pendidik dan Tenaga

Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa

Barat.

1.4Kegunaan Penelitian

Adapun penelitian ini diharapkan dapat berguna bagi pihak-pihak atau hal

sebagai berikut:

1.4.1 KegunaanPraktis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat

bagi pihak-pihak yang terkait:

1. Bagi Perusahaan

Diharapkan dapat digunakan sebagai bahan masukan dan pertimbangan

bagi perusahaan dalam mengambil keputusan yang diharapkan dapat

bermanfaat bagi persusahaan kedepannya.

2. Bagi Pihak Terkait

Diharapkan penelitian ini dapat berguna untuk menambah pengetahuan

dan bahan pertimbangan atau lainnya yang mungkin digunakan untuk

penelitian lebih lanjut.

3. Pihak lainnya

Penulis berharap penelitian ini dapat berguna dan bermanfaat sebagai

8

informasi yang memadai khususnya bagi pihak terkait lainnya yang

membutuhkan serta dapat menarik pengalaman secara tidak langsung. 1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu pengetahuan

Dapat memberikan suatu karya penelitian di bidang ilmu ekonomi

khususnya bidang akuntansi yaitu penelitian yang terkait dengan anggaran

berbasis kinerja.

2. Bagi Peneliti

Penelitian ini sangat berguna bagi penulis sebagai sarana untuk memenuhi

tugas akhir guna mendapatkan gelar Ahlimadya untuk jenjang Diploma III.

3. Bagi peneliti Lain

Penelitian ini diharapkan berguna untuk menambah pengetahuan dan

sebagai media informasi berkaitan dengan penyusunan anggaran berbasis

kinerja.

1.5Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam proses penyusunan tugas akhir ini penulis melakukan penelitian pada

Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan Kejuruan Dinas

Pendidikan Provinsi Jawa Barat yang berlokasi di Jalan Pahlawan No. 70

9

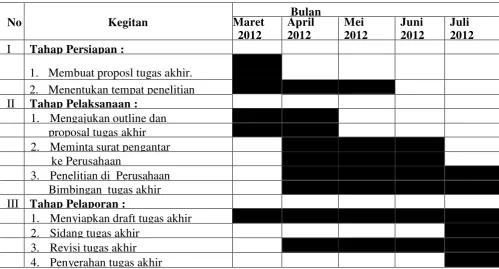

1.5.2 Waktu Penelitian

Waktu penelitian dimulai pada bulan April sampai dengan Juli 2012.

Selama melaksanakan penelitian pada Balai Pelatihan Pendidik dan Tenaga

Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat

memperoleh data-data yang diperlukan untuk menyelesaikan tugas akhir.

Tabel 1.1

Waktu pelaksanaan Penelitian

No Kegitan Maret Bulan

2012

10

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1Kajian Pustaka

2.1.1 Anggaran Berbasis Kinerja 2.1.1.1 Pengertian Anggaran

Anggaran sebagai salah satu alat bantu manajemen memegang peranan

cukup penting karena dengan anggaran manajemen dapat merencanakan,

mengatur dan mengevaluasi jalannya suatu kegiatan. Menurut M. Nafarin

(2007;11)mengemukakan bahwa anggaran adalah :

”Suatu rencana keuangan periodik yang disusun berdasarkan program

-program yang telah ditetapkan.”

Anggaran merupakan rencana kerja suatu perusahaan yang disusun dengan

jangka waktu satu tahun berdasarkan program-program yang telah ditetapkan

untuk mencapai tujuan suatu perusahaan. Sedangkan pengertian anggaran

menurut National Committee on Governmental Accounting (NCGA), saat ini

Governmental Accounting Standart Boards (GASB), definisi anggaran sebagai

berikut :

”Rencana operasi keuangan yang mencakup estimasi pengeluaran yang

diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya

dalam periode waktu tertentu.”

Anggaran merupakan rincian kegiatan perolehan dan penggunaan

11

satuan uang. Penyusunan anggaran merupakan tahapan awal dari sebuah

organisasi atau perusahaan dalam membuat rencana-rencana kerja. Penyusunan

anggaran adalah kegiatan jangka panjang yang ditetapkan dalam penyusunan

program. Faktor-faktor yang perlu dipertimbangkan dalam penyusunan anggaran

adalah sebagai berikut:

1. Pengetahuan tentang tujuan dan kebijakan perusahaan.

2. Data-data waktu yang lalu.

3. Kemungkinan perkembangan kondisi.

4. Pengetahuan tentang taktik, strategis pesaing dan gerak-gerik pesaing.

5. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

6. Penelitian untuk pengembangan perusahaan.

2.1.1.2 Pengertian Anggaran Sektor Publik

Sektor publik merupakan sutau wadah pemerintah untuk menghasilkan

barang dan pelayanan publik untuk memenuhi kebutuhan publik dengan

mengutamakan kesejahteraan masyarakat. Dalam menjalankan segala aktivitasnya

sektor publik menyusun seluruh kegiatan dan program kerjanya dalam sebuah

anggaran.

Menurut Mardiasmo (2005;69)dalammenyatakan bahwa:

”Anggaran sektor publik merupakan instrumen akuntabilitas atas

pengelolaan dana publik dan pelaksanaan program-program dan dibiayai

dengan uang publik.”

12

”Anggaran publik akan berisi rencana kegiatan yang dipresentasikan

dalam bentuk rencana dan perolehan pendapatan dan belanja dalam satuan

moneter.”

Dapat disimpulkan bahwa anggaran sektor publik berarti proses

pelaksanaan program-program dalam bentuk pendapatan dan belanja yang

dinyatakan dalam satuan moneter dan didanai dengan dengan uang masyarakat.

Anggaran sektor publik dibuat untuk menentukan tingkat kebutuhan

masyarakat, seperti listrik, air bersih, kualitas kesehatan, pendidikan dan

sebagainya agar terjamin secara layak. Tingkat kesejahteraan masyarakat

dipengaruhi oleh keputusan yang diambil oleh pemerintah melalui anggaran yang

mereka buat. Anggaran merupakan managerial plan for action untuk

memfasilitasi tercapainya tujuan organisasi. Untuk itu anggaran sektor publik

harus mencakup aspek perencanaan, aspek pengendalian dan aspek akuntabilitas

publik (Mulyadi 2008:5).

Pemerintah menggunakan anggaran sebagai alat untuk merancang program

kerja atau langkah-langkah yang akan dilakukan setiapa aktivitas dapat terarah

dan terkontrol dengan baik. Anggaran sektor publik menjadi kendali dan tolok

ukur untuk setiap aktivitas yang dilkukan. Menurut National Committee on

Governmental Accounting (NCGA), dikemukakan bahwa anggaran sektor publik

memiliki beberapa fungsi utama yaitu sebagai berikut:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan di masa

13

3. Anggaran sebagai alat komunikasi intern yang menghubungkan berbagai

unit kerja dan mekanisme kerja antara antasan dan bawahan.

4. Anggaran sebagai alat pengendalian unit kerja.

5. Anggaran merupakan alat motivasi dan persuasi tindakan efektif dan

efisien dalam mencapai visi organisasi.

6. Anggaran merupakan instrumen politik.

7. Anngaran merupakan instrumen kebijakan fiskal.

Prinsip-prinsip anggaran sektor publik menurut National Committee on

Governmental Accounting (NCGA) sebagai berikut:

1. Otorisasi oleh legislatif adalah:

Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih

dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

2. Komprehensif adalah:

Anggaran harus menunjukkan semua penerimaan dan pengeluaran

pemerintah. Oleh karena itu, adanya dana non budgetair pada dasarnya

menyalahi prinsip anggaran yang bersifat komprehensif.

3. Keutuhan anggaran adalah:

Semua penerimaan dan belanja pemerintah harus terhimpun dalam dana

umum.

4. Nondiscretionary Appropriation adalah:

Jumlah yang disetujui oleh dewan legislatif harus termanfaatkan secara

14

5. Periodik adalah:

Anggaran merupakan suatu proses yang periodik, bisa bersifat tahunan

maupun multi tahunan.

6. Akurat adalah:

Estimasi anggaran hendaknya tidak memasukkan cadangan yang

tersembunyi, yang dapat dijadikan sebagai kantong-kantong pemborosan

dan in efisiensi anggaran serta dapat mengakibatkan munculnya

understimate pendapatan dan over estimate pengeluaran.

7. Jelas adalah:

Anggaran hendaknya sederhana, dapat difahami masyarakat dan tidak

membingungkan.

8. Diketahui publik adalah:

Anggaran harus diinformasikan kepada masyarakat luas.

Melalui proses penyusunan anggarannya dapat membantu pemerintah

dalam merealisasikan rencana keuangannya baik itu rencana penerimaan maupun

rencana pengeluarannya, sehingga dapat terkontrol dan terkoordinasi dan tidak

terjadi pemborosan disetiap unit.

Sistem anggaran sektor publik dalam perkembangannya telah menjadi

instrumen kebijakan multi-fungsi yang digunakan sebagai alat untuk mencapai

tujuan organisasi. Hal tersebut terutama tercermin pada komposisi dan besarnya

anggaran yang secara langsung merefleksikan arah dan tujuan pelayanan

masyarakat yang diharapkan. Anggaran sebagai alat perencanaan kegiatan publik

15

pengendalian. Agar fungsi perencanaan dan pengawasan dapat berjalan dengan

baik, maka sistem anggaran serta pencatatan atas penerimaan dan pengeluaran

harus dilakukan dengan cermat. Sebagai sebuah sistem, perencanaan anggaran

sektor publik telah mengalami banyak perkembangan. Sistem perencanaan

anggaran publik berkembang dan berubah sesuai dengan dinamika perkembangan

manajemen sektor publik dan perkembangan tuntutan yang muncul di masyarakat.

Pada dasarnya terdapat beberapa jenis pendekatan dalam perencanaan dan

penyusunan anggaran sektor publik. Secara garis besar terdapat dua pendekatan

utama yang memiliki perbedaan mendasar. Menurut Donsantoso (Artikel

Ekonomi 2009) kedua pendekatan tersebut adalah:

1. Anggaran tradisional.

Anggaran tradisional merupakan pendekatan yang paling banyak

digunakan di negara berkembang dewasa ini. Terdapat dua ciri utama

dalam pendekatan ini, yaitu: (a) cara penyusunan anggaran yang

didasarkan atas pendekatan incrementalism dan (b) struktur dan susunan

anggaran yang besifat line-item.

a. Cara penyusunan anggaran yang didasarkan atas pendekatan

(incrementalism)

Penekanan dan tujuan utama pendekatan tradisional adalah pada

pengawasan dan pertanggungjawaban yang terpusat. Anggaran

tradisional bersifat incrementalism, yaitu hanya menambah atau

mengurangi jumlah rupiah pada item-item anggaran yang sudah ada

16

dasar untuk menyesuaikan besarnya penambahan atau pengurangan

tanpa dilakukan kajian yang mendalam.

b. Struktur dan susunan anggaran yang bersifat line-item

Penekanan dan tujuan utama pendekatan tradisional adalah pada

pengawasan dan pertanggungjawaban yang terpusat. Anggaran

tradisional bersifat incrementalism, yaitu hanya menambah atau

mengurangi jumlah rupiah pada item-item anggaran yang sudah ada

sebelumnya dengan menggunakan data tahun sebelumnya sebagai

dasar untuk menyesuaikan besarnya penambahan atau pengurangan

tanpa dilakukan kajian yang mendalam.

2. Pendekatan baru yang sering dikenal dengan pendekatan New Public

Management.

Sejak pertengahan tahun 1980-an telah terjadi perubahan manajemen

sektor publik yang cukup drastis dari sistem manajemen tradisional yang

terkesan kaku, birokratis, dan hierarkis menjadi model manajemen sektor

publik yang fleksibel dan lebih mengakomodasi pasar. Perubahan tersebut

bukan sekedar perubahan kecil dan sederhana. Perubahan tersebut telah

mengubah peran pemerintah terutama dalam hal hubungan antara

pemerintah dengan masyarakat. Paradigma baru yang muncul dalam

manajemen sektor publik tersebut adalah pendekatan New Public

Management.

New Public Management berfokus pada manajemen sektor publik yang

17

paradigma New Public Management tersebut menimbulkan beberapa

konsekuensi bagi pemerintah di antaranya adalah tuntutan untuk

melakukan efisiensi, pemangkasan biaya dan kompetisi tender.

2.1.1.3 Pengertian Kinerja

Penilaian kinerja pada dasarnya merupakan penilaian perilaku manusia

dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan organisasi

atau perusahaan. Menurut Srimindarti (2006:34) menjelaskan pengertian kinerja

adalah sebagai berikut:

“Kinerja adalah penentuan secara periodik efektivitas operasional

organisasi, bagian organisasi dan karyawannya berdasarkan sasaran,

standar dan kriteria yang telah ditetapkan sebelumnya.”

Pengertian kinerja menurut Mangkunegara (2007:65) adalah sebagai

berikut:

“Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dapat

dicapai oleh seorang pegawai dalam melaksanakan tugas sesuai dengan

tanggung jawab yang diberikan kepadanya.”

Kinerja adalah penampilan hasil karya personel baik kuantitas maupun

kualitas dalam suatu organisasi. Kinerja dapat merupakan penampilan individu

maupun kerja kelompok personel. Penampilan hasil karya tidak terbatas kepada

personel yang memangku jabatan fungsional maupun struktural, tetapi juga

kepada keseluruhan jajaran personel di dalam organisasi.

Deskripsi dari kinerja menyangkut tiga komponen penting, yaitu: tujuan,

18

strategi untuk meningkatkan kinerja. Tujuan ini akan memberi arah dan

memengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi

terhadap setiap personel. Walaupun demikian, penentuan tujuan saja tidaklah

cukup, sebab itu dibutuhkan ukuran, apakah seseorang telah mencapai kinerja

yang diharapkan. Untuk kuantitatif dan kualitatif standar kinerja untuk setiap

tugas dan jabatan memegang peranan penting.

2.1.1.4 Pengertian Anggaran Berbasis Kinerja

Dengan adanya reformasi sektor publik yang salah satunya ditandai

dengan munculnya era New Public Management telah membantu pemerintah

dalam memperbaiki kinerjanya program yang akan dijalankan. Salah satunya

yaitu dengan penyusunan anggaran dengan pendekatan kinerja. Menurut Sony

Yuwono, dkk (2005;34) menjelaskan mengenai pengertian mengenai anggaran

berbasis kinerja adalah sebagai berikut :

“Sistem anggaran yang lebih menekankan pada pendayagunaan dana yang

tersedia untuk mencapai hasil yang optimal.”

Pengertian menurut pandangan Goverment Performance Result Act

(GPRA) Tahun 1994 seperti yang dikutip oleh Sony Yuwono, dkk (2005;35)

adalah sebagai berikut :

“Perfomance Budgeting is a systematic approach to help goverment

become more responsive to the taxpaying public by linking program

funding to performance and production.”

Anggaran berbasis kinerja disusun berdasarkan pada hasil yang ingin

19

optimal. Sedangkan menurut Mahmudi (2007;158) dijelaskan mengenai

pengertian anggaran berbasis kinerja yaitu :

“Sistem yang mencakup kegiatan penyusunan dan tolak ukur kinerja

sebagai instrumen untuk mencapai tujuan dan sasaran program.”

Anggaran berbasis kinerja merupakan sebuah sistem perencanaan program

yang akan dilakukan pemerintah dengan menetapkan tolok ukur kinerja sebagai

pembanding dalam mencapai tujuan. Anggaran berbasis kinerja ini disusun untuk

membantu pemerintah dalam melakukan koordinasi setiap kegiatan. Anggaran

berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat

dalam sistem anggaran tradisional, khususnya kelemahan yang disebakan oleh

tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam

pencapaian tujuan dan sasaran pelayanan publik.

2.1.1.5 Karakteristik Anggaran Berbasis Kinerja

Karakteristik anggaran berbasis kinerja menurut Deddi Nordiawan

(2007;58)adalah sebagai berikut :

1. Mengklasifikasikan akun-akun dalam anggaran berdasarkan fungsi dan aktivitas dan juga berdasarkan unit organisasi dan rincian belanja.

2. Menyelidiki dan mengkur aktifitas guna mendapatkan efisiensi maksimum dan untuk mendapatkan standar biaya.

3. Mendasarkan anggaran untuk periode yang akan datang pada biaya perunit standar dikalikan dengan jumlah unit aktivitas yang

diperkirakan harus dilakukan pada periode tertentu.”

Anggaran berbasis kinerja melakukan pengklasifikasian akun-akun dalam

setiap anggaran berdasarkan fungsi dan aktivitasnya, mengukur seluruh

aktivitasnya dengan menggunakan standar biaya untuk memperoleh efisiensi yang

20

standar dikalikan dengan jumlah unit aktivitas yang akan dilakukan dalam periode

tersebut.

2.1.1.6 Tahap Penyususnan Anggaran Berbasis Kinerja

Penganggaran berbasis kinerja merupakan penyusunan yang dilakukan

dengan memperhatikan antara pendanaan dengan keluaran dan hasil yang

diharapkan, termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut.

Berdasarkan Pasal 7 PP Nomor 21 Tahun 2004 kementrian negara/lembaga

diharuskan menysun anggaran dengan mengacu kepada indikator kinerja, standar

biaya dan evaluasi kinerja.

Anggaran berbasis kinerja sebagai suatu organisasi dalam memperoleh

hasil yang maksimal, dimana seluruh aktivitas yang akan dilakukan harus selalu

dalam kerangka tujuan yang ditetapkan serta dalam jangka panjang dapat

mewujudkan strategi yang dimiliki. Oleh karena itu, suatu anggaran yang akan

didisain dan disusun harus harus mampu menjadi panduan yang baik bagi

pelaksanaan aktivitas yang akan dilakukan oleh organisasi sesuai dengan tujuan

dan strategi yang telah ditetapkan. Untuk mewujudkan hal tersebut, dalam

penyusunan anggaran berbasis kinerja harus melalui beberapa tahap penyusunan

seperti yang dikemukakan oleh Deddi Nordiawan (2007; 79-83) berikut ini:

“1. Penetapan Strategi Organisasi (Visi dan Misi)

2. Pembuatan Tujuan 3. Penetapan Aktivitas

21

Adapun penjelasan dari kutipan diatas adalah sebagai berikut :

1. Penetapan strategi organisasi (visi dan misi)

Visi dan misi adalah sebuah cara pandang yang jauh ke depan yang

memberi gambaran tentang suatu kondisi yang harus dicapai oleh suatu

organisasi. Dari sudut pandang lain visi dan misi organisasi dapat :

a. Mencerminkan apa yang ingin dicapai

b. Memberikan arah dan fokus strategi yang jelas

c. Menjadi perekat dan menyatukan berbagai gagasan strategis

d. Memiliki orientasi masa depan

e. Memerlukan seluruh unsur organisasi

f. Menjamin kesinambungan kepemimpinan organisasi.

2. Pembuatan tujuan

Tujuan adalah sesuatu yang ingin dicapai dalam kurun waktu satu tahun

atau disebut juga dengan tujuan operasional. Tujuan operasional merupakan

turunan dari visi dan misi organisasi, oleh karena itu tujuan operasional harus

menjadi dasar untuk alokasi sumber daya yang dimiliki, mengelola aktivitas

harian, serta pemberian penghargaan (reward) dan hukuman (punishment).

Sebuah tujuan operasional yang baik harus mempunyai karakteristik berikut ini :

a. Mempersetansikan hasil bukan keluaran.

b. Dapat diukur, untuk mengetahui hasil akhir yang diharapkan telah dicapai.

c. Dapat diukur dalam jagka pendek agar dapat dilakukan tindakan koreksi.

d. Tepat, artinya tujuan tersebut memberikan peluang kecil untuk

22

3. Penetapan aktivitas

Aktivitas dipilih berdasarkan strategi organisasi dan tujuan operasional yang

telah ditetapkan. Organisasi kemudian membuat sebuah unit atau peket keputusan

yang berisi beberapa alternatif keputusan atas setiap aktivitas. Alternatif

keputusan tersebut menjadi identitas dan penjelasan bagi aktivitas yang

bersangkutan. Secara umum alternatif keputusan berisi komponen sebagai berikut:

a) Tujuan aktivitas, dinyatakan dalam suatu cara yang membuat tujuan yang

diharapkan menjadi jelas.

b) Alternatif aktivitas atau alat untuk mencapai tujuan yang sama dan alasan

mengapa alternatif-alternatif tersebut ditolak.

c) Konsekuensi dari tidak dilakukannya aktivitas tersebut.

d) Input, kuantitas atau unit pelayanan yang disediakan (output) dan hasil

(outcome) pada beberapa tingkat pendanaan.

4. Evaluasi dan pengambilan keputusan

Setelah pengajuan anggaran disiapkan langkah selanjutnya (penelaahan

dan dan penentuan peringkat). Proses ini dapat dilakukan dengan standar baku

yang ditetapkan oleh organisasi ataupun dengan memberikan kriteria dalam

menentukan peringkat. Tekhnisnya, alternatif keputusan dari setiap aktivitas

program yang direncanakan digabungkan dalam satu tabel dan diurutkan

berdasarkan priorotasnya.

Penganggaran merupakan proses penerjemahan rencana aktivitas kedalam

rencana keuangan. Perencanaan aspek kegiatan selalu diawali dengan bagaimana

23

ke dimensi aktivitas. Pada tahap pelaksanaan dan pengendalian aspek strategis

akan mengndalikan arah organisasi melalui analisis laporan kinerja, baik strategis

maupun opersional dari berbagai lapisan manajemen.

Anggaran yang sudah disahkan merupakan kesanggupan atau komitmen

manajemen untuk melaksanakan rencana seperti yang tercantum dalam anggaran

tersebut.

2.1.1.7 Keunggulan dan Kelemahan Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan bagian dari New Public

Management yang merupakan penyempurnaan dari anggaran tradisional, dimana

anggaran dengan pendekatan kinerja disusun untuk mengatasi berbagai

kekurangan yang disebabkan oleh tidak adanya tolok ukur yang dapat digunakan

untuk mengukur kinerja dalam pencapaian tujuan dan sasaran publik.

Meskipun demikian, anggaran kinerja di susun sebagai dasar

penyempurnaan anggaran tradisional tidak akan terlepas dari adanya kelebihan

dan kekurangan. Menurut Dedi Nordiawan (2007) dijelaskan bahwa kelebihan

dan kekurangan dari kinerja ini adalah sebagai berikut:

a. Keunggulan dari penggunaan anggaran berbasis kinerja adalah:

Penenkanan pada dimasukannya deskripsi secara negatif dari setiap

aktivitas di setiap anggaran yang diajukan.

1. Anggaran disusun berdasarkan aktivitas yang di dukung oleh estimasi

biaya dan pencapaian yang di ukur secara kuantitatif.

24

3. Anggaran kinerja memasyarakatkan adanya data-data kinerja

memungkinkan legislatif untuk menambah atau mengurangi dari

jumlah yang diminta dalam fungsi dan aktivitas tertentu.

4. Menyediakan pada eksekutip pengendalian yang lebih terhadap

bawahannya.

5. Anggaran kinerja menekankan aktivitas yang memakai anggaran

daripada berapa jumlah anggaran yang terpakai.

b. Kelemahan dari anggaran berbasis kinerja adalah sebagai berikut:

1. Hanya sedikit dari pemerintah pusat dan daerah yang memiliki staf

anggaran atau akuntansi yang memiliki kemampuan memadai untuk

mengidentifikasi unit pengukuran dan melaksanakan analisis biaya.

2. Banyak jasa dan aktifitas pemerintah telah secara khusus dibuat

dengan dasar anggaran yang dikeluarkan (cashbasis)

3. Kadang kala, aktivitas diukur biaya secara detail dan dilakukan

pengukuran secara detail lainnya tanpa adanya pertimbangan memadai

yang diperlukan pada perlu atau tidaknya aktivitas itu sendiri.

2.2Kerangka Pemikiran

Pemerintah sebagai lembaga eksekutif yang diberi mandat oleh rakyat

untuk mengatur dan mengurus rumah tangga Negara berkewajiban untuk

menjalankannya dengan baik. Dalam menjalankan mandatnya, Pemerintah

manyusun program-program dan rencana kerja yang akan dilaksanakan dalam

25

kegiatan dan aktivitas pemerintah terstruktur dan terkoordinasi sehingga hasil

akhir dapat dikontrol, dievaluasi dan dipertanggungjawabkan kepada masyarakat

dan kepada Dewan Perwakilan Rakyat (DPR). Program dan rencana kerja yang

disusun oleh pemerintah lebih dikenal dengan istilah anggaran.

Menurut Mardiasmo (2005:61) mendefinisikan anggaran sebagai berikut

“Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk

mempersiapkan auatu anggaran.”

Sedangkan menurut Deddi Nordiawan, dkk (2007;20) mendefinisikan

anggaran sebagai berikut :

“Sebuah rencana finansial yang menyatakan :

1. Rencana-rencana organisasi untuk melayani masyarakat atau aktivitas lain yang dapat mengembangkan kapasitas organisasi dalam pelayanan. 2. Estimasi besarnya biaya yang harus dikeluarkan dalam merealisasikan

rencana tersebut.

3. Perkiraan sumber-sumber yang akan menghasilkan pemasukan serta

seberapa besar pemasukan tersebut.”

Dari definisi tersebut dapat disimpulkan bahwa anggaran merupakan

perencanaan yang dikembangkan untuk dapat mencapai suatu tujuan yang ingin

dicapai dan sesuai dengan tanggungjawabnya kepada publik, sehingga anggaran

berbasis kinerja akan menjadi jawaban untuk digunakan sebagai alat ukur dan

tanggung jawab kinerja pemerintah.

Menurut Sony Yuwono, dkk (2005;30-32) bahwa fungsi anggaran adalah

sebagai berikut:

“ 1. Fungsi Perencanaan

2. Fungsi Koordinasi dan Komunikasi 3. Fungsi Motivasi

26

5. Fungsi Pembelajaran.”

Berbagai variasi dari penganggaran pemerintah dikembangkan untuk

melayani berbagai tujuan termasuk guna pengendalian keuangan dan kinerja,

rencana manajemen, prioritas dari penggunaan dana dan pertanggungjawaban

kepada publik, sehingga penganggaran berbasis kinerja diantaranya menjadi

jawaban untuk digunakan sebagai alat ukur dan tanggungjawab kinerja

Pemerintah.

Penyusunan anggaran yang ditetapkan pada intansi pemerintah di

Indonesia berdasarkan Undang-undang No. 17 Tahun 2003 adalah anggaran

berdasarkan pendekatan kinerja yang mulai diterapkan secara bertahap mulai

tahun anggaran 2005.

Menurut Mardiasmo (2005;84) mendefinisikan anggaran berbasis kinerja

sebagai berikut:

“Suatu sistem yang mencakup kegiatan penyusunan program dan tolok

ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran

program.”

Anggaran sektor publik dalam proses penyusunannya tidak jauh berbeda

dengan anggaran sektor swasta, hanya saja pada sektor publik pada proses

penyusunannya dipenuhi oleh nuansa politik yang tinggi dan harus diinformasikan

27

Menurut Mardiasmo (2005;61) dijelaskan bahwa :

“Anggaran sektor publik merupakan instrumen akuntabilitas atas

pengelolaan dana publik dan pelaksanaan program-program yang

dibiayai.”

Penyusunan anggaran menjamin tingkat keberhasilan program, baik disisii

eksekutif maupun legislatif. Oleh karena itu, untuk mendapatkan sebuah anggaran

kinerja yang baik dan menyeluruh maka dalam proses awal penyusunan anggaran

kinerja harus dilakukan sesuai dengan tahap-tahap penyusunan anggaran kinerja

sehingga arah dan tujuan organisasi dapat tercapai dengan baik.

Anggaran berbasis kinerja berkaitan erat dengan visi dan misi serta rencana

strategis menjadi acuan utama, dengan demikian misi dan rencana strategis harus

dirinci untuk menghasilkan program, sub program, serta proyek yang relevan

dengan tujuan jangka panjang. Melalui proses anggaran kinerja ini, Pemerintah

dapat :

1. Mengidentifikasi output dan outcome yang dihasilkan oleh program dan

pelayanan mereka.

2. Menetapkan target pencapaian output dan outcome.

3. Mengaitkan biaya dengan hasil yang diinginkan dan proses perencanaan

strategis.

Anggaran kinerja akan dibuat berdasarkan Renstra (Rencana Strategi)

yang telah disepakati bersama antara Kepala Daerah dengan DPRD. Renstra akan

menguraikan strategi dan prioritas program serta mencerminkan visi dan misi

28

berdasarkan tugas pokok dan fungsi, tingkat prioritas tiap pekerjaan, tujuan dan

sasaran tertentu yang disertai dengan indikator penilaian yang jelas dan dapat

diukur sehingga dapat diukur tingkat efisiensi dan efektivitas dari tiap pelayanan.

Dengan anggaran kinerja akan terlihat hubungan yang jelas antara input, output,

dan outcome yang akan mendukung terciptanya sistem pemerintahan yang baik.

Kinerja Pemerintah Daerah dapat diukur melaui evaluasi terhadap

pelaksanaan APBD. APBD digunakan sebagi alat untuk menentukan besarnya

pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan

pembangunan, otorisasi pengeluaran di masa yang akan datang, sumber

pengemangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk

memotivasi para pegawai dan alat koordinasi bagi semua aktivitas dari berbagai

unit kerja. Jika kita dapat mengukur, dapat mengawasi, mengatur dan

memperbaikinya maka sistem pengukuran kinerja yang efektif dapat memberikan

umpan balik bagi para pengelola dan para pembuat keputusan untuk

meningkatkan pelayanan pemerintah yang berkelanjutan.

Pengukuran kinerja adalah suatu sasaran dan proses yang sistematis untuk

mengumpulkan, menganalisa, dan menggunakan informasi serta menentukan

efisiensi dan efektivitas tugas-tugas Pemerintah Daerah serta pencapaian sasaran.

Pengukuran dan kinerja merupakan ukuran tentang apa yang dianggap penting

oleh suatu organisasi dan seberapa baik kinerjanya.

Sistem pengukuran kinerja yang baik dapat menggerakan organisasi

kearah yang positif, dan menghindari organisasi menyimpang jauh. Selanjutnya

29

pemerintahan, pembangunan, dan pelayanan masyarakat perlu menyusun laporan

pertanggungjawaban keuangan daerahnya untuk dinilai apakah Pemerintah

Daerah berhasil menjalankan tugasnya dengan baik atau tidak.

Gambar 2.1

Skema Kerangka Pemikiran

Keputusan Menteri

Pendidikan Nasional

1. Penetapan Strategi Organisasi (Visi dan Misi)

2. Pembuatan Tujuan 3. Penetapan Aktivitas 4. Evaluasi dan Pengambilan

Keputusan Dikeluarkannya Undang-undang No. 32 tahun 2004 tentang Pemerintah daerah dan Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah.

Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan

Kejuruan Dinas Pendidikan Provinsi Jawa Barat sebagai

Instansi Pemerintah

Penyusunan anggaran

60

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Setelah melakukan penelitian dan analisa mengenai penyusunan anggaran

berbasis kinerja di Balai Pelatihan Pendidikan dan Tenaga Kependidikan Pendidikan

Kejuruan Dinas Pendidikan Provinsi Jawa Barat, maka pada bab ini penulis

berkesimpulan bahwa:

1. Proses penyusunan anggaran berbasis kinerja pada Balai Pelatihan Pendidikan

dan Tenaga Kependidikan Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa

Barat telah sesuai dengan Undang-undang No. 32 tahun 2004 tentang

Pemerintah daerah, Undang-undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah dan Keputusan Menteri Pendidikan

Nasional.

2. Hambatan – hambatan yang terjadi dalam penyusunan anggran berbasis kinerja

dibalai pelatihan pendidikan dan tenaga kependidikan pendidikan kejuruan dinas

pendidikan provinsi jawa barat dapat diatasi hal ini dikarenakan proses

perencanaan sampai dengan anggaran berbasis kinerja telah disahkan. Untuk itu

alangkah lebih baik jika Balai Pelatihan Pendidik dan Tenaga Kependidikan

Pendidikan Kejuruan Dinas Pendidikan Provinsi Jawa Barat perlu memperketat

tujuan – tujuan dan kegiatan - kegiatan yang akan dilaksanakan dan setiap

61

5.2 Saran

Berdasarkan kesimpulan yang diuraikan diatas, maka penulis ingin

memberikan saran yang diharapkan dapat dijadikan suatu masukan untuk Balai

Pelatihan Pendidikan dan Tenaga Kependidikan Kejuruan Dinas Pendidikan Provinsi

Jawa Barat adalah sebagai berikut:

1. Sebaiknya dalam penyusunan anggaran berbasis kinerja itu semua unit yang

ada di Balai Pelatihan Pendidik dan Tenaga Kependidikan Pendidikan

Kejuruan Dinas Pendidikan Provinsi Jawa Barat harus dilibatkan mulai dari

perencanaan sampai dengan anggaran berbasis kinerja tersebut disahkan.

2. Seharusnya unit-unit kerja tersebut tidak hanya dilibatkan dalam proses

peramalan atau hanya di ikut sertakan dalam peroses penyusunan anggaran

saja, supaya anggaran berbasis kinerja yang dihasilkan akan memenuhi

62

DAFTAR PUSTAKA

Bastian, Indra, 2006a, Sistem Perencanaan dan Penganggaran Pemerintahan

Daerah

Dedi Nordiawan dkk, 2007. Akuntansi Pemerintahan , Jakarta : Salemba Empat.

Husein umar 2008 metode penelitian untuk skripsi dan tesis bisnis jakarta pt

rajagrafindo persada

Jonathan, Sarwono, Eli. 2010. Metode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta :Graha Ilmu

Mardiasmo. 2005. Akuntansi Sektor Publik. Yogyakarta: Andi Publisher

Mulyadi 2008 sistem akuntansi cetakan keempat jakarta selemba empat

M. Nafarin. 2007. Penganggaran Perusahaan. Jakarta: Salemba Empat

Sony Yuwono., Tengku Agus Indrajaya., Hariyandi., 2005, Penganggaran Sektor

Publik, Malang: Bayumedia Publishing

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta:

Bandung

Srimindarti,Ceacilia.2006. Balance Scorecard Sebagai Alternatif Untuk Mengukur Kinerja. Fokus Ekonomi, Vol. 3 No. 1

73

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Agan Sofian Hakim

Tempat Tanggal Lahir : Bandung, 12 September 1991

Alamat : Kampung Pangkalan No 41 rt 03/10 Desa

Sariwangi Kecamatan Parongpong Kabupaten Bandung

Jenis Kelamin : Laki-laki

Agama : Islam

Telepon/HP : (022) 2019234 / 085721104997

Email : [email protected]

Data Pendidikan

Pendidikan Formal

NO. JENJANG PENDIDIKAN PERIODE

1. SDN Jeungjingrigil I 1997 – 2003 2. SMPN 26 Bandung 2003 – 2006 3. SMAN 1 Parongpong 2006 – 2009 4. Universitas Komputer Indonesia 2009 - 2012

Data Organisasi

No. ORGANISASI KETERANGAN PERIODE