(JII) di Bursa Efek Indonesia Periode 2011-2015)

THE INFLUENCE OF FIRM SIZE, PROFITABILITY AND FIRM VALUE ON POSSIBILITY OF FIRM’S INCOME SMOOTHING PRACTICES

(Empirical Study at Listed Corporation in Jakarta Islamic Index at Indonesia Stock Exchange Period 2011-2015)

Oleh

PUTRI KHIKMAWATI 20130420496

FAKULTAS EKONOMI DAN BISNIS

i

(JII) di Bursa Efek Indonesia Periode 2011-2015)

THE INFLUENCE OF FIRM SIZE, PROFITABILITY AND FIRM VALUE ON POSSIBILITY OF FIRM’S INCOME SMOOTHING PRACTICES

(Empirical Study at Listed Corporation in Jakarta Islamic Index at Indonesia Stock Exchange Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

PUTRI KHIKMAWATI 20130420496

FAKULTAS EKONOMI DAN BISNIS

iii

“Allah akan Meninggikan orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu pengetahuan berupa derajat”

(QS.Al Mujadah : 11)

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka

menyerah” (Thomas Alva Edison)

“Keberhasilan adalah sebuah proses. Niatmu adalah awal keberhasilan. Peluh keringatmu adalah penyedapnya. Tetesan air matamu adalah pewarnanya. Doamu dan doa orang-orang di sekitarmu adalah bara api

yang mematangkannya. Kegagalan disetiap langkahmu adalah pengawetnya. Maka dari itu, bersabarlah! Allah selalu menyertai

orang-orang yang penuh kesabaran dalam proses menuju keberhasilan. Sesungguhnya kesabaran akan membuatmu mengerti bagaimana cara

iv

bisa menyelesaikan skripsi ini dengan baik.

Keluargaku tercinta khususnya kedua orang tua ku dan keluarga besar

“Big Fams Ahmad Dahlan” yang senantiasa mendoakan dan memberi

support dan juga kakak-kakak ku dan adekku yang senantiasa menyemangati.

Keluarga Kost Pak Nanto (Oka, Ery, Ojan) yang satu persatu menghilang karena sudah lulus. Terimakasih sudah menjadi bagian dari keluarga kecil di kota perantauan ini. Pengalaman hidup bersama kalian luar biasa, bersyukur bisa dipertemukan dengan orang-orang tahan banting seperti kalian.

Dosen pembimbing skripsi Bu Harjanti yang sudah sabar dalam membimbing hingga dapat menyelesaikan skripsi dengan baik.

Teman seperjuangan Dwi, Tya, Mustika, Bella, Puput dan Yani. Terimakasih atas segala kebaikan dan bantuan kalian selama ini. Orang-orang professional dalam kuliah. Thank you so mucchhh.

Teman seperjuangan merantau di kota Jogja Tari,Kamal, Arief Suwondo. Terimakasih tanpa kalian mungkin aku gak bisa kuliah disini. Semoga kita tetap akur seperti ini sampai tua nanti.

v

Sebuah karya kecil saya ini saya persembahkan untuk….

Kedua orang tua saya Ibuku dan Ayahku tercinta Kakak dan adik saya

Keluarga Besar KH. Ahmad Dahlan

vi

dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Ukuran Perusahaan,

Profitabilitas dan Nilai Perusahaan Terhadap Praktik Perataan Laba (Studi Empiris pada Perusahaan yang Terdaftar dalam Jakarta Islamic Index (JII) Tahun 2011-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan pertimbangan mengenai keputusan investasi, mengingat kemungkinan terjadinya perataan laba pada perusahaan dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

vii

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 1 Januari 2017

viii

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Keagenan ... 9

2. Income Smoothing ... 12

3. Jakarta Islamic Index ... 20

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum dan Objek Penelitian ... 36

B. Uji Kualitas Data ... 37

1. Uji Statistik Deskriptif ... 37

C. Hasil Penelitian (Uji Hipotesis) ... 39

1. Analisis Regresi Logistik ... 39

a. Goodness of fit test ... 39

b. Overall Model Fit ... 40

c. Overall Classification table ... 41

d. Uji Hipotesis Parsial ... 42

D. Pembahasan (Interpretasi) ... 43

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 48

A. Simpulan ... 48

B. Saran ... 49

C. Keterbatasan Penelitian ... 49 DAFTAR PUSTAKA

x

4.2 Statistik Desriptif ... 37

4.3 Goodness of Fit Test ... 40

4.4 Overall Model Fit Test ... 40

4.5 Klasifikasi Tabel ... 41

xii

method used was a data analyst binary logistic regression method. The result show that firm size has negative significant influence to the income smoothing practices. While, profitability and firm value did not have influence to the income smoothing.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan merupakan catatan yang berisi informasi mengenai keuangan perusahaan yang dapat menggambarkan kinerja suatu perusahaan yang dibuat dan ditujukan kepada pengguna laporan keuangan sebagai media komunikasi antara perusahaan dengan pengguna laporan keuangan. Tujuan pelaporan keuangan yaitu untuk menyediakan informasi yang berguna bagi investor, kreditor maupun pemakai informasi lainnya dan membuat keputusan-keputusan baik untuk saat ini maupun keputusan-keputusan dimasa mendatang (Suwarjono, 2013). Pengguna laporan keuangan harus memiliki pengetahuan mengenai kegiatan bisnis dan ekonomik sehingga pengguna dapat memahami informasi yang terdapat pada laporan keuangan dengan baik.

perusahaan (Beattie, et al., 1994 dalam Ramanuja dan Mertha, 2015). Pada kenyataannya laba yang dihasilkan perusahaan terjadi fluktuasi pada masing-masing periode, sehingga dalam situasi tersebut manajemen melakukan perataan laba agar laba yang disajikan pada laporan keuangan tetap stabil.

Dalam praktiknya, perataan laba masih terjadi pada perusahaan-perusahaan di Indonesia. Seperti halnya pada penelitian dengan 10 sampel perusahaan manufaktur di Bursa Efek Indonesia yang dipilih secara acak tahun 2006-2009 dengan perhitungan indeks Eckel bahwa 3 dari 10 perusahaan tergolong melakukan perataan laba (Haryadi, 2011). Sedangkan penelitian lainnya 54 perusahaan yang dijadikan sampel pada BES tahun 1994 sampai 2001, terdapat 25 perusahaan yang melakukan perataan laba dengan persentase 46,30% dari total sampel (Juniarti dan Corolina, 2005). Pada tahun 2001, telah terjadi perataan laba pada salah satu perusahaan manufaktur di Indonesia yaitu PT Kimia Farma Tbk. Laba yang dilaporkan sebesar 132 milyar dinilai oleh kementerian BUMN dan BAPEPAM terlalu tinggi. Kesalahan penyajian dalam laporan keuangan terletak pada nilai dari harga persediaan yang digelembungkan (Parsaoran, 2009 dalam Pratiwi dan Mahastanti, 2013).

dapat digunakan oleh manajemen untuk mempengaruhi aliran data atau informasi agar laporan keuangan yang dibuat sesuai dengan keinginan manajemen (Octaviana dan Asyik, 2014). Manajer dapat memasukkan informasi-informasi yang semestinya dilaporkan pada tahun mendatang ke dalam informasi tahun ini dan sebaliknya manajer memasukkan informasi-informasi yang semestinya dilaporkan tahun ini untuk tahun mendatang. Dengan demikian informasi yang dilaporkan tidak akurat dan banyak terjadi manipulasi, padahal di lain sisi investor memerlukan informasi yang akurat untuk pertimbangan investasinya.

Perataan laba dapat dipengaruhi oleh berbagai faktor yang telah diteliti sebelumnya. Beberapa faktor tersebut yaitu (1) ukuran perusahaan (Supriastuti dan Warnanti, 2015; Octaviania dan Asyik, 2014; Adiningsih dan Asyik, 2014; Suryandari, 2012; Gayatri dan Wirakusuma, 2012; Jamaluddin dan Amanah, 2015), (2) pertumbuhan penjualan (Octaviania dan Asyik, 2014), (3) kepemilikan manajerial (Octaviania dan Asyik, 2014; Pratama, 2012), (4) profitabilitas (Adiningsih dan Asyik, 2014; Ramanuja dan Mertha, 2015; Pratama, 2012), (5) bonus plan (Gayatri dan Wirakusuma, 2012), (6) varian nilai saham (Ramanuja dan Mertha, 2015), (7) nilai perusahaan (Pratama, 2012; Sulistyawati, 2013). Berdasarkan variabel -variabel tersebut peneliti memfokuskan pada ketiga variabel yaitu (1) ukuran perusahaan, (2) profitabilitas dan (3) nilai perusahaan.

pasar saham dan lain-lain sehingga terdapat perbandingan secara kuantitatif (Iskandar dan Suardana, 2016). Beberapa peneliti menemukan hasil ukuran perusahaan berpengaruh negatif terhadap praktik perataan laba yakni semakin besar perusahaan maka semakin kecil perusahaan melakukan perataan laba. Hal ini sesuai dengan konsep Agency Theory dimana dalam teori ini diasumsikan bahwa setiap individu memiliki kepentingannya masing-masing yang akan menimbulkan konflik kepentingan, sehingga terdapat keyakinan pada manajer bahwa investor tidak akan memperhatikan tindakan-tindakan manajer (Kharisma dan Agustina, 2015). Namun, berbeda dengan hasil penelitian yang dilakukan oleh Supriastuti dan Warnanti (2015) bahwa ukuran perusahaan berpengaruh positif terhadap praktik perataan laba.

beberapa peneliti lainnya bahwa profitabilitas tidak berpengaruh terhadap praktik perataan laba (Adiningsih dan Asyik, 2014; Pratama, 2012).

Nilai perusahaan merupakan pandangan investor terhadap perusahaan yang berkaitan dengan harga saham (Prayudi dan Daud, 2013). Nilai perusahaan yang tinggi menunjukkan adanya kinerja yang baik dari manajemen sehingga manajemen tidak tertarik untuk melakukan perataan laba (Sulistiyawati, 2013). Peneliti lain menemukan hasil penelitian bahwa nilai perusahaan berpengaruh positif signifikan terhadap praktik perataan laba (Prayudi dan Daud, 2013). Namun berbeda dengan penelitian yang dilakukan oleh peneliti lainnya yang menemukan hasil bahwa nilai perusahaan tidak memiliki pengaruh terhadap praktik perataan laba (Zuhriya dan Wahidahwati, 2015).

dan Nilai Perusahaan terhadap Kemungkinan Perusahaan Melakukan Praktik Perataan Laba (Studi Empiris pada Perusahaan yang Terdaftar dalam Jakarta Islamic Index (JII) tahun 2011-2015)”. Data menggunakan perusahaan yang tergabung dalam Jakarta Islamic Index (JII) karena pada perusahaan yang tergabung dalam JII merupakan perusahaan yang sudah sesuai dengan prinsip dalam islam dan telah memenuhi syarat-syarat Dewan Syariah Nasional yang seharusnya tidak terdapat praktik perataan laba dan memiliki likuiditas yang tinggi dimana semakin saham tersebut memiliki likuiditas yang tinggi maka semakin rentan adanya praktik perataan laba.

B. Rumusan Masalah Penelitian

Rumusan masalah yang akan diuji dalam penelitian ini berdasarkan latar belakang diatas adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh negatif terhadap kemungkinan perusahaan melakukan praktik perataan laba?

2. Apakah profitabilitas berpengaruh positif terhadap kemungkinan perusahaan melakukan praktik perataan laba?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan mendapatkan bukti empiris mengenai:

1. Pengaruh ukuran perusahaan terhadap kemungkinan perusahaan melakukan praktik perataan laba

2. Pengaruh profitabilitas terhadap kemungkinan perusahaan melakukan praktik perataan laba.

3. Pengaruh nilai perusahaan terhadap kemungkinan perusahaan melakukan praktik perataan laba.

D. Manfaat Penelitian

Hasil dari penelitian diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi penulis, penelitian ini diharapkan mampu memberikan kontribusi dalam pengembangan teori, memberikan pengetahuan dan wawasan khususnya dalam perataan laba.

3. Bagi investor, penelitian ini diharapkan dapat memberi pertimbangan dalam menentukan keputusan investasi, mengingat kemungkinan terjadinya manajemen laba pada perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori keagenan

Teori keagenan merupakan hubungan antara pemilik (principal) dan manajer (agent) dalam suatu organisasi yang memiliki konflik kepentingan. Konflik kepentingan antara pemilik (principal) dengan manajemen (agent) didasari oleh kepentingan masing-masing. Principal dan agent memiliki kepentingan untuk memaksimalkan kemakmurannya masing-masing dengan informasi yang dimiliki. Dalam teori agensi, Eisenhardt (1989) menyebutkan terdapat tiga asumsi sifat dasar manusia untuk menjelaskan teori agensi, yaitu: (1) self interest adalah sifat manusia yang hanya mementingkan diri sendiri, (2) bounded rationality adalah keterbatasan daya pikir manusia tentang persepsi di masa mendatang, (3) risk averse adalah sifat manusia yang selalu menghindari resiko. Dengan adanya sifat dasar manusia tersebut, baik agent maupun principal memiliki perbedaan cara pandang dalam memperoleh keuntungan dan resiko yang dihadapi masing-masing.

bersama di perusahaan agar manajer tersebut merasa bahwa dirinya adalah bagian terpenting di perusahaan. Reward yang diberikan kepada manajer diharapkan memberikan dorongan untuk meningkatkan kinerjanya sehingga dapat meningkatkan keuntungan bagi para pemegang sahamnya dan punishment yang diberikan kepada manajer yang menyalahi aturan agar memberikan efek jera sehingga manajer tidak melakukan kesalahan yang dapat merugikan para pemegang saham (Prasetya, 2013).

Dalam kondisi perusahaan ada situasi dimana terdapat ketidakseimbangan antara manajemen dan investor dalam memperoleh informasi. Informasi yang dimiliki manajemen (agent) lebih banyak karena manajemen yang mengelola perusahaan secara langsung, sedangkan pemilik yaitu investor memiliki informasi yang lebih sedikit karena mereka tidak melihat kegiatan yang terjadi secara langsung dan hanya dapat melihat laporan keuangan yang dibuat manajemen ataupun kegiatan lainnya yang dapat memberikan informasi (Adiningsih dan Asyik, 2014). Oleh karena itu, terkadang keputusan atau kebijakan yang diambil oleh manajemen tanpa sepengetahuan pemilik sehingga terjadi asimetri informasi.

2015). Scoot (2000) dalam Putra dkk (2014) menyatakan bahwa terdapat dua jenis asimetri informasi, yaitu:

a. Adverse selection

Adverse selection yaitu orang dalam seperti manajer dan lainnya memiliki informasi yang lebih banyak jika dibandingkan dengan pihak luar. Informasi yang didapat lebih banyak oleh manajer dan orang dalam lainnya memungkinkan pengambilan keputusan yang hanya menguntungkan pihak dalam perusahaan saja dan pihak lain dirugikan.

b. Moral hazard

Moral hazard yaitu pihak luar seperti pemegang saham dan pemberi pinjaman tidak dapat mengamati kegiatan yang dilakukan oleh manajer sepenuhnya, dengan begitu manajer dapat melakukan tindakan yang dapat berdampak negatif terhadap perusahaan dan pemegang saham.

2. Income Smoothing

Manajemen laba adalah tindakan yang dilakukan oleh manajemen dengan melakukan manipulasi menaikkan atau menurunkan laba sehingga tidak terjadi peningkatan atau penurunan laba secara fluktuatif sehingga laba yang dilaporkan sesuai dengan keinginan manajemen. Manajemen laba terjadi ketika para manajer menggunakan pertimbangan dalam pelaporan keuangan dan menggunakan rancangan transaksi yang telah dibuatnya yang terstruktur untuk mengubah laporan keuangan yang dapat menyesatkan stakeholder mengenai kinerja perusahaan sehingga manajemen laba dikatakan sebagai tindakan yang menyimpang (Cohen dan Zarowin, 2010 dalam Wiyadi dkk, 2016). Purwanto (2004) dalam Ocatavania dan Asyik (2014) menyatakan bahwa perataan laba didefinisikan sebagai cara yang digunakan manajemen untuk mengurang fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik melalui metode akuntansi (artificial) maupun melalui transaksi ekonomi (real). Foster (1986) dalam Ocatavania dan Asyik (2014) mengatakan tujuan perataan laba sebagai berikut:

a. Memperbaiki citra perusahaan dimata pihak luar atau stakeholder atas kinerja perusahaan yang kurang baik.

b. Memberi informasi yang relevan dalam melakukan prediksi laba dimasa depan.

c. Meningkatkan kepuasan relasi bisnis.

Watts dan Zimmerman (1986) dalam Wulandari dkk (2014) perataan laba dirumuskan dalam teori akuntansi positif yang menjelaskan tentang praktik-praktik perataan laba, yaitu:

a. The bonus plan hypothesis

The bonus plan hypothesis merupakan hipotesis yang mengatakan bahwa para manajer yang memiliki program bonus berkemungkinan menggunakan metode akuntansi yang dapat meningkatkan laba pada periode berjalan. Hal tersebut terjadi karena para manajer perusahaan beranggapan bahwa dengan laba yang meningkat mungkin akan meningkatkan presentasi bonus yang akan didapatkannya.

b.The debt/equity hypothesis (debt convenant hypothesis)

Debt convenant hypothesis yaitu ketika perusahaan memiliki debt to equity ratio yang tinggi, dalam hal ini manajer menggunakan metode akuntansi yang dapat melaporkan pendapatan atau laba yang tinggi pada periode tersebut. Hal tersebut dikarenakan ketika perusahaan melaporkan debt equity ratio yang tinggi akan menyebabkan perusahaan tersebut kesulitan dalam memperoleh pendanaan dari pihak kreditur. Debt equity ratio menunjukkan rasio hutang terhadap ekuitas sehingga pihak investor maupun kreditur dapat melihat seberapa banyak perusahaan memiliki hutang jika dibandingkan dengan ekuitasnya.

c. The political cost hypothesis (size hypothesis)

politik. Semakin besar perusahaan maka semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang dapat menurunkan laba. Hal ini disebabkan karena apabila laba yang dilaporkan tinggi maka pajak perusahaan akan tinggi pula.

Penelitian yang dilakukan Eckel (1981) dalam Adiningsih dan Asyik (2014) menyatakan terdapat dua jenis perataan laba, yaitu:

a. Perataan alami (natural smoothing).

Perataan alami merupakan perataan laba yang terjadi secara alami karena proses dalam menghasilkan laba tanpa adanya campur tangan manajer dalam merekayasa laba perusahaan.

b. Perataan yang disengaja (intentianally smoothing) Dalam perataan yang disengaja dibagi menjadi dua jenis, yaitu:

1) Artificial smoothing adalah manipulasi laba yang dilakukan dengan prosedur akuntansi untuk memindahkan biaya atau pendapatan dari satu periode ke periode lainnya.

2) Real smoothing, terjadi karena adanya intervensi atau campur tangan oleh manajer.

Scoot (2000) dalam Zahro (2014) membagi manajemen laba menjadi 4 pola yaitu dengan cara:

a. Taking a bath

dibandingkan dengan laba yang dilaporkan pada periode sebelumnya. Hal tersebut dapat terjadi karena adanya reorganisasi seperti adanya pengangkatan CEO baru. Dalam hal ini, untuk mendapatkan laba agar meningkat di masa mendatang CEO melaporkan biaya-biaya kerugian dalam jumlah yang besar. Taking a bath dilakukan dengan mengakui adanya kerugian pada periode berjalan dan biaya-biaya pada periode yang akan datang. Semakin besar presentase kerugian yang diberikan maka semakin kecil laba yang diperoleh perusahaan, sebaliknya jika semakin kecil presentase kerugian yang diberikan maka semakin besar laba yang diperoleh perusahaan.

b. Income minimization

Income minimization dilakukan ketika perusahaan memperoleh profitabilitas yang tinggi sehingga manajer melaporkan laba periode berjalan menjadi lebih rendah dari pada laba sesungguhnya. Hal ini dilakukan jika laba dalam periode tertentu mengalami penurunan yang drastis maka dapat diatasi dengan mengambil laba dari periode sebelumnya. Income minimization dilakukan dengan melaporkan laba yang sesungguhnya lebih rendah ataupun dengan menaikkan biaya-biaya pada periode berjalan dari biaya sesungguhnya.

minimization ini yaitu ketika perusahaan ingin menghindari pajak yang terlalu besar.

c. Income maximization

Income maximization merupakan upaya manajer dalam mengatur laba agar laba yang dilaporkan lebih tinggi daripada laba yang sesungguhnya. Upaya ini dapat dilakukan dengan cara membuat pendapatan yang dilaporkan lebih tinggi dari pada pendapatan sesungguhnya atau membuat biaya yang dilaporkan pada periode berjalan lebih rendah daripada biaya sesungguhnya pada periode berjalan. Pola manajemen laba ini dilakukan ketika laba perusahaan menurun. Motivasi manajer melakukan income maximization yaitu agar manajer mendapatkan bonus yang lebih besar. Dalam melakukan income maximization manajer melakukannya dengan cara membuat harga pokok penjualan lebih rendah dari yang sesungguhnya atau membuat harga peroleh aktiva lebih rendah di awal periode. Semakin rendah harga pokok yang dilaporkan maka laba yang didapat perusahaan semakin tinggi. Manajer termotivasi melakukan income maximization ini biasanya perusahaan tersebut akan melakukan IPO sehingga akan mendapat kepercayaan dari stakeholder. d. Income smoothing

yang relatif stabil. Dalam membuat laba yang stabil manajer melakukannya dengan cara menggunakan metode akuntansi yaitu menentukan harga pokok penjualan yang relatif stabil pada beberapa periode tertentu sehingga laba yang diperoleh tidak terlalu tinggi dan tidak terlalu rendah. Selain itu manajer juga dapat menggunakan metode depresiasi aktiva tetap garis lurus dimana alokasi harga perolehan aktiva tetap relatif sama pada beberapa periode. Motivasi manajer dalam melakukan income smoothing yaitu agar mendapatkan bonus dan terkait dengan informasi pengambilan keputusan investasi oleh investor.

Beberapa alasan manajer melakukan perataan laba menurut Putra dkk (2014) yaitu:

a. Perataan laba dapat menarik investor untuk menginvestasikan dananya terutama pada saat perusahaan IPO.

b. Membangun kepercayaan investor, karena laba yang dilaporkan cenderung stabil dan kebijakan dividen dapat dibuat sesuai keinginan.

c. Menjalin hubungan yang baik antara manajer dengan karyawan, karena permintaan kenaikan gaji oleh karyawan dan atau pekerja dapat dihindari

Sugiarto (2003) dalam Ratnasari (2012) menyatakan terdapat berbagai teknik yang dilakukan dalam melakukan praktik perataan laba, antara lain:

dengan kebijakan yang dibuat manajemen itu sendiri (accruals) misalnya: biaya riset dan pengembangan. Adapun cara lainnya yaitu dengan membuat kebijakan diskon dan kredit, dengan kebijakan ini dapat meningkatkan piutang dan penjualan pada setiap akhir periode sehingga akan berdampak pada laba yang akan terlihat stabil.

b. Perataan laba dengan mengalokasikan pendapatan ke beberapa periode yang ditentukan. Untuk menstabilkan laba manajer dapat mengalokasikan pendapatan maupun beban ke periode tertentu. Misalnya jika terjadi peningkatan penjualan pada periode tertentu, maka manajer dapat membebankan biaya Research and Development ke periode tersebut dan mengamortisasi goodwill.

c. Perataan laba dengan klasifikasi pada pos-pos tertentu. Manajer memiliki wewenang dalam menentukan pos laba rugi pada kategori yang berbeda dengan kategori yang seharusnya. Misalnya apabila terdapat pendapatan non-operasi yang sulit didefinisikan, maka manajer dapat memasukkan pos tersebut ke dalam kategori pendapatan operasi atau non-operasi.

Praktik perataan laba oleh beberapa pihak dinilai sebagai hal yang wajar artinya penyusunan pelaporan keuangan masih dalam standar yang berlaku. Seperti yang telah dijelaskan sebelumnya praktik perataan laba dilakukan agar laba yang disajikan dalam laporan keuangan tidak berfluktuasi. Harahap (2005) dalam Prasetya (2013) mengatakan bahwa perataan laba diperbolehkan pada beberapa negara tertentu. Misalnya Negara Swedia yang merupakan salah satu Negara yang memperbolehkan melakukan perataan laba dengan syarat perataan laba tersebut dilakukan secara transparan. Belkoui (2007) dalam Prasetya (2013) menyatakan bahwa terdapat faktor-faktor yang mendasari manajer dalam melakukan praktik perataan laba, diantaranya:

a. Mekanisme pasar yang kompetitif, keadaan pasar yang kompetitif memiliki permintaan yang tidak seterusnya tinggi sehingga menyebabkan pendapatan yang abnormal sehingga tidak banyak pilihan yang dilakukan oleh manajer agar pendapatan tetap stabil.

b. Skema kompensasi oleh manajemen, hal ini berhubungan langsung dengan kinerja perusahaan, manajer akan memaksimalkan laba jika ingin mendapatkan kompensasi yang tinggi.

3. Jakarta Islamic Index (JII)

Jakarta Islamic index adalah salah satu indeks saham di Indonesia untuk membantu memberikan fasilitas dalam perdagangan perusahaan publik yang memenuhi kriteria syariah. JII dibentuk dari kerja sama antara Bursa Efek Indonesia dengan PT Danareksa Invesment Management dan diluncurkan pada tanggal 3 Juli 2000 (Hartono, 2015). Kriteria saham yang masuk dalam JII melibatkan Dewan Pengawas Syariah yaitu terdapat 4 kriteria yang harus dipenuhi (Perdana, 2008) :

a. Emiten tidak menjalankan usaha perjudian dan permainan yang tergolong perjudian atau perdagangan lainnya yang dilarang.

b. Tidak menerapkan sistem riba.

c. Usaha yang dilakukan tidak memproduksi, mendistribusi dan memperdagangkan makanan/minuman tidak halal (haram).

d. Usaha yang dilakukan tidak memproduksi, mendistribusikan dan menyediakan barang/jasa yang merusak moral dan bersifat mudharat.

Menurut Hartono (2015) proses memasukkan saham perusahaan dalam daftar Jakarta Islamic index meliputi beberapa prosedur, yaitu sebagai berikut:

a. Saham yang dipilih adalah saham yang sudah tercatat paling tidak 3 bulan terakhir, kecuali pada saham yang termasuk dalam 10 kapitalisasi besar. b. Memiliki rasio utang terhadap aktiva tidak lebih dari 90% di laporan

c. Dari 2 kriteria diatas, dipilih 60 saham dengan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

d. Dipilih 30 saham perusahaan dengan urutan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

B. Pengembangan Hipotesis 1. Ukuran perusahaan

Ukuran perusahaan dapat didefinisikan sebagai besarnya perusahaan ditunjukkan dengan besarnya aset perusahaan yang dikendalikan oleh manajer sehingga diperoleh total aset tertentu yang digunakan sebagai pengukur besar kecilnya perusahaan. Seringkali ukuran perusahaan ini juga menjadi perhatian oleh investor ketika ingin menginvestasikan dananya. Investor yang akan menginvestasikan dananya biasanya membandingkan total aset dengan biaya-biaya yang dikeluarkan perusahaan.

laba. Hal ini disebabkan karena perusahaan yang berukuran besar lebih bisa menjaga kinerjanya agar tetap stabil dibandingkan dengan perusahaan berukuran kecil.

Pada penelitian yang dilakukan oleh Aji (2012) dalam Kharisma dan Agustina (2015) menyatakan bahwa semakin besar ukuran perusahaan maka semakin dikenal perusahaan tersebut yang berarti manajemen akan berhati-hati dalam menyajikan laporan keuangan. Hal ini disebabkan karena masyarakat akan memberi perhatian yang lebih pada perusahaan tersebut dari pada perusahaan kecil. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Kharisma dan Agustina (2015) dengan sampel perusahaan yang tergabung dalam JII periode 2011-2013 menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap praktik perataan laba. Hal ini sesuai dengan konsep Agency Theory yaitu dalam teori ini dapat diasumsikan bahwa setiap individu memiliki kepentingan masing-masing yang akan menimbulkan konflik kepentingan, sehingga terdapat keyakinan pada manajer bahwa investor tidak akan memperhatikan tindakan-tindakan manajer.

keuangan periode 2006-2009 bahwa ukuran perusahaan memiliki pengaruh positif terhadap praktik perataan laba. Dengan demikian hipotesis dalam penelitian ini adalah:

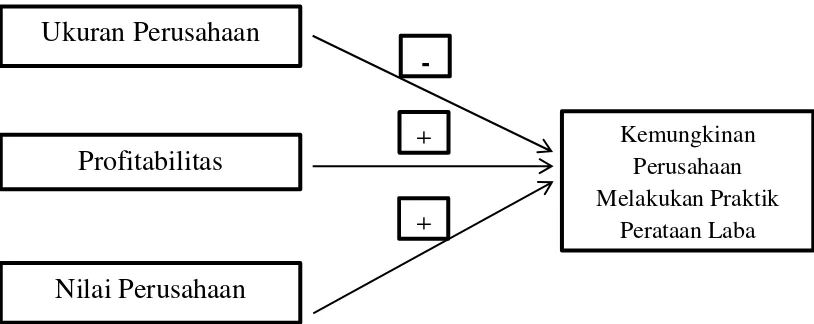

H1: Ukuran perusahaan berpengaruh negatif terhadap kemungkinan perusahaan melakukan praktik perataan laba

2. Profitabilitas

Penelitian yang dilakukan oleh Ramanuja dan Mertha (2015) dengan sampel perusahaan manufaktur periode 2009-2012 menemukan bukti bahwa profitabilitas berpengaruh positif terhadap perataan laba. Hal ini disebabkan perusahaan yang memiliki profitabilitas tinggi cenderung mendorong manajer untuk melakukan perataan laba, karena perusahaan akan dinilai baik oleh investor apabila saham tersebut laku di pasar modal. Hal tersebut tidak sejalan dengan hasil penelitian yang dilakukan oleh Pratiwi dan Handayani (2014) yang menemukan bukti bahwa profitabilitas berpengaruh negatif terhadap perataan laba. Hasil penelitian lainnya yang berbeda dilakukan oleh Adiningsih dan Asyik (2014) dengan sampel perusahaan food and beverages menyatakan bahwa profitabilitas tidak memiliki pengaruh terhadap perataan laba. Dengan demikian hipotesis dalam penelitian ini adalah:

H2: Profitabilitas berpengaruh positif terhadap kemungkinan perusahaan melakukan praktik perataan laba

3. Nilai perusahaan

semakin tinggi nilai perusahaan maka semakin tinggi kepercayaan investor terhadap perusahaan dengan harapan investor dapat menanamkan modalnya di perusahaan.

Penelitian yang dilakukan oleh Prayudi dan Daud (2013) dengan sampel perusahaan manufaktur 2008-2011 yang mengatakan bahwa nilai perusahaan berpengaruh positif terhadap perataan laba. Hal ini terjadi karena sebelum melakukan investasi, calon investor akan melihat nilai perusahaan sebagai pertimbangan keputusannya. Namun tidak sejalan penelitian yang dilakukan Pratama (2012) dengan sampel perusahaan manufaktur di BEI periode 2006-2009 mengatakan bahwa nilai perusahaan berpengaruh negatif terhadap perataan laba. Peneliti lainnya memberikan hasil yang berbeda pula yaitu penelitian yang dilakukan oleh Sulistyawati (2013) dengan sampel perusahaan manufaktur tahun 2009-2011 yang menyatakan bahwa nilai perusahaan tidak memiliki pengaruh terhadap praktik perataan laba. Dengan demikian hipotesis dalam penelitian ini adalah:

H3: Nilai perusahaan berpengaruh positif terhadap kemungkinan perusahaan melakukan praktik perataan laba

C. Model Penelitian

perusahaan melakukan perataan laba. Maka kerangka penelitian dapat digambarkan sebagai berikut:

Gambar 2.1

Model Penelitian

Ukuran Perusahaan

Kemungkinan Perusahaan Melakukan Praktik

Perataan Laba

Nilai Perusahaan

Profitabilitas

A. Objek/Subjek Penelitian

Subjek penelitian ini yaitu seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Objek dalam penelitian ini adalah perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) yang tergabung dalam Jakarta Islamic index (JII) pada tahun 2011 sampai dengan 2015. Unit yang digunakan dalam penelitian adalah laporan tahunan perusahaan yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id atau dengan mengunduh pada masing-masing website perusahaan sampel.

B. Jenis Data

Populasi dalam penelitian ini yaitu seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan sampel yang digunakan dalam penelitian yaitu perusahaan yang tergabung dalam Jakarta Islamic Index (JII). Dalam penelitian ini sampel diambil dari populasi yang ditentukan dengan teknik purposive sampling yaitu penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010). Adapun pertimbangan pengambilan sampel dengan kriteria sebagai berikut:

1. Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) tahun 2011-2015.

2. Perusahaan yang menerbitkan laporan keuangan mulai dari tahun 2009-2015 dengan informasi lengkap yang diperlukan dalam variabel penelitian. Data diambil dari tahun 2009 karena untuk menghitung perataan laba dibutuhkan data 3 tahun sebelumnya.

3. Perusahaan yang menerbitkan laporan keuangan menggunakan mata uang Rupiah.

D. Teknik Pengumpulan Data

1. Variabel dependen

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi oleh variabel independen atau variabel bebas (Sugiyono, 2010). Variabel dependen pada penelitian ini adalah perataan laba yang merupakan variabel dummy, yaitu perusahaan yang melakukan perataan laba di beri nilai 1, sedangkan perusahaan yang tidak melakukan perataan laba diberi nilai 0. Dalam mengukur perataan laba dapat diuji dengan menggunakan indeks Eckel (Prasetya, 2013). Eckel menggunakan Coefficient Variation (CV) variabel laba dan penjualan bersih. Rumus Indeks Eckel dapat dilihat seperti berikut:

Indeks Perataan Laba =

Dimana:

CV : Koefisien variasi variabel, yaitu standar deviasi dibagi dengan nilai rata-rata (nilai yang diharapkan).

∆I : Perubahan laba

∆S : Perubahan penjualan

Dapat diimplementasikan Indeks Eckel menunjukkan bahwa jika indeks ≥ 1 adalah perusahaan tersebut dapat diklasikasi bukan perataan laba, sedangkan Indeks Eckel yang

menunjukkan indeks ≤ 1 adalah perusahaan tersebut dapat diklasifikasi sebagai perataan

laba.

Untuk menghitung CV ∆S dan CV ∆I dapat dilakukan dengan rumus sebagai

CV ∆I =

Rata-rata perubahan penjualan =

Rata-rata perubahan laba operasi =

2.Variabel independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel terikat. Penelitian ini menggunakan tiga variabel independen yaitu ukuran perusahaan, profitabilitas dan nilai perusahaan.

a. Ukuran perusahaan.

Ukuran perusahaan adalah besar dan kecilnya kekayaan yang dimiliki perusahaan dengan menghitung jumlah aktiva perusahaan dalam kurun waktu tertentu. Variabel ini dapat ukur dengan rumus sebagai berikut:

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba perusahaan dan menunjukkan tingkat efisiensi manajemen dalam mengelola perusahaannya. Profitabilitas dapat diukur dengan:

ROA =

c. Nilai perusahaan

Nilai perusahaan adalah suatu ukuran keberhasilan yang dilakukan manajemen perusahaan dalam mengoperasikan perusahaan pada masa lalu maupun prospek dimasa yang akan datang untuk meyakinkan para pemegang saham nya (Mas’ud, 2008) dalam (Yasinta, 2013). Nilai perusahaan dapat diukur dengan rumus:

PBV t-1 =

Dimana:

t : Tahun berjalan

t-1 : Satu tahun ke belakang

F. Uji Kualitas Data 1. Statistik deskriptif

G. Uji Hipotesis dan Analisis Data

Teknik yang digunakan dalam analisis data penelitian ini yaitu menggunakan analisis regresi logistik. Analisis ini dilakukan secara bersama-sama pada ketiga variabel independen yaitu ukuran perusahaan, profitabilitas dan nilai perusahaan. Alasan menggunakan analisis regresi logistik pada penelitian ini yaitu karena variabel dependen dalam penelitian ini merupakan variabel dummy dan tidak harus memiliki distribusi normal, linear dan uji asumsi klasik lainnya (Yurianto dan Gudono, 2002 dalam Haryadi 2011). Ghozali (2006) dalam Haryadi (2011) menyatakan bahwa pengujian dengan menggunakan regresi logistik tidak memerlukan uji normalitas pada variabel bebasnya.

Model statistik yang digunakan dalam menguji hipotesis yaitu (Ghozali, 2009) dalam Prasetya (2013):

Ln

IS =

b0 + b1 LOGTA + b2 ROA+ b3 PBVDimana :

Ln IS = Perataan laba

b0 = Konstanta

LOGTA = Ukuran perusahaan

ROA = Profitabilitas

PBV = Nilai perusahaan

model regresi (goodness of fit test), (2) menilai keseluruhan model (overall model fit), (3) menilai ketepatan klasifikasi regresi (overall classification table) dan (4) uji hipotesis secara parsial.

a. Menilai kelayakan model regresi (Goodness of fit test).

Ghozali (2007) dalam Setyaningtyas (2014) menjelaskan bahwa pada tahap ini digunakan untuk menguji apakah model regresi logit layak dipakai untuk analisis berikutnya, artinya tidak terdapat perbedaan model dengan data sehingga model dikatakan fit. Dasar pengambilan keputusan ini dengan melihat nilai Hosmer dan Lemeshow Goodness of Fit Test Statistic yang diukur dengan Chi-Square, yaitu:

1) Jika Hosmer and Lemeshow Goodness of fit test statistic ≤ 0,05 maka Ho ditolak, artinya terdapat perbedaan yang signifikan antara model dengan nilai yang diamatinya sehingga model tidak baik karena tidak dapat memprediksi nilai yang diamatinya. 2) Jika Hosmer and Lemeshow Goodness of fit test statistic > 0,05 maka Ho diterima,

artinya tidak ada perbedaan yang signifikan sehingga model dapat memprediksi nilai yang diamati dengan baik atau dapat dikatakan model sesuai dengan data yang diamatinya.

b. Menilai keseluruhan model (Overall model fit)

dengan 1, maka merupakan model regresi yang lebih baik. Penurunan yang terjadi pada -2 log likelihood menunjukkan model regresi logistik yang baik (Ghozali, 2005 dalam Witjaksono dan Tediyanto, 2011), sehingga penelitian fit atau sesuai dengan data. Ghozali (2007) dalam Setyaningtyas (2013) menyatakan bahwa nilai -2 log likelihood dapat digunakan sebagai penentuan jika variabel bebas ditambahkan ke dalam model apakah dapat memperbaiki model fit atau tidak.

c. Menilai ketepatan klasifikasi regresi (Overall classification table)

Pengujian ini digunakan untuk memprediksi ketepatan tindakan yang dilakukan di masa mendatang. Ketepatan klasifikasi regresi dilihat pada Classification table dimana angka pada kolom menunjukkan nilai prediksi dari perataan laba dan bukan perataan laba. Sedangkan nilai pada baris menunjukkan nilai pengamatan yang sebenarnya perataan laba dan bukan perataan laba.

d. Uji hipotesis secara parsial

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum dan Obyek Penelitian

Pada variabel penelitian ini terdapat variabel dummy sehingga dalam

mengolah data menggunakan analisis regresi logistik yaitu dengan

menggunakan uji kualitas data dan uji hipotesis. Objek yang digunakan dalam

penelitian ini adalah perusahaan yang tergabung dalam Jakarta Islamic Index

(JII) yang terdapat di Bursa Efek Indonesia (BEI) yang melaporkan laporan

keuangannya berturut-turut selama 2009-2015. Dalam penelitian ini terdapat

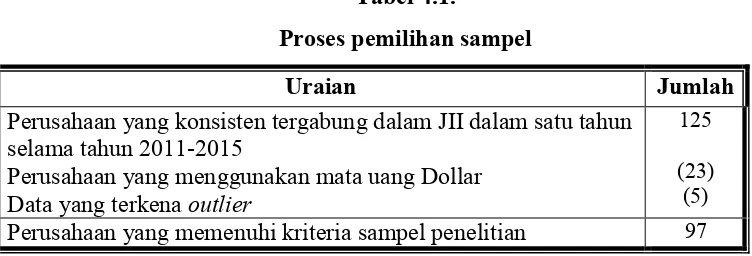

97 perusahaan yang dipilih dengan metode purposive sampling. Proses

pemilihan sampel tersebut adalah sebagai berikut:

Tabel 4.1.

Proses pemilihan sampel

Uraian Jumlah

Perusahaan yang konsisten tergabung dalam JII dalam satu tahun selama tahun 2011-2015

Perusahaan yang menggunakan mata uang Dollar

Data yang terkena outlier

125

(23) (5)

Perusahaan yang memenuhi kriteria sampel penelitian 97

Berdasarkan tabel 4.1 terdapat 97 perusahaan yang memenuhi

kriteria untuk dijadikan sampel. Sampel diperoleh dengan cara mendownload

laporan tahunan yang telah di audit pada website resmi Bursa Efek Indonesia

untuk mengukur ukuran perusahaan, ROA (return on asset) untuk mengukur

profitabilitas, PBV (price book value) untuk mengukur nilai perusahaan dan

CV∆I, CV∆S untuk mengukur perataan laba. Penelitian ini menggunakan

periode selama 5 tahun, yakni 2011-2015.

B. Uji Kualitas Data

1. Uji statistik Deskriptif

Penelitian ini menggunakan sampel perusahaan yang tergabung

dalam Jakarta Islamic Index (JII) selama 5 tahun yaitu periode 2011 sampai

dengan 2015. Selama 5 tahun tersebut terdapat 125 perusahaan dan dilakukan

purposive sampling yang menghasilkan 97 perusahaan dijadikan sampel.

Hasil statistik deskriptif mengenai variabel independen ukuran perusahaan,

profitabilitas, nilai perusahaan dan variabel dependen perataan laba dapat

dilihat pada tabel sebagai berikut:

Tabel 4.2 statistik deskriptif diatas menunjukkan jumlah sampel

penelitian adalah 97 perusahaan yang diperoleh nilai minimum dari ukuran

perusahaan adalah Rp. 2986270148 yaitu oleh PT Siloam International

245435000000 yaitu oleh PT Astra International Tbk tahun 2015. Kemudian

terdapat rata-rata total aset dari perusahaan sampel adalah Rp.

38323063824.60 dengan standar deviasi Rp. 49937332677.983.

Profitabilitas perusahaan pada perusahaan yang dijadikan sampel

memiliki nilai minimum sejumlah -0.013 atau sebesar -1.3% yaitu PT XL

Axiata Tbk tahun 2014. Angka tersebut menunjukkan bahwa PT XL Axiata

Tbk mengalami kerugian pada tahun 2014 sehingga memiliki ROA negatif.

Sedangkan nilai maksimum profitabilitas adalah sejumlah 0.267 atau sebesar

26.7% yaitu oleh PT Charoen Pokphand Indonesia Tbk tahun 2011. Angka

tersebut menunjukkan bahwa setiap total aktiva yang digunakan dalam

operasi perusahaan maka akan menghasilkan 26.7% laba bersih dari total

aktiva tersebut. Adapun rata-rata ROA dalam perusahaan yaitu sebesar

0.10524 atau 10.524% dengan standar deviasinya adalah 0.62724 atau sebesar

62.724%.

Nilai perusahaan pada penelitian ini memiliki nilai minimum 0.206

atau sebesar 20.6% yaitu oleh PT XL Axiata Tbk tahun 2013. Angka tersebut

menunjukkan bahwa tingkat kepercayaan pasar terhadap prospek perusahaan

hanya 20.6%, yang artinya pasar belum mempercayai prospek perusahaan

yang baik dimasa mendatang. Sedangkan nilai maksimumnya adalah 13.469

atau sebesar 1346.9% yaitu oleh PT Telekomunikasi Indonesia (Persero) Tbk.

Angka tersebut menunjukkan bahwa tingkat kepercayan pasar terhadap

perusahaan adalah sangat tinggi sebesar 1346.9%, yang artinya pasar percaya

mendatang. Adapun rata-rata dari nilai perusahaan adalah sebesar 3.19861

atau 319.861% dengan standar deviasi 1.974421 atau 197.4421%.

Perataan laba pada penelitian ini adalah variabel dummy sehingga

angka 1 menunjukkan adanya praktik perataan laba dan angka 0

menunjukkan bahwa perusahaan tersebut tidak melakukan perataan laba.

Perataan laba pada penelitian ini terdapat 55 perusahaan yang melakukan

perataan laba dan 42 perusahaan yang tidak melakukan perataan laba.

C. Hasil Penelitian (Uji Hipotesis)

1. Analisis regresi logistik

Teknik yang digunakan dalam pengujian penelitian ini dilakukan

dengan menggunakan analisis regresis logistik. Pengujian dengan regresi

logistik ini untuk mengetahui pengaruh variabel independen, yakni ukuran

perusahaan, profitabilitas dan nilai perusahaan terhadap variabel dependen

yaitu perataan laba. Dalam regresi logistik tidak memasukkan uji asumsi

klasik karena data tidak harus berdistribusi normal. Dalam penelitian ini

terdapat 3 uji, yakni:

a. Menilai kelayakan model regresi (Goodness of fit test)

Menilai kelayakan model regresi dilakukan dengan melihat nilai Chi-square

pada tabel Hosmer and Lemeshow Test. Model dikatakan dapat memprediksi

nilai yang diamati dengan baik dan dapat dikatakan model sesuai dengan data

Tabel 4.3

antara model dengan data sehingga model dapat dikatakan fit dan layak untuk

dilakukan analisis berikutnya.

b. Menilai keseluruhan model (Overall model fit)

Menilai keseluruhan model fit dilakukan dengan melihat nilai -2 Log

Likelihood (-2LL) yaitu dilakukan dengan cara membandingkan nilai -2 Log

Likelihood pada Block Number sama dengan 0 dengan -2 Log Likelihood pada

Block Number sama dengan 1. Apabila nilai -2 Log likelihood pada Block

Number 0 lebih besar daripada nilai -2 Log likelihood block number sama

dengan 1 merupakan model regresi yang baik.

Berdasarkan tabel tersebut terlihat bahwa terjadi penurunan nilai 2

Log likelihood. -2LL block number = 0 memiliki nilai sebesar 132.723,

sedangkan untuk –2LL block number = 1 memiliki nilai sebesar 121.967 yang

menunjukkan adanya penurunan nilai. Dengan adanya penurunan nilai

likelihood ini dapat dikatakan bahwa model fit dengan data.

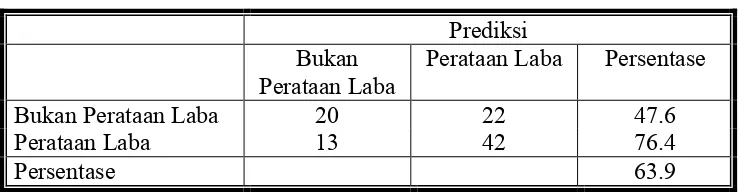

c. Menilai ketepatan klasifikasi regresi (Overall classification table)

Pengujian ini digunakan untuk menentukan kebenaran prediksi

perusahaan yang melakukan perataan laba dan perusahaan yang tidak

melakukan perataan laba. Menilai ketepatan regresi dapat dilihat pada tabel

overall classification table. Dalam penelitian ini perusahaan yang melakukan

perataan laba terdapat 55 perusahaan dan perusahaan yang tidak melakukan

perataan laba terdapat 42 perusahaan. Oleh karena itu dilakukan uji overall

classification untuk menilai ketepatan klasifikasi regresi.

Tabel 4.5

pada variabel dependen adalah sebesar 63.9%. Pengujian tersebut

menunjukkan bahwa dari 42 perusahaan yang tidak melakukan perataan laba

perusahaan diprediksi melakukan perataan laba dengan tingkat presentasi

kebenarannya adalah 47.6%. Sedangkan dari 55 perusahaan yang melakukan

perataan laba terdapat 13 perusahaan yang diprediksi tidak melakukan

perataan laba dan 42 perusahaan di prediksi melakukan perataan laba dengan

tingkat presentase kebenarannya yaitu 76.4%.

d. Uji hipotesis secara parsial

Uji hipotesis secara parsial digunakan untuk melihat pengaruh

koefisien regresi parsial pada masing-masing variabel bebasnya. Pengujian ini

dilakukan dengan melihat nilai signifikannya pada tabel variables in the

equation. Hasil regresi logistik dalam penelitian ini adalah sebagai berikut.

Table 4.6

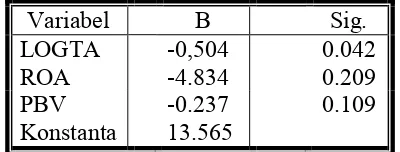

Variabel ukuran perusahaan yang diukur dengan logaritma total aset

memiliki nilai koefisien negatif yang dapat dilihat dalam tabel 4.6 sebesar

-0.504 dengan nilai signifikannya yaitu sebesar 0.042 < alpha 0.05. Hal ini

mengandung arti bahwa H1 diterima. Dengan demikian, ukuran perusahaan

berpengaruh negatif dan signifikan terhadap kemungkinan perusahaan

2) Pengujian Hipotesis Kedua.

Variabel profitabilitas yang diukur dengan ROA memiliki nilai

koefisien regresi negatif yang dapat dilihat pada tabel 4.6 sebesar -4.834

dengan nilai signifikannya yaitu sebesar 0.209 > alpha 0.05. Hal ini memiliki

artian bahwa H2 ditolak. Dengan demikian dapat disimpulkan bahwa

profitabilitas tidak berpengaruh secara signifikan terhadap kemungkinan

perusahaan melakukan perataan laba.

3) Pengujian Hipotesis Ketiga

Variabel nilai perusahaan yang diukur dengan PBV memiliki nilai

koefisien regresi negatif sebesar -0.237 dengan nilai signifikannya adalah

0.109 > alpha 0.05. Hal ini mengandung arti bahwa H3 ditolak. Dengan

demikian dapat disimpulkan bahwa nilai perusahaan tidak berpengaruh secara

signifikan terhadap kemungkinan perusahaan melakukan perataan laba.

D. Pembahasan (Interpretasi)

1. Pengaruh ukuran perusahaan terhadap kemungkinan perusahaan

melakukan perataan laba

Berdasarkan hasil regresi logistik dengan menggunakan binary

logistik menunjukkan bahwa ukuran perusahaan memiliki pengaruh negatif

signifikan terhadap kemungkinan perusahaan melakukan perataan laba. Hal

ini dapat dilihat pada uji koefisien regresi logistik dimana tingkat signifikansi

sebesar 0.042 lebih kecil dari alpha 0.05 (5%) dan koefisien regresi bernilai

diterima. Hal ini disebabkan karena semakin besar perusahaan maka semakin

kecil manajer dalam melakukan perataan laba dengan alasan perusahaan besar

lebih bisa menjaga kinerjanya agar tetap stabil sehingga tidak mendorong

manajer dalam melakukan perataan laba.

Hasil penelitian tersebut didukung oleh hasil penelitian yang

dilakukan Kharisma dan Agustina (2015) dengan menggunakan sampel

perusahaan yang tergabung dalam JII periode 2011-2013 bahwa ukuran

perusahaan memiliki pengaruh negatif terhadap perataan laba. Semakin besar

perusahaan maka semakin kecil perusahaan melakukan perataan laba dan

sesuai dengan konsep Agency Theory dimana dalam teori ini menyebutkan

bahwa setiap individu memiliki kepentingannya masing-masing yang akan

menimbulkan konflik kepentingan, sehingga terdapat keyakinan pada manajer

bahwa investor tidak akan memperhatikan tindakan-tindakan manajer.

Namun, hasil penelitian ini tidak sejalan dengan penelitian yang

dilakukan oleh Gayatri dan Wirakusuma (2012) dengan sampel perusahaan

manufaktur yang terdaftar di BEI tahun 2007-2011 yang mengatakan bahwa

ukuran perusahaan berpengaruh positif terhadap perataan laba. Hal ini

disebabkan karena perusahaan yang besar cenderung melakukan perataan

laba.

2. Pengaruh profitabilitas terhadap kemungkinan perusahaan melakukan

perataan laba

Berdasarkan hasil regresi logistik dengan menggunakan binary

pengaruh signifikan terhadap kemungkinan perusahaan melakukan perataan

laba. Hal ini dapat dilihat pada uji koefisien regresi logistik dimana tingkat

signifikansi sebesar 0.209 lebih besar dari alpha 0.05 (5%) dan koefisien

bernilai negatif yaitu -4.834. Dengan demikian hipotesis kedua dalam

penelitian ini ditolak. Dapat disimpulkan bahwa perusahaan yang memiliki

profit tinggi bukan berarti perusahaan tersebut melakukan perataan laba. Hal

ini disebabkan karena perusahaan yang memiliki profit tinggi dapat

melakukan pengeluaran biaya sesuai dengan kemampuannya tanpa harus

melakukan perataan laba untuk menurunkan pengeluaran biaya, misalnya

pajak. Selain itu, praktik perataan laba juga dapat menurunkan tingkat

kepercayaan investor terhadap perusahaan tersebut sehingga manajer akan

menghindari melakukan perataan laba untuk mempertahankan kepercayaan

investor terhadap perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan

Adiningsih dan Asyik (2014) dengan sampel perusahaan food and beverages

yang mengatakan bahwa profitabilitas tidak berpengaruh secara signifikan

terhadap perataan laba. Hal ini disebabkan karena perusahaan dengan

profitabilitas tinggi berarti perusahaan tersebut dapat dikatakan efisien dan

perusahaan dapat memenuhi kebutuhan perusahaan dari laba yang diperoleh

sehingga manajer tidak tertarik melakukan perataan laba.

Hasil penelitian ini tidak sejalan dengan peneliti terdahulu yaitu

penelitian yang dilakukan Ramanuja dan Mertha (2015) dengan sampel

profitabilitas mempunyai pengaruh positif terhadap perataan laba. Hal ini

disebabkan karena profitabilitas yang tinggi mendorong manajer melakukan

perataan laba karena investor akan menilai baik perusahaan yang memiliki

profitabilitas stabil. Dengan adanya penilaian baik oleh investor terhadap

perusahaan, saham yang dikeluarkan perusahaan tersebut laku di pasar modal

sehingga dapat menguntungkan perusahaan.

Hasil penelitian lain yang bertentangan dengan penelitian ini yaitu

dilakukan oleh Pratiwi dan Handayani (2014) dengan menggunakan sampel

perusahaan manufaktur yang terdaftar di BEI yang mengatakan bahwa

profitabilitas berpengaruh negatif terhadap perataan laba karena perusahaan

dengan profitabilitas yang rendah cenderung melakukan perataan laba.

Fluktuasi lebih banyak terjadi pada pelaporan laba yang mempunyai

kemungkinan lebih besar pada perusahaan dengan tingkat profitabilitas yang

kecil.

3. Pengaruh nilai perusahaan terhadap kemungkinan perusahaan melakukan

perataan laba

Dari hasil regresi logistik dengan menggunakan binary logistik

menunjukkan bahwa nilai perusahaan memiliki nilai koefisien regresi negatif

namun tidak signifikan terhadap kemungkinan perusahaan melakukan

perataan laba. Hal ini dapat dilihat pada uji koefisien regresi logistik dimana

tingkat signifikansi sebesar 0.109 lebih besar dari alpha 0.05 (5%). Dengan

demikian hipotesis ketiga dalam penelitian ini ditolak. Pengujian tersebut

terhadap perataan laba. Dengan demikian, perusahaan yang memiliki nilai

yang tinggi maupun perusahaan yang memiliki nilai yang rendah tidak

mempengaruhi manajer dalam melakukan perataan laba. Hal ini dikarenakan

manajer memiliki keyakinan bahwa saat ini banyak investor yang memiliki

modal kecil sehingga cenderung akan memilih nilai perusahaan yang kecil,

namun investor yang bermodal besar juga masih banyak ditemukan yang

cenderung memilih nilai perusahaan tinggi. Sehingga manajer tidak akan

tertarik melakukan perataan laba karena besar kecilnya nilai perusahaan

investor tetap akan berinvestasi sesuai dengan kemampuannya.

Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan

oleh Sulistiyawati (2013) dengan sampel perusahaan manufaktur tahun

2009-2011 yang mengatakan bahwa nilai perusahaan tidak memiliki pengaruh

terhadap perataan laba karena perusahaan yang memiliki nilai yang tinggi

menunjukkan adanya kinerja yang baik oleh manajemen sehingga mereka

tidak tertarik untuk melakukan perataan laba.

Namun hasil penelitian ini bertentangan dengan hasil penelitian yang

dilakukan oleh Prayudi dan Daud (2013) dengan mengambil sampel

perusahaan manufaktur tahun 2008-2011 yang mengatakan bahwa nilai

perusahaan mempunyai pengaruh positif terhadap perataan laba. Hal ini

disebabkan karena sebelum investor melakukan investasi, calon investor akan

melihat nilai perusahaan sebagai pertimbangan keputusannya oleh karena itu

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan pengujian regresi logistik yang telah dilakukan, dapat ditarik kesimpulan sebagai berikut:

1. Ukuran perusahaan berpengaruh negatif terhadap kemungkinan perusahaan melakukan perataan laba. Hal ini disebabkan karena semakin besar perusahaan maka semakin kecil manajer dalam melakukan perataan laba dengan alasan perusahaan besar lebih bisa menjaga kinerjanya agar tetap stabil sehingga tidak mendorong manajer dalam melakukan perataan laba.

2. Profitabilitas tidak berpengaruh terhadap kemungkinan perusahaan melakukan perataan laba. Ini disebabkan karena perusahaan yang memiliki profit yang tinggi tidak mendorong manajer melakukan perataan laba karena perusahaan dapat melakukan pembiayaan tanpa harus melakukan perataan laba agar biaya yang dikeluarkan rendah. 3. Nilai perusahaan tidak berpengaruh terhadap kemungkinan perusahaan

disebabkan karena besar kecilnya nilai perusahaan investor tetap berinvestasi sesuai dengan kemampuannya.

B. Saran

Saran bagi peneliti untuk penelitian selanjutnya sebagai berikut:

1. Memperluas sampel penelitian sehingga tidak hanya pada perusahaan yang tergabung dalam JII saja.

2. Menambah variabel moderasi maupun intervening untuk menambah variasi model penelitian.

3. Menambah analisis pengujian agar data yang diolah lebih valid.

C. Keterbatasan Penelitian

Dalam penelitian ini memiliki beberapa keterbatasan diantaranya yaitu: 1. Sampel yang digunakan hanya pada perusahaan yang tergabung dalam

JII saja sehingga cakupannya kurang luas.

dan Ukuran Perusahaan terhadap Praktik Perataan Laba. Jurnal ilmu dan riset akuntansi. Vol. 3 no. 6. Halaman 2-14

Dewi Ratih K dan Zulaikha. 2010. Analisa Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba (income smoothing) pada Perusahaan Manufaktur dan Keuangan yang Terdaftar di BEI. Jurnal Universitas Diponegoro. Halaman 5-6

Eisenhardt, Kathleen.M. 1989. Agency Theory: An Assessment and Review. The Academy of Management Review. Vol.14 No.1: pp. 55-74

Gayatri, I, A dan M. G. Wirakusuma. 2012. Faktor-Faktor yang Mempengaruhi Laba Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Jurnal. Fakultas ekonomi udayana. Halaman 12-15

Hakim, Rahman. 2015. Analisis Reaksi Pasar Terhadap Pengumuman Perubahan Komposisi Jakarta Islamic Index. Skripsi. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta. Halaman 24-25

Hartono, Jogiyanto. 2015. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. Yogyakarta:BPFE. Halaman 157-158

Haryadi, Andy S. 2011. Pengaruh Profitabilitas, Size Perusahaan, dan Komisaris Independen Terhadap Praktik Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur yang Terdaftar di BEI 2006-2009. Skripsi. Universitas Negeri Semarang, Semarang. Halaman 48-77

Iskandar, Andhika F dan K. A. Suardana. 2016. Pengaruh Ukuran Perusahaan, ROA, dan Winner/Loser Stock Terhadap Praktik Perataan Laba. E-Jurnal Akuntansi Universitas Udayana. Vol. 14 No.2. Halaman 812-813

Jamaluddin dan L. Amanah. 2015. Pengaruh Kinerja Keuangan dan Ukuran Perusahaan Terhadap Income Smoothing. Jurnal ilmu dan riset akuntansi. Vol. 14 no. 7. Halaman 3-4

Juniarti dan Corolina. 2005. Analisa Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) pada Perusahaan-Perusahaan Go Publik. Jurnal Akuntansi dan Keuangan. Vol.7 No.2. halaman 154-155 Kharisma, A dan L. Agustina. 2015. Pengaruh Mekanisme Corporate Governance

Laba. Jurnal ilmu dan riset akuntansi. Vol. 13 no. 6. Halaman 6-7

Prasetya, Harris. 2013. Pengaruh Ukuran Perusahaan, Profitabilitas, Financial Leverage, Klasifikasi KAP dan Likuiditas Terhadap Praktik Perataan Laba. . Skripsi . Universitas Diponegoro. Semarang. Halaman 11-12 Pratama, Dika F. 2012. Pengaruh Profitabilitas, Resiko Keuangan, Nilai

Perusahaan, Struktur Kepemilikan dan Dividen Payout Ratio Terhadap Perataan Laba. Jurnal akuntansi dan investasi. Vol. 13 no. 1. Halaman 36-40

Pratiwi, Herlinda dan B. D. Handayani. 2014. Pengaruh Profitabilitas, Kepemilikan Manajerial dan Pajak Terhadap Praktik Perataan Laba. Accounting Analysis Journal. Vol.3 No.2. Halaman 270-271

Pratiwi, Setha O dan L. A. Mahastanti. 2013. Fenomena Perataan Laba di Indonesia: Garbling vs Signalling. Among Makarti. Vol.6 No.11. Halaman 2-3

Prayudi, Dimas dan R. Daud. 2013. Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan dan Struktur Kepemilikan Terhadap Praktik Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur yang Terdaftar Di Bei 2008-2011. Femasi. Vol.9 No 2. Halaman 128-132

Putra, Putu A., N. K. Sinarwati dan N. A. S. Darmawan. 2014. Pengaruh Asimetri Informasi dan Ukuran Perusahaan Terhadap Praktek Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bei. E-journal S1 Ak universitas Pendidikan Ganesha. Vol.2 No.1. Halaman 4-5

Ramanuja, I dan I. M. Mertha. 2015. Pengaruh Varian Nilai Saham, Kepemilikan Publik, DER dan Profitabilitas Pada Perataan Laba. E-jurnal Akuntansi Udayana. Vol.10 No.2. Halaman 399-400

Ratnasari, D. 2012. Analisis Faktor-Faktor yang Mempengaruhi Perataan Laba pada Perusahaan Manufaktur yang Tercatat Di Bursa Efek Indonesia Periode Tahun 2007-2010. Skripsi. Universitas Diponegoro, Semarang. Halaman 21-22

Supriastuti, S dan A. Warnanti. 2015. Ukuran Perusahaan, Winner/Losser Stock, Debt To Equity Ratio, Dividen Payout Ratio Pengaruh Terhadap Perataan Laba. Jurnal paradigma. Vol. 13 No. 1. Halaman 58-60

Suryandari, N. N. A. 2012. Analisis Faktor-Faktor yang Mempengaruhi Income Smoothing. Media komunikasi FIS. Vol. 11 no.1. Halaman 200-204 Suwardjono. 2013. Teory Akuntansi Perekayasaan Pelaporan Keuangan. Edisi

Ketiga. Yogyakarta: BFFE. Halaman 145-158

Witjaksono, Armanto dan Tediyanto. 2011. Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba Pada Emiten dalam Industri Manufaktur dan Indeks LQ45 yang Terdaftar di BEI Periode 2006-2008. Binus Business Review. Vol.2 No.2. Halaman 846-849

Wiyadi,. R Trisnawati. N Puspitasari. N Sasongko. 2016. Pengaruh Asimetri Informasi, Leverage dan Profitabilitas Terhadap Manajemen Laba Rill pada Perusahaan Manufaktur di Indonesia. University Research Colloquium. Halaman 96-97

Wulandari, D, Akhmad, R dan N. Handayani 2014. Analisis Praktik Manajemen Laba Pada Perusahaan yang Melakukan IPO periode 2008-2012. Jurnal Ilmu dan Riset Akuntansi. Vol. 3 No. 11. Halaman 4-5

Yasinta. 2013. Pengaruh Ukuran Perusahaan, Nilai Perusahaan, Profitabilitas dan Financial Leverage Terhadap Tindakan Perataan Laba. Jurnal. Halaman 3-4

Zahro, M. 2014. Akuntansi Nilai Wajar, Volatilitas Laba, dan Praktik Manajemen Laba Pada Perusahaan Perbankan. Jurnal Ilmu dan Riset Akuntansi. Vol.3 No.11. Halaman 5-6

Koefisien Laba Tahun 2011

No Kode 2009 2010 2011 PERUBAHAN

2011-2010

PERUBAHAN

2010-2009 MEAN STDEV CV ∆I

1 AALI 2610218000 2964040000 3332932000 368892000 353822000 361357000 10656099.19 0.029

2 ANTM 587521105 1968586056 2012878425 44292369 1381064951 712678660 945240957.6 1.326

3 ASII 12756000000 21031000000 25772000000 4741000000 8275000000 6508000000 2498915365 0.384

4 ASRI 116431427 333360222 693620457 360260235 216928795 288594515 101350633.2 0.351

5 BSDE 834763521 870474510 960555379 90080869 35710989 62895929 38445310.84 0.611

6 CPIN 2056881000 2837419000 3009213000 171794000 780538000 476166000 430447010.4 0.904

7 INTP 3693305458 4061213000 4418023000 356810000 367907542 362358771 7847147.203 0.022

8 KLBF 1565874695 1770434609 1987259361 216824752 204559914 210692333 8672550.12 0.041

9 LPKR 480706770 719253651 984810305 265556654 238546881 252051767.5 19098793.65 0.076

10 LSIP 1018651000 1357040000 2003976000 646936000 338389000 492662500 218175676 0.443

11 SMCB 1398196000 1362635000 1680045000 317410000 -35561000 140924500 249588187.7 1.771

12 SMGR 4342563222 4509944312 4892131311 382186999 167381090 274784044.5 151890714.9 0.553

13 TINS 688544000 1127327000 1268085000 140758000 438783000 289770500 210735498.5 0.727

14 TLKM 22787636000 21416000000 20857000000 -559000000 -1371636000 -965318000 574620426.2 -0.595

2 AKRA 343454654 725498352 830355771 104857419 382043698 243450558.5 196000297.5 0.805

3 ANTM 1968586056 2012878425 895864056 -1117014369 44292369 -536361000 821167869.5 -1.531

4 ASII 21031000000 25774000000 27898000000 2124000000 4743000000 3433500000 1851912660 0.539

5 ASRI 333360223 693620457 1254013034 560392577 360260234 460326405.5 141514936.9 0.307

6 CPIN 2837419000 3009213000 3458680000 449467000 171794000 310630500 196344461.3 0.632

7 ICBP 2531777000 2608748000 2842060000 233312000 76971000 155141500 110549781.3 0.713

8 INDF 6926063000 6852481000 6870594000 18113000 -73582000 -27734500 64838156.3 -2.338

9 INTP 4061213000 4418023000 5876742000 1458719000 356810000 907764500 779167326.2 0.858

10 KLBF 1770434609 10911860141 13636405178 2724545037 9141425532 5932985285 4537419712 0.765

11 LPKR 719253651 983220470 1577088286 593867816 263966819 428917317.5 233275232.1 0.544

12 LSIP 1357040000 2090513000 1372083000 -718430000 733473000 7521500 1026650457 136.495

13 PTBA 2599650000 3741059000 3593510000 -147549000 1141409000 496930000 911430942.5 1.834

14 SIMP 2239538000 3136467000 2446942000 -689525000 896929000 103702000 1121792381 10.817

15 SMGR 4509944312 4892131311 6181523508 1289392197 382186999 835789598 641490947.4 0.768

16 TINS 1127327000 1268085000 646639000 -621446000 140758000 -240344000 538959617 -2.242

17 TLKM 22923000000 21958000000 25698000000 3740000000 -965000000 1387500000 3326937405 2.398