ABSTRAK

Strategi Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Izin Mendidirikan Bangunan

(Studi Pada Kantor Pelayanan Perizinan Terpadu Kabupaten Dairi)

Junita Friska Capah 100903040

Retribusi Izin Mendirikan Bangunan adalah pungutan terhadap izin yang diberikan untuk melakukan kegiatan pembangunan gedung yang dapat diterbitkan apabila rencana bangunan dinilai telah sesuai dengan ketentuan yang meliputi aspek pertanahan, aspek plonologis (perencanaan), aspek teknis, aspek kesehatan, aspek kenyamanan dan aspek lingkungan.

Penelitian ini memfokuskan pada strategi dalam meningkatkan Pendapatan Asli Daerah melalui penerimaan retibusi Izin Mendirikan Bangunan (IMB) di Kabupaten Dairi. Penulisan karya ilmiah ini dilakukan bertujuan untuk mengetahui kekuatan, kelemahan, peluang dan ancaman yang dihadapi oleh Kantor Pelayanan Perizinan Terpadu dalam penerimaan retribusi izin mendirikan bangunan serta untuk merumuskan strategi yang dapat dilakukan dalam peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi IMB. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif yaitu menggambarkan fakta – fakta tentang masalah yang diteliti dan diiringi dengan interpretasi yang rasional dan akurat. Informan dalam penelitian ini, peneliti cenderung memilih informan yang dianggap tahu dan dapat dipercaya untuk menjadi sumber data dan mengetahui masalah secara mendalam. Sedangkan untuk masyarakat yang menjadi wajib retribusi dan masyarakat yang tidak mengurus IMB menggunakan teknik accidental sampling. Teknik pengumpulan data meliputi wawancara mendalam, observasi atau pengamatan, studi kepustakaan dan telaah dokumentasi. Teknik analisa data yang digunakan dalam penelitian ini adalah dengan menggunakan analisis SWOT, yaitu identifikasi berbagai faktor secara sistematis untuk merumuskan strategi. Kesimpulan dalam penelitian ini adalah bahwa strategi yang dapat dilakukan dalam peningkatan pendapatan asli daerah melalui retribusi izin mendirikan bangunan adalah strategi ekstensifikasi yaitu melalui penambahan retribusi IMB baru dengan menemukan wajib obyek retribusi IMB baru, serta strategi intensifikasi yaitu melalui Melakukan intensifikasi terhadap peraturan daerah mengenai retribusi IMB, Meningkatkan Kualitas dan Kuantitas SDM, meningkatkan pengawasan terhadap pelaksanaan dan pematuhan peraturan retribusi IMB, meningkatkan sarana dan prasarana yang memenuhi standar, melakukan kerja sama dengan pihak swasta serta meningkatkan pelayanan terhadap masyarakat.

KATA PENGANTAR

Puji dan syukur senantiasa penulis ucapkan kehadirat Allah SWT,

sehingga penulis dapat menyelesaikan penelitian ini serta dapat menyempurnakan

penulisan skripsi ini dengan baik yang berjudul “Strategi Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Izin Mendirikan Bangunan (Studi Pada Kantor Pelayanan Perizinan Terpadu Kabupaten Dairi)”. Skripsi ini diajukan sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Sarjana (S-1) di Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara khususnya Departemen Ilmu Administrasi Negara.

Penulis menyadari sepenuhnya bahwa skripsi ini masih sangat jauh dari

kata sempurna baik dari sisi substansi maupun redaksi. Untuk itu dengan segala

kerendahan hati, penulis tidak menutup diri dari kritik atau saran yang sifatnya

membangun demi kesempurnaan skripsi ini. Dalam hal ini penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak, yaitu:

1. Buat yang teristimewa yaitu kedua orang tua saya, Usman dan Nursaimah

yang telah membesarkan dan mendidik saya, memberikan motivasi baik moril

maupun materil yang tak ternilai harganya dibandingkan dengan apapun, dan

selalu mendoakan saya di setiap sujudnya. Semoga anakmu ini dapat

membalas jerih payah yang sudah Ayah dan Ibu berikan dan menjadi anak

yang membanggakan untuk keluarga.

2. Buat saudara-saudara saya, Kak Tika, Dek Uli dan Dek Jefri yang tak pernah

henti – hentinya memberikan dukungan kepada saya sejak mulai masuk

kuliah hingga pada penyelesaian skripsi ini. Dari kecil kita sama-sama

memahami pahit manisnya arti kehidupan yang kita jalani bersama. Senang

bersama, susah pun tetap bersama. Kalian motivator terhebat bagi saya

setelah ayah dan ibu.

4. Bapak Drs. Husni Thamrin Nst, M.Si, selaku Ketua Departemen Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara sekaligus sebagai dosen penguji saya yang telah

menyempatkan waktu beliau untuk memberikan masukan dalam

menyelesaikan skripsi ini.

5. Ibu Dra. Elita Dewi, M.SP selaku Sekretaris Departemen Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bapak Drs. Kariono, M.Si selaku Dosen pembimbing saya yang selalu

meluangkan waktu, tenaga dan materil serta serta selalu sabar membimbing

saya dalam menyelesaikan skripsi ini.

7. Seluruh dosen di lingkungan Departemen Ilmu Administrasi Negara Fakultas

Ilmu Sosial dan Ilmu Politik yang telah memberikan bekal berupa ilmu

pengetahuan, arahan, dan bimbingan selama penulis menimba ilmu di

Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

8. Seluruh jajaran staf di lingkungan Departemen Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik, khususnya kak Mega, kak Dian, kak

Indah dan pak Udin.

9. Bapak Dapot .H. Tamba, SE,M.Siselaku Kepala Kantor Pelayanan Perizinan

Terpadu Kabupaten Dairi yang telah mempermudah penulis dalam

melakukan penelitian.

10.Bapak Romedi Bangun, ST., ME yang telah banyak membantu dalam

memberikan data dan informasi kepada penulis selama penelitian

berlangsung.

11.Seluruh pegawai di Kantor Pelayanan Perizinan Terpadu khususnya pada

bagian kepegawaian, terimakasih atas bantuannya selama saya melakukan

penelitian.

12.Buat Kakak dan Abang saya, Ririn Hutagalung dan Kenikol Silaen yang tidak

pernah bosan mengingatkan disetiap kelalaian saya, dan selalu memberikan

nasehat yang memotivasi saya sehingga saya dapat menyelesaikan skripsi ini.

13.Buat sahabat sekaligus keluarga saya: Geny Iryenti Putri dan Agustiana

Padang terima kasih atas kebersamaannya selama ini,suka duka kita lewati

bersama, ketawa sama, menangis sama dan sakit pun sama. Kalian selalu

mengisi hari – hariku, baik dalam kesedihan maupun kegembiraan, tanpa

kehadiran kalian bagaikan malam tanpa bulan.

14.Buat teman-teman Magang Kelompok III Desa Timbang Jaya, Langkat (The

Meener): Geny Iryenti Putri, Maulana All Ravi, Fahmi Nasution, Bobby

Trimart Gea, David Saputra, Christine AD Batubara, Muda Rahmansyah,

Petra Rosjuwita, Susanti Lona, Agustiana Padang, dan Elvina Gulo, terima

kasih untuk kebersamaan dan kerjasamanya sehingga kita dapat saling

mengisi dalam tim magang ini, walaupun banyak kesalahpahaman yang

terjadi selama dua minggu di bawah atap yang sama, tapi kita tetap kompak.

15.Buat teman-teman dan partner terbaik penulis: Geny Iryenti Putri, Agustiana

Padang, Nurhayati, Dewi Ayu, Umi Kalsum dan banyak lagi lainnya yang

telah memberikan motivasi serta dukungan kepada penulis, mudah-mudahan

di lain waktu kita dapat bekerja sama lagi dan tak kan lupa kalian,

teman-temanku dari awal masuk perkuliahan sampai sekarang.

16.Sahabat-sahabat terbaikku semasa SMA hingga sekarang: Fransiska

Tampubolon, Evi, Jefri Sihotang, Elisabet, Wanti Sartika Lingga, Kurnia

yang selalu mendo’akan dan memberikan semangat kepada penulis dalam

menyelesaikan skripsi ini, walaupun kita dipisahkan oleh jarak yang cukup

jauh, tapi hati kita tetap menyatu.

17.Buat teman satu atap Adinda Novia Sarepa Ginting, yang selalu sabar

menghadapi tingkah saya yang aneh – aneh, dan selalu memberikan

dukungan dan motivasi kepada saya selama empat tahun ini. Kamu itu wanita

hebat yang pernah saya kenal walaupun kadang – kadang kamu itu

menjengkelkan.

18.Buat teman – teman di Ikatan Mahasiswa Dairi (IMADA) yang merupakan

19.Buat adek-adek yang masih menempuh studi di Departemen Ilmu

Administrasi Negara dari angkatan 2011 sampai 2013 tetap semangat dan

bersungguh-sungguh serta jalani saja perkuliahan seperti air yang mengalir.

20.Buat teman-teman seperjuangan, seluruh AN 2010 tanpa terkecuali, salam

semangat.

Akhir kata, terima kasih penulis ucapkan kepada semua pihak yang tidak

dapat disebutkan satu persatu yang telah banyak membantu penulis dalam

menyelesaikan skripsi ini maupun selama masa perkuliahan. Semoga skripsi ini

bermanfaat bagi kita semua, amin.

Medan, Maret 2014

Penulis

DAFTAR ISI

ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN

KATA PENGANTAR ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GRAFIK ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... ...1

1.2 Rerumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Kerangka Teori ... 9

1.5.1 Strategi ... 9

1.5.1.1 Pengertian Strategi ... 9

1.5.1.2 Ciri - ciri dan Manfaat Strategi ... 10

1.5.1.3 Tingkatan Strategi ... 13

I.5.1.4 Jenis – Jenis Strategi ... 15

1.5.2 Manajemen Strategi ... 17

1.5.2.1 Pengertian Manajemen Strategi ... 17

1.5.2.2 Manfaat Manajemen Strategi ... 19

1.5.2.3 Proses Manajemen Strategi ... 19

1.5.3 Analisis SWOT ... 26

1.5.3.1 Pengertian Analisis SWOT ... 26

1.5.3.2 Analisis SWOT sebagai alat formulasi strategi ... 27

1.5.4.2 Sumber – Sumber PAD ... 31

1.5.4.3 Retribusi Daerah ... 33

1.5.5 Retribusi Izin Mendirikan Bangunan ... 35

I.5.5.1 Pengertian Retribusi Izin Mendirikan Bangunan ... 35

1.5.5.2 Retribusi IMB dalam mengisi Pendapatan Asli Daerah ... 37

1.6 Definisi Konsep ... 38

1.7 Sistematika Penulisan ... 40

BAB II METODE PENELITIAN 2.1 Bentuk Penelitian ... 42

2.2 Lokasi Penelitian ... 42

2.3 Informan Penelitian ... 42

2.4 Teknik Pengumpulan Data ... 43

2.5 Teknik Analisis Data ... 44

BAB III DESKRIPSI LOKASI PENELITIAN 3.1 Tinjauan Umum Wilayah ... 45

3.1.1 Letak Geografis Kabupaten Dairi ... 45

3.2 Gambaran Umum KPPT Kabupaten Dairi ... 45

3.3 Visi dan Misi KPPT Kabupaten Dairi ... 47

3.4 Tugas Pokok dan Fungsi KPPT Kabupaten Dairi ... 49

3.5 Struktur Organisasi ... 50

BAB IV PENYAJIAN DATA 4.1 Analisis Lingkungan ... 58

4.1.1 Lingkungan Internal ... 59

4.1.2 Lingkungan Eksternal ... 83

BAB V ANALISIS DATA 5.1 Analisis SWOT ... 88

5.1.1 Faktor Internal ... 89

5.1.2 Faktor Eksternal ... 92

5.2 Matrik SWOT ... 91

5.3 Strategi Peningkatan PAD melalui Penerimaan Retribusi IMB ... 98

5.3.2 Strategi Intensifikasi... 99

BAB VI PENUTUP

6.1 Kesimpulan ... 104

6.2 Saran ... 106

DAFTAR TABEL

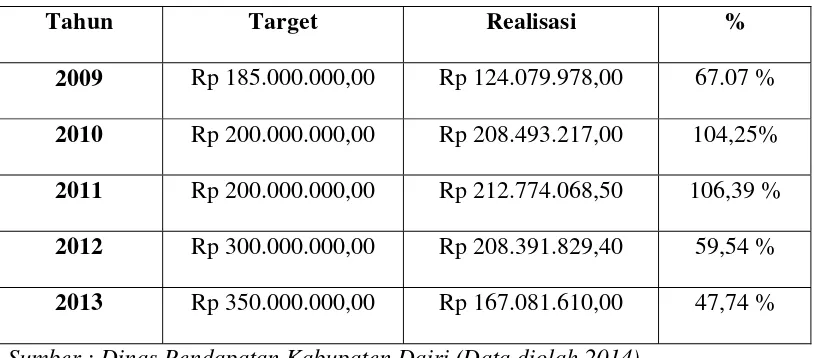

Tabel 1.1 Persentase Penerimaan Retribusi Izin Mendirikan Bangunan ... 4

Tabel 1.2 Matrik SWOT ... 29

Tabel 4.1 Daftar Nama Pegawai KPPT Kabupaten Dairi ... 61

Tabel 4.2 Kondisi SDM Berdasarkan Kebutuhan ... 62

Tabel 4.3 Kondisi SDM Berdasarkan Pendidikan dan Jabatan ... 63

Tabel 4.4 Kondisi SDM Berdasarkan Golongan/pangkat ... 64

Tabel 4.5 Kondisi SDM Berdasarkan Jenis Kelamin... 65

Tabel 4.6 Sarana dan Prasarana KPPT Kabupaten Dairi ... 66

Tabel 4.7 Rincian Penerimaan PAD Tahun 2009 s/d 2012 ... 68

Tabel 4.8 Persentase Penerimaan Retribusi IMB Terhadap Retribusi Daerah ... 70

DAFTAR GRAFIK

Grafik 1.1 Penerimaan Retribusi Izin Mendirikan Bangunan ... 5

Grafik 4.1 Rincian Penerimaan Pendapatan Asli Daerah Tahun 2009 s/d 2012 ... 69

Grafik 4.2 Penerimaan Retribusi IMB Terhadap Retribusi Daerah ... 70

DAFTAR GAMBAR

Gambar 1.1 Proses Manajemen Strategi ... 20

Gambar 1.2 Berbagai Kemungkinan dan Implementasi Strategi ... 24

Gambar 1.3 Diagram Analisis SWOT ... 27

Gambar 3.1 Struktur Organisasi KPPT Kabupaten Dairi ... 58

Gambar 4.1Prosedur Pemberian Izin Mendirikan Bangunan ... 79

ABSTRAK

Strategi Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Izin Mendidirikan Bangunan

(Studi Pada Kantor Pelayanan Perizinan Terpadu Kabupaten Dairi)

Junita Friska Capah 100903040

Retribusi Izin Mendirikan Bangunan adalah pungutan terhadap izin yang diberikan untuk melakukan kegiatan pembangunan gedung yang dapat diterbitkan apabila rencana bangunan dinilai telah sesuai dengan ketentuan yang meliputi aspek pertanahan, aspek plonologis (perencanaan), aspek teknis, aspek kesehatan, aspek kenyamanan dan aspek lingkungan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Munculnya otonomi daerah menyebabkan terjadinya pergeseran paradigma

dari sistem pemerintahan yang bercorak sentralisasi mengarah kepada sistem

pemerintahan yang desentralisasi, yaitu dengan memberikan keleluasaan kepada

daerah dalam mewujudkan daerah otonom yang luas dan bertanggung jawab,

untuk mengatur dan mengurus kepentingan masyarakat setempat sesuai kondisi

dan potensi wilayahnya. Pemberian otonomi kepada daerah pada dasarnya

bertujuan meningkatkan daya guna dan hasil guna penyelenggaraan pemerintah

daerah, terutama dalam pelaksanakan pembangunan dan pelayanan terhadap

masyarakat serta untuk meningkatkan pembinaan kesatuan politik dan kesatuan

bangsa.

Pelaksanaan pembangunan yang diharapkan untuk meningkatkan

kesejahteraan masyarakat, bergantung kepada pelaksanaannya, baik pihak

Eksekutif yaitu Bupati/Walikota beserta jajarannya maupun mitra Pemerintah

Kabupaten/Kota yaitu pihak Legislatif (DPRD) yang bersama-sama merumuskan

perencanaan penggunaan anggaran dan pengawasannya. Pemerintah Kabupaten /

Kota harus memiliki sumber daya manusia yang berkualitas yang dapat

melaksanakan tugas seperti meningkatkan Pendapatan Asli Daerah (PAD).

Dalam era otonomi daerah saat ini, Pemerintah sangat menentukan besar

(Kabupaten/Kota). Selain Pendapatan Asli Daerah (PAD), potensi lainnya adalah

Dana Alokasi Umum (DAU) yang merupakan sumber pembiayaan bagi

membiayai Anggaran Pendapatan dan Belanja Daerah (APBD) baik biaya rutin

seperti belanja pegawai dan pengadaan barang Pemerintah Kabupaten dan Kota,

juga untuk membiayai pembangunan, walaupun ada juga Dana Alokasi Khusus

(DAK) seperti proyek di bidang pertanian, kesehatan, pendidikan, dan sektor

lainnya.

Pada dasarnya pemerintah daerah di Indonesia, memperoleh 5 sumber

pendapatan atau keuangan yang dimungkinkan oleh perundang-undangan, yaitu

(Undang – Undang No 32 Tahun 2004):

1. Sumber pendapatan Asli Daerah, yang diperoleh dari berbagai sumber

perpajakan daerah dan juga pungutan dari retribusi

2. Penerimaan dari opsen atau bagi hasil pajak

3. Sumber penerimaan daerah yang berupa subsidi dari pemerintah pusat

4. Sumber penerimaan dari perusahaan daerah

5. Sumber pinjaman dari pinjaman daerah.

Dalam upaya mengelola urusan pemerintahan daerah yang lahir sebagai

konsekwensi otonomi, daerah harus mampu mengumpulkan uang sebagai

instrumen pembiayaan. Berdasarkan Undang – Undang Pemerintah Daerah, diatur

pembagian urusan yang sifatnya wajib dan urusan yang sifatnya pilihan yang

harus diselenggarakan oleh pemerintah daerah. Untuk mampu membiayai

pemungutan yang berupa pajak dan atau retribusi daerah sebagaimana diatur

dalam undang – undang 33 tahun 2004.

Pajak dan retribusi daerah merupakan bagian pendapatan yang strategis bagi

daerah untuk biaya penyelenggaraan pemerintahan. Pajak dan retribusi daerah

merupakan sumber Pendapatan Asli Daerah (PAD) yang bersumber dari daerah

itu sendiri. Pungutan ini harus dapat dipahami oleh masyarakat sebagai sumber penerimaan yang dibutuhkan oleh daerah untuk meningkatkan kesejahteraan

masyarakat di daerah.( Stevanus J. Gomies, Victor Pattiasina. Analisis Kontribusi Pajak Daerah dan

Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Maluku Tenggara, Volume 13 No 2, asset September 2011)

Berdasarkan ketentuan pasal 157 Undang – Undang No 32 Tahun 2004

ini, selanjutnya pemerintah daerah melakukan upaya pemungutan pajak dan

retribusi daerah. Agar pemungutan itu tidak menimbulkan permasalahan bagi

rakyat di daerah, maka diatur dalam undang – undang tentang pajak dan retribusi

daerah. Saat ini, Undang – undang yang berlaku adalah undang – undang nomor

28 tahun 2009 tentang pajak dan retribusi daerah. Hasil pemungutan pajak dan

retribusi daerah menjadi sumber utama pendapatan asli daerah. Selanjutnya PAD

menjadi indikator keberhasilan kinerja pemerintahan daerah yang pada akhirnya

akan menjadi kekuatan utama dalam mendukung APBD.

Retribusi Daerah digolongkan menjadi retribusi jasa umum,retribusi jasa

usaha, dan retribusi perizinan tertentu. Retribusi izin mendirikan bangunan

merupakan salah satu jenis retribusi perizinan tertentu yang juga berperan dalam

penerimaan pendapatan asli daerah yang dipungut oleh pemerintah daerah melalui

Salah satu daerah yang sumber penerimannya berasal dari retribusi izin

mendirikan bangunan adalah Kabupaten Dairi, yang pada awalnya dikelola oleh

dinas Cipta Karya dan Tata Ruang Kabupaten Dairi, namun sejak bulan Maret

2012 Retribusi Izin mendirikan Bangunan menjadi dikelola oleh Kantor

Pelayanan Perizinan Terpadu (KPPT) Kabupaten Dairi. Proses pelaksanaan

pemungutan retribusi izin mendirikan bangunan di kabupaten dairi ini bisa

dibilang belum berjalan secara optimal, dapat dilihat dari pencapaian target

penerimaan retribusi izin mendirikan bangunan selama 4 tahun terakhir

sebagaimana yang terlihat pada tabel di bawah ini:

Tabel 1.1

Persentase Penerimaan Retribusi Izin Mendirikan Bangunan

Tahun Target Realisasi %

2009 Rp 185.000.000,00 Rp 124.079.978,00 67.07 %

2010 Rp 200.000.000,00 Rp 208.493.217,00 104,25%

2011 Rp 200.000.000,00 Rp 212.774.068,50 106,39 %

2012 Rp 300.000.000,00 Rp 208.391.829,40 59,54 %

Grafik 1.1

Grafik Penerimaan Retribusi Izin Mendirikan Bangunan

Berdasarkan tabel diatas Persentase penerimaan retribusi Izin Mendirikan

Bangunan terhadap Pendapatan Asli Daerah Kabupaten Dairi cendrung

mengalami fluktuasi (naik turun), namun demikian dapat kita perhatikan

perkembangan daerah tersebut saat ini dan masa yang akan datang diharapkan

retribusi Izin Mendirikan Bangunan akan memberikan kontribusi yang cukup

besar bagi pembangunan daerah tersebut.

Dalam hal ini, Retribusi Izin Mendirikan Bangunan masih banyak

permasalahan dan tantangan yang dihadapi baik dari pemerintah maupun dari

masyarakat Kabupaten Dairi itu sendiri. Dalam penyelenggaraan pemerintahan

khususnya dalam bidang pelayanan perizinan Kabupaten Dairi dari tahun ke

tahun harus terus berbenah untuk meningkatkan kualitas pelayanannya. Karena

menurut keterangan dari beberapa masyarakat Kabupaten Dairi yang mengurus Rp0,00

Rp50.000.000,00 Rp100.000.000,00 Rp150.000.000,00 Rp200.000.000,00 Rp250.000.000,00 Rp300.000.000,00 Rp350.000.000,00 Rp400.000.000,00

2009 2010 2011 2012 2013

Target

Izin Mendirikan Bangunan menyatakan bahwa dalam pengurusan izin tersebut

pelayanan pemerintah pada dinas terkait kurang memuaskan, dan sulitnya

prosedur yang harus diikuti serta tingginya tarif retribusi yang ditetapkan oleh

pemerintah membuat masyarakat mengeluh dalam pengurusan izin mendirikan

bangunan tersebut.

Selain itu tantangan yang dihadapi oleh pemerintah kabupaten Dairi adalah

Kurangnya kesadaran masyarakat untuk mengurus izin, Minimnya transportasi

lintas desa, kecamatan dan ibukota kabupaten, Rendahnya dukungan pihak terkait,

Rendahnya kesadaran masyarakat untuk penyediaan lahan, kurangnya kesadaran

masyarakat akan kegunaan retribusi Izin Mendirikan Bangunan, adanya anggapan

bahwa melakukan renovasi/rehabilitas terhadap bangunan tidak perlu meminta

Izin kepada Pemerintah Daerah setempat melalui dinas terkait sehingga keadaan

merugikan pemerintah daerah, padahal dalam mendirikan bangunan dengan tidak

meminta Izin kepada Pemerintah Daerah setempat melalui dinas terkait, maka

tidak terjaganya ketertiban, keselarasan, kenyamanan, dan keamanan dari

bangunan itu sendiri terhadap penghuninya maupun lingkungan sekitarnya.

Sehingga penerimaan melalui retribusi izin mendirikan bangunan di

Kabupaten Dairi tidak dilakukan secara optimal yang berpengaruh terhadap

Pendapat Asli Daerah. Seperti yang diketahui bahwa Salah satu yang cukup

mendapat perhatian penting didalam mengisi kas daerah adalah retribusi izin

mendirikan bangunan. Walaupun jumlahnya lebih kecil dari pendapatan

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk

mengadakan penelitian dan menuangkannya dalam bentuk skripsi dengan judul

“Strategi Peningkatan Pendapatan Asli Daerah (PAD) Melalui Penerimaan Retribusi Izin Mendirikan Bangunan (Studi Pada Kantor Pelayanan Perizinan Terpadu Kabupaten Dairi)”.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka diperlukan perumusan

masalah yang sangat berguna bagi arah dan langkah penelitian. Adapun

perumusan masalah yang diajukan oleh peneliti adalah sebagai berikut:

1. Bagaimana Kekuatan, Kelemahan, Peluang dan Ancaman yang dihadapi

dalam meningkatkan Pendapatan Asli Daerah melalui penerimaan retribusi

Izin Mendirikan Bangunan pada KPPT Kabupaten Dairi?

2. Bagaimana Strategi dalam Peningkatan Pendapatan Asli Daerah melalui

Penerimaan Retribusi Izin Mendirikan Bangunan Pada KPPT Kabupaten

Dairi?

1.3. Tujuan Penelitian

Setiap penelitian yang dilakukan tentunya mempunyai sasaran yang hendak

dicapai atau apa yang menjadi tujuan penelitian tentunya jelas diketahui

sebelumnya. Suatu riset khusus dalam ilmu pengetahuan empiris pada umumnya

bertujuan untuk menemukan, mengembangkan, dan menguji kebenaran suatu ilmu

pengetahuan itu sendiri.

Tujuan penelitian ini adalah untuk memberikan jawaban terhadap

1. Untuk mengetahui Kekuatan, Kelemahan, Peluang dan Ancaman dalam

peningkatan Pendapatan Asli Daerah (PAD) melalui penerimaan retribusi

Izin Mendirikan Bangunan daerah pada Kantor Pelayanan Perizinan

Kabupaten Dairi.

2. Untuk merumuskan strategi yang dilakukan dalam peningkatan

pendapatan asli daerah melalui penerimaan retribusi Izin Mendirikan

Bangunan daerah pada Kantor Pelayanan Perizinan Terpadu Kabupaten

Dairi.

1.4. Manfaat Penelitian

Manfaat penelitian merupakan hasil penelitian yang dilakukan. Manfaat

penelitian yang dimaksud dalam hal ini encakup hal – hal sebagai berikut:

1. Secara subjektif, penelitian ini diharapkan bermanfaat untuk melatih,

meningkatkan, dan mengembangkan kemampuan berpikir ilmiah,

sistematis, dan metodologi yang digunakan penulis dalam menyusun suatu

wacana baru dalam memperkaya ilmu pengetahuan dan wawasan,

khususnya mengenai Peningkatan pendapatan asli daerah.

2. Secara praktis, hasil dari penelitian ini diharapkan memberikan sumbangan

pemikiran bagi instansi terkait mengenai retribusi izin mendirikan

bangunan dalam meningkatkan pendapatan asli daerah. Penelitian ini juga

diharapkan dapat dijadikan referensi untuk mengambil kebijakan yang

1.5. Kerangka Teori

Menurut Hoy dan Miskel teori adalah seperangkap konsep, asumsi dan

generalisasi yang dapat digunakan untuk mengungkapkan dan menjelaskan

perilaku dalam berbagai organisasi(Sogiyono, 2005 : 55).

Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan

penjelasan tentang hal – hal yang berhubungan dengan variabel pokok, sub

variabel atau pokok masalah yang ada dalam penelitian (Arikunto, 2002 : 92).

1.5.1 Strategi

1.5.1.1Pengertian Strategi

Strategi berasal dari bahasa Yunani “Strategos” terdiri dari dua kata Stratos

yang berarti militer dan ag yang berarti memimpin, seni atau ilmu menjadi

seorang jendaral, yakni jendral yang mampu untuk memimpin tentara,

memenangkan pertempuran, mempertahankan wilayah kekuasaan,melindungi,

dan bahkan mampu untuk menghancurkan musuh.

Definisi mengenai strategi telah banyak dikemukakan oleh para ahli namun

terdapat berbagai macam definisi yang dikemukakan tergantung bagaimana cara

memandang strategi itu seperti apa. Jauch dan Glueck mendefinisikan strategi

adalah rencana yang disatukan, menyeluruh, terpadu, yang mengaitkan

keunggulan organisasi dengan tantangan lingkungan yang dirancang untuk

memastikan bahwa tujuan utama organisasi dapat dicapai melalui pelaksanaan

yang tepat oleh organisasi (Jatmiko, 2004:5).

Alfred D. Chander (dalam James Stoner, 1996:268) mendefinisikan strategi

adopsi rangkaian tindakan serta mengalokasikan sumber daya yang diperlukan

untuk mencapai sasaran tadi. Dari definisi yang dikemukakan Chander terdapat

tiga kunci pokok dari strategi yaitu rangkaian tindakan untuk mencapai suatu

tujuan, proses ,mencari ide pokok yang bermakna bukan menerapkan sebuah

kebijakan yang rutin dilakukan dan bagaimana sebuah strategi tersebut

dirumuskan.

Menurut Dirgantoro (2001:5) Strategi adalah sebagai penetapan arah kepada

“manajemen” yakni tentang bagaimana mengidentifikasikan kondisi yang dapat

memberikan keuntungan terbaik bagi organisasi. Dalam hal ini lebih kedalam

kompetisi bisnis yaitu bagaimana cara untuk bersaing dalam pesaing dalam pasar.

Dengan demikian dapat ditarik sebuah kesimpulan bahwa secara umum

strategi adalah proses penentuan rencana para pemimpin puncak yang berfokus

pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya

bagaimana agar tujuan tersebut dapat dicapai. Dalam arti yang khusus strategi

merupakan tindakan yang bersifat incremental (senantiasa meningkat) dann terus

menerus serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan

di masa depan.

1.5.1.2Ciri – ciri dan Manfaat Strategi

Hasil akhir dari strategi adalah sebuah rencana yang diberlakukan oleh

pimpinan sebuah organisasi yang mengacu kepada arah perjalanan sebuah

organisasi di masa yang akan datang. Dan kemudian sebuah strategi yang telah

itu strategi, Pardede memberikan beberapa ciri – ciri strategi yaitu sebagai berikut

(Pardede,2011:57- 58):

1. Mempengaruhi setiap tingkatan manajemen.

Keputusan dari rangkaian kegiatan strategi akan mempengaruhi setiap tingkat

manajemen strategi mulai dari manajemen tertinggi hingga manajemen

terendah dari organisasi. Namun pemberlakuan dari strategi tersebut menjadi

tanggung jawab seorang manajemen tertinggi.

2. Menimbulkan pengaruh dalam jangka panjang

Pembuatan putusan – putusan strategi dapat dibuat dalam waktu yang lebih

singkat namun sebuah keputusan yang dibuat dalam waktu singkat tersebut

akan berpengaruh terhadap jangka panjang dari aktivitas sebuah organisasi.

3. Berwawasan masa depan

Putusan strategi dimaksudkan untuk pedoman pelaksanaan kegiatan dimasa

yang akan datang oleh karenanya putusan straategi didasari oleh sebuah

analisis yang menyangkut masa yang akan datang seperti peluang, ancaman,

kekuatan dan kelemahan dari organisasi.

4. Mempengaruhi seluruh bagian organisasi

Bagian dari organisasi merupakan sebuah sistem yang saling berhubungan

antara satu dengan yang lain. Maka ketika putusan – putusan strategi

mempengaruhi satu bidang maka secara otomatis akan mempengaruhi bidang

yang lain. Tentunya besar kecilnya pengaruh tergantung kepada seberapa besar

5. Berwawasan terbuka

Setiap kegiatan yang terjadi dalam sebuah organisasi tentu saja selalu

dipengaruhi oleh berbagai hal yang terdapat diluar organisasi. Oleh karenanya

keputusan strategi itu harus berwawasan terbuka karena dapat mempengaruhi

dan dipengaruhi oleh lingkungan diluar organisasi.

6. Memberikan kerangka pengambilan putusan pada manajemen tingkat yang

lebih rendah.

Manajer tertinggi merupakan orang yang paling bertanggung jawab dalam

berjalannya organisasi. Namun tidak jarang terjadi dalam pengambilan

keputusan dalam kegiatannya oleh karena itu putusan strategi menjadi sebuah

landasan kerangka berpikir dari manajer tingkat yang libih rendah untuk

mengambil sebuah keputusan sehingga tidak bertentangan dengan manajer

tertinggi dan arah tujuan organisasi.

7. Membutuhkan sumber daya

Sebuah keputusan strategi kan memerlukan penambahan sumber daya yang

relevan untuk mendukung dan menjalankan strategi tersebut.

Manfaat Strategi

Sebuah strategi dibuat dalam sebuah organisasi tentu saja memiliki

manfaat untuk organisasi tersebut, baik itu menyangkut tentang bagaimana

organisasi dapat berjalan, dapat berkembang menunjukkan pertumbuhan ke arah

yang positif, mampu bertahan bahkan mampu untuk menjadi sebuah sektor

Dirgantoro (2001) memberikan beberapa manfaat dari strategi untuk memperjelas

pernyataan diatas seperti dibawah ini:

1) Sebagai sarana untuk mengkomunikasikan tujuan organisasi dan

menentukan jalan mana yang harus ditempuh untuk mencapai tujuan.

2) Untuk meningkatkan keuntungan organisasi walaupun kenaikan

keuntungan organisasi bukan secara otomatis dengan menerapkan strategi.

3) Membantu mengidentifikasi, memprioritaskan dan mengeksploitasi

peluang.

4) Menyiapkan pandangan terhadap manajemen problem.

5) Menggambarkan freamework untuk meningkatkan koordinasi dan kontrol

terhadap efektivitas.

6) Meminimumkan pengaruh dan perubahan.

7) Memungkinkan keputusan utama untuk mendukung tujuan yang

ditetapkan.

8) Memungkinkan alokasi waktu dan sumber daya yang efektif.

9) Membantu perilaku yang lebih terintegrasi.

1.5.1.3Tingkatan Strategi

Strategi sebagai upaya untuk mencapai tujuan organisasi juga mengenal

berbagai macan tingkatan strategi. Strategi yang ada dalam organisasi itu sendiri

terdiri dari dua macam yaitu strategi yang direncanakan (intended strategy)

ataupun strategi yang tidak direncanakan (emergent strategy). Strategi yang

direncanakan adalah strategi yang telah dirumuskan sebelum dilakukan sebuah

kemudian dan merupakan sebuah solusi terhadap perubahan – perubahan yang

tidak diperkirakan pada saat dilakukan perencanaan. Dalam setiap organisasi

terdapat empat tingkatan strategi (Pardede, 2011 : 317):

a. Enterprise Strategy atau Strategi Kemasyarakatan

Srategi ini berkaitan dengan respons masyarakat. Strategi enterprise akan

terlihat bagaimana relasi antara organisasi dan masyarakat luar, sejauh

mana interaksi itu dilakukan akan dapat memberikan keuntungan bagi

organisasi. Strategi itu juga menampakkan bahwa organisasi sungguh –

sungguh bekerja dan berusaha untuk memberi pelayanan yang baik

terhadap kebutuhan masyarakat.

b. Corporate Strategi atau Strategi Tingkat Korporasi

Strategi ini berkaitan dengan misi organisasi, sehingga sering disebut

Grand Strategy yang meliputi bidang yang digeluti oleh suatu organisasi.

Bagaimana misi itu dijalankan merupakan sebuah kunci utama dari strategi

ini. Pada tingkatan ini putusan – putusan strategik dan perencanaan

stategik yang selayaknya juga disiapkan oleh setiap organisasi.

c. Business Strategy atau strategi bisnis

Strategi pada tingkat ini menjabarkan bagaimana merebut pasaran

ditengah masyarakat, serta dapat menciptakan suatu perbedaan dengan

organisasi lain. Yang mana hal tersebut dimaksudkan untuk dapat

memperoleh keuntungan – keuntungan menunjang berkembangnya

Strategi tingkat fungsional berbeda dengan strategi tingkat lainnya .

strategi ini bermanfaat untuk mengarahkan perilaku anggota organisasi

sedemikian rupa sehingga strategi – strategi digerakkan olehnya. Strategi

ini merupakan strategi pendukung dan untuk menunjang suksesnya strategi

lain. Ada tiga jenis strategi fungsional yaitu:

a) Strategi fungsional ekonomi yaitu mencakup fungsi – fungsi yang

memungkinkan orgnisasi hidup sebagai satu kesatuan ekonomi yang

sehat, antara lain yang berkaitan dengan keuangan, pemasaran, sumber

daya, penelitian dan pengembangan.

b) Strategi fungsional manajemen, mencakup fungsi – fungsi manajemen

yaitu planning, organizing, implementating, controlling, staffing,

leading, motivating, decision making, representing, dan integrating.

c) Strategik isu stratejik, fungsi utamanya ialah mengontrol lingkungan,

baik situasi lingkungan yang sudah diketahui maupun situasi yang

belum diketahui atau selalu berubah.

1.5.1.1Jenis – Jenis Strategi

David (1997 : 248 - 272) membagi jenis – jenis strategi atas:

1. Strategi Integrasi, antara lain terdiri dari:

a.Integrasi ke hilir, yaitu memiliki atau meningkatkan kendali atas distributor

atau pengecer dari produk perusahaan.

b.Integrasi ke hulu, yaitu memiliki atau meningkatkan kendali atas

c.Integrasi horizontal, yaitu memiliki atau meningkatkan kendali atas

perusahan pesaing.

2. Strategi Intensifikasi, antara lain terdiri dari:

a. Penetrasi pasar, yaitu meningkatkan porsi pasar pada pasar yang sudah

ada melalui usaha marketing yang lebih kuat.

b. Pengembangan pasar, yaitu memperkenalkan produk yang ada pada area

pasar yang baru.

c. Pengembangan produk, yaitu meningkatkan produk yang sudah ada atau

menciptakan yang baru.

3. Strategi diversifikasi, antara lain terdiri dari:

a. Difersifikasi se – inti, yaitu menambah produk yang baru namun masih

berhubungan dengan produk yang sudah ada.

b. Difersifikasi konglomerat, yaitu menambah produk yang baru yang tidak

berhubungan dengan produk yang sudah ada.

c. Difersifikasi horizontal, yaitu menambah produk yang baru namun masih

berhubungan dengan produk yang sudah ada dan memperkenalkan produk

tersebut pada pelanggan yang sudah ada.

4. Strategi difensif, antara lain:

a. Join Venture, yaitu bekerjasama dengan perusahaan lain membentuk

organisasi yang terpisah

b. Penciutan, yaitu pengurangan biaya dan aset untuk mengantisipasi

c. Divestasi, yaitu menjual divisi atau bagian lainnya dari organisasi yang

sudah ada.

d. Pembubaran, yaitu menjual asset perusahaan seluruhnya.

1.5.2 Manajemen Strategi

1.5.2.1Pengertian Manajemen Strategi

Manajemen Strategik merupakan rangkaian dua perkataan yang terdiri dari

kata “Manajemen” dan “Strategik” yang masing – masing memiliki pengertian

tersendiri, yang telah dirangkaikan menjadi satu terminologi berubah dengan

memiliki pengertian tersendiri pula. Strategi sebagai sebuah kosa kata pada

mulanya berasal dari bahasa Yunani, yaitu ‘strategos’. Kata ‘sratos’ berasal dari

kata ‘stratos’ berarti militer dan ‘ag’ yang artinya memimpin.

Strategi adalah sekumpulan pilihan kritis untuk perencanaan dan

penerapan serangkaian rencana tindakan dan alokasi sumber daya yang penting

dalam mencapai tujuan dasar dan sasaran, dengan memperhatikan keunggulan

kompetitif, komparatif, dan sinergis yang ideal berkelanjutaan, sebagai arah,

cakupan, dan perspektif jangka panjang keseluruhan yang ideal dari individu atau

organisasi (Triton PB, 2007 : 17).

Manajemen strategis menjadi bidang ilmu yang berkembang dengan cepat,

muncul sebagai respon atas meningkatnya pergolakan lingkungan dan akibat

semakin kompleksnya dinamika lingkungan organisasi. Bidang ilmu ini melihat

pengelolaan organisasi secara menyeluruh dan berusaha menjawab tantangan

pengambilan keputusan strategis, keputusan strategis berhubungan dengan masa

yang akan datang dalam jangka panjang untuk organisasi secara keseluruhan.

Menurut Hunger, J. David dan Wheelen, Thomas L (2003 : 4) Manajemen

strategis adalah serangkaian keputusan dan tindakan manajerial yang menentukan

kinerja perusahaan dalam jangka panjang.

Manajemen strategi (Hadari Nawawi,2003 : 148) adalah proses atau

rangkaian kegiatan pengambilan keputusan yang bersifat mendasar dan

menyeluruh, disertai penetapan cara melaksanakannya, yang dibuat oleh

manajemen puncak dan diimplementasikan oleh seluruh jajaran didalam suatu

organisasi, untuk mencapai tujuannya. Dari pengertian tersebut terdapat beberapa

aspek yang penting antara lain:

a) Manajemen strategik merupakan proses pengambilan keputusan

b) Keputusan yang ditetapkan bersifat mendasar dan menyeluruh yang berarti

berkenaan dengan aspek – aspek yang penting dalam kehidupan sebuah

organisasi, terutama tujuannya dan cara melaksanakan atau cara

mencapainya.

c) Pembuatan keputusan tersebut harus dilakukan atau sekurang – kurangnya

melibatkan pimpinan puncak, sebagai penanggung jawab utama pada

keberhasilan atau kegagalan organisasinya

d) Pengimplementasian keputusan tersebut sebagai strategi organisasi untuk

e) Keputusan yang ditetapkan manajemen puncak yang harus

diimplementasikan oleh seluruh jajaran organisasi dalam bentuk kegiatan/

pelaksanaan pekerjaan yang terarah pada tujuan strategik organisasi.

1.5.2.2Manfaat Manajemen Strategi

Manfaat manajemen strategi adalah sebagai berikut (Nining Soesilo,2002: 1-14):

1. Menjadi lebih efektif dan kreatif dalam menyelesaikan masalah dan

membuat pengambilan keputusan

2. Menambah kemungkinan sukses dalam mencapai tujuan

3. Menciptakan sebuah organisasi yang menghargai pengetahuan dan

perubahan

4. Dampak untuk memonitor, memperbaiki dan menganalisis

1.5.2.3Proses Manajemen Strategi

Manajemen strategis dalam prakteknya merupakan proses kolektif yang

harus dilalui perusahaan maupun organisasi dalam rangka mencapai tujuan

terwujudnya daya saing strategi dan menghasilkan laba diatas rataan.

Sebagaimana pendapat A.D. Meyer dalam buku Triton PB menyatakan bahwa

proses manajemen strategis merupakan satu paket komitmen keputusan dan

Gambar 1.1 Proses Manajemen Strategis

F

E

E

D

B

A

C

K ANALISIS LINGKUNGAN

Lingkungan Eksternal Lingkungan Umum Lingkungan Industri

Lingkungan Internal

PENGENDALIAN STRATEGI

IMPLEMENTASI STRATEGI

Struktur Organisasi

Budaya Perusahaan

Kepemimpinan

FORMULASI STRATEGI

Tingkat Korporat

Tingkat Bisnis

Tingkat Fungsional

MENENTUKAN DAN MENETAPKAN ARAH PERUSAHAAN/ ORGANISASI

Strategic Arcitecture

Misi

Tujuan

Dari gambar diatas dapat dijelaskan satu persatu untuk mempermudah

pemahaman, yaitu sebagai berikut:

a. Analisis Lingkungan

Analisis lingkungan merupakan proses awal dari manajemen strategi.

Analisis lingkungan disini mencakup mengenai lingkungan eksternal dan

lingkungan internal dari organisasi.

b. Menentukan dan menetapkan arah organisasi

Dalam konteks pembahasan menentukan dan menetapkan arah tujuan

organisasi akan membahas mengenai pertama yakni mengapa organisasi

tersebut berdiri dan kemudian apa yana menjadi tujuan organisasi tersebut.

c. Formulasi Strategi

Formulasi Strategi bermakna pada perumusan strategi – strategi yang

ditempuh untuk mencapai tujuan yang telah dikemukakan sebelumnya.

Kemudian dari berbagai strategi yang dirumuskan dilakukan pemilihan

strategi yang relevan dengan keadaan organisasi.

d. Implementasi strategi

Setelah sebuah strategi diformulasikan, strategi tersebut tentunya

dikembangkan secara logis dalam bentuk tindakan nyata, hal inilah yang

disebut dengan implementasi strategi dalam aktvitas organisasi.

e. Pengendalian strategi

Pengendalian strategi bermakna kepada pemantauan dan pengevaluasian

proses manajemen strategi, dengan maksud untuk memperbaiki dan

Setelah memahami makna dari strategi dan makns yang terkandung dalam

manajemen strategi maka ada beberapa pembahasan yang akan lebih diperhatikan

dalam strategi yakni mengenai formulasi strategi, implementasi strategi dan

evaluasi strategi.

1.5.2.3.1 Formulasi Strategi

Formulasi stategi adalah proses perumusan strategi yang akan dilaksanakan

dalam sebuah organisasi. Formulasi strategi ini akan memberikan sebuah

pedoman bagi anggota organisasi dalam bertindak sesuai dengan strategi yang

telah dirumuskan sehingga tidak terjadi kesalahan dalam bertindak dan

mengaambil keputusan yang berakibat terhadap kelangsungan dan perkembangan

dari organisasi.

Formulasi strategi (Dirgantoro, 2001 : 83) adalah menentukan aktivitas –

aktivitas yang berhubungan dengan pencapaian tujuan. Aktivitas tersebut bisa

dikelompokkan kedalam tiga kelompok, yaitu:

1. Analisis strategi

2. Perencanaan strategi

3. Pemilihan strategi

Penyusunan strategi memerlukan tahapan – tahapan tertentu untuk dipenuhi,

Terdapat sedikitnya enam tahapan yang perlu diperhatikan dalam merumuskan

suatu strategi, antara lain (Triton PB, 2007 : 17 - 18):

1. Seleksi yang mendasar dan kritis terhadap permasalahan

4. Menyusun rencana penyumberdayaan

5. Mempertimbangkan keunggulan

6. Mempertimbangkan keberlanjutan

Dalam melakukan formulasi strategi, ada beberapa hal yang patut untuk

dipertimbangkan, diantaranya adalah:

1. Harus dipahami benar visi, misi, dan objektive perusahaan atau organisasi.

2. Hal kedua yang harus dipahami adalah tentang posisi perusahaan pada saat

ini.

3. Kemampuan untuk mengidentifikasikan faktor – faktor lingkungan

internal maupun eksternal yang sedang dihadapi saat ini.

4. Mencari alternatif solusi yang bisa dilakukan untuk mencapai tujuan

organisasi secara lebih efisien dimasa yang akan datang.

1.5.2.3.2 Implementasi Strategi

Langkah selanjutnya setelah melakukan formulasi strategi yaitu

implementasi strategi. Implementsi strategi adalah sebuah proses penerapan dari

formulasi strategi ke objek yang sebenarnya dilapangan. Thomas V Bonoma

mengemukakan ada empat hasil yang mungkin terjadi dari kombinasi antara

formulasi strategi dengan implementasi keempat hasil tersebut (Dirgantoro,

Gambar 1.2

Berbagai Kemungkinan dan implementasi Strategi

Keterangan Gambar:

1. SUCCESS

Apabila perusahaan mampu memformulasikan strategi dengan baik serta

mampu mengimplementasikan dengan baik pula, maka output-nya dinamakan

“Success”, dimana hasil inlah yang paling diinginkan oleh perusahaan.

2. ROULETTE

Merupakan suatu kondisi dimana formulasi strategi yang dilakukan kurang

baik atau cenderung buruk, akan tetapi dengan usaha dan penyasuaian disana –

sini perusahaan mampu untuk mengimplementasikannya dengaan baik.

3. TROUBLE

Adalah situasi dimana strategi menjadi kacau karena strategi yang telah

4. FAILURE

Situasi yang paling tidak diinginkan karena strategi yang telah diformulasikan

dengan buruk juga diimplementasikan secara kurang baik.

1.5.2.3.3 Evaluasi Strategi

Evaluasi adalah proses penilaian akan efektivitas strategi yang telah

diterapkan terhadap hasil yang diperoleh apakah sesuai dengan apa yang

diharapkan aatau tidak. Apabila dari hasil evaluasi menunjukkan bahwa formulasi

strategi dan implementasi strategi serta hasil yang diperoleh merupakan sebuah

tujuan yang ingin dicapai telah sesuai maka strategi yang telah dirumuskan akan

dilanjutkan. Namun, jika dalam hasil evaluasi dari kegiatan organisasi tidak

menunjukkan hasil yang baikatau tidak sesuai dengan apa yang dikehendaki oleh

organisasi maka organisasi akan meninjau kembali letak kesalahan dari strategi

tersebut apakah rumusan strategi yang bermasalah atau justru pada tahap

implementasi yang salah. Data yang diperoleh dari hasil evaluasi tersebut akan

digunakan sebagai analisis situasi program di masa mendatang.

Dengan demikian manajemen strategi ini menitikberatkan pada kegiatan

untuk memantau dan mengevaluasi peluang dan kendala lingkungan, disamping

memahami kekuatan dan kelemahan organisasi. Kegiatan formulasi, implementasi

dan evaluasi strategi merupakan kesatuan yang tidak dapat dipisahkan karena

antara satu dengan yang lainny memiliki keterikatan yang kuat untuk mewujudkan

1.5.3 Analisis SWOT (Strenght, Weakness, Opportunity, Threats) 1.5.3.1Pengertian Analisis SWOT

Menurut Thompson (2008 : 97) Analisis SWOT adalah simpel tetapi

merupakan alat bantu yang sangat kuat untuk memperbesar kapabilitas serta

mengetahui ketidakefisienan sumber daya perusahaan, kesempatan dari pasar dan

ancaman eksternal untuk masa depan agar lebih baik lagi.

Analisis SWOT adalah merupakan salah satu metode untuk

menggambarkan kondisi dan mengevaluasi suatu masalah, proyek atau konsep

bisnis yang berdasarkan faktor internal (dalam) yaitu Strengths, Weakness dan

faktor eksternal (luar) yaitu, Opportunity dan Threats. Analiasis SWOT terdiri

dari empat faktor, yaitu :

1. Strengths (kekuatan) merupakan kondisi kekuatan yang terdapat dalam

organisasi, proyek atau konsep bisnis yang ada. Kekuatan yang dianalisis

merupakan faktor yang terdapat dalam tubuh organisasi, proyek atau

konsep bisnis itu sendiri.

2. Weakness (kelemahan) merupakan kondisi kelemahan yang terdapat

dalam organisasi, proyek atau konsep bisnis yang ada. Kelemahan yang

dianaliasis merupakan faktor yang terdapat dalam tubuh organisasi, proyek

atau konsep bisnis itu sendiri.

3. Opportunity (peluang) merupakan kondisi peluang berkembang di masa

datang yang terjadi. Kondisi yang terjadi merupakan peluang dari luar

4. Threats (ancaman) merupakan kondisi yang mengancam dari luar.

Ancaman ini dapat mengganggu organisasi, proyek atau konsep bisnis itu

sendiri.

1.5.3.2Analisis SWOT Sebagai Alat Formulasi Strategi

Salah satu pendekatan yang dapat dipergunakan sebagai instrumen dalam

pemilihan strategi dasar adalah melalui analisis SWOT Rangkuti (2006)

menjelaskan bahwa analisis SWOT adalah identifikasi berbagai faktor secara

sistematis untuk merumuskan strategi organisasi. Analisis ini didasarkan pada

logika yang dapat memaksimalkan kekuatan (strengths) dan peluang

(opportunities), namun secara bersamaan dapat meminimalkan kelemahan

(weakness) dan ancaman (threats).

Analisis SWOT digunakan untuk membandingkan faktor eksternal dan

faktor internal. Faktor eksternal terdiri dari peluang dan ancaman, sedangkan

faktor internal terdiri dari kekuatan dan kelemahan. Dapat diperhatikan pada

gambar 1.3:

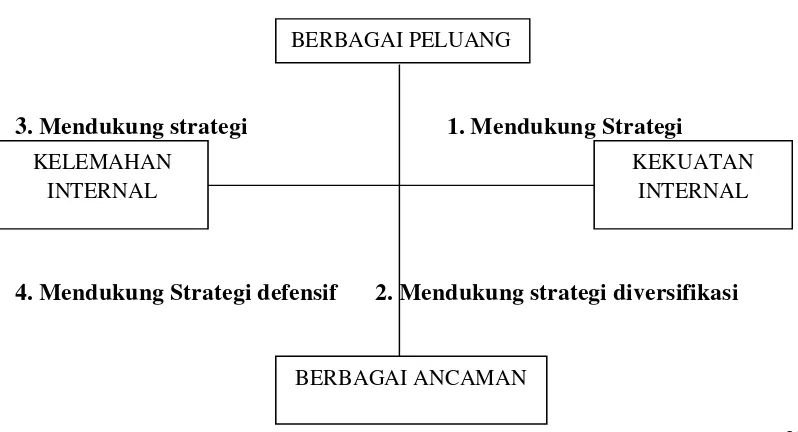

Gambar 1.3 Diagram Analisis SWOT

3. Mendukung strategi 1. Mendukung Strategi

4. Mendukung Strategi defensif 2. Mendukung strategi diversifikasi BERBAGAI PELUANG

KELEMAHAN INTERNAL

Kuadran I :

Ini merupakan situasi yang menguntungkan. Perusahaan tersebut memiliki

peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi

yang diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan

yang agresif.

Kuadran II :

Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki

kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan

kekuatan untuk memanfaatkan peluang jangka panjang dengan cara

strategi diversifikasi (produk/pasar).

Kuadran III :

Perusahaan menghadapi peluang pasar yang sangat besar, tetapi di lain pihak

menghadapi beberapa kendala/kelemahan internal. Fokus strategi ini yaitu

meminimalkan masalah internal perusahaan sehingga dapat merebut pasar yang

lebih baik (turn around).

Kuadran IV :

Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut

menghadapi berbagai ancaman dan kelemahan internal. Fokus strategi yaitu

melakukan tindakan penyelamatan agar terlepas dari kerugian yang lebih besar

(defensive).

Dalam analisis SWOT, dilakukan perbandingan antara faktor-faktor

masing-masing faktor tersebut, kemudian dilakukan skoring. Berdasarkan hasil yang

diperoleh kemudian ditentukan fokus rekomendasi strategi.

1.5.3.3Matrik SWOT

Alat yang digunakan dalam menyusun faktor-faktor strategis perusahaan

adalah matriks SWOT. Matriks ini menggambarkan secara jelas bagaimana

peluang dan ancaman internal yang dihadapi dapat disesuaikan dengan kekuatan

dan kelemahan internal yang dimiliki. Matrik ini dapat menghasilkan empat set

kemungkinan alternatif strategis, seperti pada Tabel 1.1 berikut :

Tabel 1.1 Matrik SWOT

Strenght (S) Weaknes (W)

Opportunity (O) Strategi SO

Menciptakan strategi yang

menggunakan kekuatan untuk

memanfaatkan peluang

Strategi WO

Menciptakan strategi yang

meminimalkan kelemahan

untuk memanfaatkan

peluang

Threats (T) Strategi ST

Menciptakan strategi yang

menggunakan kekuatan untuk

mengatasi ancaman

Strategi (WT)

Menciptakan strategi yang

meminimalkan kelemahan

dan menghindari ancaman

Sumber : Freddy Rangkuti, 2006

Berdasarkan Matriks SWOT diatas maka didapatkan 4 langkah strategi yaitu

1. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan

memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang

sebesar-besarnya. Strategi SO menggunakan kekuatan internal perusahaan

untuk memanfaatkan peluang eksternal.

2. Strategi ST

Strategi ini menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi

ancaman. Strategi ST menggunakan kekuatan internal perusahaan untuk

menghindari atau mengurangi dampak ancaman eksternal.

3. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara

meminimalkan kelemahan yang ada. Strategi WO bertujuan untuk

memperbaiki kelemahan internal dengan memanfaatkan peluang eksternal.

4. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha

meminimalkan kelemahan serta menghindari ancaman. Strategi WT bertujuan

untuk mengurangi kelemahan internal dengan menghindari ancaman eksternal.

1.5.4 Pendapatan Asli Daerah

1.5.4.1Pengertian Pendapatan Asli Daerah

Menurut Insukindro (Pramudji, 1994 : 1) dalam kaitannya dengan

pemberian otonomi kepada daerah dalam merencanakan, menggali, mengelola

Daerah dapat dipandang sebagai salah satu indikator atau kriteria untuk

mengurangi ketergantungan suatu daerah kepada pusat.

Pendapatan Asli Daerah (Nasution, 2003 : 79) merupakan pendapatan

yang diusahakan atau dicari setiap Pemerintah Daerah dengan mengacu kepada

ketentuan yang mengatur tentang penggalian sumber-sumber keuangan daerah

tersebut. Jadi dalam hal ini daerah diberi kepercayaan untuk mengelola sumber

pendapatannya, yang selanjutnya dengan inisiatif sendiri dapat mengusahakan

sumber pendapatannya sepanjang tidak menyimpang dari kebijaksanaan

pengaturan keuangan negara dan azas negara kesatuan.

Menurut Penjelasan Undang-Undang No. 33 tahun 2004 yaitu Penjelasan

Umum disebutkan bahwa Pendapatan Asli Daerah (PAD) merupakan Pendapatan

Daerah yang bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil

Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli

Daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada Daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas Desentralisasi.

Dari pengertian di atas dapat dikatakan bahwa Pendapatan Asli Daerah

menunjukkan kemampuan suatu daerah menghimpun sumber-sumber dana dan

memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai

tugas dan tanggungjawabnya.

1.5.4.2 Sumber – Sumber Pendapatan Asli Daerah

Pendapatan daerah merupakan salah satu sumber keuangan daerah yang

sumber keuangan lainnya di dalam suatu daerah, karena dengan sumber keuangan

tersebut, daerah dapat leluasa dan berkesempatan yang lebih besar dalam

memperoleh pendapatan sesuai kewenangan yang dimilikinya dengan

mewujudkan beragam kreativitas dan upaya yang maksimal. Di dalam otonomi

daerah ini, pendapatan asli darah merupakan bagian yang paling mendasar dan

sangat penting dalam mewujudkan pemerintahan yang maju dan mandiri.

Adapun sumber – sumber pendapatan asli daerah menurut Undang –

Undang RI NO. 33 tahun 2004 yaitu:

1. Pendapatan Asli Daerah (PAD), yaitu pendapatan yang diperolah daerah

dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang – undangan meliputi:

a) Pajak Daerah

b) Retribusi Daerah

c) Hasil pengelolaan kekayaan yang dipisahkan

d) Lain – lain PAD yang sah

2. Dana perimbangan yaitu danayang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaandesentralisasi.

3. Lain – lain pendapatan daerah yang sah

Sumber pendapatan daerah yang kedua yaitu pembiayaan yang bersumber

dari:

c) Dana cadangan daerah

d) Hasil penjualan kekayaan daerah yang dipisahkan

1.5.4.3Retribusi Daerah

Sebagaimana halnya dengan pajak daerah, retribusi daerah juga

merupakan salah satu komponen Pendapatan Asli Daerah yang diharapkan dapat

menjadi salah satu sumber pembiayaan yang berarti bagi penyelenggaraan

pemerintahan dan pembangunan daerah, untuk meningkatkan dan meratakan

kesejahteraan masyarakat. Menurut Yani (2002 : 55) Retribusi Daerah merupakan

pungutan daerah, sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau Badan.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, Retribusi Daerah, yang selanjutnya disebut Retribusi,

adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan / atau diberikan oleh Pemerintah Daerah

untuk kepentingan orang pribadi atau Badan. Adapun yang menjadi objek dan

golongan retribusi menurut UU No.28 Tahun 2009 adalah sebagai berikut :

1. Jasa umum ; digolongkan Retribusi Jasa Umum, adalah pelayanan yang

disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan,

Jenis-jenisnya adalah :

a) Retribusi Pelayanan Kesehatan;

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta

Catatan Sipil;

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

e) Retribusi Pelayanan Parkir di Tepi Jalan Umum;

f) Retribusi Pelayanan Pasar;

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran;

i) Retribusi Penggantian Biaya Cetak Peta;

j) Retribusi Penyediaan dan/atau Penyedotan Kakus;

k) Retribusi Pengolahan Limbah Cair;

l) Retribusi Pelayanan Tera/ Tera Ulang;

m)Retribusi Pelayanan Pendidikan; dan

n) Retribusi Pengendalian Menara Telekomunikasi.

2. Jasa Usaha ; digolongkan Retribusi Jasa Usaha, adalah pelayanan yang

disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang

meliputi :

a) Pelayanan dengan menggunakan / memanfaatkan kekayaan Daerah yang

belum dimanfaatkan secara optimal; dan / atau

b) Pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara

memadai oleh pihak swasta. Jenis-jenisnya adalah :

1) Retribusi Pemakaian Kekayaan Daerah ;

4) Retribusi Terminal;

5) Retribusi Tempat Khusus Parkir ;

6) Retribusi Tempat Penginapan/Pesanggrahan/ Villa;

7) Retribusi Rumah Potong Hewan;

8) Retribusi Pelayanan Kepelabuhanan;

9) Retribusi Tempat Rekreasi dan Olahraga;

10) Retribusi Penyeberangan di Air; dan

11) Retribusi Penjualan Produksi Usaha Daerah.

3. Perizinan Tertentu ; digolongkan Retribusi Perizinan Tertentu, adalah

pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau

Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana,

atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan. Jenis-jenisnya adalah :

a. Retribusi Izin Mendirikan Bangunan ;

b. Retribusi Izin Tempat Penjualan MinumanBeralkohol ;

c. Retribusi Izin Gangguan;

d. Retribusi Izin Trayek; dan

e. Retribusi Izin Usaha Perikanan.

1.5.5 Retribusi Izin Mendirikan Bangunan

1.5.5.1Pengertian Retribusi Izin Mendirikan Bangunan

Izin mendirikan bangunan atau lebih sering disebut IMB adalah izin yang

apabila rencana bangunan dinilai telah sesuai dengan ketentuan yang meliputi

sapek pertanahan, sapek plonologis (perencanaan), aspek teknis, aspek kesehatan,

aspek kenyamanan dan aspek lingkungan. Umumnya, IMB ditunjukan untuk 2

jenis bangunan (Dwi, 2008 : 11):

1. Bangunan Rumah Tinggi adalah bangunan yang digunakan untuk tempat

tinggal bagi keluarga (single family). Jenis bangunan rumah tinggal ini

harus terletak diatas peruntukan wisma (Wisma besar/WBS, wisma flat

/WFI, wisma tanam/ WTM wisma sedang/WSD, wima kecil/WKC.

2. Bangunan Non Rumah Tinggal (NRT) adalah semua jenis bangunan

umum dengan penggunaan tertentu, seperti hunian (apartemen,

kondominium, rumah susun, hotel). Perdangangan (took/pertikoan,

restoran, bioskop, pasar), kantor tunggal/ perkantoran, industri

pergudangan, sekolah, rumah sakit, rumah ibadah (masjid, gereja, vihara),

gedung pertemuan, terminal, stasiun kereta api, bandara dan sebagainya.

Dengan nama retribusi Izin mendirikan bangunan dipungut retribusi atas

pemberian izin mendirikan bangunan. Pemberian izin yang dimaksud meliputi

kegiatan peninjauan design dan pemantauan pelaksanaan pembangunannya agar

tetap sesuai dengan rencana tat ruang dengan memperhatikan Koefisien Dasar

Bangunan, koefisien luas bangunan, koefisien ketinggian bangunan, dan

pengawasan penggunaan bangunan yang meliputi pemeriksaan dalam rangka

memenuhi syarat keselamatan mencukupi bangunan tersebut.Retribusi izin

Tingkat penggunaan jasa diukur berdasarkan jenis bangunan, luas lantai

bangunan, jumlah tingkat bangunan, lokasi bangunan, rencana penggunaan

bangunan dan konstruksi bangunan.(

http://www.dairikab.go.id/skpd/27/dinas-cipta-karya---tata-ruang.html)

1.5.5.2 Retribusi Izin Mendirikan Bangunan dalam Mengisi Pendapatan Asli Daerah

Berdasarkan Undang-undang Nomor 33 Tahun 2004, pasal 6 telah

disebutkan bahwa pendapatan asli daerah dapat digali melalui 4 jenis pendapatan,

diantaranya adalah pendapatan dari hasil retribusi daerah. Seperti yang telah

disebutkan dalam peraturan pemerintah Nomor 66 Tahun 2001 tentang retribusi

daerah, salah satu bagian dari jenis retribusi izin tertentu adalah retribusi izin

mendirikan bangunan.

Izin mendirikan bangunan adalah izin yang diberikan oleh pemerintah

daerah kepada orang pribadi atau badan untuk mendirikan bangunan yang

dimaksudkan agar desain pelaksanaan pembangunan dan bangunan sesuai dengan

Nilai Dasar Bangunan (NDB), Nilai Luar Bangunan (NLB), Ketinggian Bangunan

(KB) yang ditetapkan sesuai dengan syarat-syarat keselamatan bagi yang

menempati bangunan tersebut, orang lain dan lingkungan.Sedangkan yang

dimaksud dengan retribusi izin mendirkan bangunan adalah pembayaran atas

pemberian izin bangunan oleh pemerintah daerah kepada orang pribadi atau

bandan termasuk bangunan. (Panca, 2004 : 170)

Dari pengetian diatas pendapatan yang bersumber dari izin mendirikan

terhadap pendapatan asli daerah. Apabila iuran retribusi izin merndirikan

bangunan yang dikelola oleh dinas Tata Ruang dan Pemukiman besar jumlahnya

maka besar pula penerimaan pendapatan asli daerah.

Dalam rangka upaya peningkatan PAD, khususnya dari segi retribusi izin

mendirikan bangunan, seharusnya ada upaya yang sinergi pengelolaan sistem

yang terpadu antara elemen yang terkait. Hal ini perlu dilakukan dalam rangka

meningkatkan pelayanan, pengawasan, pengendalian dan penertiban terhadap

pemberian izin mendirikan bangunan, sehingga dapat mewujudkan daerah yang

tertib dan unggul. Dan untuk mewujudkan itu perlu adanya Standar Operasional

Prosedur yang jelas antara mekanisme perizinan, pemungutan, maupun

pengawasannya, serta penerapan sanksi hukum bagi objek yang tidak

melaksanakan kewajibannya.

1.6. Definisi Konsep

Konsep adalah istilah atau definisi yang digunakan untuk menggambarkan

fenomena yang dirumuskan berdasarkan generasi dari sejumlah kejadian, keadaan

kelompok, atau individu yang menajadi pusat penelitian (Singarimbun, 1995 : 31).

Maka dalam hal ini penulis mengemukakan definisi dari konsep yang

dipergunakan yaitu:

1. Strategi adalah proses penentuan rencana para pemimpin puncak yang

berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu

cara atau upaya bagaimana agar tujuan tersebut dapat dicapai.

melaksanakannya, yang dibuat oleh manajemen puncak dan

diimplementasikan oleh seluruh jajaran didalam suatu organisasi, untuk

mencapai tujuannya.

3. Formulasi Strategi adalah pengembangan rencana jangka panjang untuk

manajemen efektif dari kesempatan dan ancaman lingkungan, dilihat dari

kekuatan dan kelemahan organisasi.

4. Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk

merumuskan strategi organisasi. Analisis ini didasarkan pada logika yang

dapat memaksimalkan kekuatan (strengths) dan peluang (opportunities),

namun secara bersamaan dapat meminimalkan kelemahan (weakness) dan

ancaman (threats).

5. Pendapatan Asli Daerah dapat di artikan sebagai pendapatan yang benar

benar di terima oleh Daerah dan merupakan modal Pemerintah Daerah

dalam memenuhi pembangunan belanja negara.

6. Retribusi Izin Mendirikan Bangunan adalah pungutan terhadap izin yang

diberikan untuk melakukan kegiatan pembangunan gedung yang dapat

diterbitkan apabila rencana bangunan dinilai telah sesuai dengan ketentuan

yang meliputi aspek pertanahan, aspek plonologis (perencanaan), aspek

1.7. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini membuat latar belakang, perumusan masalah, tujuan

penelitian, Manfaat penelitian, kerangka teori, hipotesis, definisi

konsep, definisi operasional, dan sistematika penulisan BAB II : METODE PENELITIAN

Bab ini membuat penelitian, lokasi penelitian, informsi

penelitian, teknik pengumpulan data, dan teknik analisa data.

BAB III : DESKRIPSI LOKASI PENELITIAN

Bab ini tentang gambaran atau karakteristik lokasi

penelitian berupa sejarah singkat, visi dan misi serta struktur

organisasi.

BAB IV : PENYAJIAN DATA

Bab ini membuat penyajian data yang dilakukan

dengan menguraikan hasil penelitian yang diperoleh dari

lapangan dan menganalisanya berdasarkan metode yang

digunakan.

BAB V : ANALISA DATA

Bab ini membuat pembahasan atau interprestasi dari data-data

BAB VI : PENUTUP

Bab ini membuat kesimpulan dan saran dari hasil penelitian

yang dilakukan dan saran-saran yang dianggab penting bagi

pihak yang membutuhkan.

BAB II

METODE PENELITIAN

2.1 Bentuk Penelitian

Menurut Moleong (2006: 34) agar mencapai tujuan penelitian maka

dipergunakan satu metode. Maka dari itu, agar penulis dapat mencapai tujuan itu

maka metode penelitian yang penulis gunakan adalah metode penelitian deskriptif

dengan pendekatan kualitatif. Dengan demikian, penelitian ini akan

menggambarkan fakta – fakta tentang masalah yang di teliti dan diiringi dengan

interpretasi yang rasional dan akurat.

2.2 Lokasi Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Perizinan Terpadu

Kabupaten Dairi di Jl. Ahmad Yani No 30 Sidikalang

2.3 Informan Penelitian

Hendarso dalam Usman (2009:56) menjelaskan bahwa penelitian kualitatif

tidak dimaksudkan untuk membuat generalisasi dari hasil penelitian yang

dilakukan sehingga subjek penelitian yang telah tercermin dalam fokus penelitian

ditentukan secara sengaja. Dalam penelitian ini, maka peneliti menggunakan

informan yang terdiri dari:

1. Informan Kunci

Kepala Kantor Pelayanan Perizinan Terpadu Kabupaten Dairi

3. Informan Tambahan

Masyarakat yang mengurus IMB

Masyarakat yang tidak mengurus IMB

2.4 Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah

sebagai berikut:

1. Teknik pengumpulan Data Primer

Teknik pengumpulan Data primer adalah pengumpulan data yang dilakukan

secara langsung pada lokasi penelitian. Pengumpulan data primer dilakukan

dengan instrumen sebagai berikut:

a. Wawancara Mendalam, yaitu dengan cara memberikan pertanyaan –

pertanyaan secara langsung dan terbuka kepada informan atau sejumlah

pihak yang terkait dan berhubungan dengan masalah yang diteliti untuk

memperoleh data yang lengkap dan mendalam.

b. Observasi atau pengamatan, yaitu teknik pengumpulan data dengan cara

mengamati secara langsung terhadap objek penelitian kemudian mencatat

gejala – gejala yang ditemukan di lapangan untuk melengkapi data – data

yang diperlukan sebagai acuan yang berkaitan dengan permasalahan

penelitian.

2. Teknik Pengumpulan Data Sekunder

Teknik pengumpulan data sekunder adalah teknik pengumpulan data yang

mendukung data primer. Pengumpulan data sekunder dilakukan dengan

instrumen sebagai berikut :

a. studi kepustakaan, yaitu pengumpulan data yang di peroleh dari buku

– buku, karya ilmiah, pendapat para ahli yang memiliki relevansi

dengan masalah yang di teliti ataupun .

b. Studi Dokumentasi, yaitu pengumpulan data yang di peroleh dengan

menggunakan catatan – catatan atau dalam bentuk dokumen yang ada

di lokasi penelitian serta sumber – sumber lain yang relevan dengan

objek penelitian. Data yang dimaksud bisa merupakan undang –

undang, peraturan, hasil studi/riset, pernyataan, teori yang relevan,

serta bahn lainnya yang berkaitan dengan masalah yang diteliti.

2.5 Teknik Analisis Data

Sesuai dengan metode penelitian, analisis data yang digunakan oleh

penulis dalam penelitian ini adalah Analisis SWOT. SWOT adalah perangkat

umum yang di desain dan digunakan sebagai langkah awal dalam proses

pembuatan keputusan dan sebagai perencanaan strategis dalam berbagai terapan,

termasuk permasalahan yang dihadapi. Jadi, Analisa SWOT adalah identifikasi

berbagai faktor secara sistematis untuk merumuskan strategi. Analisa ini

didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan

peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahn