RETRIBUSI IZIN MENDIRIKAN BANGUNAN

DALAM MENINGKATKAN PENERIMAAN PENDAPATAN ASLI DAERAH PADA DINAS TATA RUANG, PERUMAHAN DAN PEMUKIMAN

PEMERINTAH KOTA BINJAI

SKRIPSI

Disusun Untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S1)

Pada Fakultas Ilmu Sosial Dan Politik Universitas Sumatera Utara

Program Studi S1 Ekstensi Ilmu Administrasi Negara

DISUSUN OLEH:

090921008

AGUSTINA BR SITEPU

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh:

HALAMAN PERSETUJUAN

Nama : Agustina Br Sitepu

NIM : 090921008

Departemen : Ilmu Administrasi Negara

Judul : Mendirikan Bangunan dalam Meningkatkan Penerimaan

Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan

Pemukiman Pemerintah Kota Binjai.

Ketua Departemen

Dosen Pembimbing Ilmu Administrasi Negara

Dra. Nurlela Ketaren Msp.

NIP: 195405021982032002 NIP: 196401081991021001 Drs.M.Husni Thamrin Nasution,MSi

a.n Dekan FISIP USU Pembantu Dekan I

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi ini dengan judul

Retribusi Izin Mendirikan Bangunan dalam Meningkatkan Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai.

Skripsi ini merupakan salah satu syarat dalam menempuh ujian akhir Program

Studi S-1 Ekstensi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Politik

Universitas Sumatra Utara Medan.

Skripsi ini dapat diselesaikan oleh penulis dengan adanya bimbingan, bantuan,

dorongan, dan dukungan dari berbagai pihak. Untuk itu, penulis menyampaikan ucapan

terima kasih dan penghargaan yang setinggi-tingginya kepada Ayahanda A. Sitepu dan

Ibunda S. Br Pinem yang telah membesarkan, mendidik, memberi do’a dan

memberikan kasih sayang kepada penulis beserta seluruh keluarga besar SITEPU.

Penulis juga mengucapkan terima kasih kepada Ibu Dra.Nurlela Ketaren M.SP selaku

Dosen Pembimbing atas waktu yang telah diluangkan dan bimbingan yang diberikan

pada penulis dalam menyusun Skripsi ini, Pada kesempatan ini pula penulis

mengucapkan terimakasih kepada seluruh pihak yang telah membantu penulis dalam

1. Bapak Drs.Husni Thamrin Nasution, MSi selaku ketua Departemen Ilmu

Administrasi Negara.

2. Kak Dian dan kak Mega yang telah membantu penulis dalam menyelesaikan

administrasi penyelesaian skripsi ini.

3. Seluruh staf pengajar di Departemen Ilmu Administrasi Negara yang telah

memberikan bimbingan dan ajaran kepada penulis selama masa kuliah.

4. Seluruh staf karyawan Pada Dinas Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

5. For all my big family SITEPU and my family in BRANDAN thanks for all to

pray and support.

6. Keluarga besar Tampubolon, abang Pabak Nicho, kakakku Ua mamak Nicho

terimakasih banyak atas do’a nasehat dan supportnya smoga menjadi keluarga

yang bahagia selalu Amin,,,,

7. Buat ngah dan bang Pian terimakasih banyak atas do’a nasehat dan supportnya

somoga menjadi keluarga yang Sakinah, Mawadah dan Warohma Amiiiiiiiiin

8. unda (Purnomo Sitepu SH.,) dan Kak Juli yang telah memberikan do’a, nasehat

dan supportnya, Semoga menjadi orang yang berguna dan sukses selalu dan

tambah sayang kepada orang yang disayanginya.

9. Buat adikku Djuanda Sitepu yang tampan, belajar yang rajin, raih prestasi

setinggi-tingginya, Jadikan dirimu yang terbaik.

10. Buat orang selalu menyayangiku terimakasih banyak atas bantuannya dan

11. Just For you bang Ginting terima kasih atas doa dan dukungannya serta terima

kasih atas semuanya.Selamat mengisi hari-hari yang lebih berarti, jangan

mengeluh. ingat semangkin kita dekat ma DIA semangkin besar pula cobaan

yang kita hadapi kam harus tetap spirit. Yakinkan hanya Allah yang menjamin

hidup dan kehidupan. Bujur Mejuah-juah.

12. Buat Bang Judho terima kasih atas doa dan dukungannya maaf kalau pupu gak

bisa jadi yang terbaik Selamat mengisi hari-hari yang lebih berarti, jangan

mengeluh. Jadilah laki-laki yang tegar.

13. Just For you Bobi Aulia terima kasih atas doa dan dukungannya serta terima

kasih atas semuanya.

14. Semua teman – teman Ekstensi AN”09 Rika, Fani, Kak Aisyah, Kak Mirna,

Tita, Sofi. Kak Maria, dan Seluruh pihak yang tidak dapat disebutkan satu

persatu terima kasih atas doa dan dukungannya serta terima kasih atas

semuanya.

Akhir kata penulis mendoakan semoga Allah SWT membalas semua bantuan

yang telah diberikan dengan pahala, rahmat, dan karunia yang berlipat ganda, dan

penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Amin Ya Robbal Alamiin.

Medan, Januari 2011 Penulis

ABSTRAK

Retribusi Izin Mendirikan Bangunan dalam Meningkatkan Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

Nama : Agustina Br Sitepu NIM : 090921008

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Dra. Nurlela Ketaren M.SP.

Salah satu sumber pendapatan keuangan daerah yang cukup mendapat perhatian adalah retribusi daerah. Dari sejumlah retribusi yang ada Retribusi Izin Mendirikan Bangunan merupakan salah satu retribusi yang berperan dalam penerimaan Pendapatan Asli Daerah.

Adapun yang menjadi permasalahan dalam penelitian ini adalah Bagaimana peranan retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah pada Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai. Dan Faktor-faktor apa yang menyebabkan terjadinya hambatan-hambatan terhadap pembayaran Retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai.

Penelitian dilakukan pada Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai. Metode penelitian yang digunakan adalah metode deskriptif kualitatif dan tehnik pengumpulan data melalui observasi, wawancara, penyebaran kuesioner dan studi kepustakaan.

Adapun hasil dari penelitian ini adalah retribusi Izin Mendirikan Bangunan di Kota Binjai sudah cukup berperan dalam penerimaan pendapatan asli daerah. Faktor utama yang menghambat pemungutan IMB adalah rendahnya kesadaran masyarakat yang diakibatkan oleh kurangnya sosialisasi tentang peraturan daerah yang mengatur mengenai IMB di Kota Binjai.

Maka dapat disimpulkan retribusi IMB di Kota Binjai sudah cukup berperan dalam penerimaan pendapatan asli daerah, yang menjadi hambatan pelaksanaannya adalah rendahnya kesadaran masyarakat yang disebabkan kurangnya sosialisasi dan cara untuk mengatasinya adalah dengan meningkatkan sosialisasi tentang pemahanan IMB kepada masyarakat.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Kerangka Teori ... 6

1.5.1 Desentralisasi dan Otonomi Daerah... 6

1.5.2 Otonomi Daerah ... 8

1.5.3 Pendapatan Asli Daerah ... 11

1.5.4 Sumber-sumber Pendapatan Asli Daerah ... 13

1.5.5 Retribusi Daerah ... 15

1.5.6 Sarana dan Tata Cara Pemungutan Retribusi Daerah ... 18

1.5.7 Perhitungan Retibusi Daerah ... 19

1.5.9 Maksud dan Tujian Izin Mendirikan Bangunan ... 22

1.5.10 Retribusi Izin Mendrikan Bangunan Dalam Mengisi Pendapatan Asli Daerah ... 26

1.6. Definisi Konsep ... 27

1.7. Definisi Operasional ... 28

1.8. Sistematika Penulisan ... 31

BAB II METODE PENELITIAN 2.1. Bentuk Penelitian... 32

2.2. Lokasi Penelitian ... 32

2.3. Informan Penelitian ... 32

2.4. Teknik Pengumpulan Data ... 34

2.5. Teknik Analisa Data ... 35

BAB III DESKRIPSI WILAYAH 3.1 Tinjauan Umum ... 36

3.2 Tugas Pokok dan Fungsi ... 37

3.3 Susunan Organisasi ... 38

3.4 Retribusi IMB di Pemerintahan Kota Binjai ... 44

3.4.1 Ketentuan dan Prosedur Perizinan ... 44

3.4.2 Ketentuan Retribusi dan Tata Cara Pemungutan ... 46

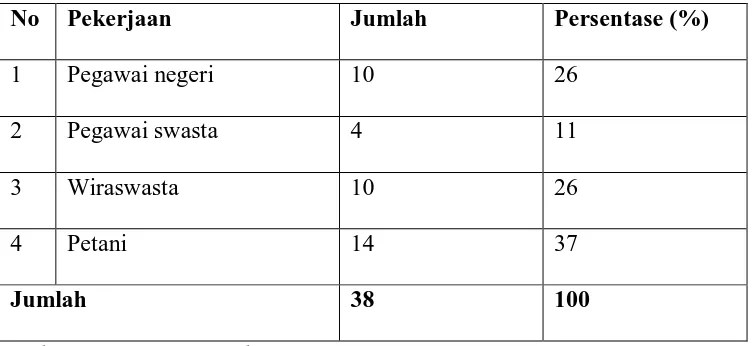

BAB IV PENYAJIAN DATA 4.1 Deskripsi Data Identitas Responden ... 48

4.1.1 Identitas Responden Menurut Jenis Kelamin ... 48

4.1.3 Identitas Responden Berdasarkan Pekerjaan ... 49

4.2 Informasi Jawaban Responden ... 50

4.3 Hasil Wawancara ... 60

4.3.1 Kesimpulan dari Hasil Wawancara... 63

BAB V ANALISA DATA 5.1 Peranan Retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah ... 67

5.1.1Penerimaan IMB dalam Mengisi Kas Daerah 4 Tahun Terakhir ... 71

5.1.2 Retribusi Izin Mendrikan Bangunan ... 72

5.1.3 Prosedur IMB ... 73

5.1.4 Besarnya Tarif ... 76

5.1.5 Kesadaran Wajib Retribusi ... 78

5.2 Faktor-faktor yang menyebabkan terjadinya hambatan-hambatan terhadap pembayaran Retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai. ... 80

5.3 Langkah yang diambil dalam Mengatasi Faktor-faktor yang menyebabkan terjadinya hambatan-hambatan terhadap pembayaran Retribusi Izin Mendirikan Bangunan ... 81

BABA VI PENUTUP 6.1 Kesimpulan ... 84

6.2 Saran ... 86

DARTAR TABEL

Halaman

Tabe l : Distribusi Responden Berdasarkan Jenis Kelamin ... 48

Tabel 2 : Distribusi Responden Berdasarkan Tingkat Pendidikan ... 49

Tabel 3 : Distribusi Responden Berdasarkan Pekerjaan ... 50

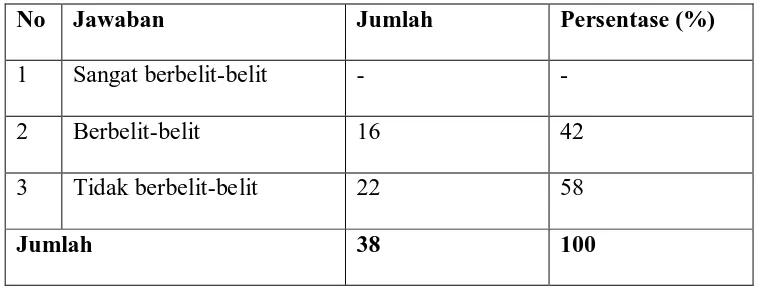

Tabel 4 : Distribusi Jawaban Responden Tentang Prosedur Pengurusan Izin

Mendirikan Bangunan (IMB) ... 51

Tabel 5 : Distribusi Jawaban Responden tentang Persyaratan IMB ... 52

Tabe 6 : Distribusi Jawaban Responden Tentang Keterlibatan Orang Lain

(Calon) Dalam Mengurus IMB ... 52

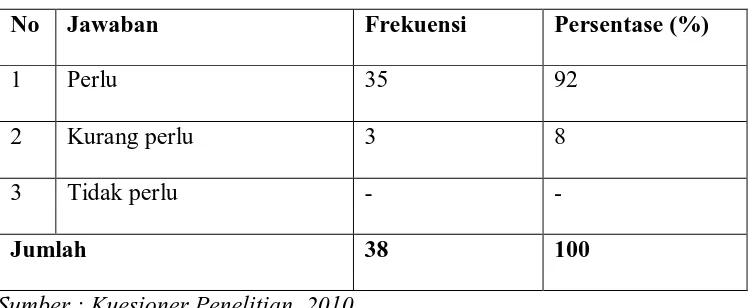

Tabel 7 : Distribusi Jawaban Responden Tentang Perlunya Sanksi Hukum Bagi

Bangunan Yang Tidak Memiliki IMB ... 53

Tabel 8 : Distribusi Jawaban Responden Tentang Penyesuaian Antara Izin Yang

Diurus Dengan Peruntukan Bangunan ... 53

Tabel 9 : Distribusi Jawaban Responden Tentang Pentingnya Melakukan

Pendataan Ulang Terhadap Bangunan Di Kota Binjai ... 54

Tabel 10 : Tanggapan Responden Tentang Tarif yang Dikenakan………. 54

Tabel 11 : Distribusi Jawaban Responden Tentang Adanya Pembayaran Tari

Lain Yang Dikenakan Dalam Mengurus IMB ... 55

Tabel 12 : Distribusi Jawaban Responden Tentang Adanya Keberatan Atas

Tabel 13 : Tanggapan Responden Terhadap PentingnyaPeraturan izin

Mendirikan Bangunan……… 56

Tabel 14 : Tanggapa Distribusi Jawaban Responden Tentang Perlunya

Penyuluhan………... 56

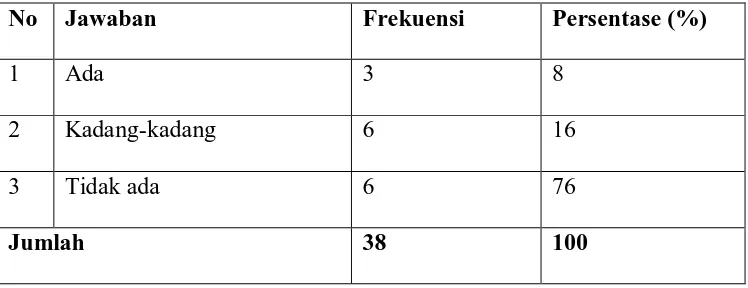

Tabel 15 : Distribusi Jawaban Responden Apakah Dinas Tarukim Pemerintah

Kota Binjai Telah Melakukan Sosialisasi Tentang Prosedur Pengurusa 57

Tabel 16 : Distribusi Jawaban Responden Tentang Retribusi IMB Dapat

Meningkatkan Pendapatan Asli Daerah ... 57

Tabel 17 : Distribusi Jawaban Responden Tentang Pelaksanaan IMB Saat Ini

Berjalan Dengan Baik ... 58

Tabel 18 : Distribusi Jawaban Responden Tentang Perlunya Pengelolaan

IMB Dengan Efisien………... 58

Tabel 19 : Rincian Penerimaan Retribusi Izin Mendirikan Bangunan dalam

DAFTAR GAMBAR

Halaman

Gbr.1. Kerangka Berpikir ... 28

Gbr.2. Stuktur Organisasi Dinas Tata Ruang dan Perumahan dan Pemukiman Kota

DAFTAR LAMPIRAN

1. Daftar wawancara

2. Koesioner

3. Surat Permohonan

4. Jadwal Seminar Proposal

5. Surat Izin Penelitian

6. Surat Keterangan Penelitian

7. Daftar Hadir Seminar Proposal

ABSTRAK

Retribusi Izin Mendirikan Bangunan dalam Meningkatkan Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

Nama : Agustina Br Sitepu NIM : 090921008

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Dra. Nurlela Ketaren M.SP.

Salah satu sumber pendapatan keuangan daerah yang cukup mendapat perhatian adalah retribusi daerah. Dari sejumlah retribusi yang ada Retribusi Izin Mendirikan Bangunan merupakan salah satu retribusi yang berperan dalam penerimaan Pendapatan Asli Daerah.

Adapun yang menjadi permasalahan dalam penelitian ini adalah Bagaimana peranan retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah pada Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai. Dan Faktor-faktor apa yang menyebabkan terjadinya hambatan-hambatan terhadap pembayaran Retribusi Izin Mendirikan Bangunan dalam Penerimaan Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai.

Penelitian dilakukan pada Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai. Metode penelitian yang digunakan adalah metode deskriptif kualitatif dan tehnik pengumpulan data melalui observasi, wawancara, penyebaran kuesioner dan studi kepustakaan.

Adapun hasil dari penelitian ini adalah retribusi Izin Mendirikan Bangunan di Kota Binjai sudah cukup berperan dalam penerimaan pendapatan asli daerah. Faktor utama yang menghambat pemungutan IMB adalah rendahnya kesadaran masyarakat yang diakibatkan oleh kurangnya sosialisasi tentang peraturan daerah yang mengatur mengenai IMB di Kota Binjai.

Maka dapat disimpulkan retribusi IMB di Kota Binjai sudah cukup berperan dalam penerimaan pendapatan asli daerah, yang menjadi hambatan pelaksanaannya adalah rendahnya kesadaran masyarakat yang disebabkan kurangnya sosialisasi dan cara untuk mengatasinya adalah dengan meningkatkan sosialisasi tentang pemahanan IMB kepada masyarakat.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pembangunan pada hakekatnya merupakan suatu proses perubahan yang

terus menerus pada kemajuan dan peningkatan kemakmuran rakyat yang berdasarkan

Pancasila dan Undang-Undang Dasar 1945.

“Suatu kenyataan bahwa biaya yang tersedia bagi suatu Negara yang sedang

giat melaksanakan pembanguna seperti Indonesia , selalu terbatas di bandingkan

dengan banyaknya kegiatan pembangunan yang perlu di biayai “P. Siagian (1990:

156.)

Untuk mewujudkan pembangunan tersebut di butuhkan investasi dana dalam

jumlah yang cukup besar, yang pelaksanaanya harus berlandaskan kemandirian. Oleh

sebab itu sudah saatnya di letakkan suatu landasan yang dapat menjamin tersedianya

dana tersebut melalui sumber-sumber pendapatan dalam negeri, sehingga pendapatan

yang di peroleh dari sumber luar negeri tidak menjadi mutlak dalam memasok

sumber investasi pembangunan.

Sejalan dengan keinginan di atas pemerintah telah mengeluarkan

Undang-Undang Nomor 5 Tahun 1974 tentang Pokok Pokok Pemerintah di Daerah, yang

mengakibatkan terbentuknya daerah daerah otonom baik di Daerah Tingkat I maupun

Daerah Tingkat II.(P. Siagian, 1990:156)

Meskipun pemerintah pusat dapat memberikan subsidi atau bantuan kepada

tersebut penggunaannya telah diperioritaskan oleh pemerintah pusat, dan sifatnya

terbatas, seperti didalam undang-undang nomor 5 tahun 1974:

Agar supaya daerah dapat megurus rumah tangganya sendiri dengan sebaik-baiknya, maka kepentingannya perlu diberikan yang cukup, tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan daerah, kepada daerah diwajibkan untuk menggali sumber-sumber keuangan sendiri berdasarkan undang-undang.

Pada dasarnya pemerintah daerah di Indonesia, memperoleh 5 sumber pendapatan

atau keuangan yang dimungkinkan oleh perundang-undangan, yaitu:

(Johanes, 1992: 32)

1. Sumber pendapatan Asli Daerah, yang diperoleh dari berbagai sumber perpajakan daerah dan juga pungutan dari retribusi

2. penerimaan dari opsen atau bagi hasil pajak

3. sumber penerimaan daerah yang berupa subsidi dari pemerintah pusat 4. Sumber penerimaan dari perusahaan daerah

5. Sumber pinjaman dari pinjaman daerah.

Sehubungan dengan pendapatan asli daerah tersebut diatas menurut (Drs.

Josef Riwu 1988: 128) bahwa pendatan asli daerah dibagi menjadi 5 jenis yaitu:

1. Pajak Daerah 2. Retribusi Daerah 3. Perusahaan Daerah 4. Dinas Daerah

5. Pendapatan Daerah lainnya.

Salah satu yang cukup mendapat perhatian penting didalam mengisi kas

daerah adalah retribusi. Walaupun jumlahnya lebih kecil dari pendapatan lainnya,

akan tetapi apabila pengelolaannya dilakukan secara baik pasti akan memberikan

andil yang besar dalam mengisi kas daerah.

Dari sejumlah rebribusi yang ada, retribusi izin memberikan bangunan

retribusi izin mendirikan bangunan dalam empat tahun terakhir adalah sebagai

berikut:

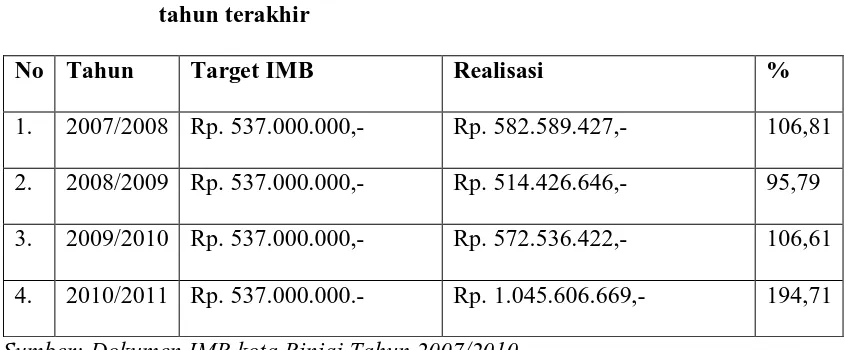

Tabel 1 : Penerimaan Retribusi Izin Mendirikan Bangunan dalam empat tahun terakhir

No Tahun Target IMB Realisasi %

1. 2007/2008 Rp. 537.000.000,- Rp. 582.589.427,- 106,81

2. 2008/2009 Rp. 537.000.000,- Rp. 514.426.646,- 95,79

3. 2009/2010 Rp. 537.000.000,- Rp. 572.536.422,- 106,61

4. 2010/2011 Rp. 537.000.000.- Rp. 1.045.606.669,- 194,71

Sumber: Dokumen IMB kota Binjai Tahun 2007/2010

Dari uraian diatas, persentase penerimaan retribusi Izin Mendirikan Bangunan

terhadap Pendapatan Asli Daerah cendrung mengalami fluktuasi (naik turun), namun

demikian dapat kita perhatikan perkembangan Kota Binjai saat ini dan masa yang

akan datang diharapkan retribusi Izin Mendirikan Bangunan akan memberikan

kontribusi yang cukup besar bagi pembangunan daerah.

Retribusi Izin Mendirikan Bangunan dalam empat tahun terakhir persentase

nya meningkat namun demikian masih banyak permasalahan yang dihadapi dan

banyak pula potensi daerah yang belum tergali oleh dinas perumahan dan pemukiman

pemerintah kota binjai hal ini disebabkan karena kurangnya kesdaran masyarakat

akan kegunaan retribusi Izin Mendirikan Bangunan, adanya anggapan bahwa

melakukan renovasi/rehabilitas terhadap bangunan tidak perlu meminta Izin kepada

Pemerintah Daerah setempat melalui Tata Ruang dan Pemukiman Binjai sehingga

tidak meminta Izin kepada Pemerintah Daerah setempat melalui Tata Ruang dan

Pemukiman Binjai, tidak terjaganya ketertiban, keselarasan, kenyamanan, dan

keamanan dari bangunan itu sendiri terhadap penghuninya maupun lingkungan

sekitarnya. Karena Selain itu IMB juga diperlukan dalam pengajuan kredit bank,

Tidak terdapatnya pembinaan dari lembaga yang berwenang yang dapat membina

orang atau badan yang bermaksud membangun agar dapat membangun dengan benar

dan menghasilkan bangunan yang sesuai dengan ketentuan-ketentuan yang berlaku.

Tidak teraturnya pembangunan Jarak dari jalan ke bangunan, luas ruang terbuka, dan

lain-lain. Tanpa pengaturan, bangunan-bangunan akan semakin semrawut dan tidak

memperhatikan kaidah-kaidah yang berlaku, dengan tidak melapor IMB dapat juga

menyebabkan Pembangunan yang tidak terkendalikan bisa muncul dimana-mana

seperti jamur tanpa memperhatikan peraturan yang berlaku. Lahan yang dimaksudkan

menjadi taman bisa saja diubah menjadi rumah tanpa pengendalian. Selain itu laju

pembangunan perlu diperhatikan. Pembangunan yang begitu pesat juga bisa

membawa dampak buruk bagi lingkungan.

Adapun usaha yang dilakukan pemerintah yang dalam hal ini oleh Tata Ruang

perumahan dan Pemukiman Binjai untuk meningkatkan penerimaan retribusi Izin

mendirikan Bangunan serta usaha yang dilakukan untuk menghadapi permasalahan

tersebut akan dibahas pada Bab selanjutnya.

Berdasarkan uraian-uraian tersebut diatas, maka penulis tertarik untuk

melakukan penelitian tentang “Retribusi Izin Mendirikan Bangunan dalam

1.2. Perumusan Masalah

Agar penelitian ini membawa hasil yang diinginkan sesuai dengan arah

penelitian, maka perlu disebutkan perumusan masalahnya melalui interprestasi fakta

yang ada.

“Setiap penelitian dimulai dengan perumusan masalah, yaitu yang

memberikan berbagai gambaran bahwa ada sesuatu yang perlu diselesaikan atau

dipecahkan dalam arti dicari jawabannya. ( Hadari Nawawi 1990: 5)

Di dalam penelitian ini penulis merumuskan permasalahan sebagai berikut

1. Bagaimana peranan Retribusi Izin Mendirikan Bangunan dalam Penerimaan

Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

2. Faktor-faktor apakah yang menyebabkan terjadinya hambatan-hambatan

terhadap pembayaran Retribusi Izin Mendirikan Bangunan dalam Penerimaan

Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

1.3. Tujuan Penelitian

Setiap penelitian yang dilakukan terhadap suatu masalah jelas mempunyai

tujuan yang ingin dicapai. Dalam hal ini penulis merumuskan tujuan penelitian

sebagai berikut :

1. Untuk mengetahui peranan retribusi Izin Mendirikan Bangunan dalam

2. Untuk mengetahui faktor-faktor yang menyebabkan terjadinya

hambatan-hambatan terhadap pembayaran retribusi Izin Mendirikan Bangunan pada

Pendapatan Asli Daerah Pada Tata Ruang, Perumahan dan Pemukiman

Pemerintah Kota Binjai.

1.4. Manfaat Penelitian

1. Guna mengembangkan dan meningkatkan kemampuan berfikir melalui

penulisan karya ilmiah serta melatih penulis menerapkan teori yang telah

didapat selama perkuliahan.

2. Hasil penelitian ini dapat digunakan oleh Dinas Tata Ruang, Perumahan dan

Pemukiman Pemerintah Kota Binjai pada khususnya dan pihak – pihak yang

berkepentingan pada umumnya untuk meningkatkan efektifitas peran IMB

sebagai PAD di Kota Binjai.

3. Untuk memenuhi salah satu syarat guna memperoleh gelar kesarjanaan pada

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Medan.

1.5. Kerangka Teori

1.5.1. Desentralisasi dan Otonomi Daerah

Menurut Hoy dan Miskel dalam (Sugiono, 2005:55) teori adalah seperangkat

kosep, asumsi dan generalisasi yang digunakan untuk mengungkapkan dan

menjelaskan perilaku dalam berbagai organisasi, sebelum melakukan penelitian lebih

berpikir untuk menggambarkan dari sudut mana peneliti menyoroti masalah yang

dipilihnya.

Maka dalam penelitian ini, menjadi kerangka teorinya adalah sebagai berikut:

Pengertian Desentralisasi secara etimologis berasal dari bahasa latin yaitu

“de” berarti lepas dan “centrum” yang berarti “pusat”.

Jadi Desentralisasi mengandung arti melepaskan diri dari pusat.

Secara yuridis formal Desentralisasi dapat diartikan sebagai berikut :

“Desentralisasi adalah penyerahan urusan pemerintah dari pemerintah atau daerah tingkat atasnya kepada daerah yang menjadi urusan rumah tangganya” (Undang-Undang Nomor 5 Tahun 1974:3)

Selanjutnya menurut Bayu Suryaningrat 1990:6-7 ada dua macam

Desentralisasi yaitu :

1. Desentralisasi Jabatan yaitu pemancaran kekuasaan dari atasan kepada

bawahan sehubungan dengan kepegawaian atas jabatan dengan maksud untuk

meningkatkan kelancaran kerja.

2. Desentralisasi Kenegaraan yaitu penyebaran kekuasaan untuk mengatur

Daerah dalam lingkungannya sebagai usaha untuk mewujudkan azas

demokrasi dalam Pemerintahan Negara. Di dalam Desentralisasi ini rakyat

secara langsung mempunyai kesempatan untuk turut serta dalam

penyelenggaraan Pemerintahan Daerah.

Dari pengertian tersebut diatas penulis melihat bahwa Desentralisasi adalah

suatu pemancaran, bila dikaitkan dengan kepegawaian. Kemudian Desentralisasi

dapat juga berarti usaha untuk mewujudkan demokrasi dan sekaligus sebagai alat

Negara Republik indonesia menganut azas Desentralisasi ini sesuai dengan

Undang Dasar 1945 Pasal 18, yang konsekuensinya dikeluarkannya

Undang-Undang tentang pelaksanaan Desentralisasi yang dikenal dengan Undang-Undang-Undang-Undang

Nomor 5 Tahun 1974, tentang Pokok-Pokok Pemerintahan di Daerah yang

menyangkut azas Desentralisasi dan Dekonsentrasi serta membuahkan dasar-dasar

bagi penyelenggaraan berbagai urusan Pemerintahan di Daerah menurut Azas

Pembantuan. Dengan dianutnya azas Desentralisasi ini maka terbentuklah

Daerah-Daerah Otonom yang selanjutnya disebut Daerah-Daerah.

Dari uraian tersebut diatas maka jelaslah bahwa penerapan Desentralisasi

menurut Undang-Undang Nomor 5 Tahun 1974 menempatkan Desentralisasi sama

pentingnya dengan Dekonsentrasi yang dilaksanakan secara bersama-sama dalam

suasana keseimbangan. Dari pelaksanaan azas Desentralisasi ini, maka terbentuklah

Daerah Tingkat I dan Daerah Tingkat II yang masing-masing tidak bersifat vertikal

karena memiliki Otonomi Daerah masing-masing.

1.5.2. Pengertian Otonomi Daerah

Otonomi Daerah merupakan persoalan inti dalam pelaksanaan mekanisme

pemerintahan di daerah dengan sebaik-baiknya, oleh sebab itu Otonomi Daerah perlu

mendapat perhatian demi untuk kemajuan daerah menuju daerah mandiri yang dapat

membiayai rumah tangganya sendiri.

Secara etimologi perkataan Otonomi berasal dari bahasa latin “autos” yang

etimologi saja tidak cukup untuk menjelaskan pengertian tentang Otonomi Daerah

tersebut.

Menurut (Abdurrahman 1987:3) “Otonomi Daerah adalah kebebasan untuk

memelihara dan memajukan kepentingan khusus Daerah dengan keuangan sendiri

dan Pemerintahan sendiri”.

Sedangkan pengertian Otonomi Daerah menurut Undang-Undang Nomor 5

Tahun 1974 “Otonomi Daerah adalah hak dan kewajiban Daerah untuk mengatur dan

mengurus rumah tangganya sendiri sesuai dengan peraturan Perundang-Undangan

yang berlaku”.

Dari pengertian tersebut diatas yang dimaksud dengan menentukan hukum

sendiri dan Pemerintahan sendiri bukan berarti daerah bebas di dalam menentukan

hukum dan pemerintahannya. Jadi yang dimaksud dengan menentukan hukum sendiri

dan Pemerintahan sendiri diartikan sebagai sesuatu yang digunakan untuk

menyelenggarakan urusan rumah tangga Daerahnya.

Dengan demikian dapat ditarik suatu kesimpulan bahwa penyelenggara

Otonomi Daerah didasarkan pada prinsip-prinsip :

1. Pelaksanaan pemberian Otonomi Daerah harus menunjang aspirasi

perjuangan rakyat, yakni memperkokoh negara kesatuan dan mempertinggi

tingkat kesejahteraan rakyat Indonesia seluruhnya.

2. Pemberian Otonomi kepada Daerah harus merupakan otonomi yang nyata

3. Azas Desentralisasi dilaksanakan bersama-sama dengan azas Dekonsentrasi,

dengan memberikan kemungkinan pula bagi pelaksanaan Azas Tugas

Pembantuan.

4. Pemberian Otonomi kepada Daerah mengutamakan aspek keserasian dan

tujuan di samping aspek pendemokrasian.

5. Tujuan pemberian Otonomi Daerah adalah untuk meningkatkan daya guna

dan hasil guna penyelenggaraan pemerintahan di daerah, terutama dalam

pelaksanaan pembangunan dan pelayanan terhadap masyarakat serta untuk

meningkatkan pembinaan kestabilan politik dan kesatuan bangsa. (CST.

1991:11).

Mengenai titik berat Otonomi Daerah pada Daerah Tingkat II dengan

mempertimbangkan bahwa Daerah Tingkat II yang lebih langsung berhubungan

dengan masyarakat sehingga diharapkan dapat lebih mengerti dan memenuhi aspirasi

masyarakat tersebut. Penyerahan urusan pemerintahan kepada Daerah dilakukan

secara bertahap disesuaikan dengan keadaan dan kemampuan daerah yang

bersangkutan.

Meskipun berbagai urusan telah diserahkan kepada daerah sebagai

pelaksanaan azas Desentralisasi tetapi tanggung jawab terakhir terhadap

urusan tersebut tetap berada ditangan Pemerintah dan apabila diperlukan

urusan-urusan yang telah diserahkan kepada daerah itu dapat ditarik kembali menjadi urusan-urusan

Sebagai konsekuensi prinsip otonomi yang nyata dan bertanggung jawab,

Undang-Undang Nomor 32 Tahun 1994 membuka kemungkinan penghapusan atau

penataan kembali daerah otonom.

1.5.3. Pendapatan Asli Daerah

Salah satu konsekwensi pada setiap Negara yang melaksanakan asas

desentralisasi, yang pada gilirannya melahirkan otonomi daerah untuk mengatur dan

mengurus sendiri urusan-urusan pemerintahan yang mendaji urusan pada setiap

pemerintahan daerah (local government) yang menjalankannya, adalah menimbulkan

pembagian kewenangan pada sektor keuangan untuk membiayai penyelenggaraan

urusan tumah tangga (otonomi) pada pemerintahan tersebut. Meskipun deminkian,

bukan berarti bahwa pemerintahan nasional atau pusat (central government)

melepaskan tanggungjawabnya dalam masalah pembiayaan pemerintah daerah, bila

pemerintah daerah yang bersangkutan mengalami kesulitan di dalam mencari

sumber-sumber pembiayaan keuangan daerahnya.

Idealnya memang setiap pemerintahan daerah yang telah menerima otonomi

dari pemerintah pusat kemudian diikuti dengan pembagian kewenangan dalam

pencarian sumber-sumber pembiayaan, seharusnya dapat mandiri dalam hal mencari

sumber-sumber keuangan daerahnya, sebagai mana juga dikatakan oleh The Liang

Gia (1968:168) sebgai berikut:

mengikut i irama datangnya dan banyaknya bantuan dari pusat, serta syarat-syarat yang dikaitkan pada bantuan itu. Dengan demikian daerah itu dapat dikatakan mempunyai kehidupan sendiri”

Dalam Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah pusat dan Daerah disebutkan bahwa sumber pendapatan asli

daerah terdiri dari hasil pajak daerah, hasil retribusi daerah hasil perusahaan milik

daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan dan

pendapatan lain-lain pendapatan asli daerah yang sah. Pengelolaan pajak Daerah dan

Retribusi Daerah serta peraturan pelaksanaan lainya termasuk Peraturan Daerah.

Menurut Insukindro, Dkk (1994:1) dalam kaitannya dengan pemberian otonomi

kepada daerah dalam merencanakan, menggali, mengelola dan menggunakan

keungan daerah sesuai dengan kondisi daerah, Pendapatan Asli Daerah dapat

dipandang sebagai salah satu indikator atau kriteria untuk mengurangi ketergantungan

suatu daerah kepada pusat.

Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas

umum daerah yang menambah ekuitas dana lancar yang merupakan hak pemerintah

daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

Sehubungan dengan hal tersebut, pendapatan daerah yang dianggarkan dalam APBD

merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap

sumber pendapatan. Seluruh pendapatan daerah yang dianggarkan dalam APBD

dianggarkan secara bruto, yang mempunyai makna bahwa jumlah pendapatan yang

dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka

menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah

1) Pendapatan Asli Daerah

2) Dana Perimbangan

3) Lain-Lain Pendapatan Daerah Yang Sah.

Tentang pendapatan Asli Daerah disebutkan AW. Wijaya, 1992:42, yaitu:

“Merupakan salah satu modal Pemerintah Daerah dalam memenuhi dana pembangunan dan memenuhi belanja daerah”

Apabila daerah telah berhasil menghimpun dana dari masyarakat untuk

membangun daerahnya, maka hal ini juga merupakan kemandirian daerah dalam

memperkecil ketergantungan daerah-daerah terhadap subsidi dari Pemerintah Pusat.

Berdasarkan uraian tersebut diatas, penulis menyimpulkan bahwa modal

utama Daerah dalam membangun Daerahnya adalah dari pendapatan Asal Daerah

tersebut. Jadi semakin besar pendapatan Asli daerah tersebut semakin besar pula

keberhasilan yang akan diraih Daerah tersebut dalam melaksanakan pembangunan.

1.5.4. Sumber-sumber Pendapatan Asli Daerah

Pendapatan Asli daerah sebagai salah satu sumber kuangan daerah, pada

hakekatnya menempati posisi yang paling strategis bila dibandingkan dengan sumber

keuangan lainya.

Dikatakan menempati posisi yang paling strategis, karena sumber kuangan

daerah mempunyai keleluasan yang lebih besar dan didasarkan pada kreatifitas

masing-masing daerah untuk semaksimal mungkin memperoleh pendapatannya

sendiri berdasarkan kewenangan yang ada padanya, dan selain itu secara bebas pula

membiayai jalannya pemerintahan dan pembangunan daerah yang telah menjadi tugas

pokoknya. Dengan demikian dapat dikatakan bahwa pendapatan asli daerah ini

merupakan sumber pendapatan yang menjadi tulang punggung otomoni daerah,

bahkan dapat dikatakan lebih lanjut bahwa sektor pendapatan asli daerah inilah yang

menjadi salah satu ukuran penting untuk menilai apakah daerah-daerah akan mampu

menyelenggarakan fungsi-fungsi pemerintahan dalam mengatur dan mengurus rumah

tangganya sendiri.

Disamping itu penerimaan keuangan daerah yang bersumber dari pendapatan

asli daerah ini dimaksudkan pula untuk mencegah ketergantungan yang tinggi

terhadap penerimaan dari pemerintah pusat, sehingga dapat menghindari investasi

yang terlalu jauh oleh pusat terhadap jalannya otonomi daerah yang dirasakan

pemerintah daerah.

Sumber pendapatan asli daerah menurut Undang-Undang Nomor 33 Tahun 2004,

antara lain :

a. Pendapatan Asli Daerah terdiri dari :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan daerah

4. Lain-lain perusahaan daerah yang sah

b. Dana perimbangan terdiri dari :

1. Dana bagi hasil.

2. Dana Alokasi Umum

c. Lain-lain pendapatan yang sah.

Jadi dalam hal ini retribusi daerah termasuk dalam pendapatan Asli Daerah

sesuai dengan Undang-Undang tersebut diatas.

1.5.5. Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu

pendapatan asli daerah yang diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan daerah dan pembangunan daerah, untuk menigkatkan dan meratakan

kesejahteraan masyarakat.

Menurut Ahmad Yani (2002:55) “ Daerah provinsi, kabupaten/kota diberi

peluang dalam menggali potensi sumber-sumber keuangan dengan menetapkan jenis

retribusi selain yang telah ditetapkan, sepanjang memenuhi criteria yang telah

ditetapkan dan sesuai dengan aspirasi masyarakat”.

Pemungutan retribusi daerah yang ada saat ini dilaksanakan sesuai dengan

undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pusat

dan daerah, yang menyatakan bahwa setiap daerah harus mampu mengurus dan

membiayai rumah tangganya sendiri dengan sebaik-baiknya oleh karena itu daerah

diwajibkan untuk menggali sumber keuangnya sendri menurut perundang-undangan

yang berlaku.

Retibusi adalah pembayaran wajib dari penduduk kepada Negara kerna

adanya jasa tertentu yang diberikan oleh nergara bagi penduduknya secara

perorangan. Jasa tersebut dapat dikatanakan bersifat langsung, yiatu hanya membayar

Menurut S. Munawir, 1980:4 retribusi adalah “……Iuran kepada Pemerintah

yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk, paksaan disini

bersifat ekonomis karena sipaa saja yang tidak merasakan jasa balik Pemerintah, dia

tidak dikenakan iuran itu

Dari uraian diatas penulis dapat diartikan sebagai ongkos yang harus dibayar

untuk memperoleh jasa yang dikeluarkan daerah menurut peraturan yang berlaku.

Kemudian dari pendapat diatas yang menjadi ciri pokok retribusi daerah yang saat ini

dipungut di Indonesia sebagai berikut: (Sutedi, 2008:76)

1. Retribusi dipungut oleh Negara

2. Dalam pemungutan terdapat paksaan secara ekonomi.

3. Adanya interprestasi yang secara langsung dapat ditunjukkan.

4. Retribusi dapat dikenakan kepada siapa saja yang memanfaatkan atau

mengenyam jasa uanmg diberijkan oleh pemerintah daerah dalam

perkembangan hingga saat ini jenis-jenis retribusi yang dinyatakan diserahkan

kepada daerah adalah sebagai berikut: (Riwu Kaho, Op cit:154)

1. Uang leges

2. Bea jalan, jembatan dan jalan tol

3. Bea pangkalan

4. Bea penambangan

5. Bea pemeriksaan, pembantaian hewan

6. Uang sewa tanah/ bangunan

7. Uang sempadan izin bangunan

9. Bea penguburan

10. Retribusi pengerukan kakus/ WC

11. Retribusi pelelangan ikan

12. Izin perusahaan industri kecil

13. Retribusi pengujian kendaraan bermotor

14. Retribusi jembatan timbang

15. Stasiun bis dan taksi

16. Balai pengobatan

17. Retribusi reklame

18. Retribusi pasar

19. Sewa pesanggarahan

20. Retribusi pengeluaran hasil hutan

21. Bea pemeriksanaan susu dan lain-lain

22. Retribusi tempat rekreasi.

(Josep Riwu Kaho, op cit1990 : 154).

Seperti yang telah disebutkan oleh Josep Riwu Kaho sebelumnya bahwa salah

satu retribusi telah diserahkan kepada Daerah sebanyak 22 jenis, diantaranya dalam

uang Sempadan Izin Bangunan.

Dari pendapat ahli ini terlihat bahwa uang Sempadan Izin Bangunan termasuk

dalam retribusi Daerah bila uang Sempadan Izin Bangunan yang dikelola oleh Dinas

Tata Kota besar jumlahnya maka besar pula penerimaan Pendapatan Asli Daerah.

Mengenai besar kecilnya uang Sempadan Izin Bangunan dalam mengisi pendapatan

1.5.6. Sarana dan Tata Cara Pemungutan Retribusi Daerah

Pemungutan retibusi daerah tidak dapat diborongkan, artinya seluruh proses

kegiatan pemungutan retribusi tidak dapat diserahkan kepada pihak ketiga. Namun,

dalam pengertian ini tidak berarti bahwa pemerintah daerah tidak boleh bekerja sama

dengan pihak ketiga. Dengan sangat selektif dalam proses pemungutan retibusi,

pemerintah daerah dapat mengajak badan-badan tertentu bekerja sama karena

profesionalismenya layak dipercaya untuk ikut melaksanakan sebagai tugas

pemungutan jenis retibusi tertentu secara lebih efisien. Kegiatan pemungutan

retribusai yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan

perhitungan besarnya retribusi yang tertuang, pengawasan penyetoran retribusi, dan

pengalihan rertibusi.

Retribusi dipungut dengan Surat Keterangan Retribusi Daerah (SKRD) atau

dokumen lain yang disamakan. SKRD adalah surat ketetapan retibusi yang

menentukan besarnya pokok retibusi. Dokumen lain yang dipersamakan antara lain

berupa karcis masuk, kupon, dan kartu langganan. Jika wajib retibusi tidak membayar

retibusi tepat pada waktunya atau kurang membayar, ia akan dikenakan sanksi

administrasi berupa bunga sebersar dua persaen setiap bulan dari retibusi terutang

atau kurang dibayar dan ditagih dengan menggunakan surat Tagihan Retibusi Daerah

(STRD). Merupakan surat untuk melakukan taguhan retibusi dan atau sanksi

administrasi berupa bunga atau denda. Tata cara pelaksanaan pemungutan retibusi

1.5.7. Perhitungan Retribusi Daerah

Besarnya retibusi yang tertuang oleh orang pribadi atau badan yang

mengunakan jasa atau perijinan tertentu duhitung dengan cara mengalikan tarif

retibusi dengan tingkat penggunaan jasa. Dengan demikian besarnya retibusi yang

tertuang yang dihitung berdasarkan tarif retibusi dan tingkat penggunaan jasa.

a. Tingkat penggunaan jasa.

Tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas penggunaan jasa

sebagai dasar alokasi beban biaya yang dipikul daerah untuk menyelenggarakan jasa

yang bersangkutan, misalnya beberapa kali masuk tempat rekreasi, beberapa

kali/beberapa jam paerkir kendaraan dan sebagainya. Akan tetapi, ada pula

penggunaan jasa yang tidak dengan mudah diukur , dalam hal ini tingkat penggunaan

jasa mungkin perlu ditaksir berdasarkan rumusan tertentu yang didasarkan atas luas

tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunaan

bangunan.

b. Tarif retribusi daerah

Tarif retribusi adalah nilai rupiah atau persentase tertentu yang ditetapkan

untuk menghitung besarnya retibusi daerah yang terutang. Tarif dapat ditentukan

seragam atau dapat diadakan perbedaan mengenai pengelolaan tarif sesuai dengan

sarana dan tarif tertentu, misalnya perbedaan retibusi tempat rekrasi antara anak dan

dewasa.

Tarif retribusi ditinjau kembali secara berkala dengan memperhatikan prinsip

dan sarana penetapan tarif retribusi, hal ini dimaksudkan untuk mengantisipasi

bersangkutan. Dalam peraturan pemerintah Nomor 66 Tahun 2001 ditetapkan bahwa

tariff retribusi ditinjau kembali paling lama lima tahun sekali.

c. Prinsip dan saran penetapan tarif retribusi daerah

Ditetapkan oleh pemerintah daerah dengan memperhatikan prinsip dan saran

penetapan tarif yang berbeda antar golongan retribusi daerah. Sesuai dengan

Undang-undang Nomor 34 Tahun 2004 Pasal 21 Peraturan Pemerintah Nomor 66 Tahun 2001

Pasal 8-10 prinsip dan sarana penetapan retribusi daerah adalah sebagai berikut:

1. Tarif retribusi jasa umum ditetapkan berdasarkan kebijakan daerah dengan

mempertimbangkan biaya penyedia jasa yang bersangkutan, kemampuan

masyarakat, dan aspek keadilan.

2. Tarif retribusi jasa usaha ditetapkan berdasarkan pada tujuan utama untuk

memperoleh keuntungan yang layak, yaitu keuntungan yang dapat dianggap

memadai jika saja yang bersangkutan diselenggarakan oleh swasta.

3. Tarif retribusi perijianan tertentu ditetapkan berdasarkan pada tujuan untuk

menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang

bersangkutan. Biaya penyelenggaraan pemberian izin yang bersangkutan

meliputi pnerbitan dokumen izin, pengawasan dilapangan, penegakan hukum,

1.5.8 Izin Mendirikan Bangunan

1.5.7.1 Pengertian Izin Mendirikan Bangunan

Izin mendirikan bangunan (Dwi, 2008:11) atau lebih sering disebut IMB

adalah izin yang diberikan untuk melakukan kegiatan membangunan yang dapat

diterbitkan apabila rencana bangunan dinilai telah sesuai dengan ketentuan yang

meliputi sapek pertanahan, sapek plonologis (perencanaan), aspek tehnis, aspek

kesehatan, aspek kenyamanan dan aspek lingkungan.

Umumnya, IMB ditunjukan untuk 2 jenis bangunan:

1. Bangunan Rumah Tinggi adalah bangunan yang digunakan untuk tempat

tinggal bagi keluarga (single family). Jenis bangunan rumah tinggal ini harus

terletak diatas peruntukan wisma (Wisma besar/WBS, wisma flat /WFI,

wisma tanam/ WTM wisma sedang/WSD, wima kecil/WKC,

2. Bangunan Non Rumah Tinggal (NRT) adalah semua jenis bangunan umum

dengan penggunaan tertentu, seperti hunian (apartemen, kondominium, rumah

susun, hotel). Perdangangan (took/pertikoan, restoran, bioskop, pasar), kantor

tunggal/ perkantoran, industri pergudangan, sekolah, rumah sakit, rumah

ibadah (masjid, gereja, vihara), gedung pertemuan, terminal, stasiun kereta

api, bandara dan sebagainya.

Sebelumnya memulai mendirikan bangunan, gedung sebaiknya memiliki

kepastian hukum atas kelayakan, kenyamanan, keamanan sesuai dengan fungsinya.

Dalam pengurusan IMB diperlukan pengetahuan akan peraturan-peraturannya

sehingga dalam mengajukan IMB, informasi mengenai peraturan tersebut sudah

IMB mutlak harus dimiliki oleh setiap pemilik yang berniat mendirikan

bangunan sebab memiliki dasar hukum yang harus dipenuhi. Adapun dasar-dasar

hukum yang berlaku disetiap daerah berbeda-beda, demikian juga Kota Binjai yang

memiliki peraturannya sendiri, yaitu “ Peraturan Daerah Nomor 49 Tahun 1999

Tentang Retribusi Izin Mendirikan Bangunan”.

1.5.9. Maksud dan Tujuan Pemberian IMB

Sebelum memulai mendirikan bangunan, rumah sebaiknya memiliki kepastian

hukum atas kelayakan, kenyamanan, keamanan sesuai dengan fungsi. Ternyata IMB

tidak hanya diperlukan untuk mendirikan bangunan baru saja, tetapi juga dibutuhkan

untuk membongkar, merenovasi, menambah, mengubah, atau memperbaiki yang

mengubah bentuk atau struktur bangunan. IMB sendiri dikeluarkan oleh pemerintah

daerah setempat (kelurahan hingga kabupaten). Dalam pengurusan IMB diperlukan

pengetahuan akan peraturan-peraturannya sehingga dalam mengajukan IMB,

informasi mengenai peraturan tersebut sudah didapatkan sebelum pembuatan gambar

kerja arsitektur. Dari tulisan diatas, dapat diketahui maksud dari tujuan IMB.(PLKJ,

2009:7)

Adapun pemberian IMB dimaksudkan untuk:

1. Pembinaan.

Pembangunan sebuah bangunan memerlukan pembinaan. IMB dimaksudkan

agar lembaga yang berwenang dapat membina orang atau badan yang dimaksud

membangun agar dapat membangun dengan benar dan menghasilkan bangunan yang

2. Pengaturan.

Bangunan-bangunan perlu diatur. Pengaturan bertujuan agar menghasilkan

sesuatu yang teratur . Pembangunan perlu memperhatikan peraturan-peraturan yang

erlaku. Jarak dari jalan kebangunan. Luas rung terbuka, dan lain-lain perlu diatur.

Tanpa pengaturan, bangunan-bangunan akan semangkin semerawut dan tidak

memperhatikan kaidah-kaidah yang berlaku.

3. Pengendalian.

Pembangunan perlu dikendalikan. Tanpa pengendalian, bangunan bisa

muncul dimana-mana seperti jamur tanpa memperhatikan peraturan yang berlaku.

Lahan yang dimaksudkan menjadi taman bisa saja diubah menjadi rumah tanpa

pengendalian. Selain itu laju pembangunan perlu diperhatiakan. Pembangunan yang

begitu pesat juga bisa membawa dampak buruk bagi lingkungan.

4. Pengawasan atas kegiatan mendirikan bangunan oleh orang pribadi atau badan.

IMB juga dimaksudkan agar segala kegiatan pembangunan sudah disetujui

oleh lembaga yang berwenang dan mematuhi semua peraturan yang berlaku. Jadi

rencana pembangunan perlu disetujui terlebih dahulu sebelum bisa diwujudkan.

Yang menjadi tujuan pemberian IMB adalah untuk:

1. Melindungai kepentingan umum.

Bertujuan melindungi kepentingan umum. Kegiatan pembangunan yang bisa

merusak lingkungan bisa saja ditolak. Terjaganya lingkungan juga merupakan

kepentingan umum. Kantor tidak bisa begitu saja dibangun diatas lahan hijau. Tidak

pembangunan yang dimaksud bertentangan dengan kepentingan umum masyarakat,

tidak ada orang yang ingin rumahnya kebanjiran. Tidak ada orang yang tak ingin

menghirup udara segar.

2. Memberi kewenangan kepada pemerintah daerah untuk memungut retribusi

sebagai salah satu sumber pendapatan asli daerah (PAD).

Jadi segala bentuk pembangunan yang sudah mendapat IMB juga

menyumbang pendapatan daerah. Semangkin besar pembangunan berarti daerah itu

juga akan mendapatkan pemasukan yang berarti.

IMB sebaiknya diajukan jauh-jauh hari sebelum pelaksanaan pendirian

bangunan, sehingga pada saat pelaksanaan setiap aktivitas tidak terganjal/bermasalah

dengan peraturan-peraturan yang berlaku.

IMB juga perlu diperbarui apabila dalam perjalanannya bangunan mengalami

perubahan signifikan atau renovasi yang menimbulkan kegiatan yang berdampak

pada lingkungan seperti perubahan fungsi dan atau bentuk. Perubahan pada bangunan

ini dapat disebabkan oleh kesengajaan /perencanaan khusus misalnya menambah

ruang, baik horizontal maupun vertikal, atau berubah fungsi menjadi took/tempat

usaha lain. Perubahan oleh karena kejadian yang berunsur ketidak sengajaan misalnya

disebabkan oleh bencana alam, seperti roboh karena gempa, rusak oleh banjir dan

sebagainyai juga memerlukan IMB baru jika akan membangun kembali diatas tanh

lahan yang sama.

Proses penelitian IMB memerlukan waktu untuk pemeriksaan dan penelitian

baik administratif maupun teknis. Dalam penerbitan diperlukan beberapa perizinan

1. Izin Pendahuluan, antara lain:

a. Izin pendahuluan persiapan, yaitu untuk memerlukan kegaitan

pelaksanaan pagar proyek, bangsal kerja, pematangan tanah,

pembongkaran bangunan/bangunan-bangunan dan untuk pemasangan

pertama.

b. Izin pendahuluan pondasi, yaitu izin memerlukan kegiatan pekerjaan

pondasi.

c. Izin pendahuluan struktur, yaitu izin untuk melakukan kegiatan

pelaksanaan struktur, yaitu izin untuk melakukan kegiatan pelaksanaan

struktur bangunan/bangunan-bangunan.

d. Izin pendahuluan meneluruh, yaitu izin untuk melakukan kegiatan

pelaksanaan bangunan/ bangunan-bangunan sampai selesai.

2. Izin peruntukan lahan (IPL)

Yaitu izin yang diterbitkan pada seseorang sebagai bukti kepemilikan hak

mempergunakan lahan yang ada sesuai dengan perundangan dan tata letak

kawasan yang berlaku.

3. Surat Izin Peruntukan dan Penggunaan Tanah (SIPPT)

Yaitu izin tentang persetujuan sebidang tanah yang terletak pada jalur utama.

4. Surat Persetujuan Prinsip Pembebasan Lokasi/Lahan (SP3L)

Yaitu sejenis surat persetujuan prinsip pembebasan sbuah lokasi atau lahan

atau sebidang tanah untuk bangunan fisik.

5. Izin Penggunaan Lahan (LPB)

Yaitu izin peruntungan penggunaan lahan pertanian menjadi non pertanian

guna pembangunan rumah atau bangunan lain.

1.5.10. Retribusi Izin Mendirikan Bangunan dalam Mengisi Pendapatan Asli Daerah

Berdasarkan Undang-undang Nomor 33 Tahun 2004, pasal 6 telah disebutkan

bahwa pendapatan asli daerah dapat digali melalui 4 jenis pendapatan, diantaranya

adalah pendapatan dari hasil retribusi daerah. Seperti yang telah disebutkan dalam

peraturan pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah, salah satu

bagian dari jenis retribusi izin tertentu adalah retribusi izin mendirikan bangunan.

Izin mendirikan bangunan adalah izin yang diberikan oleh pemerintah daerah

kepada orang pribadi atau badan untuk mendirikan bangunan yang dimaksudkan agar

desain pelaksanaan pembangunan dan bangunan sesuai dengan Nilai Dasar Bangunan

(NDB), Nilai Luar Bangunan (NLB), Ketinggian Bangunan (KB) yang ditetapkan

sesuai dengan syarat-syarat keselamatan bagi yang menempati bangunan tersebut,

orang lain dan lingkungan.

Sedangkan yang dimaksud dengan retribusi izin mendirkan bangunan adalah

pembayaran atas pemberian izin bangunan oleh pemerintah daerah kepada orang

pribadi atau bandan termasuk bangunan. (Panca, 2004:170).

Dari pengetian diatas pendapatan yang bersumber dari izin mendirikan

bangunan merupakan bagian dari retribusi daerah yang berdampak langsung terhadap

pendapatan asli daerah. Apabila iuran retribusi izin merndirikan bangunan yang

penerimaan pendapatan asli daerah. Mengenai besar kecilnya iuran retibusi izin

mendirikan bangunan mengisi pendapatan asli daerah dapat dilihat pada bab

selanjutnya.

1.6. Definisi Konsep

Konsep adalah istilah atau definisi yang digunakan untuk menggambarkan

fenomena yang dirumuskan berdasarkan generasi dari sejumlah kejadian, keadaan

kelompok, atau individu yang menajadi pusat penelitian. ( Singarimbun 1993:31).

Maka dalam hal ini penulis mengemukakan definisi dari konsep yang dipergunakan

yaitu:

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah dapat di artikan sebagai pendapatan yang benar benar

di terima oleh Daerah dan merupakan modal Pemerintah Daerah dalam

memenuhi pembangunan belanja negara.

2. Retribusi adalah pungutan daerah sebagai pembayaran atas

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Kerangka Berpikir

Gbr.1. Kerangka Berpikir

1.7. Definisi Operasional

Definisi operasional adalah unsur-unsur penerlitian yang memberitahukan

bagaimana mengukur suatu variabel sehingga dengan pengukuran tersebut dapat

diketahui indikator-indikator apa saja sebagai pendukung untuk dianalisa ke dalam

variabel-variabel tersebut. ( Singarimbun 1989:46).

Pendapatan asli daerah diartikan sebagai pendapatan yang bener-benar

diterima oleh daerah dan merupakan modal pemerintah dalam pembangunan dan

memenuhi belanja daerah, yang diukur melalui indicator: persentase penerimaan

1. Realisasi penerimaan retribusi izin mendirikan bangunan .

2. Persentase penerimaan retribusi izin mendirikan bangunan terhadap retribusi

daerah.

Retribusi izin mendirikan bangunan dapat diartikan sebagai kutipan yang

dikenakan kepada siapa saja yang hendak mendirikan bangunan, yang diukur melalui

indikator sebagai berikut:

1. Prosedur izin mendirikan bangunan, yaitu memenuhi syarat-syarat yang

ditentukan oleh pemerintah yaitu antara lain:

a. Pengambilan formulir di kantor dinas tata ruang dan pemukiman Kota

Madya Binjai, mana formulir tersebut harus dicantumkan nama,

alamat, pekerjaan dan jabatan pemohon, jenis pekerjaan bangunan,

penggunaan dari bahan-bahan bangunaan yang dilaksanakan, dan

status tanah tempat berdirinya bangunan.

b. Petugas memeriksa ke lokasi bangunan.

c. Jika telah memenuhi persyaratan, lengkap dan benar pemohon

diterima dan diberikan tanda bukti penerimaan.

d. Ditetapkannya besarnya retribusi yang harus dibayar.

e. Pejabat yang berwenang mengadakan penelitian kelengkapan

persyaratan pemohon untuk diterbitkan IMB.

f. Penerbitan IMB sebagai pengesahan dokumen rencana teknis untuk

dapat melalui pelaksanaan konstruksi.

2. Besarnya tarif, yaitu besarnya kutipan yang dilakukan oleh daerah melalui

Besarnya tarif ini didasarkan pada:

1. Luas bangunan

2. Tingkat bangunan.

3. Nilai struktur bangunan

4. guna/ manfaat bangunan.

3. Kesadaran wajib pajak/retribusi, yaitu pengetahuan dan pemahaman, serta

sikap dan prilaku dalam menerima segala perundang-undangan tentang

1.8. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini membuat latar belakang, perumusan masalah, tujuan

penelitian, Manfaat penelitian, kerangka teori, hipotesis, definisi

konsep, definisi operasional, dan sistematika penulisan

BAB II : METODE PENELITIAN

Bab ini membuat penelitian, lokasi penelitian, informsi penelitian,

teknik pengumpulan data, dan teknik analisa data.

BAB III : DESKRIPSI LOKASI PENELITIAN

Bab ini tentang gambaran atau karakteristik lokasi penelitian berupa

sejarah singkat, visi dan misi serta struktur organisasi.

BAB IV : PENYAJIAN DATA

Bab ini membuat penyajian data yang dilakukan dengan

menguraikan hasil penelitian yang diperoleh dari lapangan dan

menganalisanya berdasarkan metode yang digunakan.

BAB V : ANALISA DATA

Bab ini membuat pembahasan atau interprestasi dari data-data yang

disajikan pada bab sebelumnya.

BAB VI : PENUTUP

Bab ini membuat kesimpulan dan saran dari hasil penelitian yang

dilakukan dan saran-saran yang dianggab penting bagi pihak yang

BAB II

METODE PENELITIAN

2.1. Bentuk Penelitian

Dalam penelitian ini metode yang dipergunakan adalah metode deskriptif

Kuanlitatif, metode ini bertujuan untuk menggambarkan secara sistematis fakta atau

karakteristik populasi secara cermat dan faktual. Dengan kata lain metode ini tetuju

pada masalah yang ada pada masa sekarang atau gejala-gejala yang di anggap factual.

Dengan jalan mengumpulkan data, menyusun dan mengklasifikasikan, menganalisa

serta mengirterprestasikan data tersebut.

2.2. Lokasi Penelitian

Adapun yang akan menjadi lokasi penelitian ini yaitu dilakukan pada Tata

Ruang Perumahan dan Pemukiman Pemerintah Kota Binjai, jln. Cut Nyak Dhien No.

48 Binjai.

2.3. Informan Penelitian

Penelitian kualitatif tidak dimaksudkan untuk membuat generalisasi dari

penelitiannya. Oleh karena itu, pada penerlitan kualitatif ini tidak dikenal adanya

populasi dan sampel. Subjek penelitian yang telah tercermin dalam forkus penelitian

tidak ditentukan secara sengaja. Subjek penelitian menjadi informan yang akan

memberikan berbagai informasi yang diperlukan selama proses penelitian.

1. Informasi kunci (key informan) , yaitu mereka yang mengetahui dan memiliki

berbagai informasi pokok yang diperlukan dalam penelitian.

2. Informasi utama, yaitu mereka yang terlihat secara langsung dalam interaksi

social yang teliti.

3. Informasi tambahan, yaitu mereka yang dapat memberikan informasi

walaupun tidak langsung terlibat dalam interaksi social yang sedang diteliti.

Berdasarkan uraian diatas maka penelitian menentukan informan dengan

menggunakan teknik purposive sampling yaitu: penentuan informan tidak didasarkan

atas strata, kedudukan, pedoman atau wilayah tetapi didasarkan adanya tujuan

tertentu yang tetap berhubungan dengan permasalahan penelitian, maka peneliti

dalam hal ini menggunakan informan penelitian yang terdiri atas:

1. Informan kunci, yaitu:

1. Seketaris Dinas Tata Ruang dan Pemukiman

2. Kepala Bidang Tata Bangunan dan Gedung Pemerintah

3. Kepala Sub bagian Keuangan

4. Kepala Seksi Tata Bangunan

5. Kepala Seksi Pengendalian dan Perizinan.

2. Informasi utama yaitu:

8 orang pegawai di Dinas Tata Ruang dan Pemukiman.

3. Informan tambahan yaitu:

2.4 Tehnik Pengumpulan Data

Dalam penelitian ini diperlukan data atau keterangan dan informasi. Untuk itu

peneliti menggunakan teknik pengumpulan data sebagai berikut:

1. Teknik Pengumpulan Data Primer

Adalah pengumpulan data yang dilakukan secara langsung pada lokasi

penelitian. Pengumpulan data primer dilakukan dengan menggunakan intrumen

sebagai berikut:

a. Wawancara, yaitu teknik pengumpulan data yang dilakukan dengan

memberikan pernyataan secara langsung kepada pihak-pihak yang terkait

dengan suatu tujuan untuk informan penelitian yang telah ditetapkan

sebelumnya oleh peneliti.

b. Pengamatan atau observasi yaitu teknik pengumpulan data dengan mengamati

secara langsung objek penelitian dengan mencatat gejala-gejala yang

ditemukan dilapangan untuk melengkapi data-data yang diperlukan sebagai

acuan yang berkenaan dengan topic penelitian.

c. Angket/kuesioner yaitu teknik pengumpulan data yang dilakukan dengan cara

menyebarkan sejumlah pertanyaan dalam bentuk angket kepada responden

yang dilengkapi dengan berbagai alternative jawaban.

2. Teknik Pengumpulan data Sekunder

Adalah merupakan teknik pengumpulan data yang dilakukan melalui

2.5 Tehnik Analisa Data

Tehnik analisa data yang digunakan dalam penelitian ini adalah tehnik analisa

kualitatif, yaitu menguraikan serta menginterprestasikan data yang diperoleh dari

lapangan dan para informan.

Menurut Miles dan Huberman Manurung, 2008:89) ada tiga unsur penting dalam

proses analisa data penelitian kualitatif yaitu:

1. Reduksi data, bagian dari proses analisis yang mempertegas memperpendek

dan membuang hal-hal yang tidak penting sehingga kesimpulan penelitian

dapat dilaksanakan, jadi laporan lapangan sebagian disingkat dan disusun

lebih sistematis sehingga lebih mudah dikendalikan. Data yang direduksi

memberi gambaran yang lebih tajam tentang hasil pengamatan, juga

mempermudah peneliti untuk mencari kembali data yang diperoleh apabila

diperlukan.

2. Display data (penyajian data), sajian data adalah suatu susunan informasi yang

memungkinkan dapat ditariknya suatu kesimpulan penelian, penyajian data

dalam bentuk gambaran , skema, dan table mungkin akan berguna

mendapatkan gambaran yang jelas serta memudahkan dalam penyusunan

kesimpulan penelitian.

3. Verifikasi (penarikan kesimpulan), kesimpulan merupakan hasil akhir dari

reduksi data dan penyajian data. Kesimpulan penelitian perlu diverifikasi agar

BAB III

DESKRIPSI WILAYAH

3.1 Tinjauan Umum Wilayah

3.1.1 Sejarah Singakat Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintahan Kota binjai.

Usaha pelayanan dan pemberian izin mendirikan bangunan di daerah kota

binjai telah ada sejak kota binjai diresmikan. Dibentuknya Dinas Tata Ruang

Perumahan dan Pemukiman oleh daerah mengingat banyaknya permasalahan yang

harus di tanggulangi yang terjadi seiring dengan pesatnya pembangunan fisik di kota

Binjai , disamping untuk meningkatkan pelayanan terhadap masyarakat tentang tata

cara penyusunan dan pendirian bangunan yang mereka butuhkan. Adapun dasar

hukum terbentuknya Tata Ruang perumahan dan pemukiman didasarkan pada:

1. Undang-undang Nomor 43 Tahun 1999 Tentang pokok-pokok Kepegawaian.

2. Undang-undang Nomor 32 Tahun 2004 Tenatang Pemerintah Daerah

3. Peraturan Pemerintah Nomor 38 Tahun 2007 Tentang Pembagian Urusan

Pemerintah antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintah

3.2 Tugas Pokok dan Fungsi Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota binjai.

Dinas Tata Ruang, Perumahan dan Pemukiman mempunyai tugas pokok

untuk menyelenggarakan kewenangan desentralisasi di Bidang Tata Ruang,

Perumahan dan Pemukiman dan urusan pemerintah lain yang dilimpahkan oleh

pemerintah provinsi kepada pemerintah daerah dibidang Tata Ruang dan Pemukiman.

Dinas Tata Ruang, Perumahan dan Pemukiman mempunyai fungsi:

a. Merumuskan dan melaksanakan tugas pelayanan umum.

b. Pemberian perizinan dan pelaksanaan tugas pelayanan umum.

c. Menyiapkan kebijakan dan strategi pembangunan tata ruang perumahan dan

pemukiman.

d. Membina dan Pengaturan pembangunan tata ruang dan pemukiman.

e. Mengendalikan dan menguasai pembangunan tata ruang dan pemukiman.

f. Mengadakan kegiatan-kegiatan penelitian dalam rangka penyiapan

kebijaksanaan strategis pembangunan tata ruang dan pemukiman serta

gedung-gedung pemerintah.

g. Memonitor dan mengevaluasi pelaksanaan kebijaksanaan dan strategi

pembangunan tata ruang dan pemukiman serta pembangunan gedung-gedung

pemerintah yang telah ditetapkan sesuai dengan peraturan

perundang-undangan yang berlaku.

h. Melaksanakan pemberian bimbingan penyuluhan dan pembinaan sesuai

dengan kebijaksanaan yang ditetapkan kepada daerah dan peraturan

i. Merncanakan pembangunan, pemeliharaan, pengelolaan saran dan prasarana

dasar, lingkungan pemukiman dan bangunan pemerintah/rumah dinas,

fasilitas social dan umum.

j. Merumuskan pola kebijaksanaan pembangunan pembiayaan pembangunan

tata ruang perumahan dan pemukiman.

k. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugas, dan

melaksanakan tugas-tugas lain yang diberikan oleh bupati.

3.3 Susunan Organisasi Dan Tata Kerja Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai.

3.3.1 Susunan Organisasi. Pasal 1

Untuk melaksanakan tugas pokok dan fungsinya, maka susunan organiasi

Dinas Tata Ruang, Perumahan dan Pemukiman Pemerintah Kota Binjai terdiri dari:

a. Dinas Tata Ruang, Perumahan dan Pemukiman dipimpin oleh kepada dan

membawahi seketaris, bidang – bidang, kelompok jabatan fungsional dan unit

pelaksanaan teknis dianas.

b. Seketaris dipimpin oleh seorang seketaris yang terdiri dari 3 (tiga) sub bagian

dan setiap sub bagian dipimpin oleh kepala sub bagian yaitu:

a. Sub bagian keungan dan kepegawaian

b. Sub bagian umum dan perlengkapan

c. Bidang pada Dinas Tata Ruang, Perumahan dan Pemukiman terdiri dari 3

(tiga) bidang dan setiap bidang dipimpin oleh kepala bidang yaitu:

a. Bidang tata ruang dan pengendalian.

b. Bidang tata bangunan dan gedung pemerintahan

c. Bidang penyehatan lingkungan dan pemukiman.

d. Bidang – bidang pada Dinas Tata Ruang, Perumahan dan Pemukiman terdiri

dari 2 (dua) seksi dan setiap seksi dipimpin oleh kepala seksi yaitu:

1. Bidang Tata Ruang dan Pengendalian, terdiri dari:

a. Seksi tata ruang.

b. Seksi pengendalian dan perizinan

2. Bidang Tata Bangunan dan gedung Pemerintah terdiri dari:

a. Seksi penyehatan.

b. Seksi Pemukiman.

e. Kelompok jabatan fungsional dan,

f. Unit pelaksanaan teknis dinas.

3.3.2 Tata Kerja, Hubungan Kerja Dan Tanggung Jawab Pasal 3

Kepala dinas mempunyai tugas pokok membatu bupati dalam melaksanakan

tugasnya dibidang penataan ruang dan pemukiman, yang dalam pelaksanaan tugasnya

Pasal 4.

Seketaris mempunyai tugas pokok membantu kepala dinas dalam

melaksanakan tugasnya dibidang seketariat yang dalam pelaksanaan tugas berada

dibawah dan bertanggung jaawab kepada kepala dinas tata ruang dan pemukiman.

Pasal 5.

Kepada bagian keuangan dan kepegawaian mempunyai tugas membantu

seketaris dalam melaksanakan tugasnya dibidang keuangan dan kepegawaian yang

dalam pelaksanaan tugas berada dibawah dan bertanggung jawab kepada seketaris

Pasal 6.

Kepada sub bagian umum dan perlengkapan mempunyai tugas membantu

seketaris dalam melaksanakan tugasnya dibidang umum dan perlengakapan yang

dalam pelaksanaan tugas berada dibawah dan bertanggung jawab kepada seketaris

Pasal 7.

Kepada sub bagian program dan akuntabilitas mempunyai tugas membantu

seketaris dalam melaksanakan tugas dibidang akuntabilitas yang dalam pelaksanaan

tugas berada dibawah dan bertanggung jawab kepada seketaris

Pasal 8.

Kepada bidang Tata Ruang dan pengendalian mempunyai tugas pokok

membantu kepada dinas dalam melaksanakan tugas dibidang tata ruang dan

pengendalian, yang dalam pelaksanaan tugas berada dibawah dan bertanggung jawab

Pasal 9.

Kepada seksi Tata Ruang mempunyai tugas pokok membantu kepala bidang

tata ruang dan pengendalian dalam melaksanakan tugas di bidang tata ruang dan

pengendalian yang dalam pelaksanaan tugas berada dibawah dan bertanggung jawab

kepada kepala dinas tata ruang dan pemukiman.

Pasal 10.

Kepala saksi pengendalian dan perijinan mempunyai tugas pokok membantu

kepala bidang tata ruang dan pengendalian dalam melaksanakan tugas dalam bidang

pengendalian dan perizinan, yang di dalam pelaksanaan tugas berada dibawah dan

bertanggung jawab kepada kepala bidang tata tuang pengendalian.

Pasal 11.

Kepala bidang tata bangunan dan gendung pemerintah mempunyai tugas

pokok membantu kepala dinas dalam melaksanakan tugas dalam bidang sarana dan

prasarana tata bangunan dan gedung pemerintah, yang di dalam pelaksanaan tugas

berada dibawah dan bertanggung jawab kepada kepala dinas tata ruang dan

pemukiman

Pasal 12.

Kepala seksi tata bangunan mempunyai tugas pokok membantu kepada

bidang tata bangunan dan gedung pemerintah dalam melaksanakan tugas dibidang

tata bangungan yang dalam pelaksanaan tugas berada dibawah dan bertanggung