LAPORAN TUGAS AKHIR

MEKANISME PEMUNGUTAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DALAM KAITANNYA DENGAN PENDAFTARAN HAK

ATAS TANAH ATAU PENDAFTARAN PERALIHAN HAK ATAS TANAH OLEH BADAN PERTANAHAN NASIONAL KOTA BINJAI

Oleh

NAMA : ELMA SEPTIYANA

NIM : 122600041

Untuk Memenuhi Salah Satu Syarat menyelesaikan Studi Pada Progam Studi

Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 7

C. Uraian Teoritis PKLM ... 11

D. Ruang Lingkup PKLM ... 14

E. Metode PKLM ... 15

F. Metode Pengumpulan Data PKLM ... 17

G. Sistematika Penulisan Laporan PKLM ... 18

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Kantor Badan Pertanahan Nasional Kota Binjai ... 21

B. Struktur Organisasi Kantor Badan Pertanahan Nasional Kota Binjai ... 22

C. Tugas dan Fungsi Kantor Badan Pertanahan Nasional Kota Binjai ... 24

D. Gambaran Umum Jumlah Pegawai di Kantor Badan Pertanahan Nasional Kota Binjai ... 37

E. Ruang Lingkup Wilayah Kerja Kantor Badan Pertanahan Kota Binjai .... 37

A. Pengertian dan Dasar Hukum BPHTB ... 38

B. Objek dan Subjek BPHTB ... 40

C. Tarif dan Cara Perhitungan BPHTB ... 46

D. Saat dan Cara Pembayaran Pajak Terutang ... 49

E. Hak-Hak Wajib Pajak Pada BPHTB ... 51

F. Kantor Terkait/Instansi yang terkait dengan pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan ... 59

BAB IV : ANALISA DAN EVALUASI A. Mekanisme Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan dalam kaitannya dengan pendaftaran hak atas tanah atau peralihan hak atas tanah oleh Badan Pertanahan Nasional Kota Binjai ... 60

B. Peran Pejabat Badan Pertanahan Nasional (BPN) Kabupaten/Kota dalam pendaftaran dan peralihan hak atas tanah dan bangunan yang mengakibatkan timbulnya Bea Perolehan Hak atas Tanah dan Bangunan ... 65

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 71

B. Saran ... 73

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Laporan Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus

dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat menyelesaikan

studi pada Program Studi Diploma III Administrasi Perpajakan Universitas

Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan

pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik

Kerja Lapangan Mandiri yang akan saya lakukan. Saya tertarik untuk membahas

dan melakukan riset mengenai Mekanisme Bea Perolehan Hak Atas Tanah dan

Bangunan Di Kota Binjai.

Dalam sejarah perpajakan di Indonesia, pengenaan Bea Perolehan Hak atas

Tanah dan Bangunan yang sering disingkat BPHTB bukan merupakan hal baru

dan mengalami pasang surut. Hanya saja selama ini pengelolahan Bea Perolehan

Hak atas Tanah dan Bangunan menjadi wewenang pemerintah pusat melalui

Direktorat Jenderal Pajak, sehingga tidak begitu populer dalam masyarakat

khususnya bagi yang melakukan sertifikasi tanah maupun bangunannya. Bea

Perolehan Hak atas Tanah dan Bangunan sudah ada sejak bangsa Indonesia

dibawah penjajahan Belanda dengan nama Bea Balik Nama (BBN) berdasarkan

terbitnya Undang-Undang Nomor 5 Tahun 1960 Tentang pokok-pokok Agraria,

namun kemudian diberlakukan lagi sesuai dengan ketentuan yang berlaku dalam

Undang-Undang Pokok-pokok Agraria. Regulasi yang mengatur khusus Bea

Perolehan Hak atas Tanah dan Bangunan diterbitkan pemerintah melalui

Undang-Undang Nomor 21 tahun 2007 tentang Bea Perolehan Hak atas Tanah dan

Bangunan. Sejalan dengan perkembangan dan sesuai dengan perubahan yang

terjadi dalam kehidupan perekonomian bangsa Indonesia, dilakukan

penyempurnaan atas undang-undang tersebut dengan dikeluarkannya

Undang-Undang Nomor 20 tahun 2000 tentang perubahan atas Undang-Undang-Undang-Undang Nomor 21

tahun 1997. Undang-Undang Nomor 20 tahun 2000 kemudian tidak berlaku lagi

dengan diterbitkannya Undang-Undang Nomor 28 tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah. Dengan diterbitkannya Undang-Undang Pajak

Daerah dan Retribusi Daerah, pemerintah daerah diberikan wewenang sepenuhnya

untuk mengelolah Bea Perolehan Hak atas Tanah dan Bangunan atas transaksi di

wilayahnya masing-masing.

Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan menurut

undang-undang No.20 tahun 2000 pasal 1 ayat (1),(2), dan (3) tentang Bea Perolehan Hak

Atas Tanah dan Bangunan adalah pajak yang dikenakan atas perolehan hak atas

tanah dan atau bangunan, yang selanjutnya disebut pajak. Perolehan Hak Atas

Tanah dan Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan

atas tanah adalah hak atas tanah termasuk hak pengelolahan, beserta bangunan di

atasnya sebagaimana dalam Undang-undang Nomor 5 tahun 1960 tentang

Peraturan Dasar Pokok-pokok Agraria, Undang-undang Nomor 16 tentang Rumah

Susun dan ketentuan peraturan perundang-undangan yang lainnya.

Menurut Undang-Undang Nomor 20 tahun 2000 pasal 2 ayat (2) Perolehan

hak atas tanah dan atau bangunan meliputi pemindahan hak atas tanah dan

bangunan karena jua-beli, tukar menukar, hibah, hibah wasiat, penyertaan modal

dari orang pribadi atau badan usaha kepada perseroan terbatas atau badan hukum

lain yang berupa tanah atau bangunan, serta pemindahan sebagian hak bersama

atas tanah dan bangunan oleh orang pribadi atau badan kepada sesama pemegang

hak bersama. Selain itu, perolehan hak atas tanah dan atau bangunan juga dapat

berasal dari pemindahan hak atas tanah dan bangunan karena penunjukan pembeli

dalam lelang, pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap,

serta hadiah.

Pasal 4 ayat (1) yang menjadi subjek pajak adalah orang pribadi atau badan

yang memperoleh hak atas tanah dan atau bangunan.Subjek Bea Perolehan Hak

Atas Tanah dan Bangunan yang dikenakan kewajiban membayar Bea Perolehan

Hak Atas Tanah dan Bangunan menurut perundang-undangan perpajakan yang

menjadi Wajib Pajak.Sistem pemungutan Bea Perolehan Hak Atas Tanah dan

Bangunan pada prinsipnya menganut system “self assessment”.Artinya wajib

pajak yang terutang. Tarif yang ditetapkan pemerintah untuk Bea Perolehan Hak

Atas Tanah dan Bangunan menurut Undang-Undang Nomor 20 tahun 2000 pasal 5

tentang Bea Perolehan Hak Atas Tanah dan Bangunan adalah sebesar 5% dari

Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) atas tanah dan atau bangunan.

Tarif tersebut ditetapkan secara tunggal agar Wajib Pajak (WP) dapat lebih mudah

untuk melaksanakan sistem Self Assessment yang diberlakukan oleh pemerintah.

Dalam pemberlakuan sistem ini pemerintah membuat Surat Setoran Bea Perolehan

Hak Atas Tanah dan Bangunan (SSB) agar wajib pajak dapat menyetorkan secara

langsung Bea Perolehan Hak Atas Tanah dan Bangunan yang terutang, Surat

Setoran Bea Perolehan Hak Atas Tanah dan Bangunan ini digunakan sebagai bukti

dalam proses pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan di Bank

Persepsi, Kantor Pos, atau Tempat Pembayaran lain yang ditunjuk oleh Menteri

Keuangan.

Disini lah polemik Bea Perolehan Hak atas Tanah dan Bangunan atas

sertifikasi tanah dan bangunan mulai dirasakan, sebelum Bea Perolehan Hak atas

Tanah dan Bangunan dimutasikan sebagai pajak daerah, pengelolaan sepenuhnya

wewenang pemerintah pusat. Sementara pemerintah daerah penghasil hanya akan

mendapatkan bagi hasil dari pemungutan Bea Perolehan Hak atas Tanah dan

Bangunan tersebut. Tak dipungkiri hasil dari pemungutan Bea Perolehan Hak atas

Tanah dan Bangunan sangat tidak maksimal, pemerintah pusat tidak memiliki

atas Tanah dan Bangunan yang ada di daerah. Dengan demikian, masyarakat yang

tidak pernah di pungut Bea Perolehan Hak atas Tanah dan Bangunan atas transaksi

pengalihan hak atas tanah dan bangunan menjadi bertanya-tanya. Pengenaan Bea

Perolehan Hak atas Tanah dan Bangunan atas tanah yang disertifikasi dengan Nilai

Perolehan Objek Pajak diatas Nilai Perolehan Objek Pajak Tidak Kena Pajak

(NPOPTKP) ditetapkan paling rendah Rp60.000.000 untuk setiap wajib pajak

(pasal 87 ayat (4) Undang-Undang Pajak Daerah dan Retribusi Daerah, demikian

juga NPOPTKP dalam hal perolehan hak karena waris atau hibah wasiat yang

diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis

keturunan lurus satu derajat keatas atau satu derajat kebawah dengan ditetapkan

Undang-Undang Pajak Daerah dan Retribusi Daerah paling rendah sebesar

Rp300.000.000. Artinya, jika tanah yang akan disertifikasi Nilai Perolehannya

tidak lebih dari Rp60.000.000 maka BPHTB atas transaksi tersebut nihil. Bea

Perolehan Hak atas Tanah dan Bangunan tidak hanya dikenakan pada saat jual beli

tanah dan/atau bangunan, tetapi juga terhadap setiap perolehan hak atas tanah dan

bangunan berupa tukar-menukar, hibah, waris, pemasukan tanah dalam perseroan,

dan lain-lain.

Dalam pelaksanaan sistem Self Assessment terutama dalam pembayaran

Bea Perolehan Hak Atas Tanah dan Bangunan masih terrdapat kesalahan hitung

dan tidak lengkapnya dalam pengisian SSB oleh wajib pajak (WP), seperti

(NPOPTKP) atau kesalahan jumlah Bea Perolehan Hak atas Tanah dan

Bangunanyang harus dibayar dan terlalu besarnya jumlah Bea Perolehan Hak atas

Tanah dan Bangunan yang dikenakan sehingga wajib pajak (WP) tidak sanggup

membayarnya karena kondisi ekonomi yang tidak mampu dan wajib pajak yang

terkena bencana alam yang sangat dahsyat, hal tersebut dapat mengakibatkan

wajib pajak terkena sanksi administrasi berupa Surat Tagihan Pajak (STP) akibat

kesalahan hitung atas Bea Perolehan Hak atas Tanah dan Bangunan yang terutang,

ditindaklanjuti dengan Surat Ketetapan Bea Perolehan Hak atas Tanah dan

Bangunan Kurang Bayar (SKBKB) belum lagi penolakan atau penundaan dari

pihak Badan Pertanahan Nasional (BPN) dalam penerbitan sertifikat tanah jika

Bea Perolehan Hak atas Tanah dan Bangunan tidak sesuai dengan nilai yang

sebenarnya dan sanksi lainnya yang dapat merugikan wajib pajak. Untuk

menghindari hal-hal tersebut diatas yang dapat merugikan wajib pajak dan

pemerintah maka dari itu penulis mengambil Judul Tugas Akhir dengan Judul :

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan penulis melakukan Praktik Kerja Lapangan Mandiri

(PKLM) antara lain:

1.1 Untuk mengetahui mengenai mekanisme pemungutan bea perolehan hak

atas tanah dan bangunan dalam kaitannya dengan pendaftaran hak atas

tanah atau pendaftaran peralihan hak atas tanah oleh Badan Pertanahan

Nasional Kota Binjai.

1.2 Untuk mengetahui sejauh mana peran pejabat negara yaitu Badan

Pertanahan Nasional (BPN) Kabupaten/Kota dalam pendaftaran dan

peralihan Hak atas Tanah dan Bangunan yang mengakibatkan timbulnya

Bea Perolehan Hak Atas Tanah dan Bangunan.

1.3 Untuk mengetahui akibat hukum apabila Bea Perolehan Hak atas Tanah

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri tentunya memiliki manfaat buat

berbagai pihak, diantaranya adalah:

2.1 Bagi Mahasiswa

a. Memperdalam wawasan di bidang perpajakan, khususnya tentang

Meningkatkan kemampuan penulis dalam berfikir dan memahami

permasalahan tentang pengawasan kepatuhan penyampaian surat

pemberitahuan tahunan pajak penghasilan wajib pajak badan, serta dapat

menerapkan ilmu pengetahuan yang diperoleh melalui penulisan laporan

PKLM ini.

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan,

khususnyapengawasan kepatuhan penyampaian surat pemberitahuan

tahunan pajak penghasilan wajib pajak badan

c. Dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya

untuk menjadi mahasiswa yang siap memasuki dunia kerja yang

semakin sulit, karena telah dibekali keterampilan dan

pengalaman-pengalaman dunia kerja dalam melaksanakan PKLM ini.

d. Dapat meningkatkan kemampuan berkomunikasi dan sarana

2.2 Bagi Kantor Badan Pertanahan Nasional Kota Binjai

a. Sebagai sarana untuk memperet hubungan yang positif antara Kantor

Badan Pertanahan Nasional Kota Binjai dengan lembaga pendidikan

khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Untuk dapat mempromosikan image/perusahaan serta mendorong

loyalitas instansi perusahaan.

c. Mendapatkan sumber ide-ide yang baru dalam upaya peningkatan

penerimaan pajak khususnya Bea Perolehan Hak Atas Tanah dan

Bangunan.

d. Membantu pihak Kantor Badan Pertanahan Nasional dalam

mensosialisasikan perpajakan kepada masyarakat wajib pajak melalui

mahasiswa peserta PKLM.

e. Membina hubungan baik dengan Universitas Sumatera Utara khususnya

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan UniversitasSumatera Utara

a. Meningkatkan hubungan kerja sama dengan instansi-instansi

Pemerintah, khususnya dengan Kantor Pertanahan Nasional Kota Binjai.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama

perkulihan.

c. Membuka interaksi antara dosen dan instansi pemerintah khususnya

Kantor Badan Pertanahan Nasional Kota Binjai.

d. Meningkatkan ide-ide dan masukan untuk penyempurnaan kurikulum

sehingga mampu mencapai standar mutu pendidikan yang baik.

e. Promosi Sumber Daya Manusia (SDM) Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

C. Uraian Teoritis 1. Definisi Pajak

Menurut Soemitro (dalam Resmi 2011:9) pajak adalah iuran rakyat kepada

kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa imbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

Terdapat dua jenis pajak dalam Resmi (2008: 3)yaitu :

a. Fungsi Budgetair, adalah pajak yang berfungsi salah satu sumber penerimaan

Negara untuk membiayai pengeluaran baik rutin maupun pembangunan

Negara.

b. Fungsi Reglured, adalah sebagai alat untuk mengatur atau melaksanakan

kebijkan pemerintah dalam bidang social dan ekonomi serta mencapai

tujuan-tujuan tertentu diluar bidang keuangan.

3. Pajak Daerah

Menurut Pasal 1 Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak

Daerah dan Retribusi Daerah pengertian Pajak Daerah, yang selanjutnya disebut

pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

bagi sebesar-besarnya kemakmuran rakyat. Dengan demikian pajak daerah

adalah iuran wajib pajak kepada daerah untuk membiayai pembangunan

daerah.Pajak Daerah ditetapkan dengan undang-undang yang pelaksanaannya

untuk di daerah diatur lebih lanjut dengan peraturan daerah.Pemerintah daerah

dilarang melakukan pungutan selain pajak yang yang telah ditetapkan

undang-undang (Pasal 2 Undang-Undang Nomor 28 Tahun 2009).

Berdasarkan Pasal 2 Undang-Undang Nomor 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah terdapat 5 (lima) jenis pajak provinsi dan 11

(sebelas) jenis pajak kabupaten/kota. Secara rinci dapat dilihat dalam table

[image:16.612.141.513.446.679.2]berikut.

Tabel 1. Perbandingan Jenis Pajak yang Dikelola Pemerintah Provinsi dan Pemerintah Kabupaten/Kota

Pajak Provinsi Pajak Kabupaten/Kota

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan

Bermotor

3. Pajak Bahan Bakar

Kendaraan Bermotor

4. Pajak Air Permukaan

5. Pajak Rokok

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral Bukan

Logam dan Batuan 7. Pajak Parkir 8. Pajak Air Tanah

9. Pajak Sarang Burung

Walet

10.Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan

Tanah dan Bangunan

Sumber : UU No 28 Tahun 2009

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak

atas tanah dan/atau bangunan.Perolehan Hak atas Tanah dan/atau Bangunan

adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak

atas tanah dan/atau bangunan oleh orang pribadi atau Badan.Tarif Bea Perolehan

Hak atas Tanah dan Bangunan ditetapkan paling tinggi sebesar 5% (Pasal 88

Undang-Undang Nomor 28 Tahun 2009). Dasar hukum Bea Perolehan Hak Atas

Tanah dan Bangunan adalah undang-undang Nomor 21 Tahun 1997 sebagaimana

telah diubah dengan undang-undang Nomor 20 Tahun 2000 tentang Bea

Perolehan Hak Atas Tanah dan Bangunan. Pada awalnya, Bea Perolehan Hak

Atas Tanah dan Bangunan dipungut oleh pemerintah pusat, tetapi sesuai dengan

amanat undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Restribusi Daerah (PDRD), mulai 1 Januari 2011, Bea Perolehan Hak Atas

Tanah dan Bangunan dialihkan menjadi pajak daerah yang dipungut oleh

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini

penulis mengadakan penelitian (riset) di Badan Pertanahan Nasional Kota Binjai.

Penulis membahas mengenai:

1. Mekanisme Pemungutan Bea Perolehan Hak Atas Tanah Dan Bangunan

Dalam Kaitannya Dengan Pendaftaran Hak Atas Tanah Atau Pendaftaran

Peralihan Hak Atas Tanah Oleh Badan Pertanahan Nasional Kota Binjai.

2. Untuk mengetahui sejauh mana peran pejabat negara yaitu Badan Pertanahan

Nasional (BPN) Kabupaten/Kota dalam pendaftaran dan peralihan Hak atas

Tanah dan Bangunan yang mengakibatkan timbulnya Bea Perolehan Hak

Atas Tanah dan Bangunan.

3. Untuk mengetahui akibat hukum apabila Bea Perolehan Hak atas Tanah dan

E. Metode Praktik Kerja Lapanagan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode

yang digunakan adalah sebagai berikut :

1. Tahapan Persiapan

Tahap ini penulis melakukan persiapan dimulai dari pemilihan objek dan

lokasi Praktik Kerja Lapangan, pengajuan judul ke Program Studi Diploma III

Administrasi Perpajakan, pengajuan judul proposal Praktik Kerja Lapangan

Mandiri, seminar proposal, perbaikan proposal, penunjukkan dosen pembimbing,

persetujuan proposal oleh dosen pembimbing, pembuatan surat pengantar

pelaksanaan PKLM, serta hal-hal lain yang mendukung untuk kegiatan Praktik

Kerja Lapangan Mandiri.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti peraturan perundang-undangan tentang pajak daerah dan retribusi daerah

dan pajak Bea Perolehan Hak atas Tanah dan Bangunan, buku-buku, bahan

kuliah, Internet maupun literatur lain yang berhubungan dengan Bea Perolehan

3. Observasi Lapangan

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan

langsung pada objek yang diteliti guna memperoleh informasi yang dibutuhkan

dalam melengkapi penulisan laporan ini.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Bea Perolehan Hak Atas

Tanah dan Bangunan melalui:

a. Data Primer yaitu data yang diperoleh melalui wawancara terhadap

orang-orang yang dianggap mampu memberikan masukan dan informasi mengenai

Bea Perolehan Hak atas Tanah dan Bangunan sebagai syarat Pembuatan

sertifikat atau pendaftaran hak atas tanah dalam hal ini pegawai Kantor

Pertanahan Kota Binjai.

b. Data Sekunder yaitu data informasi yang diperoleh melalui buku-buku ilmiah

tentang Bea Perolehan Hak atas Tanah dan Bangunan, bahan-bahan kuliah,

Undang-Undang tentang BPHTB yang diperoleh dari internet dan lain-lain

5. Analisis Data dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan mengenai Bea

Perolehan Hak Atas Tanah dan Bangunan Di Kota Binjai.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut:

1. Wawancara

Yaitu penulis melakukan tanya jawab secara langsung kepada pegawai

pada instansi yang bersangkutan baik secara lisan maupun secara tulisan yang

berhubungan dengan masalah yang diteliti, yaitu Mekanisme Pemungutan Bea

Perolehan Hak atas Tanah dan Bangunan dalam kaitannya dengan Pendaftaran

hak atas tanah atau Pendaftaran Peralihan hak atas tanah oleh Badan Pertanahan

Nasional Kota Binjai.

2. Observasi

Yaitu penulis melakukan kegiatan pengamatan langsung di Kantor

Pertanahan Kota Binjai tentang objek BPHTB yang berkaitan dengan salah satu

syarat dalam pembuatan sertifikat tanah atau peralihan hak atas tanah yang

bertujuan untuk mendapatkan penjelasan tentang mekanisme pemungutan

3. Dokumentasi

Yaitu mengumpulkan berbagai dokumentasi seperti peraturan – peraturan

atau dasar hukum dan data-data baik dari Kantor Pertanahan Kota Binjai maupun

Kantor Dinas Pendapatan Daerah Kota Binjai untuk memperjelas teori-teori dan

penjelasan yang berhubungan dengan objek BPHTB khususnya mekanisme

pemungutan pajak BPHTB dalam kaitannya dengan pendaftaran dan peralihan

hak atas tanah.

G. Sismematika Penulisan Laporan Praktik Kerja Lapangan

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik

Kerja Lapangan Mandiri adalah sebagai berikut :

BAB I : PENDAHULUAN PKLM

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan Praktik

Kerja Lapangan Mandiri (PKLM), tujuan dan manfaat Praktek Kerja Lapangan

Mandiri (PKLM), Uraian Teoritis Praktik Kerja Lapangan Mandiri (PKLM), ruang

lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode Praktek Kerja Lapangan

Mandiri (PKLM), metode pengumpulan data dan sistematika Laporan Praktik Kerja

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana Praktek Kerja

Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat lokasi yang akan

diuraikan penulis adalah Kantor Pertanahan Nasional Kota Binjai, struktur organisasi,

tugas dan fungsi pegawai di instansi tersebut serta gambaran lain jika dibutuhkan

BAB III : GAMBARAN DATA PKLM

Pada bab ini penulis membahas tentang gambaran mengenai pengertian Bea

Perolehan Hak Atas Tanah dan Bangunan dan dasar hukumnya, subjek Bea Perolehan

Hak Atas Tanah dan Bangunan, objek Bea Perolehan Hak Atas Tanah dan Bangunan,

jenis-jenis hak atas tanah, objek yang tidak dikenakan Bea Perolehan Hak atas tanah

dan Bangunan, dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan, nilai

perolehan objek pajak tidak kena pajak, tarif Bea Perolehan Hak atas Tanah dan

Bangunan, cara perhitungan Bea Perolehan Hak atas Tanah dan Bangunan beserta

contohnya, saat terutangnya Bea Perolehan Hak atas Tanah dan Bangunan, tempat

terutangnya Bea Perolehan Hak atas Tanah dan Bangunan, pembayaran Bea

Perolehan Hak atas Tanah dan Bangunan, ketetapan Bea Perolehan Hak atas Tanah

dan Bangunan, surat tagihan Bea Peerolehan Hak atas Tanah dan Bangunan, hak-hak

wajib pajak untuk keberatan, banding dan pengurangan Bea Perolehan Hak atas

terkait dengan pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan

Bangunan.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini akan membandingkan penerapan teori yang ada dengan data yang

diperoleh dilapangan melalui riset di Kantor Pertanahan Nasional Kota Binjai, yaitu

mengenai Mekanisme Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan

melalui Kantor Pertanahan Nasional Kota Binjai.

BAB V: KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab-bab sebelumnya yang berisi kesimpulan

dan saran yang kiranya dapat memberikan informasi kepada Wajib Pajak dalam

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Badan Pertanahan Nasional Kota Binjai

Kantor Pertanahan adalah instansi vertikal Badan Pertanahan Nasional di

Kabupaten/Kota yang berada dibawah dan bertanggung jawab kepada Kepala

Badan Pertanahan Nasional melalui Kepala Kanwil BPN.

Pada awalnya Kantor Badan Pertanahan Nasional Kota Binjai dulunya

dikenal sebagai Kantor Agraria, kantor tersebut mempunyai cakupan wilayah

kerja yang lebih luas daripada sekarang, yaitu meliputi seluruh kota Binjai,

Langkat dan Stabat. Melihat semakin pesatnya perkembangan pembangunan atas

tanah dan kurangnya sumber daya manusia (SDM) dalam mengelola pertanahan

di kota Binjai dan di sekitarnya maka diputuskan untuk memisahkan cakupan

wilayah kerja antara Kantor Pertanahan Kota Binjai dengan Kantor Pertanahan

Kota Stabat dan Langkat. Namun pada masa pemerintahan sekarang fungsi dan

tugas dari organisasi Badan Pertanahan Nasional dan Direktorat Jenderal Tata

Ruang Kementerian Pekerjaan Umum digabung dalam satu lembaga Kementerian

B. Struktur Organisasi Badan Pertanahan Nasional Kota Binjai

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam

melaksanakan aktifitasnya, Kantor Badan Pertanahan Nasional Kota Binjai telah

membuat struktur organisasi. Struktur organisasi merupakan salah satu sarana

untuk mencapai tujuan yang efektif yakni tercapainya garis koordinasi yang baik

serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Badan Pertanahan

Nasional Kota Binjai dan untuk pencapaian tujuan maka diadakan pembagian

tugas dan fungsi masing-masing sehingga memudahkan mengawasi pekerjaan.

Dengan adanya pembagian tugas yang dituangkan dalam struktur organisasi akan

memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Badan Pertanahan Nasional

Kota Binjai adalah bentuk organisasi garis dimana bentuk tersebut menggunakan

sistem koordinasi mengalir dari pimpinan secara langsung dimana pihak bawahan

bertanggung jawab kepada pimpinan atas pekerjaan yang diberikan kepadanya.

Adapun susunan organisasi Badan Pertanahan Nasional Kota Binjai terdiri

dari :

1. Kantor Pertanahan.

2. Seksi Tata Usaha terdiri dari:

2.2.Subbagian Kepegawaian.

3. Seksi Survei, Pengukuran dan Pemetaan terdiri dari:

3.1.Subseksi Pengukuran dan Pemetaan.

4. Seksi Hak Tanah dan Pendaftaran Tanah terdiri dari:

4.1.Subseksi Penetapan Hak Tanah;

4.2.Subseksi Pengaturan Tanah Pemerintah;

4.3.Subseksi Pendaftaran Hak;

4.4.Subseksi Peralihan, Pembebanan Hak dan Pejabat Pembuat Akta Tanah.

5. Seksi Pengaturan dan Penataan Pertanahan terdiri dari:

5.1.Subseksi Penatagunaan Tanah dan Kawasan Tertentu;

5.2.Subseksi Landreform dan Kondolidasi Tanah.

6. Seksi Pengendalian dan Pemberdayaan Masyarakat terdiri dari:

6.1.Subseksi Pengendalian Pertanahan;

6.2.Subseksi Pemberdayaan Masyarakat.

7. Seksi Sengketa, Konflik dan Perkara terdiri dari:

7.1.Subseksi Sengketa dan Konflik Pertanahan;

C. Uraian Tugas Pokok dan Fungsi Organisasi Badan Pertanahan Nasional Kota Binjai

Adapun susunan organisasi Badan Pertanahan Nasional Kota Binjai

berdasarkan peraturan Kepala Badan Pertanahan Nasional Nomor 4 tahun 2006

tentang uraian tugas subbagian dan seksi pada kantor wilayah badan pertanahan

nasional dan uraian tugas urusan dan subseksi pada kantor pertanahan. Adapun

tugas pokok dari masing-masing seksi pada Kantor Badan Pertanahan Nasional

Kota Binjai adalah sebagai berikut:

1. Kantor Pertanahan adalah instansi vertikal Badan Pertanahan Nasional di

Kabupaten/Kota yang berada dibawah dan bertanggung jawab kepada

Kepala Badan Pertanahan Nasional melalui Kepala Kanwil BPN. Kantor

Pertanahan mempunyai tugas melaksanakan sebagian tugas dan fungsi

Badan Pertanahan Nasional di Kabupaten/Kota yang bersangkutan.

Dalam menyelenggarakan tugas Kantor Pertanahan mempunyai fungsi:

a. Penyusunan rencana, program, dan pengangguran dalam rangka

pelaksanaan tugas pertanahan;

b. Pelayanan, perijinan, dan rekomendasi di bidang pertanahan;

c. Pelaksanaan survei, pengukuran dan pemetaan dasar, pengukuran dan

pemetaan bidang, pembukuan tanah dan survei potensi tanah;

d. Pelaksanaan penatagunaan tanah, landreform, konsolidasi tanah, dan

penataan pertanahan wilayah pesisir, pulau-pulau kecil, perbatasan dan

e. Pengusulan dan pelaksanaan penetapan hak tanah, pendaftaran hak

tanah, pemeliharaan data pertanahan dan administrasi tanah aset

pemerintah;

f. Pelaksanaan pengendalian pertanahan, pengelolaan tanah negara,

tanah terlantar dan tanah kritis, peningkatan partisipasi dan

pemberdayaan masyarakat;

g. Penanganan konflik, sengketa dan perkara pertanahan;

h. Pengkoordinasian pemangku kepentingan pengguna tanah.

i. Pengelolahan Sistem Informasi Manajemen Pertanahan Nasional

(SIMTANAS);

j. Pemberian penerangan dan informasi pertanahan kepada masyarakat,

pemerintah dan swasta;

k. Pengkoordinasian penelitian dan pengembangan;

l. Pengkoordinasian pengembangan sumberdaya manusia pertanahan;

m. Pelaksanaan urusan tata usaha, kepegawaian, keuangan, sarana dan

prasarana, perundang-undangan serta pelayanan pertanahan.

2. Subbagian Tata Usaha mempunyai tugas memberikan pelayanan

administratif kepada semua satuan organisasi Kantor Pertanahan, serta

menyiapkan bahan evaluasi kegiatan, penyusunan program dan peraturan

perundang-undangan.

Dalam menyelenggarakan tugas Subbagian Tata Usaha mempunyai

a. Pengelolaan data dan informasi;

b. Penyusunan rencana, program dan anggaran serta laporan

akuntabilitas kinerja pemerintah;

c. Pelaksanaan urusan kepegawaian;

d. Pelaksanaan urusan keuangan dan anggaran;

e. Pelaksanaan urusan tata usaha, rumah tangga, sarana dan prasarana;

f. Penyiapan bahan evaluasi kegiatan dan penyusunan program;

g. Koordinasi pelayanan pertanahan.

Subbagian Tata Usaha terdiri dari:

a. Urusan Perencanaan dan Keuangan mempunyai tugas menyiapkan

penyusunan rencana, program dan anggaran serta laporan

akuntabilitasi kinerja pemerintah, keuangan dan penyiapan bahan

evaluasi.

b. Urusan Umum dan Kepegawaian mempunyai tugas melakukan urusan

surat menyurat, kepegawaian, perlengkapan, rumah tangga, sarana dan

prasarana, koordinasi pelayanan pertanahan serta pengelolaan data dan

informasi.

3. Seksi Survei, Pengukuran dan Pemetaan mempunyai tugas menlakukan

survei, pengukuran dan pemetaan bidang tanah, ruang dan perairan;

potensi tanah, penyiapan pembinaan surveyor berlisensi dan pejabat

penilai tanah.

Dalam menyelenggarakan tugas Seksi Survei, Pengukuran dan

Pemetaan mempunyai fungsi:

a. Pelaksanaan survei, pengukuran dan pemetaan bidang tanah, ruang

dan perairan; perapatan kerangka dasar, pengukuran batas

kawasan/wilayah dan survei potensi tanah, pembinaan surveyor

berlisensi;

b. Perapatan kerangka dasar orde 4 dan pengukuran batas

kawasan/wilayah;

c. Pengukuran, perpetaan, pembukuan bidang tanah, ruang dan perairan;

d. Survei dan pemetaan;

e. Pelaksanaan kerjasama teknis surveyor berlisensi dan pejabat penilai

tanah;

f. Pemeliharaan peralatan teknis.

Seksi Survei, Pengukuran dan Pemetaan terdiri dari:

a. Subseksi Pengukuran dan Pemetaan mempunyai tugas menyiapkan

perapatan kerangka dasar orde 4, penetapan batas bidang tanah dan

pengukuran bidang tanah, batas kawasan/wilayah, kerjasama teknis

pendaftaran, daftar tanah, peta bidang tanah, surat ukur, gambar ukur dan

daftar-daftar lainnya di bidang pengukuran.

4. Seksi Hak Tanah dan Pendaftaran Tanah mempunyai fungsi:

a. Pelaksanaan pengaturan dan penetapan di bidang hak tanah;

b. Penyiapan rekomendasi pelepasan, penaksiran harga dan tukar-menukar,

saran dan pertimbangan usulan penetapan hak pengelolaan tanah;

c. Penyiapan telaahan dan pelaksanaan pemberian rekomendasi

perpanjangan jangka waktu pembayaran uang pemasukan dan atau

pendaftaran hak;

d. Pengadministrasian atas tanah yang dikuasai dan atau milik negara, daerah

bekerjasama dengan pemerintah, termasuk tanah badan hukum

pemerintah;

e. Pendataan dan penertiban tanah bekas tanah hak;

f. Pelaksanaan pendaftaran hak dan komputerisasi pelayanan pertanahan;

g. Pelaksanaan penegasan dan pengakuan hak;

h. Pelaksanaan peralihan, pembebanan hak atas tanah dan pembinaan Pejabat

Pembuat Akta Tanah.

Seksi Hak atas Tanah dan Pendaftaran Tanah terdiri dari:

a. Subseksi Penetapan Hak Tanah mempunyai tugas menyiapkan

pelaksanaan pemeriksaan, saran dan pertimbangan mengenai penetapan

waktu, pembaharuan hak, perijinan, peralihan hak atas tanah; penetapan

dan rekomendasi perpanjangan jangka waktu pembayaran uang

pemasukan dan atau pendaftaran hak tanah perorangan.

b. Subseksi Pengaturan Tanah Pemerintah mempunyai tugas menyiapkan

pelaksanaan pemeriksaan, saran dan pertimbangan mengenai penetapan

hak milik dan hak pakai, Hak Guna Bangunan dan hak pengelolaan bagi

instansi pemerintah, badan hukum pemerintah, perpanjangan jangka

waktu, pembaharuan hak, perijinan, peralihan hak atas tanah; rekomendasi

pelepasan dan tukar-menukar tanah pemerintah.

c. Subseksi Pendaftaran Hak mempunyai tugas menyiapkan pelaksanaan

pendaftaran hak atas tanah, pengakuan dan penegasan konversi hak-hak

lain, hak milik atas satuan rumah susun, tanah hak pengelolaan, tanah

wakaf, data yuridis lainnya, data fisik bidang tanah, komputerisasi

pelayanan pertanahan serta memelihara daftar buku tanah, daftar nama,

daftar hak atas tanah, dan warkah serta daftar lainnya di bidang

pendaftaran tanah.

d. Subseksi Peralihan, Pembebanan Hak dan Pejabat Pembuat Akta Tanah

mempunyai tugas menyiapkan pelaksanaan pendaftaran, peralihan,

pembebanan hak tanggungan dan bimbingan Pejabat Pembuat Akta Tanah

serta sarana daftar isian di bidang pendaftaran tanah.

5. Seksi Pengaturan dan Penataan Pertanahan mempunyai tugas menyiapkan

penataan pertanahan wilayah pesisir, pulau-pulau kecil, perbatasan dan

wilayah tertentu lainnya.

Dalam menyelenggarakan tugas Seksi Pengaturan dan Penataan

Pertanahan mempunyai fungsi:

a. Pelaksanaan penatagunaan tanah, landreform, konsolidasi tanah dan

penataan pertanahan wilayah pesisir, pulau-pulau kecil, perbatasan dan

wilayah tertentu lainnya, penetapan kriteria kesesuaian penggunaan dan

pemanfaatan tanah serta penguasaan dan pemilikan tanah dalam rangka

perwujudan fungsi kawasan/zoning, penyesuaian penggunaan dan

pemanfaatan tanah, penerbitan ijin perubahan penggunaan tanah, penataan

tanah bersama untuk peremajaan kota, daerah bencana dan daerah bekas

konflik serta pemukiman kembali;

b. Penyusunan rencana persediaan, peruntukan, penggunaan dan

pemeliharaan tanah, neraca penatagunaan tanah kabupaten/kota dan

kawasan lainnya;

c. Pemeliharaan basis data penatagunaan tanah kabupaten/kota dan kawasan;

d. Pemantauan dan evaluasi pemeliharaan tanah, perubahan penggunaan dan

pemanfaatan tanah pada setiap fungsi kawasan/zoning dan redistribusi

tanah, pelaksanaan konsolidasi tanah, pemberian tanah obyek landreform

dan pemanfaatan tanah bersama serta penertiban administrasi landreform;

f. Pengambilalian dan atau penerimaan penyerahan tanah-tanah yang terkena

ketentuan landreform;

g. Penguasaan tanah-tanah obyek landreform;

h. Pemberian ijin peralihan hak atas tanah dan ijin redistribusi tanah dengan

luasan tertentu;

i. Penyiapan usulan penetapan surat keputusan redistribusi tanah dan

pengeluaran tanah dari obyek landreform;

j. Penyiapan usulan ganti kerugian tanah obyek landreform dan penegasan

obyek konsolidasi tanah;

k. Penyediaan tanah untuk pembangunan;

l. Pengelolaan sumbangan tanah untuk pembangunan;

m. Pengumpulan, pengolahan, penyajian dan dokumentasi data landreform.

Seksi Pengaturan dan Penataan Pertanahan terdiri dari:

a. Subseksi Penatagunaan Tanah dan Kawasan Tertentu mempunyai fungsi

menyiapkan bahan penyusunan rencana persediaan, peruntukan,

pemeliharaan dan penggunaan tanah, rencana penataan kawasan,

pelaksanaan koordinasi, monitoring dan evaluasi pemeliharaan tanah,

perubahan penggunaan dan pemanfaatan tanah pada setiap fungsi

kawasan/zoning, penerbitan pertimbangan teknis penatagunaan tanah,

penerbitan ijin perubahan penggunaan tanah, penyusunan neraca

penyesuaian penggunaan dan pemanfaatan tanah serta melaksanakan

pengumpulan dan pengolahan dan pemeliharaan data tekstual dan spasial.

b. Subseksi landreform dan Konsolidasi Tanah mempunyai tugas

menyiapkan bahan usulan penetapan/penegasan tanah menjadi obyek

landreform; pemberian ijin peralihan hak atas tanah dan ijin redistribusi

tanah luasan tertentu; usulan penerbitan surat keputusan redistribusi tanah

dan pengeluaran tanah dari obyek landreform; monitoring dan evaluasi

redistribusi tanah, ganti kerugian, pemanfaatan tanah bersama dan

penertiban administrasi landreforn serta fasilitasi bantuan

keuangan/permodalan, teknis dan pemasaran; usulan penegasan obyek

penataan tanah bersama untuk peremajaan pemukiman kumuh, daerah

bencana dan daerah bekas konflik serta permukiman kembali; penyedian

tanah dan pengelolaan sumbangan tanah untuk pembangunan;

pengembangan teknik dan metode; promosi dan sosialisasi;

pengorganisasian dan pembimbingan masyarakat; kerja sama dan

fasilitasi; pengelolaan basis data dan informasi; monitoring dan evaluasi

serta koordinasi pelaksanaan konsolidasi tanah.

6. Seksi Pengendalian dan Pemberdayaan mempunyai tugas menyiapkan

bahan dan melakukan kegiatan pengendalian pertanahan, pengelolaan

tanah negara, tanah terlantar dan tanah kritis serta pemberdayaan

Dalam menyelenggarakan tugas Seksi Pengendalian dan Pemberdayaan

mempunyai fungsi:

a. Pelaksanaan penngendalian pertanahan, pengelolaan tanah negara, tanah

terlantar dan tanah kritis serta pemberdayaan masyarakat;

b. Pelaksanaan inventarisasi dan identifikasi pemenuhan hak dan kewajiban

pemegang hak atas tanah, pemantauan dan evaluasi penerapan kebijakan

dan program pertanahan dan program sektoral, pengelolaan tanah negara,

tanah terlantar dan tanah kritis;

c. Pengkoordinasian dalam rangka penyiapan rekomendasi, pembinaan,

peringatan, harmonisasi dan pensinergian kebijakan dan program

pertanahan dan sektoral dalam pengelolaan tanah negara, penanganan

tanah terlantar dan tanah kritis;

d. Penyiapan saran tindak dan langkah-langkah penanganan serta usulan

rekomendasi, pembinaan, peringatan, harmonisasi dan pensirnegian

kebijakan dan program pertanahan dan sektoral dalam pengelolaan tanah

negara serta serta pengananan tanah terlantar dan tanah kritis;

e. Inventarisasi potensi masyarakat marjinal, asistensi dan pembentukan

kelompok masyarakat, fasillitasi dan peningkatan akses ke sumber

produktif;

f. Peningkatan partisipasi masyarakat, lembaga swadaya masyarakat dan

g. Pemanfaatan tanah negara, tanah terlantar, dan tanah kritis untuk

pembangunan;

h. Pengelolaan basis data hak atas tanah, tanah negara, tanah terlantar, dan

tanah kritis serta pemberdayaan masyarakat;

i. Penyiapan usulan keputusan pembatalan dan penghentian hubungan

hukum atas tanah terlantar.

Seksi Pengendalian dan Pemberdayaan terdiri dari:

a. Subseksi Pengendalian Pertanahan mempunyai tugas menyiapkan

pengelolaan basis data, dan melakukan inventarisasi dan identifikasi,

penyusunan saran tindak dan langkah penanganan, serta menyiapkan

bahan koordinasi usulan penertiban dan pendayagunaan dalam rangka

penegakan hak dan kewajiban pemegang hak atas tanah; pemantauan,

evaluasi, harmonisasi dan pensinergian kebijakan dan program pertanahan

dan sektoral dalam pengelolaan tanah negara, penanganan tanah terlantar

dan tanah kritis;

b. Subseksi Pemberdayaan Masyarakat mempunyai tugas menyiapkan bahan

inventarisasi potensi, sistensi, fasilitasi dalam rangka penguatan

penguasaan dan melaksanakan pembinaan partisipasi masyarakat, lembaga

masyarakat, mitra kerja, teknis dalam pengelolaan pertanahan, serta

lembaga keuangan dan dunia usaha, serta bimbingan dan pelaksanaan

kerjasama pemberdayaan.

7. Seksi Sengketa Konflik dan Perkara mempunyai tugas menyiapkan bahan

dan melakukan kegiatan penanganan sengketa, konflik dan perkara

pertanahan.

Dalam menyelenggarakan tugas Seksi Sengketa Konflik dan Perkara

mempunyai fungsi:

a. Pelaksanaan penanganan sengketa, konflik dan perkara pertanahan;

b. Pengkajian masalah, sengketa dan konflik pertanahan;

c. Penyiapan bahan dan penanganan sengketa dan konflik pertanahan secara

hukum dan non hukum, penanganan dan penyelesaian perkara,

pelaksanaan alternatif penyelesaian sengketa dan konflik pertanahan

melalui bentuk mediasi, fasilitasi dan lainnya, usulan dan rekomendasi

pelaksanaan putusan-putusan lembaga peradilan serta usulan rekomendasi

pembatalan dan penghentian hubungan hukum antara orang dan atau

badan hukum dengan tanah;

d. Pengkoordinasian penanganan sengketa, konflik dan perkara pertanahan;

e. Pelaporan penanganan dan penyelesaian konflik, sengketa dan perkara

Seksi Konflik, Sengketa dan Perkara terdiri dari:

a. Subseksi Sengketa dan Konflik Pertanahan mempunyai tugas menyiapkan

pengkajian hukum, sosial, budaya, ekonomi dan politik terhadap sengketa

dan konflik pertanahan, usulan rekomendasi pembatalan dan penghentian

hubungan hukum antara orang dan atau badan hukum dengann tanah,

pelaksanaan alternatif penyelesaian sengketa melalui mediasi, fasilitasi

dan koordinasi penanganan sengketa dan konflik;

b. Subseksi Perkara Pertanahan mempunyai tugas menyiapkan penanganan

dan penyelesaian perkara, koordinasi penanganan perkara, usulan

rekomendasi pembatalan dan penghentian hubungan hukum antara orang

dan atau badan hukum dengan tanah sebagai pelaksanaan putusan lembaga

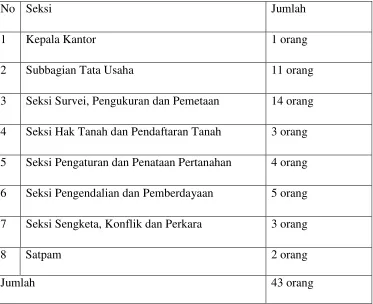

Tabel. 2

D. Gambaran Jumlah Pegawai Badan Pertanahan Nasional Kota Binjai

No Seksi Jumlah

1 Kepala Kantor 1 orang

2 Subbagian Tata Usaha 11 orang

3 Seksi Survei, Pengukuran dan Pemetaan 14 orang

4 Seksi Hak Tanah dan Pendaftaran Tanah 3 orang

5 Seksi Pengaturan dan Penataan Pertanahan 4 orang

6 Seksi Pengendalian dan Pemberdayaan 5 orang

7 Seksi Sengketa, Konflik dan Perkara 3 orang

8 Satpam 2 orang

Jumlah 43 orang

E. Ruang Lingkup wilayah Kerja Badan Pertanahan Kota Binjai

Ruang lingkup wilayah kerja Badan Pertanahan Nasional Kota Binjai

meliputi Kecamatan Binjai Barat, Binjai Selatan, Binjai Timur, Binjai Utara dan

BAB III

GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Pengertian dan dasar hukum Bea Perolehan Hak atas Tanah dan Bangunan

1. Pengertian Bea Perolehan Hak atas Tanah dan Bangunan

Menurut Undang-Undang Nomor 28 Tahun 2009 BPHTB atau Bea

Perolehan Hak atas Tanah dan Bangunan adalah pajak yang dikenakan atas

perolehan hak atas tanah dan bangunan. Perolehan hak atas tanah dan

bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan

diperolehnya atau dimilikinya hak atas tanah dan atau bangunan oleh orang

pribadi atau badan.

2. Dasar Hukum Bea Perolehan Hak atas Tanah dan Bangunan

Dasar hukum Bea Perolehan Hak atas Tanah dan Bangunan adalah:

• Undang-Undang Nomor 21 Tahun 1997 sebagaimana telah diubah

dengan Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan

Hak atas Tanah dan Bangunan. Undang-Undang ini menggantikan

Ordonasi Bea Balik Nama Staatsblad 1924 Nomor 291.

• Peraturan Pemerintah Nomor 111 Tahun 2000 tentang Pengenaan

• Peraturan Pemerintah Nomor 112 Tahun 2000 tentang Pengenaan

BPHTB karena pemberian Hak Pengelolaan.

• Peraturan Pemerintah Nomor 113 Tahun 2000 tentang Penentuan

Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak BPHTB.

• KMK Nomor : 630/KMK.04/1997 Tentang Badan atau Perwakilan

Organisasi Internasional Yang Tidak Dikenakan Bea Perolehan Hak

atas Tanah dan Bangunan.

Dengan diterapkannya Undang-Undang ini maka:

• Dapat mengkonpensasikan penurunan penerimaan daerah karena

diberlakukannya Undang-Undang mengenai pajak dan retribusi daerah

karena 99% penerimaan BPHTB dikembalikan kepada daerah.

• Meningkatkan kepastian hukum dan keadilan.

• Menciptakan sistem perpajakan yang sederhana tanpa mengabaikan

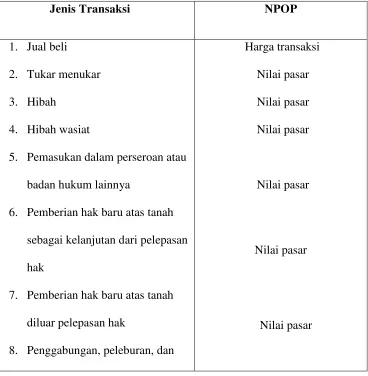

B. Objek dan Subjek Bea Perolehan Hak atas Tanah dan Bangunan 1. Objek Bea Perolehan Hak atas Tanah dan Bangunan

Objek pajak BPHTB adalah perolehan hak atas tanah atau bangunan

yaitu terhadap peristiwa hukum atau perbuatan hukum atas transaksi/peralihan

haknya yang meliputi pemindahan hak dan pemberian hak baru, perolehan

hak tersebut meliput:

1.1.Pemidahan Hak, karena:

a. Jual Beli

b. Tukar Menukar

c. Hibah yaitu penetapan wasiat yang khusus mengenai pemberian

hak atas tanah dan bangunan kepada orang pribadi atau badan

hukum tertentu.

d. Hibah Wasiat yaitu penetapan wasiat yang khusus mengenai

pemberian hak atas tanah dan bangunan kepada orang pribadi atau

badan hukum tertentu, yang berlaku setelah pemberi hibah

meninggal dunia.

e. Pemasukan dalam perseroan atau badan hukum lainnya yaitu

pengalihan hak atas tanah dan bangunan dari orang pribadi atau

kepada badan hukum lainnya.

f. Pemisahan hak yang mengakibatkan peralihan yaitu pemindahan

sebagian hak bersama atas tanah dan atau bangunan oleh orang

g. Penunjukan pembeli dalam lelang yaitu penetapan pemenang

lelang oleh pejabat lelang sebagaimana yang tercantum dalam

risalah lelang.

h. Pelaksanaan keputusan hakim mempunyai kekuatan hukum tetap

yaitu peralihan hak dari orang pribadi atau badan hukum sebagai

salah satu pihak kepada pihak yang ditentukan dalam putusan

hakim tersebut.

i. Hadiah yaitu suatu perbuatan hukum berupa penyerahan hak atas

tanah dan bangunan yang dilakukan oleh orang pribadi atau badan

hukum kepada penerima hadiah.

j. Waris yaitu pengalihan hak yang dilakukan terhadap tanah dan

atau bangunan dalam garis keturunan lurus.

k. Penggabungan usaha yaitu penggabungan dari dua bahan usaha

atau lebih dengan cara tetap mempertahankan berdirinya salah satu

badan usaha dan melikuidasi badan usaha lainnya yang

menggabung

l. Peleburan usaha yaitu penggabungan dari dua atau lebih badan

usaha dengan cara mendirikan badan usaha baru dan melikuidasi

badan-badan usaha yang bergabung tersebut.

m. Pemekaran usaha yaitu pemisahan suatu usaha menjadi dua usaha

atau lebih dengan cara mendirikan badan usaha baru dan

tersebut yang dilakukan oleh orang pribadi atau badan hukum

kepada penerima hadiah.

1.2.Pemberian hak baru, karena:

a. Kelanjutan pelepasan hak yaitu pemberian hak baru atas tanah

kepada orang pribadi atau badan hukum dari negara atas tanah

yang berasal dari pelepasan hak.

b. Di luar pelepasan hak yaitu pemberian hak baru atas tanah kepada

orang pribadi atau badan hukum dari negara atau dari pemegang

hak milik menurut peraturan perundang-undangan yang berlaku.

Jenis-Jenis Hak atas Tanah

Diatur dalam Undang-Undang Pokok Agraria (UU No.5/1960):

1. Hak Milik, yaitu hak turun menurun, terkuat dan terpenuh yang dapat

dipunyai orang pribadi atau badan hukum tertentu yang ditetapkan oleh

pemerintah.

2. Hak Guna Usaha, yaitu hak untuk mengusahakan tanah yang dikuasai

langsung oleh negara dalam jangka waktu sebagaimana yang ditentukan

oleh perundang-undangan yang berlaku.

3. Hak Guna Bangunan, yaitu hak untuk mendirikan dan mempunyai

yang ditetapkan dalam undang-undang nomor 5 tahun 1960 tentang

peraturan dasar pokok-pokok agrarian.

4. Hak Pakai adalah hak untuk menggunakan dan atau memungut hasil dari

tanah yang dikuasai langsung oleh negara atau tanah milik orang lain

sesuai dengan perjanjian, yang bukan perjanjian sewa menyewa atau

perjanjian pengolahan tanah sepanjang tidak bertentangan dengan

peraturan perundang-undangan yang berlaku.

Diatur dalam Undang-Undang Rumah Susun (UU No.16/1985):

5. Hak milik atas satuan rumah susun adalah hak milik atas satuan yang

bersifat bagian bersama benda bersama, tanah bersama yang semuanya

merupakan satu kesatuan yang tidak terpisahkan dengan satuan yang

bersangkutan.

Diatur dalam Peraturan Pemerintah Nomor 8 tahun 1953:

6. Hak Pengelolahan yaitu hak menguasai dari Negara yang kewenangan

pelaksanaannya sebagian dilimpahkan kepada pemegang haknya, antara

lain berupa perencanaan peruntukan dn penggunaan tanah, penggunaan

tanah untuk keperluan pelaksanaan tugasnya, penyerahan bagian dari

tanah tersebut kepada pihak ketiga dan atau bekerja sama dengan pihak

Objek yang tidak dikenakan BPHTB

Yang bukan merupakan objek yang dikenakan bphtb adalah objek pajak yang

diperoleh:

1. Perwakilan Diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

2. Negara untuk penyelenggaraan pemerintah dan atau untuk pelaksanaan

pembangunan guna kepentingan umum.

3. Badan atau perwakilan organisasi internasional yang ditetapkan oleh

Menteri Keuangan.

4. Orang pribadi atau badan karena konversi hak dan perbuatan hukum lain

dengan tidak adanya perubahan nama.

5. Karena wakaf atau warisan.

6. Untuk digunakan kepentingan ibadah.

2. Subjek Bea Perolehan Hak atas Tanah dan Bangunan

Subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak

atas tanah dan atau bangunan, dikenakan kewajiban membayar pajak dan

disebut juga wajib pajak.

Ada 15 kriteria orang atau badan yang ditetapkan sebagai subjek pajak

BPHTB, ke-15 subjek pajak tersebut adalah:

2. Perolehan hak karena tukar menukar tanah dan bangunan subjek pajaknya

adalah kedua belah pihak.

3. Perolehan hak karena hibah maka subjek pajaknya adalah penerima hibah.

4. Perolehan hak karena hibah wasiat maka subjek pajaknya adalah penerima

hibah wasiat.

5. Perolehan hak karena waris maka subjek pajaknya adalah penerima waris.

6. Perolehan hak karena pemasukan dalam perseroan atau badan hukum

lainnya maka subjek pajaknya adalah perseroan atau badan lainnya

tersebut.

7. Perolehan hak karena pemisahan hak maka subjek pajaknya adalah orang

pribadi atau badan yang menerima hak tersebut.

8. Perolehan hak karena penunjukan pembeli dalam lelang maka yang

menjadi subjek pajaknya adalah orang atau badan yang menjadi pemenang

lelang tersebut.

9. Perolehan hak karena pelaksanaan dari putusan hakim yang mempunyai

putusan hakim maka subjek pajaknya adalah pihak yang menerima hak

atas tanah dan bangunan.

10.Perolehan hak karena gabungan usaha maka subjek pajaknya adalah badan

usaha eksis.

11.Perolehan hak karena peleburan usaha maka subjek pajaknya adalah usaha

12.Perolehan hak karena pemekaran usaha maka subjek pajaknya adalah

badan usaha baru.

13.Perolehan hak karena peralihan maka subjek pajaknya adalah penerima

hadiah.

14.Perolehan hak baru sebagai kelanjutan pelepasan hak maka subjek

pajaknya adalah orang pribadi atau badan yang memperoleh hak baru.

15.Perolehan hak baru diluar pelepasan hak maka subjek pajaknya adalah

orang pribadi atau badan yang memperoleh negara yang tidak dibebani

dengan hak apapun.

Wajib pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah

orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan.

C. Tarif dan Cara Perhitungan Bea Perolehan Hak atas Tanah dan Bangunan

1. Tarif Bea Perolehan Hak atas Tanah dan Bangunan

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tarif yang dikenakan

untuk bea perolehan hak atas tanah dan bangunan paling tinggi 5% (pasal

88 ayat (1)). Tarif Bea Perolehan Hak atas Tanah dan Bangunan Kota

Binjai ditetapkan adalah sebesar 5% (lima persen) dari Nilai Perolehan

2. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) ditetapkan dengan Peraturan Daerah Nomor 2 dengan ketentuan sebagai berikut:

2.1. Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak ditetapkan

sebesar Rp60.000.000,00 (enam puluh juta rupiah) untuk setiap wajib

pajak.

2.2.Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak untuk

perolehan hak karena waris atau hibah wasiat yang diterima orang

pribadi yang masih dalam hubungan keluarga sedarah dalam garis

keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan

pemberi hibah wasiat, termasuk suami/istri, ditetapkan sebesar

Rp300.000.000,00 (tiga ratus juta rupiah).

3. Cara Perhitungan Bea Perolehan Hak atas Tanah dan Bangunan Besarnya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang

terutang adalah Nilai Perolehan Objek Pajak (NPOP) dikurangi Nilai

Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) dikali 5% (lima

persen), secara matematis dapat dirumuskan menjadi:

Contoh:

3.1.Pada tanggal 10 Mei 2015, Ibu Ika membeli sebuah rumah yang

terletak di kota Binjai. Rumah yang dijual rumah 1 lantai dengan luas

tanah 285m2 dengan NJOP/m2 adalah Rp 325.000,00 dan luas

bangunan 110m2 dengan NJOP/m2 adalah Rp 175.000,00. Maka

BPHTB yang terutang adalah:

Bumi : 285m2 x Rp 325.000 =Rp 92.625.000

Bangunan : 110m2 x Rp 175.000 =Rp 19.250.000

NJOP PBB =Rp 111.875.000

NJOPTKP =(Rp 60.000.000)

NPOPKP =Rp 51.875.000

Tarif = 5%

3.2.Pada tanggal 20 Juni 2015 Tuan Arman mendapatkan warisan berupa

tanah dan bangunan yang terletak di Kota Binjai dengan NJOP PBB

Rp 450.000.000,00. Nilai objek pajak tidak kena pajak untuk waris di

kota Binjai sebesar Rp 300.000.000,00 (berdasarkan surat ketetapan

pemerintah setempat) maka BPHTB yang terutang oleh tuan Arman

adalah:

BPHTB = 50% x 5% x (Rp 450.000.000,00-Rp 300.000.000,00) = 50% x 5% x (Rp 150.000.000,00)

= Rp 3.750.000,00

D. Saat dan Cara Pembayaran Pajak Terutang 1. Saat pajak terutang

1.1.Jual beli adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.2.Tukar menukar adalah sejak tanggal dibuat dan ditandatanganinya

akta;

1.3.Hibah adalah sejak tanggal dibuat dan ditandatanganinya akta;

1.4.Hibah wasiat adalah sejak tanggal pendaftaran hak;

1.5.Waris adalah sejak tanggal yang bersangkutan mendaftarkan

peralihan haknya ke kantor bidang pertanahan;

1.6.Pemasukan dalam perseroan atau badan hukum lainnya adalah

1.7.Pemisahan hak yang mengakibatkan peralihan adalah sejak tanggal

dibuat dan ditandatanganinya akta;

1.8.Putusan hakim yang berkekuatan hukum yang tetap adalah sejak

tanggal diterbitkannya surat keputusan pemberian hak;

1.9.Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan

hak adalah sejak tanggal diterbitkannya surat keputusan pemberian

hak;

1.10. Putusan hakim yang berkekuatan hukum tetap adalah sejak

tangggal putusan pengadilan yang berkekuatan hukum tetap

1.11. Penggabungan usaha adalah sejak tanggal dibuat dan

ditandatanganinya akta;

1.12. Peleburan usaha adalah sejak tanggal dibuat dan

ditandatanganinya akta;

1.13. Pemekaran usaha adalah sejak tanggal dibuat dan

ditandatanganinya akta;

1.14. Hadiah adalah sejak tanggal dibuat dan ditandatannganinya

akta;

2. Cara Pembayaran Pajak Terutang

Sistem pemungutan Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB) pada prinsipnya menganut sistem self assessment yang artinya

wajib pajak diberi kepercayaan untuk menghitung, membayar, dan

melaporkan sendiri pajak yang terutang.

Wajib pajak membayar pajak terutang ke kas Daerah melalui

Kantor Pos dan Bank Persepsi tempat pembayaran Bea Perolehan Hak

atas Tanah dan Bangunan yang telah ditunjuk oleh pemerintah daerah

dengan menggunakan Surat Setoran Bea Perolehan Hak atas Tanah dan

Bangunan (SSB).

E. Hak-hak wajib pajak pada Bea Perolehan Hak atas Tanah dan Bangunan

1. Keberatan

1.1.Wajib pajak dapat mengajukan keberatan hanya kepada Walikota atau

pejabat yang ditunjuk atas suatu:

a. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan

Kurang Bayar (SKBKB).

b. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan

Kurang Bayar Tambahan (SKBKBT).

c. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan

d. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan

Nihil (SKBN).

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan

perundang-undangan pajak daerah.

1.2.Tata Cara Pengajuan Keberatan

a. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan

disertai alasan-alasan yang jelas. Mengemukakan dengan data

atau bukti bahwa jumlah pajak terutang yang ditetapkan tidak

benar.

b. Keberatan harus diajukan dalam jangka waktu paling lama 3

(tiga) bulan sejak tanggal surat, tanggal pemotongan atau

pemungutan surat ketetapan bea perolehan hak atas tanah dan

bangunan kurang bayar, surat ketetapan bea perolehan hak atas

tanah dan bangunan kurang bayar tambahan, surat ketetapan bea

perolehan hak atas tanah dan bangunan lebih bayar, surat

ketetapan bea perolehan hak atas tanah dan bangunan nihil,

permohonan atau pemungutan oleh pihak ketiga berdasarkan

perundang-undangan perpajakan daerah, kecuali jika wajib pajak

dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi

karena keadaan diluar kekuasaannya.

c. Keberatan dapat diajukan apabila wajib pajak telah membayar

d. Keberatan yang tidak memenuhi persyaratan sebagaimana

dimaksud diatas tidak dianggap sebagai surat keberatan sehingga

tidak dipertimbangkan.

e. Tanda penerimaan surat keberatan yang diberikan oleh Walikota

atau pejabat yang ditunjuk atau tanda pengiriman surat keberatan

melalui surat pos tercatat sebagai tanda bukti penerimaan surat

keberatan.

f. Walikota dalam jangka waktu paling lama 12 bulan sejak tanggal

surat keberatan diterima, harus member keputusan atas keberatan

yang diajukan.

g. Apabila jangka waktu telah lewat dan Walikota tidak memberi

suatu keputusan, keberatan yang diajukan tersebut dianggap

dikabulkan.

1.3.Hasil Keputusan

Keputusan Walikota atas keberatan dapat berupa menerima

seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang

terutang. Dalam hal keberatan wajib pajak ditolak atau dikabulkan

sebagian, wajib pajak dikenai sanksi administratif berupa denda sebesar

50% dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan

2. Banding

2.1.Tata Cara Banding

Apabila wajib pajak yang bersangkutan tidak sependapat dengan surat

keputusan yang diterbitkan oleh Walikota, maka wajib pajak dapat

mengajukan permohonan banding. Tata cara permohonan banding sebagai

berikut:

a. Wajib pajak dapat mengajukan permohonan banding hanya kepada

pengadilan pajak terhadap keputusan mengenai keberatannya yang

ditetapkan oleh Walikota.

b. Permohonan banding sebagaimana dimaksud diatas diajukan secara

tertulis dalam bahasa Indonesia, dengan alasan-alasan yang jelas

dalam jangka waktu 3 bulan sejak keputusan diterima, dengan

melampirkan salinan surat keputusan keberatan tersebut.

c. Terhadap 1 (satu) keputusan diajukan 1 (satu) surat banding.

d. Pada surat banding dilampirkan salinan keputusan yang dibanding.

e. Pengajuan permohonan banding menangguhkan kewajiban membayar

pajak sampai dengan 1 bulan sejak tanggal penerbitan putusan

banding.

2.2.Putusan banding oleh peradilan pajak

Putusan peradilan pajak merupakan putusan akhir dan mempunyai

a. Jika pengajuan keberatan atau permohonan banding dikabulkan

sebagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan

dengan ditambah imbalan bunga sebesar 2% setiap bulan untuk paling

lama 24 perbulan dihitung sejak bulan pelunasan sampai dengan

diterbitkan SKPDLB.

b. Dalam hal permohonan banding ditolak atau dikabulkan sebagian,

wajib pajak dikenai sanksi administratif berupa denda sebesar 100%

dari jumlah pajak berdasarkan putusan banding dikurangi dengan

pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.

3. Pembetulan

Atas permohonan wajib pajak atau karena jabatannya, Walikota dapat

membetulkan SKPDKB, SKPDKBT, atau STPD, SKPDN atau SKPDLB

yang dalam penerbitannya terdapat kesalahan hitung dan/atau kekeliruan

penerapan ketentuan tertentu dalam peraturan perundang-undangan

perpajakan daerah.

4. Pengurangan

Atas permohonan wajib pajak, pengurangan pajak yang terutang dapat

diberikan kepala daerah karena:

1. Kondisi tertentu wajib pajak yang ada hubungannya dengan wajib

a. Wajib pajak orang pribadi yang mempunyai hak baru melalui

program pemerintah di bidang pertanahan dan tidak mempunyai

kemampuan secara ekonomis.

b. Wajib pajak badan yang memperoleh hak baru selain hak

pengelolaan dan telah menguasai tanah dan bangunan secara fisik

lebih dari 20 tahun yang dibuktikan dengan pernyataan wajib pajak

dan keterangan dari pejabat pemerintah daerah setempat.

c. Wajib pajak orang pribadi yang menerima hibah dari orang pribadi

yang mempunyai hubungan keluarga sedarah dalam garis

keturunan lurus satu derajat ke atas atau satu derajat ke bawah.

d. Wajib pajak orang pribadi yang memperoleh hak atas tanah dan

atau bangunan rumah sederhana dan rumah sangat sederhana yang

diperoleh langsung dari pengembang.

2. Kondisi wajib pajak yang ada hubungannya dengan sebab-sebab

tertentu, yaitu:

a. Wajib pajak yang memperoleh hak atas tanah melalui pembelian

dari hasil ganti rugi pemerintah yang nilai ganti ruginya di bawah

nilai jual objek pajak.

b. Wajib pajak yang memperoleh hak atas tanah sebagai pengganti

atas tanah yang dibebaskan oleh pemerintah untuk kepentingan

c. Wajib pajak yang terkena dampak krisis ekonomi dan moneter

yang berdampak luas pada kehidupan perekonomian nasional

sehingga wajib pajak harus melakukan retrukturisasi usaha dan

atau utang usaha sesuai dengan kebijaksanaan pemerintah.

d. Wajib pajak bank mandiri yang memperoleh hak atas tanah yang

berasal dari bank bumi daya, bank dagang negara, bank

pembangunan Indonesia, bank ekspor impor dalam rangkaian

proses penggabunngan usaha.

e. Wajib pajak penggabungan usaha atau peleburan usaha dengan

atau terlebih dahulu mengadakan likuidasi dan telah memperoleh

persetujuan nilai bukku dalam rangka penggabungan usaha dari

DJP.

f. Wajib pajak yang memperoleh hak atas tanah dan atau bangunan

yang tidak berfungsi lagi sepeti kebakaran, banjir dan tanah

longsor paling lama 3 bulan setelah penandatanganan akta.

g. Wajib pajak orang pribadi veteran, TNI dan pensiunan,

janda/dudanya yang memperoleh hak atas tanah dan atau bangunan

rumah dinas pemerintah.

h. Tanah dan atau bangunan digunakan untuk kepentingan sosial dan

pendidikan yang semata-mata tidak untuk mencari keuntungan

misalnya tanah dan atau bangunan yang digunakan antara lain

5. Pengembalian Kelebihan Pembayaran

Atas kelebihan pembayaran pajak, wajib pajak dapat mengajukan

permohonan pengembalian kepada walikota. Walikota dalam jangka waktu

paling lama 12 bulan sejak diterimanya permohonan pengembalian kelebihan

pembayaran pajak, harus memberikan keputusan. Dan apabila dalam jangka

waktu 12 bulan telah dilampaui dan kepala daerah tidak memberikan suatu

keputusan, permohonan pengembalian pembayaran pajak dianggap

dikabulkan dan SKPDLB harus diterbitkan dalam jangka waktu paling lama 1

bulan.

Jika pengembalian kelebihan pembayaran pajak dilakukan setelah

lewat 2 bulan, Walikota memberikan imbalan bunga sebesar 2% setiap bulan

F. Kantor Terkait/Instansi yang terkait dengan pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

1. Pejabat Pembuat Akta Tanah (PPAT) sarana/tempat melakukan

transaksi jual beli antara penjual dan pembeli.

2. Bank Persepsi tempat penyetoran Bea Perolehan Hak atas Tanah dan

Bangunan

3. Kantor Dinas Pendapatan Kota Binjai sebagai tempat dasar

penggenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

4. Kantor Badan Pertanahan Nasional (BPN) Kota Binjai dalam

Penerbitan sertifikat. SSBPD PBB yang disetor ke bank harus

BAB IV

ANALISIS DAN EVALUASI

A. Mekanisme pemungutan Bea Perolehan Hak atas Tanah dan Bangunan dalam kaitannya dengan pendaftaran hak atas tanah atau pendaftaran peralihan hak atas tanah oleh Badan Pertanahan Nasional Kota Binjai.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) timbul karena

adanya pemberian hak. Pada pelaksanaan Undang-Undang BPHTB dalam

pengajuan hak milik dilakukan sesuai dengan prosedur pengajuan hak millik.

Untuk dapat diterbitkannya sertifikat hak milik, masyarakat wajib memohonkan

tanahnya untuk didaftarkan di Kantor Pertanahan Kabupaten/Kota tempat letak

tanah yang dimaksud.

1. Syarat Pengajuan Pendaftaran Peralihan Hak atas Tanah

Seorang pemohon hak milik harus memenuhi dan menjalankan

syarat-syarat yang telah ditetapkan, yaitu antara lain:

a. Akta Jual Beli (AJB) yang asli, atas nama pemilik tanah yang akan

disertifikatkan.

b. Bukti pelunasan pembayaran PBB (Pajak Bumi dan Bangunan) selama

10 tahun terakhir.

c. Photo copy Kartu Tanda Penduduk (KTP) atas nama penjual dan

d. Materai Rp.6000,- (7 buah).

e. Girik atau leter C salinan yang diurus di Kantor Kelurahan/Desa

setempat.

f. Surat kuasa dari pemilik tanah.

Tata Cara

Setelah syarat Pengajuan Pendaftaran Peralihan Hak atas Tanah bisa

dimengerti, berikut akan dijelaskan tata caranya:

1. Mengisi formulir (blanko) di Kantor Badan Pertanahan Nasional (BPN),

yang mana dapat dibeli di koperasi BPN.

2. Mengisi formulir tentang batas data kepemilikan tanah tetangga, dari

kanan, kiri, depan, belakang kemudian dilakukan tanda tangan oleh

masing-masing pihak dan di stempel serta ditandatangani oleh Ketua RT

dan RW setempat

3. Mendapatkan keterangan data sporadik dari kelurahan atau desa setempat.

Biasanya dikenakan biaya administrasi berdasarkan luas tanah dan

bangunan yang tercantum di AJB.

4. Melengkapi Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang

terdiri dari Surat Setoran Pajak (SSP) dan Surat Setoran Bank (SSB). Jika

pajak tetapi dibutuhkan surat keterangan dari Kecamatan yang wajib di

validasi oleh Dispenda Kabupaten/Kotamadya setempat.

5. Setelah semua ketentuan tersebut di atas