SKRIPSI

PENGARUH PERTUMBUHAN PERUSAHAAN, STRUKTUR MODAL DAN LEVERAGE TERHADAP PROFITABILITAS PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

OLEH :

M.RINALDI SIREGAR

090503193

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul ” Pengaruh Pertumbuhan Perusahaan, Struktur Modal dan Leverage Terhadap Profitabilitas Pada Perusahaan Property dan Real Estate yang Terdaftar Di Bursa Efek Indonesia ” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga lainnya. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari ditemukan adanya kecurangan dalam skripsi ini saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2013 Yang membuat pernyataan,

ABSTRAK

Penelitian ini ditujukan untuk menunjukkan pengaruh pertumbuhan perusahaan, struktur modal, dan leverage terhadap profitabilitas pada perusahaan real estate yang tercatat di Bursa Efek Indonesia periode 2009-2011. Jumlah sampel yang diambil adalah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011 dengan kriteria tertentu.

Data diperoleh dari situs Bursa Efek Indonesia, www.idx.co.id

Hasil penelitian ini menunjukkan bahwa secara parsial pertumbuhan perusahaan, struktur modal, dan leverage tidak berpengaruh terhadap profitabilitas dalam tingkat yang signifikan. Sedangkan secara simultan pertumbuhan perusahaan, struktur modal, dan leverage juga tidak berpengaruh terhadap profitabilitas dalam tingkat yang signifikan

. Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersama terhadap variabel dependen.

ABSTRACT

The objective of this study is to find the effects of growth companies, modal structure, and leverage on profitability in property and real estate companies companies listed in Indonesian Stock Exchange in 2009 until 2011 period. The number of samples used were 31 property and real estate companies registered to go public in Indonesia Stock Exchange.

Data was obtained from Indonesian Stock Exchange website, www.idx.co.id

The results of this study show that growth companies, modal structure, and leverage partially don’t have a significant effect on profitability. On the other hand, this study also shows that growth companies, modal structure, and leverage simultaneouslydon’t have a significant effect on profitability.

. The results were as seen on annual report that published by corporates which act as sampling in this research. Analysis model that used is multiple regression, t test, and f test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT Yang Maha Mendengar lagi Maha Melihat dan atas segala limpahan rahmat, taufik, serta hidayah-Nya sehingga karya tulis yang berbentuk skripsi ini dapat diselesaikan sesuai dengan waktu yang telah direncanakan. Skripsi ini berjudul “Pengaruh Pertumbuhan Perusahaan, Struktur Modal dan Leverage Terhadap Profitabilitas Pada Perusahaan Property dan Real Estate yang Terdaftar Di Bursa Efek Indonesia”. Penyusunan skripsi ini adalah merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam proses penelitian ini, telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Khususnya kedua orang tua, Ayahanda Abdul Kadir Siregar dan Ibunda Mitra Hutagalung. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof.Drs.Azhar Maksum, MEC, Ac., selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini dan Bapak, Drs. Sucipto MM, Ak, selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Anita Maya Sari Siregar, SE, M.Si, dan Sutan Manyabar Siregar, SE, ST selaku kakak dan abang yang telah memberikan kasih sayang, doa, dukungan serta bimbingan yang tak terbatas kepada penulis dalam menyelesaikan skripsi ini.

6. Teman-teman di Fakultas Ekonomi angkatan 2009 serta seluruh staf pengajar, staf departemen akuntansi, dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca

Medan, Juni 2013

Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Profitabilitas ... 8

2.1.2 Pertumbuhan Perusahaan ... 9

2.1.3 Struktur Modal ... 11

2.1.4 Leverage ... 14

2.2 Tinjauan Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 18

2.4 Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 20

3.2 Definisi Operasional dan Pengukuran Variabel ... 20

3.3 Populasi dan Sampel Penelitian ... 23

3.4 Jenis dan Sumber Data ... 24

3.5 Metode Pengumpulan Data ... 25

3.6 Metode Analisis Data ... 25

3.6.1 Uji Asumsi Klasik ... 25

a. Uji Normalitas ... 25

b. Uji Multikolinearitas ... 26

c. Uji Heteroskedastisitas ... 27

d. Uji Autokorelasi ... 27

3.6.2. Uji Hipotesis ... 28

a. Uji signifikansi simultan (F- test) ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskriptif Data Penelitian ... 30

4.2Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif ... 30

4.2.2 Pengujian Asumsi Klasik ... 31

4.2.2.1Uji Normalitas ... 32

4.2.2.2 Uji Multikolinearitas ... 35

4.2.2.3 Uji Heteroskedastisitas ... 37

4.2.2.4Uji Autokorelasi ... 38

4.3 Analisis Regresi ... 39

4.4 Pengujian Hipotesis ... 41

4.4.1 Uji Signifikan Parsial (t-test) ... 43

4.4.2 Uji Signifikan Simultan (F-test) ... 46

4.5 Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 50

5.2Keterbatasan Penelitian ... 51

5.3 Saran ... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 18

3.1 Definisi Variabel dan Pengukuran Variabel ... 22

3.2 Perusahaan yang Menjadi Sampel Penelitian ... 24

4.1 Statistik Deskriptif ... 30

4.2 Hasil Uji Normalitas ... 33

4.3 Hasil Uji Normalitas ... 34

4.4 Hasil Uji Multikolinearitas ... 36

4.5 Hasil Uji Autokorelasi ... 39

4.6 Analisis Regresi ... 40

4.7 Model Summary ... 42

4.8 Hasil Uji T ... 44

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 18

4.1 Histogram ... 34

4.2 Uji Normalitas Data ... 34

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran A Populasi dan Sampel Penelitian ... 55

Lampiran B Sampel Penelitian ... 57

Lampiran C Hasil Olahan Data Firm Growth ... 59

Lampiran D Hasil Olahan Data DER ... 61

Lampiran E Hasil Olahan Data DAR ... 63

Lampiran F Hasil Olahan Data ROA ... 66

ABSTRAK

Penelitian ini ditujukan untuk menunjukkan pengaruh pertumbuhan perusahaan, struktur modal, dan leverage terhadap profitabilitas pada perusahaan real estate yang tercatat di Bursa Efek Indonesia periode 2009-2011. Jumlah sampel yang diambil adalah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011 dengan kriteria tertentu.

Data diperoleh dari situs Bursa Efek Indonesia, www.idx.co.id

Hasil penelitian ini menunjukkan bahwa secara parsial pertumbuhan perusahaan, struktur modal, dan leverage tidak berpengaruh terhadap profitabilitas dalam tingkat yang signifikan. Sedangkan secara simultan pertumbuhan perusahaan, struktur modal, dan leverage juga tidak berpengaruh terhadap profitabilitas dalam tingkat yang signifikan

. Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersama terhadap variabel dependen.

ABSTRACT

The objective of this study is to find the effects of growth companies, modal structure, and leverage on profitability in property and real estate companies companies listed in Indonesian Stock Exchange in 2009 until 2011 period. The number of samples used were 31 property and real estate companies registered to go public in Indonesia Stock Exchange.

Data was obtained from Indonesian Stock Exchange website, www.idx.co.id

The results of this study show that growth companies, modal structure, and leverage partially don’t have a significant effect on profitability. On the other hand, this study also shows that growth companies, modal structure, and leverage simultaneouslydon’t have a significant effect on profitability.

. The results were as seen on annual report that published by corporates which act as sampling in this research. Analysis model that used is multiple regression, t test, and f test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

bahwa investasi di properti adalah salah cara terbaik untuk mengembangkan uang. Secara umum investasi property dianggap lebih aman daripada jenis investasi lainnya. Keuntungan berinvestasi di properti yang paling menarik sebenarnya dari invesatsi di property ini memungkinkan untuk menggunakan uang orang lain untuk mulai berinvestasi. Dengan berinvestasi ke property, mempunyai kesempatan untuk mendapatkan hasil investasi yang besar.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998 :16). Jumlah laba bersih sering dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham. Besarnya laba juga digunakan untuk menilai kinerja perusahaan.

perusahaan-perusahaan yang menjadi besar dimana faktor produksi modal mempunyai arti yang penting.

Perusahaan dapat memaksimalkan labanya apabila manajer keuangan mengetahui faktor-faktor yang memiliki pengaruh besar terhadap profitabilitas perusahaan. Dengan mengetahui pengaruh dari masing-masing faktor terhadap profitabilitas, perusahaan dapat menentukan langkah untuk mengatasi masalah masalah dan meminimalisir dampak negatif yang yang timbul. Semua faktor yang terdapat dalam sebuah perusahaan memiliki pengaruh terhadap kemampuan perusahaan untuk mendapatkan laba. Untuk memaksimalkan masing-masing faktor, diperlukan adanya manajemen aset, manajemen biaya dan manajemen hutang (DiPietre et.al, 1997 :15). Aktivitas aset yang terjadi dalam sebuah perusahaan memiliki pengaruh yang cukup besar dalam menentukan seberapa besar laba yang akan diperoleh perusahaan. Semakin lama waktu yang dibutuhkan oleh perusahaan untuk melakukan produksi, maka semakin besar biaya yang harus dikeluarkan oleh perusahaan baik untuk pemeliharaan ataupun biaya produksi. Lamanya periode perputaran dari beberapa faktor yang ada, akan berpengaruh terhadap biaya yang harus dikeluarkan oleh perusahaan.

Penelitian terhadap faktor-faktor yang mempengaruhi profitabilitas sudah pernah dilakukan, antara lain penelitian yang dilakukan oleh Mulyono (2011 : 20) yang meneliti mengenai pengaruh leverage keuangan terhadap

allied product yang terdaftar di Bursa Efek Indonesia. Sampel dalam penelitian ini terdiri dari 5 perusahaan dengan periode pengamatan penelitian ini selama 6 tahun yaitu 2005-2010. Dalam penelitian tersebut peneliti membuktikan tidak adanya pengaruh yang signifikan antara leverage

keuangan terhadap profitabilitas .

Penelitian lain juga dilakukan oleh Nugroho (2011 : 18) mengenai pengaruh likuiditas, pertumbuhan penjualan, perputaran modal kerja, ukuran perusahaan dan leverage terhadap profitabilitas perusahaan. Penelitian ini dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2005-2009. Sampel dalam penelitian ini terdiri dari 15 perusahaan manufaktur dengan kriteria tertentu. Dalam penelitian tersebut peneliti membuktikan adanya pengaruh yang signifikan antara leverage, perputaran modal kerja, dan ukuran perusahaan terhadap profitabilitas.

Penelitian lain juga dilakukan oleh Kusumajaya (2011 : 12) mengenai pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan pada perusahaan manufaktur. Penelitian ini dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2006-2009. Sampel dalam penelitian ini terdiri dari 27 perusahaan manufaktur dengan kriteria tertentu. Dalam penelitian tersebut peneliti membuktikan adanya pengaruh yang signifikan antara struktur modal dan pertumbuhan perusahaan terhadap profitabilitas.

bahwa variabel leverage tidak memiliki pengaruh signifikan terhadap profitabilitas tidak konsisten dengan penelitian Nugroho (2011 : 17) yang menyatakan bahwa variable leverage memiliki pengaruh signifikan terhadap profitabilitas.

Perbedaan hasil penelitian tersebut dapat disebabkan oleh adanya perbedaan dasar acuan yang dipakai, seperti populasi dan sampel penelitian yang berbeda ataupun tahun penelitian yang berbeda. Adanya ketidakkonsistenan terhadap penelitian sebelumnya memungkinkan untuk dilakukan penelitian lebih lanjut. Oleh karena itu, penelitian ini berusaha untuk meneliti lebih dalam mengenai faktor-faktor yang mempengaruhi profitabilitas perusahaan.

Penelitian ini merupakan replikasi dari penelitian Kusumajaya (2011 : 24) yang meneliti mengenai pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan pada perusahaan manufaktur. Namun ada beberapa perbedaan penelitian ini dengan penelitian Kusumajaya, yaitu :

1. Periode penelitian Kusumajaya adalah tahun 2006 - 2009, sedangkan penelitian ini menggunakan periode pengamatan tahun 2009 - 2011. 2. Populasi penelitian Kusamajaya adalah perusahaan manufaktur,

sedangkan populasi dalam penelitian ini adalah perusahaan real estate

3. Variabel dalam penelitian Kusumajaya adalah struktur modal dan pertumbuhan perusahaan, sementara penelitian ini menambahkan variable leverage.

Berdasarkan uraian di atas, maka peneliti tertarik melakukan penelitian dengan judul: “Pengaruh Pertumbuhan Perusahaan, Struktur Modal, dan Leverage terhadap Profitabilitas Pada Perusahaan Property and Real Estate yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka dapat dirumuskan pertanyaan penelitian sebagai berikut: Apakah ada pengaruh pertumbuhan perusahaan, struktur modal, leverage terhadap profitabilitas baik secara simultan maupun secara parsial pada perusahaan

1.3 Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah mengetahui bagaimana mengetahui pertumbuhan perusahaan, struktur modal, leverage berpengaruh secara simultan dan parsial terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

perusahaan, struktur modal, dan leverage terhadap tingkat profitabilitas perusahaan.

2. Bagi peneliti selanjutnya dan akademisi, penelitian ini diharapkan akan melengkapi temuan-temuan empiris yang telah ada di bidang akuntansi untuk kemajuan dan pengembangan penelitian ilmiah di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba perusahaan pada masa yang akan datang, dimana laba perusahaan merupakan salah satu informasi penting sebagai pertimbangan bagi investor dalam menanamkan modalnya kepada perusahaan tersebut. Semakin tinggi profitabilitas perusahaan, maka semakin tinggi kemampuan perusahaan dalam menghasilkan laba bagi perusahaannya, begitupun sebaliknya. Profitabilitas sebuah perusahaan juga mencerminkan tingkat efektivitas yang dicapai dalam menjalankan kegiatan operasional perusahaan.

Menurut Gitman (dalam Mentari, 2007 : 16), “Profitability is the relationship between revenues and cost generated by using the firm’s

assets – both current and fixed – in productive activities”.

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi dan Halim dalam Sulistyo, 2010 : 30). Terdapat tiga rasio yang dapat digunakan untuk mengukur profitabilitas, yaitu: profit margin,

return on assets (ROA), return on equity (ROE).

laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi.Dalam penelitian ini,profitabilitas perusahaan di ukur dengan Return On Assets (ROA) terhadap profitabilitas perusahaan untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu. 2.1.2 Pertumbuhan Perusahaan

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik. Pertumbuhan dinyatakan sebagai pertumbuhan total aset diamana pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang (Taswan, 2003: 19). Growth adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan aset pada saat tertentu terhadap tahun sebelumnya (Saidi, 2004). Berdasarkan difinisi di atas dapat dijelaskan Growth merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun).

dalam mengukur growth perusahaan (Putrakrisnanda, 2009 : 22). Ukuran yang digunakan adalah dengan menghitung proporsi kenaikan atau penurunan aktiva. Pada penelitian ini, pertumbuhan perusahaan diukur dari proporsi perubahan aset, untuk membandingkan kenaikan atau penurunan atas total aset yang dimiliki oleh perusahaan.

Tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaan karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara tetatur.

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik member tanda bagi perkembangan perusahaan. Dalam penelitian ini pertumbuhan perusahaan (growth) diukur dengan menggunakan perubahan total aktiva. 2.1.3 Struktur Modal

Struktur modal menunjukkan proposi atas penggunaan hutang untuk

membiayai investasinya, sehingga dengan mengetahui struktur modal,

investor dapat mengetahui keseimbangan antara risiko dan tingkat

pengembalian investasinya. Struktur modal adalah proporsi dalam

menentukan pemenuhan kebutuhan belanja perusahaan dengan sumber

pendanaan jangka panjang yang berasal dari dana internal dan dana

eksternal, dengan demikian struktur modal adalah struktur keuangan

dikurangi utang jangka pendek. Pengertian struktur keuangan menurut

Farah Margaretha (2004 : 24) menggambarkan susunan keseluruhan sisi

kredit neraca yang terdiri atas utang jangka pendek, utang jangka panjang,

dan modal sendiri.

Utang jangka pendek tidak diperhitungkan dalam struktur modal

karena utang jenis ini umumnya bersifat spontan (berubah sesuai dengan

perubahan tingkat penjualan) sementara itu utang jangka panjang bersifat

tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun)

sehingga keberadaannya perlu lebih dipikirkan oleh para manajer

keuangan. Itulah alasan utama mengapa struktur modal hanya terdiri dari

hanya mempertimbangkan sumber dana jangka panjang (Handono

Mardiyanto, 2009 : 24).

Kebutuhan dana yang berasal dari dalam atau sering disebut modal

sendiri adalah modal yang berasal dari perusahaan itu sendiri seperti

cadangan laba yang berasal dari pemilik seperti modal saham. Modal

inilah yang menjadi tanggungan terhadap keseluruhan resiko perusahaan

dan dijadikan jaminan bagi kreditor. Dana yang berasal dari luar adalah

modal yang berasal dari kreditur (panyandang dana), modal inilah yang

merupakan utang bagi perusahaan yang bersangkutan (Bambang Riyanto,

1980).

Tujuan dari manajemen struktur modal atau capital

structure management adalah menggabungkan sumber – sumber dana

yang digunakan perusahaan untuk membiayai operasi. Dengan kata lain,

tujuan ini dapat dilihat sebagai pencarian gabungan dana yang akan

meminimumkan biaya modal dan dapat memaksimalkan harga

saham. Struktur modal yang demikian, dapat kita sebut sebagai struktur

modal yang optimal (Ahmad Rodoni dan Herni Ali, 2010 : 14).

Konsep penting manajemen modal adalah masalah sumber dana dan

penggunaan dana. Dana dapat dipenuhi dari sumber intern ataupun sumber

eksternperusahaan. Dana tersebut dialokasikan untuk membelanjai aktiva

perusahaan. Pada hakekatnya, pemenuhan dan pengalokasian dana

menyangkut masalah keseimbangan finansial dalam perusahaan, yaitu

dengan sebaik – baiknya. Keseimbangan finansial dapai dicapai, apabila

perusahaan tersebut selama menjalankan fungsinya tidak menghadapi

gangguan – gangguan finansial yang disebabkan tidak adanya

keseimbangan antara jumlah modal yang tersedia dengan modal yang

dibutuhkan.

Menurut Bambang Riyanto (2001 : 25) di dalam penelitian Elyana

Noor Andriyanti (2007 : 44) ada dua pedoman structure financial yaitu

pedoman structure financial vertical dan pedoman structure financial

horizontal. Pedoman structure financial vertical memberikan batas rasio

yang harus dipertahankan oleh suatu perusahaan mengenai besarnya modal

pinjaman atau hutang dengan besarnya jumlah modal sendiri.

Berdasarkan anggapan bahwa pembelanjaan yang sehat itu awalnya harus

dibangun atas dasar modal sendiri, maka pedoman structure financial

tersebut menetapkan bahwa besarnya jumlah modal pinjaman atau hutang

dalam suatu perusahaan dalam keadaan bagaimanapun tidak boleh

melebihi besarnya jumlah modal sendiri. Demikian angka perbandingan

antara jumlah hutang dengan jumlah modal sendiri tidak boleh lebih dari

100%. Adapun structure financialhorizontal memberikan batas rasio

antara besarnya jumlah modal sendiri dengan besarnya jumlah aktiva tetap

ditambah persediaan bersih. Hal tersebut didasarkan pada pertimbangan

bahwa dana yang terkait dalam aktiva tetap ditambah persediaan bersih

dananya adalah permanen. Sumber dana yang permanen atau sumber dana

yang akan tetap tertanam dalam perusahaan adalah modal sendiri.

Struktur modal yang baik dan tepat diharapkan mampu

memaksimalkan harga saham perusahaan (meningkatkan nilai perusahaan

tersebut). Struktur modal merupakan perbandingan total hutang yang

dimiliki perusahaan terhadap total ekuitas perusahaan. Dalam penelitian

ini struktur modal diukur dengan DER (Debt to Equity Ratio), yaitu

membagi antara total hutang dengan total ekuitas

2.1.4 Leverage

Rasio leverage digunakan untuk menilai kemampuan perusahaan (entitas) dalam memenuhi kewajiban jangka panjangnya. Buruknya kinerja perusahaan dapat dilihat dari kemampuan perusahaan tersebut di dalam melunasi kewajibannya. Rasio leverage ini terdiri dari rasio utang dan rasio utang terhadap ekuitas.

Beberapa indikator yang dapat digunakan untuk mengukur tingkat

leverage suatu perusahaan yaitu rasio hutang terhadap ekuitas (debt to equity ratio) dan rasio hutang terhadap total aktiva (debt to total assets ratio). Dalam penelitian ini, peneliti menggunakan debt to total assets ratio sebagai alat ukur dari rasio leverage. Debt to total assets ratio

tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu hutang. Umumnya, perusahaan dengan pendapatan yang relatif stabil memiliki rasio utang terhadap total aset yang lebih tinggi dibandingkan perusahaan musiman dengan pendapatan yang sangat berfluktuasi (Waygant, Kieso, dan kimmel, 2008:407).

Debt to total assets ratio (DTA) menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio DTA (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun). 2.2 Tinjauan Penelitian Terdahulu

Mulyono (2011) melakukan penelitian mengenai pengaruh leverage

keuangan terhadap profitabilitas pada perusahaan paper and allied product

Sampel dalam penelitian ini terdiri dari 5 perusahaan dengan periode pengamatan penelitian ini selama 6 tahun yaitu 2005-2010. Dalam penelitian tersebut ditunjukkan bahwa tidak ada pengaruh yang signifikan antara

leverage keuangan terhadap profitabilitas .

Penelitian lain yang dilakukan oleh Nugroho (2011 : 34) mengenai pengaruh likuiditas, pertumbuhan penjualan, perputaran modal kerja, ukuran perusahaan dan leverage terhadap profitabilitas perusahaan yang dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2005-2009 membuktikan adanya pengaruh yang signifikan antara leverage, perputaran modal kerja, dan ukuran perusahaan terhadap profitabilitas.

Penelitian lain yang dilakukan oleh Kusumajaya (2011 : 23) mengenai pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan pada perusahaan property dan real estate yang dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2006-2009 menunjukkan adanya pengaruh yang signifikan antara struktur modal dan pertumbuhan perusahaan terhadap profitabilitas

Tabel 2.1

REVIEW PENELITIAN TERDAHULU

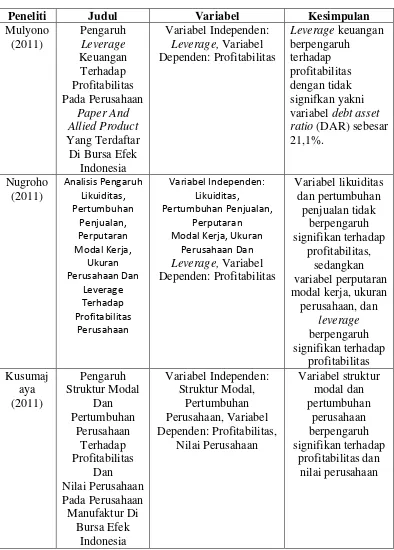

Peneliti Judul Variabel Kesimpulan

Mulyono (2011) Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Paper And Allied Product Yang Terdaftar Di Bursa Efek

Indonesia

Variabel Independen:

Leverage, Variabel Dependen: Profitabilitas

Leverage keuangan berpengaruh

terhadap profitabilitas dengan tidak signifkan yakni variabel debt asset ratio (DAR) sebesar 21,1%. Nugroho (2011) Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan Dan Leverage Terhadap Profitabilitas Perusahaan Variabel Independen: Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran

Perusahaan Dan

Leverage, Variabel Dependen: Profitabilitas Variabel likuiditas dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap profitabilitas, sedangkan variabel perputaran modal kerja, ukuran

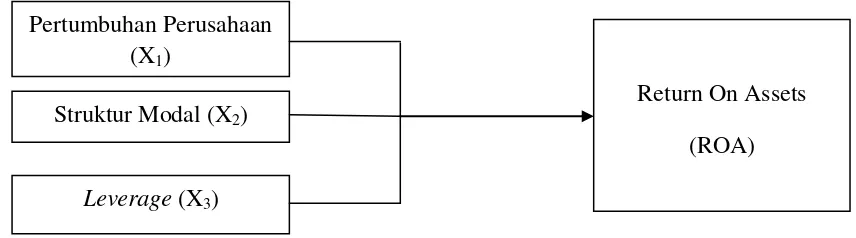

2.3 Kerangka Konseptual

Gambar 2.1

KERANGKA KONSEPTUAL

Penelitian ini menggunakan 3 variabel independen yang digunakan adalah petumbuhan perusahaan, struktur modal, leverage dan variable dependen adalah Return On Assets (ROA). Semakin tinggi nilai pertumbuhan perusahaan, maka semakin besar pula Return On Assets (ROA) karena semakin tinggi pertumbuhan perusahaan menunjukkan bahwa laba yang diperoleh perusahaan semakin besar. Laba yang besar akan mengakibatkan Return On Assets (ROA) semakin tinggi. Semakin besar struktur modal, maka semakin kecil Return On Assets (ROA) karena modal yang digunakan untuk meningkatkan modal bukan untuk laba.

2.4 Hipotesis Penelitian

Menurut Rochaety (2007 : 31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

Pertumbuhan Perusahaan (X1)

Struktur Modal (X2)

Leverage (X3)

H1 : Terdapat pengaruh yang signifikan antara pertumbuhan dengan

profitabilitas (ROA) perusahaan property and real estate di Indonesia selama tahun 2009-2011

H2: Terdapat pengaruh yang signifikan antara struktur modal terhadap

profitabilitas (ROA) perusahaan property and real estate di Indonesia selama tahun 2009-2011

H3: Terdapat pengaruh yang signifikan antara leverage terhadap profitabilitas

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal atau hubungan sebab akibat. Penelitian ini menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya (Sangadji dan Sopiah, 2010 : 22). Variabel yang digunakan dalam penelitian ini adalah pertumbuhan perusahaan, struktur modal, dan rasio leverage

sebagai variabel independen dan profitabilitas (return on assets) sebagai variabel dependen.

3.2 Definisi Operasional dan Pengukuran Variabel

Adapun variabel yang digunakan oleh peneliti dalam penelitian ini adalah sebagai berikut :

1)Variabel Independen (variabel tidak terikat)

Variabel independen menurut Sugiyono (2004 : 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah :

a. Pertumbuhan Perusahaan

Growth = ��−��−1 ��−1

b. Struktur Modal

Struktur modal merupakan perbandingan total hutang yang

dimiliki perusahaan terhadap total ekuitas perusahaan.Dalam

penelitian ini struktur modal diukur dengan DER (Debt to Equity

Ratio), yaitu membagi antara total hutang dengan total ekuitas

perusahaan.

DER = �����������ℎ��� ℎ���� ������������ ′�

������ c. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Dalam penelitian ini, leverage diukur dengan Debt to Asset Ratio (DAR)

yang dihitung sebagai berikut:

Debt to Asset Ratio = ����� ����

����� �����

2) Variabel Dependen

Profitabilitas kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu

ROA = ���� ����� ℎ

����� �����

Definisi variabel dan pengukuran variabel penelitian disajikan dalam tabel 3.1

Nama Variabel

Definisi Parameter Skala

Pengukuran Pertumbuhan

perusahaan

selisih total aktiva yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aktiva sebelumnya.

Growth =��−�1 ��−1

Rasio

Struktur Modal

perbandingan total hutang yang dimiliki perusahaan terhadap total ekuitas

perusahaan.

DER = �����������ℎ��� ℎ���� ������������ ′�

������

Rasio

Leverage rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

DAR= ����� ����

����� �����

Rasio

Profitabilitas kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu

ROA = ���� ����� ℎ

����� �����

3.3 Populasi dan Sampel Penelitian

Populasi adalah kumpulan individu atau objek penelitian yang memiliki kualitas-kualitas serta ciri-ciri yang ditetapkan. Berdasarkan kualitas dan cirri tersebut,populasi dapat dipahami sebagai sekelompok individu atau objek pengamatan yang minimal memiliki satu persamaan karakteristik. Populasi yang digunakan dalan penelitian ini adalah populasi perusahaan property and real estate yang terdaftar di BEI. Jumlah populasi perusahaan property and real estate yang terdaftar di BEI adalah sebanyak 33 emiten.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representasif, sesuai dengan criteria-kriteria yang digunakan.

Kriteria penentuan sampel dalam penelitian ini adalah :

1.perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011,

2.perusahaan yang tidak delisting dari BEI selama periode pengamatan (2009-2011),

3.perusahaan sampel memiliki semua data yang diperlukan secara leengkap dari variable yang diteliti.

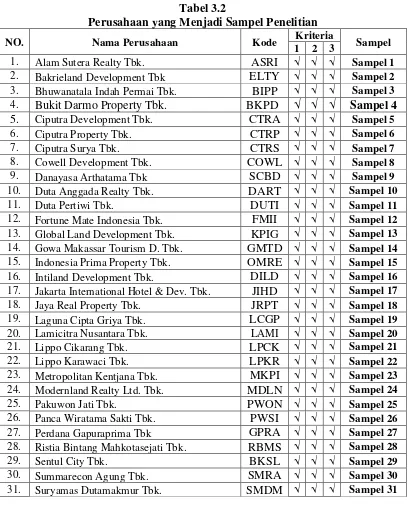

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

NO. Nama Perusahaan Kode Kriteria Sampel

1 2 3

1. Alam Sutera Realty Tbk. ASRI √ √ √ Sampel 1

2. Bakrieland Development Tbk ELTY √ √ √ Sampel 2

3. Bhuwanatala Indah Permai Tbk. BIPP √ √ √ Sampel 3

4. Bukit Darmo Property Tbk. BKPD √ √ √ Sampel 4

5. Ciputra Development Tbk. CTRA √ √ √ Sampel 5

6. Ciputra Property Tbk. CTRP √ √ √ Sampel 6

7. Ciputra Surya Tbk. CTRS √ √ √ Sampel 7

8. Cowell Development Tbk. COWL √ √ √ Sampel 8

9. Danayasa Arthatama Tbk SCBD √ √ √ Sampel 9

10. Duta Anggada Realty Tbk. DART √ √ √ Sampel 10

11. Duta Pertiwi Tbk. DUTI √ √ √ Sampel 11

12. Fortune Mate Indonesia Tbk. FMII √ √ √ Sampel 12

13. Global Land Development Tbk. KPIG √ √ √ Sampel 13

14. Gowa Makassar Tourism D. Tbk. GMTD √ √ √ Sampel 14

15. Indonesia Prima Property Tbk. OMRE √ √ √ Sampel 15

16. Intiland Development Tbk. DILD √ √ √ Sampel 16

17. Jakarta International Hotel & Dev. Tbk. JIHD √ √ √ Sampel 17

18. Jaya Real Property Tbk. JRPT √ √ √ Sampel 18

19. Laguna Cipta Griya Tbk. LCGP √ √ √ Sampel 19

20. Lamicitra Nusantara Tbk. LAMI √ √ √ Sampel 20

21. Lippo Cikarang Tbk. LPCK √ √ √ Sampel 21

22. Lippo Karawaci Tbk. LPKR √ √ √ Sampel 22

23. Metropolitan Kentjana Tbk. MKPI √ √ √ Sampel 23

24. Modernland Realty Ltd. Tbk. MDLN √ √ √ Sampel 24

25. Pakuwon Jati Tbk. PWON √ √ √ Sampel 25

26. Panca Wiratama Sakti Tbk. PWSI √ √ √ Sampel 26

27. Perdana Gapuraprima Tbk GPRA √ √ √ Sampel 27

28. Ristia Bintang Mahkotasejati Tbk. RBMS √ √ √ Sampel 28

29. Sentul City Tbk. BKSL √ √ √ Sampel 29

30. Summarecon Agung Tbk. SMRA √ √ √ Sampel 30

31. Suryamas Dutamakmur Tbk. SMDM √ √ √ Sampel 31

Sumber : www.idx.co.id

3.4 Jenis dan Sumber Data

data primer atau oleh pihak lain (Umar,2007 : 42). Sumber data yang digunakan dalam penelitian ini diambil dari database Bursa Efek Indonesia melalui situs data dari Indonesian Capital Market Directory selama tahun 2009 sampai 2011 yang meliputi laporan auditor independen dan laporan keuangan perusahaan. 3.5 Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan- catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian diperoleh dari media internet dengan cara mendownload laporan keuangan perusahaan - perusahaan property dan real estate yang diperlukan dalam penelitian ini melalui situs

3.6 Metode Analisis Data

Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.6.1 Uji Asumsi Klasik

a. Uji Normalitas

menguji apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal

probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut: 1) jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola mendekati bentuk bel, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut Ghozali (2005: 92) mulitikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor

c. Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) ”uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel independen. Menurut Ghozali (2005 : 95) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1. jika ada pola tertentu, seperti titik- titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Menurut Sunyoto (2009 : 43), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

3.6.2 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda, menggunakan lebih dari satu variabel yang mempengaruhi variabel independen untuk menaksir variabel independen agar taksiran menjadi lebih akurat. Kegiatan pengolahan data meliputi pemberian skor atas pengungkapan item- item yang ada di laporan tahunan dan menyusun data. Hal ini dilakukan untuk mengetahui jumlah skor dan menentukan tingkat luasnya pengungkapan.

Data dianalisis dengan model regresi berganda sebagai berikut: Y = a + ����+ ����+ ���� + e

Keterangan:

Y : menggunakan perbandingan antara berbagai komponen yang ada di lapran keuangan,terutama laporan keuangan neraca dan laba rugi

a : Konstanta

��-�� : Koefisien Regresi

�� : Pertumbuhan perusahaan (growth) diukur dengan menggunakan

perubahan total aktiva

�� : Struktur Modal diukur dengan DER(Debt to Equity Ratio)

�� : Leverage diukur dengan Debt to Asset Ratio

a. Uji signifikansi simultan (F- test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

H0ditolak dan Ha diterima jika F hitung > F tabel untuk α = 5%

b. Uji signifikansi parsial (t-test)

Pengujian t- test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

H0diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2011. Perusahaan yang dijadikan sampel berjumlah 30 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran.

4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

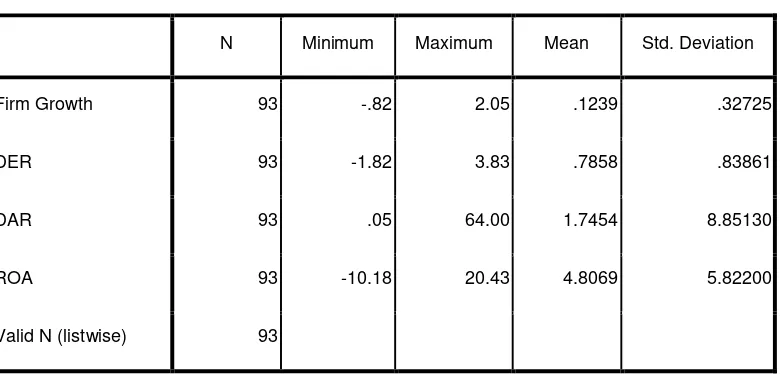

[image:43.595.118.508.532.719.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, mean, dan standar deviasi. Statistik deskriptif akan dijelaskan dalam tabel berikut ini.

Tabel 4.1.

STATISTIK DESKRIPTIF Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Firm Growth 93 -.82 2.05 .1239 .32725

DER 93 -1.82 3.83 .7858 .83861

DAR 93 .05 64.00 1.7454 8.85130

ROA 93 -10.18 20.43 4.8069 5.82200

Berdasarkan dari tabel 4.1 bahwa dapat dijelaskan bahwa :

1.rata- rata dari ukuran perusahaan adalah 0.1239 dengan standar deviasi 0.32725 dan jumlah data yang ada adalah 93.Nilai tertinggi 2.05 dan terendah adalah -0.82, 2.rata- rata dari DER adalah 0.7859 dengan standar deviasi 0.83861dan jumlah data yang ada adalah 93.Nilai tertinggi 3.83 dan terendah adalah -1.82,

3.rata-rata dari DAR adalah 1.7454 dengan standar deviasi 8.85130 dan jumlah data yang ada adalah 93.Nilai tertinggi 64.00 dan terendah adalah 0.05,

4.rata-rata dari ROA adalah 4.8069 dengan standar deviasi 5.82200 dan jumlah data yang ada adalah 93.Nilai tertinggi 20.43 dan terendah adalah -10.18.

4.2.2 Pengujian Asumsi Klasik

Satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005 : 25), asumsi klasik yang harus dipenuhi adalah sebagai berikut ini.

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

4.2.2.1. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005 : 43), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan

Ha : Data residual tidak berdistribusi normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov

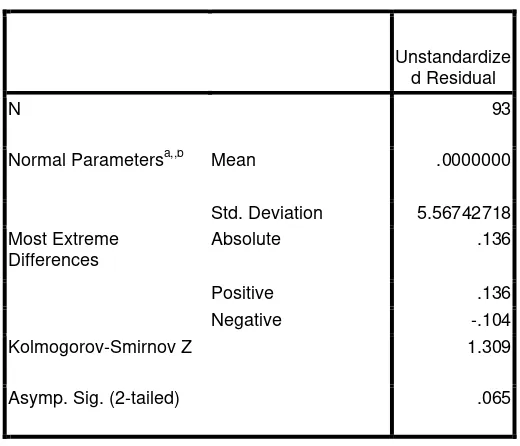

Tabel 4.2

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 93

Normal Parametersa,,b Mean .0000000

Std. Deviation 5.56742718

Most Extreme Differences

Absolute .136

Positive .136

Negative -.104

Kolmogorov-Smirnov Z 1.309

Asymp. Sig. (2-tailed) .065

a. Test distribution is Normal.

b. Calculated from data.

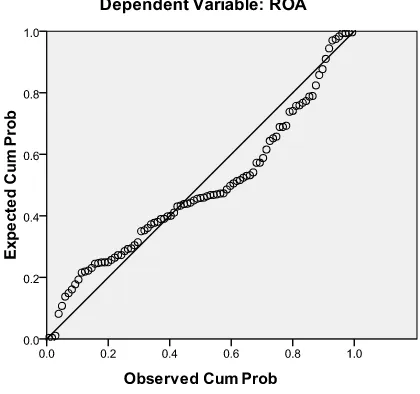

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.065. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.065 < 0,05. Pada pengujian normalitas dengan analisis statistik dapat ketahui bahwa data yang digunakan oleh peneliti telah berdistribusi normal. Dengan demikian, dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan plot data yang terdistribusi normal.

Gambar 4.1

HASIL UJI NORMALITAS

Gambar 4.2

[image:47.595.211.421.427.624.2]Menurut Ghozali (2005 : 32), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2 menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.2.2.2. Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi

dapat dilihat dari:

1) nilai tolerence dan lawannya, 2) variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence ≤

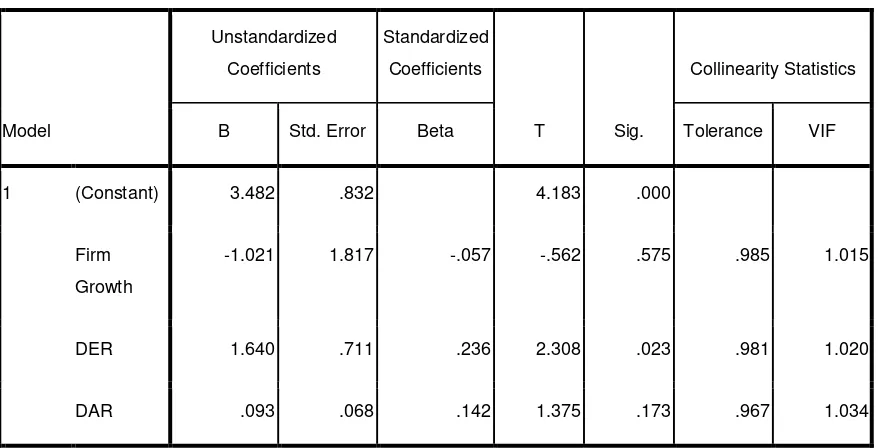

Tabel 4.4

HASIL UJI MULTIKOLINIERITAS

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.482 .832 4.183 .000

Firm

Growth

-1.021 1.817 -.057 -.562 .575 .985 1.015

DER 1.640 .711 .236 2.308 .023 .981 1.020

DAR .093 .068 .142 1.375 .173 .967 1.034

a. Dependent Variable: ROA

Berdasarkan tabel 4.3 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerance atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai

4.2.2.3. Uji Heteroskedastisitas

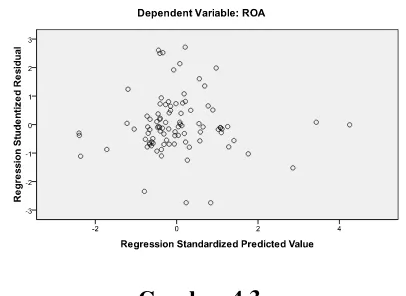

Ghozali (2005 : 34) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005 : 25) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

HASIL UJI HETEROSKEDASTISITAS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi tingkat pengungkapan wajib (mandatory disclosure) perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu pertumbuhan perusahaan, struktur modal, dan leverage.

4.2.2.4. Uji Autokorelasi

Durbin Watson. Menurut Sunyoto (2009 : 32), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

[image:52.595.155.441.369.437.2]2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .292a .086 .055 5.66048 1.864

a. Predictors: (Constant), DAR, Firm Growth, DER

b. Dependent Variable: ROA

4.3 Analisis Regresi

[image:53.595.114.515.359.568.2]Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi sebagai berikut :

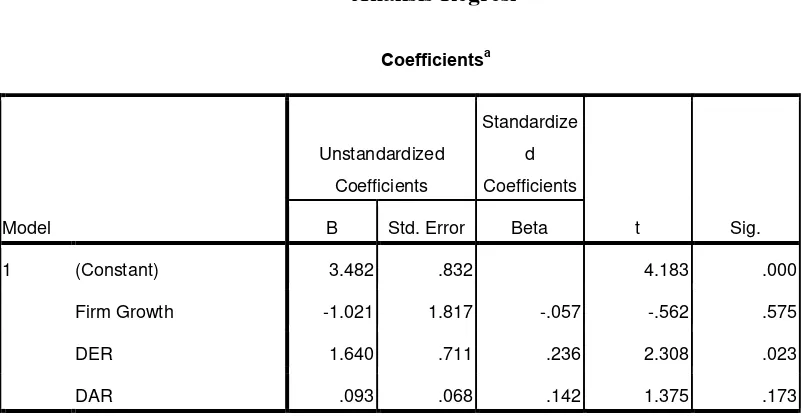

Tabel 4.6 Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 3.482 .832 4.183 .000

Firm Growth -1.021 1.817 -.057 -.562 .575

DER 1.640 .711 .236 2.308 .023

DAR .093 .068 .142 1.375 .173

a. Dependent Variable: ROA

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= 3,482 – 1,021 (X1) + 1,640 (X2) + 0,093 (X3) + e

dimana:

a = Konstanta

b1,b2,b3 = Parameter koefisien regresi X1 = Firm Growth

X2 = Struktur Modal

X3 = Leverage

e = Pengganggu

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 3,482 =konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu firm growth, struktur modal, dan leverage maka nilai profitabilitas yang dilihat dari nilai Y tetap sebesar 3,482.

• Nilai b1 = -1,021 = Firm Growth

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan firm growth sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan berkurang sebesar -1,021 dengan asumsi variabel lain dianggap tetap.

• Nilai b2 = 1,640 = struktur modal

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan struktur modal sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 1,640 dengan asumsi variabel lain dianggap tetap.

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan leverage sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,093 dengan asumsi variabel lain dianggap tetap.

4.4. Pengujian Hipotesis

Dalam penelitian ini, hipotesis diuji dengan menggunakan analisis regresi berganda yaitu Uji Koefisien Determinasi / Regresi (R). Uji regresi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Dalam kenyataannya nilai Adjusted R Square

(Adj R2) bernilai positif. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7.

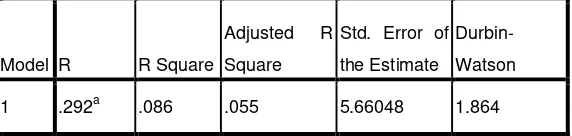

Tabel 4.7 MODEL SUMMARY

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .292a .086 .055 5.66048

a. Predictors: (Constant), DAR, Firm Growth, DER

Pada tabel 4.7, dapat dilihat hasil analisis regresi secara keseluruhan. Nilai R sebesar 0,292 menunjukkan bahwa korelasi atau keeratan hubungan profitabilitas dengan pertumbuhan perusahaan, struktur modal, dan leverage

mempunyai hubungan yang tidak cukup erat yaitu sebesar 29,2%. Menurut Sugiyono (2006), jika angka R berada diantara 0,40 dan 0,59 maka hubungan antara variabel independen dengan variabel dependennya cukup erat.

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS diperoleh sebesar 0.055. Dengan demikian besarnya pengaruh yang diberikan oleh variabel ukuran perusahaan, struktur modal, dan leverage terhadap profitabilitas adalah sebesar 5,5%. Sedangkan sisanya sebesar 94,5% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Standar Error of Estimate (SEE) adalah 5,66048, semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.4.1 Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

Ha: b1,b2,b3 ≠ 0, pertumbuhan perusahaan, struktur modal, dan leverage

berpengaruh terhadap profitabilitas secara parsial pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Haditolak jika t hitung < t tabel untuk α = 5%

[image:57.595.113.513.321.577.2]Ha diterima dan H0ditolak jika t hitung > t tabel untuk α = 5%

Tabel 4.8

HASIL UJI T Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta T Sig.

1 (Constant) 1.043 1.106 .943 .348

LN_X1 -.381 .322 -.128 -1.185 .239

LN_X2 -.013 .024 -.077 -.518 .606

LN_X3 -.029 .035 -.122 -.817 .416

a. Dependent Variable: LN_Y

Tabel 4.8 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

a. Variabel pertumbuhan perusahaan memiliki t hitung -1,185. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,98761. Hal ini menunjukkan bahwa t hitung sebesar -1,185 lebih kecil dari t tabel yang sebesar 1,98761 sehingga H0 diterima dan Ha ditolak. Artinya,

secara parsial ukuran perusahaan memiliki pengaruh secara negatif dan tidak signifikan terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia .

b. Nilai signifikansi sebesar 0,239 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap pertumbuhan perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

2) Pengaruh struktur modal terhadap profitabilitas

a. Variabel ukuran perusahaan memiliki t hitung -0,518. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,98761. Hal ini menunjukkan bahwa t hitung sebesar -0,518 lebih kecil dari t tabel yang sebesar 1,98761 sehingga H0 diterima dan Ha ditolak. Artinya,

b. Nilai signifikansi sebesar 0,606 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu struktur modal secara parsial tidak berpengaruh signifikan terhadap struktur modal struktur modal yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

3) Pengaruh leverage terhadap profitabilitas

a. Variabel ukuran perusahaan memiliki t hitung -0,817. Dengan menggunakan t tabel, diperoleh t tabel sebesar 1,98761. Hal ini menunjukkan bahwa t hitung sebesar -0,817 lebih kecil dari t tabel yang sebesar 1,98761 sehingga H0 diterima dan Ha ditolak. Artinya,

secara parsial leverage memiliki pengaruh secara negatif dan tidak signifikan terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia .

4.4.2 Uji Signifikan Simultan (F-test)

Uji F ini dilakukan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini:

H0: b1,b2,b3,b4 = 0, artinya pertumbuhan perusahaan, struktur modal, dan leverage tidak berpengaruh terhadap profitabilitas secara simultan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3,b4 ≠ 0, pertumbuhan perusahaan, struktur modal, dan leverage

berpengaruh terhadap profitabilitas secara simultan pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jikaFhitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jikaF hitung > F tabel untuk α = 5%

4.5 Pembahasan Hasil Penelitian

leverage sebesar 1,1%. Sedangkan sisanya sebesar 98,9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

1. pengaruh pertumbuhan perusahaan terhadap profitabilitas,

Dari hasil pengujian secara parsial diketahui bahwa pertumbuhan perusahaan tidak berpengaruh siginifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Pertumbuhan Perusahaan menunjukkan t hitung sebesar -1,185 dengan nilai signifikansi 0,239, sedangkan t tabel adalah 1,98761 sehingga t hitung < t tabel (-1,185< 1,98761), maka pertumbuhan perusahaan secara individual tidak berpengaruh signifikan terhadap profitabilitas. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Fitriani (2001 : 44), Rahmawati et al. (2007 : 43), dan Nugroho (2011: 37) yang menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh signifikan terhadap profitabilitas. Perbedaan hasil ini dapat disebabkan oleh adanya perbedaan dari pemilihan populasi dan tahun penelitian yang diteliti. Pemilihan indikator ukuran perusahaan juga dapat mempengaruhi perbedaan hasil penelitian karena penelitian yang dilakukan oleh Rahmawati et al. (2007 : 36) menggunakan kapitalisasi pasar sebagai indikator pertumbuhan perusahaan, sedangkan penelitian ini menggunakan logaritma natural total asset sebagai indikator ukuran perusahaan.

2. pengaruh Leverage terhadap profitabilitas,

sedangkan t tabel adalah 1,98761 sehingga t hitung < t tabel (-0,518< 1,98761), maka likuiditas secara individual tidak berpengaruh signifikan terhadap

mandatory disclosure. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan Rahmawati et al. (2007 : 47) dan Nugroho (2011 : 19) yang menyatakan bahwa likuiditas memiliki pengaruh signifikan terhadap pengungkapan wajib. Perbedaan hasil ini mungkin disebabkan oleh adanya perbedaan dari pemilihan populasi dan tahun penelitian yang diteliti. Namun hasil penelitian ini konsisten dengan penelitian yang dilakukan Fitriani (2001 : 45).

3. pengaruh Leverage terhadap profitabilitas,

Dari hasil pengujian secara parsial diketahui bahwa leverage tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Pertumbuhan perusahaan menunjukkan t hitung sebesar -0,817 dengan nilai signifikansi 0,416, sedangkan t tabel adalah 1,98761 sehingga t hitung < t tabel (-0,817< 1,98761), maka leverage secara individual tidak berpengaruh signifikan terhadap profitabilitas. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Nugroho (2011 : 46) yang menyatakan bahwa

leverage memiliki pengaruh signifikan terhadap profitabilitas. Perbedaan hasil ini mungkin disebabkan oleh adanya perbedaan dari pemilihan populasi dan tahun penelitian yang diteliti, dan pemilihan indikator dalam menghitung nilai

leverage. Penelitian yang dilakukan oleh Nugroho (2011 : 42) menggunakan

dengan penelitian yang dilakukan Fitriani (2001 : 43) dan Rahmawati et al

(2007 : 32).

4. pengaruh pertumbuhan perusahaan, struktur modal, dan Leverage terhadap profitabilitas

Dari hasil pengujian secara simultan diketahui bahwa pertumbuhan perusahaan, struktur modal, dan leverage tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Uji F menunjukkan F hitung sebesar 0,671 dengan nilai signifikansi 0,572 lebih kecil dari F table yang sebesar 2,71. Maka pertumbuhan perusahaan, struktur modal, dan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah pertumbuhan perusahaan, struktur modal, dan leverage memiliki pengaruh terhadap tingkat profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 31 perusahaan manufaktur yang listing selama periode 2009-2011. Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. pertumbuhan perusahaan secara parsial tidak berpengaruh signifikan terhadap profitabilitas pada property dan real estate yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%,

2. struktur modal secara parsial tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

3. leverage secara parsial tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%,

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1.jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang listing sebanyak 31 perusahaan,

2.penelitian ini hanya menggunakan pertumbuhan perusahaan,struktur modal, dan leverage dalam mengukur pengaruh variable profitabilitas sementara masih banyak rasio-rasio keuangan lainnya dan faktor-faktor lain dan seperti Net Profit Margin, Return On Equity, Net Interest Margin, Profitabilitas, dll yang dapat dipakai untuk memprediksi profitabilitas,

3. periode pengamatan yang hanya tiga tahun (2009-2011) menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

5.3 Saran

Beberapa saran yang dapat dikemukakan peneliti berkaitan dengan hasil penelitian ini antara lain:

1. bagi pihak manajemen, untuk menghindari adanya subjektivitas dalam pengungkapan laporan maka perlu dilibatkan pihak ketiga dalam menilai indeks pengungkapan,

DAFTAR PUSTAKA

Andi, 2009. SPSS 17 untuk Pengolahan Data Statisitik, Wahana Komputer, Semarang.

BAPEPAM, 2002. Pedoman Penyajian dan pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik di Indonesia, SE-Ketua BAPEPAM No.02/PM/2002 Tanggal 27 Desember 2002.

Chariri, Anis dan Imam Ghozali, 2003. Teori Akuntansi, BPFE Universitas Diponegoro,Semarang.

Fitriani, 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela Pada Laporan Keuangan Perusahaan Publik Yang Terdaftar Di Bursa Efek Jakarta”, Makalah dipresentasikan dalam Simposium Nasional Akuntansi IV

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan program SPSS, Edisi Pertama, Cetakan Pertama Badan Penerbit Universitas Diponegoro, Semarang.

.

Harianto, Farid dan Siswanto Sudomo, 2001. Perangkat dan Teknis Analisis Investasi di Pasar Modal Indonesia, PT Bursa Efek Jakarta, Jakarta.

Hartono, Jogiyanto, 2004. Metod