UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI DENGAN SISTEM BATCH SEBAGAI PENDUKUNG PENGAMBILAN KEPUTUSAN

MANAJEMEN PADA PT. CAPELLA MEDAN

Oleh :

NAMA : TAENG LUMBANTORUAN NIM : 050522136

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

NAMA : TAENG LUMBANTORUAN

NIM : 050522136

JURUSAN : AKUNTANSI

JUDUL SKRIPSI : PENERAPAN SISTEM INFORMASI AKUNTASI DENGAN SISTEM BATCH SEBAGAI PENDUKUNG PENGAMBILAN KEPUTUSAN MANAJEMEN PADA PT. CAPELLA MEDAN

TANGGAL ………. KETUA JURUSAN

DRS. ARIFIN AKHMAD, Msi, Ak

TANGGAL ……… DEKAN

DRS. JOHN TAFBU RITONGA, M.Ec

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAN S1-EKSTENSI MEDAN

NAMA : TAENG LUMBANTORUAN

NIM : 050522136

JURUSAN : AKUNTANSI

JUDUL SKRIPSI : PENERAPAN SISTEM INFORMASI AKUNTASI DENGAN SISTEM BATCH SEBAGAI PENDUKUNG PENGAMBILAN KEPUTUSAN MANAJEMEN PADA PT. CAPELLA MEDAN

MEDAN, MENYETUJUI PEMBIMBING

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAN S1-EKSTENSI MEDAN

Telah diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Penerapan Sistem Informasi Akuntansi dengan Sistem Batch Sebagai Pendukung Pengambilan Keputusan manajemen pada PT. Capella Medan”

adalah benar hasil karya sendiri dan judul yang simaksud belum pernah dimuat, dipublikasikan atau di teliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S – 1 Ekstension Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan Universitas

Medan, 05 Desember 2007 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan Anugerah dan kasihNya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara, Program Studi Akuntansi. Skripsi ini disusun berdasarkan hasil penelitian yang penulis dapatkan selama riset pada PT. Capella Medan – Daihatsu yang beralamat di Jl. Gatot Subroto No. 71 BCDEF Medan sejak 25 Agustus 2007 sampai dengan 21 November 2007.

Pada kesempatan ini penulis banyak berterima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan Skripsi ini, baik dukungan moril maupun materil. Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM & H, SpA (k), selaku Rektor Universitas Sumatera Utara.

2. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

4. Bapak DR. Agusni Pasaribu, MBA, selaku Dosen Pembimbing yang banyak memberikan masukan dan motivasi kepada penulis selama bimbingan dalam menyusun Skripsi ini sampai dengan selesai.

5. Bapak Drs. Syamsul Bahri TRB, MM, selaku Dosen Pembanding I dan Bapak DRS. Chairul Nazwar, SE, Ak, selaku Dosen Pembanding II dan juga sebagai Dosen Wali yang banyak memberikan masukan kepada penulis.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis selama mengikuti perkuliahan.

7. Seluruh Staf / Pegawai Administrasi Fakultas Ekonomi Universitas Aumatera Utara khususnya Departemen Akuntansi yang telah banyak membantu penulis. 8. Bapak dan Ibu karyawan PT. Capella Medan yang telah banyak menolong

penulis dan memberi pengarahan-pengarahan selama penulis melakukan riset. 9. Rekan-rekan penulis di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Akuntansi yang banyak memberikan semangat dan dukungan kepada penulis.

10.Buat seseorang yang penulis sangat sayangi Chatrin CM. Siregar, terima kasih atas dukungan, motivasi serta doa yang kamu berikan begitu berharga kepada penulis, dan segala sesuatu akan indah pada waktunya. Terima kasih atas pengorbanan yang kamu berikan kepada penulis.

bantuan yang amat berharga bagi penulis juga buat Inang Uda R. Br. Simamora. Penulis juga mengucapkan banyak terima kasih kepada saudara/i penulis Bang Tasmer & Keluarga, Kakak Helen & Keluarga, Kakak Hemmi & Keluarga, kakak Herna dan juga kedua adik penulis yang penulis sayangi Toyo Roy dan Topsan, terima kasih atas perhatian serta doa yang kalian berikan kepada penulis. Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan. Untuk itu

penulis terlebih dahulu mohon maaf. Semoga Skripsi ini bermanfaat bagi yang membacanya.

Medan, 05 Desember 2007 Penulis,

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

ABSTRAK

Sistem informasi akuntansi merupakan aktivitas pendukung yang menunjang operasional suatu perusahaan atau organisasi sebagai bagian dari infra struktur organisasi. Membangun sistem informasi akuntansi yang handal dengan berbasis komputer telah menjadi kebutuhan penting suatu organisasi dalam mengelola pelaksanaan sistem informasi akuntansi, agar manajemen dapat memperoleh informasi tentang pengelolaan organisasi dengan tepat dan cepat. PT. Capella Medan merupakan perusahaan yang menerapkan sistem informasi akuntansi berbasis komputer secara konsisten dalam pengelolaan organisasi yaitu dengan menerapkan sistem batch sebagai pendukung manajemen dalam mengambil keputusan. Penulisan skripsi ini akan membahas sejauh mana sistem batch mampu menghasilkan informasi yang akurat dalam mendukung pengambilan keputusan manajemen yang dibangun oleh PT. Capella Medan dimana PT. Capella medan merupakan perusahaan yang bisnis utamanya adalah penjualan mobil.

Data yang diperoleh penulis sejauh mana penerapan sistem informasi akuntansi dengan sistem batch sebagai pendukung pengambilan keputusan manajemen pada PT. Capella Medan dilalui dengan melakukan observasi/penelitian secara menyeluruh terhadap proses yang terjadi dalam PT. Capella Medan mulai dari tahap awal proses sampai dihasilkannya informasi bagi pelaporan manajemen. Dari penelitian yang dilakukan oleh penulis diperoleh bahwa penerapan sistem informasi akuntansi dengan sistem batch mampu memberikan informasi kepada pihak manajemen yang akurat untuk mendukung pengambilan keputusan. Hal ini dapat dilihat dengan tingginya tingkat akurasi hasil data yang dihasilkan oleh sistem batch dan manajemen juga mendapatkan data yang akurat (bukan cepat). Kata kunci : Sistem Informasi Akuntansi, Sistem Batch, Keputusan

DAFTAR ISI

BAB I PENDAHULUAN B. Perumusan Masalah ..……… 4

C. Tujuan Penelitian ………. 4

D. Manfaat Penelitian .………... 5

E. Kerangka Konseptual ……… 6

F. Asumsi .………. 7

A. Pengertian Sistem dan Sistem Informasi Akuntansi …….. 8

BAB II TINJAUAN PUSTAKA 1. Pengertian Akuntansi ……….….. 8

2. Pengertian Sistem ………. 8

3. Pengertian Sistem Informasi Akuntansi ………... 11

4. Pengertian Sistem Pendukung dan Posisi Sistem Pendukung Dalam Sistem Informasi ……… 14

B. Tinjauan Umum Sistem Informasi Akuntansi ..………….. 18

1. Sistem Pemrosesan Transaksi dengan Sistem Batch .… 20 2. Sistem Pelaporan Buku Besar Dengan Sistem Batch.… 23 a. General Ledger Otomatis dengan Pemrosesan Batch Dan File Sekuensial………..……… 23

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

C. Keunggulan Dan Kelemahan Sistem Batch ……… 29

D. Pengendalian Intern ..………. 31

A. Desain Penelitian …..………. 33

BAB III METODE PENELITIAN B. Jenis Data ……….. 33

C. Metode Penganalisaan Data ……….. 33

D. Teknik Pengumpulan Data ……… 35

E. Lokasi dan Jadwal Penelitian ……… 36

BAB IV DATA DAN ANALISIS HASIL PENELITIAN

A. Data Hasil Penelitian ..……….……….. 371. Sejarah Singkat Perusahaan ..……….……. 37

2. Struktur Organisasi dan Uraian Tugas ..………..….… 38

3. Sistem Informasi Akuntansi Pada PT. Capella Medan ……….. 45

a. Sistem Pemrosesan Transaksi ………. 45

b. Sistem Pelaporan Buku Besar/Keuangan ………… 51

c. Sistem Pelaporan Manajemen ………. 52

B. Analisis Hasil Penelitian ……. ………... 52

1. Hasil Analisis dari Nilai Tabulasi Observasi ………… 53

2. Analisis dan Evaluasi Sistem Informasi Akuntansi Degan Sistem Batch Pada PT. Capella Medan .…….. 53

a. Sistem Pemrosesan Transaksi .………. 54

b. Sistem Pelaporan Buku Besar/Keuangan .………… 55

c. Sistem Pelaporan Manajemen ……….. 55

2. Analisis dan Evaluasi Sistem Pengendalian Intern ...… 56

A. Kesimpulan ………..……….. 58

BAB V KESIMPULAN DAN SARAN B. Saran ……….. 59

LAMPIRAN

DAFTAR GAMBAR

Gambar Judul

Halaman

Gambar 2.1 Alur Sistem Informasi Akuntansi 13

Gambar 2.2 Tingkatan Sistem Informasi dalam

Sistem Pendukung 16

Gambar 2.3 Proses atau cara kerja setiap run 22

Gambar 2.4 Flowchart pemrosesan batch dan File Sekuensial 25

Gambar 2.5 Flowchart pemrosesan batch dan File Sekuensial 26

Gambar 2.6 Flowchart pemrosesan batch dan File

Akses Langsung 26

Gambar 4.1 Struktur organisasi Capella Group 38

Gambar 4.3 Flowchart Penerimaan Uang Muka 46

Gambar 4.4 Flowchart Pelunasan Pembayaran Uang Muka 48

Gambar 4.5 Flowchart Proses Update data Piutang Sementara 49

Gambar 4.6 Flowchart penagihan piutang dan

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

DAFTAR LAMPIRAN

Judul

Lampiran

Struktur Organisasi PT. Capella Medan Lampiran 1

Tabel Hasil Observasi Lampiran 2 Tabulasi Nilai

Lampiran 3 Lembar Observasi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini kelangsungan hidup perusahaan sangat ditentukan oleh kemampuannya untuk bersaing di pasar. Kemampuan bersaing memerlukan strategi yang dapat memanfaatkan semua kekuatan dan peluang yang ada, serta menutup kelamahan dan menetralisasi hambatan strategis dalam dinamika bisnis yang dihadapi. Semua itu dapat dilakukan apabila manajemen mampu melakukan pengambilan keputusan yang didasarkan pada masukan-masukan yang objektif. Diantara sekian banyak faktor yang menjadi masukan manajemen dalam pengambilan keputusan adalah masukan yang berasal dari sistem informasi akuntansi. Akuntansi itu sendiri, sebagai suatu sistem informasi, mencakup kegiatan mengidentifikasi, menghimpun, memproses, dan mengomunikasikan informasi ekonomi mengenai suatu organisasi ke berbagai pihak. Setiap organisasi akan berusaha mencapai tujuannya dengan mengalokasikan sumber dayanya secara optimal melalui pengambilan keputusan. Informasi, dengan demikian memiliki nilai ekonomis, sepanjang dapat memberikan kontribusi kepada pengambilan keputusan alokasi sumber daya yang efisien sehingga tujuan organisasi dapat dicapai.

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

merupakan penghubung yang sistematis dalam menyajikan informasi yang berguna dan dapat dipercaya untuk membantu manajer dalam usahanya untuk mencapai tujuan organisasi yang telah ditetapkan sebelumnya. Telah diketahui bersama bahwa komputerisasi sudah menjadi kebutuhan utama manajemen dalam rangka dukungan informasi untuk pengambilan keputusan manajemen karena pengolahan data dengan komputer berbeda dengan pengolahan data secara manual dimana pengolahan data dengan komputer lebih efektif dan efisien. Dalam sistem informasi akuntansi terdapat dua sistem komputer dalam pengolahan data yaitu sistem batch dan sistem real-time. Sistem batch merupakan salah satu sistem komputer yang digunakan dalam penerapan sistem informasi akuntansi. Sistem batch digunakan untuk memproses setiap peristiwa ekonomi yang ada dalam perusahaan dalam menyusun laporan keuangan sehingga menghasilkan informasi yang perlu bagi manajemen, baik sebagai dasar pengambilan keputusan maupun sebagai dasar dalam menetapkan tanggung jawab masing-masing jabatan ataupun posisi dalam perusahaan dan juga prosedur pengawasan intern untuk menyelamatkan kekayaan (asset) perusahaan serta mencegah terjadinya penyelewengan.

sampai berminggu-minggu bahkan bulanan. Hal ini dikarenakan sebelum peristiwa ekonomi tersebut benar-benar sudah dapat diakui maka belum bisa dimasukkan dalam akun permanen perusahaan. Ini banyak terjadi diperusahaan distributor yang dalam hal ini termasuk perusahaan penyedia alat transportasi yaitu mobil dimana setiap transaksi harus dikelompokkan kemudian diproses karena tidak bisa diakui secara langsung keterjadian suatu peristiwa ekonomi pada saat peristiwa ekonomi itu terjadi karena ada kemungkinan peristiwa ekonomi tersebut batal dan juga kemungkinan waktu prosesnya lama sehingga memerlukan biaya yang besar. Oleh karena itu perlu diketahui bagaimana sikap pihak manajemen dalam mengambil suatu keputusan terhadap keuangan, penjualan yang ada dalam perusahaan tersebut.

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

pengambilan keputusan manajemen. Untuk itulah penulis tertarik untuk membahasnya dalam suatu skripsi.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut di atas, maka dapat dirumuskan penelitian yang dilakukan adalah:

1. Apakah penerapan Sistem Informasi Akuntansi dengan sistem batch telah dapat mendukung produktivitas perusahaan?

2. Apakah dengan penerapan sistem informasi akuntansi dengan sistem batch telah dapat memberikan informasi yang akurat bagi pihak manajemen dalam mengambil keputusan ?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah:

1. Untuk mengetahui penerapan sistem informasi akuntansi dengan sistem

batch yang ada dalam perusahaan telah dapat mendukung dalam

menjalankan produktivitas perusahaan dalam hal ini mengenai efisiensi dan efektivitas.

2. Untuk mengetahui penerapan sistem informasi akuntansi dengan sistem

batch terhadap pengambilan keputusan manajemen dalam hal mendukung

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: 1. Manfaat bagi peneliti

Peneliti dapat menambah pengetahuan dan pemahaman mengenai penerapan Sistem Informasi Akuntansi berbasis komputer yaitu dengan sistem batch pada perusahaan dalam kaitannya terhadap pengambilan keputusan untuk perkembangan perusahaann.

2. Manfaat bagi perusahaan

Dapat memberikan tambahan informasi bagaimana penerapan Sistem Informasi Akuntansi berbasis komputer tersebut merupakan komponen yang sangat besar pengaruhnya terhadap perkembangan perusahaan terutama dalam hal ini informasi yang dihasilkan untuk pengambilan keputusan yang efektif dan efisien.

3. Manfaat bagi pembaca

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

E. Kerangka Berpikir

Deduksi

Induksi

1. Sistem Informasi Akuntansi 2. Metode Riset Bisnis

3. Standar Profesional Akuntan Publik

PT. Capella Medan (Dealer Mobil Daihatsu)

Sistem Informasi Akuntansi

Penerapan dengan Sistem

Batch

Sebagai pendukung bagi Manajemen dalam mengambil

suatu keputusan

Penerapan Sistem Informasi Akuntansi dengan Sistem Batch sebagai Pendukung Pengambilan Keputusan

Riset Desain

Jenis Data

Kumpul data, Olah data

dan Analisis Data

Kesimpulan

SKRIPSI

Input, Proses data transaksi

dengan basis komputer

Sumber: Penulis, 2007

F. Asumsi

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem dan Sistem Informasi Akuntansi 1. Pengertian Akuntansi

Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan (input) berupa data operasi dan data keuangan untuk menghasilkan keluaran (output) berupa informasi akuntansi yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan informasi tersebut. Akuntansi sebagai sistem informasi mengidentifikasikan, mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam orang. Peran akuntansi adalah untuk menghasilkan informasi tentang perilaku ekonomik yang dihasilkan dari aktivitas perusahaan dan lingkungan.

Dalam buku Belkaovi (2000: 37), Komite Terminologi AICPA (The

Committee on Terminology of American Institute of Certified Public Accountants)

2. Pengertian Sistem dan Informasi

Sistem memiliki banyak makna yang lebih luas, sebagian sistem muncul secara alami sementara sebagaian lain secara artificial. Tanpa memperhatikan asal usulnya, semua sistem memiliki beberapa elemen yang sama. Untuk lebih memahami apa arti dari sebuah sistem berikut ini menjelaskan defenisi dari sebuah sistem itu sendiri. Sebuah sistem menurut James A. Hall (2001 : 5) adalah “sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).” Sedangkan menurut Nugroho Widjajanto (2001: 4) “sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan output”.

Informasi pada dasarnya merupakan sumber daya bagi perusahaan. informasi akan memiliki nilai ekonomis apabila informasi tersebut dapat mendukung keputusan dalam pengalokasian semua sumber daya yang dimiliki perusahaan. dari beberapa defenisi informasi yang diberikan oleh beberapa penulis, Jogiyanto (2000 : 25) mengemukakan bahwa informsi adalah:

a. Data yang diolah

b. Menjadi bentuk yang lebih berguna dan berarti bagi yang menerimanya

c. Mengubah suatu kejadian-kejadian (event) dan kesatuan yang nyata (fact and entiy).

d. Digunakan untuk pengambilan keputusan

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

Sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Dan tujuan utama sistem informasi adalah:

1. untuk mendukung fungsi kepengurusan (stewardship)manajemen. 2. untuk mendukung pengambilan keputusan manajemen

3. untuk mendukung kegiatan operasi perusahaan hari demi hari.

Tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik seperti yang disebutkan James A, Hall (2001 : 17) sebagai berikut:

a. Relevan. merupakan dimana isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian, laporan ini dapat mendukung keputusan manajer atau tugas petugas administrasi. Oleh karena itu, sistem informasi harus menyajikan hanya data yang relevan dalam laporannya. Data yang tidak relevan mengurangi perhatian dari pesan laporan yang sebenarnya dan dapat menghasilkan keputusan atau tindakan yang tidak benar.

b. Tepat waktu. Umur informasi merupakan factor yang kritikal dalam menentukan kegunaannya. Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

c. Akurat. Informasi harus bebas dari kesalahan yang sifatnya material. Namun demikian, materialitas merupakan suatu konsep yang sulit dikua ntifikasi.

d. Lengkap. Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang. Dimana sebuah laporan harus menyajikan semua data-data dengan jelas dan tanpa ambigu.

e. Rangkuman. Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai.

Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif sehingga dikatakan salah satu tujuan sistem informasi adalah untuk mendukung kegiatan operasi perusahaan. Pemilihan sistem yang ada akan membantu dalam kegiatan operasional perusahaan yang lebih efektif dan efisien. Menurut Handoko (2002 : 7) menuliskan bahwa “efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar dan efektifitas merupakan kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk mencapai tujuan yang telah ditetapkan”

Menurut Bodnar dan Hopwood (2003 : 1), “sistem informasi akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan-peralatan yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi. Informasi ini kemudian dikomunikasikan kepada berbagai pihak pengambil keputusan”. Pengertian sistem informasi akuntansi yang lain seperti yag dikemukakan oleh Wijayanto, Nugroho (2001 : 7) menyebutkan bahwa:

Sistem informasi akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya, serta alat komunikasi, tenaga pelaksanannya, dan laporan yang dikoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajen.

Sistem informasi akuntansi yang efektif dan dirancang dengan baik penting bagi keberhasilan jangka panjang organisasi manapun karena dapat membantu

meningkatkan laba organisasi. Sistem informasi akuntansi juga dapat menambah nilai bagi organisasi dengan cara memberikan informasi yang akurat dan tepat waktu, agar aktivitas-aktivitas perusahaan dapat dilaksanakan dengan lebih efektif dan efisien. Suatu pekerjaan dikatakan efektif apabila tujuan tertentu yang telah ditetapkan sejak awal dapat dicapai, tetapi bila akibat-akibat yang timbul dari kegiatan yang dilakukan untuk mencapai efektivitas itu nilainya lebih penting dari tujuan yang dicapai sehingga mengakibatkan ketidak pastian.

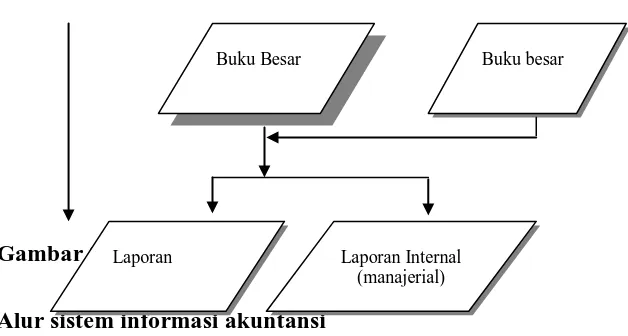

Apabila dikaitkan dengan pengertian sistem yang memiliki alur input – proses – output bahwa sistem informasi akuntansi itu memiliki alur:

a. Daur Operasional

Yang merupakan daur dari nilai terjadinya transaksi atau kejadian-kejadian ekonomi sampai terekamnya transaksi tersebut ke dalam bentuk dokumen-dokumen (source documents). Daur operasional ini pada umumnya terbagi kedalam empat daur atau subsistem, yaitu:

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

2). Daur pengeluaran (expenditure cycle) yang mencakup kegiatan pengadaan bahan baku, barang dagangan, bahan pembantu, berikut biaya factor lainnya. 3). Daur produksi (production cycle) yang mencakup kegiatan manufaktur yang

megolah bahan baku menjadi produk.

4). Daur keuangan (finance cycle) yang mencakup kegiatan penerimaan dan pengeluaran uang sebagai akibat daur pendapatan, produksi dan pengeluaran. b. Daur Penyusunan Laporan

Yaitu daur yang mengubah dokumen-dokumen hasil rekaman transaksi yang berasal dari daur operasional menjadi laporan, baik dalam bentuk laporan keuangan untuk pihak eksternal, maupun laporan manajemen yang ditujukan untuk pihak-pihak internal perusakaan (manajemen). Dan dapat digambarkan alur sistem informasi akuntansi sebagai berikut:

Kejadian Ekonomi

* Revenue cycle * Expediture cycle * Production cycle * Finance cycle

* Faktur * Kuintansi * Bukti kas keluar * Order pembelian * dan lain-lainnya

DAUR OPERASIONAL

DAUR PENYUSUNAN

Gambar 2.1:

Alur sistem informasi akuntansi

Sumber : Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Erlangga,

Jakarta. hal. 8

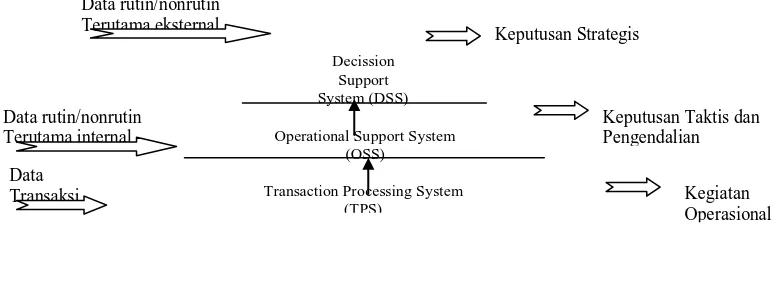

3. Pengertian Sistem Pendukung Keputusan dan Posisi Sistem Pendukung dalam Sistem Informasi

Menurut Ricky W. Griffin (2004 : 258) menyebutkan bahwa pengambilan keputusan (decision Making) adalah “tindakan memilih suatu alternatif dari serangkaian alternatif”. Sistem informasi pada umumnya adalah sistem berikut semua perangkatnya yang bertujuan untuk memasukkan informasi yang akan dijadikan bahan bagi pengambilan keputusan yang bersifat rutin, terstruktur dan mudah diantisipasi. Menurut Nugroho Widjajanto (2001 : 211) menyebutkan bahwa keputusan terstruktur adalah “keputusan yang terjadi apabila metode dan aturan yang digunakan dalam pengambilan keputusan itu telah diketahui dan dapat di definisikan dengan jelas”.

Salah satu subsistem dari sistem informasi manajemen adalah sistem informasi akuntansi. Hal tersebut dilandasi oleh kebutuhan setiap jenjang

manajemen yang berbeda-beda. Jenjang manajemen bawah memerlukan informasi dengan karakteristik yang berbeda dari yang diperlukan jenjang madya dan atas dan dengan demikian juga dengan seterusnya.

Menurut Nugroho Widjajanto (2001 : 212) Sistem informasi manajemen dengan semua subsistemnya pada dasarnya dikelompokkan dalam 3 (tiga) kelompok sesuai dengan jenjang manajemen yang memerlukan informasi, yaitu: a. Transaction Processing System (TPS)

b. Operational Support System (OSS)

c. Decision Support System (DSS)

Buku Besar

Laporan Laporan Internal

(manajerial)

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

Berikut ini akan dibahas ketiga subsistem sistem informasi manajemen tersebut sehingga dapat jelas bagaimana posisi setiap subsistem sebagai sistem pendukung pengambilan keputusan.

Ad.a . Transaction Processing System (TPS)

Transaction Processing System adalah sistem pengolahan data semua

transaksi dan fungsi untuk mendukung kegiatan operasional (teknis). Tujuannya adalah untuk memberikan gambaran tentang hasil usaha dari waktu kewaktu yang dihasilkan oleh TPS nampak dalam laporan periodic, atau mengatur ke atas menuju operasional (OSS). Laporan-laporan periodic yang dihasilkan TPS sudah dikenal dalam sistem informasi akuntansi sebagai contoh penjualan, piutang, laporan keuangan dan sebagainya yang terdapat dalam sistem informasi akuntansi. Salah satu cirri out-put TPS adalah sifatnya yang rutin, umum dan tidak mengacu pada suatu permasalahan spesifik.

Ad.b. Operational Support System (OSS)

Operational Support System (OSS) adalah suatu sistem pengolahan data

yang bertujuan untuk membantu perencanaan dan pengendalian operasi. Sasarannya adalah untuk membantu penyelesaian tugas-tugas yang bersifat terstruktur serta permasalahan jangka pendek. Semakin baik OSS dari suatu perusahaan, akan semakin baik pula efisiensi perusahaan yang tercermin pada sikap tanggap (responsiveness) yang lebih baik dan biayanya lebih rendah.

Lingkup OSS sesungguhnya tidak dapat didefenisikan dengan tegas. Dibagian bawah OSS terbaur dengan TPS. OSS menerima data rutin maupun non rutin, baik bersifat internal maupun eksternal. Data ini di proses, acap kali dengan bantuan model-model keputusan, guna menghasilkan informasi untuk

pengambilan keputusan yang tersrtuktur. OSS modern dengan basis komputer pada umumnya memiliki berbagai atribut yang bisa dijadikan pendukung yang efektif. Atribut ini antara lain adalah sifatnya yang:

1). interaktif

2). time-shared / real-time

3). model based atau didasarkan pada model-model tertentu. 4). Dedicated

Ad.c. Decision Support System (DSS)

Gambar 2.2:

Posisi / tingkatan sistem informasi dalam sistem pendukung

Sumber : Widjajanto Nugroho,2001.Sistem Informasi Akuntansi, Erlangga Jakarta. hal. 212

Proses pengambilan keputusan (decision-making process) adalah mengenali dan mendefinisikan sifat dan situasi keputusan, mengidentifikasi alternatif, memilih alternatif terbaik dan menempatkannya dalam praktek. Kata tebaik disini mengisyaratkan efektivitas. Pengambilan keputusan yang efektif mengisyaratkan bahwa pengambilan keputusan memahami situasi yang mendorong keputusan. Setelah keputusan dilaksanakan, prosesnya harus terus dipantau, yaitu membandingkan hasil-hasilnya dengan yang diharapkan. Dengan mempelajari perbandingan itu, pengambilan keputusan akan dapat memperoleh gambaran mengenai efektivitas keputusan.

Seperti yang dijelaskan sebelumnya mengenai hubungan antara sistem informasi akuntansi dengan sistem informasi manajemen, dimana sistem informasi akuntansi merupakan subsistem sistem informasi manajemen yang paling besar dan sistem informasi akuntansi merupakan informasi yang diperlukan manajemen yang bersifat terstruktur. Untuk menghasilkan informasi memerlukan bentuk pengolahan data, baik yang dilaksanakan secara manual maupun secara elektronik dan akan selalu terdiri dari kegiatan input, proses dan output. Dalam aktivitas input, data direkam dalam bentuk-bentuk tertentu sebagai bahan untuk diolah atau diproses. Dalam sistem informasi akuntansi terdapat dua sistem komputer dalam mengolah data untuk menghasilkan informasi yaitu sistem batch dan sistem real-time (on-line). Pengolahan kedua bentuk sistem ini mempunyai perbedaan antara satu dengan yang lain, dimana sangat berpengaruh terhadap pengambilan keputusan manajemen.

Decission Support System (DSS) Operational Support System

(OSS)

Transaction Processing System (TPS)

Keputusan Strategis

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

Seperti yang telah dikemukakan sebelumnya bahwa informasi adalah salah satu sumber daya bisnis. Setiap hari dalam bisnis, arus informasi dalam jumlah yang sangat besar mengalir ke pengambil keputusan dan pemakai lainnya untuk memenuhi berbagai kebutuhan internal. Salah satu informasi yang sangat diperlukan adalah informasi keuangan yang didapat dari penerapan sistem informasi akuntansi yang mengolah seluruh data keuangan sehingga

menghasilkan informasi keuangan yang dibutuhkan manajemen dalam melakukan kebijakan yaitu pengambilan suatu keputusan. Untuk lebih memahami mengenai keseluruhan mengenai sistem informsi akuntansi sebagai penghasil informasi yang dbibutuhkan oleh setiap manajemen, baik dari tingkat bawah sampai dengan manajemen puncak.

Menurut Romney dan Steinbart (2004 : 3), menyebutkan sistem informasi akuntansi terdiri atas lima komponen yaitu:

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi

c. Data tentang proses-prose bisnis organisasi

d. Software yang dipakai untuk memproses data organisasi

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memugkinkan suatu sistem informasi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

1) Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (me-review) hal-hal yang terjadi

2) Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3) Menyediakan pengendalian yang memadai untuk menjaga asset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal

1. Sistem pemrosesan transaksi

2. Sistem pelaporan buku besar/keuangan 3. Sistem pelaporan manajemen

Sistem pemrosesan transaksi untuk mendukung operasi bisnis setiap hari dengan jumlah dokumen dan pesanan-pesanan untuk para pemakai seluruh organisasi, sedangkan sistem pelaporan buku besar/keuangan untuk menghasilkan laporan keuangan tradisional seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak dan laporan-laporan lain yang ditetapkan oleh hukum, dan sistem pelaporan manajemen untuk menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan.

Berikut ini akan dibahas ketiga subsistem sistem informasi akuntansi tersebut di atas yang berdasarkan komputer yaitu dengan sistem batch.

1. Sistem Batch Processing (Pengolahan Berkelompok)

Sistem pengolahan data secara batch atau tumpuk pada dasarnya dilakukan secara periodik atau berkelompok. Artinya, data yang akan diproses dikumpulkan dan disimpan dulu sampai terkumpul dalam jumlah yagn cukup banyak atau pada saat yang tertentu secara periodik, pendekatan ini pada umumnya digunakan untuk memproses transaksi rutin yang volumennya cukup besar.

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

2. Aplikasi pencatatan persediaan

3. Aplikasi penerimaan dan pengeluaran kas 4. Aplikasi proses gaji dan upah

5. Aplikasi akuntansi biaya tetap 6. Aplikasi akuntansi

Sistem batch processing juga disebut delay system atau sistem tunda, karena tidak langsung diproses, melainkan ditumpuk dulu atau ditunda dulu sampai jumlah tertentu atau sampai suatu waktu tertentu. Dengan adanya tenggang waktu antara kegiatan proses yang satu dengan kegiatan proses berikutnya, muncul istilah

processing cycle atau daur proses, yaitu istilah yang digunakan untuk tenggang

waktu tersebut. Jarak waktu daur proses tergantung pada faktor volume data yang ditangani, ukuran tumpukan yang diinginkan, dan kapasitas komputer yang digunakan.

Pengolahan data dengan sistem batch processing pada umumnya merupakan himpunan dari beberapa jenis kegiatan atau tahapan yang disebut run. Dengan suatu program khusus, setiap run melaksanakan suatu tahap atau lebih pengolahan data. Selain itu, setiap run harus diselesaikan sebelum run berikutnya dilaksanakan, artinya dilaksanakan satu demi satu secara bertahap. Sesuai dengan sistemnya, proses bertahap ini dilaksanakan secara berkelompok. Jadi setelah suatu run diselesaikan, operator komputer harus mempersiapkan file yang diperlukan untuk run berikutnya.

Menurut Nugroho Widjajanto (2001 : 73) bahwa jenis-jenis run terdiri dari: 1. Konversi data

2. Editing

3. Sortir atau pemilihan

5. Ekstraksi data 6. Penyusunan laporan Ad. 1. Konversi Data

Konversi data merupakan suatu run dalam sistem batch processing yang mencakup kegiatan mengubah data dari bentuk yang tidak terbaca komputer ke dalam bentuk yang terbaca komputer.

Ad. 2. Editing

Editing merupakan pengecekan mengenai kelengkapan, kecermatan, validitas (keabsahan) data akuntansi dalam setiap batch (kelompok) dengan menggunakan program khusus utnuk editing.

Ad. 3. Sortir atau Pemilihan

Sortir adalah penyusunan rangkaian data menurut pedoman atau kunci sorting yang telah dilakukan.

Ad. 4. Pemutakhiran (updating) file

Merupakan proses memasukkan data pada file transaksi kedalam master file, sehingga menjadi mutakhir (up-to-date)

Ad. 5. Ekstraksi Data

Merupakan proses mencari file, menarik data yang diinginkan dan menuliskan data yang ditarik itu ke dalam pita magnetik.

Ad. 6. Penyusunan Laporan

Taeng Lumbantoruan : Penerapan Sistem Informasi Akuntansi Dengan Sistem Batch Sebagai Pendukung

Ke enam jenis run tersebut dapat digambarkan prosesnya sebagai berikut:

Gambar 2.3 : Data

Konversi ke pita magnetik

Proses atau cara kerja setiap run

Sumber : Widjajanto Nugroho,2001.Sistem Informasi Akuntansi, Erlangga Jakarta. hal. 74

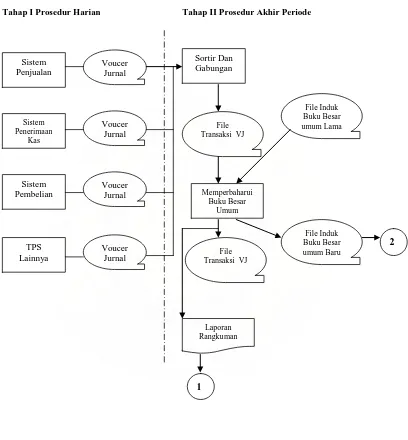

2. Sistem Pelaporan Buku Besar Umum dengan Sistem Batch

Organisasi yang menggunakan buku besar umum semata-mata untuk pelaporan keuangan akan menemukan bahwa suatu sistem batch, yang menggunakan file sekuensial, memenuhi kebutuhannya dan menyediakan tingkat keamanan yang tinggi. Sistem seperti itu sederhana cara operasinya, dan mengontrol akses ke buku besar umum juga mudah dilakukan.

Keunggulan terbesar sistem ini terletak pada kontrolnya. Voucer jurnal dari departemen operasi dapat disetujui, divalidasi dan diseimbangkan sebelum memasukkan mereka kebuku besar umum. Karena perubahan buku besar merupakan proses batch di akhir hari atau periode dan seluruh buku besar direproduksi kembali setiap hari atau periode. Pada peristiwa pemrosesan kesalahan yang secara material mempengaruhi buku besar umum, saldo hari sebelumnya tersedia sebagai informasi pendukug (backup).

Dalam pelaporan buku besar umum dengan sistem batch dapat dilakukan dengan:

Berikut ini adalah gambar flowchart yang menunjukkan pemrosesan buku besar umum dengan sistem batch file sekuensial

Pemrosesan Data

Tahap I Prosedur Harian Tahap II Prosedur Akhir Periode

Gambar 2.4 :

Flowchart Pemrosesan Batch dan File Sekuensial

Sumber: A.Hall, James 2001, Sistem Informasi Akuntansi, Buku Satu, Edisi Ketiga, Salemba Empat, Jakarta. hal.447

Grup Pelaporan Keuangan Dep. Buku Besar Umum Tahap III Prosedur Pelaporan Keuangan Buku Besar Umum

Gambar 2.5 :

Flowchart Pemrosesan Batch dan File Sekuensial

Dari flowchart diatas dapat dilihat bahwa frekuensi pembaruan (updating) buku besar umum memiliki implikasi kontrol. Pembaruan yang tidak teratur (harian atau mingguan) membatasi pihak manajemen pada

File Induk Dan Penutupan Voucer

Jurnal Siapkan File Voucer

Jurnal Penyesuaian Dan Penutupan

File Transaksi Voucer Jurnal

File Induk Buku Besar umum Lama

Memperbaharui Buku Besar Umum dan siapkan NP

Disesuaikan, laporan Keuangan dan pasca

pemeriksaan akhir periode untuk keseluruhan operasi. Teknik file sekuensial mendesak dibuatnya seluruh induk buku besar umum yang diperbaharui satu demi satu. Namun demikian, ketika buku besar umum diperbaharui secara teratur (setiap setelah satu batch), manajemen dapat memonitor seluruh proses dan mengevaluasi apakah kontrol internal berfungsi seperti yang dimaksudkan.

b. General Ledger Otomatis dengan Pemrosesan Batch dan File Akses Langsung.

Sistem ini memampukan pemakai akhir memperbaharui buku besar setelah setiap satu batch transaksi diproses. Sistem ini tidak menciptakan kembali buku besar setiap waktu ia diperbaharui. Penggunaan file akses langsung memberikan manfaat tambahan bagi pelaporan manajemen. Teknik ini lebih memberikan laporan yang tepat waktu kepada manajemen. Karena sebagian informasi datang dari file database buku besar umum, penggunaan pendekatan akses langsung memfasilitasi akses manajemen ke data-data penting ini.

Keuangan Akhir Periode

Dep. Pemrosesan Data

Prosedur Harian Pembaharuan Buku Besar Umum dan Pelaporan

Grup Pelaporan Keuangan Dep. Buku Besar Umum Sistem Dan Penutupan

Gambar 2.6 :

Flowchart Pemrosesan Batch dan File Akses Langsung

A.Hall, James 2001, Sistem Informasi Akuntansi, Buku Satu, Edisi Ketiga, Salemba Empat, Jakarta.hal.448

3. Sistem Pelaporan Manajemen

Penerapan dengan menggunakan sistem batch processing sangat mempengaruhi manajemen dalam melakukan pengambilan keputusan untuk meningkatkan dan mengendalikan kegiatan operasional perusahaan.

Manajemen pada dasarnya membutuhkan informasi tentang:

1. Jumlah pendapatan dan biaya yang dihasilkan dalam satu periode tertentu 2. Posisi keuangan perusahaan, meliputi aktiva, kewajiban dan ekuitas pada

suatu saat tertentu

3. Berbagai informasi manajerial lain yang terinci sebagai pendukung informasi mengenai pendapatan, biaya, aktiva, kewajiban dan ekuitas.

4. Informasi lain yang harus disajikan kepada para stakeholder atau berbagai pihak yang berkepentingan dengan perusahaan.

C. Keunggulan Dan Kelemahan Sistem Batch

Sistem batch processing cocok digunakan jika transaksi yang diolah berjumlah besar, file-file tidak segera dimutakhirkan (up-date) dan laporan-laporan disajikan secara periodik. Yang menjadi kelemahan sistem ini tentunya adalah laporan yang dihasilkan bukan laporan benar-benar mutakhir, melainkan hanya mencerminkan posisi pada tanggal laporan terakhir.

Apabila manajemen berkepentingan dengan informasi yang mutakhir maka daur prosesnya harus diperpendek menjadi harian. Apabila daur prosesnya terlalu pendek, sistem batch dengan demikian tidak ekonomis. Alasan lain yang berkaitan dengan itu adalahsistem batch memiliki aplikasi-aplikasi yang terpisah antara satu dengan yang lainnya. Setiap aplikasi memiliki file dan master file yang berbeda dan terpisah. Aplikasi antara yang satu dengan yang lain tidak ada hubungan dan pembagian (sharing) data dengan demikian file tersebut harus dimutakhirkan dengan run yang berbeda.

Disini letak peran output cetak yang menjadi jembatan antara satu aplikasi dengan aplikasi lainnya.

D. Pengendalian Intern

Perusahaan dalam menjalankan aktivitasnya harus memonitor segala kegiatan dan hasilnya. Manajemen harus mempunyai pandangan dan sikap yang professional untuk memajukan atau meningkatkan hasil-hasil yang telah

dicapainya. Untuk inilah perusahaan juga memperhatikan pengendalian intern perusahaan dengan adanya penerapan sistem informasi akuntansi dengan sistem batch. Menurut Ikatan Akuntansi Indonesia dalam buku Standar Profesional Akuntan Publik (2001 : 319.2) menyebutkan bahwa pengertian pengendalian intern adalah :

Pengendalian intern adalah suatu proses yang dijalankan dewan komisaris, manajemen, dan personal lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini:

1. keandalan laporan keuangan 2. efektifitas dan efisiensi operasi

3. kepatuhan terhadap hukum dan peraturan yang berlaku.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang akan dilakukan dalam penelitian ini adalah metode studi deskriptif. Dengan menggunakan metode ini, penulis akan berusaha menguraikan dan menjelaskan masalah Penerapan Sistem Informasi Akuntansi dengan Sistem Batch sebagai Pendukung Pengambilan Keputusan Managemen pada PT. Capella Medan.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ada ada dua yaitu:

a. Data Primer, yaitu data yang diperoleh dari objek penelitian secara langsung melalui wawancara langsung.

b. Data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah diolah, baik berupa publikasi maupun data perusahaan sendiri, seperti data mengenai sejarah perusahaan, struktur organisasi, dan data primer yang telah dikelola dalam bentuk tabel sehingga lebih informatif oleh pihak lain.

C. Metode Penganalisiaan Data

a. Metode Deskriptif

Data yang diperoleh dari perusahaan dianalisis dengan metode deskriptif yaitu suatu metode dimana data dikumpulkan, disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemesahan masalah yang dihadapi.

b. Metode Statistik Deskriftif

Yaitu data yang diperoleh dari hasil observasi kemudian ditampung pada instrumen pengumpul data, dimana isian dari hasil observasi tersebut diukur dengan menggunakan skala interval yaitu:

Sangat Tepat = 5 Tepat = 4 Cukup Tepat = 3 Kurang Tepat = 2 Tidak Tepat = 1

Yang menjadi responden dalam observasi adalah: 1. Bagian Accounting/Finance

Setelah ditabulasi setiap pertnanyaan sesuai dengan kriteria nilai masing-masing pilihan setiap responden, kemudian hasil tabulasi dihitung dengan statistik rata-rata hitung (mean) dengan rumus :

∑ x dimana: x = nilai interval x jumlah pertanyaan

∑n n = jumlah data pertanyaan

dan hasil perhitungan di tentukan untuk memenuhi syarat sebagai berikut: 4,21 – 5,00 = syarat bahwa sistem sangat tepat mendukung produktivitas 3,41 – 4,20 = syarat bahwa sistem tepat mendukung produktivitas

2,61 – 3,40 = syarat bahwa sistem cukup tepat mendukung produktivitas 1,81 – 2,60 = syarat bahwa sistem kurang tepat mendukung produktivitas 1 – 1,8 = syarat bahwa sistem tidak tepat mendukung produktivitas

D. Tehnik Pengumpulan Data a. Teknik Dokumentasi

Pengumpulan data dengan cara mengumpulkan data-data/dokumen yang ada dalam perusahaan yang mendukung penulisan skripsi.

b. Observasi

E. Lokasi

BAB IV

DATA DAN ANALISIS HASIL PENELITIAN

A. Data Hasil Penelitian

1. Sejarah Singkat Perusahaan

PT. Capella Medan ( CM) adalah perusahaan yang relatif muda, berdiri pada 09 oktober 1973. Cikal bakal PT. Capella Medan adalah PT. Capella Motor yang dipercaya oleh ASTRA sebagai Dealer Sepeda Motor Honda. Pada tahun 1974 PT. Capella Motor yang telah berganti nama menjadi PT. Capella Medan mendapat kepercayaan dari ASTRA sebagai Dealer Mobil Merk Daihatsu untuk Sumbagut (Aceh, Sumut, Sumbar, dan Riau) beserta Parts penunjangnya seperti Battery GS, Busi Nippondenso, Shock Absorber Keyaba. Kemudian pada tahun berikutnya dipercaya menjadi Dealer Tractor Kubota.

Seiring dengan perkembangan ASTRA, dimana pada tahun 1988 mendapat kepercayaan dari Isuzu sebagai agen tunggal, begitu pula Capella Medan menjadi Main Dealer di Sumbagut dengan membentuk perusahaan baru yang khusus menangani Isuzu yaitu PT. Isuindomas Putra.

perusahaan yaitu PT. Capella Nissindo. Sedangkan Sepeda Motor Honda, khusus ditangani oleh anak perusahaan yaitu PT. Capella Dinamika Nusantara, dan Battery GS, Busi ND dan Shock Absorber Kayaba ditangani oleh PT. Capella Patria Utama. PT. Capella Medan bertempat di jalan Gatot Subroto no. 71 BCDEF Medan yang menangani Daihatsu.

2. Stuktur Organisasi dan Uraian Tugas

PT. Capella Medan adalah salah satu anak perusahaan dari Capella Group. Adapun gambar struktur organisasi dari Capella Group dibawah ini.

CAPELLA MEDAN

CAPELLA DINAMIK NUSANTARA CAPELLA PATRIA UTAMA

ISUINDOMAS PUTRA

CENTRADIST PARTSINDO UTAMA AUTOSTAR MANDIRI TEKNOTAMA

CAPELLA MULTIDANA AUTOGRAHA 2000 CAPELLA

Gambar 4.1

Struktur Organisasi Capella Group

Sumber : PT. Capella Medan, 2007

Pembentukan struktur organisasi dalam suatu perusahaan besar termasuk salah satu hal yang paling penting yang harus diperhatikan oleh pimpinan perusahaan. Dengan adanya struktur organisasi yang disusun sesuai dengan kebutuhan aktivitas perusahaan, maka segala sesuatu diharapkan dapat berjalan dengan lancar dan tidak membingungkan bawahan dalam melaksanakan tugas masing-masing. Terbentuknya struktur organisasi biasanya diikuti dengan pembagian tugas, sehingga tiap bawahan akan dapat mengetahui apa yang harus dikerjakannya, kepada siap ia harus bertanggung jawab, apa fungsi maupun tugasnya. Jika membuat laporan maka harus diketahui kepada siapa ia harus melapor.

Struktur organisasi pada PT. Capella Medan dapat dilihat pada gambar 4.2 (lampiran). Struktur organisasi yang digunakan berbentuk garis yang menggambarkan bahwa pendelegasian wewenang dimulai dari pimpinan sampai kepada bagian yang paling rendah dalam struktur organisasi perusahaan.

Adapun uraian tugas unit kerja yang terdapat pada struktur organisasi PT. Capella Medan adalah sebagai berikut :

1. Direktur Utama

tugas dari direktur utama adalah :

a. Memberikan pengarahan dan pertunjuk-petunjuk secara garis besar, pengawasan umum semua program yang telah digariskan.

b. Mewakili perusahaan dalam tugasnya untuk membina hubungan eksternal dan internal perusahaan.

c. Pengambilan keputusan perusahaan yang utama. 2. Seketaris

Tugas dari Sekretaris adalah :

b. Menyimpan dan mendistribusikan surat-surat yang berhubungan dengan kepentingan direktut.

3. Internal Audit

Tugas Internal Audit adalah :

a. melaksanakan pengawasan terhadap kegiatan yang berhubungan dengan pembukuan keuangan dan asset perusahaan.

b. Membantu Direktur dalam mengawasi jalannya perusahaan secara keseluruhan.

c. Memeriksa secara periodik setiap kegiatan yang harus diawasi dalam perusahaan.

4. legal

Tugas dari legal :

a. Mengatasi masalah-masalah yang berkaitan dengan jalur hukum yang terjadi dilingkungan perusahaan baik external dan internal.

5. Umum/Personalia

Tugas Umum/Personalia adalah :

a. Bertanggung jawab kepada Direktur utama mengenai keadaaan personalia saat ini dan masa yang akan datang, termasuk di dalamnya perencaan dan pengembangan personalia perusahaan.

c. Mewakili perusahaan dalam urusan luar di luar perusahaan ( Hubungan Masyarakat).

6. General Manager Finance

Tugas Genaral Manager Finance adalah :

a. Melaksanakan program kerja aspek keuangan yang telah digariskan oleh direktur utama.

b. Menyusun anggaran keuangan berdasarkan dengan laporan keuangan periode sebelumnya.

c. Membuat laporan keuangan perusahaan yang lengkap setiap periode sebelumnya.

d. Mengawasi lalu lintas penggunaan keuangan pada semua aspeknya dan stock barang di gudang.

e. Mengerjakan tugas yang diberikan oleh direktur utama.

f. Membuat rumusan dan mengatur pengadaan dana dan penggunaanya. g. Memecahkan segala masalah keuangan.

h. Membuat rumusan dan pengadaan dana dan penggunanya. 7. General Manager Marketing

Tugas General Manager Marketing adalah :

c. Membuat beberapa strategi perusahaan dan berbagai macam promosi produk dalam hubungannya dengan peningkatan penjualan dan perluasan pangsa pasar perusahaan (Market Share)

8. Accounting Manager

Tugas dari Accounting Manager adalah :

a. Menghitung dan mengurus penyelesaian perpajakan perusahaan. b. Membuat laporan keuangan perusahaan.

9. Finance Manager

Tugas Finance manager adalah :

a. Mengadakan pencatatan untuk kas, alat pembayaran lain dan dokumen yang disimpan.

b. Menyimpan dan mengamankan uang, surat berharga, dokumen penting contoh : sertifikat tanah, akta perusahaan, saham, promes.

c. Melakukan pengawasan keuangan. 10. Marketing Manager

Tugas Marketing Manager adalah : a. Mempromosikan penjualan. b. Memonitor pasar potensial. c. Mengontrol persediaan. d. Memotivasi kinerja karyawan. 11. Kabag Umum

a. Melakukan pembelian untuk keperluan perusahaan. b. Mengatur permasalah-masalahan urusan perusahaan. 12. Kabag Personalia

Tugas Kabag Personalia adalah :

a. melakukan perekrutan karyawan baru apabila perusahaan memerlukan. b. Mengurus keluar dan pemecatan karyawan.

c. Membuat gaji karyawan. 13. Book Keeper/Accounting

Tugas Book Keeper adalah :

a. melakukan pencatatan transaksi yang terjadi.

b. Membuat laporan bulanan kepada accounting manager. 14. Kasir

Tugas Kasir adalah :

a. mengatur pengeluaran kas.

b. Menerima pembayaran dari konsumen. c. Menyetor uang ke bank.

d. Membuat laporan ke kas kecil setirap hari.

e. Membuat voucher kas masuk dan kas keluar setiap hari. 15. Bagian BPKB dan STNK

Tugas BPKB dan STNK adalah :

b. Menginput data BPKB ke komputer. c. Menyerahkan BPKB ke konsumen. d. Membuat faktur STNK.

e. Membuat buku permohonan dan buku serah terima STNK. 16. Supervisor

Tugas Supervisor adalah :

a. mengawasi kinerja kerja bawahan.

b. Membantu mencari pemecahan atas suatu masalah yang timbul. c. Membuat laporan persediaan.

17. Sales Counter

Tugas Sales Counter adalah : a. Melayani konsumen.

b. Membuat laporan penjualan. c. Mengecek stock harian. 18. Sales

Tugas dari Sales adalah : a. Mempromosikan produk.

3. Sistem Informasi Akuntansi Pada PT. Capella Medan.

Sistem informasi akuntansi yang diterapkan di PT. Capella Medan adalah dengan sistem batch. Penerapan sistem ini dilakukan untuk mendukung penjulan dan pembelian dimana kegiatan operasional perusahaan adalah sangat besar dari penjualan tersebut. Penerapan sistem informasi akuntansi pada PT. Capella Medan melibatkan beberapa fungsi dengan maksud agar sistem yang ada dapat berjalan dengan baik dan dapat diawasi dengan baik sehingga dapat memberikan informasi yang akurat kepada pihak manajemen yang diperlukan untuk

pengambilan keputusan. Berikut ini akan dibahas mengenai bagaimana penerapan sistem informasi akuntansi dengan sistem batch yang ada pada PT. Capella Medan mulai dari pemrosesan, pelaporan buku besar dan pengambilan keputusan

manajemen.

a. Sistem Pemrosesan Transaksi.

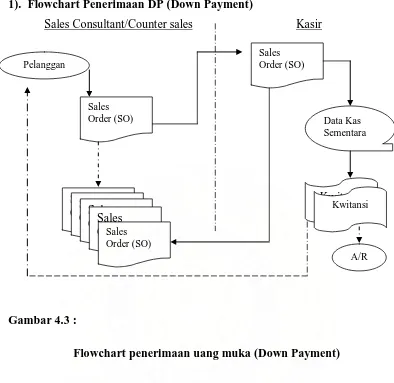

1). Flowchart Penerimaan DP (Down Payment)

Sales Consultant/Counter sales Kasir

Gambar 4.3 :

Flowchart penerimaan uang muka (Down Payment)

Pesanan datang dari pelanggan melalui sales consultant/counter sales, dan apabila pelanggan setuju untuk melalukan pembelian mobil maka Sales Consultant / Counter Sales menerbitkan Sales Oder (SO) dan pelanggan diharuskan melakukan pembayaran panjar atau uang muka ke kasir sebagai tanda bukti bahwa pelanggan setuju melakukan pembelian, dan kasir menginput kedalam komputer penerimaan uang tersebut dalam akun data kas sementara, dalam data kas sementara terdapat data pelanggan berupa nama pelanggan, alamat pelanggan yang terdapat dalam SO kemudian SO diserahkan kembali kepada sales

dan menerbitkan kwitansi kepada pelanggan (warna putih). Kemudian kasir melaporkan penerimaan kas tersebut kepada A/R dengan bukti kwitansi (warna merah). Dan bagian A/R menginputnya dalam akun piutang sementara. SO tersebut tidak langsung di lakukan pemesanan barang oleh Bag. Marketing namun dikumpulkan dahulu sampai batas yang maksimal dan setelah terkumpul maka Bag. Marketing menerbitkan Purchase Order yang disetujui oleh Direktur Utama dan General Manager. Setelah mendapatkan persetujuan maka Bag. Marketing mengirimkan PO ke PT. Astra International – Jakarta.

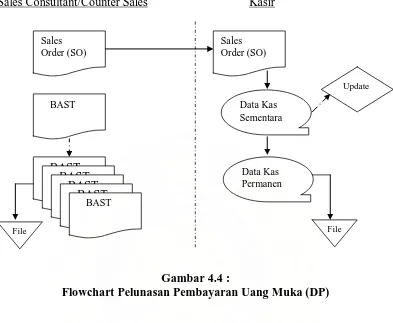

2). Flowchart Pelunasan Uang Muka (DP) Dan Serah Terima Barang

Sales Consultant/Counter Sales Kasir

Gambar 4.4 :

Flowchart Pelunasan Pembayaran Uang Muka (DP)

Pada waktu pelunasan pembayaran maka kasir meng-update data kas sementara ke kadam kas permanen, dimana dalam kas permanen kasir telah menginput nama pelanggan berdasarkan no. rangka/no. mesin mobil yang dibeli pelanggan, setelah kasir menginput data pelanggan berdasarkan no.rangka/no. mensin maka bagian marketing menerbitkan BAST (Berita Acara Serah Terima Mobil). Kemudian kasir melaporkan kepada Bagian A/R dengan menyerahkan bukti kwitansi pembayaran. Setelah itu baru Bagian A/R melakukan update data yang sebelumnya dimasukkan dalam akun piutang sementara yang didukung juga dengan bukti dari Berita Acara Serah Terima yang diterima dari bagian Marketing

kemudian A/R melaporkannya ke Bag. Accounting untuk melakukan pencatatan dalam laporan keuangan. Untuk lebih jelasnya bagaimana pemrosesannya, berikut flowchart pemrosesannya:

Bagian A/R

Bag. Accounting

Gambar 4.5 :

Flowchart proses update data piutang sementara

Sumber: PT. Capella Medan, 2007

Dari ganbar flowchat diatas dapat dilihat bahwa Bag.A/R juga menginput data kedalam file penjualan, kemudian baru melaporkan data piutang dan penjualan ke Bag. Accounting setelah transaksi benar-benar terjadi dan telah di

Data Piutang Sementara

BAST Kwitansi

Update

Data Piutang Baru

Data Piutang Baru

File Induk Buku Besar

Baru

Data Penjualan

update. Kemudian Bag. Accounting mencatat/menginput ke dalam buku besar.

Perlu diketahui bahwa dasar setiap bagian dalam menginput data transaksi adalah berdasarkan data pelanggan yaitu No. Rangka dan No. Mesin kendaran yang dibeli oleh pelanggan yang telah diinput dalam komputer oleh bagian stock, dan telah di-update oleh kasir pada waktu penerimaan pelunasan dari pelanggan.

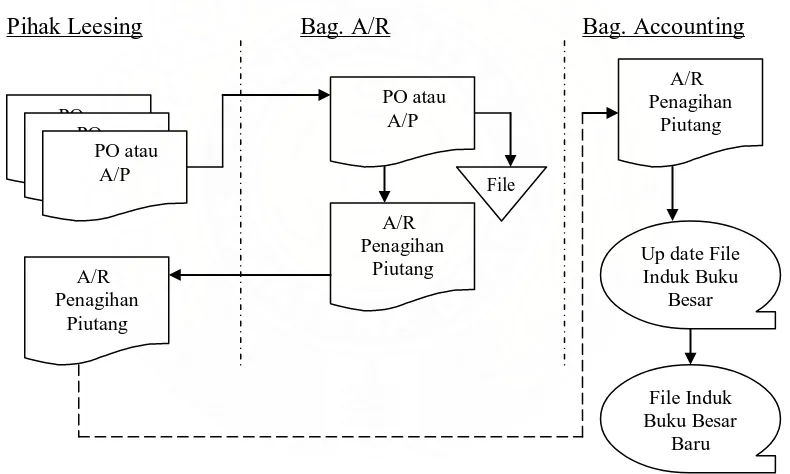

Setelah terjadi transaksi penjualan, kemudian Bag. A/R meminta PO (Purchase Order) dari Leesing (pemberi kredit kepada pelanggan) untuk

pembuktian adanya piutang oleh leesing tersebut yang telah ditandatangani oleh kedua belah pihak dan akan segera dilakukan penagihan oleh pihak perusahaan yaitu PT. Capella Medan. Berikut flowchart yang menggambarkan terjadinya transaksi tersebut:

Pihak Leesing Bag. A/R Bag. Accounting

Gambar 4.6 :

Flowchart penagihan piutang dan update Buku Besar

Sumber: PT. Capella Medan, 2007

Dari flowchart diatas dapat dilihat bahwa setelah Bagian A/R menerima PO dari pihak Leesing, kemudian menerbitkan penagihan piutang (A/R) kepada pihak Leesing. Kemudian Leesing membayar melalui transfer ke Bag. Accounting, kemudian Bagian Accounting melakukan konfirmasi ke Bagian A/R bahwa piutang tersebut telah diterima dan melakukan update ke File Induk Buku Besar sehingga terbentuk Buku Besar yang baru, setelah menginput ke dalam Buku Besar. Begitu juga dengan Bagian A/R melakukan update terhadap file data piutang.

b. Sistem Pelaporan Buku Besar

secara akurat. Hal ini juga dimaksudkan untuk menghindari penyesuaian pada periode-periode berikutnya yang kurang efisien.

c. Sistem Pelaporan Manajemen

Penerapan sistem informasi dengan sistem batch sangat mendukung manajemen dalam pengambilan keputusan. Pengambilan keputusan yang ada dalam perusahaan adalah dalam hal:

1. Besarnya jumlah penjualan dalam satu periode 2. Posisi keuangan perusahaan

3. Tingkat kinerja Departemen Marketing (mulai dari Manager marketing sampai dengan Sales Consultan/Counter Sales) dimana kegiatan operasional perusahaan yang paling besar adalah penjualan.

B. Analisis Hasil Penelitian

Berikut ini penulis akan membahas data yang diperoleh melalui riset pada PT. Capella Medan. Uraian teori pada bab 2 akan menjadi landasan pembahasan berikut ini.

Penulis akan membagi masalah yang akan dianalisa dan dievaluasi dalam 2 (dua) bagian bahasan utama, yaitu:

1. Hasil tabulasi nilai dari observasi

Berikut ini penulis akan membahas masalah tersebut diatas sehingga memberikan gambaran yang jelas mengenai perusahan.

1. Hasil Analisis Dari Nilai Tabulasi Observasi

Berdasarkan hasil dari nilai tabulasi yang terdapat pada lampiran 2 dan 3 diketahui bahwa total skor adalah 793 dimana nilai total normal seluruhnya apabila dihitung berdasarkan nilai interval tertinggi yaitu 5, maka total skor normal seluruhnya adalah jumlah data x nilai x jumlah responden (38 x 5 x 5 = 950). Maka dapat dihitung rata-rata dengan menggunakan statistik (mean) dengan rumus:

∑ x maka: 793 = 4,17

∑ n 190

dari hasil perhitungan dapat di tentukan untuk memenuhi syarat sebagai berikut: 4,21 – 5,00 = syarat bahwa sistem sangat tepat mendukung produktivitas 3,41 – 4,20 = syarat bahwa sistem tepat mendukung produktivitas

2,61 – 3,40 = syarat bahwa sistem cukup tepat mendukung produktivitas 1,81 – 2,60 = syarat bahwa sistem kurang tepat mendukung produktivitas 1 – 1,8 = syarat bahwa sistem tidak tepat mendukung produktivitas

2. Sistem Informasi Akuntansi dengan Sistem Batch

Dalam hal ini penulis membahas 3 (tiga) subsistem utama yang terdapat dalam sistem informasi akuntansi yang saling berkaitan antara subsistem yang satu dengan yang lainnya, yaitu:

a. Sistem pemrosesan transaksi

b. Sistem pelaporan buku besar/keuangan c. Sistem pelaporan manajemen

Seperti yang telah dikemukakan sebelumnya, perusahaan ini menggunakan penerapan sistem informasi akuntansi dengan sistem batch untuk mendukung kelangsungan kegiatan operasional perusahaan dimana kegiatan terberbesar perusahaan adalah dalam hal penjualan. Dari data yang diperoleh dari perusahaan maka penulis akan membahas ketiga subsistem yang terdapat dalam sistem informasi akuntansi.

a. Sistem Pemrosesan transaksi

dikarenakan untuk menghindari biaya pengiriman yang sangat besar, pemrosesan transaksi juga dimasukkan dalam akun sementara karena kemungkinan transaksi tersebut batal dikarenakan oleh beberapa hal, seperti tidak disetujui oleh leasing, atau pelanggan melakukan pembatalan karena unit yang di pesan tidak tepat waktu seperti yang dijanjikan sebelumnya. Sehingga pemrosesan dengan sistem batch sangatlah mendukung aktivitas perusahaan.

b. Sistem Pelaporan Buku Besar/Keuangan

Sistem pelaporan buku besar/keuangan seperti yang dijelaskan

sebelumnya juga menggunakan sistem batch, dimana kejadian transaksi yang terjadi harus memalui tahapan dimana setiap batch telah selesai dilasanakan. Hal ini dimaksudkan untuk keandalan laporan keuangan dan untuk menghindari penyesuaian yang tidak efisien yang dilaporkan setiap periode yaitu setiap akhir bulan. Dan pelaporan keuangan adalah berdasarkan kejadian atau transaksi yang telah terealisasi karena apabila setiap transaksi langsung dimasukkan dalam buku besar/laporan keuangan maka dapat mengakibatkan laporan yang kurang akurat karena transaksi yang ada memerlukan waktu proses yang sampai memakan waktu berbulan-bulan dan boleh juga batal. Namun untuk mendukung laporan keuangan/buku besar, perusahaan juga menyiapkan akun sementara yang juga ikut dilaporkan sewaktu diperlukan untuk mempertanggungjawabkan laporan

keuangan perusahaan.

c. Sistem Pelaporan Manajemen

manajer marketing tidak dapat mengetahui tingkat kinerja bawahannya dalam hal ini supervisor yang membawahi sales consultan dalam hal penjualan. Hal ini dikarenakan sistem batch kurang mendukung karena setiap pemesanan yang terjadi tidak langsung diproses namun dikupulkan dulu sampai batas tertentu, sehingga besar kemungkinan pelanggan membatalkan transaksi tersebut karena tidak sesuai dengan yang dijanjikan. Namun kebijakan manajemen untuk menghindari biaya yang sangat besar dalam hal pengiriman barang dan belum tentunya setiap transaksi itu benar-benar dapat diakui maka dengan sistem batch lebih mendukung kegiatan operasional perusahaan.

3. Sistem Pengendalian Intern

hubungan-hubungan diantara berbagai fungsi, bagian, status ataupun orang-orang yang memiliki tanggung jawab dan wewenang yang berbeda-beda dalam organisasi tersebut.

Seperti yang telah dikemukakan sebelumnya, perusahaan ini menggunakan struktur organisasi model garis dan staf dimana masing-masing depatemen bertanggung jawab lini terhadap Direktur. Dilihat dari departemen-departemen yang ada, model ini sudah cukup relevan karena kegiatan utama perusahaan adalah dipusatkan pada penjualan.

BAB V

KESIMPULAN DAN SARAN

Pada bab ini penulis akan berusaha menyajikan kesimpulan dari hasil analisis penelitian mengenai Penerapan Sistem Informasi Akuntansi dengan Sistem Batch Sebagai Pendukung Pengambilan Keputusan Manajemen pada PT. Capella Medan, saran-saran yang memungkinkan bermanfaat bagi perusahaan.

A. Kesimpulan

Kesimpulan yang dapat diberikan dari hasil penelitian pada PT. Capella Medan adalah:

1. Penerapan sistem informasi akuntansi dengan sistem batch yang terdapat di PT. Capella Medan adalah tepat mendukung produktivitas perusahaan dalam hal efisisensi yang mendukung aktivitas perusahaan.

2. Dari hasil analisis penelitian mengenai penerapan penerapan sistem informasi akuntansi dengan sistem batch yang terdiri dari 3 (tiga) subsistem yang saling berkaitan menurut hemat penulis telah dapat mendukung produktivitas perusahaan karena kegiatan utama perusahaan adalah dipusatkan pada penjualan.

bahwa informasi hanya dapat diperoleh hanya pada periode-periode tertentu tidak dapat diketahui setiap saat.

B. Saran

DAFTAR PUSTAKA

A.Hall, James 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Ketiga, Salemba Empat, Jakarta

Belkaovi, Ahmed Riahi, 2000. Teori Akuntansi, terjemahan oleh Marwata, Harjanti Widiastuti, Cs. Heni Kurniawan, dan Alia Ariesanti, Buku satu, Salemba Empat, Jakarta

Bodnar, George H., Williams. Hoopwood, 2003. Sistem Informasi Akuntansi, Terjemahan oleh Tim Penerjemah PT. Indeks Kelompok Gramedia, Buku Satu Edisi Kedelapan, PT. Indeks Kelompok Gramedia, Jakarta. Garrison, Ray H, 2000. Akuntansi Manajerial, Buku 1, Salemba Empat, Jakarta Horngren, Charles T, 2001. Pengantar Akuntansi Manajemen, Terjemahan Moh.

Badjuri dan Kusnadi, Edisi Keenam, Jilid I, Erlangga, Jakarta Handoko, T. Hani, 2002. Manajemen, BPFE, Yogyakarta

Jugiyanto, H.M., 200. Sistem Informasi Berbasis Komputer, Konsep dasar dan

Komputer, Edisi Kedua, BPFE, Yogyakarta.

Romney, Marshall B., Paul John Steinbart, 2004. Sistem Informasi Akuntansi, Diterjemahkan Oleh Dewi Fitriasari dan Deny Arnes Kwary, Buku Satu Edisi Kesembilan, Salemba Empat, Jakarta.

Samryn, L.M, 2001. Akuntansi Manajerial, Cetakan Pertama, PT Raja Grafindo Persada, Jakarta

Supriyono, R.A, 2001. Akuntansi Manajemen II, Struktur Pengendalian

Manajemen, Edisi Pertama, BPFE-UGM, Yogyakarta

_____________, 2001. Akuntansi Manajemen I, Edisi Kesatu, BPFE-UGM, Yogyakarta

_____________, 2001. Proses Pengendalian Manajemen, Cetakan Pertama, BPFE-UGM, Yogyakarta

Widjajanto, Nogroho. 2001, Sistem Informasi Akuntansi, Erlangga, Jakarta W. Griffin, Ricky. 2004, Manajemen, Alih bahasa; Gina Gania, Erlangga, Jakarta Fakultas Ekonomi, Universitas Sumatera Utara, Departemen Akuntansi, 2004.

Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan