1

TINJAUAN ATAS PROSEDUR SIMPAN PINJAM PADA KOPERASI PETERNAK SAPI BANDUNG UTARA (KPSBU JABAR)

DISUSUN OLEH: TRISKA NURFITRIANI

Abstrak

Penelitian ini dilakukan pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR). Fenomena yang terjadi di KPSBU JABAR yaitu tidak lancarnya pembayaran simpan pinjam yang tidak dapat dipotong oleh KPSBU JABAR disebabkan kurangnya produksi susu yang disetorkan ke KPSBU JABAR, hal tersebut mengakibatkan pembayaran simpan pinjam menjadi piutang macet dan kurang lancar. Rumusan masalah penelitian ini adalah untuk mengetahui pelaksanaan prosedur simpan pinjam dan untuk mengetahui apa saja dokumen-dokumen yang terkait dalam prosedur simpan pinjam.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu dengan studi lapangan yang dilakukan dengan cara observasi, wawancara, dokumentasi dan studi kepustakaan.

Hasil penelitian menunjukan bahwa pelaksanaan prosedur simpan pinjam KPSBU JABAR secara keseluruhan sudah termasuk kedalam kriteria yang baik walaupun belum sesuai dengan teori. Terdapat beberapa anggota yang kurang lancar dalam pembayaran pinjam sehingga menimbulkan piutang macet, dokumen-dokumen yang digunakan sudah dibuat sesuai kebutuhan koperasi walaupun ada perbedaan antara koperasi dengan teori.

Kata Kunci: Prosedur Simpan Pinjam, Koperasi.

Abstract

This research was conducted at the Cattle Breeders Cooperative North Bandung (KPSBU JABAR). A phenomenon that occurs in KPSBU JABAR is not smooth payments of savings and loans that can not be cut by KPSBU JABAR due to lack of milk production that are deposited into KPSBU JABAR, it resulted in the savings and loan payments become bad debts and substandard. The formulation of this research is to investigate the implementation of the savings and loan procedures and to find out what documents related to the savings and loan procedure.

The method used in this research is descriptive method. Data collection techniques in this research is the field study conducted by observation, interviews, documentation and literature study.

The results showed that the implementation of the savings and loan procedures KPSBU JABAR overall already included in the criteria of a good, although not in accordance with the theory. There are some members who are less fluent in loan payments resulting in bad debts, the documents being used is made according to the needs of cooperative although there are differences between the cooperative with theory. Keywords: Savings and Loan Procedures, Cooperative.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Koperasi merupakan suatu balai pendidikan bagi anggotanya, perkumpulan bebas serupa itu memberikan rasa tanggungjawab dan kepercayaan bahwa orang biasa dengan kerja sama secara sukarela

2

simpan pinjam/piutang yang tidak lancar.

prosedur simpan pinjam adalah serangkaian aktivitas yang dilakukan oleh anggota koperasi yang akan melakukan simpan pinjam dengan melakukan beberapa syarat atau ketentuan yang telah ditentukan.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan diatas, bagaimana prosedur simpan pinjam yang dilakukan pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR). Adapun rumusan masalah tersebut, antara lain :

1. Bagaimana pelaksanaan prosedur simpan pinjam pada KPSBU JABAR. 2. Apa saja dokumen-dokumen yang

terkait dalam prosedur simpan pinjam pada KPSBU JABAR.

1.3 Maksud Dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mengetahui informasi mengenai Prosedur Simpan Pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR).

1.3.2 Tujuan Penelitian

Adapun tujuan melakukan penelitian pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) adalah sebagai berikut :

1. Untuk mengetahui pelaksanaan prosedur simpan pinjam pada KPSBU JABAR.

2. Untuk mengetahui dokumen-dokumen yang terkait dalam prosedur simpan pinjam pada KPSBU JABAR.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Secara Praktis 1. Bagi Perusahaan

Dapat digunakan sebagai tambahan informasi dan membantu dalam pengambilan keputusan serta bermanfaat bagi perkembangan perusahaan tersebut. Serta dapat mengetahui permasalahan yang terjadi terutama tentang prosedur simpan pinjam ataupun permasalahan lainnya. Semua itu sangat besar bagi Koperasi Peternak Sapi Bandung Utara (KPSBU

JABAR) itu sendiri karena dalam memecahkan masalah yang terjadi dan mengatasi serta memperbaiki hal-hal yang berkenaan dengan prosedur simpan pinjam.

2. Bagi Pihak Lain

a. Dapat menjadi tambahan referensi dan tambahan informasi mengenai prosedur simpan pinjam.

b. Dapat memberikan informasi yang berguna untuk penelitian selanjutnya mengenai prosedur simpan pinjam.

1.4.2 Kegunaan Secara Akademis

Adapun kegunaan akademis yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Hasil dari penelitian ini diharapkan dapat menambah wawasan serta spengetahuan mengenai prosedur simpan pinjam.

2. Bagi Program Studi Akuntansi Diharapkan dapat memberikan satu topik baru yang dapat dijadikan sebagai salah satu instrument evalusi terhadap relevansi kurikulum dengan kegiatan nyata yang berkaitan dengan usaha simpan pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR).

3. Bagi Pembaca

Dapat menambah pengetahuan umum tentang prosedur simpan pinjam. Bagi peneliti selanjutnya diharapkan dapat menjadi masukan atau referensi dalam prosedur simpan pinjam pada koperasi selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Koperasi

2.1.1 Pengertian Koperasi

Berdasarkan UU Nomor, 17 Tahun 2012 Pasal 1 ayat (1) tentang perkoprasian yaitu:

“Koperasi adalah badan hukum yang

3

usaha, yang memenuhi dengan nilai dan

prinsip koperasi”.

Sedangkan menurut Adenk (2013:4) yang dimaksud dengan Koperasi adalah:

“Koperasi adalah suatu perkumpulan

yang didirikan oleh orang-orang atau badan hukum koperasi yang memiliki keterbatasan kemampuan ekonomi, dengan tujuan untuk memperjuangkan peningkatan kesejahteraan anggotanya”.

2.2 Prosedur

2.2.1 Pengertian Prosedur

Menurut Azhar Susanto (2013:264) prosedur adalah serangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.

Sedangkan menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:1) suatu prosedur adalah urutan-urutan operasi klerikal (fulls menulis), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi.

2.3 Simpan Pinjam

2.3.1 Pengertian Simpan Pinjam Berdasarkan UU Nomor. 17 Tahun 2012 yang dimaksud dengan Simpanan adalah:

“Simpanan adalah sejumlah uang yang

disimpan oleh Anggota kepada Koperasi Simpan Pinjam, dengan memperoleh jasa dari Koperasi Simpan Pinjam sesuai perjanjian”.

Sedangkan yang dimaksud dengan Pinjaman adalah:

“Pinjaman adalah penyediaan uang oleh

Koperasi Simpan Pinjam kepada Anggota sebagai peminjam berdasarkan perjanjian, yang mewajibkan peminjam untuk melunasi dalam jangka waktu tertentu dan membayar jasa”.

Menurut Djoko Muljono (2012:195) pengertian Simpanan adalah sebagai berikut:

“salah satu cara pembentukan modal

pada koperasi adalah melalui simpanan, baik simpanan pokok maupun simpanan wajib, juga berbagai simpanan lain, dana hibah, serta modal penyertaan”. Sedangkan yang dimaksud Pinjaman menurut Djoko Muljono (2012:119)

adalah sebagai berikut:

“salah satu produk utama sebuah

koperasi simpan pinjam yang di

konsumsi anggota koperasi sendiri”.

2.4 Prosedur Pelaksanaan Simpan Pinjam

Pengertian prosedur pelaksanaan simpan pinjam menurut Hendar (2010:56) adalah:

“Prosedur pelaksanaan simpan pinjam

adalah rangkaian langkah atau aktivitas yang biasanya melibatkan beberapa orang untuk melakukan kegiatan menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang

memerlukan dana”.

Berdasarkan UU No. 17 Tahun 2012 Tentang Perkoperasian pengertian prosedur pelaksanaan simpan pinjam adalah:

“Aktivitas-aktivitas yang dilakukan oleh pemohon pinjaman, petugas dan pejabat pinjaman serta pihak terkait lainnya beserta kelengkapan administrasi/formulir-formulir yang diperlukan dalam proses permohonan simpan pinjam hingga saat pencairan

pinjaman”.

2.5 Prosedur Penyetoran Simpanan Menurut Ahmad Subagyo (2014:54-55) Prosedur Simpanan Penyetoran di Kantor KSP/USP Koperasi adalah sebagai berikut:

1. Anggota

a. Mengisi slip setoran dan menyertakan jumlah uang yang akan disetor sesuai jumlah yang ada di slip setoran.

b. Serahkan buku simpanan, slip pengisian data nomor rekening, nama anggota pemilik simpanan, jumlah rupiah setoran dan terbilang, jenis rekening, serta nama dan tanda tangan penyetor, selanjutnya periksa kebenaran masing-masing data slip tersebut. b. Nomor rekening dan nama

4

c. Cocokkan jumlah rupiah pada slip dengan fisik uang yang disetor, dan hitung uang dengan teliti. d. Paraf slip setoran sebagai tanda

verifikasi kasir, dan serahkan buku simpanan kepada staf simpanan untuk diverifikasi (pencocokkan) saldo.

e. Catat setoran tersebut ke dalam buku mutasi harian kas pada kolom masuk.

f. Serahkan slip setoran kepada staf admistrasi simpanan koperasi untuk dibukukan di kartu simpanan.

g. Serahkan kembali buku simpanan kepada anggota berikut copy slip setoran (setelah melewati prosedur 2.3.2 dan 2.3.3 di bawah ini).

3. Staf Administrasi Simpanan Koperasi a. Terima slip setoran.

b. Bukukan slip setoran tersebut ke dalam buku simpanan dan kartu simpanan a.n anggota yang bersangkutan, setelah dilakukan paraf slip setoran dan kembalikan buku simpanan dan slip setoran kepada kasir untuk disampaikan kembali kepada anggota dan untuk proses akhir hari kasir. c. Periksa juga apakah saldo buku

simpanan dan kartu simpanan saldo terjadi perbedaan saldo setelah setoran tersebut, jika terjadi perbedaan harus dilakukan rekonsiliasi saldo (untuk transaksi yang belum dibukukan).

4. Staf Pembukuan

a. Terima slip setoran (beserta daftar rekapitulasi kas harian) dari kasir.

b. Catat ke dalam buku jurnal penerimaan kas pada kolom simpanan sesuai dengan nomor buku besarnya.

2.5.1 Dokumen yang digunakan dalam Prosedur Simpanan Proses simpanan koperasi pada umumnya menggunakan dokumen lengkap sesuai dengan ketentuan yang berlaku. Dokumen-dokumen yang dibutuhkan dalam penerimaan simpanan pada koperasi yaitu:

1. Bukti Setoran

Bukti kas masuk dibuat pada waktu anggota melakukan simpanan

sebagai bukti setoran. Bukti kas anggota melakukan simpanan dengan jumlah nominal yang telah disepakati. Buku anggota ini harus dibawa setiap anggota pada saat melakukan transaksi simpanan.

2.6 Prosedur Pemberian Pinjaman Menurut Ahmad Subagyo (2014:82-85) Prsosedur Pemberian Pinjaman adalah sebagai berikut: 1. Anggota

a. Mengajukan permohonan secara tertulis, permohonan ini disampaikan melalui format/formulir standar berupa surat permohonan pinjaman. b. Menyerahkan identitas diri

(KTP/SIM). 2. Staf Pinjaman

a. Menerima surat permohonan pinjaman dan me-register permohonan tersebut ke dalam buku register permohonan antara lain member nomor urut, tanggal penerimaan dan penjelasan lainnya.

b. Staf pinjaman melakukan pra-analisa terhadap permohonan tersebut, jika dari hasil pra-analisa tersebut tidak dapat dipenuhi/diproses, segera informasikan dan bila diperlukan buat surat penolakan, jika dapat diproses lakukan langkah sebagai berikut:

1) Peroleh dan kumpulkan seluruh data dan berkas yang diperlukan sesuai dengan informasi yang ada pada surat permohonan pinjaman, yakni data ekonomi, yuridis, dan jaminan.

2) Serahkan data yang berkaitan dengan dengan data yuridis dan jaminan kepada staf transaksi jaminan untuk diproses tindak lanjut.

5

tersebut ke dalam form memorandum pinjaman. 4) Peroleh hasil analisis yuridis

dan jaminan dari staf hukum dan gtransaks, gabungan hasil analisis tersebut ke dalam form memo proposal pinjaman. Memo proposal pinjaman ini merupakan proposal lengkap analisis pinjaman karena merangkum seluruh aspek penilaian pinjaman dari aspek ekonomi, yuridis dan jaminan. c. Serahkan memo proposal

pinjaman dan berkas pendukungnya pada staf hukum dan dokumentasi untuk pengaturan jadwal komite pinjaman.

3. Staf Hukum dan Dokumentasi a. Menerima data yuridis dan staf

pinjaman, dan lakukan analisis yuridis atas permohonan tersebut. Analisis ini dituangkan dalam form memo analisis yuridis.

b. Serahkan hasil analisis tersebut kepada staf pinjaman untuk diproses tindak lanjut ke dalam proposal pinjaman.

c. Pada saat proposal selesai dibuat oleh staf pinjaman, terima berkas-berkas proposal tersebut dan rencanakan tanggal proses komitenya, catat proposal tersebut ke dalam buku agenda rapat komite pinjaman.

d. Siapkan form berita acara rapat komite pinjaman.

e. Sampaikan tanggal realisasi komite kepada anggota komite pinjaman pada waktunya.

4. Staf transaksi jaminan

a. Terima data jaminan dari staf pinjaman, dan lakukan transaksi (penilaian) jaminan, tuangkan hasil transaksi jaminan tersebut ke dalam form memo penilaian pinjaman.

b. Serahkan pinjaman memo tersebut kepada staf pinjaman untuk diproses ke dalam proposal pinjaman.

5. Komite Pinjaman

a. Pada saat ditemukan anggota komite pinjaman akan mengadakan rapat pembahasan dan evaluasi atas proposal pinjaman yang diajukan.

b. Rapat dibuka oleh staf hukum selaku sekretaris komite pinjaman, dan memberikan kesempatan pertama kepada staf pinjaman sponsor (staf yang melakukan dan membuat

proposal) untuk

mempresentasikan hasil analisanya.

c. Anggota komite pinjaman membahas dan mengevaluasi hasil presentasi staf pinjaman sponsor.

d. Komite pinjaman memberikan keputusan, yakni:

1) Jika hasil keputusan menolak/tidak setuju, maka: Staf pinjaman mempersiapkan surat penolkan pinjaman. Staf hukum dan dokumentasi me-register surat tersebut dan segera mengirimkan kepada anggota.

2) Jika hasil keputusan dengan catatan, maka:

Staf pinjaman harus melengkapi dan memproses data yang diperlukan sesuai permintaan anggota komite pinjaman. Staf hukum dan dokumentasi mengatur kembali jadwal pertemuan berikutnya, dan selanjutnya jika telah memenuhi syarat, kembali ke proses dan prosedur pada butir 5. a. di atas.

3) Jika hasil keputusan setuju diberikan pinjaman dengan catatan persyaratan, maka: Anggota komite pinjaman menandatangani

Memorandum Komite Pinjaman (MKP) pada kolom persetujuan dan juga memorial catatan –catatan diatas MKP yang meminta persyaratan tersebut.

Staf pinjaman melengkapi dan memproses catatan dan persyaratan yang diminta, dan menyerahkan hasil proses tersebut kepada staf hukum dan dokumentasi.

4) Jika hasil keputusan setuju, maka:

6

menandatangani

memorandum komite pinjaman (MKP) pada kolom persetujuan.

Staf pinjaman mempersiapkan surat pemberitahuan persetujuan pinjaman (SPPP), staf hukum dan dokumentasi me-register uang tersebut dan segera mengirimkan kepda anggota dalam 2 rangkap, yakni asli untuk anggota dan copy untuk arsip yang baru ditandatangani oleh anggota (di atas materai) sebagai persetujuan di atas syarat-syarat yang tertera di dalam

6. Staf Hukum dan Dokumentasi a. Mempersiapkan data untuk

pengikatan pinjaman.

b. Setelah seluruh data dan fihak atau pada fihak yang berkaitan dengan proses pengikatan telah siap, lakukan pengikatan pinjaman

c. Persiapkan pelepasan (dropping) pinjaman.

d. Pelepasan dilakukan setelah seluruuh penyertaan dipenuhi dengan memberikan tanda/cap (fiat) dropping/pelepasan pada MKP dan melampirkan data menggunakan dokumen sesuai dengan ketentuan yang berlaku. Dokumen yang dibutuhkan dalam pemberian pinjaman koperasi yaitu:

1. Surat permohonan pinjaman. 2. KTP/SIM.

3. Form Memo Proposal Pinjaman. 4. Form Memo Analisis Yuridis. 5. From Memo Penilaian Pinjaman. 6. Memorandum Komite Pinjaman

(MKP).

7. Surat Pemberitahuan Persetujuan Pinjaman (SPPP).

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2013:38) pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah suatu atribut

atau sifat nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang diterapkan untuk dipelajari

dan ditarik kesimpulan”.

Objek penelitian yang penulis teliti adalah Prosedur Simpan Pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) yang beralamat di Jl. Komplek Pasar Baru Lembang No.23 Bandung Barat.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknik atau cara memperoleh, mencari, mengumpulkan, mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah, kemudian menganalisa pokok permasalahan sehingga akan terdapat suatu kebenaran data yang akan diperoleh.

Menurut Yvonne Augustine dan Robert Kristaung (2013:145) pengertian metode penelitian adalah:

“Metode penelitian adalah sebuah

aktivitas yang memberikan konstribusi dalam memahami fenomena yang

menjadi perhatian melalui penelitian”.

Dalam melaksanakan penelitian ini, untuk memperoleh data dan fakta yang diperlukan berkaitan dengan judul yang diambil dalam tugas akhir ini, penulis menggunakan metode penelitian deskriptif.

Adapun penelitian Metode deskriptif menurut Hamid Darmadi (2013:186) metode deskriptif adalah:

“Metode deskriptif merupakan metode

penelitian yang berusaha menggambarkan dan menginterpretasi

objek sesuai dengan apa adanya”.

3.2.1 Teknik Pengumpulan Data Teknik pengumpulan data dalam penelitian ini adalah dilakukan dengan beberapa cara, berikut uraiannya: 1. Penelitian Langsung

Penelitian ini melakukan pengumpulan data dengan:

7

Observasi dalam penelitian ini dilakukan di Koperasi Peternak Sapi Bandung Utara (KPSBU Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), tepatnya dibagian Pelayanan Keuangan langsung Unit Simpan Pinjam dengan Ibu Ai Hayati.

c. Dokumentasi

Yaitu mengumpulkan data-data yang diperoleh di Bagian Pelayanan Keuangan Unit Simpan Pinjam Koperasi Peternak sapi Bandung Utara (KPSBU JABAR).

2. Studi Kepustakaan

Penelitian ini dilakukan dengan mengumpulkan data-data dari berbagai bahan pustaka yang relevan dan referensi lain yang berhubungan dengan materi yang sedang diteliti individu atau perseorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh

peneliti”.

Sedangkan data sekunder menurut Nur Indrianto dan Bambang Supomo (2013:143) adalah:

“Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara

(diperoleh dan dicatat oleh pihak lain)”.

Dalam penelitian ini penulis menggunakan sumber data primer dan sumber data sekunder. Dimana sumber data primer adalah data yang diperoleh secara langsung yang dikumpulkan melalui survey lapangan dengan menggunakan teknik pengumpulan data yang diperoleh secara langsung dari Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) dari hasil wawancara, dokumentasi, dan observasi. Sedangkan sumber data sekunder adalah data yang diperoleh secara tidak langsung atau melalui sumber lain yang

sudah tersedia sebelum penulis melakukan penelitian. Yang dikategorikan sebagai data sekunder, yaitu melalui buku-buku mengenai koperasi.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian yang penulis dapatkan dari Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) khususnya dalam bab IV ini, adalah data tentang sejarah singkat koperasi, struktur organisasi, aktivitas koperasi, prosedur simpan pinjam serta dokumen yang digunakan dalam prosedur simpan pinjam yang dilakukan oleh Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR).

4.1.2 Analisis Deskriptif

4.1.2.1 Analisis Deskriptif Atas Pelaksanaan Prosedur Simpan Pinjam Pada KPSBU JABAR

Dalam pelaksanaan simpan pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) prosedur antara simpan dan pinjam dipisahkan sebagai berikut:

4.1.2.1.1 Prosedur Simpanan Penyetoran pada KPSBU JABAR

Dalam pelaksanaan prosedur simpanan Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) tidak melalui langkah-langkah yang panjang/sulit sehingga sangat membatu para anggotanya karena pada saat para anggota memdapatkan penghasilan dari bayaran susu yang disetorkan ke KPSBU JABAR akan langsung otomatis oleh bagian server/programer simpanan dipotong dari struk bayaran susu setiap anggota, dan selanjutnya masuk ke kas masuk bagian simpanan sehingga para anggota tidak usah datang langsung ke koperasi untuk melakukan simpanan.

8

menggunakan aplikasi Microsoft Office Access.

4.1.2.1.2 Prosedur Pemberian Pinjaman Pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR)

Analisis prosedur pemberian pinjaman terdiri dari:

1. Anggota yang akan mengajukan S/P datang ke PAD dengan membawa Struk Bayaran Susu (SBS) terakhir, serta meminta Surat Pengajuan Pinjaman Anggota (SPPA) rangkap 4 ke PAD dan mengisinya sesuai dengan

kebutuhan serta

menandatanganinya.

2. SBS dan SPPA diserahkan ke PAD, PAD memeriksa antara SBS dengan SPPA setelah dianggap lengkap kemudian menandatangani dalam SPPA, yang selanjutnya SBS dan SPPA diserahkan ke Komisi Kredit.

3. Komisi Kredit menganalisa kelayakan pinjaman dengan membandingkan antara SBS dengan SPPA dengan data piutang yang ada di Komisi Kredit.

4. Hasil analisa kredit yang dilakukan oleh Komisi Kredit apabila pinjaman tidak layak, maka SBS dan SPPA diserahkan kembali ke Anggota melalui PAD dengan diberi alasan penolakan, apabila pinjaman layak maka, Komisi Kredit menandatangani, serta mencantumkan nilai pinjaman dalam SPPA.

5. SBS dan SPPA selanjutnya diserahkan ke Sub Bagian Simpan Pinjam untuk diproses selanjutnya. 6. Berdasarkan SBS dan SPPA yang

diterima dari Komisi Kredit, Sub Bagian Simpan Pinjam membuat Rekapitulasi Pencairan Pinjaman Anggota (RPPA) rangkap 3 yang memuat : no urut, no anggota, nama anggota, alamat, jumlah rupiah dan tandatangan, serta membuat Bukti Pengeluaran Kas (KK) rangkap 4.

7. RPPA selanjutnya ditandatangani oleh Sub Bagian Simpan Pinjam, SBS, SPPA, RPPA dan KK diserahkan ke Korwil untuk

ditandatangani dalam RPPA dan KK.

8. SBS, SPPA, RPPA dan KK diserahkan ke Kabag Pelkeu oleh Korwil untuk dianalisa atau periksa lebih lanjut.

9. Bagian Validasi menerima SBS, SPPA, RPPS dan KK dari Korwil yang selanjutnya melakukan pemeriksaan mengenai kelengkapan bukti-bukti serta kelayakannya, yang tidak layak diserahkan kembali ke Korwil untuk diperbaiki dan yang layak ditandatangani dalam RPPA dan KK yang selanjutnya diserahkan ke Manajer Keuangan dan Pengurus untuk ditandatangani dalam RPPA dan KK.

10. Setelah lengkap, SBS, SPPA, RPPA dan KK diserahkan ke Kasir oleh Korwil untuk pencairan uang. 11. Kasir menerima SBS, SPPA, RPPA

dan KK dari Korwil yang selanjutnya Kasir menghitung uang sesuai dengan jumlah KK, KK disahkan terlebih dahulu selanjutnya uang dan SPPA lembar 3, KK lembar 4 dan RPPA rangkap 3 diserahkan ke korwil, KK selanjutnya diberi nomor, dicatat dalam Buku Harian Kas kolom pengeluaran.

KK lembar 1, SBS, SPPA lembar 1 diarsip dikasir.

KK lembar 2 diarsip dibagian pembukuan untuk dicatat dalam buku jurnal pengeluaran kas, rekapitulasi jurnal pengeluaran kas, buku besar serta membuat laporan keuangan.

KK lembar 3 dan SPPA lembar 2 diserahkan ke Sub Bagian Simpan Pinjam untuk diarsip serta dicatat dalam Buku Register Piutang yang dilakukan secara manual atau komputer.

12. Korwil menyerahkan uang kemasing-masing anggota setelah RPPA ditandatangani oleh anggota yang terlebih dahulu anggota mengecek antara RPPA dengan uang.

13. RPPA selanjutnya didistribusikan sebagai berikut :

9

RPPA lembar 2 diserahkan ke Sub Bagian Simpan Pinjam untuk diarsip.

RPPA lembar 3 diarsip oleh Korwil.

4.1.2.2 Analisis Deskriptif Atas Dokumen-Dokumen yang terkait dalam Simpan Pinjam Pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) 4.1.2.2.1 Dokumen-Dokumen dalam

Proses Simpanan

Penyetoran Pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR)

Dokumen yang digunakan dalam proses simpanan penyetoran pada KPSBU JABAR diantaranya SBS dan KM, dan di uraikan sebagai berikut: 1. SBS adalah kepanjangan dari Struk

Bayaran Susu yang dikeluarkan oleh Kepala Bagian Pelayanan Keuangan yang selanjutnya dibuat oleh bagian server/programer, merupakan struk rekapitulasi hasil setoran susu anggota kepada KPSBU JABAR yang dikeluarkan sebanyak dua kali dalam sebulan yang isinya meliputi hasil produksi susu,dan potongan-potongan kewajiban anggota, yang digunakan untuk melihat hasil pendapatan para anggota setiap bayaran susu.

SBS dengan fisik rangkap 1 hanya diperuntukan untuk anggota.

2. KM adalah kepanjangan dari Kas Masuk yang dikeluarkan oleh Sub Bagian Simpanan, merupakan suatu formyang digunakan untuk bukti pembayaran hutang karyawan maupun anggota, juga digunakan untuk segala bukti seluruh pemasukan kas KPSBU JABAR. KMdengan fisik rangkap empat didistribusikan sebagai berikut: KK lembar 1diterima oleh pembayar. KK lembar 2 digunakan untuk arsip

4.1.2.2.2 Dokumen-Dokumen dalam Pemberian

PinjamanPadaKoperasi

Peternak Sapi Bandung Utara (KPSBU JABAR)

Adapun beberapa dokumen yang terkait di dalam prosedur pemberian

pinjaman diantaranya

SBS,SPPA,KK,dan RPPAdiuraikan sebagai berikut:

1. KA adalah kepanjangan dari Kartu Anggota yang dikeluarkan oleh bagian kelembagaan, merupakan suatu kartu yang digunakan oleh anggota sebagai tanda bukti telah menjadi anggota Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR).

2. SBS adalah kepanjangan dari Struk Bayaran Susu yang dikeluarkan oleh Kepala Bagian Pelayanan Keuangan yang selanjutnya dibuat oleh bagian server/programer, merupakan struk rekapitulasi hasil setoran susu anggota kepada KPSBU JABAR yang dikeluarkan sebanyak dua kali dalam sebulan yang isinya meliputi hasil produksi susu,dan potongan-potongan kewajiban anggota, yang digunakan untuk melihat hasil pendapatan para anggota setiap bayaran susu.

SBS dengan fisik rangkap 1 hanya diperuntukan untuk anggota.

10 sub bagian simpan pinjam.

KK lembar 4 digunakan untuk penerima uang.

5. RPPA adalah kepanjangan dari Rekapitulasi Pencairan Pinjaman Anggota yang dikeluarkan oleh Sub Bagian Simpan Pinjam, merupakan rekapan pinjaman beberapa anggota per kordinator wilayah yang digunakan sebagai bukti rekapan pencairan pinjaman anggota telah diterima oleh anggota. Bagian Simpan Pinjam untuk diarsip. RPPA lembar 3 diarsip oleh Korwil.

4.2 Pembahasan

4.2.1 Analisis Pelaksanaan Prosedur Simpan Pinjam pada KPSBU JABAR

4.2.1.1 Pelaksanan Prosedur Simpanan Penyetoran pada KPSBU JABAR

Secara teori dijelaskan pelaksanaan prosedur simpanan penyetoran menurut Ahmad Subagyo (2014:54-55)yaitu:

1. Serahkan buku simpanan, slip setoran, dan uang setoran.

2. Kasir memeriksa dan mencocokkan. 3. Staf Administrasi Simpanan

membukukan slip setoran. simpanan penyetoran pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), yaitu:

1. Simpanan langsung dipotong dari struk bayaran susu oleh bagian server/programer yang diperoleh anggota dari penghasilan bayaran susu yang disetorkan ke KPSBU JABAR.

2. Selanjutnya masuk ke kas masuk bagian simpanan.

Berdasarkan teori dan hasil penelitian deskriptif atas pelaksanaan prosedursimpanan penyetoran pada Koperasi Peternak Sapi Bandung Uatara (KPSBU JABAR) diatas dapat disimpulkan bahwa prosedur simpanan penyetoranbelum sesuai dengan teori yang telah dikemukakan oleh Ahmad Subagyo karena koperasi hanya melihat dari bayaran susu yang diperoleh oleh anggota dan koperasi langsung memotongnya dari struk bayaran susu tersebut. Meskipun demikian koperasi telah menjalankannya sesuai dengan kesepakatan para anggota, namun dengan dilakukannya pemotongan simpanan langsung terdapat beberapa anggota yang tidak dapat dipotong simpanannya dikarenakan kurangnya susu sapi yang disetorkan ke KPSBU JABAR.

4.2.1.2 Pelaksanaan Prosedur Pemberian Pinjaman pada KPSBU JABAR

Secara teori dijelaskan pelaksanaan prosedur pemberian pinjaman menurut Ahmad Subagyo (2014:82-85) yaitu:

1. Mengajukan permohonan dan meyerahkan identitas diri.

2. Staf pinjaman me-register permohonan.

3. Serahkan memo proposal pinjaman. 4. Staf hukum dan dokumentasi

melakukan analisis yuridis.

5. Staf transaksi jaminan melakukan transaksi (penilaian) jamian.

6. Anggota komite pinjaman mengadakan rapat.

7. Dokumentasikan seluruh berkas. 8. Persiapkan pelepasan (dropping)

pinjaman.

Pelaksanaan prosedur pemberian pinjamam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), yaitu: 1. Membawa Struk Bayaran Susu

(SBS), mengisi dan menandatangani Surat Pengajuan Pinjaman Anggota (SPPA).

2. SPPA ditandatangani oleh PAD. 3. SBS dan SPPA dianalisa terlebih

11

4. Membuat Rekapitulasi Pencairan Pinjaman Anggota (RPPA) rangkap 3 serta menandatanganinya. ditandatangani oleh Kabag Pelkeu, Manajer dan Pengurus.

Berdasarkan atas pelaksanaan prosedur pemberian pinjaman pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) diatas belum sesuai dengan teori yang telah dikemukakan oleh Ahmad Subagyo, karena koperasi melihat dari jumlah saldo penghasilan anggota dari bayaran susu sapi, sehingga tidak melakukan pengajuan proposal sertadi KPSBU JABAR tidak menggunakan staf hukum dan dokumentasi dan staf transaksi jaminan, maka tidak bisa dipastikan apakah penghasilan anggota dari bayaran susu sapi akan naik atau menurun, sedangkan pembayaran pinjaman tersebut dipotong dari penghasilan bayaran susu yang di dapatkan oleh anggota, maka dari itu dapat mengakibatkanpembayaran pinjaman tidak dapat terpotong, dan piutang menjadi macet dan kurang lancar.

4.2.2 Analisis Dokumen-Dokumen yang terkait dalam Prosedur Simpan Pinjam pada KPSBU JABAR

4.2.2.1 Dokumen-Dokumen dalam

Proses Simpanan

Penyetoran pada KPSBU JABAR

Secara teori menurut Ahmad Subagyo (2014:54-55)dokumen-dokumen yang digunakan dalam proses simpanan penyetoran, yaitu:

1. Bukti Setoran 2. Buku Anggota

Dokumen yang digunakan dalam proses simpanan penyetoran pada KPSBU JABAR, yaitu:

1. SBS (Struk Bayaran Susu) 2. KM (Kas Masuk)

Berdasarkan teori dan hasil penelitian deskriptif atas dokumen dalam proses simpanan penyetoran pada Koperasi Peternak Sapi Bandung Uatara (KPSBU JABAR) diatas dapat disimpulkan bahwa dokumen dalam proses simpanan penyetoran belum sesuai dengan teori yang telah dikemukakan oleh Ahmad Subagyo.

Pada KPSBU JABARsaat melakukan simpanan penyetoran menggunakan SBS (Struk Bayaran Susu) tidak menggunakan Buku Anggota, karena simpanan penyetorannya langsung di potong oleh koperasi dari SBS (Struk Bayaran Susu), KPSBU JABAR juga tidak menggunakan slip setoran karena langgung masuk ke kas masuk. Meski belum sesuai dengan teori akan tetapi keberadaan dokumen-dokumen tersebut diatas, sudah dibuat sesuai kebutuhan koperasi.

4.2.2.2 Dokumen-Dokumen dalam Pemberian Pinjaman pada KPSBU JABAR

Secara teori menurut Ahmad Subagyo (2014:82-85)dokumen-dokumen yang digunakan dalam pemberian pinjaman, yaitu:

1. Surat permohonan pinjaman. 2. KTP/SIM.

3. Form Memo Proposal Pinjaman. 4. Form Memo Analisis Yuridis. 5. From Memo Penilaian Pinjaman. 6. Memorandum Komite Pinjaman

(MKP).

7. Surat Pemberitahuan Persetujuan Pinjaman (SPPP).

Dokumen-dokumen yang digunakan dalam pemberian pinjaman pada KPSBU JABAR, yaitu:

1. KA (Kartu Anggota) 2. SBS (Struk Bayaran susu)

3. SPPA (Surat Pengajuan Pinjaman Anggota)

4. KK (Kas Keluar)

5. RPPA (Rekapitulasi Pencairan Pinjaman Anggota)

12

pinjaman pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) belum sesuai dengan teori.

Pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) tidak menggunakan beberapa dokumen seperti dokumen form memo proposal pinjaman, form memo analisis yuridis, form memo penilaian pinjaman, memorandum komite pinjaman, dan surat pemberitahuan persetujuan pinjaman (SPPP)karena pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR)pemberian pinjaman merupakan bentuk pelayanan, jadi para anggota tinggal menyampaikannya kepada karyawan koperasi dan bila pemberian pinjaman disetujui maka akan diantarkan oleh karyawan koperasi kepada anggota.Meski belum sesuai dengan teori akan tetapi keberadaan dokumen-dokumen tersebut diatas, sudah dibuat sesuai kebutuhan koperasi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pengamatan serta pembahasan atas suatu pelaksanaan laporan prosedur simpan pinjam di Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), maka penulis dapat menyimpulkan sebagai berikut:

1. Pelaksanaan Prosedur Simpan Pinjam Pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR). 1.1 Pelaksanaan prosedur

penyetoran simpanan pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) sudah melalui prosedur yang telah di tetapkan berdasarkan kesepakatan yang telah ditentukan, hanya saja pada KPSBU JABAR proses simpanannya dilakukan secara otomatis, yaitu simpanannya di potong langsung dari struk bayaran susu anggota sehingga bisa terjadi simpanannya tidak dapat dipotong karena kurangnya produsi susu sapi yang disetorkan pada KPSBU JABAR.

1.2 Pelaksanana prosedur pemberian pinjaman pada

Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) sudah berjalan dengan baik, namun pada saat pengembalian pinjaman, terkadang pinjaman tersebut tidak dapat di potong oleh pihak koperasi karena pengembalian pinjaman di potong dari penghasilan produksi susu yang di dapatkan oleh anggota yaitu pada struk bayaran susu, jadi pada saat produksi susu menurun dapat terjadi pembayaran pinjaman macet yang timbul karena pembayaran yang tidak lancar.

2. Dokumen-Dokumen yang terkait dalam Prosedur Simpan Pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR).

2.1 Dokumen yang digunakan dalam prosedur simpanan pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), yaitu SBS (Struk Bayaran Susu) dan KM (Kas Masuk). Keberadaan dokumen-dokumen tersebut diatas sudah dibuat sesuai kebutuhan perusahaan.

2.2 Dokumen yang digunakan dalam prosedur simpanan pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR), diantaranya yaitu KA (Kartu Anggota), SBS (Struk Bayaran Susu), SPPA (Surat Pengajuan Pinjaman Anggota), KK (Kas Keluar), dan RPPA (Rekapitulasi Pencairan Pinjaman Anggota). Keberadaan dokumen-dokumen tersebut diatas sudah dibuat sesuai kebutuhan perusahaan.

5.2 Saran

Setelah melakukan pembahasan dan kesimpulan, penulis memberikan saran yang dapat diberikan sebagai bahan pertimbangan bagi Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) agar mengantisipasi segala masalah yang akan datang sebagai berikut:

13

Peternak Sapi Bandung Utara (KPSBU JABAR) tetap mempertahankan prosedur yang ada, tetapi akan lebih baik jika saldo simpanan lebih dinaikkan agar pada waktu simpanan tidak dapat di potong jumlah saldo simpanan tetap besar. Kemudian dalam prosedur pemberian pinjaman pada Koperasi Peternak sapi bandung Utara (KPSBU JABAR) diharapkan lebih diperhatikan pada waktu memberikan keputusan pinjaman dan diharapkan adanya staf hukum dan dokumentasi yang bertugas menerima data anggota dari staf pinjaman untuk melakukan analisis lapangan yang dimaksudkan untuk mengetahui kondisi/keadaan sapi perah milik anggota yang akan melakukan pinjaman pada KPSBU JABAR, agar

pada waktu

pembayaran/pengembalian pinjaman tidak terjadi piutang macet dan kurang lancar.

2. Diharapkan dokumen-dokumen dalam prosedur simpan pinjam pada Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR) tetap mempertahankan dokumen-dokumen yang di gunakan, karena dalam hal dokumen sudah cukup baik, tetapi akan lebih baik lagi jika dokumen dokumen tersebut bisa disimpan pada sebuah database seperti

Microsoft Office Excel untuk memudahkan penyimpanan dokumen-dokumen tersebut agar tidak adanya dokumen yang hilang dan akan mudah ketika akan mencarinya.

DAFTAR PUSTAKA

Adenk Sudarwanto. 2013. Akuntansi koperasi. Yogyakarta: GrahaIlmu. Ahmad subagyo. 2014. Manajemen

Koperasi Simpan Pinjam. Jakarta: Mitra Wacana Media.

Azhar Susanto. 2013. Sistem Informasi Akuntansi Struktur Pengendalian Resiko Pengembangan. Bandung: Lingga Jaya.

Djoko Muljono. 2012. Buku Pintar Strategi Bisnis Koperasi Simpan Pinjam. Yogyakarta: CV Andi Offset.

Hamid Darmadi. 2013. Metode Penelitian Pendidikandan Sosial. Bandung: Alfabeta.

Hendar. 2010. Manajemen Perusahaan Koperasi. Jakarta: Erlangga. Husein Umar. 2013. Metode Penelitian

untuk Skripsi dan Tesisi. Jakarta: PT. Raja Agung Persada.

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu Nur Indrianto dan Bambang Supomo.

2013. Metodelogi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

Sugiyono. 2013. Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta.

Yvone Augustin & Robert Kristaung. 2013.Metodologi Penelitian Bisnis dan Akuntansi. Jakarta: PT. Dian Rakyat.

14

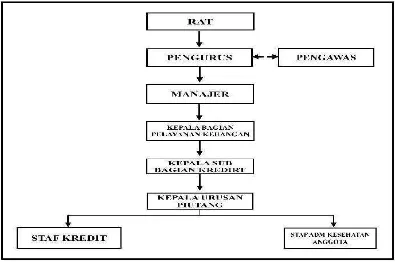

Gambar 4.2 Struktur Organisasi Bagian Pelayanan Keuangan KPSBU JABAR Sumber: Koperasi Peternak Sapi Bandung Utara (KPSBU JABAR)

10

BAB II

TINJAUAN PUSTAKA

Tinjauan pustaka ini akan menjelaskan menegenai pengertian-pengertian yang

mendasar mengenai prosedur pelaksanaan simpan pinjam pada koperasi, tinjauan ini

diambil dari beberapa referensi yang berkaitan dengan judul penelitian.

2.1 Koperasi

Koperasi merupakan suatu lembaga ekonomi yang saat ini penting dan

diperlukan bagi masyarakat khususnya masyarakat menengah ke bawah, karena

koperasi merupakan sarana bagi orang-orang yang ingin meningkatkan taraf

hidupnya. Dasar kegiatan koperasi adalah gotong royong tanpa membedakan suku,

ras, golongan dan agama agar bersama-sama bersatupadu dan beritikad baik untuk

membangun perekonomian dan di anggap suatu cara untuk memecahkan berbagai

masalah atau persoalan yang mereka hadapi masing-masing.

2.1.1 Pengertian Koperasi

Koperasi berasal dari bahasa asing cooperation. Co artinya bersama dan

operation artinya usaha atau bekerja, jadi cooperation adalah bekerja bersama-sama

atau usaha bersama-sama untuk kepentingan bersama. Misalnya Koperasi Unit Desa

(KUD) artinya usaha bersama masyarakat di satu wilayah desa, Koperasi Karyawan

artinya usaha bersama para karyawan.

Menurut Abrahamson (2010:3) Pengertian Koperasi adalah:

“Badan usaha Koperasi dimiliki oleh anggota, yang merupakan pemakai jasa (user).

11

pemiliknya, pada dasarnya adalah para penanam modalnya (investor)”.

Sedangkan menurut Adenk (2013:4) yang dimaksud dengan Koperasi adalah:

“Koperasi adalah suatu perkumpulan yang didirikan oleh orang-orang atau badan

hukum koperasi yang memiliki keterbatasan kemampuan ekonomi, dengan tujuan

untuk memperjuangkan peningkatan kesejahteraan anggotanya”.

Berdasarkan UU Nomor, 17 Tahun 2012 Pasal 1 ayat (1) tentang

perkoprasian yaitu:

“Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan

hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk

menjalankan usaha, yang memenuhi dengan nilai dan prinsip koperasi”.

Dari definisi diatas beberapa pokok pikiran yang dapat ditarik mengenai

pengertian koperasi tersebut adalah sebagai berikut:

1. Koperasi adalah suatu perkumpulan yang didirikan oleh orang-orang yang

memiliki kemampuan ekonomi terbatas, yang bertujuan untuk memperjuangkan

peningkatan kesejahteran ekonomi kekeluargaan.

2. Koperasi adalah bentuk kerjasama dalam koperasi yang bersifat sukarela.

3. Koperasi dibentuk melalui sebuah badan usaha yang dikelola secara demokratis.

4. Masing-masing anggota memiliki hak dan kewajiban yang sama.

2.1.2 Prinsip Koperasi

Berdasarkan UU Nomor. 17 Tahun 2012 Pasal 6ayat (1) tentang prinsip

koperasi yaitu:

12

a. Keanggotaan koperasi bersifat sukarela dan terbuka.

b. Pengawasan oleh anggota diselenggarakan secara demokratis.

c. Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi.

d. Koperasi merupakan badan usaha swadaya yang otonom dan independen.

e. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas,

pengurus dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan dan kemanfaatan koperasi.

f. Koperasi melayani anggotanya secara prima dan memperkuat gerakan koperasi

dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional dan internasional.

g. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan

masyarakatnya melalui kebijakan yang disepakati oleh anggota.

2.1.3 Jenis-jenis Koperasi

Menurut Djoko Muljono (2012:4) berdasarkan kegiatan usahanya koperasi

terdiri dari:

1. Koperasi Konsumen

Koperasi konsumen adalah koperasi yang usahanya memenuhi kebutuhan sehari-hari anggota koperasi.

2. Koperasi Produsen

Koperasi produsen adalah koperasi yang anggotanya menghasilkan produk yang kemudian dijual atau dipasarkan melalui koperasi.

3. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi yang melayani kegiatan peminjaman dan penyimpanan uang para anggotanya.

Sedangkan menurut Muhammad Firdaus dan Agus Edhi Susanto

(2013:71) koperasi terdiri dari:

1. Koperasi Simpan Pinjam 2. Koperasi Produksi 3. Koperasi Jasa

4. Koperasi Distribusi (Pemasaran)

Berdasarkan UU Nomor. 17 Tahun 2012 Pasal 83 jenis koperasi didasarkan

13

a. Koperasi konsumen b. Koperasi produsen c. Koperasi jasa

d. Koperasi simpan pinjam

Uraian diatas dapat dijelaskan sebagai berikut:

a. Koperasi Konsumen

Koperasi konsumen menyelenggarakan kegiatan usaha pelayanan di bidang penyediaan barang kebutuhan anggota dan non-anggota.

b. Koperasi Produsen

Koperasi produsen menyelenggarakan kegiatan usaha pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan anggota kepada anggota dan non-anggota.

c. Koperasi Jasa

Koperasi jasa menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan non-anggota.

d. Koperasi Simpan Pinjam

Koperasi simpan pinjam menjalankan usaha simpan pinjam sebagai satu-satunya usaha yang melayani anggota.

2.1.4 Sumber Modal Koperasi

Menurut Rudianto (2010:6) modal koperasi terdiri dari:

“Modal anggota berbentuk simpanan pokok, simpanan wajib, simpanan lain yang

memilik karakteristik yang sama dengan simpanan pokok atau simpanan wajib,

modal sumbangan, cadangan, dan sisa hasil usaha yang belum dibagi”.

Berikut penjelasan mengenai modal tersebut:

1. Modal Anggota

Istilah modal dalam pengertian ini lebih memiliki arti sebagai sumber pembelanjaan usaha yang berasal dari setoran para anggota. Biasanya setoran anggota koperasi dapat dikelompokkan dalam 3 jenis setoran, yaitu simpanan pokok, simpanan wajib dan simpanan sukarela. Akan tetapi, koperasi tertentu memiliki jenis setoran lain yang berbeda. Berkaitan dengan modal anggota, jenis simpanan sukarela tidak dapat dikelompokkan sebagai modal koperasi karena bersifat tidak permanen, dimana simpanan jenis ini dapat ditarik sewaktu-waktu oleh anggota.

14

simpanan pokok ini tidak dapat diambil kembali selama orang tersebut masih menjadi anggota koperasi.

b. Simpanan Wajib adalah jumlah simpanan tertentu yang harus dibayarkan oleh anggota dalam waktu dan kesempatan tertentu, seperti sebulan sekali. Jenis simpanan wajib ini dapat diambil kembali dengan cara yang diatur lebih lanjut dalam anggaran dasar, anggaran rumah tangga dan keputusan rapat anggota. c. Simpanan Sukarela adalah jumlah tertentu yang diserahkan oleh anggota atau

bukan anggota kepada koperasi atas kehendak sendiri sebagai simpanan. Simpanan jenis ini dapat diambil kembali oleh pemiliknya setiap saat, karena itu, simpanan sukarela tidak dapat dikelompokkan sebagai modal anggota dalam koperasi tetapi dikelompokkan sebagai utang jangka pendek.

2. Modal Sumbangan

Modal sumbangan adalah sejumlah barang atau uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah dan tidak mengikat. Modal sumbangan tidak dapat dibagikan kepada anggota koperasi selama koperasi belum dibubarkan.

3. Modal Penyertaan

Modal penyetoran adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang ditanamkan oleh pemodal untuk menambah dan memperkuat struktur permodalan dalam meningkatkan usaha koperasi.

4. Cadangan

Cadangan adalah bagian dari sisa hasil usaha (SHU) yang disisihkan oleh koperasi untuk suatu tujuan tertentu, sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota. Biasanya cadangan dibuat untuk persiapan melakukan pengembangan usaha, investasi baru, atau antisipasi terhadap kerugian usaha.

Sedangkan menurut Muhammad Firdaus dan Agus Edhi Susanto

(2013:63) modal koperasi terdiri dari:

1. Simpanan pokok

2. Simpanan wajib

3. Dana cadangan

4. Hibah

Berdasarkan UU Nomor. 17 Tahun 2012 Pasal 66 Ayat (1) sumber modal

Koperasi terdiri dari:

a. Setoran Pokok

b. Sertifikat Modal Koperasi c. Hibah

15

e. Modal pinjaman yang berasal dari:

1. Anggota

2. Koperasi lainnya dan/atau anggotanya

3. Bank dan lembaga keuangan lainnya

4. Penerbitan obligasi dan surat hutang lainnya

5. Pemerintah dan Pemerintah Daerah

6. Sumber lain yang sah yang tidak bertentangan dengan Anggaran Dasar dan/atau

ketentuan peraturan perundang-undangan.

2.1.5 Landasan Asas dan Tujuan Koperasi

Berdasarkan UU Nomor. 17 Tahun 2012 Pasal 2adalah:

”Koperasi berlandaskan Pancasila dan Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945”.

Berdasarkan UU Nomor. 17 Tahun 2012 pasal 3adalah:

“Koperasi berdasar atas asas kekeluargaan”.

Sedangkan berdasarkan UU Nomor. 17 Tahun 2012 pasal 4 adalah:

“Koperasi bertujuan meningkatkan kesejahteraan Anggota pada khususnya dan

masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari

tatanan perekonomian nasional yang demokratis dan berkeadilan”.

Menurut Revrisond Baswir (2013:64) secara garis besar tujuan koperasi

adalah:

1. Untuk memajukan kesejahteraan anggotanya. 2. Memajukan kesejahteraan masyarakat.

3. Turut serta membangun tatanan perekonomian nasional.

2.1.6 Fungsi dan Peran Koperasi

Menurut Djoko Muljono (2013:3) Fungsi koperasi adalah:

1. Memberi kemudahan anggota untuk memperoleh modal usaha.

16

4. Meniadakan praktek rentenir.

Berdasarkan UU Nomor. 17 tahun 2012 fungsi koperasi adalah:

“Koperasi berfungsi untuk membangun dan mengembangkan potensi dan

kemampuan ekonomi anggota khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosial”.

Sedangkan peran koperasi menurut Djoko Muljono (2012:3) adalah:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada

khususnya dan masyarakat pada khususnya untuk meningkatkan kesejahteraan ekonomi dan sosial.

2. Berperan serta secara aktif dalam upaya menaikkan kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan perekonomian

nasional koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Berdasarkan UU Nomor. 17 tahun 2012 peran koperasi adalah sebagai

berikut:

1. Secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan

masyarakat.

2. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian Nasional, dan koperasi sebagai soko gurunya.

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian usaha bersama

berdasarkan atas azas kekeluargaan dan demokrasi ekonomi.

2.1.7 Nilai Koperasi

Menurut Hendar (2010:6) nilai-nilai koperasi terdiri dari:

1. Nilai Fundamental (Dasar) a. Menolong diri sendiri

b. Tanggung jawab sendiri

c. Demokrasi

d. Persamaan

e. Keadilan

17

2. Nilai Etis a. Kejujuran b. Keterbukaan

c. Tanggung jawab sosial

d. Kepedulian terhadap orang lain

Berdasarkan UU Nomor. 17 Tahun 2012 Pasal 5 nilai koperasi terdiri dari:

1. Nilai yang mendasari kegiatan koperasi yaitu:

a. Kekeluargaan

b. Menolong diri sendiri

c. Bertanggung jawab

d. Demokrasi

e. Persamaan

f. Berkeadilan

g. Kemandirian

2. Nilai yang diyakini anggota koperasi yaitu:

a. Kejujuran

b. Keterbukaan

c. Tanggung jawab

d. Kepedulian terhadap orang lain

2.2 Prosedur

Agar informasi terutama data keuntungan perusahaan dapat di manfaatkan

oleh pihak manajemen maupun kegiatan, maka data tersebut perlu disusun dalam

bentuk yang sesuai dengan keperluan suatu sistem yang mengatur atau mengetahui

data akuntansi dalam perusahaan. Maka untuk dapat menghasilkan suatu sistem yang

baik perlu adanya suatu prosedur.

2.2.1 Pengertian Prosedur

Prosedur penting dimiliki bagi suatu organisasi agar segala sesuau dapat

dilakukan secara seragam. Pada akhirnya prosedur akan menjadi pedoman bagi suatu

organisasi dalam menentukan aktivitas apa saja yang harus dilakukan untuk

menjalankan suatu fungsi tertentu. Dengan adanya prosedur yang memadai maka

18

prosedur menurut para ahli :

Menurut Azhar Susanto (2013:264) prosedur adalah serangkaian aktivitas

atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.

Sedangkan menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:1)

suatu prosedur adalah urutan-urutan operasi klerikal (fulls menulis), biasanya

melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan

untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang

terjadi.

Dari pengertian diatas dapat disimpulkan bahwa prosedur adalah serangkaian

aktivitas yang melibatkan beberapa orang yang dilakukan secara berulang-ulang

menyangkut beberapa orang untuk menjamin agar suatu kegiatan usaha atau transaksi

dapat dilakukan secara seragam.

2.3 Simpan Pinjam

Simpan pinjam adalah kegiatan yang dilakukan untuk menghimpun dana dan

menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi

yang bersangkutan, calon anggota koperasi yang bersangkutan , koperasi lain dan

atau anggotanya. Usaha simpan pinjam merupakan salah satu usaha yang telah

berakar dan dikenal secara luas oleh anggota koperasi dan masyarakat di Indonesia.

Pada umumnya usaha simpan pinjam di Indonesia tumbuh karena sulit mendapatkan

bantuan permodalan melalui system pemberian perkreditan kredit dari perbankan.

2.3.1 Pengertian Simpan Pinjam

Berdasarkan UU Nomor. 17 Tahun 2012 yang dimaksud dengan Simpanan

19

“Simpanan adalah sejumlah uang yang disimpan oleh Anggota kepada Koperasi

Simpan Pinjam, dengan memperoleh jasa dari Koperasi Simpan Pinjam sesuai

perjanjian”.

Sedangkan yang dimaksud dengan Pinjaman adalah:

“Pinjaman adalah penyediaan uang oleh Koperasi Simpan Pinjam kepada Anggota

sebagai peminjam berdasarkan perjanjian, yang mewajibkan peminjam untuk

melunasi dalam jangka waktu tertentu dan membayar jasa”.

Menurut Djoko Muljono (2012:195) pengertian Simpanan adalah sebagai

berikut:

“salah satu cara pembentukan modal pada koperasi adalah melalui simpanan, baik

simpanan pokok maupun simpanan wajib, juga berbagai simpanan lain, dana hibah,

serta modal penyertaan”.

Sedangkan yang dimaksud Pinjaman menurut Djoko Muljono (2012:119)

adalah sebagai berikut:

“salah satu produk utama sebuah koperasi simpan pinjam yang di konsumsi anggota

koperasi sendiri”.

Dari pengertian diatas dapat disimpulkan bahwa pengertian simpan pinjam

adalah suatu kegiatan penyimpanan dan penyedia dana dari dan untuk keperluan

anggotanya berdasarkan kesepakatan simpan menyimpan dan pinjam meminjam

untuk anggota koperasi yang bersangkutan, koperasi lain atau sebagainya.

2.3.2 Tujuan Simpan Pinjam

Berdasarkan UU Nomor. 17 Tahun 2012 tujuan koperasi simpan pinjam

20

“Koperasi simpan pinjam bertujuan meningkatkan kesejahteraan Anggota pada

khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak

terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan”.

Dengan demikian dapat disimpulkan bahwa tujuan koperasi simpan pinjam

adalah untuk meningkatkan kesejahteraan anggota koperasi dan pada umumnya

masyarakat semua.

2.3.3 Jenis Simpanan

Menurut Djoko Muljono (2012:2) selain simpanan pokok dan simpanan

wajib, simpanan koperasi terdiri dari:

1. Simpanan Sukarela

Simpanan sukarela dapat dibentuk oleh koperasi, yang berasal dari anggota dengan membayar tunai, yang dapat dipergunakan oleh anggota untuk berjaga-jaga apabila terdapat kebutuhan yang mendadak.

2. Simpanan Serbaguna

Simpanan serbaguna (SIMGUNA) dapat dibentuk oleh koperasi, dari sebagian pinjaman yang diberikan kepada anggota, juga dapat berasal dari bunga simpanan yang diperoleh anggota melalui berbagai simpanannya, seperti simpanan tujuan, dan simpanan sukarela.

3. Simpanan Tujuan

Simpanan tujuan dibentuk koperasi, yang berasal dari anggota dengan membayar tunai, yang dapat dipergunakan oleh anggota untuk berbagai tujuan seperti;

a. Pembelian hewan Qurban,

b. Ibadah Haji, dan lainnya.

4. Simpanan Sejahtera

Simpanan sejahtera dapat dibentuk oleh koperasi dari sebagian SHU anggota koperasi yang akan dipergunakan untuk pengadaan aktiva tertentu, seperti rumah, tempat usaha yang akan dipergunakan apabila anggota keuar dari koperasi.

2.3.4 Jenis Pinjaman

1. Jenis Pinjaman menurut jangka waktunya diantaranya:

a. Pinjaman jangka pendek yaitu pinjaman berjangka satu tahun.

b. Pinjaman jangka menegah yaitu pinjaman berjangka 1-3 tahun.

c. Pinjaman jangka panjang yaitu pinjaman yang berjangka waktu diatas 3 tahun.

21

a. Pinjaman konsumtif yaitu pinjaman digunakan untuk pemberian barang-barang

konsumsi yang sifatnya bila digunakan sekali habis atau pemberian barang untuk kebutuhan pangan lainnya.

b. Pinjaman produktif yaitu pinjaman yang digunakan untuk berproduksi seperti pinjaman modal kerja.

3. Pinjaman menurut penarikanya diantaranya:

a. Pinjaman langsung yaitu pinjaman yang diatur dan diakukan sendiri oleh

peminjamnya dengan menggunakan formulir pinjaman anggota.

b. Pinjaman tidak langsung yaitu pinjaman yang dilakukan melalui transfer.

(Nur Fitriani:2012)

2.4 Prosedur Pelaksanaan Simpan Pinjam

Pengertian prosedur pelaksanaan simpan pinjam menurut Hendar (2010:56)

adalah:

“Prosedur pelaksanaan simpan pinjam adalah rangkaian langkah atau aktivitas yang

biasanya melibatkan beberapa orang untuk melakukan kegiatan menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk anggota

koperasi yang memerlukan dana”.

Berdasarkan UU No. 17 Tahun 2012 Tentang Perkoperasian pengertian

prosedur pelaksanaan simpan pinjam adalah:

“Aktivitas-aktivitas yang dilakukan oleh pemohon pinjaman, petugas dan pejabat pinjaman serta pihak terkait lainnya beserta kelengkapan administrasi/formulir-formulir yang diperlukan dalam proses permohonan simpan pinjam hingga saat

pencairan pinjaman”.

Dari pengertian diatas dapat disimpulkan bahwa prosedur pelaksanaan simpan

pinjam adalah serangkaian aktivitas yang dilakukan oleh anggota koperasi yang akan

melakukan pelaksanaan simpan pinjam dengan melakukan beberapa syarat atau

ketentuan yang telah ditentukan.

2.5 Prosedur Simpanan Penyetoran

Menurut Ahmad Subagyo (2014:54-55) Prosedur Simpanan Penyetoran di

22

1. Anggota

a. Mengisi slip setoran dan menyertakan jumlah uang yang akan disetor sesuai jumlah yang ada di slip setoran.

b. Serahkan buku simpanan, slip setoran, dan uang setoran kepada kasir.

2. Kasir

a. Periksa pengisian data slip setoran setelah lengkap a.1, pengisian data nomor rekening, nama anggota pemilik simpanan, jumlah rupiah setoran dan terbilang, jenis rekening, serta nama dan tanda tangan penyetor, selanjutnya periksa kebenaran masing-masing data slip tersebut.

b. Nomor rekening dan nama penyimpan pada slip sesuai dengan data pada buku

simpanannya.

c. Cocokkan jumlah rupiah pada slip dengan fisik uang yang disetor, dan hitung uang dengan teliti.

d. Paraf slip setoran sebagai tanda verifikasi kasir, dan serahkan buku simpanan kepada staf simpanan untuk diverifikasi (pencocokkan) saldo.

e. Catat setoran tersebut ke dalam buku mutasi harian kas pada kolom masuk.

f. Serahkan slip setoran kepada staf admistrasi simpanan koperasi untuk

dibukukan di kartu simpanan.

g. Serahkan kembali buku simpanan kepada anggota berikut copy slip setoran (setelah melewati prosedur 2.3.2 dan 2.3.3 di bawah ini).

3. Staf Administrasi Simpanan Koperasi

a. Terima slip setoran.

b. Bukukan slip setoran tersebut ke dalam buku simpanan dan kartu simpanan a.n

anggota yang bersangkutan, setelah dilakukan paraf slip setoran dan kembalikan buku simpanan dan slip setoran kepada kasir untuk disampaikan kembali kepada anggota dan untuk proses akhir hari kasir.

c. Periksa juga apakah saldo buku simpanan dan kartu simpanan saldo terjadi perbedaan saldo setelah setoran tersebut, jika terjadi perbedaan harus dilakukan rekonsiliasi saldo (untuk transaksi yang belum dibukukan).

4. Staf Pembukuan

a. Terima slip setoran (beserta daftar rekapitulasi kas harian) dari kasir.

b. Catat ke dalam buku jurnal penerimaan kas pada kolom simpanan sesuai

dengan nomor buku besarnya.

2.5.1 Dokumen yang digunakan dalam Prosedur Simpanan

Proses simpanan koperasi pada umumnya menggunakan dokumen lengkap

sesuai dengan ketentuan yang berlaku. Dokumen-dokumen yang dibutuhkan dalam

penerimaan simpanan pada koperasi yaitu:

1. Bukti Setoran

23

setoran. Bukti kas masuk dibuat minimal 1 rangkap untuk pihak kasir dan bagi anggota hanya dicatat dalam buku anggotanya.

2. Buku Anggota

Buku anggota digunakan pada saat anggota melakukan simpanan dengan jumlah nominal yang telah disepakati. Buku anggota ini harus dibawa setiap anggota pada saat melakukan transaksi simpanan.

2.6 Prosedur Pemberian Pinjaman

Menurut Ahmad Subagyo (2014:82-85) Prsosedur Pemberian Pinjaman

adalah sebagai berikut:

1. Anggota

a. Mengajukan permohonan secara tertulis, permohonan ini disampaikan melalui format/formulir standar berupa surat permohonan pinjaman.

b. Menyerahkan identitas diri (KTP/SIM).

2. Staf Pinjaman

a. Menerima surat permohonan pinjaman dan me-register permohonan tersebut ke

dalam buku register permohonan antara lain member nomor urut, tanggal penerimaan dan penjelasan lainnya.

b. Staf pinjaman melakukan pra-analisa terhadap permohonan tersebut, jika dari hasil pra-analisa tersebut tidak dapat dipenuhi/diproses, segera informasikan dan bila diperlukan buat surat penolakan, jika dapat diproses lakukan langkah sebagai berikut:

1) Peroleh dan kumpulkan seluruh data dan berkas yang diperlukan sesuai

dengan informasi yang ada pada surat permohonan pinjaman, yakni data ekonomi, yuridis, dan jaminan.

2) Serahkan data yang berkaitan dengan dengan data yuridis dan jaminan

kepada staf transaksi jaminan untuk diproses tindak lanjut.

3) Buat analisa pinjaman yang berkaitan dengan data ekonomi anggota, dan tuangkan hasil analisis tersebut ke dalam form memorandum pinjaman. 4) Peroleh hasil analisis yuridis dan jaminan dari staf hukum dan gtransaks,

gabungan hasil analisis tersebut ke dalam form memo proposal pinjaman. Memo proposal pinjaman ini merupakan proposal lengkap analisis pinjaman karena merangkum seluruh aspek penilaian pinjaman dari aspek ekonomi, yuridis dan jaminan.

c. Serahkan memo proposal pinjaman dan berkas pendukungnya pada staf hukum

dan dokumentasi untuk pengaturan jadwal komite pinjaman.

3. Staf Hukum dan Dokumentasi

a. Menerima data yuridis dan staf pinjaman, dan lakukan analisis yuridis atas permohonan tersebut. Analisis ini dituangkan dalam form memo analisis yuridis.

24

c. Pada saat proposal selesai dibuat oleh staf pinjaman, terima berkas-berkas proposal tersebut dan rencanakan tanggal proses komitenya, catat proposal tersebut ke dalam buku agenda rapat komite pinjaman.

d. Siapkan form berita acara rapat komite pinjaman.

e. Sampaikan tanggal realisasi komite kepada anggota komite pinjaman pada

waktunya.

4. Staf transaksi jaminan

a. Terima data jaminan dari staf pinjaman, dan lakukan transaksi (penilaian) jaminan, tuangkan hasil transaksi jaminan tersebut ke dalam form memo penilaian pinjaman.

b. Serahkan pinjaman memo tersebut kepada staf pinjaman untuk diproses ke

dalam proposal pinjaman.

5. Komite Pinjaman

a. Pada saat ditemukan anggota komite pinjaman akan mengadakan rapat

pembahasan dan evaluasi atas proposal pinjaman yang diajukan.

b. Rapat dibuka oleh staf hukum selaku sekretaris komite pinjaman, dan

memberikan kesempatan pertama kepada staf pinjaman sponsor (staf yang melakukan dan membuat proposal) untuk mempresentasikan hasil analisanya.

c. Anggota komite pinjaman membahas dan mengevaluasi hasil presentasi staf

pinjaman sponsor.

d. Komite pinjaman memberikan keputusan, yakni:

1) Jika hasil keputusan menolak/tidak setuju, maka:

Staf pinjaman mempersiapkan surat penolkan pinjaman. Staf hukum dan dokumentasi me-register surat tersebut dan segera mengirimkan kepada anggota.

2) Jika hasil keputusan dengan catatan, maka:

Staf pinjaman harus melengkapi dan memproses data yang diperlukan sesuai permintaan anggota komite pinjaman. Staf hukum dan dokumentasi mengatur kembali jadwal pertemuan berikutnya, dan selanjutnya jika telah memenuhi syarat, kembali ke proses dan prosedur pada butir 5. a. di atas. 3) Jika hasil keputusan setuju diberikan pinjaman dengan catatan persyaratan,

maka:

Anggota komite pinjaman menandatangani Memorandum Komite Pinjaman (MKP) pada kolom persetujuan dan juga memorial catatan –catatan diatas MKP yang meminta persyaratan tersebut.

Staf pinjaman melengkapi dan memproses catatan dan persyaratan yang diminta, dan menyerahkan hasil proses tersebut kepada staf hukum dan dokumentasi.

4) Jika hasil keputusan setuju, maka:

Anggota komite pinjaman menandatangani memorandum komite pinjaman (MKP) pada kolom persetujuan.

25

copy untuk arsip yang baru ditandatangani oleh anggota (di atas materai) sebagai persetujuan di atas syarat-syarat yang tertera di dalam SPPP.

5) Staf hukum dan dokumentasi mendokumentasikan seluruh berkas untuk

proses dan prosedur selanjutnya.

6. Staf Hukum dan Dokumentasi

a. Mempersiapkan data untuk pengikatan pinjaman.

b. Setelah seluruh data dan fihak atau pada fihak yang berkaitan dengan proses pengikatan telah siap, lakukan pengikatan pinjaman

c. Persiapkan pelepasan (dropping) pinjaman.

d. Pelepasan dilakukan setelah seluruuh penyertaan dipenuhi dengan memberikan

tanda/cap (fiat) dropping/pelepasan pada MKP dan melampirkan data

pendukungnya.

2.6.1 Dokumen yang digunakan dalam Prosedur Pinjaman

Dalam proses pinjaman pada koperasi yang ada umumnya menggunakan

dokumen sesuai dengan ketentuan yang berlaku. Dokumen yang dibutuhkan dalam

pemberian pinjaman koperasi yaitu:

1. Surat permohonan pinjaman.

2. KTP/SIM.

3. Form Memo Proposal Pinjaman.

4. Form Memo Analisis Yuridis.

5. From Memo Penilaian Pinjaman.

6. Memorandum Komite Pinjaman (MKP).

26

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Dalam sebuah penelitian hal yang paling penting untuk diperhatikan adalah

objek penelitian tersebut, karena objek penelitian merupakan sebuah sumber

informasi dalam sebuah penelitian.

Objek penelitian merupakan suatu kondisi yang menggambarkan atau

menerangkan suatu situasi dari objek yang akan diteliti untuk mendapatkan gambaran

yang jelas dari suatu penelitian.

Menurut Sugiyono (2013:38) pengertian objek penelitian adalah sebagai

berikut :

“Objek penelitian adalah suatu atribut atau sifat nilai dari orang, objek atau kegiatan

yang mempunyai variabel tertentu yang diterapkan untuk dipelajari dan ditarik

kesimpulan”.

Sedangkan menurut Husein Umar (2013:18) yang dimaksud objek penelitian

adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan