PENGARUH TEKANAN KETAATAN, AKUNTABILITAS, INDEPENDENSI DAN SUPERVISI AUDIT TERHADAP KUALITAS

AUDIT INTERNAL

(Studi Empiris Pada Inspektorat Jenderal Kementerian Republik Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Fazla Umama Nim: 1112082000078

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP DATA PRIBADI

1. Nama : Fazla Umama

2. Tempat Tanggal lahir : Jakarta, 22 Januari 1995 3. Jenis Kelamin : Wanita

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

PENGALAMAN ORGANISASI

1. Palang Merah Remaja MTS. Negeri 4 Jakarta Selatan (Tahun 2004-2005) 2. Anggota Organisasi Siswa Intra Sekolah (OSIS) MA. Negeri 4 Jakarta Selatan

(Tahun 2010-2011)

3. Anggota Himpunan Mahasiswa Jurusan (HMJ) Akuntansi sebagai Divisi Kemahasiswaan (Tahun 2012-2013)

KEPANITIAN

1. Orientasi Pengenalan Akademik dan Kemahasiswaan (OPAK) oleh HMJ Akuntansi, FEB UIN Jakarta sebagai anggota divisi acara, 2013

2. Togetherness in Adventure With Accounting (TRIVIA) 2012 oleh Himpunan Mahsiswa Jurusan (HMJ) Akuntansi UIN Syarif Hidayatullah, sebagai koordinator divisi konsumsi, 2013.

vi SEMINAR DAN WORKSHOP

1. Peserta dalam “Seminar Dialog Jurusan dan Seminar Konsentrasi Himpunan Mahasiswa Jurusan Akuntansi” 3 Oktober 2012, Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

2. Peserta dalam “Be a Smart & Healthy Woman Now and Future”, 19 Desember 2012, UIN Syarif Hidayatullah Jakarta

3. Peserta dalam “Publik Speaking itu Mudah dan Menyenangkan”, 8 Maret 2013, UIN Syarif Hidayatullah Jakarta

4. Peserta dalam “Right Way, Bright Future with Accounting” 9 Oktober 2014, UIN Syarif Hidayatullah Jakarta

5. Peserta dalam Acara Visit Company BEI & KRESNA Sekuritas “Take Your chance, Get Knowledge, Gran Your Gain” 8 Oktober 2014, Jakarta

vii

THE INFLUENCE OF OBEDIENCE PRESSURE, ACCOUNTABILITY, INDEPENDENCE, SUPERVISION AUDIT TO QUALITY INTERNAL

AUDIT

(EMPIRICAL STUDY ON THE GENERAL INSPECTORATE AT MINISTRY OF REPUBLIC INDONESIA)

From: Fazla Umama

ABSTRACK

The purpose of this research is to examine the hyphothesis about the influence of obedience pressure, accountability, independence, supervision audit to the quality audit internal. Responden in this research are 112 internal auditors in the General Inspectorate at Ministry of Republic Indonesia. In this research used primary data to gain information and the sampling method by using a purposive sampling technique. This data analyzed by using multiple regression analysis with SPSS 22 program.

The result of this research is to show that accountability, independence, supervision audit has positif and significant influence the quality internal audit. However obedience pressure not influences on quality audit internal.

viii

PENGARUH TEKANAN KETAATAN, AKUNTABILITAS, INDEPENDENSI, SUPERVISI AUDIT TERHADAP KUALITAS

AUDIT INTERNAL

(STUDI EMPIRIS PADA INSPEKTORAT

JENDERALKEMENTERIAN REPUBLIK INDONESIA) Oleh: Fazla Umama

ABSTRAK

Penelitian ini bertujuan untuk menguji hipotesis mengenai pengaruh tekanan ketaatan, akuntabilitas, independensi, supervisi audit terhadap kualitas audit internal. Responden penelitian ini adalah 112 auditor internal di Inspektorat Jenderal Kementerian Republik Indonesia. Dalam penelitian ini menggunakan data primer untuk memperoleh informasi dan menggunakan metode pengambilan sample dengan menggunakan teknis purposive sampling. Dalam analisis data menggunakan metode analisis regresi berganda dengan bantuan program SPSS 22.

Hasil penelitian ini menunjukkan bahwa akuntabilitas, independensi dan supervisi audit berpengaruh positif dan signifikan terhadap kualitas audit internal. Sedangkan tekanan ketaatan tidak berpengaruh terhadap kualitas audit internal.

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabaraakatuh

Alhamdulilah, Segala Puji syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta yang berjudul : “Pengaruh Tekanan Ketaatan, Akuntabilitas, Independensi, dan Supervisi Audit terhadap Kualitas Audit Internal”. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW beserta keluarga dan para sahabatnya yang telah mengajarkan agama Islam dengan baik.

Pada kesempatan ini, penulis menyampaikan terima kasih atas doa, dukungan, bantuan dan saran yang diberikan terkait dengan penyelesaian skripsi ini. Dengan segala hormat penulis menyampaikan terima kasih kepada :

1. Ayah dan Mamah yang selalu mengajarkan hal-hal yang baik sesuai dengan ajaran agama Islam, yang selalu memberikan bantuan secara materil maupun non materil, memberikan semangat dan motivasi dan tidak pernah putus untuk mendoakan penulis dalam menyelesaikan skripsi ini. 2. Abang Farhan, Adik Fakhri dan Fathia yang selalu memberikan dukungan

dan selalu menghibur dikala penulis mengalami kejenuhan dalam menyelesaikan skripsi ini.

3. Bapak Dr. Arief Mufraini Lc.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE.,Ak,M.Si., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

6. Bapak Dr. Amilin, SE., Ak., M.Si.,CA.,BKP.,QIA selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, dan Dosen Pembimbing Skripsi I yang telah bersedia untuk meluangkan waktunya dalam membimbing penulis dalam melakukan penyusunan skripsi ini. 7. Kakak Wilda Farah, SE.,M.Si.,Ak.,CPA.,CA selaku Dosen Pembimbing

Skripsi II yang telah bersedia untuk meluangkan waktunya dalam membimbing penulis dalam melakukan penyusunan skripsi ini dan selalu memberikan motivasi dan pelajaran kepada penulis yang dapat bermanfaat dimasa yang akan datang.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu selama penulis menuntut ilmu di masa perkuliahan semoga dapat menjadi bekal dan bermanfaat di masa yang akan datang.

9. Seluruh karyawan Universitas Islam Negeri Jakarta yang telah memberikan bantuan kepada penulis dalam melakukan penyusunan skripsi.

10. Seluruh responden yang terdiri dari Auditor Internal Kementerian Ketenagakerjaan, Kementerian Komunikasi dan Informatika, Kementerian Koordinator Bidang Perekonomian, Kementerian Pemberdayaan Perempuan dan Perlindungan Anak, Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi, Kementerian Lingkungan Hidup dan Kehutanan, Kementerian Koperasi dan Usaha Kecil Menengah, Kementerian Sosial, Kementerian Agama yang telah bersedia meluangkan waktu untuk membantu penulis dalam mengisi kuesioner.

11. Teman-teman Chusnul Khotimah dan Dwi Rahmawati yang selalu memberikan canda dan tawa, serta selalu memberikan semangat dan selalu mendengarkan suka duka selama proses penyusunan skripsi ini.

xi

13. Teman seperjuangan dalam menyebar kuesioner Opi Widianti, Raswita Ningsih yang saling memberikan saran dan semangat.

14. Galih Noer Muchamad yang selalu memberikan semangat dan doa kepada penulis.

15. Seluruh rekan-rekan di Forum Akuntansi 2012 terutama untuk akuntansi C yang merupakan teman-teman seperjuangan dalam menjalani proses dari awal perkualiahan perkualiah dan sampai akhir perkualiahan dan yang memberikan arti pertemanan.

16. Semua pihak yang tidak bisa disebutkan satu-persatu dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis, oleh karena itu penulis mengharapkan saran dan kritikan atas skripsi ini agar dapat memberikan motivasi yang membangun bagi penulis. Dan penulis berharap semoga skripsi ini dapat memberikan manfaat kepada pihak lain.

Jakarta, 13 Juli 2016

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

C. Tujuan dan Manfaat Penelitian ... 14

1. Tujuan Penelitian ... 14

2. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

A. Tinjauan Literatur ... 16

1. Teori Hubungan (Attribution Theory) ... 16

2. Audit Internal ... 19

3. Tekanan Ketaatan ... 29

4. Akuntabilitas ... 32

5. Independensi ... 36

6. Supervisi Audit ... 41

7. Kualitas Audit Internal ... 46

B. Pengembangan Hipotesis ... 50

1. Tekanan Ketaatan Terhadap Kualitas Audit Internal ... 50

xiii

3. Independensi Terhadap Kualitas Audit Internal ... 54

4. Supervisi Audit Terhadap Kualitas Audit Internal ... 55

C. Hasil-Hasil Penelitian Terdahulu ... 56

D. Kerangka Pemikiran ... 63

BAB III METODOLOGI PENELITIAN ... 65

A. Ruang Lingkup Penelitian... 65

B. Metode Penentuan Sampel ... 65

C. Metode Pengumpulan Data ... 66

D. Definisi Operasional Variabel dan Pengukurannya ... 67

1. Variabel Dependen ... 67

2. Variabel Independen ... 68

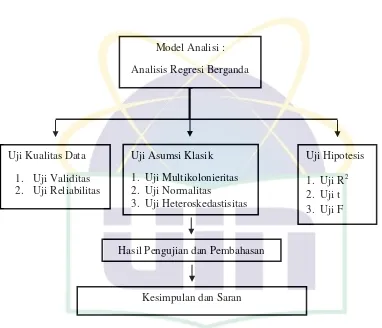

E. Metode Analisis Data ... 73

1. Statistik Deskriptif ... 73

2. Uji Kualitas Data ... 73

3. Uji Asumsi Klasik ... 75

4. Uji Hipotesis ... 78

BAB IV PENEMUAN DAN PEMBAHASAN ... 80

A. Sekilas Gambaran Umum Objek Penelitian ... 80

1. Tempat dan Waktu Penelitian ... 80

2. Karakteristik Profil Responden ... 82

B. Hasil Uji Instrumen Penelitian ... 89

1. Hasil Uji Statistik Deskriptif ... 89

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

1. 1 Kasus Korupsi di Sejumlah Aparat Pengawas Intern Pemerintah 4

2. 1 Hasil-Hasil Penelitian Terdahulu di Dalam Negeri 57 2. 2 Hasil-Hasil Penelitian Terdahulu di Luar Negeri 60

3. 1 Operasionalisasi Variabel Penelitian 70

4. 1 Data Distribusi Sampel Penelitian 81

4. 2 Data Sampel Penelitian 82

4. 3 Deskripsi Responden Berdasarkan Jenis Kelamin 83

4. 4 Deskripsi Responden Berdasarkan Pendidikan Terakhir 84

4. 5 Deskripsi Responden Berdasarkan Usia 85

4. 6 Deskripsi Responden Berdasarkan Pengalaman Kerja 86

4. 7 Deskripsi Responden Berdasarkan Sertifikasi 87

4. 8 Deskripsi Responden Berdasarkan Golongan 88

4. 9 Hasil Uji Statistik Deskriptif 89

4. 10 Hasil Uji Validitas Tekanan Ketaatan 91

4. 11 Hasil Uji Validitas Akuntabilitas 91

4. 12 Hasil Uji Validitas Independensi 92

4. 13 Hasil Uji Validitas Supervisi Audit 92

4. 14 Hasil Uji Validitas Kualitas Audit Internal 93

4. 15 Hasil Uji Reliabilitas 93

4. 16 Hasil Uji Multikolonieritas 94

4. 17 Hasil Uji Koefisien Determinasi (R2) 98

4. 18 Hasil Uji Statistik F Variabel Y, X1, X2, X3 dan X4 99

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2. 1 Teori Atribusi 19

2. 2 Skema Kerangka Pemikiran 64

4. 1 Hasil Uji Normalitas Menggunakan Grafik P-Plot 96

4. 2 Hasil Uji Normalitas Menggunakan Grafik Histogram 96

xvi

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Surat Penelitian Skripsi 119

2 Surat Lampiran 129

3 Surat Keterangan dari Kementerian 132

4 Kuesioner Penelitian 142

1 BAB I PENDAHULUAN

A. Latar Belakang

Tuntutan terwujudnya good governance di Indonesia semakin meningkat dan perlu diterapkan dengan cara melakukan pelaksanaan akuntabilitas dan transparansi atas penyelenggaraan kegiatan pemerintah. Tuntutan penerapan good governance dapat menjadi salah satu upaya mencegahan dan memberantasan korupsi, kolusi dan nepotisme (KKN) yang semakin banyak terjadi di sektor publik di Indonesia (Prihartini et al: 2015). Di Indonesia upaya pemerintah dalam mewujudkan good governance dilakukan melalui reformasi terhadap pengelolaan keuangan negara, dengan mengeluarkan paket perundang-undangan, yaitu: UU Nomor 17 tahun 2003 tentang Keuangan Negara dan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Upaya ini merupakan aksi nyata dalam memperbaiki pengelolaan keuangan Negara yang mengarah pada prinsip good governance (Widhianto: 2010).

2 yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Menteri/pimpinan lembaga, gubernur, dan bupati/walikota bertanggung jawab atas efektivitas penyelenggaraan Sistem Pengendalian Intern di lingkungan masing-masing. Untuk memperkuat dan menunjang efektivitas sistem pengendalian perlu dilakukan pengawasan intern hal ini secara tegas dinyatakan dalam Peraturan Pemerintah Nomor 60 Tahun 2008.

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 pengawasan intern merupakan seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Pengawasan intern atas penyelenggaraan tugas dan fungsi instansi pemerintah dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP). Aparat Pengawas Intern Pemerintah, terdiri atas: Badan Pengawasan Keuangan dan Pembangunan (BPKP); Inspektorat Jenderal; Inspektorat Provinsi; dan Inspektorat Kabupaten/Kota.

3 Berdasarkan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 6 Tahun 2015, Kapabilitas Aparat Pengawasan Intern Pemerintah (APIP) adalah kemampuan untuk melaksanakan tugas pengawasan yang terdiri dari tiga unsur yang saling terkait yaitu kapasitas, kewenangan, dan kompetensi SDM APIP. BPKP menyediakan penjaminan kualitas (quality assurance) APIP dengan melakukan survei kapabilitas, diharapkan dengan kapabilitas pengawasan intern yang dimiliki aparat pengawasan intern pemerintah agar dapat mewujudkan perannya secara efektif.

Pada tanggal 10 oktober tahun 2015 Badan Pengawas Keuangan dan Pembangunan (BPKP) melakukan survei mengenai assessment atas kapabilitas APIP dengan menggunakan konsep Internal Audit Capability Model (IACM) bahwa hasil pemetaan kapabilitas dari 476 APIP menunjukan 386 APIP masih berada di level-1 (initial), selanjutnya 88 APIP berada di level-2 (infrastructure) dan hanya 2 APIP yang berada di level-3 (integrated). Jika dirinci untuk: APIP Pusat level-3 ada 2 APIP, level-2 ada 19 APIP, dan level-1 ada 36 APIP. Sementara untuk APIP daerah untuk level-3 belum ada, level-2 ada 69 APIP, level-1 ada 350 APIP (aaipi.or.id: 07/01/2016).

4 adanya kasus Korupsi, Kolusi dan Nepotisme (KKN) akan berakibat terhadap penurunan kualitas. Kenyataannya kasus korupsi, kolusi dan nepotisme banyak terjadi di lingkungan Aparat Pengawas Intern Pemerintah. Kasus seperti itu terjadi pada, Inspektur Jenderal (Irjen) Kemendikbud, Sekretaris Inspektorat Jenderal (Ses-Itjen) Kementerian Kesehatan dan kasus-kasus lainnya (tabel 1.1) yang mengakibatkan pengendalian Aparat Pengawas Intern Pemerintah (APIP) masih dipertanyakan oleh publik.

Tabel 1. 1

Kasus Korupsi di Sejumlah Aparat Pengawas Intern Pemerintah

Bersambung pada halaman berikutnya

No Nama APIP Kasus Tersangka Bengkalis ke Badan Usaha Milik Daerah Bengkalis, PT Bumi Laksamana Jaya sebesar Rp. 300 Milyar.

Korupsi proyek Jembatan Gaa senilai Rp 2.162.782.000

Kasus korupsi pemotongan dana insentif Badan Inspektorat anggaran pada tahun anggaran 2009 yang merugikan negara sebesar Rp13 milyar.

5 Tabel 1.1 (Lanjutan)

Sumber: Data yang diolah, 2016.

Berdasarkan tabel diatas, maka dapat disimpulkan bahwa masih kurangnya pengawasan yang dilakukan Aparat Pengawas Intern Pemerintah (APIP) sehingga menimbulkan perilaku negatif dalam lingkungan kerjanya dan akan berpengaruh terhadap penurunan kualitas. Ada situasi dibeberapa negara yang juga memberikan bukti bahwa audit internal masih membutuhkan perbaikan seperti di Amerika Serikat, Kanada dan Australia, situasi yang paling umum ditemukan adalah kurangnya cakupan audit terutama untuk daerah terpencil, manajer senior yang kurang memberikan perhatian dalam membantu pekerjaan auditor dan kurangnya efisiensi dan efektivitas. Di Afrika Sudan dibeberapa tempat audit internal yang beroperasi menyatakan bahwa telah gagal dalam memenuhi lima standar dari Institute of Internal Auditor Amerika Serikat (Azham Md et al: 2012). Kemungkinan salah satu penyebab terjadinya hal tersebut dikarenakan auditor dihadapkan dengan berbagai tekanan yang muncul dari dalam dirinya sendiri maupun dari lingkungan sekitarnya (Arens, 2012:295) yang akan berakibat terhadap lemahnya pengawasan.

perjalanan dinas pada tahun anggaran 2006 yang

6 Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 program pengembangan kualitas mencakup seluruh aspek kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain di lingkungan Aparat Pengawas Intern Pemerintah. Program kegiatan audit merupakan salah satu bagian untuk memberikan nilai tambah dan meningkatkan kegiatan organisasi. Audit intern adalah proses identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah (Sukriah et al: 2009).

Peraturan Pemerintah Nomor 60 Tahun 2008 menyatakan bahwa pelaksanaan audit intern di lingkungan Instansi Pemerintah dilakukan oleh auditor. Untuk menjaga perilaku dan mutu hasil audit yang dilaksanakan aparat pengawasan intern pemerintah disusun kode etik dan standar audit aparat pengawasan intern pemerintah yang telah dituangkan dalam Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008. Kode etik merupakan pernyataan tentang prinsip moral dan nilai yang digunakan oleh auditor sebagai pedoman tingkah laku dalam melaksanakan tugas. Dan standar audit merupakan kriteria atau ukuran mutu minimal untuk melakukan kegiatan audit yang wajib dipedomani oleh APIP.

7 pada pedoman yang ditetapkan oleh pemerintah. Sedangkan untuk audit internal di negara Afrika, Sudan auditor wajib memenuhi lima standar dari Institute of Internal Auditor Amerika Serikat, yaitu dalam hal independen, kemampuan profesional, lingkup pekerjaan, kinerja dan manajemen (Azham Md et al: 2012). Dengan adanya kewajiban tersebut, akan membuat masyarakat atau pengguna laporan dapat menilai sejauh mana auditor dalam menemukan penyimpangan dan penyelewengan yang terjadi, sehingga dapat menjamin kualitas yang dihasilkan. DeAngelo (1981) dalam Jurnal Riset Akuntansi Indonesia menyatakan kualitas audit adalah kemampuan auditor untuk menemukan dan melaporkan adanya suatu pelanggaran. Pihak auditor ini dituntut agar menunjukan kinerja yang tinggi supaya dapat menghasilkan audit yang berkualitas, terutama untuk sektor publik yang akan mempengaruhi kinerja pemerintah.

8 akuntabel akan memiliki rasa Sebagai auditor sektor publik harus menjamin pelaksanaan akuntabilitas dapat meningkatkan kinerja pemerintah (Azham Md et al: 2012). Oleh karena itu, auditor dituntut harus memiliki rasa kebertanggungjawaban dalam setiap melaksanakan pekerjaannya kesadaran mengenai kewajiban atas pekerjaan yang membuat auditor untuk melaksanakan tugasnya dengan usaha yang maksimal sehingga menghasilkan peningkatan kualitas.

Salsabila dan Prayudiawan (2011) menguji bahwa kualitas hasil pekerjaan auditor internal dapat dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas). Audit yang berkualitas memerlukan akuntabilitas yang tinggi dan dapat diukur dengan seberapa besar motivasi auditor dalam menyelesaikan pekerjaan, keyakinan bahwa pekerjaan mereka akan diperiksa oleh atasan dan mengukur seberapa besar usaha (daya pikir) auditor untuk menyelesaikan pekerjaan-pekerjaan tersebut (Mardisar dan Sari: 2007).

9 dan harus tetap dipertahankan agar proses audit yang dilakukan dapat dipercaya oleh semua pihak yang berkepentingan.

Singgih dan Bawono (2010) menguji bahwa semakin tinggi tingkat independensi auditor akan semakin tinggi kualitas audit yang dihasilkan. Berdasarkan SPKN Tahun 2007 dalam Pernyataan Standar Umum kedua bahwa semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya. Dengan didukung sikap mental dan penampilan yang bebas dari pengaruh, tidak dikendalikan dan tidak tergantung pada orang lain (Mulyadi, 2011:26) akan menimbulkan kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan obyektif tidak memihak dalam melakukan proses audit.

10 adanya kesesuaian dengan standar audit internal, kebijakan-kebijakan aktivitas dan program audit. Dan supervisi dilaksanakan secara seksama, terdokumentasi dan dapat diuji keefektifannya atas pelaksanaan tugas secara berkelanjutan mulai dari perencanaan, penyusunan, program kerja, pelaksanaan tugas di lapangan, pelaporan, dan pemantauan tindak lanjut.

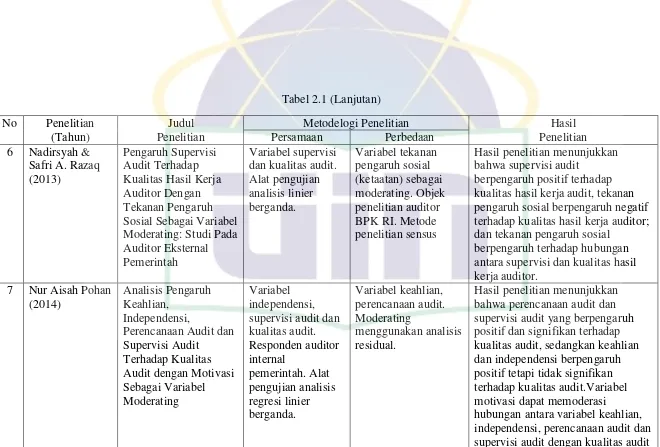

Nadirsyah dan Razaq (2013) dan Pohan (2014) menguji bahwa supervisi berpengaruh terhadap kualitas hasil kerja yang dihasilkan auditor internal, semakin bagus supervisi yang diberikan oleh supervisor, maka akan meningkatkan kualitas hasil kerja auditor internal. Penelitian Azham Md et al. (2012) di malaysia menghasilkan bahwa adanya interaksi yang baik antara auditor dengan supervisor, seperti supervisor selalu memberikan penghargaan atas pekerjaan yang dilakukan auditor, memberikan umpan balik atas rekomendasi dan temuan auditor dana melakukan kerjasama yang baik dalam melakukan setiap pekerjaan. Pentingnya tindakan supervisi juga dipertegas dalam Standar Audit, yang menyatakan bahwa staf harus diawasi (disupervisi) dengan baik. Anggota staf harus disupervisi secara tepat sehingga mereka dapat melaksanakan tanggungjawabnya secara layak. Aktivitas supervisi menunjukkan peranan supervisor dalam mengawasi dan mengendalikan pelaksanaan pekerjaan. Setiap supervisor audit internal memiliki tanggung jawab untuk memberikan instruksi secukupnya kepada staf dan menetapkan apakah pekerjaan telah dilaksanakan dengan benar.

11 bukti bahwa auditor rentan terhadap tekanan ketaatan yang tidak tepat dari superior/atasan (Dezoort dan Lord: 2001) dan rekan kerja/peers dalam perusahaan. Dasar teoritikal dari teori obedience menyatakan bahwa instruksi atasan dalam suatu organisasi mempengaruhi perilaku bawahan karena atasan memiliki otoritas. Tekanan ketaatan dari atasan menjadi hal yang cukup ditakutkan oleh seorang auditor karena tekanan atasan melahirkan konsekuensi, hilangnya profesionalisme dan hilangnya kepercayaan publik dan kredibilitas sosial.

Nadirsyah dan Razaq (2013) menguji bahwa tekanan ketaatan berpengaruh negatif terhadap kualitas hasil kerja auditor, semakin tinggi tekanan ketaatan maka semakin rendah kualitas hasil kerja auditor. Bahwa bawahan yang mendapat tekanan ketaatan dari atasan dapat mengalami perubahan psikologis dari seseorang yang berperilaku mandiri, menjadi perilaku agen, tekanan dari atasan atau klien juga dapat memberikan pengaruh yang buruk.

12 auditor dalam melakukan fungsi pengawasan, terbukti dengan adanya pelanggaran yang melibatkan Aparat Pengawas Intern Pemerintah.

Kedua, berdasarkan survei kapabilitas Aparatur Pengawasan Internal (APIP) yang dilakukan oleh Badan Pemeriksa Keuangan dan Pembangunan pada tanggal 10 oktober tahun 2015 menyatakan bahwa hasil pemetaan dari 476 APIP menunjukkan 386 APIP termasuk Inspektorat Jenderal masih berada di level-1 (initial), yang artinya bahwa APIP masih belum dapat memberikan jaminan atas proses tata kelola sesuai peraturan dan belum dapat mencegah dan menemukan terjadinya korupsi.

Ketiga, faktor-faktor yang mempengaruhi kualitas audit internal bukan saja disebabkan oleh tekanan yang muncul dari dalam diri auditor seperti akuntabilitas dan independensi, tetapi juga disebabkan oleh tekanan dari lingkungan pekerjaannya seperti tekanan ketaatan dan supervisi audit.

Keempat, sampai tahap penelitian ini belum ada yang melakukan penelitian untuk variabel independen tekanan ketaatan dan supervisi audit yang mempengaruhi kualitas audit internal pemerintah di Inspektorat Jenderal Kementerian Republik Indonesia. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh Tekanan Ketaatan, Akuntabilitas, Independensi, dan Supervisi Audit terhadap Kualitas Audit Internal”.

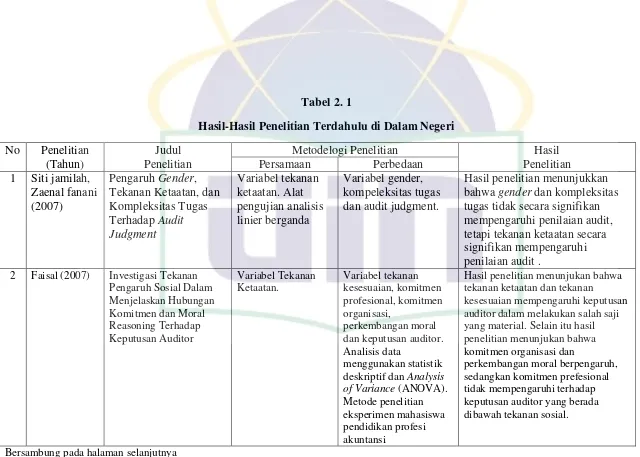

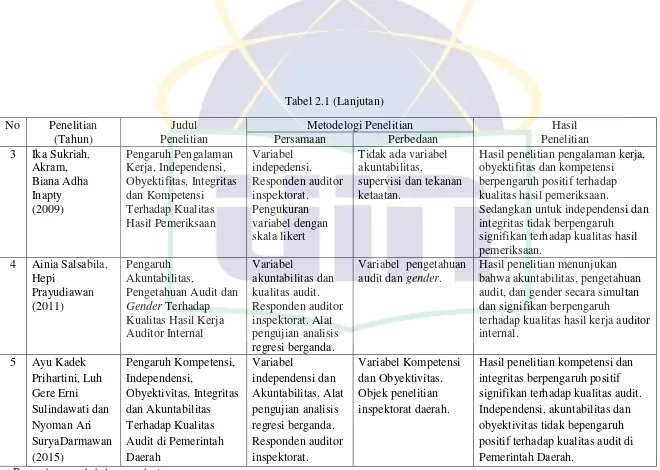

13 Safri A. Razaq (2013). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut :

1. Populasi dalam penelitian ini adalah staf auditor yang bekerja di Inspektorat Jenderal Kementerian Republik Indonesia. Sedangkan, populasi penelitian Prihartini et. al., (2015) adalah staf auditor yang bekerja di kantor Inspektorat Kabupaten Buleleng, Inspektorat Kabupaten Gianyar, Inspektorat Kabupaten Bangli, Inspektorat Kabupaten Tabanan, dan Inspektorat Kabupaten Jembrana yang berlokasi di Bali. Dan populasi penelitian Nadirsyah dan Safri A. Razaq (2013) adalah staf auditor BPK-RI Provinsi Aceh.

2. Variabel yang digunakan oleh Prihartini, et. al., adalah kompetensi, independensi, obyektivitas, integritas dan akuntabilitas. Variabel yang digunakan Nadirsyah dan Safri A. Razaq adalah supervisi audit dan tekanan pengaruh sosial. Sedangkan dalam penelitian ini, peneliti menambahkan tekanan ketaatan menjadi variabel independen, yang mana disarankan oleh peneliti sebelumnya untuk meneliti pengaruh dengan menggunakan variabel-variabel lain, serta menghilangkan kompetensi, integritas dan objektifitas dikarenakan variabel tersebut kurang relevan jika dikaitkan dengan topik yang akan penulis teliti.

14 B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka tujuan dalam penelitian ini adalah untuk:

1. Apakah tekanan ketaatan berpengaruh terhadap kualitas audit internal? 2. Apakah akuntabilitas berpengaruh terhadap kualitas audit internal? 3. Apakah independensi berpengaruh terhadap kualitas audit internal? 4. Apakah supervisi audit berpengaruh terhadap kualitas audit internal? 5. Apakah tekanan ketaatan, akuntabilitas, independensi, supervisi audit

bersama-sama berpengaruh terhadap kualitas audit internal ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Pengaruh tekanan ketaataan terhadap kualitas audit internal. b. Pengaruh akuntabilitas terhadap kualitas audit internal. c. Pengaruh independensi terhadap kualitas audit internal. d. Pengaruh supervisi audit terhadap kualitas audit internal.

e. Pengaruh tekanan ketaatan, akuntabilitas, independensi, dan supervisi audit terhadap kualitas audit internal.

15 1) Mahasiswa jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

2) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini. 3) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai auditing, terutama tentang kualitas audit internal pemerintah sehingga diharapkan dapat bermanfaat bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Auditor Intern Lembaga/Kementerian (Inspektorat), sebagai tinjauan yang diharapkan dapat dijadikan informasi dalam melaksanakan pengawasan sehingga dapat meningkatkan kualitas audit.

2) Kementerian Republik Indonesia, sebagai tinjauan yang diharapkan dapat digunakan sebagai masukan untuk meningkatkan kualitas audit yang dilihat dari atribut tekanan ketaatan, independensi, akuntabilitas dan supervisi audit.

16 BAB II

KAJIAN PUSTAKA

A. Tinjauan Literatur

1. Teori Hubungan (Attribution Theory)

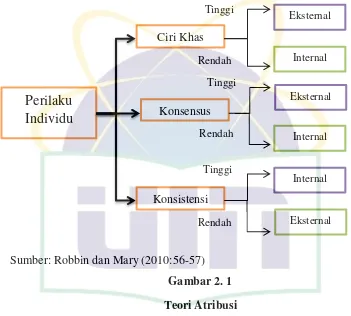

Teori Hubungan telah dikemukakan untuk mengembangkan penjelasan tentang cara-cara menilai individu secara berbeda, bergantung pada arti yang kita hubungan dengan perilaku tertentu. Menurut Fritz Heider sebagai pencetus teori atribusi, teori ini menjelaskan tentang perilaku seseorang dan menjelaskan mengenai proses bagaimana kita menentukan penyebab dan motif tentang perilaku seseorang. Teori ini mengacu tentang bagaimana seseorang menjelaskan penyebab perilaku orang lain atau dirinya sendiri yang akan ditentukan dari internal misalnya sifat, karakter, sikap atau eksternal misalnya tekanan situasi atau keadaan tertentu yang akan memberikan pengaruh terhadap perilaku individu. Secara sederhana atribusi diartikan sebagai suatu proses bagaimana seseorang mencari kejelasan sebab-sebab dari perilaku orang lain (Robbin dan Mary, 2010:56-57).

17 kepribadian, motivasi atau kemampuan. Perilaku yang disebabkan secara eksternal dianggap sebagai akibat dari sebab-sebab luar atau berasal dari luar diri individu, yaitu individu tersebut dianggap telah dipaksa berprilaku demikian oleh situasi atau pengaruh sosial dari orang lain. Namun, sebagian besar penentuan tersebut bergantung pada tiga faktor (Robbins dan Timothy 2008:177-178) :

a. Ciri Khas (Distinctiveness) adalah perilaku yang ditunjukkan apakah seorang individu memperlihatkan perilaku-perilaku berbeda dalam situasi-situasi tertentu.

b. Konsensus (consensus) adalah perilaku yang ditunjukkan jika semua orang yang menghadapi situasi yang serupa merespon dengan cara yang sama.

c. Konsistensi (consistency) adalah perilaku yang sama dalam tindakan seseorang dari waktu ke waktu.

18 menganggap berasal dari eksternal dan sebaliknya semakin rendah distinctiveness menganggap berasal dari internal.

Setiap orang yang menghadapi satu situasi merespons dengan cara yang sama, kita bisa mengatakan bahwa perilaku mereka menunjukkan suatu konsensus. Perilaku karyawan yang terlambat akan memenuhi kriteria ini jika semua karyawan yang mengambil rute yang sama mengalami keterlambatan. Dari perspektif atribusi, apabila konsensusnya tinggi cenderung memberikan atribusi eksternal terhadap keterlambatan karyawan: yakni adanya faktor luar mungkin saja ada perbaikan jalan atau kecelakaan lalu lintas yang menyebabkan perilaku ini. Apabila karyawan lain yang mengambil rute yang sama datang tepat waktu, semakin konsensusnya tinggi cenderung memberikan atribusi bahwa penyebab dari perilaku keterlambatan bersifat internal.

19 Sumber: Robbin dan Mary (2010:56-57)

2. Audit Internal

a. Pengertian Audit Internal

Definisi audit internal menurut Standar Audit Intern Pemerintah Indonesia (2013) yang dikeluarkan oleh Asosiasi Auditor Intern Pemerintah (AAIPI) adalah sebagai berikut:

20 Menurut Azham Md et al. (2012) dalam organisasi sektor publik, fungsi audit internal memiliki potensi tinggi untuk meningkatkan akuntabilitas dan meningkatkan kinerja pemerintah. Beberapa negara telah mengembangkan kebijakan yang bertujuan memperkuat auditor internal sektor publik dan meningkatkan kapasitas mereka untuk berkontribusi.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) mendefinisikan audit intern sebagai berikut:

“Audit adalah proses identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah”.

b. Pengertian Aparat Pengawasan Intern Pemerintah

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 yang dimaksud dengan auditor intern sektor publik adalah sebagai berikut:

“Auditor sektor publik adalah pegawai negeri sipil yang mempunyai jabatan fungsional auditor dan/atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada instansi pemerintah”.

21 Pemeriksa Keuangan (BPK) dan auditor internal atau disebut sebagai Aparat Pengawasan Intern Pemerintah (APIP).

Pengertian Aparat Pengawasan Intern Pemerintah menurut Standar Audit Aparat Pengawas Intern Pemerintah sebagai berikut:

“Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern di lingkungan pemerintah pusat atau daerah, yang terdiri dari Inspektorat Jenderal Derpartemen, Satuan Pengawas Intern (SPI) dilingkungan lembaga Negara dan BUMN/BUMD, Inspektorat wilayah propinsi (Itwilprop), Badan Pengawas Keuangan dan Pembangunan (BPKP)”.

Aparat Pengawasan lntern Pemerintah (APIP) yang mempunyai tugas pokok dan fungsi melakukan pengawasan, adalah:

1) Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang bertanggungjawab kepada Presiden.

2) Inspektorat Jenderal (Itjen), lnspektorat Utama (Ittama)/ lnspektorat yang bertanggungjawab kepada Menteri Pimpinan Lembaga Pemerintah Non-Departemen (LPND) Menteri Negara. 3) Inspektorat Pemerintah Provinsi yang bertanggungjawab kepada

Gubernur.

4) Inspektorat Pemerintah Kabupaten Kota yang bertanggungjawab kepada Bupati dan Walikota.

22 penyelenggaraan tugas dan fungsi instansi pemerintah. Pengawasan intern sebagai salah satu bagian dari kegiatan pengendalian intern yang berfungsi melakukan penilaian independen atas pelaksanaan tugas dan fungsi instansi pemerintah. Dalam pasal 48 Peraturan Pemerintah Nomor 60 Tahun 2008 disebutkan bahwa APIP melaksanakan pengawasan internal melalui kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: 05/M.PAN/03/2008 menyatakan bahwa: “Pengawasan Intern adalah kegiatan audit, reviu, monitoring, evaluasi dan pengawasan lainnya berupa asistensi, sosialisasi dan konsultasi terhadap penyelenggaraan tugas dan fungsi organisasi untuk mengetahui apakah kegiatan yang dilaksanakan sudah memadai dan sesuai tolak ukur yang telah ditetapkan secara efektif dan efesien untuk kepentingan pimpinan”.

23 1) Penyiapan perumusan kebijakan pengawasan

2) Pelaksanaan pengawasan kinerja, keuangan dan pengawasan untuk tujuan tertentu atas petunjuk menteri/kepala lembaga

3) Melaksanakan urusan administrasi Inspektorat Jenderal atau Inspektorat Utama

4) Penyusunan Laporan Hasil Pengawasan

Fungsi-fungsi tersebut dirumuskan sesuai dengan peran Inspektorat Jenderal sebagai pengawas internal pemerintah. Dengan menyelenggarakan fungsi-fungsi tersebut, Inspektorat Jenderal membantu pemerintah dalam hal pengawasan kinerja, pengawasan keuangan, pengawasan untuk tujuan tertentu, dan Inspektorat Jenderal juga dapat berpartisipasi dalam pemberantasan tindak pidana korupsi dan kejahatan keuangan lainnya.

c. Konsep IACM ( Internal Audit Capability Model)

24 publik dalam rangka mengembangkan pengawasan intern yang efektif untuk memenuhi persyaratan tata kelola organisasi dan harapan profesional, yang menunjukkan langkah-langkah menuju kondisi tingkat kapabilitas pengawasan intern yang kuat dan efektif.

IACM merupakan alat yang digunakan APIP menuju ke organisasi yang lebih efektif. Dalam upaya meningkatkan kapabilitasnya, APIP perlu melakukan penilaian mandiri (self assessment) terhadap KPA (Key Process Area) yang harus dipenuhi sehingga diketahui kondisi kapabilitas APIP saat ini, serta diketahui area yang memerlukan perbaikan (areas of improvement) untuk menuju ke level kapabilitas yang lebih tinggi. Dengan IACM, tingkat kapabilitas APIP dikelompokkan ke dalam lima level, yaitu:

1) Level 1 (Initial), merupakan level kemampuan terendah karena tidak memiliki pedoman (SOP) penyelenggaraan pengawasan intern dan kemampuan APIP bergantung pada individu-individu. 2) Level 2 (Infrastructure), APIP mampu menjamin proses tata kelola sesuai dengan peraturan dan mampu mendeteksi terjadinya korupsi.

25 4) Level 4 (Managed), APIP mampu memberikan assurance secara keseluruhan atas tata kelola, manajemen risiko, dan pengendalian intern.

5) Level 5 (Optimizing), APIP sudah menjadi agen perubahan

Setiap Level terdiri dari enam Elemen, yaitu Peran dan Layanan Pengawasan Intern, Pengelolaan SDM, Praktik Profesional, Manajemen dan Akuntabilitas Kinerja, Hubungan dan Budaya Organisasi, dan Struktur Tata Kelola.

d. Standar Audit Aparat Pengawasan Intern Pemerintah

Institut Akuntan Publik Indonesia (IAPI) dalam Standar Profesi Akuntan Publik (SPAP) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar audit dan standar pengendalian mutu. Standar audit merupakan ukuran tertentu yang dipakai sebagai patokan, salah satu fungsinya adalah sebagai ukuran kendali mutu atau kualitas. Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) yang berlaku di lingkungan auditor internal pemerintah, yaitu:

1) Standar Umum

26 b) Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

c) Dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib cermat dan seksama. d) Setiap organisasi pemeriksa yang melaksanakan pemeriksaan

berdasarkan Standar pemeriksaan harus memiliki sistem pengendalian mutu yang memadai, dan sistem pengendalian mutu tersebut harus direview oleh pihak yang kompeten. 2) Standar Pelaksanaan

a) Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya.

b) Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

27 3) Standar pelaporan

a) Laporan audit menyatakan apakah laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau prisip akuntansi yang lain yang berlaku secara komprehensif.

b) Laporan auditor harus menunjukkan, jika ada ketidakkonsistenan penerapan prisip akuntansi dalam penusunan laporan keuangan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c) Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

28 e. Kode Etik Aparat Pengawasan Intern Pemerintah

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: Per/04/M.PAN/03/2008 APIP dalam melaksanakan tugas dan fungsinya mempunyai pedoman dan aturan yang harus ditaati. Aturan perilaku aparat pengawasan dituangkan dalam kode etik yang mengatur nilai-nilai dasar dan pedoman perilaku bagi aparat pengawasan dalam menjalankan profesinya dan sebagai sarana dalam mengevaluasi perilaku aparat pengawasan. Kode Etik Auditor terdiri dari prinsip-prinsip perilaku auditor, auditor wajib mematuhi prinsip-prinsip perilaku sebagai berikut: 1) Integritas

Auditor harus memiliki kepribadian yang dilandasi oleh unsur jujur, berani, bijaksana, dan bertanggung jawab untuk membangun kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal.

2) Obyektivitas

29 3) Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh peraturan perundang-undangan.

4) Kompetensi

Auditor harus memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melaksanakan tugas.

3. Tekanan Ketaatan

30 bahwa orang lain tidak taat, dia cenderung akan menjadi kurang taat. Dezoort dan Lord juga melihat bahwa dalam mencapai kualitas audit, auditor yang menerima instruksi yang bertentangan dari baik seorang manajer maupun mitranya lebih cenderung untuk melanggar norma-norma profesional atau standar dibanding auditor yang tidak di bawah tekanan. Sehingga dengan semakin besarnya tekanan maka makin besar pula kemungkinan penurunan kualitas hasil kerja auditor.

Indikator tekanan ketaatan menurut Mangkunegara (2005:30) ada dua macam tekanan yang diterima oleh auditor, berupa: perintah dari atasan dan keinginan klien untuk menyimpang dari standar professional auditor.

a. Tekanan Ketaatan dari Klien

Klien dapat mempengaruhi proses pengawasan yang dilakukan oleh auditor. Menurut Tuanakotta (2007) Tekanan ketaatan timbul akibat adanya kesenjangan ekspektasi yang terjadi antara entitas yang diperiksa dengan auditor. Pemenuhan tuntutan entitas merupakan pelanggaran terhadap standar dan auditor yang tidak memenuhi tuntutan klien dianggap telah menerapkan standar audit.

31 maka bisa menyebabkan hubungan auditor dengan klien akan renggang, karena di satu sisi auditor harus berpegang teguh pada standar etika profesi, di sisi lain auditor harus bisa menjaga hubungan baik dengan klien agar klien puas dan tetap menggunakan jasa auditor di masa yang akan datang (Jamilah et al: 2007).

b. Tekanan Ketaatan dari Atasan

Dasar teorikal dari teori obedience menyatakan instruksi atasan dalam suatu organisasi mempengaruhi perilaku bawahan karena atasan memiliki otoritas. Hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk dari legitimate power (Jamilah et al: 2007). Milgram (1974) dalam teorinya menyatakan bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seorang yang berperilaku autonomis menjadi perilaku agen. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya.

32 klien dan pemimpin menyebabkan auditor tidak independen lagi, karena ia menjadi tertekan dalam menjalankan pekerjaannya. Berdasarkan beberapa pernyataan yang ada, maka tekanan ketaatan adalah tekanan yang diperoleh auditor berasal dari atasan atau orang yang mempunyai otoritas dan auditor akan melakukan tindakan yang menyimpang dari standar.

4. Akuntabilitas

Lembaga Administrasi Negara (LAN) (2003:3) mendefinisikan akuntabilitas sebagai berikut:

“Akuntabilitas merupakan kewajiban menyampaikan pertanggungjawaban atau untuk menjawab atau menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau kewajiban untuk minta keterangan akan pertanggungjawaban”.

Menurut Mahmudi (2010:23) akuntabilitas publik adalah:

“Kewajiban agen (pemerintah) untuk mengelola sumber daya, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi mandat (principal)”.

Akuntabilitas publik menurut Mardiasmo (2009:20) adalah:

“Kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan dan mengungkapkan segala aktifitasnya dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut”.

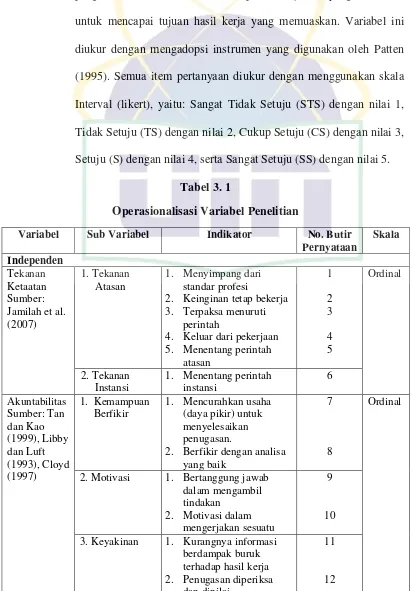

33 tersebut. Pemerintah, baik pusat maupun daerah harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik (Mardiasmo, 2009:21). Akuntabilitas mampu menjadi salah satu faktor yang dapat mempengaruhi kualitas hasil audit. Tan dan Kao (1999), Libby dan Luft (1993), Cloyd (1997) mengatakan bahwa terdapat tiga indikator yang dapat digunakan untuk mengukur akuntabilitas seorang individu itu tinggi atau rendah. Indikator yang pertama adalah seberapa besar motivasi individu untuk menyelesaikan pekerjaan yang diberikan. Indikator yang kedua adalah seberapa besar usaha (daya pikir) yang diberikan untuk menyelesaikan sebuah pekerjaan. Indikator yang ketiga adalah seberapa besar keyakinan mereka bahwa pekerjaan mereka akan diperiksa oleh atasan. Dibawah ini akan dijelaskan masing-masing ketiga indikator tersebut:

a. Seberapa besar motivasi mereka untuk meyelesaikan pekerjaan yang diberikan.

34 prosesnya mencakup: pengenalan dan penilaian, penentuan tujuan, dan penentuan tindakan.

Adanya rasa tanggungjawab terhadap pekerjaan atau kesadaran mengenai kewajiban pekerjaannya akan membuat auditor dalam melaksanakan tugas pemeriksaan dengan usaha yang maksimal. Dengan demikian, auditor yang memiliki akuntabilitas yang tinggi juga memiliki motivasi atau dorongan yang tinggi sehingga, akan mendorong auditor untuk melaksanakan pekerjaannya dengan lebih baik dan menghasilkan hasil audit yang berkualitas (Libby dan Luft: 1993).

b. Seberapa besar usaha (daya pikir) yang diberikan untuk menyelesaikan sebuah pekerjaan.

35 c. Seberapa yakin mereka bahwa pekerjaan mereka akan diperiksa oleh

atasan.

Seseorang dengan akuntabilitas tinggi memiliki keyakinan yang lebih tinggi bahwa pekerjaan mereka akan diperiksa oleh supervisor/manajer/pimpinan dibandingkan dengan seseorang yang memiliki akuntabilitas rendah (Tan dan Kao: 1999). Keyakinan tersebut dapat meningkatkan keinginan dan usaha seseorang untuk menyelesaikan pekerjaannya dengan hasil yang berkualitas. Tetlock dan Kim (1987) meneliti adanya pengaruh akuntabilitas terhadap proses kognitif seseorang dengan mengkaji permasalahan dalam menyelesaikan pekerjaan. Penelitian ini dilakukan dengan membagi subjek penelitian menjadi tiga kelompok, yaitu: Pertama, kelompok yang diberikan intruksi bahwa pekerjaan mereka tidak akan diperiksa oleh atasan (no accountability). Kedua, kelompok yang diberikan intruksi awal (sebelum melaksanakan pekerjaan) bahwa pekerjaan mereka akan diperiksa oleh atasan (preexpore accountability). Ketiga, kelompok yang diberikan intruksi bahwa pekerjaan mereka akan segera diperiksa oleh atasan, tetapi intruksi ini baru disampaikan setelah meraka menyelesaikan sebuah pekerjaan (postexposure accountability).

36 Mereka melakukan sebuah proses kognitif yang lebih lengkap, respon yang lebih tepat dan melaporkan keputusan yang bisa dipercaya dan realistis. Tingkat akuntabilitas individu dalam melakukan suatu pekerjaan sangat menentukan bagaimana suatu informasi diproses. Hasil dari informasi yang diproses akan dapat mempengaruhi respon, keputusan maupun tindakan yang akan diambil.

Berdasarkan beberapa pernyataan yang ada, maka dapat disimpulkan bahwa akuntabilitas adalah bentuk pertanggungjawaban auditor terhadap pekerjaannya agar mencapai suatu tujuan tertentu yang dapat bermanfaat bagi pihak yang berkepentingan dan dapat memberikan keyakinan kepada masyarakat.

5. Independensi

37 Mulyadi (2011:26-27) mendefinisikan independensi sebagai sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif. Auditor berkewajiban untuk jujur tidak hanya pada manajemen dan pemilik perusahaan, namun juga kepada pihak lain yang meletakkan kepercayaan pada pekerjaan auditor. Independensi merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit. Pengertian independensi audit menurut Arens et al. (2012:74) adalah Taking an unbiased viewpoint in the performance of audit test, the evaluation of the results and issuance of the audit reports. Penggunaan sudut pandang tanpa bias dalam mengerjakan pengujian audit, evaluasi terhadap hasil dan dalam penerbitan laporan audit. Pengertian bias disini adalah melakukan penilaian terhadap sesuatu berdasarkan kondisi dari obyek yang sesungguhnya tanpa merasa adanya tekanan atau kepentingan tertentu, atau dengan kata lain bersifat obyektif.

Independensi akuntan publik mencakup dua aspek, menurut Mautz dan Sharaf (1961:206-207) yaitu:

a. Independensi profesi berhubungan dengan kesan masyarakat terhadap profesi akuntan publik.

38 memihak dalam perencanaan program, pelaksanaan program, pelaksanaan pekerjaan verifikasi dan penyusunan laporan hasil pemeriksaan. Indepedensi praktisi mencakup tiga dimensi, yaitu: 1) Independensi penyusunan program adalah kebebasan (bebas dari

pengendalian atau pengaruh orang lain, misalnya dalam bentuk pembatasan) untuk memilih teknik dan prosedur audit, dan berapa dalamnya teknik dan prosedur audit itu diterapkan. Hal ini mensyaratkan bahwa akuntan pemeriksa memiliki kebebasan untuk mengembangkan program-programnya sendiri termasuk langkah-langkah yang tercakup dan jumlah pekerjaan yang akan dilaksanakan.

a) Bebas dari tekanan atau intervensi manajerial yang dimaksudkan untuk menghilangkan (eliminate), menentukan (specify), atau mengubah (modify) apa pun dalam audit.

b) Bebas dari intervensi apa pun atau dari sikap tidak kooperatif yang berkenaan dengan penerapan prosedur audit yang dipilih. c) Bebas dari upaya pihak luar yang memaksakan pekerjaan audit itu direviu di luar batas-batas kewajaran dalam proses audit.

39 kebijakan manajerial yang akan diperiksa. Ini berarti, tidak boleh ada sumber informasi yang legitimate yang tertutup bagi auditor. a) Akses langsung atau bebas atas seluruh buku, catatan,

pimpinan, pegawai perusahaan, dan sumber informasi lainnya mengenai kegiatan perusahaan, kewajibannya, dan sumber-sumbernya.

b) Kerja sama yang aktif dari pimpinan perusahaan selama berlangsungnya kegiatan audit.

c) Bebas dari upaya pimpinan perusahaan untuk menugaskan atau mengatur kegiatan yang harus diperiksa atau menentukan dapat diterimanya suatu evidential matter (sesuatu yang mempunyai nilai pembuktian).

d) Bebas dari kepentingan atau hubungan pribadi yang akan menghilangkan atau membatasi pemeriksaan atas kegiatan, catatan, atau orang yang seharusnya masuk dalam lingkup pemeriksaan.

40 a) Bebas dari perasaan loyal kepada seseorang atau merasa berkewajiban kepada seseorang untuk mengubah dampak dari fakta yang dilaporkan.

b) Menghindari praktik untuk mengeluarkan hal-hal penting dari laporan formal dan memasukkannya ke dalam laporan informal dalam bentuk apa pun.

c) Menghindari penggunaan bahasa yang tidak jelas (kabur, samar-samar) baik yang disengaja maupun yang tidak dalam pernyataan fakta, opini, dan rekomendasi, dan dalam interpretasi.

d) Bebas dari upaya untuk memveto judgement auditor mengenai apa yang seharusnya masuk dalam laporan audit, baik yang bersifat fakta maupun opini.

41 audit sehingga auditor dapat melaksanakan pekerjaannya sesuai dengan standar dan kode etik yang berlaku.

6. Supervisi Audit

Institut Akuntan Publik Indonesia (2011) Standar Audit Seksi 311, Pernyataan Standar Audit (PSA) Nomor 5 mendefinisikan supervisi sebagai pengarahan usaha asisten dalam mencapai tujuan audit dan penentuan apakah tujuan tersebut tercapai. Supervisi audit merupakan salah satu aktivitas manajerial yang berfungsi untuk melakukan pengawasan, pengontrolan atas penugasan audit agar tujuan audit dapat dicapai dengan ekonomis, efektif dan efisien untuk memberikan rekomendasi perbaikan kinerja auditi. Standar Pemeriksaan Keuangan Negara (2007) menyatakan bahwa pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya. Selanjutnya didalam Standar Audit menjelaskan pengertian supervisi audit antara lain sebagai berikut:

a. Supervisi mencakup pengarahan kegiatan pemeriksa dan pihak lain (seperti tenaga ahli yang terlibat dalam pemeriksaan) agar tujuan pemeriksaan dapat dicapai.

42 c. Supervisor harus yakin bahwa staf benar-benar memahami mengenai pekerjaan pemeriksaan yang harus dilakukan, mengapa pekerjaan tersebut harus dilakukan, dan apa yang diharapkan akan dicapai. d. Bagi staf yang berpengalaman, supervisor dapat memberikan

pokok-pokok mengenai lingkup pekerjaan pemeriksaan dan menyerahkan rinciannya kepada staf tersebut.

e. Bagi staf yang kurang berpengalaman, supervisor harus memberikan pengarahan mengenai teknik menganalisis dan cara mengumpulkan data.

Pelaksanaan supervisi pada audit internal merupakan salah satu bagian yang sangat pokok untuk mendukung aktivitas organisasi. Supervisi terhadap pekerjaan auditor internal harus dilakukan secara berkesinambungan untuk memastikan adanya kepatuhan terhadap standar audit, kebijaksnaan, prosedur dan program audit yang disusun. Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: 05/M.PAN/03/2008 tentang Standar Audit pada bagian objektivitas mendeskripsikan bahwa:

“Supervisi dilaksanakan secara seksama, terdokumentasi dan dapat diuji keefektifannya atas pelaksanaan tugas secara berkelanjutan mulai dari perencanaan, penyusunan, program kerja, pelaksanaan tugas di lapangan, pelaporan, dan pemantauan tindak lanjut”.

43 hasil kerja yang memuaskan. Dalam audit, tindakan supervisi dibahas dalam standar audit yang merupakan pedoman bagi auditor dalam melaksanakan tugas profesionalnya. Di Amerika Serikat, Accounting Education Change Commission (AECC) merupakan lembaga yang dibentuk untuk menangani pendidikan akuntansi dalam upaya untuk mempertahankan profesi auditor sebagai pilihan karir di negara tersebut. AECC menerbitkan Issue Statement Nomor 4 (1993) yang salah satu pembahasannya adalah AECC, Recommendations for Supervisors of Early Work Experience. Isi dari AECC adalah mengenai rekomendasi AECC kepada supervisor akuntan pemula untuk melaksanakan supervisi dengan tepat khususnya dalam 3 aspek utama tindakan supervisi yaitu aspek kepemimpinan dan mentoring, aspek kondisi kerja, dan aspek penugasan. Berikut adalah rincian saran mengenai supervisi yang digunakan Patten (1995):

a. Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring yang kuat.

Kepemimpinan adalah kemampuan mempengaruhi suatu kelompok ke arah pencapaian tujuan. Mentoring didefinisikan sebagai proses membentuk dan mempertahankan hubungan secara intensif antara karyawan senior dengan karyawan junior dan supervisi sebagai penghubung. Rincian aktivitas yang disarankan oleh AECC adalah: 1) Supervisor sering memberikan feedback yang jujur, terbuka dan

44 2) Supervisor memperhatikan pesan-pesan tak langsung dari akuntan pemula jika disampaikan adalah ketidakpuasan, secara langsung supervisor menanyakan keadaan dan penyebabnya.

3) Supervisor meningkatkan konseling dan mentoring, misalnya: (a) Dengan memberikan pujian terhadap kinerja yang baik. (b) Memperlakukan akuntan pemula sebagai profesional.

(c) Membantu akuntan pemula untuk mengenali peluang kerja dimasa mendatang dan memperdulikan minat serta rencana akuntan pemula.

4) Supervisor dituntut mampu menjadi panutan sebagai profesional dibidangnya, mampu menumbuhkan kebanggaan akan profesi dan mampu menunjukkan kepada klien dan masyarakat akan peran penting profesi yang digeluti tersebut.

b. Supervisor hendaknya menciptakan kondisi kerja yang mendorong tercapainya kesuksesan.

Rincian aktivitas yang disarankan AECC adalah:

1) Menumbuhkan sikap mental pada akuntan pemula untuk bekerja dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi. Hal tersebut dapat dilaksanakan: (a) Dengan menjelaskan suatu penugasan kepada akuntan

pemula secara detail.

45 (c) Menampung semua keluhan akan hambatan yang dihadapi termasuk diantaranya hambatan budgeter dan menjelaskan bagaimana suatu bagian penugasan sesuai dengan penugasan keseluruhan serta senantiasa mengawasi akuntan pemula sampai penugasan selesai.

2) Mendistribusikan tugas dan beban secara adil dan sesuai dengan tingkat kemampuan auditor pemula.

3) Meminimalkan stres yang berkaitan dengan pekerjaan.

c. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesainya tugas.

Rincian aktivitas yang disarankan oleh AECC adalah sebagai berikut : 1) Supervisor mendelegasikan tanggung jawab sesuai dengan

kemampuan dan kesiapan akuntan pemula.

2) Kesempatan akuntan pemula untuk menggunakan kemampuan verbal, baik lisan maupun tulisan, berpikir kritis dan menggunakan teknik analitis serta membantu akuntan pemula untuk meningkatkan kemampuan tersebut.

46 menilai variabel supervisi audit ini yaitu kerangka kerja pada butir a1, a2, a3(a), a4, b1(a), b1(b), b2, c1, c2. Dari beberapa definisi di atas pengertian supervisi audit adalah melakukan pengawasan, pengontrolan atau penyeliaan atas penugasan audit agar dapat memberikan jaminan dan keyakinan bahwa telah mencapai tujuan audit yang telah ditetapkan. 7. Kualitas Audit Internal

47 Government Accountability Office (2011) mendefinisikan kualitas audit sebagai: Compliance with professional standards and contractual terms for the audit under consideration. Kualitas audit didefinisikan sebagai ketaatan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit. Kualitas audit dapat berhubungan dengan seberapa baik sebuah pekerjaan diselesaikan dan dibanding dengan kriteria yang telah ditetapkan. Menurut Tunggal (2008:10) kualitas audit dapat dipengaruhi oleh kriteria yang ada pada standar audit dan etika profesional. Auditor dalam melakukan proses audit harus mematuhi dan melaksanakan apa yang diwajibkan dalam standar kerja dan etika profesinya. Standar audit berkaitan dengan kriteria atau ukuran mutu kinerja, tindakan yang harus dilakukan dan berkaitan dengan tujuan yang hendak dicapai dalam pelaksanaan proses audit. Bagi auditor yang bekerja sesuai dengan standar yang telah ditetapkan akan menghasilkan audit yang berkualitas (Mustofa dan Edvin: 2015).

48 laporan keuangan. Pendapat yang sama dikemukakan oleh DeAngelo (1981) yang mendefinisikan kualitas audit sebagai: To be market-assessed joint probabilitiy that a given auditor will both (a) discover a breach in the client’s accounting system, and (b) report the breach. Probabilitas auditor dapat mendeteksi salah saji material dan melaporkan pelanggaran tersebut dengan baik kualitas audit sebagai probabilitas nilaian pasar bahwa laporan keuangan mengandung kekeliruan material dan auditor akan menemukan dan melaporkannya. Tingginya kualitas hasil audit dapat ditentukan oleh dua bagian (Sukriah et al: 2009), yaitu: a. Kesesuaian Pemeriksaan dengan Standar Audit

49 1) Standar Umum: mengatur tentang keahlian, independensi dan objektivitas, kecermatan professional dan kepatuhan terhadap kode etik.

2) Standar pelaksanaan pekerjaan: mengatur tentang perencanaan, supervisi, pengumpulan dan pengujian bukti, pengembangan temuan dan dokumentasi.

3) Standar pelaporan: mencakup tentang kewajiban membuat laporan, cara dan saat pelaporan, bentuk dan isi laporan, kualitas laporan, tanggapan auditi dan penerbitan dan pendistribusian laporan.

4) Standar tindak lanjut: mencakup tentang komunikasi dengan auditi, prosedur pemantauan, status temuan, dan kepatuhan terhadap peraturan perundang-undangan.

b. Kualitas Laporan Hasil Audit

50 asumsi membantu dalam mencapai akurasi. Pengungkapan keterbatasan data dan pengungkapan lain juga berkontribusi untuk memproduksi laporan audit yang lebih akurat. Salah satu cara untuk membantu organisasi audit yang menyiapkan laporan audit yang akurat adalah dengan menggunakan proses pengendalian kualitas seperti referensi. Referensi adalah suatu proses di mana seorang auditor berpengalaman yang independen memeriksa dengan memberikan pernyataan fakta, angka, dan tanggal dilaporkan dengan benar, temuan didukung bukti-bukti dalam dokumentasi audit, kesimpulan dan rekomendasi didasarkan atas bukti.

Berdasarkan definisi di atas, pengertian kualitas audit internal adalah suatu pemeriksaan sistematik yang dilakukan oleh auditor dengan memenuhi standar audit dan kode etik yang telah ditetapkan, agar dapat menemukan dan melaporkan pelanggaran yang terjadi. Sehingga laporan pemeriksaannya dapat dipertanggungjawabkan kepada pihak yang berkepentingan.

B. Pengembangan Hipotesis

1. Tekanan Ketaatan Terhadap Kualitas Audit Internal

51 merefleksikan dan mengakui pentingnya mengevaluasi pengaruh tekanan (Nadirsyah dan Razaq: 2013). Dezoort dan Lord (1994) juga melihat bahwa dalam mencapai kualitas audit. Auditor yang menerima instruksi yang bertentangan dari baik seorang manajer maupun mitranya lebih cenderung untuk melanggar norma-norma profesional atau standar dibanding auditor yang tidak di bawah tekanan. Sehingga dengan semakin besarnya tekanan maka makin besar pula kemungkinan penurunan kualitas hasil kerja auditor. Sama hal dengan penelitian yang dilakukan oleh Nadirsyah dan Razaq (2013) melihat pengaruh terhadap kualitas audit, menyatakan bahwa tekanan pengaruh sosial berpengaruh secara negatif terhadap kualitas hasil kerja auditor. Hasil ini menunjukkan bahwa semakin tinggi tekanan pengaruh sosial, maka semakin rendah kualitas hasil kerja yang dihasilkan auditor.

52 auditor rentan akan obediance pressure. Auditor yang menerima intruksi/perintah yang tidak tepat dari atasan atau teman sekerja secara signifikan lebih mungkin untuk melanggar norma atau standar dibandingkan auditor yang tidak berada di bawah tekanan.

Berdasarkan hasil penelitian Nadirsyah dan Razaq (2013). Maka hal ini diduga bahwa pengaruh tekanan sosial berpengaruh negatif terhadap kualitas audit. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H1: Pengaruh tekanan ketaatan berpengaruh negatif terhadap kualitas audit internal

2. Akuntabilitas Terhadap Kualitas Audit Internal

53 dan Sari (2007), Nugraheni (2009) dan Salsabila dan Prayudiawan (2011) mengatakan bahwa kualitas hasil pekerjaan auditor dapat dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas) yang dimiliki auditor dalam menyelesaikan pekerjaan audit. Hasil penelitian menunjukan bahwa akuntabilitas secara signifikan berpengaruh positif terhadap kualitas hasil kerja auditor internal.

Oleh karena itu akuntabilitas merupakan hal yang sangat penting yang harus dimiliki oleh seorang auditor dalam melaksanakan pekerjaannya. Menurut Meisser dan Quilliem dalam Mardisar dan Sari (2007) Akuntabilitas yang dimiliki auditor dapat meningkatkan proses kognitif auditor dalam mengambil keputusan. Auditor memiliki kewajiban untuk menjaga standar perilaku etis mereka kepada organisasi, profesi, masyarakat, dan pribadi mereka sendiri. Auditor yang memiliki akuntabilitas tinggi akan bertanggungjawab penuh terhadap pekerjaannya sehingga kualitas audit yang dihasilkan pun akan semakin baik.

Berdasarkan hasil penelitian yang dilakukan oleh Mardisar dan Sari (2007), Singgih dan Bawono (2010), dan Salsabila dan Prayudiawan (2011), dan Nugraheni (2009) maka hal ini diduga bahwa akuntabilitas berpengaruh positif terhadap kualitas audit. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

54 3. Independensi Terhadap Kualitas Audit Internal

Pernyataan standar umum kedua Standar Pemeriksaan Keuangan Negara (2007) adalah dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya. Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

55 positif terhadap kualtas audit. Semakin tinggi tingkat independensi auditor akan semakin tinggi kualitas audit yang dihasilkan auditor.

Berdasarkan hasil penelitian yang dilakukan penelitian Singgih dan Bawono (2010), Sukriah et al. (2009), dan Alim et al. (2007) maka hal ini diduga bahwa indepedensi berpengaruh positif terhadap kualitas audit. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H3: Independensi berpengaruh positif terhadap kualitas audit internal.

4. Supervisi Audit Terhadap Kualitas Audit Internal