SKRIPSI

ANALISIS FAKOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT PADA CREDIT UNION SONDANG

NAULI KECAMATAN MUNTE KABUPATEN KARO

OLEH

Adi Sahputra Ginting

090523026

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP : 19710503 200312 1 003

Ketua Departemen

Wahyu Ario Pratomo, SE, M.Ec NIP : 19730408 199802 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN PEMBANGUNAN

Tanggal, _______________

PERSETUJUAN PENCETAKAN

Nam : Adi Sahputra Ginting

NIM : 090523026

Depertemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Analisis Faktor-faktor Yang Mempengaruhi permintaan Kredit Pada Credit Sondang Nauli

Kecamatan Munte Kabupaten Karo

Dosen Pembimbing

Drs. Coki Ahmad Syahwier, MP NIP : 19590912 198703 1 003

Dosen Pembaca Penilai

Dr. Saparuddin, SE, AK, SAS, M.Ag NIP : 19630718 200112 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN PEMBANGUNAN

Tanggal, _______________

PERSETUJUAN

Nam : Adi Sahputra Ginting

NIM : 090523026

Depertemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul : Analisis Faktor-faktor Yang Mempengaruhi permintaan Kredit Pada Credit Sondang Nauli

Kecamatan Munte Kabupaten Karo

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis Faktor-Faktor Permintaan Kredit Pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo pada tahun 2012. Adapun Variabel bebas yang digunakan dalam penelitian ini adalah Pendapatan, Jumlah tanggungan dan Tingkat Pendidikan anggota.

Metode yang digunakan dalam analisis terhadap Faktor-Faktor Permintaan Kredit Pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo adalah metode Ordinanary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan SPSS 17.0.

Berdasarkan hasil estimasi menunjukkan bahwa variabel pendapatan berpengaruh positif terhadap permintaan kredit dan signifikan secara statistik pada

α = 1 %, tingkat pendidikan anggota mempunyai pengaruh positif terhadap Permintaan Kredit namun tidak signifikan pada α = 1%, sedangkan variabel tanggungan anggota mempunyai pengaruh negatif.

ABSTRACT

The purpose of this study was to analyze the factors for the Credit Union Credit Demand Sondang Nauli Munte Karo District in 2012. The independent variables used in this study are income, number of dependents and level of education members.

The method used in the analysis of demand factors for the Credit Union Credit Sondang Nauli Sub Munte Ordinanary Karo is the method of least squares (OLS) using the analysis tools to process data by using SPSS 17.0

Based on the estimation results indicate that the income variable has a positive effect on credit demand and statistically significant at α = 1%, the level of education members have a positive impact on credit demand, but not significant at

α = 1%, while the dependent variable has a negative influence members.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadiran Tuhan Yesus Kristus

atas berkat, kasih karunia serta kemurahan hati-Nya yang telah dilimpahkan

kepada penulis sehingga dapat menyelesaikan skripsi berjudul ”Analisi

Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Pada Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo”.

Skripsi ini membahas tentang permintaan kredit pada Credit Union

Sondang Nauli Kecamatan Munte Kabupaten Karo. Tujuan dari skripsi ini salah

satunya adalah untuk memberikan pengetahuan terutama untuk mahasiswa

Universitas Sumatera Utara tentang penggunaan kredit pada Credit Union dan

memberdayakan Credit Union sehingga mampu menciptakan perekonomian yang

dapat membantu masyarakat pada umumnya.

Usaha dan kerja yang telah dilakukan penulis tidak akan berjalan sukses

tanpa adanya bantuan dan dorongan dari berbagai pihak. Dalam kesempatan ini,

dengan rasa tulus dan ikhlas penulis ingin menyampaikan rasa terimakasih dan

penghargaan sebesar-besarnya kepada semua pihak yang mendukung dalam

penyelesaian skripsi ini terutama :

1. Kepada kedua orang tua penulis yaitu Bapak dan Ibu serta Kakak dan Adek

penulis, terimakasih atas kasih sayangnya, doa serta dukungan moril, dan

materi yang tidak pernah putus diberikan kepada penulis.

2. Bapak Drs.Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku ketua Depertemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Sumatera Utara.

6. Bapak Drs. Coki Ahmad Syahwier, MP selaku dosen pembimbing yang telah

bersedia meluangkan waktu, memberi bimbingan dan masukan dari awal

pengerjaan sampai dengan selesainya skripsi ini.

7. Bapak Dr. Saparuddin selaku dosen pembaca yang memberikan petunjuk

dan masukan untuk penyempurnaan skripsi ini.

8. Seluruh staf pengajar dan pegawai di Fakultas Ekonomi terhusus Ekonomi

Pembangunan atas pengajaran, bimbingan, dan bantuannya kepada penulis

selama mengikuti perkuliahan.

9. Teman-teman terbaik penulis yang telah memberikan dorongan, membantu,

menemani dan memberi semangat kepada penulis terhusus anak Ekonomi

Pembangunan angkatan 2009.

Penulis juga menyadari sepenuhnya bahwa skripsi ini masih memiliki

kekurangan ataupun kelemahan dalam penyusunan serta jauh dari kesempurnaan,

Oleh karena itu penulis menerima segala masukan yang positif dan yang

yang benar. Akhir kata semoga penelitian ini bermanfaat bagi para pembaca

sekalian.

Medan, Juli 2012 Penulis

DAFTAR ISI

1.2 Perumusan Masalah ………

1.3 Tujuan Penelitian ……….

1.4 Manfaat Penelitian …………...

BAB II URAIAN TEORITIS ……….

2.1 Koperasi ……… 2.1.1 Pengertian Koperasi ……… 2.1.2 Tujuan dan Prinsip Koperasi ……… 2.1.3 Jenis-jenis Koperasi ………

2.1.3.1 Koperasi Konsumsi ……… 2.1.3.2 Koperasi Kredit ……… 2.1.3.3 Koperasi Produksi ……… 2.1.3.4 Koperasi Jasa ……… 2.1.3.5 Koperasi Serba Guna ……… 2.1.4 Aspek Permodalan Koperasi ……… 2.2 KREDIT ………

2.2.1 Pengertian Kredit ……… 2.2.2 Tujuan Kredit ……… 2.2.3 Fungsi Kredit ……… 2.2.4 Jenis-Jenis Kredit ……… 2.2.5 Prinsip-Prinsip Pemberian Kredit ……… 2.2.6 Jaminan Koperasi ………

BAB III METODE PENELITIAN ………..

3.1 Penelitian ……… 3.2 Jenis Penelitian ………. 3.3 Populasi Sample ……… 3.4 Sumber Dan Metode Pengambilan Data ………

3.4.1 Wawancara ………. 3.4.2 Kuisioner ……… 3.5 Metode Pengolahan Data ………. 3.6 Model Analisi Data ……… 3.7 Uji Kesesuaian ………

3.7.1 Uji Kesesuaian Determinasi ………

3.7.2 Uji T-Statistik (Uji Parsial)……….... 3.7.3 Uji F-Statistik (Uji Keseluruhan) ………. 3.8 Uji Penyimpangan Asumsi Klasik ………

3.8.1 Uji Normalitas ……… 3.8.2 Uji Linieritas ……… 3.8.3 Uji Multikolineritas ……… 3.9 Definisi Operasional ……….....

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….

4.1 Perkembangan Permintaan Kredit Pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo …...

4.2 Analisis Dan Hasil Pembahasan ……….. 4.2.1 Karateristik Umum Respon ………

4.2.1.1 Pendapatan Anggota ……… 4.2.1.2 Tanggungan Anggota ……… 4.2.1.3 Pendidikan Anggota ………. 4.3 Hasil Dan Analisis ……… 4.4 Interprestasi Modal ……… 4.5 Uji Kesesuaian ………..………

4.5.1 Uji Koefisien Determinasi…..….……… 4.5.2 Uji T-Statistk (Uji Parsial)………..………. 4.5.3 Uji F-Statistik((Uji Kesesuaian)………. 4.6 Uji Penyimpangan Asumsi Klasik ………

4.6.1 Uji Normalitas ……… 4.6.2 Uji Linieritas ……… 4.6.3 Uji Multikolineritas ………

DAFTAR TABEL

No. Tabel Juduk Halaman

4.1 Perkembangan Permintaan Kredit pada Credit Union

Sondang Nauli 2005-2011 ……….. 39

4.2 Perkembangan Aggota Kredit pada Credit Union Sondang Nauli 2005-2011 ……….. 40

4.3 Perkembangan Aset dan Pendapatan Kredit pada Credit Union Sondang Nauli 2005-2011 ……… 41

4.4 Distribusi Responden Berdasarkan Pendapatan Anggota ……….. 43

4.5 Distribusi Responden Berdasarkan Jumlah Tanggungan Anggota ………. 44

4.6 Distribusi Responden Berdasarkan Tingkat Pendidikan ……….. 45

4.7 Hasil Regresi ……….. 47

4.8 Koefisien Determinan ……… 49

4.9 Uji Normalitas ………... 54

4.10 Uji Linieritas ……… 55

DAFTAR GAMBAR

No. Gambar Juduk Halaman

DAFTAR LAMPIRAN

No. Lampiran Juduk Halaman

1 Kuisioner Penelitian ………..………… 61

2 Data Permintaan, Pendapatan, Tanggungan dan Pendidikan Anggota ………. 63

3 Hasil Regresi Linier ……….. 64

4 Hasli Koefisien Determinan.……….. 64

5 Hasil Uji Normalitas ………. 64

6 Hasil Uji Linieritas ……… 65

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis Faktor-Faktor Permintaan Kredit Pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo pada tahun 2012. Adapun Variabel bebas yang digunakan dalam penelitian ini adalah Pendapatan, Jumlah tanggungan dan Tingkat Pendidikan anggota.

Metode yang digunakan dalam analisis terhadap Faktor-Faktor Permintaan Kredit Pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo adalah metode Ordinanary Least Square (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan SPSS 17.0.

Berdasarkan hasil estimasi menunjukkan bahwa variabel pendapatan berpengaruh positif terhadap permintaan kredit dan signifikan secara statistik pada

α = 1 %, tingkat pendidikan anggota mempunyai pengaruh positif terhadap Permintaan Kredit namun tidak signifikan pada α = 1%, sedangkan variabel tanggungan anggota mempunyai pengaruh negatif.

ABSTRACT

The purpose of this study was to analyze the factors for the Credit Union Credit Demand Sondang Nauli Munte Karo District in 2012. The independent variables used in this study are income, number of dependents and level of education members.

The method used in the analysis of demand factors for the Credit Union Credit Sondang Nauli Sub Munte Ordinanary Karo is the method of least squares (OLS) using the analysis tools to process data by using SPSS 17.0

Based on the estimation results indicate that the income variable has a positive effect on credit demand and statistically significant at α = 1%, the level of education members have a positive impact on credit demand, but not significant at

α = 1%, while the dependent variable has a negative influence members.

BAB I PENDAHULUAN

1.1Latar Belakang

Dilihat dari segi bahasa, secara umum koperasi berasal dari kata-kata Latin

yaitu Cum yang berarti dengan, dan Aperari yang berarti bekerja. Dari dua kata

ini, dalam bahasa Inggris dikenal dengan istilah Co dan Operation, yang dalam

bahasa Belanda disebut dengan istilah Cooperatieve Vereneging yang berarti

bekerja bersama dengan orang lain untuk mencapai suatu tujuan tertentu.

Koperasi Indonesia berasaskan kekeluargaan. Hal ini secara jelas tertuang

dalam ketentuan Bab II, bagian pertama, pasal (2) UU No.25 Tahun 1992 tentang

perkoperasian. Asas kekeluargaan ini adalah asas yang memang sesuai dengan

jiwa dan kepribadian bangsa Indonesia dan telah berurat-berakar dalam jiwa

bangsa Indonesia.

Salah satu lembaga yang sesuai dengan pembangunan masyarakat pedesaan

dalam upaya pemberdayaan ekonomi rakyat adalah koperasi, karena koperasi

memiliki prinsip gotong royong, rasa kebersamaan dan rasa kekeluargaan.

Organisasi koperasi yang diperlukan masyarakat adalah koperasi yang jujur dan

dinamis sehingga potensi anggota dalam menghimpun dana dapat terwujud (Arif

S, 2003).

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

Berdasarkan jenis kegiatan dan wilayah kerjanya koperasi yang dibina oleh

pemerintah secara umum dibagi menjadi dua, yaitu Koperasi Unit Desa (KUD)

dan Koperasi Perkotaan (Kopta). KUD mempunyai kegiatan utama antara lain

menyalurkan pupuk, kredit pengadaan pangan, pemasaran bersama dan teknologi

pedesaan. Disamping itu, KUD merupakan kegiatan yang dapat dimanfaatkan

oleh pemerintah untuk tujuan pembangunan pedesaan dan meningkatkan

ketahanan pangan. Sedangkan Kopta lebih fokus pada kegiatan penyediaan kredit

dan usaha yang berkaitan dengan keperluan anggotanya.

Jenis lain dari koperasi yang berkembang adalah Credit Union (CU) yang

dalam bahasa Indonesia disebut Koperasi Kredit. Credit Union merupakan salah

satu koperasi murni yang berkembang sejak tahun 1936. Pengelolaanya mengacu

pada prinsip Rochdale yaitu swadaya, soldaritas dan pendidikan. Credit Union

didirikan dengan tujuan utama untuk memberdayakan rakyat baik secara ekonomi,

sosial maupun secara budaya secara komprehensif. Credit Union dianggap sebagai

salah satu lembaga koperasi yang muncul dan berkembang atas prakarsa

masyarakat (Lubis, 2008).

Koperasi memiliki peranan yang cukup penting bila dikaitkan dengan

pembangunan ekonomi di desa sesuai dengan kondisi pedesaan yang sebagian

besar masyarakatnya termasuk golongan ekonomi lemah serta memiliki sifat

kekeluargaan dan gotong royong. Maka keberadaan koperasi credit union akan

membantu dalam mengembangkan segala usaha yang ada di masyarakat. Untuk

itu perkembangan keberhasilan koperasi credit union sangat didukung oleh

Pinjaman atau kredit merupakan jantung dari Credit Union. Apabila jantung

tidak berfungsi dengan baik maka aliran darah keseluruh tubuh akan terganggu,

akibatnya akan menyebabkan kematian. Begitu juga dengan pinjaman, apabila

pinjaman tidak diberikan maka Credit Union akan mengalami kelebihan likuiditas

yang menyebabkan besarnya beban biaya modal, sementara Credit Union tidak

memperoleh pendapatan. Akan tetapi bila pinjaman yang dicairkan tidak

dikembalikan secara berimbang, juga akan menyebabkan Credit Union mengalami

gangguan (Credit Union Sondang Nauli, 2012).

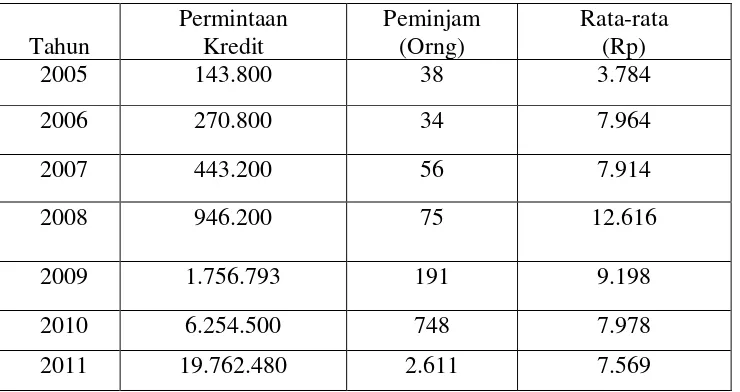

Pada tahun 2006 jumlah outstanding kredit pada Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo adalah sebesar Rp. 270,8 juta

meningkat dibanding tahun 2005 sebesar Rp. 143,8 juta atau meningkat sebesar

88,31% dibanding tahun 2005, pada tahun 2011 permintaan kredit pada Credit

Union Sondang Nauli Kecamatan Munte Kabupaten Karo meningkat sebesar

Rp. 19.76 milyar lebih meningkat dibanding tahun 2010 sebesar Rp. 6,25 milyar

atau meningkat sebesar 216%. Rata-rata peningkatan permintaan kredit pada

Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo pada tahun 2005

sampai 2011 adalah sebesar 66,66%.

Demikian halnya dengan Credit Union Sondang Nauli yang beroperasi di

Kecamatan Munte Kabupaten Karo, cukup memberikan dampak positif bagi

masyarakat di daerah tersebut. Dan sesuai uraian di atas, penulis tertarik untuk

meneliti dan menulis skripsi dengan judul ”Analisis Faktor-Faktor Yang

Mempengaruhi Permintaan Kredit Pada Credit Union Sondang Nauli

1.1 Perumusan Masalah

Dari latar belakang yang telah di kemukakan di atas, maka di buat rumusan

agar pelaksanaan penelitian cepat terlaksana secara terarah. Adapun yang menjadi

perumusan masalah sebagai berikut

1) Bagaimana permintaan kredit pada Credit Union Sondang Nauli Kecamatan

Munte Kabupaten Karo?

2) Bagaimana pengaruh pendapatan, tanggungan dan pendidikan terhadap

permintaan kredit pada Credit Union Sondang Nauli Kecamatan Munte

Kabupaten Karo?

1.2Tujuan Penelitian.

Adapun tujunan penelitian adalah sebagai berikut :

1. Untuk mengetahui bagaimana permintaan kredit pada Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo.

2. Untuk mengetahui bagaimana pengaruh pendapatan, tanggungan dan

pendidikan terhadap permintaan kredit pada Sondang Nauli Kecamatan

Munte Kabupaten Karo.

1.3Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Memperkaya wawasan ilmiah dan non ilmiah penulis dalam disiplin ilmu

yang penulis tekuni serta mengaplikasikannya baik secara kontektual maupun

2. Diharapkan penelitian ini berguna sebagai bahan informasi bagi penelitian

selanjutnya yang ingin membahas lebih mendalam terhadap studi atau kajian

yang sama.

3. Hasil penelitian ini diharapkan dapat menjadi sumbangan pemikiran bagi

mahasiswa Fakultas Ekonomi khususnya Departemen Ekonomi

BAB II

TINJAUAN PUSTAKA

2.1 Koperasi

2.1.1 Pengertian Koperasi

Koperasi adalah suatu perkumpulan atau organisasi ekonomi yang

beranggotakan orang-orang atau badan-badan yang memberikan kebebasan masuk

dan keluar sebagai anggota menurut peraturan yang ada dengan bekerja sama

secara kekeluargaan menjalankan suatu usaha, dengan tujuan mempertinggi

kesejahteraan jasmaniah para anggotanya (Hadikusuma, 2002).

Menurut undang-undang Koperasi No.25 Tahun 1992, Bab I pasal 1

dikatakan “Koperasi Indonesia adalah badan usaha yang beranggotakan seorang

atau badan hukum koperasi dengan melandaskan kegiatanya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan “.

Undang-undang koperasi No.25 Tahun 1992 dalam definisinya tidak

menyebut secara eksplisit adanya unsur sosial dalam koperasi, tetapi secara

implisit tersirat dalam prinsip ekonomi dan dalam asas kekeluargaan.

Dari beberapa perumusan pengertian koperasi diatas dapat disimpulkan

bahwa pada tiap-tiap organisasi koperasi akan terlihat memiliki ciri-ciri sebagai

berikut :

• Adanya sekelompok orang yang mempunyai kepentingan ekonomis yang

sama.

• Memiliki motivasi kuat untuk dapat berdikari sebagai kekuatan utama dari

kelompok.

• Kepentingan bersama yang merupakan cerminan dari kepentingan

individu/anggota adalah tujuan utama usaha bersama mereka.

2.1.2 Tujuan dan Prinsip Koperasi

Menurut undang-undang Koperasi No.25 Tahun 1992, Bab II pasal 3

dikatakan “ Tujuan koperasi adalah menuju kesejahteraan aggotanya pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil

dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945”.

Dalam bab III, bagian kedua, Pasal (5) UU No.25 Tahun 1992 diuraikan

bahwa :

1. Koperasi melaksanakan prinsip Koperasi sebagai berikut :

• Keanggotaan bersifat sukarela dan terbuka.

• Pengelolaan dilakukan secara demokrasi.

• Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota.

• Pemberian balas jasa yang terbatas terhadap modal.

• Kemandirian

2. Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip

koperasi sebagai berikut :

• Pendidikan perkoperasian

Dalam penjelasan dari Pasal (5) UU No.25 Tahun 1992 tersebut, diuraikan

bahwa prinsip koperasi adalah merupakan satu kesatuan dan tidak dapat

dipisahkan dalam kehidupan berkoperasi. Dengan melaksanakan keseluruhan

prinsip tersebut, koperasi mewujudkan dirinya sebagai badan usaha sekaligus

sebagai gerakan ekonomi rakyat berwatak sosial.

Prinsip koperasi ini merupakan esensi dari dasar kerja koperasi sebagai

badan usaha dan merupakan ciri khas serta jati diri koperasi. Dengan adanya

prinsip tersebut, koperasi dapat dibedakan dari badan usaha lainnya, karena

adanya :

a. Sifat kesukarelaan dalam keanggotaan koperasi.

Sikap kesukarelaan dalam anggota koperasi mengandung makna bahwa

menjadi anggota koperasi tidak dipaksakan oleh siapapun. Sifat kesukarelaan

juga mengandung makna bahwa seseorang dapat mengundurkan diri dari

koperasi sesuai dengan syarat yang ditentukan dalam anggaran dasar koperasi.

Sedangkan sifat terbuka memiliki arti bahwa dalam keanggotaan tidak

dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

b. Adanya prinsip demokrasi.

Prinsip demokrasi menunjukkan bahwa pengelola koperasi dilakukan atas

kehendak dan keputusan anggota. Para anggota itulah yang memegang dan

melaksanakan kekuasaan tertinggi dalam koperasi.

c. Pembagian sisa hasil usaha berdasarkan atas prinsip keadilan dan asas

kekeluargaan. Pembagian hasil usaha kepada anggota dilakukan tidak

berdasarkan pertimbangan jasa usaha anggota terhadap koperasi. Ketentuan

yang dimiliki ini merupakan perwujudan nilai kekeluargaan dan keadilan.

d. Koperasi bukan merupakan akumulasi modal.

Modal dalam koperasi pada dasarnya dipergunakan untuk pemanfaatan

anggotanya, bukan untuk sekedar mencari keuntungan. Oleh karena itu balas

jasa terhadap modal yang diberikan kepada anggota juga terbatas, dan tidak

didasarkan semata-mata atas besarnya modal yang diberikan. Yang dimaksud

dengan terbatas adalah wajar dalam arti tidak melebihi suku bunga yang

berlaku dalam pasar.

e. Prinsip kemandirian dari koperasi.

Kemandirian mengandung pengertian dapat berdiri sendiri tanpa bergantung

pada pihak lain yang dilandasi oleh kepercayaan kepada pertimbangan,

keputusan, kemampuan dan usaha sendiri. Dalam kemandirian terkandung

pula pengertian kebebasan yang bertanggung jawab, otonomi, swadaya, berani

mempertanggung jawabkan perbuatan sendiri, dan kehendak untuk mengelola

diri sendiri (Djumhana, 1994).

2.1.3 Jenis Koperasi di Indonesia

Dalam ketentuan pasal 16 UU No. 25 Tahun 1992 dinyatakan bahwa jenis

koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi

anggotanya. Sedangkan dalam penjelasan pasal tersebut, mengenai jenis koperasi

2.1.3.1 Koperasi Konsumsi

Koperasi konsumsi ialah koperasi yang anggota-anggotanya terdiri dari

tiap-tiap orang yang mempunyai kepentingan langsung dalam lapangan konsumsi

(Hadhikusuma, 2002 ).

Tujuan koperasi konsumsi adalah agar anggota dapat membeli

barang-barang konsumsi dengan kualitas yang baik dan harga layak. Untuk melayani

anggota-anggotanya, maka koperasi konsumsi mengadakan usaha-usaha yaitu

membeli barang-barang konsumsi keperluan sehari-hari dalam jumlah yang besar

sesuai dengan kebutuhan anggota, menyalurkan barang-barang konsumsi kepada

para anggota dengan harga yang layak dan membuat sendiri barang-barang

konsumsi untuk keperluan anggota. Barang konsumsi yang disediakan koperasi

adalah barang-barang yang dibutuhkan setiap hari seperti barang-barang pangan,

barang-barang sandang dan barang-barang pembantu keperluan sehari-hari.

2.1.3.2 Koperasi Kredit (Koperasi Simpan Pinjam)

Koperasi kredit atau koperasi simpan pinjam merupakan koperasi yang

bergerak dalam lapangan usaha pembentukan modal melalui tabungan-tabungan

para anggota secara teratur dan terus menerus untuk kemudian dipinjamkan

kembali kepada para anggota dengan cara mudah, murah, cepat dan tepat untuk

tujuan produktif dan kesejahteraanya. Sesuai dengan undang-undang koperasi

No.25 Tahun 1992 Bab IV, pasal 44 tentang lapangan usaha disebut bahwa

koperasi dapat menghimpun dana dan menyalurkan melalui kegiatan simpan

pinjam dari dan untuk anggota koperasi yang bersangkutan , koperasi lain atau

satu atau satu-satunya kegiatan usaha koperasi. Pelaksanaan koperasi simpan

pinjam diatur lebih lanjut dengan peraturan pemerintah.

Dalam memberikan pelayanan-pelayanan, koperasi simpan pinjam berusaha

supaya bunga ditetapkan serendah mungkin agar dirasakan ringan oleh para

anggotanya.

Tujuan Koperasi Kredit:

• Membantu keperluan kredit kepada para anggotanya yang sangat

membutuhkan dengan syarat-syarat yang ringan

• Mendidik para anggota supaya giat menyimpan secara teratur sehingga

membentuk modal sendiri

• Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari

pendapatan mereka

• Menembah pengetahuan tentang perkoperasian.

2.1.3.3 Koperasi Produksi

Koperasi produksi adalah Koperasi yang dibentuk oleh kelompok

masyarakat yang bersama-sama dalam bidang penghasilan barang seperti hasil

pertanian, hasil laut, hasil hutan dan lain-lain (Lubis, 2008)

2.1.3.4 Koperasi Jasa

Koperasi jasa adalah koperasi yang aktifitasnya bergerak dibidang

penyediaan jasa tertentu bagi para anggota maupun masyarakat umum.

Contohnya koperasi angkutan, koperasi jasa audit, koperasi perencanaan dan

2.1.3.5 Koperasi Serba Usaha

Koperasi serba usaha merupakan koperasi yang jenis usahanya memiliki

kegiatan lebih dari suatu macam, misalnya koperasi yang melakukan kegiatan

produksi dan konsumen (Ninik, 1993).

Intinya kegiatan koperasi serba usaha ini memiliki aktifitas lebih dari suatu

macam kegiatan dari keempat lapangan jenis usaha koperasi yang dikemukakan

diatas.

2.1.3 Aspek Permodalan Koperasi

Sumber permodalan koperasi menurut UU No.25 Tahun 1992 menyatakan

bahwa modal koperasi itu terdiri dari modal sendiri dan modal pinjaman. Yang

dimaksud dengan modal sendiri adalah modal yang menanggung resiko atau

disebut modal equity, ini dapat berasal dari :

a. Simpanan pokok ialah sejumlah uang yang diwajibkan kepada anggota untuk

diserahkan kepada koperasi pada waktu seseorang masuk menjadi anggota

koperasi tersebut dan besarnya sama untuk semua anggota. Simpanan pokok

ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi

anggota. Simpanan pokok ini ikut menanggung kerugian.

b. Simpanan wajib adalah simpanan tertentu yang diwajibkan kepada anggota

untuk membayarkan kepada koperasi pada waktu tertentu, misalnya pada

waktu anggota menerima kredit dari koperasi dan sebagainya. Simpanan wajib

c. Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil

usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup

kerugian koperasi jika diperlukan.

d. Hibah adalah suatu pemberian atau hadiah dari seseorang semasa hidupnya

orang tersebut. Hibah ini dapat berbentuk wasiat, jika pemberian tersebut

diucapkan/ditulis oleh seseorang sebagai wasiat atau pesan atau kehendak

terakhir sebelum dia meninggal dunia.

2.2 Kredit

2.2.1 Pengertian Kredit

Dalam bahasa latin kredit disebut “credera” yang artinya percaya.

Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit

yang disalurkanya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si

penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban

untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. Oleh

karena itu, untuk meyakinkan koperasi bahwa si anggota benar-benar dapat

dipercaya, maka sebelum kredit diberikan, terlebih dahulu koperasi mengadakan

analisis kredit. Analisis kredit mencakup latar belakang anggota atau perusahaan,

prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuan

analisis ini adalah agar koperasi yakin bahwa kredit yang diberikan benar-benar

aman (Kasmir, 2003).

Kredit atau kepercayaan (believeness) adalah penyedia uang atau

dengan pihak lain dimana jika pihak peminjam melunasi hutangnya setelah jangka

waktu tertentu bersama dengan kadar bunga yang ditetapkan (Lubis, 2008).

Dalam kata kredit mengandung berbagai maksud, atau dengan kata lain

dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga

jika kita bicara kredit maka termasuk membicarakan unsur-unsur yang termasuk

didalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut:

• Kepercayaan

Yaitu suatu keyakinan memberi kredit bahwa kredit yang diberikan (berupa

uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu

yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh

koperasi, dimana sebelumnya telah dilakukan penelitian penyelidikan tentang

anggota baik secara intern maupun ekstern. Penelitian dan penyelidikan

tentang kondisi masa lalu dan sekarang terhadap anggota pemohon kredit.

• Kesepakatan

Disamping unsur kepercayaan, di dalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan

ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini

kemudian dituangkan dalam akad kredit dan ditanda tangani kedua belah

• Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah di sepakati. Jangka waktu

tersebut bisa jangka pendek, jangka menengah atau jangka panjang. Jangka

waktu merupakan batas waktu pengembalian angsuran kredit yang sudah

disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat

diperpanjang sesuai kebutuhan.

• Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu jangka

waktu kredit semakin besar resikonya, demikian pula sebaliknya. Resiko ini

menjadi tanggungan kreditur (pemberi kredit), baik resiko yang di sengaja

oleh anggota, maupun oleh resiko yang tidak di sengaja. Misalnya, terjadi

bencana alam atau bangkrutnya usaha anggota tanpa ada unsur kesengajaan

lainnya, sehingga anggota tidak mampu lagi melunasi kredit yang

diperolehnya.

• Balas Jasa

Merupakan keuntungan atau pendapatan atas pemberian suatu kredit atau jasa

tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga

2.2.2 Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit ini tidak akan terlepas dari misi lembaga keuangan tersebut.

Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh kreditur sebagai

balas jasa dan biaya administrasi kredit yang di bebankan kepada anggota. Di

sisi lain anggota juga akan bertambah maju dalam usahanya.

2. Membantu usaha anggota

Tujuan lainnya yakni untuk membantu usaha anggota yang memerlukan dana,

baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut,

maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah, semakin banyak kredit yang di sebarkan akan semakin baik,

karena dengan kredit berarti adanya peningkatan pembangunan di berbagai

sektor. Keuntungan tersebut berupa, penerimaan pajak, membuka kesempatan

kerja, meningkatkan jumlah barang dan jasa, menghemat devisa negara karena

mengurangi impor dan bahkan meningkatkan devisa negara apabila kredit

yang di berikan untuk keperluan ekspor.

2.2.3 Fungsi Kredit

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika

uang hanya disimpan saja maka tidak akan menghasilkan sesuatu yang

berguna. Dengan diberikannya kredit, maka uang tersebut menjadi berguna

untuk menghasilkan barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang di berikan atau di salurkan akan beredar dari satu

wilayah ke wilayah lainnya. Dengan memperoleh kredit maka daerah tersebut

akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh koperasi akan dapat di gunakan oleh si debitur

untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

Misalkan seorang petani yang hanya memiliki sebidang tanah tanpa

mempunyai modal untuk mengolah sawah, baik itu untuk membeli bibit,

pupuk dan pestisida, maka sawah tersebut tidak akan berguna. Jadi, dengan

memperoleh kredit, maka petani tersebut akan memiliki modal untuk

mengolah sawah tersebut dan dapat berproduksi.

4. Sebagai alat stabilitas ekonomi

Dapat menjadi alat stabilitas ekonomi karena dengan adanya kredit yang di

berikan akan menambah jumlah barang yang di perlukan oleh masyarakat.

Dan kredit tersebut juga dapat membantu dalam mengekspor barang dari

5. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat menigkatkan kegairahan berusaha,

apalagi bagi si anggota yang memang modalnya pas-pasan. Dengan

memproleh kredit, anggota bergairah untuk memperbesar atau memperluas

usahanya.

6. Untuk meningkatan pemerataan pendapatan

Semakin banyak kredit yang di salurkan, maka akan semakin baik, terutama

dalam hal pemerataan pendapatan. Jika kredit di berikan untuk membangun

pabrik, maka pabrik tersebut membutuhkan tenaga kerja sehingga mengurangi

pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan dapat

memperoleh pendapatan seperti gaji bagi karyawan yang bekerja di pabrik dan

membuka warung atau menyewa rumah kontrakan atau jasa lainnya bagi

masyarakat yang tinggal disekitar lokasi pabrik.

7. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan rasa saling

membutuhkan antara si penerima dan si pemberi kredit. Sehingga dapat pula

tercipta perdamaian dunia.

2.2.4 Jenis-Jenis kredit

Beragam jenis usaha, menyebabkan beragam pula kebutuhan akan dana.

Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam.

Hal ini disesuaikan dengan kebutuhan dana yang diinginkan anggota.

Dalam prakteknya kredit yang diberikan koperasi untuk masyarakat terdiri dari

Secara umum jenis-jenis kredit dapat di lihat dari berbagai segi antara lain:

1. Dilihat dari segi kegunaan

a. Kredit investasi

Kredit ini biasanya digunakan untuk keperluan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi yang masa pemakainnya

untuk suatu periode yang relatif lama. Contohnya, untuk membangun pabrik

atau membeli mesin-mesin.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Misalnya, untuk membeli bahan baku, membayar gaji pegawai atau

biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang di gunakan untuk peningkatan usaha atau produksi ataupun

investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa. Sebagai

contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan

barang, kredit pertanian akan menghasilkan produk pertanian atau kredit

pertambangan akan menghasilkan bahan tambang atau industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang di hasilkan, karena memang

contoh, kredit perumahan, kredit mobil pribadi, kredit perabotan rumah tangga

dan kredit konsumsi lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya di harapkan dari hasil penjualan barang

dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah besar. Contoh, kredit

ekspor dan impor.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling

lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

Contohnya untuk peternakan misalnya kredit peternakan ayam, atau untuk

pertanian misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi. Sebagai contoh untuk pertanian seperti jeruk, atau

peternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang masa pengembaliannya di atas 3 atau 5 tahun. Biasanya kedit ini

untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk

barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit

yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon

debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta

loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari segi sektor usaha tediri dari:

a. Kredit pertanian, merupakan kredit yang di biayai untuk sektor perkebunan

atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau

jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan

ayam dan jangka panjang kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah atau

besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam

jangka panjang, seperti tambang emas, timah dan minyak.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana

f. Kredit profesi, merupakan kredit yang diberikan kepada para profesional,

seperti dosen, dokter, atau pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian rumah.

2.2.5 Prinsip – Prinsip Pemberian Kredit

Sebelum memberikan suatu fasilitas kredit, maka kreditur harus merasa

yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian

ini dilakukan dengan berbagai cara, prosedur dan kriteria yang telah di tetapkan

sebagai standar penilaian setiap kreditur.

Biasanya, kriteria penilaian yang harus di lakukan oleh koperasi untuk

mendapatkan anggota yang benar-benar menguntungkan dilakukan dengan

analisis 5C dan 7P kredit.

Adapun analisis singkat 5C kredit adalah sebagai berikut:

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang yang akan diberi kredit

benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si anggota

baik yang bersifat pribadi seperti pola hidup, keadaan keluarga, hobi dan jiwa

sosial. Ini semua merupakan ukuran kemauan membayar.

2. Capacity

Untuk melihat anggota dalam kemampuannya dalam bidang bisnis yang di

hubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

Begitu juga dalam kemampuannya dalam menjalankan usahanya, termasuk

kekuatan yang ia miliki. Pada akhirnya akan terlihat kemampuannya dalam

mengembalikan kredit yang di salurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan laba rugi). Capital juga harus dilihat dari sumber mana

saja modal yang ada sekarang ini.

4. Collateral

Merupakan jaminan yang diberikan calon anggota baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dieksekusi secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga di nilai kondisi ekonomi sekarang dan

kemungkinan untuk di masa yang akan datang sesuai sektor masing-masing,

serta di akibatkan dengan prospek usaha yang di biayai hendaknya

benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut

bermasalah relatif kecil.

1. Personality

Yaitu menilai anggota dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Personality mencakup sikap, emosi, tingkah laku,

dan tindakan anggota dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan anggota ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Purpose

Yaitu untuk mengetahui tujuan anggota dalam mengambil kredit, termasuk

jenis kredit yang di inginkan anggota. Tujuan pengambilan kredit dapat

bermacam-macam, apakah untuk modal kerja, konsumtif atau produktif dan

lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha anggota di masa yang akan datang apakah akan

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

sebaliknya.

5. Payment

Merupakan ukuran bagaimana cara anggota di masa yang akan datang

mengembalikan kredit yang telah diambil atau dari sumber mana saja dana

untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka

akan semakin baik.

6. Profitability

Untuk menganalisis bagaimana kemampuan anggota dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi.

2.2.6 Jaminan Kredit

Untuk melindungi uang yang dikucurkan lewat kredit dari resiko kerugian,

maka pihak koperasi membuat pagar pengamanan. Dalam kondisi sebaik apa pun

atau analisis sebaik mungkin, resiko kredit macat tidak dapat dihindari. Pagar

pengamanan yang dibuat biasa berupa jaminan yang harus disediakan debitur.

Tujuan jaminan adalah untuk melindungi kredit dari resiko kerugian, baik

disengaja maupun tidak disengaja (Kasmir, 2003).

Adapun jaminan yang dapat di jadikan jaminan kredit oleh calon debitur

adalah sebagai berikut.

1. Dengan Jaminan

a. Jaminan benda

Yaitu barang-barang yang dapat dijadikan jaminan seperti : Tanah, kebun,

sawah, Bangunan, rumah, pabrik, Kenderaan bermotor,

b. Jaminan surat-surat berharga

Yaitu benda-benda yang merupakan surat-surat yang dijadikan jaminan

seperti: Sertifikat saham, Sertifikat obligasi, Sertifikat tanah, Sertifikat

deposito, Rekening tabungan yang di bekukan, Rekening giro yang di

bekukan, Wessel, Bukti Pemilikan Kenderaan Bermotor (BPKB), dll.

c. Jaminan orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet

maka orang yang memberikan jaminan itulah yang menanggung resikonya.

2. Kredit Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan

dengan jaminan barang tertentu. Biasanya kredit ini diberikan untuk perusahaan

yang benar-benar bonafit dan profesional, sehingga kemungkinan kredit tersebut

macat sangat kecil. Kredit tanpa jaminan hanya mengandalkan kepada penilaian

terhadap prospek usahanya atau dengan pertimbangan untuk

BAB III

METODE PENELITIAN

3.1Penelitian

Penelitian merupakan salah satu sarana untuk mengembangkan ilmu

pengetahuan, baik dari segi teori maupun praktek. Penelitian ini merupakan

langkah awal yang harus dilakukan dalam menyusun skripsi. Suatu penelitian

harus ditunjang dengan peraturan-peraturan yang menjadi dasar penelitian

tersebut, sehingga penelitian yang dibuat dapat dipertanggung jawabkan

kebenarannya.

Penelitian pada umumnya bertujuan untuk menemukan ,mengembangkan

atau menguji kebenaran suatu pengetahuan. Mengembangkan berarti memperluas

dan menggali lebih dalam suatu yang ada. Menguji kebenaran dilakukan jika apa

yang sudah ada dirasa masih atau menjadi diragukan kebenarannya. Sehubungan

dengan upaya ilmiah, maka metode penelitian suatu metode cara kerja untuk dapat

memahami objek yang menjadi ilmu pengetahuan yang bersangkutan.

Metode adalah pedoman cara seorang ilmuan mempelajari dan memahami

lingkungan-lingkungan yang dipahami, selanjutnya untuk mendapatkan hasil yang

diharapkan.

3.2Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah jenis penelitian kuantitatif,

Penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap

bagian-bagian da

ilmiah berasal dari sampel orang-orang atau penduduk yang diminta menjawab

atas sejumlah pertanyaan tentang survei untuk menentukan frekuensi dan

persentase tanggapan mereka.

3.3 Popoulasi dan Sampel

Yang menjadi populasi adalah anggota Credit Union Sondang Nauli

Kecamatan Munte Kabupaten Karo. Penarikan sampel dilakukan secara acak

sederhana (simpel random sampling) dimana tiap anggota populasi mempunyai

kesempatan yang sama untuk dijadikan sampel. Jumlah sampel yang diambil

sebanyak 30 orang .

3.4Sumber dan Metode Pengambilan Data

Untuk memperoleh data yang diperlukan baik data kualitas maupun data

kuantitas yang relevan terarah dan bertujuan sesuai dengan apa yang dibutuhkan

dalam pencapaian tujuan dari penulis, maka dalam penelitian ini data yang

digunakan adalah data primer dan data skunder.

Data primer dalam penelitian ini dilakukan dengan metode wawancara

langsung dan menyebarkan kuisioner kepada anggota Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo.

Data skunder merupakan keterangan atau fakta yang diperoleh secara tidak

langsung, tapi diperoleh melalui studi pustaka, literature, peraturan

perundang-undangan, karya ilmiah dan sumber tertulis lainnya yang berkaitan dengan

3.4.1Wawancara (interview)

Yaitu merupakan kegiatan untuk mengumpulkan data dengan tujuan tertentu

dengan melakukan percakapan atau wawancara langsung antara peneliti dengan

subyek penelitian untuk memperoleh berbagai keterangan atau jawaban yang

dibenarkan dalam penelitian.

Adapun subyek penelitian yang dimaksudkan yaitu : Kepala Credit Union

Sondang Nauli di Desa Kineppen Kecamatan Munte Kabupaten Karo yang

berkaitan dengan masalah yang diteliti.

3.4.2Kuisioner

Kuisioner adalah teknik pengumpulan data melalui formulir-formulir yang

berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang atau

sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan informasi

yang diperlukan oleh peneliti (Mardalis :1995).

3.5 Metode Pengolahan Data

Data penelitian ini, penulis melakukan pengolahan data dengan

menggunakan program komputer SPSS 17.0, dengan tujuan untuk meminimalkan

kesalahan dalam pencatatan data jika dibandingkan pencatatan ulang secara

manual.

3.6 Model Analisis Data

Dalam menganalisis data yang diperoleh untuk mengetahui seberapa besar

pengaruh variabel-variabel bebas (independent) yakni pendapatan anggota, jumlah

tanggungan anggota dan tingkat pendidikan anggota terhadap variabel terikat

dengan meregresikan variabel-variabel yang ada dengan menggunakan metode

Ordinary Least Square (OLS).

Fungsi yang digunakan dalam penelitian ini adalah :

Y = f ( X1, X2, X3 ) ………(1)

Kemudian fungsi tersebut ditransformasikan kedalam model persamaan

linier berganda (multiple regression) dengan spesifikasi model sebagai berikut :

Y= β0+ β1X1 + β2X2 + β3X3 + π ………(2)

Dimana :

Y = Jumlah permintaan kredit

X1 = Tingkat pendapatan (diukur dalam rupiah per bulan)

X2 = Jumlah Tanggungan Anggota (diukur dalam jiwa)

X3 = Tingkat Pendidikan Anggota

= intercept / Konstanta

β1,β2,β3 = koefisien masing-masing variabel bebas

= kesalahan Pengganggu / Error

Bentuk hipotesisnya sebagai berikut

< 0, Artinya jika X1 (Pendapatan anggota) meningkat maka Y (permintaan

kredit pada CU Sondang Nauli) akan menurun, ceteris paribus.

> 0, Artinya jika X2 (jumlah tanggungan anggota) meningkat maka Y

(permintaan kredit pada CU Sondang Nauli) akan meningkat, ceteris

paribus

> 0, Artinya jika X3 (Tingkat Pendidikan anggota) meningkat maka Y

(permintaan kredit pada CU Sondang Nauli) akan menurunt, ceteris

3.7 Uji penyimpangan Asumsi klasik

Gujarati (dalam Wahyu dan Paidi : 2007, 88) mengemukakan bahwa uji

penyimpangan asumsi klasik dimaksudkan untuk suatu hasil estimasi regresi linier

agar hasil tersebut dapat dikatakan baik dan efisien. Uji penyimpangan asumsi

klasik digunakan untuk mendeteksi ada atau tidaknya multikolinearitas dan

heterokendastisitas dalam hasil estimasi.

3.8Uji Kesesuaian

3.8.1Uji Kesesuaian Determinasi

Pengujian ini dilakukan untuk melihat kebaikan garis regresi yang

dicocokan terhadap kumpulan data. Koefisien Determinasi (R²) merupakan

ikhtisar yang menyatakan seberapa baik garis regresi sampel mencocokkan data

secara verbal R² dengan mengukur proporsi bagian atau persentase total variasi

dalam Y yang menjelaskan model regresi.

Dimana :

R : Koefisien determinasi Y : Variabel dependen Xi : Variabel Independen i : 1,2,…..dan seterusnya

Batasan adalah 0 <R² < 1, apabila R² sebesar 1 maka kecocokan sempurna. R²=1

berarti garis regresi cocok yaitu menjelaskan 100% variabel yaitu menjelaskan

100% variabel Y, dan sebaliknya apabila R² bernilai 0 maka berarti tidak ada

hubungan antara variabel idependen dengan variabel dependen. Kecocokan model

3.8.2 Uji t-statistik (Uji parsial)

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan

untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak

terhadap variabel dependen dengan menganggap variabel independen lainnya

konstan. Dalam hal ini digunakan hipotesis sebagai berikut :

Ho :

Ha :

Kriteria pengambilan keputusan :

Ho : Ho diterima (t* < t-tabel) artinya variabel independen

secara simultan tidak berpengaruh nyata terhadap variabel

dependen.

Ha : Ha diterima (t* >t-tabel) artinya variabel independen secara

simultan berpengaruh nyata terhadap variabel dependen.

Nilai t-hitung dapat diperoleh dengan menggunakan rumus sebagai berikut :

Dimana :

t* : t – hitung

bi : koefisien variabel ke i

b : nilai hipotesis nol

Sbi : simpangan baku dari variabel independen ke – i

3.8.3 Uji keseluruhan (Uji F-Statistik)

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel

independen secara keseluruhan terhadap variabel dependen. Untuk pengujian ini

Ho :

Ha :

Kriteria pengambilan keputusan :

Ho : Ho diterima (F* < F-tabel) artinya variabel independen

secara simultan tidak berpengaruh nyata terhadap variabel

dependen.

Ha : Ha diterima (F* > F-tabel) artinya variabel independen

secara simultan berpengaruh nyata terhadap variabel

dependen.

Nilai F-hitung dapat diperoleh dengan menggunakan rumus sebagai berikut :

Dimana :

F* : F-hitung

R² : koefisien determinasi k : jumlah variabel independen n : jumlah sampel

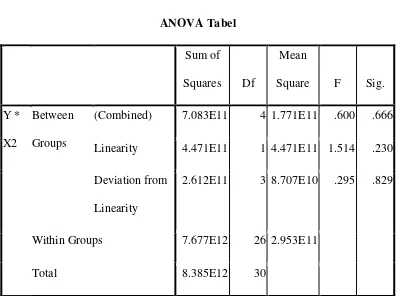

3.9Uji Normalitas

Uji normalitas dilakukan untuk memastikan apakah faktor pengganggu ( )

berdistribusi normal atau tidak. Untuk melakukan uji normalitas digunakan

Jarcue-Berra test adalah angka probabilitasnya > 0.05 maka data berdistribusi

normal, sebaliknya apabila angka probabilitasnya < 0.05 maka data tidak

3.10 Uji Linieritas

Uji linieritas dilakukan untuk melihat apakah spesifikasi model untuk

digunakan sudah benar atau tidak. Salah satu uji yang digunakan untuk menguji

linieritas ada uji Ramsey (Ramsey Reset test). Ketentuannya adalah hitung >

F-tabel maka model tersebut tidak linier, sedangkan apabila F-hitung < F-F-tabel maka

model adalah linier.

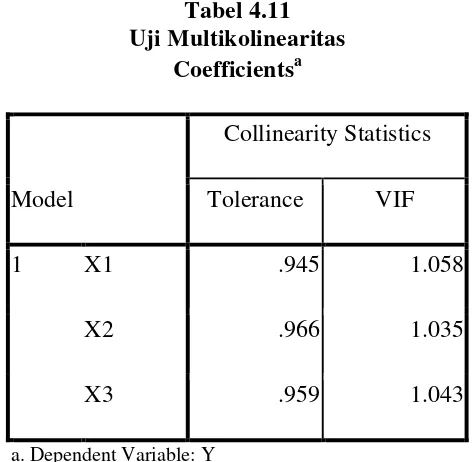

3.11 Uji Multikolineritas

Multikolineritas adalah alat untuk mengetahui suatu kondisi, apakah terdapat

korelasi variabel independen diantara satu sama lainnya. Untuk mengetahui ada

tidaknya multikolineritas dapat dilihat dari nilai R-square, F-hitung, t-hitung serta

standard error.

Adanya multikolineritas ditandai dengan:

1. standard error tidak terhingga.

2. Tidak ada satupun t-statistik yang signifikan pada = 5%, = 10%, dan

α = 1%.

3. Terjadi perubahan tanda atau tidak sesuai dengan teori.

4. R² sangat tinggi.

3.9 Definisi Operasional

Defenisi operasional variabel merupakan batasan variabel-variabel yang

digunakan dalam penelitian. Batasan-batasan tersebut adalah sebagai berikut :

1. Permintaan kredit adalah jumlah kredit atau pinjaman yang diminta oleh

anggota pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten

2. Pendapatan anggota adalah semua jenis pendapatan atau penghasilan atau gaji

rata-rata yang diperoleh respon.

3. Jumlah tanggungan adalah jumlah orang yang harus dibayar oleh anggota

Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo

4. Pendidikan adalah jenjang pendidikan terakhir anggota, lamanya masa

pendidikan SD = 6 tahun, SMP 9 tahun, SLTA = 12 tahun dan Perguruan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Perkembangan Permintaan Kredit Pada Credit Union Sondang Nauli

Kecamatan Munte Kabupaten Karo

Credit Union Sondang Nauli adalah Koperasi Kredit/Credit Union yang

berdiri tanggal 23 April 1983 di Kabanjahe, Kabupaten Karo yang berkantor pusat

di Jalan Sukaraja Munte No. 40 Kabanjahe, Kabupaten Karo Sumatera Utara.

Awalnya, ikatan pemersatu Credit Union Sondang Nauli adalah para perantau

Katolik yang datang ke Kabanjahe dan sekitarnya yang tergabung dalam Punguan

Sondang Nauli, namun sejak ber-Badan Hukum (BH No. 145/BH/KDK

2.2/IX/2004) maka sejak Juni 2005, Credit Union Sondang Nauli terbuka untuk

UMUM dan tidak membedakan suku, agama dan golongan/ras (SARA) Usia yang

terbilang cukup dewasa ini patut disyukuri karena tetap dipercaya dan semakin

eksis melayani dan memberdayakan masyarakat (society empowerment),

khususnya di bidang ekonomi mikro terutama bagi masyarakat diwilayah

Kecamatan Munte Kabupaten Karo.

Permintaan kredit pada Credit Union Sondang Nauli Kecamatan Munte

Kabupaten Karo tahun 2011 adalah sebesar Rp. 19,76 Milyar meningkat

dibanding tahun 2010 sebesar Rp. 6,25 Milyar atau meningkat sebesar 216%

dibanding tahun 2010. Jumlah peminjam selama tahun 2011 adalah sebanyak

2.611 orang naik 233% dibanding tahun 2010 jumlah peminjam 748 orang.

Berikut adalah perkembangan permintaan kredit pada Credit Union Sondang

Tabel 4.1

Perkembangan Permintaan Kredit pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo 2005 s/d 2011 (dalam ribuan rupiah)

Tahun

Sumber : Buku Anggota Koperasi Kredit (Credit Union) Sondang Nauli Kecamatan Munte Kabupaten Karo.

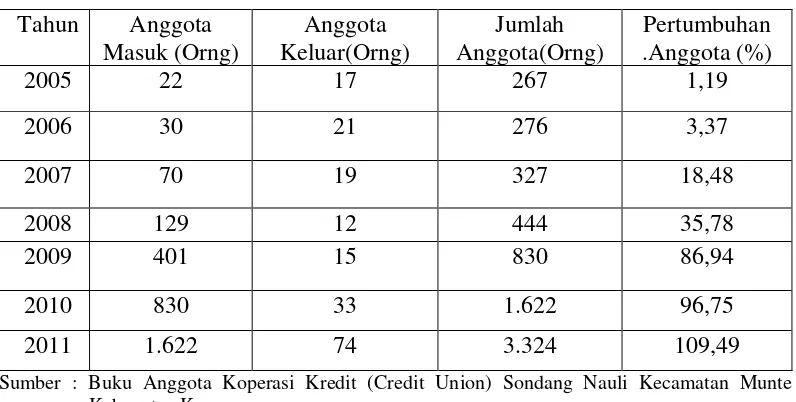

Pertambahan anggota baru pada Credit Union Sondang Nauli tahun 2011

adalah sebanyak 1.776 jiwa orang, mengalami kenaikan sebesar 109,49%

dibanding tahun 2010 sebanyak 836. Sedangkan anggota yang keluar berjumlah

76 orang karena meninggal dunia, pindah tugas atau tarik diri (Credit Union

Sondang Nauli, 2012).

Berikut adalah perkembangan keanggotaan Credit Union Sondang Nauli

Tabel 4.2

Perkembangan Keanggotaan Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo 2005 s/d 2011

Tahun Anggota

Sumber : Buku Anggota Koperasi Kredit (Credit Union) Sondang Nauli Kecamatan Munte Kabupaten Karo.

Tabel 4.2 diatas memperlihatkan bahwa 5 tahun terakhir 2005 s/d 2011

persentase pertambahan anggota selalu meningkat. Pertumbuhan anggota ideal

adalah sebesar 12%. Hal ini menunjukkan semakin tingginya minat masyarakat

masuk Credit Union Sondang Nauli.

Secara umum, kinerja keuangan Credit Union Sondang Nauli selama tahun

2011 menunjukkan hasil yang sangat menggembirakan. Hal ini ditunjukkan dari

indikator peningkatan aset (kekayaan) dan Pendapatan seperti terlihat pada tabel

4.3 berikut perkembangan Kopdit Credit Union Sondang Nauli Kecamatan Munte

Kabupaten Karo sejak 2005 s/d Desember 2011, seperti terlihat pada tabel berikut

Tabel 4.3

Perkembangan Aset dan Pendapatan Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo 2005-2011

Tahun Aset Pendapatan Kenaikan

Aset (%)

Sumber : Buku Anggota Koperasi Kredit (Credit Union) Sondang Nauli Kecamatan Munte Kabupaten Karo.

Tabel 4.3 diatas menunjukkan bahwa persentase pertumbuhan aset dan

pendapatan Kopdit Sondang Nauli dari tahun ketahun selalu menunjukkan

kenaikan . aset meningkat 192,45% dari Rp 8,02 Milyar tahun 2010 menjadi Rp.

21,42 Milyar pada tahun 2011. Pendapatan juga mengalami kenaikan yang sangat

menggembirakan yakni sebesar 240,09% dari Rp.9875,98 juta pada tahun 2010

menjadi Rp. 4,7 Milyar pada tahun 2011. Pendapatan ini jauh melebihi target

sebesar Rp. 3,7 Milyar. Sumber pendapatan utama dan terbesar berasal dari bunga

piutang anggota.

Jika dibandingkan khusus tiga tahun buku terakhir (satu periode),

pertumbuhan aset dan pendapatan meningkat secara signifikan masing-masing

sebesar 1.245% dan 1.269% (dengan membandingkan perolehan tahun 2011

dengan perolehan tahun 2008) masing-masing adalah 358% dan 335%. Hal ini

hari ke hari, dari periode ke periode semakin baik, membanggakan dan terpercaya

anggota khususnya dan masyarakat pada umumnya. Hal ini karena Credit Union

Sondang Nauli memperhatikan dan menerapkan 3 Sehat Kopdit yakni : Sehat

Organisasi, Sehat Administrasi, dan Sehat Usaha.

4.2 Analisis dan Hasil Pembahasan

4.2.1 Karateristik Umum Responden

Para responden Credit Union Sondang Nauli Kecamatan Munte Kabupaten

Karo pada umumnya memiliki berbagai macam pekerjaan seperti guru, petani,

pegawai swasta, wirausaha, pedagang dan lain-lain. Jumlah anggota Credit Union

Sondang Nauli hingga bulan Desember 2011 yaitu berjumlah 3.324 orang.

Ada berbagai faktor yang mempengaruhi anggota meminta kredit pada

Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo, antara lain:

4.2.1.1Pendapatan Anggota

Pendapatan yang dimaksud oleh penulis disini adalah segala bentuk

pendapatan atau penghasilan yang diperoleh oleh anggota Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo. Pendapatan atau penghasilan sering

juga disebut sebagai gaji. Gaji yang diterima oleh para anggota Credit Union

Sondang Nauli Kecamatan Munte Kabupaten Karo tidak hanya terdiri dari gaji

tetap tetapi juga dari gaji tidak tetap.

Jumlah pendapatan yang diterima oleh anggota Credit Union Sondang Nauli

Tabel 4.4

Distribusi Responden Berdasarkan Pendapatan Anggota 2005-2011

No Pendapatan

Sumber :Kuisioner (Data Olahan Hasil Penelitian)

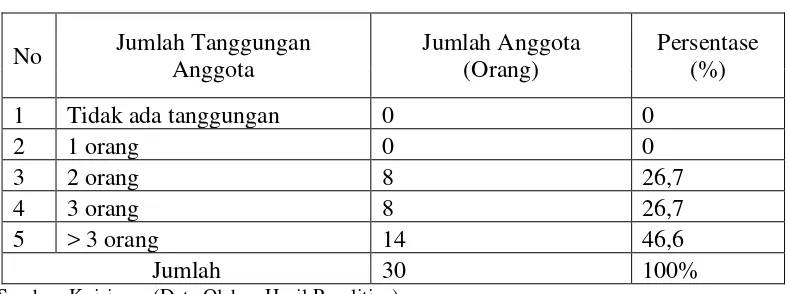

4.2.1.2Tanggungan Anggota

Jumlah tanggungan anggota terdiri dari anak, istri termasuk keluarga yang

tinggal bersama anggota. Keluarga yang tinggal dengan anggota adalah temasuk

orang tua kandung, mertua, maupun saudara yang tinggal dengan para anggota.

Jumlah tanggungan anggota dapat di deskripsikan dalam bentuk tabel dibawah ini;

Tabel 4.5

Distribusi Responden Berdasarkan Jumlah Tanggungan Anggota

No Jumlah Tanggungan

Sumber :Kuisioner (Data Olahan Hasil Penelitian)

Dari hasil penelitian diatas dapat disimpulkan bahwa dari 30 kuisioner

diperoleh data tidak ada tanggungan sebesar 0% dan yang mempunyai 1 orang

yaitu sebanyak 8 orang (26,7%), yang mempunyai tanggungan 3 orang sebanyak

8 orang (26,7%) dan yang mempunyai > 3 orang yaitu sebanyak 14 orang (46,6%)

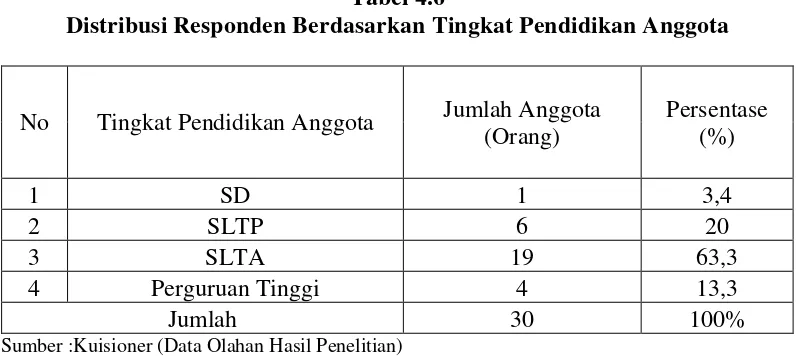

4.2.1.3Pendidikan Anggota

Jenjang pendidikan terakhir anggota kredit pada Credit Union Sondang

Nauli Kecamatan Munte Kabupaten Karo. Adapun jenjang pendidikan terakhir

anggota kredit Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo

dimulai dari SD, SLTP, SLTA, dan Perguruan Tinggi.

Tabel 4.6

Distribusi Responden Berdasarkan Tingkat Pendidikan Anggota

No Tingkat Pendidikan Anggota Jumlah Anggota

Sumber :Kuisioner (Data Olahan Hasil Penelitian)

Dari hasil penelitian diatas dapat disimpulkan bahwa dari 30 kuisioner dapat

diperoleh bahwa jenjang pendidikan terakhir anggota adalah SD yaitu 1 orang

(3,4%), SLTP sebanyak 6 orang (20%), SLTA sebanyak 19 orang (63,3), dan

Perguruan Tinggi sebanyak 4 orang dengan persentase (13,3%)

4.3 Hasil dan Analisis

Analisis pembahasan ini dimaksud untuk mengetahui korelasi antara

variabel terikat (Permintaan Kredit) dengan variabel bebasnya (Pendapatan,

Tanggungan dan Pendidikan anggota). Untuk membuktikan kebenaran hipotesa

dapat diketahui bahwa Permintaan Kredit pada Credit Union Sondang Nauli

Kecamatan Munte Kabupaten Karo dipengaruhi oleh pendapatan anggota,

tanggungan anggota dan pendidikan anggota.

4.4 Interprestasi Model

Model persamaan adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + µ ………(1)

Keterangan :

Y = Jumlah permintaan kredit

X1 = Tingkat pendapatan (diukur dalam rupiah per bulan)

X2 = Jumlah tanggungan anggota (diukur dalam jiwa)

X3 = Tingkat Pendidikan anggota

= Intercept / Konstanta

β1,β2,β3= koefisien masing-masing variabel bebas

= Term of error (kesalahan pengganggu)

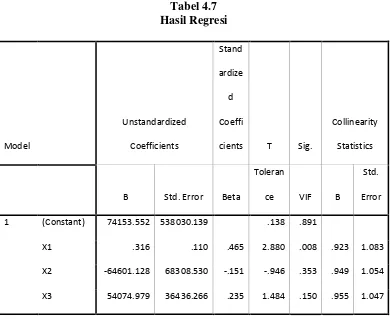

Berdasarkan hasil regresi linier berganda dengan menggunakan program

Tabel 4.7

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah

dengan menggunakan SPSS 17.0. maka dapat dilihat hasilnya sebagai berikut:

Y = 74153,552+0,316 X1-64601,128X2 +54074,979X3 + µ

Dari hasil estimasi diatas dapat dijelaskan bahwa pengaruh variabel

independen (variabel bebas) yaitu pendapatan, tanggungan dan pendidikan

anggota. Terhadap variabel dependen (variabel terikat) yaitu permintaan kredit

sebagai berikut:

1. Pendapatan berpengaruh positif terhadap permintaan kredit pada Credit Union

Sondang Nauli Kecamatan Munte Kabupaten Karo. Hal ini ditunjukkan oleh

koefisien regresi pendapatan yaitu sebesar 0,316. artinya setiap kenaikan

Kecamatan Munte Kabupaten Karo akan menurun sebesar Rp. 0,316,- dengan

tingkat kepercayaan 99% atau α = 1%, ceteris paribus.

2. Jumlah tanggungan berpengaruh negatif terhadap permintaan kredit pada

Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo. Hal ini

ditunjukkan oleh koefisien regresi jumlah tanggungan anggota yaitu

-64601,128. Artinya setiap bertambahnya 1 jumlah tanggungan anggota maka

permintaan kredit pada Credit Union Sondang Nauli Kecamatan Munte

Kabupaten Karo menurun sebesar Rp -64601,128X2,- ceteris paribus.

Pernyataan ini tidak sejalan dengan pernyataan dalam hipotesis. Setelah diuji

secara empiris jumlah tanggungan anggota berpengaruh negatif terhadap

permintaan kredit pada Credit Union Sondang Nauli Kecamatan Munte

Kabupaten Karo. Jawaban ini bukanlah untuk semua data yang berkaitan

dengan permintaan kredit pada Credit Union Sondang Nauli Kecamatan

Munte Kabupaten Karo melainkan jawaban ini merupakan jawaban yang

diperoleh dari data primer yang diolah penulis sendiri dari pengujian ini, dapat

disimpulkan bahwa jumlah tanggungan anggota tidak menjamin bahwa akan

meningkatnya permintaan kredit pada Credit Union Sondang Nauli

Kecamatan Munte Kabupaten Karo. Terlihat dari data bahwa seorang anggota

yang memiliki sedikit tanggungan mampu memproleh permintaan kredit yang

lebih tinggi dari anggota lain yang memiliki jumlah tanggungan yang lebih

3. Pendidikan anggota berpengaruh positif dan signifikan terhadap permintaan

kredit pada Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo.

Hal ini ditunjukkan oleh koefisien regresi pendidikan yaitu sebesar 54074,979,

Artinya setiap kenaikan 1 tingkat pendidikan maka permintaan kredit pada

Credit Union Sondang Nauli Kecamatan Munte Kabupaten Karo akan

menurun sebesar Rp. 54074,979,- dengan tingkat kepercayaan 99% atau pada

α = 1%, ceteris paribus.

4.5 Uji Kesesuaian

4.5.1 Uji Koefisien Determinasi (R-square)

Tabel 4.8

a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y

Koefisien determinan dilakukan untuk melihat seberapa besar variabel

independen atau variabel bebas yang disertakan dalam model estimasi secara

simultan atau secara bersama-sama dapat member penjelasan terhadap variabel

dependen atau terikat. Dari hasil regresi diperoleh R-square = 0,375 atau 37,5 %,

dan sisanya sebesar 62,5 % dijelaskan oleh variabel lain yang tidak diikut sertakan