ANALISIS PERBEDAAN KINERJA AUDITOR

DAN ETIKA PROFESI AUDITOR DITINJAU DARI

PERSPEKTIF GENDER

(Studi Empiris Auditor Ekstemal Di DKI Jakarta)

Universitas Islam Negeri

SYARIF HIDAYATULLAH JAKARTA

Oleh

• Nurasnida ,,___ ,.;µ;--..,,..,, .... BBBヲMMᄋMᄋMᄋセᄋM

l)llerimu - .. - - . . . . -

2.

""''""""J.!.!!t Jt\H d·1ri : ... U

• t'} I - ' \ ,'.\,-,;;;,,.,,.,.,.., " " "

T I .. :;, .. '"""l'l'" / '7

.;:--g

g . : •

0

(

(J.:::-..! ...'.L .. ,,.. ... , .. ,,,.::.)

No. Inrluk · ... •

NI!\1:204082002330

klasifikasi : ···

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH JAKARTA

'l(flfian 6esarfWn ali,u dari /ipci[ liill{jga dewasa,

'l{afian penulii /ip6utulianli,u tanpa 6ertanya urztuli,apa,

'l(fl[ian ilidili,dan 6iayai pendidifignli,u,

'l{afian duli,ung semua /ipinginank,u.

%1(,dapat /iJt 6afas semua pengor6ananmu yang tefali li,au

6erili,an untuli,li,u yang penuli dengan cucuran /ipringat.

:Kanya terima li,asili dan doa yang dapat li,u ucapfign

paaamu

S/i,ripsi ini dUfetfili,asifign untuli,orangtuafiJt

yang tefafi menduli,ung dan 6erli.pr6an, mem6esarfwn,

menditfi/i, mem6erifign li,asili saying yall{j 6erfimpali serta

mem6erifign yang ter6aili,demi /ipsuli§esanfi...u

<Terima li,asili atas semua pengor6anamnu

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PERBEDAAN KINERJA AUDITOR

DAN ETIKA PROFESI AUDITOR DITINJAU DARI

PERSPEKTIF

GENDER

(Studi Empiris Auditor Ekstemal di

DKlJakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat dalam Meraih Gelar Smjana Ekonomi

Pembimbing I

Oleh

Nurasnida NIM:204082002330

Di Bawah Bimbingan

'

Prof. DR. Abdul Hamid, MS NIP: 131 474 891

JURUSAN AKUNTANSI

Pembimbing II

(

Ami in, SE., Ak., M.Si NIP: 150 370 230

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Hari ini Selasa, Tanggal 12 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Nurasnida NIM: 204082002330 dengan judul skripsi "ANALISIS PERBEDAAN KINERJA AUDITOR DAN ETIKA PROFESI AUDITOR DITINJAU DARI PERSPEKTIF GENDER". Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 12 Agustus 2008

Tim Pcnguii Ujian Komprchc11sif

Dra .. Abdul Ha id Cebba Ak .. MBA Ketua

/,,,,-)r

! / ,G ()

/ I . セ@

.1 / セ@

..._.,,,."

Amili11, SE, Ak .. , M .. Si Sekretaris

Prof. DR. Abdul Hamid, mセ@

Penguji Ahli

Hari ini Kamis, Tanggal 04 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Nurasnida NIM: 204082002330 dengan judul skripsi "ANALISIS PERBEDAAN KJNERJA AUDITOR DAN ETIKA PROFESI AUDITOR DITINJAU DARI PERSPEKTIF GENDER".

Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Tim Pengnii Ujian Skripsi

Prof. DR. Abdul Hamid, MS Pembimbing I

Y essi Fitria, SE, Ak., M.Si Penguji Ahli

iii

Jakarta, 04 Desember 2008

HOOセMq@

BMMMセ@

DAFT AR RIWA Y AT HIDUP

IDENTITAS PRIBADI

Nama : Nurasnida

Tempat dan Tanggal lahir Agama

: Jakarta, 11 Desember 1986 : Islam

Warga Negara Alam at

No. Telp/Hp

SD SMP SMA SJ

: Indonesia

: JI. H. Taing RT.006 Rw.06 No.36 Petukangan Selatan, Pesanggrahan Jakarta Selatan 12270

: (021) 98051887 I 081510727747

PENDIDIKAN FORMAL

: Sekolah Dasar Negeri 08 Petang Jakarta : MTS Darun Najah Petukangan Jakarta : MAN 4 Model Jakarta

: Fakultas Ekonomi dan llmu Sosial Jurusan Akuntansi Konsentrasi Auditing Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta

Demikian daftar riwayat hidup saya buat dengan sebenar-benarnya.

ABSTRACT

ANALYSIS DIFFERENCE OF PERFORMANCE AND PROFESSIONAL ETHICS OF MALE AND FEMAJLE AUDITORS

By

Nurasnida

This purpose of research is to know the difference of performance and professional ethics of male and female auditors. The peiformance is measured using organization commitment, professional commitment, motivation, career opportunity and job satisfaction. This Research covers 67 external auditors that work in public accountant office in Jakarta. This Research uses primary data that obtained from questioner and secondary data that can support research. This research uses method purpose sampling as responder determination. To know dejference of peiformance and professional ethics auditor used Independent Sam/es T Test analysis.

This research result indicates that performance is measured using

organization commitment, professional commitment, motivation, career

opportunity and job satisfaction that no difference between or male and female auditors. and professional ethics that no difference between or male and female auditors.

Keyword: organization commitment, professional commitment, motivation, career opportunity, job satisfaction, and professional ethics

ABSTRAK

r-;;,;f'USTAKMN UTAMA

セセセ@

SYAHID JAKARTAANALISIS PERBEDAAN KINERJA AUDITOR DAN ETIKA PROFESI AUDITOR DITINJAU

DARI PERSPEKTIF GENDER

Oleh Nurasuida

Penelitian ini bertujuan untuk mengetahui perbedaan kinerja auditor dan etika profesi auditor ditinjau dari perspektif gender. Kinerja auditor diproksikan kedalam komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja dan kepuasan kerja. Penelitian ini meliputi 67 auditor ekstemal yang beke1ja di kantor akuntan publik di OKI Jakarta. Penelitian ini menggunakan data primer yang diperoleh dari kuesioner dan data sekunder yang dapat mendukung penelitian ini. Penelitian ini menggunakan metode purpose sampling sebagai penentuan responden. Untuk mengetahui perbedaan kinerja auditor dan etika profesi auditor digunakan analisis Independent Samples T Test.

Hasil penelitian ini menunjukkan bahwa kinerja auditor yang diproksikan kedalam komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja dan kepuasan kerja tidak terdapat perbedaan antara auditor pria dan auditor wanita. dan etika profesi auditor menunjukkan tidak terdapat perbedaan antara auditor pria dan auditor wanita.

Kata kunci: komitmen organisasi, komitmen profesi, motifasi, kesempatan kerja, kepuasan kerja, dan etika profesi

KATA PENGANTAR

Alhamdulillahi rabbi! 'alamin, puji dan syukur kehadirat Allah SWT atas berkah, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul "Analisis Perbedaan Kinerja Auditor dan Etika Profesi Auditor Ditinjau dari Perspektif Gender".

Penulisan skripsi ini ditujukan untuk memenuhi salah satu syarat guna untuk mencapai gelar sarjana ekonomi pada Fakultas Ekonomi dan llmu Sosial llniversitas Islam Negeri SyarifHidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari sempuma. Namun demikian penulis berusaha sesuai dengan kemampuan, dengan harapan semoga skripsi ini dapat bermanfaat bagi pembaca. Penulis juga mengharapkan adanya sarana yang membangun bagi kesempumaan skripsi ini.

Penyusunan skripsi ini tidak hanya semata-mata hasil karya penulis sendiri, tetapi banyak pihak yang telah memberi bantuan dan dukungan, baik moril maupun materiil, serta dukungan ilmu yang sangat membantu bagi terselesaikannya skripsi ini dengan baik. Pada kesempatan ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besamya kepada:

I. Ayahanda Rafani dan Jbunda Nmmaini, orang tua yang senantiasa Q cintai dan sayangi yang selama ini telah memberikan segala dukungan tanpa lelah dan pamrih semua moril dan materil, nasihat, canda dan kasih sayang yang berl impah dan tak temilai pada ananda.

2. Bapak Ors. Mohammad Faisal, MBA, selaku Dekan Fakultas Ekonomi Universitas Islam Negeri SyarifHidayatullah Jakarta.

3. Bapak Prof. DR. Abdul Hamid, MS, selaku pembimbing I yang telah banyak memberikan masukan, saran, petunjuk, ilmu pengetahuan dan meluangkan waktunya hingga terselesaikannya skripsi ini.

4. Bapak Amilin, SE., Ak., M.Si, selaku pembimbing II yang selalu memberikan saran, petunjuk secara cerdas clan mendetail dan meluangkan waktunya dalam membimbing saya sehingga terselesaikan juga skripsi ini.

5. Bapak Ors. Abdul Hamid Cebba, Ak., MBA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Dosen-dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmunya kepada penulis selama belajar dibangku kuliah, dan seluruh staf bagian Akademik dan Keuangan, serta staf Perpustakaan terima kasih atas segala bantuan.

7. Abangku Rafli (walau bandel dan suka marah-marah) kita harus berusaha membahagiakan Ayah-Mama. Mereka telah berkorban banyak demi kita, jangan pernah mengecewakannya. Ingat! hanya kita yang menjadi

sandarannya kini. (*u*)

8. Sahabat-sahabatku Ulfah Paul, NeeZha Utsukushii my twins (Arigato girls selama kuliah saat susah-senang kalian selalu ada), Mora Kawai yang selalu bilang "Semangat-Semangat!", Tina Tuti dan lrna !nu yang selalu menyemangatiku dan atas doa kalian akhirnya aq lulus juga. Neng Hawa, Syifa 'ndut, Li2, Mawar, Eka Bekti, Po' Yuli. Arigato minna san ... (A_ A)

9. Teman-temanku di Fakultas Ekonomi Ekstensi kelas Akuntansi A dan B, Auditing dan pajak. Serta semua pihak yang tidak dapat disebutkan satu persatu. TQ for all.. (A,A)

Semoga seluruh pihak yang telah membantu penulis dalam menyusun skripsi ini diberikan pahala melimpah serta dilimpahkan keberkahan dalam hidupnya.

viii

Jakarta, Desember 2008 Penulis

DAFTARISI

LEMBAR PENGESAHAN ... .

DAFTARRIWAYATHIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTARISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BABI PENDAHULUAN A. Latar Belakang Penelitian ... . B. Perumusan Masalah ... ... 6

C. Tujuan dan Manfaat Penelitian ... 7

BABU TINJAUANPUSTAKA A. Gender... 9

I. Penge1tian Gender... 9

2. Pandangan Gender ... I 0 B. Kinerja Auditor... 12

I. Komitmen Organisasi ... 12

2. Komitmen Profesi... 15

3. Motivasi ... 17

4. Kesempatan Kerja ... 19

5. Kepuasan Kerja ... 20

C. Etika Profesi ... 22

I. Pengertian Etika... 22

2. Prinsip-prinsip Etika... 24

3. Etika Dalam Profesi Akuntan ... 25

D. Kerangka Pemikiran ... 26

E. Perumusan Hipotesis ... 28

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 30

B. Metode Penentuan Sampel ... 30

C. Metode Pengumpulan Data ... 31

1. Data Primer .. . . . ... ... ... ... .. .... ... ... ... .. ... .. 3 1 2. Data Sekunder ... ... 31

D. Metode Analisis Data ... 32

1. Analisis Statistik Deskriptif... 32

2. Uji Kualitas Data... 32

a. Uji Validitas ... 32

b. Uji Reliabilitas ... 33

3. Uji Hipotesis ... 33

a. Independent Samles T Test... 33

E. Operasional Variabel Penelitian... 34

1. Komitmen Organisasi... 35

2. Komitmen Profesi ... 36

3. Motivasi ... 36

4. Kesempatan Kerja ... 37

5. Kepuasan Kerja ... 38

6. Etika Profesi ... 39

7. Gender ... 40

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Sampel Penelitian ... 41

1. Tempat dan Waktu Penelitian ... 41

2. Karakteristik Responden ... 42

a. Jenis Kelamin ... 42

c. Umur ... 43

d. Lama Kerja ... 44

3. Statistik Deskriptif ... 44

B. Analisis Uji Kualitas Data ... 47

I. Uji Validitas ... 47

2. Uji Reliabilitas ... 52

C. Hipotesis ... 55

I. Komitmen Organisasi Auditor Pria dan Komitmen Organisasi Auditor Wanita... 55

2. Komitmen Profesi Auditor Pria dan Komitmen Profesi Auditor Wanita ... 57

3. Motivasi Auditor Pria dar. Motivasi Auditor Wanita... 59

4. Kesempatan Kerja Auditor Pria dan Kesempatan Kerja Auditor Wanita ... 61

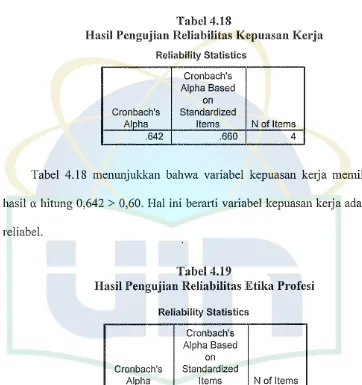

5. Kepuasan Kerja Auditor P1ia dan Kepuasan Kerja Auditor Wanita ... 63

6. Etika Profesi Auditor Pria dan Etika Profesi Auditor Wanita.. 65

UAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... ... 68

B. Keterbatasan ... 69

C. lmplikasi dan Saran... 70

bAFTARPUSTAKA ... 71

LAMPIRAN-LAMPIRAN ... 74

Nomor

2.1

DAFT AR GAMBAR

Keterangan

Kerangka Pemikiran

XII

Halaman

DAFTARTABEL

Nomor Keterangan Halaman

4.1 Sampel dan Tingkat Pengembalian 41 4.2 Jenis Kelamin Responden 42 4.3 Pendidikan Terakhir Responden 43

4.4 Umur Responden 43

4.5 Lama Kerja Responden 44

4.6 Hasil Nilai Rata-rata Jawaban Responden Pria 45 4.7 Hasil Nilai Rata-rata Jawaban Responden Wanita 46 4.8 Hasil Pengujian Validitas Komitmen Organisasi 48 4.9 Hasil Pengujian Validitas Komitmen Profesi 49 4.10 Hasil Pengujian Validitas Motivasi 50 4.11 Hasil Pengujian Validitas Kesempatan Ke1ja 51 4.12 Hasil Pengujian Validitas Kepuasan Kerja 51 4.13 Hasil Pengujian Validitas Etika Profesi 52 4.14 Hasil Pengujian Reliabilitas Komitman Organisasi 52 4.15 Hasil Pengujian Reliabilitas Komitman Profesi 53 4.16 Hasil Pengujian Reliabilitas Motivasi 53 4.17 Hasil Pengujian Reliabilitas Kesempatan Kerja 53 4.18 Hasil Pengujian Reliabilitas Kepuasan Kerja 54 4.19 Hasil Pengujian Reliabilitas Etika Profesi 54 4.20 Hasil Rata-rata Untuk Hipotesis I 55 4.21 Hasil Independent Samples T Test Komitrnen Organisasi 55 4.22 Hasil Rata-rata Untuk Hipotesis 2 57 4.23 Hasil Independent Samples T Test Komitmen Profesi 57 4.24 Hasil Rata-rata Untuk Hipotesis 3 59 4.25 Hasil Independent Samples T Test Motivasi 59 4.26 Hasil Rata-rata Untuk Hipotesis 4 61 4.27 Hasil Independent Samples T Test Kesempatan Kerja 61 4.28 Hasil Rata-rata Untuk Hipotesis 5 63 4.29 Hasil Independent Samples T Test Kepuasan Kerja 63 4.30 Hasil Rata-rata Untuk Hipotesis 6 65 4.31 Hasil Independent Samples T Test Etika Profesi 66

DAFf AR LAMPIRAN

Lampiran Keterangan Halaman

Kuesioner Penelitian 74

2 Jawaban Responden 82

3 Daftar KAP 87

4 Hasil Karakteristik Responden 89

5 Has ii Statistik Deskriptif Rata-Rata Jawaban

Responden 91

6 Hasil Pengujian Validitas dan Reliabilitas 92

7 Hasil Pengujian Independent Samples T Test 108

8 Oprasional Variabel 114

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Beberapa isu lebih banyak mengawali debat, kesalahpahaman, dan

pendapat-pendapat tanpa dukungan mengenai apakah kinerja wanita sama

dengan kinerja pria ketika bekerja. Salah satu yang tampak membedakan atas

gender, khususnya saat karyawan mempunyai anak prasekolah, adalah pilihan

atas jadwal ke1ja ibu-ibu yang bekerja lebih mungkin untuk memilih peke1jaan

paruh waktu, jadwal ke1ja fleksibel dan telekomuniting (mengerjakan

pekerjaan kantor dirumah) agar bisa menampung tanggung jawab terhadap

keluarga (Robbin, 2003: 48).

Temuan Riset Literarur Spikologi kognitif juga menyebutkan bahwa

wanita diduga lebih efektif dan efisien dalam memproses informasi saat

adanya kompleksitas tugas dalam pengambilan keputusan dibandingkan

dengan pria. Ruengger dan King (1992) dalam Jamilah, Fanani dan

Chandrarin (2007) menyatakan wanita umumnya memiliki tingkat

pertimbangan moral yang lebih tinggi dari para pria. Gilligan (1982) juga

menyatakan pengaruh gender terhadap perbedaan persepsi etika juga te1jadi

pada saat proses pengambilan keputusan.

Pe1juangan kesetaraan gender adalah terkait dengan kesetaraan sosial

antara pria dan wanita, dilandaskan kepada pengakuan bahwa ketidaksetaraan

Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat diganggu gugat

(misalnya secara biologis wanita mengandung), perbedaaan peran gender

dapat diubah karena tertumpu pada faktor-faktor sosial dan sejarah. profesi

akuntan publik yang terkait dengan banyak disiplin ilrnu sosial tentunya akan

sangat dipengaruhi oleh hal-hal tersebut.

Terminologi gender dalam ilmu-ilmu sosial, diperkenalkan sebagai

acuan kepada perbedaan-perbedaan antara pria dan wanita tanpa

konotasi-konotasi yang sepenuhnya yang bersifat biologis Mandy Macdonald et al.

(1997) dalam Trisnaningsih (2004). Jadi rumusan gender ini merujuk kepada

perbedaan-perbedaan antara pria clan wanita yang merupakan bentukkan

sosial, perbedaan-perbeclaan yang tetap muncul meskipun tidak disebabkan

oleh perbedaan-perbedaan biologis yang menyangkut jenis kelamin. Rumusan

ilmu-ilmu sosial juga mengenal istilah hubungan gender yang merupakan

sekumpulan aturan-aturan, tradisi-tradisi, dan hubungan-hubungan sosial

timbal-balik dalam masyarakat dan dalam kebudayaan, yang menentukan

pembagian kekuasaan diantara pria dan wanita.

Sejarah perbedaan gender antara pria dan wanita terjadi melalui proses

yang sangat panjang. Terbentuknya perbedaan gender dikarenakan oleh

banyak ha!, diantaranya akibat dibentuk, disosialisasikan, diperkuat bahkan

dikonstruksi secara sosial, kultural, atau melalui ajaran agama maupun

Negara. Perbedaan gender sesungguhnya tidak menjadi masalah sepanjang

ticlak melahirkan keticlakadilan gender. Namun yang menjadi persoalan

pria maupun wanita. Ketidakadilan gender merupakan sistem dan struktur dimana, baik kaum pria maupun wanita menjadi korban dari sistem tersebut. Ketidakadilan gender termanifestasikan dalam berbagai bentuk, yakni: marginalisasi, proses pemiskinan ekonomi, subordinasi dalam pengambilan keputusan, stereotype, dan diskriminasi Fakih (1996) dalam Trisnaningsih (2004)

Sember Daya Manusia dalam suatu organisasi merupakan penentu yang sangat penting bagi keefektifan berjalannya kegiatan didalam organisasi. Keberhasilan dalam kinerja seseorang dalam suatu bidang pekerjaan banyak ditentukan oleh tingkat kompetensi, profesional maupun komitmen terhadap profesi pekerjaan yang di lakukannya.

Profesi akuntan publik merupakan salah satu profesi yang tidak terlepas clari diskriminasi gender. Dalam lingkungan pekerjaan apabila terjadi masalah, pegawai pria mungkin akan merasa tertantang untuk menghadapinya dibandingkan untuk menghindarinya. Perilaku pegawai wanita akan lebih cenderung untuk menghindari konsekuensi konflik dibanding periiaku pegawai pria. meskipun dalam banyak situasi wanita lebih banyak melakukan kerjasama dibandingkan pria, tetapi apabila akan ada resiko yang timbul, pria cenderung lebih banyak membantu dibanding wanita Eaghly (1987) dalam Trisnaningsih (2004).

ウセゥイゥョァ@ dengan meningkatnya kompetisi dan perubahan global, profesi

akuntan pada saat ini dan masa mendatang menghadapi tantangan yang semakin berat. Sehingga dalam menjalankan aktivitasnya seorang akuntan

dituntut untuk selalu meningkatkan profesionalismenya. Menurut Machfoedz (1997) dalam Winama dan Retnowati (2003) ada tiga hal utama yang harus di miliki oleh setiap anggota profesi dalam mewujudkan profesionalisme yaitu berkeahlian, berpengetahuan, dan berkarakter. Karakter rnerupakan personaliti seorang profesional, yang dapat diwujudkan dalam sikap dan tindakan etisnya. Sikap dan prilaku etis akuntan akan sangat mempengaruhi posisinya di masyarakat pemakai jasanya.

Untuk mendukung profesionalisme akuntan, lnstitut Akuntan Indonesia (IAI) mengeluarkan suatu standar profesi yang memuat seperangkat prinsip-prinsip moral dan mengatur tentang perilaku profesional yaitu kode etik lnstitut Akuntan Indonesia yang rnengatur tentang norma prilaku yang mengatur hubungan antara akuntan dengan para klien, antara akuntan dengan sejawatnya dan antara profesi dengan masyarakat. Alasan yang mendas1ri diper!ukannya kode etik sebagai standar perilaku profosional tertinggi pada profesi akuntan adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi akuntan terlepas dari yang dilakukan perorangan. Kepercayaan masyarakat terhadap kualitas jasa profesional akuntan akan meningkat jika profesi mewujudkan standar yang tinggi dan memenuhi semua kebutuhan.

Masalah etika profesi merupakan suatu isu yang sangat menarik untuk kepentingan riset. Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntansi adalah penyedia informasi untuk proses pembuatan keputusan bisnis oleh para pelaku bisnis. Menurut Abdullah dan Halim (2002) dalam Marini

dan Murtanto (2003) menyatakan bahwa para pelaku bisnis diharapkan mempunyai integritas dan kompetensi yang tinggi.

Namun demikian akhir-akhir ini muncul isu yang sangat menarik yaitu pelanggaran etika yang dilakukan oleh akuntan publik baik tingkat nasional maupun tingkat intemasional. Di Indonesia, isu ini berkembang seiring dengan terjadinya pelanggaran etika, baik yang dilakukan oleh akuntan publik, akuntan intern, maupun akuntan pemerintah. Contoh kasus ini adalah kasus pada PT TELKOM dimana laporan keuangan PT TELKOM yang diaudit oleh KAP Eddy Pianto ditolak oleh US SEC (United States Securities and Exchange Comission) untuk kinerja 2002 (Winama dan Retnowati, 2003).

Hasil penelitian sebelumnya yang dilakukan Samekto (1999) mengemukakan bahwa adanya kesetaraan komitmen organisasi, komitmen profesi, dan kesempatan kerja. Sedangkan kepuasan kerja terdapat perbedaan antara auditor pria dan wanita.

Hasil penelitian Trisnaningsih (2004) menunjukkan bahwa tidak terdapat perbedaan kinerja yang diproksikan dalam komitmen organisasi, komitmen profesi, motivasi dan kesempatan kerja antara auditor pria dan auditor wanita. Sedangkan untuk kepuasan ォ・セェ。@ menunjukkan adanya perbedaan antara auditor pria dan auditor wanita.

Hasi! penelitiaP. sebelumnya yang dilakukan Marini dan Murtanto (2003) tentang etika profesi menunjukkan tidak terdapat perbedaan signifikan persepsi akuntan µria dan wanita. 1-Iasil penelitian Linda (2007) tentang Kode etik menunjukkan bahwa terdapat perbedaan persepsi kode etik antara akuntan

publik laki-laki dan akuntan publik perempuan. Sedangkan kode etik yang diproksikan dalam kepribadian, kecakapan profesional, dan tanggung jawab tidak terdapat perbedaan. Pelaksanaan kode etik dan pena fsiran dan penyempurnaan kode etik terdapat perbedaan.

Penelitian ini merupakan replikasi dari penelitian Trisnaningsih (2004) dan Linda (2007). Adapun yang menjadi perbedaan penelitian sebelumnya adalah:

I. Periode penelitian

Penelitian sebelumnya dilakukan pada tahun 2004 dan tahun 2007, sedangkan penelitian ini dilakukan tahun 2008.

2. Responden penelitian

Pada penelitian sebelumnya responden yang digunakan adalah Kantor Akuntan Publik di Jawa Timur dan Kantor Akuntan Publik di Jakarta., sedangkan responden pada penelitian ini adalah auditor eksternal pada Kantor Akuntan Publik di Jakarta.

Berdasarkan uraian diatas, maka peneliti bermaksud untuk menyusun skripsi dengan judul "Analisis Perbedaan Kinerja Auditor dan Etika Profesi Auditor Ditinjau dari Perspektif Gender".

B. Pcrumusan Masalah

Masalah-masalah yang dibahas dalam penelitian ini adalah:

I. Apakah ierdapat perbedaan komitmen organisasi antara auditor pria dan auditor wanita?

2. Apakah terdapat perbedaan komitmen profesi antara auditor pria dan auditor wanita?

3. Apakah terdapat perbedaan motivasi antara auditor pria dan auditor wanita?

4. Apakah terdapat perbedaan kesempatan kerja antara auditor pria dan auditor wanita?

5. Apakah terdapat perbedaan kepuasan kerja antara auditor pria dan auditor wanita?

6. Apakah terdapat perbedaan etika profesi antara auditor pria dan auditor wanita?

C. Tujuan dan Manfaat Penelitian

I. Tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah terdapat perbedaan komitmen organisasi antara auditor pria dan wanita.

b. Untuk mengetahui apakah terdapat perbedaan komitmen profosi antara auditor pria dan wanita.

c. Untuk mengetahui apakah terdapat perbedaan motivasi antara auditor pria dan wanita.

d. Untuk mengetahui apakah terdapat perbedaan kesempatan kerja antara auditor pria dan wanita.

e. Untuk mengetahui apakah terdapat perbedaan kepuasan kerja antara auditor pria dan wanita.

f. Untuk mengetahui apakah terdapat perbedaan etika profcsi antara auditor pria dan wanita.

2. Penelitian ini dihararapkan dapat memberikan manfaat antara lain: a. Bagi auditor

Penelitian ini diharapkan dapat memperoleh gambaran tentang perbedaan kinerja auditor dan etika profesi auditor ditinjau dari perspektif gender sehingga para auditor dapat meningkatkan kinerja dan etikanya.

b. Bagi peneliti yang akan datang

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan bahan ma>ukan bagi peneliti lain yang berminat untuk meneliti kembali mengenai perbedaan kinerja auditor dan etika profesi auditor ditinjau dari perspektif gender.

c. Bagi penulis

Penelitian ini digunakan sebagai syarat untuk mendapatkan gelar sarjana ekonomi pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri S:varif Hidayatullah Jakarta, serta menambah pengetahuan dan wawasan khususnya mengenai perbedaan kinerja auditor dan etika profesi auditor ditinjau dari perspektif gender.

A. Gender

1. Pengertian Gender

BAB II

TINJAUAN PUSTAKA

Secara bahasa

genderberasal dari bahasa Inggris,

genderyang

berarti jenis kelamin. Namun sekarang

gendermenjadi bahasa Indonesia

dan sudah dapat digunakan sebagai bahasa masyarakat. Dalam Kamus

Besar Bahasa Indonesia

genderjuga diartikan sebagai jenis kelamin

(Depdiknas, 2002: 353).

Istilah

gendermenurut

Wabster's New World Dictionarydiartikan

sebagai perbedaan yang tampak antara pria dan wanita dilihat dari segi

nilai dan tingkah laku. Didalam

Women's Studies Encyclopediadijelaskan

bahwa

genderadalah suatu konsep kultural yang berupaya memuat

pembedaan dalam ha! peran, perilaku, mentalitas dan karakteristik

emosional antara pria dan wanita yang berkembang dalam masyarakat

(Indra, Ahza dan Husnani,

2004:242-243)

Dari dua perbedaan diatas menggambarkan adanya upaya untuk

mengetahui adanya perbedaan yang jelas antara kecenderungan pria dan

wanita dan sekaligus pula menjelaskan bahwa isu

genderberasal dari

masyarakat dan tradisi barat yang berusaha untuk memposisikan

perbedaan peran wanita dan pria dalam interaksi sosial mereka

Menurut Murphi (2007: 26) jenis kelamin adalah:

"Perbedaan bentuk, sifat, dan fungsi biologis laki-laki dan perempuan yang menentukan perbedaan peran mereka dalam menyelenggarakan upaya meneruskan garis keturunan.

Menurut Mansour Fakih (1999) dalam Trisnaningsih (2004)

pengertian gender yang pertama ditemukan dalam kamus adalah:

"Penggolongan secara gramatikal terhadap kata-kata benda dan kata-kata lain yang berkaitan dengannya, yang secara garis besar berhubungan dengan keberadaan dua jenis kelamin serta ketiadaan jenis kelamin atau kenetralan".

2. Pandangan Gender

Palmer dan Kandamsih ( 1997) dalam Trisnaningsih (2004)

menjelaskan pandangan mengenai gender dapat diklasifikasikan dalam dua

model dan dua stereotype:

Dua model tersebut yaitu:

a. Equity Model

Mengasumsikan bahwa antara pna dan wanita sebagai profesional

adalah identik sehingga perlu ada satu cara yang sama dalam mengelola

dan wanita harus diuraikan akses yang sama.

b. Complementary Contribution

Mengasumsikan bahwa pria dan wanita mempunyai kemampuan yang

berbeda sehingga perlu ada perbedaan dalam mengelola dan cara

menilai, mencatat serta mengkombinasikan untuk menghasilkan suatu

Dua stereotype tersebut yaitu:

a. Sex Role Stereotypes

Dihubungkan dengan pandangan umum bahwa pria lebih berorintasi

pada pekerjaan, objektif, independen, agresif, dan pada umumnya

mempunyai

kemainpuan

lebih

dibandingkan

wanita

dalam

pe1ianggungjawaban manajerial. Wanita dilain pihak dipandang lebih

pasif, lembut, orientasi pada pertimbangan, lebih sensitif dan lebih

rendah pos1smya pada pertanggungjawaban dalain organisasi

di bandingkan dengai1 pria.

b. Manajerial Stereotypes

Memberikan pengertian manajer yang sukses sebagai seseorang yang

memiliki sikap, perilaku, dan temperamen yang umumnya lebih

dimiliki pria dibandingklan wai1ita.

Stereotype merupakan proses pengelompokkai1 individu kedalain

suatu kelompok, dan pemberiai1 atribut karakteristik pada individu

berdasarkai1 kelompok.

Menmut Schwartz (1990) dalam Trisnai1ingsih (2004), profesi

akuntan publik merupakan sala11 satu bidang kerja yang paling sulit bagi

wanita karena intensitas kerjanya. Meski demikian, profesi ini adalall

profesi yang sangat potensial terhadap perubahan, dan peruballan tersebut

dapat meningkatkan lapangan peke1jaan bagi wanita. Schwartz juga

mengungkapkan ba11wa sangat mudah untuk mengetahui mengapa jumlah

satu alasan yang dikemukakannya adalah adanya kebudayaan yang

diciptakan untuk pria (patriarkhi), kemudian adanya stereotype tentang

wanita, terutama adanya pendapat yang menyatakan bahwa wanita

mempunyai keterikatan (komitmen) pada keluarga yang lebih besar dari

pada keterikatan (komitmen) terhadap karitr.

B. Kinerja Auditor

Kinerja adalah sebuah kata dalam bahasa Indonesia dari kata dasar

"kerja" yang mente1jemahkan kata dari bahasa asing prestasi atau bisa pula

bera1ii hasil ke1ja. Menurut Mangkunegara (2000: 67) dalam Wikipedia

Indonesia kinerja adalah hasil ke1ja secara kualitas yang dicapai oleh seorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Sulistiani (2003: 223) juga menjelaskan bahwa kine1ja

seseorang merupakan kombinasi dari kemampuan, usaha dan kesempatan

yang dapat dinilai dari hasil ke1janya (www.id.wikipedia.org/wiki/Kinerja)

Kinerja adalah suatu yang dicapai dalam melakukan peke1jaan. Kine1ja

diproksikan kedalam komitmen organisasi, komitmen profesional, motivasi,

kesempatan kerja, dan kepuasan ke1ja.

1. Komitmen Organisasi

Komitmen organisasi adalah tingkat kepercayaan dan penerimaan

tenaga ke1ja terhadap tujuan organisasi dan mempunyai keinginan untuk

tetap ada di organisasi tersebut. Komitmen organisasi memberikan titik

keputusan tersebut unh1k tetap atau meninggalkan organisasi yang pada

akhirnya tergambar dalam statistik ketidakhadiran dan masuk-keluar

tenaga ke1ja (Mathis dan Jackson, 2001: 99-100).

Menurut Wiener (1982) dalam Sumarno (2005), komitmen organisasi

didefinisikan sebagai:

"Dorongan dari dalam diri individu untuk melakukan sesuatu agar memmjang keberhasilan organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi".

Menurut Aranya (1981) dalam Trisnaningsih (2004) menyatakan

bahwa komitmen organisasi didefinisikan sebagai:

a. Sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan

nilai-nilai daTi organisasi.

b. Sebuah keinginan untuk memelihara keanggotaan dalam organisasi.

c. Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh

guna kepentingan organisasi.

Menurut Porter (1974) dalam Pangabean (2004):

"Komitmen organisasi adalah sebuah tanggapan efektif yang berasal dari evaluasi terhadap situasi peke1jaan yang menghubungkan seseorang dalan1 organisasi atau ketertiban yang relatif kuat dari seseorang terhadap organisasi".

Menurut Mowday, Steers dan Porter (1979) dalam Pangabean (2004):

"Komitmen organisasi didefinisikan sabagai suatu keterikatan afektif dan keinginan untuk berbakti kepada sebuah organisasi".

a. Suatu keyakinan dan penerimaan yang kuat terhadap nilai dan tujuan

organisasi.

b. Keinginan untuk berusaha keras atas nama organisasi.

c. Keinginan yang !mat untuk tetap tinggal menjacli anggota dari sebuah

organisasi dan bukan organisasi lainnya.

Definisi-definisi diatas dapat disimpulkan bahwa komitmen organisasi

terdiri dari beberapa dimensi, tidak hanya berupa sikap yang menunjukkan

suatu tanggapan afektif atau kewajiban seseorang terhadap organisasi,

namun juga merupakan perilaku yang dinyatakan ke dalam usaha yang

keras dan keinginan yang kuat untuk tetap tinggal dalam organisasi.

Menurut Allen dan Meyer (1990) dalam Pangabean (2004)

menyatakan bahwa komitmen organisasi terdiri dari 3 dimensi yaitu:

a. Komitmen afektif (affective commitment)

Komitmen afektif adalah seorang karyawan yang mempunyai hasrat

yang lrnat untuk tetap beke1ja pada sebuah organisasi, dikarenakan

seseorang sudah merasa cocok dengan peke1jaannya.

b. Komitmen normative (normative commitment)

Komitmen normative adalah seorang karyawan yang mempunyai hasrat

yang kuat untuk tetap bekerja pada sebuah organisasi, dikarenakan

seseorang merasa berkewajibtm untuk tetap bekerja pada suatu

c. Komitmen berkelanjutan (continusnce commitment)

Komitmen berkelanjutan adalah seorang karyawan yang mempunyai

hasrat yang kuat untuk tetap bekerj a pada sebuah organisasi,

dikai·enakan seseorang membutuhkan peke1jaan dan tidak mampu

berbuat lain.

2. Komitmen Profesional

Menurut Larkin (1990) dalam Trisnaningsih (2003) komitmen profesi

adalah tingkat loyalitas individu pada profesinya seperti yang

dipersepsikan oleh individu tersebut. Wibowo (1996) 3uga

mengungkapkan bahwa tidak ada hubungan antara pengalaman internal

auditor dengan komitmen profesionalisme, lama kerja hanya

mempengaruhi pandangan profesionalisme, hubungan dengan sesama

profesi, keyakinan terhadap peraturan profesi dan pengabdian pada

profesi. Hal ini disebabkan bahwa semenjak awal tenaga profesional tidak

dididik untuk menjalankan tugas-tugas yang kompleks secara independen

dan memecahkan permasalahan yang timbul dalam pelaksanaan

tugas-tugas yang menggunakan keahlian dan dedikasi rnereka secara profesional

(Schwartz, 1996).

Menurut Aranya (1981) dalam Trisnaningsih (2004) Komitrnen

profesional dapat didefinisikan sebagai:

a. Sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan

b. Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh

guna kepentingan profesi.

c. Sebuah kepentingan untuk memelihara keanggotaan dalam profesi.

Menurut Hall (1968) dalam Lekatompessy (2003) profesionalisme

berkaitan dengan dua aspek penting, yaitu aspek structural dan aspek

sikap. Aspek structural yang karakteristiknya merupakan bagian dari

pembentukkan sekolah pelatihan, pembentukkan asosiasi professional dan

pembentukkan kode etik. Sedangkan aspek sikap berkaitan dengan

pembentukkan jiwa profesionalisme.

Penelitian yang dilakukan oleh Kalbers dan Fogarty (1995) dalam

Lekatompessy (2003) mengemukakan bahwa komitmen profesi terbagi

dalam lima elemen profesionalisme, yaitu:

a. Dedikasi terhadap profesi

Dicerminkan melalui dedikasi profesionalisme dengan menggunakan

pengetahuan dan kecakapan yang dimiliki tetap melaksanakan

profesinyameskipun imbalan ekstrinsiknya berkurang. Sikap ini

berkaitan dengan ekspresi dari pencurahan diri secara keseluruhan

terhadap pekerjaan dan sudah merupakan suatu komitmen pribadi yang

kuat.

b. Kewajiban sosial

Elemen ini berkaitan dengan pandangan tentang pentingnya penman

profesi serta manfaat yang diperoleh baik masyarakat maupun profesi

c. Otonomi

Sikap otonomi merupakan suatu pandangan seorang profesional yang

harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain.

Adanya intervensi yang datang dari luar dianggap sebagai hambatan

yang dapat mengganggu otonomi profesi. Banyak orang menginginkan

pekerjaan yang memberikan mereka hak dan hak istimewa untuk

membuat keputusan dan beke1ja tanpa diawasi secara ketat. Rasa

mandiri akan timbul melalui kebebasan yang diperoleh.

d. Keyakinan terhadap peraturan profesi

Sikap ini merupakan suatu keyakinan bahwa yang penting berwenang

dalam menilai pekerjaan profesional adalah rekan sesame profesi, bukan

orang luar yang tidak mempunyai kompeten dalam bidang ilmu dan

peke1jaan mereka.

e. Hubungan dengan sesama profesi

Para profesional menggunakan ikatan profesi sebagai acuan termasuk

didalamnya organisasi formal dan kelompok-kelompok kolega informal

sebagai sumber ide utama pekerjaan. Memulai ikatan profesi, para

profesional dapat mengembangkan profesinya.

3. Motivasi

Motivasi merupakan hasrat clidalam seseorang yang menyebabkan

orang tersebut melakukan tindakan. Seseorang yang melakukan tinclakan

penggerak yang mengarahkan pada tujuan, dan itu yang muncul dengan

sia-sia. Kata-kata

butuh, ingin, hasrat dan penggerak

semuanya sama denganmotive,

yaitu asalnya katamotivasi

(Mathis dan Jackson, 2001: 89).Menurut Gipson (1994) dalam Kartika dan Wijayanti (2007), motivasi

merupakan konsep yang menguraikan tentang kekuatan-kekuatan yang ada

dalam diri seseorang yang akan memulai atau mengarahkan perilakunya.

Secara lebih khusus Hellriegel et. al. (2001) juga menyatakan bahwa

motivasi merupakan dorongan-dorongan individu untuk bertindak yang

menyebabkan orang tersebut berperilaku dengan cara tertentu yang

mengarahkan pada tujuan.

Menurut Chambell et. al. (1970) yang dikutip dalam Gipson (1994)

dalam Kartika dan Wijayanti (2007), motivasi berhubungan dengan arah

perilaku, kekuatan respon (usaha) setelah seseorang memilih tindakan

tertentu, dan kelangsungan perilaku atau seberapa lama orang tersebut

berperilaku menurut cara tertentu.

Menurut Handoko (1995) dalam Trisnaningsih (2004) motivasi adalah:

"Keadaan pribadi seseorang yang mendorong keinginan individu melakukan kegiatan te1ientu guna mencapai suatu tujuan".

Memotivasi orang adalah menunjukkan arah tertentu kepada mereka

dan mengambil langkah-langkah yang perlu untuk memastikan bahwa

Reksohadiprodjo (1990) dalam Trisnaningsih (2004) mendefinisikan

motivasi sebagai:

"Keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan".

Menurut Trisnaningsih (2004) motivasi dibagi menjadi 2 jenis, yaitu:

a. Motivasi positif

Motivasi positif adalah proses untuk mencoba mempengaruhi orang lain agar menjalankan sesuatu yang kita inginkan dengan cara memberikan kemungkinan untuk mendapatkan "hadiah".

b. Motivasi negatif

Motivasi negatif adalah proses untuk mempengaruhi seseorang agar mau melakaukan sesuatu yang kita inginkan, tetapi teknik dasar yang digunakan adalah lewat kekuatan-kekuatan.

4. Kesempatan Kerja

Persamaan hak untuk memperoleh kesempatan ke1ja adalah ketentuan

tentang persamaan kesempatan untuk memperoleh peke1jaan dari

peke1jaan itu, terlepas dari kondisi yang tidak berkaitan dengan prestasi

ke1ja.

Trapp et. al. (1989) dalam Trisnaningsih (2004) menyatakan bahwa

dalam penelitiannya mengenai isu tentang kesempatan bagi akuntan publik

perempuan menunjukkan bahwa masih terdapat perbedaan signifikan

(1996) dalam studi mereka yang manunjukkan bahwa akuntan publik

perempuan tidak dipromosikan secepat rekan laki·-lakinya.

Untuk isu-isu mengenai kesempatan bagi akuntan publik perempuan,

pada umumnya baik akuntan publik laki-laki maupun akuntan publik

perempuan menyetujui bahwa akuntan publik perempuan diberi

pembebanan tugas dan diijinkan untuk mengembangkan spesialisasi

industri yang sama sebagaimana rekan laki-lakinya, meskipun tingkat

persetujuan untuk isu tersebut lebih tinggi untuk responden laki-laki.

5. Kepuasan Kerja

Kepuasan ke1ja adalah keadaan emosi yang positif dari mengevaluasi

pekerjaan seseorang. Ketidakpuasan ke1ja muncul pada saat

harapan-harapan ini tidak terpenuhi. Kepuasan ke1ja mempunyai banyak dimensi,

secara umum tahap yang diamati adalah kepuasan dalam peke1jaan itu

sendiri, gaji, pengakuan, hubungan antara supervisor dengan tenaga ke1ja,

dan kesempatan untuk maju. Setiap dimensi menghasilkan perasaan puas

secara keseluruhan dengan pekerjaan itu sendiri namun peke1jaan juga

mempunyai definisi yang berbeda bagi orang lain (Mathis dan Jackson,

2001: 98).

Kepuasan ke1ja merujuk kepada sikap umum seorang individu

terhadap peke1jaannya. Seseorang dengan tingkat kepuasan tinggi

menunjukkan sikap yang positif terhadap ke1ja itu, sedangkan seseorang

terhadap peke1jaan itu. Bila orang berbicara mengenai sikap karyawan,

lebih sering mereka memaksudkan kepuasan kerja (Robbin, 2003: 91).

Menurut Robbins (1996) dalam Trisnaningsih (2003) kepuasan ke1ja

adalah:

"suatu sikap seseorang terhadap peke1jaan sebagai perbedaan antara banyaknya ganjaran yang diterima pekerja dan banyaknya yang diyakini yang seharusnya diterima".

Luthans (1995) dalam Trisnaningsih (2004) juga menyatakan bahwa

kepuasan kerja memiliki tiga dimensi, yaitu:

a. Bahwa kepuasan ke1ja tidak dapat dilihat, tetapi hanya dapat diduga.

b. Kepuasan kerja se1ing ditentukan oleh sejauhmana hasil kerja memenuhi

atau melebihi harapan seseorang.

c. Kepuasan ke1ja mencerminkan hubungan dengan berbagai sikap lainya

dari pada individual.

Menurut Ringgo (1990) dalam Huda (2000), kepuasan ke1ja seseorang

yang beke1ja disuatu perusahaan merupakan faktor penting yang turut

mempengaruhi kepuasan kerja orang tersebut. Hal ini disebabkan karena

C.

Etika Profcsi1. Pengertian Etika

Etika secara umum didefinisikan sebagai perangkat prinsip moral atau

nilai. Masing-masing orang memiliki perangkat nilai, sekalipun tidak dapat

diungkapkan secara eksplisit. Perilaku beretika diperlukan oleh masyarakat

agar semuanya dapat be1jalan lancar.

Etika adalah aturan yang disusun mempertahankan suatu profesi pada

suatu tingkat terhormat untuk meyakinkan publik bahwa profesi akan

mempertahankan tingkat pemberian jasa yang lebih tinggi. Istilah etika

dalan1 Kamus Besar Bahasa Indonesia adalah ilmu tentang apa yang baik

dan apa yang buruk dan tentang hak dan kew:tjiban moral (akhlak)

(Depdiknas, 2002: 309).

Dalam bahasa Yunani terdiri dua kata yaitu; ethos berarti kebiasaan

atau adat, dan ethikos berarti perasaan batin atau kecenderungan batin

mendorong manusia dalam bertingkah laku. Menurut Ward et. al. ( 1993)

dalam Sihwahjoeni dan Gudono (2000), menyatakan bahwa etika

sebenarnya meliputi suatu proses penentu yang kompleks tentang apa yang

harus dilakukan seseorang dalam situasi tertentu. Profesi itu sendiri

meliputi kombinasi unik dari pengalaman dan pembelajaran masing-masing

individu.

Di Indonesia etika dite1jemahkan menjadi kesusilaan karena

sila

bera1ti dasar, kaidah, atau aturan, sedangkan

su

berarti baik, benar, dandisebut kaidah profesional yang khusus berlaku dalam kelompok profesi

yang bersangkutan. Oleh karena merupakan konsensus, maka etika tersebut

dinyatakan secara tertulis atau formal yang selanjutnya disebut sebagi

"kode etik". Sifat sanksinya juga moral spikologik, yaitu dikucilkan atau

disingkirkan dari pergaulan kelompok profesi yang bersangkutan (Desriani,

1993) dalam (Winarna dan Retnowati, 2003).

Menurut Maryani dan Ludigdo (2001) dalam Alim , Hapsari, dan

Purwanti (2007) mendefinisikan etika sebagai:

"seperangkat aturan atau norma pedoman yang mengatur perilaku manusia, baik yang hams dilakukan maupun ditinggalkan yang dianut oleh sekelompok atau masyarakat atau profesi".

Menurut Marini dan Murtanto (2003) etika merupakan filsafat atau

pemikiran kritis dan mendasar tentang ajaran-ajaran dan

pandangan-pandangan moral. Sedangkan Arens dan Loebbeek (1995) dalam Linda

(2007) mendefinisikan etika sebagai seperangkat prinsip moral atau nilai.

Setiap orang memiliki seperangkat nilai sekalipun tidak dapat

diungkapkan secara eksplisit. Nilai-nilai yang berhubungan dengan

karakteristik dan nilai-nilai yang berhubungan dengan perilaku kode etik,

antara lain menjadi warga yang bertanggunl!;iawab, memenuhi janji,

berintegritas, jujur, loyalitas, keadilan, perduli terhadap orang lain,

2. Prinsip-prinsi Etika

Menurut Boynton, Johnson, dan Kell (2006: 102) ada enam prinsip

yang terdapat dalam kode etik atau etika, dapat didefinisikan sebagai

berikut:

a. Tanggung Jawab

Dalam melaksanakan tanggungjawabnya sebagai profesional; para

anggota harus mewujudkan kepekaan profesional dan pertimbangan

moral dalam semua aktivitasnya.

b. Kepentingan Publik

Para akuntan harus menerima kewajiban untuk melakukan tindakan yang

mendahulukan kepentingan publik, dan mewujudkan komitmen pada

profesionalisme.

c. Integritas

Untuk mempe1tahankan dan memperluas kepercayaan masyarakat para

akuntan harus melakukan semua tanggung jawab profesional dalam

intergritas tinggi.

d. Objektivitas dan Independensi

Seorang akuntan harus mempertahankan objektivitas dari pe1ientangan

kepentingan dalam melakukan tanggung jawab profesional seorang

akuntan yang berpraktik sebagai akuntan publik harus bersikap

independent dalam kenyataan dan penampilan pada waktu melaksanakan

e. Kecermatan atau Keseksamaan

Seorang akuntan harus mengamati standar teknis dan etika profesi, harus

meningkatkan kompetensi serta mutu jasa, dan melaksanakan tanggung

jawab profesional dengan kemampuan terbaik.

f. Lingkup dan Sifat Jasa

Seorang akuntan yang berpraktik sebagai akuntan publik, harus

mematuhi Prinsip-Prinsip Kode Perilaku Profesional dalam menentukan

lingkup dan sifat jasa yang diberikan.

3. Etika Dalam Profesi Akuntan

Menurut Shaub, (1993: 146) dalam Khomsiyah dan Indrianto (1998),

menyatakan bahwa masalah etika mernpakan masalah yang yang selalu

dihadapi dalam profesi akuntansi karena menyangkut dua pihak, yaitu

klien dan masyarakat atau publik terutama terkait dengan Japoran

keuangan yang wajar atau fair. Pendapat ini didukung olek Prakarsa

(1995) yang menyatakan bahwa seorang auditor memikul tanggung jawab

ganda, pertama terhadap masalah atau klien yang membayar fee untuk

peke1jaan profesional yang dilakukan dan kedua kepada publik untuk

melaporkan/airness dari Japoran keuangan.

Menurut Djaddang (1999) menggambarkan kondisi etika profesi

akuntan di Indonesia dengan mengelompokkan menjadi empat kelompok

a. Para akuntan menjunjung tinggi etika profesi akuntm1 dan mereka sangat

peduli dengan nama baik profesi akuntan.

b. Para akuntan yang mengetahui dan menyadari akan etika profesi, namun

keadaan memaksa yang bersangkutan untuk melakukan tindakml yang

bertentangan dengan etika tersebut.

c. Para akuntan yang mengetahui dan meyadari akan etika profesi, namun

menganggap enteng atau tidak peduli akan ha! itu.

d. Para akuntan yang tidak atau kurang mengetahui rnengenai etika profesi.

D. Kerangka Pemikiran

Kine1ja adalah hasil ke1ja secara kualitas yang dicapai oleh seorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Kine1ja dalam penelitian ini diproksikan kedalam

komitmen organisasi, komitmen profesional, motivasi, kesempatan ke1ja, dan

kepuasan ke1ja.

Komitmen organisasi adalah hasrat yang kuat untuk tetap beke1ja pada

sebuah perusahaan, dikarenakan seseorang sudah merasa cocok dengan

peke1jaannya. Komitmen profesional adalah tingkat loyalitas individu pada

profesinya. Motivasi merupakan hasrat didalam seseorang yang menyebabkan

orang tersebut melakukan tindakan. Seseorang yang melakukan tindakan

untuk suatu ha!, yaitu mencapai tujuan. Maka, motivasi merupakan penggerak

yang mengarahkan pada tujuan. Kesempatan adalah kesamaan hak untuk

wanita. Kepuasan kerja merujuk kepada sikap umum seorang individu

terhadap pekerjaannya. Seseorang dengan tingkat kepuasan tinggi

menunjukkan sikap yang positif terhadap kerja itu, sedangkan seseorang yang

tidak puas dengan pekerjaannya menunjukkan sikap yang negatif terhadap

pekerjaan itu. Bila orang berbicara mengenai sikap karyawan, lebih sering

mereka memaksudkan kepuasan kerja. Tidak hanya itu saja, auditor pria dan

auditor wanita harus mematuhi semua etika yang telak ditetapkan oleh Ikatan

Akuntan Indonesia, karena etika adalah aturan yang disusun mempertahankan

suatu profesi pada suatu tingkat terhormat untuk meyakinkan publik bahwa

profesi akan mempertahankan tingkat pemberian jasa yang lebih tinggi.

Pekerjaan auditor merupakan pekerjaan yang memiliki tingkat tekanan

yang tergolong tinggi, terutama pada saat melakukan pemeriksaan laporan

keuangan suatu perusahaan. Apalagi bila pekerjaan tersebut dipengaruhi oleh

perbedaan gender, dimana diskriminasi sering terjadi. Tekanan yang begitu

tinggi tidak terasa apabila seorang auditor sudah merasa cocok dengan

pekerjaannya tersebut. Auditor yang memiliki motivasi tinggi dan merasa puas

terhadap pekerjaannya maka akan menghasilkan pekerjaan dan kinerja yang

baik bagi perusahaan.

Penelitian ini mengkaji mengenai. perbedaan ォゥョ・セェ。@ auditor dan etika

profesi auditor ditinjau dari perspektif

gender.

Bentuk kerangka pemikiranKinerja

Pria

Kcpuasan kerja

Etika profesi

Sumber: Diolah dari berbagai sumber

E. Perumusan Hipotesis

Berdasarkan uraian latar belakang dan kerangka pemikira11 diatas,

maka perumusan hipotes1s dalam penelitian ini sebagai berikut:

Ha1 = Terdapat perbedaan komitmen organisasi antara auditor pna dan

auditor wanita

Ha2 Terdapat perbedaan komitmen profesi antara auditor pria dan auditor

wanita

l-la3 Terdapat perbedaan motivasi antara auditor pria dan auditor wanita

I-la, Terdapat perbedaan Kesempatan kerja antara auditor pria dan auditor wanita

l-la5 Terdapat perbedaan kepuasan kerja antara auditor pria dan auditor wanita

l-la6 Terdapat perbedaan etika profesi antara auditor pria dan auditor

wanita

BAB III

METODOLOGI PENELITIAN

A.

Ruang Lingkup PenelitianPopulasi sasaran dalam penelitian ini adalah Kantor Akuntan Publik di

Jakarta. Penelitian ini dilakukan untuk menganalisis perbedaan kinerja auditor

dan etika profesi auditor ditinjau dari perspektif

gender.

Adapun yang menjadi objek penelitian ini adalah semua kantor akuntan (auditor) yang bekerja diKantor Akuntan Publik (KAP) di wilayah DIG Jakarta. Pemilihan tersebut

didasari oleh mudahnya wilayah tersebut dijangkau.

B. Metode Penentuan Sampel

Metode penentuan sampel dalam penelitian ini adalah dengan metode

purposive sampling. Purposive sampling

adalah metode sampling yang pemilihan sampel berdasarkan pertimbangan dan kriteria-kriteria tertentu.Sampel berdasarkan pertimbangan merupakan tipe pemilihan sampel secara

tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan

C. Metode Pcngumpulan data

Metodologi penelitian yang digunakan untuk memperoleh data-data

yang lengkap dan sistematik sebagai bahan untuk menyusun skripsi ini adalah: I. Data Primer

Cara mendapatkan data pruner yaitu dengan memnJau langsung Kantor

Akuntan Publik yang menjadi objek peneliti, dan teknik yang digunakan

adalah:

a. Angket (Quesioner)

Y aitu teknik mengumpulkan data dengan earn mengajukan beberapa

pertanyaan tertulis kepada responden. Kuesioner ini didistribusikan

kepada responden secara langsung maupun melalui perantara (contact

person). Responden dalam penelitian ini adalah auditor yang bekerja pada

Kantor Akuntan Publik (KAP).

2. Data Sekunder

Yaitu mengumpulkan data-data teoritis serta mempelajari secara seksama

teori-teori yang berkaitan langsung dengan permasalahan yang dibahas

sebagai landasan dan dasar-dasar untuk menganalisa masalah dalam

penelitian ini. Data-data teoritis tersebut berupa buku-buku, jurnal, artikel,

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan perhitungan statistik, yaitu dengan SPSS (Statistical

Package for Social Science), adapun analisis yang digunakan dalam penelitian

ini adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Dalam penelitian ini analisis data menggunakan pendekatan statistik deskriptif yaitu memberikan gambaran mengenai suatu data yang dilihat dari range, minimum, maximum, sum, mean, dan standar deviation dari karakteristik responden yang telah mengisi kuesioner. Jadi metode ini digunakan untuk mengetahui gambar mengenai kondisi atau keadaan dari responden (Ghozali, 2006: 19).

2. Uji Kualitas Data a. Uji Validitas

Uji validitas dilakukan untuk menguji valid atau tidaknya suatu kuesioncr. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)

=

n - 2, dalam hal ini n adalah jumlah sampel. Bandingkan nilai Correlated Item-Total Correlation dengan hasil perhitungan r label ((Ghozali, 2006: 45).• Jika r hitung > r label, maka butir pertanyaan tersebut dianggap valid • Jika r hitung < r tabel, maka butir pertanyaan tersebut dianggap tidak

valid

b. Uji Reliabilitas

Uji reabilitas digunakan untuk menguji kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi atau vanabel yang disusun dalam bentuk kuesioner. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilakukan dengan mengukur besarnya Cronbach Alpha. Suatu variabel dikatakan reliabel jika nilai Cronbach 's Alpha > 0,60, sebaliknya jika nilai Cronbach 's Alpha < 0,60 maka data tersebut dikatakan tidak reliabel (Ghozali, 2006: 41 ).

3. Uji Hipotesis

a. Independent Sample T Test

Independent sampel I test (uji beda) merupakan uji perbandingan. Tujuan dari uji ini adalah membandingkan (membedakan) rata-rata dari dua grup yang tidak berhubungan satu dengan yang lain, apakah kedua grup tersebut mempunyai rata-rata yang sarna atau tidak secara signifikan. Uji untuk melihat homogenitas variance data antara pria dan wanita (Ghozali, 2006: 55).

Dalam penelitian ini, pengujian dilakukan dengan dua tahap, yaitu: a). Dengan Levene's test, diuji apakah varians populasi kedua

sampel tersebut sama ataukah berbeda.

b). Dengan t-test dan berdasarkan hasil analisa menggunakan Levene' s test diambil suatu keputusan.

Ketentuan kriteria variance adalah: Ho = variance populasi adalah sama. H 1 = variance populasi adalah berbeda.

Pengambilan keputusan penelitian ini adalah:

a). Jika probabilitas > 0,05, maka Ho ditidak ditolak jadi variance sama

b). Jika probabilitas < 0,05, maka H0 ditolakjadi variance berbeda

E. Operasional Variabel Penelitiau

menghilangkan altematif pilihan netral, hal tersebut untuk menghilangkan

keragu-raguan karena peneliti menghendaki altematif pilihan yang pasti.

1. Komitmen organisasi (/11depe11de11t Variable)

V ariabel independen adalah variabel yang menjelaskan atau

mempengarnhi variabel depend en (lndriantoro dan Supomo, 2002 :63 ).

Dalarn penelitian ini yang menjadi variabel independen adalah komitmen

organisasi. Komitmen organisasi adalah sebuah tanggapan efektif yang

berasal dari evaluasi terhadap situasi pekerjaan yang menghubungkan

seseorang dalan1 organisasi atau ketertiban yang re!atif kuat dari seseorang

terhadap organisasi.

Komitmen organisasi diukur dengan menggunakan pertanyaan yang

dikembangkan oleh Trisnaningsih (2003) yang terdiri dari 12 pertanyaan. Dalarn hal ini penulis menggunakan seluruh pertanyaan tersebut,

dikarenakan seluruh pertanyaan tersebat telah terbukti ke&kuratanya dan

mencerminkan komitmen organisasi. Pengukuran dilakukan dengan

menggunakan skala likert 4 poin, yaitu:

--Tingkat Komitmen Organisasi STS = Sangat Tidak Setuju = 1

TS = Tidak Setuju =2

s

= Setuju =3Skor yang tinggi menunjukkan komitmen organisasi yang tinggi dan

sebaliknya skor yang rendah menunjukkan komitnen organisasi yang

rend ah.

2. Komitmen profesi (Independent Variable)

Komitmen profesi adalah tingkat loyalitas individu pada profesinya

seperti yang dipersepsikan oleh individu tersebut. Komitmen profesi diukur dengan menggunakan pertanyaan yang dikembangkan oleh

Trisnaningsih (2003) yang terdiri dari 18 pertanyaan. Dalam ha! ini penulis

menggunakan seluruh pertanyaan tersebut, dikarenakan seluruh pertanyaan

tersebut telab terbukti keakuratanya dan mence1minkan komitmen

profesional. Pengukuran dilakukan dengan menggunakan skala likert 4

poin, yaitu:

Tingkat Komitmen Profesi STS = Sangat Tidak Setuju = I

TS = Tidak Setuju = 2

S = Setuju = 3

SS = Sangat Setuju = 4

Skor yang tinggi menunjukkan komitmen profesional yang tinggi dar.

sebaliknya skor yang rendah me1wnjukkan komitnen profesional yang

rendah.

3. Motivasi (Independent Variable)

Motivasi diukur dengan menggunakan pertanyaan yang dikembangkan

Trisnaningsih (2003) yang terdiri dari 10 pertanyaan. Dalam ha! ini penulis

menggunakan seluruh pertanyaan tersebut, dikarenakan seluruh pertanyaan tersebut telah terbukti keakuratanya dan mencerminkan motivasi.

Pengukuran dilakukan dengan menggunakan skala likert 4 poin, yaitu:

Tingkat Motivasi

STS = Sangat Tidak Setuju = 1 TS = Tidak Setuju =2

s

= Setuju =3.. SS = Sangat Setuju =4

Skor yang tinggi menunjukkan. motivasi yang tinggi dan sebaliknya

skor yang rendah menunjukkan motivasi yang rendah.

4. Kesempatan kerja (Independent Variable)

Kesempatan kerja dimaksudkan sebagai peluang mendapatkan

kesetaraan dalam pengembangan karir antara lain promosi dan

mendapatkan penugasan serta dalam penetapan gaji dan kenaikan secara

berkala. Kesempatan kerja diukur dengan menggunakan pertanyaan yang

dikembangkan oleh Trisnaningsih (2003) yang terdiri dari 4 pertanyaan.

Dalam ha! ini penulis menggunakan seluruh pertanyaan tersebut.

Tingkat Kesempatan Kerja STS = Sangat Tidak Setuju = 1

TS = Tidak Setuju =2

s

= Setuju =3SS = Sangat Setuju =4

Skor yang tinggi menunjukkan kesempatan ke1ja yang tinggi dan

sebaliknya skor yang rendah menunjukkan kesempatan kerja yang rendah.

5. Kepuasan kerja (l11depe11de11t Variable)

Kepuasan kerja adalah suatu sikap seseorang terhadap pekerjaan

sebagai perbedaan antara banyaknya ganjaran yang diterima peke1ja dan

banyaknya yang diyakini yang seharusnya diterima. Kepuasan kerja diukur

dengan menggunakan pertanyaan yang dikembar1gkan Trisnaningsih

(2003) yang terdiri dari 4 pertanyaan. Dalam ha! ini penulis menggunakan

seluruh pertanyaan tersebut. Pengukuran dilakuka:n dengan menggunakan

skala likert 4 poin. yaitu:

--Tingkat Kepuasan Kerja STS = Sangat Tidak Setuju = l

TS = Tidak Setuju =2

s

= Setuju =3Skor yang tinggi menunjukkan kepuasan kerja yang tinggi dan

sebaliknya skor yang rendah menunjukkan kepuasan kerja yang rendah.

6. Etika profesi (I11depende11t Variable)

Etika merupakan filsafat atau pemikiran kritis dan mendasar tentang

ajaran-ajaran dan pandangan-pandangan moral. Etika profesi diukur

dengan menggunakan pertanyaan yang dikembangkan oleh Linda (2007).

Dalam ha! ini peneliti tidak menggunakan seluruh pertanyaan tersebut,

dikarenakan banyaknya pertanyaan yang diproksikan dalan1 kepribadian,

kecakapan profesi, tanggung jawab, pelaksanaan kode etik dan penafsiran

dan penyempumaan kode etik. Peneliti hanya menggunakan 8 pertanyaan,

dimana dalam kepribadian peneliti menggunakan satu pertanyaan,

kecakapan menggunakan satu pertanyaan, tanggung jawab satu

pertanyaan, pelaksanaan kode etik empat pertanyaan, dan penafsiran dan

penyempumaan kode etik satu pertanyaan. Pengukuran dilakukan dengan

menggunakan skala liker! 4 poin, yaitu:

--Tingkat Etika Profesi STS = Sangat Tidak Setuju = l

TS = Tidak Setuju =2

s

= Setuju =3Skor yang tinggi menunjukkan etika profesiyang tinggi dan sebaliknya

skor yang rendah menunjukkan etika profesi yang rendah.

7. Gender (Depe11de11t Variable)

V ariabel dependen adalah variabel yang dijelaskan atau dipengaruhi

oleh variabel independen (lndriantoro dan Supomo, 2002:63). Dalam

penelitian ini yang menjadi variabel dependen adalah gender. Gender

adalah jenis kelan1in. Istilah gender dapat diartikan sebagai perbedaan

yang tampak antara pria dan wanita dilihat dari segi nilai dan tingkah laku.

Serta suatu konsep kultural yang berupaya memuat pembedaan dalam ha!

peran, perilaku, mentalitas dan karakteristik emosional antara pria dan

BABlV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Sampel Penelitia11 I. Tempat dan Waktu Penelitian

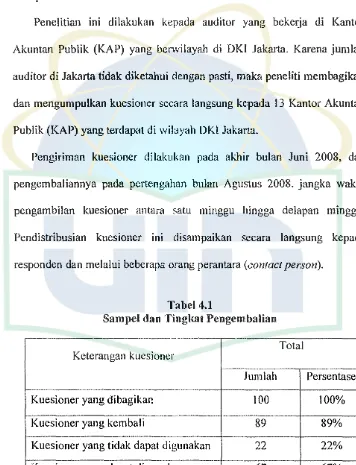

Penelitian ini dilakukan kepada auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berwilayah di OKI Jakarta. Karena jumlah auditor di Jakarta tidak diketahui dengan pasti, maka peneliti membagikan dan mengumpulkan kuesioner secara langsung kepada 13 Kantor Akuntan Publik (KAP) yang tenlapat di wilayah OKI Jakarta.

[image:57.524.86.442.185.650.2]Pengiriman kuesioner dilakukan pada akhir bulan Juni 2008, dan pengembaliannya pada pertengahan bulan Agustus 2008. jangka waktu pengambilan kuesioner antara satu minggu hingga delapan minggu. Pendistribusian kuesioner ini disampaikan secara langsung kepada responden dan melalui beberapa orang perantara (contact person).

Tabel 4.1

Sampel dan Tingkat Pengembalian Total Keterangan kuesioner

セMM

Jumlah Persentase

-Kuesioner yang dibagikar. 100 100% Kucsioner yang kembali 89 89% Kuesioner yang tidak dapat digunakan 22 22% Kuesioner yang dapat digunakan 67 67%

- セM

Jurnlah kuesioner yang dikirirnkan sebanyak I 00 kuesioner. Kuesioner yang kernbali sebanyak 89 kuesioner dengan tingkat pengernbalian responden sebesar 89%. Sewaktu mernasukkan data, 22 kuesioner dari 89 kuesioner yang dikembalikan oleh responden diputuskan untuk tidak digunakan dalam analisis selanjutnya karena lama bekerja responden kurang dari satu tahun dan pengisian tidak lengkap. Dengan dernikian kuesioner yang dapat digunaka11 dalarn penelitian ini adalah 67 kuesioner dengan tingkat pengernbalian responden 67%.

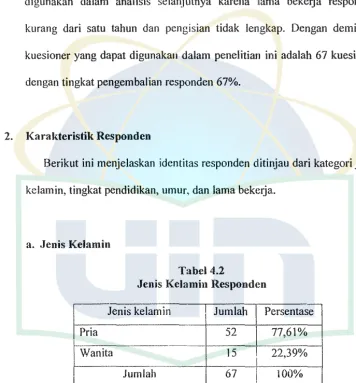

2. Karakteristik Responden

Berikut ini rnenjelaskan identitas responden ditiruau dari kategori jenis kelarnin, tingkat pendidikan, urnur, dan lama bekerja.

[image:58.522.74.430.180.563.2]a. Jenis Kelamin

Tabel 4.2

Jcnis Kelamin Respond1m

Jenis kelamin Jumlah Persentase

Pria 52 77,61%

fnita 15 22,39%

Jurnlah 67 I 100%

I

'Surnber: Hasil penelitian yang diolah, 2008

Berdasarkan jenis kelamin responden menunjukkan bahwa jum lah responden pria sebanyak 52 orang (77,61 %), dan responden wanita sebanyak 15 oran