PENGARUH KANDUNGAN INFORMASI KOMPONEN

LAPORAN ARUS KAS, TINGKAT INFLASI DAN NILAI

TUKAR RUPIAH TERHADAP

RETURN

SAHAM

(CAPITAL

GAIN)

DAN DIVIDEN TUNAI

(Studi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)

Disusun oleh :

Nama : Mahdi Taufik

NIM : 104082002655

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

JAKARTA

Pengaruh Kandungan Informasi Laporan Arus Kas, Inflasi, dan Nilai Tukar Rupiah

Terhadap Return Saham (Capital Gain) dan Dividen Tunai (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Mahdi Taufik NIM : 104082002655

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid MS Afif Sulfa, SE, Ak, Msi NIP. 131 474 891 NIP.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Selasa Tanggal Sepuluh Februari Dua Ribu Sembilan telah dilakukan Ujian Komprehensif, atas nama Mahdi Taufik NIM: 104082002655 dengan judul

skripsi “PENGARUH KANDUNGAN INFORMASI KOMPONEN

LAPORAN ARUS KAS, TINGKAT INFLASI DAN NILAI TUKAR RUPIAH TERHADAP RETURN SAHAM (CAPITAL GAIN) DAN DIVIDEN TUNAI (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Februari 2009

Tim Penguji Ujian Komprehensif

Afif Sulfa SE, Ak, MSi Rini SE, Ak, MSi

Ketua Sekretaris

Hari ini Selasa Tanggal Tiga Puluh Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi, atas nama Mahdi Taufik NIM: 104082002655 dengan judul skripsi “PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN ARUS KAS, TINGKAT INFLASI DAN NILAI TUKAR RUPIAH TERHADAP RETURN SAHAM (CAPITAL GAIN) DAN DIVIDEN TUNAI (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Juni 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Afif Sulfa SE, Ak, MSi

Ketua Sekretaris

Personal Data

Nama : Mahdi Taufik

Tempat Tanggal Lahir : Jakarta, 06 Maret 1985

Agama : Islam

Kebangsaan : Indonesia

E-mail : mahdi_star1@yahoo.com

Telepon : 085692758392

Alamat : Jl. Sumatera, Gg Damai Rt 002 Rw 06

No.08. Jombang Rawa Lele, Ciputat,

Tangerang. 15414

Formal Education

SDN Inpres Pisau Hilang (Kelas 1 s/d 3) Solok, Sumatera Barat 1995 SDN Jombang Tengah I (Kelas 4 s/d 6) Ciputat, Banten 1998

SMP Negeri 03 Ciputat Ciputat, Banten 2001

SMA Negeri 01 Ciputat Ciputat, Banten 2004

UIN Syarif Hidayatullah Jakarta Jakarta 2009

ABSTRAK

Penelitian ini menganalisis return saham yang dipengaruhi oleh Informasi Laporan Arus Kas (Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan), Inflasi, dan Nilai Tukar Rupiah/USD di Bursa Efek Indonesia dengan menggunakan metode analisis regresi berganda. Data yang digunakan dalam penelitian ini adalah perusahaan yang tergolong perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan menggunakan metode purposive sampling diperoleh 75 perusahaan (analisis return saham) dan 25 perusahaan (analisis dividen tunai) yang dapat dijadikan sampel.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen secara simultan dan secara parsial terhadap Return Saham dan Dividen Tunai.

Berdasarkan pengujian tersebut, diperoleh bahwa Perubahan Arus Kas Operasi, perubahan Arus Kas Investasi, perubahan Arus Kas Pembiayaan, Inflasi, dan Nilai Tukar Rupiah/USD secara simultan berpengaruh signifikan terhadap return saham, sedangkan secara parsial hanya perubahan Arus Kas Investasi, Inflasi, dan Nilai Tukar Rupiah/USD yang berpengaruh secara signifikan. Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan, Inflasi, dan Nilai Tukar Rupiah secara simultan berpengaruh signifikan terhadap dividen tunai, sedangkan secara parsial hanya Arus Kas Operasi dan Nilai Tukar Rupiah/USD yang berpengaruh signifikan terhadap Dividen Tunai.

ABSTRACT

This research concerned with analysis of stock return and cash dividend conducted in Cash Flow Statement Information (Operating Cash Flow, Investing Cash Flow, and Financing Cash Flow), Inflation, and Exchange Rate by using mutiple regression analysis method. The data in this research was took from manufacturing company listed in Indonesia Stock exchange. By using purposive sampling method, had choosen 75 companies (stock return analysis) and 25 companies(cash dividend analysis) wich can be used as sample.

The goal of this research is to find out the influences of independent variable simultanly and partialy to stock return and cash dividend.

The test showed that changes of Operating Cash Flow, Investingt Cash Flow, Financing Cash Flow, inflation,and exchage rate have significant influence simultanly to stock return, but partially only changes of Investing Cash Flow, Inflation, and exchage rate have significant influenc. Operating Cash Flow, Investing Cash Flow, Financing Cash Flow, Inflation, and Exchange Rate have significant influence simultantly to Cash Dividend, but only Operating Cash Flow and Exchange Rate have significant influence partially to Cash Dividend

Key word : Operating Cash Flow, Investing Cash Flow, Financing Cash Flow, Inflation, Exchange Rate, Stock Return, and Cash Dividend.

DAFTAR GAMBAR

Nomor Keterangan Halaman 2.1 Model penelitian pengaruh Arus Kas Operasi , Arus Kas Investasi,

Arus Kas Pembiayaan, Inflasi dan Nilai Tukar Rupiah terhadap

Capital Gain……….31

2.2 Model penelitian pengaruh Arus Kas Operasi , Arus Kas Investasi, Arus Kas Pembiayaan, Inflasi dan Nilai Tukar Rupiah terhadap Dividen Tunai………..31

4.1 Hasil Uji Normalitas sebelum outlier……… 53

4.2 Hasil Uji Normalitas setelah outlier……….54

4.3 Hasil Uji Normalitas sebelum Ln, Lag Y, dan outlier………. 68

DAFTAR TABEL

Nomor Keterangan Halaman 2.1 Pola Komponen Arus Kas pada perusahaan berdasarkan aktivitas atau

siklus perusahaan...13

2.2 Perbedaan penelitian ini dengan penelitian yang dilakukan Yuliani (2004) dan Lisyanti (2005)... 30

4.1 Statistik Deskriptif... 51

4.2 Hasil Uji Multikolinearitas sebelum outlier... 55

4.3 Hasil Uji Multikolinearitas setelah outlier... 55

4.4 Hasil Uji Heteroskedastisitas (Uji Park) sebelum oultier... 57

4.5 Hasil Uji Heteroskedastisitas (Uji Park) setelah outlier... 57

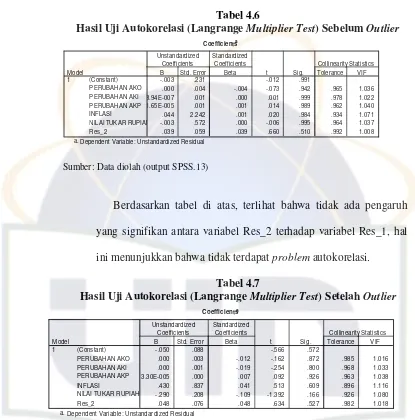

4.6 Hasil Uji Autokorelasi (Langrange Multiplier Test) sebelum outlier... 59

4.7 Hasil Uji Autokorelasi (Langrange Multiplier Test) setelah outlier... 59

4.8 K oefisien Determinasi (Adjusted R Square)... 60

4.9 U ji Signifikansi Simultan (Uji F)... 61

4.11 S tatistik Deskriptif... 66

4.12 M

ultikolinearitas sebelum Ln, Lag Y, dan outlier... 70

4.13 M

ultikolinearitas setelah Ln, Lag Y, dan outlier... 71

4.14 H

eteroskedastisitas (Uji Park) sebelum Ln, Lag Y, dan outlier... 72

4.15 H

eteroskedastisitas (Uji Park) setelah Ln, Lag Y, dan outlier... 72

4.16 A

utokorelasi (Runs Test) sebelum Ln, Lag Y, dan outlier... 73

4.17 A

utokorelasi (Runs Test) setelah Ln, Lag Y, dan outlier... 73

4.18 K

oefisien Determinasi (Adjusted R Square)... 74

4.19 U

ji Signifikansi Simultan (Uji F)... 75

4.20 U

DAFTAR LAMPIRAN

Nomor Keterangan Halaman 1 Sampel Emiten Penelitian Uji Return Manufaktur……….. 86 2 Sampel Emiten Penelitian Uji Dividen Tunai Manufaktur…………. 88 3 Perubahan Arus Kas Operasi………... 89 4 Perubahan Arus Kas Investasi………. 91 5 Perubahan Arus Kas Pembiyaan………. 93 6 Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan, dan

DAFTAR ISI

Daftar Riwayat Hidup... v

Abstrak………. vi

Abstract……….vii

Daftar Gambar………viii

Daftar Tabel………...ix

Daftar Lampiran………...xi

Daftar Isi……….. xii

Kata Pengantar………...xiv

Bab. I. Pendahuluan………...1

A. Latar Belakang Penelitian………. 1

B. Rumusan Masalah Penelitian………. 6

C. Tujuan dan Manfaat Penelitian………. 7

Bab. II. Tinjauan Pustaka………. 10

A. Laporan Arus Kas……… 10

B. Inflasi………13

C. Nilai Tukar Rupiah (kurs)………... 18

D. Return Saham 1.Capital Gain/loss………... 20

2.Dividen Tunai……… 22

E. Penelitian sebelumnya……… 28

F. Kerangka Pemikiran………... 31

G. Perumusan Hipotesis……….. 32

Bab. III. Metodologi Penelitian………. 34

A. Ruang Lingkup Penelitian………34

C. Metode Pengumpulan Data……….. 35

D. Metode Analisis Data... 36

E. Definisi Operasional Variabel... 44

Bab. IV Penemuan dan Pembahasan... 48

A. Sekilas Gambaran Umum... 48

1.Sejarah Bursa Efek Indonesia... 48

B. Penemuan dan Pembahasan... 51

1.Return Saham...51

a) S tatistik Deskriptif... 51

b) U ji Normalitas... 52

c) U ji Asumsi Klasik... 54

d) U ji Hipotesis... 60

e) A nalisis Regresi Berganda... 64

2.Dividen Tunai...66

a) Statistik Deskriptif...66

b) Uji Normalitas...68

c) Uji Asumsi Klasik...70

d) Uji Hipotesis...74

e) Analisis Regresi Berganda...77

Bab. V Kesimpulan dan Implikasi...80

A. K esimpulan... 80

KATA PENGANTAR

Segala puji hanya milik Allah SWT yang telah memberikan limpahan rahmat dan nikmat kepada kita semua, Amiin. Sholawat serta salam tercurahkan kepada suri tauladan kita Rasulullah Nabi Besar Muhammad SAW beserta keluarganya, sahabat dan pengikutnya.

Alhamdulillahi Robbil’alamin dengan pertolongan dan ridho Allah SWT akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Kandungan Informasi Laporan Arus Kas, Inflasi, Nilai Tukar Rupiah terhadap Return Saham (Capital Gain) dan Dividen Tunai. (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)”, penulis menyadari skripsi ini masih jauh dari sempurna namun inilah hasil kerja maksimal yang dapat penulis berikan.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, juga pada pihak-pihak yang telah membantu penulis selama menjalankan kuliah hingga selesai. Ucapan terima kasih yang tak terhingga penulis haturkan kepada:

1. Kedua Orang Tua Penulis tercinta atas doa yang tak pernah henti dan motivasi untuk selalu menjadi lebih baik. .

2. Bapak Prof. Dr. Abdul Hamid MS selaku dosen Pembimbing I dan juga Dekan Fakultas Ekonomi dan Ilmu Sosial Bidang Akademik Fakultas Ekonomi dan Ilmu Sosial yang telah membimbing penulis selama penyusunan skripsi ini.

4. Seluruh Karyawan dan Civitas Akademika FEIS UIN Syarif Hidayatullah Jakarta yang telah banyak membantu dalam proses administrasi kelancaran penyusunan skripsi penulis.

5. KekasihQ Maia Safitri di Padang, walaupun qta terpisah jarak namun kamu selalu mendukung dan berdoa dengan sepenuh hati untuk keberhasilan penyusunan skripsi ini. Terima kasih banyak yaaa. I Love U so much ...

6. Teman-teman seperjuangan penulis, Nursawal Indrayana, Juniadhi Fajar, Arif Fahruri, Ahmad Sanusi, Ahmad Annajihi, serta teman kelas B angkatan 2004 baik yang telah lulus maupun yang belum lulus yang telah memberikan semangat dan dukungannya. Thanks…

Penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan segala kerendahan hati penulis menerima saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Dan semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin ya Robbal ’Alamiin…

Jakarta, Juni 2009

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Seiring dengan perkembangan pasar modal serta banyaknya perusahaan go-public mendorong para investor untuk lebih berhati-hati dalam

Dalam setiap return yang tinggi atas suatu investasi mengandung resiko yang tinggi pula (high risk-high retrun). Untuk meminimalisasi resiko yang terkandung atas setiap investasi maka para investor biasanya akan menganalisa informasi-informasi baik informasi yang berasal dari dalam perusahaan (kinerja keuangan) maupun dari luar perusahaan (kondisi ekonomi makro). Menurut Hirt and Block (2003:123) pada saat menilai suaru sekuritas modal, selain menganalisa kinerja perusahaan secara individual, seorang investor juga harus menganalisa faktor ekonomi yang terjadi pada suatu negara, struktur industri yang akan mempengaruhi kinerja suatu perusahaan dan tingkat return yang akan diterima oleh investor atas saham yang dimilikinya di perusahaan. Kondisi ekonomi yang harus dicermati oleh investor antara lain, tingkat inflasi, nilai tukar rupiah, tingkat suku bunga, Gross Domestic Bruto (GDP), dan lain-lain. Setelah menganalisa kondisi

ekonomi makro investor selanjutnya bisa menganalisa kinerja keuangan perusahaan secara individual yang tercermin dalam laporan keuangan perusahaan yang telah diaudit. Laporan keuangan merupakan saran pengkomunikasian informasi keuangan utama untuk pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Para investor biasanya lebih sering menggunakan arus kas dibandingkan accounting earnings dalam menilai suatu investasi. Walaupun laba bersih

beban, memberikan dasar untuk prediksi kinerja masa depan, serta membantu menilai resiko atas ketidakpastian pencapaian arus kas masa depan, namun kas merupakan darah kehidupan perusahaan tanpa kas, perusahaan tidak akan bertahan. Bagi investor kas merupakan pertimbangan bahwa perusahaan memiliki dana yang cukup dalam pembayaran deviden. Sebagai tambahan, kita pun menyadari bisa saja perusahaan bangkrut meskipun perusahaan dalam keadaan untung (laba). Menurut Kieso (2007:1211) Perbedaan antara laba bersih dan arus kas bersih yang disediakan oleh aktivitas operasi bisa jadi sangat substansial, misalnya perusahaan W.T. Grant Company melaporkan laba bersih yang tinggi selama empat tahun berturut-turut tetapi kas bersih yang disediakan oleh aktivitas operasinya negatif. Akhirnya delapan belas bulan kemudian W.T. Grant menyatakan petisi kebangkrutan.

mempertahankan kepemilikannya di perusahaan, sebagai dampak selanjutnya harga saham perusahaan akan mengalami penurunan.

Indikator ekonomi yang tidak kalah pentingnya untuk dicermati oleh investor adalah nilai tukar rupiah. Penurunan nilai tukar rupiah terhadap dollar Amerika akan menyebabkan hutang perusahaan dari pihak eksternal dalam mata uang dollar Amerika akan mengalami pembengkakan. Perusahaan membutuhkan lebih banyak kas dalam bentuk rupiah untuk ditukarkan dalam mata uang dollar pada saat ingin membayar kewajibannya. Kerugian yang dakibatkan oleh selisih kurs akan menurunkan laba bersih perusahaan, keadaan ini tentunya tidak menguntungkan bagi perusahaan dan investor. Bagi perusahaan penurunan laba akan menyebabkan penurunan citra perusahaan di pasar modal, sedangkan bagi investor penurunan laba akan menyebabkan dividen tunai yang akan mereka terima akan mengalami penurunan juga. Investor mungkin akan enggan untuk lama-lama mempertahankan kepemilikannya di perusahaan dan menjual saham yang ia miliki. Investor akan mengalihkan dananya ke dalam bentuk deposito dalam mata uang dollar Amerika karena lebih menguntungkan bagi investor. Aksi jual saham oleh investor dalam skala besar akan menyebabkan penurunan nilai saham perusahaan.

Value Added (EVA), Residual Income, Accounting Earnings, dan arus kas aktivitas operasi terhadap return saham. Berdasarkan penelitian tersebut disimpulkan bahwa arus kas operasi mempunyai pengaruh yang paling signifikan dalam menentukan return saham. Berbeda dengan tolok ukur accounting earning, arus kas operasi merupakan representasi hasil operasi

yang dananya telah diterima tunai oleh perusahaan serta dibebani oleh beban yang bersifat tunai yang benar-benar telah dikeluarkan oleh perusahaan.

Penelitian yang dilakukan oleh Ninna Daniati dan Suhairi (2006) yang menguji pengaruh komponen arus kas (aktivitas, investasi, dan pendanaan), laba kotor, dan size perusahaan (total aktiva) terhadap expected return. Pada penelitian Ninna Daniati dan Suhairi (2006) membuktikan bahwa secara parsial arus kas investasi mempunyai pengaruh yang signifikan terhadap expected return. Secara bersama-sama arus kas operasi, arus kas investasi,

laba kotor, dan size perusahaan memiliki pengaruh signifikan. Namun pada saat dilakukan pengujian hipotesis secara parsial arus kas operasi tidak mempunyai pengaruh signifikan terhadap expected return saham.dengan nilai signifikansi lebih dari 0.05.

Berdasarkan peneltian tersebut didapatkan kesimpulan bahwa terdapat hubungan yang sangat kuat antara kurs, inflasi, volume perdagangan dengan nilai adjusted R2 = 0,524 dan dengan nilai signifikansi 0.000 terhadap return saham (capital gain).

Berdasarkan latar belakang penelitian di atas, maka penulis tertarik untuk melakukan penelitian yang ber judul Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Tingkat Inflasi, dan Nilai Tukar Rupiah terhadap Return Saham (Capital Gain) dan Dividen Tunai. Studi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Rumusan masalah penelitian

Masalah yang ingin diteliti selanjutnya dapat dirumuskan dalam pertanyaan sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan antara Arus Kas Operasi terhadap Return Saham (Capital Gain/Loss).

2. Apakah terdapat pengaruh yang signifikan antara Arus Kas Investasi terhadap Return Saham (Capital Gain/Loss).

3. Apakah terdapat pengaruh yang signifikan antara Arus Kas Pendanaan terhadap Return Saham (Capital Gain/Loss).

4. Apakah terdapat pengaruh yang signifikan antara Tingkat Inflasi terhadap Return Saham (Capital Gain/Loss).

6. Apakah terdapat pengaruh yang signifikan antara Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Tingkat Inflasi, dan Nilai tukar rupiah secara simultan terhadap Return Saham (Capital Gain/Loss). 7. Apakah terdapat pengaruh yang signifikan antara Arus Kas Operasi

terhadap Return Saham (Dividen tunai).

8. Apakah terdapat pengaruh yang signifikan antara Arus Kas Investasi terhadap Return Saham (Dividen tunai).

9. Apakah terdapat pengaruh yang signifikan antara Arus Kas Pendanaan terhadap Return Saham (Dividen tunai).

10. Apakah terdapat pengaruh yang signifikan antara Tingkat Inflasi terhadap Return Saham (Dividen tunai).

11. apakah terdapat pengaruh yang signifikan antara nilai tukar rupiah terhadap Return Saham (Dividen tunai).

12. Apakah terdapat pengaruh yang signifikan antara Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, dan Tingkat Inflasi secara simultan terhadap Return Saham (Dividen tunai).

C. Tujuan dan manfaat penelitian

Sesuai dengan rumusan masalah, maka pada penelitian ini yang menjadi tujuan penelitian adalah sebagai berikut:

1. Menguji pengaruh antara Arus Kas Operasi terhadap Return Saham (Capital Gain/Loss).

3. Menguji pengaruh antara Arus Kas Pendanaan terhadap Return Saham (Capital Gain/Loss).

4. Menguji pengaruh antara Tingkat Inflasi terhadap Return Saham (Capital Gain/Loss).

5. Menguji pengaruh antara Nilai Tukar Rupiah terhadap Return Saham (Capital Gain/Loss).

6. Menguji pengaruh antara Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Tingkat Inflasi, dan Nilai Tukar Rupiah secara simultan terhadap Return Saham (Capital Gain/Loss).

7. Menguji pengaruh antara Arus Kas Operasi terhadap Return Saham (Dividen Tunai).

8. Menguji pengaruh antara Arus Kas Investasi terhadap Return Saham (Dividen Tunai).

9. Menguji pengaruh antara Arus Kas Pendanaan terhadap Return Saham (Dividen Tunai).

10. Menguji pengaruh antara Tingkat Inflasi terhadap Return Saham (Dividen Tunai).

11. Menguji pengaruh antara Nilai Tukar Rupiah terhadap Return Saham (Dividen Tunai).

Penelitian ini diharapkan nantinya akan memberikan manfaat bagi berbagai pihak, yang antara lain sebagai berikut :

1. Penulis

Akan menjadi pemahaman yang lebih kongkret tentang bagaimana kandungan/komponen arus kas yang terdapat dalam laporan arus kas dapat digunakan sebagai pertimbangan investor dalam menilai kinerja suatu perusahaan. Serta bagaimana indikator makroekonomi (inflasi dan nilai tukar rupiah) mempengaruhi kinerja perusahaan.

2. Perusahaan

Akan menjadi pertimbangan praktis perusahaan dalam meningkatkan kinerja perusahaan agar mampu bersaing dan mempertahankan para shareholder mereka untuk tetap mau mempertahankan kepemilikan mereka di perusahaan.

3. Investor

BAB II

TINJAUAN PUSTAKA

A. Laporan Arus Kas

1. Tujuan Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pengeluaran kas sebuah perusahaan selama suatu periode.

Menurut Sofyan Syafri Harahap (2008:257) dengan membaca laporan arus kas maka pembaca akan memperoleh informasi mengenai hal sebagai berikut:

a. Kemampuan perusahaan menghasilkan kas, merencanakan, mengendalikan inflow dan outflow kas pada masa lalu.

b. Kemungkinan inflow, outflow, dan kas bersih, termasuk kemampuan perusahaan membayar dividen pada masa datang.

c. Kemampuan perusahaan menghasilkan kas pada masa yang akan datang.

d. Alasan perbedaan antara laba bersih dan nilai kas operasi perusahaan pada periode tertentu.

e. Pengaruh investasi kas dan non kas terhadap posisi keuangan perusahaan pada periode tertentu.

2. Isi dan format laporan arus kas

Klasifikasi ini didefinisikan sebagai berikut :

a. Aktivitas operasi, meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

b. Aktivitas investasi, meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan properti, pabrik, dan peralatan.

c. Aktivitas pembiayaan, melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi (a) perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas investasinya, dan (b) peminjaman uang dari kreditor serta pelunasannya.

3. Kegunaan laporan arus kas

“Kebahagian adalah suatu arus kas yang positif” jelas tepat. Walaupun laba bersih menyediakan ukuran jangka panjang menyangkut keberhasilan perusahaan. Tanpa kas, sebuah perusahaan tidak akan bertahan (Kieso, 2002:241).

Menurut John J. Wild (2003:548) kreditor menggunakan Laporan Arus Kas untuk mengevaluasi kemapuan perusahaan memperoleh kas sebelum memutuskan untuk memberikan pinjaman ke pada perusahaan. Selain kreditor, investor juga menggunakan Laporan Arus Kas untuk menilai seberapa besar kas masuk dan kas keluar perusahaan sebelum memutuskan untuk membeli atau menjual saham.

sumber informasi keuangan yang sangat membantu dalam keputusan investasi mereka di perusahaan. Survey tersebut juga membuktikan bahwa investor lebih cenderung menggunakan Laporan Arus Kas sebagai bahan pertimbangan dibandingkan dengan Laporan Laba-Rugi (Jeannie M. Folk,2002).

Amilin dan Darwanto (2006) Perusahaan yang mengumumkan laporan arus kas secara relevan dan dapat dipercaya akan direspon oleh investor dan analisis sebagai signal baik (good news) karena mereka yakin bahwa laporan arus kas mencerminkan fleksibiltas dan likuiditas perusahaan, dengan demikian akan memicu fluktuasi volume perdagangan saham.

Menurut Kieso (2007:1212) dengan membaca Laporan Arus Kas investor akan menemukan jawaban atas pertanyaan-pertanyaan di bawah ini:

a. Mengapa nilai kas perusahaan mengalami penurunan sedangkan perusahaan melaporkan laba bersih pada periode berjalan?

b. Berapa banyak kas yang dikeluarkan oleh perusahan atas perolehan properti, peralatan, dan aktiva tetap lainnya tahun lalu?

c. Apakah dividen yang dibayarkan oleh perusahaan mengalami penigkatan?

d. Berapa banyak kas yang dipinjam perusahaan dari kreditor tahun lalu? e. Berapa banyak kas yang dikeluarkan perusahaan untuk membeli

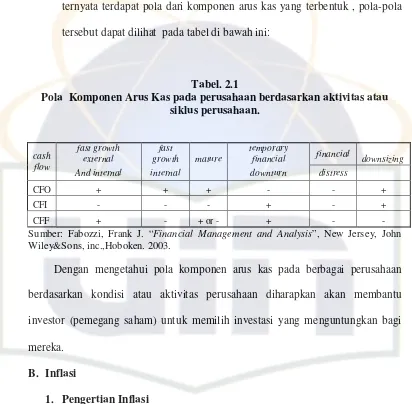

Menurut Frank Fabozzi (2003:802) berdasarkan aktivitas perusahaan, ternyata terdapat pola dari komponen arus kas yang terbentuk , pola-pola tersebut dapat dilihat pada tabel di bawah ini:

Tabel. 2.1

Pola Komponen Arus Kas pada perusahaan berdasarkan aktivitas atau siklus perusahaan.

fast growth external

fast

growth mature

temporary

financial financial downsizing cash

flow

And internal internal downturn distress

CFO + + + - - +

CFI - - - + - +

CFF + - + or - + - -

Sumber: Fabozzi, Frank J. “Financial Management and Analysis”, New Jersey, John

Wiley&Sons, inc.,Hoboken. 2003.

Dengan mengetahui pola komponen arus kas pada berbagai perusahaan berdasarkan kondisi atau aktivitas perusahaan diharapkan akan membantu investor (pemegang saham) untuk memilih investasi yang menguntungkan bagi mereka.

B. Inflasi

1. Pengertian Inflasi

ke periode lainnya, dan berbeda pula dari satu negara ke negara lain (Sadono, 2000).

Menurut Bradley R. Schiller (2003:130) Inflasi adalah kenaikan rata-rata tingkat harga, bukan kenaikan harga pada barang atau jasa spesifik tertentu. Jika yang mengalami kenaikan harga hanya pada satu atau dua barang atau jasa tertentu, maka itu tidak bisa dikatakan Inflasi.

2. Tingkat inflasi

Berdasarkan tingkat inflasi yang terjadi di suatu negara dan periode tertentu, maka inflasi dapat digolongkan sebagai berikut:

a. Inflasi ringan

Inflasi yang terjadi kurang dari 10% / tahun. b. Inflasi sedang

Inflasi yang terjadi antara 10-30% / tahun. c. Inflasi berat

Inflasi yang terjadi antara 30-100% / tahun. d. Hiper inflasi

Inflasi yang terjadi pada level di atas 100%, bahkan hingga beberapa ribu persen / tahun.

3. Penyebab inflasi

Pada umumnya faktor-faktor yang menjadi penyebab terjadinya inflasi ada dua, yaitu:

cepat melayani permintaan masyarakat di pasar. Masalah kekurangan barang akan terjadi dan ini akan mendorong kepada kenaikan harga-harga.

b. Inflasi desakan biaya (cost-push inflation), Inflasi desakan biaya terjadi diakibatkan oleh kenaikan biaya produksi. Pertambahan biaya produksi akan nmendorong perusahaan untuk menaikkan harga, walaupun mereka harus menerima resiko akan menghadapi pengurangan dalam permintaan barang-barang yang diproduksinya.

4. Cara mengukur tingkat Inflasi

Indeks Harga Konsumen merupakan alat ukur inflasi yang paling populer (Bramantyo Djohanputro, 2008:146). Pengukuran tingkat inflasi dengan Indeks Harga Konsumen dapat dilakukan dengan cara menggunakan rumus di bawah ini:

IHKt – IHKt-1

Inflasi =

IHKt-1

Menurut Bramantyo Djohanputro (2008:148) dalam menentukan nilai Indeks Harga Konsumen Biro Pusat Statistik (BPS) mensurvey harga 744 komoditas di 45 kota se-Indonesia yang dirangkum menjadi tujuh (7) kategori sebagai berikut:

a. Bahan makanan.

b. Makanan jadi, minuman, rokok, dan tembakau. c. Perumahan, air, listrik, gas, dan bahan bakar. d. Sandang.

e. Kesehatan.

f. Pendidikan, rekreasi, dan olah raga.

5. Dampak buruk inflasi

Inflasi dapat menimbulkan beberapa dampak buruk bagi perekonomian suatu negara, di antara lain dalah sebagai berikut:

a. Inflasi menggalakan penanaman modal spekulatif. Pada masa inflasi terdapat kecenderungan di antara pemilik modal untuk menggunakan uangnya dalam investasi yang bersifat spekulatif. Membeli rumah dan tanah dan menyimpan barang yang berharga akan lebih menguntungkan daripada melakukan investasi yang produktif.

b. Tingkat bunga akan meningkat dan akan mengurangi investasi. Untuk menghindari kemerosotan nilai modal yang mereka pinjamkan, institusi keuangan akan menaikkan tingkat bunga terhadap pinjaman-pinjaman mereka. Makin tinggi tingkat inflasi, makin tinggi pula tingkat suku bunga yang akan mereka tentukan. Tingkat bunga yang tinggi akan mengurangi gairah investor untuk mengembangkan sector-sektor yang produktif.

c. Inflasi menimbulkan ketidakpastian akan keadaan ekonomi pada masa depan. Inflasi akan bertambah cepat jalannya apabila tidak dikendalikan. Pada akhirnya inflasi akan menimbulkan ketidakpastian dan arah perkembangan ekonomi akan sulit untuk diramalkan dengan baik. Keadaan ini juga akan membuat pengusaha enggan dalam mengembangkan kegiatan ekonomi.

negeri. Maka pada umumnya inflasi akan menyebabkan impor berkembang lebih cepat sedangkan ekspor bertambah lambat. Keadaan ini menyebabkan aliran modal keluar akan lebih banyak daripada yang masuk ke dalam negeri. Berbagai kecenderungan ini akan memperburuk keadaan neraca pembayaran, dan defisit terhadap neraca pembayaran yang serius kungkin akan terjadi.

e. Memperburuk distribusi pendapatan. Dalam masa inflasi nilai harta-harta tetap seperti rumah, tanah, bangunan pabrik dan pertokoan akan mengalami kenaikan harga yang adakalanya lebih cepat dari kenaikan inflasi itu sendiri. Sebaliknya penduduk yang tidak mempunyai harta dan memilioki pendapatan yang rendah maka pendapatan riilnya akan merosot sebagai akibat dari inflasi.

f. Pendapatan riil merosot. Sebagian tenaga kerja di setiap negara terdiri dari pekerja-pekerja bergaji tetap. Dalam masa inflasi biasanya kenaikan harga-harga selalu mendahului kenaikan pendapatan. Dengan demikian kenaikan inflasi cenderung menimbulkan kemerosotan pendapatan riil sebagian besar tenaga kerja. Ini berarti kemakmuran rakyat menurun.

Apabila inflasi tidak dikendalikan maka prospek pembangunan ekonomi jangka panjang akan menjadi semakin memburuk. Inflasi cenderung akan cepat meningkat apabila tidak diatasi. Inflasi yang bertambah serius tersebut akan cenderung menurunkan investasi yang produktif, mengurangi ekspor dan menaikkan impor. Kecenderungan ini akan memperlambat laju pertumbuhan ekonomi pada suatu negara.

Inflasi yang berkepenjangan dan tak terkendali bisa mengakibatkan kinerja perusahaan menurun. Biaya produksi akan meningkat sedangkan daya beli masyarakat akan produk yang dijual perusahaan rendah, hal tersebut tentunya akan mengurangi tingkat penjualan akan produk atau jasa yang ditawarkan. Profitabilitas perusahaan yang menurun akan menyebabkan menurunnya dividen yang akan dibayarkan perusahaan kepada shareholder mereka, keadaan ini jika berlangsung lama akan membuat pemegang saham enggan untuk mempertahankan sahamnya di perusahaan dan pada akhirnya harga saham akan ikut menurun.

C. Nilai tukar rupiah (kurs) 1. Pengertian nilai tukar

Nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya. (Schiller, 2003:437).

2. Jenis-jenis sistem nilai tukar yang utama

Terdapat tiga jenis sistem nilai tukar utama yang ada, antara lain sebagai berikut:

b. Sistem nilai tukar mengambang “murni” (pure floating exchange rate). Nilai tukar mata uang mengikuti sepenuhnya permintaan dan penawaran mata uang asing di pasar valuta asing hingga terjadi keseimbangan pasar.

c. Sistem nilai tukar mengambang terkendali (managed floating exchange rate). Pada sistem ini beberapa mata uang dibiarkan berfluktuasi secara bebas mengikuti permintaan dan penawaran di pasar valuta asing hingga tercapai keseimbangan pasar, beberapa mata uang lainnya ditentukan oleh kombinasi campur tangan pemerintah dan pasar, dan beberapa mata uang lainnya dipatok pada level tertentu. Suryana (2008:8) dampak perubahan nilai tukar rupiah akan mempengaruhi ekspor peruasahaan dan juga biaya barang impor dan input produksi. Kondisi emiten dan perusahaan publik Indonesia relatih dipengaruhi oleh nilai tukar rupiah baik dari sisi pendapatan maupun biaya, dan banyak emiten yang tergantung dengan ekspor dan impor. Karena nilai tukar rupiah mempengaruhi pendapatan dan biaya perusahaan, maka hal ini akan terkait dengan laba perusahaan yang nantinya akan berpengaruh juga terhadap besarnya dividen yang akan dialokasikan dan harga saham perusahaan.

D. Return Saham

pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa penerimaan deviden tunai ataupun adanya perubahan harga saham pada suatu periode (capital gain/loss).

1. Capital Gain/Loss

Capital Gain/Loss didapat dari perhitungan selisih harga saham pada

periode t dengan harga saham pada periode t-1. Apabila harga saham sekarang lebih tinggi daripada harga saham pada saat pembelian maka pemilik saham akan memperoleh capital gain, namun sebaliknya jika harga saham sekarang lebih kecil daripada harga saham pada saat pembelian maka pemilik saham akan mengalami kerugian (capital loss).

Perhitungan return saham (capital gain/loss) dapat dirumuskan dalam persamaan di bawah ini :

1 1

− −

−

=

t t t

t

P

P

P

R

Keterangan Rt = Return saham pada periode t

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

Terdapat beberapa faktor pemicu terjadinya fluktuasi harga saham, di antaranya dijelaskan sebagai berikut:

besar resiko yang akan diterima investor atas investasinya di perusahaan.

b. Hukum permintaan dan penawaran. Seperti halnya dengan produk barang dan jasa, permintaan dan penawaran akan suatu saham akan mempengaruhi harga saham itu sendiri. Jika permintaan akan suatu saham tinggi maka akan memicu kenaikan pada harga saham, kenaikan harga saham akan semakin tinggi jika penawaran saham yang dilakukan oleh perusahaan sedikit. Namun perlu diingat, keadaan keadaan ini tidak akan berlangsung terus karena pada suatu titik harga saham akan terlalu mahal dan tentunya lambat laun permintaan akan saham mengalami penurunan.

c. Tingkat suku bunga Bank Central. Pemerintah akan menaikkan atau menurunkan tingkat suku bunga guna mengontrol peredaran uang di masyarakat atau dalam arti luas mengontrol perekonomian nasional. Bunga yang tinggi tentunya akan berdampak pada alokasi dana investor. Invesatsi dalam bentuk deposito atau tabungan jelis mengandung resiko yang lebih kecil dibandingka dengan investasi dalam bentuk saham. Akibatnya investor akan menjual sahamnya dan menempatkan dan tersebut ke bank dalam bentuk tabunga atau deposito. Penjualan secara serentak akan menyebabkan harga saham melemah.

mengalihkan dana tersebut ke Bank dalam nilai mata uang dollar Amerika.

e. Dana asing di bursa. Jika sebuah bursa dikuasai oleh investor asing, maka sedikit banyak harga saham akan dipenagaruhi oelh sikap investor asing tersebut. Aksi jual atau beli saham dalam skala besar akan mempengaruhi kenaikan atau penurunan harga saham.

f. Indeks Harga Saham Gabungan (IHSG), merupakan indikator yang menggambarkan pergerakan harga-harga saham. Saat ini terdapat lima macam indeks harga saham, yaitu :

1) Saham tercatat sebagai komponen penghitungan indeks.

2) Indeks sektoral, indeks harga saham berdasakan karakteristik industri perusahaan yang terdaftar di Bursa Efek Indonesia. 3) Indeks LQ45, merupakan 45 saham terpilih setalah melewati

seleksi.

4) Indeks Jakarta Islamic Index, 30 saham yang masuk ke dalam kriteria syariah dan termasuk saham yang liquid.

5) Indeks individual, yaitu indeks harga masing-masing saham terhadap harga dasarnya.

2. Dividen

a. Pengertian

dibayarkan dalam bentuk kas/tunai. Selain dalam kas, dividen juga bias dibayarkan dalam bentuk property perusahaan, dan saham.

b. Jenis-jenis dividen

Terdapat berbagai jenis dividen yang dibayarkan kepada para pemilik saham, di antara lain:

1) Cash Dividend, dividen yang dibayarkan kepada para pemegang saham berupa kas. Kas dividen merupakan bentuk pembayaran dividen yang paling umum dilakukan oleh perusahaan.

2) Property Dividends, dividen yang dibayarkan dalam bentuk kekayaan selain kas, misal : barang dagangan, real estate, dan investasi. Biasanya terjadi dalam perseroan yang bersifat tertutup.

3) Script Dividends, dividen yang dibayarkan dalam bentuk skrip (wesel), dalam arti dividen tidak dibagikan dalam waktu sekarang tetapi masa yang akan datang. Dividen ini dilakukan jika perusahaan memliki laba ditahan yang cukup namun kekurangan kas. Penerima scipt dividend dapat menahan dividen ini hingga jatuh tempo dan menerima pembayaran dividennya dalam bentuk tunai atau juga bisa menjualnya untuk memperoleh kas dengan segera.

5) Liquidating Dividends, dividen yang dibagikan kepada pemegang saham dengan tujuan mengembalikan sebagian penyertaan modalnya.

c. Mekanisme pembayaran dividen

Dewan direksi memutuskan apakah membayar dividen atau tidak. Jika dewan direksi memutuskan untuk membagikan dividen, maka langkah selanjutnya adalah menentukan beberapa hal berikut:

1) Jumlah dividen yang akan dibagikan. 2) Siapa saja yang akan memperoleh dividen. 3) Kapan waktu pembagian dividen.

d. Tanggal penting berkaitan dengan dividen.

Ada beberapa tanggal penting yang harus diketahui oleh pemegang saham berkaitan dengan dividen yang akan dibayarkan oleh perusahaan emiten, yaitu antara lain:

1) Tanggal pengumuman (declaration date), tanggal dimana dewan direksi memutuskan untuk membayarkan dividen untuk para shareholder perusahaan. Biasanya dilakukan beberapa minggu sebelum tanggal pembayaran. Pada saat pengumuman dividen akan langsung mengkredit utang dividen dan mendebit saldo laba ditahan.

perusahaan tidak ada pencatatan jurnal. Biasanya 2-3 minggu setelah tanggal pengumuman.

3) Tanggal pembayaran (payment date), tanggal dimana perusahaan membayar dividen ke para shareholder yang telah tercatat berhak untuk menerima dividen.

e. Kebijakan dividen

Keputusan mengenai kebijakan dividen semata-mata terletak pada pimpinan perusahaan (dewan direksi) dan bukannya pada pemegang saham. Meskipun persetujuan pembayaran dividen pada akhirnya terletak pada Rapat Umum Pemegang Saham (RUPS), namun kekuatannya telah banyak dikurangi sehingga pimpinanlah yang akhirnya menentukan kebijaksanaan dividen dan pemegang saham hanya bisa mempengaruhinya dengan cara mengganti pimpinan perusahaan

Selain dipengaruhi oleh pimpinan perusahaan, kebijaksanaan dividen juga dipengaruhi oleh faktor eksternal perusahaan, yaitu antara lain:

1) Undang-undang, dibeberapa negara ada peraturan yang mengatur berapa besar laba ditahan yang harus dimiliki oleh perusahaan yang pada akhirnya akan mempengaruhi keputusan pembayaran dividen.

mengharuskan perusahaan untuk membuat perjanjian terlebih dahulu yang mana dalam perjanjian tersebut diatur mengenai berapa besar jumlah dividen yang bisa dibayarkan ke pemegang saham. Ini dilakukan kreditor semata-mata untuk kepetingan mereka untuk memastikan kemampuan perusahaan nantinya dalam melakukan pembayaran utang perusahaan atas dana yang mereka pinjamkan ke perusahaan.

3) Perpajakan, apabila dalam suatu negara ditentukan struktur pajak yang berbeda untuk laba ditahan dan laba yang dibagikan ke pemegang saham, maka hal ini tentu sangat mempengaruhi keputusan yang akan dibuat oleh pimpinan perusahaan mengenai dividen yang akan dibayarkan.

Menurut Hirt and Block (2003:148) kebijakan dividen juga bisa dipengaruhi oleh siklup hidup perusahaan, yaitu antara lain:

1) Tahap development. Perusahaan biasanya lebih memilih untuk tidak membayar dividen karena semua laba yang diperoleh perusahaan akan sepenuhnya digunakan untuk investasi dan ekspansi perusahaan.

3) Tahap expansion. Perusahaan sudah mencapai suatu titik dimana perkembangan akan investasi, ekspansi, dan tingkat pertumbuhan mulai menurun. Perusahaan sudah memiliki dana yang cukup untuk membayarkan dividen kas dalam jumlah yang lebih besar dibandingkan pada perusahaan pada tahap growth. Dividend payout ratio sudah menigkat dari 5%-10% menjadi 25%-30%.

4) Tahap maturity. Pada posisi ini, perusahaan memiliki aset yang besar, alternatif keuangan untuk pendanaan perusahaan tersedia baik secara domestik maupun internasional, dan arus kas dari operasi biasanya sudah mencapai lebih dari cukup. Pada level ini dividend payout ratio berkisar antara 45%-50%.

5) Tahap decline. Perusahaan mengalami penurunan dalam kinerja, penjualan menurun, inovasi sudah mencapai titik stagnasi. Perusahaan yang tidak mampu bertahan dan mencoba melakukan inovasi akan terus terpuruk. Dividend payout ratio perusahaan pada tahap ini seringkali mencapai angka 100%. Perusahaan tidak ingin para shareholdernya tahu dan resah akan keadaan perusahaan yang bermasalah. Namun lambat laun langkah tersebut justru memperparah keadaan perusahaan dan bukan hal yang tidak mungkin perusahaan akan mengalami kebangkrutan. f. Dividen tunai

saham sesuai dengan porsi saham yang dimiliki oleh pemegang saham. Dividen tunai dibayarkan ke semua saham perusahaan yang beredar di masyarakat. Menurut Desmond Wira (2009:25) di antara capital gain dan dividen tunai, seorang investor biasanya lebih menyukai return yang dihasilkan dari aktivitas jual-beli saham (capital gain) dibandingkan penerimaan dividen, namun jika seorang investor juga menginginkan penerimaan dividen yang memuaskan atas kepemilikan sahamnya, sebaiknya investor memilih perusahaan Badan Usaha Milik Negara (BUMN) sebagai sasaran investasinya karena perusahaan ini terkenal paling rajin membagikan dividen kepada para shareholder mereka.

E. Penelitian sebelumnya

Ninna Daniati dan Suhairi (2006) yang menguji pengaruh komponen arus kas (operasi, investasi, dan pendanaan), laba kotor, dan size perusahaan) terhadap expected return. Pada penelitian tersebut membuktikan bahwa secara simultan arus kas operasi, arus kas investasi, laba kotor, dan size perusahaan memiliki pengaruh signifikan. Pada saat pengujian secara parsial arus kas investasi mempunyai pengaruh yang signifikan terhadap expected return.

Muhammad Arief Yusuf (2008) menguji pengaruh Inflasi, Nilai Tukar Rupiah, Produk Nasional Bruto, Price Earning Ratio, dan Debt to Equity Ratio terhadap Return Saham. Berdasarkan penelitian tersebut didapatkan

signifikan terhadap Return Saham dengan nilai signifikansi masing-masing sebesar 0,000 dan 0,005.

Atikah, Ahmad Rodoni dan Rahmawati (2004), menguji pengaruh informasi komponen Arus Kas terhadap Harga dan Return Saham. Berdasarkan penelitian tersebut disimpulkan bahwa secara simultan arus kas operasi, arus kas investasi, dan arus kas pembiayaan berpengaruh signifikan terhadap return saham. Sacara parsial Arus Kas Pembiayaan berpengaruh signifikan terhadap Return Saham.

Evi Irmawati (2005) melakukan penelitian mengenai pengaruh Laba bersih, Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan terhadap pembagian dividen tunai. Berdasarkan penelitian tersebut dapat diambil kesimpulan bahwa secara simultan Laba bersih, Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan berpengaruh signifikan terhadap pembagian dividen tunai kepada pemegang saham. Secara parsial hanya Arus Kas Investasi yang berpengaruh signifikan terhadap pembagian dividen tunai.

Yuliani (2004) menguji hubungan antara Laporan Arus Kas terhadap Deviden Tunai dan Unexpected Return Saham. Pada penelitian tersebut dapat disimpulkan bahwa terdapat hubungan yang kuat antara arus kas operasi dan total kas terhadap deviden tunai.

antara kurs, inflasi, volume perdagangan dengan nilai R = 0,724 dan dengan nilai signifikansi 0.000 terhadap return saham (capital gain).

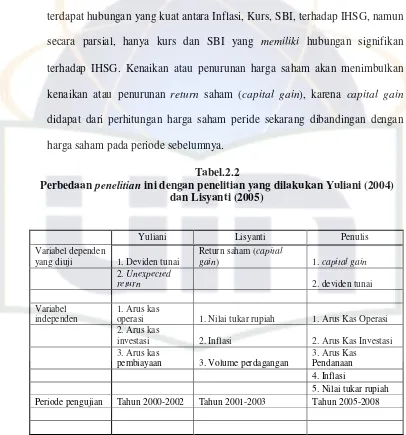

[image:46.612.102.508.201.636.2]Novi Isniawati (2007), meneliti hubungan antara Inflasi, Kurs, SBI, terhadap IHSG. Berdasarkan hasil uji F, didapatkan kesimpulan bahwa terdapat hubungan yang kuat antara Inflasi, Kurs, SBI, terhadap IHSG, namun secara parsial, hanya kurs dan SBI yang memiliki hubungan signifikan terhadap IHSG. Kenaikan atau penurunan harga saham akan menimbulkan kenaikan atau penurunan return saham (capital gain), karena capital gain didapat dari perhitungan harga saham peride sekarang dibandingan dengan harga saham pada periode sebelumnya.

Tabel.2.2

Perbedaan penelitian ini dengan penelitian yang dilakukan Yuliani (2004) dan Lisyanti (2005)

Yuliani Lisyanti Penulis

Variabel dependen

yang diuji 1. Deviden tunai

Return saham (capital

gain) 1. capitalgain

2. Unexpected

return 2. deviden tunai

Variabel independen

1. Arus kas

operasi 1. Nilai tukar rupiah 1. Arus Kas Operasi

2. Arus kas

investasi 2. Inflasi 2. Arus Kas Investasi

3. Arus kas

pembiayaan 3. Volume perdagangan

3. Arus Kas Pendanaan

4. Inflasi

5. Nilai tukar rupiah

Periode pengujian Tahun 2000-2002 Tahun 2001-2003 Tahun 2005-2008

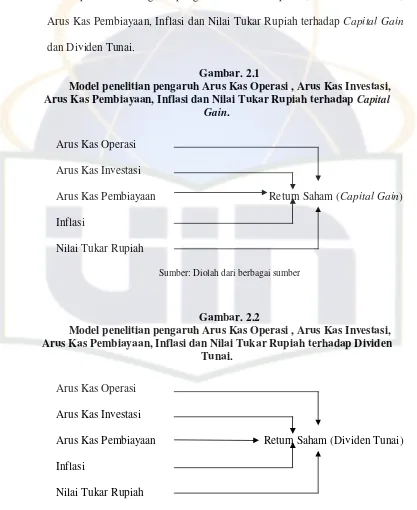

F. Kerangka Penelitian

[image:47.612.102.519.170.680.2]Pada gambar di bawah ini adalah kerangka penelitian yang dibuat dalam model penelitian mengenai pengaruh Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan, Inflasi dan Nilai Tukar Rupiah terhadap Capital Gain dan Dividen Tunai.

Gambar. 2.1

Model penelitian pengaruh Arus Kas Operasi , Arus Kas Investasi, Arus Kas Pembiayaan, Inflasi dan Nilai Tukar Rupiah terhadap Capital

Gain.

Arus Kas Operasi Arus Kas Investasi

Arus Kas Pembiayaan Return Saham (Capital Gain) Inflasi

Nilai Tukar Rupiah

Sumber: Diolah dari berbagai sumber

Gambar. 2.2

Model penelitian pengaruh Arus Kas Operasi , Arus Kas Investasi, Arus Kas Pembiayaan, Inflasi dan Nilai Tukar Rupiah terhadap Dividen

Tunai.

Arus Kas Operasi Arus Kas Investasi

Arus Kas Pembiayaan Return Saham (Dividen Tunai) Inflasi

Nilai Tukar Rupiah

G. Perumusan Hipotesis

Berdasarkan pemikiran di atas, maka hipotesis yang akan dajukan pada penelitian ini adalah sebagai berikut :

Ha1: Arus Kas Operasi berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha2: Arus Kas Investasi berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha3: Arus Kas Pembiayaan berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha4: Tingkat Inflasi berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha5: Nilai Tukar Rupiah berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha6: Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan, Tingkat Inflasi, dan Nilai Tukar Rupiah secara simultan berpengaruh signifikan terhadap Return Saham (Capital Gain/Loss)

Ha7: Arus Kas Operasi berpengaruh signifikan terhadap Return Saham (Dividen Tunai)

Ha8: Arus Kas Investasi berpengaruh signifikan terhadap Return Saham (Dividen Tunai)

Ha9: Arus Kas Pembiayaan berpengaruh signifikan terhadap Return Saham (Dividen Tunai)

Ha11: Nilai Tukar Rupiah berpengaruh signifikan terhadap Return Saham (Dividen Tunai)

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah perusahaan-perusahaan yang termasuk dalam daftar perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode Januari 2005 sampai dengan Desember 2008. Penulis memilih perusahaan manufaktur karena perusahaan manufaktur memiliki sensitifitas yang tinggi terhadap setiap kejadian baik intern maupun ekstern perusahaan. Setelah data diperoleh maka akan diteliti pengaruh lima variabel independen yang terdiri dari arus kas operasi, arus kas investasi, arus kas pembiayaan, tingkat inflasi, dan nilai tukar rupiah terhadap dua variabel dependen yaitu return saham berupa capital gain dan dividen tunai.

B. Metode Penentuan Sampel

Penelitian ini menggunakan populasi berupa saham-saham di Bursa Efek Indonesia yang tergolong ke dalam perusahaan manufaktur. Dari populasi tersebut selanjutnya diambil beberapa sampel. Dalam penelitian ini penulis menggunakan metode purposive sampling dalam mengambil sampel yang akan diteliti. Kriteria yang ditetapkan dalam pengambilan sampel adalah sebagai berikut:

2. Perusahaan mempublikasikan laporan keuangan yang telah diaudit dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember.

3. Data laporan keuangan khususnya laporan arus kas tersedia berturut-turut untuk laporan tahun 2005 sampai dengan tahun 2008.

4. Perusahaan membayarkan dividen tunai kepada pemegang saham selama periode tahun 2005 sampai dengan tahun 2008 (untuk pengujian Dividen Tunai manufaktur).

5. Perusahaan memiliki data harga saham yang lengkap.

C. Metode Pengumpulan Data

Data yang digunakan dalam peneltian ini adalah data sekunder yang didapat dari berbagai sumber terpercaya. Data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Laporan keuangan yang telah diaudit perusahaan perusahaan manufaktur berupa Laporan Arus Kas yang didapat dari database BEI atau website BEI.

2. Daftar tingkat inflasi perbulan yang diperoleh dari website BI.

Selain data yang telah disebut di atas, penulis juga menggunakan data kepustakaan yang berkaitan dengan judul skripsi untuk mendukung penelitian antara lain jurnal-jurnal, buku-buku, dan artikel-artikel baik yang berasal dari media cetak maupun website.

D. Metode Analisis Data

1. Statistik deskriptif

(Ghozali,2005) Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.

2. Uji Normalitas

Ghozali (2005:110) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal.

Menurut (Ghozali,2005:110) Untuk mendeteksi normalitas dapat dilakukan dengan cara:

a. Melihat grafik histogram, yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Cara ini mempunyai kelemahan khususnya untuk data yang jumlah sampelnya kecil.

b. Melihat normal probability plot yang menggambarkan distribusi kumulatif dari distribusi normal. Jika data menyebar di sekitar garis diagonal, maka model regresi memenuhi normalitas.

Ghozali (2005:82) mengatakan: “Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary least square) merupakan model regresi yang menghasilkan estimator linier yang bias yang terbaik (Best linear Unbias Estimator/BLUE)". Kondisi ini akan terjadi jika dipenuhi

beberapa asumsi yang dengan asumsi klasik. a. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linier yang kuat antar variabel bebas yang satu dengan yang lain dalam model regresi. Model regresi yang baik adalah yang tidak memiliki korelasi linier/hubungan yang kuat antara variabel bebasnya. Jika dalam model regresi terdapat gejala multikolinearitas, maka model regresi tersebut tidak dapat menaksir secara tepat sehingga diperoleh kesimpulan yang salah tentang variabel yang diteliti.

Pengujian gejala multikolinearitas dengan cara mengkorelasikan variabel bebas yang satu dengan variabel bebas yang lain dengan menggunakan program SPSS for Windows.

Untuk medeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

2) Melihat nilai (1) tolerance dan lawannya (2) variance inflation factor (VIF). Jika nilai VIF<0,10 atau VIF>10 maka model regresi terjadi multikolinearitas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda maka terjadi heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas.

Untuk mendeteksi ada atau tidaknya gejala Heteroskedastisitas pada model regresi dapat dilakukan dengan cara melihat gambar scatterplot atau dengan melakukan pengujian secara statistik (uji park,

uji glejser).

Uji Park dilakukan dengan meregresikan nilai residual yang telah dikuadratkan dan ditranformasi kedalam bentuk logaritma natural sebagai variabel dependen terhadap variabel independen.

Persamaan Uji Park adalah sebagai berikut:

LnU2i = a + 1 x1 + 2 x2 + 3 x3 + 4 x4 + 5 x5 + e

Apabila koefisien parameter beta dari persamaan regresi tersebut signifikan secara statistik pada tingkat signifikansi < 0,05, hal ini menunjukkan bahwa terdapat gejala heteroskedastisitas.

c. Uji Autokorelasi

Jika ada masalah autokorelasi, maka model regresi yang seharusnya signifikan (dilihat angka F dan signifikannya), menjadi tidak layak untuk dipakai Uji F (uji secara simultan).

4. Uji hipotesis

Uji signifikansi keseluruhan variabel secara serentak ditunjukkan oleh bilangan F (F-test), sedangkan uji signifikansi terhadap kontribusi masing-masing variabel terikat ditunjukkan oleh besarnya bilangan t (t-test).

a. Uji koefisien determinasi (adjusted R2)

Uji koefisien determinasi dilakukan untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berkisar antara nol dan satu.

Koefisien determinasi dapat dilihat dari nilai R2 atau adjusted R2. penulis memilih untuk melihat nilai adjusted R2 sebagai acuan untk melihat seberapa jauh variasi variabel independen menerangkan variasi variabel dependen. Menurut (Ghozali,2005:83) banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi mana model regresi yang terbaik.. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila satu variabel ditambahkan kedalam model.

Uji signifikansi simultan F pada dasranya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel dependen.

Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut :

1) Quick look: bila nilai F lebih besar daripada 4 maka Ha diterima pada tingkat derajat kepercayaan 5%. Dengan kata lain semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

[image:57.612.99.513.144.518.2]2) Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ha diterima.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

Untuk menguji hipotesis ini digunakan statistik t dengan kriteria pengambilan keputusan sebagai berikut :

variabel independen secara parsial berpengarug secara signifikan terhadap variabel dependen.

2) Membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, maka Ha diterima.

5. Analisis Regresi Berganda

Karena variabel bebas yang diteliti lebih dari satu maka penelitian ini menggunakan model regresi linier berganda untuk membentuk hubungan antar variabel terikat dan variabel bebas. Regresi linier berganda ini menggunakan tingkat keyakinan (Signifikansi) sebesar = 5%.

Dalam penelitian ini akan dibuat dua persamaan Regresi Linier berganda untuk menguji pengaruh beberapa variabel independen dengan dua variabel dependen yaitu 1) Return saham (capital gain), dan 2) Return saham (dividen tunai).

Y1 = a + 1

x

1 + 2x

2 + 3x

3 + 4x

4 + 5x

5 + eY2 = a + 1

x

1 + 2x

2 + 3x

3 + 4x

4 + 5x

5 + eDi mana :

a = konstanta

1… 5 = koefisien regresi untuk x1… x5

x

1 = Arus Kas Operasix

2 = Arus Kas Investasix

3 = Arus Kas Pembiayaanx

5 = Nilai tukar rupiah terhadap dollar AmerikaY1 = Return saham (capital gain)

Y2 = Return saham (dividen tunai)

E. DEFINISI OPERASIONAL VARIABEL

Pada penilitian terdapat lima variabel independen yang akan diuji terhadap dua variabel dependen. Variabel indepeden yang digunakan antara lain, Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pembiayaan, Tingkat Inflasi, dan Nilai Tukar Rupiah. Variabel dpenden yang digunakan adalah Return Saham berupa Capital Gain dan Dividen Tunai.

1. Variabel independen

a. Arus Kas Operasi

Arus Kas Operasi merupakan jumlah kas yang tersedia atas aktivitas operasi perusahaan. Meliputi meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih. Variabel ini diukur dengan nilai arus kas yang disediakan oleh aktivitas operasi perusahaan yang diambil dari data Laporan Arus Kas perusahaan. b. Arus Kas Investasi

dengan melihat nilai arus kas yang disediakan oleh aktivitas investasi perusahaan yang diambil dari data Laporan Arus Kas perusahaan.

c. Arus Kas Pembiayaan

Arus Kas Pembiayaan merupakan jumlah kas yang tersedia atas aktivitas pembiayaan perusahaan. Meliputi (a) perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas investasinya, dan (b) peminjaman uang dari kreditor serta pelunasannya. Variabel ini diukur dengan melihat nilai arus kas yang tersedia atas aktivitas pembiayaan yang diambil dari data Laporan Arus Kas perusahaan.

d. Tingkat Inflasi

Menurut (Sadono Sukirno,2000) Inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku umum dalam sesuatu perekonomian dan berlangsung secara terus-menerus. Tingkat inflasi (persentasi pertambahan kenaikan harga) berbeda dari satu periode ke periode lainnya, dan berbeda pula dari satu negara ke negara lain.

Variabel ini diukur dengan menggunakan Indeks Harga Konsumen yang dirumuskan sebagai berikut :

IHKt – IHKt-1

Inflasi =

e. Nilai Tukar Rupiah

Nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya. Stiap negara memiliki sebuah mata uang yang menunjukkan harga barang-barang dan jasa (Krugman, 1992).

Variabel ini diukur dengan melihat kurs tengah rupiah terhadap US$ yang diambil dari database website Bank Indonesia kemudian membandingkannya dengan kurs tengah rupiah pada periodet-1

(sebelumnya).

Rumus untuk melihat fluktuasi nilai tukar rupiah adalah sebagai berikut:

Kurs Tengaht-1 – Kurs Tengaht

Nilai Tukar Rupiaht =

Kurs Tengaht-1

2. Variabel dependen

a. Capital Gain

Merupakan tingkat keuntungan yang diterima oleh pemegang saham atas selisih harga sekarang dengan harga pada saat pembelian saham.

Variabel ini diukur dengan menggunakan rumus sebagai berikut :

1 1

− −

−

=

t t t

t

P

P

P

Keterangan :

Rt = Returns saham pada peride t

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1 (sebelumnya)

b. Dividen tunai (cash dividend)

Menurut Frank Fabozzi (2003:546) Dividen adalah distribusi sebagian harta kekayaan perusahaan kepada pemiliknya, sebanding dengan jumlah lembar saham yang dipegangnya. Biasanya dividen dibayarkan dalam bentuk kas/tunai. Selain dalam kas, dividen juga bias dibayarkan dalam bentuk properti perusahaan, dan saham.

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum 1. Sejarah Bursa Efek Indonesia

Sejarah pasar modal di Indonesia sebenarnya telah mulai sejak Pemerintah Hindia Belanda mendirikan Bursa Efek di Batavia pada tanggal 14 Desember 1912 yang diselenggarakan oleh Vereniging Voor Effectenhandel. Dengan mendasarkan pada pengalaman Belanda, pendirian

bursa efek (Stock Exchange) di Batavia adalah dalam rangka memupuk sumber pembiayaan bagi perkebunan milik Belanda yang tumbuh secara besar-besaran di Indonesia. Efek yang diperjualbelikan merupakan saham dan obligasi yang ditebitkan oleh Pemerintah Hindia Belanda, serta efek-efek Belanda lainnya.

termasuk broker dan dealer. Fasilitas perpajakan kemudian dihapuskan setelah diberlakukan peraturan perpajakan baru pada tahun 1983, sedangkan pajak penghasilan atas bunga deposito dan tabungan berjangka lainnya ditunda pemungutannya. Keadaan ini sudah tentu mengakibatkan iklim investasi di pasar modal kurang menarik. Oleh karena itu, pemerintah berusaha mendorong kembali pertumbuhan pasar modal dengan mengeluarkan paket-paket deregulasi, seperti paket Desember 1987, paket Oktober 1988, dan paket Desember 1988. Salah satu isi paket tersebut yang terpenting adalah dinaikkannya pajak penghasilan atas bunga deposito dan tabungan berjangka lainnya sebesar 15% final. Kebijaksanaan pengenaan pajak final atas tabungan dimaksud berdampak sangat positif terhadap pasar modal, karena pendapatan masyarakat pemodal menjadi berkurang, sehingga mereka cenderung mencari alternatif lain dalam menginvestasikan uangnya.

Tidak sampai tahun 1977, bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangannya pada tahun 1990.

babak baru dengan meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomatis yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham tanpa harus melalui lantai bursa, dimana transaksi dapat dilakukan oleh WPPE dikantornya masing-masing. Sistem baru tersebut sangat efektif dan lebih menjamin kegiatan pasar yang transparan.

Tahun 2002 Bursa Efek Jakarta juga mulai menerapkan perdagangan jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar, efesiensi pasar, kecepatan dan frekuensi perdagangan.

B. Penemuan dan Pembahasan 1. Return Saham

a. Statistik Deskriptif

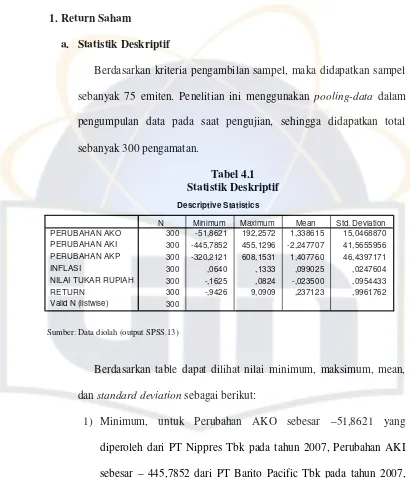

[image:66.612.100.510.121.599.2]Berdasarkan kriteria pengambilan sampel, maka didapatkan sampel sebanyak 75 emiten. Penelitian ini menggunakan pooling-data dalam pengumpulan data pada saat pengujian, sehingga didapatkan total sebanyak 300 pengamatan.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

300 -51,8621 192,2572 1,338615 15,0468870 300 -445,7852 455,1296 -2,247707 41,5655956 300 -320,2121 608,1531 1,407760 46,4397171

300 ,0640 ,1333 ,099025 ,0247604

300 -,1625 ,0824 -,023500 ,0954433 300 -,9426 9,0909 ,237123 ,9961762 300

PERUBAHAN AKO PERUBAHAN AKI PERUBAHAN AKP INFLASI

NILAI TUKAR RUPIAH RETURN

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber: Data diolah (output SPSS.13)

Berdasarkan table dapat dilihat nilai minimum, maksimum, mean, dan standard deviation sebagai berikut:

Return Saham sebesar -94,25% dari PT Sumalindo Lestari Jaya Tbk pada tahun 2008.

2) Maksimum, untuk Perubahan AKO sebesar 192,2572 yang diperoleh dari PT Cahaya Kalbar Tbk pada tahun 2006, Perubahan AKI sebesar 455,1296 dari PT Multi Prima Sejahtera Tbk pada tahun 2007, Perubahan AKP sebesar 608,1531 dari PT Indofood Sukses Makmur Tbk pada tahun 2007, Inflasi tertinggi terjadi pada tahun 2006 sebesar 13,33%, Nilai Tukar Rupiah sebesar 8,24% pada tahun 2006, dan Return Saham sebesar 900,09% dari PT Inti Keramik Alam Asri Industri Tbk pada tahun 2007.

3) Mean, untuk Perubahan AKO sebesar 1,3386, perubahan AKI sebesar –2,2477, Perubahan AKP sebesar 1,4078, Inflasi sebesar 9.90%, Nilai Tukar Rupiah sebesar -2,35%, dan Return Saham sebesar 23,71%.

4) Standard Deviation, untuk Perubahan AKO sebesar 15,05, Perubahan AKI sebesar 41,57, Perubahan AKP sebesar 46,44, Inflasi sebe