Lampiran 1

KUESIONER PENELITIAN

Bapak/Ibu yang saya hormati. Saya mahasiswa Universitas Sumatera Utara Medan memohon kepada Bapak/Ibu untuk berkenan mengisi kuesioner di bawah ini sesuai dengan keadaan yang sebenarnya. Kuesioner ini disebarkan dalam rangka untuk menyelesaikan skripsi yang berjudul Pengaruh Program Corporate Social Responsibility Internal Terhadap Kepuasan Kerja Karyawan Pada PT Sinar Sosro Deli Serdang Sumatera Utara

Adapun hasil dari penelitian ini digunakan sebagai kepentingan Penulisan Skripsi. Atas bantuan dan kesediaannya saya ucapkan terima kasih.

A. Petunjuk Pengisian Kuesioner

1. Berikut ini ada data kuesioner tentang program CSR yang diberikan kepada karyawan.

2. Berilah tanda check list ( ) pada kolom yang telah tersedia degan memilih sesuai dengan keadaan sebenarnya.

3. Alternative jawaban untuk pernyataan mengenai program CSR yang diberikan kepada karyawan :

1 2 3 4 5 6 7

B. Karakteristik Responden

1. Butir pernyataan untuk program CSR secara internal yang diberikan PT Sinar Sosro Deli Serdang Sumatera Utara kepada karyawan.

No. Pernyataan

diberikan perusahaan kepada karyawan terdistribusi secara adil. 2. Program pendekatan religi yang

dilakukan perusahaan bermanfaat bagi pembentukan karakter karyawan.

3. Program wisata yang diberikan perusahaan mampu meningkatkan motivasi karyawan.

bermanfaat bagi karyawan.

5. Penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi sangat bermanfaat bagi karyawan. 6. Pelayanan kesehatan yang diberikan

perusahaan sangat meringankan beban karyawan. 1. Adanya saling keterbukaan diantara

karyawan.

2. Saya mampu bekerjasama dengan atasan.

kompensasi yang diberikan perusahaan.

6. Saya senang dengan sistem pengawasan yang dilakukan atasan. 7. Saya puas dengan jaminan kesehatan

Lampiran 2: Uji Validitas dan Reliabilitas

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

Lampiran 3: Data Corporate Social Responsibility Internal

No. Pernyataan Jumlah

41 5 3 2 2 4 2 18

Lampiran 4: Data Kepuasan Kerja Karyawan

No. Pernyataan Jumlah

38 13 24

39 14 28

40 18 29

41 18 21

42 13 28

43 14 27

44 18 24

45 13 24

46 11 24

47 16 25

48 15 25

49 17 24

50 15 23

51 16 19

52 15 25

53 14 24

54 15 18

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 55

Normal Parametersa,b Mean

0E-7

Std. Deviation 2.980535

Most Extreme Differences

Absolute .066

Positive .066

Negative -.047

Kolmogorov-Smirnov Z .491

Asymp. Sig. (2-tailed) .970

a. Test distribution is Normal.

Lampiran 7: Hasil Uji Heterokedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) 4.323 2.235 2.883 .025

CSR_I -.065 .052 -.179 -1.428 .270

Lampiran 8: Pengujian Hipotesis

Hasil Uji Koefisien Regresi Linier Sederhana

Variables Entered/Removeda

Model Variables

Entered

Variables

Removed

Method

1 CSR_Ib . Enter

a. Dependent Variable: KepuasanKerja

b. All requested variables entered.

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .459a .363 .315 2.90095

a. Predictors: (Constant), CSR_I

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 17.323 2.235 4.994 .000

CSR_I .665 .082 .459 3.955 .000

DAFTAR PUSTAKA

BUKU

Aman, Wolfgang dan Stanusch. 2013, Integrity in Organizations, Palgrave Macmillan, New York.

Ardianto, Elvinaro dan Didin M. Machfudz. 2011, Efek Kedermawanan Pebisnis dan CSR, Elex Media Komputindo, Jakarta.

Ardianto, Elvinaro, Komala, Lukiati dan Karlinah, Siti. 2007, Komunikasi Massa Suatu Pengantar Edisi Revisi, Simbiosa Rekatama Media, Bandung. Arikunto, Suharsimi, 2010, Prosedur Penelitian Suatu Pendekatan Praktik,

Rhineka Cipta, Jakarta.

Arifin, Johar. 2007, Manajemen Sumber Daya Manusia, Elex Media Komputindo, Jakarta.

Groening, Christoper J. 2008, A Marketing Perspective of Stakeholder Influence on Long and Short-Term Firm Financial Measures, ProQuest LCC, USA. Handoko, T. H. 2008, Manajemen Personalia dan Sumber Daya Manusia, BPFE,

Yogyakarta.

Hariandja, Marihot T.E. 2007, Manajemen Sumber Daya Manusia, Grasindo, Jakarta.

Hasibuan, Malayu, S.P. 2005. Manajemen Sumber Daya Manusia, PT. Gunung Agung. Jakarta.

Irwandy, 2013, Metode Penelitian, Halaman Moeka, Medan

Ivancevich, Konopaske dan Matteson. 2006, Perilaku dan Manajemen Organisasi, Erlangga, Jakarta.

Kuncoro, Mudrajad dan Suhardjono. 2009, Manajemen Perbankan Teori dan Aplikasi, BPFE, Yogyakarta.

Mangkunegara, A. P. 2011, Manajemen Sumber Daya Manusia Perusahaan, Rosda, Bandung.

Malthis, Robert dan Jackson, John H. 2002, Manajemen sumber Daya Manusia, Penerbit Salemba Empat, Jakarta.

Moeljono, Djokosantoso. 2006, Budaya Korporat dan Keunggulan Korporasi, Elex Media Komputindo, Jakarta.

Pohan, Masitah. 2008, Tanggung Jawab Perusahaan Terhadap Buruh, Pustaka Bangsa Press, Medan.

Robbins, Stephen P dan Timothy A. Judge. 2011. Perilaku Organisasi. Edisi Duabelas, Salemba Empat, Jakarta.

Santoso, E.J. 2008, The Windows of Business, Elex Media Komputindo, Jakarta. Sigiyono, 2008, Metode Penelitian Bisnis, Alfabeta, Bandung.

Tangkilisan, Hessel N.S. 2007, Manajemen Publik, Grasindo, Jakarta.

Werther, William B dan Chandler D. Strategic Corporate Social Responsibility, SAGE, USA

Wibisono, Yusuf. 2007, Membedah Konsep dan Aplikasi Corporate Social Responsibility, Fascho Publishing, Gresik.

SKRIPSI

Indarti, Sry. 2008. Pengaruh Corporate Social Responsibility Tarhadap Kepuasan Kerja Karyawan pada BUMN Provinsi Riau, Skripsi, Fakultas Ekonomi. Universitas Riau, Pakanbaru

Munthe, Krisma. 2008. Pengaruh Corporate Social Responsibility Terhadap Karyawan pada PT. Perkebunan Nusantara IV Persero Medan, Skripsi, Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sumatera Utara, Medan

JURNAL

Visser, Wayne. 2011. The Age Responsibility: CSR 2.0 and The New DNA of Business. Journal of Business Systems, Governance and Ethics, Vol 5 No. 3, Universty of Cambridge, USA

Stancu, Alin, Georgiana Florentina and Mihai Ioan Rosca. 2011. The Impact of Corporate Social Responsibility on Employees, International Conference on Information and Finance, Vol 21, Bucharest Academy of Economic Studies, Romania.

WEBSITE

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif, Sugiyono (2004:11) menyatakan bahwa penelitian deskriptif merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Tujuan dari penelitian deskriptif adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan subjek yang diteliti. Tipe penelitian ini biasanya berkaitan dengan opini (individu, kelompok atau organisasi), kejadian, atau prosedur.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT Sinar Sosro Deli Serdang yang terletak di km.14,5 Tanjung Morawa Sumatera Utara. Waktu penelitian dimulai dari Bulan Oktober 2013 sampai Bulan November 2013.

3.3 Batasan Operasional

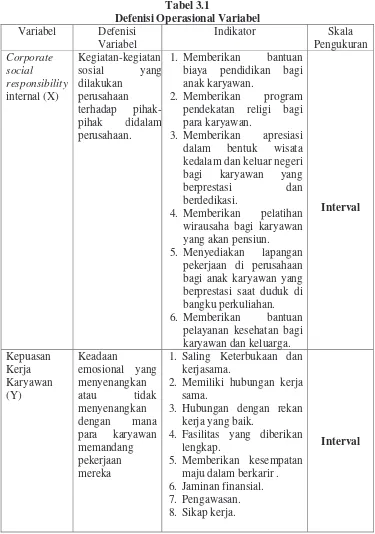

3.4 Defenisi Operasional

Defenisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Corporate social responsibility internal (X)

Corporate social responsibility internal (X) merupakan Kegiatan-kegiatan sosial yang dilakukan perusahaan terhadap pihak-pihak didalam perusahaan (http://internal-CSR_html).

2. Kepuasan kerja karyawan (Y)

Kepuasan kerja karyawan (Y) merupakan keadaan emosional yang menyenangkan atau tidak menyenangkan dengan mana para karyawan memandang pekerjaan mereka (Handoko, 2008:193).

Tabel 3.1 biaya pendidikan bagi anak karyawan.

2. Memberikan program pendekatan religi bagi para karyawan. wirausaha bagi karyawan yang akan pensiun. 5. Menyediakan lapangan

pekerjaan di perusahaan bagi anak karyawan yang berprestasi saat duduk di bangku perkuliahan. 6. Memberikan bantuan

pelayanan kesehatan bagi karyawan dan keluarga.

1. Saling Keterbukaan dan kerjasama.

2. Memiliki hubungan kerja sama.

3. Hubungan dengan rekan kerja yang baik.

4. Fasilitas yang diberikan lengkap.

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala interval. Penggunaan skala interval dikarenakan skala interval tidak hanya mengelompokkan individu menurut kategori tertentu dan menentukan urutan kelompok, namun juga mengukur besaran (magnitude) perbedaan preferensi antar individu (Sekaran, 2006:18). Sedangkan teknik pengukuran skala yang digunakan dalam penelitian ini untuk mengukur variabel adalah skala diferensial semantik (Semantic Differential Scale), yaitu metode penilaian dengan menggunakan 7 butir yang di bentuk dalam satu garis kontinyu yang menyatakan secara verbal 2 kutub penilaian yang ekstrem.

Analisis ini dilakukan dengan meminta responden untuk menyatakan pendapatnya tentang serangkaian pertanyaan yang disiapkan oleh peneliti dan berkaitan dengan obyek yang diteliti dalam bentuk nilai yang berada dalam rentang dua sisi. Didalam penelitian setiap pertanyaan masing-masing diukur dalam tujuh skala dan ujung-ujungnya ditutup dengan kata sifat yang secara kontras berlawanan. Digunakan tujuh jenjang dalam penelitian ini mengikuti pola sebagai berikut:

1 2 3 4 5 6 7 Sangat Puas Sekali Netral Sangat Tidak Puas Sekali

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

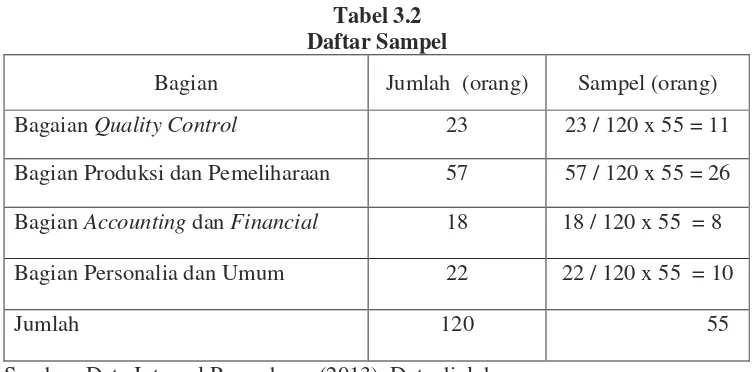

Populasi pada penelitian ini adalah seluruh karyawan tetap dan staf pada kantor PT Sinar Sosro Deli Serdang Sumatera Utara yang berjumlah 120 orang. 3.6.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Penentuan ukuran sampel dalam penelitian ini dilakukan dengan menggunakan rumus Slovin sebagai berikut (Sugiyono, 2008:57):

n = 2

n = 54,54(dibulatkan menjadi 55 orang)

diketahui berapa orang yang akan diambil sebagai responden di masing-masing bahagian yang ada di PT Sinar Sosro Deli Serdang Sumatera Utara, untuk lebih jelasnya dapat dilihat pada Tabel 3.2.

Tabel 3.2 Daftar Sampel

Bagian Jumlah (orang) Sampel (orang) Bagaian Quality Control 23 23 / 120 x 55 = 11 Bagian Produksi dan Pemeliharaan 57 57 / 120 x 55 = 26 Bagian Accounting dan Financial 18 18 / 120 x 55 = 8 Bagian Personalia dan Umum 22 22 / 120 x 55 = 10

Jumlah 120 55

Sumber: Data Internal Perusahaan (2013). Data diolah.

Penelitian mengambil 55 orang responden dari semua bagian yang ada di PT Sinar Sosro Deli Serdang Suamtera Utara, dimana penentuan responden dengan menggunakan metode aksidental karena seluruh karyawan mempunyai kriteria yang sama untuk dijadikan responden.

3.7 Jenis Data

Data yang digunakan dalam penelitian ini menurut cara memperolehnya berupa:

1. Data Primer

2. Data Sekunder

Yaitu data yang diperoleh melalui dokumen-dokumen dan laporan-laporan tertulis perusahaan, literatur-literatur yang ada di perusahaan dan bagian bahan-bahan atau tulisan lain yang ada hubungannya dengan masalah yang akan diteliti.

3.8 Metode Pengumpulan Data

Dalam penelitian ini, menggunakan beberapa metode pengumpulan data sesuai dengan variabel yang akan diteliti atau maksud penelitian. Adapun metode pengumpulan data yang digunakan, yaitu:

1. Wawancara (Interview).

Wawancara adalah percakapan yang dilakukan oleh dua pihak, yaitu pewawancara yang mengajukan pertanyaan dan yang diwawancarai yang memberikan pertanyaan (Irwandy, 2013:94).

2. Kuesioner (Angket).

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi pertanyaan tertulis kepada responden untuk dijawabnya (Sugiyono, 2008:198).

3. Dokumentasi.

3.9 Uji Validitas dan Reliabilitas

Agar peneliti dapat memperoleh data yang baik dalam suatu penelitian, maka kuesioner yang akan dijadikan sebagai sumber data yang pokok harus terlebih dahulu diuji validitas dan reliabilitasnya

1. Uji Validitas

Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid (Sugiyono, 2007:109). Uji validitas kuesioner dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian. Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian. Uji validitas pada penelitian ini dilakukan pada responden di luar sampel sebanyak 30 karyawan PT Sinar Sosro Deli Serdang Suamtera Utara. Pengujian dilakukan dengan bantuan program SPSS 21.0 for windows dengan kriteria sebagai berikut:

a. Jika nilai Corrected Item-Total Correlation > rtabel, maka pernyataan tersebut dinyatakan valid.

b. Jika nilai Corrected Item-Total Correlation < rtabel, maka pernyataan

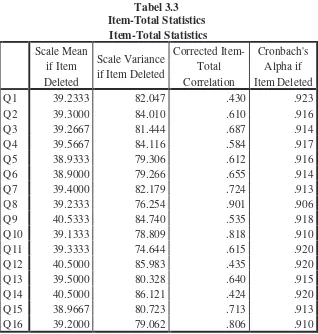

Tabel 3.3

Interpretasi item total statistic yaitu:

a. Scale mean if item deleted menerangkan nilai rata-rata jika variabel tersebut dihapus, misalnya jika butir (item) satu dihapus maka rata-rata variabel sebesar 39.2333; jika butir (item) dua dihapus maka rata-rata totalnya bernilai 39.3000; dan seterusnya.

c. Corrected item total correlation merupakan korelasi antar skor item dengan skor total item yang dapat digunakan untuk menguji validitas yaitu variabel (butir) dikatakan valid jika Corrected item total correlation 0,361.

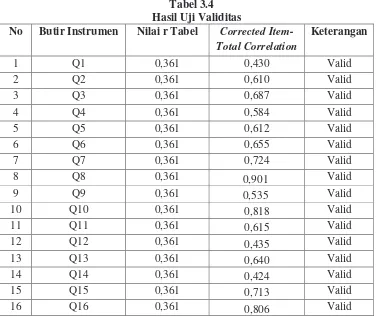

Tabel 3.4 Hasil Uji Validitas

No Butir Instrumen Nilai r Tabel Corrected Item-Total Correlation

Sumber: Hasil Penelitian, (2013) (data diolah)

2. Uji Reliabilitas

a. Jika r-alpha positif dan lebih besar dari r-tabel maka pertanyaan reliabel. b. Jika r-alpha negatif dan lebih kecil dari r-tabel maka pertanyaan tidak

reliabel.

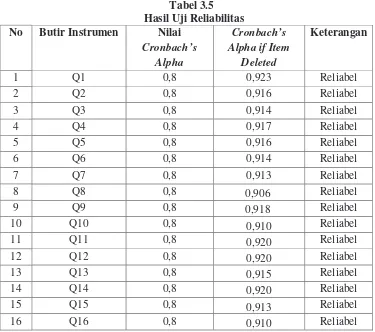

Tabel 3.5 Hasil Uji Reliabilitas No Butir Instrumen Nilai

Cronbach’s

Sumber: Hasil Penelitian, (2013) (data diolah)

Tabel 3.6 Reliability Statistics

Reliability Statistics Cronbach's Alpha N of Items

.920 16

Sumber: Hasil Penelitian, (2013) (data diolah

3.10. Uji Asumsi Klasik 3.10.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan pendekatan Kolmogorov Smirnov. Dengan menggunakan tingkat signifikansi 5% maka jika nilai Asyimp.Sig. (2-tailed) lebih besar dari 5% artinya data variabel berdistribusi normal.

3.10.2 Uji Heterokedastisitas

3.11. Teknik Analisis Data 3.11.1 Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas melalui pengumpulan, menyusun, dan penganalisian data sehingga dapat diketahui gambaran data yang sedang diteliti. Data diperoleh dari data primer berupa kuesioner yang telah diisi oleh sejumlah responden penelitian.

3.11.2 Analisis Statistik

3.11.2.1 Analisis Regresi Linier Sederhana

Regresi adalah pengukur hubungan dua variabel atau lebih yang dinyatakan dengan bentuk hubungan atau fungsi. Untuk menentukan bentuk hubungan (regresi) diperlukan pemisahan yang tegas antara variabel bebas yang sering diberi simbol X dan variabel tak bebas dengan simbol Y. Pada regresi harus ada ketergantungan variabel yang satu dengan variabel yang lainnya dan sebaliknya. Kedua variabel biasanya mempunyai hubungan sebab akibat yaitu saling berpengaruh. Sehingga dengan demikian, regresi merupakan bentuk fungsi tertentu antara variabel tak bebas Y dengan variabel bebas X.

mendapatkan bahwa tinggi anak dari orang tua yang tinggi cendrung meningkat atau menurun dari berat rata-rata populasi.

Analisis regresi mempelajari hubungan yang diperoleh dinyatakan dalam persamaan matematika yang menyatakan hubungan fungsional antar variabel-variabel. Hubungan fungsional antara satu variabel bebas dengan satu variabel terikat disebut analisis regresi linier sederhana (tunggal). Persamaan matematikanya adalah sebagai berikut:

Y = a + bX Dimana :

Y = Kepuasan Kerja

X = Corporate Social Responsibility Internal a = Kostanta

b = Koefisien Regresi

Tujuan menggunakan analisis regresi sederhana ialah membuat estimasi rata-rata dan nilai variabel tergantung dengan didasarkan pada nilai variabel bebas, menguji hipotesis karakteristik dependensi, dan untuk meramalkan nilai rata-rata variabel bebas dengan didasarkan pada nilai variabel bebas diluar jangkauan sampel.

3.11.2.2 Koefisien Determinasi (R2)

seberapa dekatkah garis regresi yang terestimasi dengan data sesungguhnya. Nilai koefisien determinasi (R2) ini mencerminkan seberapa besar variasi dari variabel terikat Y dapat diterangkan oleh variabel bebas X. Bila nilai koefisien determinasi sama dengan 0 (R2 = 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila R2 = 1, artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X. Dengan kata lain bila R2 = 1, maka semua titik pengamatan berada tepat pada garis regresi. Dengan demikian baik atau buruknya suatu persamaan regresi ditentukan oleh R2 nya yang mempunyai nilai antara nol dan satu.

3.11.2.3 Uji secara Parsial (Uji-t)

Uji-t dilakukan untuk menguji secara parsial apakah variabel bebas yang yaitu variabel Corporate Social Responsibility internal (X) mempunyai pengaruh yang signifikan terhadap kepuasan kerja karyawan (Y). Model hipotesis yang digunakan dalam Uji-t ini adalah sebagai berikut:

a. Ho : b1 = 0

Artinya variabel bebas yaitu Corporate Social Responsibility internal (X) secara parsial berpengaruh tidak signifikan terhadap kepuasan kerja karyawan (Y).

b. Ho : b1 0

Kriteria pengambilan keputusan:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Berdirinya PT Sinar Sosro Deli Serdang Suamtera Utara

Perusahaan Sosro pada awalnya merupakan perusahaan keluarga yang didirikan oleh Bapak Sosrodjojo (alm) pada tahun 1940 di Kabupaten Slawi, Propinsi Jawa Tengah. Nama Sosro diambil dari singkatan nama keluarga pendirinya yakni Sosrodjojo yang mulai merintis usaha teh wangi melati. Teh wangi melati diperkenalkan pertama kali bermerek Cap Botol. Tahun 1965 teh wangi melati Cap Botol yang sudah terkenal di daerah Jawa dan mulai diperkenalkan di Jakarta.

Generasi kedua Sosro dimulai dengan inovasi teh siap minum dengan pendistribusian secara nasional dan mempunyai kantor di daerah Cakung, suatu daerah perbatasan antara Jakarta Timur dan Bekasi. Pada saat Sosro memasuki generasi ketiga (1990), dimulai pengembangan usaha minuman ke berbagai variasi cita rasa, target, segmen, benefit dan kemasan. Cakupan distribusi produk telah menambah kawasan internasional dan tetap menempati kantor usaha di wilayah Cakung.

Kencono berganti nama menjadi PT Reksobudi Adijaya pada tanggal 2 Januari 1995 karena adanya pergantian mesin produksi. PT Reksobudi Adijaya hanya 5 tahun beroperasi, karena pada tanggal 1 Januari 2000 terjadi penggabungan (merger) dari seluruh pabrik/perusahaan yang berada di bawah Sosro Group. Penggabungan ini bertujuan untuk memperkuat asset dan bisnis dibidang minuman ringan dalam rangka menghadapi era globalisasi perdangangan pasar bebas, sehingga PT Reksobudi Adijaya berganti nama menjadi PT Sinar Sosro dengan status cabang di setiap unit pabrikan, sedangkan kantor pusat tetap berada di Cakung Jakarta Timur.

Pabrik Teh Botol Sosro yang berada di bawah Sosro Group adalah sebagai berikut :

1. PT Sinar Sosro Cakung (kantor Pusat), Cakung – Jakarta Timur 2. PT Sinar Sosro Pabrik Tambun, Bekasi – Jawa Barat

3. PT Sinar Sosro Pabrik Gresik, Surabaya – Jawa Timur 4. PT Sinar Sosro Pabrik Pandeglang, Banten

5. PT Sinar Sosro Pabrik Unggaran, Semarang – Jawa Tengah 6. PT Sinar Sosro Pabrik Gianyar, Gianyar – Bali

7. PT Sinar Sosro Pabrik Deli Serdang, Tanjung Morawa – Sumatera Utara 8. PT Sinar Sosro Pabrik Cibitung, Jawa Barat

9. PT Sinar Sosro Palembang

pertama yang digunakan untuk memproduksi Teh Botol Sosro. PT Sinar Sosro Deli Serdang ini memiliki wilayah pendistribusian antara lain wilayah Sumatera Utara, NAD serta sebagian Sumbar dan Riau.

4.1.1.1 Visi dan Misi PT Sinar Sosro Deli Serdang Sumatera Utara

Visi PT Sinar Sosro adalah menjadi perusahaan minuman yang dapat melepaskan rasa dahaga konsumen kapan saja, dimana saja serta memberikan nilai tambah kepada semua pihak terkait.

Misi PT Sinar Sosro adalah membangun merek sosro sebagai merek teh yang alami, berkualitas dan unggul. Melahirkan merek dan produk baru, baik yang berbasis teh dan menjadikannya pemimpin pasar dalam kategori masing-masing, membangun dan memimpin jaringan distribusi.

4.1.1.2 Ruang Lingkup Bidang Usaha

Produk-produk yang dihasilkan oleh PT Sinar Sosro Deli Serdang adalah Teh Botol Sosro (TBS), Fruit Tea Botol (FTB), Prim-a, dan Fruit Tea genggam.

4.1.1.3 Proses Pembuatan Produk 4.1.1.3.1 Bahan

1. Teh Botol

Pada proses pembuatan teh botol sosro (TBS), bahan baku yang digunakan adalah teh wangi yang merupakan perpaduan antara teh hijau, bunga gambir dan bunga melati. Bahan baku utama lainnya adalah gula industri dan air. Bahan penolong yang digunakan dalam pembuatan teh botol sosro adalah pasir kuarsa, softene rpada water treatment dan karbon. Sedangkan bahan tambahan yang digunakan adalah botol kaca dan crown (tutup botol).

2. Fruit Tea

Dalam memproduksi fruit tea, baik kemasan botol maupun genggam, bahan baku yang digunakan adalah teh hitam, gula industri, air, dan konsentratsari buah. Bahan penolong yang digunakan adalah pasir kuarsa, karbon, dan softener pada water treatment. Sedangkan bahan tambahan yang digunakan adalah botol kaca, tetrapack, kardus untuk pengepakan kemasan tetrapack, tutup botol, dan sedotan.

3. Prim-A

4.1.1.3.2 Proses Produksi

Proses produksi ketiga jenis produk yang dihasilkan oleh PT Sinar Sosro Deli Serdang adalah:

1. The Botol

a. Proses Pemasakan The Manis Cair

Air tanah, sebagai bahan baku utama, diambil dari kedalaman ± 200 m di bawah tanah kemudian disterilkan melalui proses water treatment. Air yang mengalami proses water treatment mengalami tiga perlakuan yaitu air disaring dengan pasir kuarsa di tanki 1, kemudian dialirkan ke tanki 2 yang berisi karbon, setelah itu dimasukkan ke tanki 3 yang berisi softener. Setelah melalui proses water treatment, air dimasak hingga 100o C. Air panas tersebut dialirkan ke tanki teh untuk menyeduh teh wangi yang telah dimasukkan ke dalam tanki teh. Air panas juga dialirkan ke tanki yang berisi gula untuk melarutkan gula menjadi sirup gula. Setelah diseduh, teh dialirkan ke tanki filtrox untuk memisahkan ekstrak teh dari ampas teh. Dari tanki filtrox ekstrak teh dialirkan ke tanki pencampuran. Pada saat yang sama, sirup gula juga dialirkan ke tanki pencampuran. Hasil campuran antara ekstrak teh dan sirup gula menjadi teh manis cair yang siap diisi ke dalam botol melalui mesin filler.

b. Proses Pencucian Botol

kemudian diangkat melalui mesin decrater ke crate. Produk yang telah jadi harus diinkubasi selama tiga hari sebelum dipasarkan.

2. Fruit Tea

a. Proses Pemasakan Fruit Tea

Air tanah, sebagai bahan baku utama, diambil dari kedalaman ± 200 m di bawah tanah kemudian disterilkan melalui proses water treatment. Air yang mengalami proses water treatment mengalami tiga perlakuan yaitu air disaring dengan pasir kuarsa di tanki 1, kemudian dialirkan ke tanki 2 yang berisi karbon, setelah itu dimasukkan ke tanki 3 yang berisi softener. Setelah melalui proses water treatment, air dimasak hingga 100o C. Air panas tersebut dialirkan ke tanki teh untuk menyeduh teh hitam yang telah dimasukkan ke dalam tanki teh. Air panas juga dialirkan ke tanki yang berisi gula untuk melarutkan gula menjadi sirup gula. Setelah diseduh, teh dialirkan ke tanki filtrox untuk memisahkan ekstrak teh dari ampas teh. Dari tanki filtrox ekstrak teh dialirkan ke tanki pencampuran. Pada saat yang sama, sirup gula juga dialirkan ke tanki pencampuran. Hasil campuran antara ekstrak teh dan sirup gula menjadi fruit tea cair yang siap diisi ke dalam botol melalui mesin filler.

b. Proses Pencucian Botol

3. Prim-A

a. Proses Pemurnian Air

Pada tahap awal, air dialirkan ke dalam 6 tanki secara bertahap. Air disaring melalui tanki 1 berisi pasir kuarsa, kemudian melalui tanki 2 dan 3 yang berisi karbon dan softener. Tanki 4 merupakan tanki buffer 1 yang berisi air karbon. Tanki 5 merupakan tanki buffer 2, dimana air mengalami demineralisasi. Tanki 6 merupakan tanki buffer 3 yang berisi karbon dan softener. Air yang telah melalui 6 perlakuan tersebut kemudian dialirkan ke mesin ozonator. Pada mesin ini, air mengalami proses ozonifikasi dimana kandungan oksigen dalam air menjadi meningkat. Air kemudian dialirkan ke filler tank dan siap dialirkan ke gallon yang telah dicuci.

b. Proses Pencucian Gallon

Proses pembersihan botol bagian luar dilakukan secara manual dengan menggunakan sabun. Gallon yang telah dibersihkan bagian luarnya kemudian dimasukkan ke dalam ruang pencucian gallon bagian dalam. Setelah bersih, maka gallon siap untuk diisi air dari filler tank. Setelah diisi air, gallon di tutup dan disegel tutupnya sebagai penanda tanggal produksi.

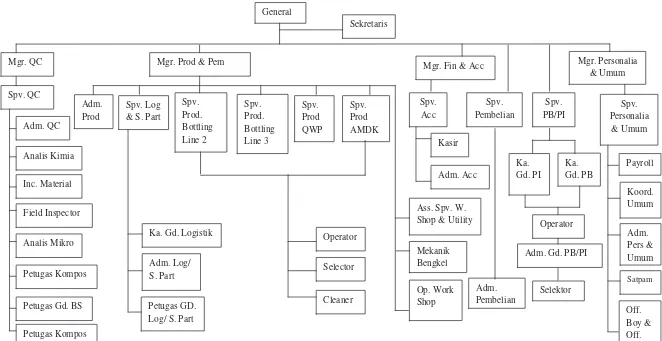

4.1.1.4 Struktur Organisasi

STRUKTUR ORGANISASI PT SINAR SOSRO DELI SERDANG SUMATERA UTARA

4.1.1.5 Uraian Tugas (Job Description)

Pembagian pekerjaan pada PT Sinar Sosro Deli Serdang Sumatera Utara dibagi menurut fungsi yang telah ditetapkan. Setiap personil diberikan tugas dan tanggung jawab sesuai dengan dasar kualifikasinya. Adapun tugas dan tanggung jawab serta wewenang di PT. Sinar Sosro adalah sebagai berikut:

1. General Manager, mempunyai tugas sebagai berikut:

a. Menentukan garis kebijakan umum dari program kerja perusahaan. b. Bertanggung jawab ke dalam dan kantor pusat.

c. Mengarahkan dan meneliti kegiatan perusahaan.

d. Menerapkan, menyebarkan kebijakan serta mengawasi pelaksanaannya. e. Melaksanakan kontrak kerja dengan pihak luar.

f. Mengkoordinir dan mengawasi tugas-tugas yang didelegasikan kepada manager dan menjalin hubungan kerja yang baik.

g. Bersama manager lain membuat rencana produksi per triwulan. 2. Sekretaris, mempunyai tugas sebagai berikut:

a. Menyelenggarakan surat menyurat berhubungan dengan perusahaan. b. Mengatur hubungan dengan pihak luar dan tamu perusahaan.

c. Menyusun dokumentasi.

d. Bertanggungjawab kepada general manager.

3. Manager Quality Control, mempunyai tugas sebagai berikut:

b. Memberikan saran kepada bagian produksi General Manager mengenai mutu produk.

4. Manager Produksi dan Maintenance (PM), mempunyai tugas sebagai berikut: a. Merencanakan dan mengatur jadwal produksi produk agar tidak terjadi

kekurangan dan kelebihan persediaan.

b. Mengadakan pengendalian produksi agar produk sesuai dengan spesifikasi dan standar mutu yang ditentukan.

c. Membuat laporan produksi secara periodik untuk mengenai pamakaian bahan dan jumlah produksi.

d. Mengawasi dan mengevaluasi kegiatan produksi untuk mengetahui kekurangan dan penyimpangan sehingga dapat dilakukan perbaikan.

e. Mengupayakan terlaksananya keselamatan dan kesehatan kerja. f. Mengatur kegiatan perawatan mesin dan peralatan pendukung. g. Bertanggung jawab terhadap mesin dan peralatan pendukung. h. Membuat rencana produksi sesuai dengan permintaan pemasaran. 5. ManagerWork Shop dan Utility, mempunyai tugas sebagai berikut:

a. Mengkoordinir dan mengawasi perbaikan-perbaikan peralatan. b. Mengatur kegiatan perawatan mesin dan peralatan pendukung. c. Bertanggung jawab terhadap mesin dan peralatan pendukung. 6. Manager Accounting dan Financial, mempunyai tugas sebagai berikut:

b. Mengendalikan budget pendapatan dari belanja perusahaan sesuai dengan hasil yang diharapkan.

c. Bertanggung jawab atas penentuan biaya perusahaan seperti biaya administrasi.

7. Manager Personalia dan Umum, mempunyai tugas sebagai berikut: a. Membantu General Manager dalam hal kegiatan administrasi.

b. Mengawasi penggunaan data, barang dan peralatan pada masing-masing departemen.

c. Merekrut dan melatih pegawai baru yang dibutuhkan perusahaan.

d. Mengkoordinir dan mengawasi pelaksanaan tugas dari kepala-kepala bagian.

e. Mengerjakan administrasi kepegawaian.

8. Supervisor Quality Control, mempunyai tugas sebagai berikut: a. Mengawasi pengendalian mutu produk di lapangan.

b. Memberikan laporan yang dibutuhkan manager QC mengenai mutu produk. c. Bertanggungjawab penuh terhadap masalah yang muncul atas mutu produk

yang dihasilkan.

9. Supervisor Logistik, mempunyai tugas sebagai berikut:

a. Mengkoordinir dan mengawasi pengelolaan persediaan bahan baku. b. Membuat laporan penerimaan, persediaan dan pengeluaran bahanbaku. c. Mengontrol persediaan bahan.

10.Supervisor Produksi, mempunyai tugas sebagai berikut: a. Memimpin dan mengendalikan kegiatan di bidang produksi.

b. Menyiapkan laporan yang dibutuhkan Manager Produksi mengenai data produksi, jumlah batch produksi, pemakaian bahan dan lain-lain.

c. Bertanggung jawab penuh atas masalah yang timbul di kemudian hari atas produk yang dihasilkan.

d. Menyusun jadwal dan rotasi kerja bagi karyawan produksi yang dipimpinnya.

11.Supervisor Accounting dan Financial, mempunyai tugas sebagai berikut: a. Mengendalikan keluar masuknya uang kas.

b. Menyiapkan laporan keuangan secara berkala kepada manager accounting mengenai keluar masuknya uang.

12.Supervisor Pembelian, mempunyai tugas sebagai berikut:

a. Mengkoordinir dan mengawasi pelaksanaan kegiatan pembelian. b. Mengawasi kegiatan administrasi pembelian.

c. Melakukan pembelian barang yang diminta oleh departemen lain. 13.Supervisor Gudang, mempunyai tugas sebagai berikut:

a. Mengkoordinir dan mengawasi pengelolaan persediaan bahan baku. b. Membuat laporan penerimaan, persediaan dan pengeluaran bahan. c. Mengontrol persediaan bahan.

d. Memesan bahan bila telah habis.

b. Membuat laporan administrasi ke manager personalia dan umum.

c. Membantu manager personalia dalam mengerjakan administrasi kepegawaian.

15.Staff Accounting dan Staff Finance dan Adm ACC, mempunyai tugas sebagai berikut:

a. Melaksanakan kegiatan administrasi mengenai keluar masuknya uang. b. Membuat laporan keuangan kepada Supervisor Accounting dan Financial. 16.Asisten Supervisor Work Shop & Utility, mempunyai tugas sebagai berikut:

a. Mengawasi keadaan mesin-mesin dan keadaan produksi serta fasilitas perusahaan.

b. Mengkoordinir kegiatan perawatan mesin dan peralatan pendukung. 17.Administrasi Umum, mempunyai tugas sebagai berikut:

a. Membuat laporan persediaan barang produksi dan pembelian.

b. Membuat laporan harian, mingguan dan bulanan pembelian barang-barang produksi.

c. Memeriksa laporan operator setiap hari.

18.Administrasi Umum, mempunyai tugas sebagai berikut: a. Membuat surat antara divisi ke divisi lain.

b. Membuat laporan harian, mingguan dan bulanan tentang produksi. 19. Kepala Gudang, mempunyai tugas sebagai berikut:

d. Memesan bahan bila telah habis.

20.Analisis Kimia, mempunyai tugas sebagai berikut:

a. Melakukan pengukuran mutu produk baik sebelum di proses maupun setelah di proses.

b. Memberikan saran dan langkah berikutnya yang dilakukan atas pengukuran mutu.

21.Analisis Mikro, mempunyai tugas sebagai berikut:

a. Melaksanakan analisis mikro dari produk untuk mengetahui mutu produk. b. Melakukan sanitasi terhadap peralatan-peralatan laboratorium.

22.Operator, mempunyai tugas sebagai berikut:

a. Membantu mengendalikan mesin di pabrik dalam proses produksi.

b. Memberikan laporan dan masukan pada supervisor atas masalah yang terjadi dalam proses produksi di pabrik.

23.Kasir, mempunyai tugas sebagai berikut:

a. Membayar gaji karyawan perusahaan setiap hari, baik waktu berjalan produksi maupun tidak.

b. Membantu atasan dalam hal penerimaan maupun pembayaran perusahaan yang berhubungan dengan keuangan.

c. Mencatat dan melaporkan uang masuk dan keluar kepada atasannya 24.Selector, mempunyai tugas sebagai berikut:

b. Mengawasi jalannya proses produksi secara langsung dan melaksanakan perbaikan langsung jika dibutuhkan.

25.Mekanik, mempunyai tugas sebagai berikut:

a. Bertanggung jawab atas perawatan dan perbaikan mesin-mesin produksi dan peralatan pendukung lainnya.

b. Bertanggung jawab langsung kepada manager Preventive Engineering Maintenance.

26.Cleaner, Office Boy, Office Girl, dan Supir, mempunyai tugas sebagai berikut: a. Merawat, memelihara kebersihan dan keindahan di dalam perusahaan. b. Mengantar karyawan dan surat-surat yang hendak dikirim.

27.Keamanan, mempunyai tugas sebagai berikut:

a. Menjaga keamanan perusahaan setiap hari, baik waktu berjalan produksi maupun tidak.

b. Mengawasi dan mencatat tamu yang berkunjung ke perusahaan.

4.1.2 Analisis Deskriptif

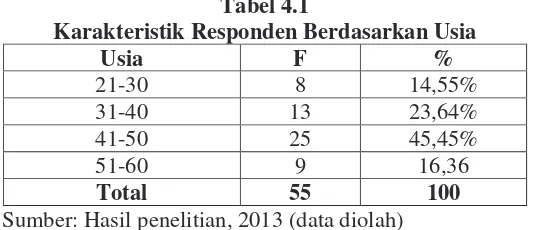

4.1.2.1 Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia dapat dilihat pada Tabel 4.1 berikut:

Sumber: Hasil penelitian, 2013 (data diolah)

Pada Tabel 4.1 dapat dilihat bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara memiliki usia antara 31-40 tahun dan 41-50 tahun dengan rentang usia matang dan cukup umur.

4.1.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin F %

Laki-Laki 39 70,91

Perempuan 16 29,09

Total 55 100

Sumber: Hasil penelitian, 2013 (data diolah)

4.1.2.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir

Karakteristik responden berdasarkan pendidikan terakhir dapat dilihat pada Tabel 4.3 berikut:

Sumber: Hasil penelitian, (2013) (data diolah)

Pada Tabel 4.3 dapat dilihat bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara memiliki tingkat pendidikan S1. Dengan demikian dapat dikatakan bahwa secara umum karyawan yang bekerja memiliki pengetahuan yang cukup luas.

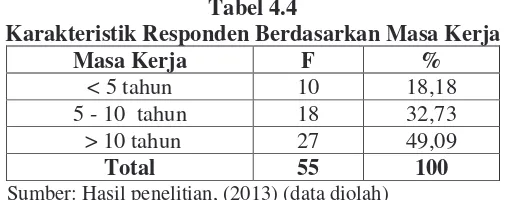

4.1.2.4 Karakteristik Responden Berdasarkan Masa Kerja

Karakteristik responden berdasarkan masa kerja dapat dilihat pada Tabel 4.4 berikut:

Tabel 4.4

Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja F %

< 5 tahun 10 18,18

5 - 10 tahun 18 32,73 > 10 tahun 27 49,09

Total 55 100

Sumber: Hasil penelitian, (2013) (data diolah)

demikian mereka masih memiliki loyalitas yang tinggi untuk bekerja sehingga perusahaan dapat lebih mudah untuk mengkoordinir serta membantu dalam mendidik karyawan-karyawan yang masa kerjanya < 10 tahun. Sedangkan karyawan yang masa kerjanya antara < 5 tahun merupakan karyawan-karyawan baru yang diharapkan dapat memberikan pemikiran serta ide-ide yang baru dan inovatif.

4.1.2.5 Analisis Deskriptif Variabel

Kuesioner yang digunakan dalam penelitian ini diukur dengan menggunakan skala Interval untuk menanyakan tanggapan karyawan PT Sinar Sosro Deli Serdang Sumatera Utara tentang pengaruh corporate social responsibility internal terhadap kepuasan kerja karyawan. Variabel penelitiannya adalah corporate social responsibility internal (X) dan kepuasan kerja (Y). Adapun tanggapan dari responden dapat dilihat pada Tabel 4.5 dan Tabel 4.6 berikut ini:

Tabel 4.5

Distribusi Pendapat Responden Terhadap Variabel

Corporate Social Responsibility Internal Q

Sumber: Hasil penelitian, (2013) (data diolah)

1. Untuk pernyataaan “bantuan biaya pendidikan yang diberikan perusahaan kepada karyawan terdistribusi secara adil” karyawan dominan menyatakan sangat puas 54,6%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas dengan adanya bantuan pendidikan yang diberikan perusahaan terdistribusi secara adil kepada mereka. Jawaban tidak puas 21,8% berarti hanya sebagian kecil karyawan yang merasa bantuan biaya pendidikan yang diberikan perusahaan tidak terdistribusi secara adil.

2. Untuk pernyataaan “program pendekatan religi yang dilakukan perusahaan bermanfaat bagi pembentukan karakter karyawan” karyawan dominan menyatakan puas 60%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa puas dengan adanya program pendekatan religi yang dilakukan perusahaan yang bermanfaat bagi pembentukan karakter karyawan.

4. Untuk pernyataaan “pelatihan kewirausahaan yang dilakukan perusahaan bagi karyawan yang akan pensiun sangat bermanfaat bagi karyawan” karyawan dominan menyatakan sangat puas sekali 47,3%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas sekali dengan adanya pelatihan kewirausahaan yang dilakukan perusahaan bagi karyawan yang akan pensiun sangat bermanfaat.

5. Untuk pernyataaan “penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi sangat bermanfaat bagi karyawan” karyawan dominan menyatakan tidak puas 52,7%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa tidak puas dengan adanya penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi sehingga sangat tidak bermanfaat bagi karyawan. Jawaban puas 27,2% berarti hanya sebagian kecil karyawan merasa jika penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi sangat bermanfaat.

Tabel 4.6

Distribusi Pendapat Responden Terhadap Variabel Kepuasan Kerja Q

Sumber: Hasil penelitian, (2013) (data diolah)

Berdasarkan data pada Tabel 4.6 dapat diketahui bahwa:

1. Untuk pernyataan “adanya saling keterbukaan diantara karyawan” karyawan dominan menyatakan puas 50,9%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa saling terbuka diantara karyawan. Jawaban tidak puas 21,8% berarti hanya sebagian kecil karyawan yang merasa tidak adanya saling keterbukaan diantara karyawan. 2. Untuk pernyataan “saya mampu bekerjasama dengan atasan” karyawan

dominan menyatakan sangat puas 56,3%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara mampu bekerjasama dengan atasannya.

puas 14,5% berarti hanya sebagian kecil karyawan yang tidak memiliki hubungan kerjasama yang baik diantara karyawan.

4. Untuk pernyataan “saya puas dengan kesempatan promosi yang diberikan perusahaan” karyawan dominan menyatakan sangat puas 54,5%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas dengan kesempatan promosi yang diberikan perusahaan.

5. Untuk pernyataan “saya puas dengan sistem kompensasi yang diberikan perusahaan” karyawan dominan menyatakan sangat puas 41,8%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas dengan sistem kompensasi yang diberikan perusahaan.

6. Untuk pernyataan “saya senang dengan sistem pengawasan yang dilakukan atasan” karyawan dominan menyatakan puas 63,6%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa senang dengan sistem pengawasan yang dilakukan atasan.

7. Untuk pernyataan “saya puas dengan jaminan kesehatan yang diberikan perusahaan” karyawan dominan menyatakan sangat puas 50,9%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas dengan adanya jaminan kesehatan yang diberikan perusahaan.

sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa bangga dengan fasilitas yang disediakan perusahaan. Jawaban tidak puas 7,3% berarti hanya sebagian kecil karyawan yang merasa tidak bangga dengan fasilitas yang disediakan perusahaan.

9. Untuk pernyataan “saya puas dengan adanya bantuan keselamatan / keamanan yang diberikan perusahaan” karyawan dominan menyatakan sangat puas 34,5%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa sangat puas dengan adanya bantuan keselamatan / keamanan yang diberikan perusahaan. Jawaban tidak puas 12,8% berarti hanya sebagian kecil karyawan yang merasa tidak puas dengan adanya bantuan keselamatan / keamanan yang diberikan perusahaan.

10.Untuk pernyataan “saya bangga dengan nama baik perusahaan” karyawan dominan menyatakan sangat puas 47,3%. Hal ini menunjukkan bahwa sebagian besar karyawan PT Sinar Sosro Deli Serdang Sumatera Utara merasa bangga dengan nama baik perusahaan.

4.1.2.6 Anlisis Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat atau menguji apakah suatu model layak atau tidak digunakan dalam sebuah penelitian. Uji asumsi klasik yang dilakukan dalam penelitian ini adalah :

4.1.2.6.1 Uji Normalitas

1. Pendekatan Histogram

Pada grafik histogram, dikatakan variabel berdistribusi normal pada grafik histogram yang berbentuk lonceng apabila distribusi data tersebut tidak menceng kekiri atau menceng kekanan.

Gambar 4.2 Histogram

Sumber: Hasil pengolahan SPSS, (2013) (data diolah)

Pada grafik histogram terlihat bahwa variabel berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

2. Pendekatan Grafik

Gambar 4.3 Pendekatan Grafik

Pada Gambar 4.3 P-P plot terlihat bahwa titik-titik menyebar dan tidak membentuk pola. Hal ini menunjukkan bahwa data yang dipergunakan dalam penelitian ini memenuhi asumsi normalitas sehingga layak untuk diuji dengan model regresi.

3. Pendekatan Kolmogorov-Smirnov

Untuk memastikan apakah data berdistribusi normal, maka dapat dilakukan dengan menggunakan uji kolmogorv-smirnov (1 sampel KS) dengan melihat data residunya.

Normal Parametersa,b Mean 0E-7

Std. Deviation 2.980535

Asymp. Sig. (2-tailed) .970

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan SPSS, (2013) (data diolah)

4.1.2.6.2 Uji Heterokedastisitas

Heterokedastisitas terjadi karena perubahan situasi yang tidak tergambarkan dalam spesifikasi model regresi. Dengan kata lain, heterokedastisitas terjadi jika residual tidak memiliki varian yang konstan.

1. Uji Glejser

Kriteria pengambilan keputusannya adalah sebagai berikut:

a. Jika nilai signifikasi > 0,05, maka tidak mengalami gangguan heterokedastisitas.

b. Jika nilai signifikansi < 0,05, maka mengalami gangguan heterokedastisitas.

Tabel 4.8

Hasil Uji Glejser dan Heterokedastisitas Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) 4.323 2.235 2.883 .025

CSR_I -.065 .052 -.179 -1.428 .270

a. Dependent Variable: KepuasanKerja

Sumber: Hasil pengolahan SPSS, (2013) (data diolah)

2. Pendekatan Grafik

Heterokedastisitas dapat juga dilihat melalui gambar scatterplot. Gambar scatterplot dapat mengindikasi ada atau tidaknya gejala heterokedastisitas. Apabila grafik tidak membentuk pola yang jelas maka tidak mengalami gangguan heterokedastisitas.

Gambar 4.4 Scatter Plot Heterokedastisitas

Sumber: Hasil pengolahan SPSS, (2013) (data diolah)

4.1.3 Analisis Statistik

4.1.3.1 Analisis Regresi Linier Sederhana

Untuk menghitung besarnya pengaruh satu variabel bebas terhadap satu variabel digunakan analisis regresi linier sederhana. Hipotesis menyetakan bahwa corporate social responsibility internal (X) berpengaruh terhadap kepuasan kerja karyawan (Y) pada PT Sosro Deli Serdang Sumatera Utara.

Tabel 4.9

Hasil Uji Koefisien Regresi Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Berdasarkan Tabel 4.9 maka persamaan analisis regresi linier sederhana dalam penelitian ini adalah:

Y = 17,323 + 0,665 X

4.1.3.2 Koefisien Determinasi (R2)

Tabel 4.10 Pengujian Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .459a .363 .315 2.90095

a. Predictors: (Constant), CSR_I

Sumber: Hasil Penelitian, 2013 (data diolah)

Pada Tabel 4.10 terlihat bahwa nilai R Square sebesar 0,363 atau 36,3%, maknanya kepuasan kerja karyawan dapat dijelaskan oleh corporate social responsibility internal, sedangkan sisanya 63,7% dapat dijelaskan oleh faktor-faktor lain yang tidak dapat diteliti oleh penelitian ini seperti promosi jabatan, pengawasan kerja, dan fasilitas. Standard Error of Estimated (standard deviasi) adalah mengukur variasi dari nilai yang diprediksi. Hasil penelitian menunjukkan Standard Error of Estimated adalah 2,90095.

4.1.3.3 Uji Secara Parsial (Uji t)

Uji–t dilakukan untuk menguji secara parsial apakah variabel corporate social responsibility internal (X) mempunyai pengaruh yang signifikan terhadap kepuasan kerja karyawan (Y). Adapun hipotesis untuk uji t adalah sebagai berikut: a. Ho : b = 0 artinya variabel bebas corporate social responsibility internal (X)

b. H1 : b 0 artinya variabel bebas corporate social responsibility internal (X)

secara parsial berpengaruh positif dan signifikan terhadap kepuasan kerja karyawan (Y).

Uji Regresi secara Parsial (Uji t) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Sumber: Hasil pengolahan SPSS, (2013) (data diolah)

Tabel 4.11 menunjukkan hasil bahwa nilai signifikan 0,000 lebih kecil dari nilai probabilitas atau 0,000 < 0,05, maka Ho ditolak. Corporate social

responsibility internal mempunyai thitung sebesar 3,955 > nilai ttabel sebesar 1,671.

4.2 Pembahasan

4.2.1 Pengaruh Program Corporate Social Responsibility Internal Terhadap Kepuasan Kerja Karyawan

Berdasarkan analisis deskriptif variabel, dikatahui bahwa corporate social responsibility internal yang diterapkan oleh perusahaan sudah sangat berhasil. Hal ini dapat terlihat dari program corporate social responsibility internal yaitu bantuan biaya pendidikan yang sudah terdistribusi secara adil kepada karyawan, seperti uang sekolah, uang sekolah merupakan salah satu beban terbesar keluarga karyawan, karena itu perusahaan memberikan bantuan uang sekolah. Bantuan biaya pendidikan biasanya diberikan saat momentum tahun ajaran baru atau masa awal masuk sekolah. Bila beban biaya pendidikan telah ditanggung perusahaan, maka minimal setengah dari biaya hidup keluarga karyawan dapat digunakan untuk kesejahteraan hidup mereka, sehingga karyawan merasa sangat puas. Perusahaan juga memberikan program pendekatan religi kepada karyawan dalam bentuk kegiatan ibadah, dan program wisata di dalam dan di luar negeri, program wisata keluar negeri sekaligus melakukan studi banding seperti ke Singapura, kita dapat belajar tentang hidup teratur dan menjaga kebersihan.

untuk kemitraan (partnership) dalam rangka realisasi dan implementasi untuk memulai berwirausaha. Dalam masa pensiun, seseorang harus diarahkan untuk memilih bidang usaha yang merupakan minatnya dan secara hitungan bisnis tetap harus dapat menghasilkan profit yang memadai dibandingkan dengan bila dana yang dimiliki disimpan di Bank (deposito/tabungan). Pemilihan bidang usaha pun ditekankan pada aspek ketenangan dari lokasi tempat usaha tersebut dijalankan, tidak memerlukan mobilitas yang tinggi dan resiko usaha yang tidak terlalu tinggi. Perusahaan juga menyediakan lapangan pekerjaan bagi anak karyawan yang berprestasi, sehingga karyawan tidak perlu khawatir lagi dengan pekerjaan anak mereka di masa yang akan datang. Selain itu juga perusahaan memberikan program pelayanan kesehatan kepada karyawannya berupa Jaminan Sosial dan Tenaga Kerja (JAMSOSTEK) bagi karyawan dan keluarga.

Berdasarkan hasil uji asumsi klasik yaitu normalitas dan uji heterokedastisitas menunjukkan bahwa data yang dipergunakan dalam penelitian ini memenuhi asumsi normalitas dan tidak terindikasi adanya heterokedastisitas sehingga layak untuk diuji dengan model regresi. Hasil koefisien regresi menunjukkan bahwa thitung yang diperoleh sebesar 3,955 > nilai ttabel 1,671 dengan

(uji t) menunjukkan bahwa nilai signifikan 0,000 < 0,05, maka H0 ditolak.

Coporate social responsibility internal mempunyai thitung sebesar 3,955 dengan >

nilai ttabel sebesar 1.671 searah dan signifikan terhadap kepuasan kerja karyawan

PT Sinar Sosro Deli Serdang Sumatera Utara.

Hal ini didukung oleh hasil penelitian terdahulu Indarti (2008) dengan judul Pengaruh Coporate Social Responsibility terhadap kepuasan kerja pada BUMN Propinsi Riau yang menyimpulkan bahwa coporate social responsibility internal dengan taraf signifikansi sebesar 0,048 dan coporate social responsibility eksternal dengan taraf signifikansi sebesar 0,037. Variabel yang paling dominan mempengaruhi kepuasan kerja karyawan adalah coporate social responsibility internal.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan bahwa kepuasan kerja karyawan PT Sinar Sosro Deli Serdang Sumatera Utara dipengaruhi oleh corporate social responbility internal. Secaraparsial (uji t) corporate social responbility internal berpengaruh positif dan signifikan terhadap kepuasan kerja karyawan PT Sinar Sosro Deli Serdang Sumatera Utara. Namun tidak cukup kuat mempengaruhi kepuasan kerja karyawan.Melalui program corporate social responbility internal berupa bantuan biaya pendidikan yang terdistribusi secara adil, program pendekatan religi bagi pembentukan karakter karyawan, program wisata untuk meningkatkan motivasi karyawan, pelatihan kewirausahaan bagi karyawan yang akan pesiun, penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi, dan pelayanan kesehatan yang dapat meringankan beban karyawan mampu meningkatkan kepuasan kerja karyawan PT Sinar Sosro Deli Serdang Sumatera Utara.

5.2 Saran

1. Agar program corporate social responbility internal PT Sinar Sosro Deli Serdang Sumatera Utara yaitu bantuan pendidikan dapat terdistrubusi secara adil dan tepat sasaran maka perusahaan harus melakukan survai dan monitoring terhadap pelaksanaan program-program bantuan pendidikan. Begitu juga agar program wisata yang diberikan perusahaan dapat meningkatkan motivasi karyawan, maka perusahaan harus memberikan program wisata kepada seluruh karyawan. Begitu juga agar penyediaan lapangan pekerjaan bagi anak karyawan yang berprestasi bermanfaat bagi karyawan, maka perusahaan harus lebih transparansi,sesuai dengan persyaratan, dan penilaian terhadap calon karyawan harus objektif. Begitu juga agar pelayanankesehatan yang diberikan perusahaan dapat meringankan beban karyawan, maka perusahaan menyediakan pengobatan gratis kepada keluarga karyawan.

perusahaan sebaiknya tidak hanya menyediakan pelayanan Jaminan Sosial dan Tenaga Kerja (JAMSOSTEK) bagi karyawan dan keluarga, tetapi juga menyediakan perlengkapan keselamatan kerja antara lain: seragam kerja, topi, jaslaboraturium, masker, sarung tangan dan sebagainya.

BAB II

TINJAUAN PUSTAKA

2.1 CORPORATE SOCIAL RESPONSIBILITY (CSR) 2.1.1 Pengertian Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan (Corporate Social Responsibility) secara umum merupakan kontribusi menyeluruh dari dunia usaha terhadap pembangunan berkelanjutan dengan mempertimbangkan dampak ekonomi, sosial, dan lingkungan dari kegiatannya. CSR terdiri dari dua bagian yaitu CSRinternal dan CSR eksternal. Internal maksudnya tanggung jawab sosial perusahaan terhadap orang-orang yang berada di dalam perusahaan seperti supervisor, karyawan pelaksana, manajer, pemegang saham dan direksi perusahaan. Eksternal maksudnya tanggung jawab sosial perusahaan terhadap orang-orang yang tidak berkaitan langsung dengan perusahaan seperti pemerintah, pelanggan, komunitas, masyarakat dan pemasok.

Social Benefit Ratio yaitu bahwa setiap perusahaan berskala besar hendaknya jangan hanya bermotivasi mencapai profit sebesar-besarnya dengan membandingkan cost dan benefit tanpa sama sekali melihat ratio antara cost dengan manfaat sosial dan keberadaan perusahaan terhadap lingkungan.

Budiman dalam Komala (2007) menyatakan Corporate Social Responsibility adalah komitmen dunia usaha untuk bertindak etis, beroperasi secara legal, dan berkontribusi untuk peningkatan kualitas hidup karyawan dan keluarganya, komunitas lokal dan masyarakat yang lebih luas.

Menurut Jamali (dalam Amann dan Stanusch, 2013:443), “CSR has two dimensions, internal and external. Internal CSR entails according systematic

attention to in-house priorities and due diligence to internal stakeholders, which

addresses issues relating to skills and education, workplace health and safety,

working conditions, human rights, equity considerations, equal opportunity and

labor rights. With respect to external CSR – which admitedly receives more

attention – priority shifts to the need for corporations to assume their duties as

citizens, and to accord due diligence to their external stakeholders, the community

2.1.2 Manfaat Program Corporate Social Responsibility

Dengan melaksanakan program CSR banyak sekali manfaat yang akan diperoleh perusahaan (Untung, 2007:7) yaitu:

1. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan. Kontribusi positif pasti akan mendongkrak reputasi dan citra positif perusahaan. Inilah yang menjadi modal non financial utama bagi perusahaan dan stakeholder-nya yang menjadi nilai tambah bagi perusahaan untuk dapat tumbuh secara berkelanjutan.

2. Mendapatkan lisensi untuk beroperasi secara sosial. Masyarakat sekitar perusahaan merupakan komunitas utama perusahaan. Ketika mereka mendapatkan manfaat dari keberadaan perusahaan, maka pasti dengan sendirinya mereka ikut merasa memiliki perusahaan. Sehingga imbalan yang diberikan ke perusahaan paling tidak adalah keleluasaan untuk menjalankan roda bisnisnya di wilayah tersebut. Jadi program CSR diharapkan menjadi bagian dari asuransi sosial yang akan menghasilkan harmoni dan persepsi positif dari masyarakat terhadap eksistensi perusahaan.

perusahaan mengeluarkan biaya yang mungkin justru berlipat besarnya dibandingkan biaya untuk mengimplementasikan CSR. Karena itu, menepuh langkah antisipatif dan preventif melalui penerapan CSR merupakan upaya investatif yang dapat menurunkan risiko bisnis perusahaan.

4. Melebarkan akses sumber daya bagi operasional usaha. Track record yang baik dalam pengelolaan CSR merupakan keunggulan bersaing bagi perusahaan yang dapat membantu untuk memuluskan jalan menuju sumber daya yang diperlukan perusahaan.

5. Membentangkan akses menuju pasar. Investasi yang ditanamkan untuk program CSR ini dapat menjadi tiket bagi perusahaan menuju peluang pasar yang terbuka lebar. Termasuk didalamnya akan memupuk loyalitas konsumen dan menembus pangsa pasar baru. Sudah banyak bukti akan resistensi konsumen terhadap produk-produk yang tidak mengikuti aturan dan tidak dianggap terhadap isu sosial dan lingkungan.

6. Mereduksi biaya misalnya terkait dampak pembuangan limbah. Banyak contoh yang menggambarkan keuntungan perusahaan yang didapat dari penghematan biaya yang merupakan buah dari implementasi dari penerapan program tanggung jawab sosialnya. Yang paling mudah dipahami adalah upaya untuik mereduksi limbah melalui proses daurulang ke siklus produksi. Di samping mereduksi biaya, proses itu tentu juga mereduksi buangan keluar sehingga menjadi aman.

seperti itu dapat membentangkan karpet merah bagi terbentuknya kepercayaan kepada perusahaan.

8. Memperbaiki hubungan dengan regulator. Perusahaan yang menerapkan program CSR pada dasarnya merupakan upaya untuk meringankan beban pemerintah sebagai regulator. Sebab pemerintah yang menjadi penanggung jawab untuk mensejahterakan masyarakat dan melestarikan lingkungan. Tanpa bantuan dari perusahaan, umumnya terlalu berat bagi pemerintah untuk menanggung beban tersebut.

9. Meningkatkan semangat dan produktivitas karyawan. Kesejahteraan yang diberikan para pelaku CSR umumnya sudah jauh melebihi standard normatif kewajiban yang dibebbankan oleh perusahaan. Oleh karenanya wajar bila karyawan menjadi terpacu untuk meningkatkan kinerjannya. Disamping itu, reputasi perusahaan yang baik dimata stakeholders juga merupakan vitamin tersendiri bagi karyawan utuk meningkatkan motivasi dalam berkarya.

10.Peluang mendapatkan penghargaan. Banyak reward ditawarkan bagi penggiat CSR, sehingga kesempatan untuk mendapatkan kans yang cukup tinggi.

2.1.3 Faktor-faktor yang mempengaruhi CSR

Menurut Wibisono (2007:7) implementasi CSR pada umumnya dipengaruhi oleh beberapa faktor, yaitu:

1. Komitmen pimpinannya

2. Ukuran dan kematangan sosial

Perusahaan besar dan mapan lebih mempunyai potensi member kontribusi ketimbang perusahaan kecil dan belum mapan.

3. Regulasi dan sistem perpajakan yang diatur pemerintah

Semakin amburadul regulasi dan penataan pajak akan membuat semakin kecil ketertarikan perusahaan untuk memberikan donasi dan sumbangan sosial kepada masyarakat. Sebaliknya, semakin kondusif regulasi atau semakin besar insentif pajak yang diberikan, akan lebih berpotensi memberi semangat kepada perusahaan untuk berkontribusi kepada masyarakat.

2.1.4 Perilaku Perusahaan dalam mengimplementasikan CSR

Wibisono (2007:64) mengkategorikan perilaku perusahaan dalam mengimplemenmtasikan CSR menjadi 4 peringkat, yaitu:

1. Hitam

Perusahaan ini menjalankan bisnisnya semata-mata untuk kepentingannya sendiri dan tidak peduli pada aspek lingkungan dan sosial sekelilingnya. 2. Merah

3. Biru

Perusahaan ini menganggap praktik CSR akan memberi dampak positif terhadap usahanya, karena perusahaan menilai CSR sebagai investasi, bukan biaya. Perusahaan secara sukarela memperaktikkan CSR karena meyakini bahwa investasi sosial ini akan berbuah pada lancarnya operasional perusahaan, disamping citra dan reputasi yang positif juga layak perusahaan dapatkan.

4. Hijau

Perusahaan ini dengan tulus memperaktekkan CSR. CSR telah ditempatkkan pada strategi inti dan jantung bisnis perusahaan. Bagi perusahaan, CSR tidak sekedar dianggap sebagai suatu keharusan, namun merupakan suatu kebutuhan, CSR bukan lagi sebagai modal sosial. Perusahaan percaya, ada nilai tukar atas aspek lingkungan dan aspek sosial terhadap aspek ekonomi.

2.2 KEPUASAN KERJA KARYAWAN 2.2.1 Pengertian Kepuasan Kerja

Menurut Malthis (2009:121) kepuasan kerja adalah keadaan emosi yang positif dari mengevaluasi pengalaman kerja seseorang. Sedangkan Davis (1985:96) dalam Mangkunegara (2011:117) mengemukakan bahwa kepuasan kerja adalah perasaan menyokong atau tidak menyokong yang dialamai karyawan dalam bekerja.

pekerjaannya. Kepuasan dalam pekerjaan adalah kepuassan yang dinikmati dalam pekerjaan dengan mempeoleh pujian hasil kerja, penempatan, perlakuan, peralatan dan suasana lingkungan kerja yang baik. Kepuasan di luar pekerjaan adalah kepuasan kerja karyawan yang dinikmati di luar pekerjaan dengan besarnya balas jasa yang akan diterima dari hasil kerjanya, agar dia dapat membeli kebutuhan-kebutuhanya. Kepuasan kerja kombinasi dalam dan luar pekerjaan adalah kepuasan kerja yang dicerminkan oleh sikap emosional yang seimbang antara balas jasa dengan pelaksanan pekerjaanya.

Menurut Robbins dan Judge (2011:107) kepuasan kerja adalah perasaan positif tentang pekerjaan seseorang yang merupakan hasil dari sebuah evaluasi karakteristiknya. Sedangkan menurut Hasibuan (2005:202) menyatakan bahwa kepuasan kerja adalah sikap emosional yang menyenangkan dan mencintai pekerjaannya.

Kepuasan kerja adalah tingkat perasaan seseorang akan kesukaan dan ketidaksukannya dalam memandang pekerjaanya, artinya seorang karywan akan menyukai atau tidak menyukai ekerjaannya dapat terlihat dari sikapnya terhadap pekerjaan dan segala sesuatu yang dihadapi di lingkungan kerjanya.

2.2.2 Teori Kepuasan Kerja

kerja. Menurut Mangkunegara (2011:120) teori-teori kepuasan terdiri dari lima yaitu:

1. Teori Keseimbangan (Equity Theory)

Menurut teori ini, puas atau tidak puasnya pegawai merupakan hasil dari membandingkan antara input-outcome dirinya dengan perbandingan input-outcome pegawai lain. Jadi, jika perbandingan tersebut dirasakan seimbang maka pegawai tersebut akan merasa puas. Tetapi, apabila tidak seimbang dapat menimbulkan dua kemungkinan, yaitu ketidak seimbangan yang menguntungkan dirinya dan sebaliknya, ketidak seimbangan yang menguntungkan pegawai lain yang menjadi pembanding.

2. Teori Perbedaan (Discrepancy Theory)

Menurut teori ini, apabila yang didapat pegawai ternyata lebih besar dari pada apa yang diharapkan maka pegawai tersebut menjadi puas. Sebaliknya, apabila yang didapat pegawai lebih rendah daripada yang diharapkan, akan menyebabkan pegawai tidak puas.

3. Teori Pemenuhan Kebutuhan (Need Fulfillment Theory)

4. Teori Pandangan Kelompok (Social Reference Group Theory)

Menurut teori ini, kepuasan kerja karyawan bergantung pada pandangan dan pendapat kelompok yang oleh para karyawan dianggap sebagai kelompok acuan. Kelompok acuan tersebut oleh karyawan dijadikan tolak ukur untuk menilai dirinya maupun lingkungannya. Jadi, karyawan akan merasa puas apabila hasil kerjanya sesuai dengan minat dan kebutuhan yang diharapkan oleh kelompok acuan.

5. Teori Dua Faktor (Two Factor Theory)

Teori ini menganjurkan bahwa kepuasan dan ketidakpuasan merupakan bagian dari kelompok variabel yang berbeda yaitu pemeliharaan dan pemotivasian. Ketidakpuasan dihubungkan dengan kondisi disekitar pekerjaan dan bukan dengan pekerjaan itu sendiri. Karena faktor mencegah reaksi negatif dinamakan sebagai pemeliharaan. Sebaliknya kepuasan ditarik dari faktor yang terkait dengan pekerjaan itu sendiri atau hasil langsung daripadanya seperti sifat pekerjaan, prestasi dalam pekerjaan, peluang promosi dan kesempatan untuk pengembangan diri dan pengakuan. Karena faktor ini berkaitan dengan tingkat kepuasan kerja tinggi dinamakan pemotivasian. 6. Teori Pengharapan (Exceptancy Theory)

2.2.3 Faktor-Faktor yang Mempengaruhi Kepuasan Kerja

Menurut Hariandja (2005:291), faktor yang mempengaruhi kepuasan kerja adalah :

1. Gaji

Yaitu jumlah bayaran yang diterima seseorang sebagai akibat dari pelaksanaan kerja apakah sesuai dengan kebutuhan dan dirasakan adil.

2. Pekerjaan itu sendiri

Yaitu Isi pekerjaan yang dilakukan seseorang apakah memiliki elemen yang memuaskan.

3. Rekan sekerja

Yaitu teman-teman kepada siapa seseorang senantiasa berinteraksi dalam pelaksanaan pekerjaan seseorang dapat merasakan rekan kerjanya sangat menyenangkan/tidak menyenangkan.

4. Atasan

Yaitu seseorang yang senantiasa memberi perintah/petunjuk dalam pelaksanaan kerja. Cara-cara atasan dapat tidak menyenangkan bagi seseorang menyenangkan dan hal ini dapat mempengaruhi kepuasan kerja.

5. Promosi jabatan