Lampiran 1. Daftar Populasi Penelitian

3 BBRM Pelayaran Nasional Bina Buana Raya Tbk 4 BIRD Blue Bird Tbk

5 BLTA Berlian Laju Tanker Tbk 6 BULL Buana Listya Tama Tbk

7 CANI Capitol Nusantara Indonesia Tbk 8 CASS Cardig Aero Service Tbk

9 CMPP Centris Multipersada Pratama Tbk 10 CPGT Cipaganti Citra Graha Tbk

11 GIAA Garuda Indonesia (Persero) Tbk 12 HITS Humpuss Intermoda Transportasi Tbk 13 IATA Indonesia Air Transport Tbk

14 INDX Tanah Laut Tbk 15 KARW ICTSI Jasa Prima Tbk

16 LEAD Logindo Samuderamakmur Tbk 17 LRNA Ekasari Lorena Transport Tbk 18 MBSS Mitra Bahtera Segara Sejati Tbk 19 MIRA Mitra International Resources Tbk 20 NELY Pelayaran Nelly Dwi Putri Tbk 21 PTIS Indo Stratis Tbk

22 RIGS Rrig Tenders Indonesia Tbk 23 SAFE Steady Safe Tbk

24 SDMU Sidomulyo Selaras Tbk 25 SMDR Samudera Indonesia Tbk 26 SOCI Soechi Lines Tbk

27 TAXI Express Transindo Utama Tbk 28 TMAS Pelayaran Tempuran Emas Tbk 29 TPMA Trans Power Marine Tbk 30 TRAM Trada Maritime Tbk 31 WEHA Panorama Transport

32 WINS Wintermar Offshore Marine Tbk 33 ZBRA Zebra Nusantara Tbk

Lampiran 2 : Daftar Sampel Penelitian No Kode

Saham

Nama Emiten Krite

ria 1

3 BBRM Pelayaran Nasional Bina Buana Raya Tbk 12 HITS Humpuss Intermoda Transportasi

Tbk

NO NAMA EMITEN Risiko Keuangan Risiko Operasional Tobin's Q 2 Pelayaran Nasional Bina Buana Raya

DAFTAR PUSTAKA

Andriyanto, R.W dan Mega Metalia. 2011. “Perbandingan tingkat kelengkapan mandatory

disclosure dan voluntary disclosure informasi akuntansi antara industri high-profile dan

low-profile”. Jurnal Akuntansi dan Investasi. Vol.12 No.1. Diakses 10 Januari 2017

Bertinetti,G.S.,Elisa Cavezzali, and Gloria Gardenal. (2013). “The Effect of The Enterprise

Risk Management Implementation On The Firm Value of European Companies”. Working Paper. Department of Management. Universita Ca’ Foscari. Venezia. Retrieved From

tanggal 20 Juni 2016

Brigham,Eugene F and Joel F.Houston. 2012. Dasar-dasar Manajemen Keuangan, Buku 1,

Edisi 11. Jakarta : Salemba Empat

COSO (Committee of Sponsoring Organization of the Treadway Commission).2004. Enterprise

Risk Management Integrated Framework America Retrieved from

tanggal 05 Januari 2016

Djohanputro B. 2008. Manajemen Risiko Korporat. Penerbit PPM

Dramawan, I Dewa Ketut Alit. 2015. “Pengaruh Risiko keuangan dan pertumbuhan penjualan terhadap Profitabilitas Perusahaan dan Nilai Perusahaan pada Perusahaan Property di Bursa Efek Indonesia”. Tesis. Universitas Udayana Denpasar.

Erlina.2011. Metodologi Penelitian. Medan : Usu Press

Gitosudarmo, Indriyo dan Basri. 2002. Manajemen Keuangan. Edisi Keempat. Yogyakarta : BPFE Yogyakarta

Hendriksen E.S. 1994. Teori Akuntansi. Edisi Keempat. Jilid dua. Jakarta : Penerbit Erlangga

Horcher, K.,A. 2005. Essentials of Financial Risk Management. New Jersey : John Wiley &

Hoyt,R.E., Dudley L. Moore, and Andre P. Liebenberg. 2008. “The value of Enterprise Risk

Management: Evidence from the U. S. Insurance Industry” . Available at

Diakses tanggal 6 April 2016

Idroes,F. ,N. (2011). Manajemen Risiko Perbankan. Cetakan ke - 2. Jakarta : Penerbit

Rajagrafindo

Ikatan Akuntan Indonesia. 2013. PSAK No. 60 Instrumen Keuangan: Pengungkapan.

www.iaiglobal.or.id Diakses tanggal 15 Juli 2016.

Indriantoro, N., & Supomo B. 1999. Metodologi Penelitian Bisnis. Edisi Pertama. Cetakan

Pertama. Yogyakarta : Penerbit BPFE Yogyakarta

IRM (Institute of Risk Management). 2002. A Risk Management Standard. Retrieved from

tanggal 12 Juli 2016

Kasidi. 2010. Manajemen Risiko. Bogor : Penerbit Ghalia Indonesia

Moosa, I. and Larry Li. 2013. “ An Operational risk profile: the experience of Britist firms’, Applied Economics, vol. 45, no. 17, pp. 2491 - 2500.

2016

Muslich, M. 2007. Manajemen Risiko Operasional Teori dan Praktik. Cetakan pertama.

Jakarta : Penerbit Bumi Aksara

Salim, A.,A. 2005. Asuransi & Manajemen Risiko. Jakarta : Penerbit Rajagrafindo Salim, A.,A. 2006. Manajemen Transportasi. Jakarta : Penerbit Rajagrafindo Sanjaya, C.K., & Nanik Linawati (2015). “ Pengaruh Penerapan Enterprise Risk Management

dan Variabel Kontrol Terhadap Nilai Perusahaan di Sektor Keuangan”. Jurnal Manajemen

Sekerci, Naciye (2014). “Does Enterprise Risk Management Create Value for Firms?: Evidence

From Nordic Countries”.Part of PhD Thesis. School of Economics and Management. Lund University, Sweden. Diakses tanggal 20 Juni 2016. Supriyono, R.A. 2000. Sistem Pengendalian Manajemen. Cetakan Pertama. Yogyakarta :

BPFE-Yogyakarta

Suratno, Ignatius B, dkk. 2006. “Pengaruh Environmental Performance terhadap Environmental

Discloser dan Economic Performance”. Simposium Nasional Akuntansi IX. Padang.

Umar, Husein. 1998. Manajemen Risiko Bisnis. Cetakan Pertama. Jakarta : Penerbit

Gramedia

Widodo,N.M., Fatchur Rohman, dan Yogy Budi Yudawijaya.2013. “Pengaruh Pengungkapan

Manajamen Risiko Terhadap Nilai Perusahaan (Bukti Empiris dari Pasar Modal Indonesia”. Jurnal Manajemen Keuangan. Vol.17 No. 1 ISSN:0853-8492. Diakses 26

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian Kausal Komparatif (Causal-Comparative Research). Menurut Indriantoro (1999,27) penelitian kausal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih.

3.2 Batasan Operasional

Berikut batasan operasional yang dipertimbangkan dalam penelitian ini adalah:

1. Penelitian ini dibatasi hanya selama 2 tahun yaitu tahun 2014-2015

2. Penelitian ini dilakukan hanya pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia (BEI)

3. Penelitian ini menggunakan dua variabel independen yaitu risiko keuangan dan risiko operasional yang dapat mempengaruhi nilai perusahaan.

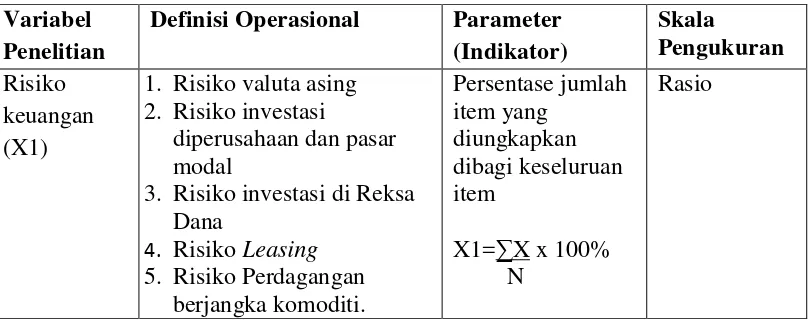

3.3 Definisi Operasional dan Pengukuran Variabel 3.3.1 Definisi Operasional

1. Variabel Bebas (X) ( Independent variable )

a. Risiko Keuangan (X1)

Pada penelitian ini risiko keuangan perusahaan transportasi didasarkan pada lima item dalam Umar (1998 : 201) dan tiga item dalam IRM (2002:3) adalah.

1) Risiko valuta asing

2) Risiko investasi diperusahaan dan pasar modal 3) Risiko investasi di Reksa Dana

4) Risiko Leasing

5) Risiko Perdagagan berjangka komodity 6) Risiko suku bunga

7) Risiko kredit 8) Risiko likuiditas

Masing-masing komponen risiko keuangan diberi nilai 1 apabila diungkapkan dalam laporan tahunan dan diberi nilai 0 apabila tidak diungkapkan oleh perusahaan. Kemudian masing-masing komponen dihitung dengan persentase jumlah item yang diungkapkan dibagi keseluruan item.

X1=∑X N

x 100% b. Risiko Operasional (X2)

Pada penelitian ini risiko operasional perusahaan transportasi didasarkan pada sembilan item dalam Umar (1998 : 51) adalah:

4) Risiko Kecurangan 5) Risiko polusi lingkungan 6) Risiko Kebakaran

7) Risiko kerusakan komputer 8) Risiko pemasaran

9) Risiko kualitas dan daya saing produk

Masing-masing item diberi nilai 1 apabila diungkapkan dalam laporan tahunan dan diberi nilai 0 apabila tidak diungkapkan oleh perusahaan. Kemudian masing-masing komponen dihitung dengan persentase jumlah item yang diungkapkan dibagi keseluruan item.

X1=∑X N

x 100%

2. Variabel Terikat ( Y) (Dependent Variable)

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diproksikan dengan Tobin’s Q. Tobin’s Q dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan.

Rumus Tobin’s Q adalah:

Tobin's Q=(ME+DEBT)TA

ME : Mengkalikan jumlah saham biasa perusahaan yang beredar di akhir tahun dengan harga penutupan saham (closing price) di akhir tahun.

Penggunaan Tobin’s Q sebagai proksi nilai perusahaan dalam penelitian ini didasarkan pada penelitian Bertinetti, Cavezzali, dan Gardenal (2013) bahwa ditemukan hubungan signifikan antara Tobin’s Q dengan penerapan manajemen risiko pada perusahaan Eropa.

3.3.2 Pengukuran Variabel

Data kualitatif adalah data yang berhubungan dengan kategorisasi. Agar data kualitatif dapat diproses lebih lanjut, maka data kualitatif dapat menggunakan skala pengukuran nominal. Skala pengukuran nominal adalah pengukuran yang menyatakan kategori dimana posisi data masing-masing kategori mempunyai derajat yang sama. Data kuantitatif adalah data yang berbentuk angka dan dapat diukur dengan skala numerik. Data kuantitatif dapat menggunakan skala pengukuran rasio. Skala pengukuran rasio adalah pengukuran yang menyatakan proporsi dan mempunyai jarak yang sama.

Variabel risiko keuangan dan risiko operasional diukur dengan skala nominal dan nilai perusahaan diukur dengan skala rasio. Tabel 3.1 menyajikan ikhtisar definisi operasional dan skala pengukuran variabel.

Tabel 3.1

Definisi operasional dan Skala pengukuran variabel Variabel

Penelitian

Definisi Operasional Parameter (Indikator)

1. Risiko valuta asing 2. Risiko investasi

diperusahaan dan pasar modal

3. Risiko investasi di Reksa Dana

4. Risiko Leasing 5. Risiko Perdagangan

6. Risiko suku bunga 7. Risiko kredit 8. Risiko likuiditas

Nilai 1 apabila risiko

keuangan diungkapkan dan 0 apabila risiko keuangan tidak diungkapkan. Risiko

operasional (X2)

1. Risiko Sumber Daya Manusisa (SDM)

2. Risiko kesehatan dan keselamatan kerja 3. Risiko Kejahatan 4. Risiko Kecurangan 5. Risiko polusi lingkungan 6. Risiko Kebakaran

7. Risiko kerusakan komputer

8. Risiko pemasaran 9. Risiko kualitas dan daya saing produk

Nilai 1 apabila risiko

operasional diungkapkan dan 0 apabila risiko operasional tidak diungkapkan.

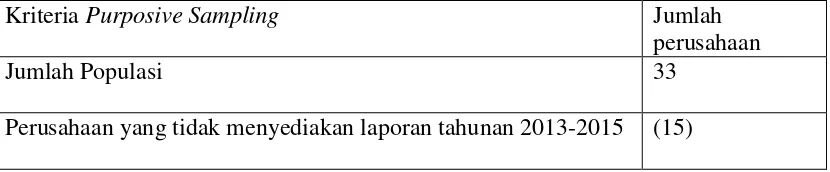

3.4 Populasi dan sampel penelitian

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Indriantoro (1999: 115). Populasi pada penelitian ini adalah seluruh perusahaan transportasi yang terdaftar di Bursa Efek Indonesia periode 2014-2015 sejumlah 33 perusahaan. (lampiran 1).

sampel sedangkan Nonprobabality sampling adalah Teknik yang tidak memberi peluang yang sama bagi setiap anggota populasi untuk dipilih menjadi sampel. Penelitian ini menggunakan Nonprobability Sampling dengan purposive sampling.

Pengambilan sampel dengan metode purposive sampling yaitu dengan kriteria sebagai berikut:

1. Perusahaan transportasi yang terdaftar di Bursa Efek Indonesia selama periode

2013, 2014 dan 2015 dan menerbitkan laporan tahunan (annual report) untuk

periode yang berakhir 31 Desember 2013, 2014 dan 2015.

2. Perusahaan dengan data yang lengkap dalam laporan tahunan selama periode

pengamatan. Data yang diperlukan adalah data manajemen risiko, risiko

keuangan dan risiko operasional.

Pada lampiran 2 Daftar Sampel penelitian yaitu perusahaan yang memenuhi

kriteria diatas dan dijadikan sampel sebanyak 17 perusahaan. Beberapa perusahaan

telah mengganti namanya, seperti PT Centris Multipersada Pratama Tbk dengan nama

baru PT Rimau Multi Putra Pratama, PT Cipaganti Citra Graha dengan nama baru PT

Citra Maharlika Nusantara Corpora, dan PT Indonesia Air Transport dengan nama

baru PT Indonesia Transport & Infrastructure Tbk. Tabel 3.2 menyajikan proses

penentuan sampel penelitian.

Tabel 3.2

Proses Penentuan Sampel Penelitian

Kriteria Purposive Sampling Jumlah

perusahaan

Jumlah Populasi 33

Perusahaan yang tidak memiliki data risko keuangan dan risiko operasional

(1)

Jumlah Sampel 17

Jumlah Pengamatan selama tahun 2013-2015 ( 3x17) 51 unit analisis

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) . Data penelitian ini bersumber dari Bursa Efek Indonesia (BEI) melalui websit. Data yang diambil adalah laporan keuangan perusahaan transportasi tahun 2013-2015. 3.6 Metode Pengumpulan Data

Untuk mencari data sekunder dilakukan dengan cara penelusuran baik secara manual (dokumentasi) maupun elektronik. Metode pengumpulan data pada penelitian ini adalah dokumentasi melalui jurnal penelitian akuntansi dan buku-buku yang berkaitan dan secara elektronik melalui media internet dengan

mendownload melalui website

laporan keuangan audited yang telah dipublikasikan.

3.7 Teknik Analisis Data

3.7.1 Analisis Statistik Deskriptif

3.7.2 Analisis Uji asumsi klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis normalitas, uji multikolinearitas, uji Heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi variabel

dependen, variabel independen atau keduanya mempunyai distribusi normal

ataukah tidak mempunyai distribusi normal. Pengujian ini diperlukan karena untuk

melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. (Erlina, 2011:100)

Untuk melakukan pengujian normalitas dapat menggunakan analisis grafik

dengan melihat grafik histogram dan normal probability plot. Uji normalitas dapat

juga menggunakan menggunakan Kolmogorov Smirnov Test. Data dinyatakan

terdistribusi secara normal jika variabel-variabel tersebut memiliki probability

value > 0.05 (lebih besar dari 0.05).

2.Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (variabel bebas). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. (Erlina, 2011:100)

mempunyai masalah multikolinearitas dengan variabel independen yang lain jika nilai VIF lebih besar dari 10. Apabila terjadi multikolinearitas, maka variabel independen yang mengandung multikolinearitas harus dikeluarkan dari persamaan regresi.

3. Uji Heterokedasitas

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas (Erlina, 2011:105)

Untuk menguji kemungkinan terjadinya heteroskedastisitas dengan mendeteksi pola tertentu pada grafik scatterplot antara nilai yang telah diprediksi dengan kuadrat dari nilai resided (Y prediksi – Y sesungguhnya). Jika titik-titik grafik membentuk suatu pola tertentu (gelombang, melebar kemudian menyempit), maka ada indikasi terjadi heteroskedastisitas. Jika titik-titik grafik tidak menunjukan pola yang jelas atau besifat acak, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu sama lain. (Erlina, 2011:106)

Masalah ini timbul karena residual (kesalahan penggangu) tidak bebas dari satu observasi ke observasi lainnya. Untuk mendiognosis adanya autokarelasi dalam suatu model regresi maka dilakukan pengujian Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan 0, berarti tidak ada korelasi.

b. Bilai nilai DW lebih rendah dari batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari 0, berarti ada korelasi positif.

c. Bila nilai DW lebih besar dari (4-DL), maka koefisien autokorelasi lebih kecil dari 0, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.7.3 Analisis Regresi Linear Berganda

perusahaan yang diproksikan dengan Tobin’s Q. Data dalam penelitian ini dianalisis dengan analisis regresi linear berganda dengan persamaan sebagai berikut:

Y = α +β1.X1+β2.X2+ε

Keterangan:

Y=Nilai perusahaan transportasi

X1 = Risiko Keuangan Perusahaan Transportasi X2 = Risiko Operasional Perusahaan Transportasi β= Koefisien Regresi

α=Konstanta

ε=error

3.7.4 Uji Hipotesis Penelitian

Pengujian hipotesis adalah suatu prosedur yang dilakukan dengan tujuan memutuskan apakah menerima atau menolak hipotesis mengenai parameter populasi. Uji hipotesis dalam penelitian ini menggunakan uji F dan uji t serta uji koefisien determinan (R2).

1. Uji F (Uji Signifikansi Simultan)

Uji statistik F digunakan untuk menguji Hipotesis 3 yaitu apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen.

H1 tidak dapat diterima atau secara bersama-sama variabel independen tidak memiliki pengaruh terhadap variabel dependen.Untuk mengetahui signifikan atau tidak pengaruh secara bersama-sama variabel independen terhadap variabel dependen maka digunakan probability sebesar 5% (α= 0,05), jika signifikan< 5%

maka dinyatakan pengaruhnya signifikan, oleh karena itu kriterianya.

a. Jika sig. > ά (0,05) dan F hitung < F tabel maka H1 tidak dapat diterima

b. Jika sig. < ά (0,05) dan F hitung > F tabel maka H1 diterima dan signifikan

2. Uji t (Uji Signifikansi Parsial)

Uji t digunakan untuk menguji H1 dan H2 yaitu seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dan signifikansi 5%. Dasar pengambilan keputusan uji t adalah.

a. Jika sig. < ά (0,05) dan nilai t hitung > t tabel maka H1 diterima

b. Jika sig > ά (0,05) dan nilai t hitung < t tabel maka H1 tidak dapat diterima

3. Uji R2 (Koefisien Determinasi)

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

Objek penelitian ini adalah perusahaan transportasi yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan transportasi meliputi transportasi darat, laut dan udara, dimana jumlah seluruh perusahaan transportasi adalah 33 perusahaan. Berdasarkan data yang diperoleh, beberapa perusahaan transportasi tidak menyajikan secara lengkap informasi yang dibutuhkan atau tidak memenuhi kriteria, maka jumlah perusahaan transportasi yang memenuhi kriteria adalah 17 perusahaan dan jumlah pengamatan 2013-2015 adalah 51 pengamatan.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

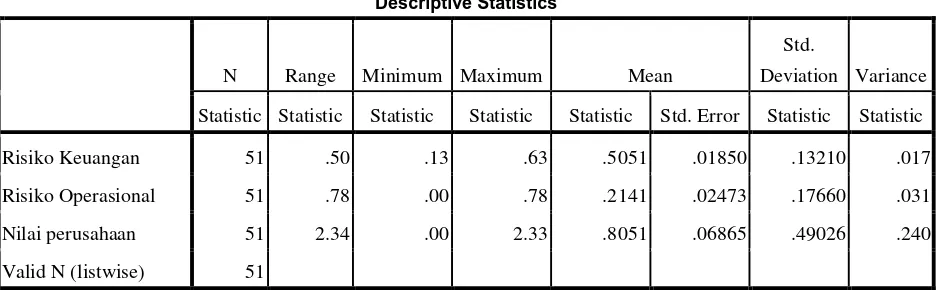

Analisis statistik deskriptif merupakan analisis yang paling mendasar untuk menggambarkan keadaan data secara umum. Analisis ini meliputi mean, median, modus, standar deviasi, varian, minimum, maksimum dan sebagainya. Berikut hasil statistik deskriptif penelitian ini tercantum pada tabel 4.1

Tabel 4.1

Hasil statistik deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean

Std.

Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Risiko Keuangan 51 .50 .13 .63 .5051 .01850 .13210 .017

Risiko Operasional 51 .78 .00 .78 .2141 .02473 .17660 .031

Nilai perusahaan 51 2.34 .00 2.33 .8051 .06865 .49026 .240

Variabel independen dalam penelitian ini adalah risiko keuangan dan risiko operasional sedangkan variabel dependennya adalah nilai perusahaan. Variabel risiko keuangan dan risiko operasional diukur dengan membagi item risiko yang diungkapkan dengan keseluruan item risiko. Nilai rata-rata risiko keuangan adalah 0,5051 (50,51%). Nilai maksimum 0,63 (63 %) diperoleh banyak perusahaan transportasi tetapi PT Indo Straits Tbk dan PT Samudera Indonesia Tbk selama tiga tahun konsisten dengan pengungkapan risiko keuangan dan nilai minimum adalah 0.13 (13%) pada PT Tanah Laut Tbk. Nilai standar deviasi adalah 0,13210 (13,21 %) jauh lebih kecil dari nilai rata-rata maka nilai mean dapat digunakan sebagai representasi dari keseluruan data (kesenjangan data kecil).

Nilai rata-rata risiko operasional adalah 0,2141 (21,41%). Nilai maksimum 0,78 (78%) diperoleh PT Logindo Samuderamakmur (laporan tahunan 2013) dan nilai minimum adalah 0 (nol) diperoleh PT Tanah Laut Tbk yang tidak mengungkapkan satupun risiko operasional yang terjadi pada perusahaan. Nilai standar deviasi risiko operasional adalah 0,17660 (17,66 %). Nilai standar deviasi lebih kecil dari nilai rata-rata, tetapi nilai standar deviasi menggambarkan kecenderungan setiap data berbeda satu sama lainnya.

0,49026 (49,03%). Nilai standar deviasi lebih kecil dari nilai rata-rata berarti kesenjangan data rendah.

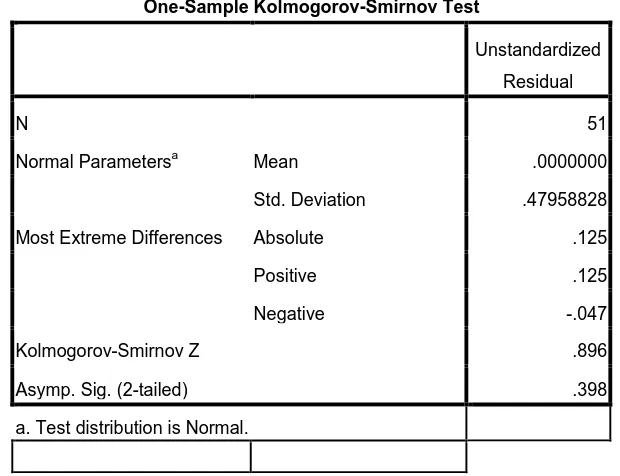

4.2.2 Analisis Uji Asumsi Klasik 1. Uji Normalitas

Berikut disajikan hasil uji normalitas pada tabel 4.2 Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

Uji normalitas dengan menggunakan Kolmogorov-Smirnov Test, jika nilai signifikansi lebih besar dari 0,05 maka data berdistribusi normal. Pada tabel diatas, nilai kolmogorov smirnov sebesar 0,896 dengan signifikansi 0,398 dan nilai signifikansi diatas 0,05 maka dapat disimpulkan bahwa data berdistribusi normal.

2.Uji Multikolinearitas

Berikut hasil uji multikolinearitas pada tabel 4.3 dibawah ini.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation .47958828

Most Extreme Differences Absolute .125

Positive .125

Negative -.047

Kolmogorov-Smirnov Z .896

Asymp. Sig. (2-tailed) .398

Tabel 4.3

Nilai Collinearity Statistics

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Correlations

Collinearity

Statistics

B Std. Error Beta

Zero-order Partial Part Toler

ance VIF

1 (Constant) .516 .274 1.887 .065

Risiko Keuangan .737 .547 .199 1.347 .184 .158 .191 .190 .917 1.090

Risiko Operasional -.389 .409 -.140 -.951 .346 -.083 -.136 -.134 .917 1.090

a. Dependent Variable: NilaiPerusahaaan

Pada tabel 4.3 dapat dilihat bahwa nilai tolerance Risiko Keuangan sebesar 0,917 dan risiko operasional sebesar 0,917, nilai tolerance tersebut lebih besar dari 0,10 sehingga tidak terjadi multikolinearitas. Nilai VIF dari variabel risiko keuangan sebesar 1,090 dan risiko operasional sebesar 1,090, nilai VIF tersebut lebih kecil dari 10 sehingga tidak terjadi multikolinearitas.

3. Uji Heterokedasitas

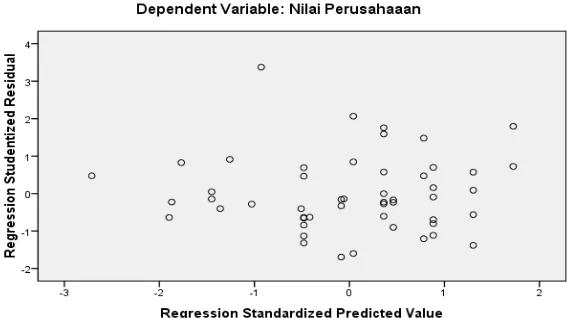

Gambar 4.1 Grafik Scatterplot

Terlihat pada gambar 4.1 bahwa titik-titik menyebar secara acak diatas dan dibawah angka 0 sumbu Y. Hal ini disimpulkan bahwa tidak terjadi heterokedasitas. Hasil uji glejser dibawah ini.

Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .212 .174 1.218 .229

Risiko Keuangan .297 .347 .128 .854 .397

Risiko Operasional .015 .260 .009 .058 .954

a. Dependent Variable: AbsRes

Pada tabel 4.4 nilai signifikansi risiko keuangan sebesar 0,397 dan risiko operasional 0,954 dan nilai tersebut diatas 0,05 maka disimpulkan tidak terjadi heterokedasitas. Dengan kata lain variabel independen dalam penelitian ini memiliki sebaran varian yang sama.

4. Uji Autokorelasi

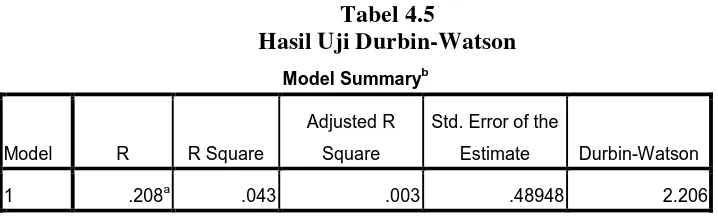

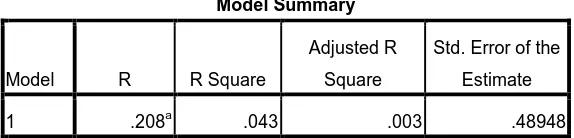

Berikut hasil uji autokorelasi pada tabel 4.5 Tabel 4.5

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .208a .043 .003 .48948 2.206

a. Predictors: (Constant), Risiko Operasional, Risiko Keuangan

Nilai DW hitung sebesar 2,206 akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah pengamatan 51, jumlah variabel independen 2, maka nilai tabel Durbin Watson adalah dL= 1,4684 dan dU= 1,6309. Oleh karena nilai DW hitung (2,206) lebih besar dari pada batas atas 1,6309 dan lebih kecil daripada 4-dU = 4-1,6309 =2,3691 atau:

Maka dapat disimpulkan tidak terdapat autokorelasi positif dan negatif dalam model penelitian ini.

4.2.3 Analisis Regresi Linear Berganda

Berikut hasil analisis regresi linear berganda pada tabel 4.6

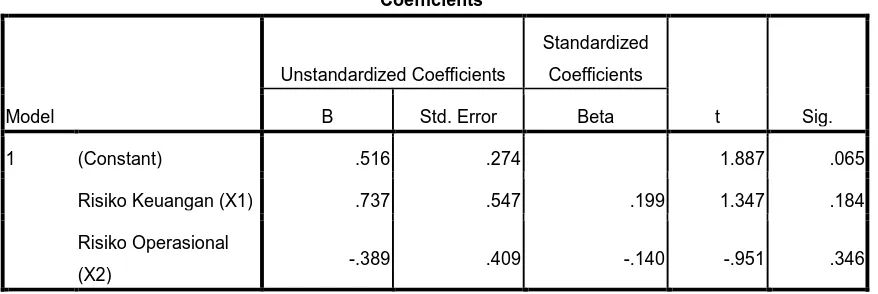

Tabel 4.6

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .516 .274 1.887 .065

Risiko Keuangan (X1) .737 .547 .199 1.347 .184

Risiko Operasional

(X2) -.389 .409 -.140 -.951 .346

a. Dependent Variable: Nilai Perusahaan

Pada tabel 4.6 diatas, nilai konstanta 0,516. Nilai koefisien variabel risiko keuangan 0,737 dan koefisien variabel risiko operasional -0,389 sehingga diperoleh persamaan regresi linear berganda sebagai berikut.

Nilai perusahaan = 0,516 + 0,737 X1 – 0,389 X2 Persamaan regresi di atas memiliki arti sebagai berikut:

1. Konstanta (0,516)

Nilai (constant) menunjukkan 0,516 artinya jika variabel risiko keuangan dan risiko operasional sama dengan 0 (nol) maka variabel nilai perusahaan 0,516.

2. Koefisien Risiko Keuangan (0,737)

Nilai variabel risiko keuangan menunjukkan tanda positif sebesar 0,737 artinya kenaikan 1% rasio risiko keuangan akan meningkatkan nilai variabel nilai perusahaan sebesar 0,737 %.

3. Koefisien Risiko Operasional (-0,389)

Nilai variabel risiko operasional menunjukkan tanda minus sebesar -0,389 artinya meningkatnya 1 % rasio risiko operasional akan menurunkan nilai variabel nilai perusahaan sebesar -0,389 %.

4.2.4 Analisis Uji Hipotesis Penelitian 1. Uji F (Uji Signifikansi Simultan)

Uji F digunakan untuk menguji Hipotesis 3 yaitu apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Hasil uji F tercantum pada tabel 4.7

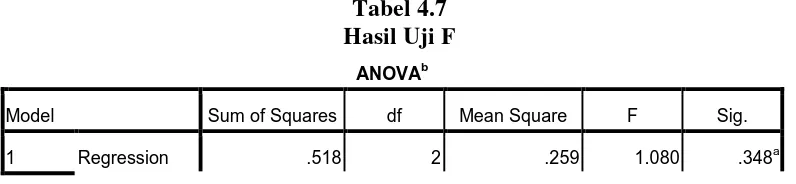

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Residual 11.500 48 .240

Total 12.018 50

a. Predictors: (Constant), Risiko Operasional, Risiko Keuangan

b. Dependent Variable: Nilai Perusahaan

Berdasarkan tabel 4.7, nilai signifikansi adalah 0,348 yang lebih besar dari 0,05 sehingga variabel-variabel independen dalam penelitian ini secara simultan tidak memiliki pengaruh terhadap variabel dependen. F hitung = 1,080 < F tabel = 3,19 sehingga H1 tidak dapat diterima yaitu variabel risiko keuangan dan risiko operasional secara simultan tidak berpengaruh terhadap nilai perusahaan.

2. Uji t (Uji Signifikansi Parsial)

Uji t digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Hasil uji t tercantum pada tabel 4.8

Tabel 4.8 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .516 .274 1.887 .065

Risiko Keuangan .737 .547 .199 1.347 .184

Risiko Operasional -.389 .409 -.140 -.951 .346

a. Dependent Variable: Nilai Perusahaan

tersebut diatas 0,05 maka H1 tidak dapat diterima. Nilai t tabel 2,0106 sedangkan t hitung 1,347 dan -0,951 sehingga t hitung< t tabel maka H1 tidak dapat diterima. 3. Uji R2 (Koefisien Determinasi)

Untuk melihat kemampuan variabel independen dalam menjelaskan variasi variabel dependen dapat dilihat memalui uji R2. Pada tabel 4.9 nilai R square adalah 0.043, maka 4,3% faktor yang mempengaruhi nilai perusahaan yang dapat dijelaskan oleh risiko keuangan dan risiko operasional sisanya 95,7% dijelaskan oleh variabel lainnya yang tidak masuk dalam model penelitian ini.

Tabel 4.9

Nilai Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .208a .043 .003 .48948

a. Predictors: (Constant), Risiko Operasional, Risiko Keuangan

4.3 Pembahasan Hasil Penelitian

1. Pengaruh pengungkapan manajemen risiko diproksikan dengan risiko keuangan terhadap nilai perusahaan transportasi

Perusahaan transportasi khususnya transportasi udara dan laut menggunakan mata uang asing (US$) dalam transaksinya, sehingga perusahaan mengungkapkan risiko valuta asing. Perusahaan transportasi juga mengungkapkan risiko suku bunga, kredit, dan likuiditas. Beberapa perusahaan transportasi seperti PT Buana Listya Tama Tbk, PT Garuda Indonesia (Persero) Tbk, PT Mitra Bahtera Segara Sejati Tbk, PT Samudera Indonesia Tbk, dan PT Trans Power Marine Tbk mengungkapkan risiko kenaikan bahan bakar sebagai salah satu pengungkapan risiko penting yang dapat mengakibatkan inflasi dan terganggunya operasi perusahaan. Berdasarkan penelitian, bahwa perusahaan transportasi sudah menerapkan manajemen risiko sebagai salah satu tata kelola perusahaan yang baik. Tetapi pengungkapan manajemen risiko khususnya risiko keuangan tidak mempengaruhi nilai perusahaan.

2. Pengaruh pengungkapan manajemen risiko diproksikan dengan risiko operasional terhadap nilai perusahaan transportasi

Hasil uji t menunjukkan bahwa risiko operasional (0,346 > 0,05) secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan teori bahwa perusahaan yang melakukan proses manajemen risiko operasional dan memasukkan dalam pengambilan keputusan bisnisnya diharapkan lebih survive karena potensi risiko sudah diperhitungkan.

Perusahaan transportasi khususnya laut adalah transportasi yang paling berisiko. Hal ini terlihat dari banyaknya risiko yang terjadi pada perusahaan transportasi laut. Risiko pendayagunaan kapal, risiko ditahannya kapal, risiko sertifikasi kapal, risiko pemeliharaan kapal, risiko penundaan perbaikan kapal, risiko perang, risiko kebakaran, risiko polusi akibat bahan bakar kapal, dan risiko kontrak kapal. Apabila risiko tersebut tidak ditangani akan mengganggu operasional perusahaan.

Berdasarkan penelitian, bahwa perusahaan transportasi sudah menerapkan manajemen risiko yang baik khususnya risiko operasional sebagai salah satu tata kelola perusahaan yang baik. Tetapi pengungkapan manajemen risiko operasional tidak berpengaruh terhadap nilai perusahaan.

2011 mempunyai pengungkapan risiko operasional tinggi dan memiliki rasio ROA rendah, sedangkan PT Energi Mega Persada Tbk tahun 2011 mengungkapkan risiko operasional rendah dan memiliki rasio ROA yang rendah. Kesimpulan dari hasil bukti sampel diatas menunjukkan perusahaan tambang yang mengungkapkan item risiko tinggi dan rendah memiliki rasio ROA yang rendah.

3. Pengaruh pengungkapan manajemen risiko diproksikan dengan risiko keuangan dan risiko operasional secara simultan terhadap nilai perusahaan transportasi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan dan pembahasannya terdapat kesimpulan.

1. Pengungkapan manajemen risiko diproksikan dengan risiko keuangan secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan.

2. Pengungkapan manajemen risiko diproksikan dengan risiko operasional secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan.

3. Pengungkapan manajemen risiko diproksikan risiko keuangan dan risiko operasional secara simultan tidak berpengaruh signifikan terhadap nilai perusahaan.

5.2 Keterbatasan

Penelititan ini memiliki keterbatasan, yaitu:

1. Populasi dalam penelitian ini hanya menggunakan satu sektor industri saja sehingga hasilnya tidak dapat digeneralisir.

2. Variabel penelian menggunakan dua variabel saja, padahal banyak variabel yang dapat mempengaruhi nilai perusahaan.

5.3 Saran

1. Objek penelitian bisa diperluas dengan perusahaan yang terdaftar di BEI dan tahun penelitian dapat diperluas sehingga hasil dapat lebih akurat. 2. Variabel penelitian bisa diganti dengan yang lain seperti risiko

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Teori Agensi

Hubungan agensi timbul antara satu pihak, disebut prinsipal, yang menyewa pihak lain disebut agen, untuk melaksanakan sejumlah jasa dan prinsipal mendelegasikan wewenang pembuat keputusan pada agen. Para pemegang saham adalah para prinsipal dan chief executive officer (CEO) adalah agennya. Pemegang saham menyewa CEO dan mengharapkan CEO untuk bertindak demi kepentingan pemegang saham.Menurut Supriyono (2000: 185) perbedaan tujuan prinsipal dan agen adalah.

1. Agen dianggap menerima kepuasan tidak hanya dari kompensasi keuangan, namun juga dari kepuasan lain yang diperoleh dari hubungan agensi. Di lain pihak, prinsipal (pemegang saham) dianggap hanya tertarik pada kembalian (return) keuangan yang tumbuh dari investasinya dalam perusahaan. Kepuasan lain yang diinginkan agen dapat berbentuk waktu senggang, kondisi kerja yang lebih baik, menjadi anggota club organisasi yang ekslusif dan fleksibel jam kerja. Bagi prinsipal, waktu senggang agen dianggap berlawanan dengan usaha untuk meningkatkan nilai perusahaan, preferensi agen terhadap waktu senggang merupakan keengganan kerja (work adversion) dan agen yang tidak memberi usaha berarti pengelakan (shirking) tanggung jawab.

dimilikinya. Agen sulit mendiversifikasikan kekayaan sehingga mereka segan risiko (risk averse).

Para pemegang saham mungkin tidak dalam posisi untuk memantau aktivitas-aktivitas CEO setiap hari sehingga sulit untuk mengetahui apakah CEO bekerja dengan baik sesuai dengan kepentingan pemegang saham. Demikian pula persero selaku prinsipal terhadap manajer unit bisnis selaku agen, persero mungkin tidak dalam posisi untuk memantau aktivitas-aktivitas para manajer unit bisnis setiap hari. Situasi ini menimbulkan ketimpangan informasi antara prinsipal dan agen dikenal dengan istilah asimetri informasi.

Asimetri informasi adalah situasi yang terbentuk karena prinsipal tidak memiliki informasi yang cukup mengenai kinerja agen sehingga prinsipal tidak pernah dapat menentukan kontribusi usaha-usaha agen terhadap hasil-hasil perusahaan yang sesungguhnya. Asimetri informasi tersebut dapat timbul dalam beberapa bentuk:

1. Tanpa pemantauan, hanya agen yang mengetahui apakah ia bekerja dengan baik demi kepentingan prinsipal

2. Agen mungkin mengetahui lebih banyak mengenai perusahaan daripada prinsipal

3. Agen dalam melaksanakan tugasnya mungkin diarahkan oleh informais pribadi.

2.1.2 Pengungkapan Manajemen Risiko

keuangan bukan satu-satunya sumber informasi dalam proses pengambilan keputusan, informasi dan gambaran mengenai tata kelola perusahaan juga penting dalam pengambilan keputusan bagi seorang investor. Oleh karena itu, perusahaan-perusahaan harus mengungkapkan informasi secara luas dan lengkap. Menurut Evans (2003) dalam Andriyanto pengungkapan adalah.“Disclosure means supplying information in the financial statements, including the statements

themselves, the notes to the statements, and the supplementary disclosures

associated with the statements. It does not extend to public or private statements

made by management or information outside the financial statements.”

Menurut Hendriksen (1996: 204) tiga konsep pengungkapan yang umumnya diusulkan adalah.

1. Pengungkapan yang cukup (adequate) adalah pengungkapan yang minim untuk membuat laporan tidak menyesatkan.

2. Pengungkapan wajar (fair) adalah tujuan etis adar memberikan perlakuan yang sama bagi semua pembaca potensial.

3. Pengungkapan lengkap (full) adalah penyajian semua informasi yang relevan.

Tipe pengungkapan yang diimplementasikan oleh perusahaan dikategorikan menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure) . Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan yang diharuskan oleh peraturan yang berlaku, dalam hal ini adalah peraturan yang ditetapkan oleh lembaga yang berwenang. Sedangkan pengungkapan sukarela merupakan pengungkapan yang melebihi dari yang diwajibkan.

Indonesia) dan OJK (Otoritas Jasa Keuangan). Salah satunya peraturan yang dibuat oleh OJK adalah peraturan No. VIII. G. 7 berdasarkanSK Ketua Bapepam Nomor Kep-347/BL/2012 pada tanggal 25 Juni 2012 tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik. Sedangkan IAI membuat perarutan mengenai pengungkapan diatur dalam PSAK No. 60 (revisi 2013). PSAK 60 (2013) Instrumen Keuangan: Pengungkapan menggantikan PSAK 60 (2010) Instrumen Keuangan: Pengungkapan yang telah disesuaikan pada bulan Oktober 2012. PSAK 60 ini merupakan adopsi IFRS 7 Financial Instrument: Disclosure per efektif 1 Januari 2013.

Dalam PSAK 60 disebutkan definisi pengungkapan risiko yang terdiri dari: 1. Risiko pasar

Risiko di mana nilai wajar atau arus kas masa depan suatu instrumen keuangan akan berfluktuasi karena perubahan harga pasar. Risiko pasar meliputi tiga jenis, yaitu: risiko mata uang, risiko suku bunga, dan risiko harga lain.

2. Risiko harga lain

Risiko di mana nilai wajar atau arus kas masa depan instrumen keuangan akan berfluktuasi karena perubahan harga pasar.

3. Risiko suku bunga

Risiko di mana nilai wajar atau arus kas masa depan dari suatu instrumen keuangan akan berfluktuasi karena perubahan suku bunga pasar.

4. Risiko mata uang

Risiko di mana nilai wajar atau arus kas masa depan dari suatu instrumen keuangan akan berfluktuasi karena perubahan kurs valuta asing.

5. Risiko kredit

Risiko di mana suatu pihak atas instrumen keuangan akan menyebabkan kerugian keuangan terhadap pihak lain diakibatkan kegagalannya dalam memenuhi suatu kewajiban.

6. Risiko likuiditas

Dalam PSAK 60 (revisi 2013) Entitas mengungkapkan informasi yang memungkinkan para pengguna laporan keuangan untuk mengevaluasi jenis dan cakupan jenis risiko yang timbul dari instrumen keuangan yang mana entitas terekspos pada akhir periode pelaporan. Pengungkapan memfokuskan pada risiko yang timbul dan bagaimana risiko tersebut dikelola. Penyediaan pengungkapan kualitatif dalam konteks pengungkapan kuantitatif memungkinkan pengguna menghubungkan pengungkapan terkait sehingga memahami gambaran keseluruhan sifat dan cakupan risiko.

Peraturan OJK (Bapepam-LK No.X K6) atau KEP-134/BL/2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan publik. Dalam peraturan tersebut dijelaskan mengenai manajemen risiko adalah “penjelasan mengenai risiko-risiko yang dihadapi perusahaan serta

upaya-upaya yang telah dilakukan untuk mengelola risiko tersebut, misalnya: risiko

yang disebabkan oleh fluktuasi kurs atau suku bunga, persaingan usaha,

pasokan bahan baku, ketentuan negara lain atau peraturan internasional, dan

kebijakan pemerintah”

2.1.3 Manajemen Risiko

2.1.3.1 Definisi Manajemen Risiko

rangkaian manajemen risiko. Menurut Idroes (2011:5) Manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.

Manajemen risiko adalah usaha yang secara rasional ditujukan untuk mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi. Kasidi (2010 : 4) sedangkan COSO ERM – Integrated Framework (2004), mendefinisikan manajemen risiko sebagai: “Proses yang dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari entitas.”

2.1.3.2 Tujuan dan Manfaat Manajemen Risiko 1. Tujuan Manajemen Risiko

Menurut Salim A. Abbas (2005:201) tujuan yang hendak dicapai dengan manajemen risiko ialah mengelola perusahaan supaya mencegah perusahaan dari kegagalan, mengurangi pengeluaran, menaikkan keuntungan, menekan biaya produksi, dan sebagainya.

2. Manfaat Manajemen Risiko

Adapun manfaat-manfaat manajemen risiko yang dapat disumbangkan oleh manajemen risiko menurut Herman Darmawi (2008:11) adalah:

b. Manajemen risiko dapat meningkatkan laba perusahaan

c. Manajemen risiko dapat menyumbangkan laba secara tidak langsung d. Ketenangan pikiran bagi manajer

e. Meningkatkan public image”.

2.1.3.3 Komponen Manajemen Risiko

Sebuah Institut Risiko Manajemen (IRM) dari Inggris menerbitkan “A Risk Management Standard”. Fokus manajemen risiko ini adalah identifikasi dan penanganan risiko yang mana tujuannya untuk menambah nilai yang berkelanjutan untuk semua kegiatan perusahaan. Manajemen risiko harus terus menerus dijalankan dan dikembangkan sehigga strategi perusahaan dapat terlaksanakan. Manajemen risiko juga harus diintegrasikan ke dalam budaya perusahaan dengan kebijakan efektif dan program yang dipimpin manajer senior, sehingga seluruh departemen baik manajer dan karyawan bertanggung jawab atas manajemen risiko yang ada.

Gambar 2.1 Diagram Risiko Utama Perusahaan

Sumber : IRM (2002 : 3)

Risiko strategi terdiri dari dua sumber ekternal dan internal. Risiko strategi dari sumber ekternal adalah risko persaingan, risiko perubahan pelanggan, risiko perubahan industri, dan risiko permintaan pelanggan. Risiko tersebut timbul karena pengambilan keputusan atau penerapan strategi yang tidak tepat. Risiko strategi dari sumber internal adalah M & A Integrasi (Merger & akuisisi integrasi), risiko riset dan pengembangan, dan risiko modal intelektual.

Risiko operasional terdiri dua sumber yaitu ekternal dan internal. Risiko operasional sumber ekternal adalah risiko peraturan, risiko kebudayaan, risiko komposisi direktur. Risiko operasional sumber internal adalah risiko rekrutmen, risiko rantai persediaan, risiko pengendalian akuntansi dan risiko sistem informasi.

Risiko kerugian terdiri dari dua sumber yaitu ekternal dan internal. Risiko kerugian sumber ekternal risiko lingkungan, risiko pemasok, risiko bencana alam, dan risiko kontrak sedangkan risiko kerugian sumber internal adalah risiko akses umum, risiko karyawan, risiko properti, dan risiko produk dan servis.

2.1.4 Risiko Keuangan

Risiko keuangan adalah sejauh mana perusahaan bergantung pada pembiayaan eksternal (termasuk pasar modal dan bank) untuk mendukung operasi yang sedang berlangsung. Perusahaan yang mengandalkan dana dari pihak eksternal untuk pembiayaan berisiko lebih besar daripada yang menggunakan dana sendiri yang

dihasilkan secara internal. Dana dari pihak ekternal diakui sebagai hutang. Menurut

Sartono dalam Dramawan (2015) Penggunaan hutang suatu perusahaan akan

meningkatkan nilai perusahaan sampai pada suatu titik struktur modal yang optimal.

dalam struktur modal. Hal ini diakibatkan oleh manfaat yang diperoleh dari

penggunaan hutang menjadi lebih kecil dari biaya yang timbul atas penggunaan

hutang tersebut.

Risiko keuangan dapat dijadikan sebagai tolak ukur dari investor untuk

mengetahui bagaimana perusahaan itu untuk membayar beban-beban yang

ditanggung oleh perusahaan tersebut. Terdapat tiga sumber utama risiko keuangan yaitu (Horcher, 2005: 3)

1. Risiko keuangan muncul dari “organization exposure” ke perubahan harga pasar, seperti tingkat suku bunga, kurs, dan harga barang.

2. Risiko keuangan muncul dari kegiatan dan transaksi dengan organisasi lainnya seperti pemasok, pelanggan, dan pihak-pihak setempat.

3. Risiko keuangan muncul dari kegiatan internal atau kegagalan organisasi khususnya manusia, proses, dan sistem.

Menurut Umar (1998: 201) manajemen risiko pendekatan finansial terdiri dari 1. risiko valuta asing (valas), 2. risiko investasi di perusahaan dan di pasar modal, 3. risiko investasi di reksa dana, 4. risiko leasing dan 5. risiko berjangka komoditi.

1. Risiko valuta asing (Valas)

Di dalam bisnis, terutama yang berskala internasional,dimana transaksi yang dilakukan untuk pembiayaan menggunakan mata uang yang berbeda, para manajer harus mampu memprediksi pergerakan nilai valas untuk mengetahui kemungkinan kerugian atau keuntungan. Memprediksi valas dapat dilakukan dengan beberapa metode yaitu:

a. Mengetahui perilaku pasar valas melalui besarnya suku bunga dan kurs forward saat ini

b. Model fundamental dan analisis teknikal. Cara fundamental adalah cara meramalkan prospek valas dengan menggunakan variabel-variabel yang signifikan berpegaruh, seperti variabel ekonomi makro dan kebijakan pemerintah.

Konsep mengendalikan risiko valas adalah dominan bagaimana cara memperoleh dana dan mengalokasikan dalam investasi. Dana dalam mata uang asing nilainya dapat berfluktuasi. Eksposur dapat dipakai untuk mengetahui seberapa jauh perubahan kurs valas yang berakibat pada kinerja perusahaan. Eksposur dapat dilihat dari tiga sisi yaitu:

a. Eksposur transaksi, untuk mengetahui seberapa jauh fluktuasi kurs akan mengganggu aliran kas perusahaan di masa datang.

b. Eksposur akuntansi, untuk mengetahui seberapa jauh fluktuasi valas mempengaruhi laporan keuangan konsolidasi dan neraca perusahaan. c. Eksposur ekonomi, untuk mengetahui seberapa jauh nilai perusahaan

akan berubah kearah yang tidak diharapkan.

Macam-macam penetapan kurs yaitu sistem kurs tetap (fixed exchange rate), sistem kurs mengambang (Floating exchange rate), sistem ini menyatakan bahwa nilai tukar suatu mata uang atau valas ditentukan oleh kekuatan permintaan dan penawaran di pasar valas dan pegged exchange rate system, sistem nilai tukar ini dilakukan dengan mengaitkan nilai mata uang suatu negara dengan mata uang negara lain atau sejumlah uang tertentu.

Risiko utang adalah pinjaman internasional memiliki kompleksitas yang besar sehingga memiliki risiko yang besar dalam kemacetan pembayaran utang. Jika perusahaan transnasional menerbitkan utang yang didominasi dengan valas, biaya efektifnya sama dengan biaya membayar bunga dan pokok pinjaman setelah pajak yang dinyatakan dalam mata uang negara asal.

a. Interest rate swaps, yakni pembayaran suku bunga dalam US$ misalnya selama jatuh tempo dengan jumlah angsuran pokok pinjaman yang disepakati dalam bentuk cuopon swaps maupun basic swaps.

b. Currency swaps, yaitu mata uang asing yang dipinjam pada suku bunga tetap (fixed rate) dimana yang bersangkutan akan menerima mata uang asing tersebut sebagai ganti mata uang asing lain.

c. Debt equity swaps, yaitu investor dari suatu negara membeli utang luar negeri dari suatu negara lain .

d. Debt peso swaps, yaitu penduduk di negara pengutang membeli utang luar negeri negaranya dengan potongan harga dan mengkonversikan utang ini ke dalam mata uang domestik.

Instrumen antisipasi risiko valas yaitu

a. Kontrak futures adalah kontrak yang telah distandarisasi dan diperdagangkan di pasar bursa yang terorganisasi dengan baik sehingga risikonya pun lebih kecil. Jadi tujuan utama digunakannya instrumen ini adalah untuk memudahkan antisipasi terhadap risiko perubahan kurs valas.

b. Kontrak Option merupakan hak untuk membeli atau menjual suatu valas pada harga yang konstan per unit untuk suatu periode tertentu sampai jatuh temponya.

2. Risiko investasi di perusahaan dan di pasar modal

Menilai kinerja perusahaan memerlukan alat analisis dan tolak ukur, begitu pula dengan menilai kinerja perusahaan yaitu:

a. Rasio keuangan

Analisis rasio keuangan berguna untuk menentukan kesehatan atau kinerja keuangan suatu perusahaan baik pada saat sekarang maupun masa datang. Rasio keuangan terdiri dari:

1) Rasio likuiditas 2) Rasio efisiensi 3) Rasio leverage 4) Rasio Profitabilitas

b. Model prediksi bangkrut dari Altman (Z skor)

Z skor ini digunakan untuk mengukur tingkat kepailitan/kebangkrutan suatu perusahaan. Metode ini dapat pula dijadikan salah satu indikator kinerja perusahaan. Z skor ditemukan oleh Edward L. Altman.

Rasio nilai pasar saham dapat digunakan untuk mengukur apakah nilai saham perusahaan yang beredar termasuk kategori undervalued atau overvalued atau juga moderat bila dibandingkan dengan harga pasarnya. Rasio penilaian harga saham yaitu rasio Price to Earning (PER), Rasio Price to Book Value , dan Dividend Yield.

d. Pemilihan Portofolio

Pemilihan portofolio yang optimal adalah pemilihan yang memberikan kemungkinan pendapatan yang tertinggi bagi suatu derajat risiko tertentu atau kemungkinan risiko yang paling rendah bagi setiap tingkatan pendapatan tertentu. Dalam pemilihan portofolio harus mempertimbangkan tingkat keuntungan, risiko portofolio, penentuan koefisien korelasi, tingkat pengembalian (rate of return), penentuan covatians portofolio, penentuan koefisien variansi

3. Risiko Investasi di reksa dana

a. Dalam memilih satu diantara bentuk investasi yang ada, apakah open-end atau close-end , atau kontrak investasi kolektif.

b. Prosfektus yang diterbitkan oleh setiap reksa dana saat masa penawaran (Initial Public Offering ) bisa saja tidak sesuai dengan keadaaan sesungguhnya perusahaan.

c. Adanya kemungkinan perusahaan reksa dana dalam menetapkan nilai aset mereka tidak pada tingkat harga pasar yang dihitung setiap hari.

d. Aset dalam perusahaan reksa dana sebagian besar adalah sekuritas yang memiliki hak dan klaim hukum terhadap yang menerbitkannya dan tidak mempunyai wujud fisik.

e. Adanya kemungkinan, pemodal tertentu yang menguasai sebagian aset dapat mempengaruhi manajemen reksa dana.

4. Risiko Leasing

Leasing merupakan suatu kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan ataupun perorangan dalam jangka waktu tertentu berdasarkan pembayaran secara berkala disertai hak opsi baginya untuk membeli barang-barang modal tersebut atau memperpanjang jangka waktu leasing yang telah disepakati bersama. Risiko leasing bagi lessee yaitu tanggung jawab dengan kondisi peralatan, pemeliharaan, pengamanan, dan program asuransinya.

5. Risiko perdagangan berjangka komoditi

penyerahan kemudian berdasarkan kontrak berjangka dan opsi atas kontrak berjangka dimana perdagangan ini dilakukan di Bursa Berjangka.

2.1.5 Risiko Operasional

Banyak perusahaan yang bangkrut atau dilikuidasi karena menderita kerugian operasional yang besar memberikan pelajaran bahwa risiko operasional tidak mungkin diabaikan atau dihilangkan (Muslich, 2007:4).

Kilavuka dalam Moosa dan Li (2013) membuktikan bahwa pengaruh kerugian operasional dapat menjauhkan dari tujuan perusahaan dan kelangsungan hidup perusahaan dapat terganggu oleh kerugian operasional, tanpa memperhatikan apakah kerugian berkelanjutan dalam jangka waktu pendek. Selanjutnya, pengaruh kerugian operasional juga disebabkan oleh gangguan servis, dimana pengurangan loyalitas pelanggan dan tuntutan, dimana merusak reputasi perusahaan dan brand.

Risiko operasional mempunyai ruang lingkup yang mencakup risiko kerugian yang disebabkan oleh proses internal, kesalahan sumber daya manusia perusahaan, kerusakan atau kesalahan sistem, kerugian karena disebabkan kejadian di luar perusahaan dan kerugian karena pelanggaran hukum atau peraturan oleh perusahaan.

1. Risiko Sumber Daya Manusia (SDM)

a. Perusahaan akan berada pada risiko yang berat jika manajemennya lemah, misalnya: Memiliki manajer eksekutif yang kurang memiliki sense of leadership dan pengetahuan yang luas dan/atau lemah dalam berpikir serta bertindak fokus, misalnya dalam bidang pemasaran dan keuangan, memiliki manajer eksekutif yang sulit dikendalikan oleh dewan komisaris,memiliki direktur keuangan yang lemah dan ketidakmampuan manajemen untuk menjawab perubahan lingkungan usaha yang cepat dan tepat.

b. Suksesi (pergantian pimpinan)

Perihal siapa-siapa saja yang duduk di dewan direksi juga mempunyai banyak masalah. Salah satunya adalah koncoisme.

c. Risiko pekerja inti/senior

Beberapa perusahaan sangat bergantung kepada para pekerja utama atau senior serta anggota direksi. Jika para pekerja inti/senior pindah ke perusahaan pesaing maka perusahaan berada pada suatu risiko yang besar. Untuk menangani risiko ini, perusahaan dapat memberikan penghargaan mencakup insentif finansial (gaji dan pembagian laba), tanggung jawab manajerial, alih wewenang pengambilan keputusan serta keuntungan gaya hidup.

d. Menangani karyawan

Perusahaan yang peduli pada para pekerjanya digambarkan dengan keinginannya untuk mendengarkan dan mempelajari, serta melaksanakan perubahan-perubahan yang dapat meningkatkan kondisi tenaga kerja. Dengan melibatkan tenaga kerja dalam pembuat keputusan akan menjadi suatu tanda dari perusahaan yang sukses.

e. Pencarian tenaga kerja yang efektif

Proses rekrutmen kepada pencari kerja tanpa kualifikasi yang memadai akan menambah risiko bagi kinerja perusahaan. Pengukuran IQ sama sekali tidak mengindentifikasi apakah calon pekerja itu akan bekerja dengan baik atau ridak. Perusahaan dapat meminimalkan risiko dengan menyiapkan job specification, membuat suatu personal specification, dan memantau CV dan referensi.

2. Risiko kesehatan dan keselamatan kerja a. Biaya kecelakaan

Biaya untuk kesehatan dan keselamatan kerja di perusahaan, apalagi perusahaan yang memproduksi barang-barang yang berbahaya pastilah besar.

b. Mengatur kesehatan dan keselamatan

c. Penetapan risiko kesehatan dan keselamatan kerja d. Meminimalisasi risiko

2) Memperkecil proses yang tidak aman dengan cara mengganti atau merubah proses dengan lebih aman misalnya menganti alat produksinya.

3) Mengontrol bahaya

4) Mengontrol secara teratur akan membantu mencegah terjadinya kecelakaan, para pekerja menjadi sadar akan adanya bahaya.

5) Mengendalikan karyawan dan exposure

6) Melatih para pekerja dan membuat mereka yakin akan bahaya merupakan suatu prose terus menerus yang harus dilakukan perusahan. Selain program pelatihan, tata letak barang-barang ada hendaknya diatur, misalnya tidak ditumpuk atau lainnya. Meminimalkan exposure juga dapat dilakukan dengan cara, seperti penutup telinga, jari dan perlindungan kepala

7) Mesin-mesin yang berbahaya 8) Sistem tekanan

9) Bunyi dan getaran

10) Keselamatan dari aliran listrik

11) Bahan yang Berbahaya bagi Paru-paru atau Kulit 12) Merokok

13) Ruang yang sempit 14) Lifting dan Handling

15) Cedera oleh pekerjaan yang berulang 16) Terpeleset, Tersandung, dan Terjatuh 17) Luka-luka yang disebabkan oleh kendaraan 18) Menganalsisis kecelakaan

19) Faktor manusia 3. Risiko Kejahatan

a. Menyesuaikan keamanan terhadap ancaman yaitu teknik-teknik untuk melindungi bangunan dan barang-barang memerlukan tindakan-tindakan yang bertahap, seperti yang dicontohkan berikut ini: Mencengah orang-orang memasuki gedung tanpa ijin dan membuat sulit masuk, misalnya menggunakan pagar atau kunci

b. Ancaman alam terhadap gedung

Kebakaran adalah ancaman alam yang besar terhadap bangunan yang sudah dianggap umum.

c. Peristiwa di tempat umum d. Keamanan barang-barang eceran

e. Pencurian barang di toko oleh publik

Barang-barang yang diminati pembeli dapat mendorong mereka untuk mencurinya. Hendaknya toko dirancang aman dari calon pembeli yang berniat melakukan pencurian.

4. Risiko Kecurangan

Tiga tipe kecurangan, yaitu:

a. Blue color workers mereka dapat mencuri barang-barang, terutama yang sulit dideteksi saat mereka keluar kantor.

b. Clerical workers mereka yang menangani langsung kertas-kertas kerja dan sering dipercaya, sehingga mereka dapat melakukan pemalsuan-pemalsuan angka atau menghilangkan dokumen atau menjual informasi pada pesaing. c. Managers (White color workers) mereka dapat menyetujui faktur-faktur

palsu milik perusahaan sendiri. 5. Risiko polusi lingkungan

Ada tujuh jenis risiko lingkungan yang akan dibahas dibawah ini: a. Naiknya biaya-biaya akibat polusi

b. Dibanyak negara, diperlukan izin bagi perusahaan yang mengeluarkan proses prodksi mereka, dengan berjalan nya waktu, biaya-biaya akan terus naik karena masyarakat tidak ingin membiarkan polusi terus diproduksi. c. Biaya-biaya karena melanggar hukum

d. Perusahaan yang mengeluarkan polusi melebihi batas yang diizinkan akan mendapatkan ganjaran hukuman.

e. peraturan pencemaran lingkungan akan sulit mendapatkan bantuan keuangan maupun asuransi.

f. Peraturan yang bertambah ketat

g. Perusahaan yang menyebabkan pencemaran akan lebih sulit diminati pencari kerja dan mempertahankan karyawan-karyawan yang bagus.

6. Risiko Kebakaran

Kebakaran adalah salah satu risiko komersial yang sudah dianggap sebagai risiko yang banyak diketahui umum. Risiko kebakaran disebabkan oleh:

a. Kebakaran karena listrik

tikus, pemakaian bahan untuk isolasi yang salah, atau beban listrik yang terlalu besar.

b. Hot work

Kebakaran yang disebabkan oleh hot work sering timbul dari sumber-sumber yang tak terduga. Contohnya perusahaan yang menggunakan pipa-pipa panas akan memungkinkan terjadinya kebakaran .

c. Mesin

Mesin harus sering diservis secara teratur, dan tetap diberikan minyak pelumas dengan cara yang ditetapkan.

d. Rokok

Merokok harus dilarang di tempat dimana terdapat bahan-bahan yang mudah terbakar, khususnya ditempat penyimpanan barang dimana kebakaran dapat dengan cepat menyebar.

e. Cairan yang mudah terbakar

Mudah terbakarnya cairan pelarut tidak selalu disadari, dan cairan jenis ini sering berada dalam drum yang terbuka di sekitar pabrik. Cairan yang mudah terbakar seharusnya disimpan di kontainer besi yang tertutup dan diberi peringatan seperti dilarang merokok.

7. Risiko kerusakan komputer

Penelitian Survive survey tahun 1992 memperlihatkan penyebab utama kerusakan komputer:

a. Kesalahan tegangan listrik 9% b. Kesalahan pemakai 11% c. Akibat api dan air 20%

d. Kecurangan, pencurian 30%

e. Kerusakan hardware/software 30%

Perusahaan harus mempunyai kebijakan terhadap data komputer, dan hal ini harus didukung oleh pihak manajemen. Kebijakan tersebut mencakup:

a. Garis tanggung jawab terhadap sistem IT b. Penjagaan data dan sistem back up

8. Risiko pemasaran

Jatuhnya pendapatan, susutnya market share serta kurangnya distribusi barang merupakan sebagian tanda-tanda kegagalan pemasaran. Ada 6 macam risiko pokok yang dapat menyebabkan masalah pemasaran.

a. Kebijakan pemerintah

Kenaikan pajak akan berakibat pada kenaikan pajak kekayaan atau terjadinya inflasi yang menyebabkan turunnya permintaan.

b. Perubahan permintaan dipasar

Permintaan akan produk-produk yang mempunyai daur hidup produk yang pendek, misalnya produk-produk teknologi informasi, memiliki kesulitan tinggi untuk bertahan lama.

c. Perang harga

Perang harga dapat terjadi antarsesama produsen suatu produk sejenis. Perusahaan harus menggunakan strategi harga yang meyakinkan dan konsisten. Kenaikan harga paling baik dilakukan setelah masa puncak penjualan dan sebelum hari libur, sehingga kenaikannya tidak terlalu terasa oleh konsumen.

d. Pemalsuan

Merk merupakan salah satu objek pemalsuan jika merk tersebut merupakan merk terkenal. Selain akan mengurangi pendapatan, pemalsuan merk juga akan mengurangi reputasi perusahaan.

e. Performance produk yang rendah

Selain melakukan promosi untuk mengatasi masalah bagaimana meningkatkan pendapatan, masalah juga munculdari dalam perusahaan itu sendiri. Salah satunya adalah kinerja dari produk itu sendiri yang memang rendah. Kinerja disini termasuk perihal kekuatan, kemudahan operasional dan dapat dipercaya, termasuk purna jualnya.

f. Promosi yang kurang baik

Promosi hendaknya dilakukan secara berencana dan kontinu agar efektif sesuai dengan sasaran yang ingin dicapai. Perlu diingat bahawa supaya konsumen potensi bersedia melakukan action pembelian, mereka perlu mendapatkan informasi yang tepat.

9. Risiko kualitas dan daya saing produk

a. Penaksiran dan pengendalian risiko

Produsen harus sadar bahwa akan ada risiko yang disebabkan oleh barang-barangnya. Jadi ia harus sanggup untuk mengindentifikasi produk yang rusak atau yang tidak aman dan juga bisa menarik kembali barang-barang tersebut dipasar jika diperlukan.

b. Berkurangnya daya saing

Barang yang makin sulit didapat di pasar, kualitas barang makin rendah, desain produk sudah tidak sesuai selera, akibatnya daya saing produk dipasar melemah. Manajemen harus melakukan langkah-langka untuk menghindari melemahnya daya saing yaitu:

c. Mengendalikan kualitas

Suatu metode yang dapat mengendalikan kualitas barang, seperti ISO 9000 yang muncul atas dasar ide-ide pemeriksaan, pengendalian dokumen penting serta prosedur-prosedur tertulis. Biasanya perusahaan akan meningkatkan lagi pengendalian kualitas produk dengan menerapkan Total Quality Management atau Statistical Process Control.

2.1.6 Risiko dalam Transportasi

Dalam transportasi masalah risiko sering terjadi baik yang menyangkut jiwa manusia maupun barang-barang muatan serta alat angkutnya. Menurut Salim A. Abbas (2006:258) kerugian dalam pengangkutan terdiri dari 3 jenis, yaitu:

1. Kerugian terhadap penumpang

Kerugian ini menyangkut jiwa penumpang dan awak pesawat/awak kapal/ crew dan awak bis. Risiko atau kerugian yang terjadi bisa menyebabkan kematian, luka, cacat seumur hidup. Contohnya, pesawat jatuh, kapal tenggelam, mobil/bis tabrakan. Untuk memperkecil risiko diatasi dengan asuransi jiwa.

2. Kerugian terhadap alat angkut, muatan dan Freight

Selama dalam perjalanan (angkutan darat/angkutan udara dan angkutan laut) bisa terjadi hal-hal yang tidak diinginkan. Kerugian yang terjadi dalam pengangkutan dapat diperkecil dengan cara Asuransi kerugian. 3. Kerugian total dan kerugian sebagian (Total loss & Partial loss)

2.1.7 Nilai Perusahaan

Perusahaan merupakan organisasi yang mencari keuntungan, maka tujuan dari perusahaan biasanya dinyatakan dalam bentuk uang. Terdapat dua tujuan utama perusahaan yaitu memaksimalkan keuntungan dan memaksimalkan kemakmuran.

Tujuan memaksimalkan kemakmuran adalah memaksimalkan nilai dari perusahaan. Tujuan ini dapat pula diartikan nilai sekarang dari perusahaan itu terhadap prospek masa depannya. Menurut Gitosudarmo dan Basri (2002:12) suatu pedoman dalam memaksimalkan kemakmuran atau nilai perusahaan adalah sebagai berikut:

1. Menghindari risiko yang tinggi

Bila perusahaan sedang melaksanakan operasi berjangka panjang, maka harus dihindarkan tingkat risiko yang tinggi. Proyek-proyek yang memiliki kemungkinan laba yang tinggi tetapi mengandung risiko yang tinggi perlu dihindarkan. Menerima proyek-proyek tersebut berarti suatu kegagalan dapat mematahkan kelangsungan hidup perusahaan.

2. Membayarkan Dividen

Pada saat perusahaan sedang mengalami pertumbuhan, dividen kemungkinan kecil, agar perusahaan dapat memupuk dana yang diperlukan. Pada saat perusahaan berada pada maturity, sedangkan kebutuhan dana tidak begitu besar, maka dividen yang dibayarkan dapat diperbesar.

3. Mengusahakan Pertumbuhan

Apabila perusahaan dapat mengembangkan penjualan/market share , hal ini dapat berakibat keselamatan usaha di dalam persaingan. Volume penjualan yang luas, stabil dan diverfikasi,dan perubahan preferensi konsumen maupun penurunan permintaan. Dari alasan-alasan tersebut maka perusahaan dapat memaksimumkan kemaksuran secara terus- menerus.

4. Mempertahankan tingginya harga pasar sahan

Nilai perusahaan dapat diukur dengan suatu rasio yang disebut rasio nilai pasar. Rasio nilai pasar (market value ratios) adalah sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per sahamnya. Rasio ini memberikan indikasi bagi manajemen tentang bagaimana pandangan investor terhadap risiko dan prospek perusahaan di masa depan (Brigham dan Houston, 2012:150).

Menurut Brigham dan Houston (2012:150) terdapat beberapa pendekatan analisis rasio market value yaitu :

1. Price Earning Ratio (PER) yaitu perbandingan antara harga saham di pasar perdana dengan pendapatan yang diterima.

2. Price Book Value (PBV) yaitu rasio yang menunjukkan apakah harga saham (harga pasarnya) diperdagangkan di atas atau di bawah nilai buku saham tersebut.

3. Dividend Yield Ratio yaitu rasio yang menunjukkan tingkat penghasilan berjalan yang diperoleh dari investasi saham.

Tobin’s Q atau Q ratio atau Q Teori adalah rasio atau teori yang pada tahun 1969 diperkenalkan pertama kali oleh James Tobin. James Tobin adalah seorang ekonom Amerika yang sukses mendapatkan nobel dalam bidang ekonomi dengan hipotesisnya, nilai pasar dari suatu perusahaan seharusnya sama dengan biaya ganti aset perusahaan tersebut sehingga terciptalah keadaan yang ekuilibrium.

Rumus Tobin’s Q yaitu penjumlahan dari ME dan DEBT dibagi dengan TA dimana ME bisa dicari dengan mengkalikan jumlah saham biasa perusahaan yang beredar di akhir tahun dengan harga penutupan saham (closing price) di akhir tahun, DEBT dihitung dengan cara (Total Utang + Persediaan – Aset Lancar) dan TA merupakan nilai buku total aset perusahaan. Rumus tersebut dituliskan sebagai berikut:

Tobin's Q=(ME+DEBT)TA

Rumus di atas telah disesuaikan dengan kondisi transaksi keuangan perusahaan-perusahaan yang ada di Indonesia. Tobin’s q < 1 Menggambarkan bahwa saham dalam kondisi undervalued. Manajemen telah gagal dalam mengelola aset perusahaan. Potensi pertumbuhan investasi rendah. Tobin’s q = 1 Menggambarkan bahwa saham dalam kondisi average. Manajemen stagnan dalam mengelola aset. Potensi pertumbuhan investasi tidak berkembang. Tobin’s q > 1 Menggambarkan bahwa saham dalam kondisi overvalued. Manajemen berhasil dalam mengelola aset perusahaan. Potensi pertumbuhan investasi tinggi.

2.2 Tinjauan Penelitian Terdahulu

sebagai data pendukung. Salah satu data pendukung adalah penelitian terdahulu yang relevan dengan permasalahan yang sedang dibahas dalam penelitian ini. Dalam hal ini, fokus penelitian terdahulu yang dijadikan acuan adalah terkait dengan masalah manajemen risiko. Oleh karena itu, peneliti melakukan langkah kajian terhadap beberapa hasil penelitian berupa tesis dan jurnal-jurnal akuntansi.

Penelitian tentang manajemen risiko diantaranya penelitian Sanjaya dan Linawati (2015), Sekerci (2014), Bertinetti, Cavezzali, dan Gardenal (2013), Widodo, Rohman dan Yudawijaya (2013) dan Hoyt, Moore and Liebenberg (2008).

Sanjaya dan Linawati (2015) menyajikan penelitian mengenai penerapan Enterprise Risk Management dan variabel kontrol terhadap nilai perusahaan disektor Keuangan. Penelitian ini menemukan bahwa terdapat pengaruh signifikan ERM dan variabel kontrol secara bersama-sama terhadap nilai perusahaan dan tidak berpengaruh signifikan ERM terhadap nilai perusahaan sedangkan variabel kontrol berpengaruh signidkan terhadap nilai perusahaan

Referensi Tesis dari Sekerci (2014) dengan judul Does Enterprise Risk Management Create Value for firms?: Evidence from Nordic Countries. Nordic