Pengaruh Pendapatan dan Beban Terhadap Pajak:

Laba Sebelum Pajak sebagai Variabel Intervening

(Studi Empiris Pada Perusahaan LQ45)

Oleh :

Siti Nurjanah

104082002775

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

JAKARTA

Pengaruh Pendapatan dan Beban terhadap Pajak:

Laba Sebelum Pajak sebagai Variabel Intervening

(Studi Empiris Pada Perusahaan LQ45)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi syarat-syarat untuk meraih Gelar Sarjana Ekonomi

Oleh : Siti Nurjanah 104082002775

Di bawah bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Afif Sulfa, SE, Ak, M.Si

NIP: 150676334

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

Hari ini Jum’at Tanggal 5 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Siti Nurjanah NIM:104082002775 dengan judul skripsi “Pengaruh Pendapatan dan Beban terhadap Pajak Laba sebelum Pajak sebagai Variabel Intervening” (Studi Empiris pada Perusahaan LQ45). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 5 September 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul hamid cebba, Ak, M. BA Amilin, SE., Ak., M.Si

Ketua Sekretaris

Hari ini Rabu Tanggal 17 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Siti Nurjanah NIM:104082002775 dengan judul skripsi “Pengaruh Pendapatan dan Beban terhadap Pajak Laba sebelum Pajak sebagai Variabel Intervening” (Studi Empiris pada Perusahaan LQ45). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 September 2008

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Afif Sulfa, SE., Ak., M.Si

Penguji I Penguji II

Daftar Riwayat Hidup

A. IDENTITAS PRIBADI

1. Nama : Siti Nurjanah

2. Tempat & Tgl Lahir : Kendal, 21 Maret 1986

3. Alamat : Jl. Sedap Malam No.115 Pisangan – Ciputat 4. Telepon : 0856 140 1109, 021 9828 3926

B. PENDIDIKAN

1. Formal

a. SD (1992-1998) : SDN CIRENDEU III b. SMP (1998-2001) : MTsN LOSARI

c. SMA (2001-2004) : SMK MUHAMMADIYAH I CIPUTAT d. S1(2004-2008) : UIN SYARIF HIDAYATULLAH JAKARTA 2. Informal

a. Kursus Bahasa Inggris di Gemilang b. Kursus Bahasa Arab di Gemilang

C. PENGALAMAN ORGANISASI

Abstrack

Siti Nurjanah. Thesis: “ the Analysis of influence of revenues and expenses to income tax with income before tax as intervening variable. Thesis for undergraduate program (S1). Study mayoring of economic faculty and social UIN Syarif Hidayatullah Jakarta, 2008.

The purpose of this research is to analyze of impact of revenues and expenses to income tax with income before tax as intervening variable. this research use secondary data of annual financial statement period 2003 to 2007 year that has been picked up on directly from BEI with the LQ45 as the population and 40 companies as our sample.

Quality of test in this research are validity of test to use in pearson correlation and reability test of the research use cronbach alpha and the methodology of the research have been used of path analysis. Before conduction examination of the path analysis, research also test is there are normality, asumtion of deviasi, multicolinearity, heteroskedasticity and auto correlation.

The result in this research are: (a) there is not a significant direct effect and the coefficient was negative of revenue to tax. There is a significant indirect effect with the coefficient was positive of revenue toward tax through income before tax as intervening variable. (b) there is not a significant direct effect and the coefficient was negative of expense to tax. There is a significant indirect effect with the coefficient was positive of expense toward tax through income before tax as intervening variable. Therefore income before tax as intervening variable can be accepted.

Abstrak

Siti Nurjanah. Judul skripsi Pengaruh pendapatan dan beban terhadap pajak laba sebelum pajak sebagai variabel intervening (studi empiris perusahaan LQ45 periode tahun 2003-2007. Skripsi strata satu (S1) program studi akuntansi pada Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, 2008.

Penelitian ini bertujuan untuk menganalisis Pengaruh pendapatan dan beban terhadap pajak laba sebelum pajak sebagai variabel intervening. Penelitian ini menggunakan data sekunder yang diambil langsung dari laporan keuangan tahun periode 2003-2007 diwebsite BEI dengan LQ45 sebagai populasi dan 40 perusahaan sebagai sampelnya.

Uji kualitas data yang digunakan dalam penelitian ini adalah uji validitas menggunakan Pearson Correlation dan uji reabilitas menggunakan Cronbach Alpha. Metodologi dari penelitian ini menggunakan analisa jalur (path analisis). Sebelum melakukan pengujian penelitian juga menguji apakah terdapat penyimpangan asumsi normalitas, multikolinearitas, heterokedastisitas, dan auto korelasi.

Hasil dari penelitian ini adalah: (a) terdapat pengaruh langsung yang tidak signifikan dan koefisien yang negatif dari pendapatan ke pajak, sedangkan ada pengaruh tidak langsung yang signifikan dan positif dari pendapatan ke pajak melalui laba sebelum pajak sebagai variabel intervening. (b) terdapat pengaruh langsung yang tidak signifikan dan koefisien yang negatif dari beban ke pajak, sedangkan ada pengaruh tidak langsung yang signifikan dan positif dari beban ke pajak melalui laba sebelum pajak sebagai variabel intervening. Penggunaan laba sebelum pajak sebagai variabel intervening adalah tepat.

KATA PENGANTAR

Puji serta syukur kehadirat ALLah SWT atas semua rahmat serta hidayahNya yang telah dilimpahkan kepada hamba dan seluruh umat manusia di dunia. Sungguh hamba hanya insan yang tiada berdaya selain dengan pertolongan Mu ya Rabb, atas ijin dan keridhaanMu maka hamba dapat menyelesaikan tugas akhir. Salawat dan salam senantiasa tercurahkan kepada Rasullah SAW yang memberikan cahaya terang bagi perkembangan Islam di dunia. Terima kasih yang tiada terhingga untuk kedua orang tua hamba yang tersayang (mama N ayah) yang tiada pernah lelah berdo’a untuk keberhasilan hamba dengan lautan kasih yang takkan pernah surut walaupun kemarau panjang tiba. Tak lupa d’only one adikku yang bijaksana yang slalu kasih suport, jangan lupa nabung coz siti akan tagih janji kamu…!!

Tiada hari tanpa hamba mengucap syukur kepada Mu ya ALLah, Tuhan yang menggenggam langit dan bumi yang menguasai hari pembalasan. Tidak ada satu kejadianpun tanpa seijin Mu, terima kasih telah mengijinkan hari ini terjadi dalam hidup hamba. Amin ya rabbal alamin…

Pada kesempatan kali ini, peneliti ingin mengucapkan terima kasih yang sebesar-sebesarnya kepada:

1. Bapak Dr. Yahya Hamja, selaku dosen pembimbing I yang telah memberikan pengarahan selama penyusunan.

2. Bapak Afif Sulfa, S.E., Ak., M. si, selaku dosen pembimbing II yang telah memberikan pengarahan selama penyusunan.

3. Bapak Drs. M. Faisal Badroen, MBA, selaku dekan Fakultas Ekonomi dan Ilmu Sosial.

4. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmu yang sangat bermanfaat bagi peneliti.

6. Untuk sahabat2 ku yang menyayangiku dengan cara’y sendiri, thx y kamel da nemenin aku kompre dan sidang skripsi. Always be my friend, tetap semangat biar cepat lu2s. thx jg bwt amel yang slalu kasih suport aku untuk tetap semangat, sehingga aku bs tegar N yakin aku bisa. Cepat nyusul gw y mel…! 7. Untuk semua kaka2ku yang slalu setia dengerin critaku dan slalu kasih suport

when I’m down…, ka gHaZaLi dengan nasehatnya, tp seru…, ka Juho dengan care’y yang gbosan dengan kt2 bijak’y, dan semua pihak yang telah mensuport ku untuk tetap semangat. Dan tidak lupa untuk sayang Q semoga Allah memberikan yang terbaik untuk kita, amin.

8. Teman2 angkatan 2004, 2005 dan 2007, teman2 akuntansi pajak. Thx semoga Allah memberikan yang terbaik bwt kita semua…amin

Peneliti sangat menyadari kekurangan dalam penulisan skripsi ini, sehingga saran serta kritiknya demi kesempurnaan skripsi ini merupakan suatu apresiasi bagi penulis. Akhirnya dengan segala keterbatasan yang dimiliki, peneliti ingin mempersembahkan skripsi ini bagi semua pihak yang menaruh perhatian bagi perkembangan penelitian di Indonesia dengan harapan semoga seutaian kata dan kalimat yang tersusun dalam skripsi ini dapat bermanfaat. Amin….

Jakarta, Juli 2008

Daftar Tabel

No Keterangan Halaman

4.1 Daftar Nama Sampel Perusahaan 34

4.2 Data Pendapatan Perusahaan 35

4.3 Data Beban Perusahaan 37

4.4 Data Laba Perusahaan 38

4.5 Data Pajak Perusahaan 39

4.6 Hasil Uji Validitas Variabel Independen 41 4.7 Hasil Uji Validitas Variabel Intervening 42 4.8 Hasil Uji Validitas Variabel Dependen 42

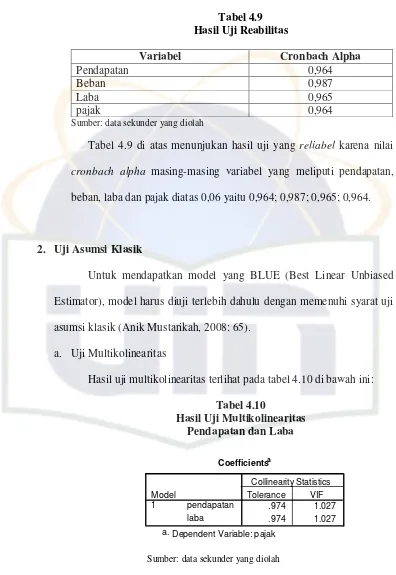

4.9 Hasil Uji Reabilitas 43

Daftar Gambar

No Keterangan Halaman

2.1 Hubungan Pendapatan terhadap Pajak 25

2.2 Hubungan Beban terhadap Pajak 25

Daftar Lampiran

DAFTAR ISI

DAFTAR RIWAYAT HIDUP... iii

ABSTRACK... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

DAFTAR ISI ... xi

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat ... 5

BAB II. TINJAUAN PUSTAKA A. Laporan Keuangan ... 7

B. Pendapatan ... 14

C. Beban ... 15

D. Laba ... 16

E. Pajak ... 18

F. Kerangka Teori ... 25

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 27

B. Metode Penentuan Sampel ... 28

C. Metode Pengumpulan Data ... 29

D. Metode Kualitas Data ... 29

E. Metode Analisa Data ... 30

F. Operasional Variabel dan Pengukurannya ... 33

BAB IV. ANALISA DAN PEMBAHASANNYA A. Sekilas Gambaran Umum Objek Penelitian ... 34

B. Penemuan dan Pembahasan ... 41

1. Uji Kualitas Data ... 41

a. Hasil Uji Validitas ... 41

b. Hasil Uji Reabilitas ... 42

2. Uji Asumsi Klasik ... 43

a. Uji Multikolinearitas ... 43

b. Uji Heterokedastisitas ... 44

c. Uji Autokorelasi ... 46

d. Uji Normalitas ... 48

3. Uji Hipotesis ... 50

a. Uji Hipotesis I ... 50

BAB V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 65 B. Implikasi ... 66

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan menyediakan informasi yang handal, relevan, dan tepat waktu kepada para manajer, investor, serta kreditor sehingga sumber daya dapat dialokasikan ke perusahaan paling efisien. Laporan keuangan yang sering disajikan ialah neraca, laporan rugi laba, laporan arus kas dan laporan perubahan ekuitas, namun laporan pokok yang digunakan untuk mengukur kinerja perusahaan adalah neraca dan rugi laba. Bukan berarti bahwa laporan yang lain, seperti laporan arus kas dan perubahan ekuitas tidak penting. Kedua laporan tersebut merupakan bagian dari laporan keuangan yang tidak bisa dipisahkan, namun ada laporan yang lebih bisa menggambarkan kondisi riil perusahaan seperti laporan rugi laba dan neraca.

Walaupun dalam laporan keuangan sendiri memiliki sejumlah keterbatasan, diantaranya laporan keuangan berisi tentang peristiwa dimasa lalu yang dilaporkan pada periode yang berakhir (sekarang). Walaupun tidak cukup menjawab akan pentingnya informasi yang up to date, namun laporan keuangan menjadi acuan atau gambaran bagaimana keberlangsungan hidup (going consept) perusahaan. Apabila selama beberapa periode terdapat

terus mengalami penurunan, maka perusahaan perlu mengambil kebijakan strategis untuk mengatasi penurunan tersebut dengan cara melakukan peninjauan kembali apakah terjadi penyimpangan dalam alokasi pengeluaran perusahaan dan perlu memangkas biaya-biaya yang tidak memberikan kontribusi bagi perusahaan.

Di Swiss, Jerman, Korea, Jepang dan negara-negara lain sebagian besar modal disediakan oleh bank-bank besar. Kreditor memiliki ikatan yang sangat erat dengan perusahaan dan bisa mendapatkan informasi secara langsung dari perusahaan. Hal tersebut dilakukan semata-mata, karena terjadi saling ketergantungan yang saling menguntungkan antara kedua belah pihak, bagi perusahaan sendiri dengan adanya pinjaman dari kreditor membantu perusahaan dalam hal penyediaan dana segar dan sebagai kontraprestasi bagi kreditor diberikan deviden sesuai dengan perjanjian yang telah disepakati kedua belah pihak, maka sudah selayaknya kreditor mendapatkan kemudahan dalam perolehan informasi yang up to date dari perusahaan.

bagaimana caranya agar tetap berinvestasi dengan resiko yang dapat diminimalkan.

Hal itulah yang membuat para investor mencari sumber informasi untuk membuat suatu penilaian dan keputusan tentang investasi mana yang akan dipilih, karena informasi merupakan unsur penting bagi para pelaku bisnis dalam menilai suatu investasi. Hal terpenting dari informasi tersebut yang harus diketahui oleh para pelaku bisnis, yaitu bagaimana kinerja suatu perusahaan yang akan dijadikan pilihan untuk berinvestasi karena salah satu keberhasilan investasi seorang investor ditentukan oleh baik buruknya kinerja suatu perusahaan. Semakin baik kinerja perusahaan, maka kemungkinan akan semakin baik pula investasi seorang investor.

Pentingnya pelaporan keuangan tidak bisa dianggap remeh. Bagi sebagian besar pengambil keputusan, bagian dari laporan keuangan seringkali lebih berguna dari laporan keuangan secara keseluruhan. Seperti telah dikemukakan sebelumnya, investor dan kreditor berkepentingan dalam meramalkan jumlah, penetapan waktu, dan ketidakpastian laba serta arus kas masa depan.

Pihak yang berkepentingan dengan laporan keuangan perusahaan bukan hanya pihak perusahaan, investor dan kreditor saja. Dalam hal ini pemerintah juga turut memiliki berkepentingan, karena perusahaan berada (berdomisili) sangat berkepentingan dalam hal: (a) penentuan besarnya pajak yang menjadi tanggungan perusahaan, (b) pengumpulan data statistik pada Dinas Perindustrian, Perdagangan dan Biro Pusat Statistik yang selanjutnya akan dijadikan sebagai dasar perencanaan pemerintah.

Pajak merupakan salah satu sumber pendapatan negara. Pajak penghasilan (PPh) merupakan salah satu bentuk pajak yang dipungut di Indonesia. Pajak penghasilan atas badan tergantung dari besarnya laba kena pajak pada suatu periode fiskal. Di banyak negara pelaporan keuangan dibuat atas dasar yang sama seperti untuk SPT pajak, sedangkan di Indonesia sendiri laporan rugi laba dan neraca periode yang bersangkutan dilampirkan dalam pelaporan SPT perusahaan. Hal itu sebagai acuan pemeriksaan apakah sudah sesuai besarnya pajak yang dibayar oleh perusahaan dengan laba kena pajak yang diperoleh.

Pada penelitian ini peneliti ingin menguji pengaruh pendapatan dan beban terhadap pajak dengan menggunakan laba sebagai variabel intervening dengan sampel perusahaan yang masuk klasifikasi LQ45 di BEI yang dianggap cukup menarik karena semua orang mengetahui pengertian masing-masing variabel, namun belum ada studi empiris yang membahas tentang tema tersebut. Oleh karena itu peneliti melakukan penelitian dengan judul

Pajak sebagai Variabel Intervening” dengan studi empiris pada perusahaan LQ45.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pendapatan mempunyai pengaruh terhadap pajak melalui laba sebagai mediasi?

2. Apakah beban mempunyai pengaruh terhadap pajak melalui laba sebagai mediasi?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menguji pengaruh pendapatan dan beban secara langsung terhadap pajak.

b. Menguji pengaruh pendapatan dan beban secara tidak langsung melalui mediasi laba.

2. Manfaat Penelitian

a. Penulis

Menyadari bahwa adanya hubungan yang penting antara pendapatan dengan laba, sehingga diperlukannya strategi untuk memperoleh laba yang maksimal dan diikuti pula dengan kesadaran membayar pajak.

b. Pihak lain (umum)

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang disajikan dalam bentuk kuantitatif, dimana informasi-informasi yang disajikan didalamnya dapat membantu berbagai pihak baik pihak intern maupun ekstern dalam pengambilan keputusan yang sangat berpengaruh bagi kelangsungan hidup perusahaan.

Menurut Kieso et all (2002:56) laporan keuangan (financial statement) merupakan cara mengkomunikasikan informasi yang formal dan terstruktur. Agar bisa ditempatkan dalam bagian utama laporan keuangan, suatu item harus memenuhi definisi unsur dasar, dapat diukur dengan tingkat kepastian yang memadai dan relevan serta handal. Unsur-unsur dasar dari laporan keuangan adalah: (1) aktiva, (2) kewajiban, (3) ekuaitas, (4) investasi oleh pemilik,, (5) distribusi kepada pemilik, (6) laba komprehensif, (7) pendapatan, (8) beban, (9) keuntungan, dan (10) kerugian.

1. Definisi Laporan Keuangan

Yang dimaksud dengan laporan keuangan adalah suatu gambaran mengenai posisi keuangan suatu perusahaan dari hasil yang telah dicapai perusahaan dalam periode tertentu.

Laporan keuangan terutama terdiri dari neraca dan perhitungan rugi laba berisi tentang prestasi perusahaan dimasa lampau dan dapat dipakai sebagai dasar untuk penetapan kebijakan perusahaan dimasa yang akan datang. 2. Tujuan Laporan Keuangan

SAK No. 1 menyatakan tujuan laporan keuangan secara umum adalah: “Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga bisa menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.”

Tujuan khusus dari pelaporan keuangan juga diuraikan oleh Smith dan Skousen (1996:37) yaitu:

a. Mengetahui kondisi keuangan perusahaan

Pelaporan keuangan harus menyediakan informasi mengenai aktiva, kewajiban dan ekuitas dari perusahaan untuk membantu investor, kreditor, serta pihak lain dalam mengevaluasi kekuatan dan kelemahan perusahaan disamping likuiditas dan solvabilitasnya. Informasi ini juga membantu para pemakai untuk menentukan kondisi keuangan perusahaan yang selanjutnya akan memberi wawasan mengenai prospek arus kas dimasa datang.

b. Menilai prestasi dan laba perusahaan

c. Mengetahui bagaimana dana diperoleh dan digunakan

Menyediakan informasi mengenai arus kas perusahaan selama periode tertentu. Tujuan ini meliputi informasi mengenai pinjaman dan pembayaran deviden, serta faktor lain yang dapat mempengaruhi likuiditas perusahaan.

Sedangkan menurut Kieso (2002:24) tujuan dari pelaporan keuangan adalah untuk menyediakan (1) informasi yang berguna dalam membuat keputusan investasi dan kredit, (2) informasi yang berguna dalam menilai prospek arus kas masa depan, dan (3) informasi mengenai sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan perubahan didalamnya.

3. Bentuk-bentuk Laporan Keuangan

Laporan keuangan pokok yang digunakan untuk mengukur kinerja perusahaan adalah neraca dan rugi laba. Neraca dan perhitungan rugi laba berisi tentang prestasi perusahaan dimasa lampau dan dapat dipakai sebagai dasar untuk penetapan kebijakan perusahaan dimasa yang akan datang (Weston and Copeland, 1992:20).

a. Neraca

perusahaan, dan (3) penilaian likuiditas, solvensi, serta fleksibilitas keuangan perusahaan. Unsur-unsur umum dalam neraca adalah aktiva, kewajiban, dan ekuitas.

1). Aktiva adalah manfaat ekonomi yang mungkin diperoleh dimasa depan, atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian masa lalu.

2). Kewajiban adalah pengorbanan manfaat ekonomi yang mungkin terjadi dimasa depan yang berasal dari kewajiban berjalan entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya dimasa depan sebagai hasil dari transaksi atau kejadian masa lalu.

3). Ekuitas adalah kepentingan residu dalam aktiva sebuah entitas setelah dikurangi dengan kewajiban-kewajibannya. Dalam sebuah entitas bisnis ekuitas merupakan kepentingan pemilik.

b. Laporan rugi laba

Laporan rugi laba (income statement) yang juga sering disebut statement of income atau statement of earnings adalah laporan yang

kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu, dan ketidakpastian dari arus kas masa depan.

Kegunaan laporan rugi laba adalah membantu pemakai laporan keuangan memprediksi arus kas masa depan dengan berbagai cara, diantaranya sebagai berikut:

1) Mengevaluasi kinerja masa lalu perusahaan.

Dengan mengkaji pendapatan dan beban dapat diketahui bagaimana kinerja perusahaan dan membandingkan dengan para pesaing.

2) Memberikan dasar untuk memprediksi kinerja masa depan.

Informasi mengenai kinerja masa lalu dapat digunakan untuk menentukan kecenderungan penting yang jika berlanjut menyediakan informasi tentang kinerja masa depan

3) Membantu menilai resiko atau ketidakpastian pencapaian arus kas masa depan.

Informasi tentang berbagai komponen laba, pendapatan, beban, keuntungan dan kerugian memperlihatkan hubungan diantara komponen-kompenen tersebut dan dapat digunakan untuk menilai resiko kegagalan perusahaan meraih tingkat arus tertentu dimasa depan.

1). Pos-pos yang tidak dapat diukur secara akurat tidak dilaporkan dalam laporan rugi laba.

Praktek yang berlangsung saat ini melarang pengakuan pos-pos tertentu ketika menentukan laba, meskipun pengaruh dari pos-pos ini cukup untuk mempengaruhi kinerja entitas dari satu titik waktu ke titik waktu lainnya. Sebagai contoh, keuntungan dan kerugian yang belum terealisasi atas sekuritas investasi tertentu tidak dicatat dalam laporan rugi laba apabila terdapat ketidakpastian bahwa perubahan nilai tersebut akan betul-betul terealisasi.

2). Angka-angka laba dipengaruhi oleh metode akuntansi yang digunakan.

Sebagai contoh, sebuah perusahaan mungkin memilih untuk menyusutkan aktiva pabrik atas dasar dipercepat; sementara perusahaan lainnya memilih penyusutan metode garis lurus. Dengan mengasumsikan semua faktor lainnya adalah sama, laba dari perusahaan pertama akan lebih rendah dibandingkan laba perusahaan yang kedua, sekalipun kedua perusahaan itu pada dasarnya identik.

3). Pengukuran laba yang melibatkan pertimbangan.

sama, sehingga menciptakan laba yang lebih rendah dan laba yang lebih tinggi.

4. Karakteristik Kualitatif Laporan Keuangan

Menurut IAI dalam kerangka dasar penyusunan dan penyajian laporan keuangan (1999:24) menyatakan terdapat empat karakteristik kualitatif pokok laporan keuangan yaitu:

a. Dapat dipahami

Informasi dalam laporan keuangan harus dapat dipahami oleh pemakainya dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

b. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan.

c. Keandalan

Informasi harus andal (reliable) artinya bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan. d. Dapat diperbandingkan

B. Pendapatan

Menurut Kieso (2002:153) pendapatan adalah arus kas masuk aktiva atau peningkatan lainnya dalam aktiva entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) selama suatu periode yang ditimbulkan oleh pengiriman atau produksi barang, penyediaan jasa, atau aktifitas lainnya yang merupakan bagian dari operasi sentral perusahaan. Sedangkan menurut Soemarso pendapatan adalah arus kekayaan dalam bentuk uang tunai, piutang atau aktiva lain yang masuk kedalam perusahaan atau menurunnya kewajiban sebagai akibat penjualan barang atau penyerahan jasa.

Pendapatan suatu perusahaan dapat digolongkan menjadi dua golongan yaitu:

a. Pendapatan dari usaha pokok, yaitu pendapatan yang diperoleh dari kegiatan yang utama dilakukan oleh perusahaan. Misalnya kegiatan yang utama yang dilakukan oleh perusahaan dagang adalah membeli dan menjual barang dagangan, maka pendapatan yang langsung berhubungan langsung dengan kegiatan yang utama yang dilakukan adalah “hasil penjualan” barang dagangan. Pendapatan yang diperoleh dari kegiatan usaha pokok disebut “pendapatan usaha” (operating revenues atau operating income).

menyewakan sebagian gedung kantornya, sewa yang diterima merupakan pendapatan diluar usaha. Selain itu, termasuk pendapatan diluar usaha adalah laba penjualan surat berharga sebagai investasi jangka pendek, laba penjualan aktiva tetap yang dihentikan penggunaannya. Pendapatan yang diperoleh dari kegiatan diluar usaha pokok disebut “ pendapatan diluar usaha” (non operating income).

c. Beban

Menurut Kieso (2002:153) beban adalah arus keluar atau penurunan lainnya dalam aktiva sebuah entitas atau penambahan kewajibannya (atau kombinasi dari keduanya) selama suatu periode yang ditimbulkan oleh pengiriman dan produksi barang, penyediaan jasa, atau aktifitas lainnya yang merupakan bagian dari operasi utama atau operasi sentral perusahaan. Sedangkan menurut Soemarso beban yaitu penurunan modal bruto, sehubungan dengan kegiatan usaha perusahaan. Penurunan modal bruto dapat terjadi melalui penurunan aktiva atau kenaikan kewajiban.

Seperti halnya pendapatan, beban yang menjadi tanggungan perusahaan pun dapat digolongkan menjadi dua, yaitu:

b. Beban-beban yang tidak ada hubungan dengan kegiatan usaha pokok atau beban-beban yang tidak dapat digolongkan ke dalam beban usaha disebut “beban diluar usaha” (non operating expenses). Misalnya beban bunga, kerugian penjualan surat berharga sebagai investasi jangka pendek, kerugian penjualan aktiva tetap yang dihentikan penggunaannya.

D. Laba

Menurut Soemarso (1992:57) laba adalah selisih lebih antara pendapatan dan pengeluaran atau suatu pendapatan yang diterima untuk perusahaan sesudah dikurangkan pengorbanan yang dikeluarkan dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha. Sedangkan menurut kamus bahasa Indonesia laba adalah keuntungan yang diperoleh dari penjualan, pembungaan uang dan sebagainya.

Laba merupakan salah satu informasi yang faktual untuk menilai kemampuan perusahaan. Laba secara umum digambarkan sebagai selisih antara pendapatan dengan beban yang dikeluarkan untuk menghasilkan pendapatan tersebut. Oleh karena itu pengukuran pendapatan seringkali dihubungkan dengan pengukuran laba.

Dari definisi di atas, maka dapat ditarik kesimpulan bahwa laba adalah selisih yang diperoleh perusahaan sebagai akibat dari transaksi penjualan, tidak termasuk laba karena kenaikan aktiva yang belum dijual dan aktifitas perusahaan lain.

1. Macam-macam laba

Laba terdiri dari laba kotor, laba usaha, laba ditahan, laba bersih dari kegiatan operasi, laba komprehensif dan laba per lembar saham.

a. Laba kotor (gross profit)

Menurut Soemarso (1999:244) dalam mendefinisikan laba kotor sebagai: “selisih antara penjualan bersih dengan harga pokok penjualan. Disebut bruto karena jumlah ini masih harus dikurangi dengan biaya-biaya usaha.”

b. Laba usaha atau operasi (income from operation)

Menurut Soemarso (1999:244) dalam mendefinisikan jumlah antara laba bruto dan biaya usaha disebut laba usaha atau laba operasi. Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan.”

c. Laba dari operasi berlanjut sebelum pajak penghasilan.

Menurut Smith & Skousen pengertian dari laba dari operasi berlanjut sebelum pajak pajak penghasilan adalah:

“merupakan jumlah dari laba operasi ditambah pendapatan dan keuntungan lain (pendapatan sewa, bunga, deviden, dan keuntungan dari penjualan aktiva) kemudian dikurangi beban dan kerugian lain (beban bunga, amortisasi diskonto obligasi, dan kerugian penjualan aktiva.”

d. Laba bersih (net income)

Menurut Smith & Skousen (1987:132) laba bersih adalah:

“Jumlah dari laba kotor ditambah atau dikurangi pos-pos biasa atau luar biasa.”

e. Laba per lembar saham (earnings per share / EPS)

Menurut Kieso (2002:170) laba per lembar saham adalah:

“Jumlah dari laba bersih dikurangi deviden saham preferen (laba yang tersedia bagi pemegang saham biasa) dibagi dengan rata-rata tertimbang saham biasa yang beredar.”

f. Laba ditahan (retained earnings / RE)

g. Laba komprehensif (comprehensive income)

Menurut Kieso (2002:173) laba komprehensif “meliputi semua perubahan ekuitas selama suatu periode kecuali perubahan akibat investasi oleh pemilik. Oleh karena itu laba komprehensif meliputi semua pendapatan dan keuntungan , beban dan kerugian yang dilaporkan dalam laba bersih, dan selain itu juga mencakup keuntungan dan kerugian yang tidak dimasukkan dalam laba bersih tetapi mempengaruhi ekuitas pemegang saham.”

E. Pajak

Menurut Resmi (2003: 1-2), terdapat beberapa definisi pajak, yaitu:

Definisi pajak yang dikemukakan oleh Prof. Dr. Rahmat Soemitro, SH:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian disempurnakan, sehingga berbunyi:

Pajak adalah peralihan kekayaan dari rakyat kepada kas negara untuk membiayai pengeluaran rutin dan "surplus" nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Definisi yang dikemukakan oleh S.I Djajaningrat:

Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum.

Definisi yang dikemukakan oleh Mr. Dr. M. J. Feldmann:

1. Ciri-ciri yang Melekat pada Definisi Pajak

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa:

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya;

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah;

c. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah; d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih surplus, dipergunakan untuk membiayai public investment.

2. Pungutan Lain Selain Pajak

Selain pajak masih ada beberapa pungutan lain yang mirip dengan pajak, tetapi mempunyai perlakuan dan sifat yang berbeda dengan pajak yang dilakukan oleh negara terhadap rakyatnya. Pungutan tersebut meliputi:

1. Bea materai, yaitu pungutan yang dikenakan atas dokumen dengan menggunakan benda materai ataupun alat lain.

yang dikeluarkan dari daerah pabean berdasarkan tarif yang sudah ditentukan bagi masing-masing golongan barang.

3. Cukai, yaitu pungutan yang dikenakan atas barang-barang tertentu yang sudah ditetapkan untuk masing-masing jenis barang-barang tertentu, misalnya tembakau, gula, minuman keras, dan lain-lain. 4. Retribusi, yaitu pungutan yang dilakukan sehubungan dengan sesuatu

jasa atau fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada pembayar (misalnya parkir, pasar, jalan tol dan lain-lain). 5. luran, yaitu pungutan yang berhubungan sesuatu jasa atau fasilitas yang diberikan pemerintah secara langsung dan nyata kepada kelompok atau golongan pembayar.

6. Lain-lain pungutan yang sah atau legal berupa sumbangan wajib.

3. Jenis pajak

Menurut Resmi (2003: 6) terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongannya, sifatnya, dan menurut lembaga pemungutnya:

1. Menurut golongannya:

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

2. Menurut sifatnya:

a. Pajak subyektif, yaitu pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan kepada subyeknya.

b. Pajak obyektif, yaitu pajak yang pengenaannya memperhatikan kepada obyeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak tanpa memperhatikan keadaan pribadi subyek pajak (wajib pajak) maupun tempat tinggal.

3. Menurut lembaga pemungutnya:

a. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

4. Fungsi pajak

Menurut Resmi (2003:2-3) terdapat dua fungsi pajak, yaitu fungsi budgeter (sumber keuangan negara) dan fungsi reguler (mengatur). a. Fungsi budgeter artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

b. Fungsi reguler artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan mencapai tujuan-tujuan tertentu diluar bidang keuangan.

5. Pajak Penghasilan (PPh)

Menurut PSAK No 46 pengertian pajak penghasilan bersifat final (PPh final), yaitu bahwa setelah pelunasannya kewajiban pajak telah selesai dan penghasilan yang dikenakan pajak penghasilan final tidak digabungkan dengan jenis penghasilan objek pajak yang bersifat tidak final. Pajak jenis ini dapat dikenakan terhadap jenis penghasilan, transaksi, atau usaha tertentu (scheduler taxation).

a. Subjek Pajak Penghasilan (PPh)

Dalam pasal 2 undang-undang PPh yang menjadi subjek pajak adalah:

1) Orang pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

3) Badan;

4) Bentuk usaha tetap.

b. Objek Pajak

Dalam undang-undang PPh pasal 4 dan 5 mengatur tentang objek pajak, antara lain:

a) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk: gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam undang-undang ini;

b) Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

c) Laba usaha;

d) Keuntungan karena penjualan atau pengalihan harta.

c. Tarif Pajak Penghasilan (PPh)

Menurut undang-undang PPh pasal 17 mengatur tentang tarif pajak penghasilan secara progresif dengan lapisan kena pajak. Tarif pajak penghasilan ada dua (2) macam, yaitu:

1) Wajib pajak orang pribadi dalam negeri sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 25.000.000,- 5%

Diatas Rp. 25.000.000,- s.d Rp. 50.000.000,- 10% Diatas Rp. 50.000.000,- s.d Rp. 100.000.000,- 15% Diatas Rp. 100.000.000,- s.d Rp. 200.000.000,- 25%

Diatas Rp. 200.000.000,- 35%

Sumber: hukum pajak indonesia suatu pengantar

2) Wajib pajak badan dalam negeri dan usaha tetap sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 10%

Diatas Rp. 50.000.000,- s.d Rp. 100.000.000,- 15%

Diatas Rp. 100.000.000,- 30%

F. Kerangka Penelitian

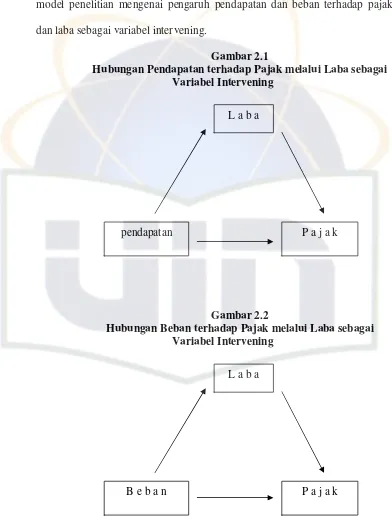

Gambar dibawah ini menunjukan kerangka pemikiran yang dibuat dalam model penelitian mengenai pengaruh pendapatan dan beban terhadap pajak dan laba sebagai variabel intervening.

Gambar 2.1

Hubungan Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

Gambar 2.2

Hubungan Beban terhadap Pajak melalui Laba sebagai Variabel Intervening

L a b a

pendapatan P a j a k

L a b a

G. Hipotesis Penelitian

Berdasarkan model penelitian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha1: pendapatan berpengaruh secara signifikan terhadap pajak melalui laba

sebagai variabel intervening.

Ha2: beban berpengaruh secara signifikan terhadap pajak melalui laba sebagai

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini peneliti memilih website Bursa Efek Indonesia (BEI) sebagai tempat sumber informasi untuk melakukan riset. Jadi penelitian yang dilakukan adalah observasi tidak langsung dengan menggunakan data-data yang terdapat di website Bursa Efek Indonesia (BEI), yaitu berupa data-data sekunder dengan mengambil sampel 40 perusahaan publik LQ 45.

Indeks LQ45 ialah indeks yang terdiri dari 45 saham yang dipilih setelah melalui beberapa kriteria, sehingga indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari saham-saham tersebut. Untuk masuk dalam pemilihan tersebut sebuah saham harus memiliki kriteria sebagai berikut:

1. Masuk dalam top 60 dari total transaksi saham di pasarreguler (rata-rata nilai transaksi selama 12 bulan terakhir),

2. Masuk dalam rangking yang didasarkan pada nilai kapitalisasi pasar (rata-rata kapitalisasipasar selama 12 bulan terakhir),

3. Telah tercatat di BEI sekurang-kurangnya 3 bulan,

4. Kondisi keuangan perusahaan, proses pertumbuhan perusahaan, frekuensi dan jumlah transaksi di pasar reguler.

dalam hitungan nilai selama periode 12 bulan. Saham perusahaan yang tercatat dalam indeks ini dipilih secara seksama dengan likuiditas menjadi indikator utama karena dianggap sebagai penunjuk kinerja yang solid dan mencerminkan nilai pasar begitu terpilih saham-saham tersebut dipantau dengan ketat dan kinerja kuartalan mereka dievaluasi sebenarnya.

Data yang digunakan adalah ringkasan kinerja keuangan yang masuk dalam kelompok LQ 45 dan dalam hal ini diambil studibanding dengan batas waktu 5 tahun. Penelitian ini bertujuan untuk menganalisa hubungan yang korelasional dan memungkinkan adanya hubungan yang reciprocal (timbal balik) antara pendapatan dan beban terhadap pajak.

B. Metode Penentuan Sampel

diambil dari laporan keuangan yang terdiri dari laporan neraca dan laporan rugi laba.

C. Metode Pengumpulan Data

Dalam penyusunan skripsi ini diadakan penelitian dengan mengumpulkan data-data sekunder dan informasi mengenai permasalahan yang dibahas. Untuk itu peneliti melakukan 2 metode dalam pengumpulan data, yaitu: 1. Observasi Tidak Langsung

Untuk memperoleh data perusahaan LQ 45, maka peneliti mencari informasi melalui website Bursa Efek Indonesia (BEI).

2. Studi Kepustakaan (library research)

Untuk memperoleh landasan dan konsep yang kuat agar dapat memecahkan permasalahan, maka peneliti mengadakan penelitian kepustakaan dengan membaca melalui literatur-literatur berupa text book dan sumber-sumber lain yang berhubungan dengan topik yang dibahas.

D. Metode Kualitas Data

Untuk melakukan uji kualitas data atas data sekunder ini peneliti melakukan uji validitas dan reabilitas. Uji validitas dimaksudkan untuk mengukur sejauh mana variabel yang digunakan benar-benar mengukur apa yang seharusnya diukur. Pengujian validitas ini menggunakan pearson correlation yaitu dengan cara melakukan korelasi bivariate antara

yang digunakan valid atau tidak valid adalah jika korelasi antara skor masing-masing butir variabel dengan total skor mempunyai tingkat signifikasi dibawah 0,05 maka butir variabel tersebut dapat dikatakan valid dan jika korelasi skor masing-masing butir variabel dengan total skor mempunyai tingkat signifikasi diatas 0,05 maka butir pertanyaan tersebut tidak valid (Santoso, 2001).

Uji reabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Hasil uji reabilitas dengan bantuan SPSS 15.00 akan menghasilkan cronbach alpha, suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha >0,60 (Ghozali, 2001:42). Uji kualitas data ini menggunakan bantuan program SPSS 15.00

E. Metode Analisis Data

Metode analisis data menggunakan uji asumsi klasik, diantaranya: 1. Multikolinearitas

2. Heterokedastisitas

Untuk menguji apakah ada kesamaan atau ketidaksamaan varians dari model regresi dari satu pengamatan ke pengamatan lain. Pedoman suatu model regresi bebas dari heterokedastisitas adalah tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y (Ghozali, 2001:107).

3. Autokorelasi

Pengujian ini menggunakan uji Durbin Watson (DW test). Pedoman terjadi problem autokorelasi jika terjadi korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Bila hasil uji DW dibawah -2 berarti terjadi autokorelasi positif, hasil DW yang menunjukan berkisar -2 dan 2 maka tidak terjadi autokorelasi dan jika hasil uji bernilai diatas +2 maka terjadi autokorelasi negatif.

4. Normalitas

Uji normalitas dilakukan untuk melihat penyebaran data yang normal atau tidak, karena data diperoleh langsung dari pihak pertama melalui data sekunder. Pengujian normalitas dilakukan dengan uji normal probability plot dimana data dikatakan jika nilai sebaran data berada disekitar garis

Untuk menguji pengaruh pendapatan dan beban terhadap pajak dengan laba sebagai variabel intervening. Alat uji yang digunakan dengan menggunakan tehnik analisis jalur (path analysis). Jalur path analysis ini untuk menguji pengaruh masing-masing variabel independen terhadap dependen secara simultan. Adapun model persamaannya sebagai berikut: Uji hipotesis 1:

(1) L = b1 Pe + el

(2) Y = b1 Pe + b2 L + e2 Uji hipotesis 2:

(2) L = b1 Be + el

(3) Y = b1 Be + b2 L + e2 Dimana:

e : variabel dependen, yaitu pajak

Pe : variabel independen, yaitu pendapatan Be : variabel independen, yaitu beban L : variabel intervening, yaitu laba e : error

D. Operasional Variabel dan Pengukurannya

Dalam penelitian ini terdapat 3 variabel, yaitu:

1. Variabel Independen

Variabel independen dalam penelitian ini terdiri dari variabel pendapatan dan beban.

a. Variabel pendapatan

Pendapatan adalah besarnya penghasilan yang diperoleh perusahaan dari kegiatan penjualan dan jasa lain yang dapat dinyatakan dalam satuan uang.

b. Variabel beban

Beban adalah semua biaya yang dikeluarkan perusahaan untuk melakukan proses produksi yang dapat diukur dalam satuan uang.

2. Variabel Intervening

Variabel intervening dalam penelitian ini adalah laba yang merupakan selisih antara total pendapatan yang diperoleh dengan besarnya biaya yang dikeluarkan untuk proses produksi yang dapat diukur dalam satuan uang.

3. Variabel Dependen

BAB IV

ANALISA DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

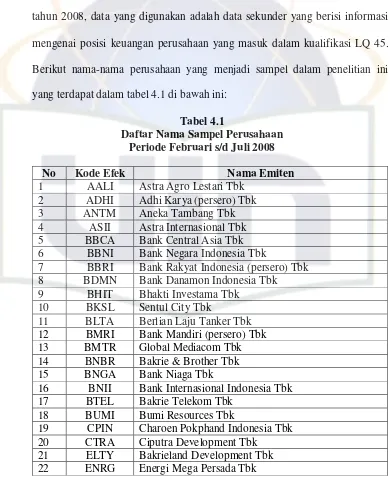

Pengumpulan data dan pengujian data dilakukan mulai dari bulan april tahun 2008, data yang digunakan adalah data sekunder yang berisi informasi mengenai posisi keuangan perusahaan yang masuk dalam kualifikasi LQ 45. Berikut nama-nama perusahaan yang menjadi sampel dalam penelitian ini yang terdapat dalam tabel 4.1 di bawah ini:

Tabel 4.1

Daftar Nama Sampel Perusahaan Periode Februari s/d Juli 2008

No Kode Efek Nama Emiten

1 AALI Astra Agro Lestari Tbk 2 ADHI Adhi Karya (persero) Tbk

3 ANTM Aneka Tambang Tbk

4 ASII Astra Internasional Tbk 5 BBCA Bank Central Asia Tbk 6 BBNI Bank Negara Indonesia Tbk

7 BBRI Bank Rakyat Indonesia (persero) Tbk 8 BDMN Bank Danamon Indonesia Tbk 9 BHIT Bhakti Investama Tbk

10 BKSL Sentul City Tbk

11 BLTA Berlian Laju Tanker Tbk 12 BMRI Bank Mandiri (persero) Tbk 13 BMTR Global Mediacom Tbk 14 BNBR Bakrie & Brother Tbk

15 BNGA Bank Niaga Tbk

16 BNII Bank Internasional Indonesia Tbk 17 BTEL Bakrie Telekom Tbk

18 BUMI Bumi Resources Tbk

19 CPIN Charoen Pokphand Indonesia Tbk 20 CTRA Ciputra Development Tbk

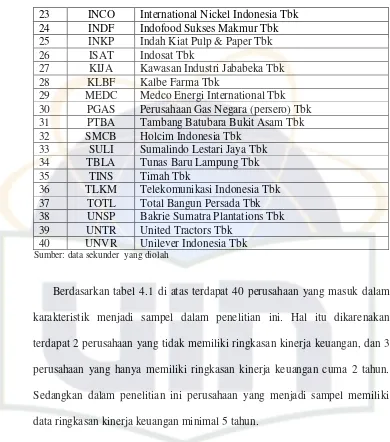

23 INCO International Nickel Indonesia Tbk 24 INDF Indofood Sukses Makmur Tbk 25 INKP Indah Kiat Pulp & Paper Tbk

26 ISAT Indosat Tbk

27 KIJA Kawasan Industri Jababeka Tbk 28 KLBF Kalbe Farma Tbk

29 MEDC Medco Energi International Tbk 30 PGAS Perusahaan Gas Negara (persero) Tbk 31 PTBA Tambang Batubara Bukit Asam Tbk 32 SMCB Holcim Indonesia Tbk

33 SULI Sumalindo Lestari Jaya Tbk 34 TBLA Tunas Baru Lampung Tbk

35 TINS Timah Tbk

36 TLKM Telekomunikasi Indonesia Tbk 37 TOTL Total Bangun Persada Tbk 38 UNSP Bakrie Sumatra Plantations Tbk 39 UNTR United Tractors Tbk

40 UNVR Unilever Indonesia Tbk

Sumber: data sekunder yang diolah

Berdasarkan tabel 4.1 di atas terdapat 40 perusahaan yang masuk dalam karakteristik menjadi sampel dalam penelitian ini. Hal itu dikarenakan terdapat 2 perusahaan yang tidak memiliki ringkasan kinerja keuangan, dan 3 perusahaan yang hanya memiliki ringkasan kinerja keuangan cuma 2 tahun. Sedangkan dalam penelitian ini perusahaan yang menjadi sampel memiliki data ringkasan kinerja keuangan minimal 5 tahun.

Tabel 4.2

Data Pendapatan Perusahaan Periode Tahun 2003 s.d 2007

No Nama Perusahaan Jumlah (Rp) 000.000

1 Astra Agro Lestari Tbk 17.212.377

2 Adhi Karya (persero) Tbk 15.351.606

3 Aneka Tambang Tbk 22.638.067

4 Astra Internasional Tbk 246.489.041

5 Bank Central Asia Tbk 76.197.555

6 Bank Negara Indonesia Tbk 77.886.453

7 Bank Rakyat Indonesia (persero) Tbk 84.759.352

8 Bank Danamon Indonesia Tbk 51.572.260

9 Bhakti Investama Tbk 5.456.596

10 Sentul City Tbk 470.582

11 Berlian Laju Tanker Tbk 10.957.472

12 Bank Mandiri (persero) Tbk 116.059.249

13 Global Mediacom Tbk 13.366.954

14 Bakrie & Brother Tbk 11.493.658

15 Bank Niaga Tbk 20.612.820

16 Bank Internasional Indonesia Tbk 27.667.718

17 Bakrie Telekom Tbk 2.187.998

18 Bumi Resources Tbk 66.047.637

19 Charoen Pokphand Indonesia Tbk 27.239.594

20 Ciputra Development Tbk 4.566.572

21 Bakrieland Development Tbk 1.622.936

22 Energi Mega Persada Tbk 4.904.853

23 International Nickel Indonesia Tbk 50.157.016

24 Indofood Sukses Makmur Tbk 96.167.284

25 Indah Kiat Pulp & Paper Tbk 65.155.070

26 Indosat Tbk 54.493.515

27 Kawasan Industri Jababeka Tbk 1.754.294

28 Kalbe Farma Tbk 23.459.040

29 Medco Energi International Tbk 28.034.593

30 Perusahaan Gas Negara (persero) Tbk 26.501.098

31 Tambang Batubara Bukit Asam Tbk 14.735.337

32 Holcim Indonesia Tbk 13.769.075

33 Sumalindo Lestari Jaya Tbk 3.906.475

34 Tunas Baru Lampung Tbk 5.634.978

35 Timah Tbk 18.813.750

36 Telekomunikasi Indonesia Tbk 199.852.648

37 Total Bangun Persada Tbk 5.113.475

38 Bakrie Sumatra Plantations Tbk 4.353.148

39 United Tractors Tbk 56.280.075

40 Unilever Indonesia Tbk 48.261.790

Sumber: data sekunder yang diolah

Berdasarkan tabel 4.2 diatas dapat diketahui pendapatan tertinggi diperoleh perusahaan Astra Internasional Tbk sebesar Rp.246.489.041.000.000,- kemudian diikuti oleh perusahaan Telekomunikasi Indonesia Tbk sebesar Rp. 199.852.648.000.000,- , sedangkan pendapatan terendah diperoleh Sentul City Tbk sebesar Rp.470.582.000.000,-.

Tabel 4.3

Data Beban Perusahaan Periode Tahun 2003 s.d 2007

No Nama Perusahaan Jumlah (Rp) 000.000

1 Astra Agro Lestari Tbk 11.314.623

2 Adhi Karya (persero) Tbk 14.942.394

3 Aneka Tambang Tbk 12.276.230

4 Astra Internasional Tbk 218.497.224

5 Bank Central Asia Tbk 51.085.213

6 Bank Negara Indonesia Tbk 63.600.959

7 Bank Rakyat Indonesia (persero) Tbk 55.765.543

8 Bank Danamon Indonesia Tbk 38.519.519

9 Bhakti Investama Tbk 3.359.300

10 Sentul City Tbk 701.608

11 Berlian Laju Tanker Tbk 8.163.084

12 Bank Mandiri (persero) Tbk 86.698.196

13 Global Mediacom Tbk 11.109.304

14 Bakrie & Brother Tbk 11.487.025

15 Bank Niaga Tbk 16.958.443

16 Bank Internasional Indonesia Tbk 24.545.646

17 Bakrie Telekom Tbk 2.237.864

18 Bumi Resources Tbk 52.728.133

19 Charoen Pokphand Indonesia Tbk 26.954.826

20 Ciputra Development Tbk 3.748.453

21 Bakrieland Development Tbk 1.188.556

22 Energi Mega Persada Tbk 4.613.818

23 International Nickel Indonesia Tbk 22.148.011

24 Indofood Sukses Makmur Tbk 91.215.791

25 Indah Kiat Pulp & Paper Tbk 70.280.352

26 Indosat Tbk 44.190.359

27 Kawasan Industri Jababeka Tbk 1.360.469

28 Kalbe Farma Tbk 19.146.532

29 Medco Energi International Tbk 212.523.392

30 Perusahaan Gas Negara (persero) Tbk 19.092.083

31 Tambang Batubara Bukit Asam Tbk 11.783.235

32 Holcim Indonesia Tbk 13.864.958

33 Sumalindo Lestari Jaya Tbk 4.041.706

34 Tunas Baru Lampung Tbk 5.379.027

35 Timah Tbk 15.939.989

36 Telekomunikasi Indonesia Tbk 118.912.192

37 Total Bangun Persada Tbk 4.762.206

38 Bakrie Sumatra Plantations Tbk 3.484.901

Berdasarkan tabel 4.3 diatas dapat diketahui beban tertinggi diperoleh perusahaan Astra Internasional Tbk sebesar Rp.218.497.224.000.000,- kemudian diikuti oleh perusahaan Medco Energi International Tbk sebesar Rp.212.523.392.000.000,- , sedangkan beban terendah diperoleh Sentul City Tbk sebesar Rp.701.608.000.000,-.

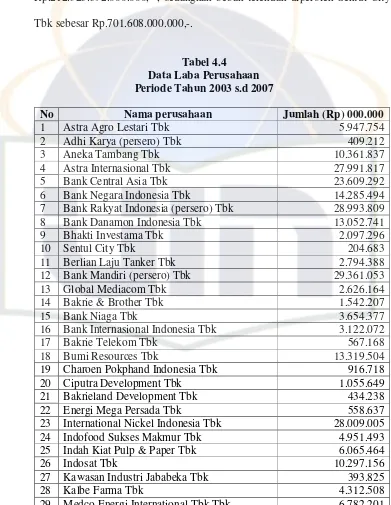

Tabel 4.4 Data Laba Perusahaan Periode Tahun 2003 s.d 2007

No Nama perusahaan Jumlah (Rp) 000.000

1 Astra Agro Lestari Tbk 5.947.754

2 Adhi Karya (persero) Tbk 409.212

3 Aneka Tambang Tbk 10.361.837

4 Astra Internasional Tbk 27.991.817

5 Bank Central Asia Tbk 23.609.292

6 Bank Negara Indonesia Tbk 14.285.494

7 Bank Rakyat Indonesia (persero) Tbk 28.993.809

8 Bank Danamon Indonesia Tbk 13.052.741

9 Bhakti Investama Tbk 2.097.296

10 Sentul City Tbk 204.683

11 Berlian Laju Tanker Tbk 2.794.388

12 Bank Mandiri (persero) Tbk 29.361.053

13 Global Mediacom Tbk 2.626.164

14 Bakrie & Brother Tbk 1.542.207

15 Bank Niaga Tbk 3.654.377

16 Bank Internasional Indonesia Tbk 3.122.072

17 Bakrie Telekom Tbk 567.168

18 Bumi Resources Tbk 13.319.504

19 Charoen Pokphand Indonesia Tbk 916.718

20 Ciputra Development Tbk 1.055.649

21 Bakrieland Development Tbk 434.238

22 Energi Mega Persada Tbk 558.637

23 International Nickel Indonesia Tbk 28.009.005

24 Indofood Sukses Makmur Tbk 4.951.493

25 Indah Kiat Pulp & Paper Tbk 6.065.464

26 Indosat Tbk 10.297.156

27 Kawasan Industri Jababeka Tbk 393.825

28 Kalbe Farma Tbk 4.312.508

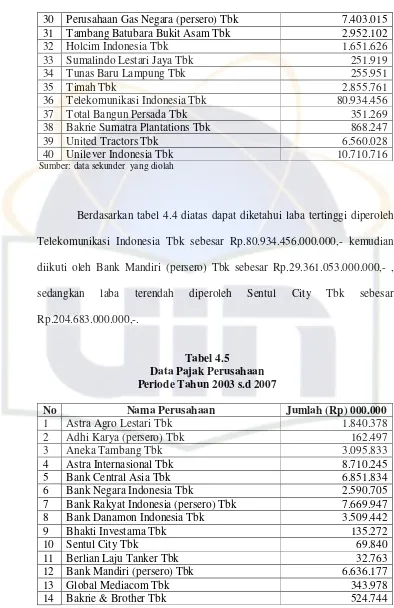

30 Perusahaan Gas Negara (persero) Tbk 7.403.015

31 Tambang Batubara Bukit Asam Tbk 2.952.102

32 Holcim Indonesia Tbk 1.651.626

33 Sumalindo Lestari Jaya Tbk 251.919

34 Tunas Baru Lampung Tbk 255.951

35 Timah Tbk 2.855.761

36 Telekomunikasi Indonesia Tbk 80.934.456

37 Total Bangun Persada Tbk 351.269

38 Bakrie Sumatra Plantations Tbk 868.247

39 United Tractors Tbk 6.560.028

40 Unilever Indonesia Tbk 10.710.716

Sumber: data sekunder yang diolah

Berdasarkan tabel 4.4 diatas dapat diketahui laba tertinggi diperoleh Telekomunikasi Indonesia Tbk sebesar Rp.80.934.456.000.000,- kemudian diikuti oleh Bank Mandiri (persero) Tbk sebesar Rp.29.361.053.000.000,- , sedangkan laba terendah diperoleh Sentul City Tbk sebesar Rp.204.683.000.000,-.

Tabel 4.5

Data Pajak Perusahaan Periode Tahun 2003 s.d 2007

No Nama Perusahaan Jumlah (Rp) 000.000

1 Astra Agro Lestari Tbk 1.840.378

2 Adhi Karya (persero) Tbk 162.497

3 Aneka Tambang Tbk 3.095.833

4 Astra Internasional Tbk 8.710.245

5 Bank Central Asia Tbk 6.851.834

6 Bank Negara Indonesia Tbk 2.590.705

7 Bank Rakyat Indonesia (persero) Tbk 7.669.947

8 Bank Danamon Indonesia Tbk 3.509.442

9 Bhakti Investama Tbk 135.272

10 Sentul City Tbk 69.840

11 Berlian Laju Tanker Tbk 32.763

12 Bank Mandiri (persero) Tbk 6.636.177

13 Global Mediacom Tbk 343.978

14 Bakrie & Brother Tbk 524.744

15 Bank Niaga Tbk 787.270

16 Bank Internasional Indonesia Tbk 263.514

17 Bakrie Telekom Tbk 259.948

18 Bumi Resources Tbk 1.473.689

19 Charoen Pokphand Indonesia Tbk 402.121

20 Ciputra Development Tbk 386.211

21 Bakrieland Development Tbk 169.698

22 Energi Mega Persada Tbk 600.208

23 International Nickel Indonesia Tbk 8.483.621

24 Indofood Sukses Makmur Tbk 1.758.285

25 Indah Kiat Pulp & Paper Tbk 2.356.481

26 Indosat Tbk 2.618.293

27 Kawasan Industri Jababeka Tbk 137.414

28 Kalbe Farma Tbk 2.745.579

29 Medco Energi International Tbk Tbk 3.953.370 30 Perusahaan Gas Negara (persero) Tbk 2.227.628

31 Tambang Batubara Bukit Asam Tbk 801.194

32 Holcim Indonesia Tbk 268.161

33 Sumalindo Lestari Jaya Tbk 221.022

34 Tunas Baru Lampung Tbk 102.271

35 Timah Tbk 1.144.767

36 Telekomunikasi Indonesia Tbk 26.009.695

37 Total Bangun Persada Tbk 105.619

38 Bakrie Sumatra Plantations Tbk 260.319

39 United Tractors Tbk 1.974.770

40 Unilever Indonesia Tbk 3.220.287

Sumber: data sekunder yang diolah

Berdasarkan tabel 4.5 diatas dapat diketahui pajak tertinggi diperoleh Telekomunikasi Indonesia Tbk sebesar Rp.26.009.695.000.000,- kemudian diikuti oleh Astra Internasional Tbk sebesar Rp.8.710.245.000.000,- , sedangkan pajak terendah diperoleh Berlian Laju Tanker Tbk sebesar Rp.32.763.000.000,-.

B. Penemuan dan Pembahasan

1. Uji Kualitas Data

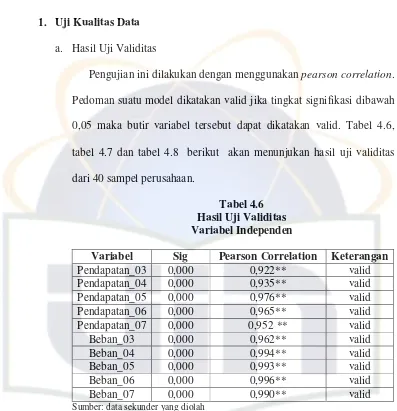

a. Hasil Uji Validitas

Pengujian ini dilakukan dengan menggunakan pearson correlation. Pedoman suatu model dikatakan valid jika tingkat signifikasi dibawah 0,05 maka butir variabel tersebut dapat dikatakan valid. Tabel 4.6,

Variabel Sig Pearson Correlation Keterangan

Pendapatan_03 0,000 0,922** valid

Pendapatan_04 0,000 0,935** valid

Pendapatan_05 0,000 0,976** valid

Pendapatan_06 0,000 0,965** valid

Tabel 4.7 Hasil Uji Validitas Variabel Intervening

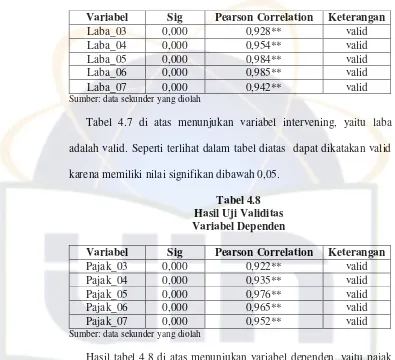

Variabel Sig Pearson Correlation Keterangan

Laba_03 0,000 0,928** valid adalah valid. Seperti terlihat dalam tabel diatas dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05.

Tabel 4.8 Hasil Uji Validitas Variabel Dependen

Variabel Sig Pearson Correlation Keterangan

Pajak_03 0,000 0,922** valid

Hasil tabel 4.8 di atas menunjukan variabel dependen, yaitu pajak adalah valid. Seperti terlihat dalam tabel diatas dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05.

b. Hasil Uji Reabilitas

Coefficientsa cronbach alpha masing-masing variabel yang meliputi pendapatan,

beban, laba dan pajak diatas 0,06 yaitu 0,964; 0,987; 0,965; 0,964.

2. Uji Asumsi Klasik

Untuk mendapatkan model yang BLUE (Best Linear Unbiased Estimator), model harus diuji terlebih dahulu dengan memenuhi syarat uji asumsi klasik (Anik Mustarikah, 2008: 65).

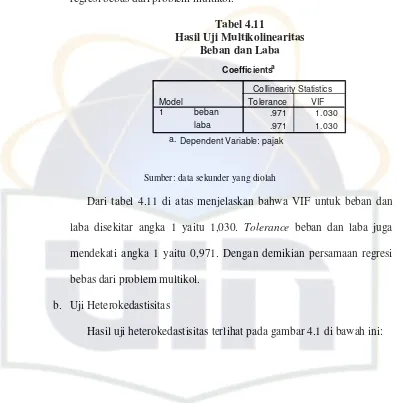

a. Uji Multikolinearitas

Hasil uji multikolinearitas terlihat pada tabel 4.10 di bawah ini:

Tabel 4.10

Hasil Uji Multikolinearitas Pendapatan dan Laba

Sumber: data sekunder yang diolah

Coefficientsa

.971 1.030

.971 1.030

beban laba Model 1

Tolerance VIF

Collinearity Statistics

Dependent Variable: pajak a.

juga mendekati angka 1 yaitu 0,974. Dengan demikian persamaan regresi bebas dari problem multikol.

Tabel 4.11

Hasil Uji Multikolinearitas Beban dan Laba

Sumber: data sekunder yang diolah

Dari tabel 4.11 di atas menjelaskan bahwa VIF untuk beban dan laba disekitar angka 1 yaitu 1,030. Tolerance beban dan laba juga mendekati angka 1 yaitu 0,971. Dengan demikian persamaan regresi bebas dari problem multikol.

b. Uji Heterokedastisitas

Regression Standardized Predicted Value

Sumber: data sekunder yang diolah

Regression Standardized Predicted Value

Sumber: data sekunder yang diolah

Berdasarkan gambar 4.1 di atas dapat dilihat titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu, serta tersebar diatas dan dibawah angka 0 pada sumbu Y. Berarti tidak terjadi heterokedastisitas pada model regresi beban mempengaruhi pajak melalui laba sebagai variabel intervening sehingga model layak digunakan.

c. Uji Autokorelasi

Model Summaryb

.984a .967 .966 836705.824 1.400

Model

.984a .967 .966 837498.316 1.400

Model

Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

Sumber: data sekunder yang diolah

Hasil DW di atas menunjukan nilai sebesar 1,400 yang berada disekitar -2 sampai 2 yang berarti tidak terjadi autokorelasi pada hubungan pendapatan terhadap pajak melalui laba sebagai variabel intervening pada kesalahan pengganggu periode t dan kesalahan pada periode t-1.

Tabel 4.13 Hasil Uji Autokorelasi

Beban terhadap Pajak melalul Laba sebagai Variabel Intervening

Sumber: data sekunder yang diolah

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: laba

intervening pada kesalahan pengganggu periode t dan kesalahan pada periode t-1.

d. Uji Normalitas

Pengujian ini dilakukan dengan menggunakan normal probability plot. Pedoman suatu model dikatakan terdistribusi normal jika

nilai-nilai sebaran terletak disekitar garis lurus diagonal. gambar 4.3 akan menunjukan hasil uji normalitas pendapatan terhadap laba, sedangkan beban terhadap laba akan dijelaskan pada gambar 4.4 laba sebagai variabel intervening yang mempengaruhi pajak akan dijelaskan pada gambar 4.5 dengan variabel independen pendapatan dan gambar 4.6 dengan variabel independen beban.

Pada gambar 4.3, 4.4, 4.5, dan 4.6 berikut ini dapat dikatakan sebaran data terdistribusi normal karena data bearada disepanjang garis lurus diagonal yang merupakan syarat normalitas.

Gambar 4.3 Hasil Uji Normalitas Pendapatan dan Laba

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: laba

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: pajak

Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: pajak

Gambar 4.6 Hasil Uji Normalitas

Beban terhadap Pajak melalui Laba sebagai Variabel Intervening

Sumber: data sekunder yang diolah

Berdasarkan gambar 4.3, gambar 4.4, gambar 4.5, dan gambar 4.6 di atas, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal. Maka model regresi telah mengikuti asumsi normalitas.

3. Uji Hipotesis

a. Hasil Uji Hipotesis I

Model Summary

Sumber: data sekunder yang diolah

Koefisien Determinasi

Coefficientsa

Uji Signifikan Parameter Individual (Uji Statistik t)

Berdasarkan hasil output SPSS pada tabel 4.15 di atas dapat dibuat persamaan pertama untuk menghitung koefisien jalur, yaitu dengan persamaan regresi yang menunjukan hubungan yang dihipotesiskan. Dalam hal ini persamaan tersebut adalah sebagai berikut:

Laba = b1 pendapatan + e1……….(1)

Laba = 0, 801 pendapatan + 0,129

Laba = (1-0,641)2 = (0,359)2 = 0,129

Koefisien standardized beta pendapatan pada persamaan (1)

Model Summary

7.7E+014 2 3.846E+014 549.427 .000a

2.6E+013 37 7.001E+011

Squares df Mean Square F Sig.

Predictors: (Constant), laba, pendapatan

Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

Sumber: data sekunder yang diolah Koefisien Determinasi

Berdasarkan tabel 4.16 di atas, angka adjusted R square adalah 0,966. artinya, kemampuan variabel pendapatan dan laba dalam menjelaskan variabel pajak sebesar 96,6% sedangkan sisanya (100%-96,6% = 3,4%) dijelaskan oleh variabel lain diluar variabel independen yang digunakan dalam penelitian ini. Karena angka R square tersebut di atas 0,5; maka hubungan kedua variabel tersebut kuat.

Tabel 4.17 Hasil Uji Hipotesis I

Coefficientsa

Uji Signifikansi Simultan (Uji Stasistik F)

Berdasarkan hasil uji anova atau F test, didapat F hitung adalah 549,427 dengan tingkat signifikansi 0,000. karena probabilitas (0,000) jauh lebih kecil dari 0,05; maka model regresi dapat dipakai untuk memprediksi pajak. Atau bisa dikatakan, pendapatan dan laba secara bersama-sama (simultan) berpengaruh terhadap pajak.

Tabel 4.18 Hasil Uji Hipotesis I

Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

Sumber: data sekunder yang diolah

Uji Signifikan Parameter Individual (Uji Statistik t)

Berdasarkan hasil uji pada tabel 4.18 di atas, koefisien jalur dihitung dengan membuat persamaan struktural yaitu persamaan regresi yang menunjukan hubungan yang dihipotesiskan. Dalam hal ini persamaan keduanya adalah sebagai berikut:

Pajak = b1 pendapatan + b2 laba + e2……….(2)

Pajak = 0,032 pendapatan + 1,009 laba + 0,001

Nilai koefisien standardized beta pendapatan pada persamaan (2) sebesar 0,032 dan laba pada persamaan (2) sebesar 1,009 dengan tingkat signifikan masing-masing 0,521 dan 0,000. Nilai koefisien standardized beta 0,032 merupakan jalur nilai path jalur p3 dan nilai

koefisien standardized beta 1,009 merupakan nilai path jalur p2.

Gambar 4.7 Hasil Path Analysis

Pendapatan terhadap Pajak melalui Laba sebagai Variabel Intervening

e1= 0,129

0,801 p1 p2 1,009

P3

0,032

e2= 0,001

L a b a