Skripsi

Diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Pendidikan

Oleh NINA ROSLINA NIM 1110015000054

PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UNIVESRITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

v Tempat & Tgl. Lahir : Tangerang, 6 Juni 1992 Tinggal di : Kota Tangerang Selatan

Alamat : Perumahan Benda Baru Jl. Bintan Blok E 24 no. 25 Kelurahan Benda Baru Kecamatan Pamulang, Kota Tangerang Selatan

Telepon : 0821 1050 8006 / 0838 9424 6060

Agama : Islam

Kewarganegaraan : Warga Negara Indonesia (WNI) Email : [email protected]

Motto Hidup :“Do the best for the best future”

II. IDENTITAS FORMAL

1. SD : SD Tirta Buaran

2. SMP : SMP Negeri 2 Pamulang 3. SMA : MA Al-Hamidiyah Depok

4. S1 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. IDENTITAS NON FORMAL

1. ISPAH (Ikantan Santri Pesantren Al-Hamidiyah 2. IKAH (Ikatan Alumni AL-Hamidiyah

3. IPNU/IPPNU Depok

IV. LATAR BELAKANG KELUARGA

1. Bapak : H. Juandana 2. Ibu : Rositawati, AMK.

Alamat : Perumahan Benda Baru Jl. Bintan Blok E 24 no. 25

iv

NINA ROSLINA 1110015000054

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Kontribusi Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten dan Kota di Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder dari tahun 2006-2010 yang diperoleh dari Kementrian Keuangan (Kemenkeu), dengan jumlah 539 Kabupaten dan Kota. Metode analisis yang digunakan adalah dengan analisis regresi linier berganda dengan pengujian asumsi klasik.

Berdasarkan hasil uji korelasi maka diketahui bahwa Pajak Daerah (X1) dengan PAD (Y) diperoleh nilai sebesar r = 0,487. Nilai ini menunjukkan hubungan yang lemah positif. Sedangkan hasil korelasi antara Retribusi Daerah (X2) dengan PAD (Y) diperoleh nilai sebesar r = -0,26 nilai ini menunjukkan hubungan yang kuat positif.

Berdasarkan hasil Uji Regresi, maka diketahui bahwa Pajak Daerah dan Retribusi Daerah mempunyai pengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD). Nilai koefisien determinasi (r2) untuk Y sebesar 0.237, hal ini berarti 23,7% variabel PAD dapat dijelaskan oleh kedua variabel independen Pajak Daerah dan Retribusi Daerah. Sedangkan sisanya 76,3% (100%-23,7%) dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model.

Berdasarkan hasil uji F menunjukkan sebesar 39,626 dengan nilai signifikansi sebesar 0,000 atau (0,000 < 0,05), ini berarti bahwa penerimaan pajak dan retribusi daerah secara bersama-sama berpengaruh terhadap realisasi penerimaan PAD. Sedangkan berdasarkan hasil uji t menunjukkan bahwa penerimaan pajak daerah merupakan variabel yang paling berkontribusi secara signifikan terhadap pendapatan asli daerah karena dari t sign penerimaan pajak daerah sebesar 8,980 lebih besar dari t sign penerimaan retribusi daerah 1,316.

v

NINA ROSLINA 1110015000054

ABSTRACT

The purpose of this study is know contribution of Regional Tax and Regional Retribution to Regional Income (PAD) in Districts and Cities in

Indonesia. Double Linier Regression with classic assumption test is applied to analysis method, it applies secondary data from year 2006-2010 obtained from

Kementrian Keuangan (Kemenkeu),with tnumber of539districts and cities.

Based on correlation outcome, the conclusion has already know that Regional Tax to Regional income (PAD) the correlation value is r = 0.487, it means that correlation weak positive. Meanwhile, based on correlation outcome Regional Retribution to Regional income (PAD) the correlation value is r= -0,26,

it means that correlation strong positive.

Based on the regression outcome, the conclusion has already known that Regional Tax and Regional Retribution have positive and significant influences to Regional Income (PAD) in Districts and Cities in Indonesia. The determination coefficients value for Y is 0.237, it means 23,7% of Regional Income (PAD)

variable can be explained by two independen variabel: Regional Tax and Regional Retribution. Meanwhile, the rest of 76,3%can be explained by another factors.

Based on F test that 39,626 with the signifikans number 0,000 or (0,000 < 0,05), it means that Regional Tax and Retribution Tax together influence to Regional income (PAD). Meanwhile, based on t test that Regional Tax on significan scale to Regional income (PAD) because from t sign Regional Tax is

9,980more than t sign Regional Retribution1,316.

vi Assalamu’alaikum wr.wb.

Segala puji bagi Allah swt. yang telah mengkaruniakan rahmat dan hidayah-Nya, sehingga saya dapat menyelesaikan skripsi ini yang berjudul “Kontribusi Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah

(PAD) Kabupaten dan Kota di Indonesia”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagai syarat-syarat guna mencapai gelar Sarjana Pendidikan di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, peneliti mengucapkan rasa syukur atas rahmat dan karunia Allah swt. sehingga penulis dapat menyelesaikan skripsi ini serta tak lupa pula peneliti menghanturkan terimkasih kepada:

1. Dra. Nurlena, MA., Ph.D. selaku dekan Fakultas Ilmu Tarbiyah dan Keguruan.

2. Dr. Iwan Purwanto, M.Pd selaku Ketua Jurusan Pendidikan IPS. 3. Drs. Syaripulloh, M.Si selaku Sekretaris Jurusan Pendidikan IPS.

4. Anissa Windarti, M.Sc. selaku dosen pembimbing yang begitu telaten dan sabar dalam membimbing saya, memberikan pengarahan dan masukan dalam penulisan skripsi ini, serta sudah meluangkan banyak waktunya untuk memberikan ilmu, bimbingan, nasihat, serta saran dari awal hingga akhir penulisan skripsi ini.

5. Seluruh Bapak/Ibu Dosen Fakultas Ilmu Tarbiyah dan Keguruan yang telah mencurahkan dan mengamalkan ilmunya, serta seluruh Karyawan Fakultas Ilmu Tarbiyah dan Keguruan.

6. Petugas Perpustakaan UIN Syarif Hidayatullah, Perpustakaan Nasional, Perpustakaan UI, Perpustakaan IPB, dan seluruh Staf Pajak Bidang Pajak Daerah dan Retribusi Daerah, terima kasih atas seluruh bantuannya.

vii

9. Teman terdekat saya Didi Pramana, dan teman-teman seperjuangan saya Denara Nurul, Ega Pratiwi, Retno Oktakarina yang selalu memberikan saya dorongan dan semangat tiada henti.

10. Teman-teman Bebong, L.O.V, Assalam, ATK dan khususnya teman-teman saya di konsentrasi Geografi.

11. Mungkin saya tidak dapat menuliskan semua nama teman-teman disini, tapi saya selalu menulis nama kalian di lubuk hati saya. Serta untuk semua teman yang telah dengan bersemangat mendukung saya, terima kasih atas semangat dan kebersamaannya.

Semoga semua pihak yang telah membantu dalam penyusunan skripsi ini mendapat balasan kebaikan dari Allah swt.. Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan. Dengan segala kerendahan hati peneliti memohon maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan peneliti dan bermanfaat bagi semua.

Wassalamu’alaikum wr.wb.

Jakarta, September 2014

viii

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Skripsi... ii

Lembar Pernyataan Keaslian Karya Ilmiah... iii

Abstrak... iv

Abstract... v

Kata Pengantar... vi

Daftar Isi... viii

Daftar Tabel... xii

Daftar Grafik... xiii

Daftar Bagan... xiv

Daftar Gambar... xv

Daftar Lampiran... xvi

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Identifikasi Masalah... 5

C. Pembatasan Masalah... 5

D. Perumusan Masalah... 5

E. Tujuan Penelitian... 5

F. Manfaat Penelitian... 6

1. Pemerintah... 6

2. Bagi Civitas Akademika UIN Syarif Hidayatullah Jakarta ... 6

3. Penulis... 6

4. Pembaca... 6

BAB II TINJAUAN PUSTAKA A. Landasan Teori... 7

1. Desentralisasi (Otonomi Daerah)... 7

ix

7. Pajak Daerah... 20

8. Jenis-Jenis Pajak Daerah Kabupaten/Kota... 22

9. Retribusi Daerah... 25

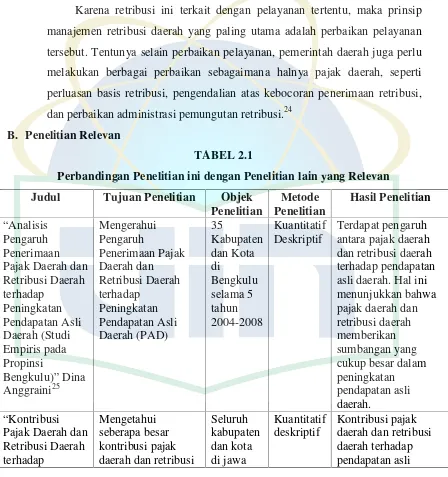

B. Penelitian Relevan... 27

C. Kerangka Berpikir... 29

D. Hipotesis Penelitian... 30

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian... 31

B. Metode Penelitian... 31

C. Populasi dan Sampel... 32

D. Teknik Pengumpulan Data... 33

E. Instrumen Penelitian... 34

F. Teknik Analisis Data... 34

1. Uji Asumsi Klasik... 34

a. Uji Multikolinieritas... 34

b. Uji Heteroskedastisitas... 36

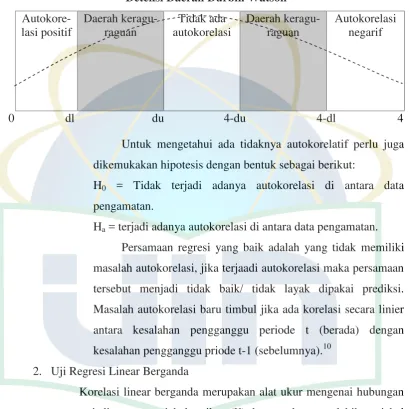

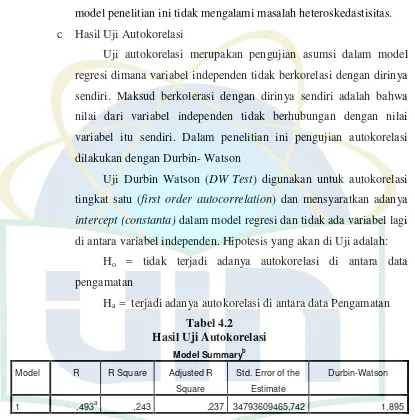

c. Uji Autokolrelasi... 38

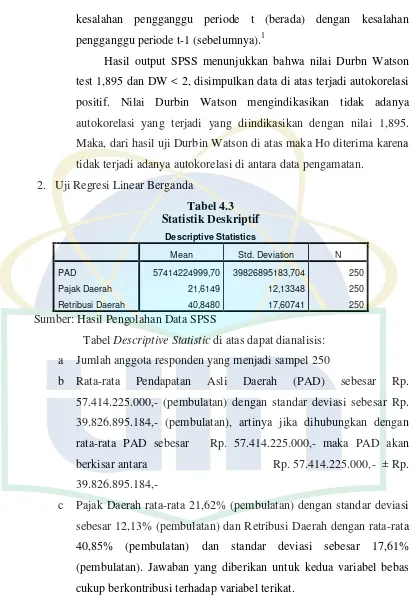

2. Uji Regresi Linear Berganda... 39

3. Uji Hipotesis Penelitian... 40

a. Uji Koefisien Determinasi... 40

b. Uji Statistik F (Uji Simultan)... 41

c. Uji t-statistik... 42

G. Operasional Variabel Penelitian... 43

1. Variabel Independen... 43

2. Variabel Dependen... 44

x

2. Misi... 47

C. Hasil Analisis dan Pembahasan... 50

1. Uji Asumsi Klasik... 50

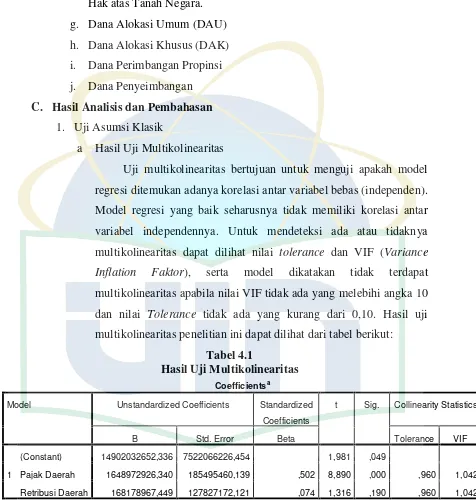

a. Hasil Uji Multikolinearitas... 50

b. Hasil Uji Autokorelasi... 52

c. Hasil Uji Heteroskedastisitas... 51

2. Hasil Uji Regresi Linear Berganda... 53

3. Hasil Uji Hipotesis Penelitian... 58

a. Hasil Uji Koefisien Determinasi... 58

b. Hasil Uji F... 59

c. Hasil Uji t... 59

4. Pendapatan Asli Daerah di Indonesia... 61

D. Hasil Operasional Variabel Penelitian... 63

1. Realisasi dan Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah... 63

2. Realisasi dan Kontribusi Retribusi Daerah terhadap Pendapatan Asli Daerah... 65

E. Pembahasan Hasil Penelitian... 67

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 72

B. Implikasi... 73

C. Saran... 74

DAFTAR PUSTAKA... 75

LEMBAR UJI REFERENSI... 78

ii

2.1 Perbandingan penelitian ini dengan penelitian lain yang

relevan... 27

3.1 Susunan waktu Penelitian... 31

3.2 Hasil Pertimbangan sampel Kabupaten dan Kota di Indonesia 32 3.3 Deteksi Daerah Durbin Watson... 39

4.1 Hasil Uji Multikolinearitas... 50

4.2 Hasil Uji Autokorelasi... 52

4.3 Statistik Deskriptif... 53

4.4 Tabel Korelasi... 54

4.5 Tabel Variabel yang Dimasukkan... 55

4.6 Tabel Summary Model... 55

4.7 Tabel Anova... 55

4.8 Tabel Koefisien... 57

4.9 Tabel Koefisien Determinasi... 58

4.10 Hasil Uji F... 59

4.11 Hasil Uji T... 59

iii

4.1 Pertumbuhan Pajak Daerah dan Retribusi Daerah Tahun

xiv

xvi

2. Data Pajak Daerah Tahun 2006... 81

3. Data Pajak Daerah Tahun 2007... 83

4. Data Pajak Daerah Tahun 2008... 85

5. Data Pajak Daerah Tahun 2009... 87

6. Data Pajak Daerah Tahun 2010... 89

7. Data Retribusi Daerah Tahun 2006... 91

8. Data Retribusi Daerah Tahun 2007... 93

9. Data Retribusi Daerah Tahun 2008... 95

10. Data Retribusi Daerah Tahun 2009... 97

11. Data Retribusi Daerah Tahun 2010... 99

1

A. Latar Belakang

Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdapat daerah-daerah kabupaten dan kota. Tiap-tiap daerah mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektifitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Untuk menyelenggarakan pemerintahannya, daerah berhak mengenakan pungutan kepada masyarakat. Berdasarkan Undang-Undang Dasar Negara Republik Indonesia tahun 1945 yang menempatkan perpajakan sebagai salah satu perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak dan pungutan lain yang bersifat memaksa, diatur dengan undang-undang. Dengan demikian, pemungutan pajak daerah dan retribusi daerah harus didasarkan pada undang-undang. Dalam hal ini, pajak daerah dan retribusi daerah diatur dalam UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan UU No. 34 Tahun 2000 terakhir diubah dengan UU No. 28 Tahun 2009.

Desentralisasi atau otonomi daerah membuat daerah memiliki kewenangan yang lebih besar dalam mengatur urusan rumah tangganya. Hal ini menuntut Pemerintah Daerah untuk lebih bijak dalam hal pemungutan pajak daerah dan retribusi daerah. Selain itu Pemerintah Daerah juga dituntut untuk dapat mengalokasikan hasil penerimaan pajak daerah dan restribusi daerah untuk mencapai masyarakat yang adil, makmur, dan merata berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

arahan bagi daerah dalam pelaksanaan pemungutan pajak dan retribusi daerah, sekaligus menetapkan pengaturan untuk menjamin penetapan prosedur umum perpajakan daerah dan retribusi daerah. Meskipun beberapa jenis pajak daerah dan retribusi daerah sudah ditetapkan oleh Undang-Undang Nomor 34 Tahun 2000 tentang perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, daerah Kabupaten atau Kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis pajak daerah dan retribusi daerah selain yang telah ditetapkan dalam undang-undang tersebut di atas dan disesuaikan dengan aspirasi yang bersangkutan. Berdasarkan perubahan tersebut maka di awal tahun 2001 masih banyak Kabupaten dan Kota yang masih belum mengerti dan memahami konsep dari otonomi daerah sehingga pelaksanaan desentralisasi daerah masih belum mengalami peningkatan yang signifikan, kemudian di tahun 2002 penyelenggaraan desentralisasi daerah mulai mengalami peningkatan yang cukup signifikan.

Adapun penerimaan pajak daerah dapat diperoleh dari pajak kabupaten/kota diantaranya, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet.

Kekayaan Daerah, Retribusi Pasar Grosir dan/atau Pertokoan, Retribusi Tempat Pelelangan, Retribusi Terminal, Retribusi Tempat Khusus Parkir, Retribusi Tempat Penginapan/Pesanggarahan/Villa, Retribusi Rumah Potong Hewan, Retribusi Pelayanan Kepelabuhan, Retribusi Penjulan Produksi Usaha Daerah. Jenis Retribusi Perizinan Tertentu antara lain, Retribusi Izin Mendirikan bangunan, Retribusi Izin Tempat Penjualan Minuman Beralkohol, Retribusi Izin Gangguan, Retribusi Izin Trayek, Retribusi Izin Usaha Perikanan.

Secara agregat, rata-rata pajak yang bisa dipungut oleh pemerintah daerah baik provinsi maupun kabupaten dan kota hanya 2,1% dari PDRB non migas. Provinsi DKI Jakarta memiliki rasio pajak tertinggi yaitu sebesar 9,4%. Hal ini tentunya didukung oleh posisi DKI Jakarta sebagai pusat pemerintahan dan perekonomian, sehingga perkembangan ekonominya jauh lebih maju dan kemungkinan menggali pajak jauh lebih besar karena basis pajak yang ada di DKI Jakarta cukup banyak. Sementara itu, provinsi yang memiliki rasio pajak paling rendah adalah Provinsi Papua Barat yaitu sebesar 0,4%.1

Mengingat bahwa kewenangan yang diberikan kepada daerah untuk memungut pajak daerah bersifat terbatas (closed list)dan sumber penerimaan pajak daerah yang berlaku saat ini cenderung bias ke daerah yang tingkat urbanisasinya tinggi (urban-biased), seperti Pajak Hotel, Pajak Restoran, dan Pajak Kendaraan Bermotor, hal ini menyebabkan untuk daerah yang unsur kekotaannya tidak terlalu tinggi, potensi penerimaan pajaknya menjadi kecil.

Anggaran Penerimaan dan Belanja Daerah (APBD) selanjutnya disebut APBD yang direncanakan setiap tahun dengan mendapatkan persetujuan dari Dewan Perwakilan Rakyat Daerah (DPRD) selanjutnya disebut DPRD pada dasarnya menunjukkan sumber-sumber Pendapatan Daerah, berapa besar alokasi belanja untuk melaksanakan program/kegiatan dan sumber-sumber pendapatan, serta pembiayaan yang muncul bila terjadi surplus atau defisit.

1

Sumber Pendapatan Daerah tentunya masih bersandar pada pemerintah pusat serta bisa juga berasal dari lain-lain Pendapatan Daerah yang sah.

Menurut Undang-Undang Nomor 32 Tahun 2008 tentang Pemerintah Daerah bahwa otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat sesuai dengan peraturan perundang-undangan. Kewenangan daerah mencakup kewenangan pemerintah, mulai dari sistem perencanaan, pembiayaan maupun pelaksanaannya.

Berdasarkan Undang-Undang Nomor 33 Tahun 2009 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mengisyaratkan bahwa dalam rangka pelaksanaan otonomi daerah dalam desentralisasi fiskal, pemerintah daerah diberi keleluasaan untuk mengelola dan memanfaatkan sumber penerimaan daerah yang dimilikinya.

Pelaksanaan otonomi daerah yang dititikberatkan pada Daerah Kabupaten dan Daerah Kota dimulai dengan penyerahan sejumlah wewenang dari pemerintah pusat ke pemerintah daerah yang bersangkutan. Penyerahan wewenang ini tentunya disertai dengan penyerahan pengalihan pembiayaan dimana komponennya adalah penerimaan yang salah satunya berasal dari pajak daerah dan retribusi daerah. Pajak daerah dan retribusi daerah sebagai salah satu sumber Pendapatan Asli Daerah diharapkan dapat memberikan kontribusi yang besar bagi Pendapatan Asli Daerah itu sendiri sehingga dapat memperlancar pembangunan daerah.

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Semakin besar penerimaan PAD suatu daerah maka semakin rendah tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat dan sebaliknya. Hal ini dikarenakan PAD merupakan sumber penerimaan daerah yang berasal dari dalam daerah itu sendiri.

besar kontribusi penerimaan pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) kabupaten dan kota di seluruh Indonesia.

B. Identifikasi Masalah

Dari latar belakang masalah di atas, maka dapat diidentifikasikan bahwa seberapa besar Pajak daerah dan Retribusi daerah tersebut akan memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD) pemerintah daerah Kabupaten dan Kota di Indonesia?

C. Pembatasan Masalah

Untuk memudahkan dan menyederhanakan masalah penelitian ini agar tidak terlalu melebar dan menyimpang dari tema, maka penulis membatasi dan menitikberatkan pada tahun periode 2006-2010.

D. Perumusan Masalah

Mengacu pada latar belakang masalah di atas, maka rumusan masalah yang disampaikan dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) di Indonesia?

2. Seberapa besar kontribusi retribusi daerah terhadap Pendapatan Asli Daerah (PAD) di Indonesia?

3. Apakah penerimaan pajak daerah dan retribusi daerah berkontribusi secara bersama-sama terhadap Pendapatan Asli Daerah (PAD) di Indonesia?

E. Tujuan Penelitian

Mengacu pada rumusan masalah di atas maka tujuan dan kegunaan penelitian ini adalah agar pembaca dan penulis dapat:

1. Mengetahui seberapa besar kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten dan Kota di Indonesia.

3. Mengetahui seberapa besar kontribusi pajak daerah dan retribusi daerah secara bersama-sama terhadap Pendapatan Asli Daerah (PAD) Kabupaten dan Kota di Indonesia.

F. Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain: 1. Pemerintah

Dapat diketahui upaya-upaya dan kebijakan yang seharusnya dilakukan oleh Pemerintah Daerah dalam pemungutan pajak untuk menambah jumlah pajak daerah dan retribusi daerah Kabupaten dan Kota di Indonesia. Dengan bertambahnya penerimaan pajak daerah dan retribusi daerah secara tidak langsung akan menambah penerimaan Pandapatan Asli Daerah (PAD), sehingga dapat digunakan untuk menunjang peningkatan perekonomian daerah guna tercapainya kesejahteraan masyarakat.

2. Bagi civitas akademika UIN Syarif Hidayatullah Jakarta

Hasil penelitian ini diharapkan dapat digunakan oleh peneliti lain baik mahasiswa UIN sendiri maupun mahasiswa dari kampus lainnya yang ingin mengulas masalah pajak dan retribusi daerah dengan objek penelitian yang sama. Selain itu penelitian ini diharapkan dapat menambah khasanah ilmu pengetahuan khususnya dalam bidang pajak di Fakultas Ilmu Tarbiyah dan Keguruan UIN Syarif Hidayatullah Jakarta. 3. Bagi Penulis

Penelitian ini digunakan sebagai syarat untuk mencapai gelar sarjana (S1) pada Fakultas Ilmu Tarbiyah dan Keguruan Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta untuk memperluas dan memperdalam pengetahuan penulis.

4. Para Pembaca

7

A. Landasan Teori

1. Desentralisasi (Otonomi Daerah)

Pada tahun 2007, pelaksanaan berbagai kegiatan dalam rangka mendukung kebijakan desentralisasi dan otonomi daerah yang difokuskan pada penyelesaian seluruh peraturan pelaksanaan UU no. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tetang Pertimbangan Keuangan Antara Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang terkait dengan pengaturan urusan pemerintah, pengaturan organisasi perangkat daerah pengaturan kerja sama antar daerah, serta penyusunan instrumen dan tatacara pembentukkan, penghapusan, dan penggabungan daerah.

Kebijakan desentralisasi dan otonomi daerah sesuai dengan Undang-Undang No. 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-Undang-Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah merupakan pelaksanaan dari salah satu tuntutan reformasi pada tahun 1998. Kebijakan ini merubah penyelenggaraan pemerintah dari yang sebeumnya bersifat pusat menjadi terdesentralisasi meliputi antara lain penyerahan kewenangan pemerintah pusat ke pemerintah daerah (kecuali politik luar negeri, pertahanan keamanan, peradilan, agama, fikal moneter, dan kewenangan bidang lain) dan perubahan perimbangan keuangan antara pusat dan daerah.

2. Anggaran Pendapatan dan Belanja Daerah (APBD)

APBD merupakan suatu gambaran atau tolak ukur penting keberhasilan suatu daerah di dalam meningkatkan potensi perekonomian daerah. Artinya, jika perekonomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan Pendapatan Asli Daerah (PAD), khususnya penerimaan pajak-pajak daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD dan ditetapkan dengan peraturan daerah. APBD memiliki fungsi otoritas, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Fungsi otoritas mengandung arti bahwa Perda tentang APBD menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, sedangkan fungsi pengawasan terlihat dari digunakannya APBD sebagai standar dalam penelitian penyelenggaraan pemerintahan daerah.

Keputusan Menteri Dalam Negeri Nomor 29 tahun 2002 menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya, Pemerintah Daerah bersama-sama dengan DPRD akan menyusun Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat petunjuk dan ketentuan umum yang disepakati sebagai pedoman dalam penyusunan Anggaran pendapatan dan Belanja Daerah (APBD).

Sasaran yang dimuat dalam APBD harus sesuai dengan fungsi belanja, standar pelayanan yang diharapkan, dan perkiraan biaya kegiatan yang bersangkutan. APBD harus memuat bagian pendapatan yang digunakan untuk membiayai biaya administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/investasi. Apabila sasaran tersebut dimuat. APBD tersebut akan dapat digunakan untuk kepentingan masyarakat daerah.

mendorong pertumbuhan ekonomi, peningkatan kesejahteraan masyarakat serta terus melakukan pembangunan di berbagai sektor tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD). APBD yang direncanakan setiap tahun dengan mendapatkan persetujuan dari Dewan Perwakilan Rakyat Daerah (DPRD) pada dasarnya menunjukkan sumber-sumber Pendapatan Daerah, berapa besar alokasi belanja untuk melaksanakan program/kegiatan dan sumber-sumber pendapatan, serta pembiayaan yang muncul jika terjadi surplus atau defisit. Sumber Pendapatan Daerah tentunya masih bersandar pada penerimaan pajak dan retribusi daerah ditambah dengan dana transfer dari pemerintah pusat serta bisa juga berasal dari lain-lain Pendapatan Daerah yang sah.1

3. Sumber Pendanaan Pemerintah Daerah

Sebagaimana diketahui, berdasarkan UU No. 17 Tahun 2003 tentang Keuangan Negara Pasal 6 ayat (1) Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan. Selanjutnya berdasarkan ayat (2) kekuasaan pengelolaan keuangan negara tersebut dari presiden diserahkan kepada Gubernur/Bupati/Walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan kepemilikian kekayaan negara yang dipisahkan. Berdasarkan UU N0. 32 Tahun 2004 kepada daerah diberikan hak untuk mendapatkan beberapa sumber keuangan. Pertama, kepastian tersedianya dana dari pemerintah sesuai dengan urusan yang diserahkan. Kedua, kewenangan memungut dan mendayakan pajak dan retribusi daerah serta hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional perimbangan lainnya. Ketiga hal untuk mengelola kekayaan daerah dan pendapatan lain yang sah serta sumber-sumber pembiayaan. Sumber penerimaan daerah, berdasarkan UU No. 32 Tahun 2004, sumber-sumber

1

penerimanaan daerah meliputi (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; (3) Pinjaman Daerah; dan (4) Lain-lain PAD sah.2

Berdasarkan ketentuan Pasal 151 UU No. 32 Tahun 2004 menetapkan bahwa sumber penerimaan daerah meliputi: (1) PAD yang terdiri dari hasil Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain PAD yang sah.3

Sedangkan Pasal 5 ayat (1) UU No. 33 Tahun 2004 penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Sumber penerimaan yang berasal dari pendapatan daerah dan pembiayaan. Sumber penerimaan yang berasal dari pendapatan daerah, berdasarkan UU No. 33 Tahun 2004 (a) PAD; (b) Dana Perimbangan; (c) lain-lain pendapatan. Tambahan Pendapatan Daerah bersumber dari pembiayaan daerah meliputi: (a) sisa lebih anggaran daerah; (b) penerimaan pinjaman daerah; (c) dana cadangan daerah; dan hasil penjualan kekayaan daerah yang dipisahkan.4

Penerimaan daerah tersebut harus dikelola secara cermat, tepat, dan hati-hati. Pemda hendaknya dapat menjamin bahwa semua potensi penerimaan telah terkumpul dan dicatat kedalam sistem akuntansi pemerintah daerah. Dalam hal ini daerah perlu memiliki sistem pengendalian yang memadai untuk menjamin ditaatnya prosedur dan kebijakan manajemen yang telah ditetapkan. Pemda perlu meneliti adakah penerimaan yang tidak disetor ke dalam kas pemerintahan daerah dan disalahgunakan oleh petugas di lapangan. Perlu juga diteliti masyarakat yang tidak membayar pajak dan pemberian sanksi atas tindakan penggelapan pajak.5

4. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah merupakan bagian dari sumber dan pendapatan daerah sebagaimana diatur dalam Pasal 55 Undang-Undang No. 5

2

Ujang Bahar,Peran Daerah Dalam Pengadaan Tanah (Tinjauan Dari Segi Pembiayaan), (Hukum Keuangan: Jurnal Hukum Bisinis Vol 1) hlm. 41.

3

Ibid, hlm. 41. 4

Ibid, hlm. 41. 5

Tahun 1947. Sebagai salah satu sumber pendapatan daerah dalam kaitan pelaksanaan otonomi daerah, pendapatan asli daerah harus betul-betul dominan dan mampu memikul beban kerja yang diperlukan hingga pelaksanaan otonomi daerah tidak dibiyai dari subsidi atau dari sumbangan pihak ketiga atau pinjaman daerah.

Sedangkan menurut Undang-Undang No. 22 tahun 2008 tentang Pemerintah Daerah disebutkan bahwa Pendapatan Asli Daerah adalah sumber pendapatan daerah yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah.

Pendapatan Asli Daerah (PAD) menurut Ujang Bahar yaitu:

”PAD dapat didefinisikan sebagai penerimaan yang diperoleh dari

sumber-sumber atau potensi dalam wilayahnya yang dipungut berdasarkan Peraturan Daerah (Perda) sesuai dengan peraturan perundang-undangan yang berlaku. PAD dapat pula berasal dari potensi daerah guna membiayai program atau kegiatan daerahnya yang bertujuan memberikan kewenangan kepada Pemda untuk mendanai pelaksanaan otonomi daerah sebagai perwujudan dari desentralisasi. PAD merupakan pendapatan daerah yang bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.”6

Dalam hal Pendapatan Asli Daerah (PAD), Pemerintah daerah, Propinsi, Kabupaten dan Kota memiliki kewenangan penuh potensi daerah yang dapat meningkatkan pendapatan asli daerah, termasuk didalamnya membuat peraturan-peraturan daerah yang bertujuan mengoptimalkan pendapatan bagi daerah. Namun demikian, peraturan-peraturan tersebut tetap mengacu pada kapasitas lokal dan penciptaan iklim yang kondusif terhadap pertumbuhan ekonomi yang tinggi.

Hal ini mungkin saja terjadi, karena pemerintah daerah belum memiliki pemahaman dan pengalaman yang cukup matang dalam mengelola

6

Pendapatan Asli Daerah, dimana sebelumnya tergantung dari Dana Subsidi Otonomi daerah (DSO) yang ditransfer pusat yang tidak memiliki kreativitas untuk menutupi kesenjangan fiskal yang dialami, selain itu daerah dibatasi ruang geraknya dalam mengelola aset-aset daerah.

Salah satu tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah untuk meningkatkan kemandirian daerah dan mengurangi ketergantungan fiskal terhadap pemerintah pusat. Peningkatan kemandirian daerah sangat erat kaitannya dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD). Semakin tinggi kemampuan daerah dalam menghasilkan PAD tersebut sesuai dengan aspirasi, kebutuhan, dan prioritas pembangunan daerah. Peningkatan PAD tidak hanya menjadi perhatian pihak eksekutif, namun legislatif pun berkepentingan sebab besar kecilnya PAD akan memengaruhi struktur gaji anggota dewan.

Meskipun pelaksanaan otonomi daerah sudah dilaksanakan sejak 1 Januari 2001, namun hingga tahun 2009 baru sedikit pemerintah daerah yang mengalami peningkatan kemandirian keuangan daerah secara signifikan. Memang berdasarkan data yang dikeluarkan Departemen Keuangan, secara umum penerimaan PAD pada era otonomi daerah mengalami peningkatan yang cukup signifikan dibandingkan dengan era sebelumnya.

Total PAD tingkat kabupaten dan kota penerimaan PAD pada tahun 1999 tercatat sebesar Rp 2.245,77 miliar, tahun 2000 sebesar Rp 2.491,94 miliar, tahun 2001 sebesar Rp 3.844,88 miliar, tahun 2002 naik menjadi Rp 7.228,73 miliar, tahun 2003 sebesar Rp 8.602.621.392, tahun 2004 menjadi Rp 9.463.688.507 (Sumber: Departemen Keuangan dan BPS).

rata-rata nasional hanya memberikan kontribusi antara 6-15% pendapatan daerah.

Beradasarkan kenyataan tersebut, penting bagi pemerintah daerah untuk menaruh perhatian yang lebih besar terhadap manajemen Pendapatan Asli Daerah. Manajemen PAD tidak berarti ekspoitasi PAD, tetapi bagaimana pemerintah daerah mampu mengoptimalkan penerimaan PAD sesuai dengan potensi yang dimiliki. Bahkan lebih dari itu bagaimana pemerintah daerah mampu meningkatkan potensi PAD di masa datang.7

5. Pengertian Pajak Secara Umum

Menurut kamus besar bahasa Indonesia Pajak adalah hak untuk mengusahakan sesuatu dengan membayar sewa kepada negara.8 Menurut Undang-Undang No. 28 Tahun 2007, “Pajak adalah kontribusi wajib kepada negara yang terutang oleh wajib pajak pribadi atau badan yang sifatnya memaksa berdasarkan Undang-Undang dan tidak mendapatkan imbalan secara langsung digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Sedangkan menurut Rochmat Soemitro, pajak adalah gejala masyarakat, artinya pajak hanya ada di dalam masyarakat. Masyarakat adalah kumpulan manusia yang pada suatu waktu berkumpul untuk tujuan tertentu. Masyarakat terdiri atas individu, individu mempunyai hidup sendiri dan kepentingan sendiri, yang dapat dibedakan dari hidup masyarakat dan kepentingan masyarakat. Namun individu tidak mungkin hidup tanpa adanya masyarakat.9

Definisi pajak, sekedar untuk perbandingan, berikut ini disajikan definisi dari beberapa sarjana, yang dimuat secara kronologis.10

a. Definisi Prancis, termuat dalam buku Leroy Beaulieu yang berjudul

Traite de la Science des Finances, 1906, berbunyi:

7

Mahmudi,Manajemen Keuangan Daerah(Jakarta: Erlangga, 2010), hlm. 19 8

Departemen Pendidikan Nasional,Kamus Besar Bahasa Indonesia.(Jakarta: Balai Pustaka, 2007), hlm. 812.

9

Erly Suandy,Hukum Pajak(Jakarta: Salemba Empat, 2011), hlm. 7. 10

”L’impot et la contribution, soit directe soit dissimulee, que La Puissance

Publique exige des habitants ou des biens pur subvenir aux depenses du

Gouvernment”.

(“pajak adalah bantuan, baik secara langsung maupun tidak yang

dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untukmenutup belanja pemerintah”.)

b. DefinisiDeutsche Reichs Abgaben Ordnung(RAO-1919), berbunyi

“Steuern sind einmalige oder laufende Geldleistungen die nicht eine

Ggenleistung fur eine besondere Leistung darstellen, und von einem offentlichertlichen Gemeinwesen tur Erzeilung von Einkunften allen auferlegt werden, bei denen der Tatbestand zutrifft an den das Gesetz die

Leistungsplicth knupft”.

(“Pajak adalah bantuan uang secara insidental atau secara periodik

(dengan tidak ada kontraprestasinya), yang dipungut oleh badan yang bersifat umum (negara), untuk memperoleh pendapatan, di mana terjadi suatuTatbestand (sasaran pemajakan), yang karena undang-undang telah menimbulkan utang pajak”.)

c. Definisi Prof. Edwin R. A. Seligman dalam Essays in Taxation, 1925 berbunyi:

“Tax is compulsery contribution from the person, to the governmen to

defray the expenes incurred in the common interest of all, without

reference to special benefit conferred”. Banyak terdengar keberatan atas kalimat“without reference” karena bagaimanapun juga uang-uang pajak tersebut digunakan untuk produksi barang dan jasa, jadi benefit diberikan kepada masyarakat, hanya tidak mudah ditunjukkannya, apalagi secara

DerOranzan.

d. Philip E. Taylor dalam bukunyaThe Economics of Public Finance, 1984, mengganti“without reference”, menjadi“withlittle reference”.

“Belastingen zijn aan de Overheid (Volgens algemene, door haar

vastegestelde normen) verschuldigde afdwingbaresprestties, waar geen tegenprestatie tegenover staat en uitsluitend diemen tot dekking van

publieke uitgaven”.

(“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”) Feldmann (seperti juga halnya dengan Seligman) berpendapat, bahwa terhadap pembayaran pajak, tidak ada kontraprestasi dari negara. Dalam mengemukakan kritik-kritiknya terhadap definisi dari sarjana-sarjana lain seperti Taylor, Adriani, dan lain-lain ternyata, bahwa Feldmann tidak berhasil pula dengan definisinya untuk memberikan gambaran tentang pengertian pajak.

f. Definisi Prof. Dr. M. J. H. Smeets dalam bukunya De Economics Betekenis der Belastigen1951, berbunyi:

“Belastingen zijn aan de overheid (volgens normen) verschuligde, afdwinghare pretties, zonder dat hiertegenover, in het individuele geval, aanwijsbare tegen-prestaties staan; zij strekken tot dekking van publieke

uitgaven”.

(“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual: maksudnya adalah untuk membiayai pengeluaran pemerintah”.)

Dalam bukunya ini Smeets mengakui, bahwa definisinya hanya menonjolkan fungsi budgeter saja; baru kemudian ia menambahkan fungsi mengatur pada definisinya.

g. Definisi Dr. Soeparman Soemahamidjaja dalam disertasinya 1964:

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

Dengan mencantumkan istilah iuran wajib, ia mengharapkan terpenuhinya ciri, bahwa pajak dipungut dengan bantuan dari dan kerjasama dengan Wajib Pajak, sehingga perlu pula dihindari penggunaan istilah “paksaan”. Lebih-lebih (demikian pula menurut

beberapa sarjana lainnya) bilamana suatu kewajiban harus dilaksanakan, maka undang-undang menunjukkan cara pelaksanaannya yang lain. Hal ini tidak mengenai pajak saja (dan cara ini biasanya adalah untuk memaksa). Selanjutnya (menurut pendapatnya) berkelebihanlah kiranya, kalau khusus mengenai pajak, sekali lagi ditekankan pentingnya paksaan itu, seakan-akan tidak ada kesadaran masyarakat untuk melakukan kewajibannya. Ia sudah menganggapnya cukup dengan menyatakan bahwa pajak adalah “iuran wajib” (jadi, tidak perlu diberi tambahan:

“yang dapat dipaksakan”). Adapun mengenai “kontraprestasi”, Dr.

Soeparman berpendirian, bahwa justru untuk menyelenggarakan kontraprestasi itulah perlu dipungut pajak: bukankah pengeluaran-pengeluaran pemerintah bagi penyelenggaraan bidang keamanan, kesejahteraan, kehakiman, pembangunan, dan hal-hal lainnya yang merupakan pemberian kontraprestasi bagi pembayar pajak selaku anggota masyarakat?

h. Definisi Prof. Dr. Rochmat Soemitro, S.H., dalam bukunya Dasar-Dasar Hukum Pajak dan Pajak Pendapatan adalah sebagai berikut:

“Pajak adalah iuran rakyat kepada kas negara berdaasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”, dengan penjelasan sebagai

berikut: “dapat dipaksakan” artinya: bila utang pajak tidak dibayar, utang

Definisinya yang kemudian dipertahankan (sebagai koreksi dari bagian pertama definisinya semula) dapat disimpulakn dari uraian dalam bukunya Pajak dan Pembangunan, 1974. Definisi tersebut kurang lebih dapat berbunyi sebagai berikut:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public investment”.

Dari definisi diatas dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:

a. Pajak dipungut berdasarkan Undang-Undang Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang, dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.”

b. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

d. Dan selain fungsi budgeter (anggaran) yaitu fungsi mengisi kas negara/anggaran negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur dan melaksanakan kebijakan negara dalam lapangan ekonomi sosial (fungsi mengatur / regulatif).

6. Dasar Hukum Pajak dan Retribusi Daerah

Dalam hukum pajak diatur mengenai:11

a. siapa-siapa yang menjadi subjek pajak dan Wajib Pajak; b. objek-objek apa saja yang menjadi objek pajak;

c. kewajiban Wajib Pajak terhadap pemerintah; d. timbul dan hapusnya utang pajak;

e. cara penagihan pajak;

f. cara mengajukan keberatan dan banding.

Hukum pajak sering juga disebut hukum fiskal. Istilah pajak sering disamakan dengan istilah fiskal, yang berasal dari bahasa lain fiscal yang berarti kantong uang atau keranjang uang. Istilah fiskal yang dimaksud sekarang adalah kas negara. Sedangkan fiskus disamakan dengan pihak yang mengurus penerimaan negara atau disebut juga administrasi pajak.12

Setiap jenis pajak dan retribusi daerah yang diberlakukan di Indonesia harus berdasarkan dasar hukum yang kuat untuk menjamin kelancaran pengenaan dan pemungutannya. Hal ini juga berlaku untuk pajak daerah. Dewasa ini yang menjadi dasar hukum pemungutan pajak daerah di Indonesia adalah sebagaimana dibawah ini.13

a. Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 23 Mei 1997.

b. Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkannya, yaitu 20 Desember 2000.

c. Peraturan Pemerintah Nomor 19 Tahun 1997 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, 4 Juli 1997.

11

Erly Suandy,Hukum Pajak(Jakarta: Salemba Empat, 2011), hlm. 16. 12

Erly Suandy,Hukum Pajak(Jakarta: Salemba Empat, 2011), hlm. 16. 13

d. Peraturan Pemerintah Nomor 20 Tahun 1997 tentang Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 4 Juli 1997.

e. Peraturan Pemeintah Nomor 65 Tahun 2001 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 13 September 2001.

f. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Reribusi Daerah, yang diundangkan di Jakarta mulai berlaku pada tanggal diundangkan, yaitu 13 September 2001.

g. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah kabupaten/kota di bidang retribusi daerah.

Pajak di Indonesia didasarkan pada Ketentuan Hukum atau Undang-Undang yang berlaku, yaitu Pasal 5 ayat (1), Pasal 20, dan Pasal 23 A Undang-Undang Nomor Negara Republik Indonesia Tahun 1945 dan Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 (Peribahan ketiga atas Undang-Undang Nomor 6 Tahun 1983) tentang Ketentuan Umum dan Tata Cara Perpajakan yang disetujui Dewan Perwakilan Rakyat Republik Indonesia (DPR-RI) dan Presiden Republik Indonesia.

Disamping Undang-Undang tersebut, lebih khusus setelah diterapkannya otonomi daerah maka Pajak Daerah mempunya legitimasi tersendiri, yakni Undang-Undang Nomor 34 Tahun 2000 (Perubahan atas Undang-Undang Nomor 18 Tahun 1997) tentang Pajak Daerah dan Retribusi Daerah dan `diperkuat oleh peraturan dari masing-masing daerah otonom.

Hingga kini semua pengenaan dan pemungutan pajak telah memiliki dasar hukum yang kuat yaitu dengan Undang-Undang. Berikut struktur perpajakan di Indonesia pada Bagan 2.1 berikut:14

14

Bagan 2.1

Struktur Perpajakan di Indonesia

Sumber: Undang-Undang Perpajakan Indonesia 7. Pajak Daerah

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan.15

c. Pajak Penjualan atas Barang Mewah d. Pajak Bumi dan Bangunan

e. Bea Materai

f. Bea Perolehan Hak atas tanah dan Bangunan Pajak

Pusat/Negara

2) Direktorat Jenderal Bea dan Cukai

a. Bea Masuk

b. Cukai PAJAK

1) Propinsi

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor

Pajak Daerah

2) Kabupaten/Kota

a. Pajak Hotel dan Restoran b. Pajak Hiburan

c. Pajak Reklame

d. Pajak Penerangan Jalan

e. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak daerah merupakan pajak yang ditetapkan oleh pemerintah daerah dengan peraturan daerah (Perda), di mana wewenang pemungutannya dilaksanakan oleh pemerintah daerah, dan hasilnya digunakan untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintah dan pembangunan di daerah. Karena pemerintah daerah di Indonesia terbagi menjadi dua, yaitu pemerintah provinsi dan pemerintah kabupaten/kota, yang diberi kewenangan untuk melaksanakan otonomi daerah, maka pajak daerah di Indonesia dewasa ini juga dibagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota. Pajak daerah dikelompokkan sebagaimana di bawah ini:

a. Pajak Provinsi, yang terdiri dari:

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

2) Bea Balik Nama Kendaraan Bemotor dan Kendaraan di Atas Air 3) Pajak Bahan Bakar Kendaraan Bermotor, dan

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

b. Pajak Kabupaten/Kota, yang terdiri dari: 1) Pajak Hotel

2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C 7) Pajak Parkir.16

Menurut Ujang Bahar Pajak, Daerah adalah:

16

“Pajak daerah adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku. Berdasarkan tingkatan pemerintah yang berwenang memungut pajak, pajak daerah dibagi atas pajak provinsi, pajak kabupaten/kota.”17

Secara umum, pajak daerah memberikan kontribusi terbesar terhadap Pendapatan Asli Daerah. Kontribusi pajak daerah terhadap total penerimaan daerah juga terus mengalami peningkatan. Sebagai contoh, berdasarkan data yang dikeluarkan BPS, proporsi pajak daerah seluruh Kabupaten/kota dibandingkan total penerimaan daerah pada tahun 2003 adalah sebesar 2,52%, tahun 2004 meningkat menjadi 2,85%. Namun demikian, jika dibandingkan dengan total penerimaan pajak negara baik pajak pusat maupun pajak daerah, proporsi penerimaan pajak daerah kabupaten dan kota seluruh Indonesia hanyalah berkisar antara 3-7% dari total penerimaan pajak nasional.18

8. Jenis-Jenis Pajak Daerah Kabupaten/Kota

Sebagaimana telah diuraikan sebelumnya, mulai tahun 2010 berlaku ketentuan yang diatur dalam Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dengan berlakunya Undang-Undang Nomor 42 Tahun 2009 terdapat beberapa perubahan mendasar dalam pemberlakuan pajak daerah di Indonesia, khususnya terkait dengan jenis pajak daerah. Perbedaan Jenis Pajak daerah yang diatur dalam Undang-Undang Nomor 42 Tahun 2009 adalah sebagai dibawah ini19:

a Terminologi Pajak Kendaraan Bermotor dan Kendaraan di Atas Air serta Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air sebagai jenis pajak provinsi diubah menjadi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor. Perubahan ini sebenarnya hanya menyangkut terminologi saja karena sebenarnya walaupun kata “Kendaraan di Atas Air” dihilangkan, tetapi yang menjadi objek dari

17

Ujang Bahar,Peran Daerah Dalam Pengadaan Tanah (Tinjauan Dari Segi Pembiayaan), (Hukum Keuangan: Jurnal Hukum Bisinis Vol 1) hlm. 42.

18

Mahmudi,Manajemen Keuangan Daerah(Jakarta: Erlangga, 2010) h. 21 19

kedua jenis pajak ini adalah kendaraan bermotor, termasuk kendaraan bermotor yang dioperasikan di air.

b Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan dan Pajak Air Tanah. Pajak Air Permukaan ditetapkan menjadi pajak provinsi sedangkan Pajak Air Tanah ditetapkan menjadi pajak kabupaten/kota.

c Menambah satu jenis pajak provinsi, yaitu Pajak Rokok.

d Pajak Pengambilan Bahan Galian Golongan C yang merupakan jenis pajak kabupaten/kota diubah namanya menjadi Pajak Mineral Bukan Logam dan Batuan.

e Menambah satu jenis pajak kabupaten/kota, yaitu Pajak Sarang Burung Walet.

f Dua jenis pajak yang semula merupakan pajak pusat ditetapkan menjadi pajak kabupaten/kota, yaitu Pajak Bumi dan Bangunan Perdesaan dan Perkotan dan Bea Perolehan Hak atas Tanah dan Bangunan.

g Daerah dilarang memungut pajak selain jenis pajak daerah yang telah ditetapkan dalam pasal 2 ayat (1) Undang-Undang Nomor 42 Tahun 2009.

h Jenis pajak daerah yang telah ditetapkan dalam pasal 2 ayat (1) Undang-Undang Nomor 42 Tahun 2009 dapat jtidak dipungut oleh suatu daerah apabila potensinya kurang memadai dan atau disesuaikan dengan kebijakan daerah yang bersangkutan, yang ditetapkan dengan peraturan daerah.

Pajak kabupaten/kota yang dapat dipungut oleh daerah Provinsi berdasarkan Undang-Undang Nomor 28 Tahun 2009 adalah sebagaimana dibawah ini20:

a Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyediaan jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan, dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh.

b Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk juga boga/katering.

c Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukkan, permainan, dan atau keramaian yang dinikmati dengan dipungut bayaran.

d Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum.

e Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan atau permukaan bumi untuk dimanfaatkan. Mineral bukan logam dan batuan adalah mineral bukan logam dan batuan sebagaimana dimaksud di dalam peraturan perundang-undangan di bidang mineral dan batubara.

20

g Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

h Pajak Air Tanah adalah pajak atas pengambilan dan atau pemanfaatan air tanah. Air tanah adalah air yang terdapat dalam lapisan tanah atau batuan dibawah permukaan tanah.

i Pajak Sarang Burung Walet adalah pajak atas pengambilan dan atau pengusahaan sarang burung walet. Burung Walet adalah satwa yang termasuk marga collocalia, yaitu collocalia fuchliap haga, collocalia maxina, collocalia esculanta,dancollocalia linchi.

j Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah dan atau bangunan, perolehan hak atas tanah dan bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh orang pribadi atau badan. Hak atas tanah dan atau bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan di atasnya, sebagaimana dimaksud salam undang-undang di bidang pertanahan dan bangunan.

9. Retribusi Daerah

Pada prinsipnya pungutan dengan nama retribusi sama dengan pajak yaitu empat unsur-unsur dalam pengertian pajak sama dengan retribusi, sedangkan imbalan (kontraprestasi) dalam retribusi langsung dapat dirasakan oleh pembayar retribusi. Unsur yang melekat pada pengertian retribusi adalah:21

a. Pungutan retribusi harus berdasarkan undang-undang b. Sifat pungutannya dapat dipaksakan

c. Pemungutannya dilakukan oleh Negara

d. Digunakan untuk pengeluaran bagi masyarakat umum 21

e. Kontra-prestasi (imbalan) langsung dapat dirasakan oleh pembayaran retribusi.

Menurut Ujang Bahar, Retribusi Daerah adalah:

“Sementara itu pajak retribusi daerah adalah pungutan bagi pembayaran atau izin tertentu yang khusus disediakan dan/ atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan. Prinsip pengenaan retribusi daerah adalah pembayaran yang berkaitan langsung dengan jasa pelayanan yang disediakan

oleh pemerintah daerah.”22

Umumnya pungutan atas retribusi diberikan atas pembayaran berupa jasa atau pemberian izin tertentu yang disediakan atau diberikan oleh pemerintah kepada setiap orang atau badan. Misalnya retribusi atas penyediaan tempat penginapan, retribusi penyediaan tempat pencucian mobil, pembiayaan aliran listrik, pembayaran abonemen air minum. Retribusi tempat penitipan anak, retribusi pelayanan pemakaman dan pengabuan mayat, retribusi Izin Mendirikan Bangunan, Retribusi Izin Gangguan.

Karena kontra-prestasinya langsung dapat dirasakan, maka dari sudut sifat paksaannya lebih mengarah pada hal yang bersifat ekonomis. Artinya, apabila seseorang atau badan tidak mau membayar retribusi maka manfaat ekonominya langsung dapat dirasakan. Namun, apabila manfaat ekonominya telah dirasakan tetapi retribusinya tidak dibayar, maka secara yuridis pelunasannya dapat dipaksakan seperti halnya pajak.23

Retribusi pada umumnya merupakan sumber pendapatan penyumbang PAD kedua setelah pajak daerah. Bahkan untuk beberapa daerah penerimaan retribusi daerah ini lebih tinggi daripada pajak daerah. Retribusi daerah memiliki karakteristik yang berbeda dengan pajak daerah. Pajak daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib pajak daerah tanpa ada kontraprestasi langsung yang bisa diterima wajib pajak atas pembayaran pajak tersebut. Sementara itu, retribusi daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib retribusi atas pemanfaatan suatu jasa tertentu yang disediakan pemerintah. Jadi dalam hal 22

Ujang Bahar,Peran Daerah Dalam Pengadaan Tanah (Tinjauan Dari Segi Pembiayaan), (Hukum Keuangan: Jurnal Hukum Bisinis Vol 1), hlm. 42.

23

ini terdapat imbalan (kontraprestasi) langsung yang dapat dinikmati pembayar retribusi.

Berbeda dengan pajak daerah yang bersifat tertutup, untuk retribusi ini pemerintah daerah masih diberi peluang untuk menambah jenisnya namun harus pula memenuhi persyaratan tertentu sebagaimana diatur undang-undang.

Karena retribusi ini terkait dengan pelayanan tertentu, maka prinsip manajemen retribusi daerah yang paling utama adalah perbaikan pelayanan tersebut. Tentunya selain perbaikan pelayanan, pemerintah daerah juga perlu melakukan berbagai perbaikan sebagaimana halnya pajak daerah, seperti perluasan basis retribusi, pengendalian atas kebocoran penerimaan retribusi, dan perbaikan administrasi pemungutan retribusi.24

B. Penelitian Relevan

TABEL 2.1

Perbandingan Penelitian ini dengan Penelitian lain yang Relevan

Judul Tujuan Penelitian Objek

Mahmudi,Manajemen Keuangan Daerah(Jakarta: Erlangga, 2010) h. 25. 25

Pendapatan Asli

Siti Mustika, Kontribusi Pajak daerah dan retribusi daerah terhadap pendapatan Asli Daerah (PAD) di Jawa Barat, (Jakarta: UIN Syarifhidayatullah, 2011).

27

C. Kerangka Berpikir

Sejalan dengan perumusan masalah dan tujuan penelitian yang dibuat, yaitu menganalisis Kontribusi Variabel Independen Pajak Daerah dan Retribusi Daerah terhadap Variabel Dependen Pendapatan Asli Daerah (PAD) Kabupaten dan Kota di Indonesia.

Penyelenggaraan otonomi daerah dengan diubahnya sistem sentralisasi (memusat) menjadi desentralisasi (menyebar) maka sebagai pemerintah daerah harus dapat menggali potensi daerahnya masing-masing dengan mandiri tanpa harus bergantung dengan pemerintah pusat. Kebijakan tersebut bukan berari pemerintah pusat lepas tangan, akan tetapi tetap memberikan bantuan jika suatu daerah tidak dapat mengembangkan daerahnya. Maka dalam pelaksanaan program tersebut masing-masing daerah mampu memberikan kontribusi kepada Pendapatan Asli Daerah, maka timbul lah pertanyaan bahwa seberapa besar pajak daerah dan retribusi daerah memberikan kontribusi terhadap pendapatan asli daerah untuk mengembangkan daerahnya masing-masing?

Berdasarkan laporan realisasi APBD, Pendapatan asli daerah termasuk kedalam jenis ppendapatan daerah, yang kemudian terdiri dari beberapa komponen PAD yaitu Pajak Daerah, Retribusi Daerah, Bagian Laba Perusahaan Daerah, dan Pendapatan lain-lain PAD yang sah. Namun, dalam penelitian ini saya hanya menggunakan komponen Pajak Daerah dan Retribusi Daerah sebagai variabel independen. Dari data yang saya dapatkan untuk mengetahui seberapa besar kontribusi yang pajak daerah dan retribusi daerah berikan maka perlu dilakukan uji regresi linier berganda, karena variabel yang digunakan lebih dari satu.

Bagan 2.2 Kerangka Berpikir

Otonomi Daerah dan Desentralisasi Daerah

Rumusan Masalah:

Seberapa Besar kontribusi Pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD)?

D. Hipotesis Penelitian

Berdasarkan tinjauan dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. H0: tidak terdapat kontribusi yang signifikan Pajak Daerah (X1) terhadap Pendapatan Asli Daerah (Y).

Ha: terdapat kontribusi yang signifikan Pajak Daerah (X1) terhadap Pendapatan Asli Daerah (Y).

2. H0: tidak terdapat kontribusi yang signifikan Retribusi Daerah (X2) terhadap Pendapatan Asli Daerah (Y).

Ha: terdapat kontribusi yang signifikan Retribusi Daerah (X2) terhadap Pendapatan Asli Daerah (Y).

3. H0 : Pajak Daerah (X1) dan Retribusi Daerah (X2) tidak berkontribusi terhadap Pendapatan Asli Daerah (Y)

Ha: Pajak Daerah (X1) dan Retribusi Daerah (X2) berkontribusi terhadap

31

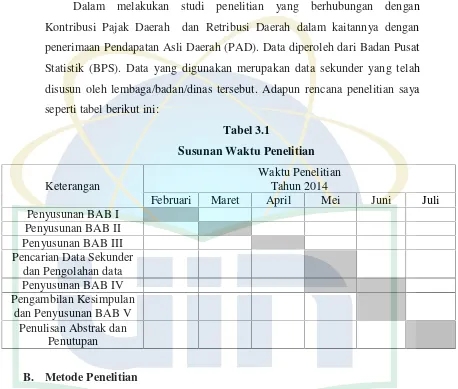

A. Tempat dan Waktu Penelitian

Dalam melakukan studi penelitian yang berhubungan dengan Kontribusi Pajak Daerah dan Retribusi Daerah dalam kaitannya dengan penerimaan Pendapatan Asli Daerah (PAD). Data diperoleh dari Badan Pusat Statistik (BPS). Data yang digunakan merupakan data sekunder yang telah disusun oleh lembaga/badan/dinas tersebut. Adapun rencana penelitian saya seperti tabel berikut ini:

Tabel 3.1

Susunan Waktu Penelitian

Keterangan

Waktu Penelitian Tahun 2014

Februari Maret April Mei Juni Juli Penyusunan BAB I

Penyusunan BAB II Penyusunan BAB III Pencarian Data Sekunder

dan Pengolahan data Penyusunan BAB IV Pengambilan Kesimpulan

dan Penyusunan BAB V Penulisan Abstrak dan

Penutupan

B. Metode Penelitian

Penelitian ini terdiri dari dua variabel yaitu variabel terikat dan variabel bebas. Variabel terikatnya adalah kontribusi Pendapatan Asli Daerah (PAD), dan variabel bebasnya adalah kontribusi Pajak Daerah (X1) dan Retribusi Daerah (X2).

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.1

C. Populasi dan Sampel

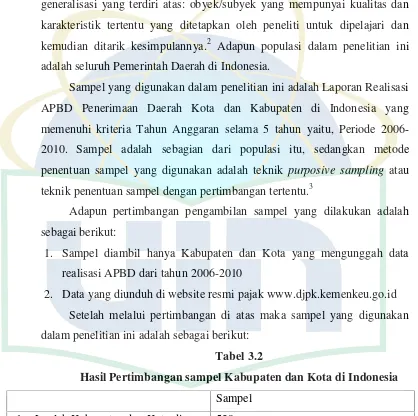

Dalam penelitian kuantitatif, populasi diartikan sebagai wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.2 Adapun populasi dalam penelitian ini adalah seluruh Pemerintah Daerah di Indonesia.

Sampel yang digunakan dalam penelitian ini adalah Laporan Realisasi APBD Penerimaan Daerah Kota dan Kabupaten di Indonesia yang memenuhi kriteria Tahun Anggaran selama 5 tahun yaitu, Periode 2006-2010. Sampel adalah sebagian dari populasi itu, sedangkan metode penentuan sampel yang digunakan adalah teknik purposive sampling atau teknik penentuan sampel dengan pertimbangan tertentu.3

Adapun pertimbangan pengambilan sampel yang dilakukan adalah sebagai berikut:

1. Sampel diambil hanya Kabupaten dan Kota yang mengunggah data realisasi APBD dari tahun 2006-2010

2. Data yang diunduh di website resmi pajak www.djpk.kemenkeu.go.id Setelah melalui pertimbangan di atas maka sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Hasil Pertimbangan sampel Kabupaten dan Kota di Indonesia

Sampel 1. Jumlah Kabupaten dan Kota di

Indonesia

539

1

Sugiyono,Metode Penelitian Kombinasi(Bandung: Alfabeta, 2013) h. 11 2

Ibid, h. 297 3

2. Jumlah Kabupaten dan Kota yang tidak mengunggah data realisasi APBD

a. 2006 b. 2007 c. 2008 d. 2009 e. 2010

324 Kabupaten atau Kota 386 Kabupaten atau Kota 404 Kabupaten dan Kota 429 Kabupaten dan Kota 490 Kabupaten dan Kota Sumber: Realisasi APBD 2006-2010 (diolah)

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa data kuantitatif yang meliputi data APBD yakni data pajak daerah, retribusi daerah dan pendapatan asli daerah. Data dalam penelitian ini diperoleh melalui dinas atau instansi yang terkait yaitu Badan Pusat Statistik berupa Laporan Realisasi Penerimaan Pemerintah Daerah Kabupaten dan Kota tahun 2006-2010. Dari masing-masing data yang diperoleh dari BPS Jakarta dan melalui situs Internet Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan dengan alamat www.djpk.depkeu.go.id

Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber data sekunder. Dalam penelitian ini saya menggunakan data sekunder berupa data kuantitatif yang meliputi data APBD yakni data Pajak Daerah dan Pendapatan Asli Daerah. Data dalam penelitian ini diperoleh melalui dinas atau instansi yang terkait yaitu Badan Pusat Statistik berupa Laporan Realisasi Penerimaan Pemerintah Daerah.

sekunder yang memenuhi kriteria Tahun Anggaran yang diperoleh dari BPS dan melalui situs internet Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan dengan alamat www.djpk.depkeu.go.id dan www.pajak.go.id.

E. Instrumen Penelitian

Instrumen dalam penelitian kuantitatif ini saya menggunakan beberapa data sekunder lainnya berupa data anggaran APBD, dan realisasi APBD, hingga data pendukung lain yang digunakan untuk melakukan analisistime-series.

F. Teknik Analisi Data

1. Uji Asumsi Klasik a Uji Multikolinieritas

Multikolinearitas adalah kondisi dimana terdapatnya hubungan linier atau korelasi yang tinggi antara masing-masing variabel independen dalam model regresi. Multikolinearitas biasanya terjadi ketika sebagian besar variabel yang digunakan saling terkait dalam suatu model regresi. Oleh karena itu masalah multikolinearitas tidak terjadi pada regresi linear sederhana yang hanya melibatkan satu variabel independen.

Atau dalam menentukan ada tidaknya multikolinieritas dapat digunakan cara lain yaitu dengan:

1) Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara statistik (α)= =1

2) Nilai variance inflation factor (VIF) adalah faktor inflasi penyimpangan baku kuadrat =

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari dengan menggabungkan kedua nilai tersebut sebagai berikut:

1) Besar nilaitolerance(α): α = 1/ VIF

VIF = 1/ α

Variabel bebas mengalami multikolinearitas jika: α hitung ˂

α dan VIF hitung > VIF.

Variabel bebas tidak mengalami multikolinieritas jika : α

hitung > α dan VIF hitung ˂ VIF.

Cara mengatasi multikolinieritas:

1) Menghilangkan salah satu atau lebih variabel bebas yang mempunyai koefisien korelasi tinggi atau menyebabkan multikolinieritas.

2) Jika tidak dihilangkan (nomor 1) hanya digunakan untuk membantu memprediksi dan tidak untuk diinterpretasikan. 3) Mengurangi hubungan linier antar variabel bebas dengan

menggunakan logaritma natural (ln).

4) Menggunakan metode lain misalnya metode regresi Bayesian, dan metode regresi ridge.4

Kasus multikolinearitas adalah kejadian adanya korelasi antar variabel bebas. Artinya ada korelasi antara X1, X2, ..., Xn. Konsekuensi dari adanya kasus multikolinearitas adalah:

1) Standar deviasi dari penaksir cenderung besar, akibatnya adalah interval kepercayaan bagi parameter anakn menjadi besar pula dengan demikian ketepatan estimasi parameter menjadi berkurang.

2) Penaksiran koefisien regresi menjadi sangat sensitif terhadap perubahan data (sangat volatif) yang berakibat pada kurang pastinya hasil estimasi dan tidak baik apabila dipergunakan untuk peramalan ke depan.

3) Tidak memungkinkan untuk mengisolasi pengaruh suatu variabel bebas secara individual.5

4

Ibid, hlm. 98. 5

Selanjutnya untuk melaksanakan uji asumsi klasik, pada data tersebut menggunakan aplikasi SPSS, setelah kita melakukan pemasukan data dan melakukananalyze, regressiondanLinear

maka akan dapat diperoleh tabel multikolinearitas.6

Jika mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

1) Nilai R2 dihasilkan oleh suatu entitas model regresi empiris sangat tinggi, tetapi secara individual variabel independen banyak yang tidak signifikan mempengaruhi variabel independen.

2) Multikolinearitas juga dapat dilihat dari nilai tolerance dan

variance inflation factor (VIF). Regresi bebas dari masalah multikolonieritas jika nilai VIF < 10 dan nilaitolerance> 0.10. b Uji Heteroskedastisitas

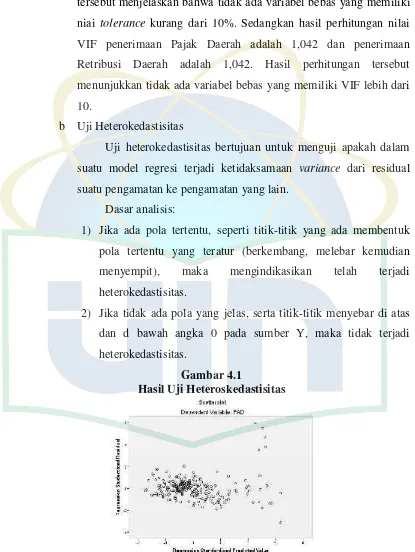

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varians dari residual dari observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varians yang sama disebut terjadi homoskedastisitas dan jika variansinya tidak sama/ berbeda disebut terjadi Heteroskedastisitas.7

Analisis uji asumsi heteroskedastisitas hasil output SPSS melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu X = Y hasil prediksi) dan nilai residualnya (SRESID) merupakan variabel terikat (sumbu Y = Y prediksi–Y riil).

Homoskedastisitas terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar di bawah maupun di atas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola yang teratur.

6

Ibid, hlm. 120. 7