LISNAWATI

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl.Dipatiukur No. 112-116 Bandung 40132

e-mail : [email protected]

ABSTRACT

There are many factor that influenced the stock price of a company. Earning per share and inflation is the significance factor. The problem that happen on banking company is when the earning per share and inflation is growing, the stock price of company is down.

The purpose of this study was to determine how much influence the Earning Per Share to Stock Price in Banking BUMN companies listed on the Indonesia Stock Exchange on period 2007-2014.

The method used in this study is descriptive and verification analysis. The test statistic used in multiple regression. The population in this research is Banking BUMN companies listed on the Indonesia Stock Exchange on period 2007-2014 in 4 quantity company.

The technique to assemble sample is saturated sampling because it used all population to determine the sample. Based on this sampling technique it has 32 sample for fiancial report.

The results of hypothesis testing in this study indicate that (1) changes in Earning Per Share has significant influence and is positive on Stock Price in Banking BUMN companies listed on the Indonesia Stock Exchange, (2) changes have the Inflation is negative influence and not significant on Stock Price in the Banking BUMN companies listed on the Indonesia Stock Exchange.

Keywords: Earning Per Share, Inflation, Stock Price

I. PENDAHULUAN

Pasar modal merupakan tempat dimana berbagai pihak khususnya perusahaan menjual

saham dan obligasi dengan tujuan dari hasil penjualan tersebut nantinya akan digunakan sebagai

tambahan dana atau untuk memperkuat modal perusahaan. Irham Fahmi (2012:55). Pasar modal

mempunyai beberapa daya tarik, diantaranya adalah pasar modal dapat menjadi alternatif

penghimpunan dana selain sistem perbankan dan memungkinkan para pemodal mempunyai

(Tandelilin,2001:5). Suad Husnan (2005:10) mengemukakan investor yang akan membeli saham

perusahaan membutuhkan informasi dari laporan keuangan berupa dividen, laba per lembar saham,

dan harga saham, karena pada dasarnya tujuan dari pemegang saham adalah untuk memperoleh

keuntungan berupa dividen dan capital gain.

Harga saham merupakan cerminan dari ekspektasi investor terhadap faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi global.

Eduardus (2010:341). Earning per share adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya,semakin tinggi kemampuan perusahaan

untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar

keberhasilan usaha yang dilkakukannya. Menurut Kasmir (2010:116). Earning Per Share (EPS)

dan harga saham juga dipengaruhi oleh banyak faktor Salah satu faktor yang mempengaruhinya

yakni tingkat inflasi. Inflasi merupakan kecenderungan terjadinya peningkatan harga

produk-produk keseluruhan terjadi penurunan daya beli uang. Menurut Tandelilin (2012:324).

1.2 Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka perumusan

masalah yang peneliti kemukakan dalam penelitian ini adalah:

dan Inflasi terhadap Harga Saham dengan menggunakan data yang diperoleh dan uji empiris, guna

memecahkan masalah.

1.3.2 Tujuan Penelitian

Tujuan penelitian berkaitan erat dengan rumusan masalah yang dituliskan (Sugiono,

2013:282). Jadi penelitian ini bertujuan untuk menganalisis dan mengukur tentang pengaruh

Earning Per Share dan Inflasi terhadap Harga Saham adalah sebagai berikut :

1) Untuk mengkaji dan menganalisis seberapa besar Pengaruh Earning Per share terhadap

Harga Saham pada Perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia

2) Untuk mengkaji dan menganalisis seberapa besar Pengaruh Inflasi terhadap Harga Saham

pada Perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1

Pengertian Earning Per Share (EPS)Menurut Irham Fahmi (2012:96) menyatakan bahwa:

“Earning Per Share merupakan bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki”.

Cara menghitung Earning Per Share (EPS) Menurut Tandelilin (2012:375):

terjadi penurunan daya beli uang”.

Inflasi ini dihitung dengan menggunakan pendekatan indeks harga konsumen (IHK). IHK

merupakan indikator yang digunakan oleh pemerintah untuk mengukur inflasi di Indonesia. Badan

Pusat Statistik selaku badan pemerintah yang bertugas mengeluarkan laporan IHK tiap bulannya.

Indeks Harga Konsumen (IHK) dihitung menggunakan rumus:

100

IHKt = Indeks Harga Konsumen periode t.

IHKt-1 = Indeks Harga Konsumen periode t-1

*) Sumber : Bank Indonesia

2.1.3 Pengertian Harga Saham

Menurut Eduardus (2010:341) Harga saham merupakan cerminan dari ekspektasi investor

terhadap faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara

Dalam perdagangan saham, Earning Per Share sangat berpengaruh terhadap harga saham. Semakin tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya.

2.2.2 Pengaruh Inflasi Terhadap Harga Saham

Menurut Samsul (2006:201) Inflasi yang tinggi akan menjatuhkan harga saham di pasar.

Sementara inflasi yang rendah akan berakibat pertumbuhan ekonomi yang sangat lamban

dan pada akhirnya harga saham juga bergerak dengan lamban.

2.3 Hipotesis

Menurut Sugiyono (2011 : 64) dikatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan”.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya,maka

terdapat hipotesis penelitian yang dirumuskan sebagai berikut:

H

1 : Earnings Per share (EPS) berpengaruh terhadap harga saham.

H2 : Inflasi berpengaruh terhadap harga saham.

III METODOLOGI PENELITIAN 3.1 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif dengan pendekatan kuantitatif, yaitu penelitian yang menekankan analisisnya

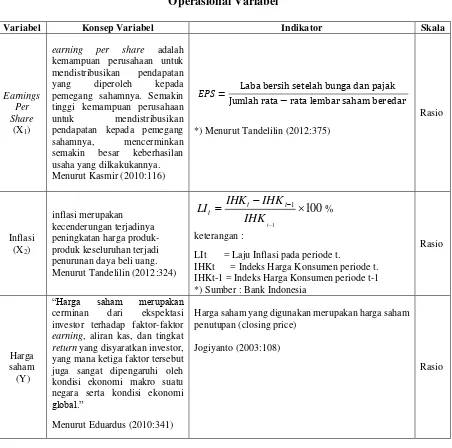

Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Earnings Per Share

(X1)

earning per share adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilan usaha yang dilkakukannya. Menurut Kasmir (2010:116)

��� =Jumlah rata − rata lembar saham beredar Laba bersih setelah bunga dan pajak

*) Menurut Tandelilin (2012:375)

IHKt = Indeks Harga Konsumen periode t. IHKt-1 = Indeks Harga Konsumen periode t-1 *) Sumber : Bank Indonesia

Rasio

Harga saham (Y)

“Harga saham merupakan

cerminan dari ekspektasi investor terhadap faktor-faktor

earning, aliran kas, dan tingkat

return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi

global.”

Menurut Eduardus (2010:341)

Harga saham yang digunakan merupakan harga saham penutupan (closing price)

Jogiyanto (2003:108)

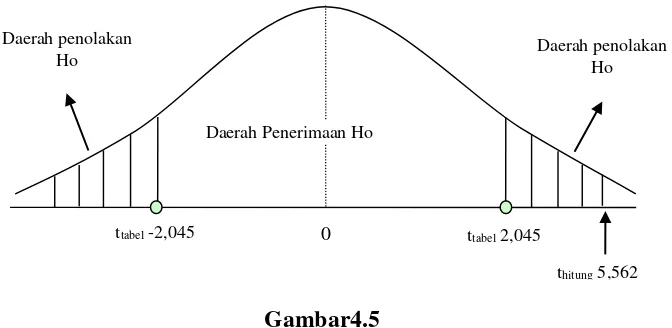

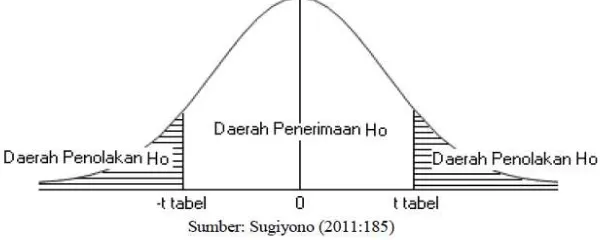

Model thitung ttabel Sig. Keterangan Kesimpulan

X1→ Y 5,562 2,045 0,000 0,05 Ho ditolak Signifikan

Sumber: Data sekunder diolah, 2015

Pada tabel di atas, dapat dilihat bahwa nilai thitung = 5,562 > 2,045 (ttabel). Secara visual, nilai thitung dan ttabel akan tampak seperti berikut:

Gambar4.5

Kurva Pengujian Hipotesis Parsial Pengaruh Earning Per Share terhadap Harga Saham

Pada gambar kurva pengujian hipotesis parsial di atas, dapat dilihat bahwa nilai

thitung = 5,562 berada didaerah penolakan Ho (thitung > ttabel) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha yang menunjukan bahwa secara

parsial earning per share berpengaruh signifikan terhadap harga saham.

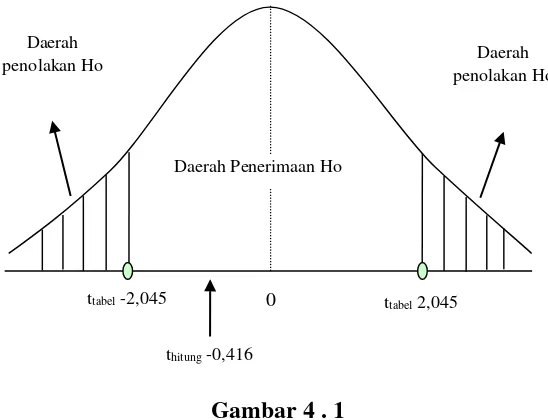

Tabel 4 . 2 Uji t (Parsial) Pengaruh Inflasi terhadap Harga Saham

Model thitung ttabel Sig. Keterangan Kesimpulan

X2→ Y -0,416 -2,045 0,681 0,05 Ho diterima Tidak Signifikan

Sumber: Data sekunder diolah, 2015

Daerah penolakan Ho

thitung 5,562 Daerah Penerimaan Ho

0 Daerah penolakan

Ho

Gambar 4 . 1

Kurva Pengujian Hipotesis Parsial Pengaruh Inflasi terhadap Harga Saham

Pada gambar kurva pengujian hipotesis parsial di atas, dapat dilihat bahwa nilai thitung =

-0,416 berada didaerah penerimaan Ho (-thitung > -ttabel) sehingga sesuai dengan kriteria pengujian hipotesis adalah menerima Ho dan menolak Ha yang menunjukan bahwa secara

parsial inflasi tidak berpengaruh signifikan terhadap harga saham.

V KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya,

peneliti memperoleh kesimpulan sebagai berikut:

1. Earning per share berpengaruh terhadap harga saham. Earning Per Share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia cenderung mengalami

peningkatan, disebabkan perusahaan perbankan memiliki pertumbuhan laba bersih saham Daerah

penolakan Ho

thitung -0,416

Daerah Penerimaan Ho

0 Daerah

penolakan Ho

beberapa periode, disebabkan terjadinya peristiwa penting yang mempengaruhi stabilitas

perekonomian Indonesia seperti krisis global dan krisis Eropa yang menyebabkan

peningkatan pada harga komoditi internasional, pangan dan energi dunia. Harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode tertentu

cenderung mengalami peningkatan, disebabkan kinerja perusahaan yang baik, serta

perubahan-perubahan positif yang terjadi baik di bidang politik, ekonomi, moneter,

sehingga investor tertarik membeli atau menyimpan dananya dalam bentuk saham.

5.2 Saran

Berdasarkan hasil analisis data dan kesimpulan yang telah dikemukakan dalam penelitian

ini, penulis memberikan saran dengan harapan dapat memberikan manfaat dan masukan bagi pihak

yang terkait :

1) Bagi Investor yang ingin melakukan investasi saham, sebaiknya terlebih dahulu melihat

kinerja perusahaan yang bisa dilihat dari laporan keuangan tahunan berupa dividen, laba

per lembar saham, dan harga saham. Keadaan ekonomi negara juga perlu diperhatikan

seperti suku bunga dan inflasi. Investor harus mengetahui waktu yang tepat untuk

berinvestasi saham, sehingga investor akan mendapatkan keuntungan dari investasinya

tersebut. Serta memperhatikan faktor fundamental yang mencerminkan kinerja perusahaan

yang dapat dilihat melalui laporan keuangan dan faktor lain berupa kondisi pasar di bursa.

Serta perubahan-perubahan yang terjadi baik di bidang politik, ekonomi, moneter, dan

2) Bagi peneliti selanjutnya disarankan untuk mempertimbangkan periode yang lebih

panjang, tempat penelitian yang berbeda dan jumlah populasi atau sampel yang lebih besar.

DAFTAR PUSTAKA

Darmadji, Tjiptono dan Fakhruddin Hendy M. 2012. Pasar Modal di Indonesia, Edisi Ketiga. Jakarta Salemba Empat.

Gujarati, Damodar. N., 2003, Ekonomtrika Dasar, Jakarta : Penerbit Erlangga.

Irham. 2011. Manajemen Teori, Kasus dan Solusi. Bandung :ALFABETA. Irham Fahmi. 2012. Pengantar Pasar Modal. Bandung: Alfabeta

Jogiyanto, S.H.2003. Teori Portofolio dan Analisa Investasi. Yogyakarta: BPFE.

Karim, Adiwarman. 2010. Bank Islam: analisis fiqih dan keuangan. Jakarta: RajaGrafindo Persada.

Kasmir, 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Cetakan ke-2. Jakarta:Kencana. Samsul, Mohamad, 2006, Pasar Modal & Manajemen Portofolio, Erlangga: Jakarta

Sawidji Widoatmodjo. 2008. Cara Sehat Investasi di Pasar Modal. Edisi Revisi. Jakarta: PT Elex Media Komputindo.

Suad Husnan,. 2001. Dasar-Dasar TeoriPortofolio Dan Analisis Sekuritas. Yogyakarta : AMP YPKN.

Suad Husnan. (2005) Dasar-dasar Teori Portofolio dan Analisis Sekuritas Yogyakarta: UPP AMP YKPN.

Tandelilin, Eduardus, 2010, Portofolio dan Investasi teori dan aplikasi, Edisi Pertama, KANISIUS, Yogyakarta.

Tandelilin, Eduardus. 2012. Analisis Investasi dan Manajemen Portofolio. Teori dan Aplikasi. Yogyakarta: BPFE.

iv

There are many factor that influenced the stock price of a company. Earning per share and inflation is the significance factor. The problem that happen on banking company is when the earning per share and inflation is growing, the stock price of company is down.

The purpose of this study was to determine how much influence the Earning Per Share to Stock Price in Banking BUMN companies listed on the Indonesia Stock Exchange on period 2007-2014.

The method used in this study is descriptive and verification analysis. The test statistic used in multiple regression. The population in this research is Banking BUMN companies listed on the Indonesia Stock Exchange on period 2007-2014 in 4 quantity company.

The technique to assemble sample is saturated sampling because it used all population to determine the sample. Based on this sampling technique it has 32 sample for fiancial report.

The results of hypothesis testing in this study indicate that (1) changes in Earning Per Share has significant influence and is positive on Stock Price in Banking BUMN companies listed on the Indonesia Stock Exchange, (2) changes have the Inflation is negative influence and not significant on Stock Price in the Banking BUMN companies listed on the Indonesia Stock Exchange.

iii

Bursa Efek Indonesia Periode 2007-2014)

Terdapat beberapa faktor yang mempengaruhi harga saham suatu perusahaan. Laba bersih per lembar saham dan inflasi menjadi faktor yang mempengaruhinya. Masalah yang terjadi pada Perusahaan Perbankan adalah disaat

Earning Per Share dan Inflasi naik, harga saham perusahaan justru mengalami penurunan.

Tujuan penelitian ini adalah untuk menguji pengaruh Earning Per Share

dan Inflasi terhadap Harga saham pada perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2007-2014.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Uji statistik yang digunakan dalam analisis regresi linier berganda. Populasi dalam penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2014 sebanyak 4 perusahaan.

Teknik pengambilan sampel yang digunakan adalah sampling jenuh karena menggunakan semua populasi dalam penentuan sampelnya. Berdasarkan teknik

sampling tersebut diperoleh sampel sebanyak 32 laporan keuangan.

Hasil pengujian hipotesis dalam penelitian ini menunjukkan bahwa (1) perubahan Earning Per Share berpengaruh signifikan dan positif terhadap Harga Sahampada perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia, (2) perubahan Inflasi berpengaruh negatif dan tidak signifikan terhadap harga saham pada perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia.

14

HIPOTESIS

2.1.1. Kajian Pustaka 2.1.1. Earnings Per share

2.1.1.1.Pengertian Earnings Per share

Pengertian Earning per Share menurut Irham Fahmi (2012:96) menyatakan bahwa bentuk pemberian keuntungan yang diberikan kepada para pemegang saham

dari setiap lembar saham yang dimiliki.

Menurut Darmadji dan Fakhrudin (2012:154), earning per share

merupakan:

Rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.

Sedangkan Earning Per Share (EPS) Menurut Kasmir (2010:116) mengatakan bahwa:

Dari pengertian diatas maka dapat dikatakan bahwa Earning Ser Share

(EPS) sebuah ukuran atas keuntungan perlembar saham dengan rasio tertentu yang

mana didistribusikan kepada para pemegang saham.

2.1.1.2.Kegunaan Earning Per Share (EPS)

Bagi para investor informasi EPS dapat menggambarkan prospek earning

perusahaan di masa depan (Tandelilin,2010:365). Laba Per lembar saham juga

dapat digunakan sebagai suatu ukuran secara luas dalam penaksiran nilai saham

biasa oleh manajemen maupun pemegang saham selain itu EPS juga dapat

digunakan untuk mengevaluasi kinerja operasi dan profitabilitas suatu perusahaan

(Wild,2008:472).

2.1.1.3.Faktor yang mempengaruhi Earning Per Share (EPS)

Adapun faktor – faktor yang dapat mempengaruhi Earning Per share adalah 1) Penggunaan hutang

Menurut Brigham dan Houston yang dialihbahasakan oleh Ali Akbar

Yulianto (2009 : 19) bahwa “Perubahan dalam penggunaan hutang akan

mengakibatkan perubahan laba per lembar saham (EPS) dan karena itu, juga

mengakibatkan perubahan harga saham”. Dari penjelasan tersebut terlihat

bahwa perubahan penggunaan hutang, merupakan faktor yang

2) Laba bersih sebelum bunga dan pajak (EBIT)

Menurut Sutrisno (2009 : 255) “Dalam memilih alternatif sumber dananya

tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak

(EBIT=Earning Before Interest and Tax) apabila dibelanjai dengan modal

sendiri atau hutang menghasilkan EPS yang sama”.

Dari penjelasan tersebut dapat dikatakan bahwa laba bersih sebelum bunga

dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar

saham.

2.1.1.4.Faktor-faktor Penyebab Kenaikan dan Penurunan Earning Per Share (EPS)

Menurut Brigham dan Houston (2009:23), faktor-faktor penyebab kenaikan

dan penurunan Earning Per Share (EPS) adalah :

Faktor penyebab kenaikan Earning Per Share (EPS) :

1) Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2) Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3) Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4) Persentase kenaikan laba bersih lebih besar dari pada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5) Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

Penurunan Earning Per Share (EPS) dapat disebabkan karena : 1) Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik

2) Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3) Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4) Persentase penurunan laba bersih lebih besar dari pada persentase

penurunan jumlah lembar saham biasa yang beredar.

5) Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

dari pada persentase kenaikan laba bersih.

2.1.1.5.Perhitungan Earning Per share

Earning Per Share atau pendapatan perlembar saham adalah pemberian

keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham

yang dimiliki. Besarnya laba per lembar saham (EPS) suatu perusahaan bisa

diketahui dari informasi laporan keuangan perusahaan (Fahmi, 2012:96). Menurut

Tandelilin (2012:375) Earning Per Share dihitung menggunakan rumus sebagai berikut:

��� = Jumlah rata − rata lembar saham beredar Laba bersih setelah bunga dan pajak

Disamping rumus tersebut diatas, Menurut Darmadji & Fakhrudin (2012

:154), Earning Per Share (EPS) juga dapat dihitung dengan menggunakan rumus :

Dari pengertian diatas maka dapat dikatakan bahwa earning per share dapat diketahui dengan membandingkan jumlah laba bersih dengan jumlah rata-rata

perlembar saham yang beredar di pasar.

2.1.2. Inflasi

2.1.2.1.Pengertian Inflasi

Menurut Tandelilin (2012:324), inflasi merupakan kecenderungan

terjadinya peningkatan harga produk-produk keseluruhan terjadi penurunan daya

beli uang. Karim (2010:135), Inflasi merupakan kenaikan harga barang dan jasa

secara umum selama satu periode tertentu. Sedangkan menurut Irham (2011:67),

pengertian inflasi merupakan suatu kejadian yang menggambarkan situasi dan

kondisi dimana harga barang mengalami kenaikan dan nilai mata uang mengalami

pelemahan.

Dari pengertian diatas maka dapat dikatakan bahwa Inflasi merupakan

penurunan daya beli uang yang menyebabkan naiknya harga barang dan jasa pada

periode tertentu yang menyebabkan melemahnya mata uang.

2.1.2.2. Macam-macam Inflasi

Macam-macam inflasi menurut Irham (2011:68) :

A. Berdasarkan area timbulnya:

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Terjadi karena faktor situasi dan kondisi yang terjadi di dalamnegeri,

seperti karena kebijakan pemerintah yang mengeluarkan deregulasi

2. Inflasi yang berasal dari luar negeri (imported inflation).

Disebutkan oleh faktor situasi dan kondisi yang terjadi diluar

negeri,seperti terjadinya goncangan ekonomi di Amerika serikat yang

berpengaruh pada naiknya berbagai barang yang berasal dari sana.

B. Berdasarkan Penyebab dari inflasi:

1. Structural Inflation (inflasi struktural)

Inflasi yang ditimbulkan oleh bertambahnya volume uang tetapi karena

pergeseran struktur ekonomi, yaitu pergerakan faktor-faktor produksi

dari sektor non-industri ke sektor industri.

2. Cost Push Inflation (inflasi desakan biaya)

Inflasi ini timbul disebabkan oleh kebijakan perusahaan yang menaikan

harga barang dagangannya karena implikasi dari kenaikan biaya

internal seperti kenaikan upah buruh, suku bunga, atau juga karena

mengharapkan memperoleh laba yang tinggi.

3. Demand Full Inflation (desakan permintaan)

Inflasi yang timbul karena didorong oleh biaya atau inflasi lain, seperti

faktor kenaikan pendapatan masyarakat atau juga disebabkan oleh

ketakutan terhadap kenaikan harga yang terus-menerus sehingga

masyarakat memborong barang. inflasi seperti itu juga disebut dengan

inflasi yang timbul karena dorongan permintaan.

C. Berdasarkan skala penilaian inflasi:

1. Inflasi ringan (<10% pertahun)

3. Inflasi berat (30-100% pertahun)

4. Hiperinflasi(>100% pertahun)

2.1.2.3. Sebab-Sebab Terjadinya Inflasi

Menurut Sadono Sukirno (2004:14) di negara industri pada umumnya

bersumber dari salah satu atau gabungan dari dua masalah berikut:

1) Tingkat pengeluaran agregat yang melebihi kemampuan

perusahaan-perusahaan untuk menghasilkan barang-barang dan jasa-jasa. Keinginan

untuk mendapatkan barang yang mereka butuhkan akan mendorong para

konsumen meminta barang itu pada harga yang lebih tinggi. Sebaliknya,

para pengusaha akan mencoba menahan barangnya dan hanya menjual

kepada pembelipembeli yang bersedia membayar pada harga yang lebih

tinggi. Kedua kecenderungan ini akan menyebabkan kenaikan harga-harga.

2) Pekerja-pekerja di berbagai kegiatan ekonomi yang menuntut kenaikan

upah. Apabila para pengusaha mulai menghadapi kesukaran dalam mencari

tambahan pekerja untuk menambah produksinya, pekerja-pekerja yang ada

akan mendorong untuk menuntut kenaikan upah. Apabila tuntutan kenaikan

upah berlaku secara meluas, akan terjadi kenaikan biaya produksi dari

berbagai barang dan jasa yang dihasilkan dalam perekonomian. Kenaikan

biaya produksi tersebut akan mendorong perusahaan-perusahaan menaikan

harga-harga barang mereka. Selain hal yang telah dikemukakan diatas,

kondisi yang memungkinkan terjadinya inflasi, yaitu terjadi kelebihan

moneter,inflasi terjadi karena adanya kelebihan jumlah uang yang beredar.

Hal ini menyebabkan masyarakat akan.

2.1.2.4 Tingkatan Inflasi

Menurut Samuelson dan Nordhaus (2004:385-386), Seperti halnya

penyakit, inflasi menunjukan berbagai tingkat kepelikan. Penting untuk

mengklasifikasikannya ke dalam tiga kategori : Inflasi Rendah, Inflasi yang

Melambung, dan Hiperinflasi.

1. Inflasi Rendah

Inflasi Rendah dicirikan oleh harga naik perlahan-lahan dan dapat

diramalkan. Kita dapat mendefinisikannya sebagai tingkat inflasi tahunan

dengan digit tunggal. Ketika harga relatif stabil, “orang-orang mempercayai

uang” karena uang mempertahankan nilainya dari bulan ke bulan dan dari

tahun ke tahun.

2. Inflasi Melambung

Inflasi dalam cakupan digit ganda atau trple misalnya 20, 100, atau 200

persen per tahun disebut “Inflasi yang Melambung”. Ketika inflasi yang

melambung menjadi berakar, distorsi ekonomi serius timbul. Umumnya,

kebanyakan kontrak diindekskan ke “Indeks Harga” atau ke mata uang asing

seperti Dollar. Pada kondisi ini, uang kehilangan nilainya dengan cepat,

sehingga orang-orang hanya memegang jumlah uang yang sangat minim

yang dibutuhkan untuk transaksi sehari-hari. Pasar finansial bertambah

membeli rumah, dan tidak akan meminjamkan uang dangan suku bunga

nominal yang rendah.

3. Hiperinflasi

Ketika ekonomi nampak selamat dari inflasi yang melambung, ketegangan

ketiga dan yang mematikan mengambil alih ketika kanker hiperinflasi.

Penelitian-peneliatian menemukan beberapa keistimewaan umum pada

hiperinflasi. Pertama, stok uang nyata (diukur dengan stok uang dibagi oleh

tingkat harga) menurun dengan drastis. Kedua, harga relatif menjadi sangat

tidak stabil, dibawah kondisi yang normal, upah nyata seseorang bergerak

hanya satu persen atau kurang dari bulan ke bulan, namun dalam kondisi

hiperinflasi berubah dengan rata-rata sepertiga (ke atas atau ke bawah)

setiap bulannya.

2.1.2.4. Perhitungan Inflasi

Menurut Tandelilin (2012:324), inflasi merupakan kecenderungan

terjadinya peningkatan harga produk-produk keseluruhan terjadi penurunan daya

beli uang.

Inflasi ini dihitung dengan menggunakan pendekatan indeks harga

konsumen (IHK). IHK merupakan indikator yang digunakan oleh pemerintah untuk

mengukur inflasi di Indonesia. Badan Pusat Statistik selaku badan pemerintah yang

bertugas mengeluarkan laporan IHK tiap bulannya. Indeks Harga Konsumen (IHK)

100

IHKt = Indeks Harga Konsumen periode t.

IHKt-1 = Indeks Harga Konsumen periode t-1 *) Sumber : Bank Indonesia

2.1.2.5. Dampak Inflasi

Inflasi umumnya memberikan dampak yang kurang menguntungkan dalam

perekonomian, akan tetapi sebagaimana dalam salah satu prinsip ekonomi bahwa

dalam jangka pendek ada trade off antara inflasi dan pengganguran menunjukan

bahwa inflasi dapat menurunkan tingkat pngganguran, atau inflasi dapat dijadikan

salah satu cara untuk menyeimbangkan perekonomian negara, dan lain sebagainya.

Secara khusus dapat diketahui beberapa dampak baik negative maupun positif dari

inflasi adalah sebagai berikut:

1) Bila harga barang secara umum naik terus menerus maka masyarakat akan

panik, sehingga perekonomian tidak berjalan normal, karena disatu sisi ada

masyarakat yang berkelebihan uang memborong barang sementara yang

kekurangan uang tidak bisa membeli barang, akibatnya negara rentan

terhadap segala macam kekacauan yang ditimbulkan.

2) Sebagai akibat dari kepanikan tersebut maka masyarakat cenderung untuk

bank di rush akibatnya bank kekurangan dana berdampak pada tutupnya atau bankrupt, atau rendahnya investasi yang tersedia.

3) Produsen cenderung memanfaatkan kesempatan kenaikan harga untuk

memperbesar keuntungan dengan cara mempermainkan harga dipasaran,

sehingga harga akan terus naik.

4) Distribusi barang relatif tidak adil karena adanya pemupukan dan

konsentrasi produk pada daerah yang masyaraktnya dekat dengan sumber

produksi dan yang masyaraktanya banyak uang.

5) Bila inflasi berkepanjangan maka produsen banyak yang bangkrut karena

produknya relatif akan semakin mahalsemakin mahal sehingga tidak ada

yang mampu membeli.

6) Jurang antara kemiskinan dan kekeayaan masyarakat akan semakin nyata

yang mengarah pada sentiment dan kecemburuan ekonomi yang

dapatberakhir pada penjarahan dan perampasan.

7) Dampak positif dari inflasi adalah bagaimana perusahaan barang-barang

mewah ( High end) yang mana barangnya lebih laku pada saat barangnya semakin tinggi ( masalah prestise)

8) Masyarakat akan semakin relatif dalam mengkonsumsi, produksi, akan

diusahakan seefisien mungkin dan konsumtifisme dapat ditekan.

9) Inflasi yang berkepanjangan dapat menumbuhkan industri kecil dalam negri

10)Tingkat pengganguran cenderung akan menurun karena masyarakat akan

tergerak untuk meakukan kegiatan produksi dengan cara mendirikan atau

membuka usaha.

2.1.2.6. Cara Mengatasi Inflasi

Mewujudkan inflasi nol persen “Zero Inflation” secara terus menerus dalam

perekonomian yang berkembang adalah sukar untuk dicapai, oleh sebab itu dalam

jangka panjang yang perlu diusahakan adalah menjaga agar tingkat inflasi berada

pada tingkat yang sangat rendah.

Menurut Sadono Sukirno (2004:345), dalam mengatasai masalah inflasi

terdapat dua kebijakan, yaitu Kebijakan Moneter dan Kebijakan Fiskal.

1) Kebijakan Moneter

Kebijakan moneter adalah proses mengatur persediaan uang sebuah negara

untuk mencapai tujuan tertentu, seperti menahan inflasi, dan mendorong

usaha pembangunan nasional. Kebijakan moneter pada dasarnya merupakan

suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal

(pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan

pembangunan) dan keseimbangan eksternal (keseimbangan neraca

pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga

stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan

harga serta neraca pembayaran internasional yang seimbang.

Kebijakan moneter dapat dilakukan oleh pemerintah dan Bank

a) Kebijakan moneter langsung yaitu pemerintah langsung campur

tangan dalam hal peredaran uang atau kredit perbankan.

b) Kebijakan moneter tidak langsung dilakukan oleh Bank Sentral

dengan cara mempengaruhi kemampuan bank-bank umum dalam

memberikan kredit.

2) Kebijakan Fiskal

Kebijakan fiskal adalah kebijakan yang dibuat pemerintah untuk

mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan

(berupa pajak) pemerintah. Kebijakan fiskal berbeda dengan kebijakan

moneter, yang bertujuan men-stabilkan perekonomian dengan cara

mengontrol tingkat bunga dan jumlah uang yang beredar. Instrumen utama

kebijakan fiskal adalah pengeluaran dan pajak. Perubahan tingkat dan

komposisi pajak dan pengeluaran pemerintah dapat memengaruhi

variabel-variabel berikut:

a) Permintaan agregat dan tingkat aktivitas ekonomi

b) Pola persebaran sumber daya

c) Distribusi pendapatan

Dengan kebijaksanaan fiskalnya, pemerintah dapat mengusahakan

terhindarnya perekonomian dari keadaan-keadaan yang tidak diinginkan

seperti keadaan dimana banyak pengangguran, inflasi, neraca pembayaran

2.1.3. Saham

Saham merupakan salah satu instrument pasar keuangan yang paling

populer. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau

pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Saham ada

dua macam, yaitu saham biasa dan saham preferen (Martalena dan Maya Malinda,

2011 : 12).

Menurut Salim (2010:223) difinisi saham adalah bentuk penyertaan modal

dalam sebuah perusahaan. Ketika kita memiliki saham sebuah perusahaan maka

bisa dikatakan kita memiliki perusahaan tersebut sebesar persentase tertentu sesuai

dengan jumlah lembar saham yang kita miliki.

Sedangkan menurut Athanasius (2012 : 14), saham adalah surat berharga

yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu

perusahaan. Saham terdiri dari 2 jenis yaitu saham biasa dan saham preferen. Saham

biasa merupakan pemilik sebenarnya dari perusahaan yang menanggung resiko dan

mendapatkan keuntungan dari perolehan dividen yang lebih besar apabila kondisi

perusahaan baik dibandingkan pemegang saham preferen. Sedangkan saham

preferen mendapatkan hak istimewa dalam pembayaran dividen dibanding saham

biasa. Pemegang saham preferen ini memperoleh hal untuk memperoleh dividen

yang tetap setiap tahunnya.

Berdasarkan pengertian diatas, saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu

perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang

surat berharga tersebut. Saham memberikan indikasi kepemilikan atas perusahaan,

sehingga para pemegang saham berhak menentukan arah kebijaksanaan perusahaan

lewat Rapat Umum Pemegang Saham (RUPS). Para pemegang saham juga berhak

memperoleh dividen yang dibagikan oleh perusahaan. Sebaliknya, pemegang

saham pun turut menanggung risiko sebesar saham yang dimiliki apabila

perusahaan tersebut bangkrut.

2.1.3.1. Jenis-Jenis Saham

Menurut Darmadji dan Fakhruddin (2012:6-7) jenis-jenis saham

diklasifikasikan sebagai berikut:

1) Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaim

dibedakan menjadi:

a) Saham biasa: saham yang menampatkan pemiliknya paling

yuniorterhadap pembagian dividen, hak atas kekayaan perusahaan

apabila perusahaan tersebut dilikuidasi.

b) Saham preferen: saham yang memiliki karakteristik gabungan

antaraobligasi dan saham biasa, karena bisa menghasilkan pendapatan

tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan

hasilseperti yang dikehendaki investor. Saham preferen dipandang

sebagaisurat berharga dengan pendapatan tetap.

2) Jenis saham dilihat dari segi cara peralihannya dibedakan menjadi:

a) Saham atas unjuk: pada saham tersebut tidak tertulis nama

pemiliknyaagar mudah dipindahtangankan dari satu investor ke investor

dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam

rapatumum pemegang saham.

b) Saham atas nama: merupakan saham yang ditulis dengan jelas siapanama

pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3) Jenis saham dilihat dari segi kinerja perdagangan dibedakan menjadi:

a) Blue-Chip Stock: saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki

pendapatanyang stabil dan konsisten dalam mebayar dividen.

b) Income Stock: saham dari suatu emitmen yang memiliki kemampuan

membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan

pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan dividen

tunai. Emiten ini tidak suka menelan laba dantidak mementingkan

potensi pertumbuhan harga saham.

c) Growth Stock: saham-saham dari emiten yang memilki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stocks yaitu

saham dari emiten yang tidak sebagai leader dalam industri namunmemiliki ciri growth stock. Umumnya saham ini berasal dari

daerahdan kurang populer di kalangan emiten.

mempunyai kemungkinan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti.

e) Counter Cyclical Stock: saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi

ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu

memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten

dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten ini

biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan

masyarakat seperti rokok dan consumer goods.

2.1.3.2. Harga saham

Harga saham merupakan nilai pasar dari selembar saham sebuah perusahaan

atau emiten pada waktu tertentu. Harga saham terbentuk dari interaksi kinerja

perusahaan dengan situasi pasar yang terjadi di pasar sekunder.

Menurut Eduardus (2010:341) pengertian harga saham adalah sebagai

berikut :

Harga saham merupakan cerminan dari ekspektasi investor terhadap faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi global.

Menurut Wira(2011:7) pengertian harga saham adalah sebagai berikut:

tinggi akan memberikan return bagi para investor berupa capital gain yang pada akhirnya akan berpengaruh juga terhadap citra perusahaan.

Sedangkan Pengertian harga saham menurut Darmadji & Fakhrudin

(2012:102) adalah:

Harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik atau pun turun dalam hitungan waktu yang begitu cepat. Ia dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham.

Dari pengertian diatas maka dapat dikatakan bahwa harga saham merupakan

aliran kas dari investor dengan tujuan mendapatkan return investor yang dapat berubah sesuai dengan harga permintaan dan penawaran.

2.1.3.3. Penilaian Harga Saham

Menurut Darmadji dan Fakhrudi (2012 :102) “Harga saham merupakan

harga yang tejadi di bursa pada waktu tertentu . Harga saham bisa berubah naik atau

pun turun dalam hitungan waktu yang begitu cepat. Ia dapat berubah dalam

hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut

dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli

saham dengan penjual saham.”

Menurut Darmadji dan Fakhrudi (2012 :102), selembar saham mempunyai

1) Harga Nominal

Harga nominal merupakan nilai yang tertera pada lembaran surat saham

yang besarnya ditentukan dalam Anggaran Dasar Perusahaan. Harga

nominal sebagian besar merupakan harga dugaan yang rendah, yang secara

arbitrer dikenakan atas saham perusahaan. Harga ini berguna untuk

menentukan harga “saham biasa yang dikeluarkan”. Besarnya harga

nominal memberikan arti penting saham karena dividen minimal biasanya

ditetapkan berdasarkan nilai nominal.

2) Harga Perdana

Harga ini merupakan harga yang dicatat pada bursa efek. Harga saham pada

pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian, akan diketahui berapa harga saham emiten itu

akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3) Harga Pasar

Harga ini merupakan harga yang ditetapkan di bursa efek bagi saham

perusahaan publik atau estimasi harga untuk perusahaan yang tidak

memiliki saham. Dalam bursa saham, angka ini berubah setiap hari sebagai

respon terhadap hasil aktual atau yang diantisipasi dan sentimen pasar

secara keseluruhan atau sektoral sebagaimana tercermin dalam indeks bursa

saham. Hal itu juga menunjukkan bahwa tujuan utama manajemen adalah

menjamin harga sebaik mungkin dalam kondisi apapun.

Menurut Irham Fahmi (2012:87) ada beberapa kondisi dan situasi yang

a) Kondisi mikro dan makro ekonomi;

b) Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan

usaha), seperti membuka kantor cabang (branch office), kantor cabang pembantu (sub branch office) baik yang dibuka di domestic maupun luar

negeri;

c) Pergantian direksi secara tiba-tiba;

d) Adanya direksi atau pihak komisaris perusahaan yang terlibat tidnk pidana

dan kasusnya sudah masuk ke pengadilan;

e) Kinerja perusahaan yang terus mengalami penurunan dalam setiap

waktunya

f) Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh

dan telah ikut menyebabkan perusahaan ikut terlibat;

g) Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal

jual beli saham.

Untuk melakukan analisis dan memilih saham terdapat dua pendekatan

dasar yaitu analisis fundamental dan analisis teknikal menurut Darmadji &

Fakhrudin (2012:149) adalah sebagai berikut:

1) Analisis Fundamental, merupakan salah satu cara untuk melakukan

penilaian saham dengan mempelajari atau mengamati berbagai indikator

yang terkait dengan kondisi makro ekonomi dan kondisi industri suatu

perusahaan hingga berbagai indikator keuangan dan manajemen

yang berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi

nilai suatu saham. Beberapa data atau indicator yang umum digunakan,

antara lain: pendapatan laba, pertumbuhan penjualan, imbal hasil atau

pengembalian atas ekuitas (return on equity), margin laba (profit margin),

dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja

perusahaan dan potensi pertumbuhan perusahaan di masa yang akan datang.

2) Analisis Teknikal, merupakan salah satu metode yang digunakan untuk

penilaian saham, dimana dengan metode ini para analis melakukan evaluasi

saham berbasis pada data-data statitsitk yang dihasilkan dari aktivitas

perdagangan saham, seperti harga saham dan volume transaksi. Dengan

berbagai grafik yang ada serta pola-pola grafik yang terbentuk, analisis

teknikal mencoba memprediksi arah pergerakan harga saham ke depan.

Analisis teknikal atau sering disebut chartist percaya bahwa perkembangan atau kinerja saham dan pasar di masa lalu merupakan cerminan kinerja ke

depan. Dengan perkataan lain, mereka percaya “sejarah akan berulang

kembali”.

Tetapi menurut Pandji Anoraga dan Piji Pakarti (2003:65) menyatakan

bahwa analisis fundamental mengandung kelemahan diantaranya :

1) Informasi dan analisis yang digunakan mempunyai kemungkinan tidak

tepat;

2) Estimasi nilai bisa salah karena harapan atau ekspansi dimana yang akan

datang tidak bisa dibuktikan pada saat sekarang dengan kata lain

3) Pasar yang mempunyai kemungkinan tidak memperbaiki kesalahan dan

akibatnya tidak mencapai nilai yang ditaksirkan;

4) Pertumbuhan tidak memberikan arti yang sama setiap saat.

Analisis saham bertujuan untuk menaksir nilai intrinsik (intrinsic value)

suatu saham, dan kemudian membandingkannya dengan harga pasar saat ini

(current market price) saham tersebut. Nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari saham tersebut. Menurut Suad Husnan

(2001:288) pedoman tersebut yang dipergunakan adalah sebagai berikut:

1) Apabila NI > harga pasar saat ini, maka saham tersebut dinilai undervalued

(harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan

apabila saham tersebut dimiliki.

2) Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued

(harganya terlalu mahal), dan karenanya harus dijual.

3) Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi seimbang.

2.1.3.4. Faktor-faktor yang mempengaruhi Harga Saham

Harga saham perusahaan go public selalu berfluktuasi naik dan turun, dan

hal inilah yang menjadi daya tarik para investor melakukan investasi, karena

disamping dividen yang diperoleh, juga dimungkinkan untuk memperoleh capital

gain dari fluktuasi tersebut. Banyak investor yang bingung dan panik, karena fluktuasi harga saham dalam hitungan hari atau jam dapat turun drastis, walaupun

Beberapa faktor-faktor yang dominan mempengaruhi fluktuasi harga saham

suatu perusahaan, antara lain (Mangasa Simatupang, 2010:71) :

1. Perkiraan performa perusahaan

Pada intinya investasi yang sering dilakukan pada investor terhadap

saham-saham perusahaan go public adalah membeli prospek perusahaan, prospek perusahaan tersebut dapat berubah setiap saat, tergantung dari banyak

faktor. Adapun faktor-faktor perkiraan perubahan performa perusahaan

yang dominan mempengaruhi harga saham di bursa yang meliputi perkiraan

tingkat laba.

2. Kebijakan korporasi yang dilakukan perusahaan

Kebijakan korporasi akan mengubah komposisi jumlah saham dan akan

sangat berpengaruh mendorong timbulnya perubahan harga saham

perusahaan. Contoh kebijakan korporasi antara lain right issue (penawaran terbatas), stock split (pemecahan saham), pembagian saham bonus, merger,

akuisisi, divestasi dan investasi.

3. Kebijakan pemerintah

Setiap adanya rencana kebijakan pemerintah baik yang bersifat wacana

ataupun resmi seperti pajak perseroan, ekspor-impor, perijinan, penanganan

limbah industri, dan lingkungan hidup serta kebijakan lainnya, akan

berpengaruh sangat besar terhadap harga saham perusahaan go public baik secara langsung maupun tidak langsung.

Kondisi ekonomi yang tidak stabil, seperti tingginya tingkat inflasi,

pangangguran yang tinggi, menurunnya aktivitas ekonomi, fluktuasi nilai

mata uang, tingkat suku bunga perbankan serta tidak stabilnya keadaan

politik dan keamanan suatu negara dipastikan juga akan berpengaruh

langsung terhadap pergerakan transaksi perdagangan saham di bursa efek.

Indonesia sebagai negara berkembang yang ekonominya masih rentan dan

sensitif terhadap pengaruh yang datangnya dari luar negeri, dan dalam

negeri terkait dengan isu-isu politik dan keamanan.

5. Rumor dan sentimen pasar

Rumor dan sentimen pasar terhadap saham perusahaan yang

diperdagangkan di bursa efek adalah sesuatu hal yang lumrah, misalnya

pemberitaan adanya penyelewengan keuangan yang dilakukan direksi,

penggelapan pajak dan perdagangan yang dilakukan orang dalam (insider trading) dan lain-lain. Semua rumor dan sentiment tersebut dapat muncul

kapan saja kepada setiap perusahaan yang sahamnya diperdagangkan di

bursa efek dapat bepengaruh sangat besar terhadap merosotnya harga saham

perusahaan, atau sebaliknya meningkatnya harga saham secara tajam dalam

waktu seketika.

Faktor-faktor tersebut paling dominan mempengaruhi harga saham

perusahaan go public, dengan mengetahui faktor-faktor yang dapat mempengaruhi pergerakan harga saham. Investor dapat secara cermat memilih saham yang akan

2.1.4. Kerangka Pemikiran

2.1.4.1. Pengaruh Earnings Per share terhadap harga saham

Widoatmodjo (2008:102) Dalam perdagangan saham, Earning Per Share

sangat berpengaruh terhadap harga saham. Semakin tinggi EPS maka akan semakin

mahal suatu saham dan sebaliknya.

Kasmir (2012:207) menyatakan bahwa semakin tinggi nilai EPS, maka

semakin besar keuntungan yang akan diperoleh pemegang saham sehingga

berpengaruh terhadap harga saham.

Stice dan Skousen (2005:647), terdapat hubungan yang signifikan antara

perubahan earning dan perubahan saham. Apabila EPS tinggi, investor menganggap

perusahaan mempunyai prospek yang baik di masa yang akan datang, karena

investor percaya bahwa nilai suatu saham akan bergantung pada kemampuan

perusahaan dalam menghasilkan laba setiap lembar saham. Apabila EPS yang

dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk

menanamkan modalnya juga meningkat dan akan meningkatkan harga saham

seiring dengan tingginya permintaan akan saham.

Husnan (2001: 317) menyatakan tingkat profitabilitas akan mempengaruhi tingkat harga saham. Hal tersebut dikarenakan apabila perusahaan mampu

meningkatkan laba untuk tiap lembar sahamnya, maka investor menganggap bahwa

perusahaan mampu memberikan dividen per lembar saham yang besar pula. Hal ini

akan menambah tingkat kepercayaan investor terhadap emiten. Kepercayaan

emiten. Permintaan saham emiten yang meningkat, mengakibatkan harga saham

juga akan meningkat.

Ni Putu Nova Eka Yanti dan I Ketut Suryanawa (2013) dalam penelitiannya

yang berjudul “Pengaruh Earnings Per Share terhadap harga saham dengan

dividend Per Sharesebagai variabel moderasi” menyimpulkan bahwa Earning Per

Share dengan harga Saham memiliki pengaruh yang signifikan terhadap harga saham. Penelitian tersebut sejalan pula dengan penelitian yang dilakukan oleh Putu

Dina Aristya Dewi dan I.G.N.A. Surya (2013), Ellen Rusliati dan Galih Prasetyo

(2011) yang menyebutkan bahwa EPS berpengaruh signifikan positif bagi harga

saham.

Sedangkan menurut Muhammad Hanif and Zulfiqar Ali Shah (2011) dalam

penelitiannya Capital Assets Pricing on KSE-Pakistan and Fundamental Values: An

Analysis of FCF and EPS menyatakan bahwa Free cash flow discouting model and

equity and to document the impact of free cash flows to equity (FCFE) amd earning

per share on stock price. Earning Per Share (EPS) displayed a strong positif

relationship with market price. Yang artinya, earning per share berpengaruh positif

terhadap harga saham.

Berdasarkan teori diatas maka penulis dapat menyimpulkan bahwa apabila

semakin tinggi EPS maka harga saham akan mengalami kenaikan yang akan

meningkatkan harga saham.

2.1.4.2. Pengaruh Inflasi terhadap Harga Saham

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang

produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga

cenderung mengalami kenaikan. Inflasi dapat meningkatkan pendapatan dan biaya

perusahaan. Jika peningkatan biaya produksi lebih tinggi dari permintaan harga

yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun

maka perlahan-lahan kinerja perusahaan juga ikut menurun. Akibatnya minat

investor terhadap saham perusahaan tersebut kurang disukai dan jika minat investor

turun maka harga saham juga berimbas akan turun juga Tandelilin ( 2012:343).

Tajul Khalwaty(2000; 283)menyatakan tentang pengaruh inflasi terhadap

harga saham bahwa inflasi tidak hanya terjadi sebagai akibat dari fenomena

ekonomi, tetapi juga merupakan akibat dari fenomena politik. Keguncangan politik

suatu negara akan mempengaruhi harga saham.

Dari keterangan di atas, dapat disimpulkan bahwa adanya hubungan antara

inflasi terhadap harga saham di mana hubungan ini berkorelasi negatif. Jika

semakin tinggi tingkat inflasi yang terjadi maka harga saham suatu perusahaan akan

turun, begitu juga sebaliknya, jika tingkat inflasi semakin rendah, maka harga

saham suatu perusahaan akan naik.

Samsul (2006:201) Inflasi yang tinggi akan menjatuhkan harga saham di

pasar. Sementara inflasi yang rendah akan berakibat pertumbuhan ekonomi yang

sangat lamban dan pada akhirnya harga saham juga bergerak dengan lamban.

Yulia Efni (2009) menyatakan bahwa Inflasi mempunyai pengaruh negatif

terhadap harga saham. Apabila inflasi naik maka harga saham akan mengalami

penurunan, dan apabila inflasi mengalami penurunan maka harga saham akan

Kenaikan tingkat inflasi akan menyebabkan penurunan daya beli uang. Di

samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang

diperoleh investor dari investasinya. Besarnya pengaruh inflasi juga berpengaruh

terhadap harga saham, ini dikarenakan inflasi bagi ekonomi suatu negara sangat

krusial. Hubungan yang berlawanan antara tingkat inflasi dengan harga saham

terjadi karena ketika ada kenaikan tingkat inflasi akan mendorong investor untuk

menanamkan modalnya dalam bentuk tabungan dan deposito serta meninggalkan

jenis investasi dalam bentuk saham yang dipandang oleh investor beresiko tinggi.

Dampak dari pengalihan investasi ini akan berpengaruh pada melemahnya

permintaan saham sehingga pada gilirannya harga sahampun akan menurun. Hal ini

mendukung hasil penelitian yang dilakukan oleh Kewal (2012) yang menyatakan

bahwa inflasi berpengaruh terhadap harga saham.

Menurut Daferighe Emmanuel E dan Aje Samuel (2009) dalam

penelitiannya The Impact of Real Gross Domestoc Product, Inflation and Interest

Rates on Stock Prices of Quoted Companiesin Nigeria bahwa Secara simultan Inflasi mempengaruhi harga saham di perusahaan di Nigeria periode 1997-2006.

Berdasarkan uraian kerangka pemikiran diatas maka dapat di rumuskan

paradigma pada gambar sebagai berikut:

Earnings Per Share

(X1)

- Irham Fahmi (2012:96

- Darmadji dan Fakhrudin (2012:154)

2.1.5. Hipotesis

Setelah adanya kerangka pemikiran maka diperlukan pengujian hipotesis

untuk mengetahui ada atau tidaknya hubungan antara variabel bebas dengan

variabel terikat.

Menurut Suharsimi Arikunto (2010:110) mengatakan bahwa pengertian

hipotesis penelitian adalah :

“Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang

terkumpul”.

Menurut Sugiyono (2011 : 64) mengatakan bahwa pengertian hipotesis

penelitian adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pernyataan”.

Maka dapat disimpulkan bahwa hipotesis merupakan jawaban sementara

yang diungkapkan dalam pernyataan yang dapat diuji dan merupakan jawaban

sementara dari rumusan masalah yang telah dibuat sebelumnya.

-Tandelilin(2012:343) -Samsul(2006:201) -Tajul Khalwaty (2000; 283)

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

H

1 : Earnings Per share (EPS) berpengaruh terhadap harga saham.

44

3.1 Metode Penelitian

Menurut Sugiyono (2012:2), Metode penelitian adalah:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis”.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif dan metode verifikatif dengan pendekatan kuantitatif, yaitu penelitian

yang menekankan analisisnya pada data-data numeric (angka) dengan

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan

antara variable yang diteliti, sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang di teliti.

Pengertian metode deskriptif menurut Sugiyono (2010:147) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan menurut Juliansyah Noor (2012:34) menyatakan bahwa metode

deskriptif merupakan suatu gejala, peristiwa, kejadian yang terjadi saat sekarang.

Dari pengertian diatas dapat diartikan bahwa metode deskriptif merupakan

gejala, peristiwa, dan kejadian yang terjadi di saat sekarang kemudian ditarik

kesimpulannya.

Menurut Arikunto (2010:4), menjelaskan bahwa metode verifikatif pada

dasarnya ingin menguji kebenaran dari suatu hipotesis melalui pengumpulan data

di lapangan.

Sedangkan metode verifikatif menurut Mashuri (2008:45) dalam Umi

Narimawati dkk. (2010:29) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dari pengertian diatas dapat dikatakan metode penelitian verifikatif

digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan

para ahli mengenai keterkaitan antara earning per share, Inflasi dan harga saham.

Jenis penelitian ini adalah penelitian kuantitatif. Adapun pengertian

pengertian penelitian kuantitatif menurut Sugiyono (2010:130) menyatakan bahwa:

”Penelitian kuantitatif dapat diartikan sebagai penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik

dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X1

(Earning Per Share) X2 (Inflasi) terhadap Y (Harga Saham). Verifikatif berarti

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:58) pengertian operasional variabel adalah segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

Adapun pengertian variabel penelitian menurut Sugiyono (2010:38) adalah

suatu atribut atau sifat atau nilai dari orang, atau objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya.

Operasionalisasi variabel diperlukan untuk menentukan konsep, indikator,

ukuran serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, adapun

variabel yang digunakan dalam penelitian ini adalah :

1) Variabel Bebas/Independen (X1 dan X2)

Dalam hal ini variabel bebas akan berkaitan dengan masalah yang akan

diteliti adalah variabel X1 adalah Earning Per Share dan X2 adalah Inflasi.Dalam operasionalisasinya variabel ini semua variabel ini di ukur

oleh rasio.

2) Variabel Tidak Bebas/Dependen (Y)

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti

Operasionalisasi variabel dalam penelitian tentang pengaruh Earning Per Share dan Inflasi terhadap Harga Saham pada Perusahaan Perbankan yang terdaftar

di Bursa Efek Indonesia akan dijelaskan dalam tabel 3.1

Tabel 3 . 1 Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Earnings Per Share

(X1)

earning per share adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilan usaha yang dilkakukannya. Menurut Kasmir (2010:116)

��� =Jumlah rata − rata lembar saham beredar Laba bersih setelah bunga dan pajak

*) Menurut Tandelilin (2012:375)

IHKt = Indeks Harga Konsumen periode t. IHKt-1 = Indeks Harga Konsumen periode t-1 *) Sumber : Bank Indonesia

Rasio

Harga saham (Y)

“Harga saham merupakan

cerminan dari ekspektasi investor terhadap faktor-faktor

earning, aliran kas, dan tingkat

return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi

global.”

Menurut Eduardus (2010:341)

Harga saham yang digunakan merupakan harga saham penutupan (closing price)

Jogiyanto (2003:108)

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diperoleh secara tidak langsung dengan mempelajari literatur atau

dokumen yang berhubungan dengan laporan keuangan perusahaan yang diteliti.

Adapun menurut Sugiyono (2012: 193), “sumber sekunder merupakan sumber yang

tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain

atau lewat dokumen.”

Data sekunder berupa bukti, catatan maupun dokumen yang telah tersusun

dengan rapi dalam arsip yang dipublikasikan.

3.3.2 Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan penulis dalam penelitian ini

adalah sebagai berikut :

1) Penelitian Kepustakaan (Library Research)

Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi

sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan untuk

mengolah data dengan cara membaca, mempelajari, menelaah, dan

mengkaji literatur-literatur berupa buku, jurnal, makalah maupun

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

2) Penelitian Lapangan (Field Research)

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara

dokumentasi, yaitu pengumpulan data dengan cara mencatat data yang

yang dimiliki perusahaan yang terkait dengan laporan keuangan

perusahaan, Earning per Share, Inflasi, Harga Saham serta

informasi-informasi lain yang diperlukan.

3.4 Populasi, Sampel dan Tempat serta waktu penelitia 3.4.1 Populasi

Populasi penelitian merupakan sekumpulan objek yang ditentukan melalui

suatu kriteria tertentu yang akan dikategorikan ke dalam objek tersebut bisa

termasuk orang, dokumen atau catatan yang di pandang sebagai objek penelitian.

Menurut Margono (2010:118),”Populasi adalah seluruh data yang menjadi

perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan”. Sedangkan

menurut Sukmadinata (2011:250) mengemukakan bahwa populasi adalah

“Kelompok besar dan wilayah yang menjadi lingkup penelitian kita”.

Menurut Sugiyono (2012:115) pengertian populasi adalah wilayah

generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Dari pengertian diatas, dapat disimpulkan bahwa populasi bukan sekedar

jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh

karakteristik atau sifat yang dimiliki oleh subjek atau objek tersebut.

Populasi yang diambil oleh penulis adalah laporan keuangan Perusahaan

Perbankan BUMN yang terdaftar di Bursa Efek Indonesia yang berjumlah 4

2007-2014,sehingga dalam penelitian ini terdapat populasi sebanyak 32 laporan

keuangan. Serta data Inflasi yang diambil dari Bank Indonesia melalui website

(http://bi.co.id/) periode 2007-2014.

Tabel 3 . 2 Populasi Penelitian

Laporan Keuangan Perbankan (BUMN) yang Terdaftar di BEI

No Kode Emiten Nama Laporan Keuangan Bank

1 BBNI Laporan Keuangan Bank Negara

Indonesia (persero) Tbk

2 BBRI Laporan Keuangan Bank Rakyat

Indonesia (persero) Tbk

3 BBTN Laporan Keuangan Bank Tabungan

Negara (persero) Tbk

4 BMRI Laporan Keuangan Bank Mandiri

(persero) Tbk

3.4.2 Penarikan Sample

Pengertian Sampel menurut Sugiyono (2012:116) adalah “bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

“Sampel yang digunakan dalam penelitian ini menggunakan teknik sampling

jenuh karena menggunakan semua populasi dalam penentuan sampelnya”.

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi sebagai sampel”.

Jumlah Sampel yang dianjurkan dalam suatu penelitian menurut Hair et al

(2006:196), diungkapkan bahwa: In addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variabels. A general rule is that the ratio should be

never fall bellow 1:15, meaning that five observations are made for each independent variable in the variate.

Berdasarkan teori tersebut, jumlah Sampel minimal dalam penelitian ini

adalah 15x2 Variabel Independent yaitu 30 buah Sampel.

Sampel yang diambil dalam penelitian ini adalah laporan keuangan 4

Perusahaan Perbankan BUMN yang terdaftar di Bursa Efek Indonesia periode

2007-2014 yang berjumlah 32 laporan keuangan. Serta data Inflasi yang diambil

dari Bank Indonesia melalui website (http://bi.co.id/) periode 2007-2014.

Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan

keuangan tahunan dari tahun 2007-2014 sebanyak 32 laporan keuangan.

3.4.3 Tempat dan Waktu Penelitian 3.4.1.1 Tempat Penelitian

Penelitian ini dilakukan pada Perusahaan Perbankan (BUMN) yang

terdaftar di Bursa Efek Indonesia periode 2007-2014. Untuk memperoleh data dan

informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan

penelitian yang terkait dengan data laporan keuangan perusahaan Perbankan