BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Kemajuan ilmu pengetahuan dan teknologi yang semakin pesat dewasa ini menjadikan menurunnya penggunaan tenaga kerja manusia. Dengan ditemukannya inovasi baru dapat mengurangi penggunaan tenaga kerja manusia di dalam bekerja. Sekalipun tenaga kerja manusia tetap memegang peranan yang sangat penting. Karena peralatan dan mesin teknologi canggih di dalam suatu perusahaan tetap membutuhkan tenaga kerja manusia untuk mengoperasikannya.

Setiap perusahaan atau badan usaha selalu membutuhkan faktor tenaga kerja manusia, dalam hal ini adalah pegawai. Pegawai merupakan orang pribadi yang di pekerjakan dalam perusahaan (pemberi kerja) yang melakukan pekerjaan berdasarkan suatu kesepakatan berupa perjanjian kerja baik tertulis maupun tidak tertulis. Peran serta seorang pegawai dalam melaksanakan tugasnya sangat mendukung suatu pencapaian tujuan perusahaan. Untuk pencapaian tujuan perusahaan di butuhkan adanya balas jasa atau pembayaran gaji yang sesuai bagi pegawai yang dapat menjadi salah satu usaha untuk memacu kinerja pegawai.

perhitungan sampai pembayaran dapat berjalan dengan efisien dan lancar. Dengan cara tersebut maka akan memberi kemudahan dalam pengawasan pelaksanaan penggajian pegawai.

Tujuan perusahaan dalam melaksanakan kegiatannya adalah ingin mendapatkan laba yang maksimal guna mempertahankan kelangsungan operasional dan memungkinkan perusahaan melakukan ekspansi di masa depan. Guna pencapaian tujuan tersebut, maka salah satunya perlu adanya upaya untuk memberikan gaji sesuai dengan jasa yang diberikan pegawainya untuk mencapai tujuan perusahaan.

Untuk menetapkan gaji maka seorang pimpinan harus mengetahui tentang produktivitas, jabatan atau golongan, lama masa kerja dan prestasi masing-masing pegawainya. Gaji dapat dijadikan sebagai pemacu semangat untuk meningkatkan kinerja pegawai agar bekerja lebih giat dan rajin. Dengan gaji yang dibayarkan maka pegawai dapat memenuhi kebutuhan pokoknya sehari-hari. Pada umumnya gaji dibayarkan kepada pegawai secara rutin setiap bulan berdasarkan jabatan atau golongan, pengalaman kerja, prestasi kerja dan tingkat pendidikan yang dimilikinya.

Dalam perhitungan gaji di banyak perusahaan sering kali terjadi kesalahan, baik dalam pencatatan maupun perhitungan yang disebabkan oleh human error (kesalahan manusia) ataupun kesalahan sistem komputerisasi yang ada di perusahaan. Kesalahan seperti ini pun pernah terjadi di PT ASKES (Persero) dikarenakan kasir salah melihat nilai nominal pada rapel gaji pegawai, sehingga terjadi kelebihan pembayaran gaji pada seorang pegawai.

Menurut peraturan penggajian pegawai yang berlaku pada PT ASKES seharusnya semua komponen gaji kecuali tunjangan kendaraan dibayarkan di awal, tetapi karena terjadi kesalahan sehingga tunjangan kendaraan yang seharusnya dibayarkan pada pegawai di akhir itu dibayarkan di awal. Kelebihan bayar seperti ini akan ditagih dengan cara memotong gaji pegawai yang bersangkutan pada bulan berikutnya. Kasir yang melakukan kesalahan seperti tersebut diatas pun akan dipotong gajinya sebagai akibat dari kelalaiannya. Agar kejadian seperti ini tidak terjadi lagi maka PT ASKES (Persero) menyusun prosedur penggajian pegawai yang mengatur semua proses dan tata cara penggajian pegawainya secara baik dan benar.

Karena itulah maka penulis menjadikan prosedur penggajian pegawai sebagai topik dalam penyusunan Laporan Kerja Praktek dengan judul “TINJAUAN ATAS

PROSEDUR PENGGAJIAN PEGAWAI PADA PT ASKES (Persero)

REGIONAL V BANDUNG JAWA BARAT”.

1.2Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek ini yaitu untuk mengetahui prosedur penggajian pegawai yang digunakan di PT ASKES (Persero) Regional V Bandung Jawa Barat.

Adapun tujuan kegiatan praktek kerja lapangan ini yaitu :

1. Untuk mengetahui bidang-bidang yang terlibat dalam penggajian dan komponen-komponen gaji pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat.

2. Untuk mengetahui bagaimana proses atau prosedur penggajian pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan yang dapat diperoleh dari kegiatan praktek kerja lapangan yaitu :

a. Bagi Penulis

Hasil kegiatan ini bermanfaat bagi penulis yaitu untuk memberikan pengetahuan tentang prosedur penggajian pegawai yang diterapkan di PT ASKES (Persero).

b. Bagi Perusahaan

Sebagai bahan untuk mengevaluasi bagi pengembangan perusahaan dan sumbangan saran bagi manajemen perusahaan dalam menetapkan keputusan atau kebijakan mengenai prosedur penggajian pegawai di PT ASKES (Persero) agar mampu meningkatkan kinerjanya pada masa yang akan datang.

c. Bagi Mahasiswa

Sebagai bahan informasi yang berguna bagi pihak-pihak yang membutuhkan informasi mengenai prosedur penggajian pegawai dalam rangka melakukan penelitian.

d. Bagi Pembaca dan pihak lain

1.4 Metode Kerja Praktek

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengungkapkan atau mencatat data baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyususn suatu karya ilmiah dan kemudian menganalisa faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data yang diperoleh.

Metode yang digunakan oleh penulis dalam penyusunan laporan kerja praktek adalah metode deskriptif naratif dengan Block Release yaitu suatu metode yang menggambarkan suatu keadaan atau masalah yang terjadi berdasarkan data dan fakta yang diperoleh selama periode tertentu saat penulis melaksanakan kerja praktek.

Menurut Sugiyono dalam bukunya yang berjudul Statistika Untuk Penelitian menyatakan pengertian metode Analisa deskriptif sebagai berikut : “Metode Deskriptif Analisa merupakan metode penelitian dengan cara

mengumpulkan data-data sesuai dengan yang sebenarnya kemudian data-data tersebut disusun, diolah dan di Analisa untuk dapat memberikan gambaran mengenai masalah yang ada”.

(2006:21)

metode yang menyelenggarakan kerja praktek dalam suatu periode tertentu. Penulis melakukan kerja praktek di PT ASKES (Persero) Regional V Bandung Jawa Barat selama satu bulan atau 25 (dua puluh lima) hari kerja, Teknik pengumpulan data yang dilakukan dalam menyusun laporan kerja praktek ini adalah sebagai berikut :

1. Studi Lapangan (Field Research)

a. Praktek Langsung (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung ke tempat penelitian terhadap data yang berkaitan dengan masalah yang akan dibahas.

b. Wawancara (Interview) yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung secara lisan dengan pihak-pihak yang kompeten di PT ASKES (Persero) Regional V Bandung Jawa Barat khususnya pada Bagian Keuangan.

1.5 Lokasi dan Waktu Kerja Praktek

Tempat pelaksanaan Kuliah Kerja Praktek adalah di PT ASKES (Persero) Regional V Bandung Jawa Barat, Jalan Dr. Djundjunan No. 144 Bandung 40163 Telp. (022) 2013174 pada Bagian Keuangan.

Waktu yang ditempuh penulis dalam melaksanakan kuliah kerja praktek pada PT ASKES (Persero) Regional V Bandung Jawa Barat yaitu selama satu bulan atau 25 (dua puluh lima) hari kerja terhitung mulai dari tanggal 1 Juli 2010 sampai dengan tanggal 2 Agustus 2010. Dengan ketentuan hari dan jam kerja praktek yang berlaku di PT ASKES (Persero) Regional V Bandung Jawa Barat yaitu dari hari Senin sampai Jum’at mulai pukul 07.30 sampai dengan pukul

10 2.1 Sejarah Singkat PT Askes (Persero)

Program asuransi kesehatan bagi pegawai negeri dan penerima pensiunan sudah dimulai sejak jaman Kolonial Belanda tahun 1934. Berdasarkan staategeling nomor 1 yang ditetapkan tanggal 19 Desember 1934 dan saat itu baru diberlakukan bagi pegawai negeri dan penerima pensiun yang statusnya disamakan dengan orang Eropa. Baru pada tahun 1938, program ini didasarkan pada staategeling nomor 110 yang ditetapkan pada tanggl 19 Februari 1938 program ini diberlakukan bagi seluruh pegawai negeri dan penerima pensiunan.

Melalui Peraturan Pemerintah nomor 69 tahun 1991, kepesertaan dari program jaminan pemeliharaan kesehatan ditambah dengan Veteran dan Perintis Kemerdekaan beserta anggota keluarganya. Melalui Peraturan Pemerintah nomor 69 tahun 1991 ini, perusahaan diizinkan memperluas jangkauan kepesertaannya ke badan usaha dan badan lainnya sebagai peserta sukarela. Status Perusahaan Umum diubah menjadi PT Persero melalui Peraturan Pemerintah nomor 6 tahun 1992 dengan pertimbangan fleksibilitas dalam pengelolaan keuangan dan manajemen lebih mandiri.

PT. Askes (Persero) merupakan Badan Usaha Milik Negara yang ditugaskan khusus oleh pemerintah untuk menyelenggarakan jaminan pemeliharaan kesehatan bagi Pegawai Negeri Sipil, Penerima Pensiun PNS dan TNI/POLRI, Veteran, Perintis Kemerdekaan beserta keluarganya dan Badan Usaha lainnya. Sejarah singkat penyelenggaraan program Asuransi Kesehatan akan diuraikan berikut ini.

Pada tahun 1984 untuk lebih meningkatkan program jaminan pemeliharaan kesehatan bagi peserta dan agar dapat dikelola secara profesional, Pemerintah menerbitkan Peraturan Pemerintah Nomor 22 Tahun 1984 tentang Pemeliharaan Kesehatan bagi Pegawai Negeri Sipil, Penerima Pensiun (PNS, ABRI dan Pejabat Negara) beserta anggota keluarganya. Dengan Peraturan Pemerintah Nomor 23 Tahun 1984, status badan penyelenggara diubah menjadi Perusahaan Umum Husada Bhakti.

Kemudian pada tahun 1991, berdasarkan Peraturan Pemerintah Nomor 69 Tahun 1991, kepesertaan program jaminan pemeliharaan kesehatan yang dikelola Perum Husada Bhakti ditambah dengan Veteran dan Perintis Kemerdekaan beserta anggota keluarganya. Disamping itu, perusahaan diijinkan memperluas jangkauan kepesertaannya ke badan usaha dan badan lainnya sebagai peserta sukarela. Pada tahun 1992 Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 1992 status Perum diubah menjadi Perusahaan Perseroan (PT Persero) dengan pertimbangan fleksibilitas pengelolaan keuangan, kontribusi kepada Pemerintah dapat dinegosiasikan untuk kepentingan pelayanan kepada peserta dan manajemen lebih mandiri.

Pemeliharaan Kesehatan bagi masyarakat miskin (Askeskin) Program Askeskin untuk tahun 2006, target kepesertaaannya adalah 60 juta jiwa.

Pada tahun 2008 Pemerintah mengubah nama Program Jaminan Kesehatan Bagi Masyarakat Miskin (PJKMM) menjadi Program Jaminan Kesehatan Masyarakat (Jamkesmas). PT Askes (Persero) berdasarkan Surat Menteri Kesehatan RI Nomor 112/Menkes/II/2008 mendapat penugasan untuk melaksanakan Manajemen Kepesertaan Program Jamkesmas yang meliputi tatalaksana kepesertaan, tata lakasana pelayanan dan tata laksana organisasi dan manajemen.

Sebagai tindak lanjut atas diberlakukannya Undang-undang Nomor 40/2004 tentang SJSN PT Askes (Persero) pada 6 Oktober 2008 PT Askes (Persero) mendirikan anak perusahan yang akan mengelola Kepesertaan Askes Komersial. Berdasarkan Akta Notaris Nomor 2 Tahun 2008 berdiri anak perusahaan PT Askes (Persero) dengan nama PT Asuransi Jiwa Inhealth Indonesia yang dikenal juga dengan sebutan PT AJII.

Kemudian yang terbaru yaitu pada tanggal 20 Maret 2009 berdasarkan Surat Keputusan Menteri Keuangan Nomor Kep-38/KM.10/2009 PT Asuransi Jiwa Inhealth Indonesia selaku anak perusahaan dari PT Askes (Persero) telah memperoleh ijin operasionalnya. Dengan dikeluarkannya ijin operasional ini maka PT Asuransi Jiwa Inhealth Indonesia dapat mulai menyelenggarakan asuransi kesehatan bagi masyarakat.

- Tahun 2003

Penghargaan Asuransi Terbaik untuk Kategori Asuransi Sosial dari Majalah Investor.

BUMN Terbaik untuk BUMN dengan asset 1-10 Triliun dari Majalah Investor.

Indonesia Best Brand Award 2003 dari MARS, Majalah Swa dan Swaranet.

- Tahun 2004

BUMN Terbaik Sektor Keuangan dalam Penghargaan BUMN & CEO BUMN Terbaik Tahun 2004.

Indonesia Best Brand Award 2004 dari MARS, Majalah Swa dan Swaranet.

BUMN Terbaik untuk BUMN dengan asset 1-10 Triliun dari Majalah Investor.

10 besar BUMN penyumbang laba terbesar. Nominasi CEO BUMN Award.

- Tahun 2005

The International Arch of Europe For Quality and Technology Award 2005 in the Gold Category, in Frankfurt, Germany on Monday February 28th.

GOLDEN BRAND AWARD; setelah 3 tahun berturut-turut (2003, 2004, 2005) memperoleh Indonesia Best Brand Award untuk Kategori Asuransi Kesehatan.

BUMN Terbaik kedua kategori Jasa Keuangan dalam Penghargaan BUMN & CEO BUMN Terbaik.

- Tahun 2006

Penghargaan Khusus "Asuransi Terbaik 2006" untuk Kategori Asuransi Sosial dari Investor group.

CEO Terbaik Peringkat 6 (Direktur Utama) pada acara Business Review Award 2006.

GOLDEN BRAND AWARD 2006.

Tokoh Financial Indonesia 2006 untuk Kategori Asuransi versi Majalah Investor.

Penghargaan 'Seal of Excellent for Handicrafts 2006 South East Asia Program' - Bangkok Thailand (Mitra Binaan Batik Wirokuto - Yogyakarta).

- Tahun 2007

Penghargaan Khusus "Asuransi Terbaik 2007" untuk Kategori Asuransi Sosial dari Investor group.

"Platinum" Indonesia Best Brand Award 2007.

Juara Harapan I : ANUGERAH MEDIA HUMAS 2007 Kategori Merchandise.

Indonesia Quality Award for BUMN 2007 based on Malcolm Baldridge Criteria.

BUMN Terbaik 2007 kategori bidang keuangan sektor asuransi versi Investor Media Group.

- Tahun 2008

"The best insurance company" (penghargaan khusus asuransi sosial), Investor award 2008.

"Platinum" Indonesia Best Brand Award 2008, Jakarta Agustus 2008. Peringkat 2 Annual Report Award 2007 kategori Perusahaan Keuangan Non Listed.

"Platinum Brand Award " Indonesia Best Brand Award 2008.

The best 5 for "The Best company in Finance and CEO", Business Review award 2008.

Early improvement & Silver Achievment Award "The Performance Excellence Growth" for Big Company, IQA (Indonesia Quality Award) 2008.

"BUMN Terbaik 2008, Bidang Keuangan Sektor Asuransi" Investor Award 2009.

PT Askes (Persero) yang berkedudukan di Jakarta didirikan dengan Akte Notaris Muhani Salim, SH Nomor 104 tanggal 20 Agustus 1992 yang telah beberapa kali diubah terakhir dengan Akte Notaris NM Dipo Nusantara Pua Upa, SH., Nomor 37, tanggal 19 Agustus 2008 yang mempunyai maksud dan tujuan serta kegiatan sebagai berikut :

Maksud dan tujuan perusahaan adalah turut melaksanakan dan menunjang kebijakan dan program Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di bidang asuransi sosial melalui penyelenggaraan asuransi/jaminan kesehatan bagi pegawai negeri sipil, penerima pensiun, veteran, perintis kemerdekaan beserta keluarganya, dan masyarakat lainnya, serta optimalisasi pemanfaatan sumber daya perusahaan untuk menghasilkan jasa yang bermutu tinggi dan berdaya saing kuat, guna meningkatkan nilai manfaat bagi peserta dan nilai perusahaan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

Gambar 2.1

PT Askes (Persero) memiliki visi dan misi dalam menjalankan perusahaannya agar dapat mencapai sasaran yang ingin dicapai. Visi PT Askes Persero yaitu Menjadi ”specialist” asuransi kesehatan dan

jaminan pemeliharaan kesehatan dan ”market leader” di Indonesia.

”Specialist” berarti :

1. hanya melakukan usaha dalam bidang asuransi kesehatan dan jaminan pemeliharaan kesehatan.

2. menyelenggarakan usaha asuransi kesehatan dan jaminan pemeliharaan kesehatan secara profesional dan memberikan pelayanan yang bermutu bagi pelanggan.

”Market Leader” berarti :

Dapat menguasai pangsa pasar 20% dari potensi pasar dalam kurun waktu 5 (lima) tahun.

Di dalam visi ini tercakup nilai-nilai (values), yaitu keyakinan atas asas kepercayaan apa yang dipakai sebagai landasan perusahaan; misi (mission), yaitu tugas dan aspirasi yang diemban oleh perusahaan; serta cita-cita (goals), yaitu untuk apa dan kemana tujuan perusahaan.

Sedangkan misi PT Askes (Persero) yaitu turut membantu pemerintah dibidang kesehatan dengan :

2. menyelenggarakan asuransi kesehatan yang bersifat komersial bagi masyarakat berpenghasilan tetap, terutama kelompok menengah ke atas, berdasarkan ”managed care” dan ”indemnity” untuk kemamfaatan bagi ”stakeholders”

Mengelola hanya pogram Asuransi Kesehatan. Membawa dan mengoperasikan perusahaan sebagai “Sang Spesialis” yang artinya

sama dengan Profesionalisme dalam asuransi kesehatan. Menjadikan PT ASKES (Persero) sebagai Pusat Unggulan dalam SDM dan Sistem.

2.2 Struktur Organisasi PT Askes (Persero)

Setiap perusahaan mempunyai struktur organisasi perusahaan yang berbeda-beda. Perbedaan ini tergantung kepada perusahaan tersebut yang disesuaikan dengan kegiatan dalam perusahaan untuk mencapai tujuan yang telah ditetapkan.

Struktur organisasi perusahaan merupakan bagian dari manajemen perusahaan. Dengan adanya struktur organisasi yang baik, maka akan memudahkan pemimpin para pegawai untuk mengetahui batas-batas tugas, wewenang dan tanggung jawab, serta hubungan kerja tiap pegawainya.

Struktur organisasi pada PT ASKES (Persero) Regional V Bandung Jawa Barat adalah sebagai berikut :

1) Kepala PT ASKES (Persero) Regional V (General Manager).

2) Bidang Operasional, terdiri dari Manager Bidang Operasional dan dibantu oleh beberapa orang staff.

3) Bidang Teknologi Informasi, Manager Bidang Teknologi Informasi dan dibantu oleh beberapa orang staff.

4) Bidang Keuangan, Manager Bidang Keuangan dan dibantu oleh beberapa orang staff.

5) Bidang Umum, Manager Bidang Umum dan dibantu oleh beberapa orang staff.

6) Staff Khusus.

Bagan Struktur Organisasi terdapat dalam lampiran.

2.3 Deskripsi Tugas dan Jabatan PT Askes (Persero)

Berikut ini adalah job description dari masing-masing bidang, yaitu : 1. Kepala PT ASKES (Persero) Regional V (General Manager).

PT Askes ( Persero ) Regional dipimpin oleh Kepala Regional (General Manager) yang bertanggung jawab kepada Direksi.

1) Tugas :

dan membina aktivitas Kantor Cabang sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan.

2) Uraian Jabatan :

a. Menyiapkan bahan penyusunan Rencana Kerja dan Anggaran tahunan Kantor Regional secara keseluruhan.

b. Memberikan rekomemdasi potensi pengembangan yang dapat meningkatkan kinerja Askes.

c. Bertanggung jawab atas semua aktivitas di Kantor Regional. d. Mengkoordinasikan seluruh bidang yang ada dan memastikan

seluruh kegiatan pada Kantor Regional dilaksanakan sesuai dengan kebijakan dan pedoman yang berlaku.

e. Memastikan pencapaian standar kerja yang telah ditetapkan untuk setiap bidang.

f. Berkoordinasi dengan Kantor Cabang untuk membina dan mengaawasi seluruh aktivitas di Kantor Cabang.

g. Mengkomunikasikan permasalahan yang ada pada Kantor Cabang dan Regional dan merekomendasikan alternatif penyelesaian kepada Kantor Pusat.

Kepala PT Askes ( Persero ) Regional, membawahi : 1. Bidang Operasional

2. Bidang Teknologi Informasi 3. Bidang Keuangan

4. Bidang Umum 5. Staff Khusus 2. Bidang Operasional

1) Tugas :

Melaksanakan pembinaan, pengawasan dan evaluasi terhadap kegiatan kepesertaan dan hubungan pelanggan, jaminan pelayanan kesehatan, dan kemitraan pelayanan kesehatan yang dilakukan oleh Kantor Cabang dan melakukan aktivitas kemitraan pelayanan kesehatan di Kantor Regional sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan.

2) Uraian Jabatan :

Mengkonsolidasi bahan penyusunan Rencana Kerja dan Anggaran Kantor Cabang sebagai pendukung penyusunan Rencana Kerja dan Anggaran Tahunan Kantor Regional.

Menyiapkan bahan penyusunan Rencana Kerja dan Anggaran Tahunan Kantor Regional sesuai dengan tanggung jawab Bidang Operasional.

Kepesertaan dan Pelayanan Pelanggan, Jaminan Pelayanan Kesehatan dan Hubungan Kemitraan Eksternal.

Melaksanakan aktivitas pembinaan terhadap kegiatan kepesertaan dan pelayanan pelanggan, jaminan pelayanan kesehatan dan kemitraan pelayanaan kesehatan di Kantor Cabang.

Melaksanakan pengawasan dan evalusi terhadap kegiatan kepesertaan dan pelayanan pelanggan, jaminan pelayanan kesehatan dan kemitraan pelayanaan kesehatan di Kantor Cabang.

Melaksanakan kemitraan pelayanan kesehatan dengan Penyedia Pelayanaan Kesehatan (PPK) dan organisasi terkait seperti Medical Advisoru Board (MAB).

Menetapkan target kinerja operasional untuk masing-masing Kantor Cabang.

Melaksanakan evaluasi dan pelaporan mengenai aktivitas Kantor Regional sesuai dengan tanggung jawab Bidang Operasional. 3) Bidang Teknologi dan Informasi

3) Tugas :

pada Kantor Regional sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan.

4) Uraian Jabatan

a. Menyiapkan bahan penyusunan Rencana Kerja dan Anggaran Tahunan Kantor Regional sesuai dengan tanggung jawab Bidang Teknologi Informasi.

b. Melaksanakan Pengawasan, Evaluasi dan pembinaan terhadap fungsi teknologi informasi di Kantor Cabang.

c. Memberikan masukan kepada Kantor Pusat dalam hal perancanagan dan pengembangan arsitektur sistem informasi. d. Mengelola dan memelihara sistem informasi yang terdapat di

Kantor Regional dan Kantor Cabang.

e. Melaksanakan pengawasan dan evaluasi terhadap kegiatan pengelola dan pemeliharaan sistem informasi di Kantor Cabang.

f. Memberikan pembinaan kepada Kantor Cabang untuk pelaksanaan pengelolaan dan pemeliharaan sistem informasi. g. Memberikan bantuan asistensi kepada Kantor Cabang atas

masalah -masalah yang mungkin terjadi pada sistem informasi (troubleshooting).

4) Bidang Keuangan 1) Tugas :

Melakukan pengawasan dan pembinaan kepada Kantor Cabang terkait dengan PKBL. Melaksanakan pengelolaan keuangan, melakukan dan memastikan pencatatan akuntansi dan menjalankan Pembinaan Kemitraan dan Bina Lingkungan (PKBL) sebagai bagian dari program Corporate Social Responsibility (CSR). 2) Uraian Jabatan :

a. Menyiapkan bahan penyusunan Rencana Kerja dan Anggaran Tahunan Kantor Regional sesuai dengan tanggung jawab Bidang Keuangan.

b. Mengelola penerimaan dan pengeluaran kas di Kantor Regional.

c. Memastikan ketersediaan kas untuk melakukan opersional harian Kantor Regional.

d. Melakukan pencatatan akuntansi atas transaksi – transaksi yang terjadi pada Kantor Regional.

e. Melakukan koordinasi dengan Bidang Operasional untuk merealisasikan program PKBL.

f. Melaksanakan dan memastikan program PKBL berjalan sesuai dengan rencana.

h. Mengawasi pelaksanaan PKBL dan memberikan saran yang diperlukan atas pelaksanaan PKBL di Kantor Cabang.

i. Melaksanakan evaluasi dan pelaporan mengenai aktivitas Kantor Regional sesuai dengan tanggung jawab Bidang Keuangan.

j. Melaksanakan evaluasi dan pelaporan mengenai aktivitas Kantor Regional sesuai dengan tanggung jawab Bidang Keuangan.

5) Bidang Umum 1) Tugas :

a. Memelihara sistem manajemen mutu, menerapkan sistem Manajemen Mutu ( SMM ) di Kantor Regional, melaksanakan pengawasan terhadap pelaksanaan manajemen mutu dan memantau tindak lanjut hasil pengawasan dari manajemen mutu di tingkat Kantor Regional dan Kantor Cabang sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan.

b. Melaksanakan fungsi pengelolaan sumber daya manusia, Knowledge Management ( KM ), pengadaan dan pemeliharaan barang/jasa dan aktivitas adminatrasi pendukung sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan. c. Menerapkan sistem manajemen Resiko di Kantor Regional dan

penerapan dari manajemen resiko sesuai dengan kebijakan, pedoman dan perencanaan yang telah ditetapkan.

2) Uraian Jabatan :

a. Menyiapkan bahan penyusunan Rencana Kerja dan Anggaran Tahunan Kantor Regional sesuai dengan tanggung jawab Bidang Umum.

b. Melaksanaka penilaia kerja pegawai di Kantor Regional.

c. Melaksanakan aktivitas hubungan kepegawaian di Kantor Regional.

d. Melaksanakan inventaris pengetahuan (Knowledge Management).

e. Menerapkan SMM sesuai dengan standar mutu yang diadopsi. f. Mensosialisasikan dan membina penerapan kebijakan SMM

kepada pihak terkait di Regional.

g. Mengawasi semua proses prosedur mutu di Kantor Regional. h. Melaksanakan pengendalian dokumentasi SMM di Kantor

Regional.

i. Memberikan evaluasi hasil pengawasan Sistem Manajemen Mutu kepada pihak terkait di Regional.

k. Membuat laporan pelaksanaan Sistem Manajemen Mutu dan evaluasi sasaran mutu di Regional dan Cabang yang di ajukan ke Divisi Manajemen Resiko dan Manajemen Mutu.

l. Melakukan pengadaan barang dan jasa di Kantor Regional. m. Melakukan aktivitas pengelolaan dokumentasi di Kantor

Regional.

n. Mencatat dan memelihara inventaris aset Kantor Regional. o. Melaksanakan proses mitigasi resiko.

p. Melaksanakan pengawasan terhadap konsistensi dan kesesuaian implementasi manajemen resiko terhadap kebajikan.

q. Melaksanakan evaluasi dan pelaporan mengenai aktivitas Kantor Regional sesuai dengan tanggung jawab Bidang Umum. Selain bidang-bidang tersebut diatas, berikut ini akan diuraikan job description dari Staff khusus antara lain :

1. Merencanakan & melaksanakan secara hirarki Pengadaan barang melalui :

a. Swa kelola

2. Memonitor realisasi biaya Adm & Umum se Regional dan melakukan feed back ke Kantor Cabang.

3. Meneliti kebenaran pada surat keluar (KV) sesuai PTKD. 4. Mengendalikan biaya umum, khusus untuk :

a. Telepon b. Listrik

c. Pemeliharaan alat angkutan

5. Mengkoordinir pengelolaan/penataan barang di Gudang, mulai dari penerimaan , penyimpanan, sampai dengan pendistribusian barang dari Gudang.

6. Mengkoordinir penataanusahaan barang-barang inventaris kantor, baik berupa gedung, peralatan gedung, kendaraan, inventaris kantor dan komputer, meliputi :

a. Pengkodean barang b. Pemetaan

c. Pemeliharaan & kemananan barang

7. Mengusulkan penghapusan barang-barang inventaris kantor yang sudah tidak memiliki nilai ekonomis maupun tehnis.

8. Mengusulkan penghapusan arsip in aktif sesuai PTKD.

10. Melakukan pembinaan & pengawasan TKWT Outsourching, Keamanan Kebersihan dan Pengemudi KR.

b. Program Inventaris Kantor Triwulan c. Realisasi Pengadaan BBM Triwulan

10.Mengkoordinir pelaksanaan sewa menyewa barang.

2.4 Aspek Kegiatan dan Produk PT ASKES (Persero)

2.4.1 Aspek Kegiatan PT ASKES (Persero)

PT Askes (Persero) yang pusatnya berkedudukan di Jakarta didirikan dengan Akte Notaris Muhani Salim, S.H., Nomor 104 tanggal 20 Agustus 1992 yang telah beberapa kali diubah terakhir dengan Akte Notaria NM Dipo Nusantara Pua Upa, S.H., Nomor 37 tanggal 19 Agustus 2008 memiliki program-program asuransi atau jaminan kesehatan bagi masyarakat di Indonesia. Program-program PT ASKES (Persero) tersebut dibentuk berdasarkan Rujukan Pemerintah melalui Departemen Kesehatan RI maupun melalui keputusan Direksi. Program PT ASKES (Persero) yaitu :

1. Askes Sosial

Tidak Tetap (Dokter/Dokter Gigi/Bidan – PTT, melalui SK Menkes nomor 1540/MENKES/SK/XII/2002, tentang Penempatan Tenaga Medis melalui Masa Bakti dan cara lain) dan keluarganya. Anggota keluarga yang dapat diikutsertakan adalah istri atau suami dan hanya dua orang anak sesuai Keppres No. 16 tahun 1994. 2. Askes JAMKESMAS

Sebagai salah satu upaya untuk mengentaskan kemiskinan, Pemerintah melalui Departemen Kesehatan sejak tahun 2005 membuat Program Jaminan Kesehatan bagi masyarakat miskin dan tidak mampu yang disebut Askeskin.

Pada tahun 2008 Departemen Kesehatan merubah terminology Askeskin berdasarkan Surat Mentri Kesehatan RI Nomor 112/Menkes/II/2008 menjadi Program Jaminan Kesehatan bagi Masyarakat (JAMKESMAS) dengan menugaskan PT ASKES (Persero) untuk mengelola Manajemen Kepesertaan Program Jamkesmas yang meliputi tata laksana kepesertaan, tata laksana pelayanan dan tata laksana organisasi dan manajemen.

anak terlantar serta masyarakat miskin yang tidak mempunyai identitas ditetapkan oleh Mentri Kesehatan RI (Menkes).

3. Askes PJKMU

Pembangunan nasional di bidang kesehatan bertujuan untuk meningkatkan derajat kesehatan masyarakat setinggi-tingginya karena kesehatan merupakan salah satu hak azasi manusia yang fundamental dan unsur penting dari kesejahteraan. Pada tahun 2004 Pemerintah telah menetapkan Undang-undang Nomor 40 tentang Sistem Jaminan Sosial Nasional (SJSN). Dalam Undang-undang ini ditegaskan pula bahwa Jaminan Kesehatan merupakan program jaminan sosial yang menjadi prioritas untuk diimplementasikan. Penetapan undang-undang ini merupakan salah satu wujud nyata komitmen penyelenggara Negara untuk menjalankan amanat Undang-undang Dasar 1945.

4. Askes JAMKESMEN

Program Jaminan Kesehatan Mentri (JAMKESMEN) PT ASKES (Persero) diperuntukan bagi Mentri atau pejabat tertentu beserta keluarganya selama yang bersangkutan menduduki jabatan dan melaksanakan tugasnya. Mentri adalah mentri yang memimpin kementrian dan pejabat yang diberi kedudukan atau hak keuangan dan fasilitas setingkat mentri. Pejabat tertentu adalah pejabat di lingkungan Pemerintah Pusat yang memimpin lembaga pemerintahan non departemen, pejabat eselon I, dan pejabat yang diberikan keduduka atau hak keuangan dan fasilitas setingkat eselon I. Keluarga adalah istri atau suami dan anak yang masih dalam tanggungan sesuai peraturan perundang-undangan di bidang pegawai negeri sipil.

2.4.2 Produk PT ASKES (Persero)

Berdasarkan ruang lingkup pelayanan, fasilitas kesehatan yang dipilih dan wilayah pelayanan, PT Askes menyediakan produk -produk sebagai berikut :

I. Askes Diamond

1. Berlaku nasional clan internasional.

2. Ruang lingkup pelayanan, paket standar plus.

Fasilitas kesehatan :

Rumah sakit di luar negeri.

Rumah sakit lainnya yang ditujuk oleh PT Askes (Persero) di

seluruh Indonesia. II. Askes Platinum

1. Berlaku nasional.

2. Ruang lungkup pelayanan : paket standar plus. Fasilitas kesehatan :

Rumah sakit ekslusif di Jakarta dan Tangerang.

Rumah sakit lainnya yang ditunjuk oleh PT Askes (Persero) di seluruh Indonesia.

III. Askes Gold

1. Berlaku nasional.

2. Ruang lingkup pelayanan : paket standar plus. Fasilitas kesehatan :

Rumah sakit yang ditunjuk oleh PT Askes (Persero) di seluruh indonesia.

IV. Askes Silver

1. Berlaku nasional.

2. Ruang lingkup pelayanan : paket standar plus. Fasilitas kesehatan :

Rumah sakit yang ditunjuk oleh PT Askes (Persero) di seluruh indonesia.

V. Askes Blue

2. Ruang lingkup pelayanan : sesuai kesepakatan antar para peserta dengan PT Askes (persero) cabang setempat.

Fasilitas kesehatan :

Rumah sakit yang ditunjuk oleh PT Askes. VI. Askes Alba

1. Berlaku Lokal.

2. Ruang lingkup pelayanan : sesuai kesepakatan antar para peserta dengan PT Askes (persero) Cabang setempat.

Fasilitas kesehatan :

Rumah sakit yang ditunjuk oleh PT Askes VII.ASKESKIN

36 3.1Bidang Pelaksanaan Kuliah Kerja Praktek

Bidang pelaksanaan kuliah kerja praktek yang di kerjakan oleh penulis adalah pada Bidang Keuangan PT ASKES (Persero) Regional V Bandung Jawa Barat. Dalam pelaksanaan kuliah kerja praktek tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan perusahaan khususnya pada bidang keuangan yang bertujuan untuk memperoleh informasi mengenai prosedur penggajian pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat.

Berikut ini adalah beberapa kajian teori yang berhubungan dengan proses pelaksanaan Kerja Praktek.

3.1.1 Prosedur

3.1.1.1 Pengertian Prosedur

Ada berbagai pendapat telah dikemukakan oleh para ahli tentang pengertian prosedur. Setiap ahli memberikan pengertian yang beragam berdasarkan ilmu yang mereka pelajari disertai dengan asumsi dan persepsi yang digambarkan dalam pendapatnya masing-masing.

Pengertian Prosedur menurut Pendapat Jogiyanto dalam bukunya Analisis dan Desain Informasi Terstruktur yang dikutip dari pendapat Richard F Neuchal adalah sebagai berikut :

“Prosedur adalah urut-urutan operasi klerikal (tulis-menulis), biasanya melibatkan beberapa orang didalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi”.

(2005 : 1)

Dari pengertian di atas maka penulis menyimpulkan bahwa prosedur adalah urutan yang bersifat runtun yang dibuat berdasarkan aturan tertentu dari awal sampai akhir.

Sedangkan menurut Mulyadi dalam buku “Sistem

Akuntansi”, prosedur adalah sebagai berikut :

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

Dari pengertian di atas maka dapat disimpulkan bahwa prosedur adalah sebagai berikut :

1. Prosedur melibatkan banyak pihak atau bidang dalam penyusunannya.

2. Prosedur dibuat untuk menangani suatu transaksi perusahaan yang terjadi secara berkala atau berulang-ulang.

3.1.1.2 Karakterisik Prosedur

Dalam melaksanakan suatu rangkaian kegiatan yang berurutan dan teratur secara berulang-ulang, haruslah dilaksanakan dengan karakteristik yang mampu menjelaskan dan mempermudah pengaplikasiannya. Apabila suatu rangkaian kegiatan atau prosedur tidak mempunyai karakteristik maka akan mendapatkan kesulitan untuk menjalankan prosedur tersebut. Berikut ini beberapa karakteristik prosedur yaitu :

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur menunjukan tidak adanya keterlambatan dan hambatan

3. Prosedur menunjukan urutan yang logis dan sederhana. 4. Prosedur menunjukan adanya keputusan dan tanggung

jawab.

3.1.1.3 Manfaat Prosedur

Beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan memakai prosedur kerja yaitu :

1. Memudahkan dalam menentukan langkah-langkah kegiatan untuk masa yang akan datang.

2. Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan tidak dilaksanakan secara berulang-ulang.

3. Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan efisien.

3.1.2 Penggajian Pegawai

3.1.2.1 Pengertian Gaji

Gaji adalah salah satu hal yang penting bagi setiap karyawan yang bekerja dalam suatu perusahaan, karena dengan gaji yang diperoleh seseorang dapat memenuhi kebutuhan hidupnya. Gaji juga melambangkan tingkat kemakmuran seseorang.

Pendapat lain dikemukakan oleh Handoko, yang menyatakan bahwa :

“Gaji adalah pemberian pembayaran finansial kepada karyawan sebagai balas jasa untuk pekerjaan yang dilaksanakan dan sebagai motivasi pelaksanaan kegiatan di waktu yang akan dating.”

(1993 : 218). Selain pernyataan Hasibuan dan Handoko, ada pernyataan lainnya mengenai gaji dari Hariandja (2002), yaitu :

“Gaji merupakan salah satu unsur yang penting yang dapat mempengaruhi kinerja karyawan, sebab gaji adalah alat untuk memenuhi berbagai kebutuhan pegawai, sehingga dengan gaji yang diberikan pegawai akan termotivasi untuk bekerja lebih giat”.

Teori yang lain dikemukakan oleh Sastro Hadiwiryo (1998), yaitu :

“Gaji dapat berperan dalam meningkatkan motivasi karyawan untuk bekerja lebih efektif, meningkatkan kinerja, meningkatkan produktivitas dalam perusahaan, serta mengimbangi kekurangan dan keterlibatan komitmen yang menjadi ciri angkatan kerja masa kini. Perusahaan yang tergolong modern, saat ini banyak mengaitkan gaji dengan kinerja”.

Pernyataan di atas juga didukung oleh pendapat Mathis dan Lackson, yaitu :

“Gaji adalah suatu bentuk kompensasi yang dikaitkan dengan

kinerja individu, kelompok ataupun kinerja organisasi”.

pegawai sehingga membuat pegawai termotivasi untuk lebih bertanggung jawab dan bekerja dengan giat.

3.1.2.2 Peranan gaji

Menurut Poerwono (1982) peranan gaji dapat ditinjau dari dua pihak, yaitu :

a. Aspek pemberi kerja (majikan)

Gaji merupakan unsur pokok dalam menghitung biaya produksi dan komponen dalam menentukan harga pokok yang dapat menentukan kelangsungan hidup perusahaan. Apabila suatu perusahaan memberikan gaji terlalu tinggi maka, akan mengakibatkan harga pokok tinggi pula dan bila gaji yang diberikan terlalu rendah akan mengakibatkan perusahaan kesulitan mencari tenaga kerja. b. Aspek penerima kerja

3.1.2.3 Fungsi Penggajian

Menurut Komarudin (1995 : 164) fungsi gaji bukan hanya membantu manager personalia dalam menentukan penghasilan yang adil dan layak saja, tetapi masih ada fungsi-fungsi yang lain, yaitu :

1. Untuk menarik pekerja yang mempunyai kemampuan ke dalam organisasi.

2. Untuk Mendorong pekerja agar menunjukkan prestasi yang tinggi.

3. Untuk memelihara prestasi pekerja selama periode yang panjang.

3.1.2.4 Tujuan Penggajian

Menurut Hasibuan (2002) tujuan penggajian, antara lain : a. Ikatan Kerjasama

b. Kepuasan Kerja

Dengan balas jasa, pegawai dapat memenuhi kebutuhan fisik, status sosial, dan egoistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

c. Pengadaan Efektif

Jika program gaji ditetapkan cukup besar, pengadaan pegawai yang qualified untuk perusahaan akan lebih mudah.

d. Motivasi

Jika balas jasa yang diberikan cukup besar, atasan akan mudah memotivasi bawahannya.

e. Stabilitas Pegawai

Dengan program kompensasi atas prinsip adil dan layak serta eksternal konsistensi yang kompetitif maka stabilitas pegawai lebih terjamin karena turnover relatif kecil.

f. Disiplin

Dengan pemberian balas jasa yang cukup besar maka disiplin pegawai semakin baik. Pegawai akan menyadari serta mentaati peraturan-peraturan yang berlaku.

g. Pengaruh Serikat Buruh

h. Pengaruh Pemerintah

Jika program gaji sesuai dengan undang-undang yang berlaku (sesuai batas gaji minimum / UMR), maka intervensi pemerintah dapat dihindarkan.

Dari beberapa definisi gaji diatas, maka penulis menyimpulkan bahwa gaji merupakan bentuk balas jasa yang diberikan oleh pemberi kerja kepada pegawainya atas jasa yang diberikan pegawai kepada perusahaan yang berguna untuk memenuhi segala kebutuhan hidup pegawai sehingga pegawai termotivasi untuk bekerja dengan giat demi meningkatkan produktivitas perusahaan.

3.1.3 Pegawai

3.1.3.1 Pengertian Pegawai

A.W. Widjaja mengatakan bahwa, “Pegawai adalah orang

-orang yang dikerjakan dalam suatu badan tertentu, baik di lembaga-lembaga pemerintah maupun dalam badan-badan usaha.” (2006 : 113)

Pendapat Musanef mengatakan bahwa, “Pegawai adalah

Selanjutnya Musanef memberikan definisi pegawai sebagai pekerja atau worker adalah :

“Mereka yang secara langsung digerakkan oleh seorang manajer untuk bertindak sebagai pelaksana yang akan menyelenggarakan pekerjaan sehingga menghasilkan karya-karya yang diharapkan dalam usaha pencapaian tujuan organisasi yang telah ditetapkan.”

(1984 : 5)

Pegawai sebagai pelaksana pekerjaan maka alat-alat dalam organisasi tersebut akan merupakan benda mati dan waktu yang dipergunakan akan terbuang dengan percuma sehingga pekerjaan tidak efektif.

Dari beberapa defenisi pegawai yang telah dikemukakan para ahli tersebut di atas, maka dapat disimpulkan bahwa pegawai mengandung pengertian sebagai berikut :

1. Menjadi anggota suatu usaha kerja sama (organisasi) dengan maksud memperoleh balas jasa atau imbalan kompensasi atas jasa yang telah diberikan.

2. Pegawai di dalam sistem kerja sama yang sifatnya pamrih. 3. Berkedudukan sebagai penerima kerja dan berhadapan

dengan pemberi kerja (majikan).

4. Kedudukan sebagai penerima kerja itu diperoleh setelah melakukan proses penerimaan.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek ini penulis ditempatkan di bidang keuangan yang bertujuan untuk memperoleh informasi mengenai prosedur penggajian pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat. Kegiatan penulis pada saat melaksanakan kerja praktek di bidang keuangan adalah meninjau prosedur penggajian pegawai dimulai dari saat informasi gaji diperoleh dari staff bidang umum yang kemudian disusun oleh staff pembukuan pada bidang keuangan. Dengan bantuan dari staff bidang keuangan dan bidang umum penulis memperoleh data hasil peninjauan penggajian pegawai berupa prosedur penggajian pegawai yang dilaksanakan oleh PT ASKES (Persero) Regional V Bandung Jawa Barat.

Adapun teknis pelaksanaan kerja praktek adalah sebagai berikut :

1. Perkenalan PT ASKES (Persero) Regional V Bandung Jawa Barat dengan sejarah singkat dan struktur organisasinya serta perkenalan staff bidang keuangan dan aspek kegiatan

PT ASKES (Persero) Regional V Bandung Jawa Barat pada minggu pertama.

2. Penempatan pada bagian pembukuan keuangan konsolidasi di bidang keuangan pada minggu pertama.

3. Penempatan pada bagian PKBL dan Kasir di bidang keuangan pada minggu kedua.

5. Penempatan pada bagian pembukuan internal di bidang keuangan pada minggu keempat.

6. Review Materi Kerja Praktek dan Pembahasan Laporan Kerja Praktek pada minggu kelima.

7. Penyempurnaan Laporan pada minggu keenam.

Selebihnya kegiatan yang di lakukan penulis merupakan segala kegiatan yang berhubungan dengan proses penggajian pegawai.

3.2.1 Gambaran Umum Penggajian Pegawai

Besarnya gaji pokok yang diberikan kepada seorang karyawan, biasanya sangat tergantung dengan latar belakang pendidikan yang dimiliki, kemampuan maupun pengalaman kerjanya.

Sedangkan yang dimaksud dengan tunjangan adalah unsur-unsur balas jasa yang diberikan dalam nilai rupiah secara langsung kepada pegawai secara individual dan dapat diketahui secara pasti. Tunjangan diberikan kepada pegawai dimaksud agar dapat menimbulkan/meningkatkan semangat kerja bagi para pegawai.

Komponen gaji bagi pegawai tetap yaitu terdiri dari gaji pokok, tunjangan tetap dan tunjangan tidak tetap.

Bidang-bidang Yang Terlibat Dalam Proses Penggajian Pegawai

Bidang-bidang yang terlibat dalam proses penggajian pegawai adalah bidang-bidang yang ditugaskan dan dipilih berdasarkan Keputusan Direksi. Terdapat beberapa bidang yang terlibat, yaitu :

1. Bidang Umum

Bidang Umum bertugas untuk membuat daftar gaji masing-masing pegawai untuk selanjutnya diserahkan kepada staff pembukuan bidang keuangan.

2. Bidang Keuangan

keuangan juga bertugas untuk membuat voucher pengeluaran bank untuk diserahkan kepada kasir bidang keuangan.

3. Kepala Regional

Kepala Regional bertugas untuk menandatangani daftar gaji yang sudah diperiksa oleh staff pembukuan.

4. Pegawai

Pegawai akan mendapatkan bukti pembayaran gaji berupa struk gaji.

Komponen Gaji

Berdasarkan Keputusan Direksi PT ASKES (Persero) Nomor 220/kep/0509 yang disahkan oleh Direktur Jenderal Pembinaan Hubungan Industrial dan Jaminan Sosial Tenaga Kerja terdapat dua jenis penghasilan atas pegawai tetap yang ada di PT ASKES (Persero). Dari kedua jenis penghasilan tersebut setiap bulannya diterima oleh pegawai tetap PT ASKES (Persero) sesuai dengan jabatan serta grade atau tingkatan yang telah dicapai pegawai dan merupaka objek PPh yang akan dipotong pajak PPh Pasal 21, yaitu :

1. Penghasilan Teratur

teratur setiap bulan dan tidak terkait dengan kehadiran pegawai atau pencapaian prestasi kerja pegawai seperti Tunjangan Tambahan Penghasilan (TTP), Tunjangan Pajak Penghasilan, Tunjangan Premi Jaminan Pemeliharaan Kesehatan (JPK), Iuran Jamsostek yang dibayarkan perusahaan, Tunjangan Kendaraan, Tunjangan Telekomunikasi, Tunjangan Rumah (bagi pegawai yang berasal dari luar kota dan tidak mendapatkan rumah dinas), Tunjangan Jabatan dan penghasilan teratur lainnya dengan nama apapun.

Tunjangan tidak tetap adalah tunjangan yang diberikan kepada pegawai yang terkait dengan kehadiran atau pencapaian prestasi kerja seperti Tunjangan Prestasi, Lembur, Uang Saku Perjalanan Dinas / SKPD, dan penghasilan tidak teratur lainnya dengan nama apapun.

2. Penghasilan Tidak Teratur

Penghasilan tidak teratur adalah penghsilan yang diberikan perusahaan pada pegawai secara tidak teratur, biasanya satu kali dalam satu tahun seperti Tunjangan Hari Raya (THR), Tunjangan Pakaian Dinas, Tunjangan Pendidikan, Tunjangan Cuti, Pesangon, Penghargaan Masa Kerja dan penghasilan sejenis lainnya yang sifatnya tidak tetap.

Berikut ini merupakan komponen gaji atas pegawai tetap pada PT ASKES (Persero), yaitu :

2. Tunjangan prestasi adalah tunjangan yang diberikan kepada pegawai berdasarkan predikat atau kondite masing-masing pegawai tahun sebelumnya dan diberikan setiap bulan.

3. Tunjangan tambahan penghasilan adalah tunjangan yang diberikan kepada pegawai setiap bulan dalam rangka meningkatkan kesejahteraan pegawai dengan memperhatikan kondisi lingkungan pada umumnya dan kondisi ekonomi pada khususnya yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

4. Tunjangan perumahan adalah tunjangan yang diberikan kepada pegawai berupa sejumlah uang sesuai dengan jenjang jabatan dan pangkat pegawai untuk keperluan perumahan pegawai yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

5. Tunjangan biaya kendaraan dinas adalah tunjangan yang diberikan kepada pegawai berupa sejumlah uang sesuai dengan jenjang jabatan dan pangkat pegawai untuk keperluan mobilitas atau transportasi pegawai yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

7. Tunjangan premi yang dibayar perusahaan (JPK, JKK, dan JHT) adalah tunjangan yang diberikan perusahaan untuk jaminan perlindungan pegawai meliputi Jaminan Pemeliharaan Kesehatan, Jaminan Kecelakaan Kerja, dan Jaminan Hari Tua yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

8. Tunjangan pajak penghasilan adalah tunjangan yang diberikan perusahaan berupa pembayaran atas seluruh pajak penghsilan pegawai tetap yang belum dikenakan pajak final yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi. 9. Surat Keterangan Perjalanan Dinas (SKPD) adalah penghasilan

pegawai yang melaksanakan perjalanan dalam rangka dinas keluar kota berupa uang saku sesuai dengan banyaknya hari perjalanan dinas yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

10.Lembur adalah penghasilan pegawai yang melaksanakan kerja melebihi jam dan waktu kerja yang ditetapkan karena suatu hal tertentu yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi.

12.Tunjangan cuti adalah tunjangan yang diberikan perusahaan berupa pembayaran gaji pokok secara penuh atau sesuai dengan ketentuan yang ada apabila pegawai mengambil masa cutinya seperti cuti tahunan, cuti besar, cuti melahirkan, dan cuti sakit. 13.Tunjangan Hari Raya (THR) adalah pendapatan pegawai yang

wajib dibayarkan oleh perusahaan kepada pegawai atau keluarganya menjelang hari raya keagamaan berupa uang atau bentuk lainnya yang pelaksanaannya diatur tersendiri pada Peraturan Perundanga-undangan yang berlaku.

14.Tunjangan pakaian dinas adalah suatu pembayaran yang diberikan perusahaan kepada pegawai untuk membeli pakaian dinas yang dipergunakan dalam rangka dinas yang besaran dan pelaksanaannya ditetapkan tersendiri dengan Keputusan Direksi. 15.Jasa produksi adalah pendapatan pegawai yang diberikan setiap

tahunnya bedasarkan anggaran dan kinerja perusahaan sesuai Keputusan Rapat Umum Pemegang Saham (RUPS) dan diatur tersendiri dengan Keputusan Direksi.

Disamping gaji dan tunjangan-tunjangan lain, perusahaan memberikan bantuan berupa :

a. Bantuan Uang Duka Wafat, b. Bantuan Musibah,

c. Bantuan lainnya diatur tersendiri dengan ketetapan Direksi.

Pemberian bantuan uang duka wafat, bantuan musibah dan bantuan lainnya besarnya ditetapkan tersendiri sesuai dengan ketetapan Direksi.

Jaminan Pemeliharaan Kesehatan tidak mengikuti Jaminan Pemeliharaan Kesehatan Jamsostek, mengingat telah diselenggarakan sendiri oleh perusahaan dengan manfaat yang lebih baik dari jaminan pemeliharaan kesehatan yang diselenggarakan oleh PT Jamsostek (Persero). Ketentuan tentang besar dan tata cara pembayaran jaminan sosial tenaga kerja mengacu pada ketentuan yang telah diatur pada Undang-Undang Nomor 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja jo. Peraturan Pemerintah Nomor 14 Tahun 1993 tentang Penyelenggaraan Jaminan Sosial Tenaga Kerja.

3.2.2 Prosedur Penggajian Pegawai Pada PT ASKES (Persero) Regional

V Bandung Jawa Barat

PT Askes (Persero) merupakan Badan Usaha Milik Negara (BUMN) yang dipimpin oleh beberapa Dewan Direksi, sehingga dalam penyusunan prosedur penggajian pegawainya harus berdasarkan Keputusan Direksi. Prosedur penggajian disusun oleh Dewan Direksi untuk selanjutnya dilaksanakan secara benar dan tersusun dari awal sampai akhir oleh bidang-bidang yang terlibat dalam penggajian pegawai

PT ASKES (Persero).

PT ASKES (Persero) juga mencari cara untuk menerapkan struktur yang benar dalam mengenali dan menghargai pegawai yang proaktif dengan mendukung secara adil dalam perkembangan karirnya dan menggali potensi ketenagakerjaan untuk manfaat institusi jangka menengah dan jangka panjang, sehingga secara signifikan akan memperbaiki efisiensi dan akurasi proses penggajian para pegawainya. Prosedur penggajian pegawai PT ASKES (Persero) Regional V Bandung

Jawa Barat secara umum adalah sebagai berikut :

2. Setelah daftar gaji di paraf oleh Kepala Bidang Umum, selanjutnya daftar gaji tersebut diserahkan kepada staff bagian keuangan untuk di periksa sudah benar atau belum.

3. Jika daftar gaji sudah benar, daftar gaji tersebut di paraf oleh staff bagian keuangan dan dikembalikan lagi ke bidang umum.

4. Kemudian bidang umum menyerahkan daftar gaji tersebut kepada Kepala Regional untuk ditanda tangani.

5. Setelah ditanda tangani oleh Kepala Regional, daftar gaji lalu diserahkan kepada staff pembukuan bidang keuangan untuk di inputkan datanya pada Aplikasi Keuangan dalam bentuk voucher pengeluaran bank per pegawai rangkap dua.

6. Jika data sudah selesai di input maka data di print untuk selanjutnya ditanda tangani oleh staff bidang keuangan.

7. Kemudian daftar gaji diserahkan kepada Kepala Bidang Keuangan untuk di paraf.

8. Voucher pengeluaran bank juga diserahkan kepada kepala Bidang Keuangan untuk ditanda tangani.

9. Setelah daftar gaji diparaf dan voucher pengeluaran bank ditanda tangani oleh Kepala Bidang Keuangan, kemudian diserahkan ke kasir untuk dilakukan pembayaran gaji masing-masing pegawai. 10. Daftar gaji dan voucher pengeluaran bank di input kedalam bukti

11. Terakhir daftar gaji dan voucher pengeluaran bank diserahkan kembali kepada bidang keuangan untuk diarsipkan oleh staff pembukuan keuangan internal.

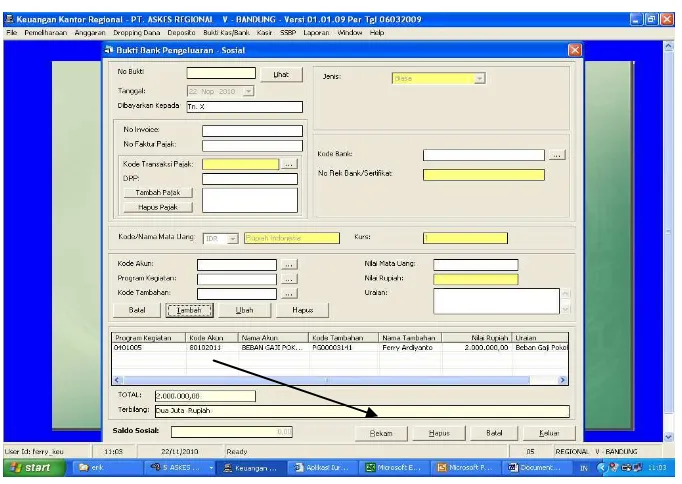

Berikut ini adalah tampilan Aplikasi Keuangan PT ASKES (Persero) Regional V Bandung Jawa Barat :

1. Buka Aplikasi Keuangan. Di bawah ini adalah tampilan awal Aplikasi Keuangan.

Gambar 3.2

2. Klik toolbar Bukti Kas / Bank.

3. Kemudian akan muncul tampilan seperti dibawah ini.

Gambar 3.4

4. Klik icon Tambah setelah menginputkan data, maka akan muncul tampilan seperti dibawah ini.

5. Kemudian klik icon Rekam untuk menyimpan data yang telah diinputkan.

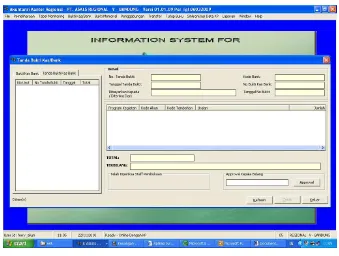

Berikut ini adalah tampilan Aplikasi Akuntansi PT ASKES (Persero) Regional V Bandung Jawa Barat :

1. Buka Aplikasi Akuntansi seperti tampilan awal dibawah ini.

Gambar 3.7

2. Klik toolbar Bukti Kas / Bank.

3. Maka akan muncul Bukti Kas / Bank seperti dibawah ini.

Gambar 3.8

4. Klik icon Approval, maka akan muncul tampilan seperti dibawah ini.

3.2.3 Perhitungan Penggajian Pegawai Pada PT ASKES (Persero) Regional

V Bandung Jawa Barat

Pegawai tetap diberikan gaji yang terdiri dari : 1. Gaji Pokok

2. Tunjangan Tetap 3. Tunjangan Tidak Tetap

Setiap Grade Pegawai Tetap ditetapkan Grade, Skala Gaji, Gaji Pokok dan Tunjangan Prestasi. Penetapan gaji pokok dan tunjangan prestasi kerja setiap pegawai tetap ditentukan berdasarkan pengangkatan pertama sebagai calon pegawai tetap dan pengangkatan dalam jabatan. Besarnya gaji pokok pegawai tetap ditetapkan tersendiri.

Skala gaji (gaji pokok dan tunjangan prestasi) ditetapkan tersendiri dan ditinjau kembali sesuai kebutuhan dan kemampuan perusahaan. Gaji setiap pegawai tetap bersifat pribadi yaitu antara pegawai tetap yang bersangkutan dengan perusahaan. Oleh sebab itu, keterangan gaji pribadi sangat dirahasiakan oleh perusahaan.

Tunjangan prestasi diberikan sesuai dengan predikat kinerja pegawai tetap berdasarkan Sistem Manajemen Kinerja Pegawai Berbasis Kompetensi (SMKP-BK).

Pegawai Swasta diperhitungkan sebagai masa kerja tambahan sebesar 25 (dua puluh lima) persen dari masa kerja yang dimiliki.

Masa kerja aktif digunakan sebagai dasar pemberian cuti tahunan, cuti besar, tanda penghargaan, uang pesangon, penghargaan masa kerja, tunjangan prestasi dan perhitungan prosentase jaminan hari tua. Bagi pegawai yang diangkat sebelum 1 April 1993 masa kerja aktif dan masa kerja tambahan digunakan sebagai dasar perhitungan prosentase jaminan hari tua.

Waktu kerja di perusahaan ditetapkan 8(delapan) jam sehari selama 5 (lima) hari kerja dalam seminggu atau 40 (empat puluh) jam dalam seminggu. Pegawai dan tenaga kerja terbatas dapat dan hanya diperintahkan kerja lembur untuk menyelesaikan atau mempercepat penyelesaian pekerjaan tertentu yang timbul dan tidak dapat diselesaikan dalam jam kerja biasa. Waktu kerja lembur pada hari kerja dilaksanakan paling lama 3 (tiga) jam setiap hari kerja dan 14 (empat belas) jam dalam seminggu.

Untuk menyesuaikan daya beli yang dipengaruhi oleh perkembangan harga setempat, maka penjumlahan Gaji Pokok dan Tunjangan Prestasi kerja dikalikan dengan Indeks Konjungtur, sehingga perhitungan Gaji menjadi sebagai berikut :

Dikurangi :

Maka Jumlah penghasilan bersih yang dibayarkan setiap bulannya kepada masing-masing pegawai adalah :

Untuk lebih jelas, tabel daftar penghasilan pegawai penulis lampirkan dalam lampiran.

Gaji Kotor = (Gaji Pokok + Tunjangan Prestasi) x Indeks Konjungtur + Tunjangan

Tambahan Penghasilan + Tunjangan Perumahan + Kompensasi Biaya Kendaraan +

Tunjangan Jabatan

Potongan = (Premi JHT/THT+Premi JPK Pegawai+Premi JPK Mantan+Pajak (PPh Pasal

21)+Korpri SU. Askes)+(IIKA+Koperasi+YKK+Car Loan+Jamsostek+Lain-lain)

3.3 Pembahasan Kerja Praktek

Berdasarkan hasil kerja praktek yang dilakukan di PT ASKES (Persero) Regional V Bandung Jawa Barat maka penulis akan membahas beberapa kajian sebagai berikut :

2.3.1 Analisis Bidang Yang Terlibat Dalam Penggajian Pegawai dan

Komponen Gaji Pegawai PT ASKES (Persero) Regional V

Bandung Jawa Barat

Bidang yang terlibat dalam penggajian pegawai antara lain : 1) Bidang Umum

2) Bidang Keuangan 3) Kepala Regional 4) Pegawai

Semua bidang yang terlibat ini saling bekerjasama serta melaksanakan tugasnya dengan baik dan benar sehingga proses penggajian pegawai dapat berjalan dengan lancar sesuai dengan ketentuan perusahaan.

3.3.2 Analisis Prosedur Penggajian Pegawai Pada PT ASKES (Persero)

Regional V Bandung Jawa Barat

Prosedur penggajian pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat dirasa sudah cukup baik, karena sudah tersusun secara rapi dari awal hingga akhir sehingga proses penggajian pegawai pun dapat berjalan lancar. Dengan adanya prosedur penggajian pegawai yang tersusun dengan rapi ini, dapat mengurangi bahkan mencegah terjadinya penyimpangan dan kesalahan dalam proses penggajian pegawai yang dapat mengakibatkan kerugian bagi banyak pihak.

3.3.3 Analisis Perhitungan Penggajian Pegawai Pada PT ASKES (Persero)

Regional V Bandung Jawa Barat

69

Berdasarkan hasil kerja praktek yang penulis laksanakan pada PT ASKES (Persero) Regional V Bandung Jawa Barat yang ditempatkan pada Bagian Keuangan, serta didukung oleh teori kepustakaan dan data yang telah penulis pelajari dari pembahasan hasil kerja praktek pada bab-bab sebelumnya, maka diperoleh kesimpulan dan saran yang dapat bermanfaat bagi semua pihak yang berkepentingan.

4.1 Kesimpulan

Kesimpulan yang dapat penulis tarik dari uraian bab-bab sebelumnya mengenai prosedur penggajian pegawai pada PT ASKES (Persero) Regional V Bandung Jawa Barat adalah sebagai berikut :

adil menurut jasa yang diberikannya kepada perusahaan. Adanya beberapa bidang yang terlibat dalam penggajian pegawai pun dirasa sangat baik oleh penulis karena gaji yang dibagikan merupakan kesepakatan bersama yang sebelumnya telah melalui serangkaian proses penggajian pegawai yang berdasarkan Keputusan Direksi.

2. Prosedur penggajian yang disusun oleh Dewan Direksi untuk selanjutnya dilaksanakan dari awal sampai akhir oleh bidang-bidang yang terlibat dalam penggajian pegawai PT ASKES (Persero) sudah dilaksanakan secara benar dan tersusun dengan baik.

4.2 Saran

Berdasarkan peninjauan yang telah dilakukan, maka penulis mencoba untuk memberikan beberapa saran kepada PT ASKES (Persero) Regional V Bandung Jawa Barat agar proses penggajian pegawai yang dilakukan oleh perusahaan dapat berjalan dengan lancar. Adapun saran-saran yang dapat penulis sampaikan dari hasil kerja praktek adalah sebagai berikut :

1. Komunikasi antar bidang-bidang yang terlibat tersebut harus lebih baik agar prosedur penggajian pegawai berjalan dengan baik dan benar.

2. Prosedur penggajian pegawai harus benar-benar dipahami oleh setiap bidang agar dapat tidak terjadi kesalahan dalam proses penggajian pegawai. 3. Perhitungan penggajian pegawai akan lebih baik jika menggunakan aplikasi

perhitungan gaji yang lebih simple dan praktis sehingga perhitungan penggajian pegawai dapat dilakukan dengan cepat dan mudah.

LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

Oleh :

YUNITA PANCAWATI

21107049

FAKULTAS EKONOMI

UNVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

1.1 Latar Belakang Kerja Praktek ... 1.2 Maksud dan Tujuan Kerja Praktek ... 1.3 Kegunaan Kerja Praktek ... 1.4 Metode Kerja Praktek ... 1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek ...

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT ASKES (Persero) ... 2.2 Struktur Organisasi PT ASKES (Persero) ...

2.3 Deskripsi Jabatan PT ASKES (Persero) ... 2.4 Aspek Kegiatan dan Produk PT ASKES (Persero) ...

PELAKSANAAN KERJA PRAKTEK

v

3.1.1.3 Manfaat Prosedur ... 3.1.2 Penggajian Pegawai ...

3.1.2.1 Pengertian Gaji ... 3.1.2.2 Peranan Gaji ... 3.1.2.3 Fungsi Penggajian ... 3.1.2.4 Tujuan Penggajian ... 3.1.3 Pegawai ... 3.1.3.1 Pengertian Pegawai ... 3.2 Teknik Pelaksanaan Kerja Praktek ...

3.2.1 Gambaran Umum Penggajian Pegawai ... 3.2.2 Prosedur Penggajian Pegawai Pada PT ASKES

(Persero) Regional V Bandung Jawa Barat ... 3.2.3 Perhitungan Penggajian Pegawai Pada PT ASKES

(Persero) Regional V Bandung Jawa Barat ...

3.3 Pembahasan Hasil Kerja Praktek ... 3.3.1 Analisis Bidang Yang Terlibat Dalam Penggajian

Pegawai dan Komponen Gaji Pegawai PT ASKES (Persero) Regional V Bandung Jawa Barat ... 3.3.2 Analisis Prosedur Penggajian Pegawai Pada PT

vi

BAB IV

ASKES (Persero) Regional V Bandung Jawa

Barat ...

KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 4.2 Saran ...

68

69 71

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

72

A.W.Widjaja. 2006. Administraasi Kepegawaian. Bandung : Rajawali.

Jogiyanto. 2005. Analisis dan Desain Informasi Terstruktur. Jakarta : Erlangga. Mulyadi. 2001. Sistem Akuntansi. Yogyakarta : Aditya Media.

Musanef. 1984. Manajemen Kepegawaian di Indonesia. Jakarta : Gunung Agung. Peraturan Perusahaan PT ASKES (Persero).

Surat Keputusan Direksi PT ASKES (Persero) Nomor : 116/KEP/0308. Surat Keputusan Direksi PT ASKES (Persero) Nomor : 123/KEP/0408. Surat Keputusan Direksi PT ASKES (Persero) Nomor : 116/KEP/0308. Surat Keputusan Direksi PT ASKES (Persero) Nomor : 363/KEP/0809. Surat Keputusan Direksi PT ASKES (Persero) Nomor : 97/KEP/0210. Surat Edaran PT ASKES (Persero) No. 26/ED/0308.

Surat Edaran PT ASKES (Persero) No. 97/ED/1108. Surat Edaran PT ASKES (Persero) No. 01/ED/0109. http://www.dataon.com/id/article/article1396.htm