SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT

USAHA RAKYAT PADA BANK SYARIAH MANDIRI

CABANG MEDAN MENGGUNAKAN METODE

ANALYTICAL HIERARCHY PROCESS (AHP)

SKRIPSI

FARABY AZWANY

0 6 1 4 0 1 0 2 1

PROGRAM STUDI S1 ILMU KOMPUTER

DEPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT

USAHA RAKYAT PADA BANK SYARIAH MANDIRI

CABANG MEDAN MENGGUNAKAN METODE

ANALYTICAL HIERARCHY PROCESS (AHP)

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar

Sarjana Komputer

FARABY AZWANY

0 6 1 4 0 1 0 2 1

PROGRAM STUDI S1 ILMU KOMPUTER

DEPARTEMEN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : SISTEM PENDUKUNG KEPUTUSAN

PEMBERIAN KREDIT USAHA RAKYAT PADA BANK SYARIAH MANDIRI CABANG MEDAN MENGGUNAKAN METODE ANALYTICAL

HIERARCHY PROCESS (AHP)

Kategori : SKRIPSI

Nama : FARABY AZWANY

Nomor Induk Mahasiswa : 061401021

Program Studi : SARJANA (S1) ILMU KOMPUTER

Departemen : ILMU KOMPUTER

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA

UTARA

Diluluskan di Medan, 14 Desember 2010

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Maya Silvi Lydia, B.Sc., M.Sc Prof. Dr. Muhammad Zarlis

197401272002122001 NIP. 195707011986011003

Diketahui/Disetujui oleh

Departemen Ilmu Komputer FMIPA USU Ketua,

PERNYATAAN

SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT USAHA RAKYAT PADA BANK SYARIAH MANDIRI CABANG MEDAN MENGGUNAKAN

METODE ANALYTICAL HIERARCHY PROCESS (AHP)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil karya saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, 14 Desember 2010

PENGHARGAAN

Segala puji dan syukur kepada Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya kepada penulis sehingga skripsi ini dapat selesai dalam waktu yang telah ditetapkan. Tak lupa pula penulis junjungkan kehadirat Nabi Besar Muhammad SAW yang telah membawa kita dari zaman kebodohan menuju zaman yang penuh dengan ilmu pengetahuan.

Terima kasih penulis sampaikan kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini baik secara langsung maupun tidak langsung. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Prof. Dr. Muhammad Zarlis dan Ibu Maya Silvi Lydia,B.Sc,MSc selaku pembimbing I dan II yang telah membimbing dan memberikan masukan-masukan kepada penulis dengan tulus dan ikhlas dalam menyelesaikan skripsi ini. Penulis juga mengucapkan terima kasih kepada Bapak Syahril Efendi S.Si, M.Si dan Bapak M. Andri Budiman, ST, M.CompSc, MEM selaku pembanding I dan II yang telah banyak memberikan masukan dan kritikan dalam menyelesaikan skripsi ini. Ucapan terima kasih juga penulis tujukan kepada Ketua dan Sekretaris Program Studi S1 Ilmu Komputer FMIPA USU Bapak Prof. Dr. Muhammad Zarlis dan Bapak Syahriol Sitorus, S.Si, MIT., Dekan dan Pembantu Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, semua dosen dan pegawai pada Program Studi S1 Ilmu Komputer FMIPA USU, rekan-rekan mahasiswa S1 Ilmu Komputer khususnya stambuk 2006 serta semua pihak yang telah membantu dan memberi masukan kepada penulis dalam menyelesaikan skripsi ini.

ABSTRAK

Sistem Pendukung Keputusan (SPK) adalah sistem yang dapat membantu seseorang dalam mengambil keputusan yang akurat dan tepat sasaran. Banyak permasalahan yang dapat diselesaikan dengan menggunakan SPK, salah satunya adalah penentuan kelayakan nasabah penerima Kredit Usaha Rakyat (KUR). Ada beberapa metode yang dapat digunakan dalam membangun suatu SPK diantaranya analytical hierarchy

process (AHP). AHP merupakan metode yang paling banyak digunakan dalam

DECISION SUPPORT SYSTEM OF BANK SYARIAH MANDIRI MEDAN BRANCH IN CREDIT DELIVERING FOR PEOPLE BUSINESS

IS BASED ON THE METHOD OF ANALYTICAL HIERARCHY PROCESS (AHP)

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii Penghargaan iv Abstrak v Abstract vi Daftar Isi vii Daftar Tabel x Daftar Gambar xii Bab 1 Pendahuluan 1.1Latar Belakang 1

1.2Rumusan Masalah 3

1.3Batasan Masalah 3

1.4Tujuan Penelitian 3

1.5Manfaat Penelitian 4

1.6Metodologi Penelitian 4

1.7Sistematika Penulisan 5

Bab 2 Tinjauan Teoretis 2.1 Sistem Pendukung Keputusan 7

2.1.1 Pengertian Sistem Pendukung Keputusan 7

2.1.2 Konsep Dasar Sistem Pendukung Keputusan 8

2.1.3 Konsep Pengambilan Keputusan 8

2.1.3.1 Pengertian Keputusan 8

2.1.3.2 Pengertian Pengambilan Keputusan 9

2.1.4 Fase-fase Proses Pengambilan Keputusan 10

2.1.4.1 Fase Inteligensi 12

2.1.4.1.1 Identifikasi Masalah (Peluang) 12

2.1.4.1.2 Klasifikasi Masalah 13

2.1.4.1.3 Kepemilikan Masalah 13

2.1.4.2 Fase Desain 14

2.1.4.2.1 Memilih Sebuah Prinsip Pilihan 14

2.1.4.2.2 Mengembangkan (Menghasilkan) Alternatif-alternatif 14

2.1.4.2.3 Mengukur Hasil Akhir 14

2.1.4.3 Fase Pilihan 15

2.1.4.4 Fase Implementasi 16

2.1.5 Karakteristik dan Kemampuan Sistem Pendukung Keputusan 16 2.1.6 Keuntungan Sistem Pendukung Keputusan 17

2.2 Metode Analytical Hierarchy Process (AHP) 19

2.2.1 Langkah-langkah Penggunaan Metode AHP 21

2.2.2 Prinsip Dasar AHP 23

2.3 Kredit Usaha Rakyat (KUR) 25

Bab 3 Analisis dan Perancangan Sistem 3.1 Analisis Sistem 28

3.1.1 Analisis Permasalahan 28

3.1.2 Analisis Kebutuhan Sistem Pendukung Keputusan 29

3.1.3 Analisis Pemecahan Masalah dengan Metode AHP 30

3.1.4 Analisis Hasil dan Pembahasan 40

3.1.4.1 Nilai Matriks Kriteria 40

3.1.4.2 Nilai Matriks Nasabah per Kriteria 45

3.1.4.2.1 Status Kredit 45

3.1.4.2.2 Produktivitas Usaha 50

3.1.4.2.3 Kondisi Usaha 53

3.1.4.2.4 Jaminan 56

3.1.4.2.5 Kolektibilitas 59

3.2 Perancangan Flowchart Sistem 64

3.3 Perancangan Basis Data 67

3.3.1 Data Flow Diagram (DFD) 68

3.3.2 Perancangan Struktur Tabel 80

3.3.3 Kamus Data 84

3.4 Perancangan Antar Muka 89

3.4.1 Rancangan Halaman Utama 90

3.4.2 Rancangan Menu Sistem 90

3.4.3 Rancangan Menu Log in 91

3.4.4 Rancangan Menu Log out 92

3.4.5 Rancangan Menu Daftar Pengguna 92

3.4.6 Rancangan Menu Ganti Password 93

3.4.7 Rancangan Menu Register Data 94

3.4.8 Rancangan Menu Data Nasabah 94

3.4.9 Rancangan Menu Data Nasabah Terproses 95

3.4.10 Rancangan Menu Input Matriks 96

3.4.11 Rancangan Menu Matriks Kriteria 97

3.4.12 Rancangan Menu Tampil Prioritas Kriteria 98

3.4.13 Rancangan Menu Matriks Nasabah per Kriteria 98

3.4.14 Rancangan Menu Tampil Prioritas Nasabah per Kriteria 99

3.4.15 Rancangan Menu Penentuan Nilai Keputusan 100

3.4.16 Rancangan Menu Tentang Sistem 101

3.4.17 Rancangan Menu Versi Program 102

3.4.18 Rancangan Menu Profil Programmer 103

3.4.19 Rancangan Menu Keluar 103

Bab 4 Implementasi 4.1Implementasi 104

4.1.1 Halaman Utama 104

4.1.1.2 Menu Daftar Pengguna 106

4.1.1.3 Menu Ganti Password 107

4.1.1.4 Menu Data Nasabah 107

4.1.1.5 Menu Matriks Kriteria 108

4.1.1.6 Menu Tampil Prioritas Kriteria 108

4.1.1.7 Menu Matriks Nasabah per Kriteria 109

4.1.1.8 Menu Tampil Prioritas Nasabah per Kriteria 109

4.1.1.9 Menu Penentuan Nilai Keputusan 110

4.1.1.10Menu Nasabah Terproses 111

4.1.1.11Menu Versi Sistem 112

4.1.1.12Menu Profil Programmer 113

4.1.1.13Menu Keluar 113

Bab 5 Kesimpulan dan Saran 5.1 Kesimpulan 114 5.2. Saran 115

DAFTAR TABEL

Halaman

Tabel 2.1 Indeks Random 22

Tabel 2.2 Skala Penilaian Perbandingan Berpasangan 24

Tabel 2.3 Contoh matriks perbandingan berpasangan 24

Tabel 3.1 Matriks Berpasangan untuk Kriteria Calon Penerima KUR 30

Tabel 3.2 Matriks berpasangan Calon Penerima KUR 33

Tabel 3.3 Masukan Nilai Perbandingan Kriteria Nasabah KUR 41

Tabel 3.4 Nilai Pembagian Jumlah Kolom Kriteria Nasabah KUR 41

Tabel 3.5 Nilai Prioritas Kriteria 42

Tabel 3.6 Nilai Masukan Matriks Kriteria Dikali Nilai Prioritas Kriteria 43

Tabel 3.7 Hasil Bagi Nilai Jumlah Baris Tabel 3.6 dengan Nilai Prioritas Kriteria 44

Tabel 3.8 Masukan Nilai Perbandingan Nasabah tiap Kriteria 46

Tabel 3.9 Nilai Pembagian Jumlah Kolom Nasabah tiap Kriteria 47

Tabel 3.10 Nilai Prioritas Nasabah tiap Kriteria 47

Tabel 3.11 Nilai Masukan Matriks Dikali Nilai Prioritas Nasabah tiap Kriteria 48

Tabel 3.12Hasil Bagi Jumlah Baris Tabel 3.11 dengan Nilai Prioritas Nasabah 49

Tabel 3.13 Masukan Nilai Perbandingan Nasabah tiap Kriteria 50

Tabel 3.14 Nilai Pembagian Jumlah Kolom Nasabah tiap Kriteria 51

Tabel 3.15 Nilai Prioritas Nasabah tiap Kriteria 51

Tabel 3.16 Nilai Masukan Matriks Dikali Nilai Prioritas Nasabah tiap Kriteria 52

Tabel 3.17 Hasil Bagi Jumlah Baris Tabel 3.16 dengan Nilai Prioritas Nasabah 52

Tabel 3.18 Masukan Nilai Perbandingan Nasabah tiap Kriteria 53

Tabel 3.19 Nilai Pembagian Jumlah Kolom Nasabah tiap Kriteria 54

Tabel 3.20 Nilai Prioritas Nasabah tiap Kriteria 54

Tabel 3.21 Nilai Masukan Matriks Dikali Nilai Prioritas Nasabah tiap Kriteria 55

Tabel 3.22 Hasil Bagi Jumlah Baris Tabel 3.21 dengan Nilai Prioritas Nasabah 55

Tabel 3.23 Masukan Nilai Perbandingan Nasabah tiap Kriteria 56

Tabel 3.24Nilai Pembagian Jumlah Kolom Nasabah tiap Kriteria 57

Tabel 3.25 Nilai Prioritas Nasabah tiap Kriteria 57

Tabel 3.26 Nilai Masukan Matriks Dikali Nilai Prioritas Nasabah tiap Kriteria 58

Tabel 3.27 Hasil Bagi Jumlah Baris Tabel 3.26 dengan Nilai Prioritas Nasabah 58

Tabel 3.28Masukan Nilai Perbandingan Nasabah tiap Kriteria 59

Tabel 3.29 Nilai Pembagian Jumlah Kolom Nasabah tiap Kriteria 60

Tabel 3.30 Nilai Prioritas Nasabah tiap Kriteria 60

Tabel 3.31Nilai Masukan Matriks Dikali Nilai Prioritas Nasabah tiap Kriteria 61

Tabel 3.32Hasil Bagi Jumlah Baris Tabel 3.31 dengan Nilai Prioritas Nasabah 61

Tabel 3.33Nilai Prioritas masing-masing nasabah tiap criteria 62

Tabel 3.35 Prioritas Global Masing-masing Calon Nasabah KUR 64

Tabel 3.36 Struktur Tabel BPKB 81

Tabel 3.37 Struktur Tabel Kriteria 81

Tabel 3.38 Struktur Tabel Nasabah 82

Tabel 3.39 Struktur Tabel Pengguna 82

Tabel 3.40 Struktur Tabel Rumah 83

Tabel 3.41 Struktur Tabel Tanah 83

Tabel 3.42 Struktur Tabel Nasabah Terproses 84

Tabel 3.43 Kamus Data Log-in 84

Tabel 3.44 Kamus Data Ganti Password 85

Tabel 3.45 Kamus Data Daftar Pengguna 85

Tabel 3.46 Kamus Data Data Nasabah 86

Tabel 3.47 Kamus Data Cari Data Nasabah 87

Tabel 3.48 Kamus Data Prioritas Kriteria 87

Tabel 3.49 Kamus Data Prioritas Nasabah Tiap Kriteria 88

DAFTAR GAMBAR

Halaman

Gambar 2.1 Pengambilan Keputusan / Proses Pemodelan SPK 11

Gambar 2.2 Model Konseptual SPK 19

Gambar 2.3 Struktur Hirarki AHP pada Sistem Pendukung Keputusan Pemberian KUR 23

Gambar 3.1 Flowchart Penentuan Prioritas Kriteria 65

Gambar 3.2 Flowchart Penentuan Prioritas Nasabah 66

Gambar 3.3 Flowchart Penentuan Nilai Prioritas Global 67

Gambar 3.4 DFD Level 0 - Manajer 68

Gambar 3.5 DFD Level 1 - Manajer 70

Gambar 3.6 DFD Level 2 - Register Data oleh Manajer 72

Gambar 3.7 DFD Level 2 - Penentuan Prioritas Kriteria oleh Manajer 73

Gambar 3.8 DFD Level 2 - Penentuan Prioritas Nasabah Tiap Kriteria oleh Manajer 75

Gambar 3.9 DFD Level 2 - Penentuan Nilai Keputusan oleh Manajer 77

Gambar 3.10 DFD Level 0 - Operator 78

Gambar 3.11 DFD Level 1 – Operator 79

Gambar 3.12 Rancangan Halaman Utama 90

Gambar 3.13 Rancangan Menu Sistem 91

Gambar 3.14 Rancangan Menu Log-in 91

Gambar 3.15 Rancangan Menu Log-out 92

Gambar 3.16 Rancangan Menu Daftar Pengguna 93

Gambar 3.17 Rancangan Menu Ganti Password 93

Gambar 3.18 Rancangan Menu Register Data 94

Gambar 3.19 Rancangan Menu Data Nasabah 95

Gambar 3.20 Rancangan Menu Data Nasabah Terproses 96

Gambar 3.21 Rancangan Menu Input Matriks 97

Gambar 3.22 Rancangan Menu Matriks Kriteria 97

Gambar 3.23 Rancangan Menu Tampil Prioritas Kriteria 98

Gambar 3.24 Rancangan Menu Matriks Nasabah Per Kriteria 99

Gambar 3.25 Rancangan Menu Tampil Prioritas Nasabah Per Kriteria 100

Gambar 3.26 Rancangan Menu Hasil Akhir Nilai Keputusan 101

Gambar 3.27 Rancangan Menu Tentang Sistem 102

Gambar 3.28 Rancangan Menu Versi Program 102

Gambar 3.29 Rancangan Menu Tentang Programmer 103

Gambar 3.30 Rancangan Menu Keluar Sistem 103

Gambar 4.1 Form Halaman Utama 104

Gambar 4.2 Form Menu Log-in 105

Gambar 4.3 Form Halaman Utama Administrator 105

Gambar 4.4 Form Halaman Utama Operator 106

Gambar 4.5 Form Menu Daftar Pengguna 106

Gambar 4.7 Form Menu Data Nasabah 107

Gambar 4.8 Form Menu Matriks Kriteria 108

Gambar 4.9 Form Menu Tampil Prioritas Kriteria 108

Gambar 4.10 Form Menu Matriks Nasabah Per Kriteria 109

Gambar 4.11 Form Menu Tampil Prioritas Nasabah Per Kriteria 110

Gambar 4.12 Form Menu Hasil Akhir Nilai Keputusan 111

Gambar 4.13 Form Menu Nasabah Terproses 112

Gambar 4.14 Form Menu Versi Sistem 112

Gambar 4.15 Form Menu Tentang Programmer 113

ABSTRAK

Sistem Pendukung Keputusan (SPK) adalah sistem yang dapat membantu seseorang dalam mengambil keputusan yang akurat dan tepat sasaran. Banyak permasalahan yang dapat diselesaikan dengan menggunakan SPK, salah satunya adalah penentuan kelayakan nasabah penerima Kredit Usaha Rakyat (KUR). Ada beberapa metode yang dapat digunakan dalam membangun suatu SPK diantaranya analytical hierarchy

process (AHP). AHP merupakan metode yang paling banyak digunakan dalam

DECISION SUPPORT SYSTEM OF BANK SYARIAH MANDIRI MEDAN BRANCH IN CREDIT DELIVERING FOR PEOPLE BUSINESS

IS BASED ON THE METHOD OF ANALYTICAL HIERARCHY PROCESS (AHP)

ABSTRACT

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini permintaan kredit melalui Bank sudah berkembang dengan sangat pesat.

Kredit bukan hanya digunakan bagi masyarakat golongan menengah ke bawah saja

melainkan oleh semua lapisan masyarakat untuk memenuhi kebutuhan hidup mereka.

Salah satu jenis kredit yang cukup banyak peminatnya saat ini adalah Kredit

Usaha Rakyat (KUR). KUR adalah jenis kredit yang diberikan oleh pemerintah bagi

pelaku Usaha, Mikro, Kecil, Menengah dan Koperasi (UMKM-K).

Bank Syariah Mandiri (BSM) adalah salah satu Bank yang dipercaya oleh

pemerintah untuk memberikan fasilitas KUR kepada masyarakat. Semakin tingginya

minat masyarakat untuk mendapatkan KUR, membuat pihak Bank kesulitan dalam

menentukan siapa yang layak menerima KUR atau tidak. Selain itu, proses penentuan

siapa yang layak menerima KUR masih dilakukan secara manual, sehingga kurang

efisien dalam pelaksanaannya. Oleh karena itu, penulis berinisiatif untuk merancang

suatu sistem yang dapat membantu pihak Bank dalam menentukan siapa yang layak

menerima KUR, sehingga dapat lebih efisien dalam pelaksanaannya.

Ada beberapa model yang dapat digunakan untuk membangun sebuah SPK

salah satunya adalah Analytical Hierarchy Process (AHP). Dalam penelitian Dewi

(2009) disebutkan bahwa AHP dapat digunakan dalam pengambilan keputusan yang

multikriteria dan cukup baik dalam menyelesaikan permasalahan identifikasi customer

funding yang membutuhkan banyak kriteria. Amborowati (2008) juga melakukan

Perumahan Menggunakan Expert Choice untuk memilih perumahan berdasarkan

kriteria-kriteria yang telah ditentukan. Selain itu, di dalam metode AHP perbandingan

masing-masing kriteria dapat diperoleh dari perhitungan aktual maupun perhitungan

relatif dari derajat kesukaan, kepentingan maupun perasaan. Dengan demikian metode

AHP ini dapat diterapkan untuk mengukur hal-hal yang dianggap sulit dalam

penilaiannya seperti pendapat, perasaan, perilaku dan kepercayaan (Teknomo et al,

1999).

Di dalam penelitian Saaty (2008) disebutkan bahwa metode AHP telah banyak

diterapkan oleh banyak pihak seperti perusahaan-perusahaan besar dunia, pemerintah,

lembaga pendidikan, dan lainnya dalam mencari keputusan yang tepat dalam setiap

permasalahan. Sebagai contoh salah satu perusahaan komputer terbesar di dunia IBM

menggunakan AHP dalam merancang kesuksesan bisnis komputer kelas menengah

pada tahun 1991. British Airway:1998 juga menggunakan AHP untuk memilih

perusahaan sistem hiburan untuk seluruh pesawat miliknya. Bourgeois (2005) juga

menggunakan AHP untuk menyusun prioritas topik-topik penelitian yang akan

diusulkan oleh UNCAPSA, sebuah lembaga riset yang dikelola oleh UN-ESCAP.

Berdasarkan hal-hal ini, maka metode AHP digunakan dalam penelitian ini

yaitu untuk menentukan calon debitur mana yang layak menerima KUR dari BSM

dengan mempertimbangkan kriteria-kriteria yang telah ditentukan oleh pihak Bank

tersebut. Adapun kriteria-kriteria yang menjadi dasar pengambilan keputusan oleh

pihak Bank dalam menentukan calon debiturnya adalah status kredit, produktivitas

usaha, kondisi usaha, jaminan, dan kolektibilitas. Walaupun pemilihan calon nasabah

yang akan menerima KUR tetap ditentukan sepenuhnya oleh pihak Bank, namun

Sistem Pendukung Keputusan ini akan menampilkan nilai prioritas global dari yang

tertinggi hingga terendah dari calon nasabah tersebut, sehingga akan memudahkan dan

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka dapat dirumuskan

masalah yang akan diselesaikan dalam penelitian ini adalah merancang suatu sistem

yang dapat membantu pihak Bank dalam mengambil keputusan untuk menentukan

siapa yang layak menerima KUR berdasarkan urutan nilai prioritas global yang

tertinggi.

1.3 Batasan Masalah

Adapun batasan-batasan masalah dalam penelitian ini adalah:

1. Kriteria yang digunakan sebagai dasar penilaian diperoleh dari PT. Bank

Syariah Mandiri Cabang Medan.

2. Sistem Pendukung Keputusan ini hanya sebagai alat bantu bagi pihak Bank

dalam menentukan siapa yang layak menerima KUR atau tidak, berdasarkan

kriteria yang ditentukan oleh pihak Bank. Namun keputusan akhir tetap berada

di pihak Bank.

3. Metode yang digunakan dalam perancangan sistem ini adalah Analytical

Hierarchy Process (AHP).

4. Output dari SPK ini adalah urutan prioritas global calon nasabah yang layak

menerima KUR mulai dari yang tertinggi sampai terendah.

5. Bahasa pemrograman yang digunakan adalah Borland Delphi 7.0.

1.4 Tujuan Penelitian

Tujuan dari penulisan skripsi ini adalah merancang suatu perangkat lunak yang dapat

membantu pihak Bank dalam menentukan siapa calon nasabah yang layak menerima

KUR atau tidak dengan sistem yang terkomputerisasi sehingga proses pengambilan

1.5 Manfaat Penelitian

Manfaat dari penulisan skripsi ini adalah untuk membantu pihak Bank dalam

mengambil keputusan untuk menentukan siapa yang layak menerima Kredit Usaha

Rakyat (KUR) dengan melihat nilai prioritas dari masing-masing calon nasabah yang

dibandingkan.

1.6 Metode Penelitian

Tahapan yang diambil dalam penelitian ini yaitu:

1. Studi Literatur

Penulisan ini dimulai dengan studi kepustakaan yaitu proses pengumpulan

bahan-bahan referensi baik dari buku, artikel, paper, jurnal, makalah, maupun

situs internet mengenai Sistem Pendukung Keputusan, metode Analytical

Hierarchy Process serta beberapa referensi lainnya untuk menunjang

pencapaian tujuan penelitian.

2. Analisis Data dengan Penelitian ke Lapangan (Field Research)

Pada tahap ini dilakukan penelitian yang bertujuan untuk memperoleh data

secara langsung dari perusahaan khususnya bank melalui riset lapangan

a. Pengumpulan sampel dokumentasi yang berhubungan dengan masalah

KUR pada Bank.

b. Mewawancara pihak yang berkompeten dalam masalah KUR pada Bank.

3. Merancang Desain Sistem

Desain yang dirancang adalah desain user interface dan struktur program

Sistem Pendukung Keputusan penentuan pemberian Kredit Usaha Rakyat.

4. Implementasi Sistem

Sistem diimplementasikan dalam bentuk perangkat lunak menggunakan bahasa

pemrograman Borland Delphi 7.0.

5. Pengujian dan Analisis Sistem

Pada tahap ini akan dilakukan pengujian sistem, untuk mencari

terhadap fokus permasalahan penelitian, apakah sudah sesuai seperti yang

diinginkan.

6. Dokumentasi Sistem

Pembuatan laporan Skripsi lengkap dengan analisis yang didapatkan.

1.7 Sistematika Penulisan

Sistematika penulisan dari skripsi ini terdiri dari beberapa bagian utama sebagai

berikut:

BAB 1 : Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang pemilihan judul

penelitian “Sistem Pendukung Keputusan Pemberian Kredit Usaha Rakyat

pada Bank Syariah Mandiri Cabang Medan Menggunakan Metode

Analytical Hierarchy Process”, rumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian, metode penelitian, dan sistematika penulisan.

BAB 2 : Tinjauan Teoretis

Bab ini akan membahas teori-teori yang berkaitan dengan sistem pendukung

keputusan, metode Analytical Hierarchy Process (AHP), Kredit Usaha

Rakyat (KUR)

BAB 3 : Analisis dan Perancangan Sistem

Bab ini akan menjelaskan tentang analisis data yang akan diolah dalam

sistem serta membuat perancangan sistem yang akan dibangun.

BAB 4 : Implementasi

Bab ini akan menjelaskan tentang bentuk antarmuka Sistem Pendukung

Keputusan Pemberian Kredit Usaha Rakyat pada Bank Syariah Mandiri

BAB 5 : Kesimpulan dan Saran

Bab terakhir akan memuat kesimpulan isi dari keseluruhan uraian bab-bab

sebelumnya dan saran-saran dari hasil yang diperoleh yang diharapkan dapat

BAB 2

TINJAUAN TEORETIS

2.1 Sistem Pendukung Keputusan

2.1.1 Pengertian Sistem Pendukung Keputusan

Decision Support System atau Sistem Pendukung Keputusan yang selanjutnya kita

singkat dalam skripsi ini menjadi SPK, secara umum didefinisikan sebagai sebuah

sistem yang mampu memberikan kemampuan baik kemampuan pemecahan masalah

maupun kemampuan pemgkomunikasian untuk masalah semi-terstruktur. Secara

khusus, SPK didefinisikan sebagai sebuah sistem yang mendukung kerja seorang

manajer maupun sekelompok manajer dalam memecahkan masalah semi-terstruktur

dengan cara memberikan informasi ataupun usulan menuju pada keputusan tertentu

(Hermawan, 2005).

Pembuatan keputusan merupakan fungsi utama seorang manajer atau

administrator. Kegiatan pembuatan keputusan meliputi pengidentifikasian masalah,

pencarian alternatif penyelesaian masalah, evaluasi dari alternatif-alternatif tersebut

dan pemilihan alternatif keputusan yang terbaik. Kemampuan seorang manajer dalam

membuat keputusan dapat ditingkatkan apabila ia mengetahui dan menguasai teori dan

teknik pembuatan keputusan. Dengan peningkatan kemampuan manajer dalam

pembuatan keputusan diharapkan dapat ditingkatkan kualitas keputusan yang

dibuatnya, dan hal ini tentu akan meningkatkan efisiensi kerja manajer yang

2.1.2 Konsep Dasar Sistem Pendukung Keputusan

Pada awalnya Turban & Aronson (1998), mendefinisikan sistem penunjang keputusan

(Decision Suppo rt Systems – DSS) sebagai sistem yang digunakan untuk mendukung

dan membantu pihak manajemen melakukan pengambilan keputusan pada kondisi

semi terstruktur dan tidak terstruktur. Pada dasarnya konsep DSS hanyalah sebatas

pada kegiatan membantu para manajer melakukan penilaian serta menggantikan posisi

dan peran manajer.

Konsep DSS pertama kali diperkenalkan pada awal tahun 1970-an oleh

Michael Scott Morton, yang selanjutnya dikenal dengan istilah “Management

Decision System”. Konsep DSS merupakan sebuah sistem interaktif berbasis

komputer yang membantu pembuatan keputusan memanfaatkan data dan model untuk

menyelesaikan masalah-masalah yang bersifat tidak terstruktur dan semi terstruktur.

DSS dirancang untuk menunjang seluruh tahapan pembuatan keputusan, yang dimulai

dari tahapan mengidentifikasi masalah, memilih data yang relevan, menentukan

pendekatan yang digunakan dalam proses pembuatan keputusan sampai pada kegiatan

mengevaluasi pemilihan alternatif.

2.1.3 Konsep Pengambilan Keputusan

2.1.3.1 Pengertian Keputusan

Beberapa definisi keputusan yang dikemukakan para ahli dijelaskan sebagai berikut

(Hasan, 2004):

1. Menurut Ralph C. Davis

Keputusan adalah hasil pemecahan masalah yang dihadapinya dengan tegas.

Suatu keputusan merupakan jawaban yang pasti terhadap suatu pertanyaan.

Keputusan harus dapat menjawab pertanyaan tentang apa yang dibicarakan

dalam hubungannya dengan perencanaan. Keputusan dapat pula berupa

2. Menurut Mary Follet

Keputusan adalah suatu atau sebagai hukum situasi. Apabila semua fakta dari

situasi itu dapat diperolehnya dan semua yang terlibat, baik pengawas maupun

pelaksana mau mentaati hukumnya atau ketentuannya, maka tidak sama

dengan mentaati perintah. Wewenang tinggal dijalankan, tetapi itu merupakan

wewenang dari hukum situasi.

3. Menurut James A.F.Stoner

Keputusan adalah pemilihan diantara alternatif-alternatif. Definisi ini

mengandung tiga pengertian, yaitu:

a. Ada pilihan atas dasar logika atau pertimbangan.

b. Ada beberapa alternatif yang harus dan dipilih salah satu yang terbaik.

c. Ada tujuan yang ingin dicapai, dan keputusan itu makin mendekatkan

pada tujuan tertentu.

4. Menurut Prof. Dr. Prajudi Atmosudirjo, SH

Keputusan adalah suatu pengakhiran daripada proses pemikiran tentang suatu

masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat

guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu

alternatif.

Dari pengertian-pengertian keputusan diatas, dapat ditarik suatu kesimpulan

bahwa keputusan merupakan suatu pemecahan masalah sebagai suatu hukum situasi

yag dilakukan melalui pemilihan satu alternatif dari beberapa alternatif.

2.1.3.2 Pengertian Pengambilan Keputusan

Beberapa definisi pengambilan keputusan yang dikemukakan para ahli dijelaskan

1. Menurut George R. Terry

Pengambilan keputusan adalah pemilihan alternatif perilaku (kelakuan)

tertentu dari dua atau lebih alternatif yang ada.

2. Menurut S.P. Siagian

Pengambilan keputusan adalah suatu pendekatan yang sistematis terhadap

hakikat alternatif yang dihadapi dan mengambil tindakan yang menurut

perhitungan merupakan tindakan yang paling tepat.

3. Menurut James A.F. Stoner

Pengambilan keputusan adalah proses yang digunakan untuk memilih suatu

tindakan sebagai cara pemecahan masalah.

Dari pengertian-pengertian pengambilan keputusan diatas, dapat disimpulkan

bahwa pengambilan keputusan merupakan suatu proses pemilihan alternatif terbaik

dari beberapa alternatif secara sistematis untuk ditindaklanjuti (digunakan) sebagai

suatu cara pemecahan masalah

2.1.4 Fase-fase Proses Pengambilan Keputusan

Menurut Simon, proses pengambilan keputusan meliputi tiga fase utama yaitu

inteligensi, desain, dan kriteria. Ia Kemudian menambahkan fase keempat yakini

implementasi (Turban, 2005). Gambaran konseptual pengambilan keputusan menurut

Gambar 2.1. Pengambilan Keputusan / Proses Pemodelan SPK

Sumber: (Turban, 2005).

Proses pengambilan keputusan dimulai dari fase inteligensi. Realitas diuji, dan

masalah diidentifikasi dan ditentukan. Kepemilikan masalah juga ditetapkan.

Selanjutnya pada fase desain akan dikonstruksi sebuah model yang merepresentasikan

sistem. Hal ini dilakukan dengan membuat asumsi-asumsi yang menyederhanakan

realitas dan menuliskan hubungan di antara semua variabel. Model ini kemudian di

validasi dan ditentukanlah kriteria dengan menggunakan prinsip memilih untuk Realisasi

Implementasi Solusi

Fase Inteligensi

Sasaran Organisasional Prosedur Pemindaian dan Penelitian

Pengumpulan Data Identifikasi Masalah Kepemilikan Masalah Klasifikasi Masalah Pernyataan Masalah

Fase Desain

Formulasi Sebuah Model

Menentukan Kriteria untuk Dipilih Mencari Alternatif

Memprediksi dan Mengukur Hasil Akhir

Fase Pilihan

mengevaluasi alternatif tindakan yang telah diidentifikasi. Proses pengembangan

model sering mengidentifikasi solusi-solusi alternatif dan demikian sebaliknya.

Selanjutnya adalah fase pilihan yang meliputi pilihan terhadap solusi yang

diusulkan untuk model (tidak memerlukan masalah yang disajikan). Solusi ni diuji

untuk menentukan viabilitasnya. Begitu solusi yang diusulkan tampak masuk akal,

maka kita siap untuk masuk kepada fase terakhir yakni fase implementasi keputusan.

Hasil implementasi yang berhasil adalah dapat dipecahkannya masalah riil.

Sedangkan kegagalan implementasi mengharuskan kita kembali ke fase sabelumnya.

2.1.4.1 Fase Intelegensi

Inteligensi dalam pengambilan keputusan meliputi scanning (Pemindaian) lingkungan,

entah secara intermiten ataupun terus-menerus. Inteligensi mencakup berbagai

aktivitas yang menekankan identifikasi situasi atau peluang-peluang masalah.

2.1.4.1.1Identifikasi Masalah (Peluang)

Fase inteligensi dimulai dengan identifikasi terhadap tujuan dan sasaran

organisasional yang berkaitan dengan isu yang diperhatikan (misal manajemen

inventori, seleksi kerja, kurangnya atau tidak tepatnya kehadiran Web), dan

determinasi apakah tujuan tersebut telah terpenuhi. Masalah terjadi karena

ketidakpuasan terhadap status quo. Ketidakpuasan merupakan hasil dari perbedaaan

antara apa yang kita inginkan (harapkan) dan apa yang terjadi. Pada fase pertama ini,

seseorang berusaha menentukan apakah ada suatu masalah, mengidentifikasi

gejala-gejalanya, menentukan keluasannya, dan mendefinisikannya secara eksplisit.

Eksistensi masalah dapat ditentukan dengan memonitor dan menganalisis

tingkat produktivitas organisasi. Ukuran produktivitas dan konstruksi sebuah model

Menentukan apakah masalah benar-benar ada, dimana masalah tersebut, dan

seberapa signifikan, dapat dilakukan setelah investigasi awal selesai dilakukan. Poin

kunci adalah apakah sistem informasi melaporkan masalah atau hanya melaporkan

gejala-gejala dari sebuah masalah.

2.1.4.1.2Klasifikasi Masalah

Klasifikasi masalah adalah konseptualisasi terhadap suatu masalah dalam rangka

menempatkannya dalam suatu kategori yang dapat didefinisikan, barangkali mengarah

kepada suatu pendekatan solusi standar. Pendekatan yang penting mengklasifikasikan

masalah-masalah sesuai tingkat strukturisasi pada masalah tersebut.

2.1.4.1.3 Kepemilikan Masalah

Menentukan kepemilikan masalah merupakan hal penting pada fase inteligensi.

Sebuah masalah ada di dalam sebuah organisasi hanya jika seseorang atau beberapa

kelompok mengambil tanggung jawab untuk mengatasinya dan jika organisasi punya

kemampuan untuk memecahkannya.

Ketika kepemilikan masalah tidak ditentukan, maka seseorang tidak

melakukan tugasnya atau masalah akan diidentifikasi sebagai masalah orang lain.

Oleh karena itu, penting bagi seseorang untuk secara sukarela “memilikinya” atau

menugaskannya kepada orang lain. Fase inteligensi berakir dengan pernyataan

2.1.4.2 Fase Desain

Fase desain meliputi penemuan atau mengembangkan dan menganalisis tindakan yang

mungkin untuk dilakukan. Hal ini meliputi pemahaman terhadap masalah dan menguji

solusi yang layak.

2.1.4.2.1Memilih Sebuah Prinsip Pilihan

Prinsip pilihan adalah sebuah kriteria yang menggambarkan akseptabilitas dari sebuah

solusi (kemampuan untuk data diterima). Pada sebuah model, prinsip tersebut adalah

sebuah variabel hasil. Memilih sebuah prinsip pilihan bukanlah bagian dari fase

pilihan, namun melibatkan bagaimana kita membangun sasaran pengambilan

keputusan kita dan bagaimana sasaran tersebut disatukan ke dalam suatu model.

2.1.4.2.2Mengembangkan (Menghasilkan) Alternatif-alternatif

Bagan signifikan dari proses pembangunan model adalah menghasilkan berbagai

alternatif. Pencarian terhadap berbagai alternative biasanya terjadi setelah kriteria

untuk mengevaluasi alternatif dilakukan. Sekuensi ini dapat mengurangi pencarian

alternative dan usaha yang dikeluarkan untuk mengevaluasinya, namun

mengidentifikasi alternatif-alternatif potensial kadang-kadang dapat membantu

mengidentifikasi kriteria.

2.1.4.2.3Mengukur Hasil Akhir

Nilai dari sebuah alternatif dievaluasi dalam hal pencapaian tujuan. Kadang-kadang

suatu hasil dinyatakan secara langsung dalam istilah tujuan. Sebagai contoh, laba

adalah hasil akhir, maksimalisasi laba adalah suatu tujuan, dan keduanya dinyatakan

dengan jumlah keluhan, dengan tingkat loyalitas terhadap sebuah produk, atau dengan

rating hasil survei.

2.1.4.3 Fase Pilihan

Pilihan merupakan tindakan pengambilan keputusan yang kritis. Fase pilihan adalah

fase di mana dibuat suatu keputusan yang nyata dan diambil suatu komitmen untuk

mengikuti suatu tindakan tertentu. Batas antara fase pilihan dan desain sering tidak

jelas karena aktivitas tertentu dapat dilakukan selama kedua fase tersebut dank arena

orang dapat sering kembali dari aktivitas pilihan ke aktivitas desain. Sebagai contoh,

seseorang dapat menghasilkan alternatif baru selagi mengevaluasi alternatif yang ada.

Fase pilihan meliputi pencarian, evaluasi, dan rekomendasi terhadap suatu solusi yang

tepat untuk model. Sebuha solusi untuk sebuah model adalah sekumpulan nilai

spesifik untuk variabel-variabel keputusan dalam suatu alternatif yang telah dipilih.

Memecahkan sebuah model tidak sama halnya dengan memecahkan masalah

yang direpresentasikan oleh model. Solusi untuk model menghasilkan sebuah solusi

yang direkomendasikan untuk masalah. Masalah dianggap dipecahkan hanya jika

solusi yang direkomendasikan sukses diterapkan.

Pemecahan sebuah model pengambilan keputusan melibatkan pencarian

terhadap suatu tindakan yang tepat. Pendekatan pencarian melibatkan teknik analitik

(memecahkan suatu formula), algoritma (prosedur langkah-demi-langkah), heuristik

(aturan utama), dan blind search (menembak didalam gelap, idealnya dalam suatu

cara yang logis).

Masing-masing alternatif harus dievaluasi. Jika suatu alternatif mempunyai

berbagai tujuan, maka semua tujuan harus diuji dan seimbang jika dihadapkan dengan

yang lainnya. Analisis sensitivitas digunakan untuk menentukan ketangguhan

sembarang alternatif yang diberikan (sedikit perubahan dalam perameter idelanya

2.1.4.4 Fase Implementasi

Pada hakikatnya implementasi suatu solusi yang diusulkan untuk suatu masalah

adalah inisiasi terhadap hal baru, atau pengenalan terhadap perubahan.

Definisi implementasi sedikit rumit karena implementasi merupakan sebuah

proses yang panjang dan melibatkan batasa-batasan yang tidak jelas. Pendek kata,

implementasi berarti membuat suatu solusi yang direkomendasikan bisa bekerja, tidak

memerlukan implementasi suatu sistem komputer.

2.1.5 Karakteristik dan Kemampuan Sistem Pendukung Keputusan

Menurut Turban (1996), ada beberapa karakteristik dari SPK, diantaranya adalah

sebagai berikut:

1. Mendukung seluruh kegiatan organisasi

2. Mendukung beberapa keputusan yang saling berinteraksi

3. Dapat digunakan berulang kali dan bersifat konstan

4. Terdapat dua komponen utama, yaitu data dan model

5. Menggunakan baik data ekternal maupun internal

6. Memiliki kemampuan what-if analysis dan goal seeking analysis

7. Menggunakan beberapa model kuantitatif

Selain itu, Turban juga memiliki kemampuan yang harus dimiliki oleh sebuah

sistem pendukung keputusan, diantaranya adalah sebagai berikut:

1. Menunjang pembuatan keputusan manajemen dalam menangani masalah semi

terstruktur dan tidak terstruktur.

2. Membantu manajer pada berbagai tingkatan manajemen, mulai dari

manajemen tingkat atas sampai manajemen tingkat bawah.

3. Menunjang pembuatan keputusan secara kelompok dan perorangan.

4. Menunjang pembuatan keputusan yang saling bergantungan dan berurutan.

5. Menunjang tahap-tahap pembuatan keputusan antara lain intelligence, design,

6. Menunjang berbagai bentuk proses pembuatan keputusan dan jenis keputusan.

7. Kemampuan untuk melakukan adaptasi setiap saat dan bersifat fleksibel.

8. Kemudahan melakukan interaksi sistem.

9. Meningkatkan efektivitas dalam pembuatan keputusan daripada efisiensi.

10.Mudah dikembangkan oleh pemakai akhir.

11.Kemampuan pemodelan dan analisis dalam pembuatan keputusan.

12.Kemudahan melakukan pengaksesan berbagai sumber dan format data.

Disamping berbagai kemampuan dan karakteristik seperti dikemukakan di

atas, sistem pendukung keputusan memiliki juga keterbatasan, antara lain:

1. Ada beberapa kemampuan manajemen dan bakat manusia yang tidak dapat

dimodelkan, sehingga model yang ada dalam sistem tidak semuanya

mencerminkan persoalan yang sebenarnya.

2. Kemampuan suatu sistem pendukung keputusan terbatas pada pengetahuan

dasar serta model dasar yang dimilikinya.

3. Proses-proses yang dapat dilakukan oleh sistem pendukung keputusan

biasanya tergantung juga pada kemampuan perangkat lunak yang

digunakannya.

4. Sistem pendukung keputusan tidak memiliki intuisi seperti yang dimiliki oleh

manusia. Karena sistem pendukung keputusan hanya suatu kumpulan

perangkat keras, perangkat lunak dan sistem operasi yang tidak dilengkapi

oleh kemampuan berpikir.

Secara implisit, sistem pendukung keputusan berlandaskan pada kemampuan

dari sebuah sistem berbasis komputer dan dapat melayani penyelesaian masalah.

2.1.6 Keuntungan Sistem Pendukung Keputusan

Beberapa keuntungan penggunaan SPK antara lain adalah sebagai berikut (Surbakti,

1. Mampu mendukung pencarian solusi dari berbagai permasalahan yang

kompleks

2. Dapat merespon dengan cepat pada situasi yang tidak diharapkan dalam

konsisi yang berubah-ubah

3. Mampu untuk menerapkan berbagai strategi yang berbeda pada konfigurasi

berbeda secara cepat dan tepat

4. Pandangan dan pembelajaran baru

5. Sebagai fasilitator dalam komunikasi

6. Meningkatkan kontrol manajemen dan kinerja

7. Menghemat biaya dan sumber daya manusia (SDM)

8. Menghemat waktu karena keputusan dapat diambil dengan cepat

9. Meningkatkan efektivitas manajerial, menjadikan manajer dapat bekerja lebih

singkat dan dengan sedikit usaha

10.Meningkatkan produktivitas analisis

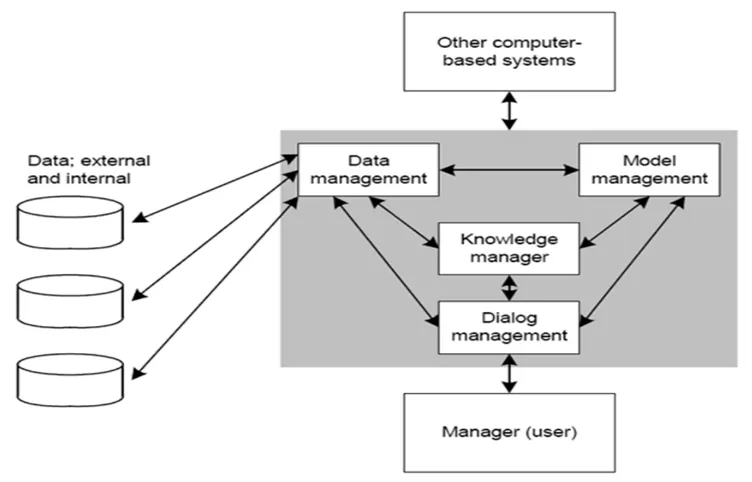

2.1.7 Komponen Sistem Pendukung Keputusan

Adapun komponen-komponen dari SPK adalah sebagai berikut.:

1. Data Management

Termasuk database, yang mengandung data yang relevan untuk berbagai

situasi dan diatur oleh software yang disebut Database Management System

(DBMS).

2. Model Management

Melibatkan model finansial, statistikal, management science, atau berbagai

model kualitatif lainnya, sehingga dapat memberikan ke sistem suatu

kemampuan analitis, dan manajemen software yang dibutuhkan.

3. Communication

User dapat berkomunikasi dan memberikan perintah pada DSS melalui

4. Knowledge Management

Subsistem optional ini dapat mendukung subsistem lain atau bertindak atau

bertindak sebagai komponen yang berdiri sendiri.

[image:35.595.146.522.194.435.2]Untuk dapat lebih jelas memahami model konseptual SPK, perhatikan gambar 2.2.

Gambar 2.2. Model Konseptual SPK

Sumber: (Irfan Surbakti, 2002).

2.2 Metode Analytical Hierarchy Process (AHP)

Pada dasarnya, proses pengambilan keputusan adalah memilih suatu alternatif. AHP

umumnya digunakan dengan tujuan untuk menyusun prioritas dari berbagai alternatif

pilihan yang ada dan pilihan-pilihan tersebut bersifat kompleks atau multikriteria

(Bourgeois, 2005).

Penentuan prioritas inilah yang merupakan bagian penting dari penggunaan

metode AHP (Mulyono, 1996). Selanjutnya Mulyono (1996), menjelaskan bahwa

pada dasarnya metode AHP merupakan suatu teori umum tentang suatu konsep

perbandingan pasangan yang bersifat diskrit maupun kontinu.

Perbandingan-perbandingan ini dapat diambil dari ukuran aktual atau dari suatu skala dasar yang

mencerminkan kekuatan perasaan dan prefensi relatif.

Peralatan utama AHP adalah sebuah hirarki fungsional dengan input utamanya

persepsi manusia akan prioritas antara satu elemen dengan elemen yang lainnya.

Keberadaan hirarki memungkinkan dipecahnya masalah kompleks atau tidak

terstruktur dalam sub-sub masalah, lalu menyusunnya menjadi suatu bentuk hirarki.

Metode AHP yang dikembangkan oleh Thomas L. Saaty dapat memecahkan

masalah kompleks, dimana kriteria yang diambil cukup banyak, struktur masalah yang

belum jelas, ketidakpastian persepsi pembuat keputusan serta ketidakpastian

tersedianya data statistik yang akurat. Adakalanya timbul masalah keputusan yang

sulit untuk diukur secara kuantitatif dan perlu diputuskan secepatnya dan sering

disertai dengan variasi yang beragam dan rumit sehingga data tersebut tidak mungkin

dapat dicatat secara numerik karena data kualitatif saja yang dapat diukur yaitu

berdasarkan pada persepsi, preferensi, pengalaman, dan intuisi.

Beberapa kelebihan penggunaan metode AHP adalah sebagai berikut: (Suryadi

dan Ramdhani, 1998).

1. Struktur yang berbentuk hirarki sebagai konsekuensi dari kriteria yang dipillih

sampai pada subkriteria yang paling dalam.

2. Memperhatikan validitas sampai dengan batas toleransi inkonsistensi berbagai

kriteria dan alternatif yang dipilih oleh para pengambil keputusan.

3. Memperhitungkan daya tahan atau ketahanan keluaran analisis sensitivitas

pembuat keputusan.

Selain itu metode AHP mempunyai kemampuan untuk memecahkan masalah

yang multi-objektif dan multikriteria yang berdasar pada perbandingan preferensi dari

setiap elemen dalam hirarki. Jadi metode AHP merupakan suatu bentuk pemodelan

2.2.1 Langkah-langkah Penggunaan Metode AHP

Pada dasarnya terdapat beberapa langkah yang perlu diperhatikan dalam

menggunakan metode AHP, antara lain (Suryadi & Ramdhani 1998):

1. Mendefinisikan masalah dan menentukan solusi yang diinginkan

2. Membuat struktur hirarki yang diawali dengan tujuan umum dilanjutkan

dengan subtujuan-subtujuan, kriteria dan kemungkinan alternatif-alternatif

pada tingkatan kriteria yang paling bawah

3. Membuat matriks perbandingan berpasangan yang menggambarkan kontribusi

relatif atau pengaruh setiap elemen terhadap masing-masing tujuan atau

kriteria yang setingkat diatasnya. Perbandingan dilakukan berdasarkan

judgment dari pembuat keputusan dengan menilai tingkat kepentingan suatu

elemen dibandingkan elemen lainnya

4. Melakukan perbandingan berpasangan sehingga diperoleh nilai judgment

seluruhnya yaitu sebanyak n x [ (n-1)/2 ] buah dengan n adalah banyaknya

elemen yang dibandingkan

5. Menghitung nilai eigen dan menguji konsistensinya jika tidak konsisten maka

pengambilan data diulangi

6. Mengulangi langkah 3, 4 dan 5 untuk seluruh tingkat hirarki

7. Menghitung vektor eigen dari setiap matriks perbandingan berpasangan. Nilai

vektor eigen merupakan bobot setiap elemen. Langkah ini untuk mensintesis

judgment dalam penentuan prioritas elemen-elemen pada tingkat hirarki

terendah sampai pencapaian tujuan.

8. Memeriksa konsistensi hirarki. Jika nilai lebih dari 10% (persen) atau 0,1

maka penilaian data harus diperbaiki.

Langkah-langkah dalam menggunakan metode AHP yang saya lakukan dalam

skripsi ini adalah sebagai berikut:

1. Menentukan jenis-jenis kriteria calon penerima KUR .

2. Menyusun kriteria-kriteria tersebut dalam bentuk matriks berpasangan.

3. Menjumlah matriks kolom.

4. Menghitung nilai elemen kolom kriteria dengan rumus masing-masing elemen

5. Menghitung nilai prioritas kriteria dengan rumus menjumlah matriks baris

hasil langkah 4 dan hasilnya langkah 5 dibagi dengan jumlah kriteria.

6. Menentukan alternatif-alternatif yang akan menjadi pilihan.

7. Menyusun alternatif-alternatif yang telah ditentukan dalam bentuk matriks

berpasangan untuk masing-masing kriteria. Sehingga akan ada sebanyak n

buah matriks berpasangan antar alternatif.

8. Masing-masing matriks berpasangan antar alternatif sebanyak n buah matriks,

masing-masing matriksnya dijumlah perkolomnya.

9. Menghitung nilai prioritas alternatif masing-masing matriks berpasangan antar

alternatif dengan rumus seperti langkah 4 dan langkah 5.

10.Menguji konsistensi setiap matriks berpasangan antar alternatif dengan rumus

masing-masing elemen matriks berpasangan pada langkah 2 dikalikan dengan

nilai prioritas kriteria. Hasilnya masing-masing baris dijumlah, kemudian

hasilnya dibagi dengan masing-masing nilai prioritas kriteria sebanyak λ1, λ2,

λ3, ..., λn.

11.Menghitung nilai lamda maksimum dengan rumus:

n

∑

= λ

λmax

12.Menghitung nilai Indeks Konsisten, dengan rumus

1 max

−− =

n n CI λ

13.Menghitung Rasio Konsistensi, dengan rumus

RI CI CR =

Dimana: RI adalah nilai indek s random yang berasal dari tabel random seperti

Tabel 2.1.

Tabel 2.1 Indeks Random

N 1 2 3 4 5 6 7 8 9 10 11

RI 0,00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45 1,49 1,51

Jika CR<0,1, maka nilai perbandingan berpasangan pada matriks kriteria yang

diberikan konsisten. Jika CR≥ 0,1, maka nilai perbandingan berpasangan pada

matriks kriteria yang diberikan tidak konsisten. Sehingga jika tidak konsisten,

maka pengisian nilai-nilai pada matriks berpasangan pada unsur kriteria

14.Menyusun matriks baris antar alternatif versus kriteria yang isinya hasil

perhitungan proses langkah 7 , langkah 8, dan langkah 9.

15.Hasil akhir berupa prioritas global sebagai nilai yang digunakan oleh

pengambil keputusan berdasarkan nilai yang tertinggi.

2.2.2. Prinsip Dasar AHP

Dalam menyelesaikan permasalahan dengan AHP ada beberapa prinsip yang harus

dipahami, diantaranya adalah:

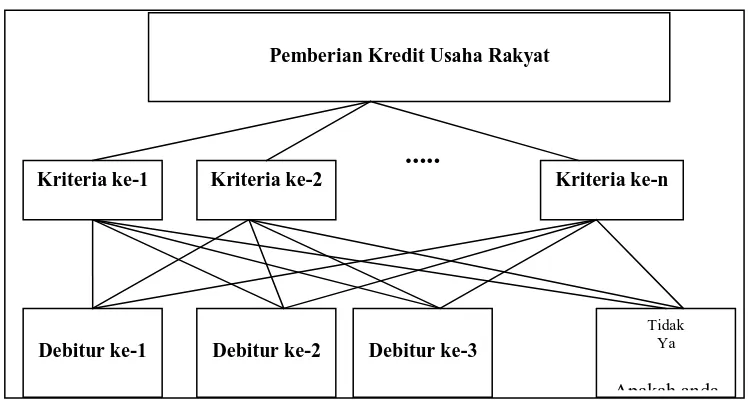

1. Membuat Hirarki

Sistem yang kompleks bisa dipahami dengan memecahnya menjadi

elemen-elemen pendukung, menyusun elemen-elemen secara hirarki, dan menggabungkannya

[image:39.595.156.530.391.593.2]atau mensistesisnya. Untuk lebih jelasnya dapat dilihat pada gambar 2.2.

Gambar 2.3. Struktur Hirarki AHP pada Sistem Pendukung Keputusan

Pemberian KUR

2. Penilaian kriteria dan alternatif

Kriteria dan alternatif dilakukan dengan perbandingan berpasangan. Menurut

Saaty (1988), untuk berbagai persoalan, skala 1 sampai 9 adalah skala terbaik

untuk mengekspresikan pendapat. Nilai dan definisi pendapat kualitatif dari

skala perbandingan Saaty dapat dilihat pada Tabel 2.2. Kriteria ke-1

Debitur ke-1

Pemberian Kredit Usaha Rakyat

Kriteria ke-2 Kriteria ke-n

...

Debitur ke-2 Debitur ke-3

Tidak Ya

Tabel 2.2. Skala Penilaian Perbandingan Berpasangan

Intensitas

Kepentingan

Keterangan

1 Kedua elemen sama pentingnya

3 Elemen yang satu sedikit lebih penting daripada

elemen yang lainnya

5 Elemen yang satu lebih penting daripada yang

lainnya

7 Satu elemen jelas lebih mutlak penting daripada

elemen lainnya

9 Satu elemen mutlak penting daripada elemen

lainnya

2,4,6,8 Nilai-nilai antara dua nilai

pertimbangan-pertimbangan yang berdekatan

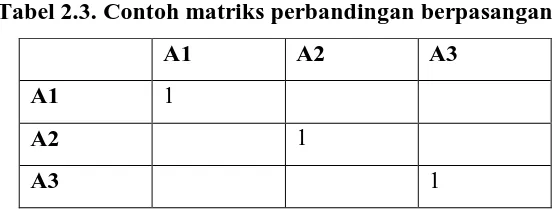

Pengisian nilai tabel perbandingan berpasangan dilakukan berdasarkan

kebijakan pembuat keputusan dengan melihat tingkat kepentingan antar satu

elemen dengan elemen yang lainnya. Proses perbandingan berpasangan,

dimulai dari perbandingan kriteria misalnya A1, A2 dan A3. Maka susunan

elemen-elemen yang dibandingkan tersebut akan tampak seperti pada tabel

[image:40.595.188.466.548.653.2]2.3.

Tabel 2.3. Contoh matriks perbandingan berpasangan

A1 A2 A3

A1 1

A2 1

A3 1

Untuk menentukan nilai kepentingan relatif antar elemen digunakan

skala bilangan dari 1 sampai 9 yang dapat dilihat pada Tabel 1.

Apabila suatu elemen dibandingkan dengan dirinya sendiri maka diberi

tertentu, maka elemen j dibandingkan dengan elemen i merupakan

kebalikannya.

3. Synthesis of Priority (Penentuan Prioritas)

Untuk setiap kriteria dan alternatif, perlu dilakukan perbandingan berpasangan

(Pairwise Comparisons). Nilai-nilai perbandingan relatif dari seluruh alternatif

kriteria bisa disesuaikan dengan judgement yang telah ditentukan untuk

menghasilkan bobot dan prioritas. Bobot atau prioritas dihitung dengan

manipulasi matriks atau melalui penyelesaian persamaan matematika.

4. Logical Consistency (Konsistensi Logis)

Konsistensi memiliki dua makna, pertama, objek-objek yang serupa bisa

dikelompokkan sesuai dengan keseragaman dan relevansi. Kedua, menyangkut

tingkat hubungan antar objek yang didasarkan pada kriteria tertentu.

2.3 Kredit Usaha Rakyat (KUR)

Sejak diluncurkan oleh Presiden Susilo Bambang Yudhoyono pada tanggal 5

November 2007, jumlah KUR (Kredit Usaha Rakyat) telah mencapai Rp6,8 triliun

dengan 672 ribu debitor. Jika dibandingkan dengan jenis kredit lain, maka

pertumbuhan KUR yang hampir Rp.1 triliun per bulan merupakan prestasi yang luar

biasa. (Retnadi, 2008).

KUR adalah Kredit Modal Kerja (KMK) dan atau Kredit Investasi (KI) dengan

plafon kredit sampai dengan Rp500 juta yang diberikan kepada usaha mikro, kecil,

menengah dan koperasi (UMKM-K) yang memiliki usaha produktif yang akan

mendapat penjaminan dari Perusahaan Penjamin. UMK & K harus merupakan usaha

produktif yang layak (feasible), namun belum bankable. KUR mensyaratkan bahwa

agunan pokok kredit adalah proyek yang dibiayai. Namun karena agunan tambahan

yang dimiliki oleh UMKM-K pada umumnya kurang, maka sebagian di tanggulangi

dengan program penjaminan. Besarnya cakupan penjaminan maksimal 70 % dari

Pada saat awal diluncurkan pada tanggal 5 November 2007, skim KUR hanya

satu jenis yaitu kredit untuk UMKM dengan plafon kredit sampai dengan Rp.500 juta.

Namun setelah berjalan beberapa waktu, Presiden R.I mengarahkan agar penyaluran

KUR lebih banyak untuk nasabah mikro dengan plafon kredit maksimal Rp. 5 juta.

Akhirnya pada tanggal 7 Mei 2008, dalam acara Rapat Koordinasi Terbatas yang

dipimpin oleh Menko Perekonomian berhasil dikeluarkan Addendum I Nota

Kesepahaman Bersama tentang pelaksanaan KUR Mikro dan KUR Linkage Program.

Dalam penelitian ini, kriteria-kriteria yang menjadi dasar pihak BSM dalam

mengambil keputusan penerima KUR ada 5 macam, yakni sebagai berikut:

1. Status Kredit

Maksud dari kriteria tersebut adalah calon penerima KUR tidak sedang

menerima kredit dalam bentuk apapun baik pada Bank BSM maupun Bank

lainnya. Hal ini sangat penting untuk melihat beban atau tanggungan yang

harus dibayar oleh calon penerima KUR. Semakin banyak ia menerima kredit

dari bank semakin banyak tanggungannya. Dan bila hal ini tidak sejalan

dengan kemampuan nasabah dalam membayar, maka kemungkinan nasabah

tersebut menerima KUR sangat kecil, karena bagaimanapun pihak bank tidak

mau menanggung resiko.

2. Produktivitas usaha

Produktivitas suatu usaha dilihat dari beberapa faktor diantara lokasi usaha,

jenis usaha dan pendapatan calon penerima KUR per bulan. Semakin baik nilai

faktor-faktor ini, maka semakin produktif pula usaha calon penerima KUR

3. Kondisi usaha

Baik atau tidaknya kondisi usaha calon penerima KUR dapat dilihat pula dari

beberapa faktor seperti sumber daya manusia (SDM) baik dari sisi kuantitas

maupun kualitas, peralatan dan perlengkapan usaha maupun dari faktor

manajemen usaha.

4. Jaminan

Jaminan merupakan salah satu faktor penting dalam mempertimbangkan

seseorang layak atau tidak menerima KUR di BSM. Beberapa hal yang dapat

dijadikan jaminan adalah rumah/ruko, tanah maupun bpkb kendaraan.

5. Kolektibilitas

Kolektibilitas merupakan kelancaran nasabah dalam membayar cicilan kredit

tiap bulannya. Bank BSM mengklasifikasikan kolektibilitas ini ke dalam 5

kategori, diantaranya adalah sebagai berikut:

1. Lancar

2. Dalam Perhatian Khusus

3. Kurang Lancar

4. Diragukan

BAB 3

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem

Analisis sistem dalam penelitian ini akan dilakukan dalam beberapa tahap yakni

analisis sistem manual, analisis permasalahan dan analisis kebutuhan sistem

pendukung keputusan. Berikut akan dijelaskan masing-masing analisis tersebut.

3.1.1 Analisis Permasalahan

KUR adalah Kredit Modal Kerja (KMK) dan atau Kredit Investasi (KI) dengan plafon

kredit sampai dengan Rp500 juta yang diberikan kepada usaha mikro,

kecil,menengahdan koperasi (UMKM-K) yang memiliki usaha produktif yang akan

mendapat penjaminan dari Perusahaan Penjamin. UMK & K harus merupakan usaha

produktif yang layak (feasible), namun belum bankable.

KUR mensyaratkan bahwa agunan pokok kredit adalah proyek yang dibiayai.

Namun karena agunan tambahan yang dimiliki oleh UMKM-K pada umumnya

kurang, maka sebagian di-cover dengan program penjaminan. Sumber dana KUR

sepenuhnya berasal dari dana komersial Bank.

Banyak kriteria yang digunakan dalam pengambilan keputusan pada

permasalahan KUR tersebut. Salah satunya adalah model penilaian yang bersifat

kuantitatif. Salah satu metode perhitungan kuantitatif tersebut adalah metode

Metode AHP merupakan metode yang tepat digunakan untuk permasalah KUR

tersebut karena bersifat kompleks dan multikriteria. AHP umumnya digunakan dengan

tujuan untuk menyusun prioritas dari berbagai alternatif pilihan yang ada dan

pilihan-pilihan tersebut bersifat kompleks atau multikriteria (Bourgeois, 2005).

Dalam menentukan seseorang layak atau tidak menerima KUR semata mata

tidak hanya terletak pada dasar-dasar yang objektif, manun subjektifitas pada tiap

nasabah juga diperlukan. Hal-hal yang menyangkut sosial masyarakat, sikap dan

tingkah laku yang baik juga turut menjadi andil dalam mengambil keputusan siapa

yang layak atau tidak menerima KUR tersebut. Untuk itulah digunakan metode AHP

yang dapat merepresentasikan persepsi masusia sebagai masukan dalam pengambilan

keputusan.

Dari berbagai analisis tersebut, maka penulis akan merancang sebuah sistem

yang dapat memberikan suatu urutan prioritas nasabah yang layak menerima KUR

berdasarkan masukan dari manajer dengan menggunakan metode AHP. Diharapkan,

dengan adanya urutan prioritas nasabah tersebut, seorang manajer dapat lebih mudah

dalam mengambil keputusan siapa yang dapat menerima KUR dan siapa yang tidak.

3.1.2 Analisis Kebutuhan Sistem Pendukung Keputusan

Tujuan analisis ini adalah untuk menentukan kebutuhan-kebutuhan yang diperlukan

dalam sebuah sistem pendukung keputusan. Kebutuhan- kebutuhan yang dimaksud

antara lain:

1. Kebutuhan Data Masukan

Yaitu data-data yang dimasukkan ke dalam sistem untuk diolah/diproses.

Data-data tersebut antara lain berupa nilai matriks perbandingan baik antar kriteria

maupun antar nasabah untuk tiap kriteria.

2. Kebutuhan Data Keluaran

Yaitu data-data yang dikeluarkan sistem setelah diolah/diproses untuk

adalah urutan prioritas nasabah yang layak menerima KUR dari yang tertinggi

hingga terendah beserta tingkat persentasinya.

3.1.3 Analisis Pemecahan Masalah dengan Metode AHP

Urutan langkah-langkah pemecahan masalah dalam penelitian ini adalah sebagai

berikut:

1. Menentukan jenis-jenis kriteria calon penerima KUR. Kriteria-kriteria yang

dibutuhkan calon penerima KUR adalah status kredit, produktivitas usaha,

kondisi usaha, jaminan dan kolektibilitas.

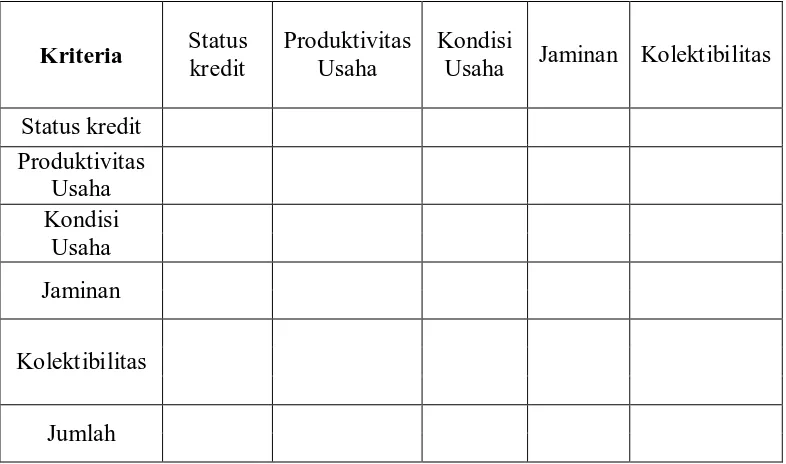

2. Menyusun kriteria-kriteria calon penerima KUR dalam matriks berpasangan

[image:46.595.118.511.418.650.2]seperti tabel 3.1.

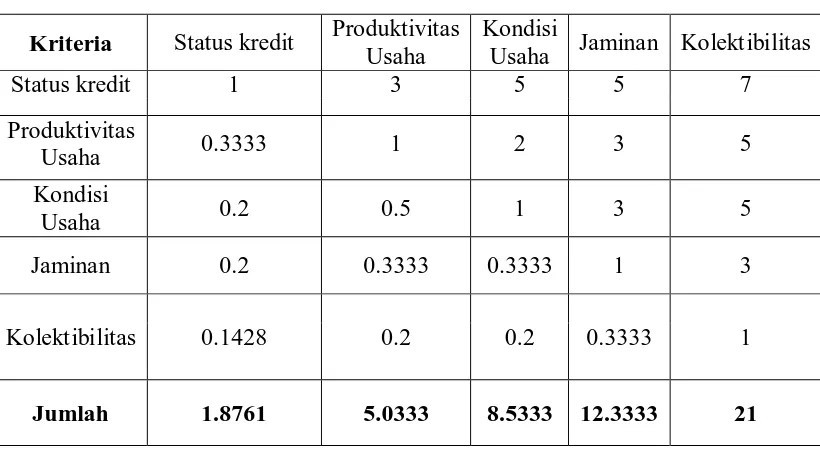

Tabel 3.1 Matriks Berpasangan untuk Kriteria calon penerima KUR

Cara pengisian elemen-elemen matriks pada Tabel 3.2, adalah sebagai berikut:

a. Elemen a[i,j] = 1, dimana i = 1,2,3,...n. Untuk penelitian ini, n = 5.

b. Elemen matriks segitiga atas sebagai input.

c. Elemen matriks segitiga bawah mempunyai rumus

Kriteria Status

kredit

Produktivitas Usaha

Kondisi

Usaha Jaminan Kolektibilitas

Status kredit Produktivitas

Usaha Kondisi

Usaha

Jaminan

Kolektibilitas

[ ] [ ]

j i a i j a, [

1

, = Untuk i ≠ j.

3. Menjumlah setiap kolom pada Tabel 3.1.

Ks =

∑

= n i i a 1 ] 1 , [

Kp =

∑

= n i i a 1 ] 2 , [

Kk =

∑

= n i i a 1 ] 3 , [

Kj =

∑

= n i i a 1 ] 4 , [

Kko =

∑

= n i i a 1 ] 5 , [ Keterangan:

i = Baris

j = Kolom

n = banyak kriteria (5)

Ks = Jumlah kolom status kredit

Kp = Jumlah kolom produktivitas usaha

Kk = Jumlah kolom kondisi usaha

Kj = Jumlah kolom jaminan

Kko = Jumlah kolom kolektibilitas

4. Menentukan nilai elemen kolom kriteria dengan rumus tiap-tiap sel pada Tabel

3.1 dibagi dengan masing-masing jumlah kolom pada langkah 3.

Hks = (Xs1…Xs5) / Ks

Hkp = (Xp1…Xp5) / Kp

Hkk = (Xk1…Xk5) / Kk

Hkj = (Xj1…Xj5) / Kj

Keterangan :

n = banyak kriteria (5)

Xsn = Setiap sel kolom status kredit

Xpn = Setiap Sel kolom produktivitas usaha

Xkn = Setiap Sel kolom kondisi usaha

Xjn = Setiap Sel kolom jaminan

Xkon = Setiap Sel kolom kolektibilitas

Hks = Hasil bagi setiap sel kolom status kredit dengan jumlah kolom status

kredit

Hkp = Hasil bagi setiap sel kolom produktivitas usaha dengan jumlah

kolom produktivitas usaha

Hkk = Hasil bagi setiap sel kolom kondisi usaha dengan jumlah kolom

kondisi usaha

Hkj = Hasil bagi setiap sel kolom jaminan dengan jumlah kolom jaminan

Hkko = Hasil bagi setiap sel kolom kolektibilitas dengan jumlah kolom

kolektibilitas

5. Menentukan prioritas kriteria pada masing-masing baris pada Tabel 3.1 dengan

rumus jumlah baris dibagi dengan banyak kriteria.

Bs=

∑

= n j j a 1 ] , 1 [

Bp=

∑

= n j j a 1 ] , 2 [

Bk=

∑

= n j j a 1 ] , 3 [

Bj=

∑

= n j j a 1 ] , 4 [

Bko=

∑

= n j j a 1 ] , 5 [

Ps =

5

s

Pp =

5

p B

Pk =

5

k

B

Pj =

5

j B

Pko =

5

ko

B

Keterangan :

n = banyak kriteria (5)

Bs = Jumlah baris status kredit

Bp = Jumlah baris Produktivitas Usaha

Bk = Jumlah baris Kondisi Usaha

Bj = Jumlah baris Jaminan

Bko = Jumlah baris Kolektibilitas

Ps = Prioritas Status Kredit

Pp = Prioritas Produktivitas Usaha

Pk = Prioritas Kondisi Usaha

Pj = Prioritas jaminan

Pko = Prioritas Kolektibilitas

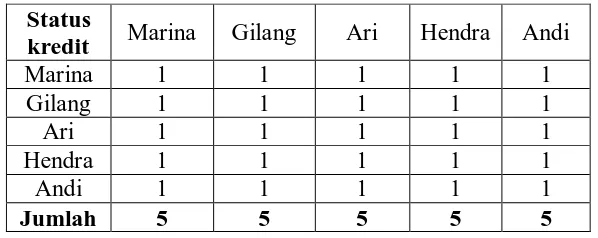

6. Memasukkan data-data nama calon penerima KUR dalam bentuk matriks

berpasangan seperti tabel 3.2.

Tabel 3.2 Matriks berpasangan calon penerima KUR

Status kredit Marina Gilang Ari Hendra Andi

Marina Gilang

Ari Hendra

Andi Jumlah

7. Menjumlah setiap kolom pada Tabel 3.3.

Kds =

∑

= n i i a 1 ] 1 , [

Kdp =

∑

= n i i a 1 ] 2 , [

Kdk =

∑

= n i i a 1 ] 3 , [

Kdj =

∑

= n i i a 1 ] 4 , [

Kdko =

∑

= n i i a 1 ] 5 , [ Keterangan:

i = Baris

j = Kolom

Kds = Jumlah kolom nasabah per status kredit

Kdp = Jumlah kolom nasabah per produktivitas usaha

Kdk = Jumlah kolom nasabah kondisi usaha

Kdj = Jumlah kolom nasabah per jaminan

Kdko = Jumlah kolom nasabah per kolektibilitas

[image:50.595.138.419.124.506.2]8. Menentukan nilai elemen kolom nasabah dengan rumus tiap-tiap sel pada

Tabel 3.3 dibagi dengan jumlah kolom pada langkah 7.

Hdks = (Xds1…Xnsn) / Kds

Hdkp = (Xdp1…Xnpn) / Kdp

Hdkk = (Xdk1…Xdkn) / Kdk

Hdkj = (Xdj1…Xdjn) / Kdj

Keterangan :

n = banyak nasabah

Xdsn = Setiap sel kolom nasabah per status kredit

Xdpn = Setiap Sel kolom nasabah per produktivitas usaha

Xdkn = Setiap Sel kolom nasabah per kondisi usaha

Xdjn = Setiap Sel kolom nasabah per jaminan

Xdkon = Setiap Sel kolom nasabah per kolektibilitas

Hdks = Hasil bagi setiap sel kolom nasabah per status kredit dengan jumlah

kolom status kredit

Hdkp = Hasil bagi setiap sel kolom nasabah per produktivitas usaha dengan

jumlah kolom produktivitas usaha

Hdkk = Hasil bagi setiap sel kolom nasabah per kondisi usaha dengan jumlah

kolom kondisi usaha

Hdkj = Hasil bagi setiap sel kolom nasabah per jaminan dengan jumlah

kolom jaminan

Hdkko = Hasil bagi setiap sel kolom nasabah per kolektibilitas dengan jumlah

kolom kolektibilitas

9. Menentukan prioritas nasabah pada masing-masing baris pada Tabel 3.3

dengan rumus jumlah baris dibagi dengan banyak calon nasabah (dalam

penelitian ini ada 5).

Bds=

∑

= n j j a 1 ] , 1 [

Bdp=

∑

= n j j a 1 ] , 2 [

Bdk=

∑

= n j j a 1 ] , 3 [

Bdj=

∑

= n j j a 1 ] , 4 [

Bdko=

∑

Pds = n Bns

Pdp =

n Bnp

Pdk = n Bnk

Pdj =

n Bnj

Pdko = n Bnko

Keterangan :

Bds = Jumlah baris nasabah per status kredit

Bdp = Jumlah baris nasabah per produktivitas usaha

Bdk = Jumlah baris nasabah per kondisi usaha

Bdj = Jumlah baris nasabah per jaminan

Bdko = Jumlah baris nasabah per kolektibilitas

Pds = Prioritas nasabah per status kredit

Pdp = Prioritas nasabah per produktivitas usaha

Pdk = Prioritas nasabah per kondisi usaha

Pdj = Prioritas nasabah per jaminan

Pdko = Prioritas nasabah per kolektibilitas

10.Menguji konsistensi matriks berpasangan.

Rs = (Xs1…Xsn) * Ps

Rp = (Xp1…Xpn) * Pp

Rk = (Xk1…Xkn) * Pk

Rj = (Xj1…Xjn) * Pj

Keterangan :

Rs = Perkalian sel kolom status kredit dengan prioritas kriteria baris

status kredit

Rp = Perkalian sel kolom produktivitas usaha dengan prioritas kriteria

baris produktivitas usaha

Rk = Perkalian sel kolom kondisi usaha dengan prioritas kriteria baris

kondisi usaha

Rj = Perkalian sel kolom jaminan dengan prioritas kriteria baris jaminan

Rko = Perkalian sel kolom kolektibilitas dengan prioritas kriteria baris

kolektibilitas

Jumlah baris hasil perkalian inputan kriteria dengan prioritas kriteria

Bps=

∑

= n j j a 1 ] , 1 [

Bpp=

∑

= n j j a 1 ] , 2 [

Bpk=

∑

= n j j a 1 ] , 3 [

Bpj=

∑

= n j j a 1 ] , 4 [

Bpko=

∑

= n j j a 1 ] , 5 [ Keterangan :

i = Baris

j = Kolom

Bps = Jumlah baris hasil perkalian inputan kolom status kredit dengan

prioritas status kredit

Bpp = Jumlah baris hasil perkalian inputan kolom produktivitas usaha

Bpk = Jumlah baris hasil perkalian inputan kolom kondisi usaha dengan

prioritas kondisi usaha

Bpj = Jumlah baris hasil perkalian inputan kolom jaminan dengan prioritas

jaminan

Bpko = Jumlah baris hasil perkalian inputan kolom kolektibilitas dengan

prioritas kolektibilitas

11.Menghitung λ maksimum, CI dan CR.

s λ = s ps P B p λ = p pp P B k λ = k pk P B j λ = j pj P B ko λ = ko pko P B max λ = 5 ko j k p

s λ λ λ λ

λ + + + +

Keterangan:

n = Banyak kriteria (5)

s

λ = λstatus kredit

p

λ = λproduktivitas usaha

k

λ = λkondisi usaha

j

λ = λjaminan

ko

Keterangan:

CI : Consistency Index (Indeks Konsistensi)

CR : Consistency Ratio (Rasio Konsistensi)

λmax : eigenvalue maksimum (bobot maksimum setiap elemen)

n : banyaknya kriteria

12.Menghitung nilai prioritas global.

Pts = (Pds1… Pdsn) * Ps

Ptp = (Pdp1… Pdpn) * Pp

Ptk = (Pdk1… Pdkn) * Pk

Ptj = (Pdj1… Pdjn) * Pj

Ptko = (Pdko1… Pdkon) * Pko

Prioritas tujuan: Perkalian nilai prioritas nasabah per kriteria dengan prioritas

kriteria

Keterangan:

Pts = prioritas tujuan nasabah per status kredit

Ptp = prioritas tujuan nasabah per produktivitas usaha

Ptk = prioritas tujuan nasabah per kondisi usaha

Ptj = prioritas tujuan nasabah per jaminan

Ptko = prioritas tujuan nasabah per kolektibilitas

Pgm =

∑

= n