UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RASIO LEVERAGE DAN RASIO

LIKUIDITAS TERHADAP EARNING PER SHARE

PADA INDUSTRI MAKANAN DAN MINUMAN

YANG TELAH GO PUBLIC DI

BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

DENARI HUTABARAT 050502243

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Denari Hutabarat (2009). Analisis Pengaruh Rasio Leverage dan Rasio Likuiditas terhadap Earning Per Share Pada Industri Makanan dan Minuman yang telah Go Public di Bursa Efek Indonesia dibawah bimbingan oleh Dra. Lisa Marlina, MSi, Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Penguji I; Drs Syahyunan , Dosen Penguji II; Dra. Friska Sipayung, M.Si.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh Rasio

Leverage yaitu Debt to Total Asset, Longterm Debt to Equity Ratio dan Rasio

Likuiditas, yaitu Current Ratio terhadap Earning Per Share. Populasi dalam penelitian ini adalah Industri Makanan dan Minuman yang go public di Bursa Efek Indonesia. Perusahaan yang menjadi target berjumlah 10 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa data laporan keuangan perusahaan yang menjadi sampel selama tahun 2004-2007 dalam bentuk data tahunan.

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi nilai perusahaan adalah metode analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan menggunakan uji global (uji-F) dan uji parsial (uji-t), dengan tingkat signifikansi (α ) 5%. Penganalisaan data menggunakan Sofware pengolahan data statistik yaitu SPSS 15.00 For Windows. Hasil uji global (uji-F) menunjukkan bahwa model tersebut adalah layak. Hasil uji secara parsial (uji-t) yang dilakukan adalah bahwa dari seluruh variabel independen yaitu Debt to Total Asset, Longterm Debt to Equity Ratio, Current

Ratio, hanya variabel Debt to Total Asset, Longterm Debt to Equity Ratio yang

berpengaruh signifikan terhadap Earning Per Share .

Kata Kunci : Earning Per Share, Rasio Leverage, Rasio Likuiditas, Debt to Total

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih dan anugerahNya yang diberikan bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul ”Analisis Pengaruh Rasio

Leverage dan Rasio Likuiditas terhadap Earning Per Share pada Industri

Makanan dan Minuman yang telah go public di Bursa Efek Indonesia ”. Tujuan penulisan ini adalah sebagai salah satu syarat guna memperoleh Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Pada penulisan skripsi ini hingga sampai selesai, penulis telah mendapat banyak bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar- besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. DR. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Penguji yang memberikan dukungan dan saran dalam perbaikan skripsi.

6. Bapak Dra. Friska Sipayung, M.Si, selaku Dosen Penguji yang memberikan dukungan dan saran dalam perbaikan skripsi.

7. Seluruh Dosen dan Staff Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala bantuan dan jasa- jasanya selama masa perkuliahan. 8. Orang tua penulis, Bapak M. Hutabarat dan Mama N. Sianturi untuk segala

doa dan kasaih sayangnya, serta kakak, abang, dan adik- adikku yang selalu memberi mendukung penulis.

9. Sahabat penulis Dian, Ernita, Gempita, Dina dan semua teman-teman stambuk 2005, 2006, 2007, 2008 khususnya Stefani, Alfa, Krisman, Elvi, Tina, Irma Sirait, Irma Sally, Oktavianus, Triyanti, Pestaria, Patar, Togu, Thomas, Rocky, Selvy, Leo Sagala, Leo Guntur, Leo Bams, Yoseph, Corry, Putri, Asrani, Elmo, Nila, Clara, Corry, Dini.

10. Kelompok kecilku ” Ivanajane”, yaitu Nia Riyani, Alicia, Enny, dan Kak Maria dan juga Panitia Retreat 2009 yang selalu memberikan doa dan semangat dalam pengerjaan skripsi ini.

Penulis mengucapkan terimaksaih dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

Medan, Juni 2009

DAFTAR ISI

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 17

B. Analisis Rasio Keuangan ... 18

C. Keunggulan dan Keterbatasan Analisis Rasio... 18

D. Jenis- Jenis Rasio Keuangan... ... 20

E. Rasio Leverage Keuangan... 21

F. Rasio Likuiditas... ... 23

G. Earning Per Share... ... 24

H. Hubungan Rasio Leverage dan Rasio Likuiditas dengan EPS ... 25

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 27

B. Struktur Organisasi Bursa Efek Indonesia ... 34

C. Profil Industri Makanan dan Minuman ... 37

BAB IV ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Variabel yang Mempengaruhi EPS ... 56

1. Deskripsi Nilai Variabel Debt to Total Asset ... 56

2. Deskripsi Nilai Variabel Longterm Debt to Equity Ratio ... 58

3. Deskripsi Nilai Variabel Current Ratio ... 60

4. Deskripsi Nilai Variabel Earning Per Share ... 62

B. Analisis Statistik ... 64

1. Pengujian Normalitas ... 64

2. Pengujian Asumsi Klasik ... 65

a) Uji Multikolinearitas ... 65

b) Uji Heteroskedastisitas ... 66

c) Uji Autokorelasi ... 67

d) Uji Kelayakan Model ... 68

3. Regresi Linear Berganda ... 69

C. Pengujian Hipotesis ... 70

1. Uji F (Uji Global) ... 70

2. Uji t ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR TABEL

Halaman Tabel 1.1 Pertumbuhan Penjualan Industri Makanan dan

Minuman Tahun 2004-2007 ……… 3

Tabel 1.2 Data Rata-rata Rasio Leverage, Rasio Likuiditas, dan EPSPada Industri Makanan dan Minuman Tahun 2004-2007 ... 4

Tabel 1.3 Jumlah Sampel Berdasarkan Karakteristik Sampel.. 11

Tabel 1.4 Sampel Penelitian... 12

Tabel 1.5 Kriteria Pengambilan Keputusan Uji Autokorelasi.. 15

Tabel 3.1 Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman Tahun 2004……….. 47

Tabel 3.2 Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman Tahun 2005……….. 48

Tabel 3.3 Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman Tahun 2006………. 48

Tabel 3.4 Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman Tahun 2007………. 49

Tabel 3.5 Hutang Jangka Panjang, Total Equity, DER Pada Industri Makanan dan Minuman Tahun 2004 ……… 49

Table 3.6 Hutang Jangka Panjang, Total Equity, DER Pada Industri Makanan dan Minuman Tahun 2005 ……… 50

Tabel 3.7 Hutang Jangka Panjang, Total Equity, DER Pada Industri Makanan dan Minuman Tahun 2006 ……… 50

Tabel 3.8 Hutang Jangka Panjang, Total Equity, DER Pada Industri Makanan dan Minuman Tahun 2007 ……… 51

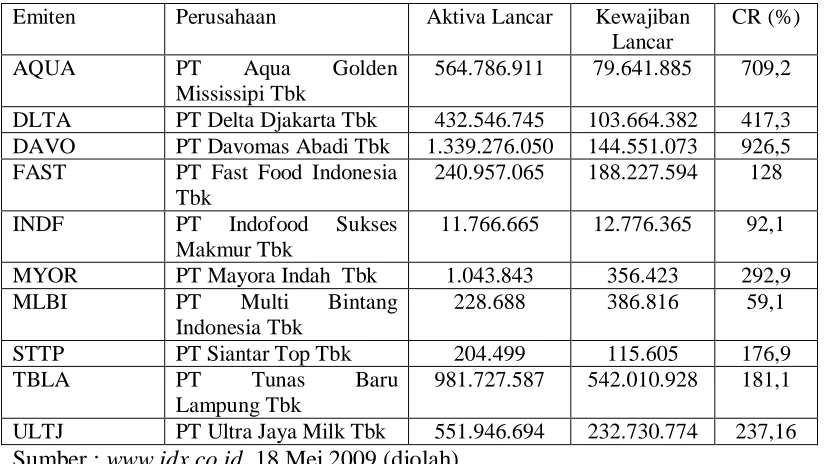

Tabel 3.9 Aktiva Lancar, Kewajiban Lancar, dan Current Ratio Pada Industri Makanan dan Minuman Tahun 2004……… 51

Tabel 3.10 Aktiva Lancar, Kewajiban Lancar, dan Current Ratio Pada Industri Makanan dan Minuman Tahun 2005……… 52

Tabel 3.11 Aktiva Lancar, Kewajiban Lancar, dan Current Ratio Pada Industri Makanan dan Minuman Tahun 2006……… 52

Tabel 3.12 Aktiva Lancar, Kewajiban Lancar, dan Current Ratio Pada Industri Makanan dan Minuman Tahun 2007……… 53

Tabel 3.13 Earning Per Share Pada Industri Makanan dan Minuman Tahun 2004……….. 53

Tabel 3.14 Earning Per Share Pada Industri Makanan dan Minuman Tahun 2005……….. 54

Tabel 3.15 Earning Per Share Pada Industri Makanan dan Minuman Tahun 2006……….. 54

Tabel 3.16 Earning Per Share Pada Industri Makanan dan Minuman Tahun 2007……….. 55

Tabel 4.2 Deskripsi Longterm Debt to Equity Ratio Pada Industri

Makanan dan Minuman Periode 2004-2007………….. 58

Tabel 4.3 Deskripsi Current RatioPada Industri Makanan dan Minuman Periode 2004-2007………. 60

Tabel 4.4 Deskripsi Earning Per Share Pada Industri Makanan dan Minuman Periode 2004-2007………. 62

Tabel 4.5 Normalitas – Statistik ………... 65

Tabel 4.6 Multikolinieritas ……… 66

Tabel 4.7 Heteroskedastisitas- Uji Glejser………. 67

Tabel 4.8 Autokorelasi……… 68

Tabel 4.9 Uji Goodness of Fit ……… 69

Tabel 4.10 Analisis Regresi Linear Berganda ………. 69

Tabel 4.11 Uji F ……… 70

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 4.1 Histogram ... 64

Gambar 4.2 Normal P-P Plot ... 64

ABSTRAK

Denari Hutabarat (2009). Analisis Pengaruh Rasio Leverage dan Rasio Likuiditas terhadap Earning Per Share Pada Industri Makanan dan Minuman yang telah Go Public di Bursa Efek Indonesia dibawah bimbingan oleh Dra. Lisa Marlina, MSi, Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Penguji I; Drs Syahyunan , Dosen Penguji II; Dra. Friska Sipayung, M.Si.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh Rasio

Leverage yaitu Debt to Total Asset, Longterm Debt to Equity Ratio dan Rasio

Likuiditas, yaitu Current Ratio terhadap Earning Per Share. Populasi dalam penelitian ini adalah Industri Makanan dan Minuman yang go public di Bursa Efek Indonesia. Perusahaan yang menjadi target berjumlah 10 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa data laporan keuangan perusahaan yang menjadi sampel selama tahun 2004-2007 dalam bentuk data tahunan.

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi nilai perusahaan adalah metode analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan menggunakan uji global (uji-F) dan uji parsial (uji-t), dengan tingkat signifikansi (α ) 5%. Penganalisaan data menggunakan Sofware pengolahan data statistik yaitu SPSS 15.00 For Windows. Hasil uji global (uji-F) menunjukkan bahwa model tersebut adalah layak. Hasil uji secara parsial (uji-t) yang dilakukan adalah bahwa dari seluruh variabel independen yaitu Debt to Total Asset, Longterm Debt to Equity Ratio, Current

Ratio, hanya variabel Debt to Total Asset, Longterm Debt to Equity Ratio yang

berpengaruh signifikan terhadap Earning Per Share .

Kata Kunci : Earning Per Share, Rasio Leverage, Rasio Likuiditas, Debt to Total

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seorang investor menaruh harapan akan memperoleh manfaat dari setiap transaksi penanaman modal. Investor perlu memilih sejumlah informasi sebelum melakukan transaksi di pasar modal agar bisa mengambil keputusan tentang saham perusahaan yang layak dipilih. Salah satu informasi tersebut adalah

Earning Per Share yang memberikan analisis keuntungan bersih per lembar

saham yang mampu dihasilkan oleh perusahaan. Kemampuan perusahaan menghasilkan laba bersih per lembar saham merupakan indikator fundamental keuangan perusahaan yang sering dipakai sebagai acuan untuk mengambil keputusan investasi dalam saham di pasar modal.

Earning per Share (EPS) adalah ukuran untuk melihat tingkat

kesejahteraan para pemegang saham/ menggambarkan tingkat balas jasa bagi pemegang saham biasa. Kondisi leverage dan kondisi likuiditas perusahaan ternyata mempengaruhi EPS perusahaan. Keputusan perusahaan tentang pendanaan akan mempengaruhi leverage perusahaan. Leverage perusahaan dapat diukur dengan rasio leverage, yaitu Debt to Total Asset dan Longterm Debt to

Equity Ratio. Debt to Total Asset Ratio memperlihatkan proporsi antara hutang

keamanan pihak luar, rasio leverage sebaiknya menunjukkan modal sendiri lebih besar dari jumlah hutang atau minimal sama.( Harahap, 2007:303)

Sawir, (2000:11) berpendapat apabila hasil pengembalian atas aktiva yang ditunjukkan rentabilitas ekonomis, lebih besar daripada biaya hutang maka leverage itu menguntungkan dan hasil pengembalian atas modal (rentabilitas modal sendiri) dengan penggunaan leverage ini juga meningkat.

Menurut Harahap (2007) pemegang saham atau manajemen mengharapkan laba yang besar. Perusahaan yang memiliki tingkat hutang yang tinggi dengan beban tetap yang tinggi berarti perusahaan memiliki DTA dan LDER tinggi berarti, sehingga akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan. Hal tersebut tentu akan mempengaruhi laba bersih pemegang saham biasa termasuk dividen, di lain pihak meningkatkan risiko karena kewajiban untuk membayar hutang lebih diutamakan.

301). Semakin tinggi current ratio akan dapat menurunkan EPS perusahaan karena aktiva lancar tidak didayagunakan dengan efektif (Djarwanto, 2001: 130).

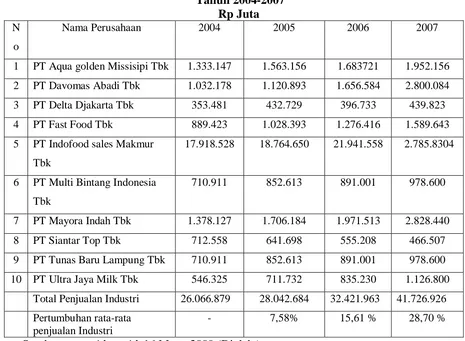

Perusahaan yang menjadi subjek penelitian ini adalah perusahaan-perusahaan emiten industri makanan dan minuman. Perusahaan makanan dan minuman memiliki prospek yang sangat bagus di Indonesia. Industri makanan dan minuman merupakan salah satu industri yang cenderung diminati oleh investor sebagai salah satu target investasinya. Penyebabnya adalah bahwa hasil dari industri makanan dan minuman sangat digemari oleh masyarakat Indonesia (Tambunan, 2007: 52). Hal ini terlihat dari peningkatan penjualan industri makanan dan minuman setiap tahunnya yang ditunjukkan pada Tabel 1.1

Tabel 1.1

Pertumbuhan Penjualan Industri Makanan dan Minuman Tahun 2004-2007

Rp Juta

N o

Nama Perusahaan 2004 2005 2006 2007

1 PT Aqua golden Missisipi Tbk 1.333.147 1.563.156 1.683721 1.952.156 2 PT Davomas Abadi Tbk 1.032.178 1.120.893 1.656.584 2.800.084

3 PT Delta Djakarta Tbk 353.481 432.729 396.733 439.823

4 PT Fast Food Tbk 889.423 1.028.393 1.276.416 1.589.643

5 PT Indofood sales Makmur Tbk

17.918.528 18.764.650 21.941.558 2.785.8304

6 PT Multi Bintang Indonesia Tbk

710.911 852.613 891.001 978.600

7 PT Mayora Indah Tbk 1.378.127 1.706.184 1.971.513 2.828.440

8 PT Siantar Top Tbk 712.558 641.698 555.208 466.507

9 PT Tunas Baru Lampung Tbk 710.911 852.613 891.001 978.600 10 PT Ultra Jaya Milk Tbk 546.325 711.732 835.230 1.126.800

Total Penjualan Industri 26.066.879 28.042.684 32.421.963 41.726.926 Pertumbuhan rata-rata

penjualan Industri

- 7,58% 15,61 % 28,70 %

Pada Tabel 1.1 terlihat bahwa rata- rata penjualan industri makanan dan minuman mengalami pertumbuhan sejak tahun 2004 sampai dengan 2007. diikuti dengan persentase pertumbuhan penjualan yang juga mengalami peningkatan setiap tahunnya. Hal ini berarti bahwa pertumbuhan penjualan pada industri makanan dan minuman mengalami peningkatan setiap tahunnya.

Berikut ini adalah informasi dan gambaran tingkat leverage dan likuiditas pada sektor industri makanan dan minuman di Bursa Efek Indonesia berdasarkan laporan keuangan tahunan selama periode 2004-2007, yaitu:

Tabel 1.2

Data Rata-rata Rasio Leverage, Rasio Likuiditas, dan EPS Pada Industri Makanan dan Minuman

Tahun 2004-2007

Berdasarkan Tabel 1.2 diperoleh bahwa variabel DTA (Debt to Total Asset

Ratio), Longterm Debt to Equity Ratio (LDER), Current Ratio (CR), dan Earning

Per Share (EPS dari rata-rata sektor industri makanan dan minuman mengalami

Rp 1.032,83. Pada tahun 2007, DTA meningkat menjadi 47,83%, LDER meningkat menjadi 121,58% dan CR juga meningkat menjadi 322,03%, hal ini juga mengakibatkan EPS meningkat menjadi Rp1.256,50.

Pada suatu perusahaan apabila semakin tinggi Rasio Leverage (Debt to

Total Asset, Longterm Debt to Equity Ratio) akan bisa mengakibatkan kenaikan

Earning Per Share karena adanya penggunaan aset sehingga perusahaan harus

mengeluarkan biaya dan beban tetap. Semakin tinggi Rasio Likuiditas (Current

Ratio) akan dapat menurunkan EPS perusahaan karena aktiva lancarnya tidak

didayagunakan dengan efektif. Namun fenomena yang terjadi adalah tahun 2004-2006 DTA dan LDER mengalami kenaikan, Current Ratio menurun sedangkan EPS mengalami penurunan. Namun pada tahun 2007, kenaikan DTA, LDER,

Current Ratio searah dengan kenaikan EPS.

Fenomena ini memerlukan penelitian lebih lanjut tentang pengaruh Rasio

Leverage, yaitu Debt to Total Asset, Longterm Debt to Equity Ratio dan Rasio

Likuiditas, yaitu Current Ratio terhadap Earning Per Share pada industri makanan dan minuman yang telah go public di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut , maka permasalahan dapat dirumuskan sebagai berikut: Apakah Rasio Leverage, yaitu Debt to Total Asset,

Longterm Debt to Equity Ratio dan Rasio Likuiditas, yaitu Current Ratio

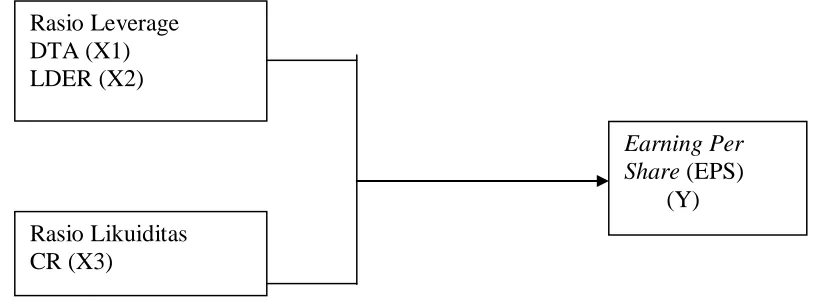

C. Kerangka Konseptual

Earning per Share adalah salah satu indikator yang dapat dijadikan

pertimbangan sebelum berinvestasi sebagaimana yang dikemukakan oleh Syamsuddin (2007:66) bahwa ”EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa”. Penggunaan hutang yang berbeda-beda besarnya akan menghasilkan EPS yang berberbeda-beda- berbeda-beda pula dan perubahan EPS tersebut akan berlanjut mempengaruhi naik turunnya harga saham (Brigham & Weston, 2001: 613).

Debt to Total Asset (DTA) adalah rasio yang mengukur tingkat

penggunaan hutang terhadap total asset yang dimiliki perusahaan. Semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Disisi lain pemegang saham akan menginginkan laba lebih besar. Oleh karena itu, semakin tinggi tingkat hutang terhadap total aktiva, semakin besar risiko keuangan sehingga investor akan menginginkan EPS yang tinggi (Van Horne dan Wachowich, 2001:138).

Longterm Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan dalam memenuhi hutang melalui modal sendiri. Jika Longterm Debt to

Equity Ratio tinggi berarti perusahaan memiliki tingkat hutang jangka panjang

Current ratio adalah mengukur kemampuan perusahaan dalam membayar

kewajiban yang segera harus dipenuhi dari aktiva lancarnya. Semakin tinggi current ratio akan dapat menurunkan EPS perusahaan karena aktiva lancar tidak didayagunakan dengan efektif (Djarwanto, 2001: 130).

Berdasarkan teori- teori yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 1.1. Kerangka Konseptual

Sumber : Harahap (2007); Van Horne & Wachowicz (2005); Djarwanto (2001); diolah

D. Hipotesis

Berdasarkan perumusan masalah yang diuraikan pada perumusan masalah, maka peneliti mengajukan hipotesis sebagai berikut :

” Rasio Leverage, yaitu Debt to Total Asset, Debt to Equity Ratio, dan Rasio

Likuiditas, yaitu Current Ratio mempunyai pengaruh terhadap Earning Per

Share (EPS) pada sektor industri makanan dan minuman yang go public di

BEI periode 2004-2007. Rasio Leverage

DTA (X1) LDER (X2)

Earning Per Share (EPS)

(Y) Rasio Likuiditas

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Mengetahui pengaruh Rasio Leverage, yaitu Debt to Total Asset, Debt to

Equity Ratio, dan Rasio Likuiditas, yaitu Current Ratio terhadap Earning Per

Share (EPS) pada Sektor Industri Makanan dan Minuman yang go public di

BEI periode 2004-2007. 2. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat : a. Bagi Penulis

Penelitian ini diharapkan menambah wawasan berpikir khususnya dalam bidang keuangan terutama dalam memahami pengaruh rasio leverage dan rasio likuiditas terhadap Earning Per Share (EPS) perusahaan.

b.Bagi Perusahaan

Diharapkan dapat bermanfaat bagi pihak manajemen perusahaan dalam mengevaluasi pengaruh pembiayaan dengan modal pinjaman sehingga dapat memberikan pengembalian yang tinggi bagi para pemegang saham perusahaan. c. Bagi Pihak Lain

F. Metode Penelitian

1. Batasan Operasional Variabel

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Variabel dalam penelitian ini terdiri dari variabel terikat yaitu EPS dan variabel bebas yaitu rasio leverage, yaitu Debt to Total Asset, Debt to

Equity Ratio dan rasio likuiditas dengan indikator Current Ratio.

b. Perusahaan emiten yang menjadi subjek penelitian adalah perusahaan yang bergerak pada industri makanan dan minuman dan terdaftar di Bursa Efek Indonesia serta mempublikasikan data laporan keuangan yang lengkap dan telah diaudit menggunakan tahun buku berakhir pada 31 Desember. c. Data yang digunakan dalam penelitian ini adalah data laporan keuangan

dari tahun 2004 sampai dengan 2007.

d. Perusahaan emiten menggunakan modal eksternal yakni pinjaman atau hutang dalam pendanaan perusahaan.

2. Definisi Operasional Variabel

Dalam penelitian ini terdapat dua kelompok variabel yang terdiri dari, yaitu

a) Variabel Terikat (Dependent Variabel) (Y)

Variabel terikat yang digunakan dalam penelitian ini adalah Earning Per

Share (EPS). EPS merupakan rasio yang menunjukkan bagian laba untuk setiap

dengan membagi laba bersih untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar.

Laba Bersih bagi Pemegang Saham Biasa EPS =

Jumlah Lembar saham beredar

b) Variabel Bebas (Independent Variabel ) = X

Variabel bebas adalah Rasio Leverage dan Rasio Likuiditas dengan indikator, Debt to Total Asset, Debt to Equity Ratio dan Current Ratio..

1. Debt to Total Asset (X1)

Debt to Total Asset (DTA) adalah rasio yang digunakan untuk mengukur

tingkat penggunaan hutang (kewajiban ) terhadap total aset yang dimiliki perusahaan.

Longterm Debt to Equty Ratio (DER) adalah rasio yang digunakan untuk

melihat seberapa besar kemampuan modal yang dimiliki perusahaan dalam melunasi seluruh hutang-hutangnya atau untuk memperkirakan seberapa besar perbandingan antara hutang jangka panjang perusahaan dengan modalnya.

3. Current Ratio

Current Ratio (CR) adalah rasio yang mengukur kemampuan perusahaan

dalam membayar kewajiban yang harus segera dipenuhi dari aktiva lancarnya Rumus :

3. Populasi dan Sampel

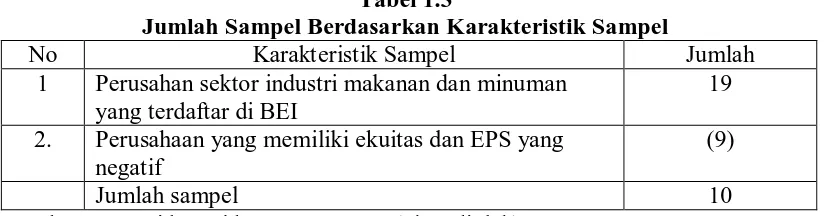

Populasi yang digunakan dalam penelitian ini yaitu perusahaan makanan dan minuman yang listing serta terdaftar di BEI sampai tahun 2007. Pengambilan sampel penelitian menggunakan cara purposive sampling yaitu penentuan berdasarkan karakteristik tertentu (Umar, 2008: 92).

Kriteria perusahaan yang dijadikan sampel penelitian adalah sebagai berikut :

1) Perusahaan yang bergerak pada industri makanan dan minuman yang terdaftar di BEI dan mempublikasikan laporan keuangan yang telah diaudit dari tahun 2004 sampai dengan 2007.

2) Perusahaan tidak memiliki ekuitas dan EPS yang negatif , karena ekuitas dan EPS yang negatif menunjukkan bahwa perusahaan mengalami kerugian besar. 3) Perusahaan menggunakan modal pinjaman (hutang).

Tabel 1.3

Jumlah Sampel Berdasarkan Karakteristik Sampel

No Karakteristik Sampel Jumlah

1 Perusahan sektor industri makanan dan minuman yang terdaftar di BEI

19 2. Perusahaan yang memiliki ekuitas dan EPS yang

negatif

(9)

Jumlah sampel 10

Berdasarkan karakteristik penarikan sampel tersebut, maka diperoleh sampel penelitian sebanyak 10 perusahaan sektor industri makanan dan minuman. Adapun sampel- sampel tersebut adalah :

Tabel 1.4 Sampel Penelitian No Kode

Emiten

Nama Perusahaan Tanggal Listing

1 AQUA PT Aqua Golden Mississipi Tbk 01 Maret 1990 2 DLTA PT Delta Djakarta Tbk 27 Februari 1984

3 DAVO PT Davomas Abadi Tbk 22 Desember 1994

4 FAST PT Fast Food Indonesia Tbk 11 Mei 1993 5 INDF PT Indofood Sukses Makmur Tbk 14 juli 1994

6 MYOR PT Mayora Indah Tbk 04 Juli 1990

7 MLBI PT Multi Bintang Indonesia Tbk 15 Desember 1981

8 STTP PT Siantar Top Tbk 16 Desember 1996

9 TBLA PT Tunas Baru Lampung Tbk 14 Februari 2000 10 ULTJ PTUltra Jaya Milk Tbk 02 Juli 1990 Sumber :

4. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan menggunakan situs

2. Waktu Penelitian

Penelitian ini dilaksanakan mulai dari Februari -Mei 2009. 5. Jenis Data

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data berupa laporan keuangan setiap perusahaan dari tahun 2004-2007 untuk sektor industri makanan dan minuman yang dikutip dari laporan keuangan yang telah dipublikasikan oleh Bursa Efek Indonesia.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik.

a. Analisis Deskriptif

Metode deskriptif yaitu metode penganalisaan data dengan cara menyusun data, mengelompokkannya selanjutnya mengintrepretasikannya sehingga diperoleh gambaran yang sebenarnya mengenai keadaan tingkat leverage, likuiditas, dan Earning Per Share (EPS) pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

b. Analisis Statistik

Pada tahap ini akan dijelaskan hubungan antara variabel terikat yaitu

Earning Per Share (EPS) dan variabel bebas yaitu Rasio Leverage (Debt to Total

Asset dan Debt to Equity Ratio) dan Rasio Likuiditas (Current Ratio) dengan

Model Regresi Linear Berganda dengan rumus: Y = a + b1X1 + b2X2 + b3X3 + e

Dimana : Y = Earning Per Share a = konstanta

X1 = Debt to Total Asset

X2 = Debt to Equity Ratio

X3 = Current Ratio

b1,2,3 = koefisien regresi variabel x

1. Pengujian Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya berdistribusi normal atau mendekati normal ( Umar, 2008: 181). Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan Uji Kolmogorov Smirnov. 2. Pengujian Asumsi Klasik

a. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005 : 91). Hubungan linear antar variabel dependen inilah yang disebut dengan multikolinearitas. Model regerei yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji multikolinearitas dalam penelitian ini menggunakan Variance

Inflation Factor (VIF) dengan ketentuan :

Bila VIF > 5, maka terdapat masalah multikolinearitas yang serius. Bila VIF < 5, maka tidak terdapat masalah multikolinearitas yang serius. b. Uji Heteroskestisitas

c. Uji Autokorelasi

Uji ini digunakan untuk mengetahui apakah dalam regresi linear terdapat hubungan kuat baik positif maupun negatif antardata yang ada pada variabel- variabel penelitian. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Umar, 2008:185). Dengan demikian dapat dikatakan bahwa autokorelasi terjadi apabila observasi yang berturut-turut sepanjang waktu mempunyai antara satu dengan yang lainnya. Untuk menguji ada atau tidaknya autokorelasi dalam suatu model regresi, maka dilakukan dengan menggunakan uji Durbin- Watson (DW) yang diberi simbol d.

Tabel 1.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4 -dl Tidak ada autokorelasi positif atau

negatif

Tidak ditolak du <d < 4- du Sumber : Situmorang, et.al (2008 : 86)

Keterangan : du = batas atas dl = batas bawah

c. Pengujian Hipotesis 1. Uji – F

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikasn terhadap variabel terikat.

Bentuk pengujian :

Ho : b1 = b2 = 0, artinya tidak terdapat pengaruh yang signifikan secara serentak

H1 : b1 # b2 # 0, artinya terdapat pengaruh yang signifikan secara simultan dari

current ratio, DAR, LDER terhadap EPS industri makanan dan minuman di BEI. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5 %. Kriteria penilaian hipotesis pada uji- F :

Ho diterima (H1 ditolak) jika Fhitung ≤ Ftabel pada α = 5 %

Ho ditolak (H1 diterima) jika Fhitung > Ftabel pada α = 5 %

2. Uji- t

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk Pengujian :

Ho : b1 = 0, artinya tidak terdapat pengaruh yang signifikan dari variabel bebas (CR, DTA, LDER) terhadap variabel terikat (EPS)

Ha : bi # 0 artinya terdapat pengaruh yang signifikan dari variabel bebas (CR, DTA, LDER) terhadap variabel terikat (EPS).

Kriteria pengambilan keputusan pada uji – t ini adalah : Ho diterima jika : -ttabel ≤ thitung ≤ ttabel

Ho diterima jika : thitung < - thitung atau t hitung > ttabel

Dalam menganalisis data, penulis menggunakan program Software SPSS

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Firani (2006) melakukan penelitian dengan judul Analisis Pengaruh

Financial Leverage terhadap Earning Per Share pada Emiten Sektor

Infrastruktur di Bursa Efek Jakarta. Metode pengambilan sampel menggunakan cara purposive sampling. Periode penelitian mulai tahun 2003 hingga 2005. Hasil penelitian menunjukkan bahwa Financial Leverage tidak mempunyai pengaruh terhadap Rentabilitas (Earning Per Share).

Pancawati, dkk melakukan penelitian dengan judul ” Analisis variabel yang Mempengaruhi Earning Per Share pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta” ( Perbandingan sebelum dan sesudah krisis) selama periode 1997-2000. Pada penelitian tersebut, variabel yang digunakan adalah Net Sales, Debt to Equity Ratio, Current Ratio, Inventory Turnover, Total

Asset Turnover, Net Profit Margin dan Book Value Growth. Hasil uji serempak

(Uji F) menunjukkan bahwa semua variabel tersebut mempunyai pengaruh signifikan terhadap EPS sebelum krisis moneter dan pada masa krisis moneter. Sedangkan uji secara parsial (uji-t) menunjukkan variabel yang berpengaruh signifikan pada masa krisis moneter adalah Debt to Equtiy Ratio, Net Profit

Margin, dan Book Value Growth; variabel yang berpengaruh signifikan sebelum

krisis moneter adalah Net Sales, Current Ratio, Inventory Turn Over, Total Asset

Turn Over, Net Profit Margin, dan Book Value Growth terhadap EPS. Selanjutnya

simultan pada dua periode yang berbeda, menunjukkan tidak terdapat perbedaaan pengaruh yang signifikan.

B. Analisis Rasio Keuangan

Analisis keuangan yang dilakukan terhadap kesehatan keuangan perusahaan bertujuan untuk mengetahui kondisis keuangan dan kinerja perusahaan. Alat yang digunakan dalam pemeriksaan laopran keuangan adalah rasio keuangan, yang menghubungkan dua data keuangan dengan jalan membagi satu data dengan data lainnya (Van Horne & Wachowicz, 2005 : 133).

Syahyunan (2004: 81), analisis rasio keuangan merupakan analisis yang paling popular unutk mengidentifikasi kondisi keuangan dan kinerja perusahaan. Pada dasarnya untuk menghitung rasio keuangan diperlukan angka- angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya.

C. Keunggulan dan Keterbatasan Analisis Rasio

Keunggulan dan keterbatasan analisis rasio menurut Harahap (2007:298-299), adalah analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya.

1. Keunggulan analisis rasio,yaitu

b.Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c.Mengetahui posisi perusahaan di tengah industri lain.

d.Sangat bermanfaat untuk bahan dalam mengisi model- model pengambilan keputusan dan model prediksi (z-score)

e.Menstandarisir size perusahaan

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series , lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

2. Keterbatasan Analisis Rasio

Kesulitan dalam memilih rasio yang tepat yang sapat digunakan untuk kepentingan pemakainya.

a.Keterbatasan yang dimiliki akuntansi atau laporan keuangan, yang menjadi keterbatasan teknik ini seperti:

1) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran atau judgement yang dapat dinilai bias/ subjektif.

2) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

b.Jika data untuk menghitung rasio tidak tersedia akan menimbulkan kesulitan menghitung rasio.

c.Sulit jika data yang tersedia tidak sinkron

d.Teknik dan standar akuntansi yang dipakai tidak sama jika dua perusahaan dibandingkan. Oleh karenanya, jika dilakukan perbandingan bias menimbulkan kesalahan.

D. Jenis – Jenis Rasio Keuangan

Menurut Syahyunan (2004: 83), rasio keuangan dikelompokkan ke dalam 5 kelompok, yaitu:

1) Rasio likuiditas, yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya. Rasio ini terbagi menjadi Current Ratio, Quick Acid Ratio, dan Net Working Capital.

2) Rasio aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan. Rasio ini terbagi menjadi

Inventory Turnover, Average Collection Period, , Total Assets Turnover, dan

Fixed Asset Turnover.

3) Rasio leverage , menunjukkan kapasitas perusahaan unutk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Rasio ini terbagi menjadi Debt to Total Asset Ratio, Debt to Equity Ratio, Long-Term Debt to

Equity Ratio, Long-term Debt to Capitalization Ratio, Times Interst Earned,

Cash Flow Interest Coverage dan Cash Return on Sales.

perusahaan oleh manajemen. Rasio profitabilitas yang sering digunakan, yaitu

Gross Profit Margin, Net Profit Margin, Return on Asset, Return on Equity,

dan Operating Ratio.

5) Rasio Saham biasa, rasio ini menunjukkan bagian dari laba perusahaan dividen dan modal yang dibagikan pada setiap saham. Rasio saham biasa yang sering digunakan, yaitu Earning per Share, Dividend Per Share,

Dividend Payout Ratio, Price Earning Ratio, Book Value Per Share, dan

Price to Book Value.

.

E. Rasio Leverage Keuangan 1. Pengertian Leverage

Menurut Weston dan Brimingham (2000: 154), leverage merupakan suatu ukuran yang menunjukkan sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan.

Warsono (2003 : 240 ), leverage adalah setiap penggunaan asset atau dana yang membawa konsekuensi biaya dan beban tetap. Tujuan perusahaan menggunakan leverage adalah untuk meningkatkan hasil pengembalian (return) bagi para pemegang saham biasa.

2. Bentuk leverage perusahaan ada 3, yaitu:

a. Operating Leverage yaitu merujuk pada kepekaan earning before interest tax

(EBIT) terhadap penjualan.

b.Financial Leverage yaitu merujuk pada cara perusahaan dalam mendanai

c. Total Leverage, yaitu merujuk pada kemampuan perusahaan dalam

menggunakan dana dengan biaya tetap, biaya tetap operasi maupun biaya keuntungan.

3. Rasio Leverage

Syamsuddin (2007:54-58) menjelaskan bahwa rasio leverage keuangan menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi perusahaan. Rasio leverage keuangan yang perlu diperhitungkan oleh investor sebelum menanamkan dananya pada suatu perusahaan adalah

1) Debt to Total Asset Ratio (DTA) adalah rasio yang mengukur seberapa

besar aktiva perusahaan dibiayai oleh hutang. Karena semua hutang mengandung risiko maka semakin besar persentasinya, makin besar pula risiko yang ditanggung perusahaan. Aktiva didanai dari dua sumber, yaitu dari investor dan kreditor. Sebuah perusahaan harus membuat para investor senang dengan menghasilkan laba yang tinggi sehingga EPS meningkat.

2) Longterm Debt to Equity Ratio, menggambarkan perbandingan hutang

jangka panjang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan ( pemegang saham) untuk memenuhi kewajibannya.

3)Times Interest Earned Ratio (TIER)

Rasio ini disebut juga rasio penutupan, mengukur kemampuan pemenuhan kewajiaban bunga tahunan dengan laba operasi (EBIT), sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dalam pemenuhan kewajiban bunga pinjaman.

4)Fixed Charge Coverage

Rasio ini mirip dengan rasio TIER, namun rasio ini lebih lengkap karena dalam rasio ini diperhitungkan kewajiban perusahaan melakukan leasing aktiva dan memperoleh utang jangka panjang berdasarkan kontrak sewa beli.

5)Debt Service Coverage

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya termasuk angsuran pokok pinjaman.

F. Rasio Likuiditas

Syamsuddin (2007:41) menjelaskan bahwa likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

Menurut Syamsuddin (2007: 42-47 ), rasio likuiditas terdiri dari

1. Net Working Capital

Net Working Capital merupakan selisih antara current asset (aktiva lancar)

2. Current Ratio

Rasio yang menghitung berapa kemampuan perusahaan dalam membayar hutang lancar dengan aktiva lancar yang tersedia.

3. Acid Test Ratio (Quick Ratio)

Rasio yang menghitung kemampuan perusahaan dalam membayar kewajiban- kewajiban atau hutang lancar dengan aktiva lancar yang likuid.

G. Earning Per Share

1.Pengertian Earning Per Share

Perubahan modal pinjaman akan menyebabkan perubahan pada Earning

Per Share perusahaan. Pengertian EPS adalah suatu ukuran untuk melihat tingkat

kesejahteraan para pemegang saham atau menggambarkan tingkat balas jasa bagi pemegang saham.

Menurut Brealy dan Myres ( 2000: 77), yang dimaksud dengan EPS adalah “ All the earnings are paid out as dividend, the expectd return is also equal

to the Earning Per Share dividend by the share price.

Sedangkan arti EPS menurut Van Horne dan Wachowicz (1998 :3) adalah:

“Earning after Tax (EAT)divided by the number Aof common shares outstanding.

EPS means different things for different firm’s they mean more than for others.”

Brigham et.al (1999 : 836) menyatakan bahwa EPS adalah : “ Where earning

available to common stockholders are divided by the average nmber of shares

actually outstanding during the period.”

kepada pemegang saham biasa. Para investor atau para pemegang saham menyukai perusahaan yang memiliki EPS yang tinggi untuk menanamkan modalnya, karena aakan berpengaruh pada harga saham perusahaan. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatannya kepada pemegang saham, berarti semakin besar keberhaasilan perusahaan tersebut. Naik atau turunnya harga saham suatu perusahaan di Bursa Efek menunjukkan naik turunnya nilai perusahaan tersebut di mata investor.

H. Hubungan Rasio Leverage dan Rasio Likuiditas dengan EPS

Keputusan perusahaan tentang pendanaan akan mempengaruhi leverage dan likuiditas perusahaan. Rasio leverage keuangan menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi. Rasio leverage keuangan juga menunjukkan kapasitas perusahaan untuk memenuhi kewajiiban baik jangka pendek maupun jangka panjang (Harahap,2007:303; Sartono,2001:114,121; Brigham & Weston,2001:613).

Perusahaan yang memiliki Debt to Total Asset Ratio dan Longterm Debt to

Equity Ratio yang tinggi berarti perusahaan memiliki tingkat hutang yang tinggi

dengan beban tetap yang tinggi, sehingga akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan. Hal tersebut akan mempengaruhi laba bersih pemegang saham biasa termasuk dividen, dilain pihak menningkatkan risiko karena kewajiban untuk membayar hutang lebih diutamakan.(Harahap, 2007: 303).

dengan menggunakan aktiva lancar yang tersedia Dengan demikian semakin tinggi current ratio akan dapat menurunkan EPS perusahaan (Djarwanto, 2001: 130).

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Pasar modal atau bursa efek berdiri sejak zaman kolonial Belanda pada tahun 1912 di Batavia. Pasar modal didirikan oleh pemerintah Belanda untuk kepentingan pemerintah Belanda. Meskipun pasar modal telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunnia ke I dan II, perpindahan kekuasaan dari pemerintah Belanda kepada pemerintah Republik Indonesia, dan berbagai kondisi lain yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Bursa efek Indonesia memaparkan tentang perkembangan pasar modal di Indonesia dalam situsnya

1. 14 Desember 1912 : Bursa efek pertama di Indonesia dibentuk di Batavia oleh pemerintah Hindia Belanda.

2. 1914-1918 : Bursa efek di Batavia ditutup selama Perang Dunia I

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) bursa efek di Semarang dan Surabaya ditutup.

5. 1942-1952 : Bursa efek di Jakarta ditutup kembali selama Perang Dunia II. 6. 1952 : Bursa efek di Jakarta diaktifkan kembali dengan Undang-Undang

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) dan Menteri Keuangan (Prof. DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan adalah Obligasi Pemerintah Republik Indonesia (tahun 1950).

7. 1956 : Program nasionalisasi perusahaan Belanda, Bursa efek mengalami kelesuan.

8. 1956-1977 : Perdagangan di bursa efek mengalami kevakuman.

9. 10 Agustus 1977 : Bursa efek diresmikan kembali oleh Presiden Suharto. Bursa Efek Jakarta (BEJ) dijalankan BAPEPAM ( Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai hari berdirinya Pasar Modal. Pengaktifan kembali pasr modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10.1977-1987 : Perdagangan di bursa efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen pasar modal.

12.1988- 1990 : Paket deregulasi dibidang perbankan dan pasr modal diluncurkan. Pintu Bursa Efek Jakarta (BEJ) terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memebrikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi Bursa Efek Jakarta (BEJ). BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai hari berdirinya Bursa Efek Jakarta (BEJ).

17.22 Mei 1995 : Sistem otomasi perdagangan di BEJ dilaksanakan dengan sistem comput er JATS (Jakarta Automated Trading Systems)

18.10 November 1995 : Pemerintah mengeluarkan Undang- Undang No. 8 Tahun 1995 tentang Pasar Modal yang diberlakukan mulai Januari 1996.

19.1995 : Bursa parallel Indonesia merger denganBursa Efek Surabaya.

20.2000 : Sistem perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta(BEJ) dan berubah menjadi Bursa Efek Indonesia (BEI).

Jogiyanto (2003: 37-43) membagi perkembangan pasar modal menjadi enam periode. Perkembangan pasar modal tersebut adalah sebagai berikut :

1. Periode Pertama (1912- 1924) : Perioe Jaman Belanda

Pada tanggal 14 Desember 1912, suatu asosiasi 13 broker dibentuk di Batavia oleh pemerintah Hindia Belanda. Asosiasi ini diberi nama Vereniging voor

Effectenhandel yang merupakan cikal bakal pasar modal pertama di Indonesia.

Setelah perang dunia I, pasr modal di Surabaya dibuka pada tanggal 1 Januari 1925 kemudian di Semarang pada tanggal 1 Agustus 1925. Mayoritas saham- saham yang diperdagangkan disana juga merupakan saham- saham perusahaan Belanda yang tergabung dalam Dutch East Indies Trading Agencies karena masih dalam penjajahan Belanda dan pasar- pasar modal itu juga didirikan oleh Belanda maka. Pasar modal ini beroperasi sampai kedatangan Jepang di Indonesia pada tahun 1942.

2. Periode Kedua (1952-1960) : Periode Orde Lama

Belanda yang dulunya diperdagangkan di pasar modal di Jakarta berpindah ke luar negeri.

Kepengurusan Bursa Efek ini kemudian diserahkan ke Perserikatan Perdagangan Uang dan Efek- efek (PPUK) yang terdiri dari 3 bank dengan Bank Indonesia sebagai anggota kehormatan. Bursa Efek ini berkembang dengan cukup baik walaupun surat berharga yang diperdagangkan pada umumnya adalah obligasi Bank Pembangunan Indonesia. Penjualan obligasi semakin meningkat dengan dikeluarkannya obligasi pemerintah melalui Bank Industri Negara di tahun 1954, 1955, dan 1956. Semua bisnis Belanda dinasionalisasikan melalui Undang- Undang Nasionalisasi No. 86 tahun 1958 karena adanya sengketa antara pemerintah Indonesia dan Belanda mengenai Irian Barat. Sengketa itu mengakibatkan berpindahnya modal Belanda dari Indonesia. Sekuritas- sekuritas perusahaan Belanda mulai tahun 1960 sudah tidak diperdagangkan lagi di Bursa Efek Jakarta. Aktivitas di Bursa Efek Jakarta semakin menurun sejak tahun 1960. 3. Periode Ketiga (1977-1988) : Periode Orde Baru

lembar. Periode ketiga disebut juga periode tidur yang panjang, karena sampai tahun 1988 hanya sedikit perusahaan yang tercatat di BEJ yaitu 24 perusahaan. Kurang menarikya pasar modal pada periode tersebut dari segi investor disebabkan karena tidak dikenakannya pajak atas bunga deposito sedangkan penerimaan dividen dikenakan pajak penghasilan sebesar 15 %.

4. Periode Keempat (1988-1995) : Periode Bangun dari Tidur yang Panjang Bursa Efek Jakarta dikatakan dalam keadaan tidur yang panjang selama 11 tahun sejak diaktifkan kembali pada tahun 1977 sampai dengan tahun 1988. Sebelum tahun 1988 hanya terdapat 24 perusahaan yang terdaftar di BEJ. Jumlah perusahaan yang terdaftar di BEJ sampai dengan tahun 1990 meningkat menjadi 127 perusahaan. Jumlah perusahaan yang terdaftar di BEJ menjadi 238 perusahaan sampai dengan tahun 1996. Pada periode keempat ini, Initial Public

Offering (IPO) menjadi peristiwa nasional.

Periode keempat juga disebut sebagai periode kebangkitan Bursa Efek Surabaya (BES) karena BES dibuka kembali pada tanggal 16 Juni 1989. Pada awalnya BES hanya mempunyai 25 saham dan 23 obligasi yang diperdagangkan, akan tetapi pada kuartal ketiga tahun 1990, jumlah sekuritas yang tercatat di BES menigkat menjadi 116 saham. Jumlah ini terus meningkat sampai akhir tahun 1996 tercatat 208 emiten saham. Semua sekuritas yang tercatat dalam Bursa Efek Jakarta juga secara otomatis diperdagangkan di Bursa Efek Surabaya.

5. Periode Kelima ( mulai 1995) : Periode Otomatisasi

nama Jakarta Automated Trading System (JATS) dan mulai dioperasikan pada hari senin tanggal 22 Mei 1995. Sistem manual hanya mampu menangani sebanyak 3.800 transaksi tiap harinya, akan tetapi dengan sistem JATS ini mampu menangani sebanyak 50.000 transaksi tiap harinya.

Untuk mengantisipasi jumlah anggota bursa dan transaksi yang meningkat di Bursa Efek Surabaya, maka pada tanggal 19 September 1996 BES menerapkan sistem otomatisasi yang disebut dengan Surabaya Market Information and

Automated Remote Trading (S-MART). Sistem S-MART ini diintegrasikan

dengan sistem JATS di Bursa Efek Jakarta.

6. Periode Keenam (mulai Agustus 1997) : Krisis Moneter

Krisis moneter mulai melanda negara- negara Asia termasuk Indonesia, Malaysia, Thailand, Korea Selatan, dan Singapura pada bulan Agustus 1997. Krisis moneter yang terjadi ini dimulai dari penurunan nilai mata uang negara- negara Asia tersebut. Penurunan nilai mata uang ini disebabkan karena spekulasi dari pedagang- pedagang valuta asing, kurang percayanya masyarakat terhadap nilai mata uangnya sendiri dan kurang kuatnya fondasi perekonomian negara tersebut.

Harga- harga saham di pasar modal pun menurun drastis. Pemerintah berusaha meningkatkan aktifitas perdagangannya lewat transaksi investor asing untuk mengurangi lesunya permintaan sekuritas di pasar modal Indonesia. Pemerintah tidak memberlakukan lagi pembatasan 49 % pemilikan asing mulai tanggal 3 September 1997.

B. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi merupakan suatu hal yang penting bagi suatu organisasi, karena dengan adanya struktur organisasi maka tugas, fungsi, dan tanggung jawab, garis perintah dan koordinasi dapat diketahui dengan jelas sehingga pelaksanaan kegiatan perusahaan dapat berjalan dengan baik. Struktur organisasi yang terdapat di Bursa Efek Jakarta adalah sebagai berikut :

DEWAN KOMISARIS

1. Bacelius Ruru : Komisaris Utama 2. Pande Putu Raka : Komisaris

3. Fathiah Helmi : Komisaris 4. Mochamad Aswin : Komisaris 5. Lily Widjaja : Komisaris 6. Mustofa : Komisaris 7. Mardiasmo : Komisaris DEWAN DIREKSI

1. Erry Firmansyah : Direktur Utama

3. T.Guntur Pasaribu : Direktur Perdagangan Fixed Income dan Derivatif, Keanggotaan, dan Partisipan

4. Justitia Tripurwasani : Direktur Pengawasan 5. Eddy Sugito : Direktur Pencatatan 6. Bastian Purnama : Direktur Teknologi 7. Sihol Siagian : Direktur Administrasi

DAFTAR NAMA PEJABAT KEPALA DIVISI/ KEPALA SATUAN Direktorat Utama

1. Friderica Widyasari Dewi : Sekretaris Perusahaan 2. Windiarti Soebadio Choesin : Satuan Manajemen Resiko 3. Widodo : Satuan Pemeriksa Internal Direktorat Pengawasan

1. Hamdi Hassyarbaini : Pengawasan Transaksi 2. Dewi Arum Prasetyningtyas : Hukum

3. Kristiani S. Manullang : Satuan Pemeriksa Anggota Bursa dan Partisipan

Direktorat Pencatatan

1. Iganatius Girendroheru : Pencatatan Sektor Riil 2. Umi Kulsum : Pencatatan Sektor Jasa 3. Saptono Adi Junarso : Pencatatan Surat Utang Direktorat Perdagangan Fixed Income dan Derivatif

Direktorat Keanggotaan dan Partisipan

1. Bambang Widodo : Keanggotaan Direktorat Perdagangan Saham

1. Supandi : Perdagangan Saham

Direktorat Penelitian dan Pengembangan Usaha

1. Kandi Sofia S. Dahlan : Riset dan Pengembangan Produk 2. Wan Wei Yiong : Pemasaran

Direktorat Administrasi

1. Yohannes A. Abimanyu : Keuangan

2. Isharsaya : Umum

3. Mirna Kurniawati (Pjs) : Sumber Daya Manusia Direktorat Teknologi Informasi

1. Yohanes Liauw : Operasi Teknologi Informasi

2. Didit Agung Laksono : Pengembangan Solusi Bisnis Teknologi Informasi

Spesialis Setingkat Kepala Divisi

C. Profil Perusahaan Sektor Industri Makanan dan Minuman

Jumlah sampel dalam penelitian ini sebanyak 11 emiten. Profil masing- masing Industri Makanan dan Minuman di Bursa Efek Indonesia yang menjadi sampel penelitian adalah sebagai berikut :

1. PT Aqua Golden Mississipi Tbk

Kode : AQUA

Tanggal Berdiri : 23 Februari 1973 Tanggal Listing : 1 Maret 1990

PT Aqua Golden Mississipi Tbk didirikan berdasarkan akta notaris Tan Thong Kie, SH, No. 24 tanggal 23 Februari 1973. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/213/44 tanggal 19 Juni 1973. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan antara lain dengan akta notaris Lindasari Bachroem, SH No. 25 tanggal 12 Mei 1997 dalam rangka penyesuaian dengan Undang- Undang No. 1 tahun 1995 tentang Perseroan Terbatas danUndang- Undang Pasar Modal No. 8 tahun 1995. Perubahan ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. C2-4579. HT. 01.04. TH.97 tanggal 3 Juni 1997.

2. PT Delta Djakarta Tbk

Kode : DLTA

Tangga l Berdiri : 15 Juni 1970 Tanggal Listing : 27 Februari 1984

Pabrik Anker Bir didirikan pada tahun 1932 dengan nama Archipel

Brouwerij. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami

beberapa kali perubahan sehingga bernama PT Delta Djakarta pada tahun 1970. PT Delta Djakarta Tbk didirikan dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 jo. Undang- Undang No.11 tahun 1970 berdasarkan akta notaris Abdul Latief, SH, No.35 tanggal 15 Juni 1970. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A.5/9 tanggal 26 April 1971. Anggaran dasar perusahaan ini telah mengalami beberapa kali perubahan, antara lain dengan akta notaris No.49 tanggal 15 Juni 2004 dari Sutrisno Tampubolon,SH,M.Kn, notaris publik di Jakarta, mengenai perubahan susunan dan anggota dewan komisaris dan direksi perusahaan.

tanggal 27 Februari 1984 sejumlah 347.400 saham perusahaan dengan nilai nominal Rp 1000 per saham telah dicatat di Bursa Efek Jakarta.

3. PT Davomas Abadi Tbk

Kode : DAVO

Tangga l Berdiri : 14 Maret 1990 Tanggal Listing : 22 Desember 1994

PT Davomas Abadi Tbk didirikan dalam rangka Undang- Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang – Undang No. 12 tahun 1976 berdasarkan akta notaris Soetomo Ramelan, SH,No. 25 tanggal 4 Maret 1990. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1010.HT.01.01.TH.91 tanggal 22 Maret 1991.

Anggaran dasar perusahaan ini telah mengalami beberapa kali perubahan, antara lain berdasarkan akta notaris Imas Fatimah, SH,No.47 tanggal 30 April 2004 dan telah dilaporkan kepada Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan penerimaan laporan No. C-11165.HT.01.04.TH.2004 pada tanggal 6 Mei 2004.

dan pabriknya berlokasi di Tangerang, Jawa Barat dan mulai melakukan kegiatan usaha komersial pada tahun 1991.

4. PT Fast Food Indonesia Tbk

Kode : FAST

Tahun Berdiri : 1978

Tanggal Listing : 11 Mei 1993

PT Fastfood Indonesia Tbk didirikan oleh Kelompok Usaha Gelael pada tahun 1978, dan terdaftar sebagai perusahaan publik sejak tahun 1994. Perseroan mengawali usaha warabala dengan pembukaan restoran KFC pertama pada bulan Oktober 1979 di Jalan Melawai, Jakarta. Keberhasilan restoran siap saji pertama ini kemudian diikuti dengan pembukaan restoran KFC di kota-kota besar lainnya di Indonesia. Sebagai pemegang hak waralaba tunggal KFC hingga saat ini, Perseroan senantiasa membangun merek KFC dan berbekal keberhasilan Perseroan selama 26 tahun, KFC telah menjadi brand hidangan cepat saji yang paling dominan, dan dikenal luas sebagai jaringan restoran cepat saji di negeri ini.

5. PT Indofood Sukses Makmur Tbk

Kode : INDF

Tangga l Berdiri : 14 Agustus 1990 Tanggal Listing : 14 Juli 1994

Republik Indonesia dengan Surat Keputusan No. C2-2915.HT.01.01.TH.91 tanggal 12 Juli 1991.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, diantaranya tertuang dalam akta notaris Benny Kristianto, SH, No. 43 tanggal 24 Juni 2005 sehubungan dengan perubahan salah satu anggota dewan komisaris. Perubahan tersebut telah diterima dan dicatat menurut Surat Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. C-UM.02.01.11706 tanggal 11 Agustus 2005.

Ruang lingkup kegiatan perusahaan terdiridari produksi mie, penggilingan tepung, kemasan, jasa manajemen, serta penelitian dan pengembangan. Pada tahun 1994 perusahaan melaksanakan penawaran umum 21.000.000 saham baru kepada masyarakat dengan harga penawaran sebesar Rp. 6.200 per saham. Kantor pusat perusahaan berlokasi di Gedung Ariobimo Sentral- lantai 12, Jl. H.R. Rasuna Said X-2 Kav.5, Jakarta-Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Perusahaan memulai kegiatan komersial tahun 1990.

6. PT Mayora Indah Tbk

Kode : MYOR

Tangga l Berdiri : 17 Februari 1977 Tanggal Listing : 4 Juli 1990

Anggaran dasar perusahaan telah beberapa kali mengalami perubahan, antara lain dengan akta No. 448 tanggal 27 Juni 1997 dari Adam Kasdarmadji,SH, notaris di Jakarta, mengenai perubahan anggaran dasar perusahaan agar sesuai dengan Undang- Undang Perseroan Terbatas dan Undang- Undang Pasar Modal. Perubahan anggaran dasar tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-620.HT.01.04.Th.98 tanggal 6 Februari 1998.

Ruang lingkup kegiatan perusahaan adalah menjalankan usaha dalam bidang industri, perdagangan serta agen/ perwakilan. Saat ini perusahaan menjalankan bidang industri makanan, kembang gula dan biskuit. Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. kantor pusat perusahaan terletak di Gedung Mayors Jl.Tomang Raya No. 21-23 Jakarta, sedangkan pabrik perusahaan memperoleh persetujuan dari Menteri Keuangan Republik Indonesia dengan Surat Keputusan No. S1-109/SHM/MK.10/1990 untuk melakukan penawaran umum atas 3.000.000 saham perusahaan seharga Rp 1.000 per saham kepada masyarakat dan telah dicatatkan pada Bursa Efek pada tanggal 4 Juli 1990.

7. PT Multi Bintang Indonesia Tbk

Kode : MLBI

Tangga l Berdiri : 3 Juni 1929

Tanggal Listing : 15 Desember 1981

di Ratu Plaza Building Lantai 21, Jl. Jenderal Sudirman Kav.9, Jakarta, dan pabrik berlokasi di Tangerang dan Sampang Agung- Jawa Timur. Perusahaan adalah bagian dari kelompok Heineken International B.V. Sesuai dengan anggaran dasar, perusahaan beroperasi dalam industri bir dan minuman lainnya. Untuk mencapai tujuan usahanya perusahaan melakukan aktivitas produksi bir dan minuman lainnya serta produk lain yang relevan. Pemasaran produk tersebut dilakukan pada pasar lokal maupun internasional dan melakukan impor atas bahan promosi yang relevan dengan produk yang diolah. Sejak tanggal 15 Desember 1981 sekitar 16,71% dari modal dasar perusahaan terdaftar di Bursa Efek Jakarta dan Surabaya.

8. PT Siantar Top Tbk

Kode : STTP

Tangga l Berdiri : 12 Mei 1987 Tanggal Listing : 16 Desember 1996

pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-09574. HT.01.04.Th. 2001 tanggal 1 Oktober 2001.

Ruang lingkup kegiatan perusahaan terutama bergerak dalam industri makanan ringan yaitu mie (snack noodle), kerupuk (crackers) dan kembang gula (candy). Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara), dan Bekasi (Jawa Barat). Kantor pusat perusahaan beralamat di Jl. Tanbak Sawah No. 21-23 Waru, Sidoarjo.

Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi perusahaan dipasarkan di dalam negeri dan di luar negeri, khususnya Asia. Pada tanggal 25 November 1996, perusahaan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No.S-1915/PM/1996 untuk melakukan penawaran umum atas 27.000.000 saham perusahaan kepada masyarakat. Pada tanggal 16 Desember 1996, saham- saham tersebut telah dicatatkan pada Bursa Efek Jakarta.

9. PT Tunas Baru Lampung Tbk

Kode : TBLA

Tangga l Berdiri : 22 Desember 1973 Tanggal Listing : 14 Februari 2000

dengan biaya yang rendah. PT Tunas Baru Lampung Tbk terdaftar di Bursa Efek Indonesia pada tanggal 14 Februari 2000. perusahaan juga memproduksi yang lain yang dihasilakan oleh PT Tunas Baru Lampung Tbk adalah sabun mandi sebagai hasil sampingan dari minyak kelapa sawit mentah (crude palm oil) dan produk lain yang dihasilkan oleh PT Tunas Baru Lampung Tbk adalah sabun mandi sebagai hasil sampingan dari minyak kelapa sawit mentah (crude palm oil), di samping memproduksi minyak goreng nabati,

10. PT Ultra Jaya Milk Tbk

Kode : ULTJ

Tangga l Berdiri : 2 November 1971 Tanggal Listing : 2 Juli 1990

PT Ultra Jaya Milk Industry dan Trading Company Tbk didirikan dengan akta No. 8 tanggal 2 November 1971 jo. Akta perubahan No.71 tanggal 29 Desember 1971 yang dibuat dihadapan Komar Andasasmita. SH, notaris di Bandung. Akta tersebut telah memperoleh persetujuan Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y. A. 5/34/21 tanggal 20 Januari 1973.

persetujuan dari Menteri Hukum dan Perundang- Undangan Republik Indonesia, yakni dengan keputusan No. C-22050.HT.01.04.TH.2000 tanggal 6 Oktober 2000.

Perusahaan bergerak dalam bidang industri makanan dan minuman khususnya minuman aseptik yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High Temperature) seperti minuman susu, minuman sari buah, minuman tradisional, dan minuman kesehatan. Perusahaan juga memproduksi mentega, teh celup, konsetrat buah-buahan tropis, susu bubuk dan susu kental manis.

D. Data Keuangan Perusahaan Sektor Industri Makanan dan Minuman di Bursa Efek Indonesia Periode 2004-2007

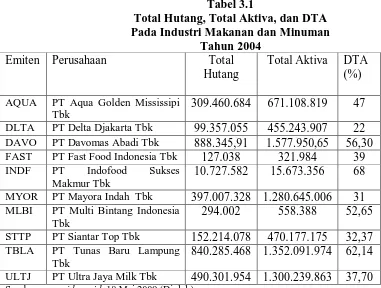

1. Debt to Total Asset (DTA)

a) DTA tahun 2004

Tabel 3.1

Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman

Tahun 2004

Emiten Perusahaan Total

Hutang

Total Aktiva DTA (%)

AQUA PT Aqua Golden Mississipi Tbk

309.460.684 671.108.819 47

DLTA PT Delta Djakarta Tbk 99.357.055 455.243.907 22

DAVO PT Davomas Abadi Tbk 888.345,91 1.577.950,65 56,30

FAST PT Fast Food Indonesia Tbk 127.038 321.984 39

INDF PT Indofood Sukses

Makmur Tbk

10.727.582 15.673.356 68

MYOR PT Mayora Indah Tbk 397.007.328 1.280.645.006 31

MLBI PT Multi Bintang Indonesia Tbk

294.002 558.388 52,65

STTP PT Siantar Top Tbk 152.214.078 470.177.175 32,37

TBLA PT Tunas Baru Lampung Tbk

840.285.468 1.352.091.974 62,14

ULTJ PT Ultra Jaya Milk Tbk 490.301.954 1.300.239.863 37,70

b) DTA tahun 2005

Tabel 3.2

Total Hutang, Total Aktiva, dan DTA Pada Industri Makanan dan Minuman

Tahun 2005

Emiten Perusahaan Total Hutang Total Aktiva DTA

(%)

AQUA PT Aqua Golden Mississipi Tbk

318.327.392 732.354.162 45

DLTA PT Delta Djakarta Tbk 130.911.047 537.784.507 24 DAVO PT Davomas Abadi Tbk 967.220,90 1.746.894,46 55,37 FAST PT Fast Food Indonesia Tbk 149.700.515 377.905.343 40

INDF PT Indofood Sukses

Makmur Tbk

10.059.357 14.859.203 68

MYOR PT Mayora Indah Tbk 547.687.477 1.459.968.922 37,51 MLBI PT Multi Bintang Indonesia

Tbk

347.434 575.385 60,38

STTP PT Siantar Top Tbk 148.843.956 477.443.560 31,17 TBLA PT Tunas Baru Lampung

Tbk

938.257.268 1.451.438.727 64,64

ULTJ PT Ultra Jaya Milk Tbk 439.121.687 1.254.444.147 35

Sumber :

c) DTA tahun 2006

Tabel 3.3

Total Hutang, Total Aktiva, dan DTA

Pada Industri Makanan dan Minuman Tahun 2006

Emiten Perusahaan Total Hutang Total Aktiva DTA

(%)

AQUA PT Aqua Golden

Mississipi Tbk

342.896.583 795.244.017 43,12

DLTA PT Delta Djakarta Tbk 137.927.750 571.243.239 24,14 DAVO PT Davomas Abadi Tbk 1.731.850.216 2.707.801.367 63,96 FAST PT Fast Food Indonesia

Tbk

195.366.352 483.574.983 40,40

INDF PT Indofood Sukses Makmur Tbk

10.571.995 16.267.483 65

MYOR PT Mayora Indah Tbk 562.444.840 1.553.376.827 36 MLBI PT Multi Bintang

Indonesia Tbk

411.907 610.437 67,5

STTP PT Siantar Top Tbk 124.465.504 467.491.119 26,62

TBLA PT Tunas Baru

Lampung Tbk

d) DTA tahun 2007

Tabel 3.4

Total Hutang, Total Aktiva, dan DTA

Pada Industri Makanan dan Minuman Tahun 2007

Emiten Perusahaan Total Hutang Total Aktiva DTA

(%)

AQUA PT Aqua Golden Mississipi Tbk

377.577 891.530529586 42,35

DLTA PT Delta Djakarta Tbk 131.545.065 592.359.226 22,20 DAVO PT Davomas Abadi Tbk 2.684.121 3.868.528 69,38 FAST PT Fast Food Indonesia Tbk 252.132.646 629.491.106 40,05 INDF PT Indofood Sukses Makmur

Tbk

18.675.908 29.527.466 63,25

MYOR PT Mayora Indah Tbk 785.033.927 1.893.175.019 41,5 MLBI PT Multi Bintang Indonesia

Tbk

424.028 621.835 68,19

STTP PT Siantar Top Tbk 158.828 517.448 30,69

TBLA PT Tunas Baru Lampung Tbk 1.518.219.18 9

2.457.120.118 61,79

ULTJ PT Ultra Jaya Milk Tbk 530.491.711 1.362.829.538 38,92

Sumber :

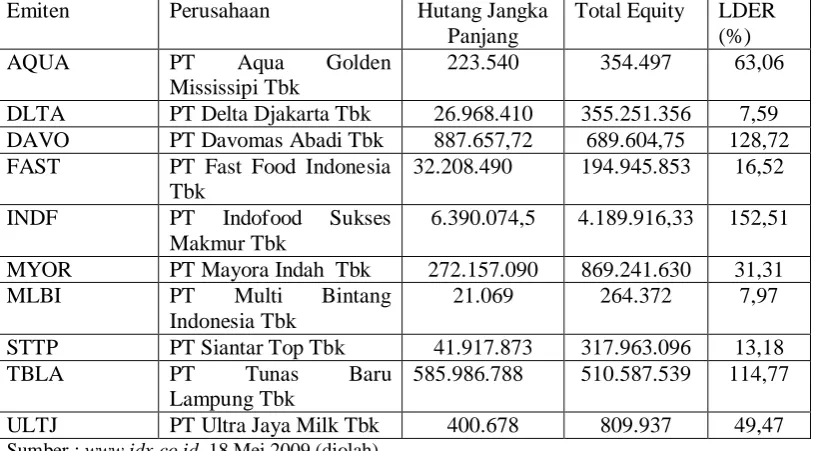

2. Longterm Debt to Equity Ratio

a) LDER tahun 2004

Tabel 3.5

Hutang Jangka Panjang, Total Equity, LDER Pada Industri Makanan dan Minuman

Tahun 2004

Emiten Perusahaan Hutang Jangka

Panjang

Total Equity LDER (%)

AQUA PT Aqua Golden

Mississipi Tbk

223.540 354.497 63,06

DLTA PT Delta Djakarta Tbk 26.968.410 355.251.356 7,59 DAVO PT Davomas Abadi Tbk 887.657,72 689.604,75 128,72 FAST PT Fast Food Indonesia

Tbk

32.208.490 194.945.853 16,52

INDF PT Indofood Sukses

Makmur Tbk

6.390.074,5 4.189.916,33 152,51

MYOR PT Mayora Indah Tbk 272.157.090 869.241.630 31,31

MLBI PT Multi Bintang

Indonesia Tbk

21.069 264.372 7,97

STTP PT Siantar Top Tbk 41.917.873 317.963.096 13,18

TBLA PT Tunas Baru

Lampung Tbk

585.986.788 510.587.539 114,77

ULTJ PT Ultra Jaya Milk Tbk 400.678 809.937 49,47