PENILAIAN SAHAM DENGAN MENGGUNAKAN METODE DISCOUNTED CASH FLOW PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG

TERDAFTAR DI BEI TAHUN 2009 - 2011

Oleh

Tiara Lentina Simanjuntak

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis Universitas Lampung

ABSTRAK

PENILAIAN SAHAM DENGAN MENGGUNAKAN METODE DISCOUNTED CASH FLOW PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG

TERDAFTAR DI BEI TAHUN 2009-2011

Oleh :

TIARA LENTINA SIMANJUNTAK

Investasi dalam bentuk saham memerlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Selain itu, investor juga harus melakukan analisis valuasi saham sebelum mulai berinvestasi untuk memperkirakan berapa nilai intrinsikatau harga yang wajar untuk suatu saham berdasarkan data fundamentalnya. Penelitian ini bertujuan untuk mengetahui nilai intrinsikdari saham perusahaan sektor pertambangan dengan menggunakan metode discounted cash flow tahun 2009 sampai dengan 2011, dan bertujuan pula untuk mengetahui saham perusahaan pertambangan tersebut Undervalued atau Overvalued.

Sampel penelitian yang digunakan sebanyak 7 perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama 3 tahun, dimana metode yang

digunakan adalah purposive sampling yaitu suatu metode yang mengambil objek dengan kriteria tertentu. Analisis data menggunakan pendekatan pendapatan yang mengaplikasikan metode arus kas terdiskonto (Discounted Cash Flow).

Hasil penelitian menunjukan estimasi nilai intrinsik untuk saham sektor pertambangan dengan pendekatan Discounted Cash Flow yang berada di posisi overvalued adalah sebesar 28,57%, yaitu PT Timah Tbk dan PT Perdana Karya Perkasa Tbk. Dan saham yang berada di posisi undervalued sebesar 71,43%, yaitu PT Energi Mega Persada Tbk , PT Medco Energi Internasional Tbk, PT Semen Gresik Tbk, dan PT Indo Tambangraya Megah Tbk. Hal ini berarti secara keseluruhan saham-saham sektor pertambangan pada tiga tahun berturut-turut berada pada posisi yang baik yaitu undervalued

i DAFTAR ISI

DAFTAR ISI... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 14

1.3 Tujuan Penelitian ... 15

1.4 Manfaat Penelitian ... 15

1.5 Kerangka Penelitian ... 15

1.6 Hipotesis ... 19

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 20

2.1.1 Valuasi Saham ... 20

2.1.2 Proses Valuasi ... 22

2.1.3 Valuasi Saham Preferen ... 24

2.1.4 Valuasi Saham Biasa ... 25

2.2 Penelitian Terdahulu ... 35

III. METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 38

3.2 Metode Pengumpulan Data ... 38

3.3 Populasi dan Sampel ... 39

3.4 Defenisi Operasional ... 40

3.5 Model dan Langkah-Langkah Analisis Data ... 41

3.5.1 Model Analisis Data ... 41

3.5.2 Langkah- Langkah Analisis Data ... 43

i IV. ANALISIS DATA

4.1 Deskripsi objek penelitian ... 47

4.1.1 Gambaran Umum Objek Penelitian ... 47

4.2 Analisis dan Pembahasan... 48

4.2.1 Perhitungan Nilai Intrinsik Setiap Perusahaan ... 48

4.3 Pengujian Hipotesis ... 54

V. SIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.3 Saran ... 61

DAFTAR PUSTAKA LAMPIRAN

iii DAFTAR TABEL

Tabel Halaman

1. Leading & Legging Sektor BEI 2009 ... 12

2. Daftar Harga Pasar dan Nilai Intrinsik ... 13

3. Daftar Sampel Perusahaan ... 40

4. Perhitungan Cost Of Debt & Cost Of Equity ... 48

5. Perhitungan Weight Average Cost Of Capitil(WACC) ... 50

6. Pertumbuhan Perusahaan Tahun 2007-2009 ... 52

7. Perhitungan Share Value (Nilai Intrinsik) Saham Tahun 2009 ... 53

8. Perhitungan Share Value (Nilai Intrinsik) Saham Tahun 2010 ... 53

9. Perhitungan Share Value (Nilai Intrinsik) Saham Tahun 2011 ... 54

10. Perbandingan Nilai Pasar dan Nilai Intrinsik Tahun 2009 ... 55

11. Perbandingan Nilai Pasar dan Nilai Intrinsik Tahun 2010 ... 55

iv DAFTAR GAMBAR

Gambar Halaman

v DAFTAR LAMPIRAN

Lampiran

1.Daftar perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia 2.Daftar harga saham sampel perusaahaan pertambangan

3.Daftar tingkat suku bunga Indonesia (SBI) tahun 2009 – 2011

4.Perhitungan expected return, average return, variance market, total variance, variance dan beta saham

5.Perhitungan cost of debt perusahaan pertambangan sampel penelitian 6.Perhitungan cost of equity perusahaan pertambangan sampel penelitian

7.Perhitungan estimasi pertumbuhan perusahaan pertambangan dari tahun 2007-2011 8.Estimasi arus kas perusahaan pertambangan tahun 2012 – 2014

I. PENDAHULUAN

1.1 Latar Belakang

Seiring dengan berjalannya waktu dan berkembangnya zaman, maka banyak orang yang pada akhirnya melakukan usaha, dan dalam suatu usaha ada banyak aspek salah satunya yang menjadi pilihan adalah investasi. Banyak orang memilih untuk berinvestasi, alasannya adalah antara lain untuk menjaga agar nilai dari aset yang dimiliki mereka tidak termakan oleh inflasi, untuk mencapai tujuan keuangan tertentu dan hal lain juga untuk persiapan di hari tua.

Salah satu instrumen pasar modal yang paling banyak dikenal luas oleh

masyarakat adalah saham. Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham tersebut. Perusahaan-perusahaan yang telah menerbitkan sahamnya di pasar disebut dengan perusahaan terbuka ataugo publicyang tercatat di Bursa Efek Indonesia (BEI). Perusahaan-perusahaan yang telahgo publicterdiri dari berbagai macam jenis perusahaan yang dibagi

berdasarkan bidang usahanya ke dalam sektor tertentu.

Setiap aset memiliki sebuah nilai, kunci sukses dari investasi dan mengatur aset adalah mengetahui dan mengerti bagaimana menilai suatu aset, juga mengetahui asal/sumber dari nilai tersebut. Aset-aset yang dimaksud adalah berupa saham-saham yang diperjualbelikan di Bursa Efek Indonesia (BEI). Bursa Efek Indonesia (BEI) terus berkembang seiring bertambahnya usia, dan keadaan ini menunjukkan bahwa efek saham semakin banyak peminatnya, ini dilihat dari kapitalisasinya yang terus bertambah dari tahun-tahun sebelumnya. Investasi pada saham merupakan investasi pada sektor finansial yang tergolong paling

high risk - high return investment yang memiliki pengertian bahwa peluang untuk memperoleh keuntungan sangat besar bahkan dapat mencapai ratusan persen perbulan namun diimbangi dengan kemungkinan kerugian yang besar apabila tidak dikelola dengan baik. Pada dasarnya semua jenis investasi memiliki kemungkinan merugi. Besarnya potensi kerugian akan sebanding dengan

kerugian yang dapat timbul. Oleh karena itu, sangat penting bagi investor untuk memprediksi arah pergerakan valuasi saham (Palimo,2009).

Nilai saham akan naik jika semakin banyak pihak yang ingin membeli suatu saham, sedangkan nilai saham akan turun jika yang terjadi sebaliknya. Jadi sebenarnya nilai saham ditentukan oleh investor yang bertransaksi di pasar modal dan harga tersebut sekaligus mewakili pendapat kebanyakan investor. Mengatasi perubahan nilai saham tersebut diperlukan penilaian (valuasi) saham. Terdapat dua pendekatan yang sering digunakan untuk menganalisis nilai saham, yaitu analisis fundamental dan analisis teknikal.

Analisis fundamental menilai saham berdasarkan kondisi fundamental

perusahaan itu sendiri karena analisis fundamental lebih sesuai untuk investasi jangka panjang. Sedangkan analisis teknikal menilai harga saham berdasarkan refleksi harga dimasa lalu dengan membaca sentimen, tren, dan proyeksi yang mungkin terjadi dimasa depan (Halim, 2005). Menurut Hartono (2003)

berpendapat bahwa analisis teknikal mengarahkan arah pergerakan harga, membuat batas-batas pergerakan dalam kondisi tertentu, serta menunjukan target arah beserta resikonya. Analisis teknikal lazimnya dilakukan denganaplikasi

softwaredan banyak mengeksploitasi grafik (chart). Karena sifat dan

karakternya, analisis teknikal lebih cocok untuktrading(spekulasi) dalam jangka pendek ataupun perlindungan.

menguntungkan dan juga bisa sangat merugikan investor. Para analis saham mengkhawatirkan kenaikanindexyang demikian cepat dengan mengatakan bahwabullish(peningkatan) yang terjadi sekarang ini hanyabuble(gelembung) semata yang sewaktu-waktu dapat meletus jika sudah mencapai ketinggian tertentu. Fluktuasi nilai saham perusahaan ditentukan oleh perubahan dari laba perusahaan yang tercermin dalam kinerja perusahaan. Menurut Halim (2005) hal tersebut menyebabkan nilai intriksik perusahaan menjadi ukuran yang sangat penting bagi investor untuk mengambil keputusan dalam membeli saham suatu perusahaan, maka perlu melakukan valuasi saham sebelum mengambil keputusan investasi.

Penilaian (valuasi) saham adalah mengestimasi nilai saham yang sebenarnya (intrinsik value) berdasarkan data fundamentalnya Asnawi dan Chandra (2007). Dalam tulisannya Parahita (2008) juga berpendapat bahwa melakukan penilaian (valuasi) saham adalah proses penentuan berapa harga yang wajar untuk suatu saham. Hasil dari valuasi saham nantinya akan menjadi informasi yang sangat berharga bagi investor yang tidak menyukai risiko(risk averter)sebelum mengambil keputusan investasi.

harga saham Hakiman (2005). Menilai suatu saham, pasar cenderung fokus terhadaplong term(jangka panjang) daripadashort term(jangka pendek) fundamental.Studyyang dilakukan Kiney (2002) menjelaskan bahwa tidak ada dampak negatif terhadap harga saham jika terdapat indikasi yang mempengaruhi

short term business profitability(jika target jangka pendek tidak tercapai). Dijelaskan juganegative earning surprisehanya dapat menjelaskan kurang dari 2% dariprice volatilityyang terjadi pada perusahaan Amerika antara tahun 1992-1997.Studyoleh Graham (2001) menjelaskan bahwa kebijakan perusahaan (advertisngdanR&D expenditure) yang tidak fokus terhadap jangka panjang maka investor akan menghargai kebijakan tersebut dan berdampak pada peningkatanvalue. Penelitian McConell (1985) dan Braislford menjelaskan pernyataan perusahaan untuk meningkatkancapital expendituredan strategi investasi dapat meningkatkangrowth opportunitiesdan dapat menjelaskan reaksi pasar saham. Pasar juga akan bereaksi positif terhadap kebijakan perusahaan untuk melakukanwrite-offpada investasi yang buruk pada pendapatan jangka pendek.

Pasar modal bukan lagi dianggap sebagai investasi, melainkan lahan spekulasi bisnis yang bisa sangat menguntungkan dan juga bisa sangat merugikan investor (Porman,2008). Karena itu investor dituntut lebih proaktif dalam mengendalikan investasinya, yaitu lebih aktif dalam menghitung dengan cara membedah laporan keuangan kuartal ataupun tahunan perusahaan, dengan menghitung rasio

terlalu murah (undervalued) atau terlalu mahal (overvalued). Selain itu untuk menghindari harga mahal jika dapat membeli dengan harga yang wajar.

Langkah pertama yang harus dilakukan sebelum melakukan valuasi adalah memperkirakan tingkat imbal-hasil (expected rate of return) yang ingin dicapai (Porman, 2008). Jika perkiraan tingkat imbal-hasil sudah ditetapkan, beberapa jenis instrumen investasi seperti tabungan, deposito, dan sertifikat Bank Indonesia (BI) akan relatif mudah divaluasi (dinilai) karena jenis investasi ini sudah menjanjikan tingkat imbal-hasil yang pasti. Sebaliknya beberapa

instrumen investasi yang lain memiliki arus kas dan harga yang hanya dapat diperkirakan sebelumnya misalnya saham biasa. Kita dapat melakukan valuasi dalam penentuan harga pasar instrumen investasi sudah sepadan dengan tingkat imbal-hasil yang kita harapkan. Penilaian (valuasi) yang tepat terhadap nilai perusahaan yang akan dibeli sahamnya adalah hal utama yang harus dilakukan sehingga investor dapat melakukan prediksi dan perhitungan terhadap harga saham perusahaan tersebut.

Menggunakan pendekatandicount cash flow approach, abnormal opproachdan

relativ valuation.Diperoleh hasil bahwa saham PT Medco Energi Tbk berada dalam kondisiUndervalued, dengan kondisi tersebut investor dimungkinkan untuk membeli saham tersebut. Walaupun harga saham berubah setiap waktu, namun dengan mengetahui nilai wajarnya kita akan lebih tenang dalam menghadapi gejolak pasar. Selain itu sebelum membeli saham, investor

disarankan untuk memilih saham-saham perusahaan yang memiliki kinerja yang baik.

Melihat dari uraian yang telah disampaikan sebelumnya maka penulis tertarik untuk melakukan estimasi kembali terhadap nilai intrinsik saham perusahaan pada sektor pertambangan dengan menggunakan pendekatan pendapatan yang mengaplikasikan metode arus kas terdiskonto (discounted cash flow) yakni selisih (nilai netto) dari jumlah arus kas dari operasi dibagikan kepada semua pemodal setelah dikurangi nilai investasi yang diperlukan. Dipilihnya metode ini karena metode arus kas terdiskonto (discounted cash flow) merupakan pondasi dari semua perhitungan valuasi perusahaan (Damodaran, 2002) dan juga merupakan salah satu pondasi paling penting dalam menentukan kemampuan sebuah perusahaan untuk memperkaya pemegang saham dimasa yang akan datang. Nilai sekarang dari arus pendapatan di masa depan secara teori adalah nilai yang benar dari sebuah saham (Hurairah, 2012).

pertambangan di pasar internasional yang tengah turun. Menurut Ketua KEN Chairul Tandjung di Jakarta turunnya harga komoditas pertambangan disebabkan permintaan terhadap komoditas pertambangan yang diperkirakan masih akan melemah seiring dengan lesunya kondisi perekonomian global."Secara

keseluruhan, indeks harga saham di sektor pertambangan mengalami pelemahan pada 2011 sejalan dengan melambatnya perekonomian dunia," katanya dalam dokumen Prospek Ekonomi Indonesia 2012.Ia mengatakan, indeks harga saham di sektor pertambangan tahun 2011 sebenarnya masih menguat sepanjang kuartal pertama dan mulai menurun pada April dan Mei.Indeks harga saham di sektor pertambangan ini bahkan sempat naik ke level 2.804,1 pada Februari. Akan tetapi, indeks tersebut mengalami penurunan sebesar 6,6 persen (MoM) pada April dan sebesar 19,9 persen (MoM) pada Mei.Sehingga, dari awal tahun hingga Oktober 2012 indeks harga saham di sektor pertambangan turun sebesar 29,2 persen.

Lebih jauh ia mengungkapkan bahwa menurunnya harga saham perusahaan pada sektor pertambangan tersebut tidak terlepas dari penurunan harga-harga

komoditas pertambangan di pasar internasional. Sejak awal tahun 2012

sektor pertambangan masih menunjukkan peningkatan. Hingga pertengahan tahun ini, sektor pertambangan berhasil mencatatkan pertumbuhan rata-rata tahunan sebesar 2,9 persen. Namun, pada paruh kedua tahun ini pertumbuhan sektor pertambangan diperkirakan akan menurun sehingga sektor pertambangan diperkirakan hanya tumbuh 2,2 persen pada tahun ini.(Investor Daily Indonesia, 2012).

Dampak krisis keuangan dunia yang berawal di Amerika Serikat dan merembet ke Negara lain termasuk kawasan Eropa, Asia, Amerika Latin dan Australia, telah mengakibatkan lemahnya pertumbuhan ekonomi global, sehingga

menimbulkan krisis ekonomi dunia. Turunnya permintaan konsumen terhadap produk manufaktur, terutama di negera-negera industri, berpengaruh pada pengurangan permintaan bahan baku industri seperti logam dan energi. Kondisi ini meyebabkan turunnya permintaan produk pertambangan yang begitu besar karena daya beli konsumen industri yang lemah tanpa diikuti pengurangan produksi atau pasokan dari para produsen pertambangan. Saat ini, harga produk pertambangan dan energi sedang mencari keseimbangan baru antara permintaan rill konsumen dan ketersediaan pasokannya di pasar. Sejalan dengan pemulihan ekonomi, kebutuhan akan produk pertambangan mulai meningkat. Tentunya harganya akan naik dan saham-saham perusahaan pertambangan mulai diminati kembali oleh investor.

menurun, tetapi memasuki pertengangahan 2009 ada prospek perbaikan harga saham pertambangan secara bertahap. Persepsi perbaikan harga saham itu berdasarkan fundamental perusahaan yang masih bagus dalam jangka panjang dan peluang pertumbuhan usaha yang lebih baik ketika terjadi pemulihan ekonomi dunia tahun 2010. Selain itu, valuasi saham pertambangan saat ini sudah sangat rendah, bila melihat nilai perbandingan saham terhadap laba bersih per saham (price earning ratio/PER) saham-saham pertambangan dibandingkan dengan nilai PER rata-rata sector pertambangan pada kondisi sekarang sebesar 12,2 kali. Jika memperhatikan nilai PER, saham batu bara seperti PT Tambang Batubara Bukit Asam (PTBA), Indo Tambangraya Megah (ITMG), dan BUMI sudah berada di bawah nilai PER rata-rata sektor pertambangan. Perbandingan harga saham terhadap nilai buku per saham (price to book value/PBV) saham-saham perusahaan tersebut sudah di bawah nilai PBV rata-rata industri

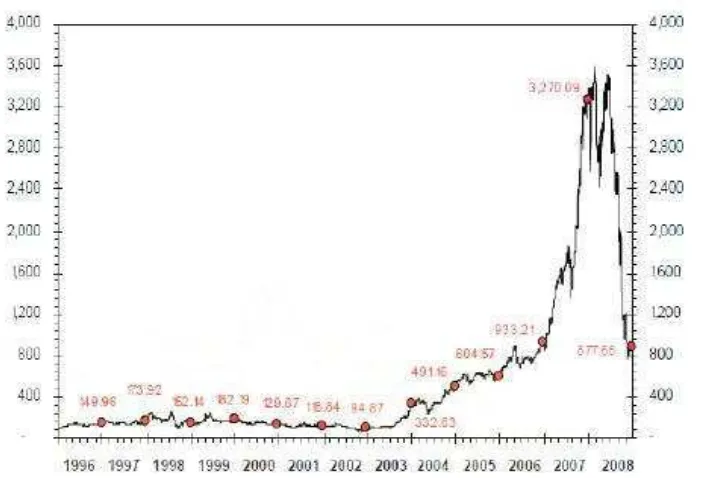

Sumber : www.idx.co.id

Gambar 1 : Pergerakan Indeks Sektor Pertambangan

Sektor pertambangan di Indonesia mengalami peningkatan beberapa tahun terakhir seperti tampak pada grafik pergerakan indeks sektoral di atas. Grafik menunjukkan adanya peningkatan harga saham-saham pertambangan yang menyebabkan indeks sektoral pertambangan terus bergerak naik. Pada tahun 2007 indeks berada pada level tertinggi 3,270.09 dan pada tahun 2008 mengalami penurunan pada level 877.68. pada tahun 2007 rata-rata nilai

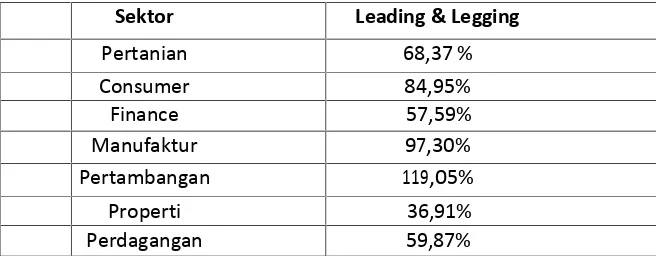

Berdasarkan informasi diatas dapat dilihat bagaimana perkembangan dan prospek bisnis dari sektor pertambangan di Indonesia. Sehingga sangat diperlukan bagi setiap investor untuk dapat melihat bagaimana nilai daripada perusahaan untuk kedepannya. Di pasar modal sendiri dapat dilihat bagaimana perkembangan bisnis di sektor pertambangan:

Tabel 1.1 Leading & legging sektor BEI 2009

Sektor Leading & Legging

Pertanian 68,37 %

Consumer 84,95%

Finance 57,59%

Manufaktur 97,30%

Pertambangan 119,05%

Properti 36,91%

Perdagangan 59,87%

Sumber : www.duniainvestasi.com

Berdasarkan tabel 1.1 diatas dapat dilihat bahwa sektor pertambangan memiliki posisi yang sangat tinggi jika dibandingkan dengan sektor-sektor yang lain namun semakin tinggi posisi dari setiap sektor maka akan semakin tinggi juga tingkat risiko yang dapat terjadi sehingga harus sangat berhati-hati ketika membuat keputusan untuk melakukan investasi. Penulis memilih sektor pertambangan sebagai objek penelitian karena sektor pertambangan memiliki elastisitas yang lemah terhadap perubahanfinancialglobal dibandingkan industri lainnya, hal ini dapat dilihat pada krisis keuangan yang sempat melanda

diambil karena investasi di sektor pertambangan ini sangathigh risk. Alasan lain adalah untuk melengkapi penelitian sebelumnya yang telah meneliti saham pada sektor perusahaan yang lain, sehingga secara keseluruhan dapat lebih

menggambarkan keadaan yang sebenarnya.

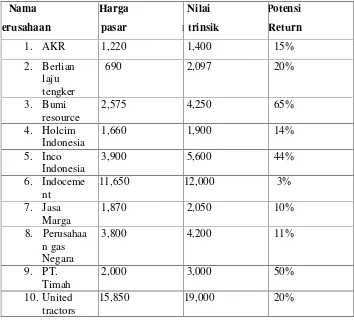

Berikut diambil contoh beberapa perusahaan untuk melihat perbandingan antara harga pasar dan nilai intrinsiknya.

Tabel 1.2 : Daftar Harga Pasar dan Nilai Intrinsik Nama erusahaan Harga pasar n Nilai trinsik Potensi Return

1. AKR 1,220 1,400 15%

2. Berlian laju tengker

690 2,097 20%

3. Bumi resource

2,575 4,250 65%

4. Holcim Indonesia

1,660 1,900 14%

5. Inco Indonesia

3,900 5,600 44%

6. Indoceme nt

11,650 12,000 3%

7. Jasa Marga

1,870 2,050 10%

8. Perusahaa n gas Negara

3,800 4,200 11%

9. PT. Timah

2,000 3,000 50%

10. United tractors

15,850 19,000 20%

Sumber :www.duniainvestasi.com

Berdasarkan tabel 1. 2 diatas dapat dilihat harga dari setiap saham dan

sangat penting untuk mengetahui berapa nilai intrinsik setiap saham sebelum para investor membuat keputusan untuk membeli ataupun menjual saham tersebut.

Disebabkan oleh hal tersebut maka peneliti tertarik untuk meneliti“Penilaian

Saham Dengan Menggunakan Metode Discounted Cash FlowPada Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI Tahun 2009

-2011”

1.2 Rumusan Masalah

Berinvestasi dalam bentuk saham, belakangan ini merupakan tren terbaru bagi masyarakat untuk memilih jenis investasi. Berbagai model perhitungan bisa digunakan untuk mengetahui nilai intrinsik suatu saham, yang perlu diingat adalah meski tiap metode menghasilkan angka akhir yang berbeda-beda tidak ada metode yang lebih akurat dari metode yang lainnya. Masing-masing metode memiliki kelebihan dan kekurangan tersendiri karena tiap metode memiliki sudut pandang yang berbeda dalam menghitung nilai intrinsik saham. Tugas kitalah untuk mencermati dari sudut pandang manakah perhitungan nilai intrinsik saham yang kita butuhkan, dan kemudian mencari metode yang tepat untuk

mendapatkan hasil. Pada penelitian ini metode yang digunakan untuk mengukur nilai intrinsik saham adalah metodediscounted cash flows.

menggunakan metodeDiscounted Cash Flowperiode 2009- 2011, mengalami

UndervaluedatauOvervalued jika dibandingkan dengan harga pasar saham. 1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui nilai intrinsik dari saham perusahaan sektor tambang dengan menggunakan metodeDiscounted Cash Flowperiode 2009 -2011 2. Untuk mengetahui saham perusahaan pertambangan tersebutUndervalued

atauOvervalued

1.4 Manfaat Penelitian

1. Bagi Investor dan calon investor

Membantu investor dan calon investor dengan memberikan tambahan wawasan dan informasi dalam pengambilan keputusan investasi agar mendapat keuntungan seperti yang diharapkan di pasar modal. 2. Bagi Pembaca

Penelitian yang akan dilakukan ini diharapkan dapat menjadi masukan atau sebagai acuan bagi pembaca untuk melakukan penelitian selanjutnya.

1.5 Kerangka Pemikiran

analisis terhadap kondisi perekonomian, kondisi industri dan kondisi perusahaan. Untuk mengetahui kondisi perusahaan,dapat dilakukan dengan menganalisis rasio keuangan perusahaan dan risiko sistematik.

Menurutwebsiteinfovesta (www.infovesta.com) yang ditulis oleh manajemen infovesta pada tanggal 30 Januari 2008. Dalam melakukan suatu investasi, seorang investor sering dihadapkan pada pertanyaan mendasar seperti, apakah harga saham dipasar mencerminkan nilai yang sebenarnya dari perusahaan. Jika tidak, berapa nilai sebenarnya dari saham tersebut. Nilai intrinsik merupakan nilai sebenarnya dari suatu saham, dan merupakan standar untuk mempertimbangkan apakah saham dinilai terlalu rendah (undervalued), wajar (fairly priced), atau dinilai terlalu tinggi (overvalued). Sedangkan harga pasar saham (current market price) adalah harga yang terbentuk di pasar jual beli saham.

Pergerakan harga saham sangat dinamis dan fluktuatif dimana dapat bergerak naik dan turun dalam hitungan detik. Dengan adanya fluktuasi harga, investor dapat membeli saham pada saat harga rendah dan menjual kembali pada harga yang melambung tinggi. Akibatnya investor memiliki kesempatan untuk memperoleh keuntungan yang luar biasa dan dalam tempo sekejab. Namun disisi lain jika investor salah dalam memprediksi fluktuasi harga saham bisa-bisa mengalami kerugian besar bahkan kebangkrutan akibatcapital loss(rugi).

Kondisi perekonomian indonesia yang kondusif berdampak pada membesarnya peluang para investor untuk memperolehcapital gain. Berdasarkan artikel

undervalued. Saham-saham produsen batu bara thermal tahun ini berpotensi naik karena valuasinya yang relatif murah selain proyeksi peningkatan kinerja.

Menurut analisis Departemen Riset IFT (Indonesia Finance Today) tahun 2011, mayoritas saham batu bara berada di bawah harga wajarnya (undervalued) berdasarkan metodeenterprise multipledanreturn on equity(ROE). Perhitungan ROE, salah satu rasio profitabilitas, didapatkan dengan cara membagi laba bersih dengan total ekuitas. Rasio ini untuk mengukur tingkat pengembalian yang didapatkan investor apabila menginvestasikan dananya dalam sebuah perusahaan. Semakin tinggi ROE, semakin tinggi pula tingkat pengembalian yang diterima oleh investor.(Kuswahyo, 2011).

Afif (2007) melakukan estimasi terhadap PT Aneka Tambang, Tbk dengan menggunakan pendekatandiscounted cash flow valuation,relative valuation, contigent claim valuation.Dari metode analisa tersebut diperoleh hasil bahwa saham PT Aneka Tambang, Tbk berada pada posisiundervalued.

Ivalandari (2010) juga menghitung harga wajar terhadap PT Bumi Resources, Tbk dengan mengaplikasikan metodediscounted cash flow valuation,relative valuation.Dan diperoleh hasil bahwa PT Bumi Resources, Tbk berada pada posisiundervalued.

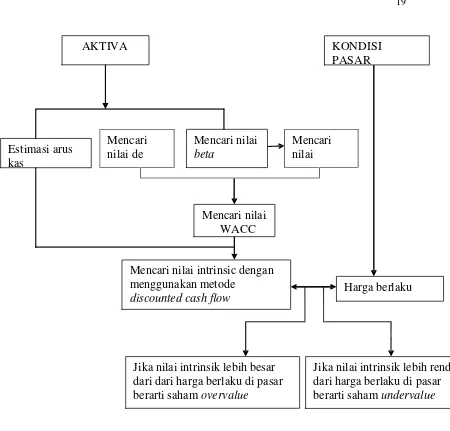

dilakukan dengan pendekatan metode arus kas terdiskonto (discounted cash flow). Dalam pendekatan ini akan menggunakan metodefree cash flow model

yang merupakan metode valuasi nilai perusahaan dengan menghitungpresent valuedari arus kas di masa yang akan datang. Pragmatisnya kita semua tidak dapat mengetahui dengan pasti arus kas di masa yang akan datang, namun dapat diprediksi denganplanning period, lalu mengambil nilai dari arus kas yang disebut metodeterminal value.Kemudian menghitungweight average cost of capital(WACC) yang merupakan rata-rata dariafter tax costdari seluruh sumber modal perusahaan untuk proyek pembiayaan. Komponen WACC yang pertama adalah biaya yang harus dikeluarkan dari hutang. Biaya tersebut berupa bunga hutang dari bank yang disebutcost of debt.Setelahcost of debtkomponen kedua dari WACC adalahcost of equityyang merupakan biaya yang harus dikeluarkan perusahaan untuk membiayai ekuitas sepertidividenddan biaya untukpreferend stock.Setelah dihitung kedua komponen tersebut maka dapat dihitungweight average cost of capital(WACC) dandiscounted cash flow(DCF). Jika

Mencari nilai de

Mencari nilai

beta

Mencari nilai

AKTIVA KONDISI

PASAR

Estimasi arus kas

Mencari nilai WACC

Mencari nilai intrinsic dengan menggunakan metode

discounted cash flow

Harga berlaku

Jika nilai intrinsik lebih besar dari dari harga berlaku di pasar berarti sahamovervalue

Jika nilai intrinsik lebih rendah dari harga berlaku di pasar berarti sahamundervalue

Gambar 2. Bagan Kerangka Pemikiran

1.6 Hipotesis

II.TINJAUAN PUSTAKA

2.1Landasan Teori 2.1.1 Penilaian Saham

Setiap aset, baik itu aset finansial maupun aset riil memiliki nilai atau value

(Damodaran, 2002). Mengetahui nilai suatu aset dan faktor-faktor yang mempengaruhi nilai suatu aset merupakan syarat dalam suatu pengambilan keputusan bisnis yang baik, misalnya memilih investasi yang tepat dalam suatu portofolio, menentukan harga yang layak dalam suatu penjualan atau pembelian perusahaan dan saham, atau dalam merestrukturisasi suatu perusahaan.

Penilaian (valuation) adalah proses penentuan berapa harga yang wajar untuk suatu saham (Parahita,2008). Pendekatan nilai yang dipakai merupakan salah satu penentuan nilai intrinsik sekuritas, yang nilai sekuritas seharusnya berdasarkan fakta. Nilai ini adalah nilai sekarang dari arus kas yang disediakan untuk

investor,didiskontokan pada tingkat pengembalian yang ditentukan sesuai dengan jumlah risiko yang menyertainya. Menurut Zainul (2008). Nilai dari suatu surat berharga secara umum terbagi menjadi dua, yaitu:

1. Nilai pasar, harga pasar pada saat aktiva diperdagangkan

2. Nilai intrinsik, nilai sekuritas yang seharusnya dimiliki berdasarkan seluruh faktor penilaian

adalah bahwa suatu aset dibeli atas dasar expected cash flow dari aset tersebut di masa yang akan datang. Sebagai contohnya, untuk aset yang berbentuk investasi saham, maka salah satu bentuk cashflow yang diharapkan oleh investor di masa yang akan datang adalah dividen dan capital gain dari saham yang dimiliki. Investor berharap bahwa saham dapat memberikan cash flows selama dimiliki, dan untuk mengkonversi cash flows menjadi harga saham, maka didiskonto dengan tingkat bunga yang diinginkan (required rateof return).

Perhitungan nilai suatu aset (valuasi) dapat dilakukan dengan bermacam-macam model. Meski model-model valuasi yang ada bersifat kuantitatif, namun

dalam prosesnya tetap membutuhkan asumsi yang subjektif dari tiap pelaku valuasi.Asumsi-asumsi yang digunakan dalam valuasi sangat ditentukan oleh informasi-informasi spesifik tentang perusahaan dan informasi tambahan lainnya dari pasar.Akan tetapi perlu diingat, bahwa hasil akhir yang diperoleh tetap mengandung unsurketidakpastian dari proyeksi tentang masa depan perusahaan maupun kondisi industri dan ekonomi makro.

Secara umum terdapat dua model yang digunakan untuk melakukan analisis dan penilaian terhadap suatu saham, yakni analisis fundamental dan analisis teknikal. Berikut ini hanya akan dipaparkan analisis yang digunakan dalam pembahasanini pada sub bab selanjutnya, yaitu analisis fundamental top down approach. Analisis saham bertujuan untuk menafsir nilai suatu saham dan kemudian

a) NI < harga pasar saat ini: Undervalued (harga terlalu murah atau rendah) b) NI > harga pasar saat ini: Overvalued (harga terlalu mahal atau tinggi) c) NI = harga pasar saat ini: harganya wajar

Nilai suatu aset adalah nilai sekarang (present value) dari arus kas imbal-hasil yang diharapkan (expected cash flows). Dengan kata lain, suatu aset dapat memberikan aliran cash flows selama investor memiliki saham perusahaan tersebut. Untuk mengkonversi aliran cash flows menjadi sebuah nilai saham, investor harus mendiskontokan aliran tersebut dengan tingkat bunga yang diinginkan investor (required rate of return) (Porman,2008). Proses penilaian (valuation) meliputi dua estimasi utama, yaitu:

1. Perkiraan aliran arus kas (the stream of expected cash flows)

2. Tingkat return yang diinginkan (required rate of return) atas sebuah investasi. Selain faktor inflasi, tingkat return yang diharapkan (required rate of return) yang akan menimbulkan ketidakpastian imbal-hasil (uncertainly of returns).

2.1.2 Proses Penilaian (Valuasi)

Menurut Porman (2008), ada tiga hal penting yang harus dianalisis sebagai bagian proses penilaian (valuasi) sebelum memutuskan untuk berinvestasi, yaitu:

I. Perekonomian

II. Industri

Proses berikut dari tahap penilaian adalah mengidentifikasi industri-industri yang mengalami kemakmuran atau menderita dalam siklus perekonomian. Reaksi industri terhadap perubahan perekonomian akan berbeda-beda pada titik siklus bisnis (business cycle) tertentu. Dalam proses ini, diharapkan investor

menganalisis secara dalam bidang industri yang berprospek cerah di masa mendatang, sehingga investor dapat memilih bidang industri mana yang layak dimasuki.

III. Analisis Perusahaan

Proses selanjutnya adalah menganalisis dan membandingkan kinerja perusahaan dengan menggunakan rasio-rasio keuangan dan risiko sistematis. Menurut (Yaya,2009) rasio keuangan dan resiko yang dapat digunakan antara lain :

1. Rasio likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Ada 2 macam rasio likuiditas yaitu dengan

menggunakan rasio lancar (current ratio) dan quick ratio.

2. Rasio solvabilitas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio solvabilitas dapat menggunakan debt ratio,debt to equity ratio (DER) dan ratio time interest earned (TIE ratio).

3. Rasio aktivitas

piutang,rasio rata-rata umur persediaan, rasio perputaran aktiva tetap dan rasio perputaran total aktiva .

4. Rasio profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan asset dan modal saham tertentu. Ada beberapa jenis rasio profitabilitas yaitu, net profit margin (NPV),return on asset (ROA),return on equity,return on invesment.

5. Rasio pasar

Rasio yang mengukur harga pasar relatif terhadap nilai buku. Ada beberapa rasio pasar diantaranya yaitu,earning per share (EPS),price earning ratio (PE

ratio),dividen payout ratio (DPR),book value per share (BVS ratio),price to book ratio (PBV ratio).

2.1.3 Penilaian (Valuasi) Saham Preferen

Menurut Porman (2008), dalam menghitung harga wajar saham preferen relatif mudah, yaitu dengan mendiskontokan (discounting) dividen ke nilai sekarang (present value) dengan required rate of return selama periode waktu yang tidak terhingga (infinite) atau selama memiliki saham preferen tersebut. Rumusnya adalah :

Keterangan: V

V

p = Nilai intrinsik (nilai wajar) saham preferen D = Dividen tetap

k = required rate of return atau discount rate

2.1.4 Penialaian (Valuasi) Saham Biasa Dengan Discounted CashFlow Valuation

Suatu teknik pembuatan model keuangan yang didasarkan pada asumsi prospek arus kas suatu properti atau usaha. Sebagai metode yang dapat diterima dalam pendekatan pendapatan, analisisdiscounted cash flowmelibatkan proyeksi arus kas untuk suatu periode, baik untuk menilai properti operasional, properti

pengembangan atau bisnis. Proyeksi arus kas tersebut memerlukan diskonto pasar yang berlaku saat ini untuk mendapatkan indikasi nilai kini dari arus kas dalam kaitannya dengan properti atau bisnis. Metode ini didasarkan pada perhitungan pendapatan mendatang (future return) dari perusahaan yang sedang berjalan. Pendapatan mendatang yang dimaksud adalah dari arus kas bersih perusahaan (free cash flow) setelah ditambah atau dikurangi dengan peningkatan atau pengurangan kewajiban.

Pendekatan discounted cash flow ini merupakan pondasi dari semuaperhitungan valuasi perusahaan. Pendekatan ini mencoba mengestimasi nilaiintrisik dari suatu aset berdasarkan fundamentalnya. Discounted cash flow inidigunakan untuk menilai ekuitas dalam bisnis, menilai perusahaan secarakeseluruhan,dan untuk menilai bagian kecil dari perusahaan (Damodaran, 2002).

Discounted Dividen Model (DDM) adalah salah satu metode klasik yang

digunakan untuk menentukan harga wajar saham. Idenya sederhana, harga wajar dari suatu saham merupakan present value dari seluruh dividen yang akan didapatkan di masa datang. Pemikirannya cukup logis karena memang jika seorang investor membeli suatu saham dan memegangnya selama-lamanya, maka hasil investasinya hanyalah dividen yang diberikan oleh perusahaan.Nilai

perusahaan adalah present value dari potensi keseluruhan dividen yang akan diterimanya

Formula DDM adalah sebagai berikut:

Di mana:

V= Harga wajar suatu saham

D0 = Dividen tahun sebelumnya

g=long term growth

k =cost of equity (return minimal yang diharapkan oleh pemegang saham)

Untuk cost of equity sendiri bisa didapatkan dengan menggunakan formula CAPM:

Di mana:

k = cost of equity

Rf=risk free rate (biasanya menggunakan BI rate).

RM=return pasar (dalam hal ini adalah IHSG)

β = beta (sensitivitas perubahan harga saham terhadap perubahan pasar).

Dari formula discounted dividen ada beberapa variasi dalam model tersebut.

a. model dividen konstan

model ini mengasumsikan dividen tidak tumbuh, dan saham dipegang selamanya. Harga saham menurut model tersebut bias dituliskan sebagai berikut ini.

Po = Pv = + ……+ +

Keterangan : Pv = harga saham

D = deviden perperiode yang besarnya konstan

Ks = tingkat keuntungan yang diisyaratkan oleh pemegang saham Perhitungan di atas bias disederhanakan menjadi sebagai berikut ini. Po = D/ks

meskipun model tersebut nampak tidak realistis. Tetapi setidaknya model tersebut meberikan permulaan untuk penilaian saham.

b. Model dividen tumbuh dengan tingkat pertumbuhan yang konstan Harga saham yang tampak murah.Biasanya perusahaan membayarkan dividen yang tumbuh.Semakin berkembang suatu perusahaan, semakin meningkat dividen yang dibayarkan. Dengan demikian dividen bias diharapkan akan tumbuh dengan tingkat pertumbuhan tertentu. Misalkan pertumbuhan dividen tersebut kita anggap konstan, dan saham dipegang selamanya, harga saham dengan karakteristik tersebut bias dituliskan sebagai berikut.

Po = Pv = + …… + +

Keterangan : Pv = harga saham

D0 = dividen pada tahun ke 0 (awal tahun) g = tingkat pertumbuhan dividen

ks = tingkat keuntungan yang diisyaratkan oleh pemegang saham formula diatas dapat disederhanakan menjadi sebagai berikut ini. Po = D1/(ks-g)

Dimana D1 = dividen pada tahun kesatu

Asumsi dalam formula di atas adalah ks > g. jika ks < g, maka akan diperoleh pembagi yang negatif, sehingga nilai saham menjadi negative. Karena nilai saham yang negatiftidak mungkin, formula yang di atas tidak bisa dipakai jika ks >g.

Dalam model ini saham diasumsikan tumbuh cepat pada tahun-tahun awal, kemudian tumbuh melambat dengan konstan selamanya.Hal semacam itu bisa dipakai untuk perusahaan yang mempunyai produk baru yang tumbuh pesat pada tahun-tahun awal, kemudian kompetisi dan kejenuhan pasar membuat produk masuk dalam tahap kedewasaan.Pada tahap tersebut pertumbuhan mulai melambat.Formula untuk menghitung saham pada kondisi ini bisa dituliskan sebagai berikut.

PV = (1+ks)i + (1+ks)j

2. Penilaian (Valuasi)Free Cash Flow Model

Menurut Keown (2005) free cash flow model adalah metode valuasi nilai perusahaan dengan menghitung present valuedari arus kas di masa yang akandatang. Menurut Koller dari bukunya yang berjudul Valuation (2010) manajeryang menggunakan perhitungan discounted cash flow (DCF)

akanmendapatkan harga saham tertinggi. Pragmatisnya kita semua tidak dapat mengetahui dengan pasti arus kas di masa yang akan datang, namun dapat

diprediksi dengan planningperiod, lalu mengambil nilai dari arus kas yang disebut metode terminal value.

Mencari free cash flow dijabarkan sebagai berikut:

Calculation of free cash flow Net operating income (NOI) Less: taxes

Equals: net operating income after tax Plus: depreciation expense

Less: new investment made during the period

additional net working capital and capital expenditures Equals: free cash flow

expenditure, didapat dengan menggunakan proporsi kenaikan sales, disini peneliti menggunakan asumsi berdasarkan presentasekenaikan selama 4 hingga 5 tahun. Untuk perusahaan yang baru berjalan kurang dari4 tahun,

penelitiakanmenggunakanasumsi berdasarkan rata-rata industri. Untuk asumsi, data dilampirkan.Hasil dari kalkulasi nilai perusahaan, maka selanjutnya akan dimasukan kedalamrumus:

Firm value = Debt value + Equity Value

Debt value adalah jumlah interest bearing debt. Disini penulis mendapat nilai

interest bearing debt dari perhitungan cost of debt dimana di perhitungannya didapat dari seluruh kewajiban yang memiliki bunga. Setelah diketahui equity value, maka proses selanjutnya adalah:

Share value =

Number of shares adalah jumlah saham yang beredar. Dengan demikian, nilai intrinsik per lembar saham dapat dicari.

A.Weight Average Cost of Capital

Menurut Keown (2005) weight average cost of capital (WACC) adalah rata-rata dari after tax cost dari seluruh sumber modal perusahaan untuk proyek

pembiayaan. Istilah Weight merefleksikan proporsi dari kenaikan seluruh pembiayaan modal dari setiap sumber yang dijelaskan sebagai berikut.

Komponen WACC yang pertama adalah biaya yang harus dikeluarkan dari hutang.Biaya tersebut berupa bunga hutang untuk pemegang obligasi atau bunga hutang dari bank.

Kd = Y x ( 1 - T ) keterangan:

Kd adalah Cost of Debt Y adalah yield to maturity

T adalah pajak.

2. Cost of Equity

Komponen kedua dari WACC adalah cost of equity. Cost of equity merupakan biaya yang harus dikeluarkan perusahaan untuk membiayai ekuitas seperti

dividenddan biaya untuk preferend stock. Menurut Keown (2005), menghitung

costof equity dapat menggunakan capital asset pricing model (CAPM).CAPM adalah hubungan antara tingkat pengembalian yang diharapkan dan risiko dimana risiko yang tergolong systematic (beta) untuk aset yang berisiko. Ada 2 buah keuntungan menggunakan CAPM yang dijabarkan sebagai berikut: 1. Mudah dimengerti dan mudah diimplementasikan

2. CAPM tidak tergantung pada pembiayaan dividen, sehingga dapat diaplikasikanuntuk perusahaan yang tidak atau belum membayar dividen. Menurut Keown (2005) rumus dari CAPM adalah sebagai berikut:

Kc= krf + ß x (km - krf) keterangan:

kc adalah CAPM

ß adalah beta coefficient dengan melihat risiko yang sistematis dari tingkat pengembalian saham perusahaan.

km adalah require rate of return

Menghitung ß menggunakan rumus sebagai berikut:

Mencari Co Variance Rs, Rm dan Variance Rm menggunakan rumus sebagai berikut:

keterangan:

Rsi adalah tingkat pengembalian saham per tahun Rm adalah tingkat pengembalian IHSG per tahun

Rs adalah rata-rata tingkat pengembalian saham per tahun Rm adalah rata-rata tingkat pengembalian IHSG per tahun

Dari cost of equity dan cost of debt yang sudah diketahui, maka rumus untuk mencari WACC menurut Keown (2005) adalah sebagai berikut:

WACC = [cost of debt x proporsi biaya hutang] x [cost of equity x proporsi biaya equisitas]

toequity (FCFE) dan free cash flow to the firm (FCFF). Valuasi dengan menggunakan FCFE hanya mengukur nilai perusahaan dari sisi ekuitas saja sedangkan pada FCFF, mengukur nilai perusahaan secara keseluruhan,termasuk pemilik klaim lain dalam perusahaan seperti bondholder.

a.Free Cash Flow to Equity (FCFE)

FCFE dihitung dengan mengurangi laba bersih dengan kebutuhan investasidan menjumlahkan semua transaksi non kas seperti deperesiasi.Kemudiandikurangi modal kerja non kas dan ditambahkan dengan net kas masuk daripenerbitan hutang (Damodaran, 2002).FCFE mengasumsikan bahwa semua free cash flowakan dibagikan kepemilik modal seluruhnya sebagai dividen, sehingga tidak ada reinvestasi. Olehkarena itu, pertumbuhan FCFE akan sama dengan

pertumbuhan laba bersih dan bukan pertumbuhan dari marketable securities.

Pertumbuhan suatu perusahaan biasa diperoleh dengan menghubungkan antara

retention ratio yaitu porsi laba yang diinvestasikan kembali ke perusahaan, denganreturn on equity (ROE). Namun, karena dalam perhitungan FCFE ini diasumsikan bahwa semua free cash flow akan dibagikan ke pemilik

modalseluruhnya sebagai dividen, maka akan lebih tepat menggunakan istilahreinvestment rate dibandingkan dengan retention ratio (Damodaran, 2002).Ketika melakukan valuasi dengan menggunakan FCFE ini juga harusmempertimbangkan kondisi perusahaan. Ketika perusahaan

periode tertentu,maka FCFE dapat diperoleh dengan menggunakan two stage growth modelFCFE.Sedangkan, ketika diasumsikan bahwa perusahaan diasumsikan akan tumbuhdalam tiga tahap, yaitu tingkat pertumbuhan yang tinggi pada awal periode menurun, dan kemudian stabil (Damodaran, 2002).

b. Free Cash Flow to The Firm (FCFF)

Perhitungan FCFF ini dapat dilakukan dengan dua cara. Pertama adalahdengan menjumlahkan seluruh cash flow yang akan diklaim oleh pemilik modal kreditur, serta pemilik saham preferen. FCFE sering juga disebut denganunlevered

cashflowkarena menunjukan nilai cash sebelum dikurangi pembayaranhutang (Damodaran, 2002).Faktor lain yang menentukan valuasi dengan metode ini adalah penentuantingkat diskonto yang akan digunakan. Ketika akan melakukan diskonto terhadapFCFE, maka tingkat diskonto yang digunakan adalah cost of equity, berbedaketika menghitung FCFF, maka tingkat diskonto yang digunakan adalah WACC.

3.Penilaian (Valuasi) Relative Valuation Techniques

pasar saham (price) dan nilai buku per saham (Book Value per Share). Dalam hal ini nilai buku per saham di dapat melalui rumus :

Nilai buku persaham =

Pembagian antara total equity (total modal) dan number of outstanding shares

(jumlah saham beredar). Setelah diketahui nilai buku perlembar sahamnya PBV

pun dapat dicari. Rumus: P/BV =

mengetahui barapa harga wajar saham tersebut, dapat dilakukan dengan cara, mengalikan PBV yang diperoleh dengan nilai buku per sahamnya. Jika ingin mengetahui apakah saham tersebut mengalami Underpriced atau Overpriced, harus membandingkannya dengan harga wajar yang diperoleh dari PBV rata-rata industri sejenis dikalikan dengan nilai buku per saham.

2.2 Penelitian Terdahulu

Selanjutnya dilakukan oleh Putra (2009) terhadap saham PT Indofood Sukses Makmur Tbk, PT Gudang Garam Tbk, dan PT Unilever Tbk. Dengan

menggunakan pendekatan discounted cash flow, relative valuation, dan capital asset pricing model. Diperoleh bahwa saham INDF dan GGRM berada dalam kondisi Overvalued jika dihitung dengan pendekatan discounted cash flow dan

capital asset pricing model. Namun jika dihitung dengan menggunakan pendekatan relative valuation saham INDF dan GGRM berada dalam kondisi

Undervalued. Sedangkan untuk saham UNVRjika dihitung dengan

pendekatandiscounted cash flow, relative valuation, dan capital asset pricing modelberada dalam kondisi Overvalued.Melihat dari kondisinya ketiga saham tersebut secara mayoritas berada dalam kondisi Overvalued.Jadi secara teoritis direkomendasikan untuk menjual (sell)jika sahamnya sudah dimiliki dan diperoleh dengan harga yang murah, atau menahan (hold). Menurut Porman (2008) seorang investor yang baik biasanya akan sangat sabar menunggu sampai harga pasar saham berada dibawah harga wajar atau paling tidak mendekati harga wajarnya sebelum mulai berinvestasi.

Suryapratama (2010)melakukan perhitungan terhadap saham PT Adaro Energy Tbk. Estimasi atas laporan keuangan dilakukan selama 3 tahun (tahun 2010, 2011 dan 2012 )dan dicoba menghitung harga saham perusahaan dengan

menggunakan metode diskonto arus terutama arus kas bebas ke perusahaan (free cash flow to the firm ). Adapun estimasi atas nilai wajar perusahaan sebesar Rp2.393 dimana rentang harga estimasi senilai Rp 2.815 sampai dengan Rp 2.597 dan harga penutupan pada akhir Desember 2010 senilai Rp 2.375. Peneliti menyatakan bahwa harga yang terjadi termasukfairly valued.

wajar saham PT Mandiri (Persero) Tbk. Sebagai penyertaan saham

pemerintah RI tahun 2007. Alat analisa yang digunakan adalah pendekatan perbandingan data perusahaan (relative valuation), pendekatan pendapatan dengan metode diskonto terhadap arus kas bebas (discounted cash flow) dan pertumbuhan deviden model Gordon. Hasil rekonsiliasi dari ketiga

III.METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang didapat tidak secara langsung dari objek penelitian. Peneliti mendapatkan data yang sudah jadi dikumpulkan oleh pihak lain dengan berbagai cara atau metode baik secara komersial maupun non komersial. Adapun data-data dalam penelitian ini diperoleh dari berbagai macam sumber sekunder yaitu Koran Bisnis Indonesia, http://www.idx.co.id, http://www.bi.go.id dan

http://yahoofinance.com.

3.2 Metode Pengumpulan Data

3.3 Populasi dan Sampel

Populasi dari penelitian ini adalah semua perusahaan sektor pertambangan yang go public di BEI selama periode tahun pengamatan dari tanggal 1 Januari 2009 sampai dengan tanggal 31 Desember 2011. Sampel dalam penelitian ini adalah semua perusahaan sektor pertambangan yang go public di BEI selama periode 2009 - 2011 yang dilakukan dengan menggunakan metode purpose sampling yaitu sampel yang dipilih berdasarkan pertimbangan- pertimbangan tertentu sesuai dengan tujuan penelitian (Sekaran (2000) dalam Ratnawati (2009)). Penentuan kriteria sampel diperlukan untuk menghindari timbulnya misspecification dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh terhadap hasil analisis. Perusahaan- perusahaan yang dipilih dalm penelitian ini adalah yang memenuhi kriteria berikut ini :

1. Perusahaan pertambangan yang setiap minggu aktif melakukan transaksi di bursa efek tahun 2009 – 2011 dan biasa masuk ke dalam indeks LQ 45. Kriteria yang digunakan berdasarkan pada surat edaran PT.BEI no SE-03/11-1/1994, yaitu saham mempunyai frekuensi perdagangan selama 3 bulan sebanyak 75 kali atau lebih.

2. Telah berdiri sekurang – kurangnya selama 10 tahun alasannya adalah karena keputusan penganggaran modal merupakan keputusan strategis jangka

panjang sehingganpenilaian sukses tidaknya memerlukan waktu di atas 5 tahun. Di samping itu dari pihak investasi tiga tipe proyek yang dilakukan perusahaan adalah penggantian peralatan, perluasan produk yang telah ada, perluasan ke produk baru. Diasumsikan perusahaan yang berdiri sekurang – kurangnya selama 10 tahun telah melakukan ketiga tipe tersebut.

Tabel 3.1 Daftar Sampel Perusahaan NO KODE Nama Perusahaan 1. ANTM Aneka Tambang Tbk. 2. ENRG Energi Mega Persada Tbk.

3. ITMG Indo Tambang Raya Mega (Persero) Tbk. 4. MEDCO Medco Energi Internasional (Persero) Tbk. 5. SMGR Semen Gresik (Persero) Tbk.

6. TINS Timah Tbk.

7. PKPK Perdana Karya Perkasa Tbk.

Alasan lain dipilihnya ketujuh perusahaan tersebut selain dari kriteria tersebut karena ANTM, ENRG, ITMG,SMGR merupakan perusahaan-perusahaan besar dan dilihat dari indeks harga saham gabungan (IHSG) memiliki nilai saham yang sangat tinggi di pasar sehingga sangat menarik untuk dihitung berapa besar nilai intrinsik saham perusahaan- perusahaan tersebut. Alasan lain juga memilih MEDCO,TINS ,dan PKPK karena melihat dari sejarah perusahan-perusahaan tersebut belum lama berdiri dan dilihat dari indeks harga saham gabungan (IHSG) nilai sahamnyadi pasar relatif murah sehingga sangat menarik untuk meneliti perusahaan-perusahaan ini karena dapat terus berjalan dengan baik walaupun harga sahamnya di pasar relatif murah.

3.4 Definisi Operasional

operasional dalam penelitian ini adalah valuasi saham merujuk pada defenisi Porman (2008) mengenai penilaian saham (valuasi), maka valuasi saham adalah nilai sekarang (present value) dari arus kas imbal hasil yang di harapkan (expected cash flows). Dengan kata lain, hal yang melatarbelakangi value sebagai penyebab dilakukannya investasi adalah bahwa suatu aset dibeli atas dasar expected cash flow dari aset tersebut di masa yang akan datang. Dari dua variabel yang ada free cash flow dan dividen discounted model menggunakan variabel valuasi dengan

free cash flow, yaitu valuasi nilai perusahaan dengan menghitung present value

dari arus kas di masa yang akan datang (future value) dari perusahaan yang sedang berjalan setelah ditambah atau dikurangi dengan peningkatan atau

pengurangan kewajiban sedangkan dividen discounted model merupakan present value dari seluruh dividen yang akan didapatkan di masa datang sehingga

kemungkinan hasilnya kurang bias karena tidak semua perusahaan

mengumumkan dividen. Dipilihnya variabel free cash flow disebabkan karena variabel ini mengestimasi nilai intrinsik dari suatu asset berdasarkan

fundamentalnya. Digunakan untuk menilai ekuitas dalam bisnis, menilai perusahaan secara keseluruhan, dan untuk menilai bagian kecil dari perusahaan (Damodaran, 2002).

3.5 Model dan Langkah-Langkah Analisis data 3.5.1. Model Analisis Data

Pendekatan yang digunakan dalam menghitung valuasi saham dengan didasarkan pada salah satu prinsip dasar penilaian dalam dunia bisnis, yaitu forward looking

digunakan adalah discounted cash flow method karena discounted cash flow method tidak mengasumsikan tingkat pertumbuhan konstan seperti model yang lain. Dan semua jenis data yang diperlukan untuk proses perhitungan dengan menggunakan model discounted cash flow method masih dapat didapatkan dari laporan keuangan perusahaan yang ingin dinilai. Arus kas yang akan digunakan dalam model discounted cash flow method adalah arus kas bebas (free cash flow) karena arus kas bebas mewakili arus kas yang tersedia untuk semua pemegang saham dan juga penyedia hutang (kreditur) bagi suatu perusahaan.

Dan untuk menganalisis model tersebut menggunakan analisis kuantitatif terdiri dari beberapa tahap yang saling berkaitan satu dengan yang lainnya mengingat analisis tersebut mengacu pada perhitungan data penelitian berupa angka-angka. Analisis kualitatif merupakan analisis yang menjelaskan hasil dari analisis kuantitatif.Analisis kuantitatif dalam penelitian ini menggunakan program MS Excel yang ada di

komputer. Hal ini dilakukan mengingat jumlah data yang dipergunakan cukup banyak, sehingga dengan bantuan program MS Excel diharapkan hasil analisis yang diperoleh akan lebih akurat jika dibandingkan dengan menggunakan perhitungan manual. Menurut Keown (2005) metode dan rumus discounted cash flow dijabarkan sebagai berikut :

Firm Value =

+

+

+

+

Mencari free cash flow dijabarkan sebagai berikut:

3.5.2. Langkah – Langkah Analisis Data

Metode discounted cash flow memerlukan langkah-langkah yang dijelaskan sebagai berikut :

1. Mencari weight average cost of capital (WACC) Rumus dari WACC adalah sebagai berikut:

WACC = [cost of debt x proporsi biaya hutang] x [cost of equity x proporsi biaya equisitas]

cost of debt = biaya hutang

cost of equity = biaya ekuisitas

proporsi biaya hutang = proporsi dari biaya hutang proporsi biaya ekuisitas = proporsi dari biaya ekuisitas

Meghitung cost of debt dan cost of equity dijabarkan sebagai berikut: a. Cost of debt

Biaya tersebut berupa bunga hutang untuk pemegang obligasi atau bunga hutang dari bank. Menurut Block & Hirt dalam bukunya yang berjudul Foundations of Financial Management (2005) rumus dari cost of debt dijabarkan sebagai berikut:

Calculation of free cash flow

Net operating income (NOI) Less: taxes

Equals: net operating income after tax Plus: depreciation expense

Less: new investment made during the period

Kd = Y x ( 1 - T )

keterangan:

Kd adalah Cost of Debt

Y adalah yield to maturity

T adalah pajak (pajak perusahaan 25%)

Menghitung yield to maturity menggunakan rumus sebagai berikut:

Yield = interest / principal

Principal dicari dengan menjumlahkan seluruh kewajiban yang memiliki bunga. Sedangkan interest adalah bunga dari seluruh kewajiban. Pajak menurut

www.pajak.go.id. seluruh perusahaan adalah 25%.

b. Cost of equity

Cost of Equity merupakan biaya yang harus dikeluarkan perusahaan untuk

membiayai ekuisitas seperti dividen dan biaya untuk preferend stock. Menghitung

cost of equity dapat menggunakan capital asset pricing model (CAPM). CAPM adalah hubungan antara tingkat pengembalian yang diharapkan dan risiko dimana risiko yang tergolong systematic (beta) untuk aset yang beresiko. Ada 2 buah keuntungan menggunakan CAPM yang dijabarkan sebagai berikut:

1) Mudah dimengerti dan mudah diimplementasikan

2) CAPM tidak tergantung pada pembiayaan dividen. Sehingga dapat diaplikasikan untuk perusahaan yang tidak atau belum membayar dividen.

Rumus dari CAPM adalah sebagai berikut:

keterangan:

kc adalah CAPM

krf adalah risk-free rate

ß adalah beta coefficient dengan melihat risiko yang sistematis dari tingkat pengembalian saham perusahaan.

Km adalah require rate of return

Menghitung ß menggunakan rumus sebagai berikut:

β =

Mencari Co Variance Rs, Rm dan Variance Rm menggunakan rumus sebagai berikut:

∑ [ ][ ]

∑ [ ]

Keterangan:

Rsi adalah tingkat pengembalian saham per tahun Rm adalah tingkat pengembalian IHSG per tahun

Rs adalah rata-rata tingkat pengembalian saham per tahun Rm adalah rata-rata tingkat pengembalian IHSG per tahun

Langkah selanjutnya adalah mencari free cash flow dengan cara seperti berikut :

Setelah free cash flow diketahui maka selanjutnya mencari firm value dengan cara sebagai berikut :

Firm Value =

+ + + +

Terminal value4 =

Kemudian mencari share value untuk mendapatkan nilai intrinsik dari setiap perusahaan dengan cara mencari equity value terlebih dahulu kemudian membagikannya dengan number of share.

Firm value = debt value + equity value Share value =

3.6. Uji Hipotesis

Pengujian hipotesis dilakukan dengan cara sebagai berikut : Harga pasar > nilai intrinsik saham maka Overvalued

Harga pasar < nilai intrinsik saham maka Undervalued. Calculation of free cash flow

Net operating income (NOI) Less: taxes

Equals: net operating income after tax Plus: depreciation expense

Less: new investment made during the period

V. SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan dalam penelitian ini, maka dapat diambil kesimpulan sebagai berikut:

1. Dari perhitungan nilai saham sektor pertambangan yang telah dilakukan maka saham – saham overvalued selama tiga tahun berturut-turut adalah PT Timah Tbk (TINS), PT Perdana Karya Perkasa Tbk (PKPK) maka besarnya saham yang overvalued selama tiga tahun berturut-turut 28,57%

2. Dan saham-saham yang terletak pada kondisi undervalued selama tiga tahun berurut-turut adalah PT Energi Mega Persada Tbk (ENRG), PT Medco Energi Internasional Tbk (MEDC), PT Semen Gresik Tbk (SMGR) dan PT Indo Tambangraya Megah Tbk (ITMG). Maka besarnya saham yang undervalued selama tiga tahun berturut – turut 71,43%

3. Secara keseluruhan saham-saham sektor pertambangan pada tiga tahun berturut-turut berada pada posisi yang baik yaitu undervalued

5.2 Saran

Saran yang dapat diberikan berkaitan dengan analisis data dan pembahasan adalah sebagai berikut

2. Bagi emiten diharapkan dapat lebih memperhatikan saham – saham yang layak untuk diperjual belikan

3. Bagi penelitian selanjutnya, diharapkan dapat menggunakan model perhitungan valuasi saham yang lainnya, tidak hanya model discounted cash flow saja. 4. Hendaknya penelitian selanjutnya dapat menggunakan periode pengamatan

DAFTAR PUSTAKA

Afiff, Abdul Kadir.2007. “Analisa Fundamental Dengan Menggunakan Metode Enterprise Discount Cash Flow Dalam Menilai Harga Saham (Studi Kasus PT Aneka Tambang Tbk)”. http//www.digilib.ui.ac.id (3 juni 2009)

Asnawi , Said Kelana dan Chandra Wijaya .2007. Metodologi Penelitian Keuangan. Jakarta : Graha Ilmu

Copeland,T., Koller,Tim,Murrin,J.2010. Valuation : Measuring and Managing the Value of Companies ; John Willey & Sons

Damodaran, Aswath. 2002. Investment Valuation : Tools and Techniques for Determining the Value of Any Asset ; John Willey & Sons

Fanditius . 2011. Analisis Penilaian Perusahaan Pada Risiko Sistematis PT Bakrie Telecom Tbk (Studi Rencana Akuisisi PT Bakrie Telecom Tbk Oleh PT Telekomunikasi Indonesia Tbk Pada Tahun 2011). Skripsi Universitas Lampung, Bandar Lampung

file:///H:/Mayoritas Saham Batu Bara Undervalued.Indonesia Finance Today.htm file:///H:/KEN 2013, Kinerja Sektor Tambang Masih Tertekan _ Investor

Daily.htm

Gaman,Norico.2009. “Saham Batubara Diburu Terus, Artikel SWA.co.id”, 29 September

Graham,J.R. and C.R. Harley.2001. The Theory And Practice Of Corporate Finance : Evidance From The Field. Journal Of Financial Economics.vol 60 Halim, Abdul . 2005. Analisis Investasi .Jakarta : Salemba Empat.

Hartono , Jogiyanto . 2003. Teori Portofolio dan Analisis .Yogyakarta : BPFE, Yogyakarta

Pertama. Jakarta: PT Capital Bridge Advisory

I Putu Darma P.2009.Analisis Valuasi Saham Pada PT Indofood Sukses Makmur Tbk, PT Gudang Garam Tbk, dan PT Unilever Tbk. Jurnal Skripsi

Universitas Guna Darma

Kandijo , Renal .2009. Penggunaan Analisis tehnikal modern untuk pengambilan keputusan Investasi di Pasar Modal (studi kasus PT Indofood sukses

Makmur Tbk).Seminar Penulisan Ilmiah Fakultas Ekonomi Universitas Gunadarma

Keown, A.J., Martin, D.J.,Petty,J.W.,and Scott,D.F. 2005. Financial Management :Principles and Aplications (10thEdition). New Jersey : Prentice Hall

Porman Tambunan, Andi .2008. Menilai Harga Wajar Saham (Stock Valuation).Cetakan Kelima.Jakarta: PT Gramedia

Palimo, Yanuar. 2009. Penggunaan Analisis Tehknikal Dalam Memprediksi Pergerakan Harga Saham PT Bumi Resources Tbk. Dengan Menggunakan Indicator Exponential Moving Average. Seminar Penulisan Iilmiah Fakultas Ekonomi Universitas Gunadarma

Parahita. 2008. Bagaimana Cara Menentukan Harga Wajar Saham. http ://parahita.wordpress.com (11 juni 2009)

Setiawan, D dan J. Hartono. 2003. Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Keputusan. Jurnal Riset Akuntansi Indonesia, Vol 6, No.2, Mei Solikin, M.2011. “Prospek Bisnis Pertambangan Nasional 2011 Dan

Tantangannya, Artikel Bisnis Indonesia”, 30 Januari

Suryapratama, Anthony.2010. “Analisis Fundamental PT Adaro Energy Tbk.” MM-FEUI

Tauresanto, Ivan .2007.”Penilaian Saham PT BNI Tbk Dalam Rangka Privatisasi Tahun 2007”.http://arc.ugm.ac.id (3 juni 2009)

Weston, J. Fred dan Brigham, Eugene F. 1993.Essentials of Managerial Finance. Harcourt Brace and Company

Yaya, Rizal. 2008. Analisis Rasio. http://fe.elcom.umy.ac.id (3 juni 2009) Zainul, Agus . 2008. Penilaian Saham. http://pksm.mercubuana.ac.id (3 juni

Lampung