SKRIPSI

ANALISIS PENGARUH DEBT EQUITY RATIO, EARNING PER SHARE,RETURN ON ASSETS DAN STATUS PENANAMAN MODAL

TERHADAP HARGA SAHAM PERUSAHAAN RETAIL YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ANINDA APRILIA BR SITEPU 120521100

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), dan Status Penanaman Modal (Variabel Dummy) secara parsial maupun simultan terhadap harga saham. Variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), dan Status Penanaman Modal (Variabel Dummy) sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 14 perusahaan dari populasi sebanyak 21 perusahaan yang terdaftar di Sub Sektor Retail selama periode 2011-2013. Metode statistik yang digunakan adalah regresi linearberganda dan dilakukan uji asumsi klasik terlebih dahulu dengan signifikansi 5%.

Hasil penelitian membuktikan bahwa secara parsial DER tidak berpengaruh terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013, variabel ROA berpengaruh positif terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Variabel EPS dan Status Penanaman Modal secara parsial berpengaruhnegatif signifikan terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Secara simultan DER, EPS, ROA dan Status Penanaman Modal (variabel dummy) beperngaruh positif dan signifikan terhadap harga Saham pada perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Hal ini dapat dijelaskan dalam adjusted R²sebesar 33,9% variabel harga saham dapat dijelaskan oleh variabel independen yang ada, dan sisanya 66,1% dipengaruhi oleh variabel lain yang tidak dijelaskan di dalam penelitian ini.

Kata Kunci : Debt to Equity Ratio (DER), Earning Per Share (EPS),

ABSTACT

The aim of this study was to identify and analyze the influence of Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), and Status of Capital Investment (Dummy Variable) partially and simultaneously to stock price. The variable that is used in this study areDebt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), and Status of Capital Investment (Dummy Variable) the as independence variable and stock price as dependence variable.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 14 of 21 companies in Retail Companies’s Sector during 2011-2013. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption with level of significant 5%.

The result of this study shows that, partially DER isn’t significantly influences to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. ROA partially is positive significantly influences to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. EPS and Status of Capital Investment (Dummy Variable) partially are negative significantly influence to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. Simultaneously DER, EPS, ROA, and Status of Capital Investments are positive significantly influence to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. Adjusted R2 expressed 33,9% influence given by independent variable. The rest 66,1% influence given by other variable are not mentioned in this research model.

Keywords: Debt to Equity Ratio (DER), Earning Per Share (EPS),

Return on Assets (ROA), and Status of Capital Investment

KATA PENGANTAR

Bismillahirrohmanirrohim

Assalammualaikum Wr. Wb.

Alhamdulillah, Puji dan Syukur peneliti panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya serta shalawat dan salam peneliti haturkan kepada junjungan Nabi Muhammad SAW sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Debt to Equity Ratio, Earning Per Share, Return on Assets dan Status Penanaman Modal Terhadap Harga Saham Perusahaan Retail Yang Terdaftar Di Bursa Efek Indonesia.”

Tujuan penelitian skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk kedua orang tua, Mamak tercinta Sumiati S.Pd, Bapak tersayang Suranta Sitepu, dan kedua adikku Yoga Agustianta Sitepu dan Prismai Putra yang tidak pernah berhenti mendo’akan, mendukung dan mencukupi segala kebutuhan materi maupun non-materi dalam proses pembuatan skripsi ini, dan nasehat-nasehat yang selalu memotivasi peneliti.

sampaikan rasa hormat dan dengan setulus hati mengucapkan terima kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si., selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si., selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia F., SE, MBA, Ak selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu dan tenaganya untuk memberikan petunjuk, bimbingan, pengarahan, dan saran kepada peneliti dalam penyusunan skripsi ini.

5. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penelitian dan perbaikan skripsi ini. 6. Segenap Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera

Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Pacar tersayang Rony Wijaya, S.Kom yang telah banyak mendukung dan memberi saran atas terselesaikannya skripsi ini.

9. Teman-teman Mahasiswa Konsentrasi Manajemen Keuangan 2012, dan Manajemen angkatan 2012 gelombang II yang tidak dapat peneliti sebutkan namanya satu-persatu yang telah memberikan motivasi, dukungan, dan kebersamaannya.

10. Semua pihak yang tidak dapat disebutkan satu-persatu. Terima kasih untuk semuanya.

Peneliti menyadari bahwa penelitian skipsi ini masih jauh dari sempurna karena keterbatasan pengetahuan yang dimiliki peneliti. Meskipun demikian, peneliti telah berusaha semaksimal mungkin untuk menyelesaikan skripsi ini denan baik dan benar.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Medan, 30 Oktober 2014

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ...11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Pasar Modal ... 13

2.2 Saham ... 13

2.3 Jenis-Jenis Saham ... 14

1. Saham Biasa ... 14

2. Saham Preferen ... 15

2.4 Manfaat dan Resiko Investasi Saham ... 15

1. Manfaat Investasi Saham ... 16

a. Dividend ... 16

b. Capital Gain ... 16

2. Resiko Investasi Saham ... 17

a. Capital Loss ... 17

b. Resiko Likuiditas ... 17

2.5 Analisis Saham ... 18

1. Analisis Fundamental ... 18

2. Analisis Teknikal ... 18

2.6 Laporan Keuangan... 18

2.7 Analisis Rasio Keuangan ... 19

2.8 Debt to Equity Ratio ... 19

2.9Earning per Share ... 19

2.10 Return on Asset ... ... 20

2.11 Struktur Modal ... 20

2.12 Penanaman Modal ... 21

1. Penanaman Modal Asing ... 21

2. Penanaman Modal Domestik ... 22

2.13 Status Penanaman Modal ... 22

2.14 Harga Saham ... 22

2.15 Pengaruh Debt to Equity Ratio Terhadap Harga Saham... 23

2.16 Pengaruh Earning Per Share Terhadap Harga Saham... 23

2.18 Pengaruh Status Penanaman Modal Terhadap Harga

Saham ... 24

2.19 Penelitian Terdahulu... 25

2.20 Kerangka Konseptual ... 27

2.21 Hipotesis ... 29

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

1. Tempat Penelitian ... 30

2. Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional Variabel ... 31

1. Variabel Terikat (Dependend Variable) ... 31

2. Variabel Bebas (Independent Variable) ... 32

a. Debt to Equity Ratio (DER) ... 32

b. Earning Per Share (EPS) ... 32

c. Return on Assets (ROA) ... 32

d. Status Penanaman Modal (Variabel Dummy) ... 33

3.5 Populasi dan Sampel Penelitian ... 36

3.6 Jenis Data ... 37

3.7 Metode Pengumpulan Data ... 38

3.8 Teknik Analisis Data ... 39

1. Metode Analisis Statistik ... 39

a. Analisis Regresi Linear Berganda ... 39

b. Uji Asumsi Klasik ... 40

1. Uji Normalitas ... 40

2. Uji Multikolinearitas ... 40

3. Uji Heteroskedastisitas ... 41

4. Uji Autokorelasi ... 41

5. Pengujian Hipotesis ... 41

a. Uji Signifikan Simultasn (Uji F) ... 41

b. Uji Parsial (Uji t) ... 42

BAB IV HASIL DAN PEMBAHASAN ... 44

4.1 Gambaran Umum Bursa Efek Indonesia ... 45

4.2 Gambaran Umum Perusahaan Retail ... 48

4.3 Deskriptif Data ... 51

4.4 Hasil Pengujian ... 57

1. Uji Normalitas ... 57

a. Analisa Grafik ... 57

b. Analisa Statistik ... .59

2. Uji Multikoleniaritas ... .60

3. Uji Autokorelasi ... 61

4. Uji Heterodastisitas ... 62

1. Analisis Data ... 64

2. Pengujian Hipotesis ... 65

a. Ujian Simultan ... .66

b. Ujian Parsial ... 67

3. Uji Koefisien Determinasi ... 73

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Harga Saham, Hutang, Pendapatan Bersih dan Penanaman Modal Asing Perusahaan Retail Tahun

2011-2013 ... 8

3.1 Defenisi Operasional ... 35

3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 38

3.3 Perusahaan Retail yang Terdaftar di BEI ... 39

4.1 Profil Perusahaan Sub Sektor Retail ... 49

4.2 Perkembangan Debt to Equity Ratio (DER) Perusahaan Sub Sektor Retail Tahun 2011-2013 ... 51

4.3 Perkembangan Earning Per Share (EPS) Perusahaan Sub Sektor Retail Tahun 2011-2013 ... 52

4.4 Perkembangan Return on Assets (ROA) Perusahaan Sub Sektor Retail Tahun 2011-2013 ... 53

4.5 Status Penanaman Modal Perusahaan Sub Sektor Retail Tahun 2011-2013 ... 54

4.6 Perkembangan Harga Saham Perusahaan Sub Sektor Retail Tahun 2011-2013 ... 56

4.7 Tabel Hasil Uji Mormalitas ... 59

4.8 Tabel Uji Multikoleniaritas ... 60

4.9 Pengambilan Keputusan Durbin Watson ... 61

4.10 Tabel Uji Autokorelasi ... 62

4.11 Tabel Hasil Uji Glejser ... 64

4.12 Hasil Linier Berganda ... 64

4.13 Tabel Hasil Uji Hipotesis Secara Serempak (Uji F) ... 66

4.14 Tabel Hasil Uji Secara Parsial (Uji t) ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

4.1 Histogram Dependent Variable (Harga Saham) ... 57

4.2 Hasil Uji Normalitas ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Retail Yang Terdaftar

Di Bursa Efek Indonesia Tahun 2011-2013 ... 78

2 Daftar Sampel Perusahaan ... 79

3 Data Penelitian Tahun 2011-2013 ... 80

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), dan Status Penanaman Modal (Variabel Dummy) secara parsial maupun simultan terhadap harga saham. Variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), dan Status Penanaman Modal (Variabel Dummy) sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 14 perusahaan dari populasi sebanyak 21 perusahaan yang terdaftar di Sub Sektor Retail selama periode 2011-2013. Metode statistik yang digunakan adalah regresi linearberganda dan dilakukan uji asumsi klasik terlebih dahulu dengan signifikansi 5%.

Hasil penelitian membuktikan bahwa secara parsial DER tidak berpengaruh terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013, variabel ROA berpengaruh positif terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Variabel EPS dan Status Penanaman Modal secara parsial berpengaruhnegatif signifikan terhadap harga saham perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Secara simultan DER, EPS, ROA dan Status Penanaman Modal (variabel dummy) beperngaruh positif dan signifikan terhadap harga Saham pada perusahaan Retail di Bursa Efek Indonesia (BEI) periode 2011-2013. Hal ini dapat dijelaskan dalam adjusted R²sebesar 33,9% variabel harga saham dapat dijelaskan oleh variabel independen yang ada, dan sisanya 66,1% dipengaruhi oleh variabel lain yang tidak dijelaskan di dalam penelitian ini.

Kata Kunci : Debt to Equity Ratio (DER), Earning Per Share (EPS),

ABSTACT

The aim of this study was to identify and analyze the influence of Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), and Status of Capital Investment (Dummy Variable) partially and simultaneously to stock price. The variable that is used in this study areDebt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), and Status of Capital Investment (Dummy Variable) the as independence variable and stock price as dependence variable.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 14 of 21 companies in Retail Companies’s Sector during 2011-2013. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption with level of significant 5%.

The result of this study shows that, partially DER isn’t significantly influences to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. ROA partially is positive significantly influences to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. EPS and Status of Capital Investment (Dummy Variable) partially are negative significantly influence to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. Simultaneously DER, EPS, ROA, and Status of Capital Investments are positive significantly influence to stock price of retail’s companies listed in Indonesia Stock Exchange periode 2011-2013. Adjusted R2 expressed 33,9% influence given by independent variable. The rest 66,1% influence given by other variable are not mentioned in this research model.

Keywords: Debt to Equity Ratio (DER), Earning Per Share (EPS),

Return on Assets (ROA), and Status of Capital Investment

BAB I

PENDAHULUAN

1.1Latar Belakang

Pasar modal pada dasarnya merupakan tempat bertemunya pihak yang mempunyai kelebihan dana (surplus funds)dengan orang yang membutuhkan dana (perusahaan) dengan cara melakukan investasi dalam surat berharga yang diturunkan oleh perusahaan dan pihak yang membutuhkan dana (entities) dengan cara menawarkan suratberharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai perusahaan (Patriawan, 2011:30). Pertemuan keduanya di dalam pasar modal akan menciptakan efisiensi penggunaan dana dan membantu pertumbuhan ekonomi. Hal ini disebabkan karena perusahaan yang membutuhkan dana untuk medanai kegiatan operasional atau mengembangkan usahanya dapat terpenuhi dengan adanya investor yang memberikan kelebihan dananya pada perusahaan yang membutuhkan dana tersebut sehingga roda perputaran perusahaan dapat terus berlanjut begitu juga dengan perputaran ekonomi.

Setiap investor atau calon investor memiliki tujuan tertentu yang ingin dicapaimelalui keputusan investasi yang diambil. Menurut Tandelilin (2001:4) tujuan investor untuk berinvestasi adalah untuk meningkatkan kesejahteraan moneter investor, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang.

Investor bisa melakukan investasi pada berbagai jenis aset baik aset riil maupun finansial. Investasi pada aset-aset riil dapat berupa tanah, bangunan, peralatan, dan lain-lain. Sedangkan pada aset-aset finansial berupa saham, obligasi, tabungan, deposito dan lain-lain. Investasi pada aset-aset finansial dapat dilakukan di pasar uang dan pasar modal. Salah satu jenis asset financial yang bisa dipilih investor, yang cukup menarik namun beresiko tinggi adalah saham. Saham merupakan surat berharga yang menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan (Syahyunan, 2013:200). Yaitu apabila modal telah disetor pada perusahaan kemudian surat berharga diterbitkan, maka seseorang atau sekelompok orang telah dinyatakan sebagai salah satu pemilik perusahaan tersebut.

Oleh sebab itu, harga saham akan mencerminkan nilai perusahaan. Jika perusahaan mencapai prestasi yang baik, maka harga saham perusahaan tersebut akan banyak diminati investor. Prestasi yang baik dapat dicapai perusahaan dapat dilihat dalam laporan keuangan yang dipublikasikan perusahaan (emiten). Emiten berkewajiban mempublikasikan laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi investor untuk membantu dalam pengambilan keputusan investasi, seperti menjual, membeli, dan menanam saham (Dini dan Indarti, 2011:2).

Dalam melakukan analisis penilaian saham, ada dua teknik atau pendekatan yaitu analisis fundamental dan analisis teknikal (Gumantri, 2011:293). Analisis teknikal (Technical Analysis) merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar dengan mengamati harga saham pada waktu lalu, digunakan untuk mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan (Purba, 2009:13).

Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Return on Assets (ROA).

Sebelum menanamkan modalnya, investor terlebih dahulu melihat informasi mengenai kinerjaperusahaan. Investor tentu hanya akan menanamkan modal pada perusahaan yangmemiliki kinerja yang baik sehingga dapat memberikan keuntungan bagi penanammodal. Kinerja perusahaan-perusahaan yang sudah go public dapat dilihat darilaporan keuangan yang dipublikasikan untuk umum. Pada umumnya, informasi labamerupakan informasi yang paling mendapatkan perhatian yang besar dari berbagaikalangan terutama investor (Meythi, et al, 2011:2672), karena hal ini bisa menentukan kinerja perusahaan yang juga meningkatkan nilai perusahaan. Hal ini juga dapat mempengaruhi harga saham, maka rasio yang digunakan yaitu Earning Per Share (EPS). Earning per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham (Darmadji dan Fakhruddin, 2001: 139). Informasi EPS suatu perusahaan menunjukkanbesarnya laba bersih perusahaan yang siap dibagikan bagi semuapemegang saham perusahaan. Semakin tinggi laba suatu perusahaan akan menunjukkan bahwa kinerja perusahaan semakin bagus dan akan memancing keinginan investor untuk membeli saham perusahaan tersebut. Hal inilah yang akan membuat harga saham menjadi naik (Safitri, 2013:2).

kegiatan operasionalnya, maka perusahaan berjanji membayar bunga dan kemudian mengembalikan jumlah uang yang dipinjam. Jika laba meningkat maka pemegang utang akan menerima pembayaran bunga tetap saja, sehingga semua keuntungan menjadi milik pemegang saham. Namun jika yang terjadi sebaliknya, maka pemegang saham lah yang akan menanggung semua kerugian. Oleh karena itu, banyaknya hutang juga akan menjadi pertimbangan investor sebelum menanamkan modalnya. Jika hutang banyak, maka investor cenderung menghindari perusahaan tersebut untuk ditanamkan modalnya, hal inilah yang menyebabkan permintaan atas saham perusahaan tersebut menurun yang menyebabkan harga menjadi turun, begitu juga sebaliknya. Rasio leverage (hutang) yang dapat digunakan oleh investor dalam menilai saham yaitu Debt to Equity Ratio. Debt to Equity Ratio (DER)adalah salah satu rasio Leverage yang digunakan untuk menunjukkan kemampuan modal sendiri (ekuitas) perusahaan untuk memenuhi seluruh kewajibannya.

bahwa semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham.

Selain faktor-faktor fundamental, status penanaman modal juga mempengaruhi harga saham. Penanaman modal terbagi menjadi dua yaitu penanaman modal asing dan penanaman modal dalam negeri (domestik). Penanam modal juga terbagi menjadi dua yaitu investor asing dan investor domestik. Investor domestik pada umumnya mengikuti apa yang dilakukan oleh investor asing, hal ini dikarenakan investor asing dianggap lebih berpengalaman dalam memilih perusahaan untuk melakukan investasi. Oleh karena itu, penanaman modal asing akan mempengaruhi minat investor lain untuk melakukan investasi, yang akan meningkatkan investasi pada suatu perusahaan maka akan meningkatkan harga saham perusahaan tersebut.

Retail merupakan mata rantai yangpenting dalam proses distribusi barang danmerupakan mata rantai terakhir dalamsuatu proses distribusi. Melalui ritel, suatuproduk dapat bertemu langsung denganpenggunanya. Industri ritel di sinididefinisikan sebagai industri yangmenjual produk dan jasa pelayanan yangtelah diberi nilai tambah untuk memenuhikebutuhan pribadi, keluarga, kelompok, atau pemakai akhir (Soliha, 2008 : 1).

ditemukan. Kondisi ini sangat menguntungkan karena masyarakat tinggal memilih gerai mana yang akan dimasukinya. Gerai-gerai tersebut termasuk di dalamnya berbagai jenis usaha retail.

Perkembangan bisnis retaildi Indonesia cukup pesat akhir-akhir ini, terutama retail modern dalam semua variasi jenisnya. Beberapa faktor pendukung perkembangan usaha retail modern diantaranya yaitu cukup besar peluang pasar, perkembangan usaha manufaktur yang akan memasok produknya ke retailer (peritel), dan upaya pemerintah untuk mendorong pertumbuhan ekonomi dengan cara salah satunya mengembangkan bisnis retail (Utomo, 2010 : 1).

Tabel 1.1

Data Harga Saham, Hutang, Pendapatan Bersih dan Penanaman Modal Asing Perusahaan RetailTahun 2011-2013

No Emiten Harga Saham (Rp) Hutang (Rp)

2011 2012 2013 2011 2012 2013

1 ACES 410 820 590 209.777 242.874 498.462

2 AMRT 395 525 450 3.554.452 4.404.340 8.358.500

3 CENT 109 1.210 240 15.100 24.655 100.446

4 CSAP 230 230 180 1.414.591 1.863.944 2.391.021 5 HERO 1.062 4.176 2.425 2.297.397 3.619.007 2.402.734

6 KOIN 180 300 275 290.112 285.723 248.633

7 LPPF 2.400 2.700 11.000 5.124.885 4.861.284 3.718.254 8 MAPI 5.150 6.650 5.500 2.621.000 3.818.000 5.380.000

9 MIDI 425 790 530 867.542 1.287.669 1.608.074

10 MPPA 920 1.150 1.940 4.625.000 4.379.000 3.285.000 11 RALS 720 1.220 1.060 917.646 1.031.480 1.161.385

12 TELE 310 540 620 697.581 250.871 2.068.627

13 SKYB 590 495 550 664.269 820.034 645.454

14 TKGA 250 250 2.375 120.634 117.995 4.808.562

15 TRIO 891 1.000 1.290 3.410.301 3.506.469 6.213.421

No Emiten Laba Bersih (Rp) Penanaman Modal Asing (%)

2011 2012 2013 2011 2012 2013

1 ACES 293.559 449,583 517,676 12,36 - 60,23

2 AMRT 360.674 615.213 569.042 23,67 23,62 5,94 3 CENT (11) (7.312) (31.386) 60,25 60,70 51,13

4 CSAP 67.045 5.707 4.733 - 0,66 65,72

5 HERO 273.586 302.728 671.138 94,28 80,75 80,77 6 KOIN (108.027) 37.363 36.682 99,09 57,42 91,29 7 LPPF 465.648 770.881 1.150.160 98,15 98,15 32,1

8 MAPI 380.000 433.000 323.000 - - -

9 MIDI 31.621 45.001 67.326 30,00 60,08 58,09

10 MPPA 120.000 239.000 445.000 - 60,75 26,09

11 RALS 377.588 423.728 390.535 - - -

12 TELE 146.817 203.624 294.906 - - -

13 SKYB 30.946 12.732 (12.754) 10,23 67,55 67,55

14 TKGA 5.810 - (261.404) 46,81 46,81 15,00

15 TRIO 303.009 381.951 499.952 25,00 25,00 81,5

Sumber:

harga saham tersebut dipengaruhi oleh banyak faktor sehinggaperlu diketahui atau diteliti lanjut faktor-faktor yang menjadipenyebabnya.

Utang (leverage) merupakan suatu kewajiban yang harus dibayarkan oleh perusahaan setiap tahunnya. Utang terbagi menjadi dua yaitu utang lancar dan utang tidak lancar (Kasmir, 2010:40). Menurut Safitri (2013:3) semakin besar biaya hutang yangharus dibayar perusahaan sehingga profitabilitas akan berkurang. Hal ini menyebabkan hak para pemegang saham berkurang, dan akan berpengaruh pada minat investor yang juga akan mempengaruhi harga saham yang semakin menurun.

Dari tabel 1.1 diketahui bahwa hutang perusahaan-perusahaan retail mengalami fluktuasi, ada yang naik dan ada yang turun. Seperti perusahaan PT. Kokoh Inti Arebama Tbk yang mengalami penurunan hutang dari tahun 2011 ke tahun 2012 yaitu Rp. 290.112 juta ke Rp. 285.723 juta sehingga harga saham mengalami kenaikan yaitu dari 180 ke 300. Hubungan utang dan harga saham juga terjadi pada PT. Catur Sentosa Adi Prana, Tbk yang mengalami kenaikan hutang dari tahun 2012 ke tahun 2013 yaitu Rp.1.863.944 juta ke Rp. 2.391.021 juta yang mengakibatkan penurunan harga saham yaitu dari 230 ke 180. Namun hal ini tidak terjadi pada PT.Aces Hardware, Tbk yang mengalami kenaikan hutang dari tahun 2011 ke tahun 2012 yaitu Rp. 209.777 juta ke Rp. 242.874 juta, seharusnya harga saham menjadi turun, tetapi yang terjadi adalah harga saham juga ikut naik yaitu dari 410 ke 820.

mendapatkan laba bersih (net income) maka akan semakin meningkat kepercayaan investor untuk berinvestasi pada perusahaan tersebut. Investasi yang meningkat pada akhirnya akan mempengaruhi harga saham serta nilai perusahaan tersebut.

Dari tabel 1.1 dapat diketahui bahwa ada beberapa perusahaan yang mengalami peningkatan laba bersih yang diikuti kenaikan harga saham seperti perusahaan PT. Matahari Department Store, Tbk yang mengalami kenaikan laba bersih dari tahun 2011 hingga 2013 yaitu Rp. 465.648 juta, Rp. 770.881 juta dan Rp. 1.150.160 juta hal ini diikuti oleh kenaikan harga saham yaitu 2.400, 2.700 dan 11.000. Begitu juga PT. Sumber Alfa Trijaya, Tbk yang pada tahun 2011 ke tahun 2012 yaitu Rp. 360.674 juta ke Rp. 615.213 juta hal ini juga diikuti dengan kenaikan harga saham yaitu 395 ke 525. Namun hal ini tidak terjadi pada PT. Midi Utama Indonesia, Tbk yang mengalami kenaikan laba bersih pada tahun 2012 ke tahun 2013 yaitu dari Rp. 45.001 juta ke Rp. 67.326 juta tetapi kenaikan laba ini malah membuat penurunan harga saham dari 790 menjadi 530.

Dari tabel 1.1 diketahui bahwa kepemilikan saham asing mempengaruhi harga saham seperti PT. Centrin Online, Tbk yang mengalami kenaikan presentase kepemilikan asing pada tahun 2011 ke 2012 yaitu 60,25% ke 60,70% hal ini diikuti kenaikan harga saham dari 109 ke 1.210. Pada tahun 2012 ke 2013 PT. Centrin Online, Tbk mengalami penurunan presentase kepemilikan asing yaitu turun ke 51,13% hal ini juga diikuiti penurunan harga saham dari 1.210 ke 240. Namun hal ini tidak terjadi pada PT. Ace Hardware, Tbk yang meskipun mengalami penurunan presentasi kepemilikan pihak asing pada tahun 2011 ke 2012 dari 12,36% menjadi 0% malah mengalami kenaikan harga saham dari 410 ke 820.

Berdasarkan uraian di atas, penelitiaan ini berjudul: “Analisis Pengaruh

Debt to Equity Ratio, Earning Per Share, Return on Assets dan Status Penanaman Modal Terhadap Harga Saham Perusahaan Retail Yang Terdaftar Di Bursa Efek Indonesia.”

1.2Perumusan Masalah

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri (Darmadji dan Fakhruddin, 2001:3). Pasar modal seperti pada umumnya pasar tradisional, merupakan tempat bertemunya penjual dan pembeli dengan proses tawar menawar di dalamnya. Perbedaan yang terdapat diantara keduanya adalah barang yang diperdagangkan, bila pasar tardisional menjual produk nyata, sedangkan pasar modal menjual produk abstrak. Produk abstrak yang diperjubalbelikan berupa dana yang bersifat abstrak. Sedangkan dalam bentuk konkritnya, produk tersebut berupa lembar-lembar surat berharga (sekuritas) di bursa efek. Di dalam pasar modal, pelaku pasar modal akan berinteraksi dengan cara jual-beli instrumen yang diperjualbelikan. Jual-beli ini terjadi akibat adanya kelebihan dana ataupun modal dari investornya dengan keinginan mendapatkan nilai tambah dari proses tersebut. Instrumen yang dijual di pasar modal berupa saham, obligasi dan reksadana.

2.2 Saham

pemilik perusahaan tersebut. Saham merupakan salah satu sekuritas yang populer diperjualbelikan di pasar modal (Tandelilin, 2001:18).

Saham dapat didefinisikan sebagai tanda penyertaan modalseseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroanterbatas. Dengan menyertakan modal tersebut, maka pihak tersebutmemiliki klaim (hak tagih) atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham (RUPS)

2.3Jenis-jenis Saham

1. Saham Biasa (common stock)

Saham biasa (common stock) merupakan sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh sebab itu pemegang saham memiliki hak suara dalam rapat umum pemegang saham (RUPS) (Tandelilin, 2001:18). Secara umum, investasi dalam saham memungkinkan untuk diperolahnya returm yang lebih tinggi dibanding dengan obligasi, walaupun untuk itu risiko yang dikandung juga lebih tinggi. Pemegang saham dapat menerima manfaat akhir atas kepemilikannya baik dalam berupa dividen maupun keuntungan modal (capital gain) atau keduanya.

2. Saham Preferen

2.4Manfaat dan Resiko Investasi Saham

1. Manfaat Investasi Saham

Menurut Darmaji dan Fakhruddin(2001:8) pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

a. Dividen

Dividen (dividend) adalah pembagian keuntungan yang diberikanperusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan dapat berupa dividentunai (cash dividend), artinya kepada setiap pemegang sahamdiberikan dividen berupa uang tunai dalam jumlah rupiah tertentuuntuk setiap saham. Atau dapat pula berupa dividen saham (stockdividend) yang berarti kepada setiap pemegang saham diberikandividen sejumlah saham yang dimiliki seorang pemodal akanbertambah dengan adanya pembagian dividen saham tersebut. b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.Capital Gain terbentuk dengan adanya aktivitas perdagangan saham dipasar sekunder.

bisa membagikan dividen kepada para pemegang saham. Oleh karena itu, potensi keuntungan pemodal agar bisa mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut. Selain itu ada resiko kedua yaitu capital loss. Capital loss merupakan suatu keadaan ketika harga ketika menjual saham lebih murah dari harga ketika membelinya, sehingga menimbulkan kerugian bagi pemegang saham. 2. Resiko Investasi Saham

Sebagai Instrument investasi, saham memiliki risiko, antara lain(www.idx.co.id

a. Capital Loss ):

Capital Loss Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

b. Risiko Likuiditas

merupakanrisiko terberat dari pemegang saham. Untuk itu seorang pemegangsaham dituntut untuk secara terus menerus mengikuti perkembanganperusahaan.

2.5 Analisis Saham

1. Analisis Fundamental

Analisis fundamental merupakan suatu pengujian terhadap prospek dan aktivitas perusahaan melalui laporan keuangan yang terpublikasi (Gumantri, 2011:308).

2. Analisis Teknikal

Analisis teknikal merupakan analisis yang dilakukan dengan memanfaatkan catatn-catatan di pasar dalam rangka mencoba mengestimasi atau menilai besar kecilnya permintaan dan penawaran saham suatu saham (Gumantri, 2011:294).

2.6 Laporan Keuangan

1. Jenis-jenis Laporan Keuangan a) Neraca

Neraca (Balanced Sheet) merupakan suatu laporan mengenai posisi keuangan perusahaan pada suatu titik tertentu (Brigham dan Houston, 2010:87).

b) Laporan Laba Rugi

akuntansi, biasanya satu kuartal atau satu tahun (Brigham dan Houston, 2010:87).

2.7 Analisis Rasio Keuangan

Analisis rasio keuangan adalah salah satu metode yang paling sering digunakan untuk menganalisis prestasi usaha suatu perusahaan. Analisis ini didasarkan pada data-data historis yang tersaji dalam laporan keuangan, baik neraca, laporan laba-rugi, maupun laporan arus kas (Gumantri, 2011:111).

2.8 Debt to Equity Ratio(DER)

Menurut Kasmir (2008:157) Debt to Equity Ratio adalah rasio yang digunakan untuk menilai utang dengan ekuitas, selain itu rasio ini juga berguna untuk mengetahui jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Rumus untuk meghitung Debt to Equity Ratio menurut Sayhyunan (2013:93) adalah sebagai berikut:

����������������� (DER) =Total Kewajiban Total Ekuitas

2.9 Earning per Share (EPS)

Earning per Share (EPS) adalah rasio pasar yang menunjukkan bagianlaba untuk setiap saham. Nilai Earning per Share (EPS) dalampenelitian ini berasal dari perbandingan antara laba bersih setelahpajak dengan jumlah yang beredar. Cara menghitung EPS adalah:

2.10 Return on Asset (ROA)

Return on Asset (ROA) merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan aset yang ada untuk menghasilkan (memperoleh) laba atau keuntungan (Gumantri, 2011: 113). Pengembalian atas aset yang dimiliki oleh perusahaan, akan menentukan bahwa penggunaan atas aset yang digunakan memberikan keuntungan. Rumus untuk menghitung ROA menurut Syahyunan (2013: 94) adalah sebagai berikut:

������������� (ROA) =Laba Bersih

Total Aset × 100%

2.11 Struktur Modal

menambah modal dengan persyaratan yang masuk akal dalam keadaan yang kurang menguntungkan.

2.12 Penanaman Modal

Menurut Undang-Undang No 25 Tahun 2007, penanaman modal adalah segala bentuk kegiatanmenanam modal, baik oleh penanam modal dalam negerimaupun penanam modal asing untuk melakukan usahadi wilayah negara Republik Indonesia.

1. Penanaman Modal Asing

Penanaman modal di Indonesia diatur dengan Undang-Undang Nomor 25 tahun 2007, dalam undang-undang ini yang dimaksud dengan penanaman modal asing adalah kegiatan menanamkan modal untuk melaksanakan usaha di wilayah negara Republik Indonesia yang dilakukan oleh penanaman modal asing, baik yang menggunakan modal asing sepenuhnya maupun yang berpatungan dengan penanaman modal dalam negeri.Penanaman modal asing wajib dalam bentuk perseroanterbatas berdasarkan hukum Indonesia danberkedudukan di dalam wilayah negara RepublikIndonesia, kecuali ditentukan lain oleh undang-undang.

2. Penanaman Modal Domestik

Penanaman modal domestik atau penanaman modal dalam negeri (menurut Undang-Undang No 25 Tahun 2007) adalah kegiatan menanaman modal untuk melaksanakan usaha di wilayah negara Republik Indonesia yang dilakukan oleh penanam modal dalam negeri dengan menggunakan modal dalam negeri (domestik). Penanaman modal dalam negeri dapat dilakukan dalambentuk badan usaha yang berbentuk badan hukum, tidakberbadan hukum atau usaha perseorangan, sesuaidengan ketentuan peraturan perundang-undangan.

2.13 Status Penanaman Modal

Status penanaman modal merupakan penentuan status kepemilikan saham atas suatu perusahaan. Status kepemilikan itu terbagi menjadi dua yaitu kepemilikan saham oleh investor asing atau domestik. Kepemilikan tersebut akan ditentukan oleh berapa besar presentase kepemilikan oleh pihak asing atau domestik. Presentase tersebut dapat dimiliki oleh perseorang maupun institusional.

2.14 Harga Saham

sahamperusahaan tersebut.Hal yang harus diperhatikan oleh investor yang terlibat kegiatan dipasar modal atau manajemen perusahaan terbuka yang sahamnya tercatat di pasar modal karena indikasi harga saham dapat pula dijadikan ukuran nilai perusahaan.Nilai saham ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.

2.15Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Menurut Gumantri (2011:113) pada prinsipnya, Rasio Leverage memberikan gambaran tentang tingkat kecukupan utang perusahaan. Artinya, seberapa besar porsi utang yang ada pada perusahaan jika dibandingkan dengan modal atau aset yang ada. Semakin tinggi rasio Leverage suatu perusahaan, maka hal ini dapat mengindikasikan bahwa buruk keadaan keuangan perusahaan tersebut, karena semakin tinggi tinggi pula resiko keuangan yang ditanggung perusahaan tersebut. Hal ini disebabkan karena semakin besar proporsi dana yang berasal utang (Halim, 2001:158). Rasio leverage yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER). Umumnya semakin tinggi DER suatu perusahaan akan mengurangi keinginan investor untuk berinvestasi, karena akan banyak kewajiban yang harus dibayar yang akan menyebabkan laba yang seharusnya diterima oleh investor kelak akan berkurang, hal inilah yang akan membuat harga saham menurun. Harga saham juga bisa meningkat apabila DER menurun, karena akan membuat investor ingin berinvestasi pada perusahaan tersebut.

2.16 Pengaruh Earning Per Share (EPS) Terhadap Harga Saham

2011:313). Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semkain besar laba yang disediakan untuk pemegang saham (Darmadji dan Fakhruddin, 2001:139). Apabila EPS meningkat maka minat investor untuk berinvestasi pada perusahaan akan menigkat, hal inilah yang akan membuat harga saham menjadi ikut meningkat, begitupula sebaliknnya apabila EPS menurun makan minat investor juga menurun yang akan menyebabkan harga saham menurun.

2.17 Pengaruh Return on Assets (ROA) Terhadap Harga Saham

ROA merupakan ukuran efisiensi operasi yang utama dan ROA merupakan rasio yang paling dapat dikendalikan oleh manajemen perusahaan (Silaen, dalam Walsh 2004 : 64). ROA diperoleh dengan membagi laba bersih dengan total aktiva. semakin besar ROA maka semakin baik,karena hal ini menunjukkan bahwa aktiva dapat lebih cepat berputar dan meraih laba, selain itu semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan dari segi penggunaan aset.

2.18 Pengaruh Status Penanaman Modal Terhadap Harga Saham

modal asing akan meningkatkan alokasi modal menjadi lebih efisien bagi suatu negara. Hal ini dikarenakan kebutuhan modal dari dalam negeri (domestik) sangat tinggi, namun modal yang dimiliki tidak mencukupi, sehingga dengan adanya arus modal asing akan memeberi dampak efisiensi dalam kinerja perusahaan-perusahaan di sebuah negara. Manfaat dari arus modal asing dapat dilakukan dalam berbagai cara, salah satunya di pasar modal. Investor dapat melakukan investasi secara langsung pada perusahaan, ataupun melakukan portofolio. Salah satu manfaat arus modal asing di pasar modal adalah mendorong kenaikan harga saham, yang disebabkan oleh Price Earning Ratio yang tinggi yang membuat ongkos pembiayaan menjadi lebih rendah dan selanjutnya meningkatkan nilai investasi perusahaan (Bapepam, 2008:6).

2.19 Penelitian Terdahulu

saham perusahaan retail. Sedangkan DER secara parsial berpengaruh tidak signifikan terhadap harga saham perusahaan retail.

Timbul dan Nugroho (2009) melakukan penelitian yang berjudul “Analisis pengaruh Economic Value Added (EVA), Return On Asstes (ROA), Return On Equity (ROE) dan Presentase Kepemilkian Modal Saham Asing Terhadap Harga Saham Perbankan Di Bursa Efek Indonesia.” Variabel yang digunakan adalah Economic Value Added (EVA), Return On Asstes (ROA), Return On Equity (ROE), Presentase Kepemilkian Modal Saham Asing, dan harga saham. Metode analisis data yang digunakan adalah teknik kuantitatif dengan menggunakan metode statistik yang menggunakan alat analisis regresi linear berganda, pengujian signifikan simultan dan pengujian signifikan parsial. Hasil penelitian menunjukkan bahwa secara parsial masing-masing variabel EVA, ROA, dan presentase kepemilikan modal saham asing berpengaruh secara signifikan terhadap harga saham perbankan di Bursa Efek Indonesia. Sedangkan ROE secara parsial berpengaruh tidak signifikan terhadap harga saham perbankan di Bursa Efek Indonesia. Hasil penelitian juga menunjukkan secara simultan variabel EVA, ROA, ROE dan presentase kepemilikan modal saham asing berpengaruh secara signifikan terhadap harga saham perbankan di Bursa Efek Indonesia.

metode dokumentasi. Metode analisis yang dipergunakan adalah metode analisis deskriptif dan metode analisis statistik yang menggunakan alat analisis regresi linier berganda, pengujian signifikan simultan dan pengujian signifikan parsial. Hasil penelitian menunjukkan bahwa terjadi multikolineartitas pada variabel ROE sehingga dihapuskan dari model penelitian. Sementara ROA dan NPM baik secra serempak maupun secara parsial memiliki pengaruh yang signifikan terhadap harga saham perusahaan retail di Bursa Efek Indonesia.

Natashia (2012) melakukan penelitian yang berjudul “Analisis Penilaian Investasi Pada Perusahaan Retail di Bursa Efek Indonesia.” Variabel yang digunakan adalah variabel mandiri yang terdiri dari Current Ratio, Quick Ratio, Debt to Equity Ratio, Interest Coverage Ratio, Return on Equity, Return on Asset, dan Net Profit Margin. Teknik analisis data yang digunakan adalah metode deskriptif dan metode kuantitatif. Metode pengumpulan data dilakukan dengan menggunakan studi dokumentasi. Hasil penelitian menunjukkan bahwa PT. Ace Hardware Indonesia, Tbk, PT. Hero Supermarket, Tbk, PT. Mitra Adiperkasa, Tbk, PT. Matahari Putra Prima, Tbk, dan PT. Plaza Indonesia Realty, Tbk merupakan perusahaan retail dengan rasio keuangan bernilai positif dan sebagian besar rasio keuangan berada di atas standar internasional rasio keuangan perusahaan retail.

2.20 Kerangka Konseptual

yang besar (Silaen, 2010:9). Menurut Tandelilin (2010:240) rasio Profitabilitas yang digunakan untuk menganalisis saham adalah Return on Assets (ROA) dan komponen lainnya yang digunakan untuk menganalisis saham adalah Earning Per Share (EPS).

Menurut Budiyanto dan Pamungkas (2013:48) rasio–rasio yang digunakan untuk menganalisis pengaruhnya terhadap harga saham adalah Debt to Equity Ratio (DER), Earning Per Share (EPS) dan Return on Assets (ROA). Debt to Equity Ratio (DER) digunakan untuk mengetahui seberapa besar perusahaan dibiayai oleh utang. Risiko perusahaan dengan DER yang tinggi akan berdampak negatif pada harga saham karena mengalami penurunan. Return on Assets (ROA) adalah rasio yang mengukur kemampuan suatu perusahaan dalam memamfaatkan sumber dananya, semakin tinggi ROA semakin baik kondisi perusahaan tersebut. Earning Per Share (EPS) yaitu perbandingan jumlah laba terhadap jumlah lembar saham yang beredar. EPS digunakan investor untuk menggambarkan prospek perusahaan di masa yang akan datang.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan, maka model kerangka konseptual yang digunakan adalah sebagai berikut:

Gambar 2.1 : Kerangka Konseptual

Sumber : Tandelilin (2001), Gumantri (2011), Pamungkas dan Budiyanto (2013).

2.21 Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap masalah penelitian yang kebenarannya masih lemah, sehingga harus di uji secara empiris. Merumuskan hipotesis berarti membentuk proporsi yang sesuai dengan kemungkinan-kemungkinan serta tingkat kebenarannya (Ginting dan Situmorang, 2008:99). Berdasarkan kerangka konseptual, maka maka hipotesis penelitian ini adalah sebagai berikut: “Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA), dan Status Penanaman Modal memiliki pengaruh signifikan terhadap harga saham perusahaan retail di Bursa Efek Indonesia.”

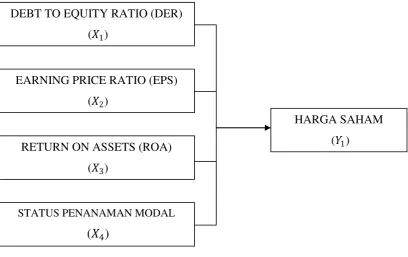

DEBT TO EQUITY RATIO (DER) (�1)

EARNING PRICE RATIO (EPS) (�2)

HARGA SAHAM (�1) RETURN ON ASSETS (ROA)

(�3)

STATUS PENANAMAN MODAL

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan untuk mengetahui pengaruh Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Assets (ROA) dan Status penanaman terhadap Harga saham.

3.2Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet pada

situs

b. Waktu Penelitian

Waktu penelitian dilakukan mulai bulan April 2014 sampai dengan bulan Oktober 2014.

3.3Batasan Operasional

Adapun batasan operasional penelitian ini adalah:

1. Subjek dalam penelitian ini adalah perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI)

3. Perusahaan yang dipilih adalah perusahaan yang listing di Bursa Efek

Indonesia (BEI) sebelum tahun 2013.

4. Variabel-variabel yang diteliti dalam faktor-faktor yang

mempengaruhi harga saham adalah Debt to Equity Ratio (DER),

Earning Per Share (EPS), Return on Assets (ROA), dan Status penanaman modal (variabel dummy)yang diukur dengan analisis linear berganda.

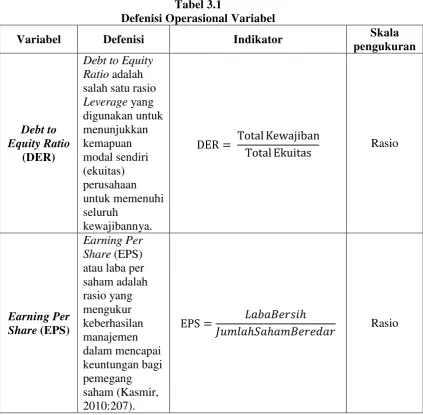

3.4Defenisi Operasional

Definisi operasional variabel merupakan penjelasan mengenai definisi operasional dari variabel-variabel yang diteliti berupa variabel dependen (terikat) dan variabel independen (bebas). Definisi operasional yang digunakan dalam penelitian ini adalah:

1. Variabel Terikat (Dependent Variable)

2. Variabel Bebas (Independent Variable) a. Debt to Equity Ratio (DER)

Debt to Equity Ratio adalah salah satu rasio Leverage yang digunakan untuk menunjukkan kemapuan modal sendiri (ekuitas) perusahaan untuk memenuhi seluruh kewajibannya.Debt to Equity Ratio yang digunakan adalah Debt to Equity Ratio tahunan perusahaan atau berdsarkan laporan keuangan per akhir Desember. Rumus yang digunakan untuk menghitung Debt to Equity Ratio adalah:

�����������������(DER) = Total Kewajiban Total Ekuitas

b. Earning Per Share (EPS)

Earning Per Share (EPS) atau laba per saham adalah rasio yang mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham (Kasmir, 2010:207). Earning Per Shareyang digunakan adalah Earning Per Share tahunan perusahaan atau berdsarkan laporan keuangan per akhir Desember. Rumus yang digunakan untuk menghitung Earning Per Share adalah:

�����������ℎ���(EPS) = ���������ℎ �����ℎ��ℎ���������

Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Return On Assets yang digunakan adalah Return On Assets tahunan perusahaan atau berdsarkan laporan keuangan per akhir Desember. Rumus yang digunakan untuk menghitung Return On Assets adalah:

�������������(ROA) =Laba Bersih

Total Aset × 100%

d. Status Penanaman Modal (Variabel Dummy)

Status penanaman modal pada peneltian ini menggunakan Variabel dummy. Variabel dummy adalah variabel yang digunakan untuk mengkuantitatifkan variabel yang bersifat kualitatif (misal: jenis kelamin, ras, agama, perubahan kebijakan pemerintah, perbedaan situasi dan lain-lain). Variabel dummy merupakan variabel yang bersifat kategorikal yang diduga mempunyai pengaruh terhadap variabel yang bersifat kontinue.

D = 1 , Untuk perusahaan yang kepemilkan sahamnya adalah investor asing ( kepemilikan oleh investor asing yaitu minimal sebesar 60%)

D = 0 , Untuk perusahaan yang kepemilkan sahamnya adalah investor domestik (kepemilikan oleh investor domestik yaitu minimal sebesar 60%)

[image:47.595.149.573.337.752.2]Data diperoleh dari laporan keuangan perusahaan retail yaitu pada kepemilikan modal saham.

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi Indikator Skala

pengukuran

Debt to Equity Ratio

(DER)

Debt to Equity Ratio adalah salah satu rasio Leverage yang digunakan untuk menunjukkan kemapuan modal sendiri (ekuitas) perusahaan untuk memenuhi seluruh kewajibannya.

DER = Total Kewajiban

Total Ekuitas Rasio

Earning Per Share (EPS)

Earning Per Share (EPS) atau laba per saham adalah rasio yang mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham (Kasmir, 2010:207).

EPS = ���������ℎ

Return on Assets (ROA) Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA =Laba Bersih

Total Aset × 100% Rasio

Status Penanaman Modal Status penanaman modal merupakan penentuan status kepemilikan saham atas suatu

perusahaan. Status kepemilikan itu terbagi menjadi dua yaitu kepemilikan saham oleh investor asing atau domestik.

Variabel Dummy :

D = 1 , Untuk perusahaan yang kepemilkan sahamnya adalah investor asing ( kepemilikan oleh investor asing yaitu minimal sebesar 60%)

D = 0 , Untuk perusahaan yang kepemilkan sahamnya adalah investor domestik (kepemilikan oleh investor domestik yaitu minimal sebesar 60%)

Nominal Harga Saham Harga Saham merupakan harga saham pada saat penutupan akhir bulan yang dirata-ratakan dalam satu tahun dari setiap emiten yang tercatat di Bursa Efek Indonesia.

3.5Populasi dan Sampel Penelitian

Menurut Sugiono (2006:72) populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu dikumpulkan dari satuan individu yang membentuk suatu data statistik yang oleh peneliti untuk dipelajari, kemudian akan ditarik kesimpulan. Sedangkan menurut Sedarmayanti (2008:124) sampel adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga sifat dan karakteristik populasi juga dimiliki oleh sampel.

Populasi dalam penelitian ini adalah seluruh perusahaan Sektor Perdagangan dan Jasa, Sub Sektor Retail yang terdaftar di Bursa Efek Indonesia yang berjumlah 21 perusahaan, dengan memilih populasi sasaran yang memiliki kriteria sebagai berikut:

1. Perusahaan sektor perdagangan dan jasa, sub sektor retail yang terdaftar di Bursa Efek Indonesia yang menyediakan laporan keuangan lengkap dari tahun 2011 sampai dengan 2013.

3. Perusahaan sektor perdagangan dan jasa, sub sektor retail yang terdaftar di Bursa Efek Indonesia yang dapat diketahui harga sahamnnya dari tahun 2011 sampai dengan 2013.

[image:50.595.156.576.309.680.2]Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian yaitu sebanyak 14 perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI). Adapun perusahaan retail yang menjadi sampel penelitian terdapat pada tabel 3.2.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Nama Perusahaan Kode Kriteria Sampel

1 2 3

1 PT Ace Hardware, Tbk ACES √ √ √ Sampel 1

2 PT Sumber Alfaria Trijaya, Tbk AMRT √ √ √ Sampel 2

3 PT Centrin Online, Tbk CENT √ √ √ Sampel 3

4 PT Catur Sentosa Adiprana, Tbk CSAP √ √ √ Sampel 4 5 PT Electronic City Indonesia, Tbk ECII - - - - 6 PT Erajaya Swasembada, Tbk ERAA - - - -

7 PT Global Teleshop, Tbk GLOB - - - -

8 PT Golden Retailindo, Tbk GOLD √ √ √ Sampel 5

9 PT Hero Supermarket, Tbk HERO √ √ √ Sampel 6

10 PT Kokoh Inti Arebama, Tbk KOIN √ √ √ Sampel 7 11 PT Matahari Department Store, Tbk LPPF √ √ √ Sampel 8 12 PT Mitra Adi Perkasa, Tbk MAPI √ √ √ Sampel 9 13 PT Midi Utama Indonesia, Tbk MIDI √ √ √ Sampel 10 14 PT Matahari Putra Prima, Tbk MPPA √ √ √ Sampel 11 15 PT Ramayana Lestari Sentosa, Tbk RALS √ √ √ Sampel 12 16 PT Rimo Catur Lestari, Tbk RIMO - - √ -

17 PT Skybee, Tbk SKYB √ √ √ Sampel 13

18 PT Tiphone Mobile Indonesia, Tbk TELE - - - - 19 PT Permata Prima Sakti, Tbk TKGA √ - √ -

20 PT Trikomsel Oke, Tbk TRIO √ √ √ Sampel 14

21 PT Supra Boga Lestari, Tbk RANC - - - -

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data laporan keuangan yang diperoleh dari tahun 2011 sampai dengan 2013, buku-buku referensi, internet, dan literatur ilmiah lainnya yang berkaitan dengan judul penelitian.

3.7Metode Pengumpulan Data

Pengumpulan data dilakukan menggunakan studi dokumentasi yaitu dengan mengumpulkan data sekunder yang berupa laporan-laporan keuangan perusahaan retail yang dipublikasikan oleh Bursa Efek Indonesia (BEI) yaitu www.idx.co.id

Tabel 3.3

, data pendukung literatur, jurnal, dan buku-buku referensi untuk memperoleh gambaran masalah yang akan diteliti.

Perusahaan Retail yang Terdaftar di BEI

No Kode Emiten Nama perusahaan

1 ACES PT. Aces Hardware Indonesia, Tbk 2 AMRT PT. Sumber Alfaria Trijaya, Tbk

3 CENT PT. Centrin Online, Tbk

4 CSAP PT. Catur Sentosa Adiprana, Tbk

5 GOLD PT. Golden Retailindo, Tbk

6 HERO PT. Hero Supermarket, Tbk

7 KOIN PT. Kokoh Inti Arebama, Tbk

8 LPPF PT. Matahari Department Store, Tbk

9 MAPI PT. Mitra Adi Perkasa, Tbk

10 MIDI PT. Midi Utama Indonesia, Tbk

11 MPPA PT. Matahari Putra Prima, Tbk

12 RALS PT. Ramayana Lestari Sentosa, Tbk

13 SKYB PT. Skybee, Tbk

14 TRIO PT. Trikomsel Oke, Tbk

3.8Teknik Analisis

1. Metode Analisis Statistik

a. Analisis Regresi Linear Berganda

Analisis regresi berganda (multiple regression analysis) adalah metode analisis yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier. Karena penelitian ini menelitia tentang empat variabel independen yaitu DER, EPS, ROA, dan Status penanaman modal terhadap variabel dependen yaitu harga saham, maka, teknik analisis yang digunakan adalah Analisis regresi linier berganda.

Persamaan yang digunakan adalah:

� =�+�1�1+�2�2+�3�3+�4�4+�

Dimana:

Y = Harga Saham a = Konstanta

�1 = Debt to Equity Ratio (DER) �2 = Earning Per Share (EPS) �3 = Return On Assets (ROA)

�4 = Status Penanaman Modal (Variabel Dummy) �1 = Koefisien Regresi DER

�3 = Koefisien Regresi ROA

�4 = Koefisien Regresi Status Penanaman Modal (Variabel Dummy)

e = Error term atau variable yang tidak diteliti.

b. Uji Asumsi Klasik

Sebelum data tersebut dianalisis model regresi berganda harus memenuhi syarat uji asumsi klasik, yaitu :

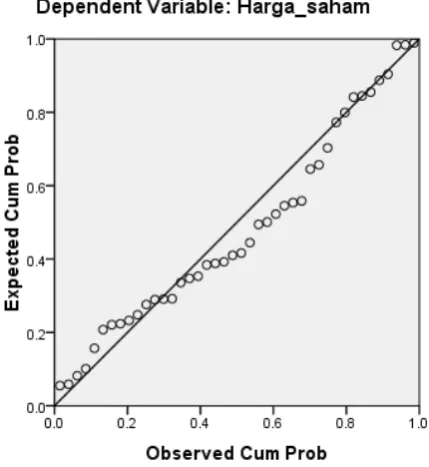

1. Uji Normalitas

Uji normalitas data dilakukan untuk mengetahui apakah dalam suatu Model regresi, variabel independen, variabel dependen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Model yang paling baik adalah data distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik Histigram dan grafik P-plot serta analisis statistik kolmogorov-smirnov.

2. Uji Multikolinearitas

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Penelitian ini menggunakan metode chart (Diagram Scatterplot).

4. Uji Autokorelasi

Menguji aotukorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu. dengan variabel pengganggu periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

5. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada 2(dua) jenis koefisien regresi yang dapat dilakukan yaitu F dan uji-t.

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara simultan dapat berpengaruh terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1 = b2 = b3 = b4 = 0, artinya secara simultan variabel DER, EPS, ROA dan Status Penanaman Modal (Variabel Dummy) tidak mememiliki pengaruh signifikan terhadap harga saham pada perusahaan retail yang terdaftar di bursa efek indonesia.

Ha : tidak semua b1, b2, b3, b4 sama dengan nol , artinya secara simultan variabel DER, EPS, ROA dan Status Penanaman Modal (Variabel Dummy) mememiliki pengaruh signifikan terhadap harga saham pada perusahaan retail yang terdaftar di bursa efek indonesia.

Kriteria Pengambilan Keputusan:

Ho diterima jika F hitung ≤ F tabel pada α = 5 % Ha diterima jika F hitung > F tabel pada α = 5 %

b. Uji Signifikasi Parsial ( Uji t )

variabel terikat. Setelah didapat nilai t hitung maka selanjutnya nilai t hitung dibandingkan dengan nilai t tabel. Bentuk pengujian

H0 : b1 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel DER secara parsial terhadap Harga Saham perusahaan retailyang terdaftar di Bursa Efek Indonesia. H0 : b1 ≠ 0

Terdapat pengaruh yang signifikan dari variabel DER secara parsial terhadap Harga Saham padaperusahaan retailyang terdaftar di Bursa Efek Indonesia.

H0 : b2 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel EPS secara parsial terhadap Harga Saham padaperusahaan retailyang terdaftar di Bursa Efek Indonesia.

H0 : b2 ≠ 0

Terdapat pengaruh yang signifikan dari variabel EPS secara parsial terhadap Harga Saham padaperusahaan retailyang terdaftar di Bursa Efek Indonesia.

H0 : b3 = 0

industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b3 ≠ 0

Terdapat pengaruh yang signifikan dari variabel ROA secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b4 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel Status Penanaman Modal (Variabel Dummy) secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

H0 : b4 ≠ 0

Terdapat pengaruh yang signifikan dari variabel Status Penanaman Modal (Variabel Dummy) secara parsial terhadap Harga Saham pada industri kimia dan dasar yang terdaftar di Bursa Efek Indonesia.

Pada penelitian ini thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%. Kriteria penilaian

hipotesis pada uji-F ini adalah:

Terima H0 bila –t tabel ≤ t hitung ≤ t tabel

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Bursa Efek Indonesia

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada tahun 1912 didirikan di Batavia , pusat pemerintahan kolonial Belanda dan pada saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. selain mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di Batavia pada saat perang dunia kedua.

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems). r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No.

8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.2Gambaran Umum Perusahaan Retail

Industri sub sektor retail merupakan industri yang terdiri dari perusahaan-perusahaan yang menyediakan jasa menjual barang secara eceran. Barang yang dijual juga memiliki banyak variasi seperti barang konsumsi rumah tangga, pakaian, bahan bangunan, peralatan rumah tangga, elektronik, telepon genggam, sampai perangkat telekomunikasi. Bentuk-bentuk perusahaan retail terdiri dari beberapa bentuk seperti:

e. Stand f. Toko

Tabel 4.1

Profil Perusahaan Sub Sektor Retail

No Kode Saham Nama Perusahaan Tanggal Berdiri Tanggal Listing Spesialisasi

1 ACES Ace Hardware Indonesia Tbk 3 Pebruari 1995 6-Nov-2007 Barang-barang kebutuhan rumah tangga dan lifestyle 2 AMRT Sumber Alfaria

Trijaya Tbk 27 Agustus 1989 15-Jan-2009 Barang-barang kebutuhan pokok masyarakat (minimarket) 3 CENT Centrin Online

Tbk 11 Februari 1987 1-Nov-2001 Penyedia jasa 4 CSAP Catur Sentosa

Adiprana Tbk 31 Desember 1983 12-Dec-2007 Bidang perdagangan barang hasil produksi, terutama bahan bangunan dan barang-barang konsumsi 5 GOLD Golden Retailindo

Tbk

11 November

1994

7-Jul-2010 Department store

6 HERO Hero Supermarket Tbk 05 Oktober 1971 2-Dec-1989 Barang-barang kebutuhan pokok masyarakat 7 KOIN Kokoh Inti

Arebama Tbk

06 juli 2001 9-Apr-2008 Bidang perdagangan dan pendistribusian bahan-bahan bangunan 8 LPPF Matahari

Department Store Tbk

9 MAPI Mitra Adiperkasa Tbk 23 Januari 1995 10-Nov-2004 Bidang perdagangan eceran pakaian, sepatu, asesoris, tas dan peralatan

olahraga 10 MIDI Midi Utama

Indonesia Tbk 28 Juni 2007 30-Nov-2010 Barang-barang kebutuhan pokok masyarakat (minimarket) 11 MPPA Matahari Putra

11 Maret 1986 21-Dec-1992 Menyediakan pakaian, aksesoris, perlengkapan kecantikan, dan perlengkapan rumah 12 RALS Ramayana Lestari

Sentosa Tbk 14 Desember 1983 24-Jul-1996 Perdagangan umum yang menjual berbagai macam barang seperti pakaian, aksesoris, tas, sepatu, kosmetik dan produk-produk kebutuhan sehari-hari melalui gerai

serba ada (Department

Store). 13 SKYB Skybee Tbk 1995 7-Jul-2010 Penyedia layanan

dan produk teknologi telekomunikasi 14 TRIO Trikomsel Oke

Tbk 07 Oktober 1996 14-Apr-2009 Perseroan menjual berbagai jenis perangkat telekomunikasi seluler (telepon seluler) dan aksesorisnya

4.3Deskriptif Data

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil estimasi variabel-variabel dalam penelitian ini adalah:

[image:64.595.136.493.263.579.2]Tabel 4.2

Perkembangan Debt to Equity Ratio (DER) Perusahaan Sub Sektor Retail

Tahun 2011-2013

NO EMITEN DER

2011 2012 2013

1 ACES 0,17 0,15 0,26

2 AMRT 2,43 1,42 3,21

3 CENT 0,17 0,30 0,14

4 CSAP 2,38 2,88 3,34

5 GOLD 0,27 0,23 0,24

6 HERO 1,62 2,18 0,45

7 KOIN 16,45 5,58 2,83

8 LPPF -1,90 -2,52 -4,76

9 MAPI 1,46 1,76 2,22

10 MIDI 2,13 2,90 3,21

11 MPPA 0,81 1,14 1,00

12 RALS 0,24 0,25 0,36

13 SKYB 3,55 3,58 3,02

14 TRIO 2,68 1,90 3,06

Sumber:

Pada tahun 2011 DER tertinggi dimiliki oleh PT Kokoh Inti Arebama Tbk (KOIN) yaitu sebesar 16,45 dan yang terendah dimilki oleh PT Matahari Department Store Tbk (LPPF) yaitu sebesar -1,90. Pada tahun 2012 DER tertinggi juga dimiliki oleh PT Kokoh Inti Arebama Tbk (KOIN) yaitu sebesar 5,58 dan yang terendah dimiliki oleh PT Matahari Department Store Tbk (LPPF) yaitu sebesar -2,52. Pada tahun 2013 DER tertinggi dimiliki oleh PT Catur Sentosa Adiprana Tbk (CSAP) yaitu sebesar 3,34 dan yang terendah dimiliki oleh PT Matahari Department Store Tbk (LPPF) yaitu sebesar -4,76.

Tabel 4.3

Perkembangan Earning Per Share (EPS) Perusahaan Sub Sektor