Pendekatan Balanced Scorecard (BSC) pada Perum Perhutani, Jakarta. Di bawah bimbingan Ma’mun Sarma.

Perum Perhutani sebagai Badan Usaha Milik Negera (BUMN) yang bergerak di bidang kehutanan, memerankan tiga fungsi sekaligus, yaitu fungsi ekonomi, sosial, dan ekologi. Sebagai aset pemerintah, perusahaan diharapkan mampu memberikan kontribusi terhadap pemasukan negara. Perusahaan juga dituntut untuk mendukung pengembangan usaha kerakyatan, dan menjaga keseimbangan ekosistem pada wilayah hutan negara di pulau Jawa yang dikelolanya.

Perum Perhutani dengan kondisi di atas, dihadapkan pada berbagai konflik kepentingan antar stakeholder dan memerlukan pendekatan manajemen strategis yang mempertimbangkan setiap aspek secara proporsional. Sehingga keseimbangan antara aspek-aspek strategis finansial dan nonfinansial yang ditawarkan oleh metode BSC menjadi sebuah alternatif yang tepat bagi Perum Perhutani.

Penelitian ini secara garis besar dibagi menjadi dua tahapan, yaitu tahap analisis lingkungan perusahaan dan tahap perancangan model BSC. Tahap pertama, yaitu identifikasi faktor strategis perusahaan dengan metode Strengths-Weaknesses-Opportunities-Threats (SWOT). Sedangkan pada tahap kedua, visi, misi dan faktor-faktor strategis perusahaan yang telah dirumuskan tersebut diterjemahkan berdasarkan empat perspektif BSC.

Tujuan penelitian ini adalah (1) merumuskan sasaran strategis dan indikator hasil kinerja perusahaan, dan (2) merancang metode pengukuran kinerja Perum Perhutani berdasarkan pendekatan BSC.

Hasil penelitian menunjukkan beberapa sasaran-sasaran strategis Perum Perhutani berdasarkan empat perspektif BSC adalah sebagai berikut:

(1) perspektif pelanggan: meningkatnya kesejahteraan masyarakat di sekitar hutan, dan meningkatnya citra perusahaan;

(2) perspektif finansial: meningkatnya laba perusahaan, dan optimalisasi struktur biaya.

(3) perspektif proses bisnis internal: meningkatnya efektifitas pengusahaan hutan, meningkatnya efektifitas pemasaran, meningkatnya efektifitas pengamanan hutan, dan meningkatnya kelestarian hutan.

(4) perspektif pertumbuhan dan pembelajaran: meningkatnya komitmen karyawan; meningkatnya kapabilitas karyawan; tersedianya sistem informasi manajemen; serta terciptanya budaya organisasi yang efisien dan profesional.

DENGAN PENDEKATAN

BALANCED SCORECARD

(BSC)

PADA PERUM PERHUTANI, JAKARTA

Oleh

ARRY ADITYA PRATAMA

H24102076

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Pendekatan Balanced Scorecard (BSC) pada Perum Perhutani, Jakarta. Di bawah bimbingan Ma’mun Sarma.

Perum Perhutani sebagai Badan Usaha Milik Negera (BUMN) yang bergerak di bidang kehutanan, memerankan tiga fungsi sekaligus, yaitu fungsi ekonomi, sosial, dan ekologi. Sebagai aset pemerintah, perusahaan diharapkan mampu memberikan kontribusi terhadap pemasukan negara. Perusahaan juga dituntut untuk mendukung pengembangan usaha kerakyatan, dan menjaga keseimbangan ekosistem pada wilayah hutan negara di pulau Jawa yang dikelolanya.

Perum Perhutani dengan kondisi di atas, dihadapkan pada berbagai konflik kepentingan antar stakeholder dan memerlukan pendekatan manajemen strategis yang mempertimbangkan setiap aspek secara proporsional. Sehingga keseimbangan antara aspek-aspek strategis finansial dan nonfinansial yang ditawarkan oleh metode BSC menjadi sebuah alternatif yang tepat bagi Perum Perhutani.

Penelitian ini secara garis besar dibagi menjadi dua tahapan, yaitu tahap analisis lingkungan perusahaan dan tahap perancangan model BSC. Tahap pertama, yaitu identifikasi faktor strategis perusahaan dengan metode Strengths-Weaknesses-Opportunities-Threats (SWOT). Sedangkan pada tahap kedua, visi, misi dan faktor-faktor strategis perusahaan yang telah dirumuskan tersebut diterjemahkan berdasarkan empat perspektif BSC.

Tujuan penelitian ini adalah (1) merumuskan sasaran strategis dan indikator hasil kinerja perusahaan, dan (2) merancang metode pengukuran kinerja Perum Perhutani berdasarkan pendekatan BSC.

Hasil penelitian menunjukkan beberapa sasaran-sasaran strategis Perum Perhutani berdasarkan empat perspektif BSC adalah sebagai berikut:

(1) perspektif pelanggan: meningkatnya kesejahteraan masyarakat di sekitar hutan, dan meningkatnya citra perusahaan;

(2) perspektif finansial: meningkatnya laba perusahaan, dan optimalisasi struktur biaya.

(3) perspektif proses bisnis internal: meningkatnya efektifitas pengusahaan hutan, meningkatnya efektifitas pemasaran, meningkatnya efektifitas pengamanan hutan, dan meningkatnya kelestarian hutan.

(4) perspektif pertumbuhan dan pembelajaran: meningkatnya komitmen karyawan; meningkatnya kapabilitas karyawan; tersedianya sistem informasi manajemen; serta terciptanya budaya organisasi yang efisien dan profesional.

DENGAN PENDEKATAN

BALANCED SCORECARD

(BSC)

PADA PERUM PERHUTANI, JAKARTA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARRY ADITYA PRATAMA

H24102076

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS MANAJEMEN STRATEGIS

DENGAN PENDEKATAN

BALANCED SCORECARD

(BSC)

PADA PERUM PERHUTANI, JAKARTA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARRY ADITYA PRATAMA

H24102076

Menyetujui, Juni 2006

Dr. Ir. Ma’mun Sarma, MS. M.Ec. Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, MS Ketua Departemen

iii

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 4 April 1984. Penulis merupakan anak

pertama dari dua bersaudara pasangan Boen Muchtar Purnama dan Chandra Wita.

Pada tahun 1990, penulis memulai pendidikan formal di SD Negeri Panaragan 1

Bogor. Pada tahun 1996, penulis melanjutkan pendidikan di SLTP Negeri 1 Bogor. Pada

tahun 1999, penulis melanjutkan pendidikan di SMU Negeri 1 Bogor. Pada tahun 2002,

penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB

(USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen angkatan 39.

Selama mengikuti perkuliahan, penulis aktif sebagai pengurus BEM TPB periode

2002-2003 dan terlibat dalam berbagai kegiatan kepanitiaan COM@. Penulis juga

berpartisipasi sebagai peserta dalam beberapa seminar dan pelatihan. Selain itu, penulis

iv

KATA PENGANTAR

Bismillahirrahmanirrahiim,

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan

karuniaNya yang dilimpahkan sehingga penulisan skripsi ini dapat terselesaikan dengan

baik. Penulisan skripsi yang berjudul “Analisis Manajemen Strategis dengan Pendekatan

Balanced

Scorecard

(BSC) pada Perum Perhutani, Jakarta” ini disusun sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Perum Perhutani sebagai Badan Usaha Milik Negara (BUMN), selain dituntut

secara ekonomi untuk berkontribusi terhadap penerimaan kas negara, juga memiliki

tanggungjawab kemasyarakatan secara sosial dan ekologi. Sehingga keseimbangan antara

aspek-aspek strategis finansial dan nonfinansial yang ditawarkan oleh metode BSC

menjadi sebuah alternatif yang tepat bagi perusahaan yang bergerak di industri kehutanan

Indonesia tersebut.

Pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang

sebesar-besarnya kepada:

1.

Dr. Ir. Ma’mun Sarma. MS., M.Ec selaku dosen pembimbing, yang telah

banyak meluangkan waktunya untuk memberikan bimbingan, pengarahan,

saran, dan motivasi kepada penulis.

2.

Ibunda, Ayahanda, dan Adikku tercinta yang senantiasa memberikan doa,

kasih sayang, inspirasi, dan dukungan tanpa henti kepada penulis.

3.

Direksi dan staf Perum Perhutani Jakarta yang telah banyak membantu

kelancaran dalam pengumpulan data selama proses penelitian.

4.

Rekan-rekan di Departemen Manajemen Angkatan 39 atas jalinan

persaudaraannya selama ini.

5.

Semua pihak, yang tidak bisa penulis sebutkan satu-persatu, atas semua

v

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, sehingga

kritik dan saran konstruktif sangat diharapkan demi perbaikan di masa mendatang.

Akhirnya, semoga skripsi ini dapat diterima dengan baik dan bermanfaat bagi semua

pihak yang berkepentingan.

Bogor, Juni 2006

vi

DAFTAR ISI

No.

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I.

PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Batasan Penelitian ... 4

II.

TINJAUAN PUSTAKA ... 5

2.1. Strategi

... 5

2.2. Visi dan Misi ... 5

2.3. Manajemen Strategis... 5

2.4. Lingkungan

Perusahaan... 7

2.5.

Balanced

Scorecard

(BSC)

... 9

2.5.1. Konsep

BSC

... 9

2.5.2. BSC Sebagai Inti Manajemen Strategis ... 19

2.5.3. Keunggulan BSC ………... 21

2.6. Perum Perhutani ... 23

2.7. Penelitian Terdahulu ... 25

III. METODOLOGI PENELITIAN ... 27

3.1. Kerangka

Pemikiran... 27

3.2. Lokasi dan Waktu Penelitian... 29

3.3. Jenis dan Sumber Data ... 29

3.4. Pengolahan dan Analisis Data ... 30

3.4.1. Matriks Kekuatan-Kelemahan-Peluang-Ancaman ... 30

vii

IV. GAMBARAN UMUM PERUSAHAAN ... 35

4.1. Pendirian Perusahaan ... 35

4.2. Wilayah Kerja ...…. 36

4.3. Visi dan Misi Perusahaan …... 37

4.4. Susunan Direksi dan Dewan Pengawas ... 39

V. HASIL DAN PEMBAHASAN ... 40

5.1 Analisis Lingkungan Perusahaan ... 40

5.1.1 Analisis Kondisi Internal ... 40

5.1.2. Analisis Kondisi Eksternal ... 50

5.2. Analisis SWOT ... 55

5.2.1. Kekuatan

Perusahaan

(

Strength

) ... 55

5.2.2. Kelemahan

Perusahaan

(

Weakness

) ... 56

5.2.3. Peluang Usaha (

Opportunity

) ... 56

5.2.4 Ancaman Usaha (

Threats

) ... 57

5.3. Perancangan Model BSC ... 57

5.3.1. Perspektif Pelanggan ... 57

5.3.2. Perspektif Finansial ... 60

5.3.3. Perspektif Proses Bisnis Internal ... 62

5.3.4. Perspektif Pertumbuhan dan Pembelajaran ... 67

5.4. Perancangan Bagan Penilaian Kinerja Perum Perhutani ... 72

5.4.1

Perspektif Pelanggan ... 72

5.4.2.

Perspektif Keuangan ... 72

5.4.3.

Perspektif Proses Bisnis Internal ... 73

5.4.4.

Perspektif Pertumbuhan dan Pembelajaran ... 73

KESIMPULAN DAN SARAN ... 75

1. Kesimpulan ... 75

2. Saran ... 76

DAFTAR PUSTAKA ... 77

viii

DAFTAR TABEL

No.

Halaman

1

Kontribusi produk-produk kehutanan terhadap total pendapatan

ekspor Indonesia ... 1

2

Pengukuran strategis dari tema finansial ... 11

3

Perbedaan sistem manajemen strategis dalam manajemen

tradisonal dengan sistem manajemen strategis dalam manajemen

kontemporer ... 23

4

Sasaran strategis generik berdasarkan perspektif

Balanced Scorecard

... 30

5

Perspektif dan ukuran generik

scorecard

perusahaan ... 31

6

Penilaian bobot indikator ... 33

7

Wilayah kerja Perum Perhutani ... 36

8

Komposisi karyawan berdasarkan kelompok umur ... 46

9

Komposisi karyawan berdasarkan tingkat pendidikan ... 47

ix

DAFTAR GAMBAR

No.

Halaman

1

Lingkungan perusahaan ... 8

2

Pengukuran inti perspektif pelanggan

... 13

3

Perspektif proses bisnis internal

... 16

4

Kerangka kerja perspektif pertumbuhan dan pembelajaran

... 19

5

BSC sebagai kerangka kerja tindakan strategis

... 21

6

Keseimbangan sasaran-sasaran strategis ... 22

7

Tahap-tahap penelitian

... 28

8

Model matriks penjabaran strategi ke dalam empat perspektif BSC ... 32

9

Bagan pengukuran kinerja perusahaan dengan BSC ... 34

x

DAFTAR LAMPIRAN

No.

Halaman

1

Kuesioner penelitian ... 79

2

Data kondisi aspek-aspek internal Perum Perhutani ... 89

3

Hasil pembobotan perspektif BSC Perum Perhutani ... 100

5

Pengolahan hasil pengisian kuesioner ... 101

1.1. Latar Belakang

Liberalisasi perdagangan dunia yang ditandai dengan era perdagangan

ASEAN Free Trade Area (AFTA) 2003 dan Asia Pacific Economic Cooperation

(APEC) tahun 2010 membawa dampak pada terciptanya suatu kondisi industri yang semakin luas dan kompetitif pada negara-negara yang tergabung dalam blok perdagangan tersebut. Penghapusan berbagai hambatan perdagangan (tarif dan non tarif), proteksi, serta peraturan-peraturan lain yang dinilai menghambat masuknya arus investasi asing, merupakan ancaman besar bagi perusahaan pada industri dalam negeri. Di sisi lain, kondisi tersebut sekaligus merupakan peluang besar bagi perusahaan untuk memasuki pasar ekspor luar negeri.

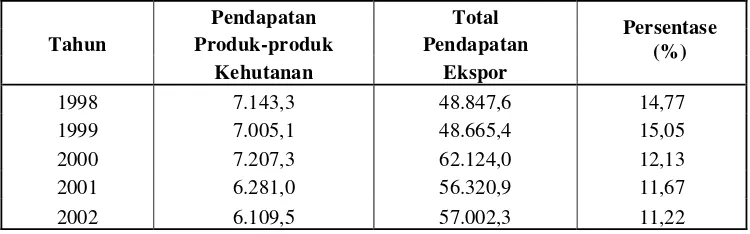

Salah satu industri di Indonesia yang telah memanfaatkan peluang ekspor di pasar luar negeri adalah sub sektor kehutanan. Menurut data ekspor yang dirilis Badan Revitalisasi Industri Kehutanan, hasil-hasil hutan Indonesia menyumbang hingga 11,22% dari total penerimaan devisa negara pada tahun 1999. Kontribusi pendapatan ekspor produk kehutanan terhadap total pendapatan ekspor Indonesia ditunjukkan pada Tabel 1 berikut ini.

Tabel 1. Kontribusi produk-produk kehutanan terhadap total pendapatan ekspor Indonesia (dalam juta US$)

Pendapatan Total

Tahun Produk-produk Pendapatan

Kehutanan Ekspor

1998 7.143,3 48.847,6 14,77 1999 7.005,1 48.665,4 15,05 2000 7.207,3 62.124,0 12,13 2001 6.281,0 56.320,9 11,67 2002 6.109,5 57.002,3 11,22

Sumber: Badan Revitalisasi Industri Kehutanan, 2003.

Perum Perhutani merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam industri kehutanan Indonesia. Perusahaan ini memiliki wilayah kerja meliputi seluruh hutan negara yang terdapat di pulau Jawa dan Madura, dengan total kawasan hutan produksi seluas 1.839.748 ha.

Perum Perhutani sebagai BUMN, dituntut untuk memerankan tiga fungsi sekaligus, yaitu fungsi ekonomi, sosial, dan ekologi. Sebagai aset pemerintah, perusahaan ini diharapkan mampu memberikan kontribusi yang berarti bagi pemasukan negara. Di sisi lain, perusahaan juga dituntut untuk mendukung pengembangan usaha kerakyatan, khususnya bagi masyarakat di sekitar hutan. Perum Perhutani sebagai pengelola hutan negara di Pulau Jawa-Madura memiliki tanggungjawab untuk menjaga keseimbangan ekosistem pada wilayah yang dikelolanya.

Fungsi Perum Perhutani pada tiga aspek tersebut menimbulkan berbagai konflik kepentingan di antara para stakeholdernya. Untuk menjawab permasalahan-permasalahan di atas, maka diperlukan suatu pengembangan manajemen strategis perusahaan yang mempertimbangkan setiap aspek tersebut secara proporsional.

Salah satu metode untuk mengembangkan sistem manajemen strategis adalah Balanced Scorecard (BSC). BSC merupakan metode pengukuran kinerja, sekaligus kerangka berpikir strategis yang meninjau kinerja perusahaan tidak hanya dari sisi keuangan, namun juga dari sisi nonkeuangan. Dengan pengembangan strategi berdasarkan pendekatan BSC ini, diharapkan perusahaan dapat menghasilkan langkah-langkah strategis aspek ekonomi dan non ekonomi yang berdimensi panjang dan berdampak pada peningkatan kinerja, serta mampu merespon dengan baik peluang dan ancaman yang muncul di dalam lingkungan bisnis perusahaan.

1.2. Rumusan Masalah

BSC merupakan metode manajemen strategis yang menerjemahkan visi, misi, dan strategi utama perusahaan ke dalam empat perspektif, yaitu finansial, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. Perancangan model BSC pada perusahaan, diawali dengan kegiatan merumuskan strategi utama berdasarkan analisis terhadap kondisi lingkungan yang sedang dihadapi.

1. Sasaran strategis dan tolok pengukuran kinerja apakah yang dapat digunakan untuk mewujudkan visi, misi, dan tujuan perusahaan berdasarkan pendekatan BSC?

2. Bagaimanakah metode pengukuran kinerja yang dapat diterapkan oleh Perum Perhutani berdasarkan pendekatan BSC?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah:

1. Merumuskan sasaran strategis dan tolok pengukuran kinerja yang digunakan perusahaan berdasarkan pendekatan BSC.

2. Merancang metode pengukuran kinerja Perum Perhutani berdasarkan pendekatan BSC.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat sebagai salah satu syarat untuk memperoleh gelar sarjana dari Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor dan untuk meningkatkan kemampuan dalam mengamati dan menganalisis permasalahan yang dihadapi oleh perusahaan.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan yang bermanfaat sebagai pertimbangan evaluasi manajemen strategis yang diterapkan perusahaan saat ini.

3. Sebagai bahan masukan dan informasi bagi penelitian lebih lanjut. 1.5. Batasan Penelitian

Batasan masalah penelitian ini adalah:

1. Data yang digunakan adalah data perusahaan yang didapatkan pada saat penelitian dilakukan.

3. Perumusan tolok ukur kinerja mengacu pada visi, misi, dan strategi Perum Perhutani.

II. TINJAUAN PUSTAKA

2.1. Strategi

Menurut Marbun (2003), strategi didefinisikan sebagai rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling hubungan dalam hal waktu dan ukuran. Sedangkan strategi perusahaan didefinisikan sebagai rentetan pernyataan yang menyatakan (a) tujuan tiap unit, (b) metode yang akan digunakan untuk mencapainya, (c) alternatif, (d) pengalokasian sumberdaya, dan (e) metode mengukur keberhasilannya.

Strategi adalah suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya agar tujuan tersebut dapat dicapai (Marrus dalam Umar, 2001). 2.2. Visi dan Misi

Visi adalah kemampuan untuk melihat wawasan ke masa depan dan mencoba mengantisipasinya demi menghindari kegagalan dalam mewujudkan misi dan sasaran yang hendak dicapai organisasi atau perusahaan; filsafat yang singkat yang mendefinisikan arah yang akan ditempuh suatu organisasi atau perusahaan (Marbun, 2003). Cita-cita masa depan yang ada dalam benak pendiri yang kira-kira mewakili seluruh anggota perusahaan adalah yang disebut visi. Sedangkan misi adalah penjabaran secara tertulis mengenai visi agar visi menjadi mudah dimengerti atau jelas bagi seluruh staf perusahaan (Umar, 2001).

Menurut Pearce dan Robinson (1997), misi perusahaan merupakan pernyataan atau rumusan umum yang luas dan bersifat tahan lama tentang keinginan atau maksud perusahaan. Misi ini mengandung filosofi bisnis dari para pengambil keputusan strategis perusahaan, menyiratkan citra yang ingin dipancarkan perusahaan, mencerminkan konsep diri perusahaan, dan mengindikasikan bidang produk atau jasa utama perusahaan, serta kebutuhan utama pelanggan yang akan dipenuhi oleh perusahaan.

2.3. Manajemen Strategis

fungsi yang memungkinkan organisasi dapat mencapai tujuannya. Seperti tersirat dalam definisi, manajemen strategis berfokus pada upaya mengintegrasikan manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan, serta sistem informasi untuk mencapai keberhasilan organisasi.

Mulyadi (2005) mendefinisikan manajemen strategis sebagai suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik untuk mewujudkan visi organisasi. Sedangkan menurut Pearce dan Robinson (1997), manajemen strategis adalah sekumpulan keputusan yang menghasilkan perumusan (formulasi) dan pelaksanaan (implementasi) rencana-rencana yang dirancang untuk mencapai sasaran perusahaan.

Sejalan dengan definisi yang disebut terakhir, David (2005) menyatakan bahwa proses manajemen strategis terdiri atas tiga tahap: formulasi strategi, implementasi strategi, dan evaluasi strategi. Penjelasan tahapan proses manajemen strategi tersebut adalah sebagai berikut :

1. Formulasi strategi

Formulasi strategi mencakup upaya untuk mengembangkan misi bisnis, mengenali peluang dan ancaman eksternal perusahaan, menetapkan kekuatan dan kelemahan internal, menetapkan obyektif jangka panjang, menghasilkan strategi alternatif, dan memilih strategi tertentu untuk dilaksanakan. Kerangka kerja perumusan strategi perusahaan terdiri dari :

(1)Tahap input (input stage), yaitu meringkas informasi dasar yang dibutuhkan untuk merumuskan strategi perusahaan;

(2)Tahap pencocokan (matching stage), yaitu menciptakan alternatif strategi yang layak dengan mencocokkan faktor eksternal dan internal perusahaan;

(3)Tahap keputusan (decision stage), yaitu memilih strategi yang akan diterapkan pada perusahaan.

2. Implementasi strategi

mengalokasikan sumber daya sehingga strategi yang telah diformulasikan dapat dijalankan.

3. Evaluasi strategi

Evaluasi strategi dilakukan untuk mengetahui apakah strategi berfungsi dengan baik. Tahapan terakhir dalam manajemen strategis ini mencakup upaya meninjau ulang faktor eksternal dan internal yang menjadi dasar strategi saat ini, mengukur kinerja, dan mengambil tindakan korektif.

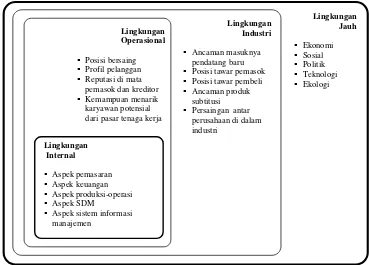

2.4. Lingkungan Perusahaan

Secara umum, lingkungan perusahaan diklasifikasikan menjadi lingkungan eksternal dan internal. Ilustrasi dari faktor-faktor penyusun lingkungan perusahaan yang ditunjukkan oleh Gambar 1.

1. Lingkungan Eksternal

Gambar 1. Lingkungan perusahaan (Pearce dan Robinson, 1997)

2. Lingkungan Internal

Lingkungan internal ditinjau dari sudut pandang fungsional perusahaan meliputi unsur :

(1) Pasar dan pemasaran; membahas aspek-aspek posisi produk di dalam pasar, yaitu: pangsa pasar, pelayanan purna jual, kepemilikan informasi tentang pasar, pengendalian distributor, kondisi satuan kerja pemasaran, kegiatan promosi, harga jual produk, komitmen manajemen puncak, loyalitas pelanggan dan kebijakan produk baru. (2) Keuangan dan akuntasi; membahas aspek-aspek dana operasional

perusahaan, yaitu: kemampuan perusahaan memupuk modal jangka pendek dan jangka panjang, beban yang harus dipikul sebagai upaya memperoleh modal tambahan, hubungan baik dengan penanam modal dan pemegang saham, pengelolaan keuangan, struktur modal kerja, harga jual produk, pemantauan penyebab inefisiensi dan sistem akuntansi yang andal.

(3) Produksi-operasi; membahas aspek-aspek efisiensi, efektivitas, dan produktivitas kegiatan perusahaan, yaitu: hubungan baik dengan

Lingkungan Jauh Ekonomi Sosial Politik Teknologi Ekologi

Lingkungan Industri Ancaman masuknya

pendatang baru Posisi tawar pemasok Posisi tawar pembeli Ancaman produk

subtitusi Persaingan antar

perusahaan di dalam industri

Lingkungan Operasional Posisi bersaing Profil pelanggan Reputasi di mata

pemasok dan kreditor Kemampuan menarik karyawan potensial dari pasar tenaga kerja

Lingkungan Internal

Aspek pemasaran Aspek keuangan Aspek produksi-operasi Aspek SDM

pemasok, sistem logistik yang andal, lokasi fasilitas yang tepat, pemanfaatan teknologi yang tepat, organisasi yang memiliki kesatuan sistem yang bulat, pembiayaan, pendekatan inovatif dan proaktif, kemungkinan terjadinya terobosan dalam proses produksi, dan pengendalian mutu.

(4) Sumber daya manusia; membahas aspek-aspek perilaku positif di kalangan manajer dan karyawan perusahaan, yaitu: langkah-langkah yang jelas mengenai manajemen SDM, keterampilan dan motivasi kerja, produktivitas, serta sistem imbalan.

(5) Sistem informasi manajemen; membahas mengenai aspek-aspek

software, hardware dan brainware, serta input, process, dan output

berupa informasi yang sesuai dengan kebutuhan pada tiap jenjang manajemen.

2.5. Balanced Scorecard

Balanced Scorecard (BSC) pada tahap awal penerapannya, merupakan kartu skor yang digunakan untuk mencatat skor hasil kinerja eksekutif. Melalui kartu skor, kinerja yang hendak diwujudkan oleh eksekutif di masa depan dibandingkan dengan hasil evaluasi kinerja sesungguhnya. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja eksekutif diukur secara berimbang dari dua perspektif: keuangan dan nonkeuangan; jangka pendek dan jangka panjang; serta intern dan ekstern (Mulyadi, 2005).

BSC digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan luar biasa secara berkesinambungan (sustainable outstanding financial performance). Oleh karena organisasi pada dasarnya adalah institusi pencipta kekayaan, penggunaan BSCdalam pengelolaan menjanjikan peningkatan signifikan kemampuan organisasi dalam menciptakan kekayaan (Mulyadi, 2005).

2.5.1. Konsep BSC

ukur kinerja untuk empat perspektif yang diperkenalkan Robert Kaplan pada tahun 1992, sebagai pengembangan dari konsep pengukuran kinerja (performance measurement) perusahaan.

1. Perspektif Finansial

Menurut Kaplan dan Norton (2000), BSC tetap mempergunakan perspektif finansial karena ukuran keuangan dapat memberikan petunjuk mengenai strategi perusahaan, implementasi dan pelaksanaannya dalam kontribusi peningkatan laba perusahaan jangka panjang. Tujuan finansial menjadi fokus tujuan dan ukuran di perspektif scorecard lainnya. Setiap ukuran terpilih harus merupakan bagian dari hubungan sebab akibat yang pada akhirnya akan dapat meningkatkan kinerja keuangan.

Tujuan finansial sangat berbeda untuk setiap siklus hidup perusahaan. Secara sederhana, siklus hidup perusahaan dibagi menjadi tiga tahap yaitu growth (bertumbuh), sustain (bertahan), dan harvest

(menuai). Perusahaan yang berada pada tahap growth, memiliki produk dan pangsa pasar yang tumbuh secara signifikan, sehingga strategi dan pengukuran kinerja perusahaan dalam perspektif finansial difokuskan pada pertumbuhan penerimaan, penghasilan/laba positif, serta peningkatan penjualan dan pangsa pasar. Perusahaan yang berada pada tahap sustain memiliki produk dan pangsa pasar yang bertumbuh stabil, sehingga strategi dan pengukuran dalam perspektif finansial yang dilakukan dapat difokuskan pada peningkatan pendapatan operasional, peningkatan tingkat pengembalian investasi, dan peningkatan laba kotor. Sedangkan perusahaan yang berada pada tahap

harvest, memiliki produk dan pangsa pasar yang bertumbuh secara lambat, sehingga strategi dan pengukuran dalam perspektif finansial dapat difokuskan pada pengelolaan arus kas, nilai tambah ekonomis, dan nilai tambah kas.

dan (3) utilisasi aset dan/atau strategi investasi. Pengukuran dari setiap tema finansial ditunjukkan dalam Tabel 2.

Tabel 2. Pengukuran strategis dari tema finansial Tahap Tema Strategis Peningkatan Penerimaan Peningkatan Produktivitas Peningkatan Utilisasi Aset

Growth • Tingkat peningkatan pendapatan per segmen pasar. • • Persentase penerimaan dari produk baru dan pelanggan baru. • Tingkat penjualan per karyawan. Persentase investasi terhadap penjualan. Persentase R&D terhadap penjualan.

Sustain • Pangsa pasar dari target pelanggan. •

• Profitabilitas dari lini produk dan pelanggan. • • Persentase penerimaan dari pelanggan baru. Perbandingan biaya produksi dengan pesaing. Tingkat reduksi biaya. Pengeluaran/ biaya tidak langsung dibandingkan terhadap penjualan. Rasio modal kerja. Tingkat kerja. Tingkat pengembalian investasi. Tingkat utilisasi aset.

Harvest • Profitabilitas lini produk dan pelanggan. • • Persentase pelanggan yang tidak menguntungkan.

Biaya per unit produk.

Biaya per unit transaksi.

Jangka waktu pengembalian investasi.

Sumber : Gaspersz, 2005. 2. Perspektif Pelanggan

mengandalkan kinerja produk dan inovasi teknologi. Akan tetapi saat ini banyak perusahaan berpindah fokus secara eksternal kepada pelanggan. Suatu produk akan semakin bernilai apabila kinerjanya semakin mendekati bahkan melebihi dari apa yang diharapkan dan dipersiapkan oleh konsumen.

Dalam perspektif pelanggan BSC, selain keinginan untuk memuaskan dan menyenangkan pelanggan, para manajer unit bisnis juga harus menerjemahkan pernyataan misi dan strategi ke dalam tujuan yang disesuaikan dengan pasar dan pelanggan yang spesifik. Perusahaan harus mengidentifikasi berbagai segmen pasar, baik dalam populasi pelanggan yang ada saat ini maupun pelanggan potensial dan kemudian memilih segmen mana yang akan mereka masuki.

Terdapat dua kelompok pengukuran dalam perspektif pelanggan, yaitu pengukuran inti (core measurement group) dan customer value proposition. Pada pengukuran inti (core measurement group), terdapat lima hal yang saling berhubungan, yakni pangsa pasar (market share), retensi pelanggan (customer retention), akuisisi pelanggan (customer acquisition), kepuasan pelanggan (customer satisfaction), dan profitabilitas pelanggan (customer profitability). Hubungan ini dapat dilihat pada Gambar 2, yang menunjukkan bahwa kepuasan pelanggan merupakan suatu komponen penting untuk menciptakan retensi serta akuisisi pelanggan yang pada akhirnya adalah untuk meningkatkan pangsa pasar suatu perusahaan.

1) Pangsa pasar : mengukur jumlah pelanggan, jumlah penjualan dan volume unit penjualan yang dikuasai perusahaan atas keseluruhan pasar yang ada.

2) Retensi pelanggan : mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen.

4) Kepuasan pelanggan : menilai tingkat kepuasan pelanggan dengan kriteria kinerja spesifik di dalam proposisi nilai.

5) Profitabilitas pelanggan : mengukur laba bersih yang diperoleh dari pelanggan atau segmen tertentu setelah dikurangi berbagai biaya yang dikeluarkan untuk memenuhi kebutuhan pelanggan tersebut.

Gambar 2. Pengukuran inti perspektif pelanggan (Norton dan Kaplan, 2000) Pengukuran kedua adalah customer value proposition yang merupakan pemicu kinerja (performance driver), menggambarkan atribut yang disajikan perusahaan dalam produk atau jasa, dijual untuk menciptakan loyalitas dan kepuasan pelanggan. Value proposition

adalah konsep kunci untuk memahami penentu-penentu dari core measurement.

Atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori, yaitu:

a. Atribut produk/jasa; mencakup fungsi produk/jasa, harga, dan kualitas (mutu). Dalam hal ini, preferensi pelanggan bisa berbeda-beda, sebagian mengutamakan fungsi daripada harga. Namun sebagian lain mengutamakan ketepatan waktu dan harga murah. b. Hubungan pelanggan; menyangkut perasaan pelanggan setelah

membeli produk/jasa dari perusahaan yang bersangkutan. Perasaan Pangsa Pasar

Profitabilitas Pelanggan

Retensi Pelanggan Akuisisi

Pelanggan

pelanggan ini dapat dipengaruhi oleh tingkat responsibilitas dan komitmen perusahaan terhadap pelanggan.

c. Citra dan reputasi; menggambarkan faktor-faktor tak berwujud yang membuat pelanggan tertarik pada suatu perusahaan. Membangun citra dan reputasi perusahaan dapat dilakukan melalui iklan dan menjaga kualitas seperti yang telah dijanjikan kepada pelanggan.

Mempertahankan pelanggan agar terus-menerus dan berulang membeli suatu produk tertentu bukanlah pekerjaan yang mudah. Oleh karenanya, setiap perusahaan harus selalu berinovasi dalam memperbaiki dan menciptakan suatu produk baru.

3. Perspektif Proses Bisnis Internal

Pada perspektif proses bisnis internal, dilakukan identifikasi terhadap berbagai proses internal penting yang harus dikuasai oleh perusahaan untuk mencapai tujuan pelanggan dan pemegang saham. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif finansial dan pelanggan. Ukuran ini memungkinkan perusahaan untuk memfokuskan pengukuran proses bisnis internal kepada proses yang akan mendorong tercapainya tujuan yang ditetapkan untuk pelanggan dan para pemegang saham. Proses ini memungkinkan perusahaan untuk memberikan proposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran, dan memenuhi harapan keuntungan finansial yang tinggi bagi para pemegang saham.

Proses penetapan tujuan dan ukuran perspektif proses bisnis internal inilah yang menjelaskan perbedaan yang mencolok antara BSC dengan sistem pengukuran kinerja tradisional. Perbedaan perspektif bisnis internal antara pendekatan tradisional dengan pendekatan BSC adalah :

ini mungkin melampaui ukuran kinerja finansial dalam hal pemanfaatan alat ukur yang berdasar kepada mutu dan waktu. Tetapi semua ukuran itu masih berfokus pada peningkatan proses bisnis saat ini. Sebaliknya, BSC akan mengidentifikasi berbagai proses baru yang harus dikuasai dengan baik oleh sebuah perusahaan agar dapat memenuhi berbagai tujuan pelanggan dan finansial. Tujuan proses bisnis internal melakukan pendekatan atau berusaha untuk mengenali berbagai proses penting yang diperlukan untuk menunjang keberhasilan strategi perusahaan meskipun beberapa proses tersebut belum dilaksanakan sama sekali saat ini. b. Dalam pendekatan tradisional, sistem pengukuran kinerja hanya

dipusatkan kepada proses penyampaian produk atau jasa perusahaan kepada pelanggan saat ini. Sedangkan dalam pendekatan BSC, sistem pengukuran kinerja memadukan berbagai proses inovasi ke dalam perspektif proses bisnis internal.

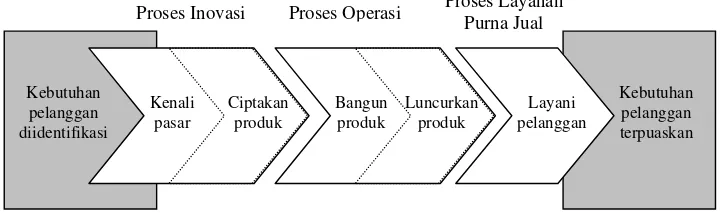

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis rantai nilai. Perusahaan mengidentifikasikan proses bisnis internal kritis yang harus diunggulkan perusahaan.

Scorecard dalam perspektif ini memungkinkan perusahaan untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk/jasa mereka sesuai dengan spesifikasi pelanggan. Dalam perspektif proses bisnis internal, perusahaan menentukan rantai nilai internal lengkap yang diawali dengan: (1) proses inovasi, (2) identifikasi kebutuhan pelanggan saat ini dan akan datang serta pengembangan pemecahan kebutuhan tersebut, (3) proses operasi, (4) penyampaian produk dan jasa saat ini kepada pelanggan saat ini, dan (5) pelayanan purna jual sebagai nilai tambah produk bagi pelanggan.

(1) Inovasi

Pada proses inovasi, unit bisnis meneliti kebutuhan pelanggan yang sedang berkembang atau yang masih tersembunyi, dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut. Proses inovasi terdiri atas dua komponen, di mana dalam komponen yang pertama para manajer melaksanakan penelitian pasar untuk mengenali ukuran pasar, bentuk preferensi pelanggan, dan tingkat harga produk dan jasa sasaran. Sedangkan komponen yang kedua adalah membayangkan peluang dan pasar baru bagi produk dan jasa yang dapat dipasok perusahaan.

(2) Operasi

Proses operasi merupakan gelombang pendek penciptaan nilai di dalam perusahaan. Dimulai dengan diterimanya pesanan pelanggan dan diakhiri dengan penyampaian produk kepada pelanggan. Proses ini berfokus pada penyampaian produk kepada pelanggan secara efisien, konsisten, dan tepat waktu.

(3) Layanan Purna Jual

Layanan purna jual mencakup garansi dan berbagai aktivitas perbaikan, penggantian produk yang rusak dan yang dikembalikan, serta proses pembayaran, seperti administrasi kartu kredit.

Gambar 3. Perspektif proses bisnis internal (Kaplan dan Norton, 2000). 4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat pada BSC adalah mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan

Kenali pasar

Ciptakan produk

Bangun produk

Luncurkan produk

Layani pelanggan

Kebutuhan pelanggan terpuaskan

Proses Inovasi Proses Operasi Proses Layanan

Purna Jual

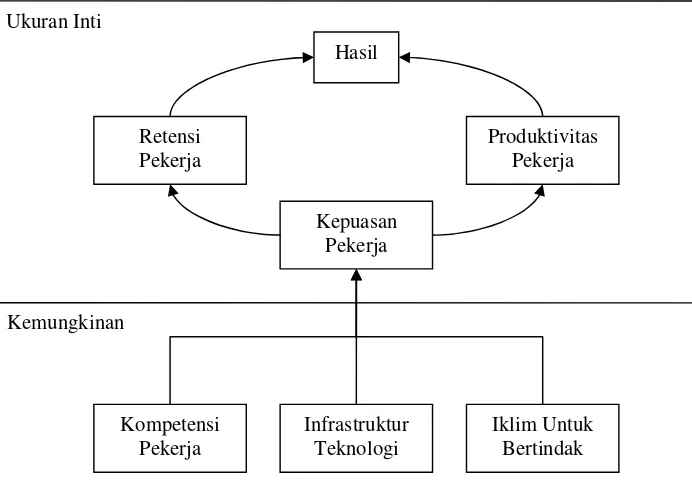

perusahaan. Perspektif pembelajaran dan pertumbuhan mengidentifikasi infrastruktur yang harus dibangun perusahaan dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Tiga sumber utama pembelajaran dan pertumbuhan perusahaan adalah: (1) manusia, (2) sistem, dan (3) prosedur perusahaan.

Tujuan yang ditetapkan dalam perspektif finansial, pelanggan dan proses bisnis internal adalah mengidentifikasikan apa yang harus dikuasai perusahaan untuk menghasilkan kinerja yang istimewa. Tujuan perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan tiga perspektif lainnya dapat dicapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif yang lain (Sulistyowati, 2004).

Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan sumber daya manusia, sistem, dan dan prosedur yang ada saat ini dengan yang dibutuhkan perusahaan untuk mencapai kinerja yang diinginkan. Untuk menutup kesenjangan ini, perusahaan harus melakukan investasi dengan melatih ulang para pekerja, meningkatkan teknologi dan sistem informasi, serta menyelaraskan berbagai prosedur dan kegiatan sehari-hari perusahaan. BSC menekankan pentingnya menanamkan investasi untuk masa depan, bukan hanya dalam bidang investasi tradisional saja, seperti peralatan baru, riset dan pengembangan produk baru, serta investasi peralatan, akan tetapi juga investasi infrastruktur, pekerja, sistem, dan prosedur kerja perusahaan.

Menurut Kaplan dan Norton (2000), terdapat tiga kategori utama untuk perspektif pembelajaran dan pertumbuhan, yaitu :

1. Kapabilitas pekerja.

2. Kapabilitas sistem informasi.

3. Motivasi, pemberdayaan, dan keselarasan.

berhubungan langsung dengan pelanggan. Adapun pengukuran inti karyawan adalah sebagai berikut:

a) Kepuasan karyawan (employee satisfaction), merupakan prasyarat untuk meningkatkan produktivitas, kualitas, dan layanan pelanggan. Faktor-faktor yang tercakup di dalamnya yaitu : keterlibatan karyawan dalam pengambilan keputusan, pengakuan terhadap hasil kerja, dukungan informasi dari atasan, serta memiliki kepuasan tersendiri terhadap perusahaan.

b) Retensi karyawan (employee retention), menggambarkan usaha untuk mempertahankan karyawan dalam jangka panjang. Artinya perusahaan melakukan penanaman investasi kepada karyawan untuk menghindari perputaran karyawan yang tinggi.

c) Produktivitas karyawan (employee productivity), merupakan dampak peningkatan keterampilan karyawan, inovasi, perbaikan serta kepuasan pelanggan. Tujuannya adalah untuk menghubungkan antara output yang dihasilkan dengan jumlah karyawan output tersebut.

Gambar 4. Kerangka kerja perspektif pertumbuhan dan pembelajaran (Norton dan Kaplan, 2000)

2.5.2. BSC Sebagai Inti Manajemen Strategis

BSC telah menjadi inti sistem manajemen strategis (strategic managemem system), tidak hanya bagi eksekutif, namun bagi seluruh personil perusahaan, terutama dalam perusahaan yang telah memanfaatkan secara intensif teknologi informasi dalam operasi bisnisnya. BSC memberikan kerangka yang jelas dan masuk akal bagi seluruh personil untuk menghasilkan kinerja keuangan melalui perwujudan berbagai kinerja nonkeuangan (Mulyadi, 2005).

BSC dimanfaatkan untuk setiap tahap sistem manajemen strategis, sejak tahap perumusan strategi sampai dengan tahap implementasi dan pemantauan. Pada tahap perumusan strategi (strategy formulation), BSC digunakan untuk memperluas cakrawala dalam menafsirkan hasil penginderaan terhadap trend perubahan lingkungan makro dan lingkungan industri ke perspektif yang luas, yaitu keuangan, pelanggan (customer), proses bisnis internal, serta pembelajaran dan pertumbuhan. Dengan BSC, manajemen mampu menafsirkan dampak trend perubahan lingkungan bisnis yang kompleks terhadap misi, visi dan tujuan (goals) perusahaan.

Hasil

Produktivitas Pekerja Retensi

Pekerja

Kepuasan Pekerja Ukuran Inti

Kemungkinan

Kompetensi Pekerja

Infrastruktur Teknologi

Di samping itu pada tahap perumusan strategi, kerangka BSC juga dimanfaatkan untuk melakukan analisis SWOT (Strengths, Weakness, Opportunities, and Threats). Analisis SWOT dilaksanakan melalui empat perspektif BSC, yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Melalui empat perspektif tersebut, manajemen dapat secara komprehensif memperoleh gambaran kekuatan dan kelemahan yang dimiliki, serta peluang dan ancaman yang dihadapi perusahaan di masa depan. Kekomprehensifan wawasan manajemen tentang trend yang terjadi di lingkungan makro dan lingkungan industri serta kekomprehensifan analisis SWOT akan menjanjikan efektivitas misi, visi, dan tujuan yang dipilih untuk membangun masa depan perusahaan (Mulyadi, 2001).

Pada tahap perencanaan strategis (strategic planning), kerangka

BSC digunakan untuk menerjemahkan strategi ke dalam sasaran-sasaran strategis yang komprehensif, koheren, seimbang, dan terukur. Dalam tahap perencanaan strategis ini pula dirumuskan inisiatif strategis untuk mewujudkan sasaran-sasaran strategis (Mulyadi, 2001).

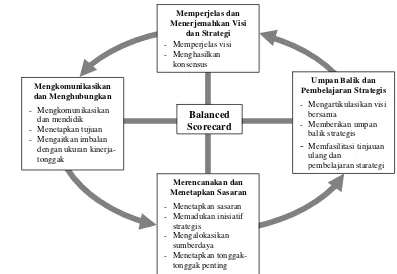

BSC lebih dari sekedar taktik atau sistem penilaian operasional, akan tetapi juga digunakan sebagai sistem manajemen strategis untuk mengelola strategi secara jangka panjang. Menurut Kaplan dan Norton (2000), perusahaan menggunakan fokus pengukuran pada BSC untuk menghasilkan berbagai proses pada manajemen, yaitu :

1. Memperjelas dan menerjemahkan visi dan strategi.

2. Mengkomunikasikan dan menghubungkan berbagai tujuan dan ukuran strategis.

3. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategis.

4. Meningkatkan umpan balik dan pembelajaran strategis.

Gambar 5. BSC sebagai kerangka kerja tindakan strategis (Kaplan dan Norton, 1996).

2.5.3. Keunggulan BSC

Menurut Pertiwi (2005), BSC memiliki beberapa keunggulan dibandingkan dengan sistem pengukuran kinerja tradisional, yang hanya mengukur kinerja berdasarkan perspektif keuangan saja. Keunggulan-keunggulan yang dimiliki BSC adalah sebagai berikut :

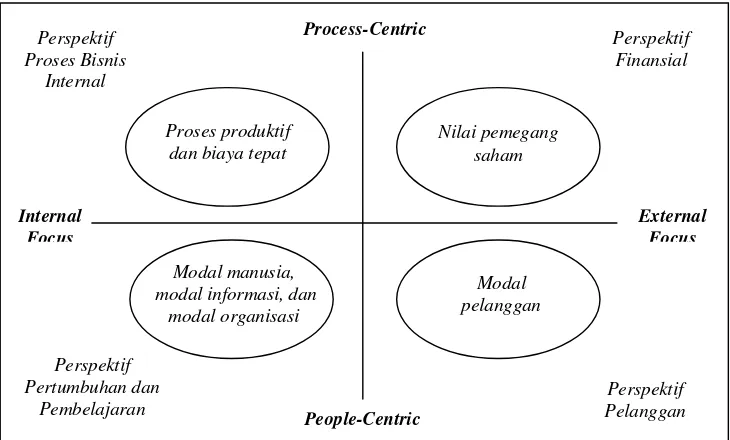

1. Seimbang

BSC memberikan pengukuran yang seimbang, antara unsur finansial dan nonfinansial kedalam empat perspektifnya. Keseimbangan BSC juga terjadi antara pengukuran yang berorientasi ke dalam perusahaan (dengan perspektif proses bisnis internal dan pembelajaran dan pertumbuhan) dengan orientasi ke luar perusahaan (dengan perspektif finansial dan pelanggan). Keseimbangan pada BSC diperlihatkan pada Gambar 6.

Balanced Scorecard

Umpan Balik dan Pembelajaran Strategis

- Mengartikulasikan visi bersama

- Memberikan umpan balik strategis

- Memfasilitasi tinjauan ulang dan

pembelajaran starategi

Memperjelas dan Menerjemahkan Visi

dan Strategi

- Memperjelas visi - Menghasilkan konsensus Mengkomunikasikan dan Menghubungkan - Mengkomunikasikan dan mendidik - Menetapkan tujuan - Mengaitkan imbalan

dengan ukuran kinerja-tonggak

Merencanakan dan Menetapkan Sasaran

- Menetapkan sasaran - Memadukan inisiatif

strategis - Mengalokasikan

sumberdaya - Menetapkan

Gambar 6. Keseimbangan sasaran-sasaran strategis (Mulyadi, 2005) 2. Komprehensif

BSC menekankan pada pengukuran kinerja yang menyeluruh, tidak hanya berdasarkan perspektif finansial saja melainkan juga perspektif nonfinansial, seperti perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

3. Koheren

BSC dapat menghasilkan kekoherenan antara visi dan misi perusahaan dengan program rencana jangka pendek serta kekoherenan antara berbagai sasaran strategis yang dirumuskan dalam tahap perencanaan srategis.

4. Terukur

BSC dapat digunakan mengukur sasaran-sasaran strategis yang sulit untuk diukur. Pengukuran sasaran strategis yang dihasilkan oleh sistem perencanaan strategis menjanjikan pencapaian berbagai sasaran strategis yang dihasilkan oleh sistem tersebut.

Perbedaan sistem manajemen strategis dalam manajemen tradisional dengan sistem manajemen strategis dalam manajemen kontemporer ditunjukkan pada Tabel 3.

Process-Centric

Internal Focus

External Focus

Nilai pemegang saham

Modal pelanggan Proses produktif

dan biaya tepat

Modal manusia, modal informasi, dan

modal organisasi

People-Centric

Perspektif Proses Bisnis

Internal

Perspektif Finansial

Perspektif Pertumbuhan dan

Pembelajaran

Tabel 3. Perbedaan sistem manajemen strategis dalam manajemen tradisional dengan sistem manajemen strategis dalam

manajemen kontemporer

Sistem Manajemen Strategis dalam Manajemen Tradisional

Sistem Manajemen Strategis dalam Manajemen Kontemporer Hanya berfokus ke perspektif

keuangan

Mencakup perspektif yang

komprehensif: keuangan, pelanggan, proses, serta pembelajaran dan pertumbuhan

Tidak koheren Koheren

Terukur Berimbang Sumber : Mulyadi, 2005.

2.6. Perum Perhutani

Tugas dan wewenang Perum Perhutani adalah menyelenggarakan pengusahaan hutan, meliputi kegiatan perencanaan, pemungutan hasil, pengolahan dan pemasarannya, serta perlindungan dan pengamanan hutan di wilayah kerjanya yaitu kawasan hutan di pulau Jawa dan Madura, kecuali hutan di DKI Jakarta dan DI Yogyakarta, dengan total kawasan 2.729.697,5 ha. Perum Perhutani juga memiliki kewenangan untuk melakukan kegiatan bisnis lain seperti agribisnis, hutan wisata, dan bisnis lain yang berbasis sumberdaya hutan.

Pada tahun 1990, Perum Perhutani telah merumuskan kegiatan usahanya dalam bentuk Rencana Umum Perusahaan (RUP) periode tahun 1990-2009. Dari RUP yang berjangka 20 tahun tersebut kemudian dijabarkan ke dalam empat Rencana Jangka Panjang Perusahaan (RJP) yang masing-masing berjangka lima tahun. RJP I disusun untuk tahun 1990-1994, RJP II disusun untuk tahun 1995-1999, RJP III disusun untuk tahun 2000-2004, dan RJP IV disusun untuk tahun 2005-2009.

[image:36.612.159.508.80.277.2]Hasil kaji ulang ini menunjukkan bahwa kondisi lingkungan perusahaan, baik lingkungan eksternal maupun internal, telah mengalami perubahan mendasar. Perubahan kondisi eksternal yang menonjol, antara lain adalah:

- Euphoria reformasi dan demokratisasi yang mengarah pada tidak tegaknya hukum;

- Kemiskinan dan ketidakberdayaan masyarakat (wilayah Perhutani berbatasan/bersinggungan langsung dengan lebih kurang 6000 desa hutan, yang sebagian besar adalah desa-desa tertinggal);

- Rendahnya sense of belonging dan sense of responsibility masyarakat terhadap fungsi dan manfaat Sumber Daya Hutan (SDH).

- Kebutuhan hasil hutan yang semakin meningkat; - Otonomi Daerah yang perlu direspon dan didukung; - Krisis ekonomi yang berkepanjangan;

- Perhutani sebagai brand image hasil hutan kayu;

- Luas wilayah dan keragaman wilayah yang memungkinkan pengembangan produk-produk agribisnis dan produk-produk lain; dan

- Dikembangkannya ekonomi kerakyatan yang dapat menjadi wahana bagi Perhutani untuk mendukung pemberdayaan masyarakat desa hutan.

Sementara itu, beberapa hal yang menonjol pada lingkungan internal perusahaan adalah:

- Penurunan potensi Sumber Daya Hutan (SDH) yang utamanya disebabkan oleh aksi pencurian/penjarahan;

- Tanah kosong seluas lebih kurang 350.000 Ha, yang akan berpengaruh terhadap fungsi konservasi;

- Perubahan paradigma pengelolaan hutan (Forest Resources Management dan Community Based Forest Management);

- Moral karyawan yang traumatic sebagai dampak dari anarkisme pencurian dan penjarahan;

- Cara kerja yang sektoral, terkotak-kotak, kurang terintegrasi dengan baik sehingga berdampak pada inefisiensi usaha (pemborosan); dan

2.7. Penelitian Terdahulu

Penelitian tentang manajemen strategis perusahaan dengan pendekatan BSC telah dilakukan oleh Ismarson (2002). Penelitian yang dilakukan pada Divisi Es Krim Wall’s PT. Unilever Indonesia tersebut menghasilkan analisis secara kualitatif mengenai keselarasan BSC dengan strategi perusahaan melalui pendekatan konsep hubungan sebab-akibat dan konsep keterkaitan antara ukuran hasil dan faktor pendorong kinerja, serta analisis secara kuantitatif dengan mempergunakan metode analisis lintas (path analysis) untuk mengetahui keterkaitan antara pencapaian finansial dan faktor-faktor pemicunya.

Suwarno (2003) melakukan penelitian mengenai analisis manajemen strategis dalam perspektif BSC pada PT. Supa Fajar Mas. Penelitian ini menghasilkan formulasi strategi melalui identifikasi situasi lingkungan internal dan eksternal perusahaan, yang kemudian dilanjutkan dengan analisis SWOT. Pada tahap perencanaan strategis, penjabaran dari strategi-strategi yang telah dirumuskan tersebut kemudian diklasifikasikan berdasarkan empat perspektif BSC. Selain menentukan sasaran strategis, ukuran kinerja, dan insiatif strategis yang disajikan dalam bentuk matriks BSC, penelitian ini dilengkapi dengan rekomendasi mengenai prioritas inisiatif strategis perusahaan yang didasarkan pada pembobotan dengan menggunakan metode Analytical Hirarchy Process

(AHP).

Sulistyowati (2004) dalam penelitiannya di PT. Fastfood Indonesia menganalisa tentang sistem pengukuran kinerja dan hasil pencapaian kinerja perusahaan berdasarkan target yang ditetapkan dalam kerangka BSC. Selain berhasil merumuskan Key Performance Indicator (KPI) untuk perusahaan tersebut, penelitian ini juga dilengkapi dengan survei kepuasan pelanggan, serta survei kepuasan dan motivasi karyawan.

Kekhususan penelitian “Analisis Manajemen Strategis dengan Pendekatan

3.1. Kerangka Pemikiran

Penelitian ini secara garis besar dibagi menjadi dua tahapan, yaitu tahap analisa lingkungan perusahaan dan tahap perancangan model Balanced Scorecard

(BSC). Tahap pertama, yaitu analisis lingkungan bisnis Perum Perhutani diawali dengan proses identifikasi faktor-faktor strategis perusahaan.

Analisis lingkungan eksternal perusahaan, mencakup faktor-faktor dalam lingkungan jauh (situasi politik, ekonomi, sosial, budaya, teknologi, dan ekologi), serta faktor-faktor lingkungan industri (ancaman masuknya pendatang baru, daya tawar menawar pembeli, daya tawar menawar pemasok, ancaman produk/jasa subtitusi, dan persaingan di antara perusahaan yang sudah berada di dalam industri). Sedangkan analisis lingkungan internal perusahaan dilakukan dengan pendekatan fungsional (pemasaran, keuangan, produksi-operasi, sumberdaya manusia, dan sistem informasi manajemen). Hasil analisis lingkungan perusahaan adalah identifikasi faktor-faktor strategis internal, yaitu kekuatan dan kelemahan; serta faktor strategis eksternal, yaitu peluang dan ancaman yang dihadapi oleh perusahaan.

Pada tahap perancangan model BSC, visi, misi, dan faktor-faktor strategis perusahaan yang telah diidentifikasi tersebut diterjemahkan ke dalam sasaran-sasaran strategis berdasarkan empat perspektif BSC, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pertumbuhan dan pembelajaran. Sasaran strategis setiap perspektif harus menunjukkan hubungan sebab akibat dengan perspektif lain.

Langkah selanjutnya adalah menentukan indikator/ukuran yang relevan dengan setiap sasaran pada masing-masing perspektif BSC. Setelah sasaran strategis dan ukuran ditentukan, maka dirumuskan inisiatif strategis yang akan dilakukan perusahaan. Hasil dari perumusan sasaran, penentuan ukuran, dan inisiatif strategis selanjutnya ditampilkan dalam bentuk peta strategi (strategy map) dan matriks BSC.

Comparison. Hal ini dimaksudkan untuk merumuskan matriks pengukuran kinerja perusahaan, yang mengidentifikasi target, realisasi, dan tingkat pencapaian kinerja perusahaan pada masing-masing indikator hasil. Uraian di atas diijelaskan oleh tahap-tahap penelitian pada Gambar 7.

Gambar 7. Tahap-tahap penelitian

Analisis Eksternal

Lingkungan Jauh

Lingkungan Industri

Faktor-faktor Strategis Perusahaan

Perancangan Model Dasar

Balanced Scorecard Pada

Perum Perhutani

Kesimpulan Komprehensif Manajemen Strategis

Visi / Misi Perum Perhutani

Analisis Internal

Aspek Fungsional

Analisis Lingkungan

Perancangan Model BSC Perspektif

Proses Bisnis Internal

Perspektif Pembelajaran

dan Pertumbuhan Perspektif

Keuangan

Perspektif Pelanggan

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di kantor pusat Perum Perhutani, Gedung Manggala Wanabakti Blok VII Lt. 8-11, Jl. Gatot Soebroto, Jakarta. Pengumpulan data dimulai dari bulan April 2006 sampai dengan bulan Mei 2006, dengan waktu efektif selama dua bulan.

3.3. Jenis dan Sumber Data

Pengumpulan data penelitian dilakukan melalui dua tahapan. Pada tahap pertama, pengumpulan data ditujukan untuk menentukan posisi SWOT perusahaan. Sedangkan tahap kedua dilakukan setelah pengolahan dan analisa data awal menghasilkan rancangan model BSC Perum Perhutani yang akan diajukan kepada responden untuk diberikan pembobotan.

Data penelitian meliputi data primer dan data sekunder. Data primer diperoleh dari wawancara langsung dan kuesioner. Data primer yang dikumpulkan melalui wawancara meliputi informasi mengenai gambaran umum perusahaan, sedangkan data primer yang diperoleh dari hasil pengisian kuesioner merupakan hasil kuantifikasi responden dalam memberikan pembobotan sasaran-sasaran strategis dan indikator hasil yang dipergunakan. Kuesioner selengkapnya dapat dilihat pada Lampiran 1. Data sekunder yang merupakan pelengkap dari data primer diperoleh dari informasi yang dimiliki perusahaan, laporan tahunan serta literatur dari instansi-instansi terkait.

Pengisian kuesioner akan dilakukan oleh tiga pejabat dan dua staf yang dinilai kompeten dan memahami kondisi Perum Perhutani, maupun situasi industri kehutanan. Lima orang yang dipilih sebagai responden adalah Direktur Keuangan; Direktur Pemasaran; Asisten Direktur SDM dan Umum; Staf Khusus Perencanaan Perusahaan; dan Staf Khusus Sistem Informasi Sumberdaya Hutan dan Kawasan Hutan Perum Perhutani.

3.4. Pengolahan dan Analisis Data

Data yang telah dikumpulkan perlu diolah terlebih dahulu, bertujuan untuk menyederhanakan data-data yang terkumpul dari hasil wawancara dan pengisian kuesioner dengan narasumber yang bersangkutan. Analisis data pada tahap pertama akan mempergunakan matriks SWOT. Sedangkan analisa data pada tahap kedua dilakukan dengan mempergunakan empat perspektif Balanced Scorecard

(BSC), serta metode pembobotan Paired Comparison. Hasil pengolahan ini kemudian akan dianalisis dan disajikan dalam bentuk uraian, gambar dan tabel. 3.4.1. Balanced Scorecard (BSC)

Analisa terhadap visi, misi, dan strategi yang telah dirumuskan pada matriks SWOT selanjutnya dijabarkan ke dalam sasaran-sasaran strategis berdasarkan setiap perspektif BSC yang diterjemahkan sesuai dengan karakteristik bisnis perusahaan dan kreativitas tim perencana strategis. Empat sasaran strategis generik setiap perspektif ditunjukkan pada Tabel 4.

Tabel 4. Sasaran strategis generik berdasarkan perspektif BSC Perspektif Sasaran Strategik Generik

Finansial Shareholder value – nilai perusahaan menurut persepsi pemegang saham.

Pelanggan Firm equity – nilai perusahaan menurut persepsi konsumen.

Proses Bisnis Internal Organizational capital – kemampuan perusahaan untuk membangun proses yang produktif dan cost effective.

Pembelajaran dan Pertumbuhan

Human capital – kemampuan perusahaan untuk membangun kapabilitas dan komitmen

karyawan. Sumber : Mulyadi, 2001.

ditunjukkan dengan ukuran hasil, sedangkan ukuran pemacu kinerja menunjukkan penyebab dicapainya ukuran hasil. Empat ukuran generik pada masing-masing perspektif ditunjukkan pada Tabel 5.

Tabel 5. Perspektif dan ukuran generik scorecard perusahaan

Perspektif Ukuran Generik

Finansial Tingkat pengembalian investasi dan nilai tambah ekonomis

Pelanggan Kepuasan, retensi, pangsa pasar, dan pangsa rekening

Proses Bisnis Internal Mutu, waktu tanggap, biaya, dan pengenalan produk baru

Pembelajaran dan Pertumbuhan

Kepuasan pekerja, dan ketersediaan sistem informasi

Sumber : Kaplan dan Norton, 2000.

Inisiatif strategis merupakan program aksi untuk mewujudkan sasaran strategis. Sasaran-sasaran strategis yang terdapat dalam perspektif keuangan merupakan hasil dari perwujudan berbagai sasaran strategis pada perspektif: pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Maka dalam perumusan inisiatif strategis, tim perencana strategis hanya merumuskan inisiatif strategis pada tiga perspektif, selain perspektif finansial.

Berdasarkan kerangka BSC, tahap-tahap proses perencanaan strategis didesain sebagai berikut:

1. Penerjemahan strategi ke dalam berbagai sasaran strategis yang komprehensif, koheren, dan seimbang.

2. Penentuan ukuran sasaran strategis: ukuran hasil (outcome measurement) dan ukuran pemacu kinerja (performance driver measure).

3. Penentuan target yang akan diwujudkan dalam pencapaian strategis untuk jangka waktu tertentu di masa depan.

[image:44.612.161.507.158.349.2]Hasil dari proses perencanaan strategis di atas dapat disajikan dalam bentuk peta strategi (strategy map) dan matriks BSC seperti yang ditunjukkan pada Gambar 8.

Sasaran Strategis Ukuran Hasil (Lead Indicator)

Inisiatif Strategis

Perspektif Keuangan -

-

Perspektif Pelanggan -

-

Perspektif Proses Bisnis Intenal

- -

Perspektif Pertumbuhan dan Pembelajaran

[image:45.612.128.505.140.387.2]- -

Gambar 8. Model matriks penjabaran strategi ke dalam empat perspektif Balanced Scorecard (Kaplan dan Norton 2000).

3.4.2. Metode Perbandingan Berpasangan

Metode Paired Comparison (Kinnear, 1996) digunakan untuk menentukan bobot setiap indikator pada keempat perspektif Balanced Scorecard berdasarkan tingkat kepentingan atau pengaruhnya terhadap perusahaan. Penentuan bobot dilakukan dengan cara mengajukan identifikasi kepada pihak manajemen atau ahli. Metode ini menunjukkan nilai perbandingan antar indikator (horizontal-vertikal) dalam skala 1, 2, 3, 4 atau 5, dengan keterangan sebagai berikut :

Dengan asumsi :

Jika perbandingan indikator A terhadap B = 5, maka perbandingan indikator B terhadap A = 1. (Indikator A sangat penting daripada B, atau indikator B tidak penting daripada A)

Jika perbandingan indikator A terhadap B = 4, maka perbandingan indikator B terhadap A = 2. (Indikator A lebih penting daripada B, atau indikator B kurang penting daripada A)

Jika perbandingan indikator A terhadap B = 3, maka perbandingan indikator B terhadap A = 3. (Indikator A dan B sama penting)

Bentuk penyajian data pembobotan dengan metode Paired Comparison diperlihatkan pada Tabel 6 berikut.

Tabel 6. Penilaian bobot indikator

Indikator A B C Total

A B C Total

Sumber : Kinnear dan Taylor, 1996.

Bobot setiap indikator diperoleh dengan menentukan nilai setiap indikator terhadap jumlah nilai keseluruhan, berdasarkan rumus berikut :

a : bobot indikator ke-i X i : nilai indikator ke-i

i : 1, 2, 3,…, n n : jumlah indikator

Hasil dari pembobotan terhadap keempat perspektif, sasaran-sasaran strategis, dan indikator hasil akan membentuk bagan pengukuran kinerja perusahaan dengan pendekatan BSC, seperti yang diperlihatkan pada Gambar 9.

ai =

X i

X i

Σ

n [image:46.612.166.507.315.430.2]i = 1

F1 -

F2 -

Perspektif Pelanggan (C) C1 -

C2 -

Perspektif Proses Bisnis Internal (I) I1 -

I2 -

Perspektif Pertumbuhan dan Pembelajaran (G) G1 -

[image:47.792.66.711.106.470.2]G2 -

Gambar 9. Bagan pengukuran kinerja perusahaan dengan BSC (Mardiansyah, 2005)

4.1. Pendirian Perusahaan

Pengusahaan hutan tanaman di Pulau Jawa diawali dengan pembentukan organisasi pengelola hutan Boschwezen oleh pemerintahan Gubernur Jenderal Herman Willem Daendels pada tahun 1808-1811, yang menerbitkan petunjuk penanaman jati. Pada tahun 1849, Mollier ditugaskan sebagai ketua tim kerja untuk merumuskan program pembangunan hutan Jati dari kerusakan yang timbul akibat adanya program pembangunan perkebunan (cultuur stelsel).

Tim Mollier antara lain menghasilkan konsep undang-undang kehutanan untuk wilayah Jawa-Madura yang diselesaikan pada tahun 1865, namun baru diumumkan pada tahun 1927 dengan nama Bosch-ordonantie, di samping petunjuk pembuatan tanaman jati (Blandong-cultuur) di tahun yang sama, serta pembentukan Bosch-wagter, yang menjadi cikal-bakal dan landasan organisasi pengawasan dan pengelolaan hutan jati di lapangan. Pada tahun 1884, Pemerintah Kolonial Belanda mulai membentuk perusahaan kehutanan yang memfokuskan pada pengelolaan hutan jati (Tectona grandis L.f.) maupun pengusahaan hasil hutan lainnya (Handadhari, 2005).

Sejak diterbitkannya Peraturan Pemerintah (PP) No. 15 Tahun 1972 pengusahaan hutan tanaman di pulau Jawa tersebut diwariskan kepada Perum Perhutani yang merupakan Badan Usaha Milik Negara (BUMN) di bawah binaan Departemen Kehutanan dan Kementerian BUMN, dengan wilayah kerja meliputi kawasan hutan negara di Jawa Tengah dan Jawa Timur. Berdasarkan PP No. 2 tahun 1978, wilayah kerja diperluas dengan kawasan hutan negara di Jawa Barat.

4.2. Wilayah Kerja

Wilayah kerja Perum Perhutani meliputi seluruh hutan negara yang terdapat di Propinsi Jawa Tengah (Unit I), Propinsi Jawa Timur (Unit II), serta Jawa Barat dan Banten (Unit III), kecuali kawasan hutan yang berfungsi sebagai kawasan pelestarian alam, suaka alam, dan taman buru. Total luas kawasan hutan yang merupakan wilayah kerja Perum Perhutani adalah 2.511.910 ha, yang meliputi hutan produksi 1.839.748 ha dan Hutan Lindung 672.162 ha, tidak termasuk Suaka Alam, Hutan Wisata, Taman Nasional dan Cagar Alam seluas 567.541 ha yang dikelola oleh Direktorat Jenderal Pengembangan Hutan Konservasi Alam Departemen Kehutanan.

Sebaran luas wilayah hutan yang dikelola oleh Perum Perhutani diperlihatkan pada Tabel 7.

Tabel 7. Wilayah kerja Perum Perhutani (s/d April 2004)

No Unit

Fungsi Hutan (Ha)

Jumlah Produksi Lindung SA,HW,TN,CA

1 Unit I Jawa Tengah

573.242 73.478 877 647.597

2 Unit II Jawa Timur

812.950 315.505 233.053 1.361.508

3 Unit III Jawa Barat & Banten

453.556 283.179 333.611 1.070.346

Jumlah 1.839.748 672.162 567.541 3.079.451

Sumber : Perum Perhutani, 2004.

Keterangan : Suaka Alam (SA), Hutan Wisata (HW), Taman Nasional (TN), Cagar Alam (CA)

4.3. Visi dan Misi Perusahaan

Berdasarkan PP No. 30 tahun 2003 pasal 2 disebutkan bahwa alasan keberadaan Perum Perhutani ditujukan untuk menjadi yang terdepan dalam pengelolaan sumberdaya hutan lestari guna mewujudkan pembangunan ekosistem berkelanjutan di Jawa dan Madura. Adapun visi Perum Perhutani adalah: “Pengelolaan sumberdaya hutan sebagai ekosistem di Pulau Jawa secara adil, demokratis, efisien, dan profesional guna menjamin keberlanjutan fungsi dan manfaatnya untuk kesejahteraan masyarakat.” Sedangkan misi dan tanggungjawab Perum Perhutani di antaranya adalah sebagai berikut :

• Melestarikan dan meningkatkan mutu sumberdaya hutan dan mutu lingkungan hidup;

• Menyelenggarakan usaha di bidang kehutanan berupa barang dan jasa guna menjamin keberlanjutan perusahaan dan memenuhi hajat hidup orang banyak;

• Mengelola hutan sebagai ekosistem secara partisipatif sesuai dengan karakteristik wilayah untuk mendapatkan fungsi dan manfaat yang optimal bagi perusahaan dan masyarakat;

• Memberdayakan masyarakat dalam perekonomian masyarakat guna mencapai kesejahteraan dan kemandirian.

Tugas dan tanggungjawab tersebut mempunyai nilai yang sangat strategis berkaitan dengan karakteristik dan nilai strategis pulau Jawa di antaranya adalah:

• Sebagai pusat pemerintahan, pusat perdagangan, pusat budaya, dan pusat pendidikan di Negara Republik Indonesia;

• Merupakan pulau yang terpadat penduduknya, dihuni oleh lebih dari 120 juta jiwa, yang merupakan 57% penduduk Indonesia. Namun kondisi sosial dan ekonomi sebagian besar masyarakatnya masih relatif rendah. Tercatat 20,5 juta jiwa penduduknya termasuk kategori miskin dengan tingkat pengangguran mencapai 21,8 juta jiwa dan tingkat pendidikan didominasi oleh SLTP (BPS, 2003).

• Mempunyai banyak infrastruktur strategis yang sangat dipengaruhi oleh keberadaan hutan, seperti : waduk PLTA Jatiluhur, Cirata, Saguling, Karangkates, Kedung Ombo, dan lain-lain;

• Mempunyai banyak sungai yang berperan dalam menopang kualitas hidup masyarakat di pulau Jawa. Perilaku sungai sangat dipengaruhi oleh keberadaan dan kualitas hutan di dalam DAS setempat;

• Mempunyai keragaman flora, fauna dan ekosistem endemik yang dilindungi dan harus dikonservasi.

Karakteristik pulau Jawa yang sangat kompleks dan kritis tersebut membutuhkan dukungan kualitas lingkungan yang baik, khususnya kualitas sumberdaya hutannya, yang secara langsung maupun tidak langsung berpengaruh terhadap kinerja infrastruktur, industri, penyediaan air yang cukup dan berkualitas, pengendalian bencana banjir, kekeringan dan longsor, mikroklimat, penyediaan produk-produk hasil hutan yang sangat dibutuhkan oleh masyarakat, memberikan peluang lapangan pekerjaan, serta lapangan usaha bagi masyarakat. Mengingat pentingnya peran hutan di pulau Jawa dalam menopang kualitas hidup masyarakatnya tersebut, maka pengelolaan hutan yang benar dan baik menjadi suatu kebutuhan yang harus diwujudkan.

Berdasarkan karakteristik permasalahan yang dihadapi serta mengacu pada pengalaman panjang Perum Perhutani dalam pengelolaan hutan, maka ditetapkan beberapa prinsip-prinsip dasar pengelolaan sumberdaya hutan, yaitu :

• Community Based Forest Management (CBFM), di mana pengelolaan dan pengusahaan hutan tidak semata-mata ditujukan untuk kepentingan perusahaan tetapi juga untuk kepentingan masyarakat banyak. Perum Perhutani harus melibatkan masyarakat sekitar untuk berpartisipasi aktif dalam perencanaan, pengelolaan, hingga pengawasan.

• Good Corporate Governance (GCG), penerapannya dalam seluruh aspek pengelolaan perusahaan. Artinya bahwa seluruh aktivitas pengelolaan perusahaan harus memenuhi azas transparansi, akuntabilitas, fairness, kemandirian, kewajaran serta bebas KKN (korupsi, kolusi, dan nepotisme). Prinsip ini juga ditujukan untuk perbaikan manajemen guna menjamin kelestarian hutan dan kelestarian perusahaan.

• Sustainable Forest Management (SFM), dalam pengelolaan sumberdaya hutannya Perum Perhutani menerapkan prinsip-prinsip pengelolaan hutan lestari.

Kedua prinsip yang pertama di atas dijabarkan dalam sistem Pengelolaan Sumberdaya Hutan Bersama Masyarakat (PHBM) dengan azas kemanfaatan hutan bagi kesejahteraan masyarakat.

4.4. Susunan Direksi dan Dewan Pengawas A. Direksi

Berdasarkan Keputusan Menteri Negara BUMN nomor 38/MBU/2005 tanggal 27 Juni 2005, susunan Direksi Perum Perhutani adalah sebagai berikut:

Direktur Utama : Ir. Transtoto Handadhari Direktur Produksi : Dr. Ir. Upik Rosalina Wasrin Direktur Pemasaran : Ir. Achmad Fachrodji Direktur Keuangan : Ir. Tjipta Purwita, MBA Direktur Umum : Drs. Sondang M. H. Gultom B. Dewan Pengawas

Berdasarkan Keputusan Menteri Negara BUMN nomor 31/MBU/2004 tanggal 16 Maret 2004, susunan Dewan Pengawas Perum Perhutani adalah sebagai berikut:

Ketua : Ir. Wahjudi Wardojo, MSc

Anggota : Dr. Ir. Boni Siahaan, ME (Hons) Dr. Maurin Sitorus, SH

4.1. Pendirian Perusahaan

Pengusahaan hutan tanaman di Pulau Jawa diawali dengan pembentukan organisasi pengelola hutan Boschwezen oleh pemerintahan Gubernur Jenderal Herman Willem Daendels pada tahun 1808-1811, yang menerbitkan petunjuk penanaman jati. Pada tahun 1849, Mollier ditugaskan sebagai ketua tim kerja untuk merumuskan program pembangunan hutan Jati dari kerusakan yang timbul akibat adanya program pembangunan perkebunan (cultuur stelsel).

Tim Mollier antara lain menghasilk