K

KO

KAJIAN K

ONVENSI

DE

FAKU

IN

KINERJA

ONAL D

EPARTE

ULTAS EK

NSTITUT

A REKSA

ENGAN

EKONO

OLEH HANA AF

H14104

EMEN IL

KONOMI

T PERTA

2008

A DANA S

SIMULA

OMI

H FRINA

077

MU EKO

I dan MA

ANIAN BO

8

SYARIAH

ASI PERC

ONOMI

ANAJEME

OGOR

H DAN

COBAAN

EN

RINGKASAN

HANA AFRINA. Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi (dibimbing oleh BAMBANG JUANDA).

Investasi merupakan salah satu bentuk pemanfaatan dana yang dapat menghasilkan pendapatan bagi pemilik dana. Investasi memiliki berbagai macam bentuk, salah satunya adalah Reksa Dana.

Walaupun secara umum perkembangan Reksa Dana terus meningkat yang menunjukkan bahwa potensi dan peran Reksa Dana termasuk Reksa Dana syariah di masa yang akan datang sangat besar, tetapi pada tahun 2005 NAB Reksa Dana secara keseluruhan menurun secara drastis menjadi Rp. 29,41 triliun (turun 72 persen). Hal ini disebabkan karena terjadi mass redemption (penarikkan masal oleh investor karena suku bunga SBI yang naik). Tetapi terjadinya redemption ini tidak begitu berpengaruh terhadap perkembangan NAB Reksa Dana syariah.

Relatif stabilnya Reksa Dana syariah terhadap fenomena mass redemption yang terjadi pada tahun 2005 membuat ketertarikan apakah hal tersebut dipengaruhi oleh kinerja Reksa Dana syariah yang lebih baik daripada Reksa Dana konvensional. Sehingga tujuan penelitian ini adalah mengkaji apakah ada perbedaan keuntungan yang didapat oleh investor dan perusahaan Reksa Dana pada Reksa Dana konvensional dan Reksa Dana syariah dan mengkaji preferensi masyarakat terhadap Reksa Dana konvensional dan Reksa Dana syariah.

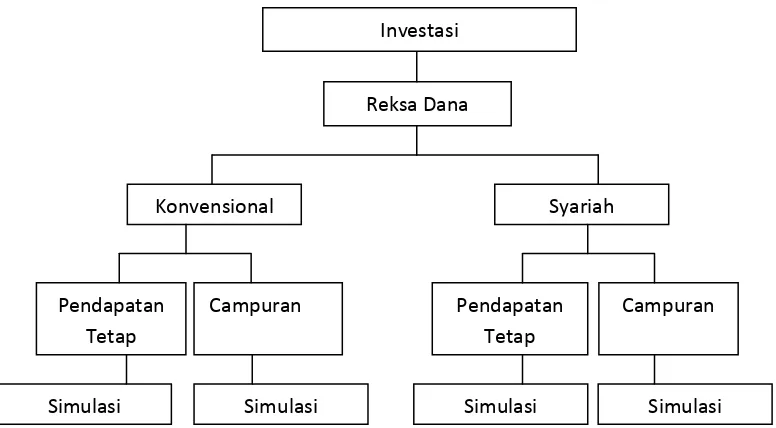

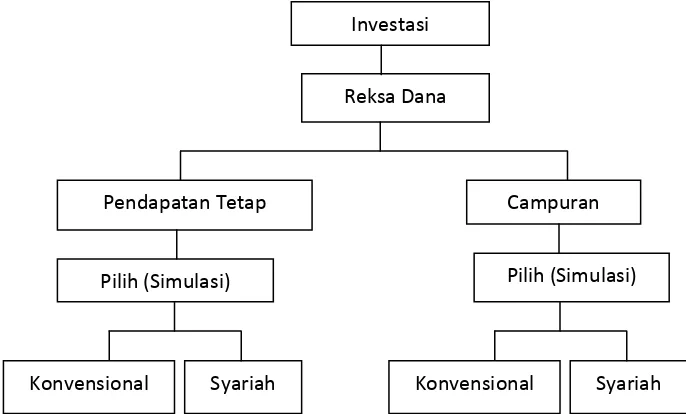

Data penelitian ini dibangkitkan dengan percobaan ekonomi yang saat ini sedang berkembang. Dalam percobaan ekonomi peneliti dapat melakukan kontrol terhadap lingkungan, sehingga benar–benar dapat dilihat apakah perbedaan kinerja perusahaan Reksa Dana merupakan pengaruh dari perbedaan sistem Reksa Dana, bukan karena faktor lain. Data metode percobaan ini diperoleh dari 20 mahasiswa ilmu ekonomi sebagai pelaku percobaannya yang dilakukan pada tanggal 3 Juli 2008 di Fakultas Ekonomi dan Manajemen IPB Darmaga Bogor. Pada penelitian ini dilakukan dua jenis percobaan, yaitu percobaan terpisah dimana peserta dihadapkan pada satu sistem Reksa Dana (sistem konvensional saja atau syariah saja) dan percobaan dengan altenatif dimana peserta dapat memilih sistem konvensional atau syariah. Selain faktor sistem Reksa Dana, faktor lain yang dianalisis dalam penelitian ini adalah jenis Reksa Dana yaitu pendapatan tetap dan campuran.

Dana pendapatan tetap dan sistem Reksa Dana syariah pada jenis Reksa Dana campuran. Perbedaan ini disebabkan karena adanya pengaruh perubahan harga Efek pada keuntungan investor yang ditentukan dengan pengacakan pada percobaan. Pada sistem konvensional, perubahan harga Efeknya lebih besar daripada perubahan harga Efek pada sistem syariah. Sehingga apabila harga Efek meningkat, maka investor akan memperoleh keuntungan yang lebih banyak pada sistem konvensional. Begitu pula sebaliknya apabila terjadi penurunan harga Efek, investor pada sistem konvensional akan mengalami kerugian yang lebih besar daripada sistem syariah.

Saat percobaan dengan alternatif, keuntungan yang didapat oleh investor relatif sama saja antara kedua sistem pada masing-masing jenis Reksa Dana. Hal ini disebabkan karena respon keuntungan investor lebih dipengaruhi oleh jenis Reksa Dana, dimana jenis Reksa Dana campuran memberikan keuntungan yang lebih banyak kepada investor daripada jenis Reksa Dana pendapatan tetap. Hal ini dipengaruhi oleh Efek saham yang terdapat pada jenis Reksa Dana campuran yang memberikan hasil investasi lebih besar kepada investor.

Sistem Reksa Dana yang paling banyak memberikan keuntungan kepada perusahaan Reksa Dana baik dalam jenis pendapatan tetap dan jenis campuran adalah sistem syariah. Kondisi ini dapat dijelaskan karena pada Reksa Dana konvensional mengalami risiko berkurangnya nilai unit penyertaan yang lebih besar daripada Reksa Dana syariah dan juga para peserta selaku pelaku ekonomi lebih tertarik menginvestasikan dananya lebih besar kepada sistem syariah daripada sistem konvensional.

KAJIAN KINERJA REKSA DANA SYARIAH DAN

KONVENSIONAL DENGAN SIMULASI PERCOBAAN

EKONOMI

Oleh HANA AFRINA

H14104077

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI dan MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Hana Afrina

Nomor Registrasi Pokok : H14104077 Program Studi : Ilmu Ekonomi

Judul Skripsi : Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, M.S. NIP : 131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani M.S. NIP : 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis bernama Hana Afrina lahir pada tanggal 21 Mei 1986 di Jakarta. Penulis merupakan anak kedua dari dua bersaudara, dari pasangan Bapak M. Idris Sanusi dan Ibu Fajriati Rahmi. Penulis menamatkan sekolah dasar pada SD Negeri 01 Pondok Labu Jakarta, kemudian melanjutkan ke SLTP Negeri 85 Jakarta. Setelah itu penulis melanjutkan pendidikan menengah umum di SMU Negeri 34 Jakarta dan lulus pada tahun 2004.

Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB). Penulis masuk IPB melalui Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif sebagai asisten dosen pada Mata Kuliah Ekonomi Umum. Penulis juga terlibat sebagai pengurus Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA), IPB dan Himpunan Mahasiswa Islam Komisariat Fakultas Ekonomi dan Manajemen, IPB.

KATA PENGANTAR

Bismillahirrohmanirrohim Assalamu’alaikum wr.wb

Puji syukur kehadirat Allah SWT Sang Maha Tak Terhingga yang berkat rahman dan rahim-Nya sehingga penulis dapat menyelesaikan skripsi ini. Serta shalawat dan salam penulis haturkan kepada junjungan besar kita Nabiyullah Muhammad SAW, atas segala perjuangan untuk mencapai sebuah kebenaran.

Skripsi yang berjudul "Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi" merupakan bagian dari tugas akhir untuk memperoleh gelar Sarjana Ekonomi di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini dapat diselesaikan berkat semangat, bimbingan, dukungan, dan doa dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas rahmat dan karunia-Nya.

2. Bapak Dr. Ir. Bambang Juanda M.S. yang telah memberikan bimbingan dan saran baik secara teknis maupun teoritis serta pembelajaran yang sangat berguna dalam proses pembuatan skripsi ini sehingga dapat terselesaikan dengan baik.

3. Ibu Dr. Ir. Sri Mulatsih, M.Sc.Agr. selaku dosen penguji dan Ibu Widyastutik, S.E, M.Si. selaku komisi pendidikan, yang telah memberikan kritik dan saran demi menyempurnakan penulisan skripsi ini.

4. Keluarga tercinta; kedua orangtuaku dan kakakku Fani atas kasih sayang, dukungan serta doanya yang tiada henti dan semua keluarga besarku, terima kasih untuk segalanya.

5. Bapak Pardomuan Sihombing, Bapak Aditya, Bapak Yadi, Ibu Retno, Reni dan keluarga atas dukungan dan bantuan yang telah diberikan.

7. Sahabat-sahabat dan teman-teman penulis; Heni, Septi, Baba, Dora, Teja, Della, Dila, Nisa, Mair, Yeye, Fanya, Chai, Mami, Dawi, Tiku, Ateu, Rista, Tata, Rian, Teh Dian, Wance, Akbar, Abang Komti, Tatu, Boim, Nana, anak-anak Blok-L (Mbak Rika, Dita dan Cindy) serta seluruh temen-temen ilmu ekonomi angkatan 41 atas kebersamaan, semangat dan dukungannya.

8. Para peserta percobaan ekonomi.

9. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat kekurangan. Oleh karena itu, penulis sangat mengharapkan saran dan kritik dari pembaca, baik dari segi materi maupun dari segi teknis penyajian.

Akhir kata penulis berharap semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan

Bogor, Agustus 2008

Hana Afirna H14104077

DAFTAR ISI

DAFTAR TABEL ………... iv

DAFTAR GAMBAR ……….. vii

DAFTAR LAMPIRAN ………... ix

I. PENDAHULUAN 1.1Latar Belakang ……….………... 1

1.2Perumusan Masalah ………. 3

1.3 Tujuan ………... 4

1.4 Manfaat Penelitian ………... 5

1.5 Ruang Lingkup Penelitian ………... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Tinjauan Pustaka ………..……... 6

2.1.1 Pengertian Reksa Dana……...……….... 6

2.1.2 Istilah-istilah Reksa Dana……… …... 6

2.1.2.1 Nilai Aktiva Bersih (NAB)………. 6

2.1.2.2 Prospektus ……….. 8

2.1.2.3 Efek………. 9

2.1.3 Bentuk, Sifat dan Jenis Reksa Dana………... 12

2.1.3.1 Bentuk Reksa Dana………. 12

2.1.3.2 Sifat Reksa Dana………. 12

2.1.3.3 Jenis Reksa Dana……… 13

2.1.4 Pengelola dan Mekanisme Kerja Reksa Dana……….... 14

2.1.5 Manfaat dan Risiko Reksa Dana……...……….. 16

2.1.5.1 Manfaat Reksa Dana……….. 16

2.1.5.2. Risiko Reksa Dana………... 18

2.1.6 Biaya-biaya Reksa Dana………... 19

2.1.7 Reksa Dana Syariah……… 23

2.1.7.1 Pengertian Reksa Dana Syariah………... 23

K

KO

KAJIAN K

ONVENSI

DE

FAKU

IN

KINERJA

ONAL D

EPARTE

ULTAS EK

NSTITUT

A REKSA

ENGAN

EKONO

OLEH HANA AF

H14104

EMEN IL

KONOMI

T PERTA

2008

A DANA S

SIMULA

OMI

H FRINA

077

MU EKO

I dan MA

ANIAN BO

8

SYARIAH

ASI PERC

ONOMI

ANAJEME

OGOR

H DAN

COBAAN

EN

RINGKASAN

HANA AFRINA. Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi (dibimbing oleh BAMBANG JUANDA).

Investasi merupakan salah satu bentuk pemanfaatan dana yang dapat menghasilkan pendapatan bagi pemilik dana. Investasi memiliki berbagai macam bentuk, salah satunya adalah Reksa Dana.

Walaupun secara umum perkembangan Reksa Dana terus meningkat yang menunjukkan bahwa potensi dan peran Reksa Dana termasuk Reksa Dana syariah di masa yang akan datang sangat besar, tetapi pada tahun 2005 NAB Reksa Dana secara keseluruhan menurun secara drastis menjadi Rp. 29,41 triliun (turun 72 persen). Hal ini disebabkan karena terjadi mass redemption (penarikkan masal oleh investor karena suku bunga SBI yang naik). Tetapi terjadinya redemption ini tidak begitu berpengaruh terhadap perkembangan NAB Reksa Dana syariah.

Relatif stabilnya Reksa Dana syariah terhadap fenomena mass redemption yang terjadi pada tahun 2005 membuat ketertarikan apakah hal tersebut dipengaruhi oleh kinerja Reksa Dana syariah yang lebih baik daripada Reksa Dana konvensional. Sehingga tujuan penelitian ini adalah mengkaji apakah ada perbedaan keuntungan yang didapat oleh investor dan perusahaan Reksa Dana pada Reksa Dana konvensional dan Reksa Dana syariah dan mengkaji preferensi masyarakat terhadap Reksa Dana konvensional dan Reksa Dana syariah.

Data penelitian ini dibangkitkan dengan percobaan ekonomi yang saat ini sedang berkembang. Dalam percobaan ekonomi peneliti dapat melakukan kontrol terhadap lingkungan, sehingga benar–benar dapat dilihat apakah perbedaan kinerja perusahaan Reksa Dana merupakan pengaruh dari perbedaan sistem Reksa Dana, bukan karena faktor lain. Data metode percobaan ini diperoleh dari 20 mahasiswa ilmu ekonomi sebagai pelaku percobaannya yang dilakukan pada tanggal 3 Juli 2008 di Fakultas Ekonomi dan Manajemen IPB Darmaga Bogor. Pada penelitian ini dilakukan dua jenis percobaan, yaitu percobaan terpisah dimana peserta dihadapkan pada satu sistem Reksa Dana (sistem konvensional saja atau syariah saja) dan percobaan dengan altenatif dimana peserta dapat memilih sistem konvensional atau syariah. Selain faktor sistem Reksa Dana, faktor lain yang dianalisis dalam penelitian ini adalah jenis Reksa Dana yaitu pendapatan tetap dan campuran.

Dana pendapatan tetap dan sistem Reksa Dana syariah pada jenis Reksa Dana campuran. Perbedaan ini disebabkan karena adanya pengaruh perubahan harga Efek pada keuntungan investor yang ditentukan dengan pengacakan pada percobaan. Pada sistem konvensional, perubahan harga Efeknya lebih besar daripada perubahan harga Efek pada sistem syariah. Sehingga apabila harga Efek meningkat, maka investor akan memperoleh keuntungan yang lebih banyak pada sistem konvensional. Begitu pula sebaliknya apabila terjadi penurunan harga Efek, investor pada sistem konvensional akan mengalami kerugian yang lebih besar daripada sistem syariah.

Saat percobaan dengan alternatif, keuntungan yang didapat oleh investor relatif sama saja antara kedua sistem pada masing-masing jenis Reksa Dana. Hal ini disebabkan karena respon keuntungan investor lebih dipengaruhi oleh jenis Reksa Dana, dimana jenis Reksa Dana campuran memberikan keuntungan yang lebih banyak kepada investor daripada jenis Reksa Dana pendapatan tetap. Hal ini dipengaruhi oleh Efek saham yang terdapat pada jenis Reksa Dana campuran yang memberikan hasil investasi lebih besar kepada investor.

Sistem Reksa Dana yang paling banyak memberikan keuntungan kepada perusahaan Reksa Dana baik dalam jenis pendapatan tetap dan jenis campuran adalah sistem syariah. Kondisi ini dapat dijelaskan karena pada Reksa Dana konvensional mengalami risiko berkurangnya nilai unit penyertaan yang lebih besar daripada Reksa Dana syariah dan juga para peserta selaku pelaku ekonomi lebih tertarik menginvestasikan dananya lebih besar kepada sistem syariah daripada sistem konvensional.

KAJIAN KINERJA REKSA DANA SYARIAH DAN

KONVENSIONAL DENGAN SIMULASI PERCOBAAN

EKONOMI

Oleh HANA AFRINA

H14104077

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI dan MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Hana Afrina

Nomor Registrasi Pokok : H14104077 Program Studi : Ilmu Ekonomi

Judul Skripsi : Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, M.S. NIP : 131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani M.S. NIP : 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis bernama Hana Afrina lahir pada tanggal 21 Mei 1986 di Jakarta. Penulis merupakan anak kedua dari dua bersaudara, dari pasangan Bapak M. Idris Sanusi dan Ibu Fajriati Rahmi. Penulis menamatkan sekolah dasar pada SD Negeri 01 Pondok Labu Jakarta, kemudian melanjutkan ke SLTP Negeri 85 Jakarta. Setelah itu penulis melanjutkan pendidikan menengah umum di SMU Negeri 34 Jakarta dan lulus pada tahun 2004.

Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB). Penulis masuk IPB melalui Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif sebagai asisten dosen pada Mata Kuliah Ekonomi Umum. Penulis juga terlibat sebagai pengurus Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA), IPB dan Himpunan Mahasiswa Islam Komisariat Fakultas Ekonomi dan Manajemen, IPB.

KATA PENGANTAR

Bismillahirrohmanirrohim Assalamu’alaikum wr.wb

Puji syukur kehadirat Allah SWT Sang Maha Tak Terhingga yang berkat rahman dan rahim-Nya sehingga penulis dapat menyelesaikan skripsi ini. Serta shalawat dan salam penulis haturkan kepada junjungan besar kita Nabiyullah Muhammad SAW, atas segala perjuangan untuk mencapai sebuah kebenaran.

Skripsi yang berjudul "Kajian Kinerja Reksa Dana Syariah dan Konvensional dengan Simulasi Percobaan Ekonomi" merupakan bagian dari tugas akhir untuk memperoleh gelar Sarjana Ekonomi di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini dapat diselesaikan berkat semangat, bimbingan, dukungan, dan doa dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas rahmat dan karunia-Nya.

2. Bapak Dr. Ir. Bambang Juanda M.S. yang telah memberikan bimbingan dan saran baik secara teknis maupun teoritis serta pembelajaran yang sangat berguna dalam proses pembuatan skripsi ini sehingga dapat terselesaikan dengan baik.

3. Ibu Dr. Ir. Sri Mulatsih, M.Sc.Agr. selaku dosen penguji dan Ibu Widyastutik, S.E, M.Si. selaku komisi pendidikan, yang telah memberikan kritik dan saran demi menyempurnakan penulisan skripsi ini.

4. Keluarga tercinta; kedua orangtuaku dan kakakku Fani atas kasih sayang, dukungan serta doanya yang tiada henti dan semua keluarga besarku, terima kasih untuk segalanya.

5. Bapak Pardomuan Sihombing, Bapak Aditya, Bapak Yadi, Ibu Retno, Reni dan keluarga atas dukungan dan bantuan yang telah diberikan.

7. Sahabat-sahabat dan teman-teman penulis; Heni, Septi, Baba, Dora, Teja, Della, Dila, Nisa, Mair, Yeye, Fanya, Chai, Mami, Dawi, Tiku, Ateu, Rista, Tata, Rian, Teh Dian, Wance, Akbar, Abang Komti, Tatu, Boim, Nana, anak-anak Blok-L (Mbak Rika, Dita dan Cindy) serta seluruh temen-temen ilmu ekonomi angkatan 41 atas kebersamaan, semangat dan dukungannya.

8. Para peserta percobaan ekonomi.

9. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat kekurangan. Oleh karena itu, penulis sangat mengharapkan saran dan kritik dari pembaca, baik dari segi materi maupun dari segi teknis penyajian.

Akhir kata penulis berharap semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan

Bogor, Agustus 2008

Hana Afirna H14104077

DAFTAR ISI

DAFTAR TABEL ………... iv

DAFTAR GAMBAR ……….. vii

DAFTAR LAMPIRAN ………... ix

I. PENDAHULUAN 1.1Latar Belakang ……….………... 1

1.2Perumusan Masalah ………. 3

1.3 Tujuan ………... 4

1.4 Manfaat Penelitian ………... 5

1.5 Ruang Lingkup Penelitian ………... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Tinjauan Pustaka ………..……... 6

2.1.1 Pengertian Reksa Dana……...……….... 6

2.1.2 Istilah-istilah Reksa Dana……… …... 6

2.1.2.1 Nilai Aktiva Bersih (NAB)………. 6

2.1.2.2 Prospektus ……….. 8

2.1.2.3 Efek………. 9

2.1.3 Bentuk, Sifat dan Jenis Reksa Dana………... 12

2.1.3.1 Bentuk Reksa Dana………. 12

2.1.3.2 Sifat Reksa Dana………. 12

2.1.3.3 Jenis Reksa Dana……… 13

2.1.4 Pengelola dan Mekanisme Kerja Reksa Dana……….... 14

2.1.5 Manfaat dan Risiko Reksa Dana……...……….. 16

2.1.5.1 Manfaat Reksa Dana……….. 16

2.1.5.2. Risiko Reksa Dana………... 18

2.1.6 Biaya-biaya Reksa Dana………... 19

2.1.7 Reksa Dana Syariah……… 23

2.1.7.1 Pengertian Reksa Dana Syariah………... 23

Reksa Dana Syariah………... 24

2.1.7.4 Penentuan dan Pembagian Hasil Investasi…………... 25

2.1.8 Perbedaan antara Reksa Dana Konvensional dan Reksa Dana Syariah... 26

2.1.9 Pemilihan Reksa Dana………... 27

2.1.10 Metode Percobaan………... 29

2.2 Penelitian Terdahulu………...……….. 32

2.3 Kerangka Pemikiran …..……….. 33

III. METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian ………... 35

3.2 Jenis dan Sumber Data ……… 35

3.3 Rancangan Percobaan ... 36

3.4 Metode Analisis ………... 41

3.5 Prosedur Percobaan Ekonomi ………. 44

IV. HASIL DAN PEMBAHASAN 4.1 Skenario Percobaan Ekonomi……… ………... 60

4.1.1 Perbandingan Keuntungan Peserta Berdasarkan Skenario…... 60

4.1.1.1. Harga Efek Tetap Saat Pengacakan……...……... 60

4.1.1.2. Harga Efek Meningkat Saat Pengacakan…………... 70

4.1.1.3. Harga Efek Menurun Saat Pengacakan………... 79

4.1.2. Perbandingan Keuntungan Perusahaan Berdasarkan Skenario………... 90

4.2 Percobaan Ekonomi………...…….. 95

4.2.1. Evaluasi Pertimbangan Keputusan……… 95

4.2.2 Perbandingan Keuntungan Investor pada Percobaan Secara Terpisah………... 96

4.2.3 Perbandingan Keuntungan Perusahaan Reksa Dana pada Percobaan Secara Terpisah………. 100

4.2.4 Preferensi Peserta Percobaan Ketika Dihadapkan pada Alternatif Sistem Reksa Dana……….... 103

4.2.6 Perbandingan Keuntungan Perusahaan Reksa Dana pada Percobaan dengan Alternatif……….... 111

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ………... 115

5.2 Saran………. 116

DAFTAR PUSTAKA………. 118

DAFTAR TABEL

Nomor Halaman

1.1. Perkembangan Jumlah Produk dan NAB Industri Reksa Dana Keseluruhan dan Reksa Dana Syariah Tahun

2003-2007……… 3

2.1. Variasi Biaya pada Reksa Dana Konvensional Jenis Pendapatan Tetap ………... 21 2.2. Variasi Biaya pada Reksa Dana Syariah Jenis Pendapatan

Tetap……… 21

2.3. Variasi Biaya pada Reksa Dana Konvensional Jenis

Campuran……… 22

2.4. Variasi Biaya pada Reksa Dana Syariah Jenis Campuran….. 22 3.1. Biaya-biaya pada Reksa Dana Pendapatan Tetap………….. 37 3.2. Biaya-biaya pada Reksa Dana Campuran………... 37 3.3. Peluang Kejadian dan Angka Acak Harga Efek pada Reksa

Dana Syariah Jenis Pendapatan Tetap……… 46 3.4. Peluang Kejadian dan Angka Acak Harga Efek pada Reksa

Dana Syariah Jenis Campuran……… 48 3.5. Peluang Kejadian dan Angka Acak Harga Efek pada Reksa

Dana Konvensional Jenis Pendapatan Tetap………... 51 3.6. Peluang Kejadian dan Angka Acak Harga Efek pada Reksa

Dana Konvensional Jenis Campuran……….. 53 3.7. Peluang Kejadian dan Angka Acak Harga Efek pada Jenis

Reksa Dana Pendapatan Tetap……… 56 3.8. Peluang Kejadian dan Angka Acak Harga Efek pada Jenis

Reksa Dana Campuran……… 59 4.1. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Pendapatan Tetap Saat Harga Efek Tetap……….. 61 4.2. Portofolio Efek Reksa Dana Syariah dengan Jenis

Pendapatan Tetap Saat Harga Efek Tetap... 61 4.3. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap

4.4. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap dengan Total Dana Investasi Rp. 50.000.000.000,-. Saat

Harga Efek Tetap……… 63 4.5. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Campuran Saat Harga Efek Meningkat………... 65 4.6. Portofolio Efek Reksa Dana Syariah dengan Jenis

Campuran Saat Harga Efek Tetap………... 65 4.7. Penghitungan NAB Reksa Dana Jenis Campuran dengan

Total Dana Investasi Rp. 10.000.000.000,- Saat Harga Efek

Tetap ……….. 66

4.8. Penghitungan NAB Reksa Dana Jenis Campuran dengan Total Dana Investasi Rp. 50.000.000.000,-. Saat Harga Efek

Tetap……… 67

4.9. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Pendapatan Tetap Saat Harga Efek Meningkat………... 70 4.10. Portofolio Efek Reksa Dana Syariah dengan Jenis

Pendapatan Tetap Saat Harga Efek Meningkat………... 70 4.11. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap

dengan Total Dana Investasi Rp. 10.000.000.000,- Saat

Harga Efek Meningkat……… 71 4.12. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap

dengan Total Dana Investasi Rp. 50.000.000.000,- Saat

Harga Efek Meningkat……… 72 4.13. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Campuran Saat Harga Efek Meningkat………... 74 4.14. Portofolio Efek Reksa Dana Syariah dengan Jenis

Campuran Saat Harga Efek Meningkat………... 74 4.15. Penghitungan NAB Reksa Dana Jenis Campuran dengan

Total Dana Investasi Rp. 10.000.000.000,- Saat Harga Efek

Meningkat……… 75

4.16. Penghitungan NAB Reksa Dana Jenis Campuran dengan Total Dana Investasi Rp. 50.000.000.000,-. Saat Harga Efek

Meningkat……… 76

4.17. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Pendapatan Tetap Saat Harga Efek Menurun………. 80 4.18. Portofolio Efek Reksa Dana Syariah dengan Jenis

4.19. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap dengan Total Dana Investasi Rp. 10.000.000.000,- Saat

Harga Efek Menurun………... 81

4.20. Penghitungan NAB Reksa Dana Jenis Pendapatan Tetap dengan Total Dana Investasi Rp. 50.000.000.000,- Saat

Harga Efek Menurun……….. 82 4.21. Portofolio Efek Reksa Dana Konvensional dengan Jenis

Campuran Saat Harga Efek Menurun………. 84 4.22. Portofolio Efek Reksa Dana Syariah dengan Jenis

Campuran Saat Harga Efek Menurun………. 84 4.23. Penghitungan NAB Reksa Dana Jenis Campuran dengan

Total Dana Investasi Rp. 10.000.000.000,- Saat Harga Efek

Menurun……….. 85

4.24. Penghitungan NAB Reksa Dana Jenis Campuran dengan Total Dana Investasi Rp. 50.000.000.000,- Saat Harga Efek

Menurun………... 86 4.25. Keuntungan Perusahaan Jenis Reksa Dana Pendapatan

Tetap Berdasarkan Skenario dengan Total Investasi Rp.

10.000.000.000,-……… 90 4.26. Keuntungan Perusahaan Jenis Reksa Dana Pendapatan

Tetap Berdasarkan Skenario dengan Total Investasi Rp.

50.000.000.000,-……… 92 4.27. Keuntungan Perusahaan Jenis Reksa Dana Campuran

Berdasarkan Skenario dengan Total Investasi Rp. 10.000.000.000,-………. 93 4.28. Keuntungan Perusahaan Jenis Reksa Dana Campuran

Berdasarkan Skenario dengan Total Investasi Rp. 50.000.000.000,-………. 94 4.29. Hasil Analisis Ragam terhadap Keuntungan Investor pada

Percobaan Terpisah………. 99 4.30. Hasil Analisis Ragam terhadap Keuntungan Perusahaan

pada Percobaan Terpisah………. 102 4.31. Hasil Analisis Ragam terhadap Proporsi Keikutsertaan

Investor pada Percobaan dengan Alternatif……… 106 4.32. Hasil Analisis Ragam terhadap Keuntungan Investor pada

4.33. Hasil Analisis Ragam terhadap Keuntungan Perusahaan

DAFTAR GAMBAR

Nomor Halaman

2.1. Skema Mekanisme Reksa Dana……… 16 2.2. Karakteristik Pengumpulan Data dengan Rancangan

Percobaan………... 32 2.3. Kerangka Pemikiran Penelitian………. 34 3.1. Kerangka Pemikiran Percobaan Terpisah………. 39 3.2. Kerangka Pemikiran Percobaan dengan Alternatif……….. 40 4.1. Keuntungan Investor pada Harga Efek Tetap Saat

Pengacakan dengan Total Investasi Rp.10.000.000.000,-…. 68 4.2. Keuntungan Investor pada Harga Efek Tetap Saat

Pengacakan dengan Total Investasi Rp.50.000.000.000,-…. 69 4.3. Keuntungan Investor pada Harga Efek Meningkat Saat

Pengacakan dengan Total Investasi Rp.10.000.000.000,-…. 78 4.4. Keuntungan Investor pada Harga Efek Meningkat Saat

Pengacakan dengan Total Investasi Rp.50.000.000.000,-…. 79 4.5. Keuntungan Investor pada Harga Efek Menurun Saat

Pengacakan dengan Total Investasi Rp.10.000.000.000,-…. 88 4.6. Keuntungan Investor pada Harga Efek Meningkat Saat

Pengacakan dengan Total Investasi Rp.50.000.000.000,-…. 89 4.7. Hasil Dotplot untuk Respon Keuntungan Investor

Percobaan Terpisah pada Jenis Reksa Dana Pendapatan

Tetap... 96 4.8. Hasil Dotplot untuk Respon Keuntungan Investor

Percobaan Terpisah pada Jenis Reksa Dana Campuran…… 97 4.9. Rata-rata Keuntungan Investor pada Percobaan Terpisah… 98 4.10. Hasil Dotplot untuk Respon Keuntungan Perusahaan

Percobaan Terpisah pada Jenis Reksa Dana Pendapatan

Tetap... 100 4.11. Hasil Dotplot untuk Respon Keuntungan Perusahaan

Percobaan Terpisah pada Jenis Reksa Dana Campuran…… 101 4.12. Rata-rata Keuntungan Perusahaan pada Percobaan

4.13. Hasil Dotplot untuk Respon Proporsi Keikutsertaan Investor Terhadap Sistem Reksa Dana Percobaan dengan

Alternatif pada Jenis Reksa Dana Pendapatan Tetap... 104 4.14. Hasil Dotplot untuk Respon Proporsi Keikutsertaan

Investor Terhadap Sistem Reksa Dana Percobaan dengan

Alternatif pada Jenis Reksa Dana Campuran……… 104 4.15. Rata-rata Proporsi Nasabah yang Bertransaksi Percobaan

dengan Alternatif………... 105 4.16. Hasil Dotplot untuk Respon Keuntungan Investor

Percobaan dengan Alternatif pada Jenis Reksa Dana

Pendapatan Tetap……….. 107 4.17. Hasil Dotplot untuk Respon Keuntungan Investor

Percobaan dengan Alternatif pada Jenis Reksa Dana

Campuran……….. 108

4.18. Rata-rata Keuntungan Investor pada Percobaan dengan

Alternatif... 109 4.19. Hasil Dotplot untuk Respon Keuntungan Perusahaan

Percobaan dengan Alternatif pada Jenis Reksa Dana

PendapatanTetap………... 111 4.20. Hasil Dotplot untuk Respon Keuntungan Perusahaan

Percobaan dengan Alternatif pada Jenis Reksa Dana

Campuran……….. 112

4.21. Rata-rata Keuntungan Perusahaan pada Percobaan dengan

DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN

1.1Latar Belakang

Investasi merupakan salah satu bentuk pemanfaatan dana yang dapat menghasilkan pendapatan bagi pemilik dana. Investasi memiliki berbagai macam bentuk, misalnya deposito, saham, obligasi maupun Reksa Dana.

Keberadaan Reksa Dana di Indonesia sebenarnya telah dimulai sejak Pasar Modal Indonesia diaktifkan kembali, yaitu pada tanggal 10 Agustus 1977. Namun pada saat itu belum terdapat peraturan khusus mengenai Reksa Dana. Pada tahun 1990 pemerintah akhirnya mengeluarkan SK Menkeu nomor 1548 yang mengizinkan pelaku pasar modal untuk menerbitkan Reksa Dana, tetapi peraturan tersebut dibatasi bagi Reksa Dana berbentuk perseroan yang bersifat tertutup (closed-end fund).

Kemudian pada tahun 1996, pemerintah mulai mengizinkan Reksa Dana yang bersifat terbuka (open end-fund) beroperasi, sejalan dengan diefektifkannya Undang-undang Nomor 8 tahun 1995 tentang Pasar Modal. Dengan adanya peraturan ini, maka pada akhirnya dapat memberikan peluang besar bagi Reksa Dana untuk tumbuh dan berkembang.

Di tengah-tengah perekonomian yang sebagian besar bersistemkan bunga berbunga, muncul sistem ekonomi non riba atau sistem ekonomi syariah. Banyak instansi syariah yang kemudian lahir sebagai bentuk alternatif dari sistem non riba yang ditawarkan. Salah satunya adalah kemunculan Reksa Dana syariah.

Investasi. Lebih jelasnya Reksa Dana syariah adalah Reksa Dana yang beroperasi menurut ketentuan dan prisip syariah Islam, baik dalam bentuk akad kerjasama antara pemodal sebagai pemilik harta (shahibul maal) dengan Manajer Investasi sebagai wakil pemilik harta dengan pengguna investasi (Dewan Syariah Nasional MUI, 2003)

Ada beberapa hal yang membedakan antara Reksa Dana konvesional dan Reksa Dana syariah. Selain itu, ada beberapa hal yang juga harus diperhatikan dalam investasi syariah ini. Reksa Dana syariah tidak diperbolehkan melakukan tindakan spekulasi yang di dalamnya mengandung unsur gharar (ketidakjelasan) seperti penawaran palsu dan tindakan spekulasi lainnya (Sinar Harapan, 2005).

Secara prinsip, ada dua hal yang membedakan antara Reksa Dana konvensional dan Reksa Dana Syariah yaitu dalam hal pemilihan aset-asetnya yang harus memenuhi syariah dan adanya kewajiban untuk membersihkan (cleansing process) dana yang tidak dapat terhindarkan dari bunga bank, untuk disalurkan bagi kemaslahatan umat, seperti sumbangan untuk pendidikan atau bencana alam (Sinar Harapan, 2005).

Tabel 1.1. Perkembangan Jumlah Produk dan NAB Industri Reksa Dana Keseluruhan dan Reksa Dana Syariah Tahun 2003-2007

Tahun Industri Reksa Dana Reksa Dana Syariah Jumlah Reksa

Dana

Total NAB (Rp)

Jumlah Reksa Dana

Total NAB (Rp)

2003 186 69,47 Triliun 3 66,94 Miliar

2004 246 104,04 Triliun 10 379,11 Miliar

2005 328 29,41 Triliun 19 558,9 Miliar

2006 403 51,62 Triliun 23 663,7 Miliar

2007 473 92,19 Triliun 25 2.188,2 Miliar

Sumber : Biro Riset Bapepam (2008)

Walaupun secara umum perkembangan Reksa Dana terus meningkat, tetapi pada tahun 2005 NAB Reksa Dana secara keseluruhan menurun secara drastis menjadi Rp. 29,41 triliun (turun 72 persen). Hal ini disebabkan karena pada tahun 2005 terjadi mass redemption (penarikkan masal karena suku bunga SBI yang naik) pada industri Reksa Dana. Namun seperti terlihat pada Tabel 1.1. terjadinya redemption ini tidak begitu berpengaruh terhadap perkembangan NAB Reksa Dana syariah. Relatif stabilnya Reksa Dana syariah terhadap fenomena mass redemption yang terjadi pada tahun 2005 membuat ketertarikan apakah hal tersebut dipengaruhi oleh kinerja Reksa Dana syariah yang lebih baik daripada Reksa Dana konvensional. Dengan demikian relevan dilakukan penelitian untuk membandingkan perbedaan keuntungan yang didapat pada Reksa Dana konvensional dan Reksa Dana syariah dengan menggunakan metode percobaan ekonomi.

1.2Perumusan Masalah

dari tahun ke tahun menunjukkan peningkatan, baik dari jumlah Reksa Dana, maupun total Nilai Aktiva Bersih yang mencerminkan nilai investasi yang tertanam di Reksa Dana.

Dengan mempertimbangkan manfaat dan risiko yang terjadi, maka investor dapat menentukan sendiri sistem dan jenis Reksa Dana sesuai dengan kebutuhannya, apakah itu Reksa Dana konvensional atau Reksa Dana syariah. Dalam penelitian ini akan dilihat apakah perbedaan sistem pada Reksa Dana mempengaruhi perbedaan kinerja Reksa Dana. Oleh karena itu permasalahan yang hendak diteliti dalam penelitian ini adalah:

1. Apakah ada perbedaan keuntungan yang didapat oleh investor dan perusahaan Reksa Dana pada Reksa Dana konvensional dan Reksa Dana syariah?

2. Bagaimana preferensi masyarakat terhadap Reksa Dana konvensional dan Reksa Dana syariah?

1.3Tujuan Penelitian

Berdasarkan permasalahan di atas, penelitian ini bertujuan untuk:

1. Mengkaji apakah ada perbedaan keuntungan yang didapat oleh investor dan perusahaan Reksa Dana pada Reksa Dana konvensional dan Reksa Dana syariah.

1.4Manfaat Penelitian

Selanjutnya hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, antara lain:

1. Diharapkan dapat memberikan informasi bagi masyarakat mengenai perbedaan keuntungan yang didapat jika peserta mengikuti Reksa Dana ataupun Reksa Dana konvensional.

2. Untuk memperkenalkan metode percobaan ekonomi sebagai alternatif untuk memecahkan dan mengkaji serta menguji masalah ekonomi.

3. Bagi kalangan akademisi, diharapkan penelitian ini dapat menambah khasanah ilmu pengetahuan.

1.5 Ruang Lingkup Penelitian

Dalam penelitian ini permasalahan dibatasi pada: 1. Penelitan yang dilakukan adalah mengenai Reksa Dana.

2. Membandingkan kinerja Reksa Dana syariah ataupun konvensional khususnya pada Reksa Dana.

3. Data yang digunakan dari penelitian ini diperoleh dari data primer hasil percobaan ekonomi.

4. Peserta percobaan ekonomi adalah dari kalangan mahasiswa Ilmu Eknomi, Institut Pertanian Bogor (IPB).

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka

2.1.1 Pengertian Reksa Dana

Berdasarkan Panduan Reksa Dana (Bapepam, 1997), Reksa Dana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi. Dapat juga diartikan bahwa Reksa Dana merupakan suatu wadah berinvestasi secara kolektif untuk ditempatkan dalam portofolio berdasarkan kebijakan investasi yang ditetapkan oleh Manajer Investasi.

Darmaji dan Fakhruddin (2001) menjelaskan bahwa Reksa Dana berasal dari kata reksa yang berarti jaga atau pelihara dan dana yang diartikan sebagai (kumpulan) uang. Selanjutnya Reksa Dana disebut sebagai kumpulan uang yang dipelihara (bersama untuk suatu kepentingan).

Berdasarkan Downess dan Goodman (1994) menjelaskan bahwa Reksa Dana adalah dana yang dioperasikan oleh suatu perusahaan investasi yang mengumpulkan uang atau dana dari pemegang saham dan menginvestasikannya ke dalam saham, obligasi, opsi, komoditas atau sekuritas pasar uang.

2.1.2 Istilah-istilah Reksa Dana 2.1.2.1 Nilai Aktiva Bersih (NAB)

dibagi jumlah saham/unit penyertaan yang telah beredar (dimiliki investor) pada saat tersebut (Bapepam, 1997).

NABt = (NPWt – LIABt) / NSOt dimana:

NABt = NAB pada waktu t

NPWt = nilai pasar wajar dari asset pada waktu t

LIABt = kewajiban yang dimiliki oleh Reksa Dana pada waktu t NSOt = jumlah unit penyertaan yang beredar pada waktu t

Menurut Peraturan Bapepam No. IV.C.2 (2004) mengartikan Nilai Pasar Wajar (fair market value) dari Efek adalah nilai yang dapat diperoleh dari transaksi Efek yang dilakukan antar para Pihak yang bebas bukan karena paksaan atau likuidasi. Nilai pasar wajar termasuk semua keuntungan atau kerugian, baik yang telah direlisasikan maupun yang belum direalisasikan (misal harga saham dalam portofolio naik maka nilai prtofolio akan naik walaupun saham tidak dijual).

NAB per saham atau NAB per unit penyertaan dihitung setiap hari oleh Bank Kustodian setelah mendapat data dari Manajer Investasi dan nilainya dapat dilihat di surat kabar yang memuat perkembangan Reksa Dana setiap hari. Besarnya NAB bisa berfluktuasi setiap hari, tergantung dari perubahan nilai efek dalam portofolio. Meningkatnya NAB mengindikasikan meningkatnya investasi pemegang saham/unit penyertaan, begitu pula sebaliknya.

1. Sebagai harga beli/jual pada saat investor membeli/menjual unit penyertaan suatu Reksa Dana.

2. Sebagai indikator hasil (untung/rugi) investasi yang dilakukan di Reksa Dana dan penentu nilai investasi yang kita miliki pada suatu saat.

3. Sebagai sarana untuk mengetahui kinerja historis Reksa Dana yang dimiliki investor.

4. Sebagai sarana untuk membandingkan kinerja historis Reksa Dana yang satu dengan Reksa Dana yang lain.

2.1.2.2 Prospektus

Prospektus merupakan sebuah buku yang berisikan informasi mengenai Reksa Dana yang dibutuhkan oleh investor (Manurung, 2007). Prospektus memuat, antara lain:

¾ Ringkasan mengenai Reksa Dana, istilah dan definisi.

¾ Informasi tentang Reksa Dana, yaitu tanggal berdiri, sponsor dari Reksa

Dana, jumlah unit penyertaan yang ditawarkan.

¾ Ikhtisarpengalaman manajer investasi & Bank Kustodian.

¾ Tujuandan kebijakaninvestasi.

¾ Perpajakan dan Faktor-faktor risiko.

¾ Hak-hak pemodal.

¾ Pendapat hukum dan laporan keuangan

2.1.2.3 Efek

Dalam Undang-Undang Penanaman Modal No. 8 Tahun 1995, dinyatakan bahwa Efek adalah surat berharga yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, Unit Penyertaan Kontrak Investasi Kolektif (UPKIK), kontrak berjangka atas Efek, dan setiap derivatif dari Efek. Portofolio Efek menurut Bapepam (1997) adalah kumpulan (kombinasi) surat berharga atau Efek yang dikelola.

Adapun penjelasan yang lebih rinci dari setiap Efek adalah sebagai berikut:

1. Obligasi

Obligasi menurut Bursa Efek Indonesia (2007), merupakan surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

• Harga Obligasi :

Berbeda dengan harga saham yang dinyatakan dalam bentuk mata uang, harga obligasi dinyatakan dalam persentase (%), yaitu persentase dari nilai nominal. Ada 3 (tiga) kemungkinan harga pasar dari obligasi yang ditawarkan, yaitu:

1) Par (nilai Pari), yaitu saat harga obligasi sama dengan nilai nominal .

3) At discount (dengan Discount), yaitu saat harga obligasi lebih kecil dari nilai nominal.

• Obligasi Syariah

Sesuai dengan Fatwa Dewan Syariah Nasional No: 32/DSN-MUI/IX/2002, obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten (perusahaan) kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil atau fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

Di Indonesia terdapat 2 skema obligasi syariah yaitu obligasi syariah mudharabah dan obligasi ijarah. Obligasi syariah mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten. Obligasi syariah ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa diketahui atau diperhitungkan sejak awal obligasi diterbitkan.

3. Saham

• Saham Syariah.

Saham dalam prinsip syariah, penyertaan modal dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah, seperti bidang perjudian, riba, memproduksi barang yang diharamkan seperti bir, dan lain-lain.

3. Derivatif

Menurut Bapepam (2003), derivatif terdiri dari efek yang diturunkan dari instrumen efek lain yang disebut underlying. Ada beberapa macam instrumen derivatif di Indonesia, seperti Bukti Right, Waran, dan Kontrak Berjangka.

a. Bukti Right

Sesuai dengan undang-undang Pasar Modal, Bukti Right didefinisikan sebagai hak memesan efek terlebih dahulu pada harga yang telah ditetapkan selama periode tertentu.

b. Waran

Waran biasanya melekat sebagai daya tarik (sweetener) pada penawaran umum saham ataupun obligasi. Biasanya harga pelaksanaan lebih rendah daripada harga pasar saham. Setelah saham ataupun obligasi tersebut tercatat di bursa, waran dapat diperdagangkan secara terpisah.

c. Kontrak Berjangka Indeks Saham

2.1.3 Bentuk, Sifat dan Jenis Reksa Dana

2.1.3.1 Bentuk Reksa Dana

Menurut Bapepam (1997), dilihat dari segi bentuknya, Reksa Dana dapat dibedakan menjadi :

a. Reksa Dana berbentuk Perseroan (Corporate Type)

Pada Reksa Dana ini, perusahaan penerbit Reksa Dana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada berbagai jenis Efek yang diperdagangkan di pasar modal maupun di pasar uang.

b. Reksa Dana berbentuk Kontrak Investasi Kolektif (Contractual Type)

Yaitu kontrak antara Manajer Investasi dengan Bank Kustodian yang mengikat pemegang unit penyertaan, di mana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Reksadana ini selalu bersifat terbuka (open-end fund).

2.1.3.2 Sifat Reksa Dana

Menurut Bapepam (1997), jika dilihat dari sifatnya, Reksa Dana dibagi menjadi :

a. Reksa Dana Bersifat Tertutup (Closed-End Fund)

Investasi. Apabila pemilik saham hendak menjual sahamnya, hal ini harus dilaksanakan melalui Bursa Efek tempat Reksa Dana tersebut dicatatkan.

b. Reksa Dana Bersifat Terbuka (Open-End Fund)

Yaitu Reksa Dana yang menawarkan dan membeli kembali saham-sahamnya dari pemodal sampai sejumlah modal yang sudah dikeluarkan. Pemegang saham atau unit Reksa Dana yang bersifat terbuka ini dapat menjual kembali saham atau unit penyertaannya setiap saat apabila diinginkan.

2.1.3.3 Jenis Reksa Dana

Dalam peraturan No. IV.C.3 tentang Pedoman Pengumuman Harian NAB Reksa Dana Terbuka (Bapepam,1997), Reksa Dana dibedakan jenisnya berdasarkan konsentrasi portofolionya sebagai berikut :

a. Reksa Dana Pasar Uang (Money Market Funds)

Reksa Dana jenis ini hanya melakukan investasi pada Efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal. Contohnya adalah Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SPBU), dan Sertifikat Deposito.

b. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

c. Reksa Dana Saham (Equity Funds)

Yaitu Reksa Dana yang melakukan investasi sekurang-kurangnya 80 persen dari aktivanya dalam bentuk Efek bersifat ekuitas (saham). Walaupun resikonya lebih tinggi dibandingkan dua jenis Reksa Dana sebelumnya, namun Reksa Dana ini menghasilkan tingkat pengembalian yang tinggi dalam jangka panjang.

d. Reksa Dana Campuran (Discretionary Funds)

Reksa Dana ini melakukan investasi dalam Efek yang bersifat ekuitas dan Efek yang bersifat utang yang perbandingannya tidak termasuk Reksa Dana Pendapatan Tetap dan Saham di atas. Reksa Dana jenis ini berisiko moderat dengan tingkat pengembalian yang relatif lebih tinggi daripada Reksa Dana Pendapatan Tetap.

2.1.4 Pengelola dan Mekanisme Kerja Reksa Dana

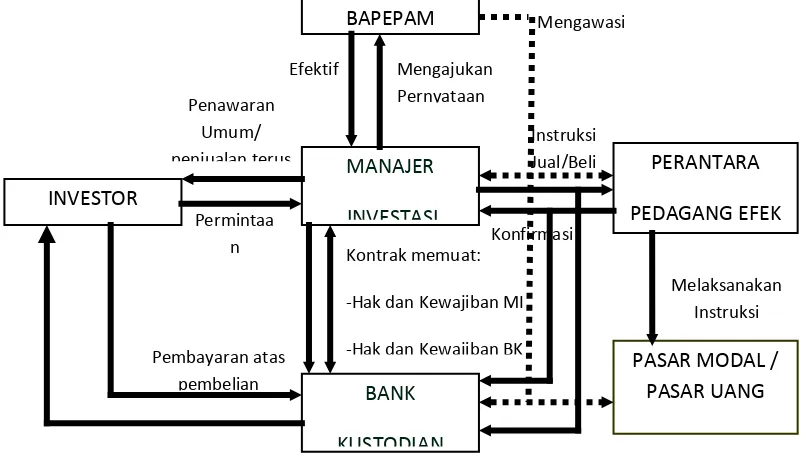

Menurut Bapepam (1997), terdapat dua pihak yang terlibat secara langsung dalam pengelolaan dana investasi yang secara kolektif terkumpul dari sekian banyak investor. Kedua pihak tersebut adalah Manajer Investasi dan Bank Kustodian.

Manajer Investasi merupakan badan hukum berbentuk PT, bukan perorangan. Kegiatan Manajer Investasi adalah mengelola dana nasabah perorangan maupun investasi kolektif untuk sekelompok nasabah yang dikenal dengan Reksa Dana, baik yang berbentuk Perseroan maupun Kontrak Investasi Kolektif (KIK).

Perbedaannya adalah, apabila pada Reksa Dana Perseroan kontrak pengelolaan dibuat antara Direksi dengan Manajer Investasi, sedangkan pada Reksa Dana KIK, kontrak dibuat oleh Manajer Investasi dengan Bank Kustodian. Untuk dapat menjalankan usahanya, perusahaan Manajer Investasi harus memperoleh ijin dari Bapepam.

Sementara Bank Kustodian adalah lembaga yang memberikan jasa penitipan Efek dan harta lain yang berkaitan dengan Efek, serta memberikan jasa lain seperti menerima dividen, bunga dan hal lainnya, menyelesaikan transaksi Efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Lembaga Kustodian ini biasanya berbentuk sebuah Bank Umum.

Mekanisme kerja yang terjadi dalam Reksa Dana secara garis besar dapat diilustrasikan sebagai berikut :

MEKANISME REKSA DANA

[image:45.595.112.517.206.436.2]Sumber: Bapepam, 1997

Gambar 2.1. Skema Mekanisme Reksa Dana

2.1.5 Manfaat dan Risiko Reksa Dana 2.1.5.1 Manfaat Reksa Dana

Reksa Dana memiliki beberapa manfaat yang menjadikannya sebagai salah satu alternatif investasi yang menarik. Menurut Bapepam (1997), Reksa Dana memberikan lima manfaat untuk berinvestasi, yaitu :

1. Reksa Dana dikelola oleh Manajemen Profesional

Pengelolaan portofolio suatu Reksa Dana dilaksanakan oleh Manajer Investasi yang memang mengkhususkan keahliannya dalam hal pengelolaan dana. Peran Manajer Investasi sangat penting mengingat pemodal individual pada

INVESTOR

BAPEPAM

MANAJER

INVESTASI

BANK

KUSTODIAN

PERANTARA

PEDAGANG EFEK

PASAR MODAL /

PASAR UANG

Efektif Mengajukan Pernyataan

Instruksi Jual/Beli Penawaran

Umum/ penjualan terus

Pembayaran atas pembelian

Melaksanakan Instruksi Kontrak memuat:

‐Hak dan Kewajiban MI

‐Hak dan Kewajiban BK

Mengawasi

Permintaa

umumnya mempunyai keterbatasan waktu. Keadaan ini menyebabkan pemodal individual tidak dapat melakukan riset secara langsung dalam menganalisis harga Efek serta mengakses informasi ke pasar modal.

2. Diversifikasi Investasi

Pada Reksa Dana, dana investasi yang besar dapat mewujudkan diversifikasi investasi pada portofolio sehingga dapat mengurangi risiko walaupun tidak dapat menghilangkannya. Pengurangan risiko ini disebabkan kekayaan Reksa Dana dapat diinvestasikan pada berbagai jenis Efek sehingga risikonya pun ikut tersebar. Dengan kata lain, risiko pada Reksa Dana tidak sebesar risiko apabila seseorang membeli satu atau dua jenis saham atau Efek secara individu. 3. Kemudahan Berinvestasi

Kemudahan ini terlihat dari relatif rendahnya nilai investasi awal Reksa Dana dibanding jenis investasi lainnya serta kemudahan pelayanan administrasi dalam pembelian maupun penjualannya kembali.

4. Transparansi Informasi

Reksa Dana wajib memberikan informasi atas perkembangan portofolionya dan biayanya secara kontinyu sehingga pemegang unit penyertaan dapat memantau keuntungan, biaya dan risiko setiap saat.

5. Likuiditas yang Tinggi

Pemodal dapat mencairkan kembali saham atau unit penyertaannya setiap saat sesuai ketetapan yang dibuat masing-masing Reksa Dana sehingga memudahkan investor mengelola kasnya.

6. Biayanya Rendah

Biaya transaksi pada Reksa Dana lebih rendah dibandingkan apabila investor individu melakukan transaksi sendiri di bursa. Rendahnya biaya ini disebabkan karena Reksa Dana merupakan kumpulan dana dari banyak pemodal dan kemudian dikelola secara profesional. Maka sejalan dengan besarnya kemampuan untuk melakukan investasi tersebut akan menghasilkan efisiensi biaya transaksi.

2.1.5.2 Risiko Reksa Dana

Seperti instrumen investasi lainnya, Reksa Dana selain menghasilkan keuntungan juga mengandung risiko yang patut dipertimbangkan. Risiko pada suatu Reksa Dana selalu dijelaskan dan tercantum dalam prospektusnya sehingga dapat menjadi pertimbangan para pemodal sebelum membelinya.

Beberapa Risiko yang terkandung dalam suatu Reksa Dana menurut Bapepam (1997) adalah :

1. Risiko berkurangnya Nilai Unit Penyertaan

2. Risiko Likuiditas

Risiko ini disebabkan oleh penjualan kembali (redemption) sebagian besar Unit Penyertaan oleh pemilik kepada Manjer Investasi secara bersamaan. Keadaan ini menyulitkan Manajer Investasi dalam menyediakan uang tunai bagi pembayaran tersebut.

4. Risiko Politik dan Ekonomi

Risiko ini disebabkan oleh perubahan kebijaksanaan di bidang politik dan ekonomi sehingga mempengaruhi kinerja perusahaan. Hal tersebut akan mempengaruhi harga Efek yang termasuk dalam portofolio Reksa Dana.

5. Risiko Wanprestasi

Risiko ini dapat timbul saat perusahaan asuransi yang mengasuransikan kekayaan Reksa Dana tidak segera membayar ganti rugi atau membayar lebih rendah dari nilai pertanggungan saat terjadi hal-hal yang tidak diinginkan, seperti wanprestasi dari pihak-pihak yang terkait dengan Reksa Dana; pialang, Bank Kustodian, agen pembayaran, atau bencana alam, kebakaran serta kerusuhan, yang mungkin dapat mempengaruhi penurunan NAB Reksa Dana bersangkutan.

2.1.6 Biaya-biaya Reksa Dana

Biaya pertama yaitu biaya yang dikeluarkan ketika investor membeli Reksa Dana yaitu biaya pembelian atau biaya penjualan. Selanjutnya, biaya-biaya yang dikeluarkan oleh Reksa Dana itu sendiri. Yaitu, biaya untuk Bank Kustodian dan biaya untuk Manajer Investasi, serta biaya lain yang berkaitan dengan Reksa Dana. Biaya-biaya ini harus dikurangkan dari Total Aset Reksa Dana setiap harinya.

Biaya Bank Kustodian adalah biaya yang dikeluarkan oleh Reksa Dana yang dihitung harian dan dibayarkan awal bulan berikutnya. Biaya ini dikeluarkan Reksa Dana untuk membayar jasa Bank Kustodian sebagai administrasi dari asset dan unit penyertaan dari Reksa Dana.

Selanjutnya Manajer Investasi yang mengelola Reksa Dana akan mendapatkan fee atas keahlian yang dimiliki seperti market timing dan pemilihan saham (stock selection). Bank Kustodian menghitung manajemen fee yang dibayarkan kepada Manajer Investasi setiap hari dan dibayarkan pada awal bulan berikutnya.

Ketiga biaya tersebut sangat bervariasi pada masing-masing Reksa Dana. Misalkan pada Reksa Dana jenis pendapatan tetap, variasi biaya dapat dilihat pada Tabel 2.1. di bawah ini.

Tabel 2.1. Variasi Biaya pada Reksa Dana Konvensional Jenis Pendapatan Tetap

Nama Reksa Dana

Biaya yang dibebankan ke Reksa Dana

Biaya yang dibebankan ke Investor

Jasa Manajer Investasi Jasa Bank Kustodian Jasa Agen Penjual Biaya Pembeli-an Biaya penjualan Biaya Pengalih-an Reksa Dana Pendapa-tan Tetap Utama 2 Maksimal 3% per tahun Maksimal 0,25% per tahun

0% 1% 2% (sampai 1

tahun) 1% (lebih dari 1 tahun sampai dengan 2 tahun) 0% (lebih dari 2 tahun)

Maksimal 1% Reksa Dana Dana-reksa Gebyar Indonesia Maksimal 0,6% per tahun Maksimal 0,23% per tahun

0% 0% 1% (kurang

dari 3 bulan) 0% (lebih dari 3 bulan)

0%

Sumber: Bahana TCW Investment Management (2007) dan Danareksa (2007)

Sedangkan pada Reksa Dana jenis pendapatan tetap dengan produk syariah, variasi biaya dapat dilihat pada Tabel 2.2. di bawah ini.

Tabel 2.2. Variasi Biaya pada Reksa Dana Syariah Jenis Pendapatan Tetap

Nama Reksa Dana

Biaya yang dibebankan ke Reksa Dana

Biaya yang dibebankan ke Investor Jasa Manajer Investasi Jasa Bank Kustodian Jasa Agen Penjual Biaya Pembeli- an Biaya penjual-an Biaya Penga-lihan Reksa Dana Batasa Investa Haji Maksimal 1% per tahun Maksimal 0,25% per tahun 0% Maksimal 2% Maksimal 5% 0% Reksa Dana BNI Dana Syariah Maksimal 1% per tahun Maksimal 0,25% per tahun

0% 1% 0% 0%

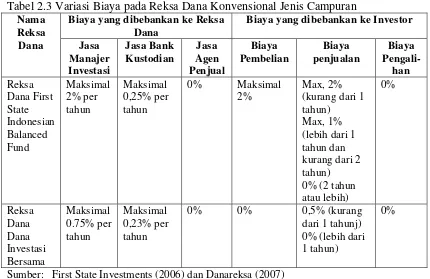

Begitu pula dengan jenis Reksa Dana lainnya, pada Reksa Dana jenis campuran variasi biaya dapat dilihat pada Tabel 2.3. di bawah ini.

Tabel 2.3 Variasi Biaya pada Reksa Dana Konvensional Jenis Campuran

Nama Reksa Dana

Biaya yang dibebankan ke Reksa Dana

Biaya yang dibebankan ke Investor

Jasa Manajer Investasi Jasa Bank Kustodian Jasa Agen Penjual Biaya Pembelian Biaya penjualan Biaya Pengali-han Reksa Dana First State Indonesian Balanced Fund Maksimal 2% per tahun Maksimal 0,25% per tahun 0% Maksimal 2% Max, 2% (kurang dari 1 tahun)

Max, 1% (lebih dari 1 tahun dan kurang dari 2 tahun) 0% (2 tahun atau lebih) 0% Reksa Dana Dana Investasi Bersama Maksimal 0.75% per tahun Maksimal 0,23% per tahun

0% 0% 0,5% (kurang

dari 1 tahunj) 0% (lebih dari 1 tahun)

0%

Sumber: First State Investments (2006) dan Danareksa (2007)

Dan begitu juga pada produk syariah Reksa Dana campuran, variasi biaya dapat dilihat pada Tabel 2.4. di bawah ini.

Tabel 2.4 Variasi Biaya pada Reksa Dana Syariah Jenis Campuran

Nama Reksa Dana

Biaya yang dibebankan ke Reksa Dana

Biaya yang dibebankan ke Investor Jasa Manajer Investasi Jasa Bank Kustodian Jasa Agen Penjual Biaya Pembeli-an Biaya penju-alan Biaya Penga-lihan Reksa Dana PNM Syariah Maksimal 2% per tahun Maksimal 0,25% per tahun

0% Maksimal 3%

0% 0%

Reksa Dana IPB Syariah Maksimal 2% per tahun Maksimal 0,25% per tahun

0% 0% 0% 0%

2.1.7 Reksa Dana Syariah

2.1.7.1 Pengertian Reksa Dana Syariah

Berdasarkan Fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IV/2000 dalam Himpunan Fatwa Dewan Syariah Nasional (2003), Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad kerjasama antara pemodal sebagai pemilik harta (shahibul maal) dengan Manajer Investasi sebagai wakil pemilik harta dengan pengguna investasi.

Menurut Firdaus (2005), ciri-ciri dari Reksa Dana syariah dapat dipaparkan sebagai berikut :

a. Mempunyai Dewan Syariah yang bertugas memberikan arahan kegiatan manajer investasi agar senantiasa sesuai dengan syariah Islam.

b. Hubungan antara investor dan perusahaan didasarkan pada sistem mudharabah, dimana satu pihak menyediakan 100 persen modal (investor), sedangkan satu pihak yang lain sebagai pengelola (Manajer Investasi).

c. Kegiatan usaha atau investasinya diarahkan pada hal-hal yang tidak bertentangan dengan syariah Islam.

2.1.7.2 Mekanisme Kegiatan Reksa Dana Syariah

kuasa) dan antara Manajer Investasi dengan pengguna investasi dilakukan dengan sistem mudharabah. Secara teknis, mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama menyediakan seluruh (100 persen) modal, sedangkan pihak lainnya menjadi pengelola (Sinar Harapan, 2005).

Karakteristik sistem mudharabah tersebut meliputi :

a. Pembagian keuntungan antara pemodal (shahibul maal) yang diwakili oleh Manajer Investasi berdasarkan pada proposisi yang telah disepakati kedua belah pihak melalui Manajer Investasi sebagai wakil dan tidak ada jaminan atas hasil investasi tertentu kepada para pemodal.

b. Pemodal hanya menanggung risiko sebesar dana yang telah diberikan. c. Manajer Investasi sebagai wakil tidak menanggung risiko kerugian atas

investasi yang dilakukannya sepanjang bukan karena kelalaiannya.

2.1.7.3 Pemilihan dan Pelaksanaan Investasi Reksa Dana Syariah

Fatwa DSN No.20/DSN-MUI/IX/2000 menjelaskan bahwa investasi Reksa Dana syariah hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan syariah Islam. Instrumen tersebut meliputi instrumen saham yang sudah melalui penawaran umum dan pembagian dividen berdasarkan pada laba usaha, penempatan dalam deposito pada Bank Umum Syariah, serta hutang jangka panjang dan jangka pendek yang sesuai dengan prinsip syariah.

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

c. Usaha yang memproduksi, mendistribusi, serta memperdagangkan makanan dan minuman yang haram.

d. Usaha yang memproduksi, mendistribusikan, dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Tidak hanya investasi pada Efek emiten yang sesuai dengan syariah saja, dalam fatwa tersebut juga dijelaskan mengenai pemilihan dan pelaksanaan transaksi investasi harus dilaksanakan menurut prinsip kehati-hatian, serta tidak diperbolehkan melakukan spekulasi yang di dalamnya mengandung unsur ketidakjelasan (gharar).

2.1.7.4 Penentuan dan Pembagian Hasil Investasi

Hasil investasi yang diterima dalam harta bersama milik pemodal dalam Reksa Dana syariah dibagikan secara proporsional kepada para pemodal. Hasil investasi tersebut harus bersih dari unsur non-halal, sehingga Manajer Investasi harus melakukan pemisahan bagian pendapatan yang mengandung unsur non-halal dari pendapatan yang diyakini non-halal.

a. Dari saham dapat berupa :

- Dividen yang merupakan bagi hasil atas keuntungan yang dibagikan dari laba yang dihasilkan emiten, baik dibayarkan dalam bentuk tunai maupun dalam bentuk saham

- Right yang merupakan hak untuk memesan Efek terlebih dahulu yang diberikan oleh emiten

- Capital gain yang merupakan keuntungan yang diperoleh dari jual beli saham di pasar modal.

b. Dari obligasi yang sesuai dengan syariah, diperoleh bagi hasil yang diterima secara periodik dari laba emiten,

c. Dari Surat Berharga Pasar Uang yang sesuai dengan syariah, didapat bagi hasil yang didapat dari issuer.

d. Dari deposito dapat berupa bagi hasil yang diterima dari Bank-bank Syariah.

2.1.8 Perbedaan antara Reksa Dana Konvensional dan Reksa Dana Syariah Sinar Harapan (2005) menjelaskan bahwa secara prinsip, ada dua hal yang membedakan antara Reksa Dana konvensional dan Reksa Dana Syariah yaitu : 1. Dalam hal pemilihan aset-asetnya yang harus memenuhi syariah

2. Adanya kewajiban untuk membersihkan (cleansing process) dana yang tidak dapat terhindarkan dari bunga bank, untuk disalurkan bagi kemaslahatan umat, seperti sumbangan untuk pendidikan atau bencana alam.

paksaan, adil, dan transaksinya tidak berpijak pada produk dan jasa yang dilarang oleh Islam, termasuk manipulasi dan spekulasi.

2.1.9 Pemilihan Reksa Dana

Ada enam aspek penting yang harus diperhatikan oleh investor dalam memilih investasi ke dalam Reksa Dana (Manurung, 2007), yaitu:

1. Menentukan tujuan investasi.

Investor harus mengetahui sepenuhnya apa yang menjadi tujuannya dalam melakukan investasi di Reksa Dana. Tujuan tersebut harus berangkat dari kebutuhan serta alasan yang dimilikinya. Hal-hal yang perlu diperhatikan adalah jangka waktu investasi, hal ini berhubungan dengan kapan dana investasi tersebut akan dipergunakan. Jangka waktu investasi untuk masa pensiun tentunya berbeda dengan investasi untuk keperluan jangka pendek.

Selanjutnya hal yang perlu diperhatikan adalah tingkat risiko yang masih bisa ditoleransi oleh investor dan sekaligus dengan tingkat pengembalian yang diharapkan. Setelah memperhatikan hal-hal tersebut, maka investor dapat memilih dan menentukan jenis Reksa Dana yang sesuai dengan tujuan investasinya.

yang harus diperhatikan, biasanya tingkat pengembalian ini selalu dikaitkan dengan keahliah pengelola Reksa Dana.

3. Pengalaman mengelola dana (track record) dari pengelola dana.

Pengelola Reksa Dana baik secara perorangan maupun perusahaan perlu diketahui secara cermat melalui membaca Prospektus dari Reksa Dana tersebut. Hal yang perlu diperhatikan dari pengelola Reksa Dana adalah karakternya supaya dapat memberikan gambaran bagaimana Reksa Dana tersebut dikelola. Selain itu yang juga harus diperhatikan adalah adalah reputasi perusahaan selama berkiprah di pasar modal Indonesia.

4. Sponsor Reksa Dana.

Sponsor Reksa Dana menjadi sebuah kriteria untuk melihat seberapa jauh komitmen dan bonafisitas dari sponsor tersebut, karena berdirinya Reksa Dana tidak terlepas dari pengobanan sponsor. Adanya sponsor juga memperlihatkan jaringan kerja dari pengelola investasi dan seberapa jauh persiapan yang dilakukan untuk menerbitkan Reksa Danaa tersebut.

5. Kemudahan melakukan transaksi untuk membeli dan menjual Reksa Dana. Investor harus memperhatikan pelayanan yang diberikan oleh manajer investasi, misalnya terdapat layanan melalui ATM, internet banking atau phone banking dan sebagainya.

6. Jumlah investor perorangan dari Reksa Dana yang bersangkutan.

2.1.10 Metode Percobaan

Pada pertengahan abad kedua puluh para ahli ekonomi masih percaya bahwa ilmu ekonomi tidak dapat diuji dengan menggunakan percobaan seperti yang sering dijumpai dalam disiplin ilmu lainnya. Persepsi ini muncul karena para ahli ekonomi beranggapan bahwa karakteristik yang dimiliki pelaku ekonomi sangat beragam dan sulit dikontrol.

Seiring dengan perkembangan metode percobaan ekonomi, muncul teori Induced Value yang dikembangkan oleh Smith (1976). Ide dasar dari teori ini adalah penggunaan media imbalan yang tepat memungkinkan experimenter atau peneliti untuk memunculkan (induce) karakteristik pelaku ekonomi tertentu dan karakteristik bawaannya menjadi tidak berpengaruh lagi (irrelevant). Apabila karakteristik dasar pelaku ekonomi (experimental unit) sama atau homogen maka peneliti dapat melakukan percobaan karena prinsip dasar “pengendalian lingkungan” sudah dilakukan (Juanda, 2007).

Dalam memunculkan karakteristik dasar subjek (unit eksperimen), ada tiga kondisi yang diperlukam dalam percobaan, yaitu :

1. Monotonicity. Pelaku percobaan harus selalu meyukai imbalan yang lebih besar.

3. Dominance. Adanya dominansi kepentingan pelaku di dalam pelaksanaan percobaan, yaitu mereka lebih mengutamakan imbalan dan mengabaikan hal-hal lain.

Friedman dan Sunder dalam Juanda (2007) mengemukakan bahwa percobaan ekonomi dilakukan di dalam lingkungan yang terkontrol. Lingkungan ekonomi terdiri dari para pelaku ekonomi bersama aturan yang berlaku atau institusi sebagai tempat berinteraksi antar pelaku ekonomi. Pelaku ekonomi mungkin sebagai pembeli dan penjual, dan institusi mungkin merupakan tipe pasar tertentu.

Dalam percobaan ekonomi diberikan instruksi percobaan yang terdiri dari deskripsi tentang ketentuan percobaan, pilihan-pilihan dan tindakan-tindakan yang harus dilakukan subjek penelitian (pelaku percobaan), serta aturan penentuan pemberian imbalan (reward) kepada subjek, yang tergantung pada tindakan mereka.

Lembar instruksi percobaan diberikan kepada subjek penelitian pada saat percobaan akan dilaksanakan sehingga subjek penelitian jelas memahami prosedur percobaan dan aturan yang berlaku. Dalam instruksi percobaan ini juga dapat dilengkapi dengan contoh ilustrasi yang sederhana yang akan lebih memperjelas permasalahan bagi subyek penelitian. Isi instruksi dibuat sedemikian rupa sehingga menyerupai kondisi di lapangan.

menjadi subjek penelitian berasal dari kelompok mahasiswa Alasan penggunaan mahasiswa sebagai subjek penelitian yaitu :

• Kelompok ini dinilai paling siap untuk masuk ke dalam kelompok

eksperimen.

• Latar belakang kelompok ini berasal dari kampus, dimana dari kampus inilah

sebagian besar peneliti muncul.

• Biaya imbangan (opportunity cost) yang rendah

• Merupakan salah satu cara untuk mengurangi pengaruh eksternal yang dapat

menjadi variabel pengganggu di dalam penelitian.

Dalam Mattjik (2002) disebutkan ada tiga prinsip dasar dalam perancangan percobaan, yaitu :

1. Ulangan, yang fungsinya untuk :

- Menghasilkan nilai dugaan bagi galat (kekeliruan) percobaan.

- Meningkatkan ketepatan percobaan dengan memperkecil simpangan baku nilai tengah percobaan.

- Mengendalikan galat percobaan. 2. Pengacakan.

3. Pengelompokkan (kontrol lingkungan).

Peneliti harus mengontrol faktor-faktor lain yang mungkin mempengaruhi respons (outcome). Tujuan pengendalian lingkungan ini untuk mengurangi galat percobaan, sehingga kita lebih yakin untuk menyimpulkan bahwa perbedaan respons diakibatkan karena perbedaan perlakuan, seperti terlihat dalam Gambar 2.2. di bawah ini:

Sumber: Juanda, 2007

Gambar 2.2. Karakteristik Pengumpulan Data dengan Rancangan Percobaan

Kelebihan metode percobaan dibandingkan dengan metode survey (Juanda, 2007), antara lain :

1. Peneliti memiliki keleluasaan untuk melakukan pengawasan terhadap sumber-sumber keragaman data.

2. Dapat menciptakan jenis perlakuan yang diinginkan dan kemudian mengamati perubahan-perubahan yang terjadi pada responnya.

3. Telaahannya bersifat analitik, yang bertujuan untuk menjelaskan hubungan sebab akibat antar berbagai faktor.

2.2 Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Mujahid (2007) tentang ”Analisis Perbandingan Kinerja Reksa Dana Syariah terhadap Kinerja Reksa Dana

Perlakua Respon

Konvensional (Studi Kasus pada Jenis Reksa Dana Campuran)” bertujuan untuk membandingkan kinerja Reksa Dana syariah terhadap Reksa Dana konvensional secara langsung sehingga ada perbedaan antara keduanya dari tingkat pengembalian dan risikonya serta perbandingan pada tolak ukurnya (IHSG, JII, SBI dan SWBI). Metode analisis yang digunakan dalam penelitian tersebut adalah metode Sharp, Treyner, dan Jensen serta menggunakan uji t beda sampel berpasangan. Hasil perbandingan Reksa Dana syariah dengan Reksa Dana konvensional menunjukkan bahwa kinerja yang dihasilkan oleh Reksa Dana syariah belum menghasilkan return yang tinggi dan risiko yang rendah dibandingkan dengan Reksa Dana konvensional dan investasi pembandingnya (IHSG, JII, SBI dan SWBI).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada metode pene