1 MEDAN

Oleh :

YULIA PRATIWI 112102182

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

2

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : YULIA PRATIWI

LEMBAR PERSETUJUAN TUGAS AKHIR

NIM : 112102182

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBAYARAN PREMI ASURANSI PADA PT. JASARAHARJA PUTERA MEDAN

Tanggal……….2014 Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 (Dra. Hj. Nurzaimah, MM, Ak)

Tanggal……….2014 Ketua Program Studi D-III Akuntansi

( Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

)

Tanggal………..2014 Dekan Fakultas Ekonomi USU

(Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA

NIP. 19560407 198002 1 001

)

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : YULIA PRATIWI NIM : 112102182

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PEMBAYARAN PREMI ASURANSI PADA PT. JASARAHARJA PUTERA MEDAN

Medan,………2014

( YULIA PRATIWI 112102182

)

i

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdullilah, Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmad dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini. Shalawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan. Tugas akhir ini di susun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi program studi Diploma III Akuntansi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “ Sistem Informasi Akuntansi Pembayaran Premi Asuransi Pada PT. Jasaraharja Putera Medan “.

Penulis berharap penulisan Tugas Akhir ini tidak hanya sebatas penulisan saja, tapi mampu memberikan pengaruh yang positif bagi para pembacanya dan dapat dijadikan sebagai suatu ilmu yang dimanfaatkan bagi siapa saja,amin.

Selama proses penyelesaian tugas akhir ini, dimulai dari pelaksanaan magang, riset hingga akhirnya penyelesaian, penulis telah banyak menerima bantuan dan bimbingan. Penulis juga menyadari bahwa segala kerja keras penulis tidak akan berhasil tanpa bantuan dan bimbingan dari semua pihak.

Maka dari itu pada kesempatan ini dengan segala kerendahan hati serta rasa hormat perkenanlah penulis mengucapkan terima kasih sebesar-besarnya kepada :

ii

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan saran dan masukan kepada penulis.

3. Ibu Dra. Nurzaimah, MM, Ak selaku dosen pembimbing yang telah banyak meluangkan waktunya untuk membimbing penulis dalam penulisan Tugas Akhir ini.

4. Kakanda Dedek Kartini. A.md, sebagai Pegawai Bagian Asuransi Umum PT. Jasaraharja Putera Medan yangtelah banyak membantu penulis selama riset. 5. Seluruh Staf/Pegawai di PT. Jasaraharja Medan yang tidak dapat penulis

sebutkan satu persatu.

6. Teristimewa kepada kedua Orang Tua penulis. Ayahanda Bambang M dan Ibunda Ismawaty Situmeang,serta untuk kakak penulis yang pertama Dedek Kartini,kakak penulis yang kedua Atika Sri Wahyuni, adik penulis Aldi Bambang dan juga untuk M.Ravi Yudiansyah. Serta kepada seluruh keluarga penulis yang selalu memberikan doa serta dukungan baik moril maupun materil, luar biasa besar buat penulis sehingga dapat menyelesaikan pendidikan pada Fakultas Ekonomi Program Diploma III Akuntansi Universitas Sumatera Utara.

7. Kedua Sahabat penulis Heramadaniati dan Khairani Syahfitri, Terimakasi atas Semangatnya, Dukungannya dan Terima kasih atas perahabatan yang tidak

iii

8. akan pernah penulis bisa lupakan. Dan seluruh teman-teman khususnya stambuk 2011 yang tidak bisa penulis sebutkan satu persatu.

Penulis mengucapkan terima kasih dan hanya bisa berdoa semoga bantuan, semangat dan kebahagiaan yang telah diberikan kepada penulis agar dapat di balas oleh Allah Swt, penulis berharap agar tugas akhir ini memberikan manfaat bagi semua pihak,Amin.Alhamdullilahhirrabbilallamin

Medan,...Juli 2014 Penulis,

Yulia Pratiwi

iv

DAFTAR ISI ………... iv

DAFTAR TABEL………... vi

DAFTAR GAMBAR………. Vii DAFTAR LAMPIRAN BAB I : PENDAHULUAN………... 1

A. LatarBelakang Masalah... 1

B. Rumusan Masalah... 3

C. TujuandanManfaatPenelitian……….. 4

1. TujuanPenelitian... 4

2. ManfaatPenelitian... 4

D. RencanaPenulisan 1. Jadwal Survei / Observasi... 5

2. Rencana Isi... 5

BAB II: PT. JASARAHARJA PUTERA MEDAN………... 7

A. Sejarah Ringkas PT.Jasaraharja Putera Medan... 7

1. Visi PT. Jasaraharja Putera Medan... 10

2. Misi PT. Jasaraharja Putera Medan... 10

B. StrukturOrganisasi Perusahaan dan Uraian Tugas... 11

C. Job Description... 16

D. Kinerja Usaha Terkini... 23

v

E. RencanaKegiatan... 24

BAB III: SISTEM INFORMASI AKUNTANSI PEMBAYARAN PREMI ASURANSI PADA PT JASARAHARJA PUTERA MEDAN………... 25

A. PengertianSistem Informasi Akuntansi... 25

B. Komponen Sistem Informasi Akuntansi... 27

C. Fungsi dan Manfaat Sistem Informasi Akuntansi... 28

D. Karakteristik Informasi yang Baik... 29

E. Pengertian Pembayaran Premi Asuransi... 30

F. Karakteristik Usaha Asuransi ... 33

1. Sumber Dana... 34

2. Penggunaan Dana ... 34

G. Premi Asuransi Pertanggungan PT. Jasaraharja Putera Medan... 35

H. Prosedur Pembayaran Premi Asuransi PT. Jasaraharja Putera Medan... 39

BAB IV: KESIMPULAN DAN SARAN……….. 43

A. Kesimpulan... 43

B. Saran... 44

DAFTAR PUSTAKA... 45

vi

1.1 Jadwal Kegiatan Penulisan Tugas Akhir... 5 2.1 Daftar Premi Pertanggungan... 38 3.1 Asuransi Kecelakaan Diri... 41

vii

DAFTAR GAMBAR

No Judul Halaman

2.1 Struktur Organisasi PT. Jasaraharja Putera... 13

viii

1 Surat Izin Riset di PT. Jasaraharja Putera Medan…………. 46

1 BAB I PENDAHULUAN A.LatarBelakangMasalah

Yang menjadi fokus utama suatu perusahaan adalah keberhasilan dalam memperoleh keuntungan sebesar-besarnya dengan pengorbanan yang semaksimal mungkin. Dalam mencapai hal tersebut Perusahaan didirikan untuk memperoleh laba demi menjamin kelangsungan perusahaan. Apalagi di era globalisasi saat ini persaingan antara perusahaan satu yang lain sangatlah ketat, oleh karena itu perusahaan harus dikelola dengan efektif dan efisien supaya tetap eksis dalam bidangnya.

Sebagai bagian dari sektor industri jasa,bisnis asuransi kerugian sarat dengan tuntutan dan tantangan pasar yang terus berubah mengikuti trend dan kondisi makrososial-ekonomi. Perusahaan mampu menetapkan serta memposisikan dirinya dengan baik, terutama ditinjau dari aspek perolehan ‘Pembayaran Premi Asuransi’ serta jaringan yang luas yang tersebar diseluruh indonesia.

Perseroan Terbatas Asuransi JASARAHARJA PUTERA, yang selanjutnya disebut PENANGGUNG dengan menerima sejumlah premi bertanggung jawab untuk membayar sejumlah santunan/ganti rugi, apabila nama nama yang dalam Sertifikat/Kartu/Tanda Bukti lainnya yang dimaksudkan sebagai mana ditetapkan.

lainnya yang dimaksud untuk itu, dan merupakan bagian mutlak yang tidak dapat di pisahkan.

Yang dimaksud dengan premi dan ongkos-ongkos adalah sejumlah uang yang wajib dibayar oleh tertanggung dan kepada penanggung dan merupakan hak penanggung sebagai akibat pengalihan risiko yang mungkin akan di derita tertanggung kepada penananggung. Jumlah premi dan ongkos-ongkos per-orang pertahun atau menurut jangka waktu tertentu harus dibayar dimuka pada saat Penutupan ini disepakatioleh kedua belah pihak sebagaimana tercantum dalam Nota/kuitansi pembayaran. Pertanggungan baru mulai berlaku setelah premi dan ongkos-ongkos dibayar. Premi dan ongkos-ongkos jadi terhutang sejak tanggal pertanggungan ini mulai berlaku. Tanggungan penanggung akan berakhir, jika dalam waktu 30 (tiga puluh) hari setelah premi dan ongkos-ongkos menjadi terutang tidak dilunasi oleh tertanggung.penanggung tidak wajib mengembalikan premi, seluruh atau sebagiannya kecuali dalam hal-hal yang tersebut dalam pasal 5 ayat 2 dan 4 pasal ini pasal 12 ayat 1 c.

3

Oleh karena itu diperlukan adanya sistem informasi akuntansi untuk mengidentifikasi, menghimpun, memproses, mengkomunikasikan informasi termasuk sistem pembayaran premi asuransi suatu organisasi keberbagai pihak yang tertanggung.

Sistem Informasi Akuntansi sangat dibutuhkan oleh organisasi. Organisasi adalah sekelompok orang atau unit yang melakukan kegiatan, termasuk pengambilan keputusan, secara terkoordinasi guna meningkatkan suatu tujuan tertentu. Di sisi lain, kemajuan tekonologi informasi dapat meningkatkan daya saing guna memajukan organisasi. Penggunaan sistem informasi akuntansi saat ini sangat mendukung efisiensi dan efektivitas pemeroses transaksi sehari-hari dan telah diterapkan secara melus dikalangan bisnis.

Berdasarkan uraian diatas, penulis merasa tertarik untuk membahas

lebih lanjut tentang pembayaran premi asuransi. Maka, melalui tugas akhir ini

penulis membahas mengenai premi asuransi yang berfokus pada sistem

informasi akuntansi pembayaran premi asuransi. Adapun judul dari tugas akhir

ini adalah “Sistem Informasi Akuntansi Pembayaran Premi Asuransi Pada

PT. Jasaraharja Putera Medan”. B.RumusanMasalah

Berdasarkan latar belakang diatas maka masalah pokok yang akan

:“BagaimanaSistem Informasi Akuntansi Pembayaran Premi Asuransi

pada PT Jasaraharja Putera Medan? “ C.TujuandanManfaatPenelitian

1. TujuanPenelitian

Adapuntujuandaripenelitianiniadalahsebagaiberikut“Untukmengeta huibagaimanasisteminformasi akuntansi pembayaran premi asuransi pada PT.Jasaraharja Putera Medan”

2. ManfaatPenelitian

Adapunmanfaat yang dapatdiperolehdaripenelitianiniadalahsebagaiberikut :

a. Untukmenambahwawasandanpengetahuanpenelititentangsysteminform

asi akuntansi pembayaran premi asuransi mungkinakanbergunaapabilapenelitimenemukanpermasalahan yang berhubungandenganpermasalahantersebutdiatas.

b. Sebagaibahanmasukandanpertimbanganbagiperusahaan agar dapatmelaksanakanaktivitasdenganlebihefesien,

efektifsertalebihbijaksana dalampengambilankeputusan demi kelancaransuatuperusahaan.

5

informasi mengenai premi asuransi yang dibuat oleh PT.Jasaraharja Putera Medan.

D. RencanaPenulisan 1.JadwalPenelitian

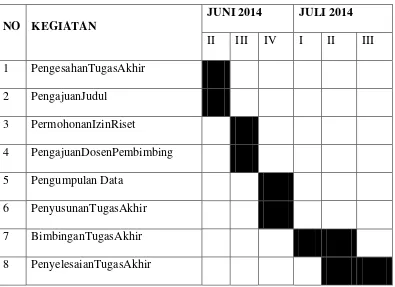

[image:16.595.132.527.330.617.2]Penelitianiniakandilakukandi PT.Jasaraharja Putera Medan di Jl.Gatot Subroto No. 142 Medan.

Tabel 1.1

Jadwal Survey / Observasi

NO KEGIATAN

JUNI 2014 JULI 2014 II III IV I II III

1 PengesahanTugasAkhir 2 PengajuanJudul

3 PermohonanIzinRiset

4 PengajuanDosenPembimbing 5 Pengumpulan Data

6 PenyusunanTugasAkhir 7 BimbinganTugasAkhir

8 PenyelesaianTugasAkhir

2. Rencana Isi

sub-sub bab yang sesuaidengankebutuhanpenulis. Secaragarisbesarpokokpembahasannyaadalahsebagaiberikut :

BAB I: PENDAHULUAN

Pada bab ini saya akan membahas latar belakang, rumusan penelitian, manfaat penelitian, dan rencana yang terdiri dari jadwal penelitian/observasi dan rencana isi.

BAB II: PROFIL PT JASARAHARJA PUTERA MEDAN

Pada bab ini saya akan membahas tentang sejarah ringkas PT.Jasaraharja Putera Medan, struktur organisasi, uraian tugas, (job description), kegiatan usaha, kinerja usaha terkini, dan rencana kegiatan.

BAB III: SISTEM INFORMASI AKUNTANSI PEMBAYARAN PREMI ASURANSI PADA PT JASARAHARJA PUTERA MEDAN

Pada bab ini saya akan menguraikan tentang pengertian sistem informasi akuntansi serta pembayaran premi asuransi pada PT.Jasaraharja Putera Medan.

BAB IV: KESIMPULAN DAN SARAN

7 BAB II

PT JASARAHARJA PUTERA MEDAN A. Sejarah Ringkas PT.Jasaraharja Putera Medan

PT. Jasaraharja Putera Medan berdiri pada tanggal 27 november 1993 sebelumnya PT.Jasaraharja dikenal dengan nama PT. Akenraharja. Perubahan nama dari PT. Akenraharja menjadi PT. Jasaraharja Putera dilakukan pada tahun 1993 dalam rangka memenuhi peraturan pemerintah dalam hal delegurasi permodalan asuransi berkaitan dengan masuknya Yayasan Dana Pensiun, Jasa Raharja sebagai pemegang saham perusahaan. Perubahan ini sesuai dengan akte perubahan No 81 sebagaimana diumumkan dalam berita negara RI No. 5 tambahan, No.303. Dengan bergabungnya PT. Jasaraharja sebuah badan usaha milik negara yang bergerak di bidang asuransi sosial dan bernaung dibawah Departemen Keuangan, sebagai pemegang saham mayoritas, perusahaan memasuki babak baru dan semakin memperkokoh posisinya dalam industri asuransi di indonesia.

pesat serta menempatkan diri sebagai salah satu pemeran utama di era globalisasi.

a. Bidang Kegiatan Perusahaan

Dalam hal ini PT.Jasaraharja Putera memiliki bidang kegiatan usaha yakni menawarkan berbagai layanan produk pertanggungan resiko kerugian kepada para nasabah. Adapun rincian dari bidang kegiatan perusahaan adalah sebagai berikut :

1. Bidang Usaha surety bond, terdiri dari :

a. Jaminan Penawaran ( bid bond render bond)

Jenis jaminan ini dipercayakan didalam rangka pelelangan atau tender

b.Jaminan Pelaksanaan ( performance bond )

Jenis jaminan ini di syaratkan kepada principal yang telah di nyatakan sebagai pemegang dalam suatu tender atau proyek.

c.Jaminan Pembayaran Uang Muka ( advance payment bond )

Jenis jaminan ini di persyaratkan apabila pihak pimpinan proyek memberikan uang muka kepada principal

d.Jaminan Pemeliharaan ( maintenance bond )

Jenis jaminan ini di persyaratkan pada saat principal menyelesaikan kontrak pekerjaan dan digunakan pada masa pemeliharaan.

e.Jaminan Pembebasan/penundaan bea masuk ( custom bond ): 1. Bidang Asuransi kerugian, antara lain :

9

Menjamin kerusakan gedung kantor, rumah tinggal, toko, pabrik, hotel, dan bangunan-bangunan lain terhadap kerugian yang disebabkan kebakaran.

b. Asuransi Gempa Bumi

Menjamin kerusakan gedung kantor, rumah tinggal, toko, hotel, apartemen dan bangunan lain terhadap kerugian yang disebabkan oleh gempa bumi

c. Asuransi Pengangkutan Barang

Memberikan jaminan terhadap kerugian resiko kerugian/kerusakan terhadap barang-barang yang di angkut.

d. Asuransi Rangka Kapal

Memberikan jaminan terhadap resiko rangka kapal, mesin kapal, biaya tambang, dan sewa kapal.

e. Asuransi Kendaraan Bermotor

Menjamin kerusakan kendaraan bermotor yang disebabkan tabrakan, terbalik, pencurian, kebakaran, tanggung jawab menurut hukum pada pihak ketiga.

f. Asuransi Rekayasa

Memberikan jaminan terhadap kerugian atas pelaksanaan pembangunan proyek seperti gedung, jembatan, dermaga, jalan dan sebagainya.

Menjamin kehilangan uang, surat-surat berharga yang disimpan dalam lemari besi atau dalam khasanah.

h. Asuransi hole in one

Memberikan pertanggungan/ganti rugi terhadap pihak tertanggung (penyelenggara) turnamen golf

2. Bidang Asuransi Aneka, terdiri dari : a. Asuransi Kecelakaan Diri (AKD)

Memberikan jaminan terhadap resiko kerugian yang di akibatkan oleh kecelakaan perorangan maupun kelompok.

b. Asuransi Kecelakaan Diri dalam Perjalanan (AKDP)

Menjamin resiko kecelakaan bagi pengemudi mobil ( pribadi ) dan sepeda motor serta pengemudi atau penumpang angkutan umum/barang.

c. Asuransi Tanggung Jawab Penyeberangan

Memberikan jaminan untuk resiko kecelakaan dan kehilangan barang-barang yang diangkat maupun yang di seberangkan ketempat-tempat penyeberangan.

1. Visi PT. Jasaraharja Putera Medan

Menjadi perusahaan yang terkemuka di bidang asuransi dengan mengutamakan penyelenggaraan program asuransi sosial dan asuransi wajib sejalan dengan kebutuhan perusahaan.

11

Dengan mengutamakan perlindungan dasar dan pelayanan prima sejalan dengan kebutuhan masyarakat.

b.Bakti Kepada Negara

Dengan mewujudkan kinerja terbaik sebagai penyelenggara program asuransi sosial dan asuransi wajib serta badan usaha milik negara (BUMN). c. Bakti Kepada Perusahaan

Dengan mewujudkan keseimbangan kepentingan agar produktivitas dan tercapai secara optimal demi kesinambungan perusahaan.

d.Bakti Kepada Lingkungan

Dengan memberdayakan sumber bagi keseimbangan dan kelestarian lingkungan.

B.Struktur Organisasi dan Uraian Tugas

Struktur organisasi pada PT. Jasaraharja Putera Medan menggunakan struktur organisasi garis. Berkaitan dengan hal tersebut setiap bawahan bertanggung jawab hanya pada satu orang atasan.

Adapun uraian tugas dari masing-masing bagian pada struktur organisasi PT. Jasaraharja Putera Medan adalah sebagai berikut :

1. Kepala Cabang

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Melaksanakan seluruh bidang usaha dari perusahaan di kantor cabang yang di pimpinnya.

b. Menciptakan citra baik perusahaan di kantor cabang yang di pimpinnya.

c. Menandatangani surat-surat yang berhubungan dengan bidangnya sesuai dengan ketentuan yang berlaku yang telah digariskan oleh direksi.

13

2. Kepala Seksi Keuangan

Memiliki tugas dan tanggung jawab dalam mengadministrasikansemua kegiatan pemasukan/pengeluaran uang lalu menyelesaikan dan melengkapi buku-buku harian yang diperlukan yang diperlukan kantor cabang, serta mengurus harta kekayaan perusahaan yang berbentuk uang dan kertas berharga.

3. Sekretariat/Umum

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Membuat laporan bulanan untuk bagian umum dari kepegawaian. b. Menjaga serta mengamankan surat-surat masuk dan keluar sekaligus

penataan berkas dan sistem kearsipan dinamis.

c. Mengatur pengadaan inventaris kecil dan peralatan kantor termasuk alat-alat kebersihan sebatas yang telah dianggarkan.

d. Mengatur penggunaan kendaraan dinas di kantor cabang. 4. Bagian Akuntansi/Keuangan

Memiliki tugas dan tanggung jawab dalam menolak bukti-bukti penerimaan dan pengeluaran yang tidak lengkap/tidak sah dan mengelolah serta mencatat keuangan dikantor cabang.

5. Kasir

Memiliki tugas dan tanggung jawab sebagai berikut :

persetujuan dari kepala cabang, serta menyelenggarakan laporan bidang keuangan ke kantor pusat.

b. Menyotir daftar harian kas cabang Medan dan dari kepala cabang pembantu serta mengkoordinir pencatatan dan pelaporan bidang keuangan sesuai dengan petunjuk dan edaran kantor pusat dalam hal kegiatan perusahaan seperti : pemakaian materai, cek, bilyet giro dan yang berhubungan dengan dokumen keuangan.

6. Kepala Seksi Pemasaram

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Menyelenggarakan pemasaran underwriting dan akseptasi surety bond.

b. Meminta kelengkapan berkas/pemohonan bond yang belum lengkap. 7. Bagian surety bond

Memiliki tugas dan tanggung jawab dalam membantu pelaksanaan pemasaran bidang usaha surety bond serta menyelenggarakan administrasinya.

8. Bagian Asuransi Aneka

Memiliki tugas dan tanggung jawab dalam melaksanakan itensifikasi dan ekstensifikasi pada potensial asuransi aneka di wilayah kantor cabang serta membantu melakukan pemilihan sarana pemasaran asuransi aneka yang efektif.

9. Kepala Seksi Klaim

15

a. Melaksanakan penanganan, pelayanan dan penyelesaian pembayaran klaim asuransi serta dana sentuhan di kantor cabang.

b. Meminta kelengkapan kertas klaim yang tidak lengkap dan meneliti kembali kebenaran peristiwa yang menimbulkan terjadinya tuntunan klaim/dana sentuhan serta dokumen yang berkaitan serta dianggap meragukan.

10. Bagian Klaim

Memiliki tugas dan tanggung jawab dalam menjalankan instruksi dari kepala seksi klaim dan melengkapi bahan-bahan yang diperlukan kepala cabang untuk laporan.

11. Kepala Seksi underwriting

Memiliki tugas dalam tanggung jawab dalam mensurvei ke lapangan dalam hal asuransi kebakaran serta mengadakan pemasaran secara langsung.

12. Bagian Akseptasi

Memiliki tugas dan tanggung jawab dalam menerbitkan polis yang berhubungan dengan asuransi umum.

13. Bagian administrasi

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Melengkapi berkas permohonan penutupan asuransi umum yang belum lengkap.

C.Job Description

Berikut adalah job descriptionPT. Jasaraharja Putera Medan : a. Unit Kerja Kepala Cabang

1.Mengendalikan penyusunan rencana kegiatan pemasaran Asuransi Kerugian,asuransi Aneka dan Surety Bond termasuk anggaran pendapatan sertabiayanya untuk seluruh unit kerja Kantor Cabang.

2. Mengendalikan kegiatan underwriting dan penerbitan polis Asuransi kerugian, Asuransi Aneka dan sebatas yang ditentukan olehDireksi.

3.Memastikan kelancaran pemungutan premi asuransi dan sevice charge suretybond.

4. Menangani penyelesaian/pembayaran klaim sebatas yang telah ditentukan oleh Direksi.

5. Mengendalikan pengeloaan keuangan sebatas yang telah ditentukan olehDireksi.

6. Membina hubungan baik dengan relasi/rekanan. 7. Membina kerjasama yang baik dengan mitra usaha.

8. Mengadakan promosidan penyuluhan yang sifatnya strategis. 9. Memimpin pelayanan yang baik terhadap masyarakat.

10.Mengusulkan ke Kantor Pusat upaya penanggulangan kecelakaan lalu lintas.

17

b. Unit Kerja Kasi Marketting

1. Menyusun rencana/program kerja dibidang pemasaran underwriting dalampenutupan asuransi secara terperinci target pendapatan dan anggaran biayanya.

2. Memimpin, mengkoordinir dan mengendalikan pelaksanaan kegiatan pemasaran dalam penutupan Asuransi Kerugian di Kantor Cabang. 3. Melakukan dan membina kerjasama/hubungan baik dengan instansi/pihak

diluar perusahaan yang berhubungan dengan bidang kegiatan unit kerjanya.

4. Merekomendasikan kepada atasan langsung tentang perlunya tindakan placement oleh Kantor Pusat karena penerbitan.

5. Mengendalikan tertib administrasi hasil pemasran dalampenutupan Asuransi Kerugian di Kantor Cabang.

6. Menyusun laporan kegiatan di bidang pemasaran dalam penutupan Asuransi Kerugian di Kantor Cabang.

7. Mengumpulkan informasi pasar yang berhubungan dengan bidang usaha asuransi dilingkungan kantor cabang.

8. Menilai potensi asuransi kerugian yang ada diwilayah kerja dan

membandingkan dengan data realisasi hasil pemasaran/akseptasi di KantorCabang.

12. Mengkonsultasikan hasil pertemuan kepada pimpinan.

13. Memantau hasil penerimaan asuransi aneka dan Asuransi Umum baik diCabang maupun di KCP dan UL.

14. Membantu menyelesaikan permasalahan yang dihadapi KCP dan UL. 15. Menjawab surat-surat dari pusat, KCP dan UL.

16. Membuat surat Izin Penerbitan dari Pusat.

17. Mengawasi penerbitan polis yang sudah jatuh tempo.

18. Membuat surat pemberitahuan Renewal Polis yang jatuh tempo satu bulankedepan.

19. Melakukan koordinasi dan pembinaan terhadap Agen yang ada di CabangBandung.

20. Mengawasi kegiatan dan membina staf yang ada di Asuransi. c. Unit Kerja Seksi Asuransi Aneka

1. Melakukan penagihan Premi Public Liabillity / PL dan penagihan As. 2. Melakukan pemasaran sekaligus memasarkan produk Asuransi lain yang

ada di Perusahaan.

3. Membantu seksi asuransi Umum dalam memasarkan produk-produk Asuransi Umum yang ada dalam Perusahaan.

4. Membuat Laporan SIGAP, Asuransi Kecelakaan Diri dan Public Liability membuat laporan ASKUM.

5. Melaporkan kepada Kasi Asuransi langkah dan pemasaran di lapangan. 6. Memperluas pasar Asuransi Anak Didik dengan melakukan terobosan

19

7. Dalam memasarkan AKD dan Public Liability juga sekaligus memasarkan Asuransi General.

8. Saat Dinas Luar dalam memasarkan AKD dan PL juga sekaligus melakukan Survey Klaim.

9. Melakukan pengetikan atas kartu AKD.

10. Melakukan pengentrian atas Premi AKDP yang diterima di semua Samsatyang ada di Cabang Medan.

11. Mencocokan hasil pendapatan AKDP dari seluruh Loket-loket Kantoryang ada di Cabang Bandung, KCP dan unit layanan serta instansi yanG terkait dengan pengutipan AKDP.

d. Unit Kerja Kasi Klaim

1. Membuat rencana kerja dibidang pemasan termasuk pendapatan premi Asuransi kerugian, asuransi Aneka serta Service Charge Surety Bond dari Kantor Cabang.

2. Menyampaikan target pendapatan kepada Kepala Cabang sebagai laporan sebagai bagian anggaran pendapatan dan biaya dari Kantor Cabang yang pada saatnya akan diusulkan kepada Direksi.

3. Memelihara kelancaran pemasaran underwriting dan pemungutan premi Asuransi Kerugian dan asuransi Aneka serta service charge Surety Bond diseluruh Wilayah kerja.

5. Mengendalikan kegiatan dan anggaran biaya pemasaran Asuransi Kerugian, Asuransi Aneka dan Surety Bond.

6. Membuat laporan tentang pembayaran dan pelaksanaan administrasi klaim/dana santunan di bidang asuransi Kerugian, Asuransi Aneka dan Surety Bond.

7. Memastikan tersusunnya data statistic pembayaran klaim dana santunan di bidang Asuransi Kerugian, Asuransi Aneka dan Surety Bond.

8. Memastikan tersusunnya data outstanding klaim dari bidang. 9. Memimpin pemantauan atas kualitas kantor Unit Layanan dalam

menangani pengajuan klaim/dana santunan.

10.Melaporkan kepada atasan langsung hasil pemantauan atas penanganan/pelayanan dan penyelesaian /pembayaran klaim / dana

santunan dari Kantor Unit Layanan.

11. Menyiapkan konsep surat teguran atas terjadinya penyimpangan dalam penanganan/pelayanan klaim/dana santunan oleh Unit Layanan. 12. Menyiapkan konsep mengenai petunjuk pembinaan dalam upaya

peningkatan penanganan/pelayanan dan pengamanan

penyelesaian/pembayaran klaim/ dana santunan di Unit Layanan.

13. Melaksanakan penanganan/pelayanan dan penyelesaian/pembayaran atas pengajuan klaima asuransi Kerugian, Asuransi Aneka dan Surety Bond diKantor cabang yang cepat dan tepat.

21

Kantor Pusat.

15. Mengendalikan kegiatan penyelesaian klaim Surety Bond, termasuk subrogasinya sesuai petunjuk Kepala Cabang dan atau Kantor Pusat. 16. Memberi petunjuk dan pengarahan kepada Kantor Unit Layanan

mengenai penyelesaian dan administrasi klaim.

17. Mengambil langkah yang diperlukan untuk menyebarluaskan berbagai ketentuan/pengaturan tentang pengajuan klaim/dana santunan.

18. Menyelenggarakan administrasi klaim Kantor Cabang sesuai denganketentuan yang berlaku.

e. Unit Kerja Keuangan

1. Mencatat semua Penerimaan dan Pengeluaran baik melalui kas/Bank kedalam Buku Pembantu Pengendalain Kas & Bank. Unit Layanan. 2. Membuat daftar pemakaian Cek & BG Unit Layanan.

3. Mengentri Data-data harian Kas/Bank UL. 4. Membantu memasarkan Produk.

5. Memimpin, memotivasi dan membina staf Keuangan. 6. Melakukan kerjasama dengan unit lain didalam perusahaan.

7. Mengendalikan seluruh pelaksanaan kegiatan di dalam unit kerja di Keuanagan/Akuntansi.

8. Memimpin penyususnan laporan dan evaluasi kegiatan di seksi Keuangan. 9. Memimpin pembuatan bukti penerimaan/pengeluaran Kas.

11. Merencanakan arus kas harian.

12. Mengendalikan pembayaran dan penerimaan uang Kas/Bank. 13. Melaksanakan transfe5r kelebihan likuiditas ke Kantor Pusat.

14. Merencanakan cara dan tempat penyimpanan uang dan kertas berharga. 15. Mengendalikan penyimpanan uang and kertas berharga.

16. Tugas-tugas lain yang bersifat koordinatif dengan unit kerja lain dengan mitra kerja.

D.Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada PT.Jasaraharja Putera Medan, perusahaan terus berupaya agar tujuan yang telah digariskan oleh PT.Jasaraharja Putera Medan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

23

dengan kenyataan di lapangan kerja serta dapat memberikan masukan pemikiran dan informasi yang berguna.

Perusahaan turut melaksanakan dan menunjang kebijaksanaan serta program pemerintah dibidang ekonomi dan pembangunan Nasional pada umumnya, khusus di sub sektor jasa asuransi dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat.

E.Rencana Kegiatan

Rencana kegiatan PT. Jasaraharja Putera Medan antara lain adalah sebagai berikut :

1. Persiapan untuk meningkatkan volume penjualan. Rencana kegiatan usaha PT. Jasaraharja Putera Medan, khususnya dalam pelaksanaan pemasarannya di prioritaskan kepada bisnis utamanya yaitu produk unggulan yang mendapatkan ISO 9001:2000 dari badan sertivikasi TUV Nord Indonesia untuk JP-BONDING dan JP-ASTOR ISO 9001:2000 dari AJA Registrans untuk JP-ASPRI

2. Melaksanakan dan menunjang kebijaksanaan serta program pemerintah dibidang ekonomi dan pembangunan Nasional pada umumnya, khusus di sub sektor jasa asuransi dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat.

24 A. PengertianSistemInformasiAkuntansi

1. PengertianSistem

Istilahsistem paling seringdigunakanuntukmenunjukkanpengertianmetodeataucaradansesuatuhi

mpunanataukomponen yang salingberhubungansatusama lain menjadisatukesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi.Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan oleh pemilik atau manajemen.

Sistem merupakan suatu istilah yang berasal dari bahasa Yunani yang berarti menempatkan atau mengatur. Mengatur dalam sistem yang dimaksud adalah pengaturan orang - orang atau personil didalam melakukan aktivitas. Sistem itu sendiri terdiri dari beberapa prosudur yang merupakan rangkaian kegiatan yang saling berhubungan satu sama lainnya untuk menjamin adanya keseragaman perlakuan setiap transaksi perusahaan.

25

pengertian sistem dari para penulis berbeda, hal ini dimaksudkan agar kita dapat memperoleh gambaran yang lebih luas.

Maka intinya, sistem adalah sekelompok elemen – elemen yang terintegrasi dengan maksud yang sama untuk mencapai sebuah tujuan 2. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) merupakan kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Manajemen PT. Jasaraharja Putera Medan sangat bertumpu pada sistem informasi yang dijadikan dasar dalam pengambilan keputusan. Sistem merupakan elemen yang saling bekerja sama untuk mencapai tujuan tertentu. Sistem merupakan sumber daya yang diperlukan untuk mengubah input menjadi output.

Bodnar dan Hopwood (2000 : 1 ) menyatakan bahwa :“Sistem Informasi Akuntansi itu adalah kumpulan sumber daya, seperti manusia dan peralatan, yang di atur untuk mengubah data menjadi informasi, baik secara manual maupun terkomputersasi, yang di komunikasikan kepada beragam pengambilan keputusan “.

Berdasarkan beberapa definisi di atas, pengertian Sistem Informasi Akuntansi dapat di simpulkan sebagai seperangkat manusia dan sumber modal dalam organisasi yang berpengaruh dalam pengelolahan data akuntansi termasuk data gaji untuk menghasilkan informasi akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambilan keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan.

B.Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis. Untuk membangun sistem informasi, haruslah mengkombinasikan secara efektif komponen-komponen Sistem Informasi Akuntansi, yaitu : prosedur kerja, informasi,(data), orang dan teknologi informasi. Berdasarkan definisi mengenai Sistem Informasi Akuntansi yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa di dalam Sistem Informasi Akuntansi terdapat unsur-unsur pokok.

Romney dan Steinbart (2006 : 3) menyatakan bahwa : Sistem Informasi Akuntansi terdiri dari lima komponen :

27

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi temasuk computer, peralatan pendukung dan peralatan untuk komunikasi jaringan.

Komponen Sistem Informasi Akuntansi di PT. Jasaraharja Putera Medan terdiri dari unsur-unsur pokok yang meliputi :

1. Karyawan pada bagian keuangan PT. Jasaraharja Putera Medan yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur dibagian keuangan secara manual dan sistematis yang dilibatkan dalam mengumpulkan, memproses, menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data yang terdiri dari data keuangan dan data non keuangan

4. Pada PT. Jasaraharja Putera Medan software yang di pakai untuk memproses pembayaran premi asuransi para nasabah berupa Microsoft Excel.

5. Infrastruktur teknologi termasuk komputer, dan peralatan pendukung, seperti printer.

C.Fungsi dan Manfaat Sistem Informasi Akuntansi

harus di desain sedemikian rupa sehingga memenuhi fungsinya. Demikian pula Sistem Informasi Akuntansi dalam memenuhi fungsinya harus mempunyai tujuan yang dapat memberikan pedoman kepada manajemen dalam melaksanakan tugasnya sehingga dapat menghasilkan informasi-informasi akuntansi yang berguna, terutama dalam menunjang penyusunan data pembayaran.

a. Fungsi Sistem Informasi Akuntansi (SIA) adalah :

1. Mengumpulkan dan menyimpan aktivitas yang dilaksanakan disuatu organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut dan para pelaku dalam aktivitas tersebut.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen. 3. Menyediakan pengendalian yang memadai.

b. Tujuan Sistem Informasi Akuntansi (SIA) adalah :

1. Mendukung operasi-operasi sehari-hari ( mengolah aktifitas akuntansi ) 2. Mendukung pengambilan keputusan manajemen(sebagai bahan

pertimbangan).

3. Memenuhi kewajiban yang berhubungan dengan pertanggung jawaban. D.Karakteristik Informasi yang Baik

Romney dan Steinbat (2006 : 12) mensyaratkan bahwa informasi-informasi yang memiliki karakteristik yang baik terdiri dari :

29

2. Andal adalah informasi tersebut bebas dari kesalahan atau penyimpangan, dan dengan tepat menunjukkan kejadian atau aktivitas dari suatu organisasi. 3. Lengkap adalah informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu adalah informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan.

5. Dapat di pahami artinya informasi dapat di pahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat di verifikasi artinya informasi dapat di verifikasi jika ada orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

E.Pengertian Pembayaran Premi

Dari premi asuransi yang dikumpulkan dari para tertanggung dalam waktu yang relatif lama akan terkumpul dana yang cukup besar, sehingga dari dana tersebut perusahaan asuransi akan mampu mengembalikan tertanggung kepada keadaan ekonomi seperti sebelum terjadi kerugian dan menghindarkan tertanggung dari kebangkrutan. Perusahaan asuransi bisa melangsungkan hidupnya melalui premi yang diterima dari tertanggung. Sedangkan tertanggung premi asuransi merupakan unsur biaya bagi perusahaan asuransi yang akan berpengaruh terhadap kegiatan atau tingkat konsumsinya.

Pembayaran premi harus dapat dilaksanakan dengan baik karena pembayaran premi akan sangat menentukan suatu klaim dapat dibayar atau tidak. Pelunasan premi asuransi ditandai dengan penerbitan Kwitansi yang syah dari penanggung. Kwitansi yang diterima oleh Tertanggung merupakan bukti kuat bahwa premi sudah di lunasi sepenuhnya.

Penerimaankas yang diperolehperusahaanasuransimerupakanhasildaripenjualan polis-polis asuransi.

Dari penjualan polis-polis asuransiinilahakandiperolehpenerimaankasberupapendapatanpremi. Perusahaan harusdapatmerancang system pencatatan pembayaranpremi yang efektifdanefisien.Dokumen-dokumenharusdibuatsebaikmungkinsehingga data yang didokumentasikandipastikanlengkap,valid, danakurat.kemudian, pemerosesan data yang terkomputerisasidandengansistem yang baikakansangatmembantumenghasilkaninformasi yang cepatdanakurat, dan

31

dilakukanolehperusahaanuntukmencegahterjadinyapenggelapanataukecurangan yang dilakukanoleh unit yang terkaitdenganpremi.

Pencatatan pembayaran premi asuransi pada perusahaan asuransi harus dilakukan dengan sistem yang baik untuk menentukan kelangsungan hidup suatu perusahaan.

1. Premi Jangka Panjang :

Premi jangka panjang adalah premi asuransi untuk jangka waktu pertanggungan lebih dari satu tahun, yang uangnya diterima sekaligus (secara keseluruhan) pada tahun pertama.

2. Pendapat premi dan biaya komisi dicatat/di akui tahun pertahun.

3. Bagian premi dan komisi yang belum di akui sebagai pendapat dan biaya pada tahun tersebut dicatat/di akui sebagai “ pendapat di terima dimuka “ dan biaya di bayar dimuka.

4. Klaim yang terjadi atas penutup njangka panjang dicatat/pada tahun terjadinya klaim

5. Daftar produksi yang menunjukkan bagian premi dan komisi untuk tahun berikutnya agar di arsip dengan baik.

a. Bidang Usaha PT. JasaraharjaPutera Medan :

1. Premi PA ialah suatu jenis tanggungan biaya yang harus dibayar oleh nasabah yang besarannya telah ditentukan oleh perusahaan dan mempunyai produk-produk.

telah ditentukan oleh nasabah yang besarannya telah ditentukan oleh perusahaan.

F. Karakteristik Usaha Asuransi

Industri Asuransi berkembang selaras dengan perkembangan dunia usaha pada umumnya. Kehadiran industri asuransi merupakan hal yang rasional dan tidak terelakkan pada situasi dimana sebagian besar pengusaha dan anggota masyarakat memiliki kecenderungan umum untuk menghindari atau mengalihkan resiko kerugian keuangan. Industri asuransi yang mengambil alih atau menanggung sebagian resiko tersebut. Untuk itu pengusaha atau pihak tertanggung harus membayar Premi.

Beberapa tipe resiko yang di asuransikan meliputi kecelakaan, kerusakkan atau kehilangan aktiva tertentu ataupun kejadian yang menimbulkan hilangnya hak atau menimbulkan kewajiban finansial. Perusahaan asuransi akan menaggung seluruh atau sebagian dari kerugian yang di derita tertanggung karena terjandinya kejadian atau situasi yang di asuransikan selama masa kontrakkan asuransi. Beberapa karakteristik asuransi kerugian antara lain :

1. Usaha asuransi kerugian merupakan suatu sistem proteksi menghadapi resiko keuangan dan sekaligus merupakan upaya penghimpunan dana masyarakat.

33

menghitung tingkat premi, usaha asuransi kerugian menggunakan asumsi tingkat resiko dan beban.

3. Pihak tertanggung (pembeli asuransi) membayar premi asuransi terlebih dahulu kepada perusahaan asuransi sebelum peristiwa yang menimbulkan kerugian yang di perjanjikan terjadi. Pembayaran premi tersebut merupakan pendapat bagi perusahaan asuransi. Pada saat kontrak asuransi disetujui perusahaan asuransi biasanya belum mengetahui apakah ia akan membayar klaim asuransi, berapa besar pembayaran itu dan kalau terjadi kapan terjadi. Kontrak asuransi kerugian pada umumnya bersifat jangka pendek.

1. Sumber Dana

a.Pendapatan Premi

Premi yang diperolehkan sehubungan dengan kontrak asuransi dan reasuransi di akui sebagai pendapat selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan. Dalam hal periode polis beberapa secara signifikan dengan periode resiko. b.Adanya Keuntungan dari Operasi Perusahaan

Apabila perusahaan mendapatkan keuntungan netto dari operasinya berarti bahwa ada tambahan dan bagi perusahaan yang bersangkutan 2. Penggunaan Dana

sehubungan dengan terjadinya peristiwa kerugian terhadap obyek asuransi yang di pertanggungkan meliputi klaim yang di setujui. Klaim dalam proses penyelesaian kalim yang terjadi namun belum. Dilaporkan dan beban penyelesaian klaim diakui sebagai beban klaim pada saat timbulnya kewajiban untuk memenuhi klaim.

b.Adanya Kerugian Pembayaran Premi

Timbulnya kerugian selama periode pembayaran tertentu dapat di sertai dengan berkurangnya nasabah atau bertambahnya utang. Sebenarnya bertambahnya utang merupakan sumber dana, tetapi dengan adanya kerugian, tambahan dana tersebut digunakan tersebut untuk menutupi kerugian. Dengan demikian maka adanya kerugian merupakan penggunaan dana.

G.Premi Asuransi Pertanggungan PT. Jasaraharja Putera Medan

Pengertian Asuransi menurut Undang-Undang No. 2 Tahun 1992, asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri pada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab dalam hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu 3 peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

35

1. Batas maksimal tanggung jawab Penanggung terhadap kerugian finansial yang di alami Tertanggung sebagai akibat terjadinya musibah atas kepentingan yang di asuransikan.

2. Besar Premi yang akan dibayar oleh tertanggung.

Besarnya harga pertanggungan ditentukan oleh Tertanggung mengingat Tertanggung dianggap lebih mengetahui nilai sebenarnya dari harta benda atau kepentingan yang akan di asuransikan. Penanggung tidak berhak menentukan besarnya jumlah harga pertanggungan karena penanggung bukanlah badan penilai. Penanggung dalam hal ini hanya dapat memberi rekomendasi mengenai prakiraan nilai harta benda tersebut sesuai dengan yang diketahuinya .

Beberapa hal yang perlu diketahui dalam menetukan besarnya uang pertanggungan, yaitu :

1.Pertanggungan dibawah harga (under insurance)

2.Pertanggungan di atas Harga (over insurance)

Kondisi demikian terjadi bila jumlah harga pertanggungan lebih besar dari pada nilai harta benda yang sebenarnya. Misalnya kendaraan senilai Rp. 100 000.000 di asuransikan dengan jumlah harga pertanggungan Rp. 150 000.000. Dalam kasus ini, jika terjadi kecelakaan sehingga mengalami kerugian total, dengan kausa proksimal sesuai dengan kondisi polis, maka maksimum penggantian yang diterima oleh Tertanggung adalah sesuai dengan harga pasar yang sebenarnya atau tidak lebih dari Rp. 100.000.000. Hal ini sesuai dengan prinsip idemnitas, yaitu pemberian ganti rugi sesuai dengan kerugian yang benar-benar di derita Tertanggung.

Daftar Premi Pertanggungan

37 Standart Melati Mawar Cempaka 10 Juta 5 Juta 2,5 Juta 10 Juta 5 Juta 2,5 Juta 1 Juta 0,5 Juta 0.25 Juta 30.000 15.000 10.000 Pertanggungan JP-ASPRI

Memberikan jaminan secara financial terhadap risiko-risiko yang disebabkan kecelakaan, apabila :

1. Meninggal dunia akibat kecelakaan 2. Cacat tetap akibat kecelakaan

3. Biaya perawatan medis akibat kecelakaan

4. Kecelakaan dapat terjadi dimana saja, dan bersifat tiba-tiba. Tidak hanya di jalan raya tapi juga dirumah, di tempat kerja, pusat keramaian atau banyak tempat lainnya. Anda tidak akan menduga apa yang terjadi.

Salah satu Produk PT. Jasaraharja Putera yaitu produk JP-ASPRI adalah solusi yang tepat untuk memberikan perlindungan anda. Orang-orang yang anda sayangi, karyawan anda atau rekan-rekan anda dari risiko kecelakaan, karena JP-ASPRI tidak hanya melindungi di tempat kerja atau di sekolah, tetapi selama 24 jam dimana saja berada. Jangan menunggu waktu, percayakan sepenuhnya perlindungan asuransi kecelakaan pribadi pada JP-ASPRI,salah satu produk asuransi terpercaya dari

H.Prosedur Pembayaran Premi Asuransi PT. Jasaraharja Putera Medan Dalam perusahaan asuransi Prosedur Pembayaran Premi Asuransi tidak bersifat menghasilkan profit, tetapi hanya berfungsi melayani nasabah dan kebutuhan administrasi kantor penjualan sehingga kantor penjualan dapat lebih fokus dengan target penjualan yang ditetapkan dengan tidak direpotkan denganProsedur penerimanaan premi pada perusahaan asuransi umumnya dilakukan melalui dua cara yaitu :

1. secara langsung yaitu penerimaan premi secara langsung baik menggunakan cek, uang giro dan uang tunai dapat dilakukan pembayarannya melalui agen atau nasabah yang langsung membayarkan preminya ke perusahaan asuransi tersebut melalui pihak kasir, kemudian pihak kasir akan menandatangani bukti pembayaran tersebut dan menyerahkan bukti kuitansi yang telah diberi paraf untuk nasabah atau agen yang melakukan pembayaran.

2. secara transfer melalui bank yaitu nasabah bisa melakukan transfer ke bank melalui rekening masing-masing nasabah, kemudian pihak kantor pusat dengan dibantu pihak bank akan melakukan pengambilan pembayaran 4 tersebut dengan memotong uang dari rekening nasabah sesuai dengan jumlah premi yang disetorkan.

39

mendapatkan polis antara lain pertemuan antara calon nasabah dengan pihak agen asuransi yang membicarakan tentang produk asuransi dan pembayaran premi sesuai dengan kebutuhan dan kemampuan calon nasabah, pihak agen asuransi meminta identitas calon nasabah berupa nama lengkap, tempat dan tanggal lahir, dan keterangan merokok atau tidak merokok, pihak agen asuransi memberikan ilustrasi mengenai produk asuransiyang dipilih oleh calon nasabah, yang di dalamnya telah tercantum data-data pihak calon nasabah, meminta persetujuan kembali daricalon nasabah atas ilustrasi yang telah diberikan oleh agen asuransi, pengisian formulir oleh calon nasabah serta menandatanganinya dan membayar premi pertama sebagai tanda persetujuan menjadi nasabah asuransi.

Asuransi Kecelakaan Diri AKD. Exclusive

Jaminan/Resiko Platinum Gold Silver

Meninggal Akibat Kecelakaan

Cacat Tetap (Maks)

Biaya Perawatan (Maks)

Meninggal Alami 100 Juta 100 Juta 10 Juta 10 Juta 50 Juta 50 Juta 5 Juta 5 Juta 25 Juta 25 Juta 2,5 Juta 2,5 Juta

Premi / Orang / Tahun 300 Ribu 150 Ribu 75 Ribu

AKD.Karyawan / Umum

Jaminan/Resiko Alternatif

I

Alternatif

II

Meninggal Akibat Kecelakaan

Cacat Tetap (Maks)

Biaya Perawatan (Maks)

Meninggal Alami 2,5 Juta 5 Juta 500 Ribu 500 Ribu 5 Juta 5 Juta 750 Ribu 750 Ribu 10 Juta 10 Juta 1 Juta 1 Juta

Premi / Orang / Tahun 25 Ribu 40 Ribu 55 ibu

a. Ruang Lingkup Jaminan

Asuransi ini menjamin semua resiko kecelakaan selama 24 jam dimana saja Tertanggung berada dalam batas wilayah Prosedur Republik Indonesia, kecuali :

1. Yang melanggar hukum dan agama seperti :

a. Jika tertanggung bertindak sebagai pengemudi kendaraan bermotor tanpa memili SIM (Surat Izin Mengemudi) yang sah

b. Melakukan kejahatan atau turut serta dalam kejahatan c. Bunuh Diri

2. Tertanggung mengikuti latihan atau menjalankan tugas dalam kemiliteran.

3. Kecelakaan yang disebabkan perang atau sejenisnya 4. Kecelakaan akibat reaksi inyi atom

5. Kecelakaan yang disebabkan atau patut di duga karena tertanggung mengalami penyakit, cacat badan atau keadaan yang luar biasa baik rohani/ jasmani

41

7. Maksimum usia 59 tahun.

b. Prosedur Pengajuan Pembayaran Premi Asuransi : 1. Mengisi blanko Model LK. 1

2. Untuk korban luka-luka melampirkan : a. Copy Kartu Asuransi

b. Tanda Pengenal Diri (KTP/SIM)

c. Kwitansi asli perawatan dan salinan resep (kalau sudah pernah) 3. Untuk korban meninggal dunia melampirkan :

a. Surat Kematian dari Lurah setempat b. Kartu Keluarga

42

Berdasarkan data dan hasil penelitian yang dilakukan pada PT. Jasaraharja Putera Medan, penulis akan mengemukakan beberapa Kesimpulan dan saran yang mudah-mudahan akan memberi manfaat bagi PT. Jasaraharja Putera Medan .

1. PT. Jasaraharja Putera Medan adalah anak perusahaan dari PT. Jasaraharja (persero), yang merupakan perusahaan pelayanan jasa yang bergerak di Bidang Asuransi.

2. Untuk menampung setiap Sistem Informasi Akuntansi Pembayaran Premi Asuransi, para pelangganPT. Jasaraharja Putera Medan memberikan pelayanan sistem informasi melalui internet, telepon bebas pulsa, dan juga menyediakan kotak saran di setiap kantornya. Atau dalam arti bagaimana sistem informasi akuntansi pembayaran premi asuransi pada PT Jasaraharja Putera Medan

43

B.Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran-saran kepada PT. Jasaraharja Putera Medan

1. Sistem Informasi Pembayaran Premi Asuransi pada PT. Jasaraharja Putera Medan sudah baik, hal ini perlu di pertahankan bahkan di tingkatkan, agar dapat terus bersaing dengan perusahaan asuransi lain.

2. PT. Jasaraharja putera Medan dalam meningkatkan pelayanan perlu melakukan pembagian pencatatan Pembayaran Premi Asuransi terutama dibagian kasir. Agar dapat cepat dalam pemerosesan pembayaran premi, sehingga PT. Jasaraharja Putera Medan dapat selalu memperbaiki tingkat pelayanannya.

DAFTAR PUSTAKA

Abdul Kadir Muhammad, Pof SH.2006,Hukum Asuransi Indonesia,cet 4, Penerbit Citra Aditya Bakti.

BaridwanZaki, 2003.SistemInformasiAkuntansi, EdisiKedua, BadanPenerbit FE-UGM ; Yogyakarta

Bodnar, George. H, and William, S. H. 2000. Sistem Informasi Akuntansi,, Buku1, Jakarta. Penerbit Salemba Empat

Darmawi, Herman, 2006, Manajemen Asuransi, Edisi Kempat, Penerbit Bumi Aksara Jakarta

Hall, James. A. 2001. Sistem Informasi Akuntansi, Buku1. Jakarta: Penerbit Salemba Empat

Romney, M. B, and Paul James. S. 2006. Sistem Informasi Akuntansi, Jilid I EdisiKesembilan. Terjemahan oleh Deny Arnos Kwary, dan Dewi Fitriasari.Penerbit : Salemba empat, Jakarta

Santoso, Gempur, 2005, Metodologi Penelitian, Penerbit Prestasi Pustaka Publisher, Jakarta